Haciendo Negocios en Argentina - PKF Audisur€¦ · Impuesto a las ganacias de capital ... Limita...

22

Haciendo Negocios en Argentina 2012 Accountants & business advisers PKF Villagarcía & Asociados

Transcript of Haciendo Negocios en Argentina - PKF Audisur€¦ · Impuesto a las ganacias de capital ... Limita...

Haciendo Negociosen Argentina

2012

Accountants &business advisers

PKF Villagarcía & Asociados

2 - HACIENDO NEGOCIOS EN ARGENTINA HACIENDO NEGOCIOS EN ARGENTINA - 3

PrefacioSi está considerando hacer negocios en Argentina, ya sea porque busca establecer una red de fabricación y distribución o simplemente porque desea vender bienes por Internet; ésta guía es para usted.

Este práctico folleto lo orientará acerca de las complejidades impositivas tanto de individuos como de empresas, e incluso sobre posibles incentivos estatales disponibles para nuevos negocios.

No busca ser una guía integral para abordar un tema tan variado y complejo; sino que pretende servir como punto de partida para ayudarlo en el proceso.

Su próximo paso será hablar con nosotros. Contamos con una vasta experiencia en ayudar al negocio del cliente. Somos una de las principales firmas contables y de asesoría de negocios en Argentina, con oficinas en los centros comerciales más importantes. Ofrecemos una amplia gama de servicios a inversores extranjeros, respaldados por la experiencia que hemos adquirido en distintos sectores de la industria a lo largo de los años. Nos enorgullece poder ofrecer conocimiento regional combinado con los recursos y experiencia propios de una firma nacional. Nuestro objetivo es trabajar de cerca con nuestros clientes para comprender sus

objetivos y ayudarlos a alcanzarlos.Reconocemos que al hacer negocios internacionalmente, nuestros clientes esperan el mismo nivel de calidad de servicio que pueden obtener de PKF en Argentina. PKF Argentina es una firma miembro de la red de firmas legalmente independientes de PKF International Limited. Nuestra membresía implica que podemos ofrecer, mediante la cooperación de otras firmas miembro, una asesoría confiable respecto de varios asuntos internacionales. Por consiguiente, estamos posicionados de manera óptima para satisfacer sus necesidades, y de ser necesario, podemos solicitar la colaboración de otras firmas de PKF International Limited, en cualquiera de sus oficinas en el mundo o en dondequiera que usted se encuentre.

A pesar de las fluctuaciones de la economía mundial, Argentina sigue siendo un lugar atractivo para hacer negocios. Con nuestra ayuda, aquellos que no estén familiarizados con la operatoria comercial en el país y su correspondiente regulación pueden acceder a sus principales mercados y considerar Argentina como un punto de partida altamente efectivo para de allí expandirse a Latinoamérica y demás países.

Esperamos con ansias poder trabajar con usted.

SERGIO VILLAGARCÍA Managing Partner, PKF Argentina

HACIENDO NEGOCIOS EN ARGENTINA - 5HACIENDO NEGOCIOS EN ARGENTINA - 4

Acerca de PKF ArgentinaPKF Villagarcía & Asociados es una de las principales firmas de auditoría y consultoría en Argentina con una fuerte presencia local y alcance global. Con más de 25 años de experiencia en auditoría, contabilidad, consultoría en sistemas, servicios impositivos, asesoría comercial, outsourcing, finanzas corporativas y prevención de lavado de dinero, somos una opción inteligente para compañías que buscan una firma de servicios profesionales. Nuestra reputación da cuenta de nuestro fuerte compromiso para con el cliente, profesionalismo e integridad, y de un amplio conocimiento de las industrias en las que se desempeñan nuestros clientes.

PKF Villagarcía & Asociados es una organización profesional con más de 25 años de trayectoria y con posicionamiento local e internacional.

La red de PKFI posee más de 245 firmas miembro y 440 oficinas en 125 países, dedicadas a la prestación de servicios de contabilidad y asesoría comercial. Las firmas de PKFI cuentan con más de 2200 socios y más de 21.000 empleados.

PKF International es miembro del Foro de Firmas (Forum of Firms), una organización dedicada a la promoción de prácticas de auditoría y normas de información financiera de alta calidad a nivel mundial.

6 - HACIENDO NEGOCIOS EN ARGENTINA HACIENDO NEGOCIOS EN ARGENTINA - 7

CAPITULO 2: ESTRUCTURA DE NEGOCIOSTipo de Sociedades Comerciales

Sociedades Anónimas

Sociedad de Responsabilidad Limitada

Sucursal de una Empresa Extranjera

Partnerships

Unión Transitoria de Empresas (U.T.E.) – Joint Ventures

Fideicomisos

Fideicomisos ordinarios

Fideicomisos Financiero

Contabilidad y Auditoría

Contabilidad Obligatoria

Estados Contables

Normas Contables

Normas de Auditoría

CAPITULO 3: SISTEMA TRIBUTARIO Impuestos exigibles de pago

Impuestos sobre la renta empresarial

Impuesto a las ganacias de capital

mpuesto al valor agregado (IVA)

Beneficios sociales adicionales

Impuesto a la ganancia minima presunta (IGMP)

Monotributo

Impuestos provinciales

Otros impuestos

Determinación de la ganancia imponible

Compensación por inversiones

CONTENIDOSCAPITULO 1: INTRODUCCIóN Geografía

Superficie y población

Clima

Ventajas de invertir en Argentina

Dispone de infraestructura desarrollada Sistema Político

Representativa

Republicana

Federal

Política Gubernamental sobre inversiones extranjeras en Argentina

Incentivos a la inversión

Incentivos Horizontales

Incentivos Regionales

Marco Jurídico

Régimen cambiario

Financiamiento

Mercado de Capitales

Pymes

Empresas Cotizantes Domésticas

Programa de Financiamiento Productivo del Bicentenario

Préstamos comerciales

Régimen Argentino para la importación y exportación de bienes

Importación

Exportación

Prevención de Lavado de Activos y Financiamiento de Terrorismo

Amortización de bienes de uso

Stock / inventario

Ganancias y pérdidas de capital

Dividendos

Deducción de intereses

Pérdidas

Ingresos de fondos del exterior

Incentivos

Fusiones

Acciones y bonos

Beneficios fiscales del exterior

Grupos económicos

Precios de transferencia y operaciones de partes relacionadas

Retenciones de impuesto a las ganancias a beneficiarios extranjeros

Control cambiario

impuestos a las personas físicas

Impuesto a las ganancias

Impuesto a los bienes personales

Personas físicas que residen en Argentina

Personas físicas y sociedades que residen en el extranjero

Acciones emitidas por una compañía argentina

Alicuotas de retención dentro y fuera del Convenio

CAPITULO 4: PROTECCION DE LA PROPIEDAD INTELECTUAL E INDUSTRIAL Propiedad Intelectual e Industrial

Copyright

Marcas

Patentes

Ley de Defensa del Consumidor y de la Competencia

Protección de datos personales

CAPITULO 5: LEGISLACION LABORALContratos laborales

Derechos del Empleado

Jornada laboral y horas extras

Vacaciones

Finalización del contrato laboral, terminación e indemnización por

despido

Empleados extranjeros en Argentina

Sistema Integrado Previsional Argentino

Contribuciones Patronales al Sistema Nacional del Seguro de Salud

Otros costos laborales

8 9

9

10

11

11

12

12

12

12

12

13

13

13

13

14

14

14

14

14

16

16

17

17

17

17

1920

20

20

20

21

21

21

21

22

23

23

23

24

24

2526

26

26

26

27

27

27

28

28

29

29

29

29

29

29

30

30

30

30

30

30

30

31

31

31

32

32

32

33

33

33

33

34

35 36

36

36

36

36

37

3940

40

40

40

40

40

41

41

41

8 - HACIENDO NEGOCIOS EN ARGENTINA HACIENDO NEGOCIOS EN ARGENTINA - 9

GEOGRAFÍA

El territorio de la República Argentina es el segundo más grande de América del Sur luego de Brasil y el octavo en extensión de la Tierra. Limita con Chile, Bolivia, Paraguay, Brasil y Uruguay. Su geografía es muy variada, encontrándose mayormente llanuras en el este, serranías en el centro y montañas en el oeste. El país se encuentra atravesado, en su extremo occidental, de sur a norte por la Cordillera de los Andes, que marca el límite con Chile. El pico más alto de la Argentina (y del mundo, fuera de Asia) es el Aconcagua, de 6.962 msnm.

SUPERFICIE y POBLACIóN

Argentina posee una superficie de 3.761.274 km2 y una población de 40.091.359 habitantes distribuidos en sus 23 provincias y la Ciudad Autónoma (Buenos Aires) de la siguiente manera:

CAPITULO 1

INTRODUCCION

JURISDICCIÓN CAPITAL POBLACIÓN (1) SUPERFICIE km2 (2) DENSIDAD hab/ km2

TOTAL 40.091.359 3.761.274 (4) 10,7 (5)

1. City of Buenos Aires (3) 2.891.082 200 14.455,4

PROVINCIAS

2. Buenos Aires La Plata 15.594.428 307.571 50,7

3. Catamarca San Fernando del Valle de Catamarca 367.820 102.602 3,6

4. Chaco Resistencia 1.053.466 102.602 11,3

5. Chubut Rawson 506.668 224.686 2,2

6. Córdoba Córdoba 3.304.830 165.321 20

7. Corrientes Corrientes 993.340 88.199 11,7

8. Entre Ríos Paraná 1.236.300 78.781 15,7

9. Formosa Formosa 527.895 72.066 7,3

10. Jujuy San Salvador de Jujuy 672.260 53.219 12,6

11. La Pampa Santa Rosa 316.940 143.440 2,1

12. La Rioja La Rioja 331.847 89.680 3,5

13. Mendoza Mendoza 1.741.610 148.827 10,6

14. Misiones Posadas 1.097.829 29.801 36,8

15. Neuquén Neuquén 550.344 94.078 5,8

16. Río Negro Viedma 633.374 203.013 5,8

17. Salta Salta 1.215.207 155.488 7,8

18. San Juan San Juan 680.427 89.651 7,6

19. San Luis San Luis 431.588 76.748 5,6

20. Santa Cruz Río Gallegos 272.524 243.943 1,1

21. Santa Fe Santa Fe 3.200.736 133.007 24,1

22. Santiago del Estero Santiago del Estero 896.461 136.351 6,6

23. Tierra del Fuego, Antártida e Islas del Atlántico Sur Ushuaia 126.190 1.002.445 0,1 (6)

24. Tucumán San Miguel de Tucumán 1.448.200 22.524 64,3

10 - HACIENDO NEGOCIOS EN ARGENTINA HACIENDO NEGOCIOS EN ARGENTINA - 11

(1) Los datos de población se ajustan a los Resultados Provisionales del Censo

de Población, Hogares y Viviendas 2010 (INDEC). (2) Los valores de superficie han sido calculados sobre cartografía a escala 1:

500.000.(3) Es Capital Federal de la República Argentina.(4) Al Continente Americano corresponden 2.791.810 km² (incluyendo las Islas

Malvinas: 11.410 km²); al Antártico 965.597 km² (incluyendo las Islas Orcadas

del Sur: 750 km²); y a las islas australes 3.867 km² (Georgias del Sur: 3.560 km²

y Sandwich del Sur: 307 km²).(5) Excluyendo la Antártida Argentina la densidad media es de 14,4 hab/ km². (6) Considerando sólo la Isla Grande de Tierra del Fuego (21.571 km es de 5,8

hab/ km²).

Fuente: INDEC, IGN.

CLIMA

Los principales tipos de clima de la Argentina son cuatro: cálido, templado, árido y frío. La extensión del territorio y los accidentes del relieve determinan la existencia de variedades en cada uno de los tipos citados.Así, en los climas cálidos está el subtropical sin estación seca, que abarca las provincias de Misiones y Corrientes, la zona Norte de Entre Ríos y la sección oriental de la región chaqueña. Tiene como características temperaturas elevadas y precipitaciones abundantes todo el año. El tropical con estación seca incluye parte de Salta, Oeste de Formosa y del Chaco, la planicie oriental tucumana, casi todo Santiago del Estero y el N.O. de Santa Fe. Es de características similares al anteriormente mencionado, con la diferencia que presenta un período seco que dura hasta la mitad del año. En el N.O., el conjunto montañoso que comprende las sierras subandinas, los valles y quebradas, es considerado de clima tropical serrano.

La zona de los climas templados abarca la provincia de Buenos Aires, gran parte de Entre Ríos, centro y Sur de Santa Fe, la franja oriental de Córdoba y un sector al N.E. de La Pampa. Entre ellos se encuentra el clima templado pampeano, representado especialmente por la franja ribereña del Paraná–Plata.En la franja limítrofe con el clima subtropical está la variedad templado sin invierno, caracterizado por la falta de período frío definido. El templado con influencia oceánica se halla en el litoral bonaerene, en la zona de Mar del Plata y Necochea,

donde la influencia del mar origina temperaturas moderadas. El templado de las sierras se ubica en las sierras cordobesas y en sus valles. Por último, está la franja de transición hacia el poniente, donde la zona de clima templado deriva a la región de clima árido.

Los climas áridos comprenden la Puna, los Andes de Catamarca, La Rioja y San Juan, la zona vecina preandina y la Patagonia extraandina. Entre sus variedades tenemos el árido de montaña, que reina en la Puna y en los Andes, desde Catamarca hasta Mendoza. Al Este de los Andes áridos se extiende el clima árido de las sierras y campos, que coincide aproximadamente con la región de las sierras pampeanas. El árido de la estepa continúa al Sur de la región climática de las sierras y llanos; por el occidente termina al píe de la cordillera que pierde su carácter árido en el Sur de Mendoza; por el oriente limita con la franja de transición y por el Sur, entre los 40º y 42º Sur, la transformación del régimen térmico origina otro tipo de clima: el frío árido de la Patagonia.

Entre los climas fríos está la franja húmeda de los Andes Patagónicos, caracterizada por una progresión de lluvias que se opera de N. a S. –a partir de los 34º S.– en este sector cordillerano. El árido ventoso de la Patagónica se destaca por sus bajas temperaturas, con precipitaciones escasas y, en invierno, hay temporales de nieve. El húmedo austral comprende una franja de la provincia de Santa Cruz, al sur de la zona anterior, y la provincia de Tierra del Fuego, salvo el clima níveo de alta montaña; tiene mayores precipitaciones y la falta del período estival de temperaturas templadas que se registran en las mesetas patagónicas.

El clima níveo es de tipo glacial y abarca la franja de cordillera austral, en la zona de hielo continental de Santa Cruz y en manchas glaciares que hay en la alta cordillera patagónica.

Con respecto al clima de las islas australes, la isla de los Estados posee un clima oceánico frío. El tiempo es brumoso y frío gran parte del año y son frecuentes los temporales. Abundan las precipitaciones níveas. En las islas Malvinas está mejor definido el tipo oceánico. No hay excesos de temperaturas; el verano es apenas templado y el invierno no es muy acentuado. En las islas Orcadas reina el clima níveo; casi toda la superficie de las islas está cubierta por glaciares, y el mar de hielo sólo franquea acceso durante pocas semanas de enero.

VENTAJAS DE INVERTIR EN ARGENTINA

En términos de poder de compra, Argentina ostenta el ingreso per cápita más alto de Latinoamérica y su economía es altamente diversificada contando con abundante mano de obra calificada. La tasa de analfabetismo es la más baja de América Latina y es comparable con la de países desarrollados. Cuenta con amplia disponibilidad de recursos naturales.

• El territorio argentino tiene casi 250.000 km2 de tierras cultivables.

• Esta abundancia de tierras fértiles y una industria competitiva permiten que Argentina sea:- El 1er productor y exportador mundial de Aceite de

Girasol.- El 1er exportador y 3er productor mundial de Aceite

de Soja.- El 1er exportador y 2do productor mundial de Miel.- El 1er exportador mundial de Carne Equina.- El 2do exportador mundial de Maíz.- El 3er productor mundial de porotos de soja,- El 3er productor mundial y 2do exportador de

Limones.- El 3er productor mundial de Carne Vacuna.- El 6to productor mundial de Vino.

Cuenca

Petróleo (Mm 3)

Comprobadas

Gas (Mill de m

3) Probales Comprobadas Probables

Noroeste 25.326 7.880 129.481 44.524

Cuyana 31.097 6.713 545 183

Neuquina 179.546 67.145 344.567 97.180

G. San Jorge 188.040 75.519 40.289 25.833

Austral 24.416 22.430 148.641 138.398

TOTAL PAÍS 448.425 179.687 663.523 306.118

La industria local es moderna y competitiva…• Argentina cuenta con una estructura industrial amplia y

diversificada.• Existen sectores industriales altamente competitivos

donde operan compañías de clase mundial: Empresas como Shell, Exxon, Ford, Coca-Cola, Fiat, Bayer, Renault, Siemens, Nestlé, Firestone, Basf, Pirelli y Abbot entre otras, se encuentran en Argentina desde hace más de 50 años.

• La industria local produce anualmente:- 6 millones de toneladas de Aceites Oleaginosos,– 12,3 millones de hectolitros de Vino,– 2 millones de toneladas de Azúcar,– 300 mil toneladas de Cuero Curtido,– 1,2 millones de toneladas de Papel,– 170 mil toneladas de PVC y 545 de Polietileno,– 48 mil toneladas de Hilados Sintéticos,– 275 mil toneladas de Aluminio,– 5 millones de toneladas de Acero y 732 mil toneladas

de Tubos sin Costura,– 5 mil Cosechadoras,– 260 mil Automóviles

Dispone de infraestructura desarrollada:• 38.744 kms de Red Nacional de Caminos.• 500.000 kms. sumando la red provincial y municipal• 35.753 kms de Red• Ferroviaria• 38 puertos marítimos y 25 puertos fluviales.• 52 aeropuertos, de los cuales 21 son internacionales.• Más de 25 líneas áreas vuelan desde Argentina a 40

destinos internacionales de los cinco continentes.• La capacidad de generación de energía eléctrica instalada

alcanza los 21.300 MW, siendo la producción anual de 75.554 GWh, (2.084 KWh/ habitante). C/1000 Habitantes Argentina Brasil México Am. Latina & Caribe

• Líneas Telefónicas 220,2 182,1 124,7 145,9• Teléfonos Celulares 168,8 136,6 142,4 70,5• PC’s 91,1 62,9 68,7 59,3• TELECOMUNICACIONES

Fuente: Banco Mundial

Las condiciones sociales en Argentina son superiores al promedio regional.

Como estado parte del MERCOSUR, Argentina tiene acceso preferencial a un mercado de 272 Millones de consumidores.

12 - HACIENDO NEGOCIOS EN ARGENTINA HACIENDO NEGOCIOS EN ARGENTINA - 13

SISTEMA POLITICO

El sistema de gobierno en la Argentina adopta la forma representativa, republicana y federal (Constitución Nacional, Art. 1º). El pueblo elige directamente a sus representantes.

La Forma RepresentativaLa Constitución Nacional instituye una democracia representativa o indirecta, en la que los representantes sólo ejercen el poder del pueblo durante el período que duran en sus mandatos.

En el Artículo 22 establece que “El pueblo no delibera ni gobierna, sino por medio de sus representantes y autoridades creadas por esta Constitución. Toda fuerza armada o reunión de personas que se atribuya los derechos del pueblo y peticione a nombre de éste, comete delito de sedición”.

Por otro lado, también se habilitan algunos mecanismos de democracia semidirecta, incorporados en el Capítulo de Nuevos Derechos y Garantías como:

Iniciativa popular (Art. 39 y Ley 24.747): los ciudadanos tienen el derecho de iniciativa para presentar proyectos de ley en la Cámara de Diputados, siempre y cuando ese proyecto tenga un consenso en la ciudadanía representado por la cantidad de firmas establecidas constitucionalmente.

Consulta popular (Art. 40): El Congreso, a iniciativa de la Cámara de Diputados, podrá someter a consulta popular un proyecto de ley. Existen dos alternativas: la primera, que la consulta sea vinculante (el voto de la ciudadanía es obligatorio, la ley de convocatoria no puede ser vetada y el voto afirmativo del proyecto por el pueblo de la Nación lo convertirá en ley, siendo su promulgación automática); y la segunda, la consulta no vinculante (el voto de los ciudadanos no es obligatorio, puede ser convocado también por el Presidente de la Nación y la decisión ciudadana no obliga al Congreso a la sanción del proyecto).

La Forma Republicana El vocablo República deriva del latín república, que significa “cosa del pueblo”. La república es la forma de gobierno en la cual los magistrados son electivos y temporarios.

La forma republicana está basada en la división, control y equilibrio de los poderes y tiene como fin último la garantía de las libertades individuales. Los principios que la inspiran son: Constitución escrita, separación de poderes, elegibilidad de los funcionarios, periodicidad de los mandatos, responsabilidad de los funcionarios, publicidad de los actos de gobierno y existencia de partidos políticos.

La existencia de una Constitución escrita que establece las responsabilidades de los funcionarios, la forma de su elección y la publicidad de los actos de gobierno, facilita el control ciudadano de los poderes instituidos.

La Forma FederalEstá basada en la división del poder entre el gobierno federal y los gobiernos locales, conservando las provincias “todo el poder no delegado por esta Constitución al Gobierno Federal” (Constitución Nacional, Art. 121).

La forma de gobierno federal permite el control y la cooperación recíproca entre las provincias y el gobierno federal, evitando la concentración de poder a través de su descentralización.

En este sistema, coexisten dos clases de gobierno: el nacional o federal, soberano, cuya jurisdicción abarca todo el territorio de la Nación, y los gobiernos locales, autónomos en el establecimiento de sus instituciones y sus constituciones locales, cuyas jurisdicciones abarcan exclusivamente sus respectivos territorios.

POLÍTICA GUBERNAMENTAL SOBRE INVERSIONES ExTRANJERAS EN ARGENTINA

Las leyes no son muy restrictivas para los inversores gracias a la legislación de inversiones extranjeras por eso es conveniente para invertir. Se trata a los inversores extranjeros de la misma manera como a los argentinos bajo de la constitución de Argentina. Empresas extranjeras pueden invertir sin aprobación previa ni requisitos para registración. Tienen acceso ilimitado a todos los sectores económicos y el mismo acceso a crédito que disfrutan los argentinos. (invertir.com)

Incentivos a la Inversión• Argentina cuenta con un set de regímenes destinados a

promover las inversiones, que puede ser utilizado tanto por inversores locales como extranjeros.– Incentivos horizontales: Instrumentos y medidas

destinados a favorecer la inversión aplicables en cualquier región o actividad económica.

– Incentivos sectoriales: Regímenes de promoción destinados a un sector económico en particular.

– Incentivos regionales: Regímenes de promoción provinciales e Infraestructura de apoyo a la inversión.

Incentivos Horizontales• Regímenes de promoción a las exportaciones como el

Draw Back, Admisión Temporaria, Exportación de plantas llave en mano y Aduana Factoría.

• Instrumentos y medidas destinados a reducir el costo inicial de la inversión:

• Reducción alícuota de IVA para bienes de capital, informática y telecomunicaciones. Arancel de importación del 0% para bienes de capital. Arancel de 0% para todos los bienes integrantes de grandes proyectos de inversión.

• Medidas que aumentan la competitividad a través de la reducción de costos de operación, como desregulación en el mercado eléctrico, transporte aéreo de cargas, etc.

• El Poder Ejecutivo ha propuesto nuevas herramientas destinadas a promover la inversión que están siendo analizadas por el Congreso:

– Amortización acelerada para maquinarias, equipos y obras de infraestructura destinadas a proyectos de inversión. Las compras de bienes de capital se podrán amortizar en los balances de los 3 años subsiguientes a dicha compra y la amortización de los proyectos de infraestructura se reducirá un 50% respecto al período de amortización habitual.

• Determinados sectores cuentan con regímenes específicos destinados a promover las inversiones. Entre esos sectores se puede mencionar la minería, forestación, turismo y la industria automotriz.

• Entre los beneficios que incluyen algunos de estos regímenes se encuentran:

– Estabilidad Fiscal por 30 años (forestación, minería).

– Régimen especial de amortización para el Impuesto a las Ganancias (forestación, minería).

– Exenciones impositivas (forestación, minería, turismo, automotriz).

– Régimen de intercambio compensado (automotriz).

Incentivos Regionales • En varias de las provincias argentinas existen regímenes

destinados a favorecen la inversión. Por lo general contemplan los siguientes beneficios:– Exenciones a impuestos provinciales como ingresos

brutos, sellos, inmobiliario, etc.– Reducción de tarifas de servicios públicos.– Apoyo para la realización de obras de infraestructura y

equipamiento.– Facilidades para la compra y locación o comodato de

bienes de dominio del Estado.

• Gran parte de las provincias cuenta con infraestructura de apoyo a las empresas como Parques Industriales o Zonas Francas.

Marco Jurídico• Remoción de las barreras que impedían el acceso

de inversores extranjeros a determinados sectores económicos.

• Los principales aspectos concernientes al marco jurídico vigente en relación a la IED se basa en:

– Trato nacional a los inversores extranjeros.– Inexistencia de aprobación previa o registro de la

inversión.– Acceso a todos los sectores económicos.– Acceso a los programas locales de incentivo.– Posibilidad de transferencia de ganancias y

repatriación de capital.

• Protección y arbitración de disputas entre Argentina e Inversores Extranjeros

• Argentina mantiene Acuerdos Bilaterales de Promoción y Protección de Inversiones (BIT’s) y forma parte del MIGA, OPIC y del CIADI.

14 - HACIENDO NEGOCIOS EN ARGENTINA HACIENDO NEGOCIOS EN ARGENTINA - 15

RéGIMEN CAMBIARIO

Desde enero de 2002, el ingreso y egreso de divisas hacia y desde el país, se encuentra regulado a través de diferentes disposiciones legales y reglamentarias de índole cambiario. La autoridad de aplicación es el Banco Central de la República Argentina quien a través de sus comunicaciones disponen las exigencias y demás requisitos que deben cumplir las siguientes situaciones:• el financiamiento del exterior, • la constitución de encajes por el financiamiento a

residentes por parte de no residentes,• las transferencias de divisas hacia y desde el exterior,• la repatriación de inversiones en el exterior por parte de

residentes,• la inversión de no residentes,• la repatriación de fondos de no residentes, y• la obligación de liquidar divisas.

El incumplimiento de las regulaciones cambiarias dispuestas por la autoridad de aplicación, ocasiona responsabilidades administrativas y penales a las personas jurídicas involucradas y a sus directivos.

FINANCIAMENTO

Mercado de Capitales (Fuente: IAMC)

Financiamiento a través del Mercado de Capitales. El financiamiento empresarial acumulado a octubre 2011 totalizó U$S 7.042 millones, 24% más que en el mismo período del año 2010 (U$S 5.696 millones), alcanzando el segundo valor más alto de la serie para el acumulado enero-octubre. Respecto de los años 2009 y 2008, los superó en 121% y 98%, respectivamente, y en relación al financiamiento del año 2000, el más alto de la serie, se encuentra por debajo en un 9,6%.

La suba interanual se explicó, principalmente, por el incremento de 27,5% en los montos colocados de Fideicomisos Financieros (FF), que representaron el 66% del total financiado. En 2011 se colocaron 167 FF por U$S 4.692 millones, mientras que en el mismo período de 2010 se obtuvieron U$S 3.681 millones por la emisión de 140 FF.

El 51,2% de los FF correspondió a aquellos cuyo objeto es la realización de obras de infraestructura, mientras que el remanente se dividió entre FF relacionados con el consumo (préstamos personales 39,1% y cupones de tarjetas de crédito 6,1%), agrícolas (1,1%), de leasing (1,1%), hipotecarios (1%), de créditos comerciales (0,3%) y de flujos futuros (0,1%).

La colocación de Obligaciones Negociables (ON) también se incrementó en el 2011, en este caso un 24,3%. Se colocaron 78 ON por un total de U$S 2.023 millones, mientras que entre enero y octubre de 2010 hubo 46 colocaciones por U$S 1.628 millones. La participación de las ON respecto del total del financiamiento fue de 28,7%.

Según los últimos datos, en el año 2011 el 98,7% del financiamiento obtenido fue genuino. El 69,5% del financiamiento a grandes empresas se obtuvo a través de FF, mientras que el 29,9% fue mediante ON y 0,6% por la suscripción de acciones.

PyMesEl monto obtenido por las PyME fue de U$S 351 millones y alcanzó el valor más alto de la serie si se considera el financiamiento acumulado a octubre de cada año. Con respecto al año previo, se incrementó un 37%, debido a la suba de los cheques de pago diferido (26%), las colocaciones de FF (37%), las ON (2.053%) y la emisión de acciones, ya que no hubo financiamiento a través de este instrumento en el 2010.

Los cheques de pago diferido (CPD) fueron el principal instrumento de financiamiento PyME, con U$S 278,7 millones (79,4% del total), seguidos por los FF (13,2% del total), las ON (5,7%) y las acciones (1,8%).

El 85% del monto de las emisiones PyME fue avalado por sociedades de garantías recíprocas

Empresas Cotizantes DomésticasConsiderando un total de 89 empresas cotizantes domésticas, los resultados acumulados al tercer trimestre de 2011 (3T-11) registraron un resultado neto positivo (ganancia) de $14.571 millones. Esto implicó un aumento nominal del

2,8% respecto al resultado acumulado en el mismo trimestre de 2010.

Medido en dólares, el resultado neto fue positivo en U$S 3.246 millones, con una reducción interanual de 1,4% (debido principalmente a la depreciación nominal del 6,2% del peso entre el 30-09-10 y el 30-09-11.

Si se tiene en cuenta la cantidad de empresas, 66 de las 89 mostraron ganancias al 3T-11 y 23 pérdidas. Al 3T-10 se observaban 68 empresas con ganancias y 21 con pérdidas. Por otra parte, 43 empresas mejoraron sus resultados

Sector 3Q-11 3Q-10 3Q-11/ 3Q-10

Industria de Petróleo y Gas 5,133.7 5,048.8 2% ↑Bancos 4,353.6 3,599.9 21% ↑Telecomunicaciones 2,826.0 2,035.0 39% ↑Industria Metalúrgica y Siderúrgica 1,374.5 1,661.3 -17% ↓Alimentos y Bebidas 367.2 409.0 -10% ↓Generación de Energía Eléctrica 190.7 127.0 50% ↑Turismo, Recreación y Juegos de Azar 163.4 148.5 10% ↑Construcción 116.3 58.2 100% ↑Manufacturas de Origen Agropecuario 111.7 116.2 -4% ↓Actividades Inmobiliarias 87.4 146.6 -40% ↓Transporte de Gas 54.8 106.1 -48% ↓Comercio 51.6 26.7 94% ↑Industria Automotriz 46.5 5.8 697% ↑Agricultura y Ganadería 44.3 54.0 -18% ↓Manufacturas de Origen Industrial 35.3 -65.0 154% ↑Calzado e Indumentaria 33.0 26.7 23% ↑Actividades Financieras, Bursátiles y Seguros 13.7 22.2 -38% ↓Editoriales e Imprentas 2.4 4.8 -50% ↓Papel y Celulosa 1.7 20.3 -92% ↓Transporte de Pasajeros y Peajes 1.3 1.3 -100% ↓Transporte de Energía Eléctrica -41.7 -41.7 4% ↑Holdings -56.9 -56.9 -115% ↓Distribución de Energía Eléctrica -400.4 -400.4 -381% ↓TOTAL en Millones de $ (89 empresas) 14,571 14,177 2.8% ↑TOTAL sin Petróleo y Gas (83 empresas, en mill. $) 9,437 9,128 3.4% ↑TOTAL en Mill. U$S (89 empresas) 3,246 3,291 -1.4% ↓

respecto del 3T-10 (37 ganaron más y 6 perdieron menos), mientras que 46 los empeoraron (29 ganaron menos y 17 perdieron más).

El Retorno sobre el Patrimonio (ROE) promedio, para el total de sectores al 3T-11 fue de 9,3%. Aunque este valor superó al 8,4% de 2010, fue inferior al de los años 2005 a 2007. El valor al 3T-11 también se ubicó por debajo del promedio para el período 2003-2010 (10,2%). El mayor ROE correspondió a Telecomunicaciones (25,4%), seguido de Generación de Energía Eléctrica (23,5%). El menor ROE fue el

16 - HACIENDO NEGOCIOS EN ARGENTINA HACIENDO NEGOCIOS EN ARGENTINA - 17

Programa de Financiamiento Productivo del Bicentenario. (Decreto 783/2010)El crecimiento experimentado por la economía argentina desde el año 2003 a la fecha exige la profundización de las políticas de aliento a la inversión productiva con miras a la atención de un mercado interno pujante y vigoroso, y un mercado externo que ofrece excelentes oportunidades para la exportación de bienes y servicios.

De esta forma, se torna necesaria la generación de nuevas herramientas financieras que viabilicen la ejecución de inversiones productivas a largo plazo. Es a estos fines que resulta conveniente disponer la creación del PROGRAMA DE FINANCIAMIENTO PRODUCTIVO DEL BICENTENARIO, como mecanismo destinado a promover el desarrollo de proyectos de inversión y la Creación de la Unidad de Evaluación de Proyectos.

La Unidad de Evaluación de Proyectos está compuesta por los titulares de:

• Ministerio de Economía y Finanzas Públicas.• Ministerio de Industria y Turismo.• Ministerio de Agricultura, Ganadería y Pesca.• Secretaría de Comercio Interior.• Secretaría de Industria, Comercio y de la PyME.• Secretaría de Agricultura, Ganadería y Pesca.

Del proyecto que cuenta con dictamen favorable de la Unidad de Evaluación de Proyectos, será canalizado por el Sistema Financiero público y/o privado de acuerdo a las condiciones del Programa.

Se trata de una asistencia crediticia con tasa de interés subsidiada (9,9% NA) y preferencial, que apunta a incentivar las inversiones y las exportaciones denominado Programa de Financiamiento Productivo del Bicentenario. Decreto 783/2010 -Reglamentación 425 del BNA. Las Empresas solicitantes pueden ser de cualquier dimensión y sector económico, que reúnan los requisitos exigidos por el B.N.A. y el B.C.R.A. para operar a crédito, y califiquen como sujeto de crédito.

PRESTAMOS COMERCIALES

El banco de la Nación Argentina, principal banco comercial y de fomento del país, (Banco ubicado en el 1° del Ranking de Bancos), ofrece líneas a Empresas Grandes y Pymes, para Capital de Trabajo y Proyectos de Inversión en pesos a tasa fija y en condiciones muy convenientes.

RéGIMEN ARGENTINO PARA LA IMPORTACIóN y ExPORTACIóN DE BIENES

La Ley 24.425 incorpora el “Acuerdo General sobre tarifas Aduaneras y de Comercio” de acuerdo al último registro y el protocolo de Marrakech en la República Argentina. La Ley 22.415 (Códigos Aduaneros) regula los impuestos gravados a las importaciones y exportaciones en nuestro país. Ellos son:

Importaciones

Licencias de ImportaciónEn nuestro país existen dos grandes grupos de licencias de importación:

• Licencias Automáticas• Licencias No Automáticas

Licencias AutomáticasLa Organizaciòn Mundial del Comercio considera licencias de importación de carácter automático a las que se aprueban en todos los casos, siempre que la información solicitada se presente en forma adecuada y completa y cuya tramitación no puede exceder un plazo de 10 días hábiles. Licencias No AutomáticasDerechos de importación: Gravan las importaciones por un período indefinido de tiempo, puede ser Específico o Ad Valorem; en éste caso el “Valor Aduanero” se determinará de acuerdo a las normas de valuación del GATT.

Derechos Anti-dumping: Gravan la importación de bienes por un determinado período de tiempo, se le aplica un porcentaje Ad Valorem sobre aquellos bienes cuyo precio de exportación en el país de origen es menor al precio al que se venden similares productos en el país de destino.

Tasa de Estadísticas: Este impuesto existe pues el Gobierno produce y emite estadísticas. Este tasa es gravada sobre la importación definitiva o temporal de bienes, se aplica como un porcentaje de “Valor Aduanero” determinado por las normas de valuación del GATT.

Exportaciones

Derechos de Exportación:Este impuesto grava a los bienes de exportación por un

período indefinido de tiempo, puede ser Específico o Ad Valorem, es decir un porcentaje del valor gravable (FOB) de los bienes.

Tasa de Estadísticas:Este impuesto existe pues el Gobierno produce y emite estadísticas. Esta tasa es gravada sobre la importación definitiva o temporal de bienes, se aplica como un porcentaje de “Valor Aduanero” determinado por las normas de valuación del GATT.Esta ley regula también los regímenes para la estimulación de las exportaciones de acuerdo a lo siguiente:

Régimen de Reembolsos: Usualmente se lo define como la restitución parcial o total de los derechos de importación o exportación u otros impuestos internos pagados sobre bienes importados, cuando son exportados nuevamente ya sea con un mayor grado de elaboración o correspondientes a otros productos exportados.

Régimen de Reintegro: Usualmente se lo define como la restitución total o parcial de impuestos internos gravados sobre bienes exportados definitivamente o servicios prestados vinculados a éstos.

Régimen de Restitución: Usualmente se lo define como la restitución total o parcial de los derechos de importación u otros impuestos internos pagados sobre bienes importados que posteriormente serán exportados o los servicios prestados vinculados a éstos. Este régimen no podrá acumularse con el de Reembolsos o Reintegros.

PREVENCIóN DE LAVADO DE ACTIVOS y FINANCIAMIENTO DE TERRORISMO

La República Argentina viene adaptando desde inicio del 2011 sus disposiciones legales a las exigencias del GAFI y GAFISUD. A tales efectos dispone de normas para prevenir y detectar operaciones o hechos sospechados de lavado de activos y de financiamiento de terrorismo alineados a los estándares internacionales.

La Unidad de Información Financiera es el organismo administrativo para el análisis, tratamiento y transmisión a la justicia penal de la información financiera sensible que administra. Su base de datos se alimenta preferentemente

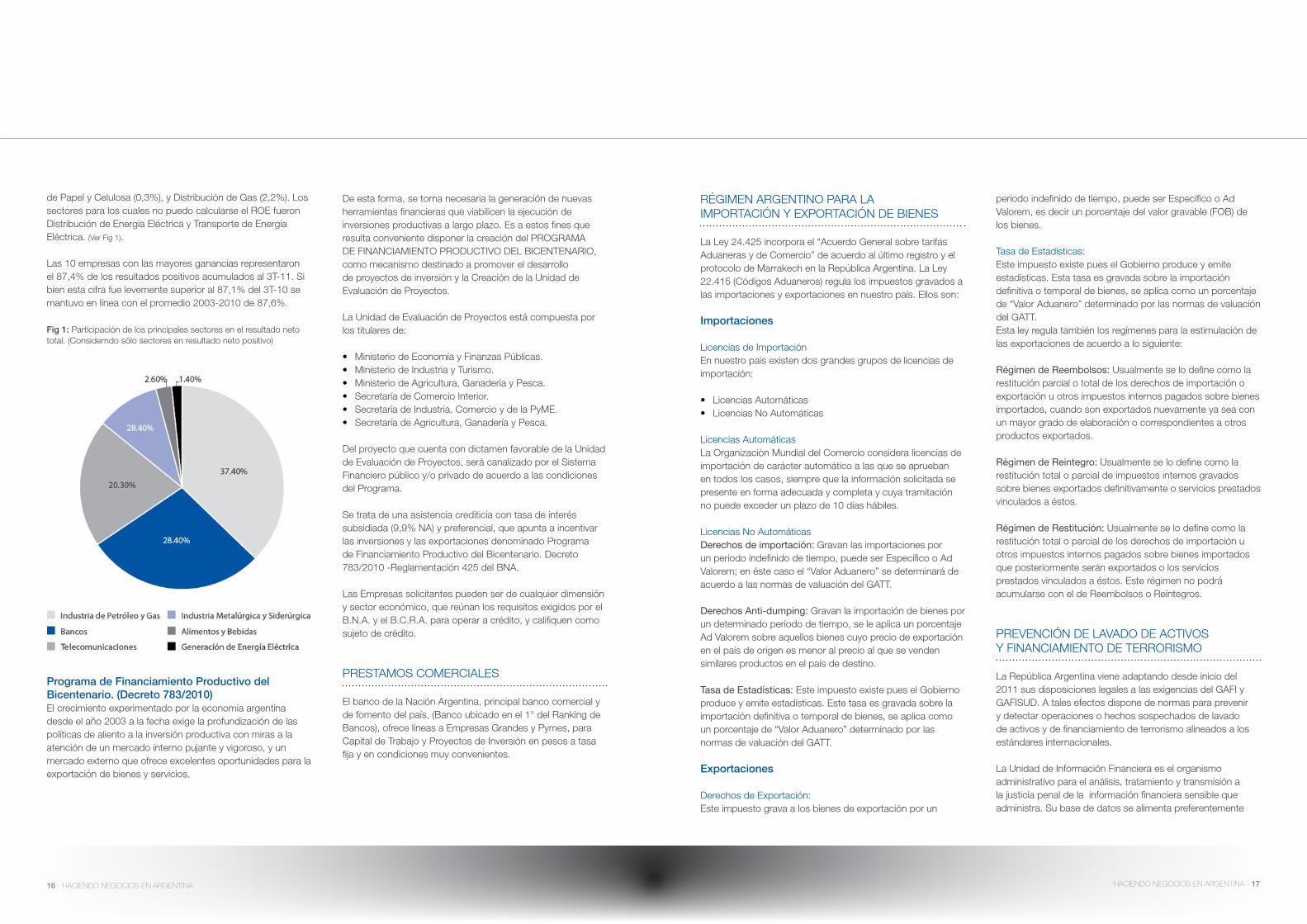

de Papel y Celulosa (0,3%), y Distribución de Gas (2,2%). Los sectores para los cuales no puedo calcularse el ROE fueron Distribución de Energía Eléctrica y Transporte de Energía Eléctrica. (Ver Fig 1).

Las 10 empresas con las mayores ganancias representaron el 87,4% de los resultados positivos acumulados al 3T-11. Si bien esta cifra fue levemente superior al 87,1% del 3T-10 se mantuvo en línea con el promedio 2003-2010 de 87,6%.

Fig 1: Participación de los principales sectores en el resultado neto total. (Considerndo sólo sectores en resultado neto positivo)

HACIENDO NEGOCIOS EN ARGENTINA - 1918 - HACIENDO NEGOCIOS EN ARGENTINA

de los reportes de operaciones emitidos por las diferentes personas físicas y jurídicas designados legalmente como sujetos obligados a colaborar en la política criminal de prevención y represión implementada en la Argentina.

Las actividades financieras en general (el sistema financiero y cambiario, el mercado de capitales, el sistema asegurador, los operadores de tarjetas de crédito y las remesas de fondos) se encuentran supervisadas y controladas a través de sus agentes (bancos, financieras, casas y agencias de cambio, sociedades de bolsa, compañías de seguro, remesadoras de fondos y otros), con fiscalizaciones é inspecciones regulares.

Las actividades no financieras designadas, desarrolladas por los profesionales en ciencias económicas y los escribanos públicos, y las actividades comerciales de los que hacen habitualidad con el juego de azar, la compraventa de metales preciosos y de obras de arte entre otros, en los últimos años se encuentran reguladas para adaptar sus actividades de control a las exigencias internacionales.

CAPITULO 2

ESTRUCTURA DE NEGOCIOSEl sistema legal diseñado exige a los sujetos obligados designados, la implementación de la política de Conozca a su Cliente, la designación de un Oficial de Cumplimiento, la elaboración de una Manual de Políticas y Procedimiento, la realización de capacitaciones y auditorías de cumplimiento, el reporte sistemático de información de sus clientes y de sus operaciones, el reporte de operaciones sospechosas de lavado de activos y de financiamiento de terrorismo, y otras exigencias administrativas.

En consecuencia, los flujos de fondos desde y hacia nuestro país y la calidad de sus beneficiarios finales, en cuanto a la licitud de sus orígenes de sus activos y el destino que se quiera hacer, serán compulsados con las disposiciones legales vigentes en la prevención de lavado de activos y de financiamiento de terrorismo.

20 - HACIENDO NEGOCIOS EN ARGENTINA HACIENDO NEGOCIOS EN ARGENTINA - 21

TIPO DE SOCIEDADES COMERCIALES

Los tipos societarios más comunes en Argentina son las sociedades anónimas, las sociedades de responsabilidad limitada y, en menor medida, las sucursales de empresas extranjeras.

Sociedades AnónimasAccionistas: se requiere como mínimo de 2 accionistas, personas físicas residentes en Argentina o no, o compañías argentinas o extranjeras, para constituir una sociedad anónima. La Inspección General de Justicia de la Ciudad Autónoma de Buenos Aires (IGJ) no inscribirá la constitución de sociedades cuya pluralidad se socios sea meramente formal o nominal (por ejemplo, cuando uno de los accionistas posea el 99,99% de las acciones). Los alcances del ejercicio del control de legalidad por parte de la IGJ comprenden la verificación de la existencia de pluralidad de socios en sentido sustancial, a cuyo fin evaluará el aporte inicial de cada socio fundador, determinando para decidir sobre la procedencia de la inscripción, si el mismo reviste relevancia económica mínima suficiente para conformar, con el de los restantes, un efectivo sustrato plurilateral. Informalmente se recomienda que la parte minoritaria posea, al menos, entre el 5% y el 10% del paquete accionario. La responsabilidad de los accionistas se limita al capital aportado.

Capital: el capital mínimo es de $ 12.000.-, el cual está dividido en acciones nominativas no endosables, aunque pueden emitirse diferentes clases de acciones. Existe la libre transferencia accionaria, salvo que en el Estatuto se disponga un procedimiento que establezca la modalidad para la venta de las acciones.

Administración: esta sociedad es administrada por un Directorio elegido por la Asamblea de Accionistas. La mayoría de los directores debe tener residencia permanente en Argentina.

Representación legal: generalmente el Presidente es el representante legal de la Sociedad.

Asamblea de Accionistas: debe reunirse, como mínimo, una vez por año para considerar los estados contables.

Control: algunas sociedades por la actividad que desarrollan

o por su capital (si el mismo supera $ 10.000.000.-), están sujetos a la fiscalización permanente por parte de los organismos públicos, y al control de un órgano interno, denominado sindicatura o comisión fiscalizadora.

Sociedad de Responsabilidad LimitadaSocios: se requiere como mínimo de 2 socios y hasta un máximo de 50 socios, que pueden ser personas físicas residentes en Argentina o no, o compañías argentinas o extranjeras, para constituir una sociedad de responsabilidad limitada. La responsabilidad de los accionistas se limita al capital aportado.

Capital: el capital mínimo es de $ 10.000.-, el cual está dividido en cuotas. Los socios tienen derecho de preferencia con respecto a la compra de las mismas.

Administración: esta sociedad es administrada por uno o más gerentes, socios o no, designados por los Socios. La mayoría de los gerentes debe tener residencia permanente en Argentina.

Representación legal: el o los gerentes son los representantes legales de la sociedad.

Reunión de Socios: debe reunirse, como mínimo, una vez por año para considerar los estados contables.

Control: algunas sociedades por la actividad que desarrollan o por su capital (si el mismo supera $ 10.000.000.-), están sujetos a la fiscalización permanente por parte de los organismos públicos, y al control de un órgano interno, denominado sindicatura o comisión fiscalizadora.

Sucursal de una Empresa ExtranjeraEl ordenamiento legal nacional establece que las compañías constituidas en el extranjero se rigen por las leyes del lugar de constitución de las mismas en lo que requiere a su existencia y forma.

Por su parte, el ejercicio de actos conforme a su objeto social en el territorio de la República conlleva la obligación de establecer una sucursal, asiento o cualquier otro tipo de representación permanente.

A fin de poder operar legalmente como sucursal, es necesario acreditar la existencia de la casa matriz en el exterior, inscribir el acta constitutiva, estatuto o contrato social de dicha casa matriz en el Registro Público de Comercio, designar representantes e inscribirlos de la misma manera.

Las sucursales deben llevar una contabilidad separada de la de la casa matriz y presentar estados contables ante el organismo de control societario.

Las sociedades extranjeras que soliciten su inscripción como sucursal deberán informar prohibiciones o restricciones legales para desarrollar, en el lugar de origen, todas sus actividades o las principales, individualizar a sus socios y acreditar que funcionan efectivamente en el exterior, con al menos una de las siguientes condiciones:

• Tener fuera de la República una o más agencias, sucursales o representaciones permanentes.

• Poseer activos fijos no corrientes o derechos de explotación sobre bienes de terceros que tengan ese carácter.

• Poseer participaciones en otras sociedades no sujetas a oferta pública.

• Realizar habitualmente operaciones de inversión en bolsas o mercados de valores previstas en su objeto.

En este punto, es importante manifestar que el Artículo 123 de la Ley de Sociedades Comerciales fija que cuando una sociedad extranjera desea constituir o adquirir acciones de una sociedad Argentina, previamente debe registrarse en el país inscribiendo su estatuto, nombrando un representante y estableciendo un domicilio, sin que esta representación sea comparable a una sucursal, debiendo, asimismo, dar cumplimiento a lo manifestado en el punto anterior.

La IGJ no inscribirá a sociedades “off shore” provenientes de jurisdicciones de ese carácter (paraísos fiscales), entendiéndose por tales a las constituidas en el extranjero que, conforme a las leyes del lugar de su constitución, incorporación o registro, tengan vedado o restringido en el ámbito de aplicación de dicha legislación, el desarrollo de todas sus actividades o la principal o principales de ellas.

PartnershipsEn general, se trata de entidades que toman la denominación de “Sociedad Colectiva”, en las que la responsabilidad de los socios es ilimitada y solidaria por las obligaciones de la sociedad, una vez que sus activos se han agotado. No hay capital mínimo que se requiere y la liquidación de las sociedades requiere el consentimiento unánime.

UNIóN TRANSITORIA DE EMPRESAS (U.T.E.) - JOINT VENTURES

La Ley de Sociedades Comerciales dedica una sección a esta figura muy utilizada en la práctica comercial. No obstante ello, es importante destacar que no se trata de un tipo societario puesto que estamos frente a un vínculo contractual entre sociedades constituidas en la República y domiciliadas en ella que se reúnen para el desarrollo o ejecución de una obra, servicio o suministro concreto, dentro o fuera del territorio de la República.

FIDEICOMISOS

La base sobre la que se fundamentó este instrumento financiero desde su origen fue la confianza (fiducia significa “fe, confianza”) que el propietario de un bien depositaba en otra persona (adquiriente) para que se los administrara. En nuestro país la ley que regula el funcionamiento de fideicomisos, la 24.441, contempla dos especies de Fideicomisos:

Fideicomisos ordinarios: Contrato en virtud del cual una persona llamada “fiduciante” transfiere a título de confianza, a otra persona denominada “fiduciario”, uno o más bienes (que pasan a formar parte del patrimonio fideicomitido) para que al vencimiento de un plazo, o al cumplimiento de una condición, éste transmita la finalidad o el resultado establecido por aquel, a su favor o a favor de un tercero llamado “beneficiario o fideicomisario”.

22 - HACIENDO NEGOCIOS EN ARGENTINA HACIENDO NEGOCIOS EN ARGENTINA - 23

Nos hallamos pues, frente a un negocio complejo que resulta de la unión de otros dos negocios: por un lado un contrato real (transmisión de la propiedad o del crédito de modo fiduciario) y por el otro un contrato obligatorio negativo (obligación del fiduciario de hacer sólo un uso limitado del bien adquirido, para restituirlo luego al trasmitente o a un tercero por aquél indicado).El fideicomiso podrá constituirse, jurídicamente, mediante: Contrato bilateral o TestamentoEl objeto inmediato es la entrega de la propiedad de un bien para ser administrado a título de propietario; en tanto el objeto mediato puede ser toda clase de bienes o derechos.

Según la Ley, el fideicomiso puede ser constituido sobre bienes o derechos de cualquier naturaleza, presentes o futuros, incluyendo la universalidad de bienes. De manera que el objeto de la propiedad fiduciaria puede ser cualquier clase de bienes o derechos: muebles, inmuebles, derechos de crédito, marcas u otros activos intelectuales, acciones o participaciones en Sociedades, establecimientos comerciales, etc. Inclusive puede tratarse de bienes no existentes (futuros) al momento de constituirse el fideicomiso.

Existen distintas modalidades de fideicomisos:

• Traslativo de dominio: en este caso el Fideicomiso tiene como objetivo principal la transmisión definitiva del bien fideicomitido, en favor del fideicomisario.

• Fideicomiso de garantía: el fiduciante transmite un bien (mueble o inmueble) en propiedad fiduciaria, garantizando una obligación que mantiene a favor de un tercero. La función del Fiduciario se limita sólo a la tenencia formal de los bienes fideicomitidos para que, ante la eventualidad de incumplimiento del fiduciante de la obligación avalada, liquide los bienes y salde la misma.

• Fideicomiso de administración o de inversión: Son aquellos contratos, en los que el fiduciante transfiere la propiedad de bienes al fiduciario, para que este los administre profesionalmente y, conforme a lo establecido, reciba los frutos de dicha gestión en carácter de beneficiario.

• Fideicomiso testamentario: solo podrá ser hecho sobre bienes determinados.

• Fideicomiso de seguros: El asegurado realiza un contrato de fideicomiso en donde el fiduciario, que será un banco u otra entidad financiera de su confianza, deberá percibir el

monto de la indemnización y administrarlo en favor de los beneficiarios.

• Fideicomiso inmobiliario: el fiduciario recibe del fiduciante un inmueble con el fin de administrarlo o desarrollar un proyecto de construcción y venta de las unidades construidas.

• Fideicomiso de administración con control judicial: Se establece para las asociaciones civiles con personería jurídica, como las dedicadas a las actividades deportivas que, en casos de quiebras decretadas o concursos preventivos, se constituya un fideicomiso de administración a cargo de un órgano fiduciario con el fin de administrar dichas entidades.

Fideicomiso Financiero“Habrá contrato de fideicomiso financiero cuando una o más personas (fiduciante) transmitan la propiedad fiduciaria de bienes determinados a otra (fiduciario) quien deberá ejercerla en beneficio de titulares de los certificados de participación en la propiedad de los bienes transmitidos o de titulares de títulos representativos de deuda garantizados con los bienes así transmitidos (beneficiarios) y transmitirlo al fiduciante, a los beneficiarios o a terceros (fideicomisarios) al cumplimiento de los plazos o condiciones previstos en el contrato“

Como se observa, en el marco de la ley 24.441 el fideicomiso financiero es tratado como una especie del género fideicomiso, estableciendo que le son de aplicación las reglas generales previstas en la misma ley. El fideicomiso financiero, entonces, se encuentra sujeto a todas las reglas aplicables al fideicomiso general con las modificaciones específicas que se establecen a su respecto.

La operatoria básicamente es la siguiente:

• El fiduciante cede los activos al fiduciario por medio de un contrato de fideicomiso financiero.

• El fiduciario, mediante una securitización, emite certificados de participación o de deuda respaldados por los mismos activos fideicomitidos. Los títulos valores deben ser colocados por el fiduciario a la oferta pública o privada, con los recaudos que la ley establece.

• Los inversores que adquieran estos títulos valores serán los beneficiarios del fideicomiso.

• El producto de la colocación vuelve al Fiduciante.• Los certificados de participación y los títulos

representativos de deuda podrán ser al portador (en cuyo caso se transmiten por la mera tradición), nominativos endosables (transmisibles por endoso, requiriéndose el registro de la transferencia al efecto del ejercicio de los derechos del endosatario), o nominativos no endosables (el registro de la transferencia es constitutivo respecto de terceros y de la sociedad). Se prevé también que puedan ser escriturales, siendo en este caso su ley de circulación asimilada a la de los títulos nominativos no endosables.

• La ley permite la emisión en series (tramo de títulos idénticos de una emisión) y la división en clases (cuando los títulos contienen derechos homogéneos dentro de una misma categoría, diferenciables de otros grupos de títulos valores), lo que permite ampliar el abanico de opciones en los procesos de securitización.

CONTABILIDAD y AUDITORIA

Contabilidad ObligatoriaEl Código de Comercio y la ley de Sociedades (Nº 19.550 y modif.) de la República Argentina requieren que los comerciantes y las sociedades lleven Registros Contables en legal forma.

Para ello es obligatorio el uso de libros rubricados por el Registro Público de Comercio debiendo estos además estar foliados y encuadernados. Son obligatorios el uso del libro Diario y del Inventario y Balances, pudiendo además llevarse otros Registros Auxiliares.

Las Sociedades por acciones deben además llevar Libros rubricados de Actas de Directorio, de Actas de Asamblea, un Registro de Acciones y un Libro de Depósito de Acciones y Registro de Asistencia a Asambleas.

Estos últimos, para aquellas sociedades que llevan sistemas computarizados de procesamiento pueden, previa autorización de la autoridad de contralor, ser llevados en hojas móviles o soportes electrónicos.

Los comerciantes dentro de los tres meses del cierre del ejercicio comercial deben presentar Estados Contables los que deben incluir una cantidad de información que está establecida en la ley 19.550 de Sociedades comerciales.

Asimismo, para el caso de Estados contables de sociedades bajo la fiscalización de los organismos de contralor de legalidad, es requerido un informe de Contador Público Independiente con opinión sobre los mismos

Estados ContablesLa ley de Sociedades 19.550 establece la obligatoriedad para las sociedades por acciones y Sociedades de Responsabilidad Limitada y otras sociedades, de presentar Estados Contables en forma anual. Dichos Estados obligatorios son:

• Balance General• Estado de Resultados• Estado de Evolución del Patrimonio Neto• Estado de origen y Aplicación de Fondos

Los mismos requieren un informe de Auditoría Externa donde se exprese opinión sobre los mismos. Los Estados Contables, además de servir de base para la preparación de las Declaraciones Juradas de Impuestos y ser sometidos ante el Organismo de Recaudación de Impuestos (AFIP), deben ser presentados ante distintos organismos de contralor, dependiendo del tipo societario y de la actividad que realizan.

Tipo Societario Organismo de Control Plazo

Sociedades por acciones, Sucursales extranjeras, Asociaciones civiles y fundaciones

Inspección General de Justicia

Dentro de los 120 días

Entidades Financieras regidas por la Ley 25.436

Banco Central 50 días

Sociedades que cotizan Comisión Nacional de Valores

70 días

Compañías de Seguros Superintendencia de Seguros

60 días

ART Superintendencia de ART 60 días

Sociedades Cooperativas INAES

Las Sociedades que cotizan, las Entidades Financieras y las Compañías de Seguro deben presentar además Balances Trimestrales antes sus respectivos organismos de control.

24 - HACIENDO NEGOCIOS EN ARGENTINA HACIENDO NEGOCIOS EN ARGENTINA - 25

Normas ContablesEn general, puede decirse que las Normas Contables Profesionales aprobadas por las Resoluciones Técnicas tienden a la convergencia de las normas contables locales con las Normas Internacionales (IFRS) emitidas por la IASB - International Accounting Standards Board. Asimismo, estas normas contables profesionales permiten a los diferentes entes la adopción de las Normas internacionales de Información Financiera (IFRS por su sigla en Inglés) y/o en su caso las Normas Internacionales de Información financiera para PyMES (IFRS for SMEs)

Existen algunas diferencias entre las normas locales e Internacionales en materia de valuación y/o exposición en algunas materias tales como:

• Ajuste por inflación• Valuación de Bienes de Cambio• Valuación de Bienes de Uso• Impuestos diferidos s/ revalúos de Bienes de Uso• Activos Intangibles

Desde el punto de vista legal, los distintos organismos de contralor han emitido distintas normas contables legales para

la preparación de los Estados Contables que confeccionen los entes regulados por dichos organismos.

Así, hay normas legales dictadas por:

• BCRA - Banco Central de la República Argentina para Bancos y Entidades Financieras.

• CNV - Comisión Nacional de Valores, para empresas que cotizan sus acciones.

• Superintendencia de Seguros - Para compañías de seguro.

• INAES - Para mutuales y Cooperativas.• Inspección General de Justicia - Para Sociedades por

acciones.• Superintendencia de ART - Para Administradoras de

Riesgos de Trabajo.

Normas de AuditoríaLas normas de auditoría de información financiera surgen de la Resolución técnica No. 7, que si bien la redacción de la misma se enfoca en los principios generales que rigen el proceso de auditoría, básicamente sigue los requerimientos de las Normas internacionales de auditoría (ISAs por su sigla en Inglés) emitidas por la IFAC.

CAPITULO 3

SISTEMA TRIBUTARIO

26 - HACIENDO NEGOCIOS EN ARGENTINA HACIENDO NEGOCIOS EN ARGENTINA - 27

IMPUESTOS ExIGIBLES DE PAGO

Impuesto sobre la renta empresarialLas sociedades domiciliadas en Argentina están alcanzadas por el impuesto a las ganancias en todos sus ingresos, ya sean originados en Argentina o un país extranjero. Las compañías que no residen en el país están sujetas al impuesto por ganancias originadas en Argentina. Se considera que las ganancias por exportaciones de bienes ubicados en Argentina son totalmente imponibles y, para otras actividades internacionales específicas (como ser agencias de noticias, seguros, uso comercial de películas con producciones extranjeras, transporte internacional, etc.) la ley tributaria establece un porcentaje de ganancia presunta.

La alícuota para sociedades (Sociedades Anónimas, de Responsabilidad Limitada, en Comandita) y sucursales de compañías extranjeras domiciliadas en Argentina es del 35%. Para otras sociedades, el impuesto se cobra a cada socio de conformidad con una escala de alícuotas progresivas que van desde el 9 al 35% dependiendo del monto de la ganancia imponible.

Los beneficiarios extranjeros cuyo establecimiento no se considera como permanente en Argentina están sujetos a retenciones impositivas en la fuente. La alícuota equivale al 35% sobre el porcentaje de ganancia neta presunta aplicable, dependiendo del tipo de pago realizado (por ej. intereses, honorarios, regalías, alquileres, etc.)

Para aquellas compañías organizadas o constituidas en Argentina, todo impuesto a las ganancias (o similar) que se paga en el extranjero respecto de una ganancia originada fuera del territorio nacional puede imputarse a cuenta del impuesto a las ganancias de Argentina, dentro de los montos límites establecidos (ver Beneficios fiscales del exterior, pág.30).

El impuesto sobre la renta empresarial se grava sobre una base acumulada durante el ejercicio económico de la empresa. Se liquida anualmente dentro de los cinco meses posteriores al cierre del año fiscal. Los anticipos deben abonarse mensualmente sobre la base del monto del impuesto pagado el año anterior. Asimismo, la AFIP ha emitido regulaciones sobre retenciones que abarcan casi todo tipo de actividades. El impuesto a las ganancias retenido durante el año fiscal se imputa al impuesto a las ganancias

que se liquida, al igual que los anticipos. El saldo puede abonarse a la fecha de vencimiento o mediante un plan de cuotas (hasta seis) que devenga un interés del 2% mensual.

Impuesto a las ganancias de capitalLas ganancias de capital no están alcanzadas por un impuesto separado para compañías establecidas en el país o para sucursales, ya que entran en la categoría de impuesto a las ganancias. Para sociedades extranjeras, las ganancias de capital también entran en el régimen de impuesto a las ganancias con retenciones en la fuente al momento de efectuar el pago.

Para compañías extranjeras que poseen acciones emitidas por una empresa argentina, las ganancias derivadas de la enajenación de dichas acciones no están alcanzadas por el impuesto a las ganancias, siempre que las acciones de la compañía que posee las mismas (emitidas por la compañía extranjera) estén registradas (y no emitidas al portador). La misma excepción aplica para la enajenación de acciones y bonos que cotizan en el Mercado de Valores.

Por otro lado, para aquellos holdings domiciliados en paraísos fiscales (empresas offshore) que son accionistas de una empresa argentina, las ganancias que surgen de la enajenación de dichas acciones argentinas están gravadas con el impuesto a las ganancias. La alícuota de retención aplicable es del 17,50%.

Impuesto al valor agregado (IVA)Este impuesto se aplica a todas las etapas de producción y comercialización (impuesto a las ventas), y el monto imponible de la etapa que le antecede inmediatamente (impuesto a las compras) es deducible.

El impuesto se grava en las siguientes operaciones:• La venta de cosas muebles situadas o colocadas en el

territorio del país• Locaciones y servicios, con inclusión de servicios

financieros y de seguros• Locaciones de bienes inmuebles• Trabajos realizados en inmuebles de terceros• Trabajos realizados en inmuebles propios, en el caso de

constructores• Elaboración de bienes muebles por encargo de un tercero• Obtención de bienes de la naturaleza por encargo de un

tercero

• Importaciones definitivas de cosas muebles• Prestaciones de servicios realizadas en el exterior cuya

utilización se lleve a cabo en el país (incluye interés). En este caso el impuesto a las compras lo debe abonar la compañía local y automáticamente pasa a ser “impuesto a las compras” a los fines del IVA en el mes siguiente.

El IVA se liquida mensualmente. El nacimiento del hecho imponible surge de la emisión de la factura, la entrega del bien, la prestación del servicio o del recibo, la que ocurra primero.

La alícuota estándar, actualmente de 21%, se cobra sobre el precio neto de la operación. Existen algunas locaciones y servicios que se gravan al 27% (electricidad, telecomunicaciones, etc.). Algunos bienes y servicios se gravan al 10,5% (carne bovina, vegetales frescos, alojamiento, intereses sobre préstamos recibidos de entidades financieras argentinas, bienes de uso según se detalla en la norma, diarios y revistas, transporte de pasajeros, etc.).

Las exportaciones quedan gravadas a tasa cero (mediante el método del país de destino). Los exportadores pueden imputar el impuesto a las compras (que surge al realizar las exportaciones), al impuesto a las ventas que surge de otras operaciones gravadas. En el caso de impuestos netos sobre las compras (cargos internos), los exportadores tienen derecho a un reembolso (según un procedimiento especial establecido por la autoridad en materia tributaria). Los turistas extranjeros también tienen derecho a reembolsos del IVA (en efectivo o a cuenta en la tarjeta de crédito) incluidos en las compras de bienes muebles y servicios de alojamiento en algunas áreas turísticas.

Existen varios regímenes vigentes de retención y “percepción en la fuente”. El IVA que se retiene o se percibe en la fuente se imputa a los cargos internos. En el caso que exista un crédito fiscal restante, puede compensarse con toda obligación fiscal nacional.

Beneficios sociales adicionalesNo se gravan impuestos específicamente en los beneficios sociales ya que quedan comprendidos en el impuesto a las ganancias y en las contribuciones de seguridad social.

Impuesto a la ganancia mínima presunta (IGMP)El impuesto se grava en todos los activos situados en Argentina o en el exterior que posean las compañías domiciliadas en el país o las sucursales de compañías extranjeras situadas en Argentina.

Conforme a la legislación impositiva se establece cómo valuar los activos a los cuales, generalmente, deben aplicárseles los valores del mercado vigentes. Algunos activos no están alcanzados por este impuesto, como ser las acciones de otras compañías domiciliadas en Argentina, dividendos ganados, inversiones en construcciones (por dos años) y nuevas adquisiciones de bienes muebles (por dos años). Las compañías cuyos activos en su conjunto no superan los $200,000 quedan exentas de este impuesto. Los inmuebles rurales se gravan con una deducción especial de hasta $200,000.

La alícuota es del 1%. Las entidades financieras y las aseguradoras, sujetas al control de entes gubernamentales, están sujetas al IGMP sobre el 20% del valor de sus activos.

Si bien es un “impuesto a los activos”, el espíritu de la ley es establecer una obligación fiscal sobre las ganancias mínimas de la compañía (por ejemplo, en el caso de quebrantos impositivos). El impuesto a las ganancias que liquida la compañía puede imputarse al IGMP para el mismo año fiscal.

Si en el mismo año fiscal el impuesto a las ganancias liquidado es superior al IGMP que se liquida, el neto no generará un crédito fiscal. Por otro lado, si en el mismo año fiscal el IGMP liquidado es superior que el impuesto a las ganancias, el neto del IGMP puede trasladarse a ejercicios futuros y compensarse con el impuesto a las ganancias en los próximos diez años fiscales. A pesar de este crédito fiscal, la compañía debe pagar al menos el monto del IGMP liquidado por cada año fiscal. Consiguientemente, cada año la compañía debe liquidar ambos impuestos, y abonar el impuesto a las ganancias o IGMP, el que resulte de mayor valor.

MonotributoEl impuesto monotributo es un impuesto voluntario que abarca a personas físicas y a sociedades pequeñas que desarrollan actividades menores, cuyos ingresos no exceden los valores establecidos en la Ley. El contribuyente puede

28 - HACIENDO NEGOCIOS EN ARGENTINA HACIENDO NEGOCIOS EN ARGENTINA - 29

optar abonar el impuesto a las ganancias y el IVA o sustituir ambos mediante el pago del monotributo mensual. El impuesto se determina de acuerdo con una escala de ingresos.

Impuestos provincialesLas distintas provincias y jurisdicciones del país aplican sus impuestos locales. Se brinda a continuación una breve descripción de ellos:

Impuesto a los ingresos brutos: éste es un impuesto provincial que grava las distintas etapas de los procesos de producción y comercialización pero no existen impuestos a las compras que sean deducibles del monto imponible de la etapa inmediata anterior (efecto cascada).

En general, corresponde a ingresos brutos devengados durante cada período fiscal (mes). La alícuota varía entre 3 – 3,5% para actividades comerciales, 1,5% para actividades industriales y entre 1 y 1,5% para actividades primarias, de conformidad con las reglamentaciones vigentes de cada ley tributaria provincial.

Conforme a un convenio firmado entre la Administración Nacional y las administraciones provinciales, se han establecido ciertas excepciones a algunas actividades productivas y la escala tributaria se actualizará gradualmente hasta que el impuesto pierda valor y se reemplace por un impuesto “neutral”. En general, las actividades industriales menores no se gravan en la jurisdicción donde se establece el centro de producción.

Impuesto de sellos: El impuesto se grava en cada una de las jurisdicciones del país en actos e instrumentos jurídicos que implican una circulación de riqueza entre las partes involucradas en la relación jurídica. Así, el impuesto de sellos se aplica, entre otros, a actos en virtud de los cuales se documentan las operaciones a título oneroso respecto de bienes inmuebles, bienes muebles, servicios prestados y obligaciones civiles, comerciales o financieras. Las tasas varían conforme a la jurisdicción y el tipo de instrumento involucrado. Por lo general es del 1,00% del valor del contrato. De conformidad con el contrato fiscal antes mencionado, el impuesto de sellos también debería eliminarse gradualmente en el futuro pero todavía se encuentra vigente.

Impuesto inmobiliario y del automotor: Estos impuestos, normalmente ad valorem, se gravan sobre propiedades inmuebles y automotores ubicados o registrados en alguna de las 24 provincias del país. La valoración fiscal de los bienes y la alícuota correspondiente varían de acuerdo a cada jurisdicción.

Tasas: éstas son gravámenes municipales aplicados sobre un rango de bases imponibles en las distintas jurisdicciones, como contraprestación a los servicios provistos por cada municipio. El hecho imponible surge del desarrollo de una actividad a beneficio del municipio. La alícuota, conforme a cada ley municipal, se aplica sobre los ingresos y depende de la actividad desarrollada.

Otros impuestosImpuestos internos: Éstos refieren a un impuesto nacional aplicado a bienes y servicios específicos, que se gravan en una variedad de conceptos como ser los cigarrillos, el tabaco, las bebidas alcohólicas (whisky, bebidas alcohólicas varias, licores, etc.), bebidas sin alcohol, cerveza, automóviles, embarcaciones y aeronaves, servicios de telefonía móvil, primas de seguros, objetos suntuarios (joyas, piedras preciosas, perlas, pieles, etc.) algunos productos electrónicos (hornos microondas, televisores, radios, electrodomésticos, etc.) El impuesto interno se aplica sobre el precio de venta. La alícuota varía dependiendo del producto. Este impuesto por lo general se grava en la etapa de producción o importación (etapa primaria).

Asimismo, se aplica un impuesto al combustible sobre las ventas de algunos de estos productos.

Aportes y contribuciones a la seguridad social: Refieren a impuestos nacionales gravados tanto en empleadores como en empleados. Se toma al salario como base imponible. El empleador liquida el impuesto y presenta la declaración jurada ante el ente competente a nombre de ambos, que incluye la propia liquidación más el impuesto que se le retiene al empleado.

Las contribuciones representan un 17% del salario y los aportes del empleador se establecen en 23% para pequeñas y medianas empresas y en 27% para grandes empresas.Los aportes a la seguridad social pueden considerarse, en parte, como un impuesto a las compras a los fines del IVA

en algunas provincias. El monto que puede compensarse depende de la ubicación del empleado, que oscila de cero en Buenos Aires hasta 10,75%.

Impuesto a los débitos y créditos bancarios: Este impuesto se grava en las operaciones financieras. El hecho imponible no sólo refiere a cada débito y crédito en una cuenta corriente sino que también abarca una gran variedad de operaciones financieras (remisiones de dinero, giros, depósitos de cheques en cajas de ahorro, etc.). La ley también señala algunas excepciones (por ej. para cajas de ahorro, agentes de bolsa, organizaciones sin fines de lucro, etc.) y establece tasas reducidas para ciertas operaciones como plazos fijos.

Para evitar la elusión impositiva, todo monto que exceda los $1,000 debe abonarse mediante cheque como procedimiento vinculante.

La alícuota aplicable es del 0,60% por cada débito y 0,60% por cada crédito en cuentas corrientes. Por consiguiente la operación completa se grava al 1,2%. Para actividades específicas llevadas a cabo por ciertos contribuyentes (que pueden utilizar cuentas corrientes para realizar pagos a nombre de terceros) se grava al 0,075%.

El 17% del tributo que se abona mensualmente se acredita para el impuesto a las ganancias o para el impuesto a la ganancia mínima presunta. El 83% restante es un gasto no recuperable. La idea es que las entidades financieras actúen como agentes de retención para garantizar el ingreso de los impuestos más importantes.

DETERMINACIóN DE LA GANANCIA IMPONIBLE

Las deducciones a los fines de liquidación del impuesto a las ganancias incluye gastos incurridos necesariamente para obtener, mantener y preservar dicha ganancia. Conforme a la Ley del impuesto a las ganancias se enumeran regulaciones específicas para tratar el costo de los productos, los activos fijos, bienes inmuebles o valores vendidos al igual que deudores incobrables deducibles y amortizaciones de bienes de uso.

Compensación por inversionesAl momento no existe esquema de incentivo alguno

respecto del impuesto a las ganancias vigente que permita deducciones adicionales, en todo o en parte, para inversiones en instalaciones y equipos.

Amortización de bienes de usoPara los bienes inmuebles la ley establece una tasa de amortización del 2% anual sobre la fracción atribuible al inmueble. Conforme a la ley tributaria, los bienes de uso pueden amortizarse de acuerdo con su vida útil esperada, sobre una base en línea recta. Los activos sujetos a agotamiento (minas, canteras, etc.) pueden amortizarse pero no en línea recta, sino proporcionalmente a las unidades extraídas en cada período.

Stock/inventarioEn el caso de bienes de reventa y materias primas, los inventarios deberían valuarse a los fines impositivos al cierre de cada ejercicio económico al costo de adquisición (último valor de compra). Para productos de propia fabricación el valor de inventario se determina sobre la base del precio de venta al cierre del año fiscal luego de deducir todo gasto directo asociado con la venta y con el margen de ganancia neta. En casos especiales, en los que se mantienen sistemas contables, los bienes de producción propia podrían valuarse a su costo de producción.

Ganancias y pérdidas de capitalLas pérdidas de capital son deducibles conforme a las limitaciones enumeradas en el párrafo “Pérdidas” que se muestra a continuación.

DividendosEn general, los dividendos entre dos compañías que residen en Argentina quedan exentos para el beneficiario.

Sin embargo, el impuesto de igualación aplica en dividendos pagados a los residentes y no residentes cuando las ganancias comerciales (por ej. las ganancias antes de impuestos como se refleja en los estados contables de la compañía) exceden las ganancias imponibles. Si el dividendo distribuido no excede la ganancia imponible, los dividendos no se gravan, sin importar sus beneficiarios, siempre que el dividendo se distribuya en acciones nominativas (registradas). Si los dividendos superan las ganancias imponibles, se deberá abonar una retención del 35% sobre la diferencia (impuesto de compensación). No existe crédito fiscal que

30 - HACIENDO NEGOCIOS EN ARGENTINA HACIENDO NEGOCIOS EN ARGENTINA - 31

se derive del impuesto retenido ya que los dividendos no se gravan como ganancias para el beneficiario (se retiene todo el impuesto).

Deducción de interesesSe pueden realizar deducciones de interés siempre que esté aplicado a préstamos obtenidos con fines comerciales; de lo contrario no se concede dicha deducción. A pesar de esto, existe un umbral establecido en el interés deducible. Conforme a las reglas de capitalización exigua, se anula el interés cuando se reúnen simultáneamente todas las condiciones mencionadas a continuación:• La proporción de la deuda financiera/patrimonio de la

compañía excede el 2:1• La entidad otorgante del préstamo es un residente

extranjero que controla la compañía argentina (directa o indirectamente)

• La tasa aplicable de retención sobre el interés que se paga en el exterior se reduce al 15,05% (es decir el 35% de la alícuota sobre el 43% de la ganancia neta presunta). (ver Retenciones de impuesto a las ganancias a beneficiarios extranjeros,

pág. 31)

En los casos que las condiciones no se den simultáneamente, no se aplican restricciones y se deduce el interés en su totalidad. Esto es bastante lógico ya que, cuando la tasa aplicable de retención es del 35% (35% de alícuota sobre un 100% de la ganancia neta presunta), ya se efectuó la retención de la totalidad del impuesto y por ende se permite la deducción. (Ver el párrafo F para más detalles sobre retenciones al interés). Si se impone el límite, el interés no es deducible sobre el porcentaje de dos veces el patrimonio neto sobre el total del pasivo. El porcentaje restante del interés es deducible.

PérdidasLas pérdidas por impuesto a las ganancias efectuadas en un año fiscal dado pueden trasladarse a ejercicios futuros por cinco años pero los contribuyentes pueden compensar sólo las pérdidas con el mismo tipo de impuesto. Así, las acciones y pérdidas originadas en el exterior pueden compensarse con ganancias de la misma especie.

Ingresos de fondos del exteriorNo existen reglamentaciones especiales para controlar los fondos del exterior reflejadas como integraciones de capital,

ya que la norma vigente está pensada para fomentar el ingreso de fondos del exterior. Sin embargo, las empresas extranjeras deben abonar el impuesto a los bienes personales (ver siguiente) ya que la Ley Argentina considera que los bienes pertenecen a un residente en el país. Otro tipo de fondos del exterior pueden estar sujetos a plazos fijos (ver

Control Cambiario, pág.32).

Por otro lado, existen regulaciones específicas vigentes para controlar los fondos enviados al exterior emitidas por el Banco Central.

IncentivosExisten regímenes de promoción tributaria para nuevas inversiones en operaciones agrícolas y turísticas en ciertas áreas de Argentina. La aprobación de nuevos proyectos de inversión industrial se ha suspendido.