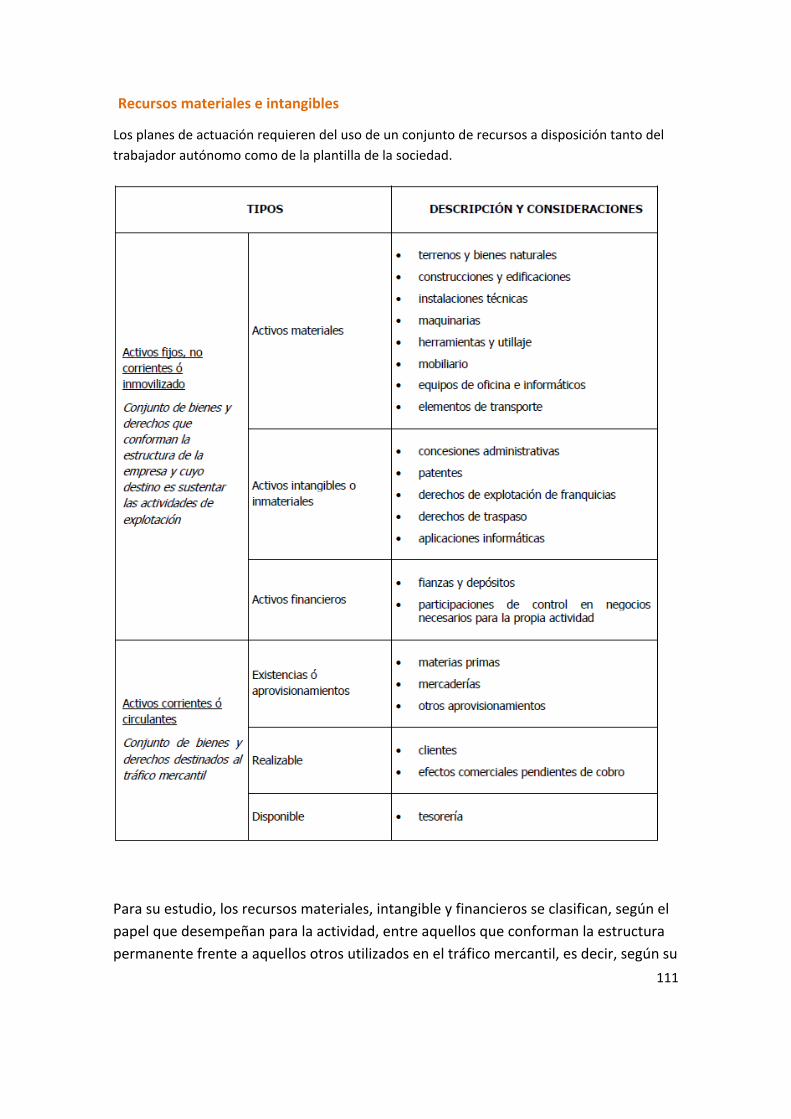

GUIA PARA EL AUTOEMPLEO - ccooautonomos.es · 1 GUIA PARA EL AUTOEMPLEO PROLOGO La guía que tienes...

137

1 GUIA PARA EL AUTOEMPLEO PROLOGO La guía que tienes en tus manos se ha elaborado para facilitar, a cualquier trabajadora o trabajador, la creación de su propio puesto de trabajo a través de la puesta en marcha de una actividad empresarial o profesional. Para ello, se han marcado dos objetivos muy concretos: a) facilitarte elementos de análisis que permitan reducir las incertidumbres y miedos ante esta idea; y, b) proponerte un guion de trabajo que ayude al desarrollo de tu idea de una forma rigurosa y profesional. A lo largo del texto, que se ha procurado simplificar haciendo énfasis en los conceptos fundamentales, se describe el proceso de creación de un negocio de forma intuitiva, echando mano del sentido común y de la experiencia que todas y todos tenemos en el mundo de la economía práctica. El propósito de esta guía no es agotar cada tema referido, en el campo del Derecho o de la Economía de la Empresa, sino precisamente ofrecerte un mapa amplio de cuestiones que pueden serte de interés y hacer una breve referencia al contenido habitual en los manuales para elaborar Planes de Negocio, que deberá ser ampliado según lo exija el día a día de cada uno. Por tanto, no debes utilizar esta guía como un manual rígido y muy académico, sino como una estructura de trabajo que te ofrece ideas y sugerencias y a la que tú debes aportar tus propios puntos de vista y reflexiones a partir de tu propia observación. Ten siempre presente que el proyecto que vas a desmenuzar es para ti, que debe servir para que te formules las preguntas más importantes antes de lanzarte a la actividad, antes de que no puedas echarte atrás. Y tampoco debes olvidar que es muy recomendable apoyarse en otras personas que, bien por experiencia, bien por formación, pueden aportarte una orientación que evitará que cometas los errores más comunes o que pierdas el tiempo en senderos que te llevarán a ninguna parte. Procura contactar con quienes ya trabajen en el sector de tu interés y con quienes se dedican al asesoramiento en esta materia. Finalmente, no compartimos el planteamiento de moda con relación al emprendimiento y al autoempleo. Desde una postura crítica con la línea oficial y utilizando argumentos políticos y técnicos, en esta guía encontrarás otros puntos de vista sobre la orientación de una actividad económica y sobre cómo debe enfrentarse. El autoempleo siempre nos ha parecido una opción más cuándo es elegida libremente y no como única salida a quienes han sufrido procesos de externalización sin sentido económico y como consecuencia de una visión cortoplacista de las empresas. En definitiva, la puesta en marcha un negocio es un asunto más complejo que el mero cumplimiento de unos trámites administrativos o la obtención de una licencia municipal.

-

Upload

truongdiep -

Category

Documents

-

view

217 -

download

0

Transcript of GUIA PARA EL AUTOEMPLEO - ccooautonomos.es · 1 GUIA PARA EL AUTOEMPLEO PROLOGO La guía que tienes...

1

GUIA PARA EL AUTOEMPLEO

PROLOGO

La guía que tienes en tus manos se ha elaborado para facilitar, a cualquier trabajadora o trabajador, la creación de su propio puesto de trabajo a través de la puesta en marcha de una actividad empresarial o profesional.

Para ello, se han marcado dos objetivos muy concretos:

a) facilitarte elementos de análisis que permitan reducir las incertidumbres y miedos ante esta idea; y,

b) proponerte un guion de trabajo que ayude al desarrollo de tu idea de una forma rigurosa y profesional.

A lo largo del texto, que se ha procurado simplificar haciendo énfasis en los conceptos fundamentales, se describe el proceso de creación de un negocio de forma intuitiva, echando mano del sentido común y de la experiencia que todas y todos tenemos en el mundo de la economía práctica.

El propósito de esta guía no es agotar cada tema referido, en el campo del Derecho o de la Economía de la Empresa, sino precisamente ofrecerte un mapa amplio de cuestiones que pueden serte de interés y hacer una breve referencia al contenido habitual en los manuales para elaborar Planes de Negocio, que deberá ser ampliado según lo exija el día a día de cada uno.

Por tanto, no debes utilizar esta guía como un manual rígido y muy académico, sino como una estructura de trabajo que te ofrece ideas y sugerencias y a la que tú debes aportar tus propios puntos de vista y reflexiones a partir de tu propia observación. Ten siempre presente que el proyecto que vas a desmenuzar es para ti, que debe servir para que te formules las preguntas más importantes antes de lanzarte a la actividad, antes de que no puedas echarte atrás.

Y tampoco debes olvidar que es muy recomendable apoyarse en otras personas que, bien por experiencia, bien por formación, pueden aportarte una orientación que evitará que cometas los errores más comunes o que pierdas el tiempo en senderos que te llevarán a ninguna parte. Procura contactar con quienes ya trabajen en el sector de tu interés y con quienes se dedican al asesoramiento en esta materia.

Finalmente, no compartimos el planteamiento de moda con relación al emprendimiento y al autoempleo. Desde una postura crítica con la línea oficial y utilizando argumentos políticos y técnicos, en esta guía encontrarás otros puntos de vista sobre la orientación de una actividad económica y sobre cómo debe enfrentarse. El autoempleo siempre nos ha parecido una opción más cuándo es elegida libremente y no como única salida a quienes han sufrido procesos de externalización sin sentido económico y como consecuencia de una visión cortoplacista de las empresas. En definitiva, la puesta en marcha un negocio es un asunto más complejo que el mero cumplimiento de unos trámites administrativos o la obtención de una licencia municipal.

2

ACTIVIDAD ECONÓMICA

1. EMPRESA Y EMPRESARIO

1.1. Concepto de Empresa

El concepto de empresa, que no debe confundirse con los conceptos de explotación o sociedad mercantil, no es único sino fruto de la combinación de varios enfoques.

Desde un punto de vista macroeconómico, la empresarial es una de las actividades que genera riqueza en un país, en forma de valor añadido, al igual que lo producen las actividades sociales y culturales, entre otras. Dicho valor añadido surge como diferencia entre el valor del producto que cada actividad proporciona a la sociedad con relación a la suma de los valores de los factores empleados para su generación. Así, el valor añadido de una actividad social viene determinado por la satisfacción proporcionada a la sociedad en su conjunto, y a las y los beneficiarios en particular, frente al conjunto de recursos empleados para alcanzar tal fin.

En el caso de la actividad empresarial, el valor añadido se consigue transformando las materias primas, mediante el trabajo de las personas y los equipos (capital productivo) que el empresario tiene a su disposición y que combina a través de una tecnología determinada. El objetivo de la empresa será obtener un producto final de mayor valor que la suma de los valores de los factores utilizados y que sirva para cubrir las necesidades de los consumidores finales según los deseos de éstos.

Por tanto, el concepto de empresa no es exclusivo del sistema capitalista sino que, como instrumento para la consecución de resultados eficientes, podemos encontrarla en cualquier sociedad, sea primitiva o sea avanzada. Entendemos, por resultado eficiente, la obtención del máximo producto final con el empleo de los mínimos recursos. Y serán la concreción de ese producto final y su destino los que definan los distintos sistemas económicos que, en términos generales, podemos clasificar como:

a) sistema capitalista, en el cual el objetivo de una empresa es obtener el máximo beneficio económico‐financiero y son los propietarios de las empresas quienes deciden el destino de éste (acumulación de capital);

b) sistema socialista, en el cual el objetivo es atender las necesidades sociales manifestadas por la sociedad directamente o bien a través del Estado como su representante; y

c) sistema mixto, en el cual coexisten, por un lado, las empresas privadas con un planteamiento capitalista y, por el otro, el Estado y las empresas públicas cuyo papel es atender las necesidades sociales no satisfechas por las empresas privadas.

Desde un punto de vista microeconómico, podemos decir que una empresa es una organización económica, financiera, social y jurídica, compuesta por clientes, productos y/o servicios, dirección y dinero, que combina personas, materias primas, equipos e información para

3

transformarlos en productos y/o servicios, clientes y/o usuarios satisfechos, información y dinero.

Observamos que las empresas y los consumidores finales mantienen una relación circular que sustenta la actividad económica, de manera que ese doble juego combinado da lugar al llamado flujo circular de la renta de un país.

Las empresas demandan factores (trabajo, capital productivo y materias primas) que utilizan, a través del proceso de producción definido por una tecnología, para generar los bienes y servicios que ofrecen a los consumidores. Después, las empresas venden sus productos finales en el mercado de bienes y servicios al cual acuden consumidores finales u otras empresas. Y vuelven a repetir el ciclo de demanda de nuevos factores de producción que les son necesarios para producir nuevos bienes finales.

4

Los consumidores finales son demandantes de bienes y servicios y, por otra parte, obtienen sus rentas al ofrecerse como factores productivos (trabajadores, inversores o rentistas) a las empresas en el mercado de factores de producción.

1.2. CONCEPTO DE EMPRESARIO

El concepto de empresario también ha ido evolucionando con el desarrollo de las empresas, de los mercados y de la economía mundial. Entre las distintas acepciones, debemos destacar:

a) como capitalista (K.Marx): el empresario industrial cuya única función es aportar y/o acumular capital a la empresa;

b) como empresario‐control (J.B.Say, A.Marshall): el empresario organizador, director y controlador cuya función es la toma de decisiones estratégicas en la empresa, la cual mantiene en funcionamiento y dirige;

c) como empresario‐riesgo (R.Cantillon): el empresario interioriza, por un lado, el riesgo técnico del proceso productivo que dirige, como diferencia entre el rendimiento material esperado y el que se produce realmente, y por otro, el riesgo económico, el cual alude a cambios en el valor de la producción;

d) como empresario‐innovador (J.A.Schumpeter): el empresario toma decisiones sobre la combinación de factores de producción y su misión es identificar nuevas oportunidades en el ámbito económico a través de:

� la introducción de un nuevo bien;

� un nuevo proceso de producción;

� la apertura de un nuevo mercado;

� la conquista de una nueva fuente de aprovisionamiento; o,

� la creación de una nueva organización dentro de una industria.

e) como empresario‐complementador (H.Leibestein): el empresario es el intermediario encargado de conectar diferentes mercados, es capaz de suplir las diferencias del mercado, consigue inputs y crea entidades transformadoras de ouputs; o,

f) como relación empresario vs directivo, de manera que el primero cuida de la supervivencia de la empresa mientras que el segundo es sólo un mecanismo de funcionamiento interno de ésta.

5

Perspectiva económica

El empresario, sea o no propietario del negocio, desarrolla conjuntamente una serie de funciones requeridas por la empresa.

Planificar supone adoptar aquellas decisiones apropiadas para alcanzar una situación futura deseada, partiendo de la situación actual, así como de los factores internos y externos que pueden influir en el logro de los objetivos previstos.

Organizar supone definir y aplicar una serie de procedimientos y reglas de funcionamiento para que los recursos disponibles (personas, materias primas y equipos productivos) alcancen los objetivos previstos.

Dirigir supone impartir las instrucciones precisas en cada momento para que la actividad de la empresa se encamine hacia los objetivos previstos, resolviendo los problemas y dificultades que vayan surgiendo.

Controlar supone analizar los resultados obtenidos, compararlos con los previstos y adoptar las decisiones apropiadas para corregir las desviaciones observadas.

Negociar supone entablar relaciones con los distintos agentes que intervienen en una empresa, sean los propietarios, los trabajadores, los proveedores, los clientes, las Administraciones Públicas o los potenciales inversores, buscando la mejora constante en las situaciones actual y futura de la organización.

6

Conectar mercados supone descubrir constantemente oportunidades de negocio, haciendo llegar, a quienes demandan bienes y servicios, los productos que mejor darán satisfacción a estas necesidades.

Liderar equipos hace énfasis en las personas y sus interrelaciones como eje del funcionamiento de cualquier organización, así como el primer recurso estratégico para la consecución de los objetivos previstos o el fracaso en el empeño.

Innovar supone una actitud constante en busca de mejores productos y procedimientos, tanto en la eficiencia de su obtención como en la satisfacción última de los clientes, proveedores y personal de la organización.

Financiar supone disponer de los recursos financieros necesarios para llevar a cabo la actividad, disponiendo de éstos en las cantidades necesarias en cada momento y a un coste asumible.

Considerando al empresario simplemente como aquella persona que reúne los factores necesarios para emprender un negocio, deberíamos añadir una serie de elementos que además deben concurrir para el desarrollo de su actividad:

1) debe tener un alta motivación para alcanzar el objetivo que se proponga;

2) debe ejercer un control interno, lo cual implica que deber tener confianza en aquello que sucede y los resultados de sus acciones dependen en gran parte de su comportamiento y en lo que pueda influir en su entorno

3) debe tener conocimientos y aptitudes adquiridos principalmente mediante su propia experiencia;

4) debe tener cierto capital para iniciar la actividad empresarial,

5) debe tener un proyecto factible y viable, a partir de los hechos y pruebas que le demuestran que realmente hay posibilidad de crear una empresa; y,

6) debe encontrar un entorno favorable a la creación de ésta.

7

Perspectiva jurídica

Una actividad mercantil viene caracterizada por su habitualidad o profesionalidad. El trabajador autónomo se convierte en empresario individual cuando ejerce su actividad concurriendo conjuntamente estas tres características:

1) busca obtener lucro, esto es, es una actividad con contraprestación o remuneración, en contraposición al trabajo voluntario;

2) ejerce dicha actividad de una forma planificada, no esporádica, corriendo con el riesgo y ventura de ésta, asumiendo el resultado de la actividad; y,

3) da a conocer al mercado su actividad y su deseo de captar clientes.

No es lo mismo habitualidad que periodicidad. Hace falta que la actividad, aunque periódica, constituya un medio de vida, por lo que se considera como empresarial aquella cuya finalidad fundamental sea atender a las necesidades y no cuando se trata de una actividad complementaria o marginal.

La doctrina del Derecho Mercantil distingue tres conceptos:

� empresa, como la actividad lícita desarrollada por el empresario;

� empresario como los distintos formatos bajo los cuales se puede realizar la actividad de empresa; y,

8

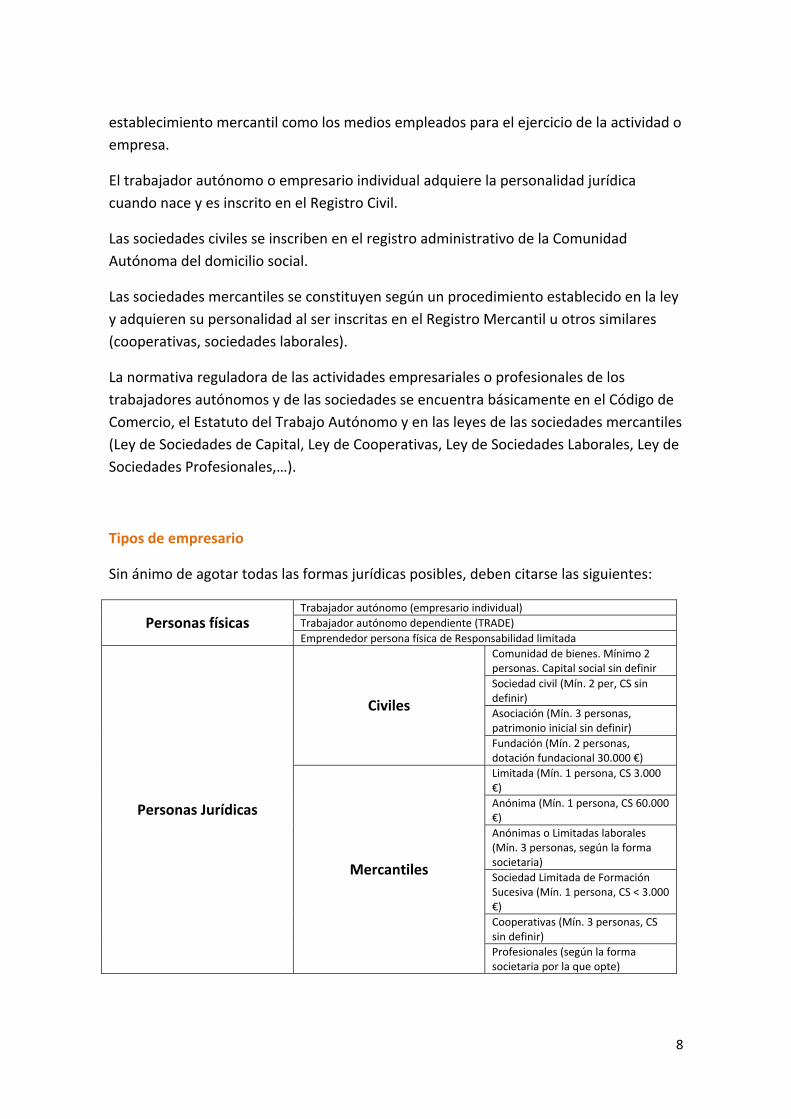

establecimiento mercantil como los medios empleados para el ejercicio de la actividad o empresa.

El trabajador autónomo o empresario individual adquiere la personalidad jurídica cuando nace y es inscrito en el Registro Civil.

Las sociedades civiles se inscriben en el registro administrativo de la Comunidad Autónoma del domicilio social.

Las sociedades mercantiles se constituyen según un procedimiento establecido en la ley y adquieren su personalidad al ser inscritas en el Registro Mercantil u otros similares (cooperativas, sociedades laborales).

La normativa reguladora de las actividades empresariales o profesionales de los trabajadores autónomos y de las sociedades se encuentra básicamente en el Código de Comercio, el Estatuto del Trabajo Autónomo y en las leyes de las sociedades mercantiles (Ley de Sociedades de Capital, Ley de Cooperativas, Ley de Sociedades Laborales, Ley de Sociedades Profesionales,…).

Tipos de empresario

Sin ánimo de agotar todas las formas jurídicas posibles, deben citarse las siguientes:

Trabajador autónomo (empresario individual) Trabajador autónomo dependiente (TRADE) Personas físicas Emprendedor persona física de Responsabilidad limitada

Comunidad de bienes. Mínimo 2 personas. Capital social sin definir Sociedad civil (Mín. 2 per, CS sin definir) Asociación (Mín. 3 personas, patrimonio inicial sin definir)

Civiles

Fundación (Mín. 2 personas, dotación fundacional 30.000 €) Limitada (Mín. 1 persona, CS 3.000 €) Anónima (Mín. 1 persona, CS 60.000 €) Anónimas o Limitadas laborales (Mín. 3 personas, según la forma societaria) Sociedad Limitada de Formación Sucesiva (Mín. 1 persona, CS < 3.000 €) Cooperativas (Mín. 3 personas, CS sin definir)

Personas Jurídicas

Mercantiles

Profesionales (según la forma societaria por la que opte)

9

Recientemente, se ha publicado la Ley 14/2013, de 27 de septiembre, la cual introduce matizaciones en las formas jurídicas ya conocidas:

a) emprendedor de responsabilidad limitada; se define como aquella persona física que delimita su responsabilidad por las deudas contraídas por su actividad respecto de su vivienda habitual, siempre que:

• esta limitación se inscriba en el Registro Mercantil; y,

• el valor, según el criterio del Impuesto de Transmisiones Patrimoniales y Actos Jurídicos Documentados (ITP y AJD) en el momento de su inscripción, no supere los 300.000,00 euros (en el caso de poblaciones de más de un millón de habitantes, el valor puede alcanzar los 450.000,00 euros).

b) sociedad limitada de formación sucesiva; se define como aquella sociedad que, en su constitución, lo hace con un capital inferior a 3.000,00 euros y básicamente, mientras mantiene esta situación, cumple con los siguientes requisitos:

• destina a reserva legal el 20% del beneficio obtenido, sin límite de cantidad;

• después de cubrir la reserva legal y otras obligaciones legales y estatutarias, no podrá repartir dividendos que dejen el valor del patrimonio neto de la sociedad por debajo de 1.800,00 euros; y,

• la suma anual de las retribuciones abonadas a socios y administradores por el mero ejercicio de estos cargos no podrá superar el 20% del valor del patrimonio neto en ese ejercicio, sin perjuicio de las retribuciones por su actividad por cuenta ajena o por la prestación de servicios profesionales a ésta.

10

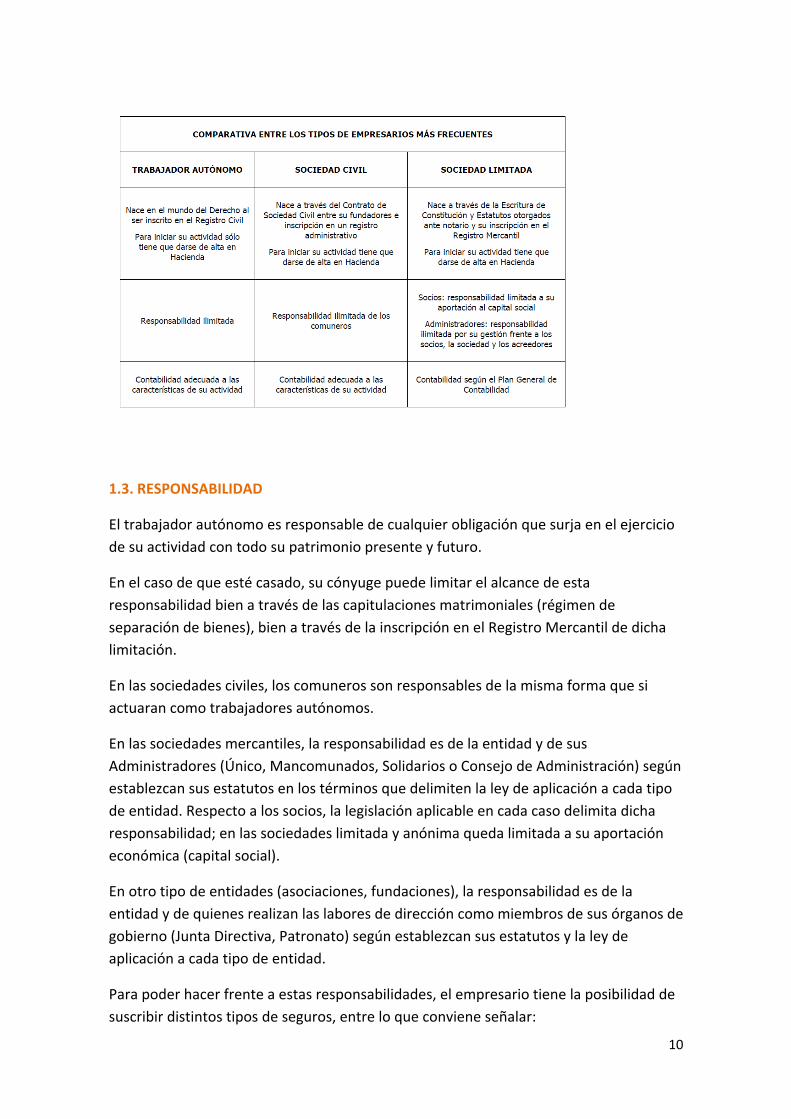

1.3. RESPONSABILIDAD

El trabajador autónomo es responsable de cualquier obligación que surja en el ejercicio de su actividad con todo su patrimonio presente y futuro.

En el caso de que esté casado, su cónyuge puede limitar el alcance de esta responsabilidad bien a través de las capitulaciones matrimoniales (régimen de separación de bienes), bien a través de la inscripción en el Registro Mercantil de dicha limitación.

En las sociedades civiles, los comuneros son responsables de la misma forma que si actuaran como trabajadores autónomos.

En las sociedades mercantiles, la responsabilidad es de la entidad y de sus Administradores (Único, Mancomunados, Solidarios o Consejo de Administración) según establezcan sus estatutos en los términos que delimiten la ley de aplicación a cada tipo de entidad. Respecto a los socios, la legislación aplicable en cada caso delimita dicha responsabilidad; en las sociedades limitada y anónima queda limitada a su aportación económica (capital social).

En otro tipo de entidades (asociaciones, fundaciones), la responsabilidad es de la entidad y de quienes realizan las labores de dirección como miembros de sus órganos de gobierno (Junta Directiva, Patronato) según establezcan sus estatutos y la ley de aplicación a cada tipo de entidad.

Para poder hacer frente a estas responsabilidades, el empresario tiene la posibilidad de suscribir distintos tipos de seguros, entre lo que conviene señalar:

11

• seguros de responsabilidad civil, que tienen como finalidad cubrir las indemnizaciones que deba satisfacer, como responsable de los daños causados a terceros;

• seguros de responsabilidad profesional, que tienen como finalidad hacer frente a los daños personales y materiales que, involuntariamente, por sus errores u omisiones, el profesional haya podido causar a sus clientes, así como los perjuicios que de ellos se pudieran derivar; estos seguros no sólo son una garantía para los profesionales, sino también para quienes contratan sus servicios; o,

• seguros de caución, o de garantía, que tienen como finalidad proteger al acreedor de los perjuicios que sufra en caso de que el empresario o profesional incumpla sus obligaciones, legales o contractuales, que mantenga con éste.

La responsabilidad social hace referencia al compromiso u obligación de una entidad, ya sea un Gobierno, una corporación o un empresario individual frente a la sociedad en su conjunto. El concepto introduce una valoración, que puede ser positiva o negativa, al impacto que una decisión empresarial tiene desde distintas perspectivas; destacando las éticas, medioambientales, laborales, legales,… Generalmente se considera que la responsabilidad social se diferencia de la responsabilidad política porque no se limita a la valoración del ejercicio del poder a través de una autoridad pública.

1.4. OBLIGACIONES MERCANTILES

Un contrato, en general, es un acuerdo por el cual una o más personas se obligan, con otra u otras, a dar, hacer, o no hacer alguna cosa.

Un contrato mercantil o contrato comercial es un acto jurídico bilateral que trata sobre actos de comercio, bien sea porque en él interviene al menos un empresario o profesional, bien porque su objeto sea mercantil.

La legislación aplicable a los contratos mercantiles tiene algunas diferencias importantes con relación a la regulación civil, pues busca adaptarse a las necesidades del tráfico mercantil, el cual necesita soluciones distintas (normalmente más ágiles y rápidas) que el ámbito civil. Así, los contratos mercantiles en general no tienen forma y son exigibles sin que sea posible la gracia o dispensas de las obligaciones contractuales.

Los contratos mercantiles se rigen por la legislación mercantil, esto es, por el Código de Comercio, por las Leyes especiales en materia mercantil, por las reglas generales de la contratación del Derecho Civil y por el uso y costumbre.

12

El contrato tiene todos los elementos y requisitos propios de cualquier acto jurídico, cuales son:

• elementos personales: los sujetos del contrato pueden ser personas físicas o jurídicas con la capacidad jurídica, y de obrar, necesaria para obligarse;

• elementos reales: la prestación (cosa u objeto del contrato) y la contraprestación; y,

• elementos formales: la forma es el conjunto de signos mediante los cuales se manifiesta el consentimiento de las partes en la celebración de un contrato; en algunos contratos es posible que se exija una forma específica de celebración.

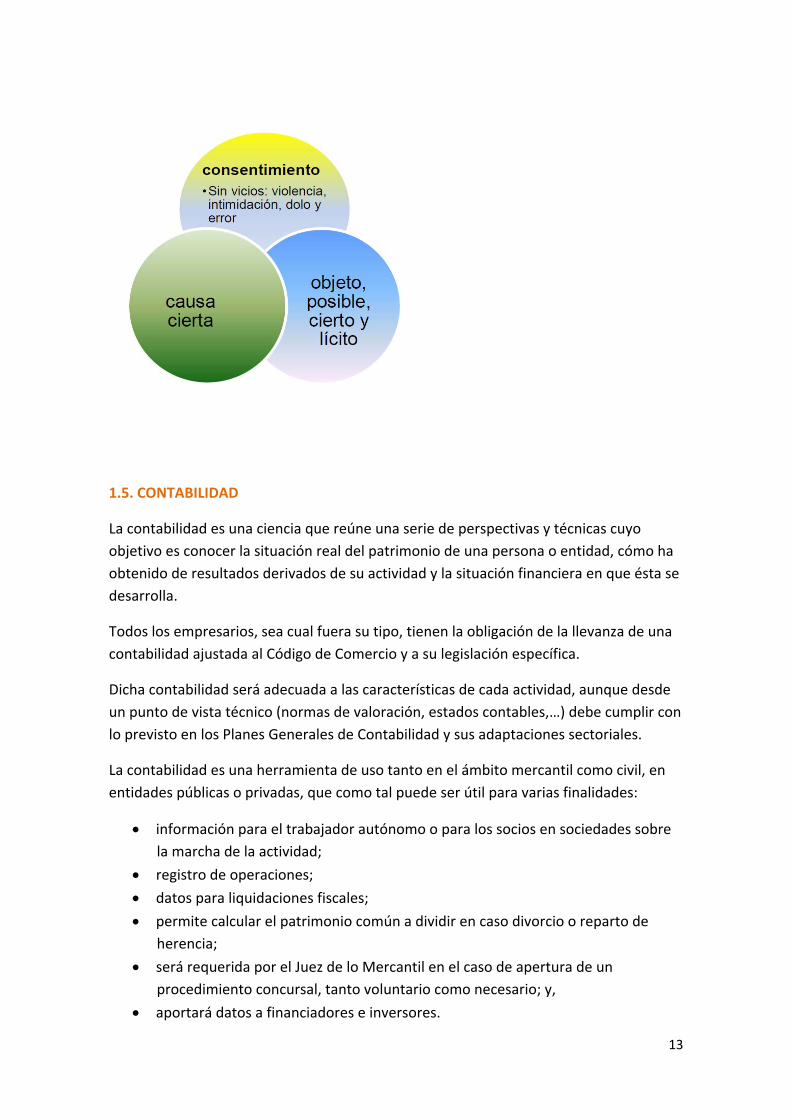

Para que un contrato en general se perfeccione, esto es, tenga plena validez en el mundo del Derecho, debe reunir tres requisitos:

1) consentimiento, que supone la manifestación libre y no viciada de la oferta y de su aceptación en relación al objeto y a la causa que da lugar al acuerdo;

El consentimiento se entiende viciado cuando cualquiera de las personas que lo han dado lo han hecho bajo coacción (intimidación), habiendo sufrido violencia, mediante artificios contrarios a la buena fe (dolo) o por error.

2) objeto, que alude a todas las cosas que estén dentro del comercio de las personas, incluso las futuras. En este sentido, el objeto debe ser posible, cierto y lícito.

3) causa cierta, esto es, un contrato no tiene causa cuando se simula, es decir cuando el fin real es una apariencia de negocio o acuerdo. El contrato siempre debe tener una causa.

13

1.5. CONTABILIDAD

La contabilidad es una ciencia que reúne una serie de perspectivas y técnicas cuyo objetivo es conocer la situación real del patrimonio de una persona o entidad, cómo ha obtenido de resultados derivados de su actividad y la situación financiera en que ésta se desarrolla.

Todos los empresarios, sea cual fuera su tipo, tienen la obligación de la llevanza de una contabilidad ajustada al Código de Comercio y a su legislación específica.

Dicha contabilidad será adecuada a las características de cada actividad, aunque desde un punto de vista técnico (normas de valoración, estados contables,…) debe cumplir con lo previsto en los Planes Generales de Contabilidad y sus adaptaciones sectoriales.

La contabilidad es una herramienta de uso tanto en el ámbito mercantil como civil, en entidades públicas o privadas, que como tal puede ser útil para varias finalidades:

• información para el trabajador autónomo o para los socios en sociedades sobre la marcha de la actividad;

• registro de operaciones;

• datos para liquidaciones fiscales;

• permite calcular el patrimonio común a dividir en caso divorcio o reparto de herencia;

• será requerida por el Juez de lo Mercantil en el caso de apertura de un procedimiento concursal, tanto voluntario como necesario; y,

• aportará datos a financiadores e inversores.

14

En el caso de las sociedades mercantiles así como de otras personas jurídicas, todos los ejercicios deberán depositarse en el registro correspondiente:

a) los Libros contables oficiales (Libro Diario y Libro de Balances e Inventario); y,

b) las Cuentas Anuales (Balance de Situación, Cuenta de Pérdidas y Ganancias, Estado de Cambios en el Patrimonio Neto, Estado de Flujos de Efectivo y Memoria explicativa).

FISCALIDAD

1. AUTOEMPLEO INDIVIDUAL

La fiscalidad se puede definir como aquel conjunto de normas y reglamentaciones que regula el sistema organizado por una Hacienda Pública para fijar, controlar y recaudar sus ingresos públicos.

Para un empresario individual o autónomo, sus obligaciones fiscales van en función del tipo y volumen de la actividad económica que desarrolle.

El trabajador autónomo tributa a través del IRPF por los rendimientos íntegros de las actividades económicas ejercidas cuando:

a) procedan del trabajo personal y/o del capital,

b) el ejercicio de estas actividades se realice por cuenta propia y bajo su dirección,

c) con o sin plantilla y medios de producción a su cargo, y

d) con ánimo de producir o distribuir bienes y/o servicios

Para el cálculo de estos rendimientos, el trabajador autónomo dispone de varios métodos que podrá elegir dependiendo de la actividad económica (empresarial, profesional o artística) a desarrollar:

a) Estimación Directa:

a. normal

b. simplificada

b) Estimación Objetiva por módulos.

Cada actividad económica, identificada por su epígrafe en el IAE, tiene asignado un método de cálculo por defecto. Así, las actividades profesionales y artísticas sólo pueden usar el método de Estimación Directa. Por el contrario, en las empresariales hay una lista cerrada de actividades en las cuales el empresario puede optar por el método

15

objetivo (módulos) o por el directo; Hacienda supondrá que el empresario elige la Estimación Objetiva salvo que expresamente opte por la Estimación Directa (renuncia) o legalmente no pueda acogerse (exclusión). Para el resto de actividades empresariales, esto es, para las actividades que no figuren en la lista citada, el método a utilizar será el de Estimación Directa.

Sólo para las actividades en Estimación Objetiva por módulos, el trabajador autónomo puede renunciar a este método y acogerse al de Estimación Directa; en este caso, deberá permanecer tres ejercicios hasta poder optar nuevamente por regresar a Estimación Objetiva. La renuncia podrá hacerse:

• al iniciar la actividad;

• en el mes de diciembre antes del inicio del ejercicio en que se producirá el cambio; ó,

• al presentarse el pago fraccionado por Estimación Directa dentro del plazo del primer trimestre (hasta el 20 de abril).

La liquidación del rendimiento íntegro de la actividad se realizará con el resto de rendimientos sujetos al IRPF en la declaración anual (mayo‐junio).

ESTIMACION DIRECTA SIMPLIFICADA

Este método está dirigido a trabajadores autónomos que desarrollen actividades económicas:

no acogidas al método de Estimación Objetiva por módulos;

cuya cifra de negocio anual sea inferior a 600.000,00 euros;

no hayan renunciado a su aplicación; y,

no realicen actividades que le obliguen al método de Estimación Directa normal.

El cálculo del rendimiento económico se obtiene a través de la facturación, tanto la emitida a los clientes como la recibida de proveedores y acreedores, según la siguiente expresión:

Ingresos computables – Gastos deducibles – Reducciones

Los trabajadores autónomos que tributen en este régimen, deberán llevar los siguientes libros fiscales:

a) Actividades empresariales: deben llevarse libros registro de:

• ventas e ingresos, • compras y gastos, y • bienes de inversión.

16

b) Actividades profesionales: además de los libros mencionados en el apartado anterior, se llevará el libro registro de provisión de fondos y suplidos.

Las facturas emitidas por profesionales deberán llevar una retención a cuenta del IRPF, a ingresar en la AEAT por el cliente y por cuenta del profesional, por los siguientes importes sobre la base imponible:

‐ 19% en general; ó, ‐ 9% cuando se inicie la actividad por primera vez y a lo largo de ese ejercicio y los

dos siguientes; de ello deberá informarse por escrito a los clientes

No hay obligación de realizar pagos fraccionados cuando se ejercen actividades profesionales y, al menos, al 70% de nuestros ingresos se les ha practicado la retención por IRPF.

ESTIMACION DIRECTA NORMAL

Los trabajadores autónomos que desarrollen actividades económicas por importe superior a 600.000,00 euros liquidarán sus rendimientos según este método.

Con relación a la llevanza de libros fiscales así como condiciones y plazos para la realización de pagos fraccionados, se siguen los mismos criterios que para el régimen de Estimación Directa Simplificada.

ESTIMACION OBJETIVA POR MÓDULOS

Podrán optar por este método de estimación de rendimientos aquellos trabajadores autónomos cuando básicamente se cumplan los siguientes requisitos:

a) Que todas sus actividades estén incluidas en la Orden anual que desarrolla el régimen de estimación objetiva y no rebasen los límites de cada actividad.

b) Que el volumen de rendimientos del año anterior, sea inferior a 300.000 € en actividades agrícolas y ganaderas y 450.000 € para la suma de todas las actividades, incluidas las agrarias.

c) Que el volumen de compras del ejercicio anterior, sea inferior a 300.000 € anuales, sin tener en cuenta las adquisiciones de inmovilizado.

d) Que las actividades económicas no sean desarrolladas, total o parcialmente, fuera del ámbito de aplicación del IRPF (las actividades de transporte urbano, autotaxis y servicios de mudanzas si se incluyen en el IRPF).

e) Que el volumen conjunto de rendimientos íntegros para las actividades de transporte de mercancías por carretera (epígrafe 722 IAE) y de servicios de mudanzas (epígrafe 757 IAE) no supere los 300.000 €.

f) Para determinadas actividades económicas, cuyas contraprestaciones estén sujetas al 1% de retención, cuando el volumen de rendimientos íntegros del año anterior de dichas actividades supere 50.000 € anuales y además

17

represente más del 50 % del volumen total de rendimientos íntegros de estas actividades ó 225.000 € anuales.

g) Que no hayan renunciado expresa o tácitamente a la aplicación de este régimen.

h) Que no hayan renunciado o estén excluidos de los regímenes simplificados del IVA y del Impuesto General Indirecto Canario (IGIC). Que no hayan renunciado al régimen especial de la agricultura, ganadería y pesca del IVA, ni al régimen especial de la agricultura y ganadería del IGIC.

i) Ninguna actividad ejercida esté en estimación directa.

El cálculo de los rendimientos íntegros no dependerá de la facturación sino de multiplicar los importes unitarios de los módulos por el número de unidades de cada uno empleadas.

Cada actividad económica tiene sus propios módulos.

Aunque no es obligatoria la llevanza de libros fiscales, los trabajadores autónomos bajo este régimen deben guardar:

. las facturas emitidas;

. las facturas recibidas;

. las facturas de bienes de inversión; y,

. los justificantes del número de unidades empleadas para el cálculo de los rendimientos.

18

En el caso de algunas actividades, el cliente que sea empresario o profesional (no los particulares) tiene la obligación de practicar una retención del 1% de la base imponible de cada factura e ingresarla en la Agencia Tributaria a nombre del trabajador autónomo que esté en el régimen de Estimación Objetiva. Las actividades afectadas son, identificadas por su epígrafe del IAE:

grupos 3 y 4 (carpintería metálica, y actividades de fabricación de artículos de ferretería, de piezas de carpintería, de muebles o de prendas de vestir, etc.)

grupo 5 (actividades vinculadas con la construcción); y,

grupo 7 (en lo relativo al transporte de mercancías, excluyendo el de viajeros ya sea colectivo o en taxis).

Con relación a las condiciones y plazos para la realización de pagos fraccionados, se siguen los mismos criterios que para el régimen de Estimación Directa Simplificada.

IMPUESTO DE ACTIVIDADES ECONOMICAS

Impuesto que grava a trabajadores autónomos, que desarrollen actividades empresariales, profesionales o artísticas.

‐ las personas físicas, tanto si realizan una actividad empresarial como profesional están exentos de este impuesto.

Dicha exención no exime de la obligación de presentar una declaración de alta, variación y/o baja del Impuesto, aunque esta obligación se cumple a través de la Declaración Censal (modelo 036 ó 037).

EL IMPUESTO SOBRE EL VALOR AÑADIDO (IVA)

El IVA es un tributo de naturaleza indirecta que recae sobre el consumo y que grava expresamente:

a) las entregas de bienes y prestaciones de servicios efectuadas por empresarios y profesionales;

b) las adquisiciones intracomunitarias; y,

c) las importaciones de bienes.

La gestión del IVA dependerá del régimen que corresponda en función de la actividad a desarrollar. Entre las varias posibilidades, los regímenes más importantes son:

19

• el Régimen General que se aplicará cuando no proceda aplicar ninguno de los especiales, se renuncie a ellos o se quede excluido;

• el Régimen Simplificado (módulos); y,

• el Régimen Especial de Recargo de Equivalencia.

Si tomamos como criterio el sector de actividad, los empresarios autónomos tienen varios régimen de IVA según el colectivo al que pertenezcan:

• los comerciantes minoristas, si reúnen los requisitos necesarios, tributan obligatoriamente en el Régimen del Recargo de Equivalencia; en caso contrario lo harán en Régimen General. En algunos supuestos pueden tributar en el Régimen Simplificado;

• los autónomos del sector servicios pueden tributar en el Régimen General o en el Régimen Simplificado, en algunos casos;

• los profesionales, artistas y deportistas tributarán en el Régimen General.

Hay una relación de actividades que están exentas del pago del IVA; la exención afecta exclusivamente a la actividad concreta exenta, pero no afecta en ningún caso ni al régimen del resto de actividades que se ejerzan conjuntamente con la primera ni a las facturas que la o el trabajador autónomo reciba de sus proveedores y acreedores; así:

• se indicará esta exención, y el artículo correspondiente de la Ley del IVA, en las facturas emitidas por la actividad exenta, y, pagará, sin derecho a deducción, el IVA de las facturas que le presenten sus proveedores y acreedores relacionadas con dicha actividad exenta.

Régimen General

Resulta aplicable cuando no lo sea ninguno de los regímenes especiales o bien, cuando se haya renunciado o se quede excluido del simplificado o del régimen especial de la agricultura, ganadería y pesca.

Debe recordarse que no todo el IVA soportado es deducible y que, en caso de serlo, puede aplicarse hasta en los cuatro ejercicios posteriores a la fecha de emisión de la factura.

El trabajador autónomo tiene la obligación de expedir, entregar y conservar copia de los siguientes documentos:

• en general, factura completa, y, • f

actura simplificada, en determinadas operaciones (comercio minorista,...) y por

20

un importe inferior a 3.000,00 euros, IVA incluido.

Debe exigir la entrega de factura y guardarla para justificar el IVA soportado y deducido.

Con relación a los libros fiscales, el trabajador autónomo deberá llevar los siguientes registros:

a) Libro de facturas emitidas;

b) Libro de facturas recibidas;

c) Libro de bienes de inversión, esto es, de elementos que sustentan la actividad económica y serán utilizados en varias operaciones y/o ejercicios; y,

d) Libro de operaciones intracomunitarias, recogiendo las operaciones con países del Mercado Único Europeo.

Mientras esté dado de alta, el trabajador autónomo presentará obligatoriamente cada trimestre una autoliquidación cuyo resultado puede ser a pagar, compensar, o devolver (sólo en el 4º trimestre). En su caso, la declaración puede ser sin actividad.

REGIMEN SIMPLIFICADO

Resulta aplicable exclusivamente cuando el trabajador autónomo calcula sus rendimientos íntegros para el IRPF mediante el método de Estimación Objetiva. Ambos regímenes funcionan de forma inseparable, de forma que las decisiones sobre uno afectan automáticamente al otro.

Los requisitos básicos para poder acogerse a este régimen serían:

a) los mismos que para el método de Estimación Objetiva en el IRPF;

b) en caso de ejercer varias actividades económicas, todas ellas en Estimación Objetiva respecto al IRPF, se tendrá en cuenta respecto al IVA que:

• exclusivamente podrán convivir actividades en Régimen Simplificado del IVA con actividades en Recargo de Equivalencia (comercio minorista) del IVA; y,

• las únicas excepciones a este requisito son las actividades exentas y el arrendamiento de inmuebles que no supongan actividad empresarial.

c) si no se cumplen los requisitos anteriores, habría que cambiar:

• respecto al IRPF, todas las actividades pasarían a Estimación Directa; y,

• respecto al IVA, las actividades en Régimen Simplificado del IVA pasarían al Régimen General.

El cálculo del IVA repercutido no dependerá de la facturación sino de multiplicar los importes unitarios de los módulos por el número de unidades de cada uno empleadas.

21

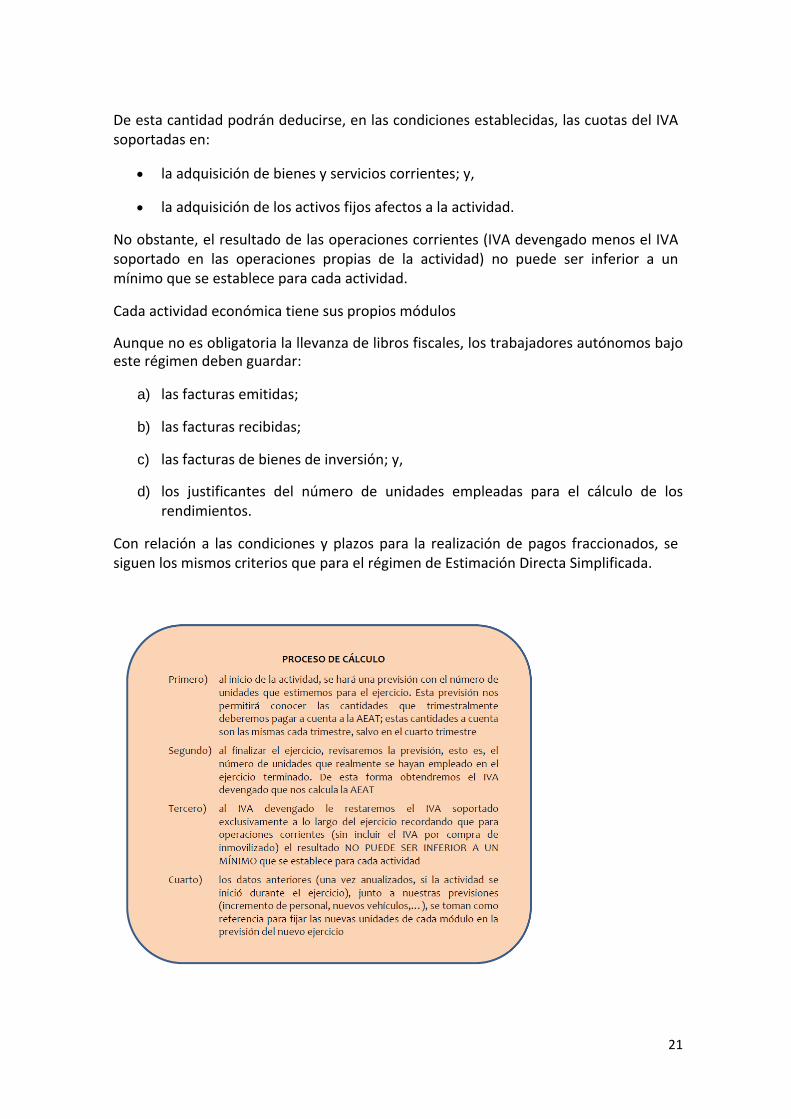

De esta cantidad podrán deducirse, en las condiciones establecidas, las cuotas del IVA soportadas en:

• la adquisición de bienes y servicios corrientes; y,

• la adquisición de los activos fijos afectos a la actividad.

No obstante, el resultado de las operaciones corrientes (IVA devengado menos el IVA soportado en las operaciones propias de la actividad) no puede ser inferior a un mínimo que se establece para cada actividad.

Cada actividad económica tiene sus propios módulos

Aunque no es obligatoria la llevanza de libros fiscales, los trabajadores autónomos bajo este régimen deben guardar:

a) las facturas emitidas;

b) las facturas recibidas;

c) las facturas de bienes de inversión; y,

d) los justificantes del número de unidades empleadas para el cálculo de los rendimientos.

Con relación a las condiciones y plazos para la realización de pagos fraccionados, se siguen los mismos criterios que para el régimen de Estimación Directa Simplificada.

22

RÉGIMEN ESPECIAL DE RECARGO DE EQUIVALENCIA

Régimen aplicable de forma OBLIGATORIA PARA EL COMERCIO MINORISTA, esto es, a trabajadoras y trabajadores autónomos que ejercen de forma habitual la venta de bienes y semovientes (ganado de cualquier tipo), sin haberlos sometido a ningún proceso de fabricación, elaboración o manufacturación, a consumidores finales de forma preferente.

El carácter preferente se acredita cuando:

a) el volumen de ventas dirigidas a consumidores finales en el ejercicio anterior debe haber superado el 80% de las ventas totales; o,

b) el epígrafe del IAE de la actividad ejercida es de comercio minorista, si no se tuvo actividad en el ejercicio anterior y se ha optado por el método de Estimación Objetiva para calcular el rendimiento íntegro.

No se podrá aplicar el régimen de Recargo de Equivalencia si el comercio se ejerce sobre una serie de bienes, entre otros:

• vehículos a motor, embarcaciones y aeronaves

• accesorios y piezas de recambio de los anteriores

• joyas, alhajas y bisutería con piedras preciosas

• prendas de vestir con pieles de carácter suntuario

• bienes de segunda mano

Si no se cumplen los requisitos anteriores, se aplicará el Régimen General del IVA.

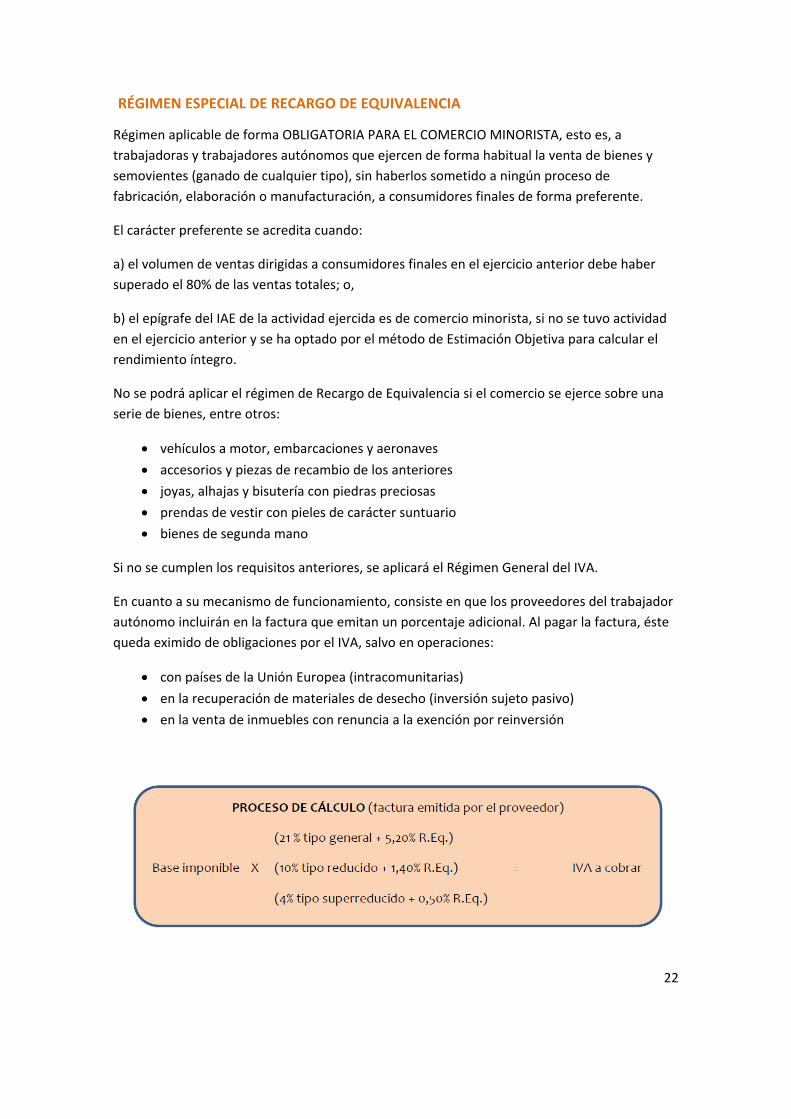

En cuanto a su mecanismo de funcionamiento, consiste en que los proveedores del trabajador autónomo incluirán en la factura que emitan un porcentaje adicional. Al pagar la factura, éste queda eximido de obligaciones por el IVA, salvo en operaciones:

• con países de la Unión Europea (intracomunitarias)

• en la recuperación de materiales de desecho (inversión sujeto pasivo)

• en la venta de inmuebles con renuncia a la exención por reinversión

23

El trabajador autónomo que esté sometido al Régimen Especial de Recargo de Equivalencia tiene la obligación de:

• comunicar al proveedor o en la Aduana, la aplicación de este régimen

• emitir factura sólo cuando:

• nos lo soliciten, especialmente quienes actúen como empresarios o profesionales o una Administración Pública; ó,

• en operaciones con países de la Unión Europea (intracomunitarias).

Por el contrario, no hay obligación de:

• emitir factura cuando no nos lo soliciten;

• llevar libros a efectos tributarios, aunque SI hay obligación a efectos mercantiles; y,

• presentar declaraciones del IVA.

2. AUTOEMPLEO COLECTIVO

2.1 Sociedades Civiles y Comunidades de Bienes

La fiscalidad de las sociedades civiles y comunidades de bienes, es prácticamente idéntica que para los autónomos, presentando los mismos impuestos, tanto IRPF como en IVA, pero con algunas particularidades.

IRPF

A nivel de IRPF, los comuneros, así llamados a los trabajadores que forman parte de la asociación, sea Sociedad Civil o Comunidad de Bienes, declaran su IRPF correspondiente de forma individual, según el porcentaje de imputación de rendimientos del negocio al que hayan llegado de mutuo acuerdo con el resto de comuneros. Lo normal es que los rendimientos del negocio se imputen de forma proporcional al número de trabajadores autónomos. Es decir, que en el caso de una sociedad civil formada por dos trabajadores autónomos, cada uno se imputaría el 50% del rendimiento íntegro del negocio. Queda claro entonces, que no es la asociación quién declara el rendimiento íntegro del negocio, sino cada comunero de forma individual.

24

Las modalidades de IRPF que le correspondan, va en función de la actividad de la asociación (Sociedad civil o Comunidad de Bienes), aplicándose los mismos métodos que para el caso de trabajadores autónomos, ya comentado en el caso de Autoempleo Individual, por lo que remitimos al lector a ese apartado para cualquier consulta.

IVA

A diferencia del IRPF, el IVA sí que lo declara directamente la asociación (sociedad civil o comunidad de bienes).

Los regímenes tributarios también van en función de la actividad, por lo que también remitimos al lector al apartado de IVA de autoempleo individual.

2.2 Sociedades mercantiles, laborales y Cooperativas

Las sociedades mercantiles (Sociedades limitadas y anónimas), Sociedades limitadas laborales, y cooperativas declaran los rendimientos de la empresa mediante el impuesto de sociedades. Por su parte, también declaran el IVA como lo hacen los empresarios autónomos.

IMPUESTO DE SOCIEDADES (IS)

Impuesto de carácter directo, objetivo, periódico, proporcional y naturaleza personal que grava la renta de las sociedades y demás entidades jurídicas.

El IS se aplica en todo el territorio español, salvo en el País Vasco y Navarra debido su concierto fiscal que les otorga independencia en esta materia.

El hecho imponible es la obtención de renta por parte de determinados sujetos pasivos (personas jurídicas y otros entes sin personalidad). El cálculo de ésta parte del resultado contable, obtenido según los criterios determinados por la legislación mercantil de aplicación a cada tipo de entidad, que luego es corregido en su caso con los criterios fiscales. Para la imputación de los ingresos y gastos en cada periodo impositivo se aplica el principio del devengo, esto es, del momento en que se generan los derechos o las obligaciones.

La sujeción al IS la determina la residencia en territorio español. Se considerarán residentes en territorio español las entidades en las que concurra alguno de los siguientes requisitos:

25

a) constituidas conforme a las leyes españolas;

b) con domicilio social en territorio español; o,

c) cuya sede de dirección efectiva se encuentre en territorio español.

A estos efectos, se entenderá que una entidad tiene su sede de dirección efectiva en territorio español cuando en él radique la dirección y control del conjunto de sus actividades.

Específicamente, están sujetas al IS toda clase de entidades, cualquiera que sea su forma o denominación, siempre que tengan personalidad jurídica propia, excepto las sociedades civiles. Por tanto y entre otras, están sujetas las sociedades anónimas, limitadas, cooperativas, laborales y sociedades profesionales.

Algunas entidades están parcialmente exentas del IS debido a que una parte de su actividad no es mercantil y por tanto objeto de tributación en este impuesto. Entre ellas, debe destacarse las asociaciones, fundaciones y demás entidades sin ánimo de lucro.

La declaración anual se presentará en el plazo de 25 días naturales siguientes a los seis meses posteriores al cierre del ejercicio social. Como normalmente el ejercicio social es el año natural, la presentación de esta declaración se debe producir antes del 25 de julio del año posterior a aquel que se liquida.

En cualquier caso, y según el método más habitual, se realizan tres pagos fraccionados, a cuenta del importe que se liquidará en julio, antes de los días:

• 20 de octubre, primer fraccionado a cuenta (modelo 202, 2P),

• 20 de diciembre, segundo pago fraccionado a cuenta (modelo 202, 3P),

• 20 de abril, tercer fraccionado a cuenta (modelo 202, 1P), y,

• 25 de julio, presentación y liquidación final del impuesto (modelo 200).

Finalmente, las sociedades anónimas y limitadas tiene la obligación de presentar sus modelos fiscales, tanto las autoliquidaciones como las declaraciones anuales, por vía telemática.

IVA

26

La mayoría de las personas jurídicas, y demás entes sin personalidad (empresarios colectivos), tributan por el régimen general del impuesto sobre el valor añadido.

Como excepción están las actividades (ver recargo de equivalencia)

FACTURACIÓN

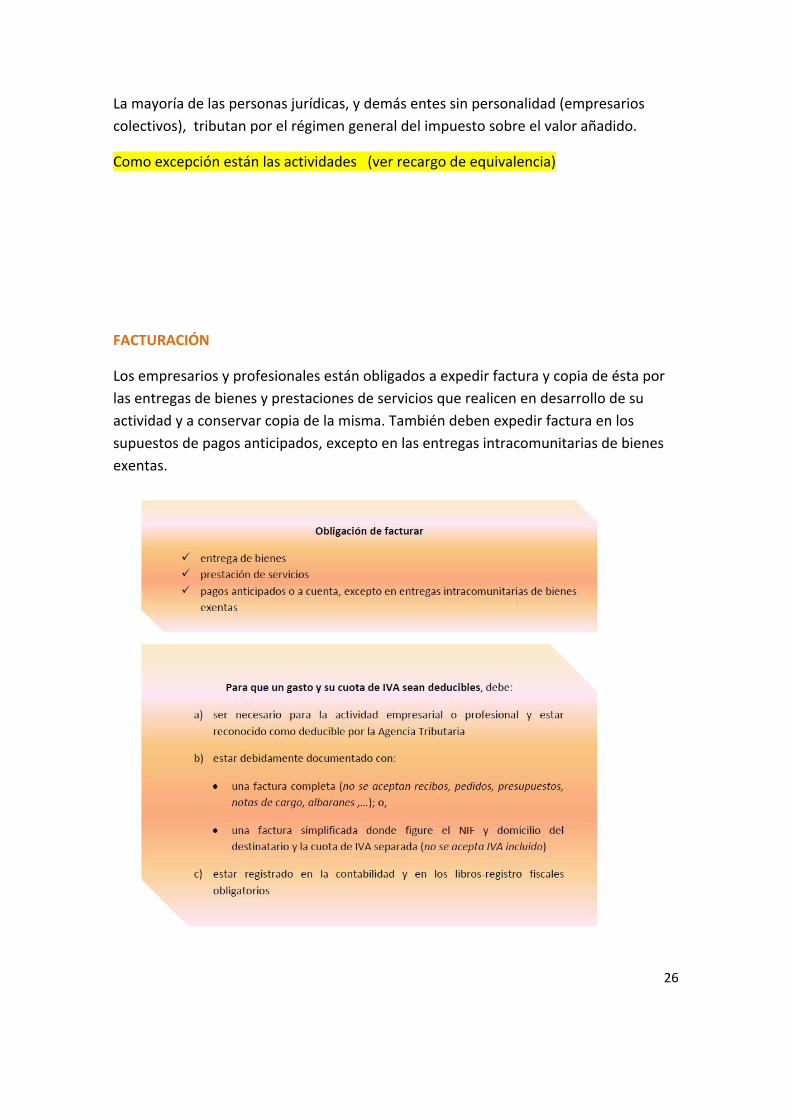

Los empresarios y profesionales están obligados a expedir factura y copia de ésta por las entregas de bienes y prestaciones de servicios que realicen en desarrollo de su actividad y a conservar copia de la misma. También deben expedir factura en los supuestos de pagos anticipados, excepto en las entregas intracomunitarias de bienes exentas.

27

En todo caso, los empresarios y profesionales están obligados a emitir una factura en los siguientes supuestos:

• cuando el destinatario sea otro empresario o profesional, que actúe como tal;

• cuando el destinatario de la obligación así lo exija para el ejercicio de cualquier derecho de naturaleza tributaria, como es deducirse un gasto o una cuota de IVA;

• en exportaciones de bienes exentas de IVA (salvo las realizadas en tiendas libres de impuestos);

• en entregas intracomunitarias de bienes exentas de IVA;

• cuando el destinatario sea una Administración Pública o una persona jurídica que no actúe como empresario o profesional;

• en determinadas entregas de bienes objeto de instalación o montaje antes de su puesta a disposición, cuando aquella se ultime en el territorio de aplicación del IVA; y,

• en ventas a distancia y entregas de bienes objeto de Impuestos Especiales, cuando se entiendan realizadas en el territorio de aplicación del IVA.

Entre las excepciones a la obligación de facturar, y sin agotar la relación de casos, deben citarse las siguientes operaciones más habituales:

• las operaciones exentas determinadas (Ley 37/1992, de 28 de diciembre), como son las actividades culturales, educativas, de cooperación al desarrollo, con reserva del derecho de autor, con excepción de aquellas relacionadas con los servicios sanitarios y de hospitalización, las entregas de bienes inmuebles y las entregas de bienes exentas por no haberse podido deducir el IVA soportado;

• las realizadas por empresarios o profesionales en el desarrollo de actividades a las que sea de aplicación el Régimen Especial del Recargo de Equivalencia, tales como las propias del comercio minorista;

• las realizadas por empresarios o profesionales en el desarrollo de actividades por las que se encuentren acogidos al Régimen Simplificado del IVA (conocido como módulos), salvo que la determinación de las cuotas devengadas se efectúe en atención al volumen de ingresos; o,

28

• las operaciones financieras y de seguros, cualquiera que se la naturaleza del destinatario incluso si éste actúa como empresario o profesional.

Tipos de facturas

El Reglamento de Facturación establece sólo dos tipos de facturas, haciendo desaparecer los antiguos tiques:

a) factura completa; y,

b) factura simplificada, que sustituye a los antiguos tiques.

La factura completa será emitida por los empresarios o profesionales obligados a expedir factura.

La factura simplificada podrá expedirse a elección del empresario o profesional, siempre que se encuentre en alguna de las siguientes situaciones:

a) el importe de la factura, incluida la cuota de IVA, no supere los 400,00 euros;

b) la factura sea rectificativa de otra expedida previamente;

c) haya sido autorizada su expedición como tal por el Departamento de Gestión Tributaria; o,

d) corresponda a alguna de las siguientes operaciones y siempre que el importe de la factura, incluida la cuota de IVA, no supere los 3.000,00 euros:

• ventas al por menor, esto es, aquellas entregas de bienes muebles corporales o semovientes en las que el destinatario de la operación no actúe como empresario o profesional;

• ventas o servicios en ambulancia;

• ventas o servicios a domicilio del consumidor;

• transporte de personas y sus equipajes; • servicios de hostelería y restauración prestados por restaurantes, bares,

cafeterías y similares, así como el suministro de comidas y bebidas para consumir en el acto;

• salas de baile y discotecas; • servicios telefónicos prestados mediante cabinas o tarjetas magnéticas o

electrónicas recargables que no permitan la identificación del portador;

• servicios de peluquerías e institutos de belleza;

29

• uso de instalaciones deportivas; • revelado de fotografías y servicios prestados por estudios fotográficos; • aparcamiento de vehículos;

• servicios de videoclub; • servicios de tintorerías y lavanderías; y, • autopistas de peaje.

Por el contrario, no podrá expedirse factura simplificada en ninguna de las siguientes actividades:

a) en entregas intracomunitarias de bienes;

b) en ventas a distancia;

c) en operaciones localizadas en el territorio de aplicación del IVA en las que el proveedor o prestador no esté establecido, se produzca la inversión del sujeto pasivo y el destinatario expida la factura por cuenta del proveedor o prestador; o,

d) en operaciones no localizadas en el territorio de aplicación del IVA, si el proveedor o prestador está establecido:

• cuando la operación se entienda realizada fuera de la Unión Europea; o, • cuando la operación se localice en otro estado miembro, se produzca la

inversión del sujeto pasivo y el destinatario no expida la factura por cuenta del proveedor o prestador.

Contenido de las facturas

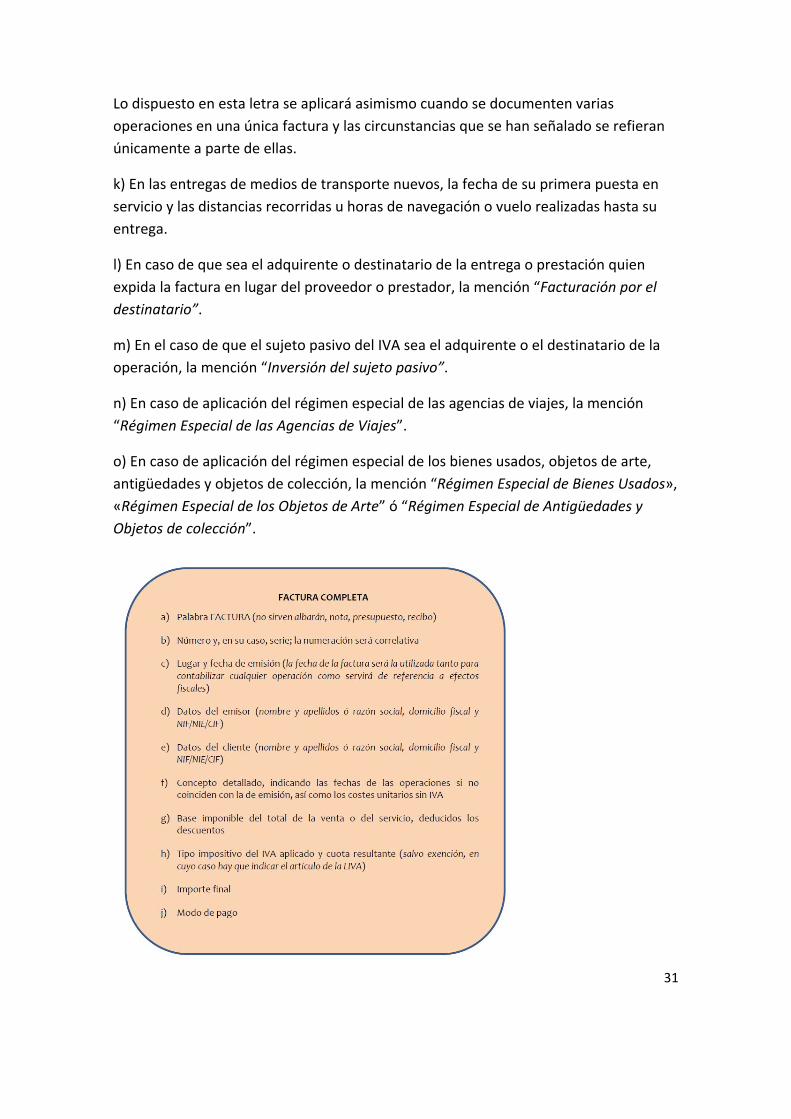

Toda factura y sus copias contendrán los datos o requisitos que se citan a continuación, sin perjuicio de los que puedan resultar obligatorios a otros efectos y de la posibilidad de incluir cualesquiera otras menciones:

a) Número y, en su caso, serie. La numeración de las facturas dentro de cada serie será correlativa.

Será obligatoria, en todo caso, la expedición en series específicas en los siguientes casos:

• facturas expedidas por los destinatarios de las operaciones o por terceros, para cada uno de los cuales deberá existir una serie distinta;

• facturas rectificativas;

30

• facturas expedidas por los adjudicatarios que tengan la condición de empresario o profesional en los procedimientos administrativos y judiciales de ejecución forzosa.

b) La fecha de su expedición.

c) Nombre y apellidos, razón o denominación social completa, tanto del obligado a expedir factura como del destinatario de las operaciones.

d) Número de Identificación Fiscal (NIF ó CIF) atribuido por la Agencia Tributaria o, en su caso, por la de otro estado miembro de la Unión Europea, con el cual haya realizado la operación el obligado a expedir la factura.

Asimismo, será obligatorio indicar el NIF ó CIF del destinatario en los siguientes casos:

• una entrega intracomunitaria de bienes exenta; en este caso hay que comprobar la presencia del destinatario en el Registro de Operadores Intracomunitarios (ROI) de la Comisión Europea;

• una operación cuyo destinatario sea el sujeto pasivo del IVA; y, • una operación realizada en el territorio de aplicación del IVA y el empresario o

profesional obligado a la expedición de la factura haya de considerarse establecido en dicho territorio.

e) Domicilio, tanto del obligado a expedir factura como del destinatario de las operaciones.

f) Descripción de las operaciones, consignándose todos los datos necesarios para la determinación de la base imponible del IVA y su importe, incluyendo el precio unitario sin impuesto de dichas operaciones, así como cualquier descuento o rebaja que no esté incluido en dicho precio unitario.

g) El tipo impositivo o tipos impositivos, en su caso, aplicados a las operaciones.

h) La cuota tributaria que, en su caso, se repercuta, que deberá consignarse por separado.

i) La fecha en que se hayan efectuado las operaciones que se documentan o en la que, en su caso, se haya recibido el pago anticipado, siempre que se trate de una fecha distinta a la de expedición de la factura.

j) En el supuesto de que la operación que se documenta en una factura esté exenta del IVA, una referencia al artículo y norma donde se establece dicha exención.

31

Lo dispuesto en esta letra se aplicará asimismo cuando se documenten varias operaciones en una única factura y las circunstancias que se han señalado se refieran únicamente a parte de ellas.

k) En las entregas de medios de transporte nuevos, la fecha de su primera puesta en servicio y las distancias recorridas u horas de navegación o vuelo realizadas hasta su entrega.

l) En caso de que sea el adquirente o destinatario de la entrega o prestación quien expida la factura en lugar del proveedor o prestador, la mención “Facturación por el destinatario”.

m) En el caso de que el sujeto pasivo del IVA sea el adquirente o el destinatario de la operación, la mención “Inversión del sujeto pasivo”.

n) En caso de aplicación del régimen especial de las agencias de viajes, la mención “Régimen Especial de las Agencias de Viajes”.

o) En caso de aplicación del régimen especial de los bienes usados, objetos de arte, antigüedades y objetos de colección, la mención “Régimen Especial de Bienes Usados», «Régimen Especial de los Objetos de Arte” ó “Régimen Especial de Antigüedades y Objetos de colección”.

32

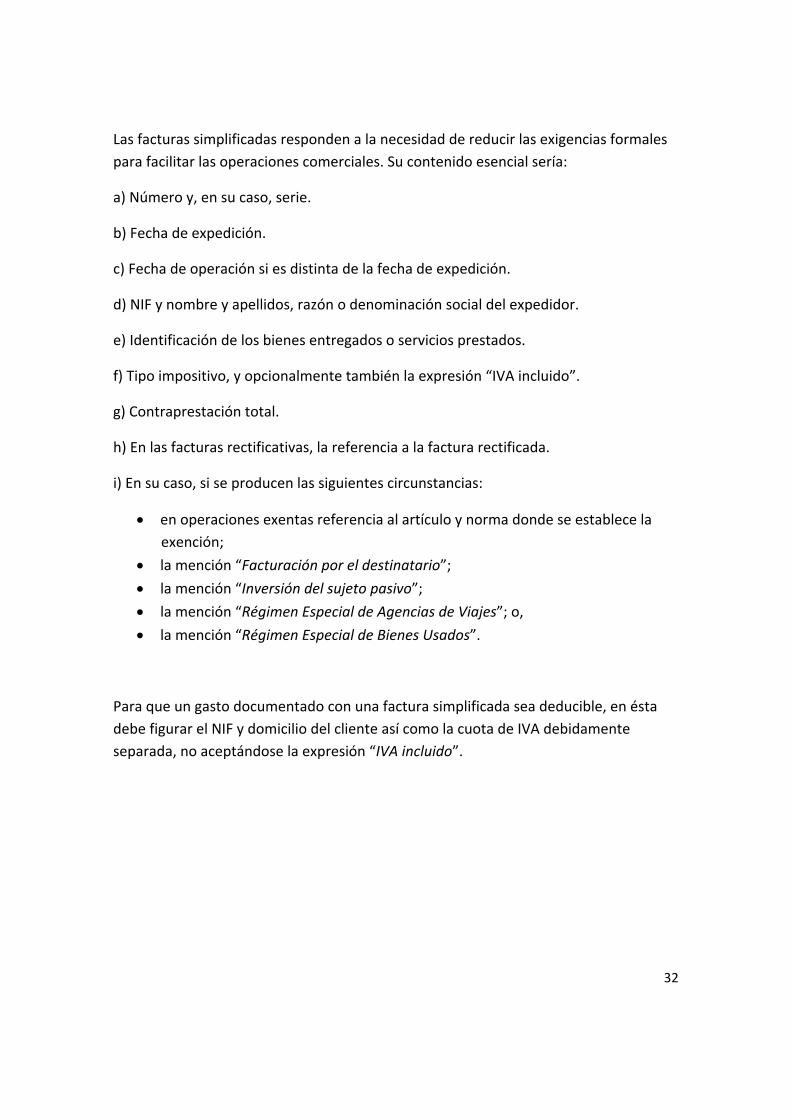

Las facturas simplificadas responden a la necesidad de reducir las exigencias formales para facilitar las operaciones comerciales. Su contenido esencial sería:

a) Número y, en su caso, serie.

b) Fecha de expedición.

c) Fecha de operación si es distinta de la fecha de expedición.

d) NIF y nombre y apellidos, razón o denominación social del expedidor.

e) Identificación de los bienes entregados o servicios prestados.

f) Tipo impositivo, y opcionalmente también la expresión “IVA incluido”.

g) Contraprestación total.

h) En las facturas rectificativas, la referencia a la factura rectificada.

i) En su caso, si se producen las siguientes circunstancias:

• en operaciones exentas referencia al artículo y norma donde se establece la exención;

• la mención “Facturación por el destinatario”;

• la mención “Inversión del sujeto pasivo”;

• la mención “Régimen Especial de Agencias de Viajes”; o,

• la mención “Régimen Especial de Bienes Usados”.

Para que un gasto documentado con una factura simplificada sea deducible, en ésta debe figurar el NIF y domicilio del cliente así como la cuota de IVA debidamente separada, no aceptándose la expresión “IVA incluido”.

33

Plazos de expedición y envío

En general, con relación a la emisión y envío de las facturas, deben de tenerse presentes los siguientes plazos:

a) si el destinatario de la operación no es empresario ni profesional, la factura deberá expedirse y enviarse en el momento en que se realice la operación; o,

b) si el destinatario de la operación es empresario o profesional, la factura deberá expedirse antes del día 16 del mes siguiente a aquél en que se haya producido el devengo del IVA correspondiente a la citada operación, incluidas las facturas recapitulativas.

El plazo de envío es de un mes a partir de la fecha de su expedición.

En las entregas intracomunitarias de bienes, la factura deberá expedirse antes del día 16 del mes siguiente a aquél en que se inicie la expedición o el transporte de los bienes con destino al adquirente.

Podrán incluirse en una sola factura distintas operaciones realizadas en distintas fechas para un mismo destinatario, siempre que aquellas se hayan efectuado dentro de un mismo mes natural. En este caso:

a) si el destinatario de la operación no es empresario ni profesional, las facturas deberán ser expedidas como máximo el último día del mes natural en el que se hayan

34

efectuado las operaciones que se documenten en ellas y enviarse en el momento de su expedición; o,

b) si el destinatario de la operación es empresario o profesional, la expedición de las facturas deberá realizarse antes del día 16 del mes siguiente a aquél en el curso del cual se hayan realizado las operaciones.

El plazo de envío es de un mes a partir de la fecha de su expedición.

Formas de envío

Las facturas pueden ser remitidas por cualquier medio y, en particular, por medios electrónicos siempre que el destinatario haya dado su consentimiento y los medios electrónicos utilizados en la transmisión garanticen la autenticidad del origen y la integridad de su contenido y su legibilidad, desde su fecha de expedición y durante todo el periodo de conservación.

La autenticidad del origen y la integridad del contenido de la factura (en papel o electrónica) podrán garantizarse por cualquier medio de prueba admitido en Derecho, en particular, para la facturación electrónica:

• controles de gestión que permitan crear una pista de auditoría fiable que establezca la necesaria conexión entre la factura y la entrega de bienes o prestación de servicios que la misma documenta;

• Firma Electrónica avanzada;

• Intercambio Electrónico de Datos (EDI); o,

• otros medios validados con carácter previo por la Agencia Tributaria.

• Los errores o la eliminación de una factura se realiza contra la emisión de otra que compense los defectos (errores, falta de algún dato,…) o el importe total de la factura a dar de baja, esto es, con la emisión de un factura rectificativa.

Debe exigirse la entrega de factura completa (simplificadas en los casos permitidos) y guardarla para justificar el gasto a efectos del IRPF y del IVA soportado y deducido. Los plazos de custodia de estos documentos son:

1) desde el punto de vista mercantil, toda la documentación comercial debe guardarse al menos durante seis años; y,

2) desde el punto de vista fiscal, durante cuatro años.

35

GESTIÓN DE LOS IMPUESTOS

Declaración censal

La declaración censal sirve para comunicar a la Agencia Tributaria todos los datos de cada obligado tributario a incluir en el Censo de empresarios, profesionales y retenedores.

Las personas o entidades que desarrollen o vayan a desarrollar en territorio español actividades empresariales o profesionales o satisfagan rendimientos sujetos a retención deberán comunicar, a través de las declaraciones censales (modelos 036 o modelo 037), su alta en el Censo de empresarios, profesionales y retenedores, las modificaciones que se produzcan en su situación tributaria, incluyendo la modificación del domicilio fiscal o social, y la baja en dicho censo.

Con independencia de que la persona jurídica o entidad solicitante no esté obligada a la presentación de la declaración censal de alta en el Censo de Empresarios, Profesionales y Retenedores utilizará el modelo 036 para solicitar la asignación del número de identificación fiscal provisional o definitivo. La asignación del NIF ó CIF, a solicitud del interesado o de oficio, determinará la inclusión automática en el Censo de Obligados Tributarios de la persona o entidad de que se trate.

No obstante, las personas físicas que deban formar parte del Censo de empresarios, profesionales y retenedores podrán utilizar la declaración censal simplificada (modelo

36

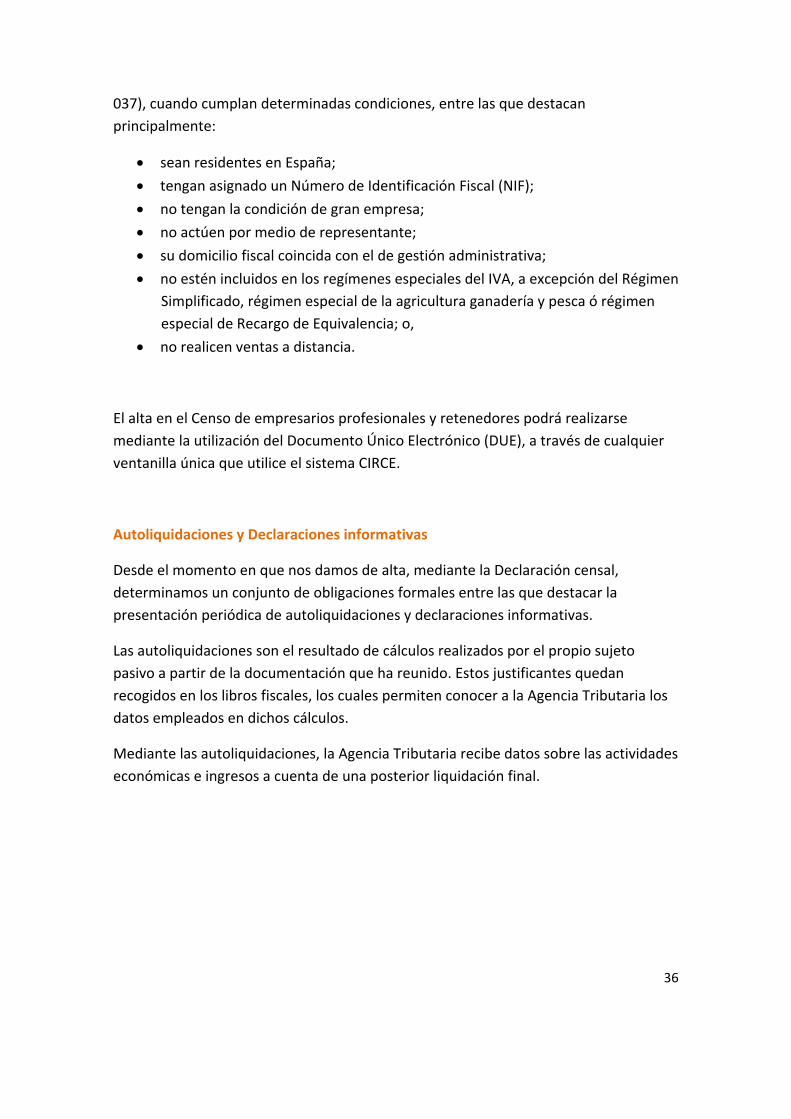

037), cuando cumplan determinadas condiciones, entre las que destacan principalmente:

• sean residentes en España;

• tengan asignado un Número de Identificación Fiscal (NIF);

• no tengan la condición de gran empresa;

• no actúen por medio de representante;

• su domicilio fiscal coincida con el de gestión administrativa;

• no estén incluidos en los regímenes especiales del IVA, a excepción del Régimen Simplificado, régimen especial de la agricultura ganadería y pesca ó régimen especial de Recargo de Equivalencia; o,

• no realicen ventas a distancia.

El alta en el Censo de empresarios profesionales y retenedores podrá realizarse mediante la utilización del Documento Único Electrónico (DUE), a través de cualquier ventanilla única que utilice el sistema CIRCE.

Autoliquidaciones y Declaraciones informativas

Desde el momento en que nos damos de alta, mediante la Declaración censal, determinamos un conjunto de obligaciones formales entre las que destacar la presentación periódica de autoliquidaciones y declaraciones informativas.

Las autoliquidaciones son el resultado de cálculos realizados por el propio sujeto pasivo a partir de la documentación que ha reunido. Estos justificantes quedan recogidos en los libros fiscales, los cuales permiten conocer a la Agencia Tributaria los datos empleados en dichos cálculos.

Mediante las autoliquidaciones, la Agencia Tributaria recibe datos sobre las actividades económicas e ingresos a cuenta de una posterior liquidación final.

37

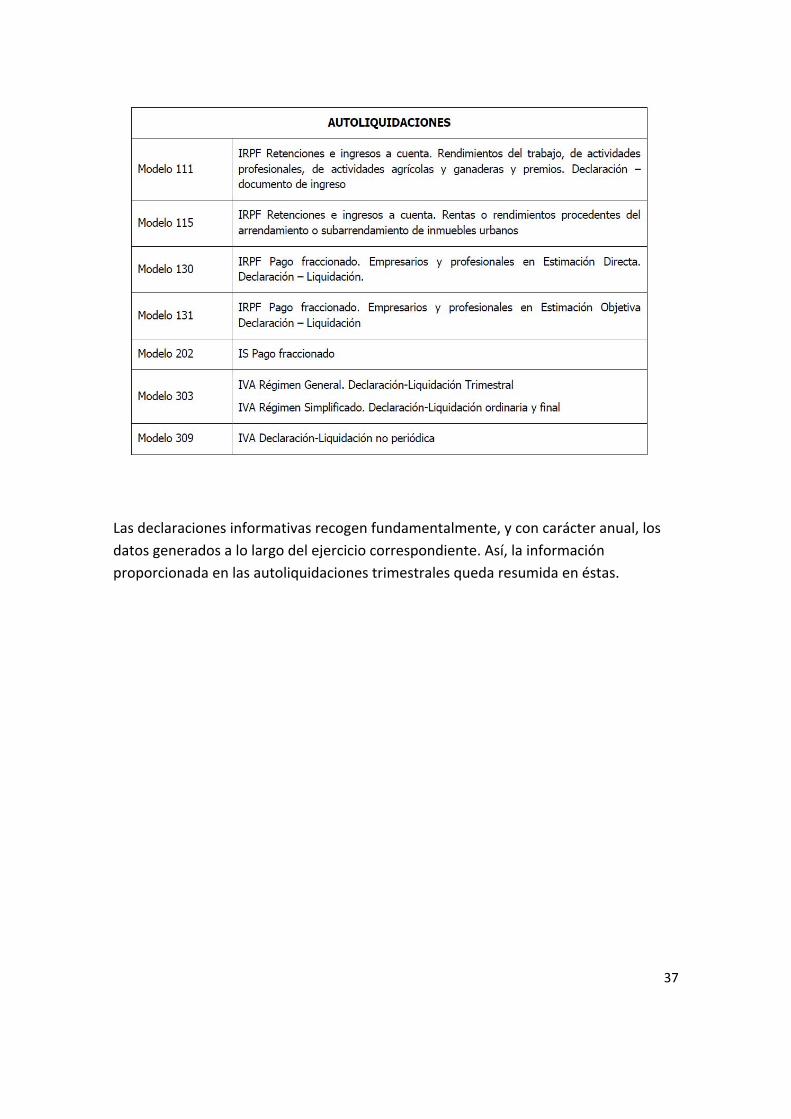

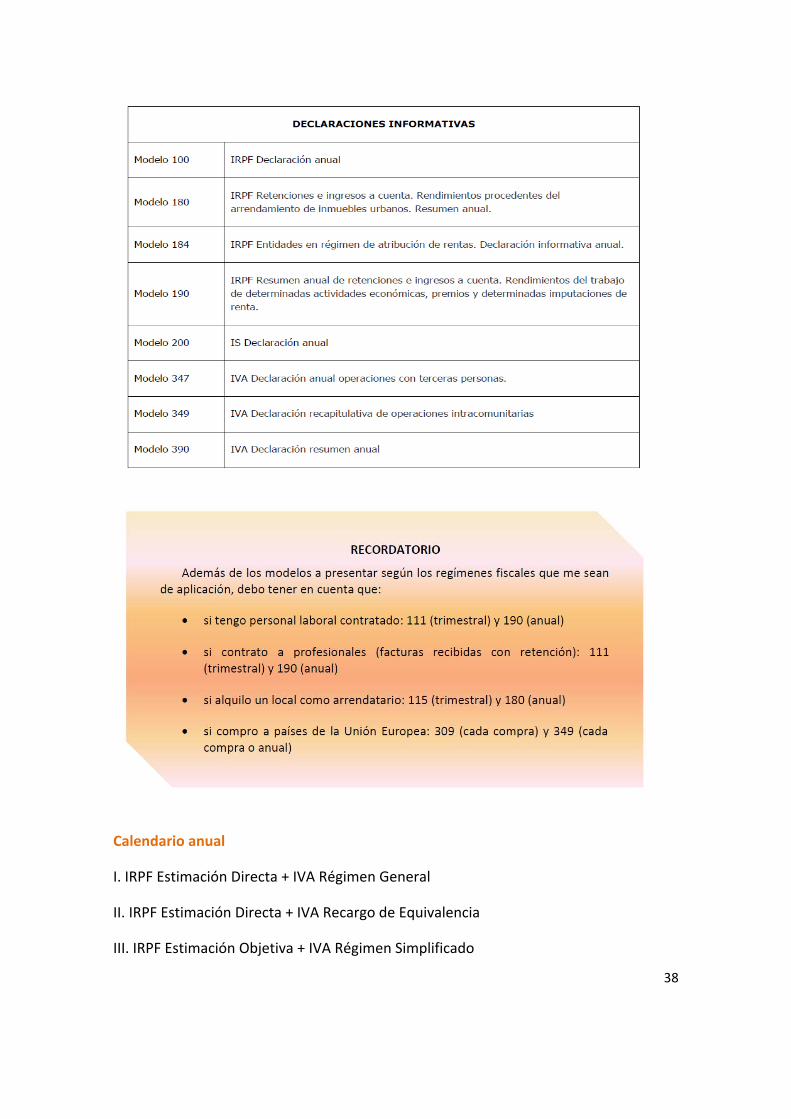

Las declaraciones informativas recogen fundamentalmente, y con carácter anual, los datos generados a lo largo del ejercicio correspondiente. Así, la información proporcionada en las autoliquidaciones trimestrales queda resumida en éstas.

38

Calendario anual

I. IRPF Estimación Directa + IVA Régimen General

II. IRPF Estimación Directa + IVA Recargo de Equivalencia

III. IRPF Estimación Objetiva + IVA Régimen Simplificado

39

IV. IRPF Estimación Objetiva + IVA Recargo de Equivalencia

Aplazamientos y fraccionamientos

La recaudación se realiza a través de un procedimiento que regula, entre otras cuestiones, la recepción de declaraciones, las devoluciones, el reconocimiento de beneficios fiscales o la comprobación de datos (inspecciones).

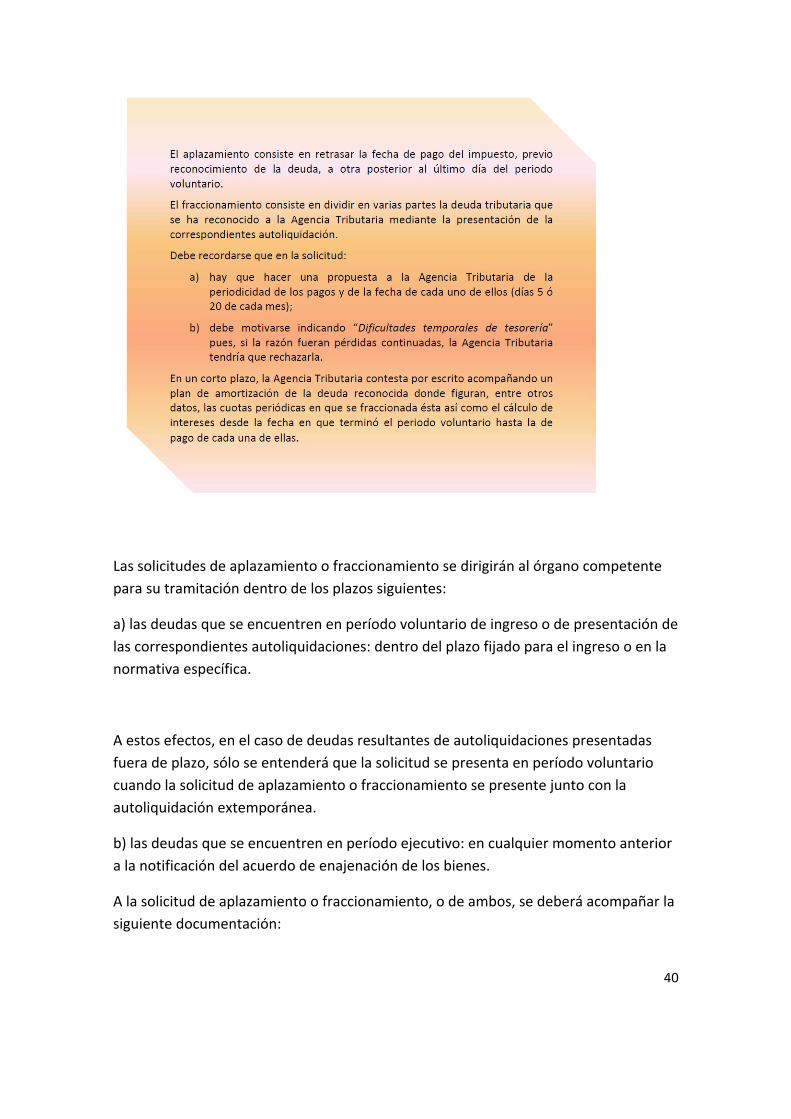

El procedimiento de recaudación reconoce dos periodos para el cumplimento de las obligaciones fiscales; periodo voluntario y periodo ejecutivo.

Las deudas tributarias que se encuentren en periodo voluntario o ejecutivo pueden aplazarse o fraccionarse, previa solicitud del interesado, cuando la situación económico‐financiera le impida, de forma transitoria, efectuar el pago en los plazos establecidos.

40

Las solicitudes de aplazamiento o fraccionamiento se dirigirán al órgano competente para su tramitación dentro de los plazos siguientes:

a) las deudas que se encuentren en período voluntario de ingreso o de presentación de las correspondientes autoliquidaciones: dentro del plazo fijado para el ingreso o en la normativa específica.

A estos efectos, en el caso de deudas resultantes de autoliquidaciones presentadas fuera de plazo, sólo se entenderá que la solicitud se presenta en período voluntario cuando la solicitud de aplazamiento o fraccionamiento se presente junto con la autoliquidación extemporánea.

b) las deudas que se encuentren en período ejecutivo: en cualquier momento anterior a la notificación del acuerdo de enajenación de los bienes.

A la solicitud de aplazamiento o fraccionamiento, o de ambos, se deberá acompañar la siguiente documentación:

41

1) en el caso de que la deuda supere los 18.000,00 euros, compromiso de aval solidario de entidad de crédito o sociedad de garantía recíproca o de certificado de seguro de caución, o la documentación requerida, según el tipo de garantía que se ofrezca;

2) en su caso, los documentos que acrediten la representación y el lugar señalado a efectos de notificación;

3) los demás documentos o justificantes que estime oportunos;

4) si la deuda tributaria cuyo aplazamiento o fraccionamiento se solicita ha sido determinada mediante autoliquidación, el modelo oficial de ésta, debidamente cumplimentado, salvo que el interesado no esté obligado a presentarlo por obrar ya en poder de la Administración; en tal caso, señalará el día y procedimiento en que lo presentó; y,

5) en su caso, solicitud de compensación durante la vigencia del aplazamiento o fraccionamiento con los créditos que puedan reconocerse a su favor durante el mismo período de tiempo.

Si la solicitud no reúne los requisitos establecidos en la normativa o no se acompañan los documentos citados en los apartados anteriores, el órgano competente para la tramitación del aplazamiento o fraccionamiento requerirá al solicitante para que, en un plazo de 10 días contados a partir del siguiente al de la notificación del requerimiento, subsane el defecto o aporte los documentos con indicación de que, de no atender el requerimiento en el plazo señalado, se tendrá por no presentada la solicitud y se archivará sin más trámite.

El órgano competente para la tramitación examinará y evaluará la falta de liquidez y la capacidad para generar recursos y valorará la suficiencia e idoneidad de las garantías, o, en caso de solicitud de dispensa de garantía, verificará la concurrencia de las condiciones precisas para obtenerla. Durante la tramitación de la solicitud el deudor deberá efectuar el pago del plazo, fracción o fracciones propuestos en aquélla.

Las resoluciones que concedan aplazamientos o fraccionamientos de pago especificarán el número de código cuenta cliente, en su caso, y los datos identificativos de la entidad de crédito que haya de efectuar el cargo en cuenta, los plazos de pago y demás condiciones del acuerdo. La resolución podrá señalar plazos y condiciones distintos de los solicitados.

Si el acuerdo es incumplido, se iniciará o continuará el procedimiento ejecutivo, en todo o en parte de la deuda, dependiendo del momento de solicitud y de la extensión de la garantía prestada.

42

SEGURIDAD SOCIAL

El sistema de la Seguridad Social es un conjunto de regímenes a través de los cuales el Estado garantiza a las personas comprendidas en su campo de aplicación, por realizar una actividad profesional, o por cumplir los requisitos exigidos en la modalidad no contributiva, así como a los familiares o asimilados que tuvieran a su cargo, la protección adecuada en las contingencias y situaciones que la ley define.

A efectos de las prestaciones de modalidad contributiva, están incluidos dentro de su campo de aplicación todos los españoles y los extranjeros que residan o se encuentren legalmente en España, siempre que, en ambos supuestos, ejerzan su actividad en territorio nacional y que estén incluidos en alguno de los siguientes apartados:

• trabajadores por cuenta ajena,

• trabajadores por cuenta propia o autónomos,

• socios trabajadores de cooperativas de trabajo asociado,

• estudiantes, y,

• funcionarios públicos, civiles o militares.

AFILIACIÓN

La afiliación al sistema de la Seguridad Social es obligatoria y única en la vida profesional, sin perjuicio de las altas y bajas en los distintos regímenes así como de las variaciones que puedan producirse.

La Tesorería General de la Seguridad Social asignará un Número de Seguridad Social a cada ciudadano para la identificación del mismo en sus relaciones con la misma. Asimismo se asignará a los beneficiarios de pensiones u otras prestaciones del Sistema.

La afiliación a la Seguridad Social podrá realizarse de las siguientes formas:

a) a instancia del empresario, pues está obligado a solicitar la afiliación al Sistema de la Seguridad Social de los trabajadores no afiliados que contrate;

b) a instancia del propio trabajador, cuando inicie su actividad por cuenta propia o cuando lo hagan por cuenta ajena y el empleador no cumpla con su obligación de afiliarlo; o,

c) de oficio por la Tesorería General de la Seguridad Social.

43

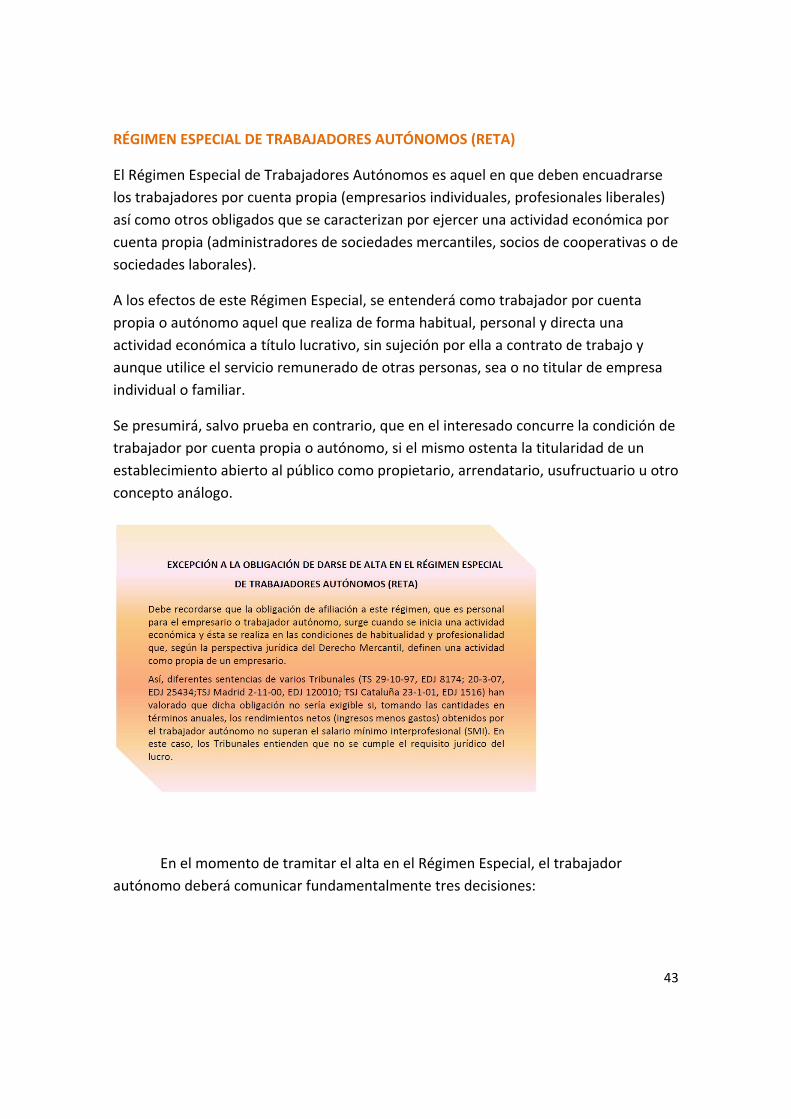

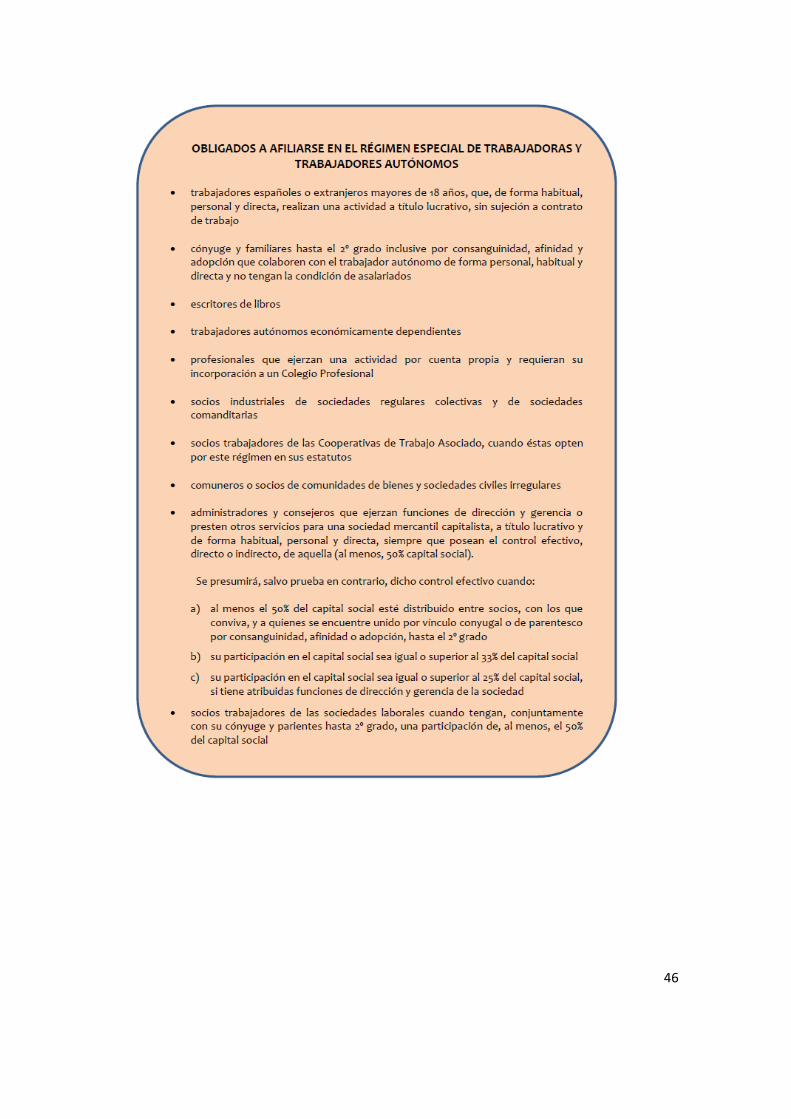

RÉGIMEN ESPECIAL DE TRABAJADORES AUTÓNOMOS (RETA)

El Régimen Especial de Trabajadores Autónomos es aquel en que deben encuadrarse los trabajadores por cuenta propia (empresarios individuales, profesionales liberales) así como otros obligados que se caracterizan por ejercer una actividad económica por cuenta propia (administradores de sociedades mercantiles, socios de cooperativas o de sociedades laborales).

A los efectos de este Régimen Especial, se entenderá como trabajador por cuenta propia o autónomo aquel que realiza de forma habitual, personal y directa una actividad económica a título lucrativo, sin sujeción por ella a contrato de trabajo y aunque utilice el servicio remunerado de otras personas, sea o no titular de empresa individual o familiar.

Se presumirá, salvo prueba en contrario, que en el interesado concurre la condición de trabajador por cuenta propia o autónomo, si el mismo ostenta la titularidad de un establecimiento abierto al público como propietario, arrendatario, usufructuario u otro concepto análogo.

En el momento de tramitar el alta en el Régimen Especial, el trabajador autónomo deberá comunicar fundamentalmente tres decisiones:

44

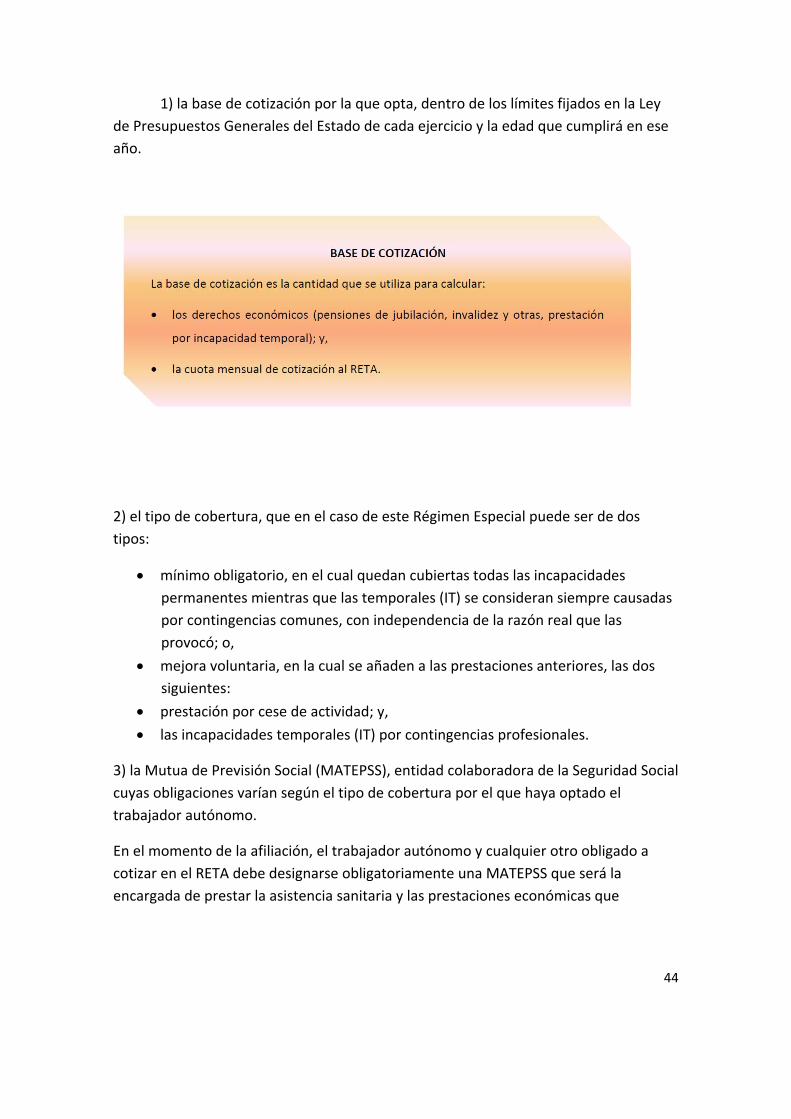

1) la base de cotización por la que opta, dentro de los límites fijados en la Ley de Presupuestos Generales del Estado de cada ejercicio y la edad que cumplirá en ese año.

2) el tipo de cobertura, que en el caso de este Régimen Especial puede ser de dos tipos:

• mínimo obligatorio, en el cual quedan cubiertas todas las incapacidades permanentes mientras que las temporales (IT) se consideran siempre causadas por contingencias comunes, con independencia de la razón real que las provocó; o,

• mejora voluntaria, en la cual se añaden a las prestaciones anteriores, las dos siguientes:

• prestación por cese de actividad; y,

• las incapacidades temporales (IT) por contingencias profesionales.

3) la Mutua de Previsión Social (MATEPSS), entidad colaboradora de la Seguridad Social cuyas obligaciones varían según el tipo de cobertura por el que haya optado el trabajador autónomo.

En el momento de la afiliación, el trabajador autónomo y cualquier otro obligado a cotizar en el RETA debe designarse obligatoriamente una MATEPSS que será la encargada de prestar la asistencia sanitaria y las prestaciones económicas que

45

conforman la acción protectora. Este hecho no supone un mayor coste para el obligado, pues dicha mutua actúa en colaboración con la Seguridad Social.

La cobertura, tanto obligatoria como opcional de la prestación económica por Incapacidad Temporal (IT) derivada de contingencia comunes debe formalizarse con una MATEPSS, que está obligada a aceptar toda propuesta de adhesión, en los mismos términos y con igual alcance que las entidades gestoras de la Seguridad Social.

La MATEPSS asume, entre otras, las siguientes obligaciones:

• la cobertura de las prestaciones económicas en favor de los trabajadores adheridos con igual alcance que las entidades gestoras de la Seguridad Social;

• un registro de trabajadores por cuenta propia adheridos y de sus contingencias;

• el seguimiento y control de las prestaciones otorgadas a través de los servicios médicos correspondientes, pudiendo instar la actuación de la inspección de servicios sanitarios de la Seguridad Social, así como acceder a los diagnósticos que motivan la IT y formular propuestas de alta médica; y,

• la exigencia a los trabajadores por cuenta propia de la declaración de la persona que gestione el establecimiento o su cese en la actividad.

46

47

Cómo se cotiza

1. Cuota

Las cantidades a ingresar a la Seguridad Social, llamadas cuotas, se calculan aplicando el tipo a la base de cotización.

2. Base de cotización

Según la información contenida en la página web de la Seguridad social, la base de cotización en este Régimen Especial será la elegida por el trabajador entre las bases mínima y máxima que le corresponda.

Durante el año 2014 la base elegida se situará entre una base mínima de cotización de 875,70 euros mensuales y una base máxima de cotización de 3.597,00 euros mensuales. Las bases de cotización para el año 2015, se publican a través de la Ley de Presupuestos Generales del Estado para ese año, sin tener este dato disponible en la fecha de elaboración de la guía.

i. Trabajadores menores de 47 años de edad y con 47 años

La base de cotización de los trabajadores autónomos que a 1 de enero de 2014, sean menores de 47 años de edad, será la elegida por éstos, dentro de los límites de las bases mínima y máxima.

Igual elección podrán efectuar los trabajadores autónomos que en esta fecha tengan una edad de 47 años y su base de cotización en el mes de diciembre de 2013 haya sido igual o superior a 1.888,80 euros mensuales, o causen alta en este Régimen Especial.

Los trabajadores autónomos que, a 1 de enero de 2014, tengan 47 años de edad, si su base de cotización fuera inferior a 1.888,80 euros mensuales no podrán elegir una base de cuantía superior a 1.926,60 euros mensuales, salvo que ejerciten su opción en este sentido antes del 30 de junio de 2014, lo que producirá efectos a partir del 1 de julio del mismo año, o que se trate del cónyuge supérstite del titular del negocio que, como consecuencia del fallecimiento de éste, haya tenido que ponerse al frente del mismo y darse de alta en este Régimen Especial con 47 años de edad, en cuyo caso no existirá dicha limitación.

48

ii. Trabajadores con 48 o más años de edad

La base de cotización de los trabajadores autónomos que, a 1 de enero de 2014, tengan cumplida la edad de 48 o más años estará comprendida entre las cuantías de 944,40 y 1.926,60 euros mensuales, salvo que se trate del cónyuge supérstite de titular del negocio que, como consecuencia del fallecimiento de éste, haya tenido que ponerse al frente del mismo y darse de alta en este Régimen Especial con 45 o más años de edad, en cuyo caso la elección de bases estará comprendida entre las cuantías de 875,70 y 1.926,60 euros mensuales.

iii. Trabajadores con 48 ó 49 años de edad

Los trabajadores autónomos que, a 1 de enero de 2011 tenían 48 ó 49 años de edad, y antes del 30 de junio de 2011, y con efectos de 1 de julio de 2011, hubieran optado por una base de cotización superior a 1.888,80 euros mensuales, podrán cotizar por una base comprendida entre 875,70 euros mensuales y el importe de aquélla incrementada en un 5 por 100, pudiendo optar, en caso de no alcanzarse, por una base de hasta 1.926,60 euros mensuales.

iv. Trabajadores que con anterioridad a los 50 años hayan cotizado cinco o más años en cualquiera de los regímenes del sistema de la Seguridad Social

La base de cotización de estos trabajadores autónomos, tendrán las siguientes cuantías:

• Si la última base de cotización acreditada hubiera sido igual o inferior a 1.888,80 euros mensuales, habrá de cotizar por una base comprendida entre 875,70 euros mensuales y 1.926,60 euros mensuales.

• Si la última base de cotización acreditada hubiera sido superior a 1.888,80 euros mensuales, habrá de cotizar por una base comprendida entre 875,70 euros mensuales y el importe de aquélla incrementada en un 5 por 100, pudiendo optar, en caso de no alcanzarse, por una base de hasta 1.926,60 euros mensuales.

A estos efectos se considera como última base de cotización acreditada, la última base por la que haya cotizado el trabajador, cumplidos o no los 50 años de edad.