Guía Docente de Informática Aplicada - … · Materia/Módulo: Finanzas Caràcter/Tipo de...

13

Transcript of Guía Docente de Informática Aplicada - … · Materia/Módulo: Finanzas Caràcter/Tipo de...

ÍNDICE

índice

1. Datos de identificación

2. Descripción y Objetivos Generales

3. Requisitos previos

4. Competencias

5. Resultados de aprendizaje

6. Actividades formativas y metodología

7. Contenidos

8. Bibliografía comentada

9. Evaluación del aprendizaje

10. Propuesta de actuaciones específicas

11. Normas específicas

12. Propuesta de trabajos

© FLORIDA UNIVERSITÀRIA Este material docente no podrá ser reproducido total o parcialmente, ni transmitirse por procedimientos electrónicos, mecánicos, magnéticos o por sistemas de almacenamiento y recuperación informáticos o cualquier otro medio, ni prestarse, alquilarse o cederse su uso de cualquier otra forma, con o sin ánimo de lucro, sin el permiso previo, por escrito, de FLORIDA CENTRE DE FORMACIÓ, S.C.V.

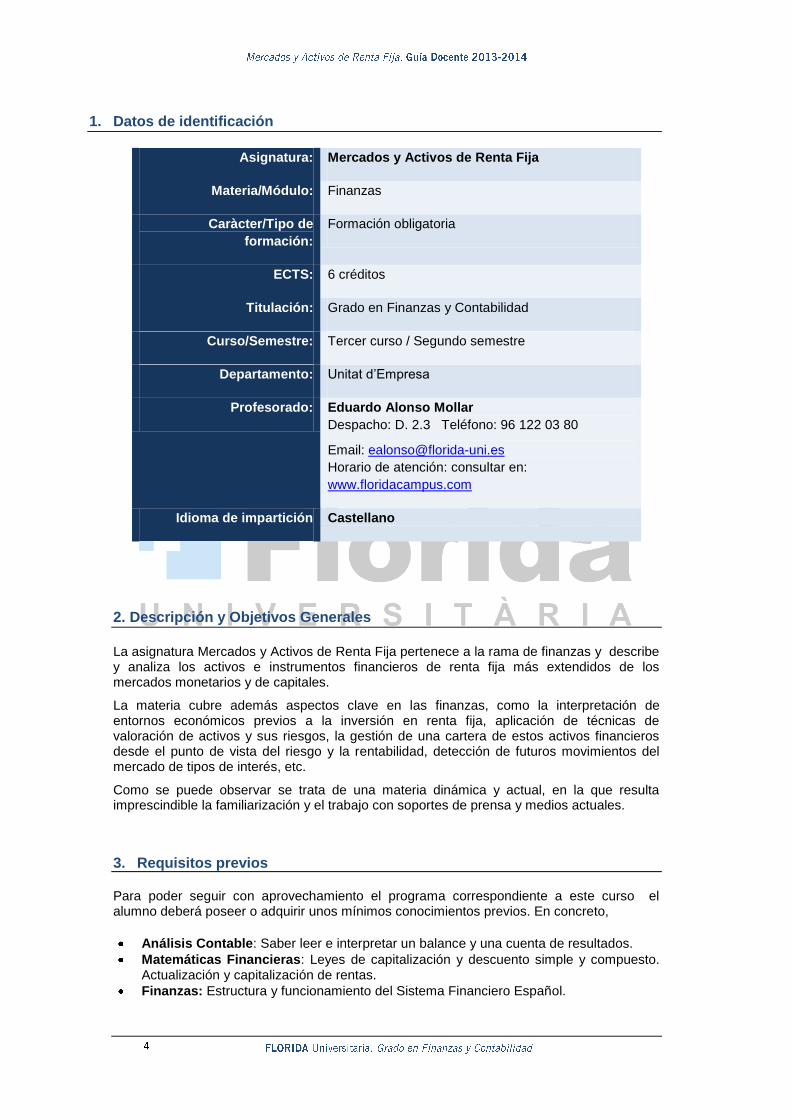

1. Datos de identificación

Asignatura: Mercados y Activos de Renta Fija

Materia/Módulo: Finanzas

Caràcter/Tipo de

formación:

Formación obligatoria

ECTS: 6 créditos

Titulación: Grado en Finanzas y Contabilidad

Curso/Semestre: Tercer curso / Segundo semestre

Departamento: Unitat d’Empresa

Profesorado: Eduardo Alonso Mollar

Despacho: D. 2.3 Teléfono: 96 122 03 80

Email: [email protected]

Horario de atención: consultar en:

www.floridacampus.com

Idioma de impartición Castellano

2. Descripción y Objetivos Generales

La asignatura Mercados y Activos de Renta Fija pertenece a la rama de finanzas y describe y analiza los activos e instrumentos financieros de renta fija más extendidos de los mercados monetarios y de capitales.

La materia cubre además aspectos clave en las finanzas, como la interpretación de entornos económicos previos a la inversión en renta fija, aplicación de técnicas de valoración de activos y sus riesgos, la gestión de una cartera de estos activos financieros desde el punto de vista del riesgo y la rentabilidad, detección de futuros movimientos del mercado de tipos de interés, etc.

Como se puede observar se trata de una materia dinámica y actual, en la que resulta imprescindible la familiarización y el trabajo con soportes de prensa y medios actuales.

3. Requisitos previos

Para poder seguir con aprovechamiento el programa correspondiente a este curso el alumno deberá poseer o adquirir unos mínimos conocimientos previos. En concreto,

Análisis Contable: Saber leer e interpretar un balance y una cuenta de resultados.

Matemáticas Financieras: Leyes de capitalización y descuento simple y compuesto. Actualización y capitalización de rentas.

Finanzas: Estructura y funcionamiento del Sistema Financiero Español.

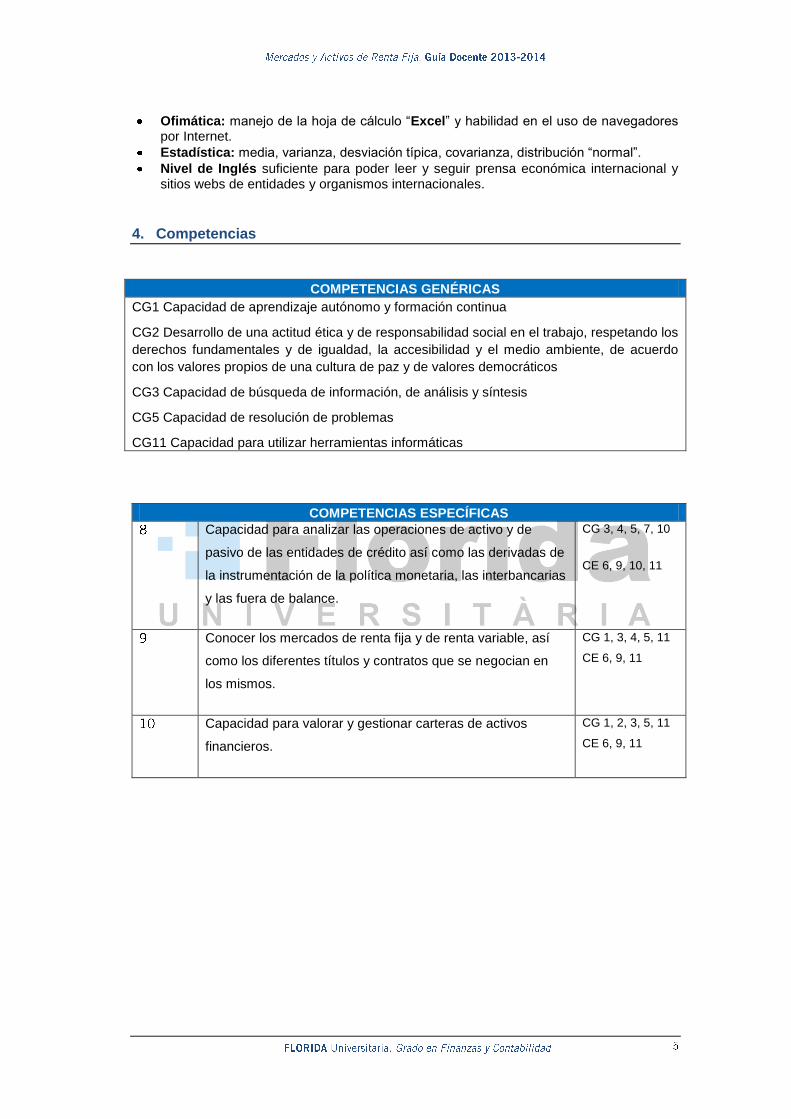

Ofimática: manejo de la hoja de cálculo “Excel” y habilidad en el uso de navegadores por Internet.

Estadística: media, varianza, desviación típica, covarianza, distribución “normal”.

Nivel de Inglés suficiente para poder leer y seguir prensa económica internacional y sitios webs de entidades y organismos internacionales.

4. Competencias

COMPETENCIAS GENÉRICAS

CG1 Capacidad de aprendizaje autónomo y formación continua

CG2 Desarrollo de una actitud ética y de responsabilidad social en el trabajo, respetando los

derechos fundamentales y de igualdad, la accesibilidad y el medio ambiente, de acuerdo

con los valores propios de una cultura de paz y de valores democráticos

CG3 Capacidad de búsqueda de información, de análisis y síntesis

CG5 Capacidad de resolución de problemas

CG11 Capacidad para utilizar herramientas informáticas

COMPETENCIAS ESPECÍFICAS

Capacidad para analizar las operaciones de activo y de

pasivo de las entidades de crédito así como las derivadas de

la instrumentación de la política monetaria, las interbancarias

y las fuera de balance.

CG 3, 4, 5, 7, 10

CE 6, 9, 10, 11

Conocer los mercados de renta fija y de renta variable, así

como los diferentes títulos y contratos que se negocian en

los mismos.

CG 1, 3, 4, 5, 11

CE 6, 9, 11

Capacidad para valorar y gestionar carteras de activos

financieros.

CG 1, 2, 3, 5, 11

CE 6, 9, 11

5. Resultados de aprendizaje

Como resultado del proceso de aprendizaje, el alumnado conocerá conceptos tales como:

- Posibilidad de discriminar y seleccionar entre los distintos activos financieros en función de los objetivos a alcanzar.

- Capacidad de gestionar los activos y pasivos de las entidades financieras.

- Posibilidad de operar en los diferentes mercados financieros incluyendo los derivados, en base al conocimiento de la operatoria, normas de valoración y funcionamiento de los mismos.

- Cuantificar adecuadamente los distintos riesgos al que están expuestas las

empresas en función de sus inversiones financieras.

- Capacidad de gestionar el riesgo de interés propio de las carteras de renta fija.

- Capacidad de gestionar carteras de renta fija.

6. Actividades formativas y metodología

El volumen de trabajo del alumnado en la asignatura es equivalente a 25 horas por cada

uno de los créditos. Corresponden por lo tanto a un total de 150 horas atendiendo al valor

de 6 créditos estipulado para la asignatura. Esta carga de trabajo se concreta entre:

Actividades formativas presenciales (clases teóricas y prácticas, seminarios,

tutorías,…..). 60 horas

Actividades formativas de trabajo autónomo (estudio y preparación de clases,

resolución de ejercicios, preparación de lecturas, preparación de exámenes…..): 90

horas

De acuerdo con lo formulado, el trabajo queda distribuido entre las siguientes actividades y

porcentajes de aplicación:

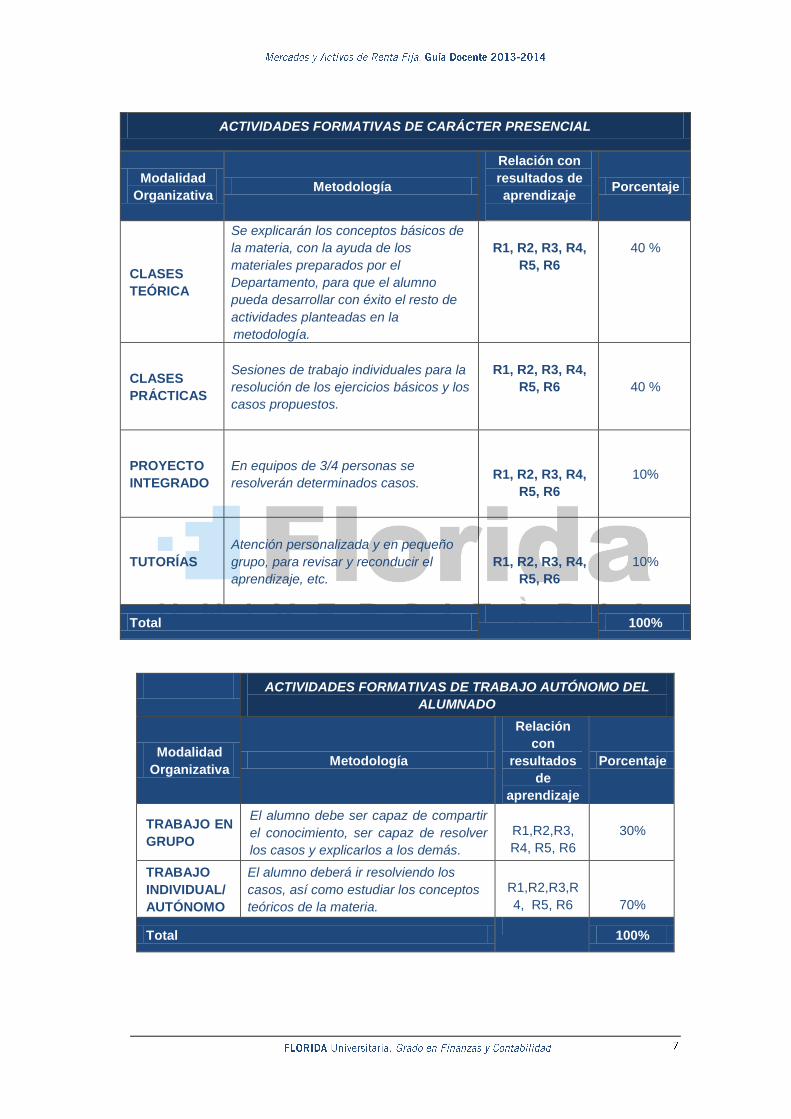

ACTIVIDADES FORMATIVAS DE CARÁCTER PRESENCIAL

Modalidad

Organizativa Metodología

Relación con

resultados de

aprendizaje

Porcentaje

CLASES

TEÓRICA

Se explicarán los conceptos básicos de

la materia, con la ayuda de los

materiales preparados por el

Departamento, para que el alumno

pueda desarrollar con éxito el resto de

actividades planteadas en la

metodología.

R1, R2, R3, R4,

R5, R6

40 %

CLASES

PRÁCTICAS

Sesiones de trabajo individuales para la

resolución de los ejercicios básicos y los

casos propuestos.

R1, R2, R3, R4,

R5, R6

40 %

PROYECTO

INTEGRADO

En equipos de 3/4 personas se

resolverán determinados casos.

R1, R2, R3, R4,

R5, R6

10%

TUTORÍAS

Atención personalizada y en pequeño

grupo, para revisar y reconducir el

aprendizaje, etc.

R1, R2, R3, R4,

R5, R6

10%

Total

100%

ACTIVIDADES FORMATIVAS DE TRABAJO AUTÓNOMO DEL

ALUMNADO

Modalidad

Organizativa Metodología

Relación

con

resultados

de

aprendizaje

Porcentaje

TRABAJO EN

GRUPO

El alumno debe ser capaz de compartir

el conocimiento, ser capaz de resolver

los casos y explicarlos a los demás.

R1,R2,R3,

R4, R5, R6

30%

TRABAJO

INDIVIDUAL/

AUTÓNOMO

El alumno deberá ir resolviendo los

casos, así como estudiar los conceptos

teóricos de la materia.

R1,R2,R3,R

4, R5, R6

70%

Total

100%

7. Contenidos

Tema 1. Introducción, Mercados de Valores y Operatoria Financiera

Mercados de Valores: Funciones, Institucional e Intermediarios. Mercado de Deuda Pública y Mercado de Renta Fija Privada. Mercados Primarios y Secundarios. Compensación y Liquidación. Participantes de los mercados. Tipos de Operaciones. SEND. Sistema Bursátil de Renta Fija. Operaciones Financieras Simples: el Valor del dinero en el tiempo.

Tema 2 – Activos de Renta Fija. Descripción y Operatoria

Mercado Monetario, Letras del Tesoro, Pagarés de empresa, Activos mixtos, bonos bancarios, títulos hipotecarios, obligaciones y bonos del Estado, Deuda Pública segregable, Obligaciones empresariales, otros tipos de obligaciones.

Tema 3 – La Estructura Temporal de Tipos de Interés

Tipos de ETTIS, ETTI del Tesoro Público Español. Tipos de interés al contado y a plazo. La curva de rendimientos cupón – cero. Tipos de interés a plazo implícitos. Curvas de interés cupón cero como “proxy” de los tipos de interés sin riesgo. Las teorías que explican la formación de la ETTI.

Tema 4 – Características de los Activos de Renta Fija

Valor y rendimiento de un bono, características de una emisión de renta fija, riesgos de precio o de mercado y riesgo de reinversión, el riesgo de insolvencia.

Tema 5 – Medición del Riesgo de los Bonos

Teoremas de la valoración de los bonos, la duración, la duración modificada como determinante de la volatilidad de los bonos, factores determinantes de la duración, limitaciones de la duración, la duración de una cartera de renta fija, concepto de convexidad y su aplicación la gestión de carteras.

Tema 6 – Gestión de carteras de Renta Fija

Gestión activa: proceso y principales estrategias; análisis del horizonte, expectativas sobre tipos, expectativas sobre la curva de rendimiento, expectativas sobre diferenciales de rendimiento. Gestión pasiva: introducción y principales estrategias; Indexación e inmunización de carteras.

Tema 7 – Activos de Renta Fija “Estructurados”

Swaps sobre tipos de interés. Productos Financieros Estructurados de 1ª, 2ª, 3ª y 4ª generación. Los FRNs, IFRNs, IANs, bonos bolsa, CDOs y CDS.

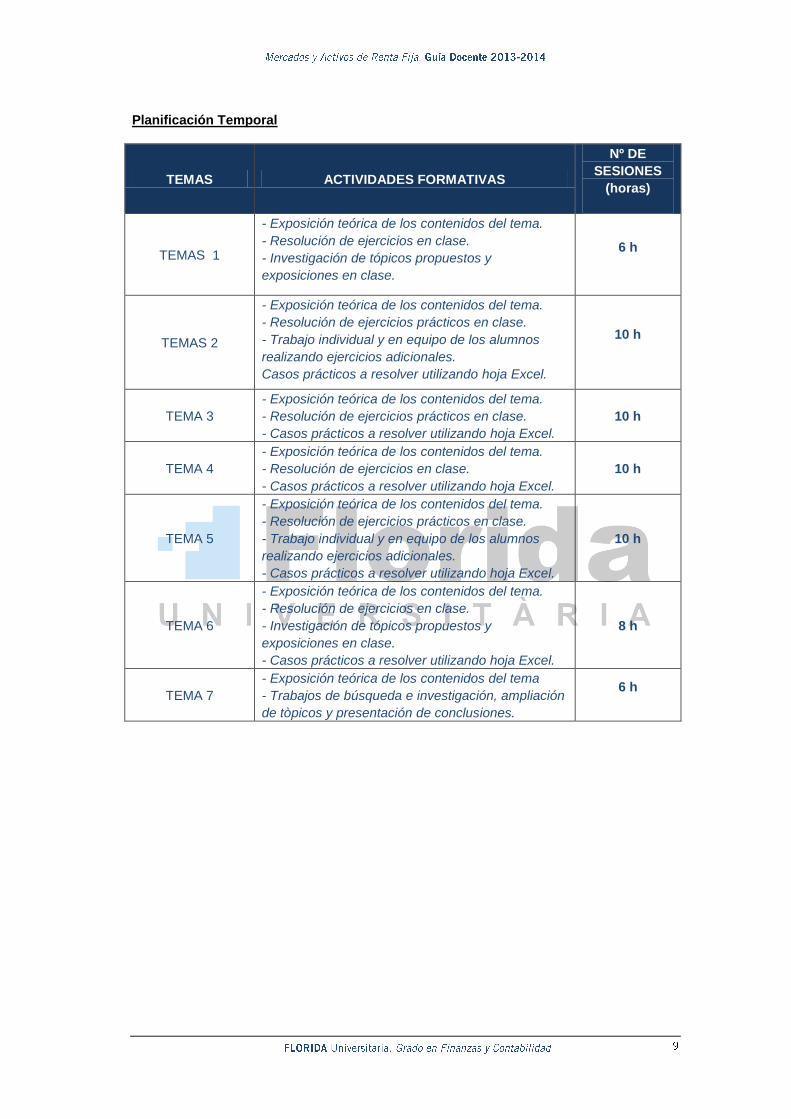

Planificación Temporal

TEMAS ACTIVIDADES FORMATIVAS

Nº DE

SESIONES

(horas)

TEMAS 1

- Exposición teórica de los contenidos del tema.

- Resolución de ejercicios en clase.

- Investigación de tópicos propuestos y

exposiciones en clase.

6 h

TEMAS 2

- Exposición teórica de los contenidos del tema.

- Resolución de ejercicios prácticos en clase.

- Trabajo individual y en equipo de los alumnos

realizando ejercicios adicionales.

Casos prácticos a resolver utilizando hoja Excel.

10 h

TEMA 3

- Exposición teórica de los contenidos del tema.

- Resolución de ejercicios prácticos en clase.

- Casos prácticos a resolver utilizando hoja Excel.

10 h

TEMA 4

- Exposición teórica de los contenidos del tema.

- Resolución de ejercicios en clase.

- Casos prácticos a resolver utilizando hoja Excel.

10 h

TEMA 5

- Exposición teórica de los contenidos del tema.

- Resolución de ejercicios prácticos en clase.

- Trabajo individual y en equipo de los alumnos

realizando ejercicios adicionales.

- Casos prácticos a resolver utilizando hoja Excel.

10 h

TEMA 6

- Exposición teórica de los contenidos del tema.

- Resolución de ejercicios en clase.

- Investigación de tópicos propuestos y

exposiciones en clase.

- Casos prácticos a resolver utilizando hoja Excel.

8 h

TEMA 7

- Exposición teórica de los contenidos del tema

- Trabajos de búsqueda e investigación, ampliación

de tòpicos y presentación de conclusiones.

6 h

8. Bibliografía comentada

BLANCO, E. (2012): Manual práctico de operaciones Financieras. Versión online. Se

trata de un libro de ejercicios y conceptos de matemáticas financieras a nivel muy

práctico con numerosos ejercicios resueltos. Es un buen recurso para repasar los

conceptos olvidados de las matemáticas financieras.

CUERVO, A; Y OTROS (1998): "Manual de Sistema Financiero Español". Ariel

Economía, Barcelona. Libro de consulta en el que de forma detallada y meticulosa se

describe el Sistema Financiero Español las instituciones que lo integran. Es un libro de

carácter descriptivo del funcionamiento de los mercados.

FERNANDEZ DE VALDERRAMA, José Luis (2006) “Curso de Bolsa y Mercados

Financieros”. Ariel. Barcelona. Se trata de un curso completo de bolsa y mercados

financieros que abarca todo el temario de la asignatura, incluso contiene abundante

práctica y lecturas complementarias. Como libro de consulta, es interesante.

GARRIDO CHAMORRO, B. (director proyecto) (2001): Manual de Inversión en Renta

Fija y Activos Derivados. Edición Especial Cinco Días. Volúmenes 1, 2, 3, 4, 5 y 6.

Colección de manuales Cinco Días en los que en 6 volúmenes trata en profundidad los

aspectos más complejos y relevantes de la renta fija.

MARTIN, M; MARTIN, J:L; OLIVER, Mª; DE LA TORRE, A. (1996): La operativa en los

mercados financieros: casos prácticos. Ariel Economía. Barcelona. Este libro

contiene numerosos ejemplos prácticos resueltos y comentados de instrumentos

financieros del mercado monetario y de capitales. Resulta muy útil como material de

ampliación y consolidación de conceptos.

MASCAREÑAS PEREZ-IÑIGO, J. (1.997) “Renta Fija y Fondos de Inversión.”

Pirámide. Madrid. Excelente manual centrado en la operatoria de la renta fija, con

ejercicios y casos comentados. Incluye análisis de gestión de carteras de renta fija y

fondos de inversión.

MONOGRAFÍAS DEL PROFESOR M ASCAREÑAS: Las monografías que se detallan a

continuación son especial interés para el seguimiento de esta asignatura.

Mascareñas, J. (2010): La Estructura Temporal de los Tipos de Interés. Universidad

Complutense de Madrid. Monografías de Juan Mascareñas sobre Finanzas

Corporativas.

Mascareñas, J. (2010): Características de los activos financieros de renta fija.

Universidad Complutense de Madrid. Monografías de Juan Mascareñas sobre Finanzas

Corporativas.

Mascareñas, J. (2006): La medida del riesgo de los bonos. Monografías de Juan

Mascareñas sobre Finanzas Corporativas. Universidad Complutense de Madrid.

Mascareñas, J. (2007): La gestión activa de las carteras de renta fija. Monografías de

Juan Mascareñas sobre Finanzas Corporativas. Universidad Complutense de Madrid.

Mascareñas, J. (2006): La gestión pasiva de las carteras de renta fija. Monografías de

Juan Mascareñas sobre Finanzas Corporativas. Universidad Complutense de Madrid.

MENEU, V y Otros (1.994) “Operaciones Financieras en Mercado Español.” Ariel

Economía. Barcelona. Este libro recopila la práctica de las operaciones financieras,

recogiendo tanto la renta variable como la renta fija y deuda pública.

MENEU, V. y otros (1.992) “Análisis y gestión del riesgo de interés.” Ariel

Economía. Barcelona. Se trata de un manual que en el contexto de la renta fija, describe

y analiza especialmente la gestión del riesgo en los cambios del tipo de interés.

STEINER, B. (2002): Conceptos Esenciales del Mercado Financiero. Reuters. Pearson

Education. Libro muy práctico donde explica paso a paso la operatoria con instrumentos

de renta fija, sencillos y completos.

OTRAS OBRAS QUE SE PUEDEN CONSULTAR:

CORDOBA BUENO, M. (2003): Análisis Financiero. Renta Fija: Fundamentos y

Operaciones. Thomson Paraninfo. Madrid.

DELGADO UGARTE, J.I. (2000): La Renta Fija. Ediciones Beta III Milenio.

GANZINELLI GRAMPIN, C. (2002): Curso sobre mercados de renta fija: operaciones de

los mercados de renta fija, valoración y rendimiento de los bonos, derivados,

instrumentos de los mercados de renta fija. Gestión 2000. Barcelona.

KNOP, R; CASTRO, M; FERNANDEZ, J.M. (2006): Manual de instrumentos de renta

fija: estructurados de tipos de interés y crédito. Ariel Economía. Barcelona.

DIRECCIONES DE INTERNET:

www.tesoro.es

www.aiaf.es

www.bosamadrid.es

www.cnmv.es

www.economía48.com

www.tda-sgft.com

www.bde.es – Mercado de Deuda Pública – Boletín del Mercado de Deuda Pública

http://www.bundesbank.de/Navigation/EN/Statistics/Money_and_capital_markets/Interest_rates_and_yields/ (prices and yields of Federal securities)

http://www.investopedia.com

http://www.afi.es/infoanalistas

http://bolsasymercados.es BME

http://www.euribor-info.com

http://www.bsmarkets.com EONIA, EURIBOR

http://ecb.europa.eu MONEY MARKETS INTEREST RATES

http://rentafija.org/

9. Evaluación del aprendizaje

Sistema de evaluación

El alumnado será valorado en evaluación continua. Ello implica la realización de varias

pruebas teórico-prácticas presenciales y un seguimiento personalizado en cada sesión

donde se valorará los siguientes parámetros:

- Asistencia obligatoria a las clases.

- Participación activa en clase, mediante preguntas, respuestas e

intervenciones.

- Tiempo de dedicación a la materia.

- Trabajos y actividades presentados en tiempo y forma.

La valoración en el desarrollo de la evaluación continua seguirá el siguiente criterio:

- Realización de pruebas teórico – prácticas exigidas por el profesor. El alumno

dispone de un soporte teórico colgado en la plataforma para el mejor seguimiento

(ponderación: 50%)

- Realización y presentación de trabajos reseñados en el soporte indicados por el

profesor a partir de los contenidos de la materia (ponderación: 50%)

La nota final será la media de los dos ítems anteriores, siendo imprescindible para aprobar

obtener un valor mínimo de 5 puntos sobre 10.

En segunda convocatoria los estudiantes realizarán un examen – cuestionario teórico –

práctico siendo necesario obtener como mínimo una nota de 5 sobre 10.

10. Propuesta de actuaciones específicas

Se consideran situaciones específicas aquellos casos en los que el/la alumno/a no pueda

asistir regularmente a clase y afecten a su rendimiento académico: circunstancias laborales,

irregularidades académicas u otras situaciones personales puntuales. En estos casos se

seguirán una serie de actuaciones desde el inicio del curso:

1. Charla individual en la que el/la alumno/a exponga y justifique su caso. Esta reunión

se deberá mantener durante los primeros 15 días posteriores al inicio del curso o en

SISTEMAS DE EVALUACIÓN Y CALIFICACIÓN

Instrumentos de evaluación Resultados de

aprendizaje evaluados

Porcentaje

otorgado

Pruebas tipo test teórico - prácticas R1 a R6 50%

Trabajos “Ejercicios, actividades y

casos prácticos” R1 a R6 50%

los 15 días posteriores a la aparición de la incidencia (trabajo, salud,

contratiempos…)

2. A partir de esta reunión, y según el caso se establecerá un calendario de

seguimiento de la asignatura que seguirá el mismo calendario de las clases.

Las dudas y cuestiones relacionadas con la asignatura se resolverán en las horas de

consulta y en su caso, ante la imposibilidad de asistir, mediante correo electrónico.

11. Normas específicas

El alumno asistirá a todas las sesiones con el material necesario para trabajar (calculadora,

materiales impresos, etc.). Para un rendimiento óptimo de la asignatura los estudiantes

deberán venir provistos a clase de ordenador portátil con la aplicación Excel instalada y

navegadores de uso habitual

Así mismo, debe acudir a clase con una actitud proactiva y de respeto a los compañeros,

evitando utilizar el móvil (ni llamadas ni mensajes de texto) ni interrumpir el correcto

funcionamiento de las sesione

En el caso en el que se produzca una situación especial (enfermedad prolongada en el

tiempo, trabajo, etc.) el alumno lo comunicará al profesor en el plazo de una semana paras

establecer un seguimiento de la asignatura de acuerdo con la situación del estudiante.

12. Propuesta de trabajos

Instrumento de Inversión: las Participaciones Preferentes.

Análisis e interpretación del problema de las Participaciones Preferentes. Prospección

informativa, razón de ser del instrumento desde el punto de vista del inversor y del emisor,

elementos diferenciadores respecto a otros instrumetnos híbridos, secuencia de los hechos,

cuantificación de volúmenes, perfil del inversor, causa del problema surgido, soluciones

propuestas desde cada entidad emisora, reacción institucional: CNMV y Banco de España.

Influencia de Basilea III, opinión de los analistas financieros, propuestas desde la Unión

Europea sobre el futuro de estos instrumentos.

A la vista del “Estado del Arte”, el alumnado deberá proponer una o varias soluciones

alternativas al problema de este instrumento y de forma analítica determinar pros y contras,

beneficios - costes asociados a las soluciones propuestas tanto desde el punto de vista del

emisor como del inversor.

Problema de la Estructura Temporal de los Tipos de Interés del Tesoro Público

Español.

- Recurrir a la fuente de datos web del Banco de España “Mercado de Deuda

Pública” apartado “Boletín del Mercado de Deuda Pública”.

- Extraer listado de operaciones de compra – venta simple al contado a fecha actual.

- Construir la ETTI de deuda anotada tomando los rendimientos en los que se hayan

cruzado al menos 3 operaciones.

- Obtener la función TIR utilizando la ecuación de regresión polinomila de segundo

grado.

- Partiendo de dicha función tabular los rendimientos medios de los activos y

representarlos gráficamente.

El alumnado deberá realizar la misma tarea con la información publicada en la web del

Bundesbank, caso Aleman.

A la vista de ambas estructuras, analizar el gap entre ambas ETTI’s y realizar una batería de

propuestas encaminadas a la reducción de la prima de riesgo Española.

Desde el ámbito de la asignatura Mercados y Activos de Renta Fija deberá conocer y

explicar adecuadamente los movimientos de la curva, tendencias e interpretación de los

movimeintos de los tipos de interés por su impacto en los instrumentos de renta fija.