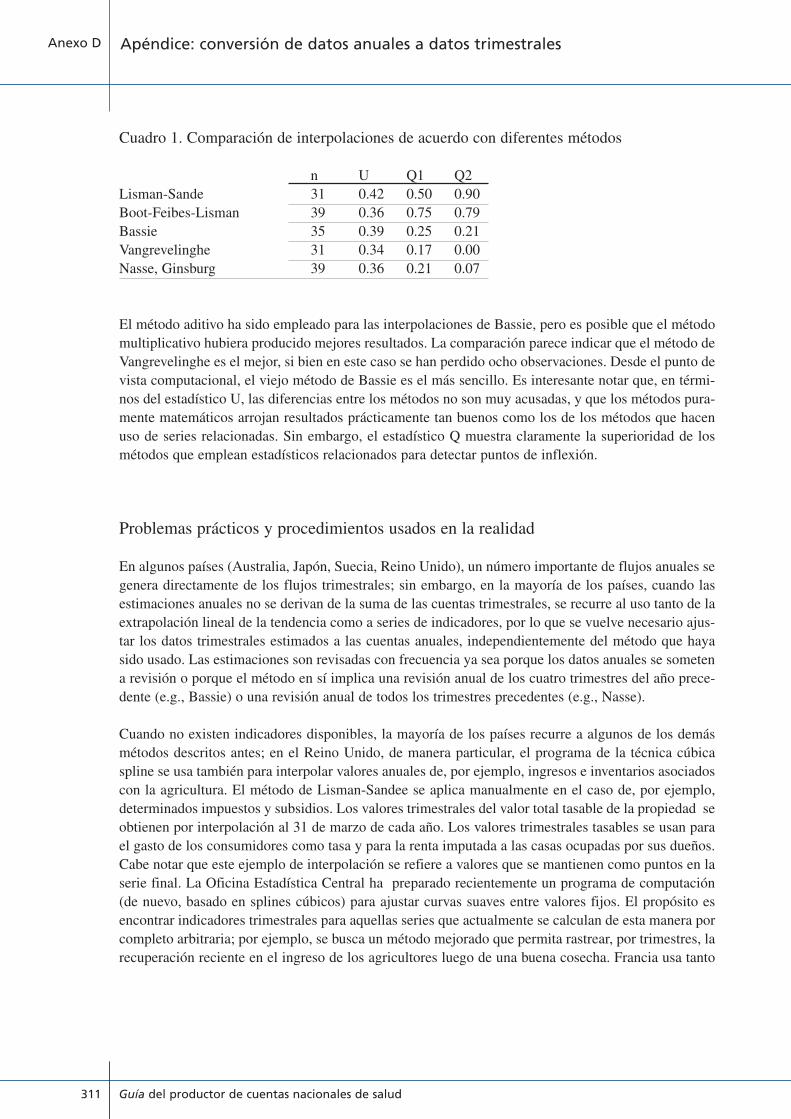

Guía del productor de cuentas nacionales de salud - … · Clasificación de las entidades en el...

356

Transcript of Guía del productor de cuentas nacionales de salud - … · Clasificación de las entidades en el...

Guía del productor de cuentas nacionales de saludcon aplicaciones especiales para los países

de ingresos bajos y medios

ORGANIZACIÓN MUNDIAL DE LA SALUDGINEBRA 2004

Guía del productor de cuentas nacionales de saludII

Catalogación por la Biblioteca de la OMS

Guía del productor de cuentas nacionales de salud con aplicaciones especiales para los países deingresos bajos y medios.

1.Gasto en salud – estándares 2.Contabilidad – estándares 3.Financiamiento, Salud 4.Programasnacionales de salud – economía 5.Lineamientos 6.Países en desarrollo I.Organización Mundial dela Salud.

ISBN 92 4 354607 4 (Clasificación NLM: W 74.1)

© Organización Mundial de la Salud 2005Se reservan todos los derechos. Las publicaciones de la Organización Mundial de la Salud puedensolicitarse a Comercialización y Difusión, Organización Mundial de la Salud, 20 Avenue Appia, 1211Ginebra 27, Suiza (tel.: +41 22 791 2476; fax: +41 22 791 4857; correo electrónico: [email protected]). Las solicitudes de autorización para reproducir o traducir las publicaciones de laOMS - ya sea para la venta o para la distribución sin fines comerciales - deben dirigirse aComercialización y Difusión, a la dirección precitada (fax: +41 22 791 4806; correo electrónico: [email protected]).

Las denominaciones empleadas en esta publicación y la forma en que aparecen presentados losdatos que contiene no implican, por parte de la Organización Mundial de la Salud, juicio algunosobre la condición jurídica de países, territorios, ciudades o zonas, o de sus autoridades, ni respectodel trazado de sus fronteras o límites. Las líneas discontinuas en los mapas representan de maneraaproximada fronteras respecto de las cuales puede que no haya pleno acuerdo.

La mención de determinadas sociedades mercantiles o de nombres comerciales de ciertos productosno implica que la Organización Mundial de la Salud los apruebe o recomiende con preferencia aotros análogos. Salvo error u omisión, las denominaciones de productos patentados llevan letra ini-cial mayúscula.

La OMS ha adoptado todas las precauciones razonables para verificar la información que figura enla presente publicación, no obstante lo cual, el material publicado se distribuye sin garantía deningún tipo, ni explícita ni implícita. El lector es responsable de la interpretación y el uso que hagade ese material, y en ningún caso la Organización Mundial de la Salud podrá ser considerada respon-sable de daño alguno causado por su utilización.

Diseño de la cubierta y maqueta: James Elrington

Las fotografías de la cubierta son una cortesía de la Biblioteca de Imágenes del Programa Especialde Investigación y Capacitación en Enfermedades Tropicales (Special Programme for Research andTraining in Tropical Diseases-TDR):9309279 WHO/TDR/UNICEF9309285 WHO/TDR/UNICEF99HP075 WHO/HPR/TDR/CRUMP99HP338 WHO/HPR/TDR/CRUMP

Impreso en Canadá

con aplicaciones especiales para los países de ingresos bajos y medios III

Prólogo ............................................................................................................................................XIV

Prefacio ..........................................................................................................................................XVI

Reconocimientos ............................................................................................................................XIX

Capítulo 1. Introducción a las cuentas nacionales de salud y a esta Guía......................................1

Las cuentas nacionales de salud en el contexto de los sistemas de salud y de la medición del desempeño del sistema de salud............................................................2

Las cuentas nacionales de salud como un insumo para mejorar el desempeño del sistema de salud ......................................................................................................3

Dimensiones analíticas del gasto en salud ......................................................................4

Esquemas de clasificación del gasto en salud..................................................................5

Las clasificaciones internacionales de las cuentas de salud..........................................6

Similitudes y diferencias entre la contabilidad de la salud y la contabilidad del ingreso nacional ......................................................................................................8

El proceso de instrumentación de las cuentas nacionales de salud y la organización de esta Guía ............................................................................................10

Algunos pensamientos antes de comenzar ..................................................................10

Capítulo 2. Empezando a organizarse: reunión de los recursos para preparar las cuentasnacionales de salud y elaboración de una descripción esquemática del sistema de salud ........13

Institución del proyecto de cuentas de salud ................................................................14

El costo de un proyecto de cuentas de salud ............................................................14

Tiempo requerido para el establecimiento de las cuentas de salud ..........................14

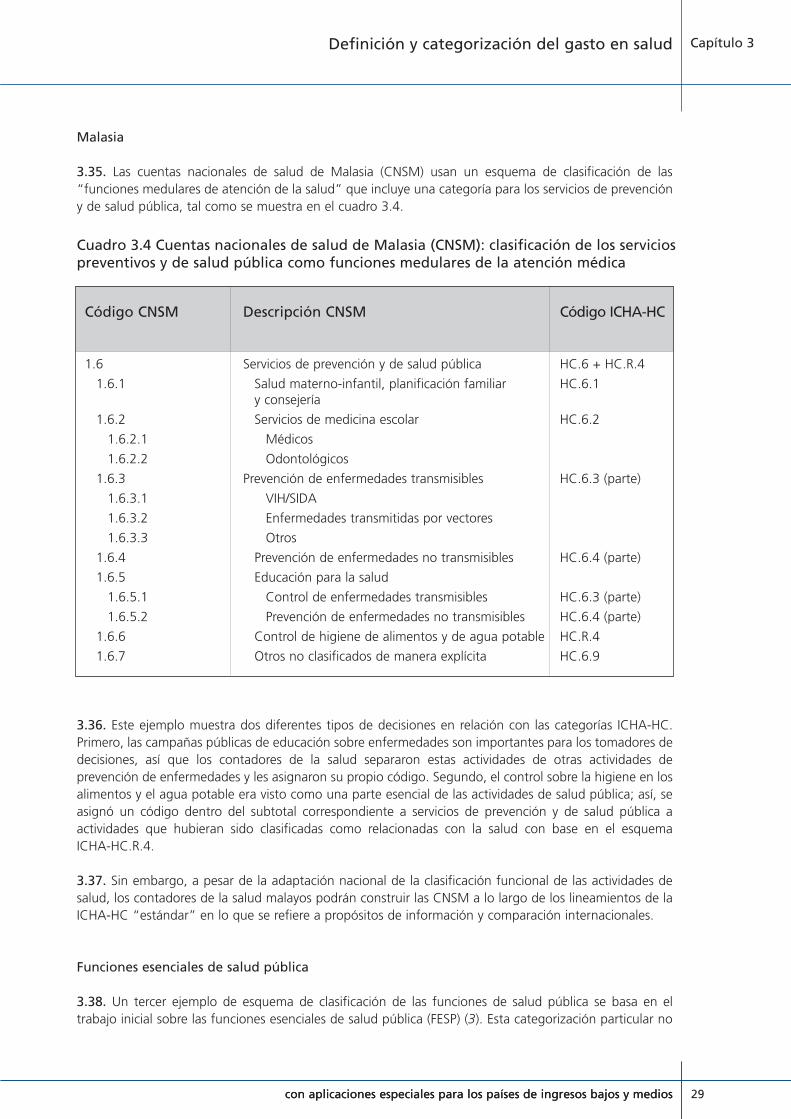

Dónde ubicar el proyecto de cuentas de salud..........................................................14

Recursos requeridos para el proyecto de cuentas de salud........................................15

Desarrollo de una descripción esquemática preliminar del sistema de salud de la nación ................................................................................................................16

Capítulo 3. Definición y categorización del gasto en salud ..........................................................21

Establecimiento del campo de acción de las cuentas nacionales de salud ....................22

El campo de acción espacial y temporal de las cuentas nacionales de salud..................24

Clasificación de los gastos en salud según su función ..................................................25

Establecimiento de medidas agregadas del gasto nacional en salud ............................26

Resumen ......................................................................................................................27

Colofón: Esquemas de clasificación para los servicios de prevención y salud pública ....28

Sri Lanka ..................................................................................................................28

Malasia ....................................................................................................................29

Funciones esenciales de salud pública ......................................................................29

Capítulo 4. Clasificación de las entidades en el sistema de atención de la salud ........................39

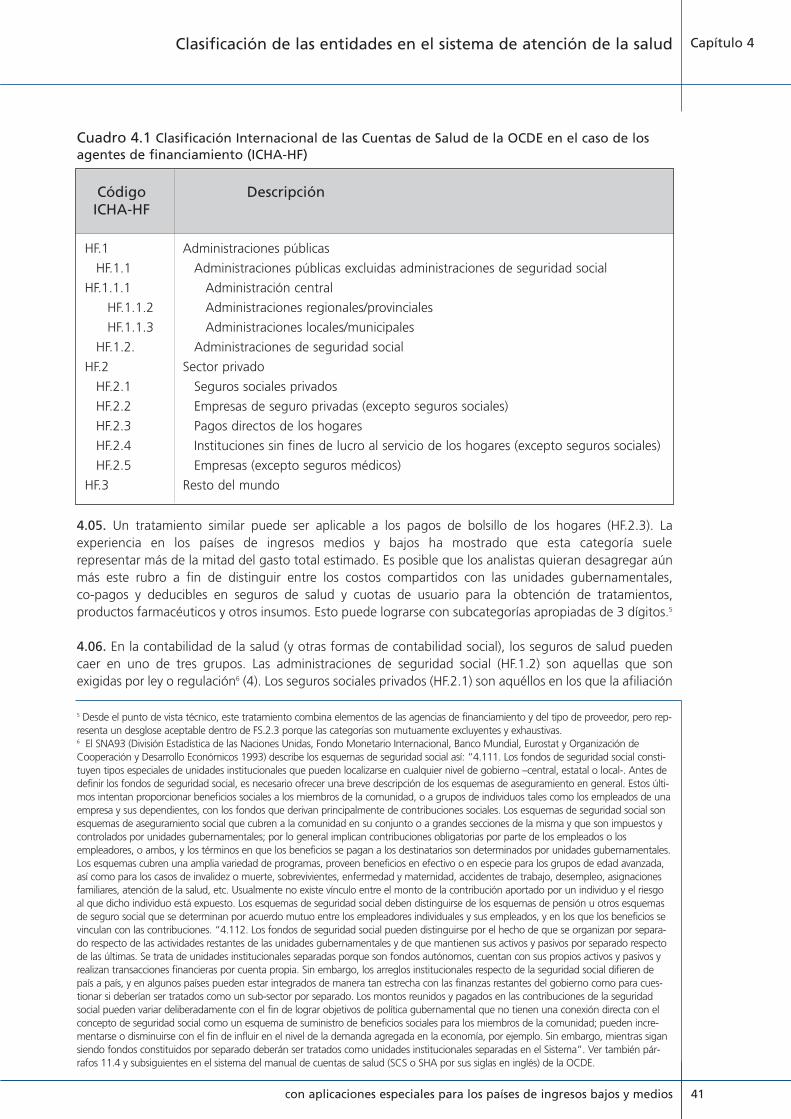

Clasificación de los agentes de financiamiento ............................................................40

Clasificación de los proveedores de atención de la salud ..............................................43

Clasificación de las fuentes de financiamiento ..............................................................46

Esquemas de clasificación para la población beneficiaria ..............................................48

Clasificación de las poblaciones por características demográficas..............................48

Clasificación de las poblaciones por características socioeconómicas ........................49

Guía del productor de cuentas nacionales de saludIV

Clasificación de las poblaciones por estado de salud o de enfermedad ....................49

Clasificación de los recursos utilizados para producir bienes y servicios para la atención de la salud..................................................................................................51

Reflexiones concluyentes sobre los esquemas de clasificación ......................................51

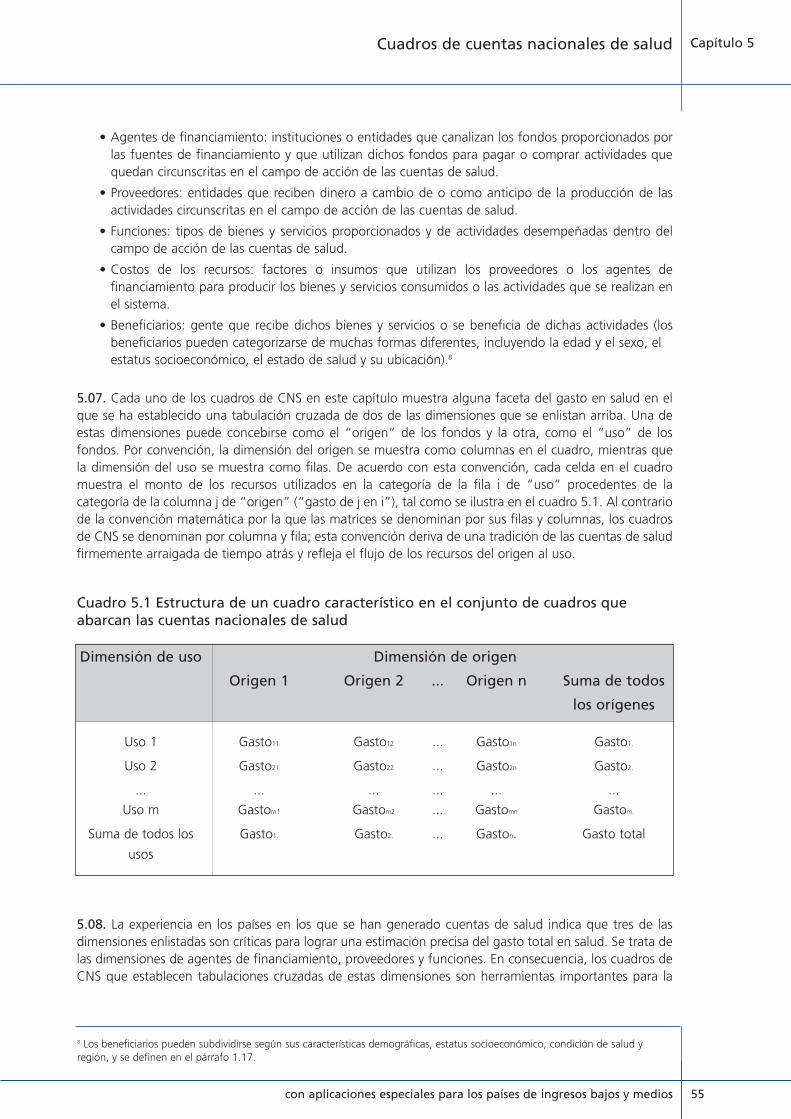

Capítulo 5. Cuadros de cuentas nacionales de salud......................................................................53

Estructura de los cuadros de cuentas nacionales de salud ............................................54

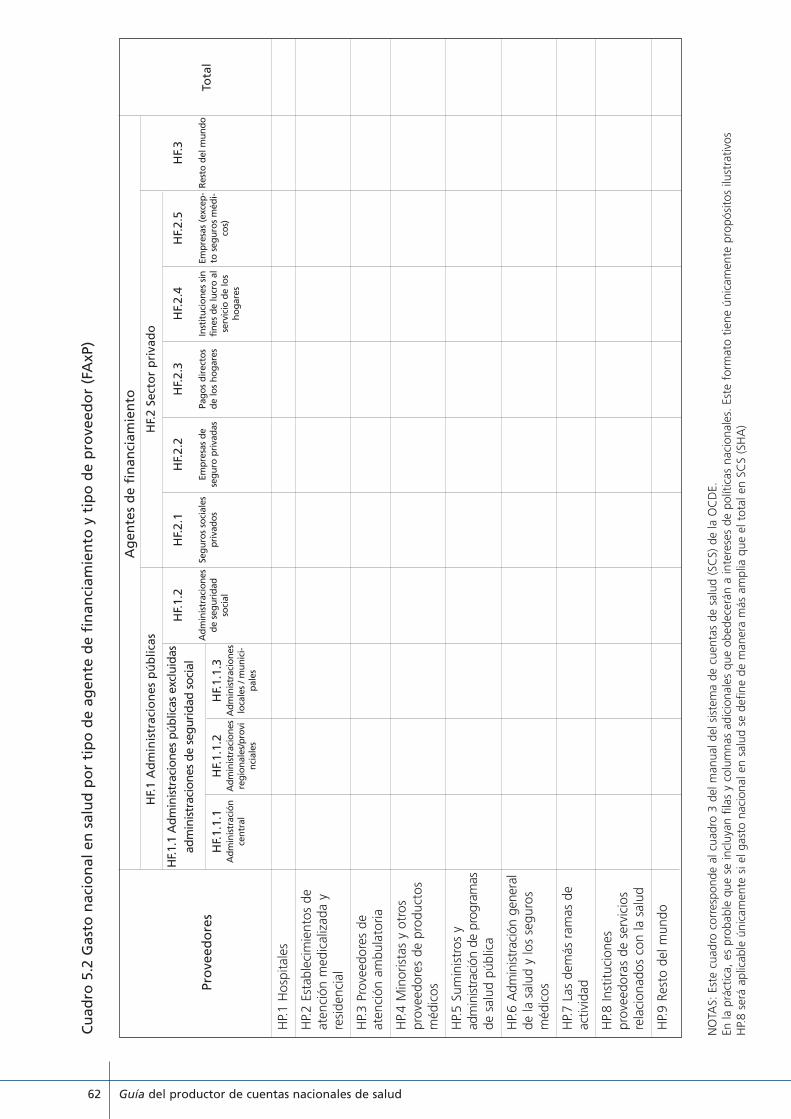

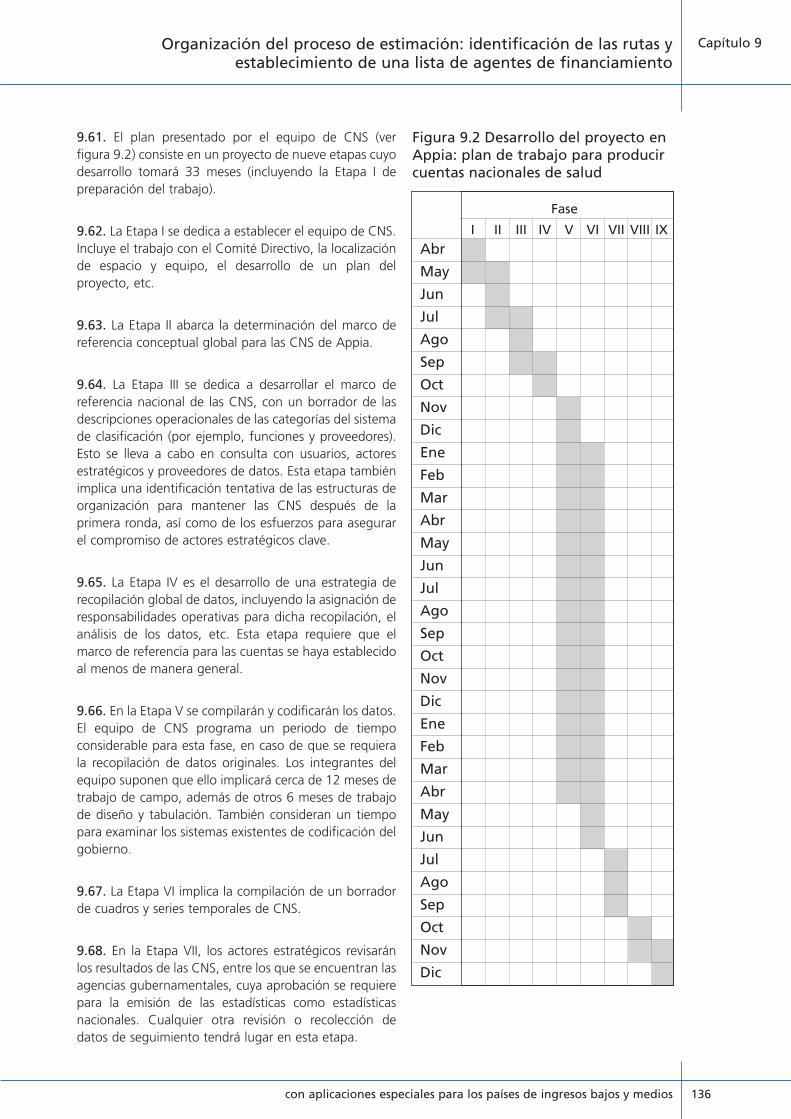

Gasto en salud por tipo de agente de financiamiento y tipo de proveedor ..................56

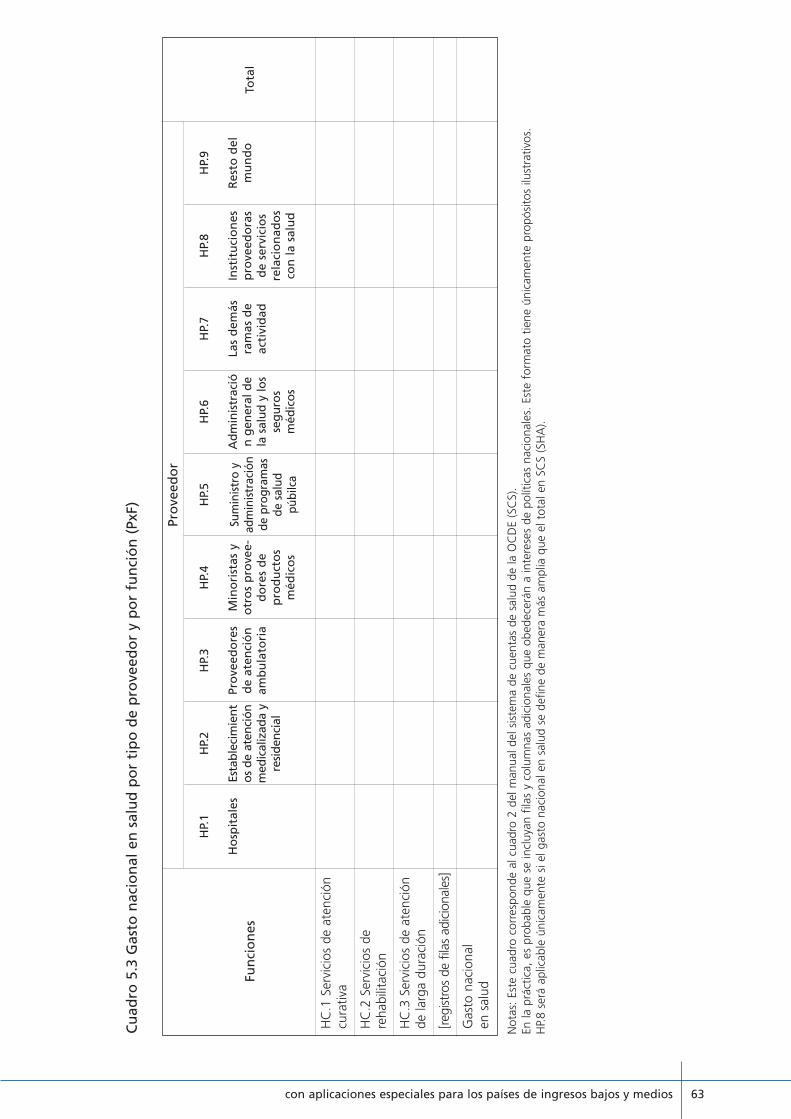

Gasto en salud por tipo de proveedor y función ..........................................................57

Gasto en salud por tipo de agente de financiamiento y función ..................................57

Gastos en salud por tipo de fuente de financiamiento y agente de financiamiento ......58

Costos de los recursos utilizados para producir bienes y servicios de salud ..................58

Cuadros que muestran la distribución del gasto en salud entre la población ................58

Gasto en salud por edad y sexo de la población ......................................................59

Gasto en salud por estatus socio-económico de la población ..................................59

Gasto en salud por estado de salud de la población ................................................60

Gasto en salud por región geográfica ......................................................................60

El tiempo como una dimensión de los cuadros de cuentas de salud ............................61

Desarrollo de un conjunto de cuadros para las cuentas nacionales de salud ................61

Capítulo 6. Datos y cuentas nacionales de salud ............................................................................71

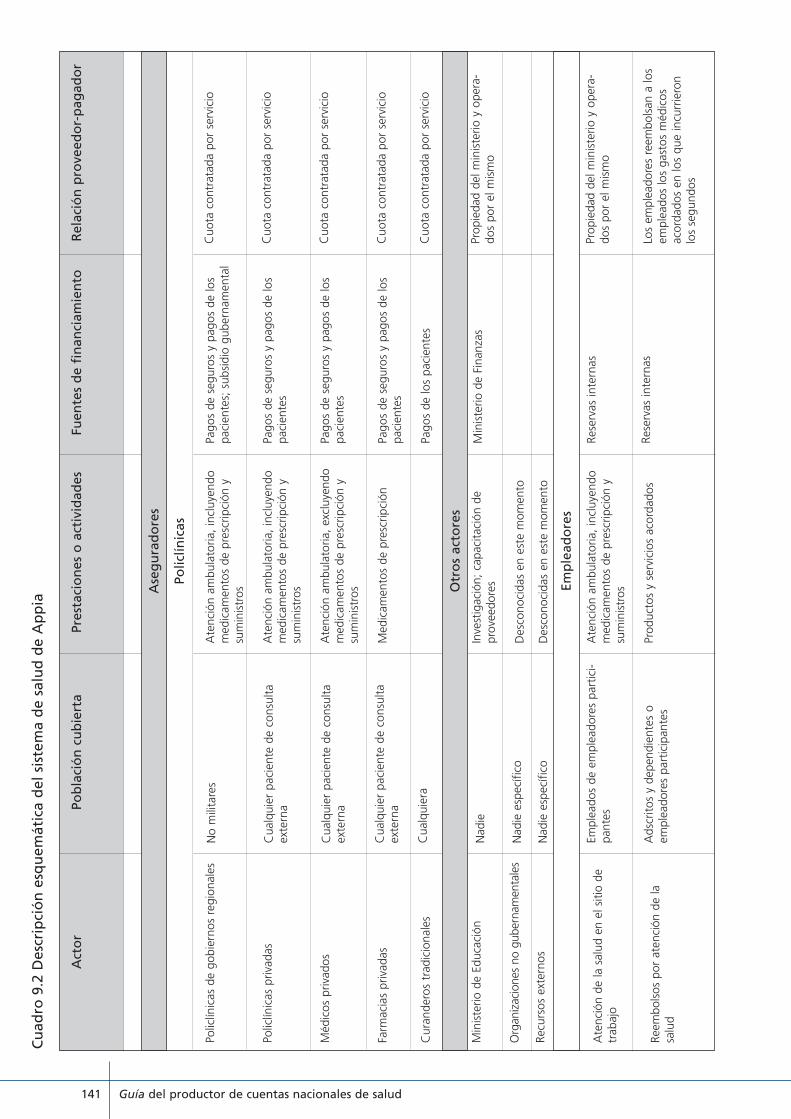

Creación de un plan de datos ......................................................................................73

Panorama de las fuentes de datos ................................................................................75

¿Qué datos se necesitan? ............................................................................................76

Evaluación de la calidad de una fuente de datos ..........................................................77

Calidad de los datos de la encuesta..........................................................................77

Calidad de los datos que no provienen de la encuesta ............................................79

Elección entre fuentes alternativas de datos ................................................................80

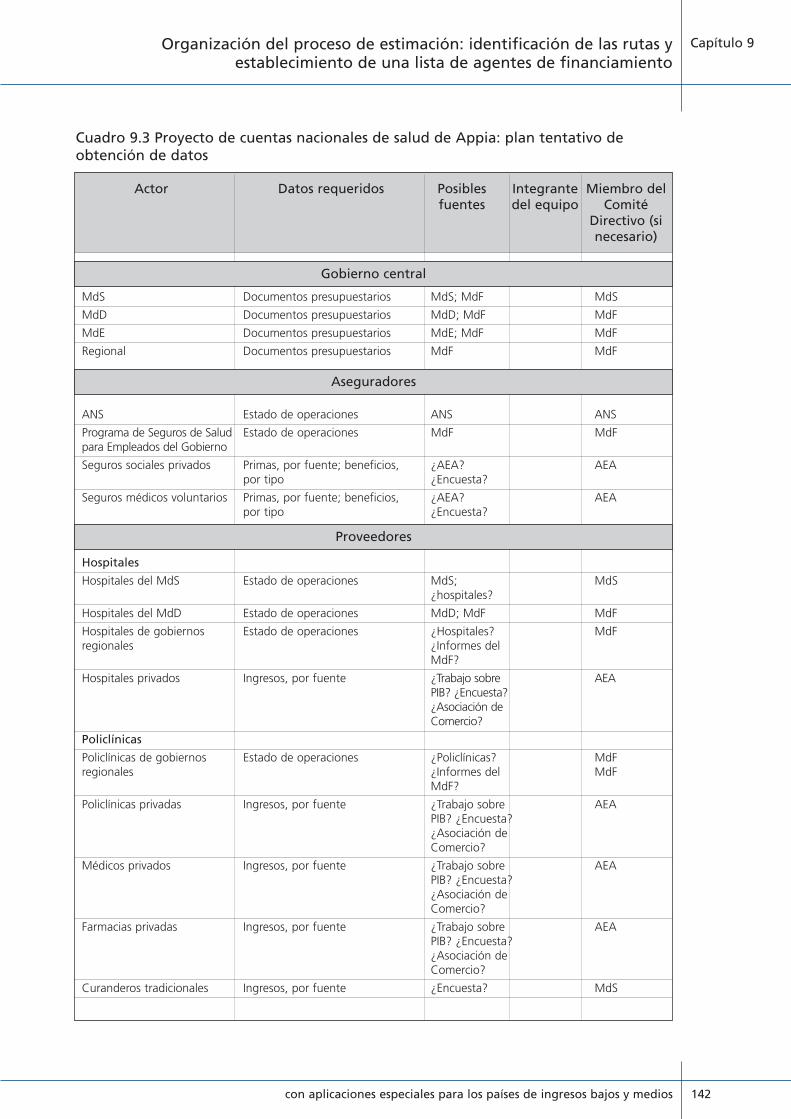

Reflexiones concluyentes sobre la selección y el uso de datos ......................................81

Capítulo 7. Guía sobre fuentes de datos no procedentes de encuestas para las cuentasnacionales de salud ..........................................................................................................................89

Datos sobre entidades gubernamentales ......................................................................90

¿Real o estimado? ....................................................................................................92

Integralidad de la recopilación de datos....................................................................93

Autoridades de nivel subnacional ............................................................................93

Datos sobre seguridad social, seguros sociales y seguros médicos voluntarios ..............94

Seguridad social ......................................................................................................94

Compañías de seguros privados: seguros sociales y seguros médicos privados..........95

Datos sobre empresas y empleadores ..........................................................................97

Datos sobre hogares ....................................................................................................99

Datos sobre los proveedores ......................................................................................100

Proveedores del sector gubernamental ..................................................................100

Proveedores del sector privado ..............................................................................101

Datos sobre organizaciones no gubernamentales locales e internacionales y otras organizaciones externas ....................................................................................103

Cuentas de gastos gubernamentales ......................................................................104

con aplicaciones especiales para los países de ingresos bajos y medios V

Registros gubernamentales sobre la asistencia externa ..........................................104

Encuestas de rutina de la asistencia financiera externa ..........................................105

Encuestas especiales ..............................................................................................105

El Sistema de Análisis de la Cooperación para el Desarrollo ....................................106

El Sistema de Información Creditor ........................................................................106

Resumen ....................................................................................................................107

Capítulo 8. Desarrollo y uso de las encuestas en las cuentas de salud ......................................109

Datos censales............................................................................................................110

Encuestas de muestra aleatoria ..................................................................................111

Lógica de la encuesta ............................................................................................112

Diseño muestral y error muestral ............................................................................113

Errores no muestrales ............................................................................................114

Marco muestral ......................................................................................................116

Detalle y especificidad de las preguntas..................................................................117

Modo de administración ........................................................................................117

Viabilidad de las verificaciones cruzadas ................................................................119

Acceso a instrumentos encuestales y a series de datos ..........................................119

Regularidad de la encuesta ....................................................................................119

Aprovechamiento de información de CNS tomada de encuestas existentes ............119

Mejoramiento de la calidad de los datos de la encuesta ........................................120

Evaluación rápida y otras técnicas encuestales a pequeña escala de bajo costo ..........121

Notas concluyentes sobre las encuestas ......................................................................123

Capítulo 9. Organización del proceso de estimación: identificación de las rutas y establecimien-to de una lista de agentes de financiamiento ..............................................................................124

Establecimiento de la secuencia de los pasos en la estimación....................................125

Organización del esfuerzo para las cuentas de salud ..................................................126

Integración de un equipo de trabajo ......................................................................126

Establecimiento de un comité directivo ..................................................................126

Desarrollo de un plan de trabajo ............................................................................127

Radiografía del sistema de atención de la salud......................................................127

Creación de un plan de datos ................................................................................128

Identificación de los agentes de financiamiento potenciales ......................................129

Clasificación de los agentes de financiamiento ..........................................................131

“Negocios” de propiedad gubernamental ..............................................................131

Médicos privados que hacen uso de instalaciones gubernamentales para llevar a cabo su práctica ........................................................................................132

Seguridad social versus seguros sociales privados ..................................................132

Seguros sociales de salud versus otros tipos de seguros de salud............................133

Planes gubernamentales de seguros de salud que cubren sólo a empleados gubernamentales ..................................................................................................133

Inclusión de ministerios con sistemas de salud cerrados..........................................134

Organizaciones no gubernamentales versus entidades extrapresupuestarias ..........134

Inicio del recorrido para la estimación de las cuentas de salud en Appia ....................134

Origen del proyecto de cuentas de salud de Appia ................................................135

Primeros pasos ......................................................................................................135

Guía del productor de cuentas nacionales de saludVI

Esquematización del sistema de salud de Appia ........................................................137

Creación de un plan de datos para las cuentas nacionales de salud de Appia ............138

Llenado de los cuadros ..............................................................................................139

Capítulo 10. Una primera aproximación a los fondos de agentes de financiamiento ..............154

Preguntas relacionadas con la estimación de los totales del gasto de los agentes de financiamiento ........................................................................................157

Cuando se trabaja con más de una estimación del gasto ......................................157

Cuando no existe una cifra disponible sobre el gasto de un agente de financiamiento conocido ........................................................................................157

Cargos de usuarios en instalaciones gubernamentales............................................157

Gastos indirectos para apoyo y mantenimiento ......................................................157

Pensiones de contribución no obligatoria por parte de los empleados y otras prestaciones del personal ..............................................................................158

¿Beneficios de seguros o primas de seguro? ..........................................................158

Complementos o subsidios gubernamentales (o de otra entidad) de las primas de seguros sociales privados o de seguros voluntarios ............................................159

Cuando sólo se conoce la cifra del beneficio (o sólo la cifra de la prima) del seguro ....159

Contabilización del gasto efectuado por organizaciones externas ..........................160

Préstamos efectuados a los agentes de financiamiento o reembolsados por dichas agencias ......................................................................................................160

Uso de la cuenta T en la contabilidad de la salud ......................................................162

Estimación de los montos de los agentes de financiamiento en Appia........................163

Capítulo 11. Estimación del cuadro de fuentes de financiamiento por agentes de financiamiento ........................................................................................................170

Evaluación de las fuentes de financiamiento de cada agente de financiamiento ........171

Suma de las fuentes de financiamiento y verificación de si resultan razonables ..........172

Aspectos relacionados con las fuentes de financiamiento ..........................................174

Impuestos etiquetados, tales como en el caso de la seguridad social ......................174

Financiamiento procedente de loterías específicas para la salud..............................174

Tratamiento de los impuestos especiales ................................................................174

Fondos transferidos de los gobiernos centrales a los regionales ..............................174

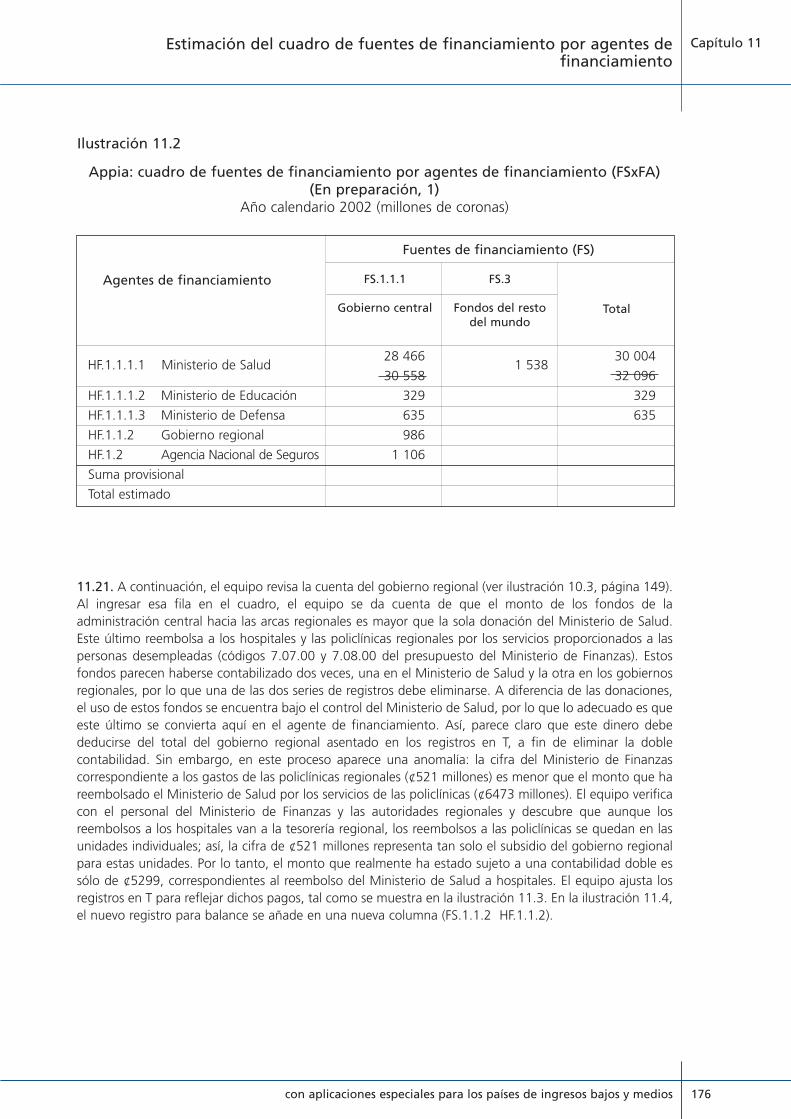

Cálculo del cuadro de fuentes de financiamiento por agentes de financiamiento en Appia ....................................................................................................................175

Capítulo 12. Estimación del cuadro de agentes de financiamiento por proveedores ..............186

Desagregación de cada agente de financiamiento ......................................................187

Desglose del gasto según el tipo de proveedor ......................................................187

Acumulación del ingreso de cada tipo de proveedor considerando todos los agentes de financiamiento ....................................................................................189

Estimación de los ingresos de los proveedores ............................................................189

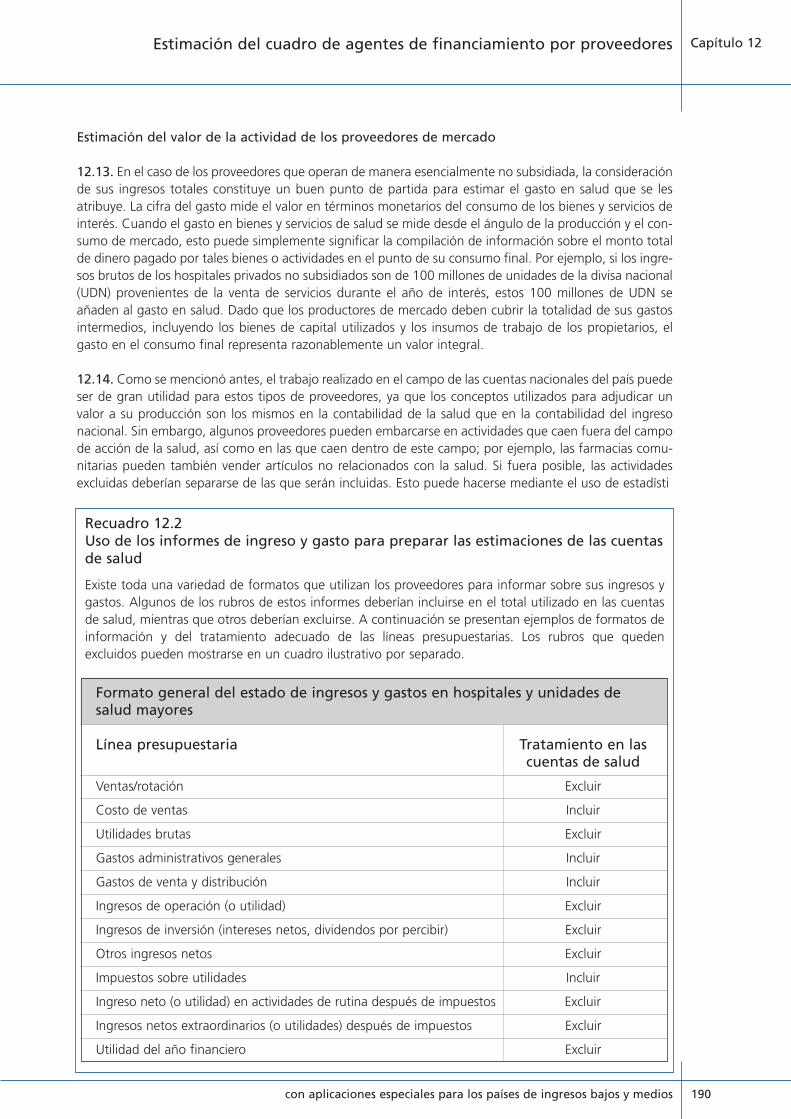

Estimación del valor de la actividad de los proveedores de mercado ......................190

Estimación del valor de la actividad de proveedores no mercantiles ........................191

Valuación del capital creado y consumido ..............................................................192

Producción de atención de la salud de los hogares ................................................193

Tratamiento de préstamos y subsidios a proveedores..............................................193

con aplicaciones especiales para los países de ingresos bajos y medios VII

Conciliación de las diferencias entre las estimaciones basadas en los agentes de financiamiento y en los proveedores......................................................................195

Identificación de lagunas de información y celdas faltantes ..................................195

Conciliación de estimaciones ..................................................................................196

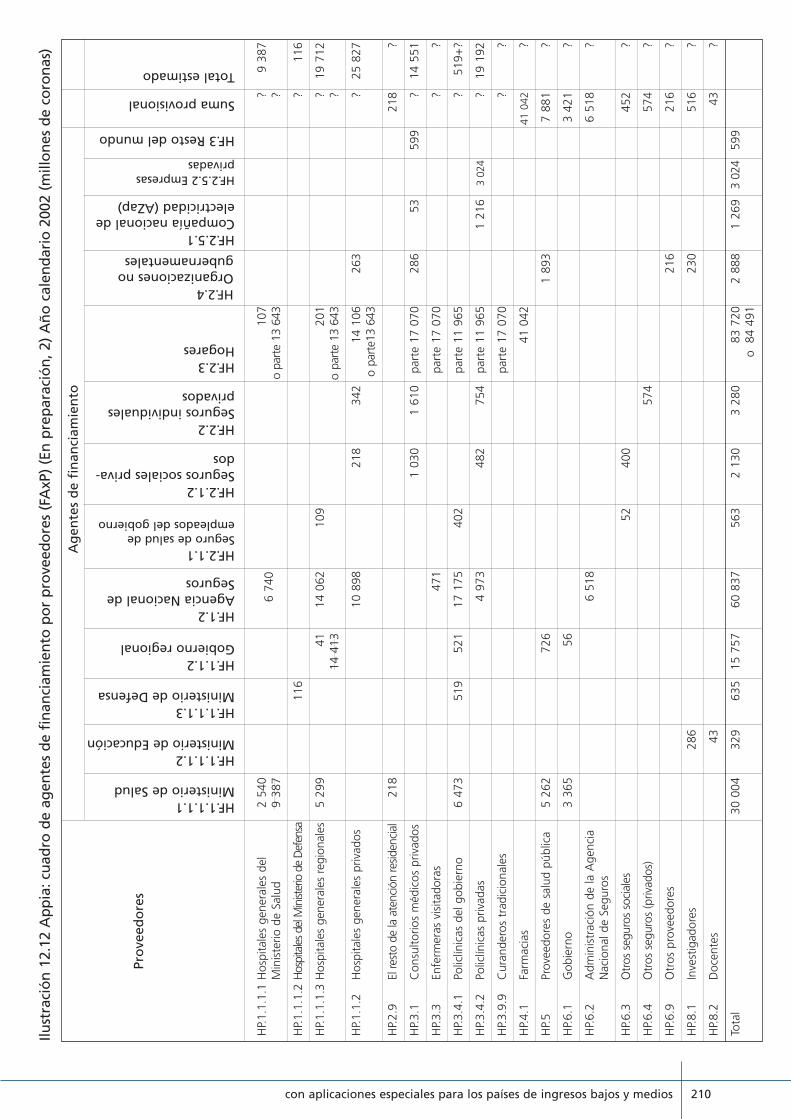

Estimación del cuadro de agentes de financiamiento por proveedores en Appia ........196

Desagregación de los pagos de los agentes de financiamiento ..............................196

Estimación del gasto por tipo de proveedor............................................................202

Conciliación de las entradas ..................................................................................204

Capítulo 13. Desarrollo de los cuadros de agentes de financiamiento por funciones y deproveedores por funciones ............................................................................................................214

¿Con qué cuadro se inicia? ........................................................................................215

Desagregación de los pagos de agentes de financiamiento en clases funcionales ......216

Cuando existen datos ............................................................................................216

Cuando no existen datos........................................................................................218

Estimación del cuadro de proveedores por funciones..................................................219

Proveedores de una sola función ............................................................................219

Proveedores de múltiples funciones ........................................................................220

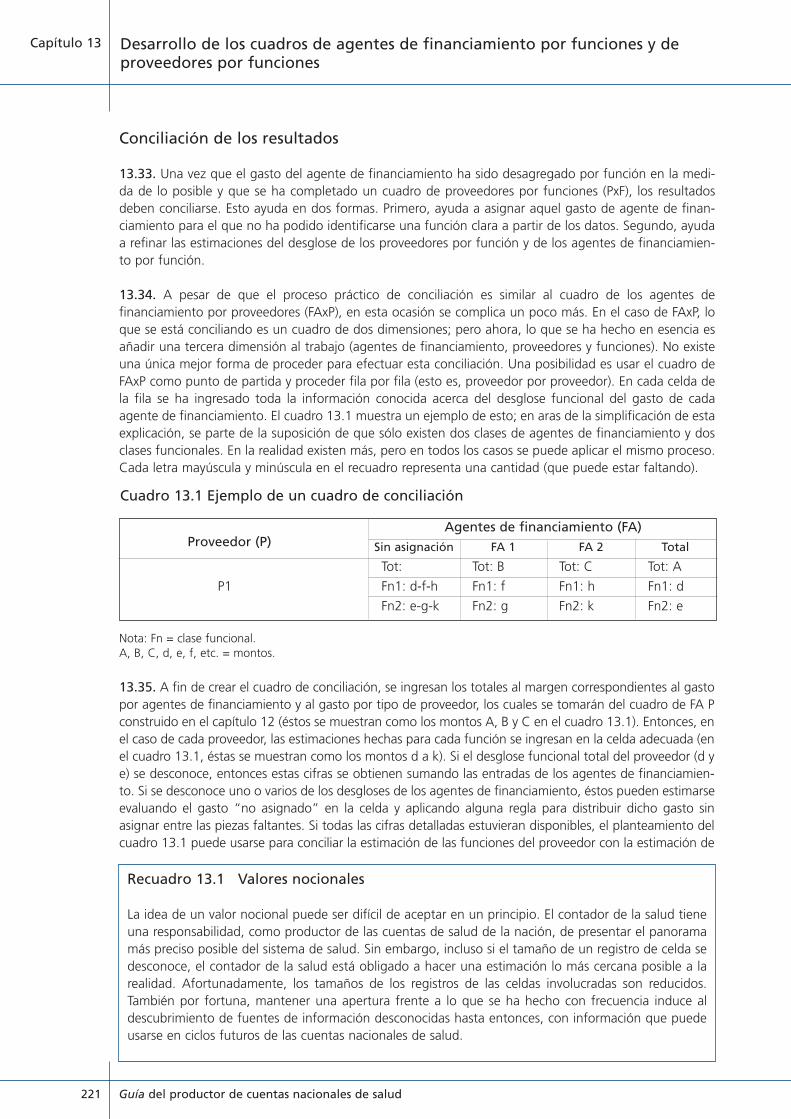

Conciliación de los resultados ....................................................................................221

Clasificación de las actividades por función ................................................................222

Categorización de los servicios auxiliares de atención de la salud ..........................222

Categorización de los productos médicos dispensados a pacientes ambulatorios....222

Creación de los cuadros de agentes de financiamiento por funciones y de proveedores por funciones en Appia ..........................................................................223

Capítulo 14. Distribución del gasto en salud entre la población ................................................234

Cuentas de nivel subnacional y distribuciones geopolíticas ........................................236

Definición de las unidades de nivel subnacional......................................................236

Procedimientos de estimación ................................................................................237

Estudio de caso: México ........................................................................................238

Distribución del gasto en salud entre los grupos de población....................................239

Espectro de gastos que deberán considerarse ........................................................240

Definición de la dimensión de la población ............................................................241

Procedimientos de estimación ................................................................................242

Creación de un cuadro de distribución del gasto ....................................................243

Análisis de la equidad del financiamiento de la atención de la salud ......................245

Estudio de caso: distribución del gasto entre los quintiles de gasto en Appia ........246

Estudio de caso: distribución del gasto en salud por edad y por sexo en los Países Bajos ......................................................................................................252

Clasificación de los gastos por condición de salud o intervención ..............................254

Aspectos de clasificación ........................................................................................255

Procedimientos de estimación ................................................................................256

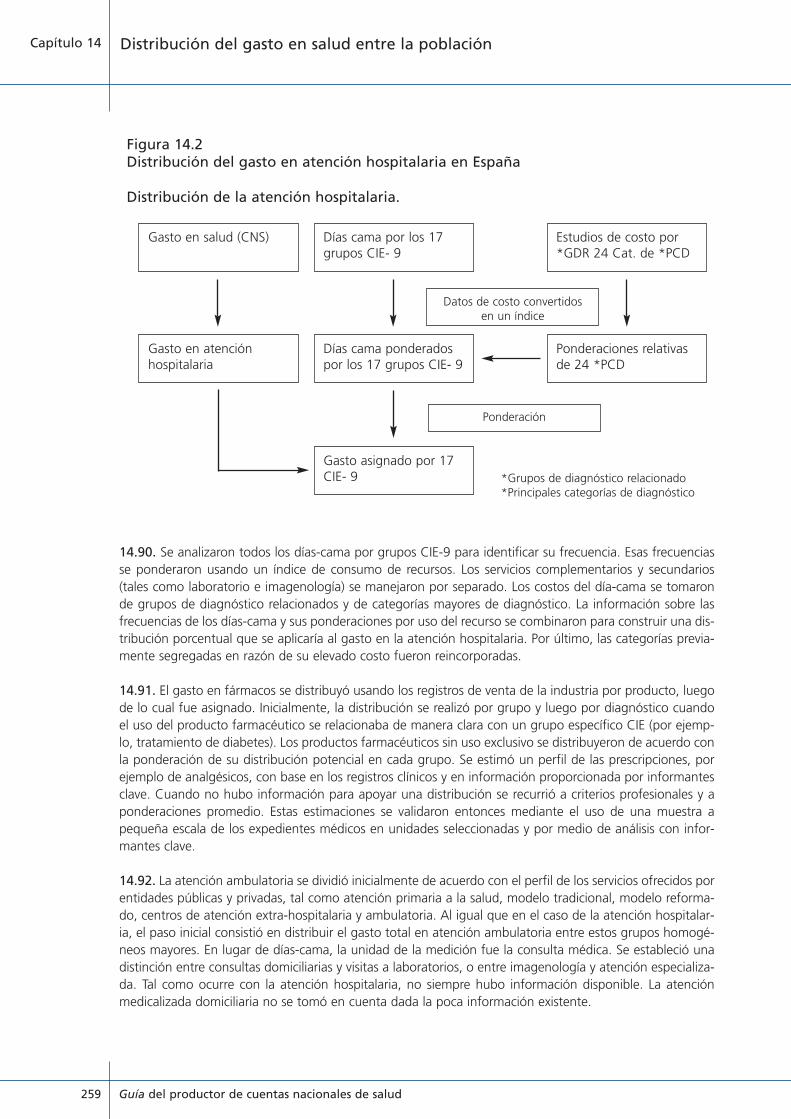

Estudio de caso: gasto por condición de salud en España ......................................258

Estudio de caso: gasto en fármacos en Egipto........................................................260

Reflexiones finales sobre la distribución del gasto en salud ........................................262

Guía del productor de cuentas nacionales de saludVIII

Capítulo 15. Reflexiones finales ....................................................................................................266

Retos comunes a todos los países ..............................................................................267

Recursos disponibles para los contadores de la salud..................................................269

¿Qué significa ser un contador de la salud?................................................................269

Compromiso permanente con la transparencia ......................................................271

Capacidad para hacer uso del criterio propio de forma profesional e imparcial ......272

Interacción recurrente y abierta con todos los agentes clave ..................................272

Compromiso de mejoramiento continuo ................................................................273

Paciencia y resolución para superar todos los escollos ............................................274

El reto ........................................................................................................................274

Referencias ......................................................................................................................................275

Anexo A. Recursos disponibles para los contadores de la salud ................................................276

Manuales ..................................................................................................................277

Sitios Web de cuentas nacionales de salud ................................................................277

Informes sobre cuentas nacionales de salud en la red ................................................278

Documentos utilizados para esta Guía........................................................................278

Metodología de la encuesta y referencias de análisis ..................................................278

Anexo B. Definiciones de categorías en las Clasificaciones Internacionales de las Cuentas deSalud y en otros esquemas de clasificación de utilidad ..............................................................282

La clasificación de las fuentes de financiamiento ........................................................283

Fondos públicos (FS.1) ............................................................................................283

Fondos privados (FS.2)............................................................................................284

Resto del mundo (FS.3) ..........................................................................................285

La clasificación del costo de los recursos ....................................................................285

Desembolsos de operaciones (RC.1) ......................................................................286

Gastos de capital (RC.2) ........................................................................................288

Anexo C. Cuentas nacionales, cuadros de insumo/producto y cuentas satélite ........................290

Anexo D. Técnicas de datos usadas con frecuencia en la contabilidad de la salud ..................294

Interpolación y extrapolación......................................................................................295

Interpolación o extrapolación con una serie indicadora ..........................................296

Interpolación y extrapolación con una medida de inflación o con la población como un indicador ................................................................................................298

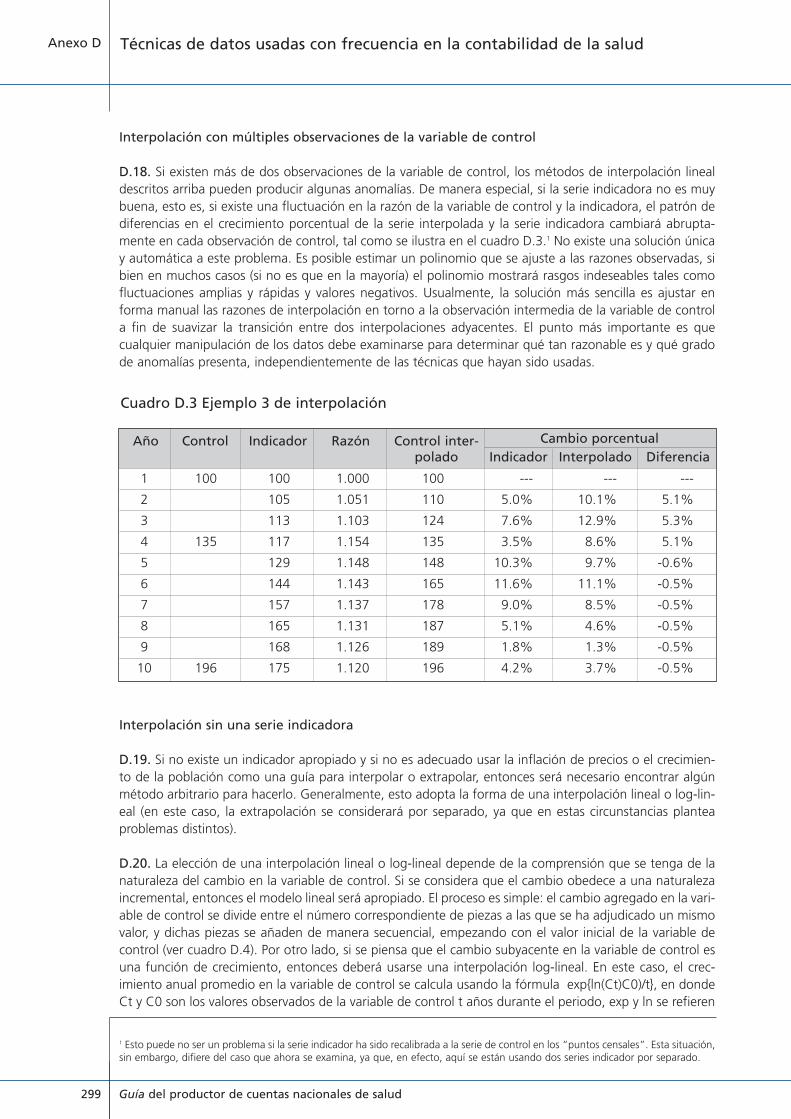

Interpolación con múltiples observaciones de la variable de control........................299

Interpolación sin una serie indicadora ....................................................................299

Extrapolación sin una serie indicadora ....................................................................300

Interpolación o extrapolación de una distribución ..................................................300

Imputación ................................................................................................................301

Conversión de años fiscales a años calendario y viceversa ..........................................302

Ajuste por inflación de precios ..................................................................................316

Índice de precios del producto interno bruto ..........................................................316

Índice de precios al consumidor..............................................................................316

Deflactación de precios específicos ........................................................................317

Ajuste de valores monetarios..................................................................................317

Apéndice: Conversión de datos anuales a datos trimestrales

con aplicaciones especiales para los países de ingresos bajos y medios IX

Glossario ..........................................................................................................................................318

Lista de gráficos

Cuadro 1.1 Cuentas nacionales de salud de Sri Lanka, matriz de Fuentes a proveedores, 1997 (formato SHA de la OCDE) ....................................................................................11

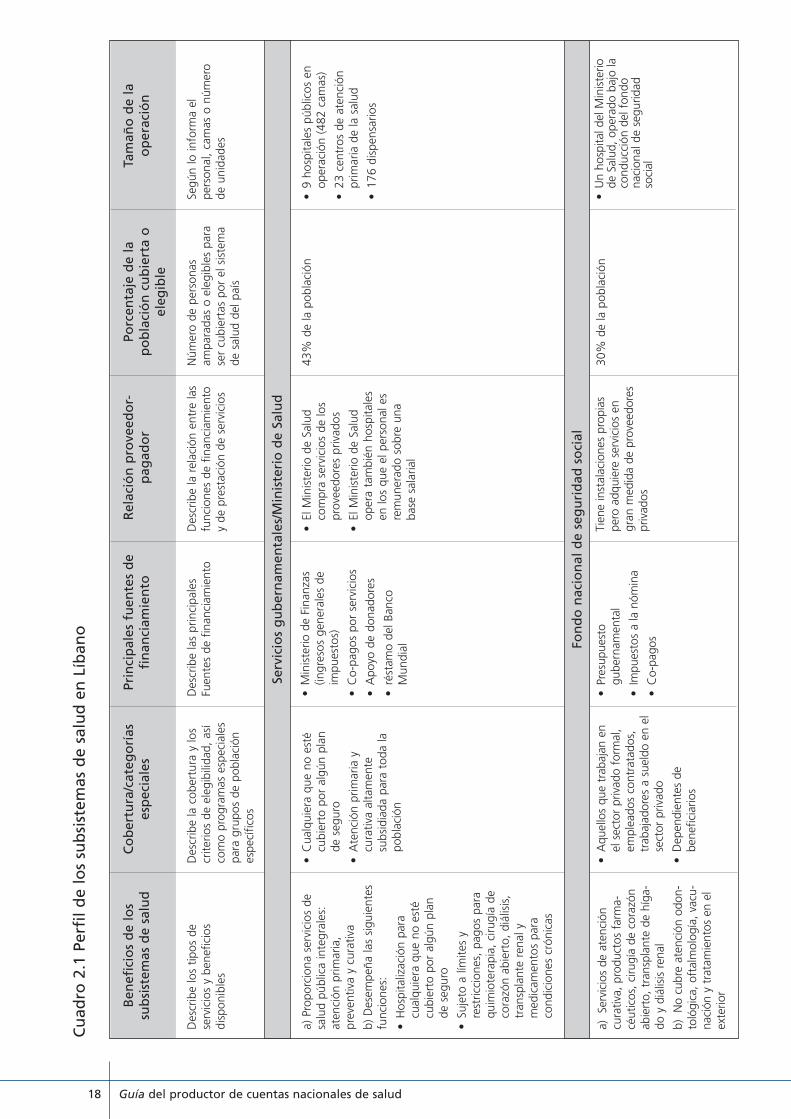

Cuadro 2.1 Perfil de los subsistemas de salud en Líbano..............................................................18-19

Cuadro 3.1 Ejemplos de actividades que podrían incluirse o excluirse del gasto nacional en salud..........................................................................................................................23

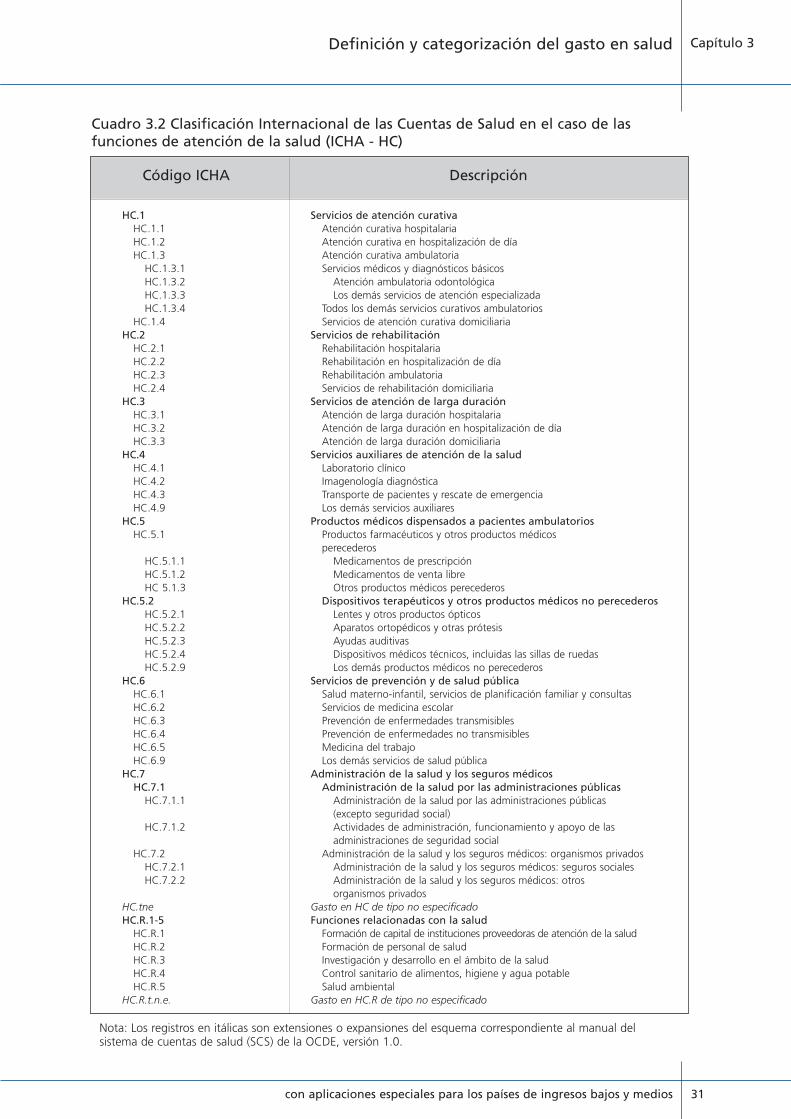

Cuadro 3.2 Clasificación Internacional de las Cuentas de Salud en el caso de las funciones de atención de la salud (ICHA-HC)..................................................................................31

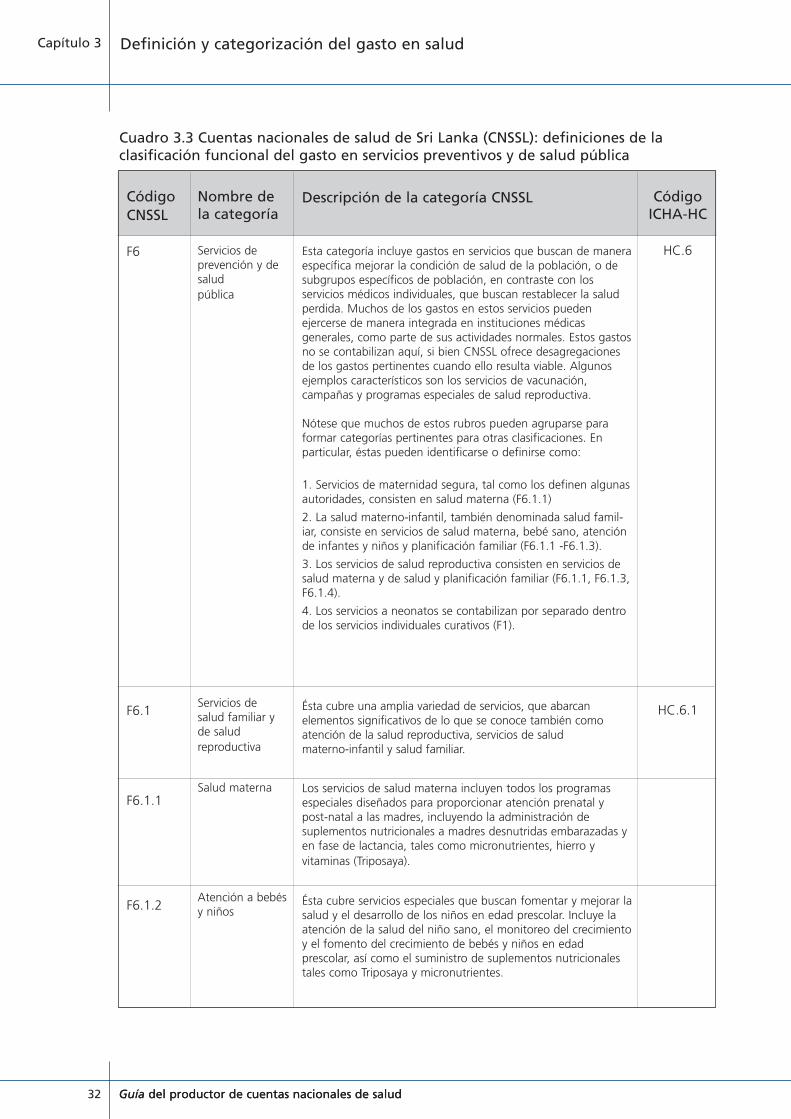

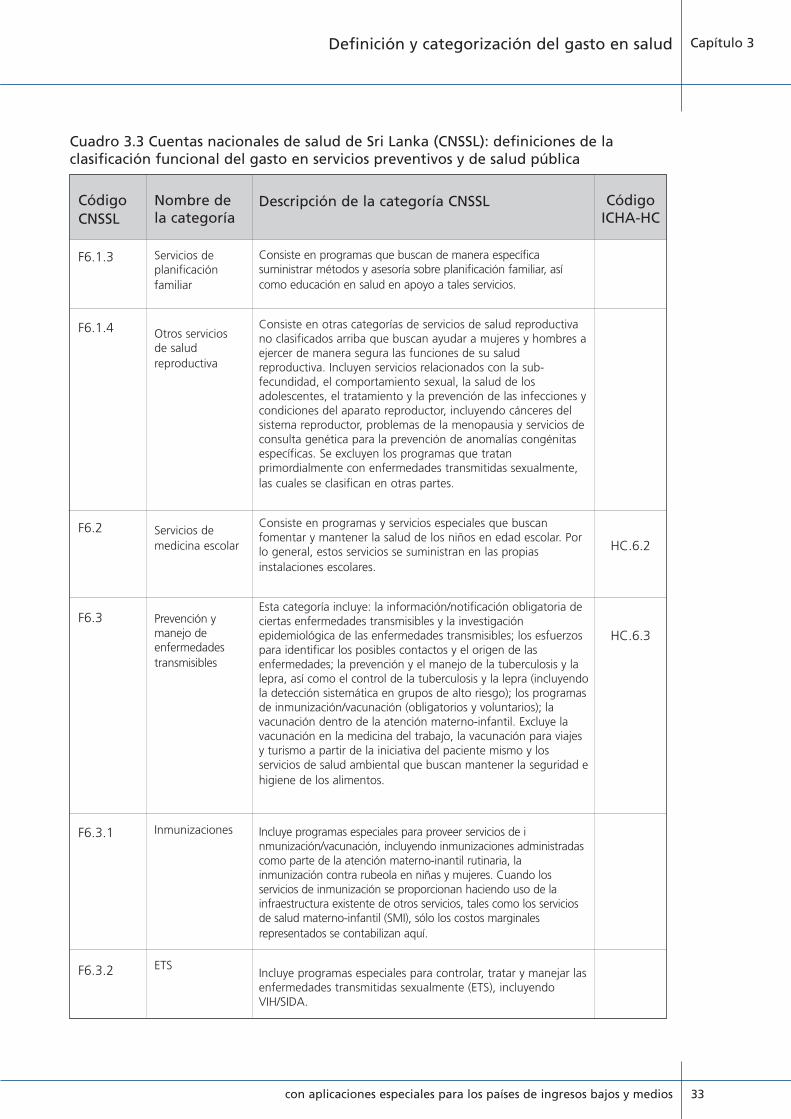

Cuadro 3.3 Cuentas nacionales de salud de Sri Lanka (CNSSL): definiciones de la clasificación funcional del gasto en servicios preventivos y de salud pública..................................32-34

Cuadro 3.4 Cuentas nacionales de salud de Malasia (CNSM): clasificación de los servicios preventivos y de salud pública como funciones medulares de la atención médica ..........29

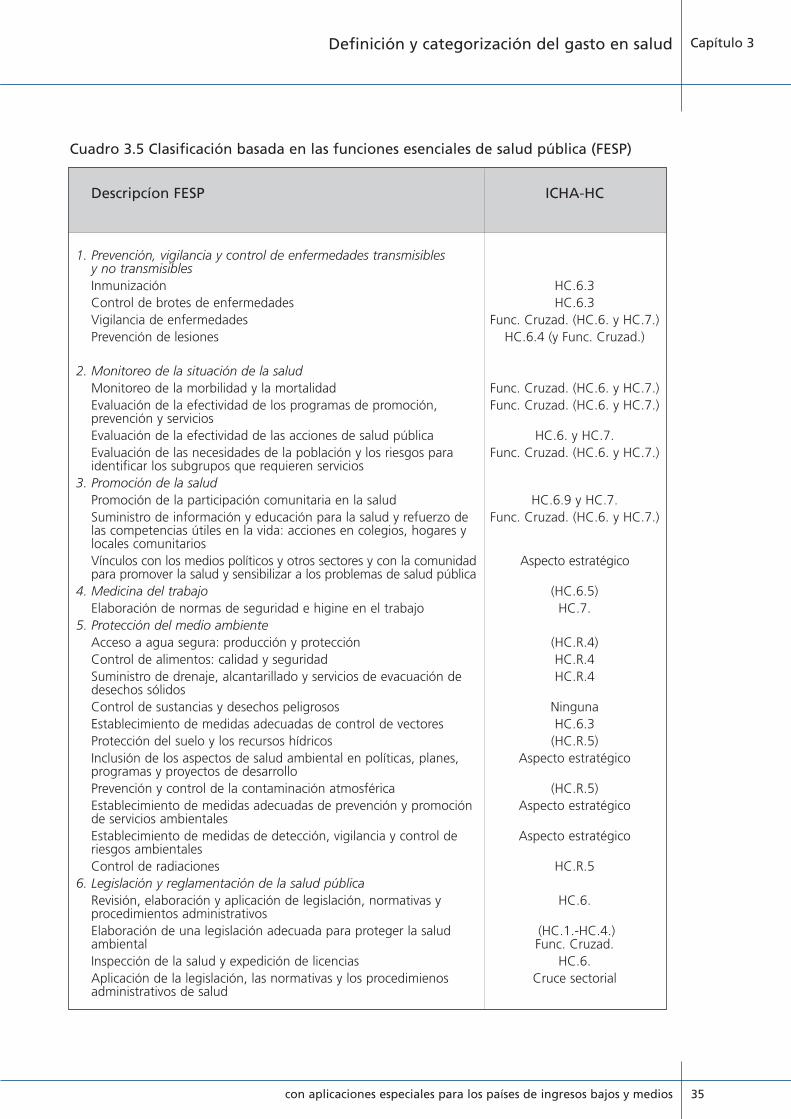

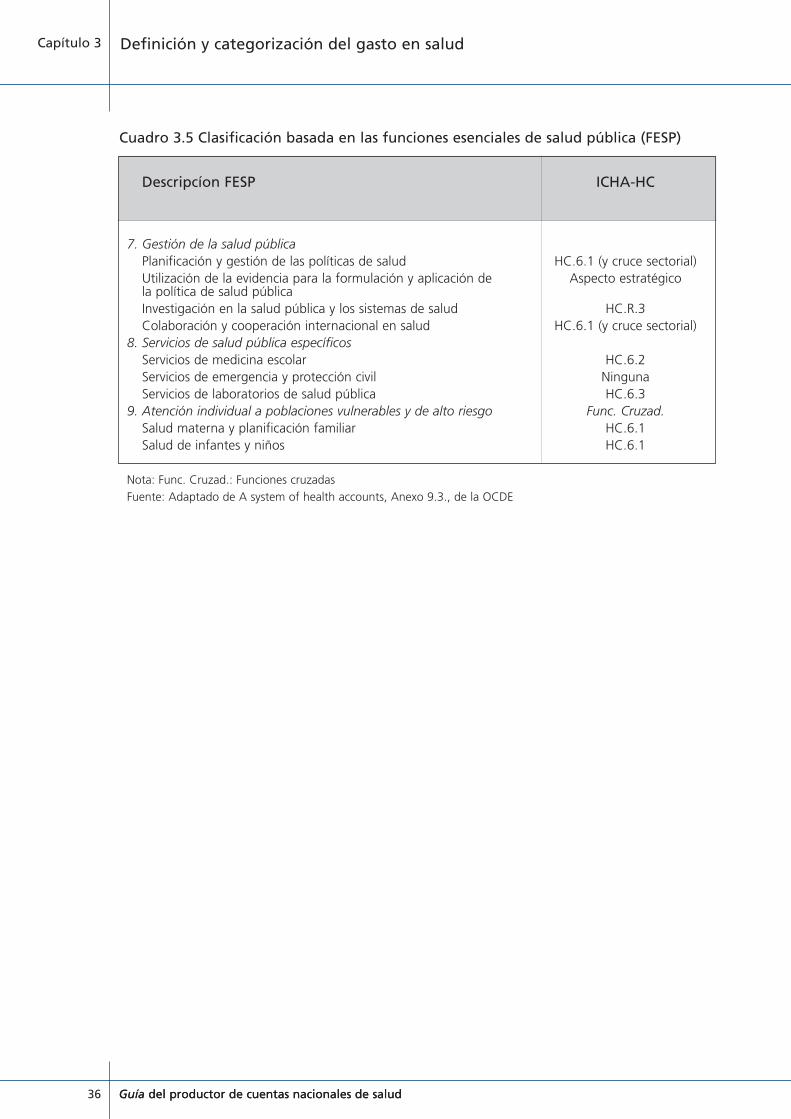

Cuadro 3.5 Clasificación basada en las funciones esenciales de salud pública (FESP)....................35-36

Cuadro 4.1 Clasificación Internacional de las Cuentas de Salud de la OCDE en el caso de los agentes de financiamiento (ICHA-HF) ........................................................................41

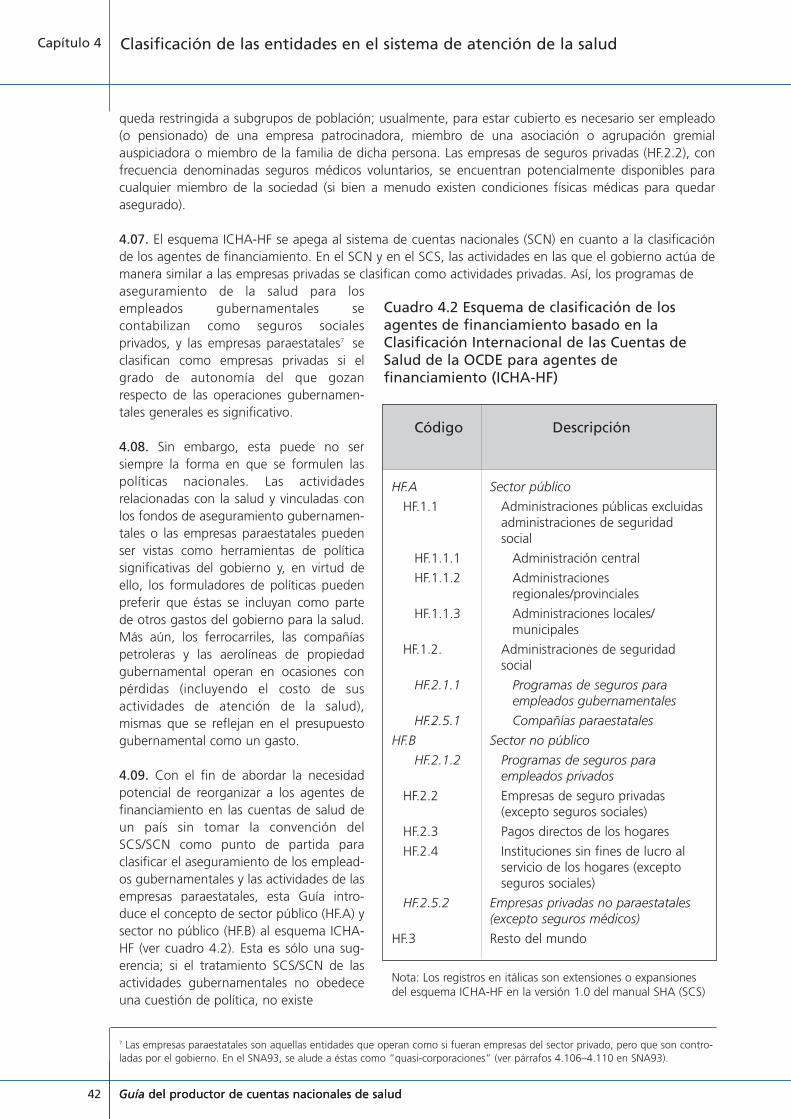

Cuadro 4.2 Esquema de clasificación de los agentes de financiamiento basado en la Clasificación Internacional de las Cuentas de Salud de la OCDE para agentes de financiamiento (ICHA-HF) ..........................................................................................42

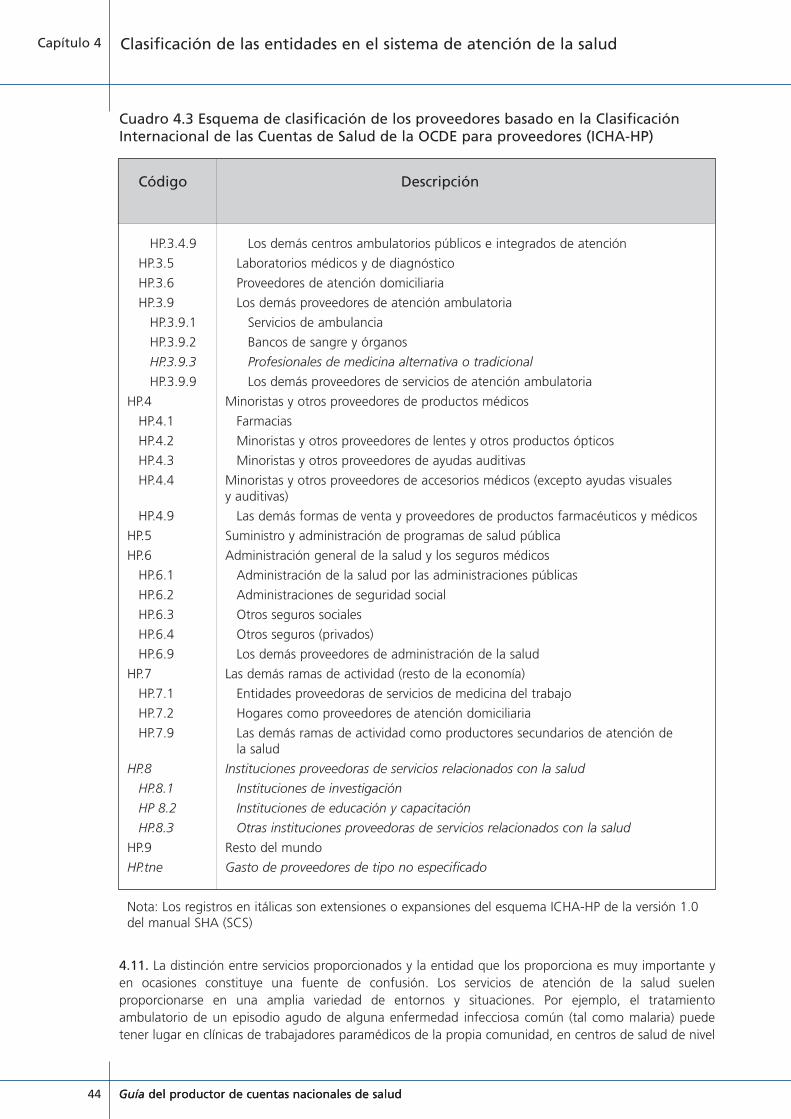

Cuadro 4.3 Esquema de clasificación de los proveedores basado en la Clasificación Internacional de las Cuentas de Salud de la OCDE para proveedores (ICHA-HP)........43-44

Cuadro 4.4 Ejemplo de una posible subcategorización de la categoría de hospitales generales (HP.1.1) ..........................................................................................................45

Cuadro 4.5 Esquema propuesto de clasificación de las fuentes de financiamiento (FS)......................46

Cuadro 4.6 Ejemplo de un esquema de clasificación por edad/sexo ..................................................48

Cuadro 4.7 Esquema de clasificación de la OMS de la carga global de la enfermedad (CGE) ..........................................................................................................50

Cuadro 4.8 Una clasificación económica o del costo de los recursos (RC)..........................................52

Cuadro 5.1 Estructura de un cuadro característico en el conjunto de cuadros que abarcan las cuentas nacionales de salud ........................................................................55

Cuadro 5.2 Gasto nacional en salud por tipo de agente de financiamiento y tipo de proveedor (FAxP) ........................................................................................................62

Cuadro 5.3 Gasto nacional en salud por tipo de proveedor y por función (PxF) ................................63

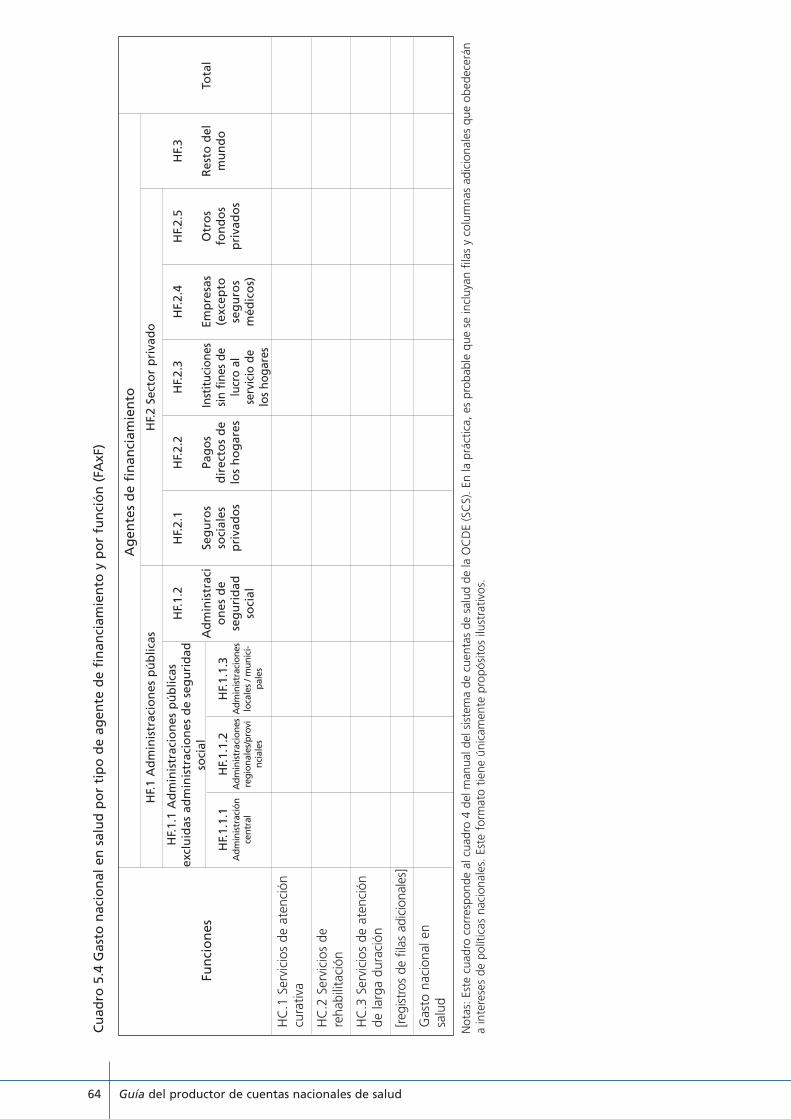

Cuadro 5.4 Gasto nacional en salud por tipo de agente de financiamiento y por función (FAxF) ................................................................................................................64

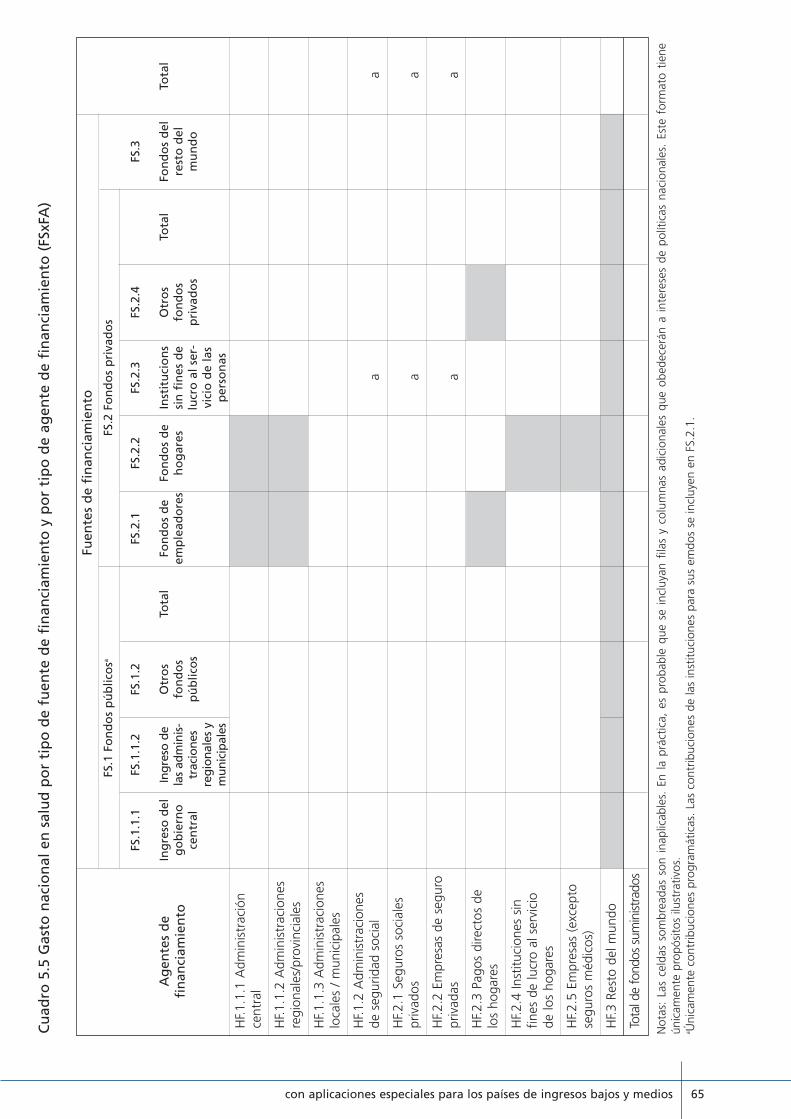

Cuadro 5.5 Gasto nacional en salud por tipo de fuente de financiamiento y por tipo de agente de financiamiento (FSxFA) ..............................................................................65

Cuadro 5.6 Gasto individual en salud por tipo de agente de financiamiento y por edad y sexo en la población ....................................................................................................66

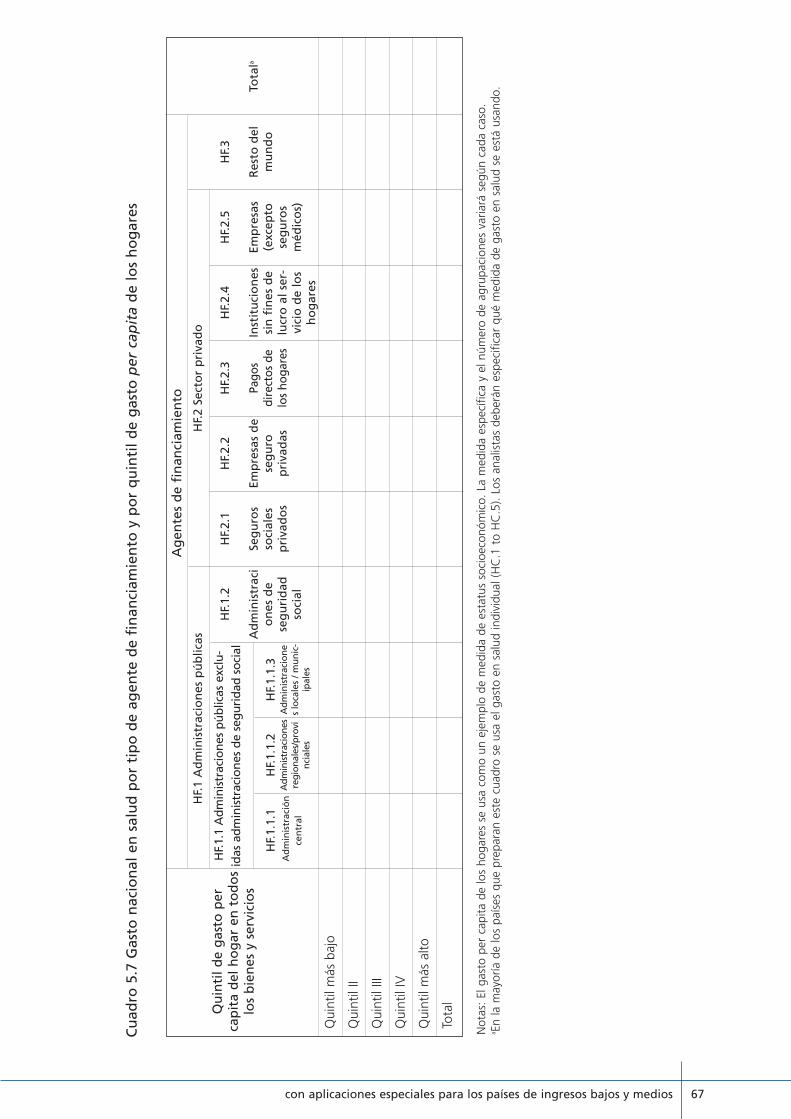

Cuadro 5.7 Gasto nacional en salud por tipo de agente de financiamiento y por quintil de gasto per capita de los hogares ................................................................................67

Cuadro 5.8 Gasto nacional en salud por tipo de agente de financiamiento y por grupo de enfermedad ..............................................................................................................68

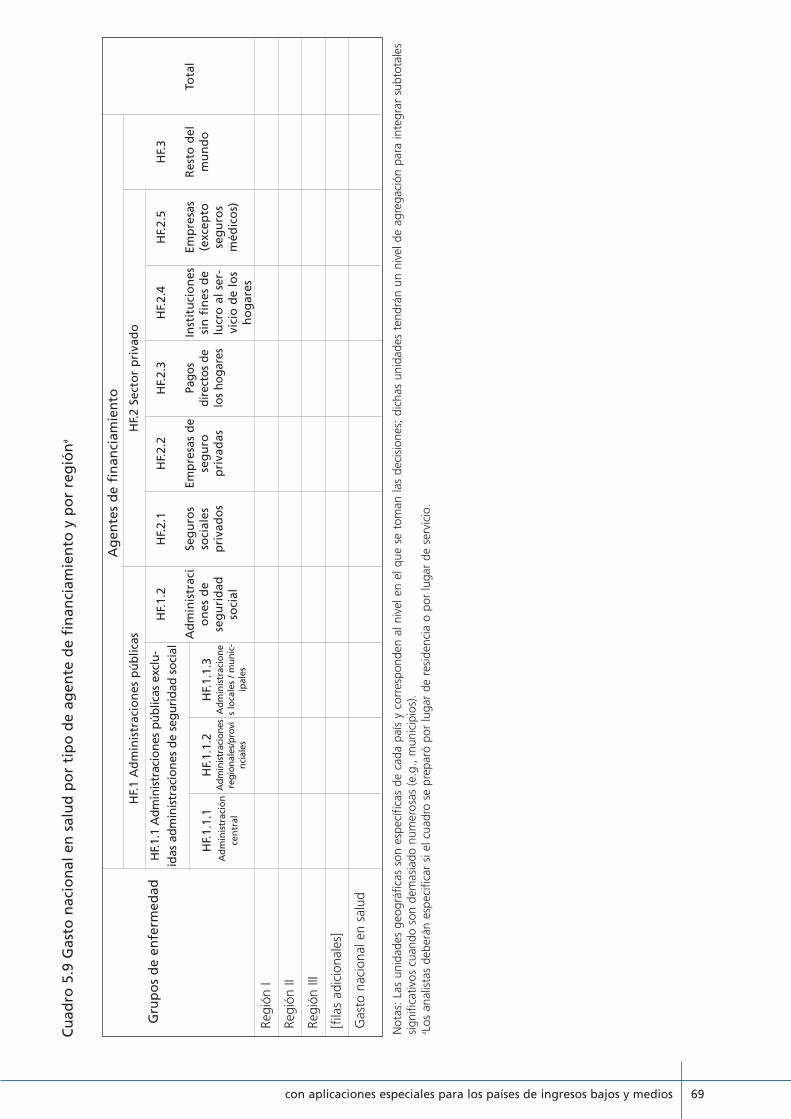

Cuadro 5.9 Gasto nacional en salud por tipo de agente de financiamiento y por región ..................69

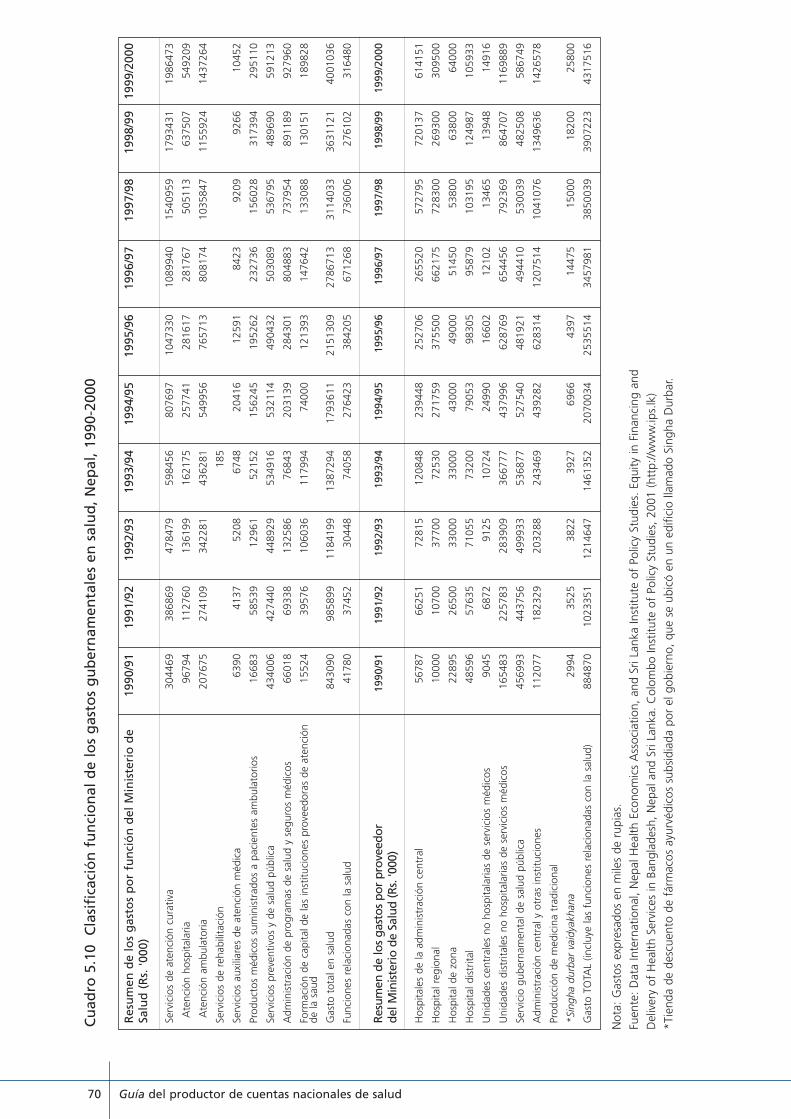

Cuadro 5.10 Clasificación funcional de los gastos gubernamentales en salud, Nepal, 1990–2000..........................................................................................................70

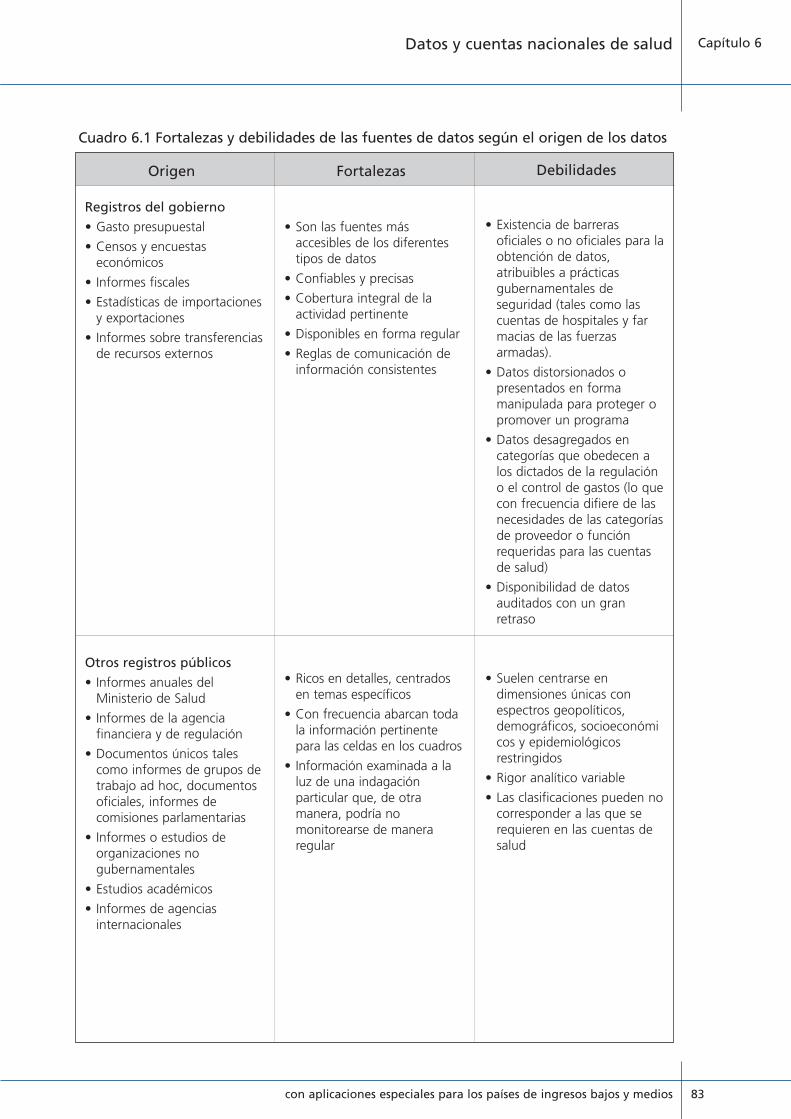

Cuadro 6.1 Fortalezas y debilidades de las fuentes de datos según el origen de los datos ..........83-85

Cuadro 6.2 Fortalezas y debilidades de las fuentes de datos según los motivos de la recopilación de datos ................................................................................................85-86

Guía del productor de cuentas nacionales de saludX

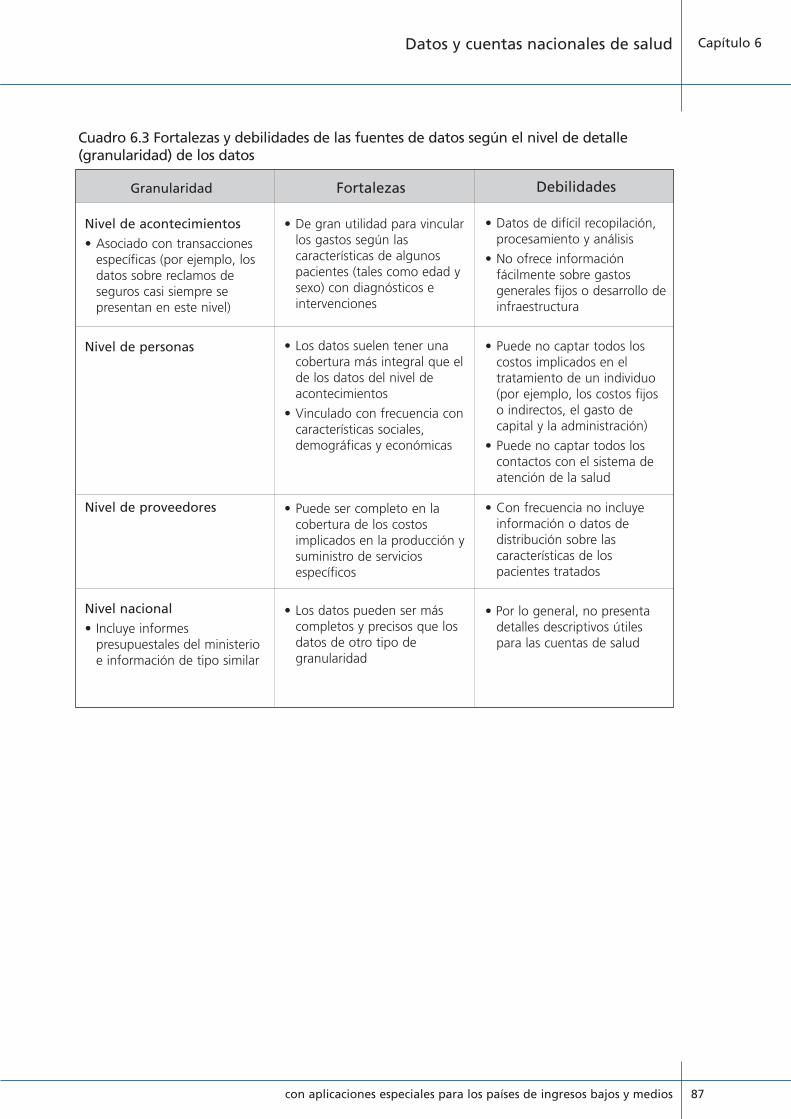

Cuadro 6.3 Fortalezas y debilidades de las fuentes de datos según el nivel de detalle (granularidad) de los datos..............................................................................................87

Cuadro 9.1 Lista de agentes de financiamiento potenciales y sus códigos ICHA..............................131

Cuadro 9.2 Descripción esquemática del sistema de salud de Appia ........................................140-141

Cuadro 9.3 Proyecto de cuentas nacionales de salud de Appia: plan tentativo de obtención de datos................................................................................................142-143

Cuadro 11.1 Cuadro de fuentes de financiamiento por agentes de financiamiento - FSxFA (plantilla de trabajo) ......................................................................................................172

Cuadro 12.1 Cuadro de agentes de financiamiento por proveedores (FAxP): plantilla de trabajo ....................................................................................................................187

Cuadro 13.1 Ejemplo de un cuadro de conciliación ..........................................................................221

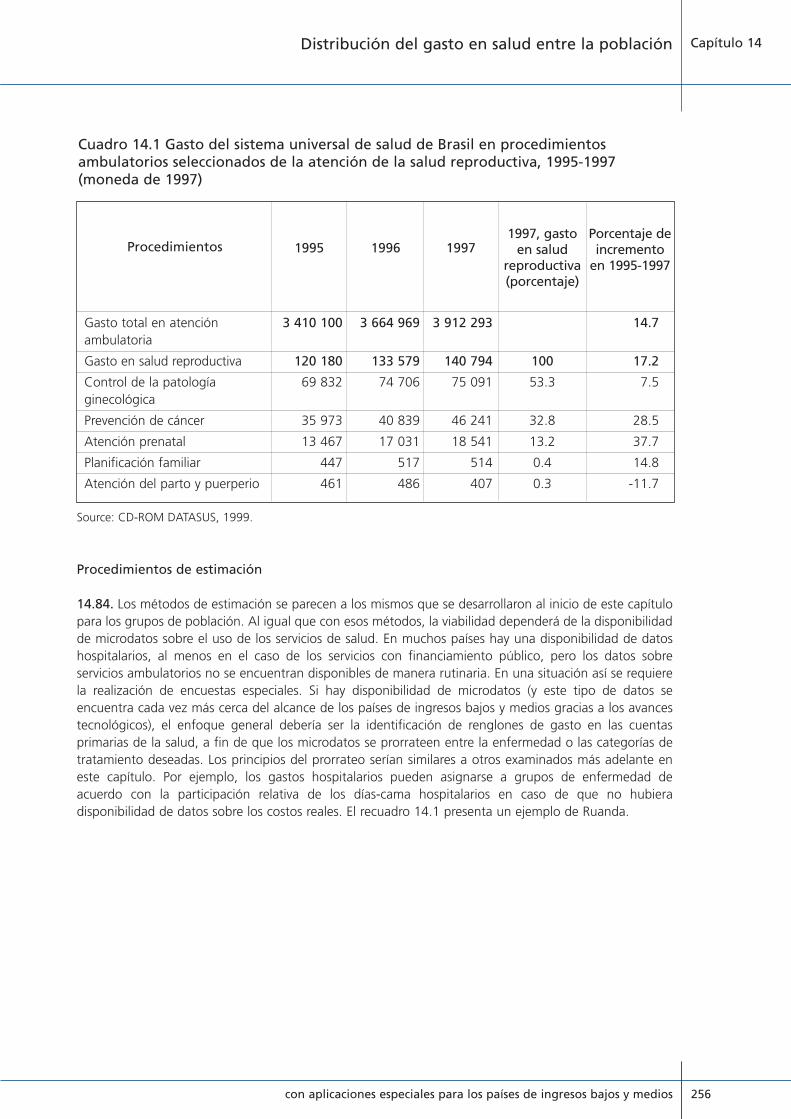

Cuadro 14.1 Gasto del sistema universal de salud de Brasil en procedimientos ambulatorios seleccionados de la atención de la salud reproductiva, 1995–1997 (moneda de 1997) ........................................................................................................256

Cuadro 14.2 Egipto: ventas de fármacos, años financieros de 1986–1996........................................260

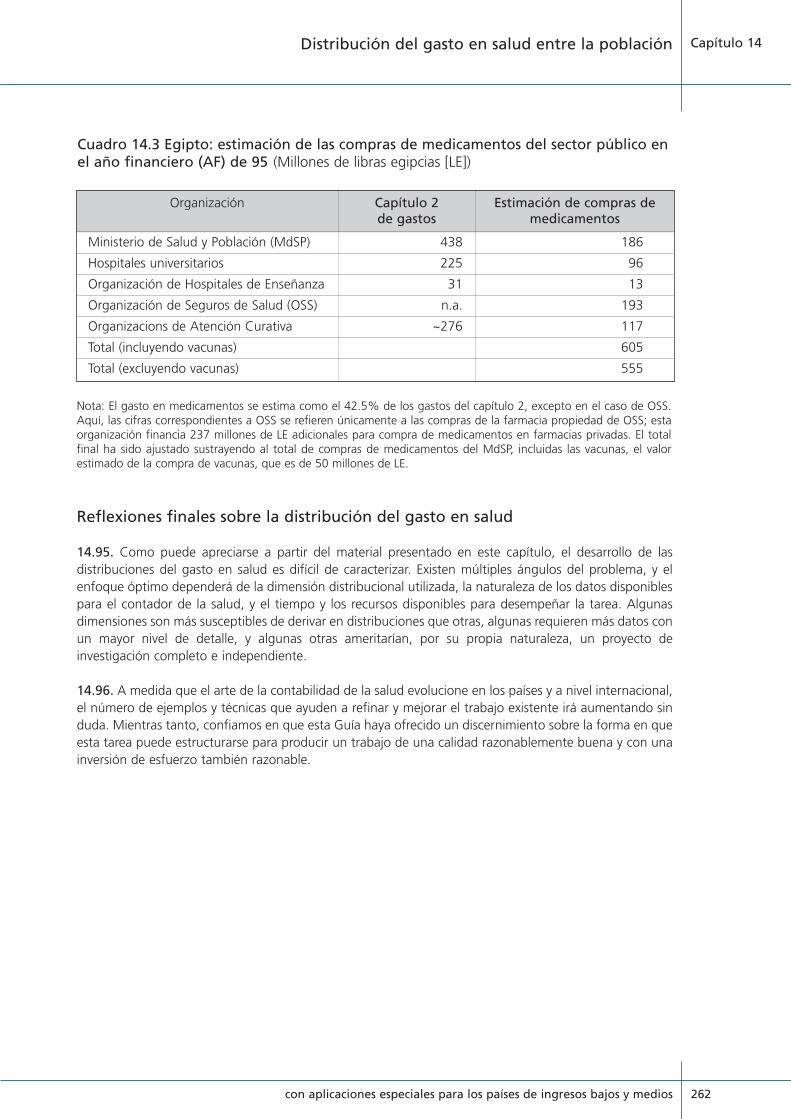

Cuadro 14.3 Egipto: estimación de las compras de medicamentos del sector público en el año financiero (AF) de 1995 ........................................................................................262

Cuadro C.1 Ejemplo de un cuadro simplificado de insumo/producto ..............................................292

Cuadro D.1 Ejemplo 1 de interpolación ..........................................................................................296

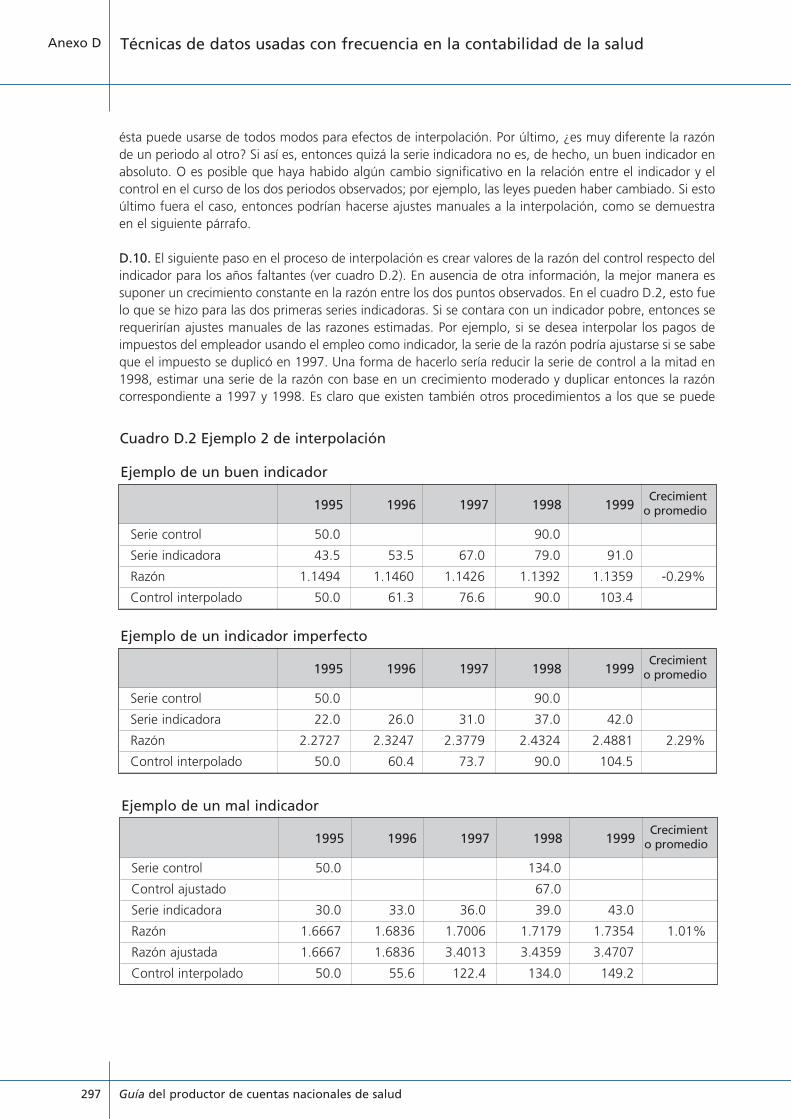

Cuadro D.2 Ejemplo 2 de interpolación ..........................................................................................297

Cuadro D.3 Ejemplo 3 de interpolación ..........................................................................................299

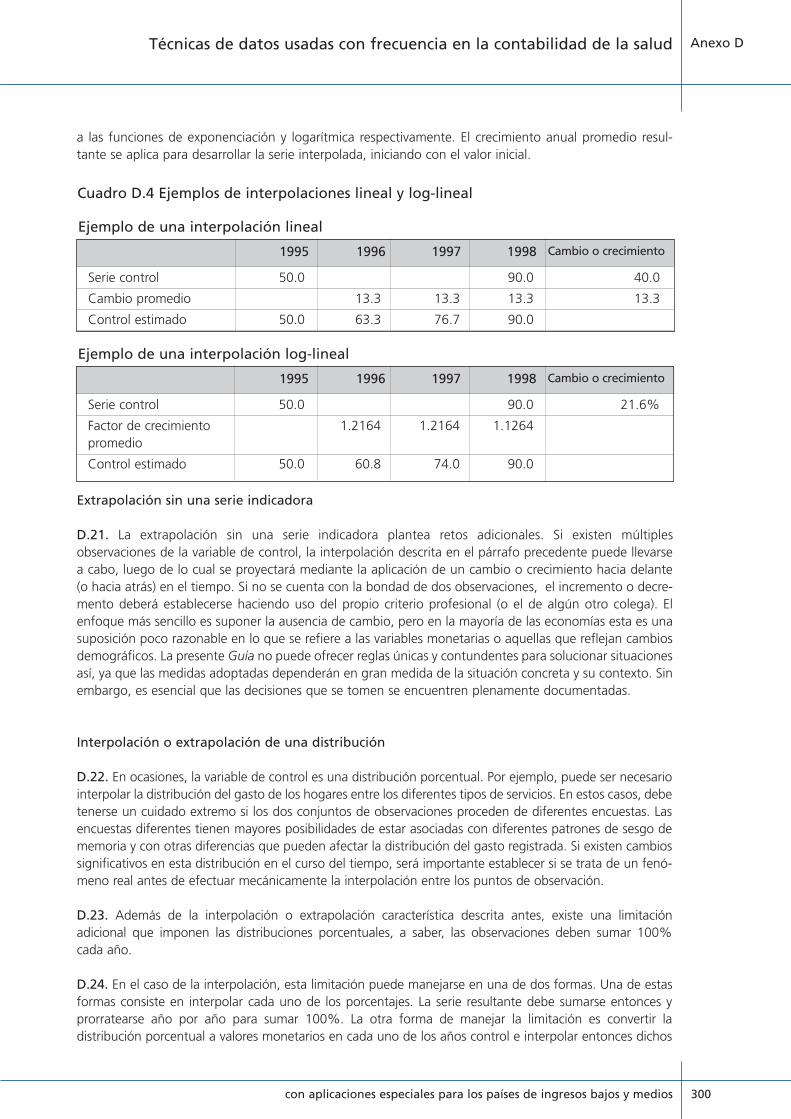

Cuadro D.4 Ejemplos de interpolaciones lineal y log-lineal ..............................................................300

Cuadro D.5 Ejemplo de conversión de totales de año fiscal a totales de año calendario ..................302

Cuadro D.6 Ejemplo de ajuste en la inflación entre año fiscal y año calendario ..............................303

Recuadro 1.1 Experiencia en la instrumentación del sistema de cuentas de salud en el mundo..........7

Recuadro 6.1 Mejoramiento de las respuestas a la encuesta sobre cuentas nacionales de salud en Ruanda ........................................................................................................74

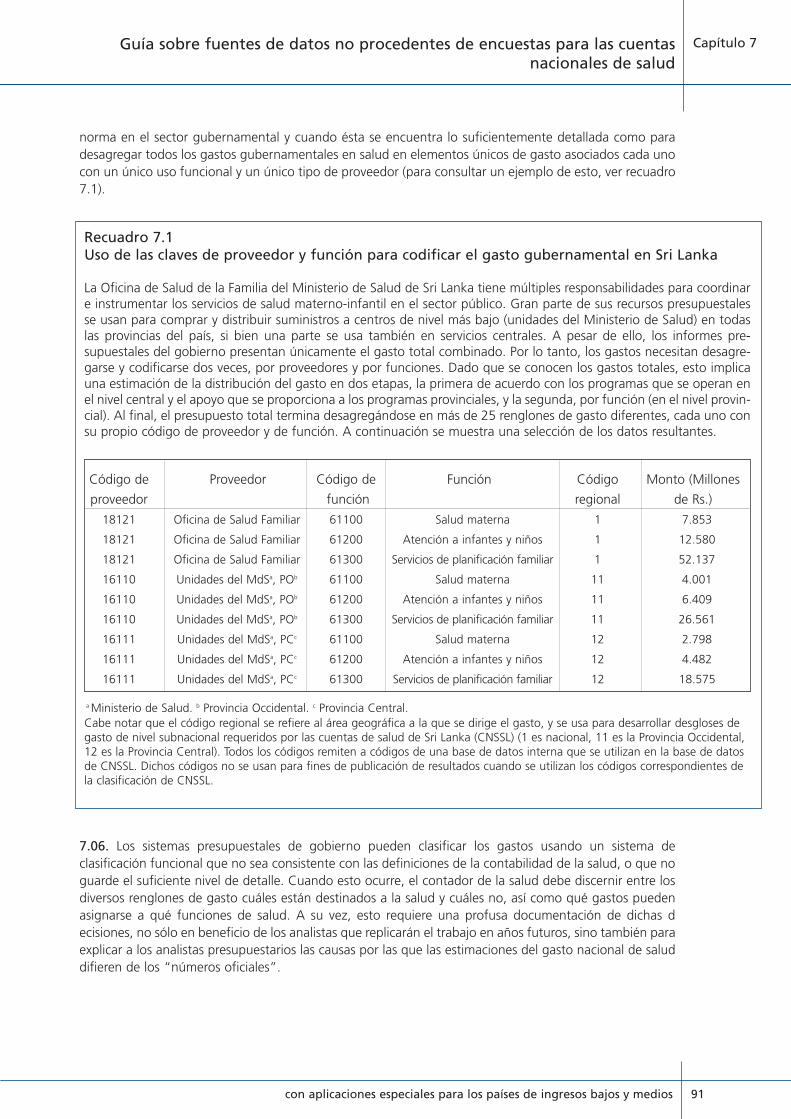

Recuadro 7.1 Uso de las claves de proveedor y función para codificar el gasto gubernamental en Sri Lanka ......................................................................................91

Recuadro 7.2 Estimación del gasto en medicamentos en Bolivia ....................................................100

Recuadro 8.1 Aspectos que deben evaluarse al considerar una encuesta que será usada para construir las cuentas de salud ..........................................................................112

Recuadro 8.2 Ajuste en la encuesta de hogares en Argentina para eliminar el sesgo en los resultados............................................................................................................117

Recuadro 9.1 Contactos iniciales para la obtención de información ..............................................128

Recuadro 10.1 Importancia de la documentación ............................................................................155

Recuadro 10.2 Tratamiento de las prestaciones de pensión para los trabajadores de la salud en las cuentas de salud de Hong Kong S.A.R. de China ..........................................158

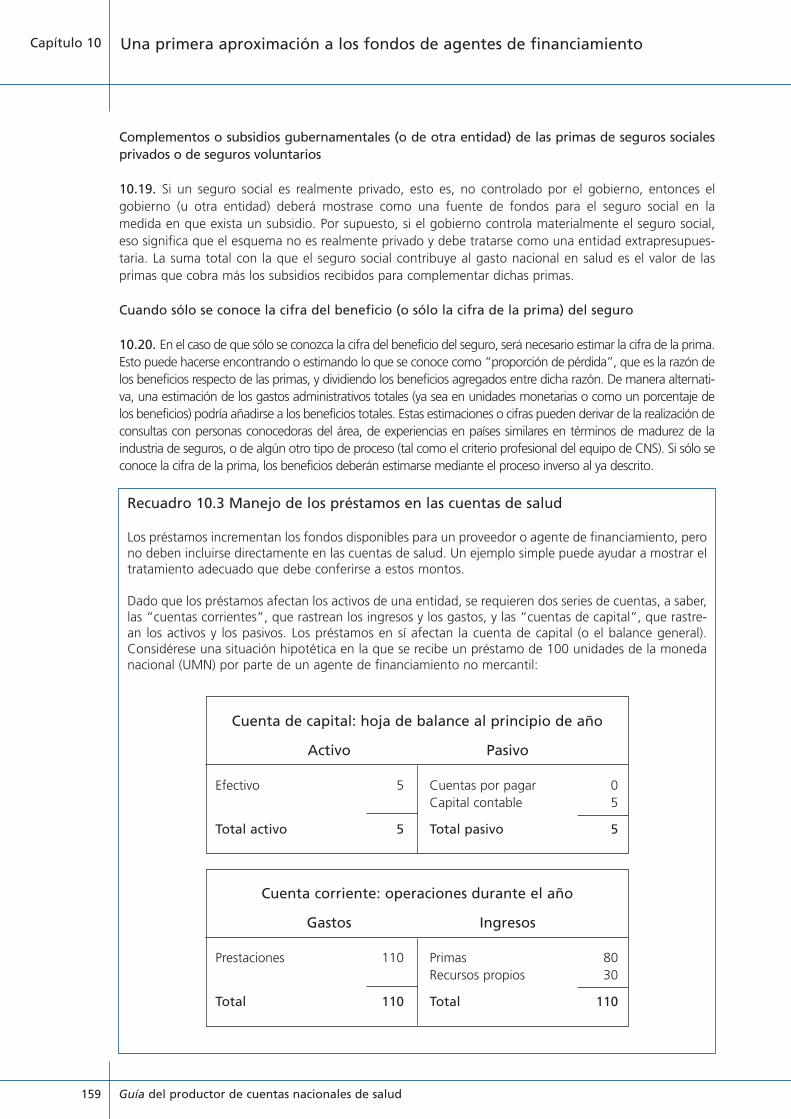

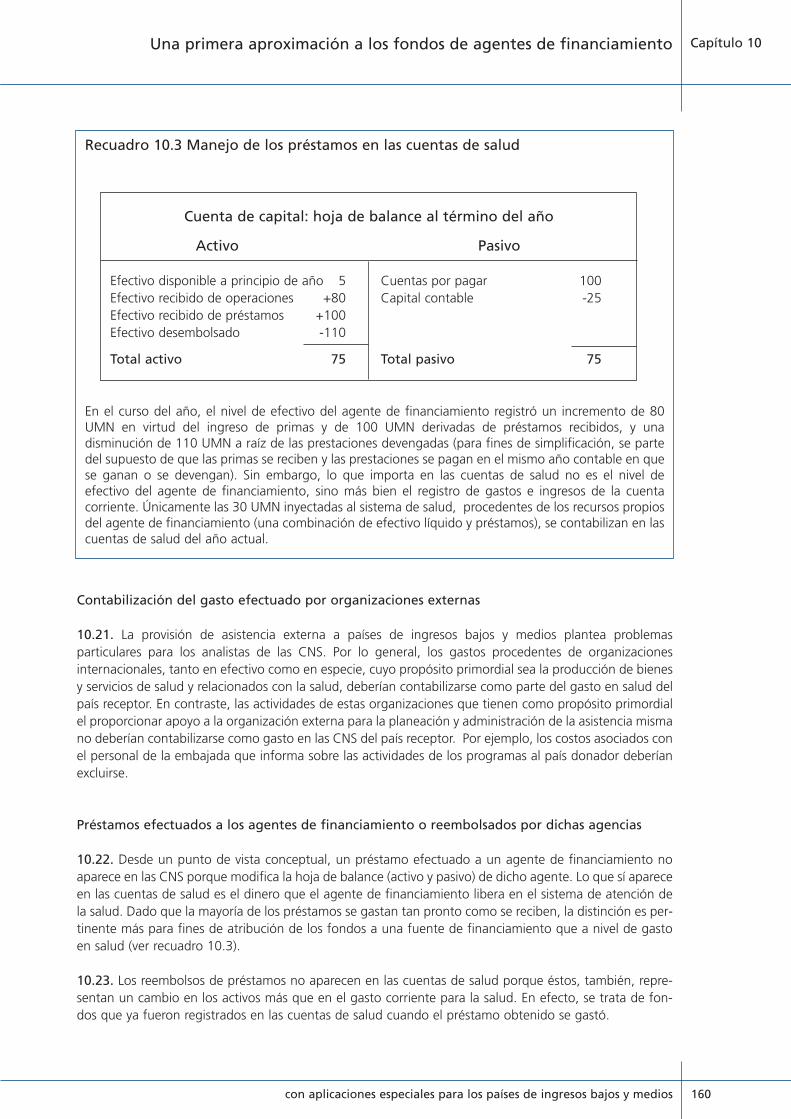

Recuadro 10.3 Manejo de los préstamos en las cuentas de salud ............................................159-160

Recuadro 10.4 Ejemplo de un cuadro ilustrativo para mostrar cambios en la deuda relacionada con el sistema de salud..........................................................................161

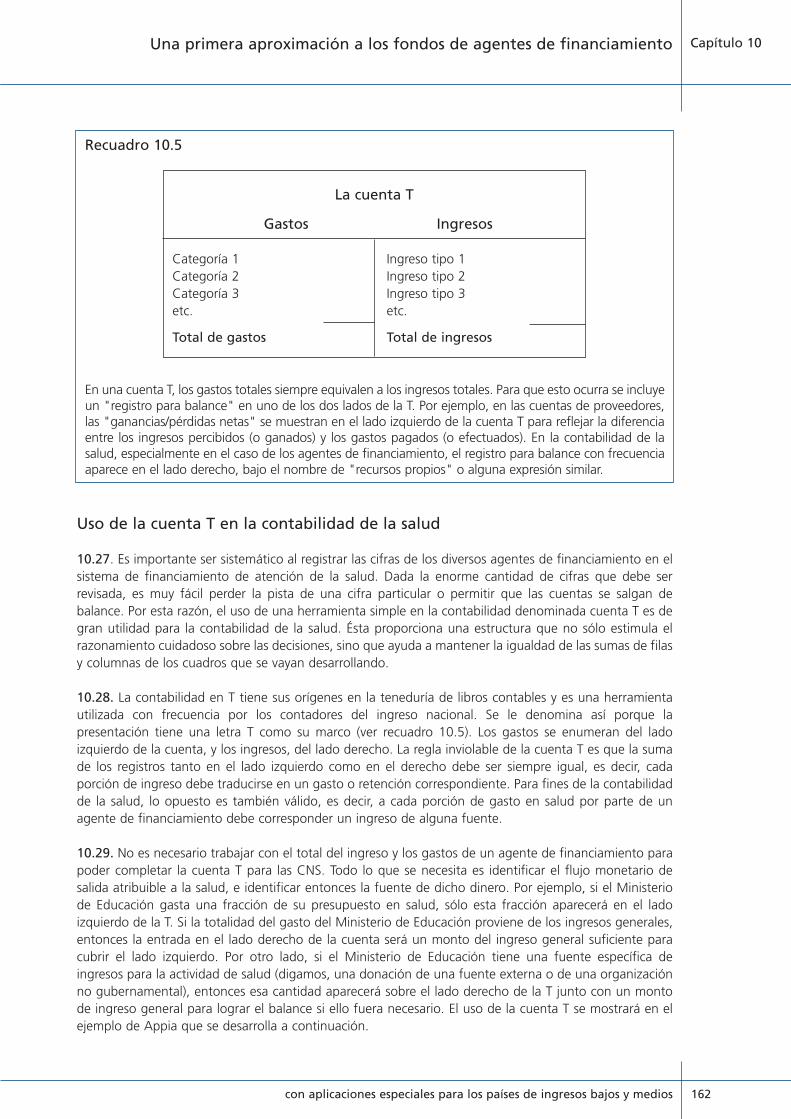

Recuadro 10.5 La cuenta T ..............................................................................................................162

Recuadro 11.1 ¿Qué tanto es “un monto significativo” en una diferencia? ....................................173

Recuadro 12.1 Construcción de estimaciones sobre proveedores a partir de información de los hogares y otras fuentes de datos en Ruanda ......................................................188

Recuadro 12.2 Uso de los informes de ingreso y gasto para preparar las estimaciones delas cuentas de salud ..........................................................................................190-191

Recuadro 12.3 Manejo de los subsidios a proveedores en las cuentas de salud................................194

con aplicaciones especiales para los países de ingresos bajos y medios XI

Recuadro 13.1 Valores nocionales ....................................................................................................221

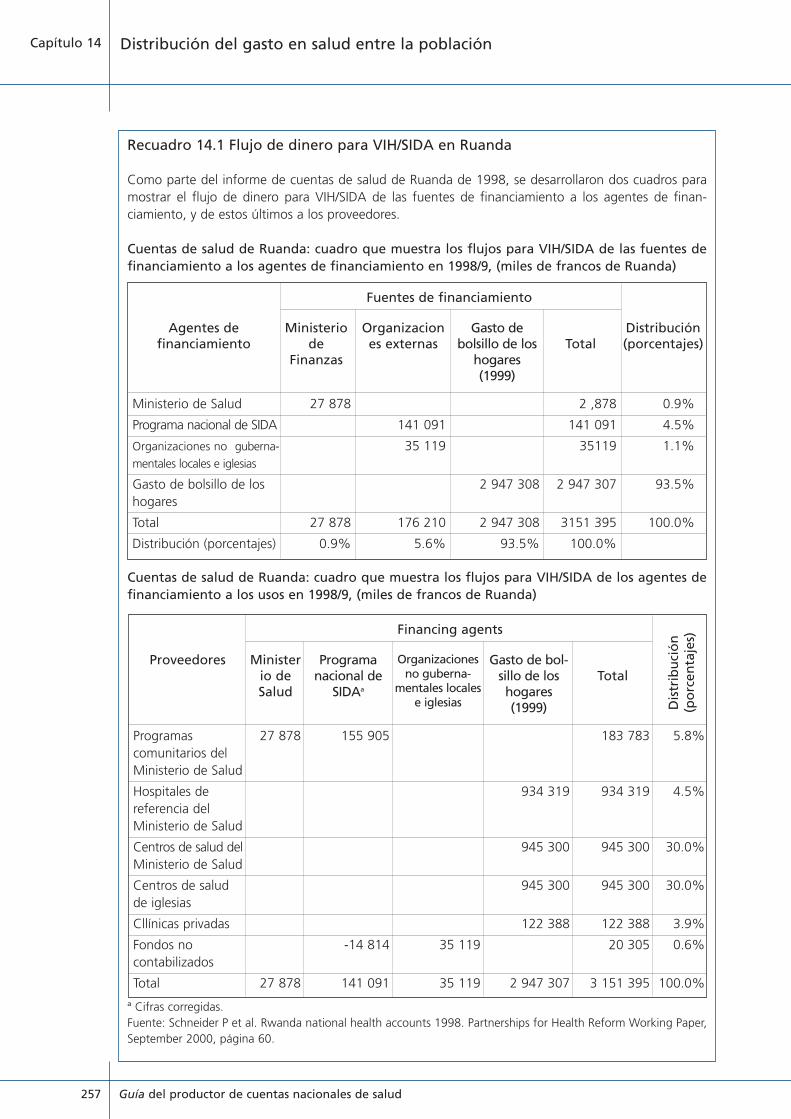

Recuadro 14.1 Flujo de dinero para VIH/SIDA en Ruanda ................................................................257

Figura 9.1 Mapa del recorrido para estimar las cuentas nacionales de salud..................................144

Figura 9.2 Desarrollo del proyecto en Appia: plan de trabajo para producir cuentas nacionales de salud ......................................................................................................136

Figura 14.1 Costos totales y per capita de atención de la salud por edad y sexo en atención hospitalaria y de larga duración en los Países Bajos, 1994 ..............................254

Figura 14.2 Distribución del gasto en atención hospitalaria en España ............................................259

Figura D.1 Ejemplo que muestra cómo se derivan las estimaciones interpoladas y extrapoladas de las medidas observadas ......................................................................295

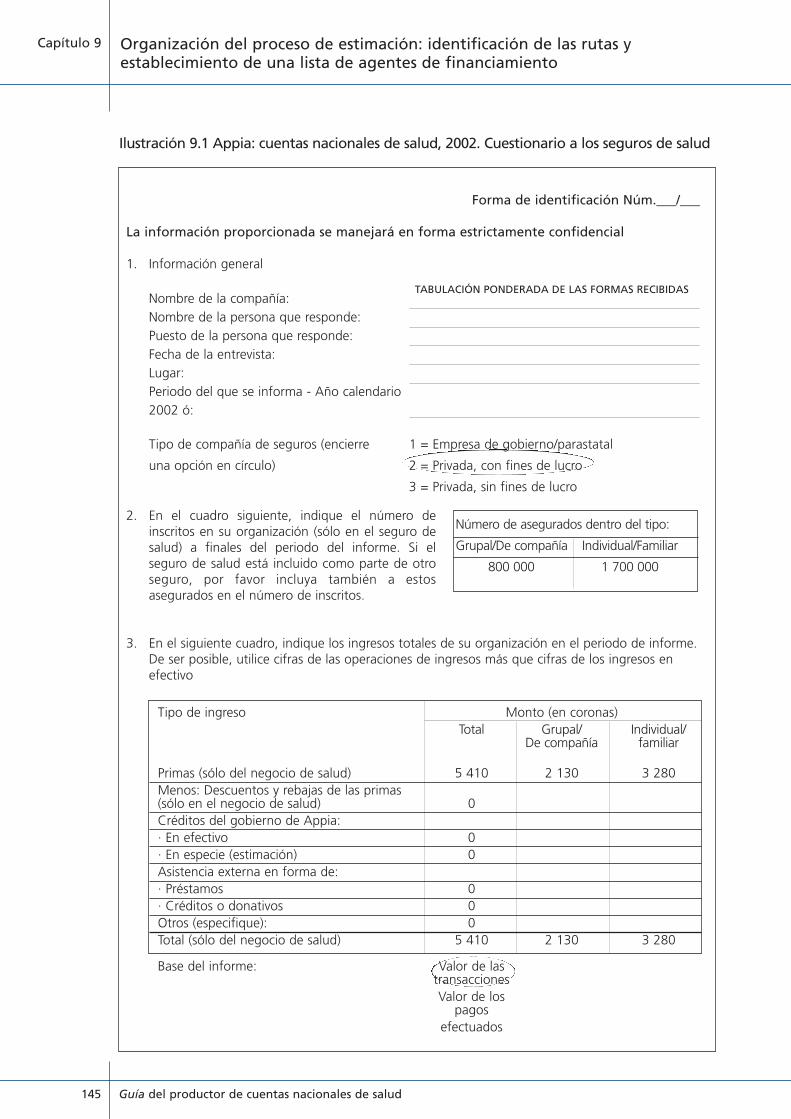

Ilustración 9.1 Appia: cuentas nacionales de salud, 2002 — cuestionario a los seguros de salud ............................................................................................145-146

Ilustración 9.2 Appia: cuentas nacionales de salud, 2002 — encuesta a empleadores ..........147-149

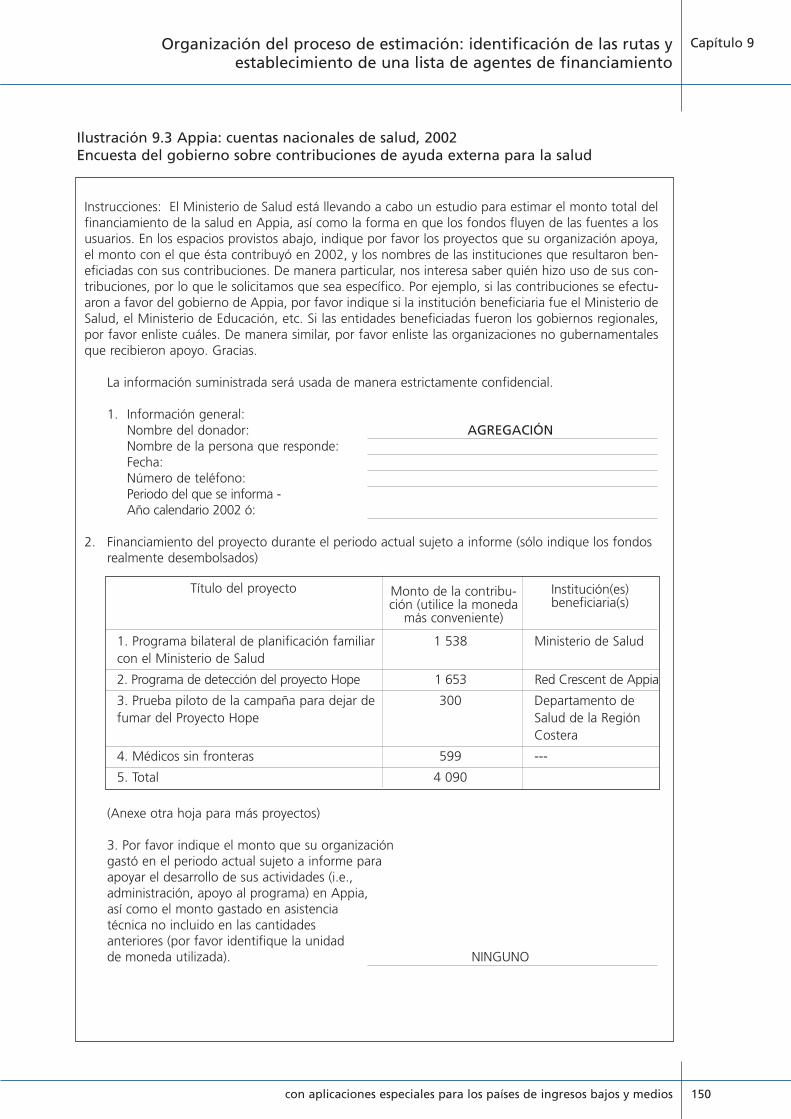

Ilustración 9.3 Appia: cuentas nacionales de salud, 2002 — encuesta del gobierno sobre contribuciones de ayuda externa para la salud ......................................................150

Ilustración 9.4 Appia: cuentas nacionales de salud, 2002 — cuestionario a organizaciones no gubernamentales..............................................................................................151

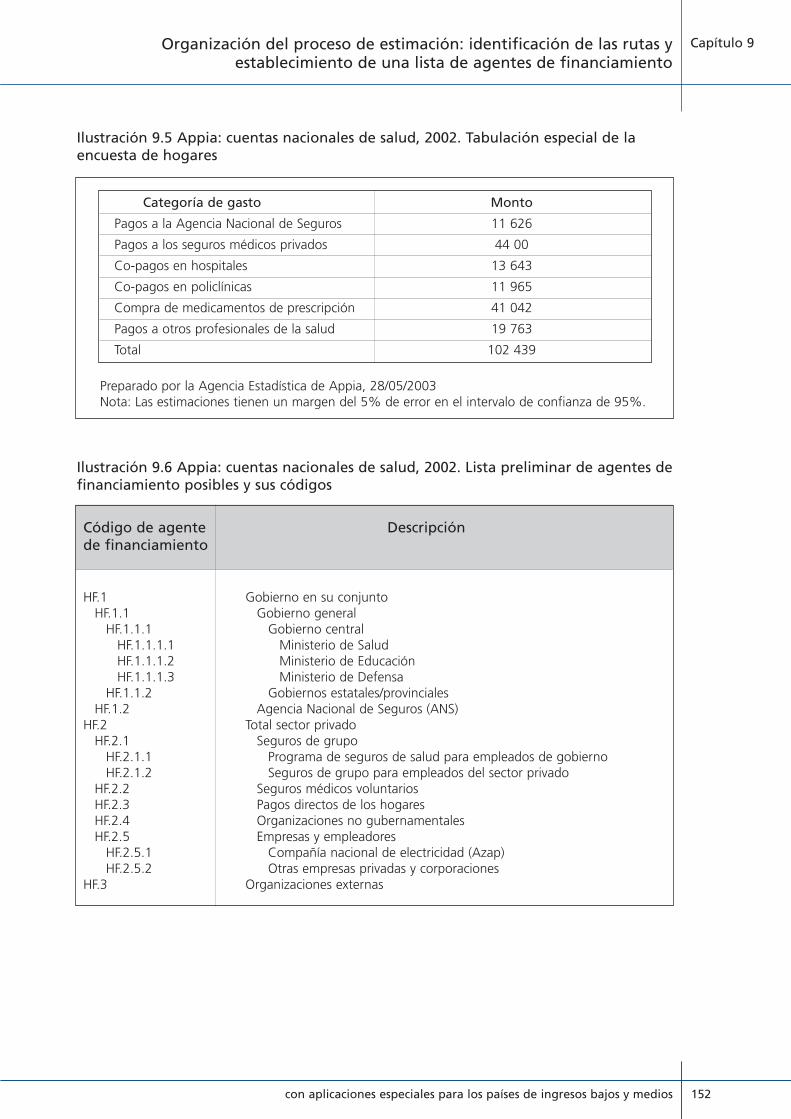

Ilustración 9.5 Appia: cuentas nacionales de salud, 2002 — tabulación especial de la encuesta de hogares..............................................................................................152

Ilustración 9.6 Appia: cuentas nacionales de salud, 2002 — lista preliminar de agentes de financiamiento posibles y sus códigos....................................................................152

Ilustración 10.1 Appia: cuenta T del gasto en salud consolidado del Ministerio de Salud (HF.1.1.1.1) ..................................................................................................163

Ilustración 10.2 Appia: cuentas T del gasto en salud consolidado del Ministerio de Educación y el Ministerio de Defensa (HF.1.1.1.2, HF.1.1.1.3) ................................164

Ilustración 10.3 Appia: gasto en salud del gobierno regional (HF.1.1.2)..........................................164

Ilustración 10.4 Appia: ingreso y gasto consolidados de la Agencia Nacional de Seguros (HF.1.2) ....................................................................................................165

Ilustración 10.5 Appia: gasto en salud de la compañía nacional de electricidad (AZap)(HF.2.1.1) ..............................................................................................................165

Ilustración 10.6 Appia: Fondo de Salud de los Empleados de Gobierno (HF.2.1.1)..........................165

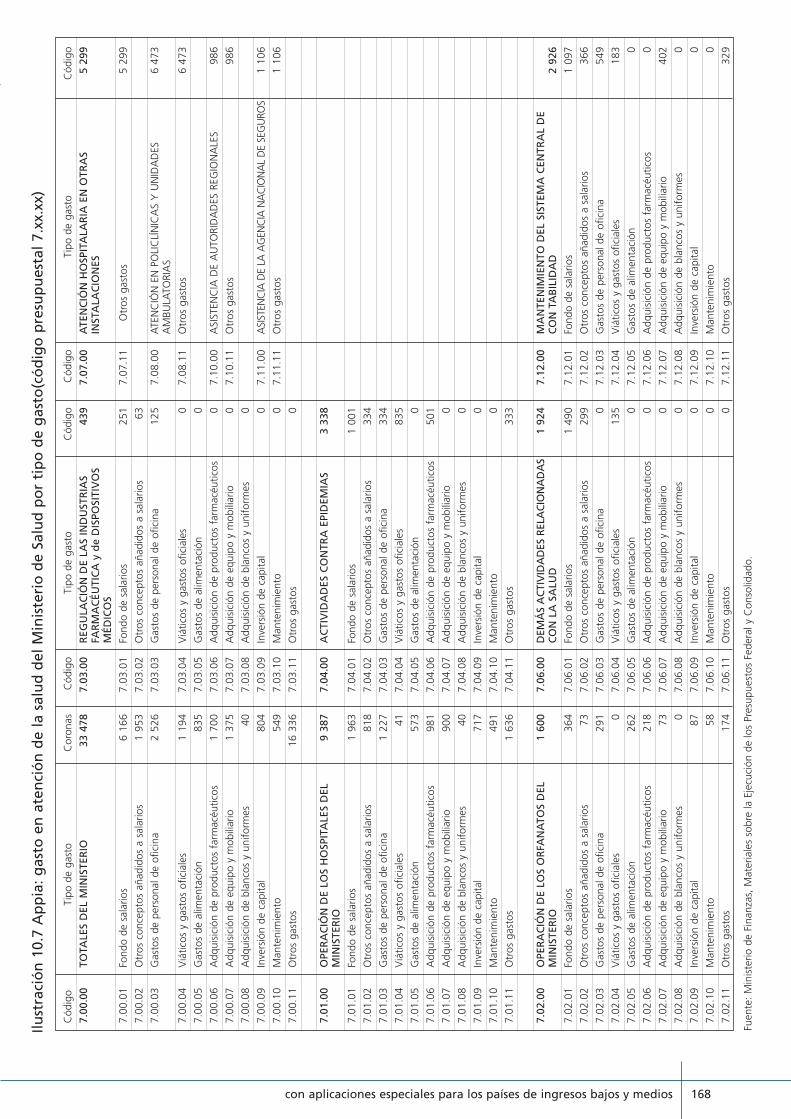

Ilustración 10.7 Appia: gasto en atención de la salud del Ministerio de Salud por tipo de gasto (código presupuestal 7.xx.xx) ......................................................................168

Ilustración 10.8 Appia: hoja de cálculo de los empleadores/empresas privadas (HF.2.5.2) ..............166

Ilustración 10.9 Appia: hoja de cálculo de los hogares (HF.2.3) ......................................................166

Ilustración 10.10 Appia: hoja de cálculo de las organizaciones externas (HF.3) ................................167

Ilustración 10.11 Cuentas nacionales de salud de Appia: lista provisional de agentes de financiamiento y montos gastados ........................................................................167

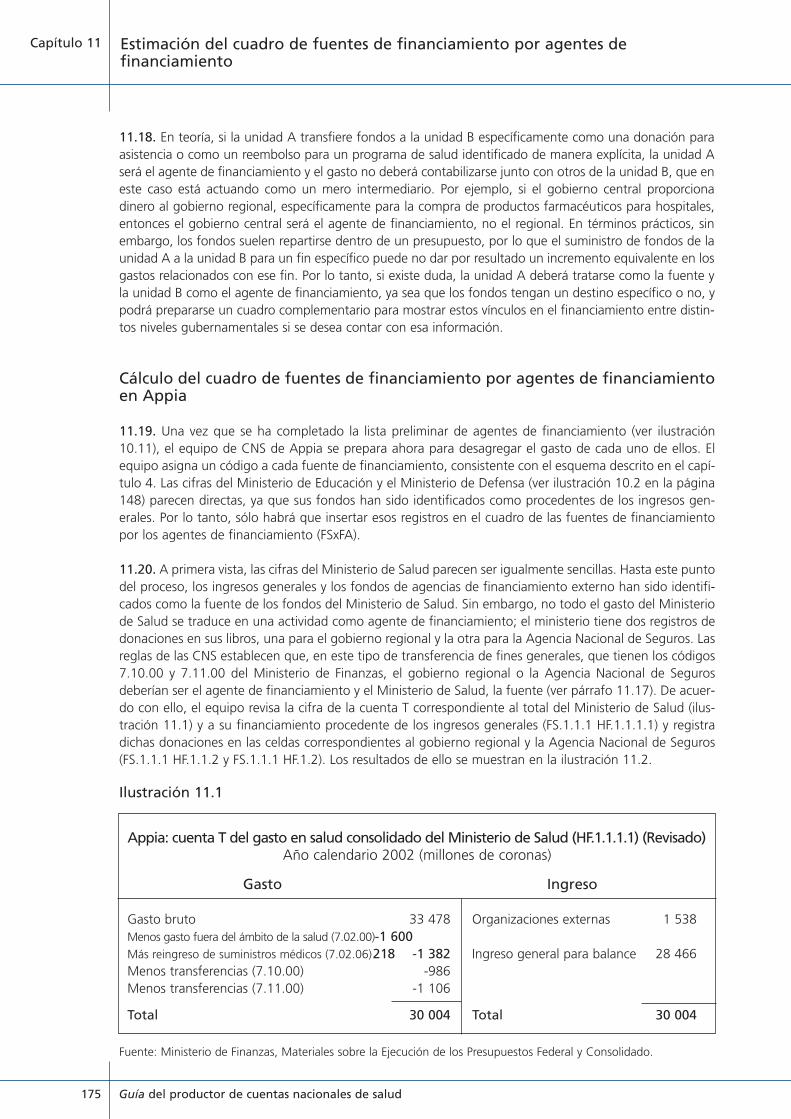

Ilustración 11.1 Appia: cuenta T del gasto en salud consolidado del Ministerio de Salud (HF.1.1.1.1) (Revisado) ..........................................................................................175

Ilustración 11.2 Appia: cuadro de fuentes de financiamiento por agentes de financiamiento (FSxFA) (En preparación, 1) ............................................................176

Ilustración 11.3 Appia: gasto en salud del gobierno regional (HF.1.1.2) (Revisado, 1) ....................177

Ilustración 11.4 Appia: cuadro de fuentes de financiamiento por agentes de financiamiento (FSxFA) (En preparación, 2) ............................................................177

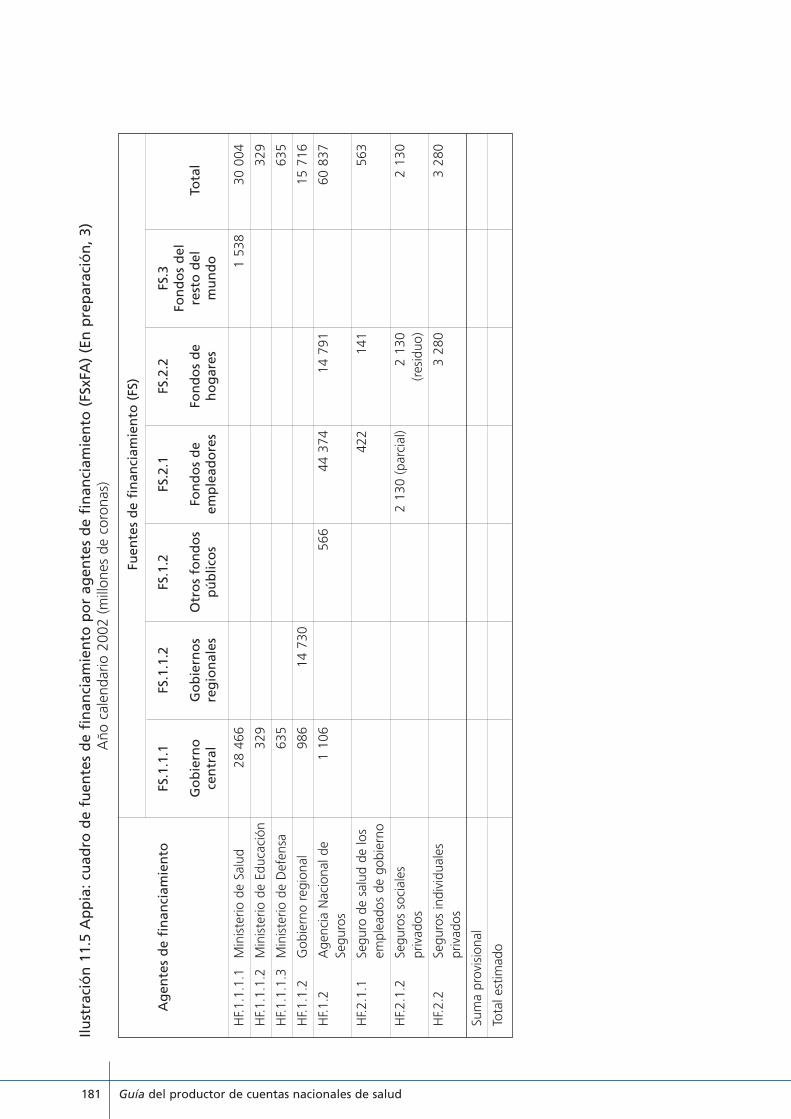

Ilustración 11.5 Appia: cuadro de fuentes de financiamiento por agentes de financiamiento (FSxFA) (En preparación, 3) ............................................................181

Ilustración 11.6 Appia: cuadro de fuentes de financiamiento por agentes de financiamiento (FSxFA) (En preparación, 4) ....................................................................................182

Guía del productor de cuentas nacionales de saludXII

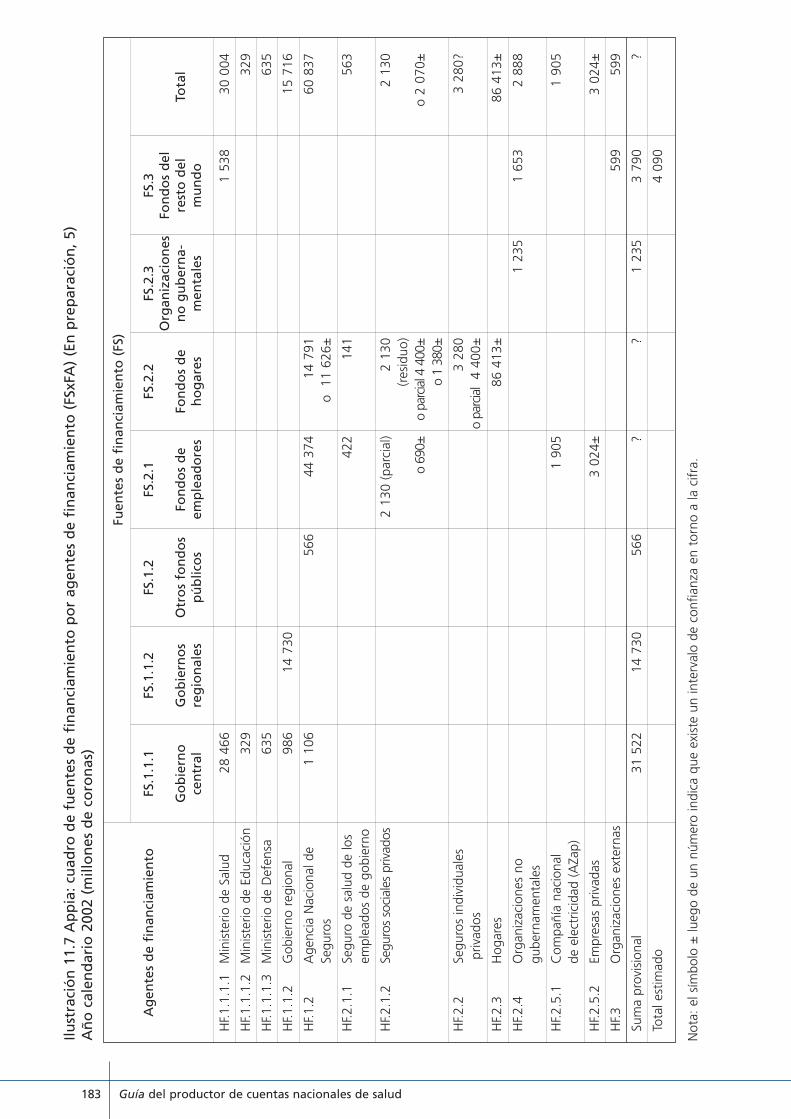

Ilustración 11.7 Appia: cuadro de fuentes de financiamiento por agentes de financiamiento (FSxFA) (En preparación, 5) ............................................................183

Ilustración 11.8 Appia: gasto en salud del gobierno regional (HF.1.1.2) (Revisado, 2) ....................179

Ilustración 11.9 Appia: cuadro de fuentes de financiamiento por agentes de financiamiento - FSxFA (preliminar)........................................................................184

Ilustración 12.1 Appia: asignación del presupuesto del Ministerio de Salud a las clases HP en las cuentas nacionales de salud de Appia....................................................197

Ilustración 12.2 Appia: declaración de gastos consolidados de la Agencia Nacional de Seguros ............................................................................................................197

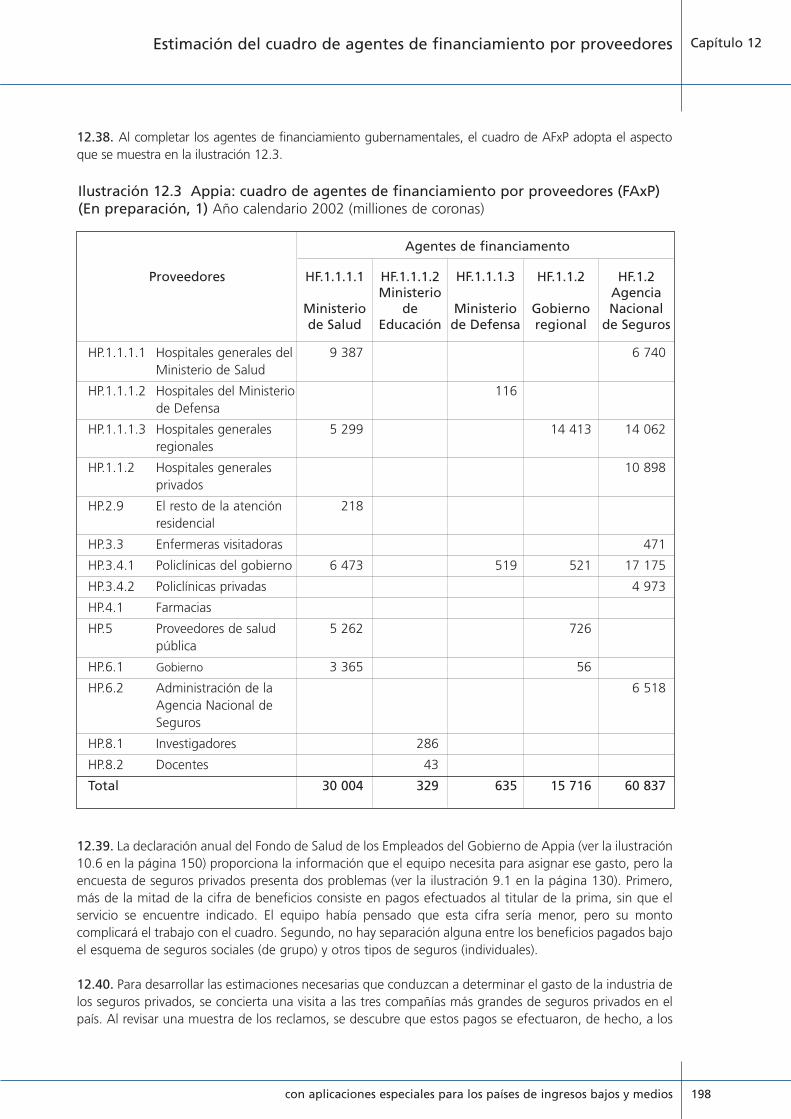

Ilustración 12.3 Appia: cuadro de agentes de financiamiento por proveedores (FAxP) (En preparación, 1) ..............................................................................................198

Ilustración 12.4 Appia: hoja de cálculo de los hogares (HF.2.3) (Revisada, 1) ..................................199

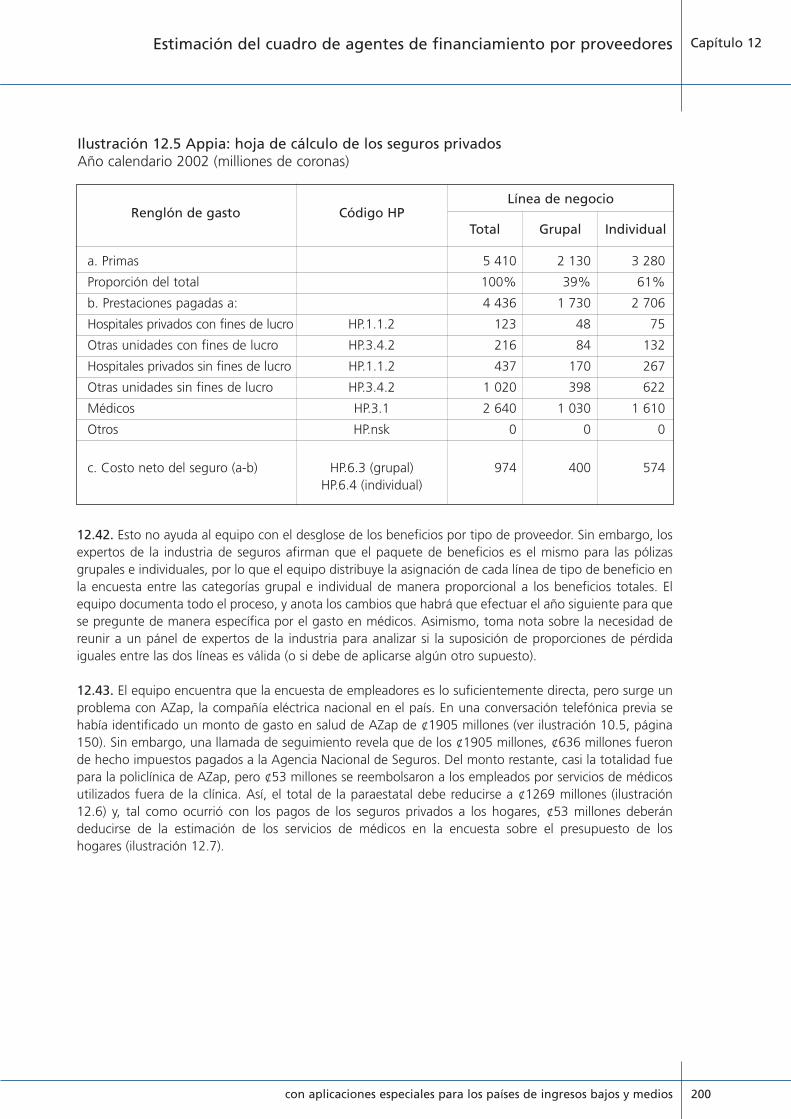

Ilustración 12.5 Appia: hoja de cálculo de los seguros privados......................................................200

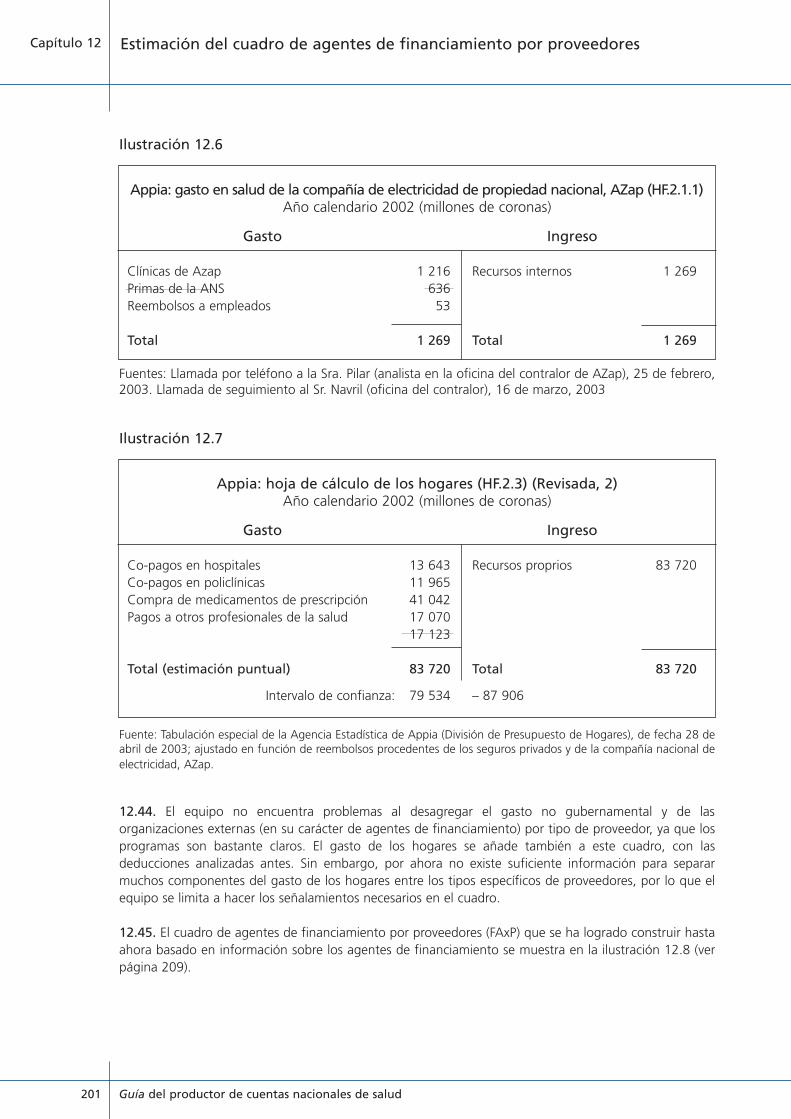

Ilustración 12.6 Appia: gasto en salud de la compañía de electricidad de propiedad nacional, AZap (HF.2.1.1) ......................................................................................201

Ilustración 12.7 Appia: hoja de cálculo de los hogares (HF.2.3) (Revisada, 2) ..................................201

Ilustración 12.8 Appia: cuadro provisional de agentes de financiamiento por proveedores (FAxP) ................................................................................................209

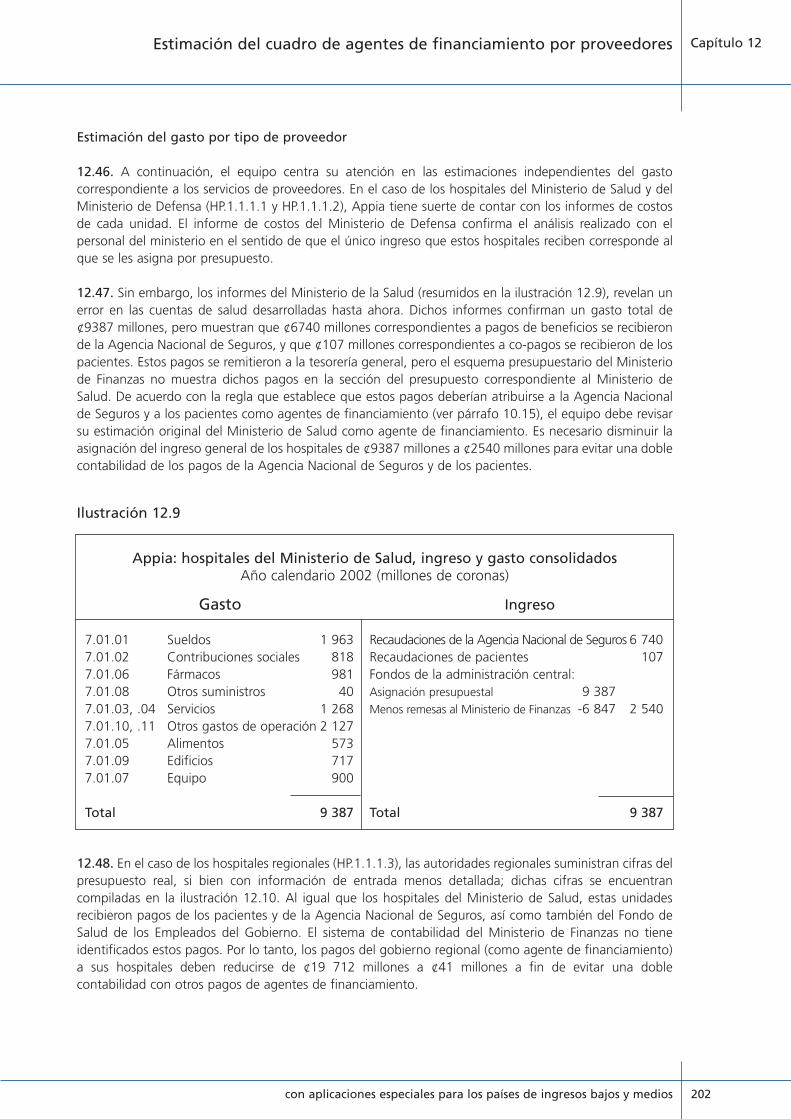

Ilustración 12.9 Appia: hospitales del Ministerio de Salud, ingreso y gasto consolidados................202

Ilustración 12.10 Appia: hospitales regionales, ingreso y gasto consolidados (HP.1.1.1.3) ................203

Ilustración 12.11 Appia: hospitales privados, ingreso y gasto consolidados(HP.1.1.2) ..............................................................................................................203

Ilustración 12.12 Appia: Cuadro de agentes de financiamiento por proveedores (FAxP) (En preparación, 2) ......................................................................................210

Ilustración 12.13 Appia: hoja de cálculo relativa a los pacientes ambulatorios..................................205

Ilustración 12.14 Appia: hoja de cálculo de médicos privados ..........................................................206

Ilustración 12.15 Appia: hoja de cálculo de curanderos tradicionales................................................206

Ilustración 12.16 Appia: cuadro de agentes de financiamiento por proveedores (FAxP) (Preliminar) ..................................................................................................211

Ilustración 12.17 Appia: cuadro actualizado de fuentes de financiamiento por agentes de financiamiento (FSxFA) ........................................................................212

Ilustración 13.1 Appia: establecimiento de correspondencias entre los códigos presupuestales del Ministerio de Finanzas y los códigos ICHA-HC ........................223

Ilustración 13.2 Appia: hoja de cálculo de los hospitales del Ministerio de Salud............................224

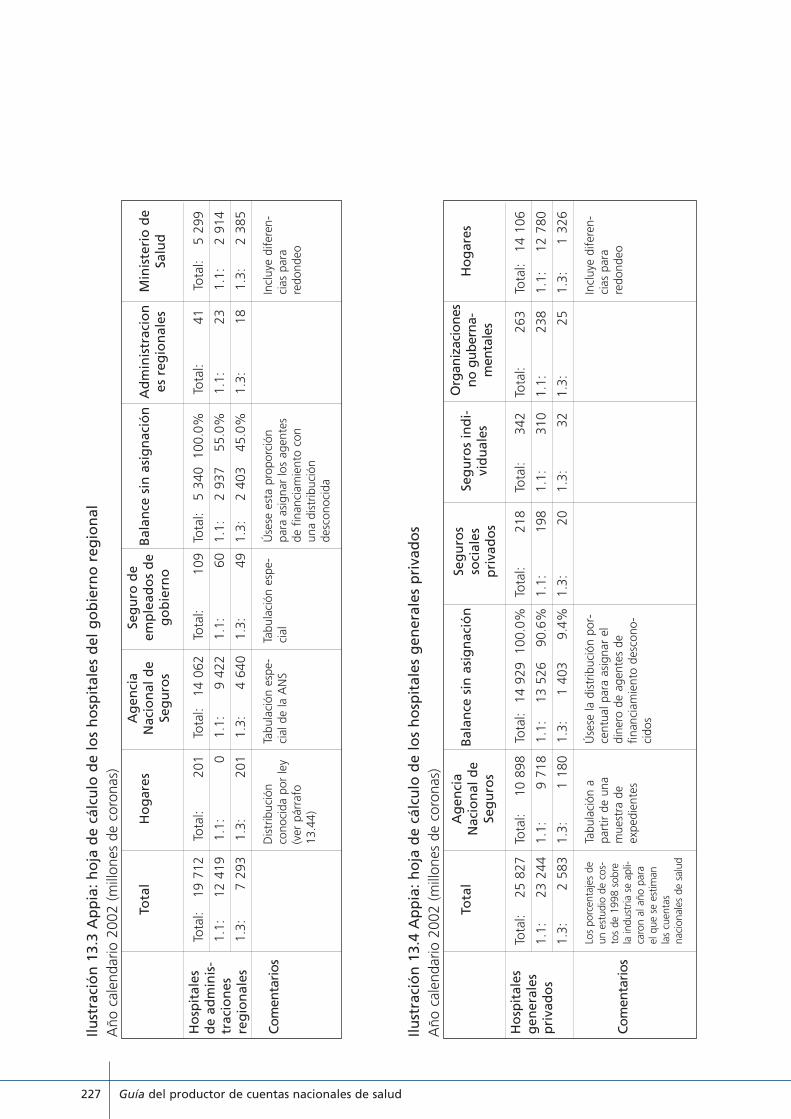

Ilustración 13.3 Appia: hoja de cálculo de los hospitales del gobierno regional ..............................227

Ilustración 13.4 Appia: hoja de cálculo de los hospitales generales privados ..................................227

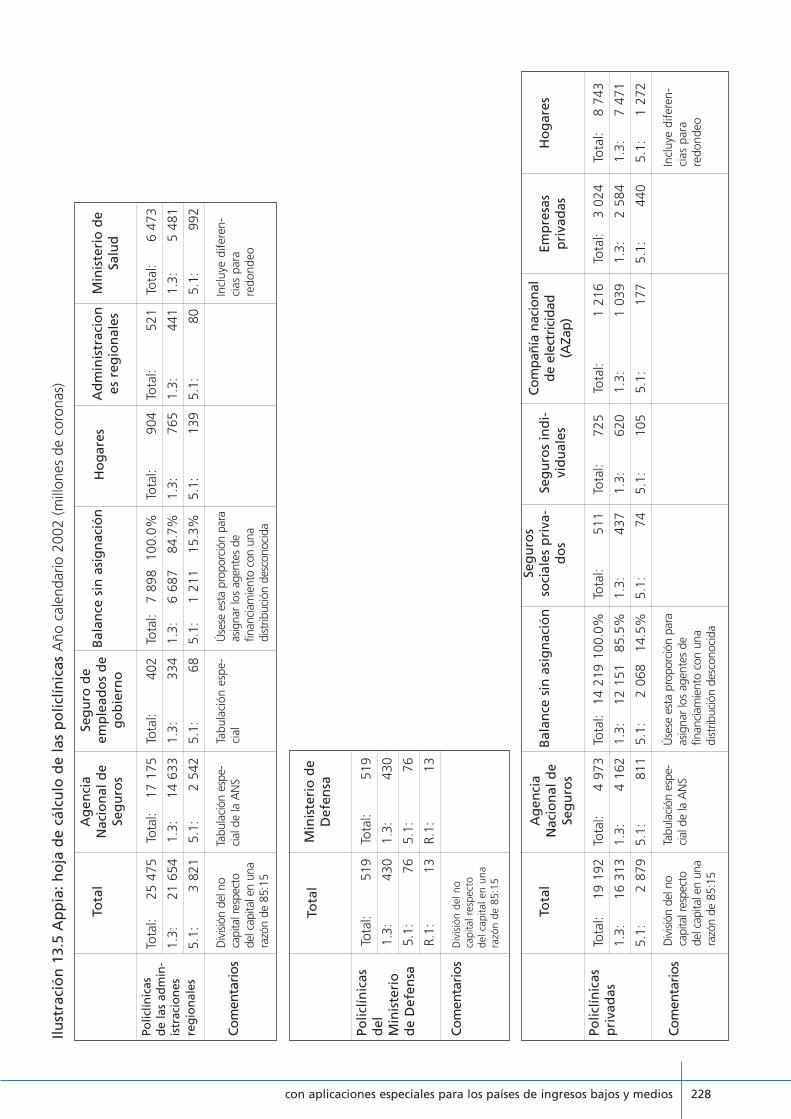

Ilustración 13.5 Appia: hoja de cálculo de las policlínicas ..............................................................228

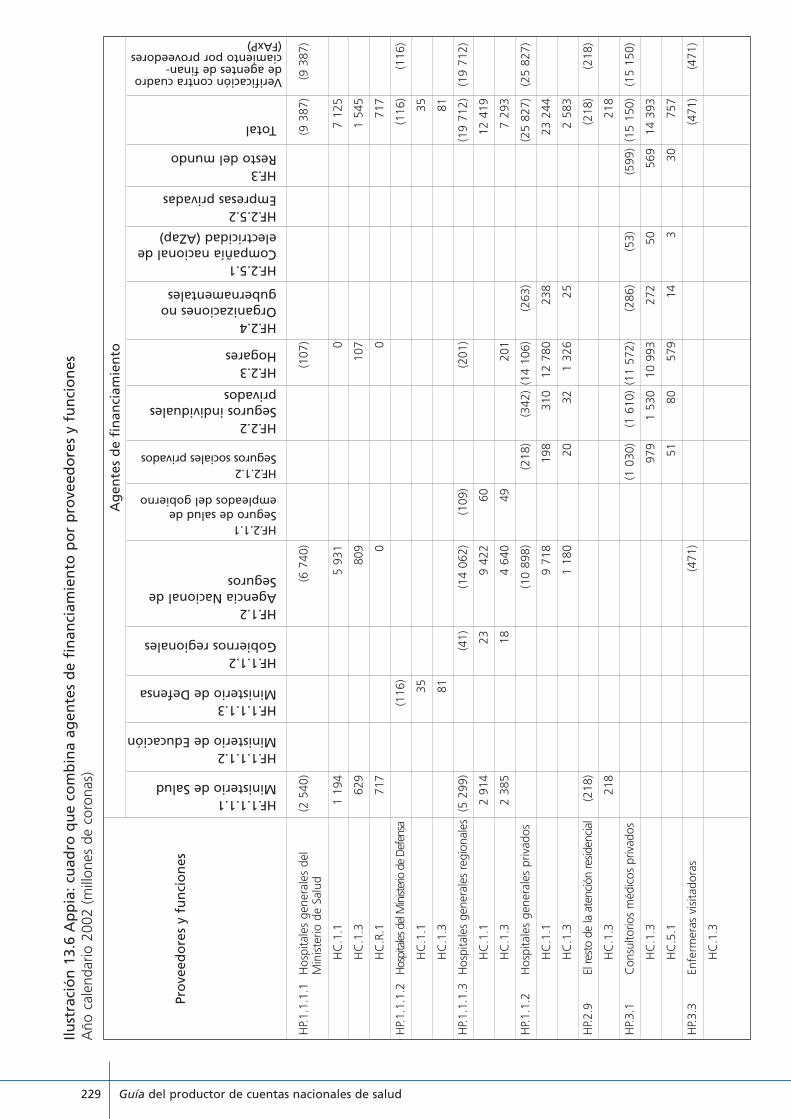

Ilustración 13.6 Appia: cuadro que combina agentes de financiamiento por proveedores y funciones ....................................................................................................229-230

Ilustración 13.7 Appia: cuadro de estimación de proveedores por funciones (PxF) ..........................231

Ilustración 13.8 Appia: cuadro de estimación de agentes de financiamiento por funciones FAxF)......................................................................................................232

Ilustración 14.1 Appia: tabulación especial de la encuesta de hogares ..........................................247

Ilustración 14.2 Appia: hoja de cálculo para determinar la distribución del gasto de los hogares como agente de financiamiento, 2002 ..........................................248

Ilustración 14.3 Appia: hoja de cálculo de la distribución del gasto de los empleadores como agentes de financiamiento, 2002 ................................................................249

Ilustración 14.4 Appia: documento oficial del Ministerio de Salud sobre los efectos de la privatización en el uso de los servicios hospitalarios, 1996–1998 ..........249-250

con aplicaciones especiales para los países de ingresos bajos y medios XIII

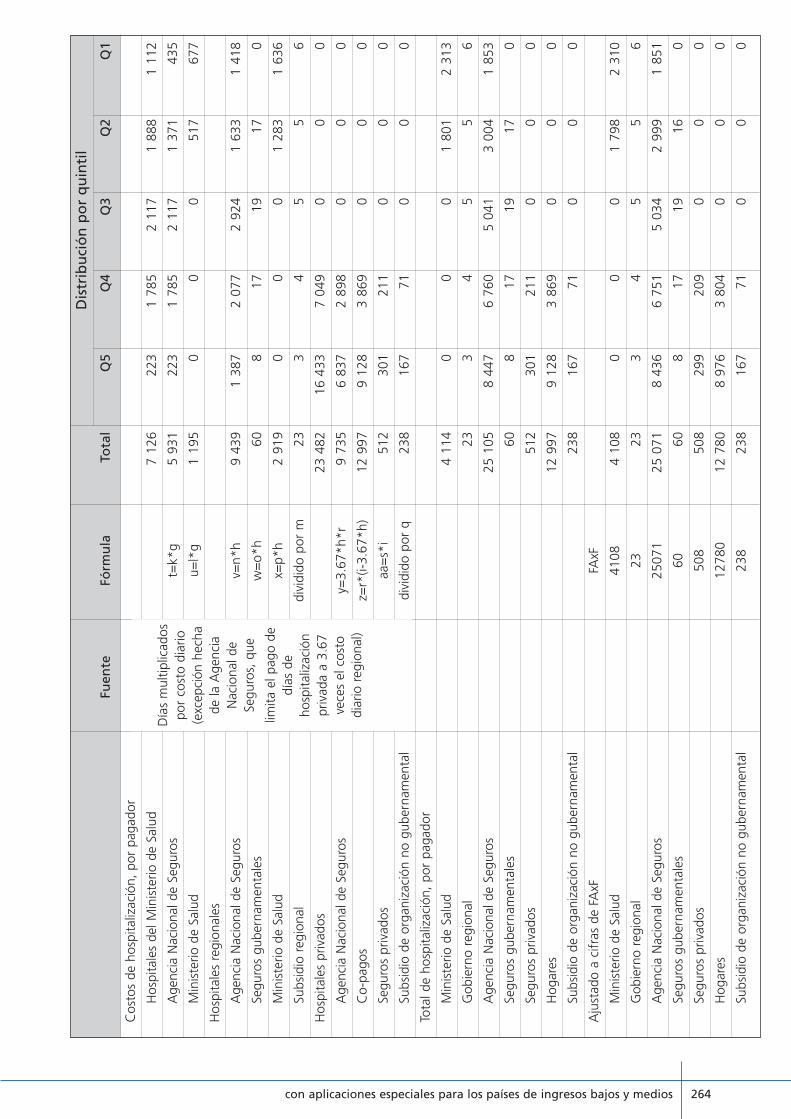

Ilustración 14.5 Appia: hoja de cálculo de la distribución del gasto para pacientes hospitalizados, 2002 ......................................................................................263-264

Ilustración 14.6 Appia: hoja de cálculo de administración ......................................................250-252

Ilustración 14.7 Appia: gasto corriente en salud, por agente de financiamiento y por quintil de gasto de los hogares........................................................................265

Guía del productor de cuentas nacionales de saludXIV

Prólogo

Los avances tecnológicos, las transiciones demográficas, los acelerados cambios que experimentan lospatrones de morbilidad y mortalidad y el surgimiento de problemas de salud pública tales como elVIH/SIDA, son todas situaciones que exigen un uso más eficiente de los recursos y, en muchos casos, unamayor cantidad de éstos. En una amplia gama de países, la atención de la salud es proporcionada por una combinación compleja y cambiante de entidades públicas y privadas (con y sin fines de lucro). En unentorno así, los formuladores de políticas necesitan información nacional confiable sobre las fuentes y losusos de los fondos para la salud; adicionalmente, esta información deberá ser, de preferencia, comparable con la de otros países, a fin de mejorar el desempeño del sistema de salud.

Las cuentas nacionales de salud (CNS) ayudan a suministrar dicha información; describen el uso real delos recursos en el sistema de salud. Cuando se instrumentan de manera regular, las CNS ayudan a rastrearlas tendencias del gasto en salud, un elemento esencial para el monitoreo y la evaluación de la atenciónde la salud. La metodología de las CNS puede también usarse para realizar proyecciones financieras de losrequerimientos del sistema de salud de un país. Por ultimo, ofrecen la posibilidad de comparar los gastosdel sistema de salud de un país con los de otros países, lo que reviste un valor particular cuando se tratade establecer objetivos de desempeño y revisiones de referencias.

Al tiempo que la comunidad mundial busca formas para aliviar la pobreza en el mundo y asegurar unamejor salud en los países de ingresos bajos y medios, las CNS proporcionan una base para rastrear losrecursos externos que han sido destinados al sector salud. Las cuentas de salud pueden facilitar el monitoreo de la aplicación de recursos en el contexto de iniciativas tales como la Estrategia de Reducciónde la Pobreza, y pueden ayudar a rastrear el uso de recursos para la consecución de las Metas deDesarrollo del Milenio y en otras iniciativas globales.

Las cuentas nacionales de salud están diseñadas para dar una respuesta a preguntas concisas acerca delsistema de salud de un país; ofrecen una compilación y una radiografía sistemática del gasto en salud;pueden rastrear cuánto se está gastando, dónde se está gastando, en qué se está gastando y para quién,los cambios que estos conceptos han experimentado en el tiempo y cómo se comparan con el gasto enpaíses que enfrentan condiciones similares. Las CNS constituyen una parte esencial en la evaluación deléxito de un sistema de salud y en la identificación de oportunidades de mejoramiento. En el largo plazo,un país puede institucionalizar el proceso de las cuentas de salud y producir una serie temporal de cuadrosestandarizados, lo que le permitirá una evaluación más a fondo del avance logrado hacia los objetivosnacionales del sistema de salud.

La Organización Mundial de la Salud, el Banco Mundial, la Agencia de los Estados Unidos para elDesarrollo Internacional y otras instituciones socias unieron esfuerzos para producir esta Guía con el finde ayudar a los países a emprender la medición de sus gastos nacionales en salud. La preparación de estaGuía se vio beneficiada por una estrecha colaboración con la Organización de Cooperación y DesarrolloEconómicos, cuyo manual intitulado A system of health accounts (Sistema de cuentas de salud) sirvió debase para la presente Guía. Nuestro propósito es ofrecer un recurso que permita a los equipos nacionalesde contadores de la salud aprovechar la experiencia común de aquellos que ya se han embarcado en larealización de ejercicios de CNS, así como iniciar un diálogo que pueda conducir al establecimiento deestándares internacionales en la medición del gasto en salud.

Guía del productor de cuentas nacionales de salud

con aplicaciones especiales para los países de ingresos bajos y medios XV

Prólogo

Esperamos que esta Guía -y sus futuras actualizaciones- facilite la tarea a los países interesados en iniciarun ejercicio de contabilidad nacional de la salud. Confiamos en que sea de utilidad como un recurso práctico para la capacitación de los contadores de la salud. La Guía refleja un consenso entre muchos delos expertos más destacados en el campo de la contabilidad nacional de la salud, si bien reconocemosabiertamente que cada nuevo conjunto de CNS producidas da lugar a una nueva serie de preguntas acerca de la forma correcta de contabilizar gastos específicos. Así, la Guía representa los primeros pasosde una jornada, no su destino final.

Christopher J.L.MurrayExecutive DirectorEvidence and Information for PolicyWorld Health Organization

Robert HolzmannActing Vice PresidentHuman Development NetworkWorld Bank

Anne PetersenAssistant AdministratorBureau for Global HealthUnited States Agency for International Development

Guía del productor de cuentas nacionales de saludXVI

Prefacio

Las cuentas nacionales de salud (CNS) consisten en un monitoreo sistemático, integral y consistente delflujo de recursos en el sistema de salud de un país. Constituyen una herramienta diseñada específicamentepara suministrar información al proceso de las políticas de salud, incluyendo el diseño y la instrumentaciónde políticas, el diálogo político, y el monitoreo y la evaluación de las intervenciones de atención de lasalud. Suministran información científica para ayudar a los formuladores de políticas, los actores estratégicos no gubernamentales y los administradores a tomar mejores decisiones en sus esfuerzos pormejorar el desempeño del sistema de salud.

Esta Guía aprovecha el amplio trabajo sobre estándares para las cuentas de salud, emprendido por laOrganización de Cooperación y Desarrollo Económicos (OCDE). Diez años de arduo trabajo por parte deexpertos nacionales en cuentas de salud de los países miembros de la OCDE culminaron, en el año 2000,con la publicación de A system of health accounts (Sistema de cuentas de salud), manual de la OCDE quepropone una serie de clasificaciones y dimensiones para ser usadas en la contabilidad de la salud. Losestándares propuestos en el sistema de cuentas de salud (SCS) de la OCDE han sido adoptados por laUnión Europea como las metas hacia las que deben dirigir su trabajo los estados miembro, y muchos países no miembros de la OCDE han decidido usar también estos estándares como la base de sus cuentas. El esquema SCS puede relacionarse con otros esquemas de cuentas nacionales, lo que puedeayudar en la instrumentación de las cuentas de salud. Con el tiempo, el esquema SCS podría evolucionarhacia un estándar auténticamente internacional para las cuentas de salud. Esta Guía anima a los países afundamentar sus cuentas en los estándares SCS, en especial si desean hacer uso de un esquema quefacilite la comparación internacional.

La presente Guía difiere de los estándares SCS en diversas formas. La mayoría de las diferencias sonmenores, y han sido adoptadas para facilitar la aplicación de las reglas de contabilidad de la salud a lospaíses de ingresos bajos y medios. No obstante, la Guía se aleja de los estándares SCS en un aspecto significativo. En el sistema de cuentas de salud de la OCDE, los límites establecidos alrededor de una seriede actividades que designan el gasto en salud circunscriben aquellas actividades “desempeñadas ya seapor instituciones o individuos… mediante la aplicación de conocimientos y tecnología de carácter médico, paramédico y de enfermería”. Esta Guía considera como gasto en salud todos aquellos gastosderivados de actividades cuyo propósito primordial es el fomento, la restauración o el mantenimiento dela salud de una nación y de los individuos. Esta definición más amplia incluye la medicina tradicional y eldesarrollo de infraestructura (que en el esquema SCS reciben únicamente un tratamiento a nivel de mención). Aun en una fase de arranque, se alienta ampliamente a los contadores de la salud a que estructuren su trabajo de forma que éste les permita la estimación de los conceptos de gasto en salud deSCS, independientemente de que éstos difieran de los conceptos elegidos de acuerdo con los fines de laspolíticas nacionales.

Las cuentas de salud descritas en este Guía poseen características que son vitales para que puedan serusadas con éxito para fines de desarrollo y evaluación de políticas. Son cuentas integrales, que cubren latotalidad del sistema de salud y todas las entidades que actúan en éste o se benefician del mismo; sonconsistentes dado que hacen uso de definiciones, conceptos y principios que son los mismos para cadaentidad y transacción medidas; son comparables en el tiempo y el espacio pues permiten la evaluación decambios en el gasto en salud en el curso de los años y de diferencias en la experiencia entre las diferentesentidades geopolíticas; son compatibles con otros sistemas de medición de agregados económicos, deforma que el gasto en salud pueda ser examinado en un contexto económico global; son oportunas, yaque ofrecen información concisa y de utilidad cuando los formuladores de políticas la requieren; son precisas, de manera que los formuladores de políticas pueden usar con seguridad la información que contienen para la toma de decisiones fundamentadas; son sensibles a las preocupaciones de política, puesproporcionan información con el nivel de detalle necesario para la buena planeación macroeconómica; yson replicables dado que ofrecen a los usuarios la apertura necesaria para evaluar la validez de las cifrasque contienen y, al personal, para actualizarlas y ampliarlas.

con aplicaciones especiales para los países de ingresos bajos y medios XVII

Prefacio

No podemos insistir lo suficiente en la importancia de institucionalizar las cuentas de salud de una nación.Por “institucionalización” nos referimos a contar con un “hogar” organizacional establecido y una capacidad técnica estable para desarrollar estimaciones sobre el gasto en curso. La experiencia alrededordel mundo ha mostrado que una serie temporal de estimaciones del gasto nacional en salud es infinitamente superior a un ejercicio de una sola ocasión. Una serie temporal ofrece un contexto de tiempo invaluable en el que los analistas de política pueden examinar las cifras de un año determinado y,por esa vía, identificar patrones de las tendencias en el financimiento y el consumo que sirvan para evaluar los avances hacia la consecución de los objetivos del sistema de salud. El desarrollo de estimaciones consistentes y comparables requiere de métodos y datos igualmente consistentes y estables,que a su vez dependen en gran medida de que el equipo de cuentas de salud cuente con una sedeestable. La experiencia global ha mostrado también que dicha sede es más eficaz cuando se ubica dentrodel gobierno central.

Una parte crítica del proceso de institucionalización es el desarrollo de una base de datos sólida que puedausarse para preparar las cuentas de salud. De hecho, las fases iniciales del proyecto de contabilidad de lasalud en cualquier país se abocan por igual a la preparación de estimaciones del gasto nacional de saludy a la organización y evaluación de los datos disponibles para el proyecto. La experiencia mundial hamostrado que el desarrollo de un catálogo de información y la identificación de información faltante y dedebilidades en los datos disponibles son pasos absolutamente esenciales en la preparación y la preservación de cuentas de salud de calidad. En esencia, este trabajo refleja los costos fijos implicados enla producción de las cuentas de salud, y muestra cómo la inversión sobre una base adecuada ayudará areducir el costo de cada ciclo subsiguiente de estimaciones.

El esquema planteado en esta Guía es sólo un paso inicial en el desarrollo de cuentas de salud comparables en el nivel internacional. La mayoría de los países podrán lograr lo que aquí se describe enel corto plazo, si bien quizá con un esfuerzo considerable; para otros países, ello representará una metade mediano plazo. No existe un solo sistema de salud que sea por completo comparable con ningún otro,así como tampoco existen dos cuentas de salud que sean por completo comparables entre sí. Esta Guíaconstituye un paso importante en el camino hacia un acuerdo internacional sobre los estándares y lasprácticas que puedan describir los flujos financieros a lo largo del sistema de salud de una nación, asícomo el efecto de dichos flujos en la salud de la población.

Al igual que la contabilidad de la salud en sí, el contenido de esta Guía debe ser visto como un trabajo enmarcha. Los autores han intentado decantar las mejores prácticas de los contadores de la salud en todoel mundo, pero esta Guía sólo puede ser una instantánea de lo que se conoce y se hace. El intercambioactivo de ideas, experiencias y estudios de caso a nivel internacional permitirá a los contadores de la saludla concentración de sus conocimientos y energía para mejorar su trabajo, así como para establecer y refinar su destreza en el campo de la contabilidad de la salud. Esta Guía habrá cumplido con su cometido en la medida en que ayude a establecer el escenario para llevar a cabo esta actividad. Asimismo,dicho cometido se encontrará más que satisfecho en la medida en que las lecciones aprendidas en países que desarrollan cuentas de salud puedan usarse para mejorar la Guía.

Guía del productor de cuentas nacionales de saludXVIII Guía del productor de cuentas nacionales de salud

con aplicaciones especiales para los países de ingresos bajos y medios XIX

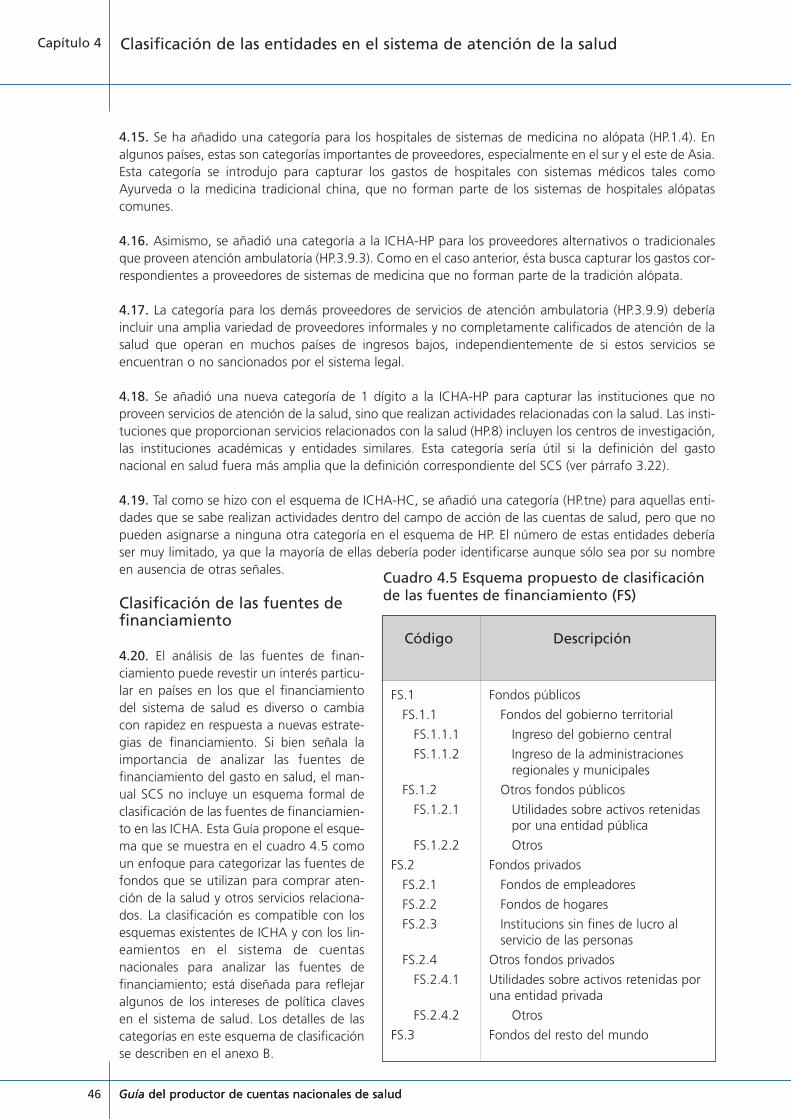

Reconocimientos

La producción de esta Guía fue financiada por la Organización Mundial de la Salud (OMS) (con el apoyode fondos de Japón y los Países Bajos), el Banco Mundial (con el apoyo del Norwegian Trust Fund), y laAgencia de los Estados Unidos para el Desarrollo Internacional (USAID, por sus siglas en inglés), a travésde su iniciativa Partnerships for Health Reform Project. La Organización de Cooperación y DesarrolloEconómicos (OCDE) auspició la realización de tres reuniones del comité directivo en su sede, y la AgenciaSueca de Desarrollo Internacional actuó como la institución anfitriona de una reunión de patrocinadores,colaboradores y equipos seleccionados de CNS, al tiempo que financió la consultoría de CatharinaHjortsberg. La participación de Ravindra Rannan-Eliya fue financiada parcialmente por la Red de CuentasNacionales de Salud de Asia-Pacífico, a través de un donativo otorgado por la Fundación Rockefeller.

La experiencia y el conocimiento colectivos de numerosos colaboradores se reunió en un volumen único,tarea que estuvo a cargo de dos editores técnicos: por un lado, Peter Berman y su equipo, mediante uncontrato del Banco Mundial y la OMS con la Universidad Harvard; por el otro, Daniel Waldo, mediantecontrato celebrado con la OMS. La producción final de la Guía se llevó a cabo bajo la conducción de KeiKawabata, con el apoyo de Richard Poe. Las fases iniciales del proceso de producción contaron con elapoyo de Claudia Corra, Nathalie Etomba, Anna Moore, Kitt Rasmussen, Terri Saint-Amour y Edith Asio.

Los principales autores participantes fueron Peter Berman, Patricia Hernández, Jean-Pierre Poullier,Ravindra Rannan-Eliya y Daniel Waldo, quien también desarrolló los ejemplos de Appia utilizados en laGuía. Ésta contó también con la colaboración de Tania Dmytraczenko, Catharina Hjortsberg, Kei Kawabata, A.K. Nandakumar e Ibrahim Shehata.

Se recibieron comentarios de D. Bayarsaikhan, Paolo Belli, Logan Brenzel, Susna De, Lorenzo Figliuoli,Charu Garg, Robert Gillingham, Manfred Huber, Stephan Jost, Ruth Levine, Akiko Maeda, TakondwaMwase, Eva Oroscz, Remis Prokhorskas, Magdalena Rathe, Belgacem Sabri, Hossein Salehi, GeorgeSchieber, U Than Sein, Mehtap Tatar y Andrew Thompson. Varios aspectos de la Guía fueron sometidos arevisión o prueba en diversos cursos, talleres, simposios, conferencias y capacitación de países en CNS acargo de los autores y patrocinadores de esta Guía. Se contó asimismo con la orientación de un comitédirectivo integrado por Peter Berman, Karen Cavanaugh, Robert Emrey, Manfred Huber, Kei Kawabata,John Langenbrunner, A.K. Nandakumar, Jean-Pierre Poullier, Alexander S. Preker, Ibrahim Saeta y Daniel Waldo.

Manfred Huber, de la OCDE, proporcionó apoyo técnico a los autores a fin de asegurar que se mantuvierala máxima consistencia posible con A system of health accounts (Sistema de cuentas de Salud), el manual de la OCDE en el que se basa la Guía. Los cimientos de esta Guía se encuentran construidos sobreel trabajo pionero de Jean-Pierre Poullier, quien inició con esta labor en la OCDE en los años de 1970. Hoyen día, el ámbito de concentración de conocimiento experto se ha ampliado, y esta Guía refleja lapreparación y experiencia colectivas de muchas personas dedicadas al trabajo de la contabilidad de lasalud en países de ingresos bajos y medios.

Guía del productor de cuentas nacionales de saludXX

Capítulo 1 Introducción a las cuentas nacionales

de salud y a esta Guía

con aplicaciones especiales para los países de ingresos bajos y medios 1

Introducción a las cuentas nacionales de salud y a esta Guía

Guía del productor de cuentas nacionales de salud

Capítulo 1

2

1.01. El objetivo de esta Guía para producir cuentas nacionales de salud es ofrecer la información conceptual y práctica requerida para establecer e instrumentar las cuentas nacionales de salud (CNS) deun país. La Guía refleja el desarrollo en los estándares internacionales y la mejor experiencia práctica queha derivado de la realización de esfuerzos reales en el mundo con el fin de preparar cuentas nacionalespertinentes y de utilidad. La Guía ha sido diseñada para ser utilizada por analistas que deben estimar elmonto y las características del gasto en salud en su país, así como por los directivos de la salud o los planificadores que supervisan a dichos directivos.

1.02. Dicho de manera simple, las CNS son un conjunto de cuadros en los que se encuentran organizados los distintos aspectos del gasto en salud de una nación. El cuadro 1.1 muestra un ejemplo deello (ver página 10). Lo que distingue las cuentas de salud de otras formas de revisión de gasto es una ovarias de las siguientes consideraciones:

• una clasificación rigurosa de los tipos y los propósitos de todos los gastos y de todos los actores en el sistema de salud;

• una contabilidad completa de todo el gasto destinado a la salud, independientemente de su origen, destino u objeto del gasto;

• un acercamiento riguroso a la recolección, catalogación y estimación de todos los flujos de dinero relacionados con el gasto en salud;

• una estructura que busca el análisis continuo (en oposición a los estudios de una sola ocasión).

1.03. Cuando se construyen de manera adecuada, las cuentas de salud de una nación complementan otros sistemas de información a fin de proporcionar un panorama más completo deldesempeño del sistema de salud. Dada la similitud entre los conceptos de medición que subyacen a las CNS y el sistema de cuentas nacionales utilizado para estimar el producto interno bruto deun país, las cuentas de salud pueden usarse para arrojar luz sobre la relación entre el gasto en salud y laproducción total de la economía. Dada la forma en que se exhibe el financiamiento, las cuentas de saludpueden ayudar a entender los papeles que desempeña el gobierno, la industria, los hogares y las organizaciones externas (tales como la Cruz Roja o Red Crescent) en el pago de la atención de la salud.Considerando su dependencia de clasificaciones estandarizadas de proveedores y funciones, las CNS ilustran los vínculos entre el financiamiento, la prestación y los resultados de los servicios y bienes de salud.

Las cuentas nacionales de salud en el contexto de los sistemas de salud y de lamedición del desempeño del sistema de salud

1.04. Dado que el objetivo principal del desarrollo de las cuentas de salud es apoyar la gobernancia y la toma de decisiones del sistema de salud, resultará útil, para iniciar, aclarar por qué esimportante desarrollar CNS y de qué forma pueden éstas ayudar a la consecución de los objetivos del sistema de salud.

1.05. Todas las naciones cuentan con sistemas de salud, los cuales han sido descritos como “todas lasactividades cuyo propósito primordial es fomentar, restaurar o mantener la salud” (1). Ya sea que se lleguea ellos mediante una creación consciente o por simple evolución, los sistemas de salud existen con el finde producir beneficios para las sociedades y sus ciudadanos. Un sistema de salud moviliza y canaliza recursos hacia las instituciones y los utiliza con fines de consumo individual o social. Este consumo debienes y servicios produce un flujo de beneficios para la población, mismo que conduce a un nuevo nivelo condición de salud.

Introducción a las cuentas nacionales de salud y a esta Guía Capítulo 1

con aplicaciones especiales para los países de ingresos bajos y medios 3

1.06. El desempeño del sistema de salud refleja una serie de facetas de su operación. Una de éstas es elefecto del sistema en la salud de la población. Otra es el grado en que los mecanismos de financiamientoy de riesgo mancomunado permiten una protección financiera de la carga económica de la enfermedad yprevienen el empobrecimiento que resulta de los gastos catastróficos en atención de la salud. Existen otrasdimensiones también, tales como la capacidad de respuesta de los sistemas de salud ante la gente a la queatienden en cuestiones tales como el respeto a la dignidad y la privacidad. El desempeño del sistema desalud debe evaluarse no sólo en términos del nivel de beneficios conseguidos, sino también en función desu distribución en las sociedades. Si el sistema de salud de una nación puede concebirse como una respuesta de la sociedad frente al deseo de sus ciudadanos para lograr ciertos beneficios o resultados y para que dichos beneficios se distribuyan de manera justa, el desempeño del sistema de saludse referirá a qué tan bien se logran estos objetivos en el sistema.

Las cuentas nacionales de salud como un insumo para mejorar el desempeño delsistema de salud

1.07. Los gobiernos y otras entidades pueden usar las cuentas de salud de diferentes maneras. Ademásde contar con un panorama global del estado financiero del sistema de salud, las cuentas de salud pueden proporcionar información pertinente para diseñar mejores políticas para el sistema de salud. De acuerdo con la experiencia, los países que han desarrollado y utilizado las cuentasde salud las han encontrado de gran utilidad para responder a preguntas tales como las que se enlistan acontinuación:

1.08. ¿Cómo se movilizan y administran los recursos para el sistema de salud? Las cuentas de salud proporcionan la base para evaluar el grado de adecuación de los recursos disponibles para el sistema desalud, así como para concebir estrategias que permitan incrementar los recursos disponibles. Asimismo,indican los tipos de estructuras sociales en los sectores público y privado que han sido creadas para atraer,organizar y mancomunar fondos, así como para pagar por la producción de los bienes y servicios de salud.

1.09. ¿Quién paga y cuánto se paga por la atención de la salud? El conocimiento acerca de quién financiala atención de la salud y qué tan relativa es la carga financiera respecto de sus medios ilustra la naturaleza de la protección financiera y la justicia de la carga financiera. El conocimiento de quiéncontribuye al gasto en salud constituye también una valiosa información para el diseño de las políticas y lasintervenciones. Por ejemplo, muchos países están descentralizando sus finanzas públicas y están dependiendo cada vez más del financiamiento provincial y municipal para cubrir los servicios sociales. Lascuentas de salud pueden mostrar también qué tan bien y qué tan justamente esos arreglos logran mancomunar riesgos para toda la población. Asimismo, pueden esclarecer de qué manera las institucionesque pagan o compran atención de la salud compensan a los proveedores y con qué efecto.

1.10. ¿Quién proporciona los bienes y servicios y qué recursos utilizan para ello? Las respuestas a estas preguntas describen la asignación del gasto a los diferentes tipos de proveedores y a los factores de producciónutilizados en el sistema. Estas son dimensiones de la planeación económica y del análisis de la eficienciaeconómica, ambas importantes consideraciones para la toma de decisiones.

1.11. ¿Cómo se distribuyen los fondos de la atención de la salud entre los diferentes servicios, intervenciones y actividades que produce el sistema de salud? Las cuentas de salud muestran lo que seproduce y lo que se gasta en los diferentes productos. El compromiso de los recursos para las funcionesde salud es una valiosa medida de las prioridades reales del sistema de salud. Por ejemplo, las cuentas desalud revelan la forma en que el gasto se comparte supuestamente entre las intervenciones colectivas desalud pública, la salud reproductiva o las condiciones cardiovasculares. Medidas como éstas constituyentambién indicadores excelentes para determinar si las políticas para modificar las prioridades en los recursos están funcionando.

Introducción a las cuentas nacionales de salud y a esta Guía

Guía del productor de cuentas nacionales de salud

Capítulo 1

4