Guia de trabajo costos de produccion

25

Autor: Aracelly Buitrago Mejía. 2013.Consultora Empresarial Asociación Colombiana de la Micro, Pequeña y Mediana Empresa ACOPI Tolima, Cámara de Comercio de Bogotá, Bucaramanga y Cali. Docente programa Administración Financiera Universidad del Tolima. Correo electrónico: [email protected]. 1 UNIVERSIDAD DEL TOLIMA PROGRAMA DE ADMINISTRACIÒN FINANCIERA COSTOS DE PRODUCCION GUIA DE TRABAJO UNIDAD DE APRENDIZAJE NÙMERO UNO CONCEPTOS BÀSICOS DE COSTOS 1. Identificación y clasificación costos y gastos de la empresa 1.1 Conceptos COSTOS: Salidas o gastos de dinero que son necesarios y que la empresa debe realizar para poder comercializar, producir y vender sus productos y sus servicios. GASTOS: Desembolsos y deducciones que son necesarios y que la empresa debe realizar para apoyar todo el proceso de funcionamiento y de administración. 1.2 Ejemplos: Identificar costos y gastos en las siguientes empresas En empresa Comercial: Almacén éxito, una ferretería, almacén de calzado En empresa industrial: Fabrica de ropa, fabrica muebles de madera Empresa de Servicios: Una EPS, una Inmobiliaria, Universidad, Clínica. 1.3 Ejercicio de Aplicación: Desarrollar el Taller No.1: Clasificación de Costos y Gastos 2. Identificación y clasificación de costos en fijos y variables: 2.1 CONCEPTOS COSTO FIJO: Si la empresa vende mucho, o si vende poco, o no vende, debe pagar el arrendamiento, contabilizar la depreciación, pagar salarios del personal fijo, etc. Es decir, que estas salidas de dinero no dependen del volumen de producción, sino que son fijas, por lo tanto se llaman costos fijos COSTO VARIABLE: Si la empresa vende más, debe comprar más materia rima o mas insumos o más mercancía. Si la empresa vende menos, debe comprar menos materia prima o

-

Upload

buitme2014 -

Category

Business

-

view

56 -

download

3

Transcript of Guia de trabajo costos de produccion

Autor: Aracelly Buitrago Mejía. 2013.Consultora Empresarial Asociación Colombiana de la Micro, Pequeña y Mediana Empresa ACOPI Tolima, Cámara de Comercio de Bogotá, Bucaramanga y Cali.

Docente programa Administración Financiera Universidad del Tolima.

Correo electrónico: [email protected].

1

UNIVERSIDAD DEL TOLIMA

PROGRAMA DE ADMINISTRACIÒN FINANCIERA

COSTOS DE PRODUCCION

GUIA DE TRABAJO

UNIDAD DE APRENDIZAJE NÙMERO UNO

CONCEPTOS BÀSICOS DE COSTOS

1. Identificación y clasificación costos y gastos de la empresa

1.1 Conceptos

COSTOS:

Salidas o gastos de dinero que son necesarios y que la empresa debe realizar para poder

comercializar, producir y vender sus productos y sus servicios.

GASTOS:

Desembolsos y deducciones que son necesarios y que la empresa debe realizar para

apoyar todo el proceso de funcionamiento y de administración.

1.2 Ejemplos: Identificar costos y gastos en las siguientes empresas

En empresa Comercial: Almacén éxito, una ferretería, almacén de calzado

En empresa industrial: Fabrica de ropa, fabrica muebles de madera

Empresa de Servicios: Una EPS, una Inmobiliaria, Universidad, Clínica.

1.3 Ejercicio de Aplicación: Desarrollar el Taller No.1: Clasificación de Costos y

Gastos

2. Identificación y clasificación de costos en fijos y variables:

2.1 CONCEPTOS

COSTO FIJO:

Si la empresa vende mucho, o si vende poco, o no vende, debe pagar el arrendamiento,

contabilizar la depreciación, pagar salarios del personal fijo, etc. Es decir, que estas

salidas de dinero no dependen del volumen de producción, sino que son fijas, por lo

tanto se llaman costos fijos

COSTO VARIABLE:

Si la empresa vende más, debe comprar más materia rima o mas insumos o más

mercancía. Si la empresa vende menos, debe comprar menos materia prima o

Autor: Aracelly Buitrago Mejía. 2013.Consultora Empresarial Asociación Colombiana de la Micro, Pequeña y Mediana Empresa ACOPI Tolima, Cámara de Comercio de Bogotá, Bucaramanga y Cali.

Docente programa Administración Financiera Universidad del Tolima.

Correo electrónico: [email protected].

2

menos insumos o menos mercancía. Estos costos que dependen del volumen de

producción o de venta, se llaman costos variables

2.2 Ejemplos: En cada una de las empresas representadas en el curso

2.3 Ejercicio de aplicación: Desarrollo del taller No. 2 Clasificación de costos en fijos

y variables.

3. COSTOS VARIABLES

3.1 Conceptos:

Costos de las Materias Primas. Costo de todos los materiales, que se transforman en el

producto o que se utilizan para prestar el servicio de la empresa y quedan allí (en el

producto o en el servicio).

Costos de los materiales de consumo o Insumos. Costos de todos los materiales que

usados en el proceso de elaboración del producto o servicio y no quedan en él.

Mano de obra por labor ejecutada por unidad. Costos de salarios pagados, cuando se

pagan por cada producto elaborado o servicio ejecutado.

Comisiones por ventas. Pagos que se hacen a los vendedores por cada unidad de

producto o servicio que venden.

3.2 Ejemplos

Oficina de Abogados: Horas profesionales, de acuerdo al número de casos atendidos y

su grado de complejidad.

Clínica Tolima: Salarios de médicos con base en cirugías realizadas

Fábrica de ropa: Insumos: Telas, cremalleras, hilos y botones utilizados. Las horas

de trabajo de los operarios que fabrican la ropa

Fábrica de calzado: Insumos: suelas, cuero, hebillas, pegantes. Las horas de los

operarios que fabrican el calzado

Fabrica de achiras, ponques: Insumos: harina, huevos, mantequilla, azúcar, sal. Las

horas de los operarios que realizan el trabajo.

3.3 Cálculo

Realizarlo para una o varias empresas participantes del curso. Preferiblemente una

comercial, una industrial y una de servicios:

3.4 Ejercicio de aplicación: Desarrollo del taller No. 3

Autor: Aracelly Buitrago Mejía. 2013.Consultora Empresarial Asociación Colombiana de la Micro, Pequeña y Mediana Empresa ACOPI Tolima, Cámara de Comercio de Bogotá, Bucaramanga y Cali.

Docente programa Administración Financiera Universidad del Tolima.

Correo electrónico: [email protected].

3

4. Margen de Contribución

4.1 Concepto:

En pesos: diferencia que existe entre el Precio de venta (PV) de un producto o servicio

y su costo variable (CV).

En %: (Margen de contribución / Precio de venta) X 100

4.2 Ejemplo:

En pesos:

$50.000 es el precio de venta de un Jean y su costo variable es de $20.000

El margen de contribución será de $50.000 - $20.000 = $30.000

En porcentaje:

(30.000 / 50.000) X 100 = 60%

4.3 Ejercicio de aplicación: Desarrollo del taller No. 4

5. Punto de Equilibro:

5.1 Concepto:

Punto de Equilibrio es el nivel mínimo de ventas mensuales que debe tener la empresa

para no generar pérdidas. En el punto de equilibro tampoco se generan utilidades.

En el punto de equilibro las ventas son iguales a la suma de los costos y los gastos.

Cuando las ventas superan los costos y los gastos, se genera utilidad.

Cuando las ventas son inferiores a los costos y los gastos, se genera perdida

5.2 Cálculo

El cálculo del punto de equilibrio se realiza así:

Costos fijos y gastos administrativos / margen de contribución

5.3 Ejemplo:

Costos fijos $3.000.000

Precio de venta $50.000

Costo variables $35.000

Autor: Aracelly Buitrago Mejía. 2013.Consultora Empresarial Asociación Colombiana de la Micro, Pequeña y Mediana Empresa ACOPI Tolima, Cámara de Comercio de Bogotá, Bucaramanga y Cali.

Docente programa Administración Financiera Universidad del Tolima.

Correo electrónico: [email protected].

4

En unidades:

PE = CF/MC

PE = 3.000.000 / (50.000-35.000)

PE = 3.000.000 / 15.000

PE = 200 unidades

En pesos

PE = CF/ MC en %

PE = 3.000.000/ 30%

PE = $10.000.000

PE = Ingresos totales $10.000.000 = Costos Totales: CF + CV: 3.000.000+7.000.000

PE = IT 10.000.000 = CT = 10.000.000

Utilidad = 0 Perdida = 0

5.4 Ejercicio de aplicación: Desarrollo del taller No. 5

6. Precio de Venta

Costo variable / (100 – MC %)

Costo variable 8.000

Margen de contribución % 20%

PV = 8.000 / (1 – 0.2)

PV = 8000/0.8

PV = $10.000

7. DEPRECIACION

7.1 Concepto:

Es el desgaste que sufren algunos activos fijos por el uso o por obsolescencia. Son

Activos Fijos: (las propiedades, la planta y los equipos)

Autor: Aracelly Buitrago Mejía. 2013.Consultora Empresarial Asociación Colombiana de la Micro, Pequeña y Mediana Empresa ACOPI Tolima, Cámara de Comercio de Bogotá, Bucaramanga y Cali.

Docente programa Administración Financiera Universidad del Tolima.

Correo electrónico: [email protected].

5

Se calcula por mes, tomando como base la vida útil del Activo

Son activos fijos:

Maquinaria y equipo

Muebles y equipos de oficina

Vehículo

Equipos de computación y comunicación

Edificios

Terrenos (No se deprecian)

7.2 Cálculo

El cálculo de la depreciación anual se realiza dividiendo el valor del activo fijo en el

número de años de vida útil

Vida útil de los activos fijos

Tipo de activo Años de vida útil Meses

Edificios 20 240

Maquinaria y equipo 10 120

Vehículos 5 60

Computadores 5 60

7.3 Ejemplo

Una maquinaria cuyo costo fue de $30.000.000

30.000.000 / 10 = 3.000.000 valor depreciación anual

7.4 Ejercicio de aplicación: Desarrollo del taller No. 7

8. Nómina

8.1 Conceptos

Valor devengado: Sueldo básico, auxilio de transporte, horas extras,

comisiones, viáticos, etc.

Deducciones: Salud, pensión, prestamos, cuotas de cooperativas, etc.

Valor neto pagado: Diferencia entre lo devengado y las deducciones

Prestaciones sociales: Prima de servicios, cesantías, intereses de cesantías y

vacaciones

Autor: Aracelly Buitrago Mejía. 2013.Consultora Empresarial Asociación Colombiana de la Micro, Pequeña y Mediana Empresa ACOPI Tolima, Cámara de Comercio de Bogotá, Bucaramanga y Cali.

Docente programa Administración Financiera Universidad del Tolima.

Correo electrónico: [email protected].

6

Seguridad Social: Salud, pensión, ARP

Aportes parafiscales: Sena, Bienestar Familiar y cajas de compensación

Costo unitario hora

8.2 Cálculo: Socializar la nomina desarrollada y colocada en el Modelo de Costos

8.3 Ejercicio de aplicación: Desarrollo del taller No.8

Autor: Aracelly Buitrago Mejía. 2013.Consultora Empresarial Asociación Colombiana de la Micro, Pequeña y Mediana Empresa ACOPI Tolima, Cámara de Comercio de Bogotá, Bucaramanga y Cali.

Docente programa Administración Financiera Universidad del Tolima.

Correo electrónico: [email protected].

7

UNIVERSIDAD DEL TOLIMA

PROGRAMA DE ADMINISTRACION FINANCIERA

COSTOS DE PRODUCCION

GUIA DE TRABAJO

UNIDAD DE APRENDIZAJE NUMERO DOS

Sistemas de costos

El Sistema de costos depende del sistema de producción utilizado por la empresa. La

empresa puede realizar su producción con base en los pedidos de los clientes, es decir a

la medida de sus necesidades y gustos, o puede producir en serie, es decir un mismo

producto fabricado en grandes cantidades, sin opción de producir a gusto del cliente

sino a gusto del mercado en general.

1. Costos por órdenes de producción

El sistema de costos por órdenes es parte de la técnica contable que permite preparar

información financiera de negocios que trabajan con base en necesidades específicas.

Algunos productos se producen por medio de una orden por: 1) Falta de disponibilidad

en el mercado. 2) Cumplimiento de una necesidad específica y 3) Planeación de la

producción.

Este sistema opera con base en los pedidos de los clientes u ordenes de producción, es

propio de empresas de tamaño pequeño, ejemplo fabrica de muebles a gusto del cliente,

los platos a la carta en un restaurante, elaboración de uniformes deportivos para un

determinado equipo.

El elemento base para este sistema es la identificación de las ordenes de trabajo y los

costos relacionados con estas. En este sistema se acumulan los costos de materia prima,

mano de obra y costos indirectos en cada orden para lo cual se utiliza la hoja de costos.

Ver formato anexo.

Autor: Aracelly Buitrago Mejía. 2013.Consultora Empresarial Asociación Colombiana de la Micro, Pequeña y Mediana Empresa ACOPI Tolima, Cámara de Comercio de Bogotá, Bucaramanga y Cali.

Docente programa Administración Financiera Universidad del Tolima.

Correo electrónico: [email protected].

8

HOJA DE COSTOS

Orden de producción

No.____________

Cliente:__________________________________

________

Articulo:_______________________________

_______

Supervisor:________________________________

_______

Cantidad:______________________________

_______

Fecha de entrega

esperada:_________________________

Especificaciones:________________________

______

Fecha de

inicio:___________________________________

______________________________________

_______

Fecha de

terminación:_____________________________

______________________________________

_______

MATERIA PRIMA

Identificación Cantidad Valor

Fecha

No.

requisición Tipo Unidades Costo unitario Total Departamento

Total materia

prima $

MANO DE OBRA

Identificación Cantidad Valor

Fecha

No.

requisición No. Horas Costo unitario Costo total Departamento

Total mano de obra $

COSTOS INDIRECTOS

Identificación Cantidad Valor

Fecha

No.

requisición No. horas Costo unitario Costo total Departamento

Total Costos indirectos $

Costo total de la orden de producción: $

Autor: Aracelly Buitrago Mejía. 2013.Consultora Empresarial Asociación Colombiana de la Micro, Pequeña y Mediana Empresa ACOPI Tolima, Cámara de Comercio de Bogotá, Bucaramanga y Cali.

Docente programa Administración Financiera Universidad del Tolima.

Correo electrónico: [email protected].

9

Para calcular y controlar los elementos del costo, se utilizan los siguientes formatos:

MATERIA PRIMA: Para el consumo de la materia prima se utiliza la hoja de

requisiciones en la cual se registran cada uno de los insumos utilizados expresando la

cantidad y su costo. Ver siguiente formato:

MANO DE OBRA: Se utiliza la boleta de trabajo para registrar las horas de trabajo

que se dedican a una orden de trabajo y la tarjeta de tiempo que indican las horas

trabajadas semanalmente. Ver los siguientes formatos:

REQUISICION DE MATERIALES

Fecha de Pedido:______________________________

Fecha de

entrega:_____________________________

Departamento solicitante: _____________________

Aprobado

por:________________________________

Requisición No.:______________________________

Cantidad Descripción No. Orden de trabajo Costo unitario Costo Total

Total $

Entregado por: ___________________________________

Recibido por:

_________________________________

BOLETA DE TRABAJO

Orden de trabajo No. _____________________

Departamento:

_______________________________

Fecha:__________________________________

Empleado:

___________________________________

Hora de inicio: __________________

Costo de una hora:

____________________________

Hora de terminación __________________

Total horas: ________________________

Costo ]Total:

__________________________________

Autor: Aracelly Buitrago Mejía. 2013.Consultora Empresarial Asociación Colombiana de la Micro, Pequeña y Mediana Empresa ACOPI Tolima, Cámara de Comercio de Bogotá, Bucaramanga y Cali.

Docente programa Administración Financiera Universidad del Tolima.

Correo electrónico: [email protected].

10

TARJETA DE TIEMPO

Nombre del empleado: ________________________________________

Identificación del empleado: ___________________________________

Semana del: __________________________ al: ____________________

No. horas Domingo Lunes Martes Miércoles Jueves Viernes Sábado

Total

Total horas normales: ________

Total horas extras:___________

Total horas: ________________

Autor: Aracelly Buitrago Mejía. 2013.Consultora Empresarial Asociación Colombiana de la Micro, Pequeña y Mediana Empresa ACOPI Tolima, Cámara de Comercio de Bogotá, Bucaramanga y Cali.

Docente programa Administración Financiera Universidad del Tolima.

Correo electrónico: [email protected].

11

2. Costos por proceso

La gran mayoría de artículos que consumimos son fabricados en procesos de

producción en serie, por ejemplo la producción del vidrio, hierro, drogas, papeles,

aceites, chocolates, cosméticos, plásticos, telas, vehículos, entre otros. En ocasiones los

productos pasan por varios departamentos de producción antes de ser terminados. En

algunas ocasiones corresponde a procesos desarrollados sobre la misma materia prima

y en otras corresponde a procesos independientes que posteriormente son ensamblados

para tener el producto final, ejemplo la producción de vehículos.

En este sistema de producción los costos son acumulados en cada departamento de

producción y no por pedido como ocurre en el sistema de órdenes de producción. Para

determinar el costo unitario que sale de cada departamento, basta con dividir el monto

del costo originado en el departamento entre el número de unidades terminadas y

unidades en proceso, para este ultimo caso, es indispensable determinar el grado de

avance que tiene la unidad en proceso para conocer su equivalencia en producto

terminado y permitir la operación con unidades homogéneas.

Las empresas que manejan sistema de producción en serie necesitan identificar las

unidades que entran y salen de sus procesos productivos con el fin de hacer la

asignación de costos. Este es el objetivo del sistema de costos por proceso, en el cual es

necesario preparar las siguientes cedulas:

2.1 Cedula de unidades físicas

CEDULA DE UNIDADES FISICAS

Concepto Cantidad

Unidades iniciadas

Mas Inventario inicial de productos en proceso

Total Unidades disponibles

Menos Inventario final de productos en proceso

Total unidades transferidas

2.2 Cedula de unidades equivalentes

CEDULA DE UNIDADES EQUIVALENTES

Concepto

Materia

prima

Mano de

obra

Unidades transferidas

Mas Inventario final de productos en proceso

Total Unidades equivalentes

Menos Inventario inicial de productos en

proceso

Total unidades equivalentes producidas

Autor: Aracelly Buitrago Mejía. 2013.Consultora Empresarial Asociación Colombiana de la Micro, Pequeña y Mediana Empresa ACOPI Tolima, Cámara de Comercio de Bogotá, Bucaramanga y Cali.

Docente programa Administración Financiera Universidad del Tolima.

Correo electrónico: [email protected].

12

2.3 Cedula de asignación de costos

Materia prima COCO

Concepto Unidades Costo Unidades Costo

Costo

total

Unidades equivalentes producidas

Mas Inventario inicial de productos en

proceso

Total Unidades disponibles

Menos Inventario final de productos en

proceso

Total unidades terminadas

COCO: Costo de conversión

Autor: Aracelly Buitrago Mejía. 2013.Consultora Empresarial Asociación Colombiana de la Micro, Pequeña y Mediana Empresa ACOPI Tolima, Cámara de Comercio de Bogotá, Bucaramanga y Cali.

Docente programa Administración Financiera Universidad del Tolima.

Correo electrónico: [email protected].

13

UNIVERSIDAD DEL TOLIMA

PROGRAMA DE ADMINISTRACION FINANCIERA

COSTOS DE PRODUCCION

GUIA DE TRABAJO

UNIDAD DE APRENDIZAJE NUMERO TRES

Costos estándar

1. Concepto: Son unidades de medida o parámetros utilizados para determinar el

monto de los recursos invertidos en la fabricación de un producto.

Para determinar el ESTANDAR es necesario realizar un estudio minucioso de la

cantidad de materia prima utilizada y el costo de cada insumo. De la cantidad de tiempo

en horas, minutos o segundos que demanda fabricar el producto y el costo de este

tiempo. De la tasa de costos indirectos que se aplicara a cada producto, para determinar

en su conjunto el monto de recursos invertidos en los tres elementos del costo: materia

prima, mano de obra y costos indirectos.

2. Elementos del Costo

2.1. Materia prima

Identifique los insumos que requiere su producto, determine la unidad de medida que

maneja el mercado y su costo, calcule la cantidad de materia prima que requiere el

producto y haga el calculo de su costo, totalice el monto de todos los insumos utilizados

y tendrá el costo estándar de materia prima.

CERA COMPRAS DE MATERIA

PRIMA

CONSUMO

M.P.

PERIODO

1 MATERIA PRIMA

UNIDAD

DE

MEDIDA

Cantidad $ Cantidad

utilizada Costo

AGUA 500 7 450 6

EMULSIONANTE gr 500 60 5 1

PERFUME cc 500 50 3 0

FORMOL cc 500 50 3 0

PARAFINA gr 500 40 13 1

CARNAUBA gr 50 30 7 4

COLOFONIA gr 500 50 2 0

ENVASE 750 cc 1 100 1 100

ETIQUETA 1 30 1 30

TOTAL COSTO M.P. 143

Autor: Aracelly Buitrago Mejía. 2013.Consultora Empresarial Asociación Colombiana de la Micro, Pequeña y Mediana Empresa ACOPI Tolima, Cámara de Comercio de Bogotá, Bucaramanga y Cali.

Docente programa Administración Financiera Universidad del Tolima.

Correo electrónico: [email protected].

14

2.2. Mano de obra

Haga un estudio minucioso del tiempo que requiere la elaboración del producto,

determine el costo de la hora, para lo cual debe elaborar la nomina con la inclusión de el

sueldo básico, el auxilio de transporte, las prestaciones sociales y todos los demás

conceptos que le son cancelados al empleado. Una vez conocido el monto de todo lo

que le cuesta el operario de su producción, divida en el número de días del mes y el

número de horas de la jornada laboral. Después multiplique el tiempo que este

empleado le dedica a la producción por el costo de la hora y tendrá el costo estándar de

Mano de Obra.

2.3. Costos indirectos

Para determinar el monto de costos indirectos que debe llevar cada orden de producción

o cada producto, se procede así:

1. Identifique los costos indirectos de su empresa (aquellos de los que conoce un monto

total, pero que son difíciles de identificar y/o cuantificar en cada unidad de producto

2. Elabore un presupuesto de los costos indirectos de su empresa, para ello tenga en

cuenta el comportamiento histórico y las expectativas de cambio que pudieran tener los

costos indirectos.

3. Dependiendo de las condiciones de su empresa, elija una base presupuestada, la cual

puede ser: No. de horas de mano de obra directa, No. de horas máquina, No. de

unidades producidas, Costo de materiales, costo primo, áreas ocupadas por los

departamentos, unidades producidas, etc.

4. Efectué el cálculo de la TASA DE COSTOS INDIRECTOS, dividiendo los CI

presupuestados entre la base presupuestada. La tasa de costos indirectos representa el

Costo Estándar de costos indirectos que le debe aplicar a cada producto.

Calculo:

Unidad de

medida Costo en $

TASA/ HORA C.I. 3,347

TIEMPO PRODUCCION Minutos 2

TOTAL C.I ESTÁNDAR 112

Concepto

Unidad de

medida Costo en $

COSTO HORA (De la

nómina) 3,506

TIEMPO PRODUCCION Minutos 2

TOTAL COSTO M.O $ 117

Autor: Aracelly Buitrago Mejía. 2013.Consultora Empresarial Asociación Colombiana de la Micro, Pequeña y Mediana Empresa ACOPI Tolima, Cámara de Comercio de Bogotá, Bucaramanga y Cali.

Docente programa Administración Financiera Universidad del Tolima.

Correo electrónico: [email protected].

15

2.4 Total Costo Estándar

El costo estándar del producto esta representado en la sumatoria del costo estándar de

materia prima, de mano de obra y de costos indirectos y multiplicada esa sumatoria por

el número de unidades producidas. El costo estándar lo utiliza para costear la

producción, multiplicando este costo estándar por el total de las unidades producidas.

CERA

COMPRAS DE MATERIA

PRIMA CONSUMO M.P. PERIODO 1 MATERIA PRIMA

UNIDAD

DE

MEDIDA

Cantidad $ Cantidad

utilizada Costo

AGUA 500 7 450 6

EMULSIONANTE gr 500 60 5 1

PERFUME cc 500 50 3 0

FORMOL cc 500 50 3 0

PARAFINA gr 500 40 13 1

CARNAUBA gr 50 30 7 4

COLOFONIA gr 500 50 2 0

ENVASE 750 cc 1 100 1 100

ETIQUETA 1 30 1 30

TOTAL COSTO M.P. 143

MANO DE OBRA

COSTO HORA 3,506

TIEMPO PRODUCCION Minutos 2

TOTAL COSTO M.O 117

COSTO INDIRECTO

TASA/ HORA C.I. 3,347

TIEMPO PRODUCCION Minutos 2

TOTAL C.I ESTÁNDAR 112

TOTAL costo estándar 371

Autor: Aracelly Buitrago Mejía. 2013.Consultora Empresarial Asociación Colombiana de la Micro, Pequeña y Mediana Empresa ACOPI Tolima, Cámara de Comercio de Bogotá, Bucaramanga y Cali.

Docente programa Administración Financiera Universidad del Tolima.

Correo electrónico: [email protected].

16

UNIVERSIDAD DEL TOLIMA

PROGRAMA DE ADMINISTRACION FINANCIERA

COSTOS DE PRODUCCION

GUIA DE TRABAJO

UNIDAD DE APRENDIZAJE NUMERO CUATRO

Estados financieros

4. ESTADOS FINANCIEROS

4.1 Concepto

Los estados financieros reflejan la situación financiera de la empresa y son utilizados

para su toma de decisiones.

4.2 Clases:

4.2.1 Estado de costos:

El Estado de Costo se elabora con el fin de conocer el Costo de los productos

manufacturados y vendidos en un periodo determinado

ESTADO DE COSTOS MANUACTURADOS Y VENDIDOS

I.I MATERIA PRIMA 0

MAS COMPRAS M.P. 599,596,525

MENOS I.F. DE MATERIA PRIMA 45,538,977

IGUAL COSTO DE M.P. 554,057,548

MAS MANO DE OBRA DIRECTA 237,278,848

MAS C.I FABRICACION 210,887,993

COSTO DE PRODUCCION 1,002,224,389

MÁS INVENTARIO INICIAL PROD. PROCESO. 0

MENOS INV. FINAL PROD. PROC. 26,725,983

COSTO DEL PRODUCTO TERMINADO 975,498,406

MAS I.I. PRODUCTO TERMINADO 87,200,000

IGUAL COSTO TOTAL P.T 1,062,698,406

MENOS I.F DE P.T 55,205,112

COSTO DE VENTAS 1,007,493,294

Autor: Aracelly Buitrago Mejía. 2013.Consultora Empresarial Asociación Colombiana de la Micro, Pequeña y Mediana Empresa ACOPI Tolima, Cámara de Comercio de Bogotá, Bucaramanga y Cali.

Docente programa Administración Financiera Universidad del Tolima.

Correo electrónico: [email protected].

17

4.2.2 Estado de resultados:

Refleja los ingresos de la empresa, los costos, los gastos, los impuestos y la utilidad.

Con este estado la empresa puede medir su nivel de rentabilidad, en un periodo

determinado.

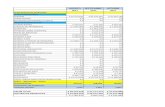

ESTADO DE RESULTADOS

VENTAS 2,065,484,595

MENOS COSTO DE VENTA 1,007,493,294

UTILIDAD BRUTA EN VENTAS 1,057,991,301

MENOS GASTOS OP. DE ADMON Y VENTAS 189,957,899

UTILIDAD OPERACIONAL 868,033,402

GASTOS FINANCIEROS 201,600,000

UTILIDAD ANTES DE IMPUESTOS 666,433,402

MENOS IMPUESTO DE RENTA 256,576,860

IGUAL UTILIDAD NETA 409,856,543

4.2.3 Presupuesto de efectivo:

Registra los ingresos y salidas en efectivo que tiene la empresa, permite conocer la

disponibilidad de efectivo, así como sus requerimientos de efectivo.

CONCEPTOS $

SALDO INICIAL EN CAJA 51,000,000

Ventas de Contado 826,193,838

Recuperación Cartera 116,046,875

Otros 71,000,000

Préstamo Bancario 840,000,000

TOTAL DISPONIBLE 1,904,240,713

DESEMBOLSO DE EFECTIVO

Compras de contado 179,878,958

Pago a Proveedores 4,400,000

Pasivo Laboral 1,340,000

Mano de Obra 237,278,848

Costos Indirectos 210,887,993

Gastos Administración y Ventas 189,957,899

Gastos financieros 201,600,000

Amortización crédito 93,333,333

Otros desembolsos 1,245,400

Inversiones activos fijos 770,000,000

Impuestos 16,824,500

TOTAL DESEMBOLSOS 1,906,746,931

SALDO FINAL -2,506,217

Depreciación 59,500,000

FLUJO NETO DE EFECTIVO 56,993,783

Autor: Aracelly Buitrago Mejía. 2013.Consultora Empresarial Asociación Colombiana de la Micro, Pequeña y Mediana Empresa ACOPI Tolima, Cámara de Comercio de Bogotá, Bucaramanga y Cali.

Docente programa Administración Financiera Universidad del Tolima.

Correo electrónico: [email protected].

18

DISCRIMINACION DE LAS COMPRAS Y

VENTAS:

DE CONTADO Y DE CREDITO

VENTAS 2,065,484,595

DE CONTADO: 40% 826,193,838

DE CREDITO: 60'% 1,239,290,757

COMPRAS 599,596,525

DE CONTADO: 30% 179,878,958

DE CREDITO :70% 419,717,568

Autor: Aracelly Buitrago Mejía. 2013.Consultora Empresarial Asociación Colombiana de la Micro, Pequeña y Mediana Empresa ACOPI Tolima, Cámara de Comercio de Bogotá, Bucaramanga y Cali.

Docente programa Administración Financiera Universidad del Tolima.

Correo electrónico: [email protected].

19

4.2.4 Balance general:

Refleja la situación financiera de la empresa en una fecha determinada. Presenta lo que

la empresa tiene y se denomina ACTIVO. Lo que debe y se denomina PASIVO y la

propiedad de los dueños de la empresa y se denomina PATRIMONIO.

BALANCE GENERAL

DICIEMBRE 31 DE 200X

PERIODO 0 PERIODO 1

ACTIVO

Corriente:

Caja 51,000,000 56,993,783

Clientes 116,046,875 1,239,290,757

Otros Deudores 71,000,000

Inventario Materia Prima 0 45,538,977

Inventarios final de producto en proceso 0 26,725,983

Inventario Producto Terminado 87,200,000 55,205,112

Total Activo Corriente 325,246,875 1,423,754,612

Activo Fijo:

Terrenos 109,000,000 109,000,000

Edificio 0 350,000,000

Maquinaria y Equipo 0 420,000,000

Menos Depreciación Acumulada 0 59,500,000

Total Activo Fijo 109,000,000 819,500,000

TOTAL ACTIVO 434,246,875 2,243,254,612

PASIVO

Pasivo Corriente:

Obligaciones financieras 746,666,667

Proveedores 4,400,000 419,717,568

Impuesto de Renta 16,824,500 256,576,860

Pasivos Laborales 1,340,000 0

Otros pasivos 1,245,400

Total Pasivo Corriente 23,809,900 1,422,961,094

Total Pasivo a Largo Plazo 0 0

TOTAL PASIVO 23,809,900 1,422,961,094

PATRIMONIO

Aportes Sociales 209,000,000 209,000,000

Utilidades de Ejercicio 409,856,543

Utilidades de Ejercicios Anteriores 201,436,975 201,436,975

TOTAL PATRIMONIO 410,436,975 820,293,518

TOTAL PASIVO MAS PATRIMONIO 434,246,875 2,243,254,612

0 0

Autor: Aracelly Buitrago Mejía. 2013.Consultora Empresarial Asociación Colombiana de la Micro, Pequeña y Mediana Empresa ACOPI Tolima, Cámara de Comercio de Bogotá, Bucaramanga y Cali.

Docente programa Administración Financiera Universidad del Tolima.

Correo electrónico: [email protected].

20

4.3 Estructura de Costos

ESTRUCTURA DE COSTOS

Costo total 0.53 0.47

ZAPATOS BOLSOS

COSTO MATERIA PRIMA 554,057,548 293,650,500 260,407,048

COSTO MANO DE OBRA 237,278,848 125,757,789 111,521,059

COSTOS INDIRECTOS DE FABRICACION 210,887,993 111,770,636 99,117,357

GASTOS DE ADMINISTRACION Y

VENTAS 189,957,899 100,677,686 89,280,213

GASTOS FINANCIEROS 201,600,000 106,848,000 94,752,000

TOTAL COSTO GLOBAL 1,393,782,288 738,704,613 655,077,675

DETERMINACION PRECIO DE VENTA

FORMULA:

Numerador: (1 – %) ( COSTOS GLOBALES

MAS GASTOS FINANCIEROS) /

Denominador: Q (( 1 - % ) –U3) 147,611 130,900

Q: Cantidad de productos vendidos

%: Tasa de impuesto de renta: 0,32

U3: Porcentaje de utilidad deseada

Autor: Aracelly Buitrago Mejía. 2013.Consultora Empresarial Asociación Colombiana de la Micro, Pequeña y Mediana Empresa ACOPI Tolima, Cámara de Comercio de Bogotá, Bucaramanga y Cali.

Docente programa Administración Financiera Universidad del Tolima.

Correo electrónico: [email protected].

21

UNIVERSIDAD DEL TOLIMA

PROGRAMA ADMINISTRACION FINANCIERA

COSTOS DE PRODUCCION

TALLERES DE COSTOS

TALLER No. 1

UNIDAD I COSTOS BASICOS DE COSTOS

1. Clasificación costos y gastos de la empresa: Indique con una X si es costo o Gastos

No. Concepto Costo Gasto

1 Sueldo del Gerente

2 La tela en una fábrica de jeans

3 El salario del Supervisor de la planta

4 Depreciación de la maquinaria

5 Combustible vehículo para despachos mercancía

6 Sueldo del Contador

7 Servicios públicos de la fabrica

8 Arrendamiento local de la fabrica

9 Depreciación carro del Gerente

10 Arrendamiento local almacén

11 Papelería para uso de la empresa

12 Publicidad de la empresa

13 Sueldo del vigilante de la fabrica

14 Arrendamiento de maquinaria

15 Impuesto predial local fabrica

16 Aseo de la empresa

17 Sueldo Secretaria

18 Prestaciones sociales operarios

19 El transporte de la materia prima

20 Sueldos de los operarios

Total

Autor: Aracelly Buitrago Mejía. 2013.Consultora Empresarial Asociación Colombiana de la Micro, Pequeña y Mediana Empresa ACOPI Tolima, Cámara de Comercio de Bogotá, Bucaramanga y Cali.

Docente programa Administración Financiera Universidad del Tolima.

Correo electrónico: [email protected].

22

UNIVERSIDAD DEL TOLIMA

PROGRAMA ADMINISTRACION FINANCIERA

TALLERES COSTOS DE PRODUCCIÒN

TALLER No. 2

2. Clasificación costas en fijos y variables: Indique con una X si es costo fijo o costo

variable

No. Concepto Costo fijo Costo

Variable

1 Arrendamiento del local de la fábrica

2 El hilo en una fábrica de bordados

3 Prestaciones sociales de los operarios

4 Sueldo del Supervisor de la fabrica

5 La harina en una fábrica de ponqués

6 El arrendamiento de la maquinaria

7 El sueldo del vigilante de la fabrica

8 El mantenimiento de la maquinaria

9 El salario de los operarios

10 La reparación de la maquinaria

11 Impuesto predial del local de la fabrica

12 El sueldo del jefe de producción

13 El transporte de la materia prima

14 El sueldo a destajo de los empleados

15 Los ingredientes usados en un restaurante

16 Salarios de médicos y enfermeras en una clínica

17 Horas profesionales en la construcción software

18 El cuero en una fábrica de correas

19 El hilo en una fábrica de sudaderas

20 La entretela en una fábrica de camisas

Total

Autor: Aracelly Buitrago Mejía. 2013.Consultora Empresarial Asociación Colombiana de la Micro, Pequeña y Mediana Empresa ACOPI Tolima, Cámara de Comercio de Bogotá, Bucaramanga y Cali.

Docente programa Administración Financiera Universidad del Tolima.

Correo electrónico: [email protected].

23

UNIVERSIDAD DEL TOLIMA

PROGRAMA ADMINISTRACION FINANCIERA

TALLERES COSTOS DE PRODUCCIÒN

TALLER No. 3

3. Costo variable:

Calcule el costo variable de una sudadera, con los siguientes datos:

Concepto Cantidad Costo unitario $ Costo total

Tela 1.2 metros 10.000

Resorte 0.8 centímetros 200

Mano de obra 1.5 horas 1.000

Total

Si el precio de venta es de $20.000, calcule el Margen de contribución en %

TALLER No. 4

4. Margen de contribución:

Con las siguientes cifras calcular el margen de contribución en $ y en %:

Costo variable Precio de venta MC en $ MC %

15000 20000

32000 60000

20000 25000

TALLER No. 5

5. Punto de Equilibrio Financiero:

Con la siguiente información calcule el punto de equilibrio

5.1

Costos fijos 2.000.000

Costo variable 8.000

Precio de venta 10.000

5.2

Costos fijos 5.500.000

Gastos Administrativos 3.300.000

Costo variable 13.660

Precio de venta 20.000

Autor: Aracelly Buitrago Mejía. 2013.Consultora Empresarial Asociación Colombiana de la Micro, Pequeña y Mediana Empresa ACOPI Tolima, Cámara de Comercio de Bogotá, Bucaramanga y Cali.

Docente programa Administración Financiera Universidad del Tolima.

Correo electrónico: [email protected].

24

UNIVERSIDAD DEL TOLIMA

PROGRAMA ADMINISTRACION FINANCIERA

TALLERES COSTOS DE PRODUCCIÒN

TALLER No. 6

6. Precio de Venta

Con los siguientes datos, calcular el precio de venta:

Costo variable 13.660

Margen de contribución en % 31.7%

TALLER No. 7

7. Depreciación:

Con la siguiente información realice el cálculo de la depreciación mensual:

Una bodega con costo de adquisición $500 millones de pesos, depreciarla en 25

días

Una maquinaria con costo de $10 millones de pesos, depreciarla en 30 días

Un vehículo con costo $50 ,millones, depreciarlo en 15 días

Un computador con costo de 2 millones, depreciarlo en 30 días

Un edificio con costo de 100 millones, depreciarlo en 30 días

Taller No. 8

8. Nómina:

Con el salario mínimo legal mensual vigente, realice la nómina para 2 operarios y

efectúe el cálculo de una hora

Autor: Aracelly Buitrago Mejía. 2013.Consultora Empresarial Asociación Colombiana de la Micro, Pequeña y Mediana Empresa ACOPI Tolima, Cámara de Comercio de Bogotá, Bucaramanga y Cali.

Docente programa Administración Financiera Universidad del Tolima.

Correo electrónico: [email protected].

25

UNIVERSIDAD DEL TOLIMA

PROGRAMA ADMINISTRACION FINANCIERA

COSTOS DE PRODUCCIÒN

CICLO COMPLETO DE COSTOS

Ruta para desarrollar el modelo de costos:

1. Abrir el archivo en excel: Modelo de Costos

2. Ubique la hoja denominada Ventas y diligencie con sus datos

3. Ubique la hoja denominada: Nomina MOD y coloque los datos de su empresa

4. Ubique la hoja denominada: Nomina MOI y coloque su información.

5. Ubique la hoja denominada: Nomina ADM y coloque la información de sus

empleados administrativos y de ventas.

6. Termine de diligenciar la hoja denominada: Gastos. Recuerde que el modelo le

ubica automáticamente en esta hoja, el valor de los gastos administrativos y de

ventas

7. Diligencie la hoja: Depreciación con la información de su empresa.

8. Elabore la hoja de costos indirectos

9. Diligencie la hoja de Costos Fijos

10. Elabore la hoja denominada: COSTOS, con la información de la materia prima,

el tiempo para elaborar el producto el cual debe colocarlo tanto en mano de obra

como en cotos indirectos, con lo cual calcula el costo estándar de cada producto.

11. El modelo de costos le calcula automáticamente el costo de producción para

cada uno de los productos, lo cual hace mediante la multiplicación del costo

estándar calculado en el numeral 10 por el volumen de ventas calculado en el

numeral 2.

12. Revise la hoja del Punto de equilibrio y compare con las ventas pronosticadas

para verificar si éstas se encuentran o no por encima del punto de equilibrio.

13. Diligencie la tabla de amortización

14. Revise la hoja denominada: Estados. Los estados financieros: Estado de

Resultados, Flujo de Caja y Balance General, los genera automáticamente el

Modelo de costos.

15. Usted debe revisar y analizar que los resultados de estos estados financieros

corresponda a las expectativas que tenía la empresa, en cuanto a rentabilidad,

liquidez, inversión y financiamiento. En caso que los resultados no sean los

esperados, analice los cambios que le convienen a la empresa, por ejemplo

incremento de ventas, reducción de costos y gastos, cambios en el

financiamiento, entre otros.