Guía de Estudio Para el examen de...

474

ACAMS.org ACAMS.org/español ACAMSToday.org MoneyLaundering.com Guía de Estudio Para el examen de certificación Quinta Edición Asociación de Especialistas Certificados en Antilavado de Dinero ® ®

Transcript of Guía de Estudio Para el examen de...

ACAMS.org

ACAMS.org/español

ACAMSToday.org

MoneyLaundering.com

Guía de EstudioPara el examen de

certificación

Quinta Edición

Asociación de Especialistas Certificados en Antilavado de Dinero®

®

una publicación de la

Guía de EstudioPara el examen de

certificación

Quinta Edición

Asociación de Especialistas Certificados en Antilavado de Dinero®

®

Guía de EstudioPara el examen de

certificación

Quinta Edición

Vicepresidente EjecutivoJohn J. Byrne, CAMS

EditorRobert S. Pasley, CAMS

Co-EditorKevin M. Anderson, CAMS

Colaboradores ExpertosJoyce Broome, CAMSHeather Brown, CAMSAub Chapman, CAMSVasilios Chrisos, CAMS

David Clark, CAMSJurgen Egberink, CAMS

Michael D. Kelsey, CAMSSaskia Rietbroek, CAMS

Nancy J. Saur, CAMSMansoor Siddiqi, CAMS

Daniel Soto, CAMSTimothy White CAMS

Asistente de ProducciónCatalina Martinez

Reconocemos a los siguientes individuos por sus contribuciones para el examen de CAMS y los seminarios de reparación por Internet y en persona:

Derechos de Publicación ©2011 de la Asociación de Especialistas Certificados en Antilavado de Dinero (ACAMS). Miami, USA. Todos los derechos reservados. Ninguna parte de esta publicación puede ser reproducida o distribuida y no puede estar

disponible en ningún formato electrónico, sin la autorización previa escrita de ACAMS. ISBN: 978-0-9777495-4-6

Kevin M. Anderson, CAMSJoyce Broome, CAMSAub Chapman, CAMS

David Clark, CAMSJosue Garcia, CAMS

Hoi Luk, CAMSIra Morales Mickunas, CAMS

Robert S. Pasley, CAMSKarim Rajwani, CAMS

Mansoor Siddiqi, CAMSSaskia Rietbroek, CAMS

Ed Rodriguez, CAMSNancy J. Saur, CAMS

Wendy Steichen, CAMSBrian J. Stoeckert, CAMS

Charles Taylor, CAMSWill Voorhees, CAMSNatalie Ware, CAMS

Peter Warrack, CAMSAmy Wotapka, CAMSCrispin Yuen, CAMS

iii

Índice

Índice

Capítulo 1: Introducción ................................ 1Sobre la Asociación de Especialistas Certificados en Antilavado de Dinero ........ 1

La Misión de la Asociación de Especialistas Certificados en Antilavado de Dinero ......................................................................................3

Objetivos .............................................................................................................3

Membresías ........................................................................................................4

Una Certificación Única ................................................................................................ 5

Por qué CAMS ................................................................................................... 5

Propósito de la Certificación .............................................................................. 6

La Certificación de CAMS Proporciona Beneficios para su Carrera Profesional ............................................................................... 7

¿Quién puede tomar el Examen de Certificación de CAMS? ............................ 9

Recertificación CAMS 8 Cómo se crea el Examen de CAMS ......................... 10

Contenido del el Examen de CAMS .................................................................11

El Manual del Postulante de CAMS y el proceso de registración para el Examen de Certificación ...................................................................... 12

Guía de Estudio para el Examen de Certificación .................................................... 12

Propósito de la Guía de Estudio ...................................................................... 12

Organización de la Guía de Estudio ................................................................ 13

A quién va dirigida ........................................................................................... 13

Conclusión ....................................................................................................... 14

iv

Guía de Estudio Para el Examen de Certificación de CAMS

Capítulo 2: Riesgos y Métodos del Lavado de Dinero y la financiación del Terrorismo ...... 15¿Qué es el lavado de dinero? .................................................................................... 15

Tres Etapas en el Ciclo del Lavado de Dinero ......................................................... 18

Consecuencias Económicas y Sociales del Lavado de Dinero ............................. 21

Métodos de Lavado de Dinero .................................................................................. 28

Bancos y Otras Instituciones Depositarias ..................................................... 29

q Transferencia Electrónica de Fondos ................................................. 29

q Banca Corresponsal ........................................................................... 31

q Cuentas de Pagos Corresponsales (Payable Through Accounts) ...... 35

q Cuentas de Concentración u Ómnibus ............................................... 37

q Banca Privada .................................................................................... 39

q Estructuración ..................................................................................... 43

q Complicidad del Banco ....................................................................... 49

q Uniones de Crédito o Cajas de Ahorros ............................................. 50

Instituciones Financieras No Bancarias .......................................................... 51

q Industria de Tarjetas de Crédito .......................................................... 51

q Remesadores de Dinero y Casas de Cambio de Moneda ................. 53

q Compañías de Seguros ...................................................................... 56

q Corredores de Valores ........................................................................ 60

Negocios y Profesiones No Financieras ......................................................... 64

q Casinos y Otros Negocios Relacionados con los Juegos de Azar ..... 64

q Vendedores de Artículos de Gran Valor............................................... 66

q Agencias de Viajes ............................................................................. 70

q Vendedores de Vehículos ................................................................... 71

v

Índice

q Controladores: Notarios, Contadores, Auditores, Abogados .............. 72

q Asesores de Inversión y de Mercancías ............................................. 75

q Fideicomisos y Compañías Proveedores de Servicios ...................... 79

q Industria de Bienes Raíces ................................................................. 81

q Manipulación de Precios en Operaciones de Importación y Exportación ...................................................................................... 84

q Mercado Negro de Cambio de Pesos ................................................ 85

Riesgos de Lavado de Dinero Relacionados con las Nuevas Tecnologías .......... 88

Banca en Línea o Banca Internet ................................................................... 88

Casinos en Internet ......................................................................................... 91

Tarjetas prepagadas y dinero electrónico (e-cash o e-efectivo) ..................... 94

Riesgos de Lavado de Dinero de las Estructuras Diseñadas para Ocultar el Beneficiario Real y/o el Verdadero Dueño ........................................................... 97

Empresas fantasma y de fachada .................................................................. 97

Fideicomisos ................................................................................................. 104

Bonos y Valores al Portador ......................................................................... 105

Financiación del Terrorismo .................................................................................... 106

Diferencias y Similitudes Entre la financiación del Terrorismo y el Lavado de Dinero ................................................................................... 106

Detección de la financiación del Terrorismo ................................................. 108

Hawala y Otros Sistemas Informales de Transferencia de Valores ...............114

Organizaciones de Caridad y Sin Fines de Lucro .........................................116

Resumen ....................................................................................................................118

Preguntas de Revisión ............................................................................................. 120

vi

Guía de Estudio Para el Examen de Certificación de CAMS

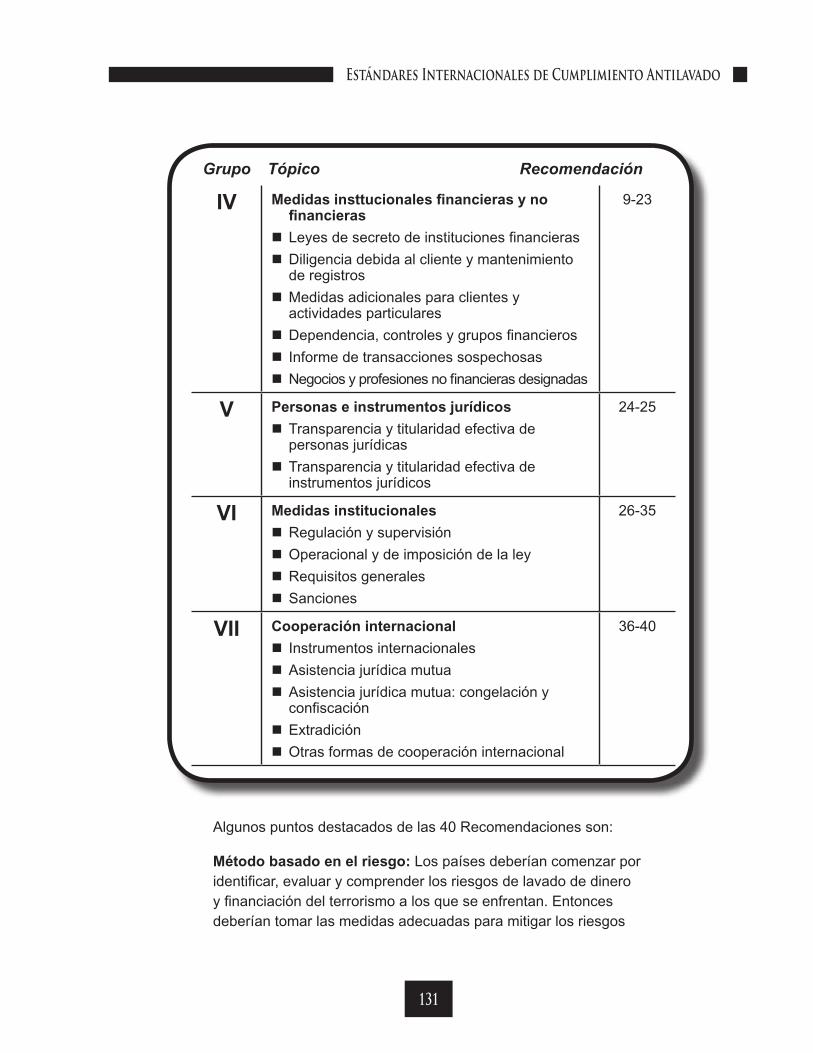

Capitulo 3: Estándares de Cumplimiento de Antilavado de Dinero y Prevención de la financiación del Terrorismo ....................... 121

Grupo de Acción Financiera lnternacional (GAFI) ............................................. 121

Miembros y Observadores ............................................................................ 122

Objetivos. ...................................................................................................... 124

40 Recomendaciones del Grupo de Acción Financiera lnternacional ........... 127

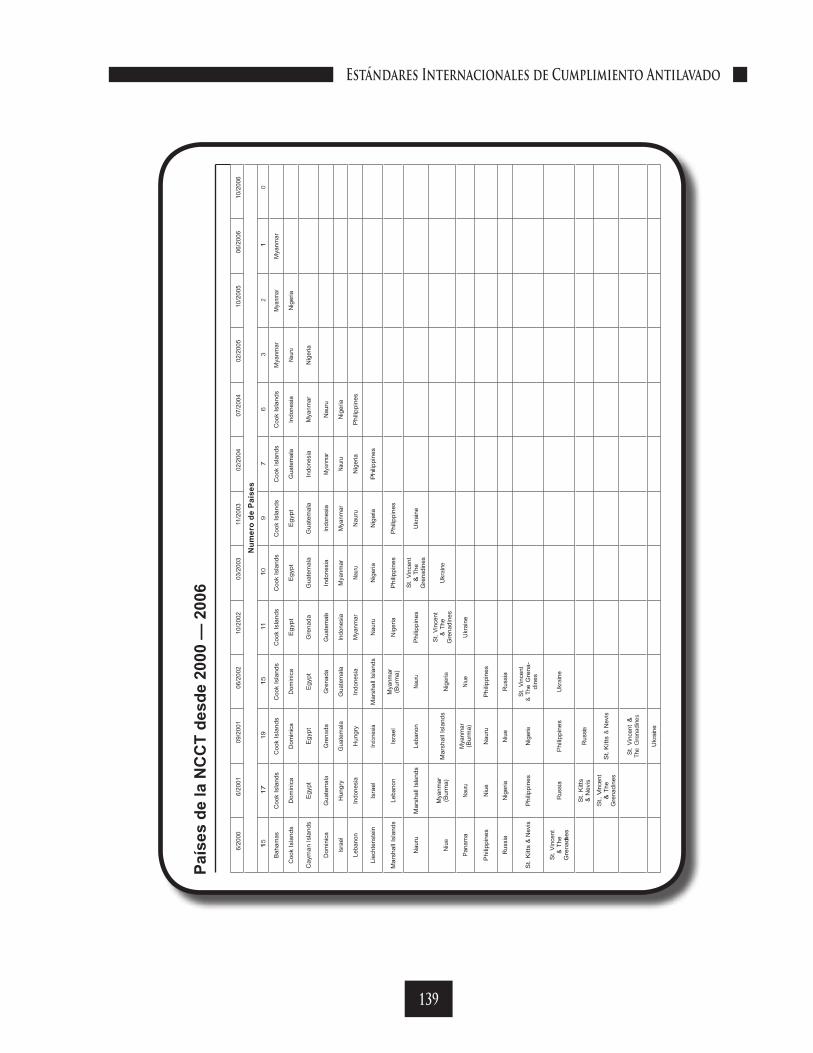

Países No Cooperadores ............................................................................. 138

El Comité de Basilea sobre Supervisión Bancaria ................................................ 141

Directivas sobre Lavado de Dinero de Ia Unión Europea ..................................... 148

lniciativas Regionales y Otras lniciativas lnternacionales ................................... 153

Organismos Regionales tipo GAFI y miembros asociados al GAFI ............. 153

q Grupo sabre Lavado de Dinero de Asia/Pacifico .............................. 154

q Grupo de Acción Financiera del Caribe (GAFIC) ............................. 156

q Grupo de Acción Financiera lnternacional de Sudamérica (GAFISUD) ....................................................................................... 159

q Grupo de Acción Financiera lnternacional de Oriente Medio y el Norte de África ........................................................................... 160

q Grupo de Eurasia para Combatir el Lavado de Dinero y la financiación del Terrorismo ........................................................ 162

q Grupo Antilavado de Dinero de África del Este y del Sur ................. 162

Otras lniciativas de Antilavado de Dinero ..................................................... 163

q Organización de los Estados Americanos-Comisión lnteramericana de Control de Abuso de Drogas (CICAD) ................ 163

q Grupo Egmont de Unidades de lnteligencia Financiera ................... 166

q Grupo Wolsfberg ............................................................................... 167

q Banco Mundial y Fondo Monetario lnternacional ............................. 173

vii

Índice

Otras Organizaciones lnternacionales .......................................................... 175

lniciativas Jurídicaes y Normativas Claves de EE.UU. Aplicadas a las Transacciones lnternacionales ............................................................................... 176

Ley Patriot de los EE.UU .............................................................................. 176

El Alcance de la Ley Penal de Lavado de Dinero y las Leyes Civiles de Decomiso de los EE.UU. ......................................................................... 184

Oficina de Control de Activos Extranjeros .................................................... 185

Resumen ................................................................................................................... 186

Preguntas de Revisión ............................................................................................. 195

Capitulo 4: Programa de Cumplimiento de Antilavado de Dinero .................................. 197Introducción .............................................................................................................. 197

Evaluación del Riesgo y Creación de un Modelo de Calificación de Riesgo ..... 199

Introducción .................................................................................................. 199

q Factores para Determinar el Riesgo ................................................. 200

¿Qué Riesgos Presenta Su Cliente? ............................................................. 201

q Niveles de Riesgo .............................................................................. 201

q Ubicación Geográfica ........................................................................ 203

q Tipo de Cliente ................................................................................... 205

¿Qué Riesgos Presentan sus Productos y Servicios? .................................. 206

Los Elementos de un Programa de ALD ................................................................. 208

Políticas, Procedimientos y Controles internos.............................................. 209

Encargado de Cumplimiento ......................................................................... 214

Capacitación .................................................................................................. 215

q A quién capacitar .............................................................................. 216

viii

Guía de Estudio Para el Examen de Certificación de CAMS

q En qué capacitar ............................................................................... 217

q Cómo Capacitar ................................................................................ 219

q Cuándo Capacitar ............................................................................. 220

q Dónde Capacitar ............................................................................... 221

Auditoría ....................................................................................................... 221

Cultura de Cumplimiento y el Papel que debe asumirla Alta Gerencia ............... 225

Diligencia Debida al Cliente (DDC) ......................................................................... 228

Principales Elementos del Programa de DDC .............................................. 229

Apertura de Cuentas, Identificación y Verificación del Cliente ...................... 229

q Listas de Verificación de Nombres ................................................... 236

q DDC Consolidada ............................................................................. 239

Conozca a Su Empleado .......................................................................................... 240

Monitoreo e Informes de Actividad Inusual o Sospechosa .................................. 244

Señales de Alerta o Indicadores de Lavado de Dinero ......................................... 246

Conducta Sospechosa del Cliente ................................................................ 249

Circunstancias Sospechosas de la Identificación del Cliente ....................... 250

Transacciones en Efectivo Sospechosas ..................................................... 251

Depósitos Sospechosos No Realizados en Efectivo .................................... 252

Transacciones Sospechosas de Transferencias bancarias .......................... 253

Actividad Sospechosa de Caja Fuerte .......................................................... 254

Actividad Sospechosa de Transacciones de Crédito .................................... 254

Actividad Sospechosa de Cuentas Comerciales .......................................... 255

Transacciones Sospechosas de Financiación del Comercio ........................ 255

Actividad Sospechosa de Inversión .............................................................. 257

Actividad Sospechosa de Empleado ............................................................ 257

Actividad Sospechosa en un Escenario de Remesador de Dinero/Casa de Cambio .................................................................................................... 257

ix

Índice

Actividad Sospechosa en un Escenario de Compañía de Seguros ............. 258

Actividad Sospechosa en un Escenario de Corredor de Valores ................. 259

Indicadores de Actividad Sospechosa del Método de Lavado de Dinero del Mercado Negro de Cambio de Pesos .................................... 260

Soluciones Electrónicas de Antilavado de Dinero ....................................261

Resumen .......................................................................................................267

Preguntas de Revisión .................................................................................268

Capitulo 5: Realización o Apoyo de Ia investigación ............................................... 269Introducción ..................................................................................................269

Investigaciones de las Autoridades ...........................................................269

Decisión de Demandar ................................................................................. 272

Cómo Responder A Una Investigación De Las Autoridades De Control Legal .........................................................272

Citaciones Judiciales y Órdenes Judiciales .................................................. 273

Órdenes de Registro ..................................................................................... 274

Órdenes de Restricción o Congelación de Cuentas o Activos ...................... 276

Monitoreo de la Respuesta de la Institución a las Investigaciones de las Autoridades ........................................................................................ 276

Relaciones con los Investigadores y los Fiscales ......................................... 277

Obtención De Asesoramiento Jurídico Para La Investigación ...................... 277

Notificaciones A Los Empleados ................................................................... 278

Relaciones Con Los Medios De Comunicación ............................................ 279

lnvestigaciones Internas ..............................................................................279

Cierre de Cuentas ......................................................................................... 281

Presentación de ITS ..................................................................................... 282

x

Guía de Estudio Para el Examen de Certificación de CAMS

Realización de Ia lnvestigación ...................................................................282

Documentos .................................................................................................. 282

q La Importancia de Recopilar y Presentar Documentos .................... 282

q Encontrar y Revisar Los Documentos ............................................... 285

q Organización de Dos Documentos ................................................... 285

Entrevistas a Empleados .............................................................................. 285

Temas De Abogado – Cliente ........................................................................ 286

q Confidencialidad Entre Abogado y Ciente, Aplicada a Entidades e Individuos .......................................................................................... 286

q Divulgación de un Informe Escrito Preparado Por el Abogado ......... 287

Utilización de Internet para las Investigaciones de Lavado de Dinero ....................................................................................287

Demasiado Dinero ........................................................................................ 288

Negocios Desconocido ................................................................................. 288

Conexiones Extrañas .................................................................................... 290

La Última Palabra ......................................................................................... 292

Cooperación Antilavado Entre Países ........................................................292

Tratados de Asistencia Jurídica Mutua ......................................................... 294

Unidades de Inteligencia Financiera (UIF) ................................................... 294

El Canal Supervisor ...................................................................................... 301

Recomendaciones del GAFI sobre Cooperación Entre Países. ................... 302

Resumen .......................................................................................................302

Preguntas de Revisión .................................................................................303

Capitulo 6: Glosario de Términos de Antilavado de Dinero .................................. 305

xi

Índice

Capitulo 7: Ejercicios para el Examen de Certificación ................................................ 377

Capitulo 8: Técnicas y Consejos para Estudiar y Tomar el Examen ...................... 435¿Cómo Aprende Usted? ..............................................................................436

Aprendiendo a Aprender .............................................................................436

Cómo Establecer un Buen Esquema de Estudio ......................................438

Buenos Hábitos de Estudio .........................................................................442

Cómo Tomar el Examen ...............................................................................444

10 Datos Clave para el Éxito en los Exámenes de Respuesta Múltiple. .................................................................................446

Cómo Controlar Ansiedad o Nerviosismo antes del Examen ..................448

Capitulo 9: Documentos de Guía y Materiales de Referencia ........................... 451Documentos de Guía y Recursos y Materiales de Referencia .................452

Otros Sitios de Internet con Material de Antilavado de Ayuda ................458

Publicaciones Relacionadas con el ALD ...................................................459

1

1Capítulo

Sobre la Asociación de Especialistas Certificados en Antilavado de Dinero

ivimos en una nueva era de controles internacionales de antilavado de dinero (ALD). Los atentados terroristas del 11 de septiembre de 2001 revolucionaron el campo del antilavado y sacaron a la luz la nueva amenaza que representa el libre movimiento y ocultamiento de fondos destinados a apoyar actos terroristas en todo el mundo, creando todo un nuevo esfuerzo para combatir la financiación del terrorismo (CFT). Como resultado a las respuestas y reacciones de los gobiernos de casi todos los países del mundo, los bancos, las instituciones financieras no bancarias y otros negocios no financieros ahora se enfrentan a obligaciones jurídicos más duras tanto a nivel nacional como internacional y a penalidades más severas.

De igual manera, los reguladores de esos negocios y los agentes de la ley y fiscales que deben hacer cumplir las obligaciones jurídicas enfrentan enormes desafíos y responsabilidades en su trabajo.

Introducción

V

2

Guía de Estudio Para el Examen de Certificación de CAMS

Como resultado de todo esto, los trabajos de los profesionales cuya responsabilidad es garantizar que sus organizaciones no sean utilizadas para el lavado de dinero o la financiación del terrorismo ahora son mucho más exigentes y las presiones laborales mucho más grandes.

A medida que las reglas de antilavado en la mayoría de los países crecen y se vuelven más complejas, la demanda de profesionales de antilavado capacitados y certificados ha crecido exponencialmente en casi todos los países. Al mismo tiempo, cada vez es más importante asegurarse de que estos profesionales cuenten con la capacidad y habilidades que el trabajo requiere.

La Asociación de Especialistas Certificados en Antilavado de Dinero (ACAMS) fue creada como respuesta a la creciente necesidad para los profesionales en el campo del antilavado de certificación de conocimientos especializados, desarrollo profesional y oportunidades para relacionarse con colegas. El patrocinador fundador de ACAMS, Alert Global Media, Inc. (compañía editora de Money Laundering Alert, www. moneylaundering.com y http://www.lavadodinero.com) creó la asociación a mediados de 2001.

A medida que crecen las leyes, también lo hacen las expectativas de las instituciones financieras y gubernamentales, y por ende también crece el número de personas en el mundo que dedican sus carreras a la prevención, detección y control del lavado de dinero. ACAMS se dedica a certificar los conocimientos especializados de los profesionales en el campo del antilavado, y les ofrece una gran variedad de prestaciones de capacitación y educación continua que los ayudará en sus trabajos y carreras.

ACAMS fomenta la lucha contra el lavado de dinero ayudando al desarrollo profesional del personal de antilavado en diversas áreas. Provee educación y beneficios de alta calidad y muy relevantes para sus miembros, y es la principal organización profesional que ofrece una certificación de antilavado especializada.

3

Introducción

La Misión de la Asociación de Especialistas Certificados en Antilavado de Dinero

La misión de ACAMS es promover el conocimiento, las habilidades y la experiencia profesional de las personas dedicadas a la detección y prevención del lavado de dinero por todo el mundo y fomentar la elaboración e implementación de políticas y procedimientos de antilavado de dinero eficientes. ACAMS cumple con esta misión de la siguiente manera:

Promoviendo estándares internacionales para la detección y prevención del lavado de dinero y la financiación del terrorismo;

Educando a los profesionales en organizaciones privadas y gubernamentales acerca de dichos estándares y de las estrategias y prácticas que se exigen para cumplirlos;

Certificando los logros de sus miembros; y

Proporcionando plataformas para contactos con colegas mediante las cuales los profesionales de ALD/CFT pueden colaborar con sus colegas de todo el mundo.

Objetivos

ACAMS establece estándares profesionales para los profesionales de antilavado de dinero de todo el mundo y les ofrece un desarrollo profesional y oportunidades de contacto con colegas. En particular, ACAMS busca:

Ayudar a los profesionales de ALD a mejor su la carrera profesional mediante educación, certificación y capacitación de primer nivel. ACAMS actúa como un foro donde los profesionales pueden intercambiar estrategias e ideas.

Asistir a los profesionales en la elaboración, implementación y mantenimiento de prácticas y procedimientos de ALD eficientes.

4

Guía de Estudio Para el Examen de Certificación de CAMS

Ayudar a las instituciones financieras y no financieras a identificar y localizar a los Especialistas Certificados en Antilavado de Dinero (por sus siglas en inglés, CAMS) en el creciente campo del ALD.

Membresía

ACAMS es una organización internacional compuesta de miembros que ofrece oportunidades de desarrollo profesional y contacto con colegas a individuos interesados en la detección y prevención del lavado de dinero.

Desde su inauguración en febrero de 2002, la base de miembros de ACAMS ha crecido significativamente y continúa creciendo a una velocidad cada vez mayor todos los años.

Los miembros de ACAMS son un selecto grupo de profesionales de antilavado de todo el mundo talentosos, conocedores y capaces. En 2010, existen miembros de ACAMS de más de 140 países entre los cuales se encuentran:

Directivos de Antilavado de Dinero;

Encargadoes de Cumplimiento;

Reguladores Gubernamentales;

Agentes de Policía/Inteligencia;

Auditores Internos y Externos;

Oficiales de Inteligencia;

Especialistas en Gestión de Riesgos;

Abogados;

Contadores y Contadores Públicos Autorizados;

Asesores de Inversión;

Especialistas en cumplimiento de Bienes Raíces; y

5

Introducción

Asesores

De los siguientes sectores:

Banca;

Gobierno;

Agentes de Valores;

Negocios de Servicios de Dinero;

Seguros;

Contadores y Bufetes de Abogados;

Organizaciones de Juegos de Azar;

Compañías de Crédito, Débito y Tarjetas Prepagadas;

Agencias de Bienes Raíces; y

Comerciantes de Piedras y Metales Preciosos.

Una Certificación Única

Por qué CAMS

En los últimos años, los controles del lavado de dinero y financiación del terrorismo se han vuelto cada vez más importantes. A medida que el lavado de dinero amenaza a las instituciones financieras y no financieras, aumenta la dificultad y la necesidad de producir expertos de ALD. Se ha hablado mucho sobre cómo los gobiernos y las entidades comerciales pueden ayudar a sus empleados a mantenerse al tanto de la gran variedad de reglas y métodos para combatir las actividades financieras ilegales. De todo esto, queda una pregunta fundamental: ¿Qué debe hacer el sector público y el privado para frenar el lavado de dinero, la financiación del terrorismo y la corrupción?

6

Guía de Estudio Para el Examen de Certificación de CAMS

En respuesta al creciente ingenio de los lavadores, los terroristas y los políticos corruptos, las instituciones están buscando urgentemente profesionales de antilavado competentes. ACAMS es el líder mundial en respuesta a esta necesidad al haber ayudado a estandarizar el conocimiento de antilavado con la creación de la designación de Especialista Certificado en Antilavado de Dinero (CAMS). Es una certificación que sólo se otorga a los postulantes que toman y pasan un riguroso examen producido y administrado por una compañía independiente de profesionales en psicometría que reciben asesoramiento sobre el contenido de parte de un grupo de especialistas de antilavado de todo el mundo. Los profesionales con la responsabilidad de identificar y prevenir el lavado de dinero y la financiación del terrorismo pueden certificar sus conocimientos con la designación de CAMS. La crucial tarea de contratar a especialistas de antilavado con conocimientos certificados motiva a cientos de instituciones a acudir a ACAMS para que certifique a sus empleados pertinentes.

Los profesionales, las corporaciones, los negocios y los gobiernos están sujetos a cambios constantes en las obligaciones de cumplimiento de ALD. Como resultado de ello, el papel y las responsabilidades del profesional ALD se han vuelto más variados, creando un ambiente profesional muy competitivo. Para poder destacarse entre sus colegas y cumplir mejor las expectativas de sus organizaciones, y de las agencias gubernamentales, los profesionales de ALD de todo el mundo están buscando obtener la designación de CAMS.

Propósito de la Certificación

La designación de CAMS se está convirtiendo rápidamente en la credencial más buscada y más prestigiosa en el campo del antilavado de dinero, un activo clave para el progreso en la carrera y a nivel profesional. Uno de los objetivos clave del programa de certificación de CAMS es establecer el estándar para la profesión del ALD. La credencial de CAMS indica un conocimiento demostrado en la detección y prevención del lavado de dinero. Los individuos designados CAMS son ampliamente reconocidos como

7

Introducción

especialistas capacitados y acreditados. Quienes necesitan los servicios de un encargado de cumplimiento o de un especialista de antilavado ahora son más vigilantes y exigentes, debido a que las responsabilidades jurídicos

Existen muchas oportunidades en la carrera profesional de los especialistas de antilavado de dinero, y continúan creciendo día a día en todas las industrias financieras y en las agencias gubernamentales reguladoras. Pero los días en que cualquier persona podía cubrir esos puestos y recibir capacitación en el trabajo han terminado. Quienes necesitan los servicios de un encargado de cumplimiento o de un especialista de antilavado de dinero ahora son más vigilantes y exigentes, ya que las responsabilidades jurídicas y las expectativas gubernamentales han aumentado y se han vuelto más complicadas.

La mejora significativa en el crecimiento profesional requiere un incremento de los conocimientos, las capacidades y habilidades. El examen de CAMS demuestra esas mejoras.

La certificación CAMS es una credencial reconocida en todo el mundo que identifica al profesional que la obtiene por su conocimiento especializado en el campo del antilavado. Los profesionales de ALD que obtienen la certificación de CAMS se colocan como líderes en la industrian y experimentan crecimiento profesional.

La Certificación de CAMS Proporciona Beneficios para su Carrera Profesional

Los profesionales de ALD que cuentan con una certificación gozan de una gran variedad de beneficios personales y profesionales que resultan en cambios positivos en sus carreras. A continuación presentamos algunas de las ventajas de la designación de CAMS:

Quienes necesitan los servicios de un encargado de cumplimiento o de un especialista de antilavado

ahora son más vigilantes y exigentes, ya que las responsabilidades jurídicas y las expectativas gubernamentales han aumentado y se han vuelto más complicadas y exigentes.

8

Guía de Estudio Para el Examen de Certificación de CAMS

CAMS le ayuda a destacarse en su puesto actual, le hace más productivo y valioso. Estudiar para el examen y mantener los créditos de educación continua que se exigen para la renovación del certificado mejora sus conocimientos actuales y le mantiene al tanto de los últimos acontecimientos en el campo.

CAMS proporciona oportunidades de crecimiento profesional y le colocará como líder en la comunidad de ALD. En los anuncios de trabajos, el certificado de CAMS se cita como “preferido” e incluso “requerido” para la mayoría de los puestos más altos.

Los profesionales con el certificado de CAMS ganan más. Según una encuesta reciente de ACAMS sobre los sueldos de ALD, los profesionales con certificado de CAMS ganan hasta un 14% más que sus colegas sin certificado.

CAMS demuestra a los examinadores que su departamento tiene un conocimiento especializado y concentrado en el campo del ALD. Las agencias reguladoras reconocen a CAMS como el punto de referencia de los certificados de ALD, así como toda la industria de los servicios financieros.

CAMS puede ayudar a su compañía a minimizar los riesgos. Tener un equipo certificado con CAMS garantiza que su personal comparta y mantenga un nivel común de conocimientos de ALD. Estudiar para el examen también ofrece directrices para diseñar e implementar programas de ALD a la medida.

CAMS le ayuda a cumplir con los requisitos de capacitación. Prepararse para el examen y la educación continua necesaria para mantener la credencial ayuda a su departamento a cumplir con los requisitos de capacitación de ALD exigidos por la mayoría de las leyes y normativas de todo el mundo.

9

Introducción

¿Quién Puede Tomar el Examen de Certificación de CAMS?

Los profesionales con la designación CAMS pertenecen a un privilegiado grupo de individuos reconocidos como especialistas en el campo del ALD. El número de personas con la certificación CAMS sigue creciendo a medida que los miembros descubren el enorme potencial de esta certificación a la hora de impulsar sus carreras. Los postulantes que deseen tomar el examen de CAMS deben:

Documentar un mínimo de 40 créditos calificativos basados en educación, otros certificados profesionales y experiencia en el campo.

Entregar los documentos de apoyo.

Proporcionar tres referencias profesionales.

Rellenar el Formulario de Autorización de Verificación de Antecedentes. ACAMS realizará una investigación de antecedentes, incluyendo un control de antecedentes penales a todas las personas que deseen tomar el examen de CAMS.

Los postulantes que pasen el examen de CAMS deben continuar como miembros de ACAMS para mantener, usar y mostrar su credencial de CAMS.

El Manual del Postulante de CAMS contiene información sobre los requisitos para registrarse para el examen de CAMS, incluyendo los requisitos y políticas de admisibilidad, una descripción del contenido del examen y un formulario de solicitud con instrucciones. Los postulantes al certificado de CAMS deben conservar el manual del postulante para consultarlo hasta haber terminado el examen. Se puede descargar un ejemplar del manual del postulante de la sede virtual de ACAMS en ACAMS.org. Generalmente es necesario registrarse para el examen con dos meses de antelación o más (con todas las tarifas procesadas). Visite ACAMS.org para ver la fecha límite para la solicitud y demás información.

10

Guía de Estudio Para el Examen de Certificación de CAMS

Para información adicional sobre cómo presentarse al examen de CAMS, los requisitos para la solicitud, programar su examen, la admisión al centro donde se toma el examen, u otos requisitos de admisibilidad o aspectos administrativos del examen, envíe un mensaje de correo electrónico a [email protected] o visite el sitio www.ACAMS.org o www.ACAMS.org/español o llámenos al + 1.786.871.3073

Recertificación CAMS

El propósito del requisito de recertificación CAMS es garantizar que los Especialistas Certificados en Antilavado de Dinero, continúen manteniendo y mejorando sus conocimientos de antilavado de dinero. Por lo tanto, los profesionales con certificado CAMS están obligados a obtener créditos de educación continua a través de la capacitación, educación y otras actividades de desarrollo profesional, (como asistir a conferencias y seminarios aprobados por ACAMS). Visite el sitio www.ACAMS.org para consultar la información actualizada sobre la recertificación o llame a ACAMS directamente al + 1.305.373.0020.

¿Cómo Fue Elaborado el Examen de CAMS?

ACAMS contrató a una compañía independiente de profesionales en psicometría para diseñar y elaborar un estudio para crear un examen de certificación internacional imparcial y válido basado en los principios universales de controles de antilavado, estándares internacionales, directrices de grupos de antilavado internacionales y la experiencia de los propios miembros de ACAMS. Ninguna ley nacional o regional fue utilizada como fundamento para el examen.

El primer paso en la elaboración de un examen valido fue identificar precisamente qué hacen los especialistas de antilavado y elaborar un Análisis de Estudio Laboral que especificase en detalle las tareas y obligaciones del profesional y la importancia relativa de cada una de ellas para un trabajo determinado. El resultado fue una cuidadosa descripción de una profesión, en este caso la del “especialista en ALD”.

11

Introducción

ACAMS luego formó un grupo de trabajo de profesionales de antilavado seleccionados de entre una varios países y especialidades y que estaban muy familiarizados con las tareas de los especialistas de antilavado. Como resultado de los esfuerzos del grupo de trabajo y de la labor de la compañía independiente, ACAMS publicó en 2002 y 2006 dos informes, Análisis y Estudio Laboral, donde identificó los componentes básicos del trabajo de un profesional de antilavado. Este estudio fue la base para el primer examen de CAMS que se hizo entre 2003 y 2006. El Análisis de Estudio Laboral de 2006 encontró cuatro áreas de contenido y 72 tareas aplicables al profesional de antilavado.

Las cuatro áreas de mayor competencia identificadas en el estudio de 2006 son:

Riesgos y Métodos de Lavado de Dinero y la Financiación del Terrorismo

Estándares de Cumplimiento de Antilavado de Dinero y Prevención de Financiación del Terrorismo

Programa de Cumplimiento de Antilavado de Dinero

Realización o Apoyo del Proceso de Investigación

Estudios posteriores confirmaron que estas áreas forman el núcleo de la práctica especializada del antilavado de dinero. Por lo tanto, son el fundamento del examen de CAMS y de la Guía de Estudio para el Examen de Certificación. ACAMS continúa estudiando el papel del profesional de ALD y actualizará esta guía y el examen cuando resulte apropiado.

Contenido del Examen de CAMS

El examen de certificación está basado en las áreas centrales de conocimiento de ALD identificadas por el Análisis de la Descripción de Tareas mencionado anteriormente. Los principios

12

Guía de Estudio Para el Examen de Certificación de CAMS

internacionales, las referencias y documentos, incluyendo los del Grupo de Acción Financiera Internacional (GAFI), el Grupo Wolfsberg, el Comité de Basilea, el Grupo Egmont, y otros organismos, constituyen el esquema para los controles de antilavado en el sector público y el privado y están diseñados para ser de una importancia, utilidad y relevancia universal.

El Examen CAMS contiene 120 preguntas de respuesta de opcion múltiple. El examen está diseñado para evaluar el entendimiento del postulante y su aplicación de los estándares internacionales y los principios de ALD aceptados comúnmente.

El Manual del Postulante y el Proceso de Registración Para el Examen

El manual del postulante contiene la información necesaria para registrarse para el examen de CAMS, incluyendo los requisitos y políticas de admisibilidad, un resumen, y un formulario de inscripción con instrucciones. ACAMS recomienda que los postulantes obtengan y conserven el manual como referencia hasta después de haber terminado el examen. Puede descargarse una copia del manual del postulante de la sede virtual de ACAMS, en www.ACAMS.org o www.ACAMS.org/espanol. Puede consultar la sede virtual para obtener información sobre las fechas para la registración y demás información útil.

Guía de Estudio para el Examen de Certificación

Propósito de la Guía

La Guía de Estudio para el Examen de Certificación de CAMS ha sido creada para proporcionar a los postulantes al examen de CAMS una herramienta para refrescar su memoria con respecto a los conceptos y principios de ALD. Esta guía ofrece una ayuda

13

Introducción

de preparación exhaustiva y realizada al paso de cada postulante para el examen de certificación de CAMS.

Organización de la Guía

La Guía de Estudio contiene seis secciones:

Introducción: Brinda información básica sobre ACAMS incluyendo su misión, objetivos, requisitos de membresía, y el programa de certificación de CAMS.

Áreas principales de competencia del examen de CAMS: Separa las áreas de competencia identificadas por el más reciente Análisis de Descripción de Tareas en capítulos.

Preguntas de Práctica: Presenta a los postulantes el formato y los tipos de preguntas utilizadas en el examen real.

Glosario: Define los términos clave en el campo del ALD/PFT.

Consejos y Técnicas para Estudiar y Tomar el Examen: Explica estrategias para tomar y prepararse para el examen que ayudan a los postulantes a prepararse para el examen CAMS.

Materiales de Referencia: Cita materiales de referencia y una lista de sitios en Internet para ayudar a los postulantes a prepararse.

A quien va dirigida

La Guía de Estudio fue elaborada por una gran variedad de lectores e individuos en numerosas disciplinas. Los postulantes que desean obtener la certificación de CAMS pueden ser profesionales de ALD experimentados u otros profesionales o especialistas interesados en ingresar en este campo. Los aspirantes que se preparen para el examen de CAMS encontrarán que la guía es especialmente valiosa al utilizarla como ayuda para el Seminario de Preparación para el Examen que ofrece ACAMS. La guía también es muy útil para los profesionales que

14

Guía de Estudio Para el Examen de Certificación de CAMS

ya han obtenido la designación de CAMS, así como para los que no estén interesados en obtener la certificación pero que deseen para profundizar sus conocimientos en materia de ALD.

Independientemente de los objetivos del lector, el formato y estilo de la guía la convierten en una excelente fuente de referencia para cualquier persona que trabaje en el campo del ALD o lo siga. Como tal, satisface las necesidades de aprendizaje de los profesionales de ALD tanto novatos como expertos, de cualquier industria o agencia gubernamental y en cualquier lugar del mundo.

Conclusión

Felicitaciones por su decisión de intentar conseguir la credencial más respetada y ampliamente reconocida en el campo del ALD. Le damos la bienvenida y le invitamos a un viaje que puede llevarle a avanzar en su carrera, al reconocimiento internacional, y al respeto entre sus colegas y jefes. La Guía de Estudio para el Examen de Certificación es una herramienta vital para convertirse en un especialista de ALD.

Continue con esta lectura y le sugerimos que estudie mucho ¡Buena Suerte!

15

2Capítulo

¿Qué es el Lavado de Dinero?

l lavado de dinero consiste en ocultar la fuente ilegal del producto de actividades delictivas con la expectativa de utilizarlo para realizar actividades legales e ilegales. Para decirlo de forma simple, el lavado de dinero es el proceso de hacer que el dinero sucio parezca limpio.

El Grupo de Acción Financiera (FATF-GAFI) — es un organismo multinacional o intergubernamental con sede en París creado en 1989 por el Grupo de los Siete países industrializados para fomentar acciones internacionales contra el lavado de dinero. Según el GAFI, los delitos como la venta ilegal de armas, el tráfico de drogas, el contrabando, y otras actividades del crimen organizado, pueden producir grandes ganancias. El fraude, el abuso de información privilegiada, el soborno y las tretas de fraude electrónico también pueden producir grandes ganancias creando un incentivo para ¨legitimar¨ los fondos obtenidos ilícitamente a través del lavado de dinero.1

Cuando una actividad criminal general importantes ganancias, el individuo o grupo involucrado debe encontrar una forma de controlar las fondos sin llamar la atención sobre la actividad

1 http://www.fatf-gafi.org/pages/faq/moneylaundering/

Riesgos y Métodos de Lavado de Dinero

E

16

Guía de Estudio Para el Examen de Certificación de CAMS

subyacente o las personas involucradas. Los delincuentes hacen esto ocultando las fuentes del dinero, cambiando su forma, o movilizándolo hacia un lugar donde es menos probable que llame la atención.

La Convención Contra el Crimen Organizado internacional de las Naciones Unidas de 2000, conocida también como la Convención de Palermo, define el lavado de dinero como:2

La conversión o transferencia de propiedad, a sabiendas de que proviene de una actividad delictiva, con el objeto de ocultar o disfrazar su origen ilícito o ayudar a cualquier persona involucrada en la comisión del delito a evadir las consecuencias jurídicas de sus acciones.

El ocultamiento o disfrazamiento de la verdadera naturaleza, fuente, localización, disposición, movimiento, derechos con relación a, o titularidad de propiedad sabiendo que proviene de un delito.

La adquisición, posesión o utilización de propiedad, sabiendo al momento de recibirla que la misma proviene de un delito o de la participación en un delito.

Uno de los primeros logros del GAFI fue disipar la noción de que el lavado de dinero solamente se refiere a transacciones en efectivo. A través de varios ejercicios sobre ¨tipologías¨ de lavado de dinero, el GAFI ha demostrado que el lavado de dinero puede ser realizado prácticamente a través de cualquier institución financiera o negocio.

Otro concepto importante en la definición de lavado de dinero es el “conocimiento.” En los tres puntos arriba mencionados, vemos la frase “…sabiendo que proviene de un delito.” Generalmente, se utiliza una amplia explicación de “conocimiento” en la definición del lavado de dinero. Las 40 recomendaciones del GAFI para el lavado de dinero y sus 9 Recomendaciones Especiales sobre Financiación del Terrorismo y la 3ª Directiva de la Unión Europea sobre la Prevención de la Utilización del Sistema Financiera

2 Article 6, UN Convention Against Transnational Organized Crime, 15 November 2000, http:// www.unodc.org/unodc/en/treaties/CTOC/index.html.

17

Riesgos y Métodos de Lavado de Dinero

para el Lavado de Dinero y la financiación del Terrorismo indican que la intención y el conocimiento requeridos para probar el delito de lavado de dinero incluye el concepto que dicho estado mental puede inferirse de “circunstancias reales objetivas.” En varias jurisdicciones, el término “ceguera intencional” es un principio jurídico que se utiliza en los casos de lavado de dinero. Los tribunales lo definen como “evadir deliberadamente el conocimiento de los hechos” o la “indiferencia premeditada.” Los tribunales han mantenido que la ceguera intencional es equivalente al conocimiento verdadero de la fuente ilegal de los fondos o de la intención de un cliente en una transacción para lavar dinero.

En octubre de 2001 el GAFI amplió su mandato para cubrir la financiación del terrorismo. Si bien los fondos destinados al lavado de dinero provienen, por definición, de actividades ilegales, como el tráfico de drogas y el fraude, la financiación del terrorismo puede incluir fondos de fuentes perfectamente legítimas utilizados para financiar el terrorismo. En la financiación del terrorismo se pretende ocultar el “propósito” para el cual son utilizados estos fondos, en lugar de ocultar su origen. Los fondos terroristas pueden ser utilizados para gastos de operación, incluyendo cosas como alimentos y alquileres, al igual que para los propios actos terroristas. En consecuencia, los fondos no son solamente para actos terroristas. Los terroristas, de manera parecida a las empresas delictivas, también buscan el secreto de sus transacciones y el acceso a los fondos.

Tanto los terroristas como los lavadores de dinero, utilizan los mismos métodos para movilizar su dinero, como la estructuración de pagos para evitar los informes, y la banca subterránea, como el antiguo sistema del hawala.

Analizaremos la financiación del terrorismo más adelante en este capítulo.

18

Guía de Estudio Para el Examen de Certificación de CAMS

Tres Etapas del Ciclo del Lavado de Dinero

El lavado de dinero a menudo lleva consigo una compleja serie de transacciones difíciles de separar. Sin embargo, generalmente se pueden distinguir tres fases:

Fase Uno: Colocación — La disposición física del dinero en efectivo proveniente de actividades delictivas.

Durante esta fase inicial, el lavador de dinero introduce sus fondos ilegales en el sistema financiero. A menudo, esto se logra poniéndolos en circulación a través de instituciones financieras, casinos, negocios, tiendas y otros negocios, tanto nacionales como internacionales. Esta fase puede conllevar transacciones como:

q Dividir grandes sumas de dinero en efectivo en sumas más pequeñas y depositarlas directamente en una cuenta bancaria.

q Realizar envíos internacionales de dinero en efectivo para depositar en instituciones financieras extranjeras, o para comprar artículos de gran valor – como obras de arte y metales y piedras preciosas — que pueden ser revendidos a cambio de un pago en forma de cheque o transferencia bancaria.

Fase Dos: Estratificación — La separación de fondos ilícitos de su fuente mediante “capas” de transacciones financieras cuyo fin es desdibujar la transacción.

La segunda etapa supone la conversión de los fondos procedentes de actividades ilícitas a otra forma y crear capas complejas de transacciones financieras para disimular el rastro documentado, la fuente y la propiedad de los fondos.

19

Riesgos y Métodos de Lavado de Dinero

20

Guía de Estudio Para el Examen de Certificación de CAMS

Esta fase puede incluir transacciones como:

q Transferencias bancarias de una cuenta a otra, a veces entre distintas instituciones o jurisdicciones.

q Conversión de efectivo depositado a instrumentos monetarios (por ejemplo cheques de viajero).

q Reventa de artículos de gran valor y productos de valor prepagado.

q Inversión en bienes raíces y negocios legítimos.

q Colocación de dinero en inversiones como acciones, bonos o seguros de vida.

q Utilización de empresas fantasma u otras estructuras cuyo principal objetivo comercial es ocultar la propiedad de los bienes.

Fase Tres: Integración — Dar apariencia legítima a riqueza ilícita mediante el reingreso en la economía con transacciones comerciales o personales que aparentan ser normales.

Esta fase conlleva la colocación de los fondos lavados de vuelta en la economía para crear una percepción de legitimidad. El lavador podría optar por invertir los fondos en bienes raíces, artículos de lujo o proyectos comerciales. En la fase de integración, es extremadamente difícil distinguir la riqueza legal de la ilegal. Esta fase le ofrece al lavador la oportunidad de incrementar su riqueza con los productos del delito. La integración es generalmente difícil de detectar, a menos que exista una gran discrepancia entre el empleo, los negocios o las inversiones legítimas de una persona o compañía y la riqueza de la persona o los ingresos o activos de la compañía.

21

Riesgos y Métodos de Lavado de Dinero

Consecuencias Económicas y Sociales del Lavado de Dinero

La siguiente sección contiene extractos del artículo “Consecuencias del lavado de dinero y el delito financiero”, por John McDowell y Gary Novis, que aparece en la publicación del Departamento de Estado de los EE.UU. “Economic Perspectives” en mayo de 2001, y de la publicación de 2007 “Guía de Referencia sobre el Antilavado de Dinero (ALD) y el Combate contra la Financiación del Terrorismo (CFT)” del Banco Mundial y el Fondo Monetario Internacional.

El lavado de dinero y la financiación del terrorismo pueden tener consecuencias económicas, sociales y de seguridad potencialmente devastadoras. Si bien estos delitos pueden ocurrir en cualquier país, tienen consecuencias económicas y sociales particularmente importantes para los países en desarrollo, los mercados emergentes y los países con sistemas financieros frágiles. Los impactos negativos del lavado de dinero suelen aumentar en estos mercados porque suelen tener sistemas financieros menos estables, una ausencia de normativas bancarias, y mayor susceptibilidad a ser alterados por influencias delictivas o de terrorismo.

Algunos de los efectos del lavado de dinero y la financiación del terrorismo son:

Aumento del Delito y la Corrupción: El lavado de dinero exitoso ayuda a mejorar los aspectos rentables de las actividades delictivas. Los países considerados como paraísos para el lavado de dinero, atraen a gente que comete delitos. Generalmente, los paraísos para el lavado de dinero y la financiación del terrorismo tienen:

q Cantidad limitada de delitos subyacentes para el lavado de dinero.

q Una definición restringida de las instituciones y personas cubiertas por las leyes y normativas de antilavado.

22

Guía de Estudio Para el Examen de Certificación de CAMS

q Poca o ninguna imposición de las leyes, sanciones leves o disposiciones que dificultan el decomiso o la congelación de activos relacionados con el lavado de dinero.

Si el lavado de dinero está extendido, probablemente habrá también más corrupción. Los delincuentes tratarán de sobornar a los funcionarios gubernamentales y a los abogados y empleados de las instituciones financieras y no financieras para poder continuar haciendo sus negociados ilegales.

Debilitamiento del Sector Privado Legítimo: Uno de los efectos microeconómicos más serios del lavado de dinero recae sobre el sector privado. Se sabe que los lavadores de dinero utilizan compañías de fachada, o negocios que aparentan ser legítimos y realizan actividades legítimas pero que en realidad están controlados por delincuentes que mezclan los fondos provenientes de actividades ilícitas con fondos legítimos, para esconder el dinero ilícito.

Estas compañías de fachada tienen acceso a considerables sumas de fondos ilícitos, lo que les permite subsidiar a los productos y servicios pantalla a niveles muy por debajo de los índices del mercado. Así, las compañías de fachada tienen una ventaja competitiva sobre las compañías legítimas que reciben fondos de los mercados financieros. Esto hace difícil que los negocios legítimos puedan competir contra las compañías de fachada. Obviamente, los principios gerenciales de estas compañías delictivas no son consecuentes con los principios tradicionales de mercado libre de los negocios legítimos, lo que da lugar a mayores efectos macroeconómicos negativos.

Finalmente, al utilizar compañías de fachada y otras inversiones en compañías legítimas, los fondos del lavado de dinero pueden ser utilizados para controlar industrias o sectores enteros de la economía de ciertos países. Esto aumenta el potencial de inestabilidad monetaria y económica debido a la asignación inadecuada de recursos que provienen de distorsiones artificiales de los precios de activos y artículos. También brinda un vehículo para la evasión fiscal, privando así de ingresos al país.

23

Riesgos y Métodos de Lavado de Dinero

Debilitamiento de las Instituciones Financieras: El lavado de dinero y la financiación del terrorismo pueden perjudicar la estabilidad del sector financiero de un país. Pueden afectar negativamente a la estabilidad de bancos particulares o de otras instituciones financieras como las compañías de valores y las compañías de seguros. De hecho, la actividad criminal ha sido relacionada con varios fracasos bancarios en todo el mundo, incluyendo el fracaso del primer banco en Internet, el European Union Bank, además del Riggs Bank. Más aún, algunas de las crisis financieras de los años 90 — como el escándalo de fraude y lavado de dinero del BCCI y el colapso del Barings Bank en 1995 tras descubrirse un fraude en el mercado de derivados realizado por un agente de una sucursal — tuvieron significativos elementos criminales o de fraude.

Las instituciones financieras que se valen de fondos procedentes de delitos tienen dificultades adicionales para administrar adecuadamente sus activos, deudas y operaciones. Las consecuencias adversas del lavado de dinero se describen generalmente como de reputación, operativas, jurídicas y de concentración de riesgos. Están interrelacionadas, y cada cual tiene consecuencias financieras, como:

q Pérdida de negocios rentables;

q Problemas de liquidez a través de retiro de dinero;

q Cese de servicios de banca corresponsal;

q Costos de investigación y multas;

q Decomisos de activos;

q Pérdidas de préstamos;

q Reducción del valor de las acciones de las instituciones financieras.

El riesgo a la reputación es la posibilidad de que una publicidad adversa sobre las prácticas comerciales y asociaciones del banco, sea exacta o no, cause una pérdida de confianza pública en la integridad de la institución. Por ejemplo, para un banco, el riesgo

24

Guía de Estudio Para el Examen de Certificación de CAMS

de reputación supone la posibilidad de que los prestamistas, depositantes e inversionistas dejen de hacer negocios con la institución a raíz de un escándalo de lavado de dinero que involucre al banco. La pérdida de prestatarios de alto nivel reduce los préstamos rentables y aumenta el riesgo de la cartera de préstamos en general. Los depositantes pueden retirar su dinero. Más aún, el dinero depositado

en un banco pueden dejar de ser considerados una fuente estable de financiación una vez que los depositantes averigüen que el banco podría no ser estable. Los depositantes pueden estar más dispuestos a pagar grandes penalidades en lugar de dejar sus fondos en un banco dudoso, dando lugar a retiros no anticipados y causando posibles problemas de liquidez.

El riesgo operativo se describe como la posibilidad de pérdida por causa de procesos, personal y sistemas internos inadecuados o fallidos, o por eventos externos. Dichas pérdidas se producen cuando las instituciones incurren en costos reducidos o cancelados por servicios de interbanca o banca corresponsal o en un incremento por esos servicios. El incremento de costos por la obtención de prestamos o financiación es también un elemento del riesgo operacional.

El riesgo jurídico es la posibilidad de demandas judiciales, sentencias judiciales adversas, contratos inejecutables, multas y sanciones que generen pérdidas, o aumento de gastos para una organización, o incluso el cierre de la organización. Por ejemplo, los clientes legítimos también pueden convertirse en víctimas de un delito financiero, perder dinero y demandar a la organización reclamando el reembolso. Puede que las autoridades bancarias o de control jurídico realicen investigaciones que resulten en incrementos de costos, así como también en multas y otras sanciones. Además, ciertos contratos pueden dejar de ser ejecutables a causa del fraude por parte del cliente delincuente.

El riesgo de concentración es la posibilidad de pérdida resultante de la excesiva exposición al riesgo del crédito o los préstamos a un prestatario o grupo de prestatarios. Las normativas generalmente

Las instituciones financieras que abren las puertas al dinero sucio enfrentan

grandes dificultades para administrar sus activos, pasivos y operaciones.

25

Riesgos y Métodos de Lavado de Dinero

restringen la exposición de un banco a un único prestatario o a un grupo de prestatarios relacionados. La falta de conocimiento acerca de un cliente en particular o de quién está detrás de ese cliente, o de cuál es la relación de un cliente con otros prestatarios, pueden poner al banco en una situación de riesgo en este sentido. Esto es particularmente preocupante cuando existen contrapartes relacionadas, prestatarios conectados, y una fuente común de ingresos o activos para pagar los préstamos. Las pérdidas de préstamos también pueden, por supuesto, ser consecuencia de contratos inejecutables y contratos hechos con personas ficticias.

Por estas razones, el Comité de Basilea sobre Supervisión Bancaria ha publicado declaraciones como el Documento sobre Diligencia Debida sobre Clientes para Bancos de 2001 sobre la prevención del uso delictivo de los sistemas bancarios de sus miembros por parte de los lavadores de dinero.

McDowel y Novis indican que el lavado de dinero es fundamental para el funcionamiento eficaz del crimen organizado internacional. El lavado de dinero afecta no sólo a la institución financiera que presta unos servicios en particular, sino también a la economía, al gobierno y al bienestar social de los países.

Pérdida de control o errores en las decisiones relacionadas con la política económica: Debido a las grandes sumas de dinero involucradas en el proceso de lavado de dinero, en algunos países de mercados emergentes estos fondos ilícitos pueden rebajar los presupuestos gubernamentales, resultando en una pérdida de control de la política económica por parte de los gobiernos o en errores de política debido a errores en la medición de estadísticas macroeconómicas resultantes del lavado de dinero.

El lavado de dinero puede afectar adversamente la moneda circulante y a las tasas de interés ya que los lavadores reinvierten los fondos donde sus planes de fraude tienen menos posibilidades de ser detectados, en lugar de colocarlos donde las tasas de retorno son mayores. También puede presentarse la volatilidad en las tasas de cambio e interés en razón de transferencias de fondos internacionales no anticipadas. En la medida en que la demanda de dinero

26

Guía de Estudio Para el Examen de Certificación de CAMS

parezca cambiar de un país a otro debido al lavado de dinero – resultando en información monetaria engañosa – tendrá consecuencias adversas para la volatilidad de las tasas de interés y de cambio, particularmente en las economías dolarizadas, ya que el rastreo de acumulados monetarios se vuelve más incierto. Por último, el lavado de dinero puede intensificar la amenaza de inestabilidad monetaria debido a la asignación errónea de recursos provenientes de distorsiones artificiales en los precios de activos y artículos.

Distorsión e Inestabilidad Económica: Los lavadores de dinero no están interesados principalmente en la generación de ganancias provenientes de sus inversiones sino en proteger sus ingresos y ocultar el origen sucio de los fondos. De esta manera, ellos “invierten” el dinero en actividades que no son necesariamente beneficiosas económicamente en el país donde los fondos están ubicados. Más aún, el crecimiento económico puede verse dañado en la misma medida en que el lavado de dinero y los delitos financieros dirigen fondos de inversiones exitosas hacia inversiones de menor calidad. En algunos países, industrias enteras, como la construcción y la hotelería, han sido financiadas no por su demanda real, sino por los intereses de corto plazo de los lavadores de dinero. Cuando estas industrias no les sirven más a los lavadores de dinero las abandonan, causando un colapso de estos sectores y un daño inmenso a las economías que mal podrían soportar estas pérdidas.

Pérdida de Ingresos por Impuestos: De todas las formas subyacentes de actividades ilegales, la evasión fiscal es, tal vez, la que tiene el impacto macroeconómico más evidente. El lavado de dinero reduce ingresos fiscales al gobierno y por ende perjudica indirectamente a los contribuyentes honestos. También hace más difícil cobrar impuestos para el estado. Esta pérdida de ingresos generalmente se traduce en mayores tasas tributarias de lo normal.

El déficit gubernamental es una de las dificultades económicas centrales de muchos países, y corregirlo es el foco principal de la mayoría de los programas de estabilización económica.

27

Riesgos y Métodos de Lavado de Dinero

El Fondo Monetario Internacional (FMI) ha estado participando en esfuerzos para mejorar las capacidades de cobro de impuestos de sus países miembros y la Organización para la Cooperación y el Desarrollo Económico ha jugado un papel decisivo en el movimiento de muchas jurisdicciones hacia la transparencia fiscal.

Riesgos para los Esfuerzos de Privatización: El lavado de dinero amenaza los esfuerzos de muchos estados que están intentando introducir reformas en sus economías a través de la privatización. Las organizaciones criminales pueden hacer ofertas más altas que los compradores legítimos de compañías que antes eran estatales. Más aún, si bien las iniciativas de privatización generalmente son beneficiosas económicamente, también pueden servir como vehículo para lavar fondos. En el pasado, los delincuentes han conseguido adquirir marinas, complejos hoteleros, casinos y bancos para ocultar sus fondos ilegales y seguir con sus actividades delictivas.

Riesgo para la Reputación de un País: Tener una reputación de paraíso de lavado de dinero o de financiación del terrorismo podría generar efectos negativos para el desarrollo y el crecimiento económico de un país. Reduce las oportunidades globales legítimas porque las instituciones financieras extranjeras pueden decidir limitar sus transacciones con instituciones de paraísos de lavado de dinero, dado que el escrutinio extra necesario las hará más onerosas. Los negocios legítimos ubicados en paraísos de lavado de dinero pueden sufrir una reducción de acceso a los mercados mundiales (o tener que pagar más para conseguir acceso debido al mayor escrutinio de los sistemas de titularidad y control. Una vez que la reputación financiera de un país resulta dañada, es muy difícil revivirla y se requiere de significativos recursos gubernamentales para rectificar un problema que podría haber sido evitado con controles adecuados de antilavado. Otros efectos son las contramedidas especiales tomadas por organizaciones internaciones y otros países,

28

Guía de Estudio Para el Examen de Certificación de CAMS

y una menor satisfacción de las condiciones exigidas para obtener asistencia gubernamental.

Costos Sociales: Existen importantes costos y riesgos sociales asociados con el lavado de dinero. El lavado de dinero es un proceso vital para mantener la rentabilidad de las actividades ilícitas. También permite a los traficantes de drogas, contrabandistas y otros delincuentes ampliar sus operaciones. Esto sube el costo gubernamental debido a la necesidad de incrementar los gastos de control legal y otros gastos (por ejemplo, aumentos en el costo de la atención médica para el tratamiento de adictos a las drogas) para combatir las consecuencias serias de dicha actividad.

Métodos de Lavado de Dinero

El lavado de dinero es una actividad en constante desarrollo, y debe ser monitoreado asiduamente en todas sus variadas formas para que las medidas en su contra sean oportunas y eficaces. El dinero sucio se mueve a través de numerosos canales comerciales distintos, entre ellos las cuentas corrientes, de ahorros y de corretaje, las entidades y fideicomisos extraterritoriales, las transferencias bancarias, hawalas, corredores de bolsa, bancos, negocios de servicios monetarios y concesionarios de automóviles A medida que muchos gobiernos por todo el mundo han ido implementado obligaciones de antilavado de dinero para el sector bancario, ha ocurrido un cambio en el lavado de dinero desde el sector bancario tradicional hacia el sector financiero no bancario y hacia entidades comerciales y profesiones no financieras.

El GAFI utiliza su ejercicio anual de tipologías para “monitorear cambios y comprender mejor los mecanismos subyacentes del lavado de dinero y la financiación del terrorismo”. El objetivo es reportar algunos de los “métodos y tendencias clave en estas áreas” y también asegurarse de que las 40 Recomendaciones y las 9 Recomendaciones Especiales sobre Financiación del Terrorismo del GAFI sigan vigentes. En éste capítulo nos referiremos a menudo a estas tipologías, puesto que son buenos

29

Riesgos y Métodos de Lavado de Dinero

ejemplos de cómo el dinero puede ser lavado en distintos escenarios.

Bancos y Otras Instituciones de Depósito

Como lo han sido históricamente, los bancos continúan siendo un mecanismo importante para la disposición de fondos de origen delictivo. A continuación mencionamos algunas zonas especiales de peligro de lavado de dinero a través de bancos y otras instituciones de depósito.

TRANSFERENCIA ELECTRÓNICA DE FONDOS

Una transferencia electrónica de fondos es cualquier transferencia de dinero iniciada por un medio electrónico, como por ejemplo un centro de intercambio automatizado de información (ACH, según su sigla en inglés), una computadora, un cajero automático (ATM, por sus siglas en inglés), una terminal electrónica, un teléfono móvil, un teléfono o una cinta magnética. Típicamente, cuando alguien quiere movilizar dinero de una cuenta bancaria a otra, la persona envía el dinero mediante transferencia bancaria. Esto puede ocurrir dentro de un país o a nivel internacional, y cada día billones de dólares se transfieren en millones de transacciones.

Los sistemas de la transferencia electrónica de fondos ofrecen los lavadores una vía rápida para movilizar dinero entre países y cuentas. Las transferencias ilícitas de fondos pueden esconderse fácilmente dentro entre los millones de transferencias legítimas que ocurren cada día. Sistemas como Fedwire, SWIFT y CHIPS manejan diariamente millones mensajes de envíos y transferencias.

Los lavadores de dinero pueden realizar transferencias electrónicas de dinero no autorizadas (como débitos ACH o realizando adelantos de efectivo sobre una tarjeta de crédito robada) y colocarlo en cuentas establecidas para recibir las

30

Guía de Estudio Para el Examen de Certificación de CAMS

transferencias. Esto puede incluir también el robo de tarjetas de crédito y la utilización del dinero para comprar mercancías que pueden venderse para que el criminal consiga efectivo. Su meta es movilizar los fondos de una cuenta a otra, de un banco a otro, de una jurisdicción a otra, para dificultar a las autoridades de control o de investigación el rastreo del origen de los fondos.

Para evitar ser detectados, los lavadores de dinero pueden toman precauciones básicas como variar las cantidades enviadas, manteniéndolas relativamente pequeñas, y de ser posible, usando organizaciones reconocidas y de prestigio.

No obstante, el proceso de verificación de transferencias electrónicas de fondos se han vuelto más severo. Muchos proveedores de software incorporan algoritmos sofisticados para detectar el lavado de dinero y otras actividades sospechosas en las transferencias electrónicas de fondos.

Algunos indicadores de lavado de dinero mediante transferencias electrónicas de fondos son:

Transferencias de fondos que ocurren hacia o desde un paraíso de secreto bancario, o hacia o desde una localidad geográfica de alto riesgo sin una razón comercial evidente o cuando la actividad no concuerda con los antecedentes o el negocio del cliente.

Transferencias electrónicas por montos elevados recibidas en nombre de un cliente extranjero, con poca o ninguna razón clara.

Se reciben transferencias electrónicas por montos pequeños o se realizan depósitos utilizando cheques u giros postales. Después, casi inmediatamente, todas o la mayoría de las transferencias o depósitos son transmitidos cablegráficamente a otra ciudad o país de manera discordante con los antecedentes o negocio del cliente.

La actividad de fondos que no tiene explicación, es repetitiva o presenta secuencias inusuales.

31

Riesgos y Métodos de Lavado de Dinero

Se reciben pagos o fondos sin aparente conexión legítima con contratos, productos o servicios.

Las transferencias de fondos son enviadas a, o recibidas de, la misma persona hacia o desde cuentas diferentes.

BANCA CORRESPONSAL

El escándalo del Bank of New York (BONY), que estalló en agosto de 1999 y expuso el lavado de dinero a través de cuentas corresponsales rusas en el BONY, fue un ejemplo temprano de los abusos de lavado a través de la banca corresponsal. Un informe de 305 páginas, “Banca Corresponsal: Una Puerta al Lavado de Dinero”, publicado por El Subcomité Permanente de Investigaciones del senado de los Estados Unidos reveló que algunos grandes bancos estadounidenses y extranjeros facilitaron, a través de procedimientos descuidados y laxos, el movimiento hacia EE.UU. de fondos de diverso origen delictivo.

De manera parecida, en su Informe sobre Tipologías de Lavado de Dinero 2001-2002, el GAFI dijo:

La banca corresponsal es la prestación de servicios bancarios por parte de un banco (el “banco corresponsal”) a otro banco (el “banco respondiente”). Al establecer múltiples relaciones de corresponsalía globalmente, los bancos pueden realizar transacciones financieras internacionales para si y para sus clientes en jurisdicciones donde no tienen presencia física. Los bancos internacionales más grandes generalmente actúan como corresponsales para miles de otros bancos de todo el mundo. Los bancos respondientes obtienen una amplia gama de servicios a través de la relación de corresponsalía, incluyendo la administración de efectivo (por ejemplo, cuentas que devengan interés en gran variedad de monedas), transferencias bancarias internacionales de fondos, compensación de cheques, cuentas de pagos corresponsales y servicios de cambio de monedas. Los servicios ofrecidos por un banco corresponsal a otros bancos más pequeños y menos conocidos pueden estar restringidos a servicios no crediticios y de administración de efectivo. Sin embargo,

32

Guía de Estudio Para el Examen de Certificación de CAMS

los bancos respondientes considerados de riesgo crediticio aceptable, pueden recibir ofertas de una gran cantidad de productos relacionados con el crédito (por ejemplo, cartas de crédito y cuentas comerciales para transacciones de tarjetas de crédito).

La banca corresponsal es vulnerable al lavado de dinero por dos razones principales:

1. Por su naturaleza, las relaciones de banca corresponsal crean una situación en la que la institución financiera realiza transacciones financieras en nombre de clientes de otra institución. La relación indirecta significa que el banco corresponsal presta servicios a individuos o entidades sobre los cuales no ha verificado su identidad ni ha obtenido conocimiento de primera mano.

2. El lavado de dinero a través de las cuentas corresponsales puede presentar una de las mayores amenazas a las instituciones financieras ya que procesan grandes cantidades de transacciones para los clientes de sus clientes. Esto hace más difícil identificar a las transacciones sospechosas ya que la institución financiera generalmente no tiene la información necesaria sobre los verdaderos participantes de la transacción para saber si son inusuales.

Los riesgos adicionales incurridos por el banco corresponsal incluyen:

Si bien el banco corresponsal puede conocer las leyes que rigen al banco respondiente, determinar el grado y efectividad del régimen de supervisión al cual está sujeto el banco respondiente es mucho más difícil.

La determinación de la efectividad de los controles de ALD del banco respondiente también puede ser difícil. Si bien pedir cuestionarios de cumplimiento brinda cierta tranquilidad, el banco corresponsal sigue dependiendo en gran medida de

33

Riesgos y Métodos de Lavado de Dinero

que el respondiente haga alguna diligencia debida sobre los clientes a quienes permite utilizar la cuenta corresponsal.