Guía de Auditoría a Obra Pública - fbr.mx · PDF fileProyecto...

84

SECRETARÍA DE LA FUNCIÓN PÚBLICA UAG-011 SUBSECRETARÍA DE CONTROL Y AUDITORÍA DE LA GESTIÓN PÚBLICA UNIDAD DE AUDITORÍA GUBERNAMENTAL GUÍA DE AUDITORÍA DE OBRAS PÚBLICAS Y SERVICIOS RELACIONADOS CON LAS MISMAS SEPTIEMBRE 2007

-

Upload

nguyenquynh -

Category

Documents

-

view

218 -

download

0

Transcript of Guía de Auditoría a Obra Pública - fbr.mx · PDF fileProyecto...

SECRETARÍA DE LA FUNCIÓN PÚBLICA

UAG-011

SUBSECRETARÍA DE CONTROL Y AUDITORÍA DE LA GESTIÓN PÚBLICA

UNIDAD DE AUDITORÍA GUBERNAMENTAL

GUÍA DE AUDITORÍA DE OBRAS PÚBLICAS Y SERVICIOS RELACIONADOS CON LAS MISMAS

SEPTIEMBRE 2007

ÍNDICE

Contenido página

1 Objetivo General................................................................................................................... 4

2 Alcance..................................................................................................... ........................... 4

3 Definiciones........................................................................................................................... 5

4 Situaciones a considerar....................................................................................................... 8

5 Planeación General............................................................................................................... 9

6 Organización.......................................................................................................................... 11

7 Políticas, Bases y Lineamientos en materia de obra pública y servicios relacionados con las mismas............................................................................................................................. 12

8 Universo y muestra de obras públicas y servicios relacionados con las mismas................... 13

9 Planeación, Programación, Presupuestación........................................................................ 15

10 Adjudicación........................................................................................................................... 19

Licitación pública.................................................................................................................... 19

Convocatoria.......................................................................................................................... 20

Modificación a plazos............................................................................................................. 20

Bases de licitación................................................................................................................. 21

Presentación y apertura de proposiciones............................................................................. 22

Evaluación de propuestas...................................................................................................... 24

Fallo...................................................................................................................................... 30

Excepciones a la licitación pública......................................................................................... 31

Obras por administración directa.......................................................................................... 33

Cancelación del procedimiento de contratación; nulidad total y declaración desierta............ 34

11 Contratación.......................................................................................................................... 35

Contratos.............................................................................................................................. 35

página 2 de 84

Contenido página

Garantías.............................................................................................................................. 36

Convenios............................................................................................................................. 39

Anticipos............................................................................................................................... 40

Suspensión temporal de los trabajos.................................................................................... 41

Terminación anticipada del contrato..................................................................................... 43

Rescisión administrativa de contratos................................................................................... 44

12 Ejecución............................................................................................................................... 47

Ejecución.............................................................................................................................. 47

Inspección física de los trabajos........................................................................................... 48

Bitácora................................................................................................................................. 51

Estimaciones y pagos…........………………………………………………………………........... 52

Ajuste de costos.................................................................................................................... 55

Recepción de los trabajos..................................................................................................... 59

13 Penas convencionales y retenciones..................................................................................... 63

14 Obra financiada por créditos externos.................................................................................... 66

15 Aspectos contables en la obra pública…………………………………………………………..... 67

16 Sistema integral de información............................................................................................. 68

17 Cédulas de trabajo................................................................................................................. 69

página 3 de 84

1. OBJETIVO GENERAL Proporcionar un instrumento técnico de apoyo y un marco de referencia para practicar auditorías a las obras públicas y servicios relacionados con las mismas en las dependencias y entidades de la Administración Pública Federal, con la finalidad de verificar que las actividades se hayan realizado con sujeción a la Ley de Obras Públicas y Servicios Relacionados con las Mismas, su Reglamento y demás normatividad aplicable.

2. ALCANCE Esta guía es complementaria al trabajo de auditoría pública que realice el personal adscrito a la Unidad de Auditoría Gubernamental de la Secretaría de la Función Pública y a los Órganos Internos de Control en las dependencias de la Administración Pública Federal (Secretarías de Estado, órganos desconcentrados, Procuraduría General de la República, Consejería Jurídica y unidades administrativas de la Presidencia de la República), así como en las entidades de la Administración Pública Federal Paraestatal (empresas de participación estatal, organismos descentralizados, instituciones nacionales de crédito, organizaciones auxiliares nacionales de crédito, instituciones nacionales de seguros y fianzas, y fideicomisos) y en los fideicomisos públicos no paraestatales, mandatos y contratos análogos (aquéllos que constituyan la Secretaría de Hacienda y Crédito Público como fideicomitente único o representante de la Administración Pública Centralizada o alguna entidad de la Administración Pública Paraestatal, en los términos de las disposiciones legales y administrativas aplicables).

El contenido de esta guía es enunciativo y no limitativo, por lo que la aplicación parcial o total de las actividades en ella descritas dependerá de las circunstancias de cada caso y del criterio profesional de los auditores públicos, quienes además podrán realizar actividades y aplicar procedimientos y técnicas de auditoría que consideren necesarios.

página 4 de 84

3. DEFINICIONES Aditiva Importe que se debe pagar al contratista por trabajos realizados que no fueron cuantificados y

pagados en su momento. Avance físico-financiero Es el avance físico que se tiene de la obra, con respecto a las erogaciones realizadas en un

mismo periodo. Auditor Público Persona adscrita a los Órganos Internos de Control en la Administración Pública Federal, a la Unidad

de Auditoría Gubernamental o a la Contraloría Interna de la Secretaría de la Función Pública, quienes en sus diversos niveles jerárquicos intervienen en una auditoría pública.

Bitácora Es el instrumento técnico que, por medios remotos de comunicación electrónica u otros autorizados en los términos del RLOPSRM, constituye el medio de comunicación entre las partes que formalizan los contratos, donde se registran los asuntos y eventos importantes que se presentan durante la ejecución de los trabajos.

Calas Pruebas que se realizan a través de un laboratorio para determinar espesores, tipo y calidad de materiales de algunas partes de la obra.

Catálogo de conceptos Documento que forma parte del contrato, en el que el contratista contempla los conceptos de trabajo, precios unitarios e importes que integran la obra que se ejecutará.

Concepto de trabajo Conjunto de operaciones, materiales y mano de obra que integran cada una de las partes en que se dividen convencionalmente los estudios, proyectos, ejecución y equipamiento de las obras, la puesta en servicio, su conservación o mantenimiento y la supervisión de éstos, con fines de medición y pago.

Conceptos extraordinarios (trabajos extraordinarios)

Son aquellos trabajos que no fueron contemplados en el catálogo de conceptos original.

Contratista La persona que celebre contratos de obras públicas o de servicios relacionados con las mismas. Convenio adicional Es un documento oficial mediante el cual se modifican los contratos, ya sea en monto o en tiempo. Deductiva Importe que se le descuenta al contratista, por haberle pagado mayor volumen de obra al

ejecutado. Dependencia Secretarías de Estado, órganos desconcentrados, Procuraduría General de la República, Consejería

Jurídica y unidades administrativas de la Presidencia de la República. Ente Dependencia o entidad de la Administración Pública Federal, así como fideicomisos públicos no

paraestatales, mandatos y contratos análogos, considerando éstos como aquéllos que constituyan la Secretaría de Hacienda y Crédito Público como fideicomitente único de la Administración Pública Centralizada o alguna entidad de la Administración Pública Paraestatal, en los términos de las disposiciones legales y administrativas aplicables.

Entidad Organismos descentralizados, empresas de participación estatal, instituciones nacionales de crédito, instituciones nacionales de seguros y fianzas, y fideicomisos que integran la Administración Pública

página 5 de 84

Federal Paraestatal. Escalatoria Es sinónimo del ajuste de costos. Especificaciones generales de construcción

Conjunto de condiciones generales que las dependencias y entidades tienen establecidas para la ejecución de obras, incluyendo las que deben aplicarse para la realización de estudios, proyectos, ejecución, equipamiento, puesta en servicio, mantenimiento y supervisión, que comprenden la forma de medición y la base de pago de los conceptos de trabajo.

Especificaciones particulares de construcción

Conjunto de requisitos exigidos por las dependencias y entidades para la realización de cada obra, mismas que modifican, adicionan o sustituyen a las especificaciones generales.

Estimación Valuación de los trabajos ejecutados en el periodo pactado, aplicando los precios unitarios a las cantidades de los conceptos de trabajos realizados. En contratos a precio alzado, es la valuación de los trabajos realizados en cada actividad de obra conforme a la cédula de avance y al periodo del programa de ejecución. Asimismo, es el documento en el que se consignan las valuaciones mencionadas, para efecto de su pago, considerando, en su caso, la amortización de los anticipos y los ajustes de costos.

Números generadores Son documentos que se elaboran para poder cuantificar los volúmenes de obra ejecutados por los contratistas, estos deben ser avalados por la supervisión, para que proceda su pago, como parte integrante de las estimaciones.

Obra excedente Son conceptos de trabajo, del catálogo original, de los cuales se realiza mayor volumen del programado, no se debe confundir este término con el de trabajos extraordinarios.

Obra pública Trabajos que tienen por objeto, crear, construir, instalar, ampliar, adecuar, remodelar, restaurar, conservar, mantener, modificar o demoler bienes inmuebles propiedad del estado o que están a su cargo; una obra puede estar integrada por varias etapas o trabajos y por ende por varios contratos.

Precio alzado El importe de la remuneración o pago total fijo que deba cubrirse al contratista por la obra totalmente terminada.

Precio unitario El importe de la remuneración o pago total que deba cubrirse al contratista, se hará por unidad de concepto de trabajo terminado. Se integra con los costos directos, indirectos, financiamiento, utilidad y adicionales.

Programa de obra Es el documento que elaboran los contratistas para reflejar de manera calendarizada las actividades que deben desarrollarse durante el periodo fijado contractualmente para la ejecución de una obra o parte de ella.

Proyecto arquitectónico Define la forma, estilo, distribución y el diseño funcional de una obra. Se expresará por medio de planos, maquetas, perspectivas, dibujos artísticos, entre otros.

Proyecto de ingeniería Comprende los planos constructivos, memorias de cálculo y descriptivas, especificaciones página 6 de 84

generales aplicables y particulares que permitan llevar a cabo una obra civil, eléctrica, mecánica o de cualquier otra especialidad.

Proyecto ejecutivo Conjunto de memorias, planos, cálculos, especificaciones, presupuestos y programas, que contiene datos precisos y suficientes detalles para que el profesional del ramo esté en posibilidad de interpretar la información gráfica y escrita contenida en el mismo para poder realizar la obra. Generalmente contiene: descripción del proyecto; objetivo y justificación; proyecto arquitectónico; proyecto estructural; proyecto de instalaciones; proyecto de acabados; proyectos especiales; proyecto de áreas exteriores; catálogo de conceptos de la edificación y el presupuesto base, incluyendo la información soporte; los cuales deberán integrar todas las etapas de construcción; programa de la construcción; planos constructivos necesarios; memorias de cálculo; especificaciones técnicas.

Servicios relacionados con las obras públicas

Trabajos que tengan por objeto concebir, diseñar y calcular los elementos que integran un proyecto de obra pública; las investigaciones, estudios, asesorías y consultorías que se vinculen con las acciones que regula la Ley de Obras Públicas y Servicios Relacionados con las Mismas; la dirección o supervisión de la ejecución de las obras y los estudios que tengan por objeto rehabilitar, corregir o incrementar la eficiencia de las instalaciones.

Supervisión de obra Es la inspección que se realiza de manera cotidiana para verificar que los trabajos se ejecutan de acuerdo con las especificaciones, cantidad, calidad y tiempo solicitados en el contrato respectivo, ésta puede ser llevada a cabo por la propia dependencia o entidad, o por una empresa externa.

Unidad de medida La que se usa convencionalmente para cuantificar cada concepto de trabajo. Verificación física Es una prueba de auditoría que se realiza mediante la inspección directa sobre los trabajos

ejecutados por los contratistas. Vicios ocultos Son aquéllas fallas, defectos o irregularidades que surgen en los trabajos después de haberse

terminado y recibido.

página 7 de 84

En la presente Guía se utilizan las siglas que a continuación se detallan: CFF Código Fiscal de la Federación DOF Diario Oficial de la Federación LFD Ley Federal de Derechos LFEP Ley Federal de las Entidades Paraestatales LGBN Ley General de Bienes Nacionales LFPRH Ley Federal de Presupuesto y Responsabilidad Hacendaria LOAP Ley Orgánica de la Administración Pública Federal LOPSRM Ley de Obras Públicas y Servicios Relacionados con las Mismas LFTAIPG Ley Federal de Transparencia y Acceso a la Información Pública Gubernamental PEF Presupuesto de Egresos de la Federación del ejercicio fiscal que se audita RLFEP Reglamento de la Ley Federal de las Entidades Paraestatales RLFPRH Reglamento de la Ley Federal de Presupuesto y Responsabilidad Hacendaria RLOPSRM RLOPSRM

4. SITUACIONES A CONSIDERAR El contenido de esta guía propone diversas actividades a desarrollar en su etapa de ejecución; por lo que los auditores públicos desarrollarán, en lo aplicable, las actividades de planeación, ejecución, resultados y seguimiento, contenidas en la Guía General de Auditoría Pública, así como apegarse a las Normas Generales de Auditoría Pública.

Las cédulas propuestas en esta Guía son ilustrativas, por lo que se recomienda que los auditores públicos que apliquen esta Guía diseñen sus propias cédulas de trabajo, de acuerdo con las necesidades que demande la auditoría, y aprovechen las facilidades que brindan los medios electrónicos y la disponibilidad de información en los entes.

.

página 8 de 84

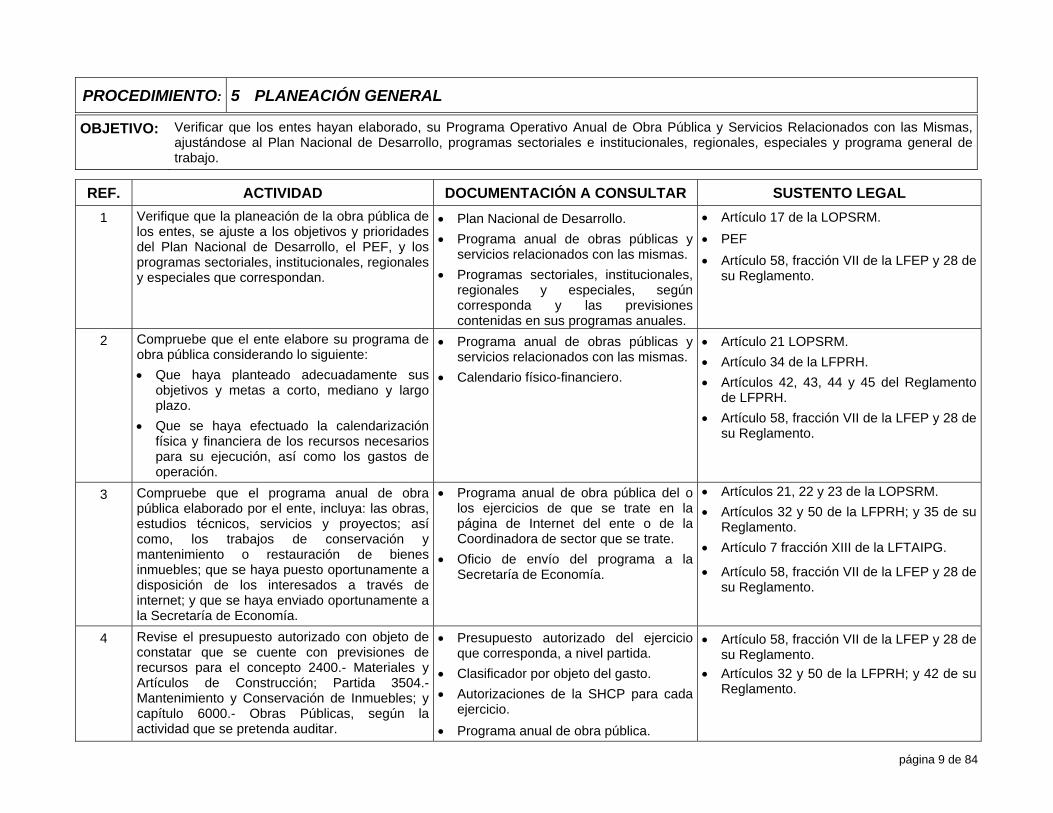

PROCEDIMIENTO: 5 PLANEACIÓN GENERAL

OBJETIVO: Verificar que los entes hayan elaborado, su Programa Operativo Anual de Obra Pública y Servicios Relacionados con las Mismas, ajustándose al Plan Nacional de Desarrollo, programas sectoriales e institucionales, regionales, especiales y programa general de trabajo.

REF. ACTIVIDAD DOCUMENTACIÓN A CONSULTAR SUSTENTO LEGAL 1 Verifique que la planeación de la obra pública de

los entes, se ajuste a los objetivos y prioridades del Plan Nacional de Desarrollo, el PEF, y los programas sectoriales, institucionales, regionales y especiales que correspondan.

• Plan Nacional de Desarrollo. • Programa anual de obras públicas y

servicios relacionados con las mismas. • Programas sectoriales, institucionales,

regionales y especiales, según corresponda y las previsiones contenidas en sus programas anuales.

• Artículo 17 de la LOPSRM. • PEF • Artículo 58, fracción VII de la LFEP y 28 de

su Reglamento.

2 Compruebe que el ente elabore su programa de obra pública considerando lo siguiente: • Que haya planteado adecuadamente sus

objetivos y metas a corto, mediano y largo plazo.

• Que se haya efectuado la calendarización física y financiera de los recursos necesarios para su ejecución, así como los gastos de operación.

• Programa anual de obras públicas y servicios relacionados con las mismas.

• Calendario físico-financiero.

• Artículo 21 LOPSRM. • Artículo 34 de la LFPRH. • Artículos 42, 43, 44 y 45 del Reglamento

de LFPRH. • Artículo 58, fracción VII de la LFEP y 28 de

su Reglamento.

3 Compruebe que el programa anual de obra pública elaborado por el ente, incluya: las obras, estudios técnicos, servicios y proyectos; así como, los trabajos de conservación y mantenimiento o restauración de bienes inmuebles; que se haya puesto oportunamente a disposición de los interesados a través de internet; y que se haya enviado oportunamente a la Secretaría de Economía.

• Programa anual de obra pública del o los ejercicios de que se trate en la página de Internet del ente o de la Coordinadora de sector que se trate.

• Oficio de envío del programa a la Secretaría de Economía.

• Artículos 21, 22 y 23 de la LOPSRM. • Artículos 32 y 50 de la LFPRH; y 35 de su

Reglamento. • Artículo 7 fracción XIII de la LFTAIPG.

• Artículo 58, fracción VII de la LFEP y 28 de su Reglamento.

4 Revise el presupuesto autorizado con objeto de constatar que se cuente con previsiones de recursos para el concepto 2400.- Materiales y Artículos de Construcción; Partida 3504.- Mantenimiento y Conservación de Inmuebles; y capítulo 6000.- Obras Públicas, según la actividad que se pretenda auditar.

• Presupuesto autorizado del ejercicio que corresponda, a nivel partida.

• Clasificador por objeto del gasto. • Autorizaciones de la SHCP para cada

ejercicio. • Programa anual de obra pública.

• Artículo 58, fracción VII de la LFEP y 28 de su Reglamento.

• Artículos 32 y 50 de la LFPRH; y 42 de su Reglamento.

página 9 de 84

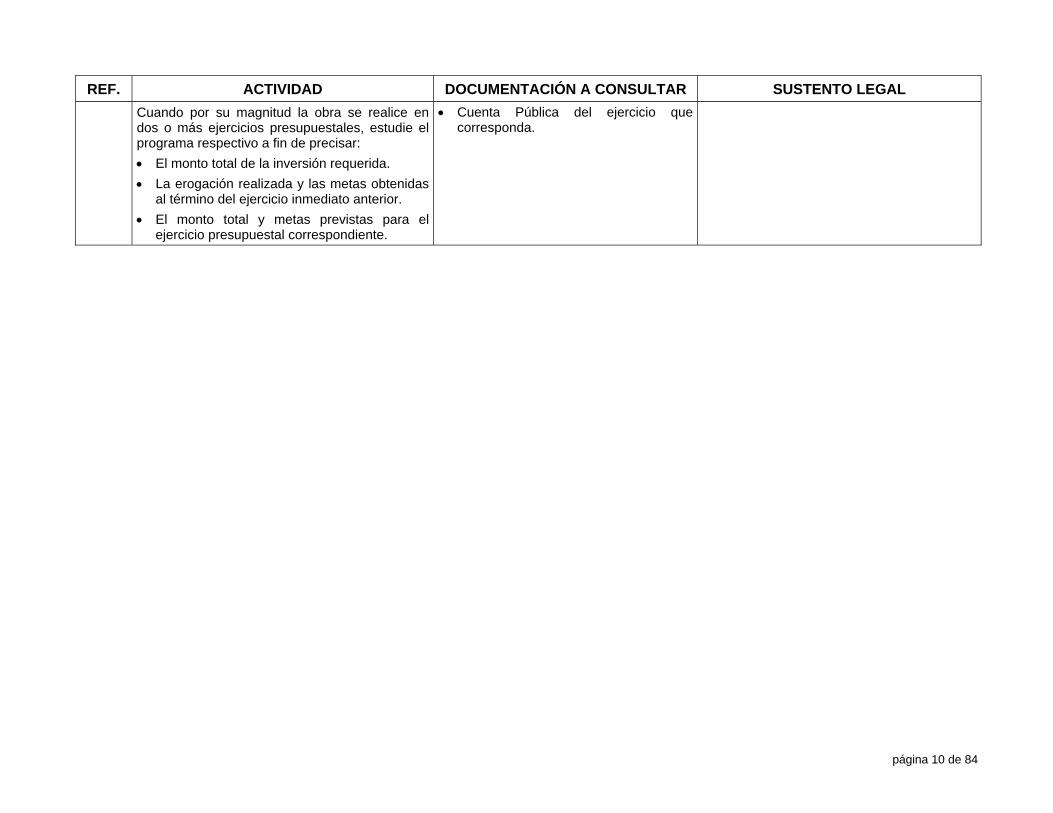

REF. ACTIVIDAD DOCUMENTACIÓN A CONSULTAR SUSTENTO LEGAL Cuando por su magnitud la obra se realice en dos o más ejercicios presupuestales, estudie el programa respectivo a fin de precisar: • El monto total de la inversión requerida. • La erogación realizada y las metas obtenidas

al término del ejercicio inmediato anterior. • El monto total y metas previstas para el

ejercicio presupuestal correspondiente.

• Cuenta Pública del ejercicio que corresponda.

página 10 de 84

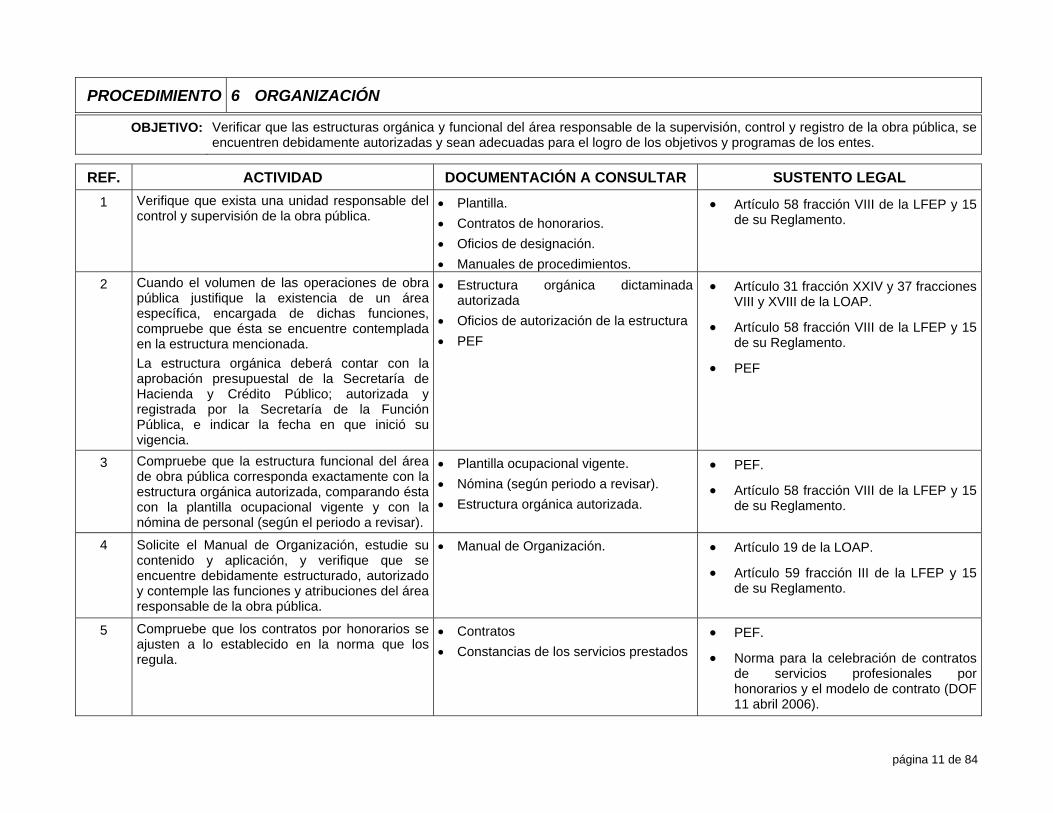

PROCEDIMIENTO 6 ORGANIZACIÓN

OBJETIVO: Verificar que las estructuras orgánica y funcional del área responsable de la supervisión, control y registro de la obra pública, se encuentren debidamente autorizadas y sean adecuadas para el logro de los objetivos y programas de los entes.

REF. ACTIVIDAD DOCUMENTACIÓN A CONSULTAR SUSTENTO LEGAL 1 Verifique que exista una unidad responsable del

control y supervisión de la obra pública. • Plantilla. • Contratos de honorarios. • Oficios de designación. • Manuales de procedimientos.

• Artículo 58 fracción VIII de la LFEP y 15 de su Reglamento.

2 Cuando el volumen de las operaciones de obra pública justifique la existencia de un área específica, encargada de dichas funciones, compruebe que ésta se encuentre contemplada en la estructura mencionada. La estructura orgánica deberá contar con la aprobación presupuestal de la Secretaría de Hacienda y Crédito Público; autorizada y registrada por la Secretaría de la Función Pública, e indicar la fecha en que inició su vigencia.

• Estructura orgánica dictaminada autorizada

• Oficios de autorización de la estructura • PEF

• Artículo 31 fracción XXIV y 37 fracciones VIII y XVIII de la LOAP.

• Artículo 58 fracción VIII de la LFEP y 15 de su Reglamento.

• PEF

3 Compruebe que la estructura funcional del área de obra pública corresponda exactamente con la estructura orgánica autorizada, comparando ésta con la plantilla ocupacional vigente y con la nómina de personal (según el periodo a revisar).

• Plantilla ocupacional vigente. • Nómina (según periodo a revisar). • Estructura orgánica autorizada.

• PEF.

• Artículo 58 fracción VIII de la LFEP y 15 de su Reglamento.

4 Solicite el Manual de Organización, estudie su contenido y aplicación, y verifique que se encuentre debidamente estructurado, autorizado y contemple las funciones y atribuciones del área responsable de la obra pública.

• Manual de Organización. • Artículo 19 de la LOAP.

• Artículo 59 fracción III de la LFEP y 15 de su Reglamento.

5 Compruebe que los contratos por honorarios se ajusten a lo establecido en la norma que los regula.

• Contratos • Constancias de los servicios prestados

• PEF.

• Norma para la celebración de contratos de servicios profesionales por honorarios y el modelo de contrato (DOF 11 abril 2006).

página 11 de 84

PROCEDIMIENTO: 7 POLÍTICAS, BASES Y LINEAMIENTOS EN MATERIA DE OBRA PÚBLICA Y SERVICIOS RELACIONADOS CON LAS MISMAS

OBJETIVO: Verificar que las Políticas, Bases y Lineamientos en materia de Obras Públicas y Servicios Relacionados con las Mismas, emitidas por el ente estén autorizadas, se apeguen a la normatividad aplicable y se haya difundido a las áreas respectivas.

REF. ACTIVIDAD DOCUMENTACIÓN A CONSULTAR SUSTENTO LEGAL 1 Verifique que la normatividad interna vigente

aplicada en la o las áreas de obras públicas del ente se apegue a la LFEP; LGBN; LFPRH, LOAP; LOPSRM, LFTAIPG; PEF y los respectivos Reglamentos, corroborando que dicha normatividad esté debidamente autorizada (por el Titular del ente, Órgano de Gobierno, Comité de Obras, según corresponda) y que esté adecuadamente difundida. (Elaborar Cédula No. 1.)

• Manuales de Políticas y de Procedimientos del área de obras públicas de la Dependencia o Entidad autorizados.

• Oficios de difusión con sus respectivos acuses.

• Políticas Bases y Lineamientos en materia de Obras Públicas y Servicios Relacionados con las Mismas autorizadas.

• Artículo 19 de la LOAP.

• Artículo 1 de la LOPSRM.

• Artículo 3 del RLOPSRM.

• Artículo 58 fracción VII de la LFEP y 28 de su Reglamento.

2 Constate que en la adopción e instrumentación de las acciones que deben llevar a cabo los entes en el cumplimiento de la LOPSRM, se promueva la simplificación administrativa y la descentralización de funciones.

• Manual de Organización. • Estructura Orgánica de la Dependencia

o Entidad. • Manuales Específicos.

• Artículo 10 de la LOPSRM.

• Artículo 59 fracción III de la LFEP y 15 de su Reglamento.

3 Solicite el Manual de Procedimientos en la materia, estudie su contenido y aplicación, compruebe que exista una adecuada definición de actividades, responsabilidades y delegación de facultades.

• Manual de Procedimientos. • Artículo 19 de la LOAP. • Artículos 58 fracción VII y 59 fracciones IV

y V de la LFEP y 15 de su Reglamento.

4 Compruebe que, en caso de existir comités de obras públicas en la dependencia o entidad, se haya constituido conforme lo señalado en la LOPSRM y que hayan celebrado sesiones ordinarias por lo menos una vez al mes, salvo que no existieran asuntos que tratar.

• Documento de creación del comité • Actas de sesiones de comité

• Artículos 25 de la LOPSRM y 12 a 17 de su Reglamento.

5 Compruebe que los entes cuenten con un padrón de contratistas (es obligatorio para aquéllas dependencias o entidades que cuenten con comité de obras públicas y optativo para las que no lo tengan).

• Padrón de contratistas • Artículo 25 del RLOPSRM.

página 12 de 84

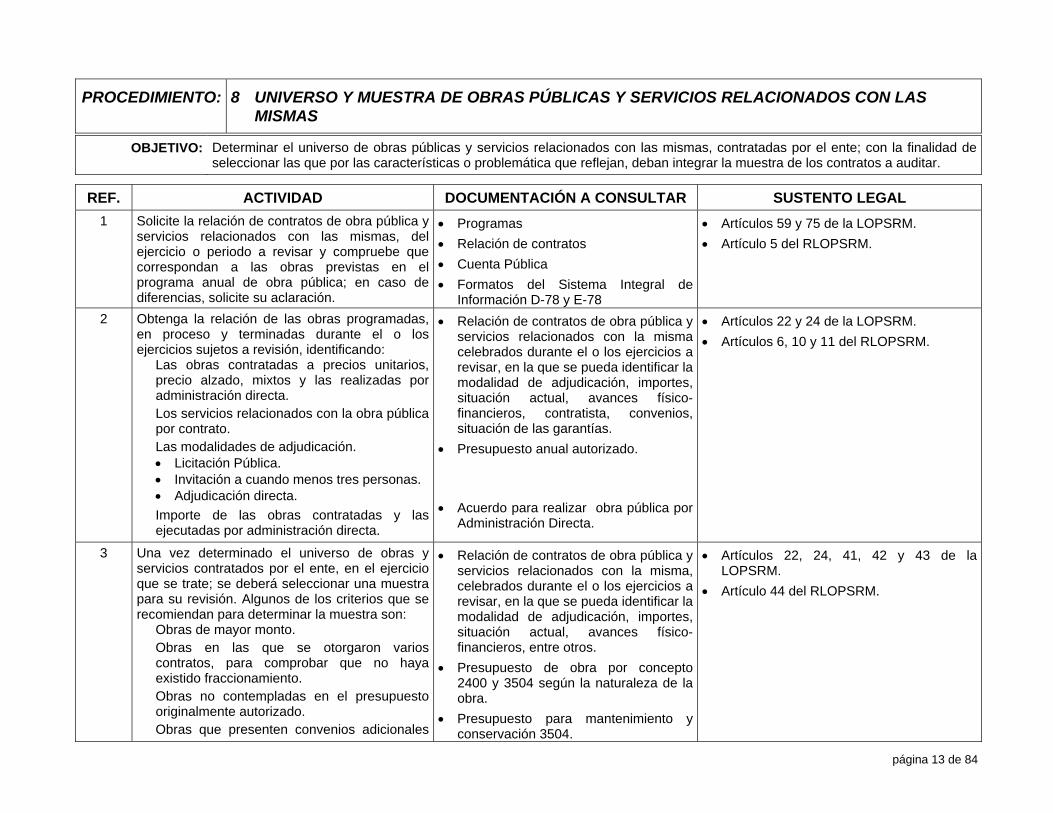

PROCEDIMIENTO: 8 UNIVERSO Y MUESTRA DE OBRAS PÚBLICAS Y SERVICIOS RELACIONADOS CON LAS MISMAS

OBJETIVO: Determinar el universo de obras públicas y servicios relacionados con las mismas, contratadas por el ente; con la finalidad de seleccionar las que por las características o problemática que reflejan, deban integrar la muestra de los contratos a auditar.

REF. ACTIVIDAD DOCUMENTACIÓN A CONSULTAR SUSTENTO LEGAL 1 Solicite la relación de contratos de obra pública y

servicios relacionados con las mismas, del ejercicio o periodo a revisar y compruebe que correspondan a las obras previstas en el programa anual de obra pública; en caso de diferencias, solicite su aclaración.

• Programas • Relación de contratos • Cuenta Pública • Formatos del Sistema Integral de

Información D-78 y E-78

• Artículos 59 y 75 de la LOPSRM. • Artículo 5 del RLOPSRM.

2 Obtenga la relación de las obras programadas, en proceso y terminadas durante el o los ejercicios sujetos a revisión, identificando: Las obras contratadas a precios unitarios,

precio alzado, mixtos y las realizadas por administración directa.

Los servicios relacionados con la obra pública por contrato.

Las modalidades de adjudicación. • Licitación Pública. • Invitación a cuando menos tres personas. • Adjudicación directa.

Importe de las obras contratadas y las ejecutadas por administración directa.

• Relación de contratos de obra pública y servicios relacionados con la misma celebrados durante el o los ejercicios a revisar, en la que se pueda identificar la modalidad de adjudicación, importes, situación actual, avances físico-financieros, contratista, convenios, situación de las garantías.

• Presupuesto anual autorizado. • Acuerdo para realizar obra pública por

Administración Directa.

• Artículos 22 y 24 de la LOPSRM. • Artículos 6, 10 y 11 del RLOPSRM.

3 Una vez determinado el universo de obras y servicios contratados por el ente, en el ejercicio que se trate; se deberá seleccionar una muestra para su revisión. Algunos de los criterios que se recomiendan para determinar la muestra son: Obras de mayor monto. Obras en las que se otorgaron varios

contratos, para comprobar que no haya existido fraccionamiento.

Obras no contempladas en el presupuesto originalmente autorizado.

Obras que presenten convenios adicionales

• Relación de contratos de obra pública y servicios relacionados con la misma, celebrados durante el o los ejercicios a revisar, en la que se pueda identificar la modalidad de adjudicación, importes, situación actual, avances físico-financieros, entre otros.

• Presupuesto de obra por concepto 2400 y 3504 según la naturaleza de la obra.

• Presupuesto para mantenimiento y conservación 3504.

• Artículos 22, 24, 41, 42 y 43 de la LOPSRM.

• Artículo 44 del RLOPSRM.

página 13 de 84

REF. ACTIVIDAD DOCUMENTACIÓN A CONSULTAR SUSTENTO LEGAL superiores al 25%, en monto y tiempo.

Contratos adjudicados a un mismocontratista.

• Cuenta Pública del ejercicio a revisar.

Contratos que estén suspendidos o rescindidos.

Contratos en los cuales el avance financiero sea muy superior al físico.

Contratos adjudicados directamente con fundamento en el Art. 42 de la LOPSRM.

Contratos a precio alzado que contemplen proyectos integrales (“Llave en mano”).

Aquellas no contenidas en el Programa Anual de Obras y Servicios.

Contratos multianuales. Obras en cuyos concursos hayan existido

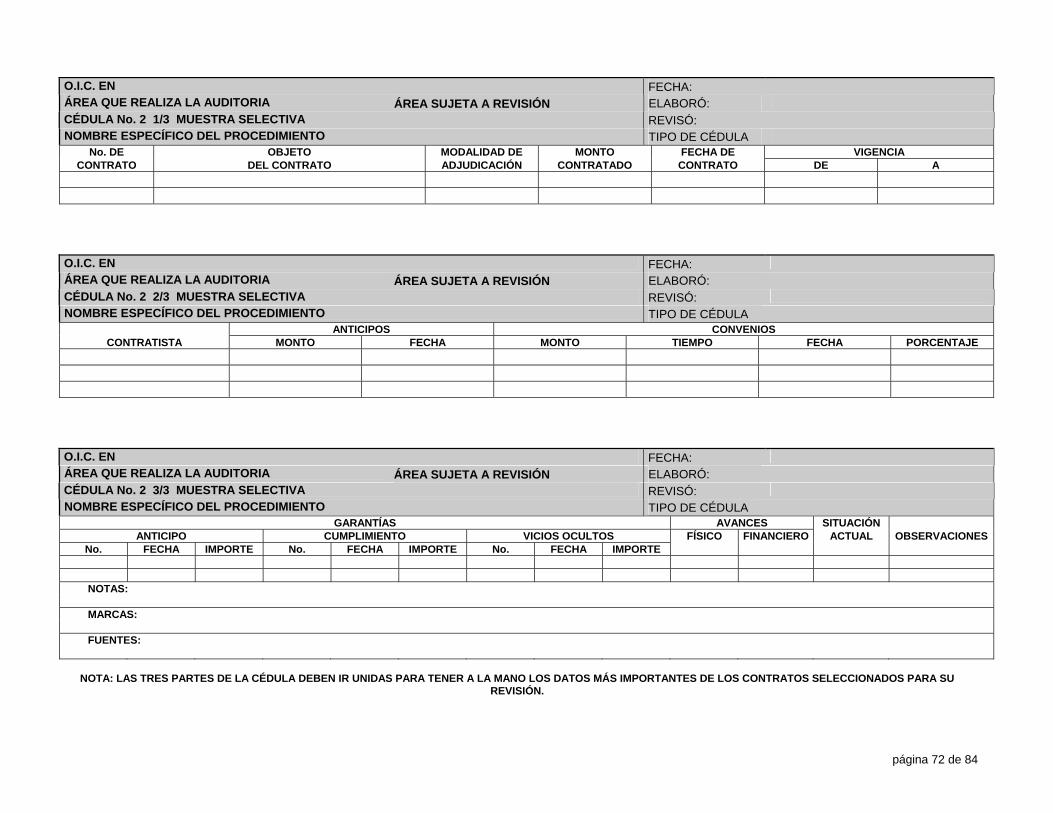

inconformidades. (Elaborar Cédula No. 2.)

• Presupuesto para el capítulo 6000 Obras Públicas.

• Página electrónica de COMPRANET en la dirección electrónica: http://www.compranet.gob.mx

página 14 de 84

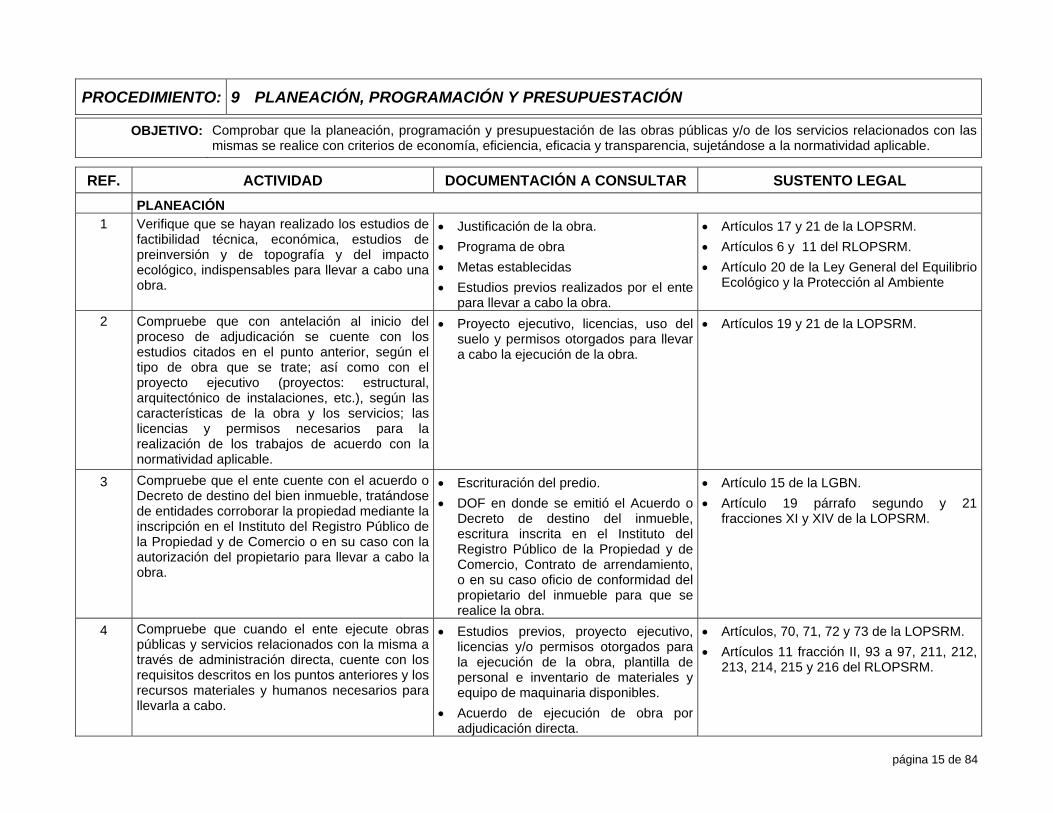

PROCEDIMIENTO: 9 PLANEACIÓN, PROGRAMACIÓN Y PRESUPUESTACIÓN

OBJETIVO: Comprobar que la planeación, programación y presupuestación de las obras públicas y/o de los servicios relacionados con las mismas se realice con criterios de economía, eficiencia, eficacia y transparencia, sujetándose a la normatividad aplicable.

REF. ACTIVIDAD DOCUMENTACIÓN A CONSULTAR SUSTENTO LEGAL PLANEACIÓN 1 Verifique que se hayan realizado los estudios de

factibilidad técnica, económica, estudios de preinversión y de topografía y del impacto ecológico, indispensables para llevar a cabo una obra.

• Justificación de la obra. • Programa de obra • Metas establecidas • Estudios previos realizados por el ente

para llevar a cabo la obra.

• Artículos 17 y 21 de la LOPSRM. • Artículos 6 y 11 del RLOPSRM. • Artículo 20 de la Ley General del Equilibrio

Ecológico y la Protección al Ambiente

2 Compruebe que con antelación al inicio del proceso de adjudicación se cuente con los estudios citados en el punto anterior, según el tipo de obra que se trate; así como con el proyecto ejecutivo (proyectos: estructural, arquitectónico de instalaciones, etc.), según las características de la obra y los servicios; las licencias y permisos necesarios para la realización de los trabajos de acuerdo con la normatividad aplicable.

• Proyecto ejecutivo, licencias, uso del suelo y permisos otorgados para llevar a cabo la ejecución de la obra.

• Artículos 19 y 21 de la LOPSRM.

3 Compruebe que el ente cuente con el acuerdo o Decreto de destino del bien inmueble, tratándose de entidades corroborar la propiedad mediante la inscripción en el Instituto del Registro Público de la Propiedad y de Comercio o en su caso con la autorización del propietario para llevar a cabo la obra.

• Escrituración del predio. • DOF en donde se emitió el Acuerdo o

Decreto de destino del inmueble, escritura inscrita en el Instituto del Registro Público de la Propiedad y de Comercio, Contrato de arrendamiento, o en su caso oficio de conformidad del propietario del inmueble para que se realice la obra.

• Artículo 15 de la LGBN. • Artículo 19 párrafo segundo y 21

fracciones XI y XIV de la LOPSRM.

4 Compruebe que cuando el ente ejecute obras públicas y servicios relacionados con la misma a través de administración directa, cuente con los requisitos descritos en los puntos anteriores y los recursos materiales y humanos necesarios para llevarla a cabo.

• Estudios previos, proyecto ejecutivo, licencias y/o permisos otorgados para la ejecución de la obra, plantilla de personal e inventario de materiales y equipo de maquinaria disponibles.

• Acuerdo de ejecución de obra por adjudicación directa.

• Artículos, 70, 71, 72 y 73 de la LOPSRM. • Artículos 11 fracción II, 93 a 97, 211, 212,

213, 214, 215 y 216 del RLOPSRM.

página 15 de 84

REF. ACTIVIDAD DOCUMENTACIÓN A CONSULTAR SUSTENTO LEGAL 5 Compruebe que se dé un seguimiento

sistemático del avance físico-financiero de las obras en ejecución, enfatizando la vigilancia sobre aquellas que se programaron para concluirse en el ejercicio a revisar, a fin de asegurar que éstas se finiquiten en los términos y plazos convenidos y que efectivamente se destinen a los propósitos que justificaron su autorización, dicho seguimiento deberá llevarse a cabo a través del sistema de cómputo que con ese objeto haya establecido la Secretaría de La Función Pública.

• Avance físico-financiero. • Sistema Integral de Información. • Bitácora.

• Artículo 75 de la LOPSRM. • Artículo 5 del RLOPSRM.

PROGRAMACIÓN

6 Verifique que el ente haya elaborado el programa de la obra pública o del servicio seleccionado para su revisión y que éste contenga las acciones a realizar, previas, durante y posteriores a la ejecución de la obra o servicio respectivo, incluida la fecha de inicio y entrega de los trabajos respectivos.

• Programa de obra pública o de servicios.

• Artículo 21, fracción III de la LOPSRM.

7 Compruebe que el programa de la obra o servicios seleccionados se esté cumpliendo y en caso de discrepancias, solicite su aclaración.

• Programa de obra o de servicios • Documentación soporte

• Artículo 21 fracción III LOPSRM.

PRESUPUESTACIÓN

8 Verifique que los presupuestos elaborados por el ente para determinar el costo total de la obra o servicio, tomaron en cuenta todos los factores que intervendrían en su realización y que los mismos se apeguen al presupuesto autorizado, para lo cual deberá recabar y analizar el oficio de autorización de inversión y verificar que las obras públicas o servicios sujetos a revisión, estén contemplados en el mismo, comparando los importes autorizados contra los contratados, verificando que no se erogue más de lo autorizado y, en su caso, se cuente con el oficio de ampliación que lo justifique.

• Oficio de autorización de inversión emitido por la Secretaría de Hacienda y Crédito Público.

• Contratos de obra o servicioscorrespondientes a la muestra.

• Artículo 6 fracción II y 156 RLOPSRM.

• Presupuesto autorizado total y, en su caso, por ejercicio fiscal.

• Artículos 21 fracción XII, 23 y 24 de la LOPSRM.

• Artículos 146, 147, 148, 150, 153. 154 y 155 RLFPRH.

página 16 de 84

REF. ACTIVIDAD DOCUMENTACIÓN A CONSULTAR SUSTENTO LEGAL En el caso de que la ejecución rebase un ejercicio presupuestal, se deberá contar tanto con el presupuesto total de la obra como el que se ejercerá por cada uno de los ejercicios subsecuentes.

9 Compruebe que el presupuesto autorizado también haya incluido los gastos de mantenimiento y conservación de inmuebles, así como de plantas e instalaciones productivas y los relativos a la contratación de servicios relacionados con la obra pública, como estudios de preinversión, proyectos, supervisión,infraestructura y de otros tipos, necesarios para su ejecución y

• Estudios de factibilidad topográfica, preinversión.

• Presupuesto autorizado de la obra a auditarse, así como el de los servicios relacionados con la misma, que en su caso pueden ser:

• Proyecto ejecutivo.

• Mecánica de suelos. • Supervisión • De infraestructura • De otros tipos (licencias, laboratorios,

etc.)

• Artículo 21 fracciones I, III, VIII, X XI, XIII, XIV, XV y XVI de la LOPSRM.

• Artículo 6 fracciones II, VI, del RLOPSRM.

10 Compruebe que el presupuesto ejercido se encuentre autorizado y contenga el soporte documental respectivo y que corresponda con las partidas presupuestales del clasificador por objeto del gasto.

• Presupuesto original y definitivoautorizados.

• Artículos 3, 4 y 7 de la LOPSRM.

• Registros presupuestales. • Oficio de autorización de inversión

emitido por la Secretaría de Hacienda y Crédito Público.

• Movimientos en las partidas presupuestales de los capítulos 3000 Servicios Generales y 6000 Obras Públicas del Clasificador por Objeto del Gasto (DOF 11-enero-2007), con especial énfasis en las partidas 3504 mantenimiento y conservación de inmuebles, 3507 mantenimiento y conservación de plantas e instalaciones productivas 6108 mantenimiento y rehabilitación de obras publicas.

• Artículos 64, 65, 66, 69 y 258 del RLFPRH.• Clasificador por Objeto del Gasto (DOF del

11-enero-07; 29-marzo-06 y 1- octubre 04).

página 17 de 84

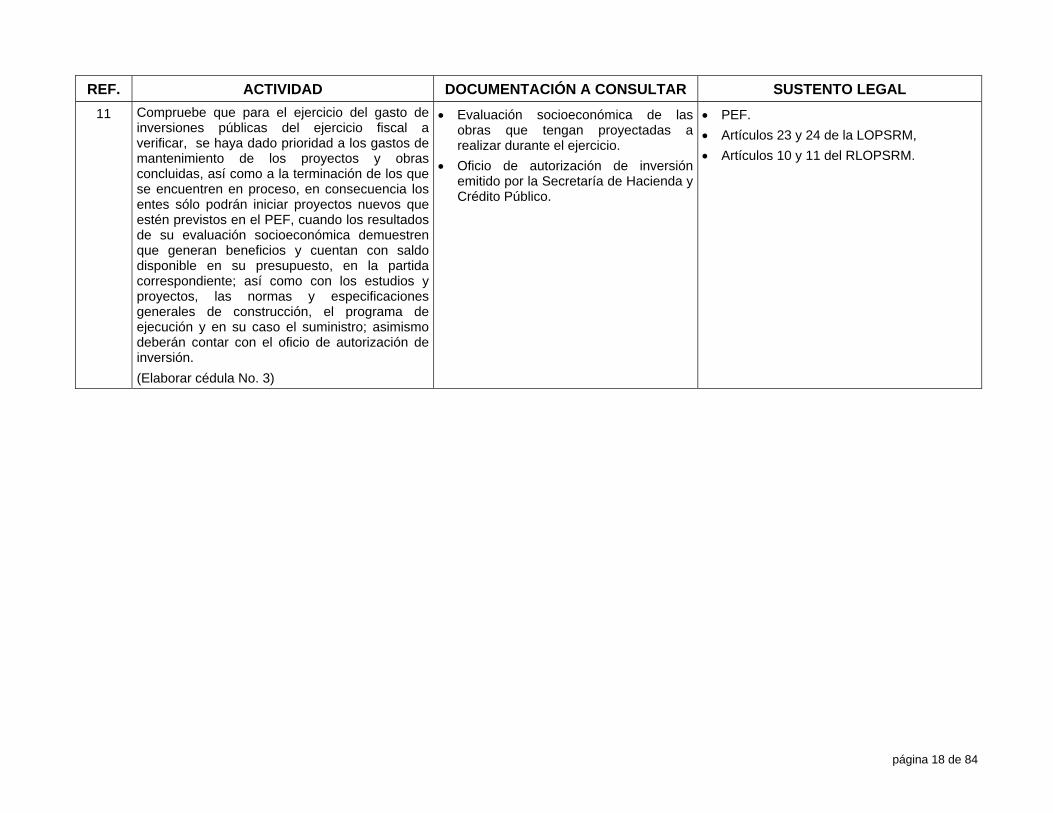

REF. ACTIVIDAD DOCUMENTACIÓN A CONSULTAR SUSTENTO LEGAL 11 Compruebe que para el ejercicio del gasto de

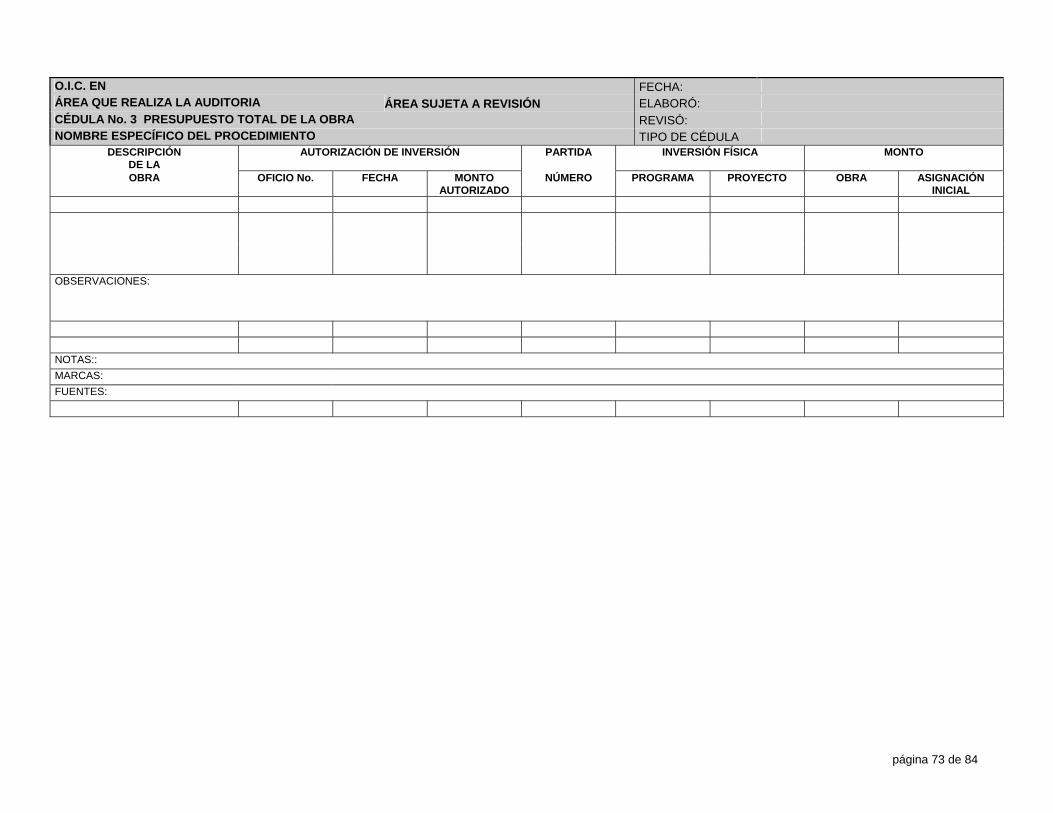

inversiones públicas del ejercicio fiscal a verificar, se haya dado prioridad a los gastos de mantenimiento de los proyectos y obras concluidas, así como a la terminación de los que se encuentren en proceso, en consecuencia los entes sólo podrán iniciar proyectos nuevos que estén previstos en el PEF, cuando los resultados de su evaluación socioeconómica demuestren que generan beneficios y cuentan con saldo disponible en su presupuesto, en la partida correspondiente; así como con los estudios y proyectos, las normas y especificaciones generales de construcción, el programa de ejecución y en su caso el suministro; asimismo deberán contar con el oficio de autorización de inversión. (Elaborar cédula No. 3)

• Evaluación socioeconómica de las obras que tengan proyectadas a realizar durante el ejercicio.

• Oficio de autorización de inversión emitido por la Secretaría de Hacienda y Crédito Público.

• PEF. • Artículos 23 y 24 de la LOPSRM, • Artículos 10 y 11 del RLOPSRM.

página 18 de 84

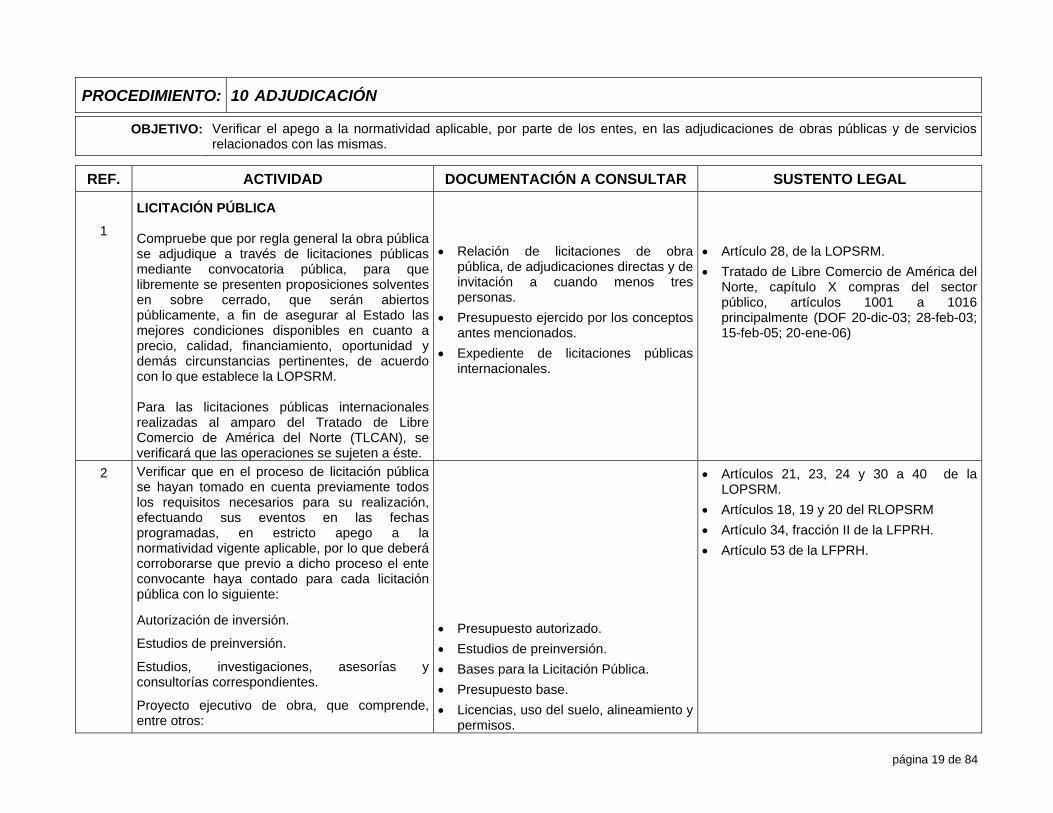

PROCEDIMIENTO: 10 ADJUDICACIÓN

OBJETIVO: Verificar el apego a la normatividad aplicable, por parte de los entes, en las adjudicaciones de obras públicas y de servicios relacionados con las mismas.

REF. ACTIVIDAD DOCUMENTACIÓN A CONSULTAR SUSTENTO LEGAL

1

LICITACIÓN PÚBLICA Compruebe que por regla general la obra pública se adjudique a través de licitaciones públicas mediante convocatoria pública, para que libremente se presenten proposiciones solventes en sobre cerrado, que serán abiertos públicamente, a fin de asegurar al Estado las mejores condiciones disponibles en cuanto a precio, calidad, financiamiento, oportunidad y demás circunstancias pertinentes, de acuerdo con lo que establece la LOPSRM. Para las licitaciones públicas internacionales realizadas al amparo del Tratado de Libre Comercio de América del Norte (TLCAN), se verificará que las operaciones se sujeten a éste.

• Relación de licitaciones de obra pública, de adjudicaciones directas y de invitación a cuando menos tres personas.

• Presupuesto ejercido por los conceptos antes mencionados.

• Expediente de licitaciones públicas internacionales.

• Artículo 28, de la LOPSRM. • Tratado de Libre Comercio de América del

Norte, capítulo X compras del sector público, artículos 1001 a 1016 principalmente (DOF 20-dic-03; 28-feb-03; 15-feb-05; 20-ene-06)

2 Verificar que en el proceso de licitación pública se hayan tomado en cuenta previamente todos los requisitos necesarios para su realización, efectuando sus eventos en las fechas programadas, en estricto apego a la normatividad vigente aplicable, por lo que deberá corroborarse que previo a dicho proceso el ente convocante haya contado para cada licitación pública con lo siguiente:

Autorización de inversión.

Estudios de preinversión.

Estudios, investigaciones, asesorías y consultorías correspondientes.

Proyecto ejecutivo de obra, que comprende, entre otros:

• Presupuesto autorizado. • Estudios de preinversión. • Bases para la Licitación Pública. • Presupuesto base. • Licencias, uso del suelo, alineamiento y

permisos.

• Artículos 21, 23, 24 y 30 a 40 de la LOPSRM.

• Artículos 18, 19 y 20 del RLOPSRM • Artículo 34, fracción II de la LFPRH. • Artículo 53 de la LFPRH.

página 19 de 84

REF. ACTIVIDAD DOCUMENTACIÓN A CONSULTAR SUSTENTO LEGAL

*Planos arquitectónicos de detalle, cortes transversales, de instalaciones (hidráulicas, eléctricas, sanitarias, aire acondicionado, red de voz de datos, telefonía, gases, etc.) dependiendo del tipo de obras que se trate.

Especificaciones generales y particulares de construcción.

Programa de obra.

Catálogo de conceptos.

Presupuesto base.

Licencias y permisos necesarios. Propiedad de la tierra.

Bases de la licitación.

• Planos. • Cálculos. • Sistemas constructivos. • Programa de obra. • Catálogo de conceptos (aplicable a un

contrato sobre la base de precios unitarios o de un contrato mixto, en la parte correspondiente). actividades y, en su caso, las subactividades en que se dividirán los mismos (contratos a precio alzado).

• Convocatoria. • DOF de publicación de la convocatoria. • Escrituración del predio.

3

CONVOCATORIA Verifique que la convocatoria para la licitación de obra pública o servicios relacionados con las mismas, haya sido publicada en la sección especializada del DOF, por un solo día, así como su registro en el Sistema Electrónico de Contrataciones Gubernamentales(COMPRANET), comprobando que se hayan considerado Las fracciones procedentes del artículo 31 de la LOPSRM, así como los plazos mínimos señalados en su artículo 34.

• Registro en el Sistema Electrónico de Contrataciones Gubernamentales (COMPRANET).

• Copia de la publicación de la convocatoria.

• Artículo 18, 18-A, 31, 32, y 34 de la LOPSRM.

4

MODIFICACIÓN A PLAZOS En caso de modificaciones a los plazos y otros aspectos establecidos en la convocatoria, verifique que éstos se hayan realizado, antes del sexto día previo a la fecha del acto de presentación y apertura de proposiciones.

• Avisos de cambio de plazos u otros aspectos.

• Modificaciones publicadas en el Diario Oficial de la Federación y Compranet.

• Acta de visita al sitio de la obra. • Actas de las Juntas de aclaraciones;

corroborar que las mismas se hayan puesto a disposición de los ausentes en las oficinas de la convocante y a través del sistema Compranet.

• Artículo 35 de la LOPSRM. • Artículos 21 y 22 del RLOPSRM.

página 20 de 84

REF. ACTIVIDAD DOCUMENTACIÓN A CONSULTAR SUSTENTO LEGAL 5

BASES DE LICITACIÓN Compruebe que las bases se hayan puesto a disposición de los interesados a partir de la fecha de publicación de la convocatoria y hasta el sexto día natural previo al acto de presentación y apertura de proposiciones; cabe aclarar, que esto también es aplicable en los casos en que se hubiese reducido el plazo para la presentación de proposiciones. En ambas situaciones se verificará que todos los participantes hayan adquirido las bases dentro del plazo establecido, y que éstas cumplan como mínimo, con lo previsto en las veinticuatro fracciones del artículo 33 de la LOPSRM. Para aquellos casos, en los que sea aplicable, verificar que previo a la emisión de la convocatoria, se haya efectuado la difusión electrónica de las bases de licitación, a fin de recibir los comentarios pertinentes.

• Bases de licitación. • Recibos de pago de la compra de

bases.

• Artículo 33 de la LOPSRM. • Artículos 19, 20, 21 y 22 del RLOPSRM.

6 Verifique que, tanto en licitaciones nacionales, como internacionales, los requisitos que contengan las bases de licitación, sean los mismos para todos los participantes, especialmente por lo que se refiere a tiempo y lugar de entrega; plazos para la ejecución de los trabajos, formalización; moneda, forma y plazo de pago, penas convencionales, anticipos y garantías.

• Bases de licitación. • Artículo 33, de la LOPSRM.

7 Constate que el ente se abstenga de contratar obra pública con los contribuyentes que no se encuentren al corriente en el cumplimiento de sus obligaciones fiscales, en el caso de que realicen contrataciones con cargo total o parcial a fondos federales, se deberá exigir a los contribuyentes con quién se contraten, les presenten escrito en el que manifiesten bajo protesta de decir verdad, que han presentado en tiempo y forma las declaraciones del ejercicio por impuestos federales.

• Escrito de los contribuyentes donde manifiestan bajo protesta de decir verdad, que han presentado en tiempo y forma, las declaraciones del ejercicio por impuestos federales.

• Artículo 32-D, del CFF.

página 21 de 84

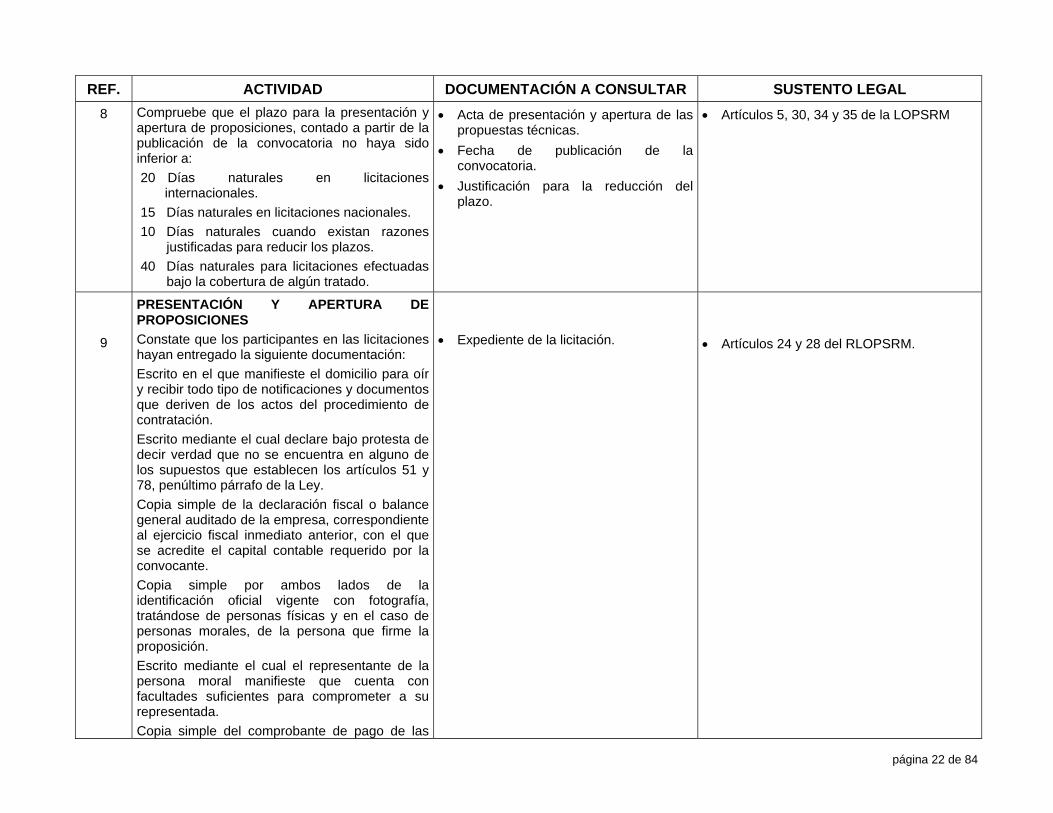

REF. ACTIVIDAD DOCUMENTACIÓN A CONSULTAR SUSTENTO LEGAL 8 Compruebe que el plazo para la presentación y

apertura de proposiciones, contado a partir de la publicación de la convocatoria no haya sido inferior a: 20 Días naturales en licitaciones

internacionales. 15 Días naturales en licitaciones nacionales. 10 Días naturales cuando existan razones

justificadas para reducir los plazos. 40 Días naturales para licitaciones efectuadas

bajo la cobertura de algún tratado.

• Acta de presentación y apertura de las propuestas técnicas.

• Fecha de publicación de la convocatoria.

• Justificación para la reducción del plazo.

• Artículos 5, 30, 34 y 35 de la LOPSRM

9

PRESENTACIÓN Y APERTURA DE PROPOSICIONES Constate que los participantes en las licitaciones hayan entregado la siguiente documentación: Escrito en el que manifieste el domicilio para oír y recibir todo tipo de notificaciones y documentos que deriven de los actos del procedimiento de contratación. Escrito mediante el cual declare bajo protesta de decir verdad que no se encuentra en alguno de los supuestos que establecen los artículos 51 y 78, penúltimo párrafo de la Ley. Copia simple de la declaración fiscal o balance general auditado de la empresa, correspondiente al ejercicio fiscal inmediato anterior, con el que se acredite el capital contable requerido por la convocante. Copia simple por ambos lados de la identificación oficial vigente con fotografía, tratándose de personas físicas y en el caso de personas morales, de la persona que firme la proposición. Escrito mediante el cual el representante de la persona moral manifieste que cuenta con facultades suficientes para comprometer a su representada. Copia simple del comprobante de pago de las

• Expediente de la licitación.

• Artículos 24 y 28 del RLOPSRM.

página 22 de 84

REF. ACTIVIDAD DOCUMENTACIÓN A CONSULTAR SUSTENTO LEGAL bases de licitación. Declaración de integridad, mediante la cual los licitantes manifiesten que por sí mismos, o a través de interpósita persona, se abstendrán de adoptar conductas para que los servidores públicos de la dependencia o entidad convocante, induzcan o alteren las evaluaciones de las proposiciones, el resultado del procedimiento de contratación y cualquier otro aspecto que les otorguen condiciones más ventajosas, con relación a los demás participantes. En su caso, escrito mediante el cual los participantes manifiesten que en su planta laboral cuentan cuando menos con un cinco por ciento de personas con discapacidad, cuyas altas en el Instituto Mexicano del Seguro Social se hayan dado con seis meses de antelación a la fecha prevista para firma del contrato respectivo. En el caso de que se hubieren agrupado dos o más interesados, constate que éstos hayan celebrar entre sí un convenio privado.

10 Verifique que el acto de presentación y apertura de proposiciones se haya llevado a cabo conforme a lo siguiente:

- Que una vez recibidas las proposiciones en sobre cerrado; se procedió a su apertura y se desecharon las que hubieren omitido alguno de los requisitos exigidos;

- Que por lo menos un licitante, si asistiere alguno, y el servidor público facultado para presidir el acto rubricaron el catálogo de conceptos o el presupuesto de obra de las propuestas presentadas, las que para estos efectos constan documentalmente;

- Que se levantó acta en la que conste la celebración del acto de presentación y apertura de las proposiciones, donde se asentaron las propuestas aceptadas para su evaluación y el

• Convocatoria. • Bases. • Aclaraciones y modificaciones

plasmadas en las actas de las juntas de aclaraciones.

• Documentación legal y administrativa de los participantes.

• Propuestas de los participantes. • Acta de de la celebración del acto de

presentación y apertura de las proposiciones.

• Artículos 36 y 37 de la LOPSRM.

página 23 de 84

REF. ACTIVIDAD DOCUMENTACIÓN A CONSULTAR SUSTENTO LEGAL importe total de cada una de ellas, así como las que hubieren sido desechadas y las causas que lo motivaron; además que el acta se firmó por los asistentes y se puso a su disposición o se les entregó copia de la misma.

- Que en el acta del acto de presentación y apertura, se señaló lugar, fecha y hora en que se daría a conocer el fallo de la licitación; la cual debió quedar comprendida dentro de los treinta días naturales siguientes a la establecida para este acto (la cual pudo diferirse, siempre que hubiera excedido treinta días naturales contados a partir del plazo establecido originalmente para el fallo.

11 EVALUACIÓN DE PROPUESTAS

Verifique que, atendiendo a las características, complejidad y magnitud de los trabajos, las proposiciones de los licitantes contengan los siguientes documentos: Manifestación escrita de conocer el sitio de realización de los trabajos y sus condiciones ambientales; estar conforme de ajustarse a las leyes y reglamentos aplicables, a los términos de las bases de licitación, sus anexos y las modificaciones que, en su caso, se hayan efectuado; al modelo de contrato, los proyectos arquitectónicos y de ingeniería; el haber considerado las normas de calidad de los materiales y las especificaciones generales y particulares de construcción que el ente convocante les hubiere proporcionado, así como haber considerado en la integración de la proposición, los materiales y equipos de instalación permanente que, en su caso, le proporcionará la propia convocante y el programa de suministro correspondiente. Descripción de la planeación integral del licitante para realizar los trabajos, incluyendo el procedimiento constructivo de ejecución de los trabajos, considerando, en su caso, las

• Expediente de la licitación. • Artículo 26 del RLOPSRM.

página 24 de 84

REF. ACTIVIDAD DOCUMENTACIÓN A CONSULTAR SUSTENTO LEGAL restricciones técnicas que procedan conforme a los proyectos y que establezcan los entes. Currículum de cada uno de los profesionales técnicos responsables de la dirección, administración y ejecución de las obras, los que deberán tener experiencia en obras con características técnicas y magnitud similares. Documentos que acrediten la experiencia y capacidad técnica en trabajos similares, con la identificación de los trabajos realizados por el licitante y su personal, en los que sea comprobable su participación, con el nombre de la contratante, descripción de las obras, importes totales, importes ejercidos o por ejercer y las fechas previstas de terminaciones, según el caso. Manifestación escrita que señale las partes de los trabajos que subcontratará, en caso de haberse previsto en las bases de licitación. Los entes podrán solicitar la información necesaria que acredite la experiencia y capacidad técnica y económica de las personas que se subcontratarán. Documentos que acrediten la capacidad financiera, los cuales deberán integrarse al menos por los estados financieros auditados de los dos años anteriores y el comparativo de razones financieras básicas, salvo en el caso de empresas de nueva creación, las cuales deberán presentar los más actualizados a la fecha de presentación de proposiciones. Relación de maquinaria y equipo de construcción, indicando si son de su propiedad, arrendadas con o sin opción a compra, su ubicación física, modelo y usos actuales, así como la fecha en que se dispondrá de estos insumos en el sitio de los trabajos conforme al programa presentado; tratándose de maquinaria o equipo de construcción arrendado, con o sin opción a compra, deberá presentarse carta

página 25 de 84

REF. ACTIVIDAD DOCUMENTACIÓN A CONSULTAR SUSTENTO LEGAL compromiso de arrendamiento y disponibilidad en el caso de que resultare ganador. Cuando se requiera de materiales, maquinaria y equipo de instalación permanente de origen extranjero de los señalados por la Secretaría de Economía, se deberá entregar además de los anteriores, una manifestación escrita de que los precios consignados en su proposición no se cotizan en condiciones de prácticas desleales de comercio internacional en su modalidad de discriminación de precios o de subsidios.

Tratándose de obras a precios unitarios:

Análisis del total de los precios unitarios de los conceptos de trabajo, determinados y estructurados con costos directos, indirectos, de financiamiento, cargo por utilidad y cargos adicionales, donde se incluirán los materiales a utilizar con sus correspondientes consumos y costos, y de mano de obra, maquinaria y equipo de construcción con sus correspondientes rendimientos y costos.

Listado de insumos que intervienen en la integración de la proposición, agrupado por materiales más significativos y equipo de instalación permanente, mano de obra, maquinaria y equipo de construcción, con la descripción y especificaciones técnicas de cada uno de ellos, indicando las cantidades a utilizar, sus respectivas unidades de medición y sus importes.

Análisis, cálculo e integración del factor de salario real conforme a lo previsto en el RLOPSRM, anexando el tabulador de salarios base de mano de obra por jornada diurna de ocho horas e integración de los salarios.

Análisis, cálculo e integración de los costos horarios de la maquinaria y equipo de construcción, debiendo considerar éstos, para efectos de evaluación, costos y rendimientos de

• Expediente de la licitación. • Artículo 26 A del RLOPSRM.

página 26 de 84

REF. ACTIVIDAD DOCUMENTACIÓN A CONSULTAR SUSTENTO LEGAL máquinas y equipos nuevos.

Análisis, cálculo e integración de los costos indirectos, identificando los correspondientes a los de administración de oficinas de campo y los de oficinas centrales.

Análisis, cálculo e integración del costo por financiamiento.

Utilidad propuesta por el licitante.

Relación y análisis de los costos unitarios básicos de los materiales que se requieran para la ejecución de los trabajos. Cuando existan insumos (materiales, maquinaria y equipo de instalación permanente de origen extranjero de los señalados por la Secretaría de Economía), se deberá señalar el precio ofertado por el licitante.

Catálogo de conceptos, conteniendo descripción, unidades de medición, cantidades de trabajo, precios unitarios con número y letra e importes por partida, subpartida, concepto y del total de la proposición. Este documento formará el presupuesto de la obra que servirá para formalizar el contrato correspondiente.

Programa de ejecución general de los trabajos conforme al catálogo de conceptos con sus erogaciones, calendarizado y cuantificado conforme a los periodos determinados por la convocante, dividido en partidas y subpartidas, del total de los conceptos de trabajo, utilizando preferentemente diagramas de barras, o bien, redes de actividades con ruta crítica.

Programas de erogaciones a costo directo calendarizados y cuantificados en partidas y subpartidas de utilización, conforme a los periodos determinados por la convocante, para los siguientes rubros:

a. De la mano de obra.

b. De la maquinaria y equipo de construcción,

página 27 de 84

REF. ACTIVIDAD DOCUMENTACIÓN A CONSULTAR SUSTENTO LEGAL identificando su tipo y características.

c. De los materiales y equipos de instalación permanente expresados en unidades convencionales y volúmenes requeridos.

d. De utilización del personal profesional técnico, administrativo y de servicio encargado de la dirección, administración y ejecución de los trabajos.

Tratándose de obras a precio alzado:

Listado de insumos que intervienen en la integración de la proposición, agrupado por materiales más significativos y equipo de instalación permanente, mano de obra, maquinaria y equipo de construcción, con la descripción de cada uno de ellos; tratándose de proyectos integrales o llave en mano, el licitante señalará las normas de calidad y especificaciones técnicas a que se sujetará, las cuales deberán apegarse a las establecidas por la convocante en las bases de licitación.

Red de actividades calendarizada indicando las duraciones, o bien, la ruta crítica.

Cédula de avances y pagos programados, calendarizados y cuantificados por actividades a ejecutar, conforme a los periodos determinados por la convocante.

Programa de ejecución general de los trabajos conforme al presupuesto total con sus erogaciones, calendarizado y cuantificado, conforme a los periodos determinados por la convocante, dividido en actividades y, en su caso, subactividades, debiendo existir congruencia con los programas a continuación mencionados. Éste deberá considerarse dentro del contrato respectivo, como el programa de ejecución de los trabajos a que hace referencia el artículo 195 del RLOPSRM.

• Expediente de la licitación. • Artículo 26 A, del RLOPSRM.

página 28 de 84

REF. ACTIVIDAD DOCUMENTACIÓN A CONSULTAR SUSTENTO LEGAL Programas cuantificados y calendarizados de erogaciones, describiendo las actividades y, en su caso, subactividades de la obra, así como la cuantificación del suministro o utilización, conforme a los periodos determinados por la convocante, de los siguientes rubros:

a. De la mano de obra.

b. De la maquinaria y equipo de construcción, identificando su tipo y características.

c. De los materiales más significativos y equipos de instalación permanente, expresados en unidades convencionales y volúmenes requeridos.

d. De utilización del personal profesional técnico, administrativo y de servicio encargado de la dirección, administración y ejecución de los trabajos.

Presupuesto total de los trabajos, el cual deberá dividirse en actividades de obra, indicando con número y letra sus importes, así como el monto total de la proposición.

12 Compruebe que en la evaluación de las propuestas técnicas y económicas paradeterminar la solvencia de las mismas, se haya realizado en forma cuantitativa y cualitativa y que la convocante haya cumplido los requisitos solicitados en las bases de licitación, en términos de lo señalado en el artículo 38 de la LOPSRM, así como lo pertinente de su Reglamento.

Adicionalmente, dependiendo del tipo de contrato a formalizar, se deberán considerar los siguientes artículos del RLOPSRM.

- Precios unitarios: artículos 154 a 189.

- Precio alzado: artículos 190 a 197.

- Mixtos: de acuerdo a lo señalado en su parte correspondiente Y artículos 198 y 199.

• Cuadro comparativo de las propuestas.

• Dictámenes Técnicos y Económicos.

• Artículo 38 de la LOPSRM

• Artículos 29, 36, 37, 38 y 154 a 210 del RLOPSRM.

• Artículo 191 de la LDF.

página 29 de 84

REF. ACTIVIDAD DOCUMENTACIÓN A CONSULTAR SUSTENTO LEGAL En lo referente a los servicios relacionados con las obras públicas, corroborar lo indicado en los artículos 200 a 210 del RLOPSRM.

13 Verifique, de acuerdo con el análisis comparativo, que el ente convocante emitió dictamen que sirvió de base para el fallo correspondiente a favor de la proposición que resultó solvente y que hubiere garantizado satisfactoriamente el cumplimiento de las obligaciones respectivas, o la que fuera económicamente más conveniente para el Estado. Corroborar que en dicho dictamen se hizo constar una reseña cronológica de los actos del procedimiento, el análisis de las proposiciones y las razones para admitirlas o desecharlas.

• Dictamen para fallo. • Cuadros comparativos de las

propuestas. • Políticas, Bases y Lineamientos de la

convocante. • Manual de procedimientos.

• Artículo 38 de la LOPSRM. • Artículos 38 y 40 del RLOPSRM.

14

FALLO Compruebe que la convocante dio conocer el fallo de la licitación, en el lugar, fecha y hora señaladas para tal efecto y dentro del plazo indicado en el artículo 37 fracción IV de la LOPSRM, y se adjudicara a la propuesta solvente que resultó económicamente más conveniente para el Estado.

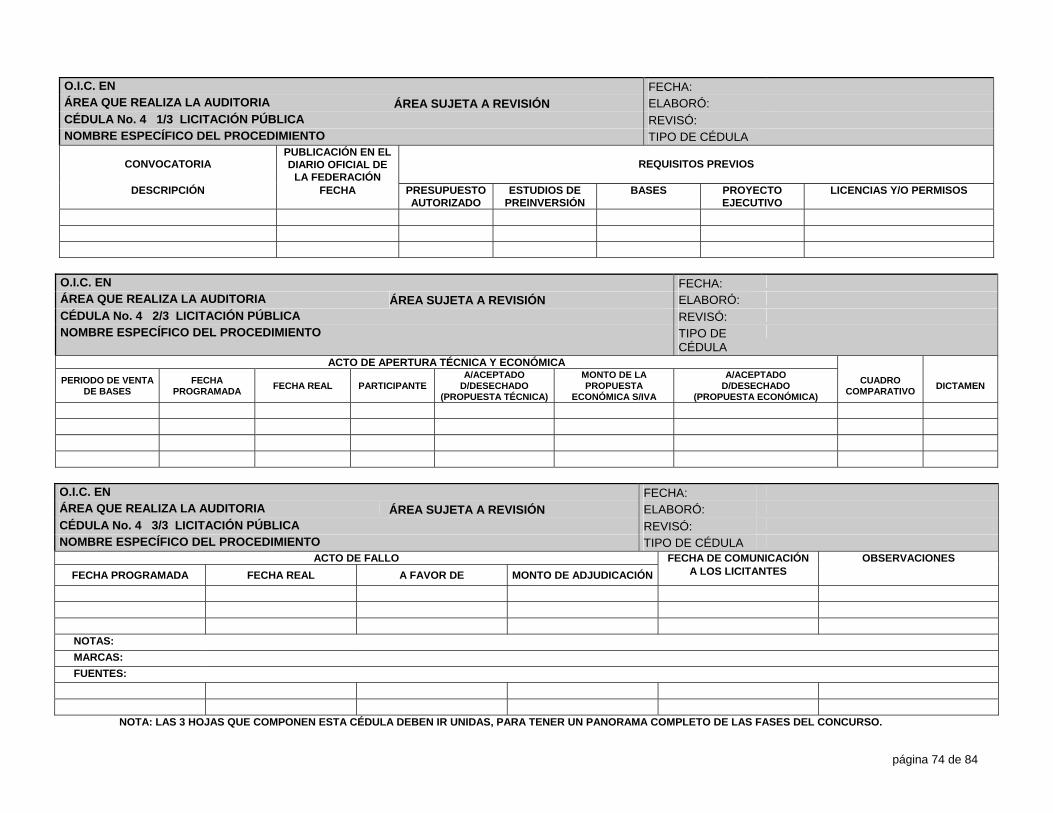

Verifique que el ente levantó el Acta de Fallo si se realizó a través de junta pública, o en su caso, elaboró oficios individualizados de comunicación del fallo a cada uno de los participantes donde indicó claramente las razones por las cuales su propuesta no resultó ganadora, y que esta información coincida con la señalada en el dictamen respectivo. Corrobore la publicación de los fallos en COMPRANET. (Elaborar cédula número 4)

Constate que cuando se proceda a declarar desierta una licitación por determinar que los precios de insumos presentados por los participantes no fueron aceptables, se cuente

• Acta de fallo o de los oficios girados a

los licitantes. • Políticas bases y Lineamientos de la

convocante. • Manual de procedimientos • Dictamen y Escrito de justificación

.

• Artículos 27, 37 fracción IV, 38, 39 y 40 de la LOPSRM

• Artículos 38 y 39 del RLOPSRM.

página 30 de 84

REF. ACTIVIDAD DOCUMENTACIÓN A CONSULTAR SUSTENTO LEGAL con la documentación que soporte tal determinación, bien sea el estudio de mercado previo a la convocatoria o demostrar que los montos de las ofertas fueron superiores al presupuesto autorizado.

• Artículo 41 de la LOPSRM y 44 de su Reglamento.

15

EXCEPCIONES A LA LICITACIÓN PÚBLICA Compruebe que la decisión de no celebrar licitación pública esté fundada y motivada según las circunstancias que concurran para este caso, en criterios de economía, eficacia, eficiencia, imparcialidad y honradez queaseguren las mejores condiciones para el estado.

• Escrito de justificación.

Verifique que el acreditamiento del o los criterios, así como la justificación para el ejercicio de la opción, conste por escrito y esté firmado por el titular del área responsable de la ejecución de los trabajos, y que cuando proceda, se hayan sometido a consideración del Comité de Obras Públicas. Verificar que en la decisión de no realizar una licitación pública, se haya llevado a cabo un procedimiento de invitación a cuando menos tres personas o de adjudicación directa, el cual deberá responder a alguno de los supuestos que prevé el Artículo 42 de la LOPSRM. Corrobore que si la decisión de realizar un procedimiento de invitación a cuando menos tres personas o de adjudicación directa, derivado del

• Contratos adjudicados por invitación a

cuando menos tres personas o de adjudicación directa.

• Dictamen. • Contratos adjudicados por invitación a

cuando menos tres personas o de adjudicación directa

• Oficio mediante el cual se haya autorizado, en su caso, un porcentaje mayor del establecido en el PEF para las excepciones de licitación pública.

• Dictamen. • PEF.

• Artículos 25, 42 y 43 de la LOPSRM. • Artículos 45, 46 y 48 del RLOPSRM.

página 31 de 84

REF. ACTIVIDAD DOCUMENTACIÓN A CONSULTAR SUSTENTO LEGAL importe de los contratos, estos no hayan excedido los importes máximos que al efecto se establecen en el presupuesto de egresos de la federación, siempre que los contratos no se hayan fraccionado para quedar comprendidos en los supuestos de excepción a la licitación pública que se refiere el artículo 43 de la LOPSRM.

16 Analice los contratos adjudicados mediante el procedimiento de invitación a cuando menos tres personas o de adjudicación directa y constate que: • El importe de cada contrato no exceda el

monto máximo establecido en el Presupuesto de Egresos de la Federación del ejercicio de que se trate y que las operaciones (obras) no se fraccionaron con el fin de quedar comprendidas en este tipo de adjudicación.

• La suma de los importes contratados bajo esta modalidad no rebase el 20% de la inversión total física autorizada para el ejercicio fiscal que se va a revisar.

• Contratos de obra pública adjudicados por invitación a cuando menos tres personas o de adjudicación directa

• PEF.

• Artículo 43, de la LOPSRM. • Artículo 46, del RLOPSRM. • PEF (para 2006 anexo 14 y para 2007

anexo 16).

17 Cuando la suma de los importes contratados por invitación a cuando menos tres personas o de adjudicación directa rebase el 20% de la inversión total física autorizada, cada una de las obras haya sido autorizada previamente por el Titular de la Dependencia o por el Órgano de Gobierno de la Entidad, facultad que pudo delegarse en el oficial mayor o su equivalente en las dependencias o entidades.

• Autorizaciones emitidas por el Titular de la Dependencia u Órgano de Gobierno de la Entidad (en su caso, oficial mayor o su equivalente en las dependencias o entidades).

• Artículo 43, de la LOPSRM.

18 Corrobore que los contratos de servicios relacionados con obra pública hayan sido

• Relación de contratos de servicios relacionados con la obra pública.

página 32 de 84

REF. ACTIVIDAD DOCUMENTACIÓN A CONSULTAR SUSTENTO LEGAL adjudicados de acuerdo a los montos previstos en el PEF

19 Verifique que el procedimiento de invitación a cuando menos tres personas, se sujetó a lo siguiente:

a) Para el acto presentación y apertura de proposiciones invariablemente se invitó a un representante del OIC en el ente.

b) Para llevar a cabo la adjudicación correspondiente, se contó con un mínimo de tres propuestas susceptibles de análisis.

c) En las bases se indicó, según las características, complejidad y magnitud de los trabajos, aquellos aspectos que correspondan al artículo 33 de la LOPSRM.

d) Los plazos para la presentación de las proposiciones se fijó para cada contrato, atendiendo las características,complejidad y magnitud de los trabajos.

• PEF

e) Se difundió la invitación en lugar visible de las oficinas de la convocante o en su página de Internet y en los medios de difusión que establezca la Secretaría de la Función Pública a titulo informativo, incluyendo quienes fueron invitados.

f) Se consideró el carácter nacional o internacional en los términos del artículo 30 de la LOPSRM.

(Elaborar cédula No. 6)

• Acuses de recibo de las invitaciones a cotizar.

• Acuse de recibo de la invitación al Órgano Interno de Control.

• Acta de presentación y apertura de propuestas.

• Bases del procedimiento de invitación. • Cartas de aceptación o declinación

emitidos por cada invitado. • Cuadros comparativos. • Dictamen. • Fallo. • Políticas, Bases y Lineamientos. • Manual de procedimientos.

• En su caso, la opinión que emita el Comité de Obras Públicas.

• Artículos 33 y 44 de la LOPSRM.

• Artículos 48 de RLOPSRM.

página 33 de 84

REF. ACTIVIDAD DOCUMENTACIÓN A CONSULTAR SUSTENTO LEGAL 20 En caso de que la adjudicación se haya

efectuado a través del procedimiento de adjudicación directa, se deberá constatar lo siguiente:

• Que la adjudicación esté fundamentada en alguno de los supuestos del artículo 42 de la LOPSRM.

• Las bases se hayan elaborado de acuerdo a los aspectos que correspondan del Artículo 33 de la LOPSRM.

• Se haya convocado a la o las personas que cuenten con capacidad de respuesta inmediata, así como con los recursos técnicos, financieros y demás que sean necesarios, conforme a las características, complejidad y magnitud de los trabajos a ejecutar.

• Que el importe de la operación no exceda de los montos máximos que al efecto se establezcan en el PEF.

(Elaborar cédula No.5)

• Artículos 33, 38, 41, 42 y 43 de la LOPSRM.

• Artículos 23, 44, 45, fracción IV, V y, 46 del RLOPSRM.

21

OBRAS POR ADMINISTRACIÓN DIRECTA

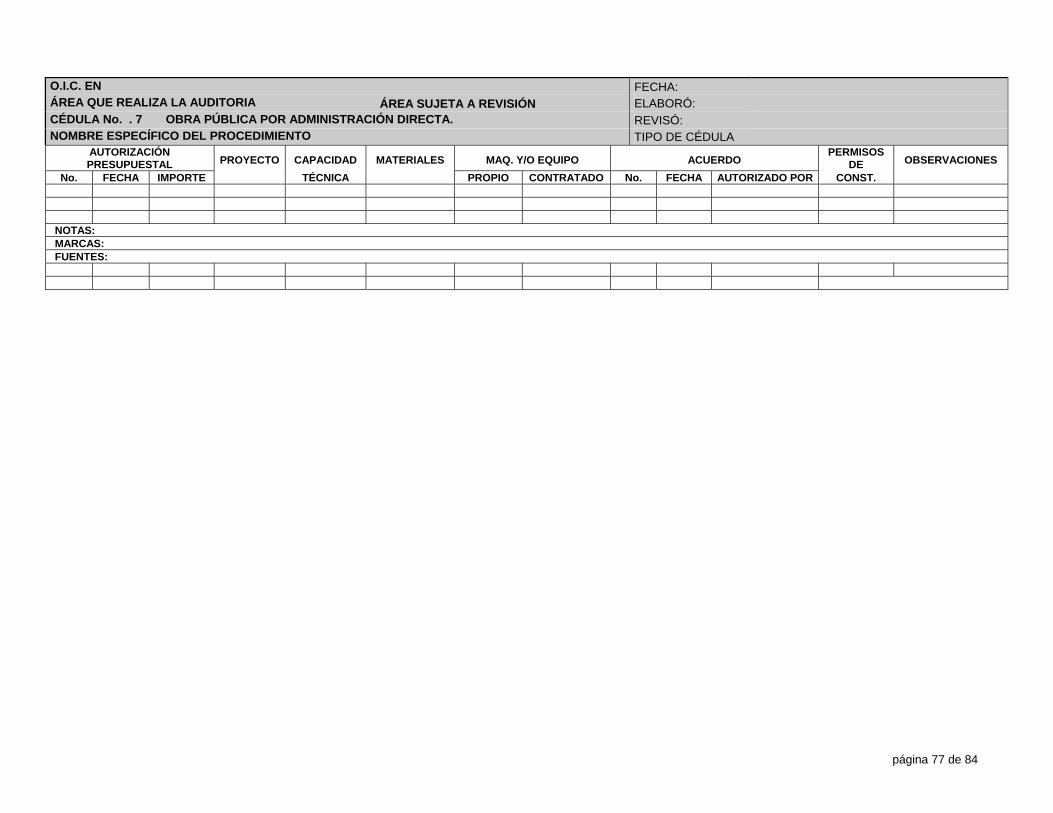

Cuando el ente ejecute obra por administración directa, se deberá corroborar que se haya cumplido con lo señalado en los Artículos 70, 71, 72 y 73 de la LOPSRM, así como los Artículos 211, 212, 213, 214, 215 y 216 del RLOPSRM, destacando que previo a la realización de los trabajos, el titular del área responsable de la ejecución de los trabajos haya emitido el acuerdo respectivo y que el Órgano Interno de Control haya verificado en su momento, la existencia suficiente de presupuesto y los correspondientes programas de ejecución, utilización de recursos humanos y de utilización de maquinaria y equipo de construcción. (Elaborar cédula No. 7)

• Acuerdo de ejecución de obra por administración directa.

• Presupuesto de inversión autorizado. • Proyecto ejecutivo, especificaciones y

programas de obra, de suministro, de recursos humanos y de utilización de maquinaria y equipo de construcción.

• Relaciones de maquinaria y equipo de construcción, personal técnico, trabajadores y materiales que se requieran para el desarrollo de los trabajos

• Permisos, licencias de construcción, uso del suelo, dictámenes y otras autorizaciones que se requieran.

• Artículos 24, 26, 70, 71, 72 y 73 de la LOPSRM.

• Artículos 211, 212, 213, 214, 215 y 216 del RLOPSRM.

página 34 de 84

REF. ACTIVIDAD DOCUMENTACIÓN A CONSULTAR SUSTENTO LEGAL • Programas calendarizados y

desagregados en etapas secuenciales de conceptos y actividades de ejecución y erogaciones, con fechas de inicio y terminación de cada una; cantidades de trabajo a ejecutar semanal o mensualmente y los importes parciales y total.

22 CANCELACIÓN DEL PROCEDIMIENTO DE CONTRATACIÓN, NULIDAD TOTAL Y DECLARACIONES DESIERTAS

• Los entes procederán a declarar desierto un procedimiento de contratación, cuando las propuestas presentadas no reúnan los requisitos de las bases o sus precios de insumos no fueren aceptables y debieron expedir una segunda convocatoria.

• Asimismo podrán cancelar el procedimiento por caso fortuito o fuerza mayor, o existan circunstancias debidamente justificadas, para lo cual deberán notificar por escrito a los participantes y al Órgano Interno de Control.

• Deberán cubrir a los participantes los gastos no recuperables que en su caso procedan y sean razonables

• Dictamen técnico.

• Dictamen económico.

• Fallo.

• Oficio de cancelación.

• Oficio de nulidad.

• Artículos 40 de la LOPSRM. • Artículos 41, 42 y 43 del RLOPSRM.

página 35 de 84

PROCEDIMIENTO: 11 CONTRATACIÓN

OBJETIVO: Verificar que los contratos de obra pública y servicios relacionados con las mismas, se encuentren debidamente formalizados de acuerdo con la normatividad aplicable.

REF. ACTIVIDAD DOCUMENTACIÓN A CONSULTAR SUSTENTO LEGAL

1

CONTRATOS

Verifique que la obra pública y los servicios relacionados con las mismas estén debidamente formalizados a través de los contratos correspondientes, en cualquiera de los siguientes tipos: • Precios unitarios: El importe de la

remuneración que deba cubrirse al contratista, se hará por unidad de concepto de trabajo terminado y en un tiempo establecido.

• Precio alzado: El importe de la remuneración que deba cubrirse al contratista, será por los trabajos totalmente terminados y ejecutados en el plazo establecido.

• Mixtos: Cuando una parte de los trabajos esté pactada sobre la base de precios unitarios y la otra, a precio alzado.

• Contratos de obra pública. • Contratos de servicios relacionados

con la obra pública.

• Artículo 45 de la LOPSRM.

Corrobore que: • Los contratos de obras públicas y servicios

relacionados con las mismas contengan como mínimo lo señalado en el artículo 46 de la LOPSRM y los artículos 49 y 50 del RLOPSRM.

• Autorización presupuestal. • Bases. • Propuesta del participante. • Fallo.

• Artículo 46 de la LOPSRM. • Artículos 49 y 50 del RLOPSRM

• La formalización del contrato se haya dado en la fecha que se haya establecido en las bases de la licitación, la cual no podrá exceder de los treinta días naturales siguientes al de la notificación del fallo. No podrá formalizarse contrato alguno que no se encuentre garantizado de acuerdo con lo dispuesto en la

• Contrato y anexos. • Anticipos. • Estimaciones. • Retenciones. • Garantías. • Recibo de reintegros de cantidades

• Artículo 47 de la LOPSRM.

página 36 de 84

REF. ACTIVIDAD DOCUMENTACIÓN A CONSULTAR SUSTENTO LEGAL fracción II del artículo 48 de la LOPSRM. recibidas en exceso por parte del

contratista. • Procedimiento de ajuste de costos

(Excepto en contratos a precio alzado y en los mixtos en la parte correspondiente).

2

GARANTÍAS • Verifique que en ellas se haya establecido

correctamente el nombre, denominación o razón social, tanto de la convocante como del contratista; el número de contrato; el importe del mismo; el plazo de ejecución de los trabajos y una breve descripción del objeto del contrato.

• Identifique el tipo de garantía señalado por la LOPSRM (Correcta inversión de anticipos, Cumplimiento de contratos o Vicios ocultos).

• Las garantías deberán constituirse a favor de la Tesorería de la Federación, por actos o contratos celebrados con las dependencias; las entidades cuando los actos o contratos se hayan celebrado con ellas y; las tesorerías de las Entidades Federativas, del Distrito Federal o de los Municipios en los casos de los contratos celebrados al amparo de la fracción VI del artículo 1 de la LOPSRM.

Se deberá verificar que: • Las garantías por la correcta inversión de

anticipos y por el cumplimiento de los contratos, se hayan entregado a la convocante dentro de los quince días naturales siguientes a la fecha de notificación (por escrito) del fallo y con antelación a la fecha de formalización del contrato

• La garantía de cumplimiento no será menor al diez por ciento del monto total autorizado al contrato en cada ejercicio, cuando los

• Bases de licitación. • Contratos de obra pública y servicios

relacionados con las mismas. • Garantías otorgadas. • Garantías otorgadas.

• Garantías de Cumplimiento

• Artículo 49 de la LOPSRM. • Artículos 60 del RLOPSRM. • Artículos 47 y 48 de la LOPSRM.

Artículos 60, 61 y 62 del RLOPSRM.

página 37 de 84

REF. ACTIVIDAD DOCUMENTACIÓN A CONSULTAR SUSTENTO LEGAL trabajos se realicen en más de un ejercicio presupuestario. Esta garantía deberá sustituirse en el o los siguientes ejercicios por otra u otras equivalentes al importe de los trabajos faltantes por ejecutar, actualizando los importes de acuerdo con los ajustes de costos autorizados y modificaciones contractuales. El porcentaje a solicitar para esta garantía, debe estar señalado en las políticas, bases y lineamientos de la convocante.

• Las garantías por concepto de anticipo se hayan constituido por el cien por ciento del monto de los mismos. Si los trabajos se realizaren en mas de un ejercicio presupuestario, la entrega de la garantía correspondiente al segundo ejercicio y subsecuentes, se hayan efectuado dentro del plazo de quince días naturales contados a partir de que la convocante haya notificado por escrito al contratista, el monto del anticipo autorizado de acuerdo a la inversión presupuestada. El importe por concepto de anticipo sea hasta un treinta por ciento de la asignación presupuestal aprobada, a excepción de lo señalado en la Fracción V del Artículo 50 de la LOPSRM. Si el importe del anticipo fue mayor al treinta por ciento, validar que exista el oficio de autorización del titular del ente, o en su caso de la persona en quien se haya delegado tal facultad.

• La garantía por defectos y vicios ocultos haya sustituido la garantía de cumplimiento, previamente a la recepción de los trabajos. La garantía deberá estar constituida por alguna de las tres opciones:

a) Fianza por e equivalente al diez por ciento del monto total ejercido de los trabajos (incluye convenios y ajustes de precios);

• Garantías de anticipos otorgados.

• Garantías por defectos y vicios ocultos.

• Artículos 48 y 50 de la LOPSRM • Artículos 63 del RLOPSRM.

• Artículo 66 de la LOPSRM • Artículos 62, 64, 65, 66 y 68 del

RLOPSRM

página 38 de 84

REF. ACTIVIDAD DOCUMENTACIÓN A CONSULTAR SUSTENTO LEGAL b) Carta de crédito irrevocable por el

equivalente al cinco por ciento del monto total ejercido de los trabajos (incluye convenios y ajustes de precios), o bien;

c) Aportar recursos líquidos por una cantidad equivalente al cinco por ciento del mismo monto en Fidecomiso especialmente constituido por ello. La vigencia debe ser por un período mínimo de 12 meses contados a partir de la fecha del acta de recepción física de los trabajos.

Si apareciesen defectos o vicios ocultos en los trabajos dentro del plazo cubierto, se deberá proceder de acuerdo a lo señalado en el Artículo 65 del RLOPSRM. Para su liberación se deberá aplicar lo mencionado en el artículo 66 del mismo reglamento.

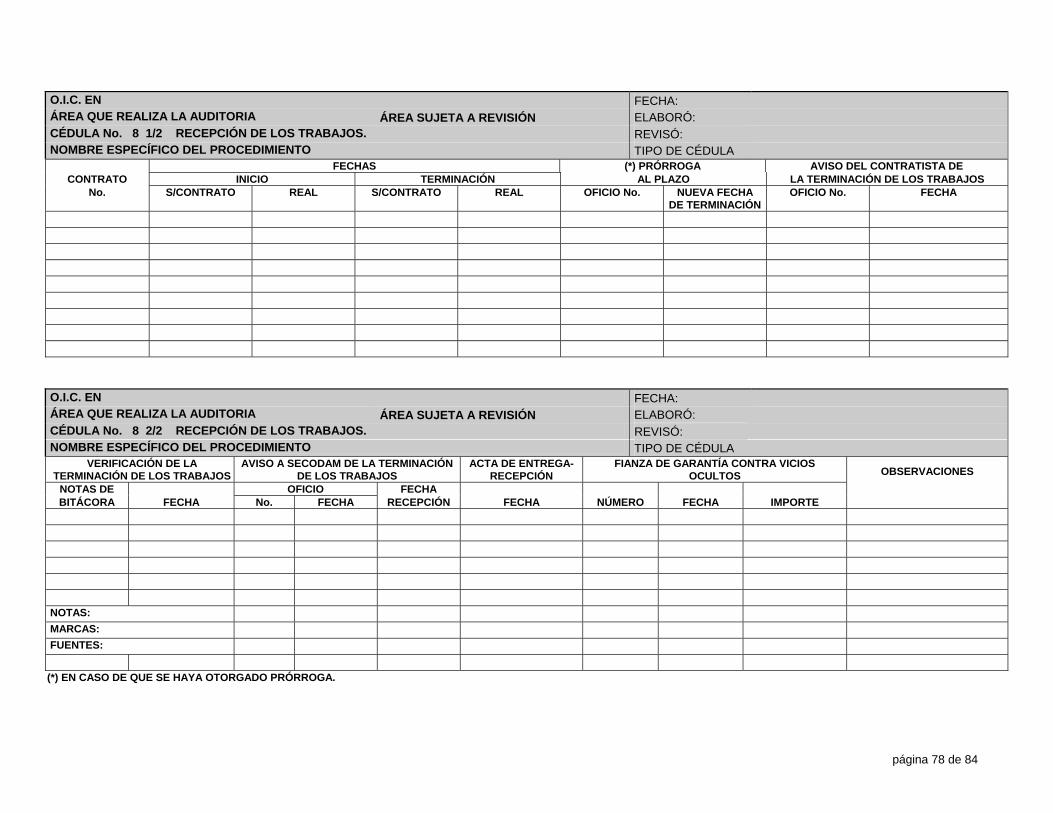

• La convocante podrá efectuar recepciones parciales de los trabajos, ya sea porque así esté establecido en el contrato o a su juicio existan trabajos terminados identificables y susceptibles de utilizarse y conservarse, para lo cual se deberá levantar el acta circunstanciada correspondiente, ajustándose en lo procedente a lo previsto en el Artículo 137 del RLOPSRM. En estos casos es factible recibir, aplicar y/o liberar garantías de cumplimiento y vicios ocultos, únicamente por los trabajos terminados e identificados, correspondientes a las recepciones parciales.

• Verifique que a todo convenio que implique modificación de monto y/o plazo originalmente contratado, cuente con la ampliación o endoso de la garantía de cumplimiento y que la misma se haya entregado a la convocante dentro del plazo de los 15 días siguientes a la formalización del convenio.

Si el convenio es únicamente por modificación

• Actas de recepción parcial de los trabajos.

• Garantías de cumplimiento y vicios ocultos por los trabajos parciales.

• Bitácora. • Convenios. • Ampliaciones o endosos de las

garantías de cumplimiento.

Artículos 137 y 138 del RLOPSRM.