GRUPOS ECONÓMICOS20Econ%F3micos.pdf · NIC 39 - NIIF 9 NIC 28 NIIF 11 NIIF 10 NIC 27 ... legales,...

32

Marzo 2017 GRUPOS ECONÓMICOS TALLER Y CONCEPTOS TEÓRICO-PRÁCTICOS

-

Upload

truongkhanh -

Category

Documents

-

view

259 -

download

1

Transcript of GRUPOS ECONÓMICOS20Econ%F3micos.pdf · NIC 39 - NIIF 9 NIC 28 NIIF 11 NIIF 10 NIC 27 ... legales,...

Marzo 2017

GRUPOS ECONÓMICOS

TALLER Y CONCEPTOS TEÓRICO-PRÁCTICOS

Generalidades

0% 20% 50% 100%

Instrumentos Asociadas Negocios Subsidiarias

financieros conjuntos

NIC 39 - NIIF 9 NIC 28 NIIF 11 NIIF 10 NIC 27

Resumen esquemático de normas relacionadas con Grupos Económicos

No control Influencia Acuerdo Control

significativa conjunto

Valor Mercado Método de Método de Consolidación

C. Amortizado participación ´ participación

S 11 y 12 S. 14 S. 15 S. 9

Descripción

Norma Plenas

Estándar

Plenas

Descripción

Estándar Pymes

Sección

Pymes

Consolidación de

estados financieros

NIIF 10

Estados financieros

consolidados y separados 9

Estados financieros

separados

NIC 27

Inversiones en

asociadas y negocios

conjuntos (Método de

participación)

NIC 28 Inversiones en asociadas 14

Acuerdos conjuntos NIIF 11 Inversiones en negocios

conjuntos

15

Combinación de

negocios

NIIF 3 Combinación de negocios y

plusvalía

19

Normas Grupos Económicos

Clases de Estados Financieros

Compañía

matriz

1. Estados Financieros Consolidados

Compañía NO matriz

SIN asociadas

2. Estados Financieros Separados

Compañía NO matriz

CON asociadas

1. Estados Financieros de un

inversor en una asociada

(interés económico)

Estados Financieros Individuales

2. Estados Financieros Separados

Consolidación de estados financieros

6

Ley 222 de 1995

ART. 35.—Estados financieros consolidados. La matriz o controlante,

además de preparar y presentar estados financieros de propósito

general individuales, deben preparar y difundir estados financieros de

propósito general consolidados, que presenten la situación financiera,

los resultados de las operaciones, los cambios en el patrimonio, así

como los flujos de efectivo de la matriz o controlante y sus

subordinados o dominados, como si fuesen los de un solo ente. Los

estados financieros de propósito general consolidados deben ser

sometidos a consideración de quien sea competente, para su aprobación

o improbación. Las inversiones en subordinadas deben contabilizarse

en los libros de la matriz o controlante por el método de participación

patrimonial.

CONSOLIDACIÓN DE ESTADOS FINANCIEROS BAJO COLGAAP (1/5)

DR 2649 de 1993

"ARTICULO 23. Son estados financieros consolidados aquellos que

presentan la situación financiera, los resultados de las operaciones, los

cambios en el patrimonio y en la situación financiera, así como los

flujos de efectivo, de un ente matriz y sus subordinados, o un ente

dominante y los dominados, como si fuesen los de una sola empresa".

Así mismo, el artículo 122 del citado decreto, establece que el ente

económico que posea más del 50% del capital de otros entes

económicos, debe presentar junto con sus estados financieros básicos,

los estados consolidados.

CONSOLIDACIÓN DE ESTADOS FINANCIEROS BAJO COLGAAP (2/5)

DR 2649 de 1993

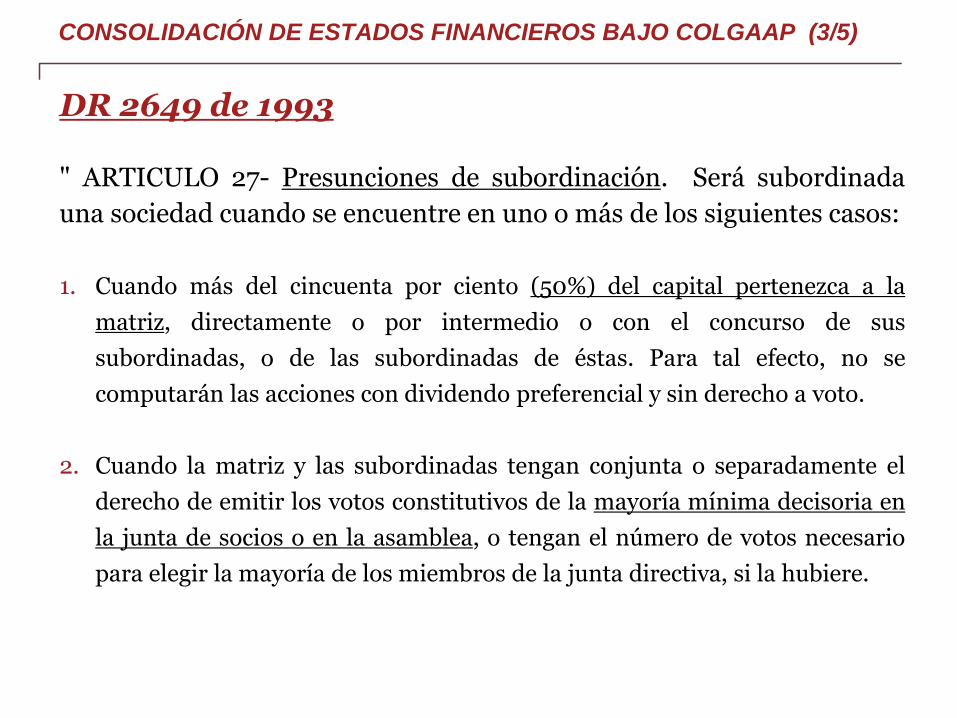

" ARTICULO 27- Presunciones de subordinación. Será subordinada

una sociedad cuando se encuentre en uno o más de los siguientes casos:

1. Cuando más del cincuenta por ciento (50%) del capital pertenezca a la

matriz, directamente o por intermedio o con el concurso de sus

subordinadas, o de las subordinadas de éstas. Para tal efecto, no se

computarán las acciones con dividendo preferencial y sin derecho a voto.

2. Cuando la matriz y las subordinadas tengan conjunta o separadamente el

derecho de emitir los votos constitutivos de la mayoría mínima decisoria en

la junta de socios o en la asamblea, o tengan el número de votos necesario

para elegir la mayoría de los miembros de la junta directiva, si la hubiere.

CONSOLIDACIÓN DE ESTADOS FINANCIEROS BAJO COLGAAP (3/5)

DR 2649 de 1993

3) Cuando la matriz, directamente o por intermedio o con el concurso de las

subordinadas, en razón de un acto o negocio con la sociedad controlada o

con sus socios, ejerza influencia dominante en las decisiones de los órganos

de administración de la sociedad.

PARÁGRAFO 1º. Igualmente habrá subordinación, para todos los efectos

legales, cuando el control conforme a los supuestos previstos en el presente

artículo, sea ejercido por una o varias personas naturales o jurídicas de

naturaleza no societaria, bien sea directamente o por intermedio o con el

concurso de entidades en la cuales éstas posean más del cincuenta por ciento

(50%) del capital o configure la mayoría mínima para la toma de decisiones o

ejerzan influencia dominante en la dirección o toma de decisiones de la entidad.

CONSOLIDACIÓN DE ESTADOS FINANCIEROS BAJO COLGAAP (4/5)

Las subordinadas pueden ser filiales o subsidiarias(art 260 del código de comercio, modificado por el art 26 de la Ley 222 de 1995)

Una sociedad será subordinada o controlada cuando su poder de

decisión se encuentre sometido a la voluntad de otra u otras

personas que serán su matriz o controlante, bien sea directamente,

caso en el cual aquélla se denominará filial o con el concurso o por

intermedio de las subordinadas de la matriz, en cuyo caso se

llamará subsidiaria

De la lectura de la norma se advierte que la filial es aquella empresa

que es controlada directamente por otra empresa, sin utilización de

intermediarios. Cuando la empresa es controlada por intermedio de

otra empresa, la empresa controlada se denominará subsidiaria

CONSOLIDACIÓN DE ESTADOS FINANCIEROS BAJO COLGAAP (5/5)

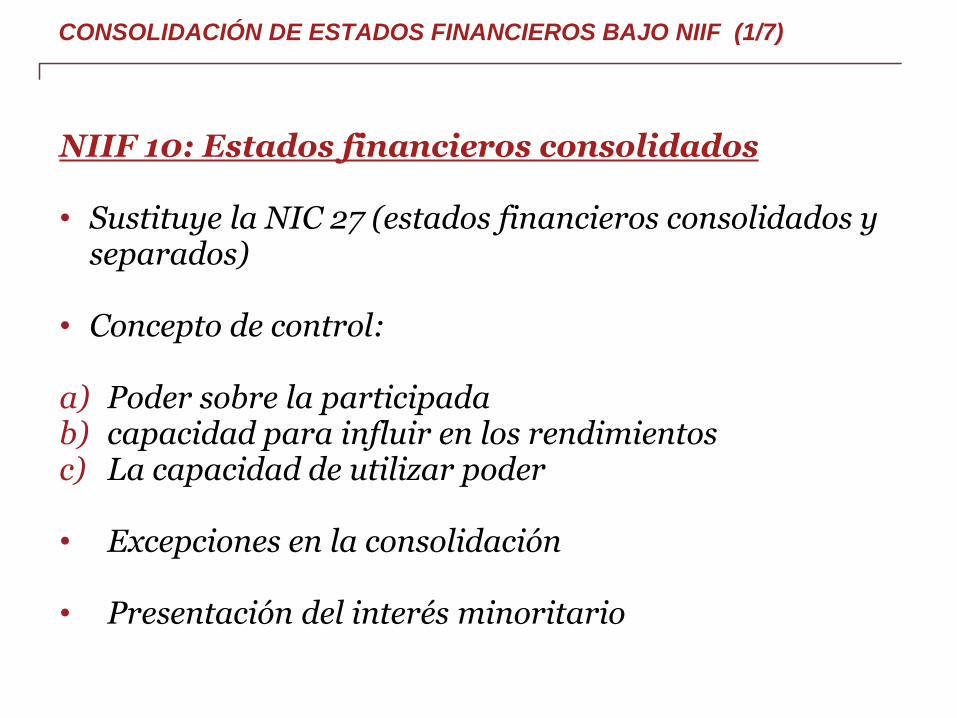

NIIF 10: Estados financieros consolidados

• Sustituye la NIC 27 (estados financieros consolidados y separados)

• Concepto de control:

a) Poder sobre la participadab) capacidad para influir en los rendimientosc) La capacidad de utilizar poder

• Excepciones en la consolidación

• Presentación del interés minoritario

CONSOLIDACIÓN DE ESTADOS FINANCIEROS BAJO NIIF (1/7)

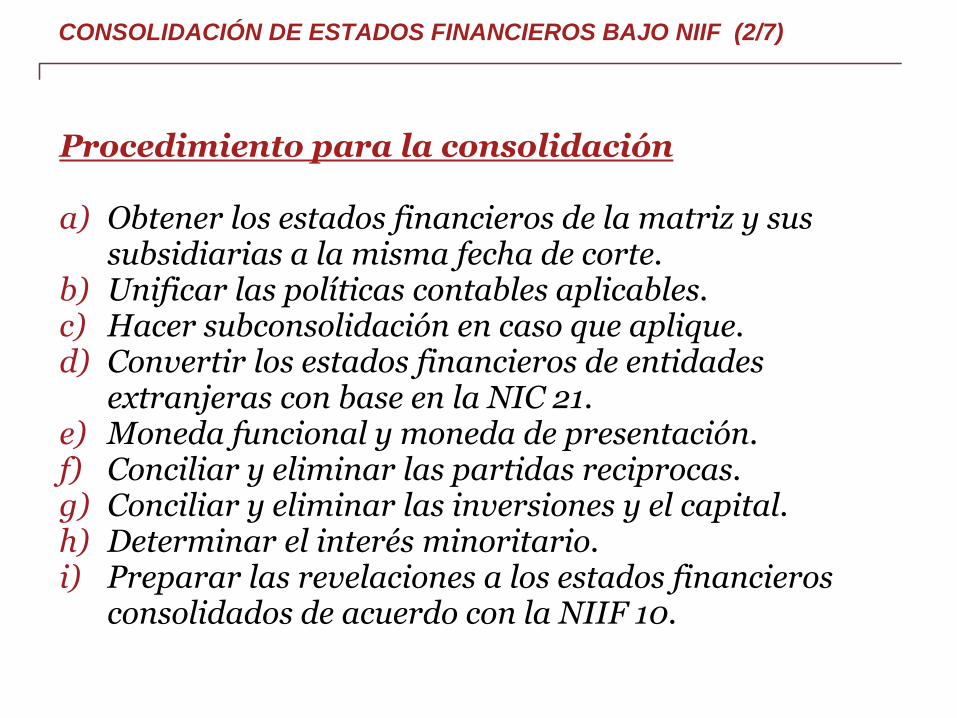

Procedimiento para la consolidación

a) Obtener los estados financieros de la matriz y sus subsidiarias a la misma fecha de corte.

b) Unificar las políticas contables aplicables.c) Hacer subconsolidación en caso que aplique. d) Convertir los estados financieros de entidades

extranjeras con base en la NIC 21. e) Moneda funcional y moneda de presentación. f) Conciliar y eliminar las partidas reciprocas.g) Conciliar y eliminar las inversiones y el capital.h) Determinar el interés minoritario.i) Preparar las revelaciones a los estados financieros

consolidados de acuerdo con la NIIF 10.

CONSOLIDACIÓN DE ESTADOS FINANCIEROS BAJO NIIF (2/7)

Matriz de

primer nivel

Subsidiaria

MATRICES DE PRIMER Y SEGUNDO NIVEL, SUBORDINADAS Y ASOCIADAS (3/7)

Matriz de

segundo

nivel

SubsidiariaFilial

Asociada

30%

80%

90%

100% 40%

40% 10%

ESTADOS FINANCIEROS CONSOLIDADOS (4/7)

Activos

Pasivos 100% de activos

de subordinadas

Patrimonio sin

participación

controladora

Interés minoritario

(Participación no

controladora)

Patrimonio

Método de

participación en

asociadas y

negocios

conjuntos

Método de

participación

100% de pasivos

de subordinadas

Entidades de inversión

Una entidad de inversión no consolida sus subsidiarias ni aplicará laNIIF 3 cuando obtenga el control de otra entidad. En su lugar, medirála inversión en una subsidiaria al valor razonable con cambios enresultados.

Matrices de segundo nivel

a) Los minoritarios están de acuerdo en no consolidar lamatriz de segundo nivel.

b) Las acciones no se cotizan en bolsa.

c) La matriz de primer nivel suministra los estadosfinancieros consolidados.

EXCEPCIONES DE CONSOLIDACIÓN (5/7)

NIC 27: Estados Financieros Separados

• Antes de 2011 la NIC 27 alcanzaba los EF´s consolidados.Ahora sólo se ocupa de los estados financierosseparados.

• EF´s separados eran los de un controlante que valuabasus inversiones en subsidiarias, participadas o empresascon influencia significativa, al costo o de acuerdo conNIIF 9.

ESTADOS FINANCIEROS SEPARADOS (6/7)

NIC 27: Estados Financieros Separados

• En Colombia, el Art 35 de la Ley 222 exigía elreconocimiento del MPP sobre las Subsidiarias, en los EFSeparados.

• NIC 27 revisada (1 de enero de 2016), permite medir lasinversiones en subordinadas, negocios conjuntos yasociadas:

1) Al costo2) De acuerdo con la NIIF 93) Al método de Participación Patrimonial

ESTADOS FINANCIEROS SEPARADOS (7/7)

Medición de asociadas y acuerdos conjuntos al método de

participación patrimonial

19

NIC 28: Inversiones en asociadas y negocios conjuntos

• Influencia significativa (20% al 50%)

• Método de participación patrimonial

• Excepciones para la aplicación del método de participación.

• No continuidad en la aplicación del método de participación.

NIIF 11: Acuerdos Conjuntos

• Sustituye la NIC 31 (información financiera de intereses en negocios conjuntos)

• Clases de Acuerdos Conjuntos

a) Negocio Conjunto (método de participación patrimonial)

b) Operación Conjunta

• Se elimina el método de consolidación proporcional

Revelaciones

22

NIIF 12: Información a revelar sobre participaciones en otras entidades

• Sustituye la NIC 27, 28 y 31 relacionados con revelaciones

• Revelaciones clave

a) Riesgos involucradosb) Naturaleza de los acuerdos conjuntosc) Entidades estructuradas d) Participación en el flujo de caja del grupo

• Revelaciones generales (NIIF 12 - A469 )

Conversión de estados financieros en moneda

extranjera

24

Procedimiento de conversión

• El concepto de la moneda funcional

• Remedición de estados financieros a una moneda funcional diferente a la moneda del país

a) Activos y pasivos monetarios a tasa de cierreb) Activos y pasivos no monetarios a tasas históricasc) Resultados a tasas promediod) Resultado por conversión a resultados

Procedimiento de conversión

• Conversión de estados financieros a la moneda de la matriz

a) Activos y pasivos a tasa de cierreb) Capital y ganancias retenidas a tasas históricasc) Resultados a tasas promediod) Resultado por conversión al patrimonio (ORI)

Combinación de Negocios

27

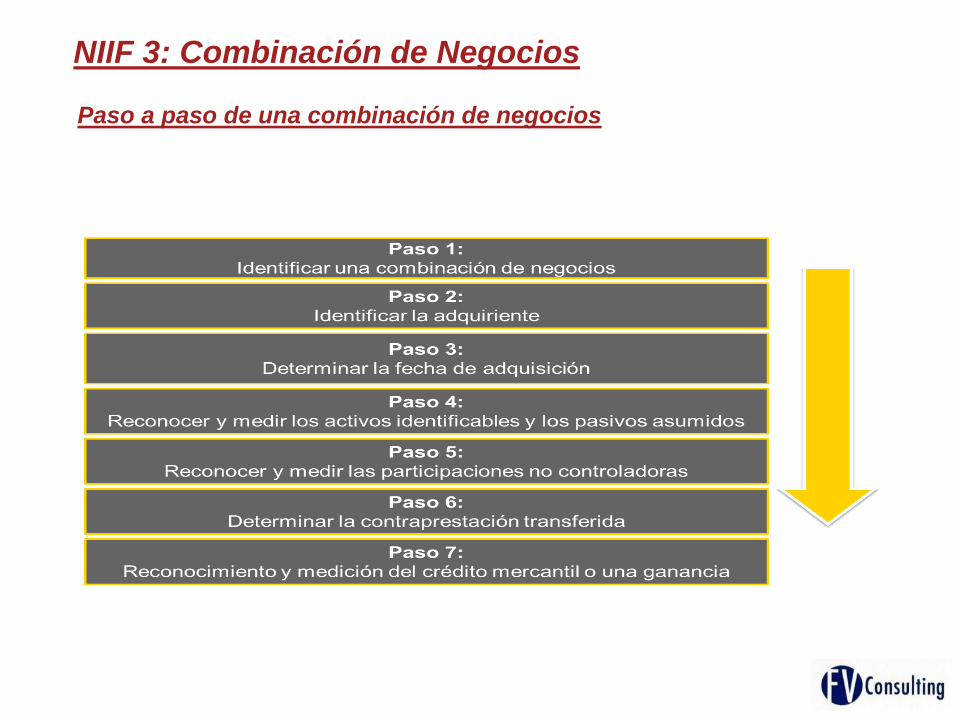

NIIF 3: Combinación de Negocios

• Determinación del Good Will positivo y negativo en una combinación de negocios

• Cálculo del PPA

• Exenciones para el balance de apertura relacionadas con la combinación de negocios

NIIF 3: Combinación de Negocios

Paso a paso de una combinación de negocios

Medición y reconocimiento del crédito mercantil

La adquirente reconocerá un crédito mercantil en la fecha de adquisición por la diferencia entre:

Al SUMA de:

a) La contraprestación transferida a valor razonable en la fecha de adquisición.

b) El valor razonable de cualquier contraprestación contingente que dependa de eventos futuros

c) El valor razonable de las participaciones previamente mantenidos en la adquirida.

d) El importe de cualquier participación no controlante en la adquirida

Y, el neto de los valores no a fecha de la adquisición de los activos adquiridos y de los pasivos asumidos

NIIF 3: Combinación de Negocios

Compra por etapas

NIIF 3: Combinación de Negocios

• En una combinación de negocios realizada por etapas, (por pasos), primerose adquiere una participación que se mide como un instrumento financieroo como una asociada y luego se adquiere el control.

• La adquirente mide nuevamente su participación previamente tenida en elpatrimonio de la adquirida por su valor razonable en la fecha deadquisición y reconoce la ganancia o pérdida resultante, si la hubiera, en elresultado del periodo o en otro resultado integral, según proceda.

• En periodos anteriores sobre los que se informa, la adquirente pudo haberreconocido en otro resultado integral los cambios en el valor de suparticipación en el patrimonio de la adquirida. Si así fuera, el importe quefue reconocido en otro resultado integral debe ser reconocido sobre lamisma base que se requeriría si la adquirente hubiera dispuestodirectamente de la anterior participación mantenida en el patrimonio.

Francisco Vasco Consulting S.A.S. agradece su atención