Grupo 3 ingreso publico

2

REPÚBLICA BOLIVARIANA DE VENEZUELA UNIVERSIDAD NACIONAL EXPERIMENTAL “SIMÓN RODRÍGUEZ” NÚCLEO CARICUAO CURSO: FINANZAS E IMPUESTOS Grupo 3: Ingresos Publicos Caracas, agosto de 2013 Participantes: Moreira Aney Luque Carla Rodríguez Fátima Cortez Kairis Blanco Keila Sección: “A” Facilitadora: Oneida Marcano

Transcript of Grupo 3 ingreso publico

REPÚBLICA BOLIVARIANA DE VENEZUELAUNIVERSIDAD NACIONAL EXPERIMENTAL

“SIMÓN RODRÍGUEZ”NÚCLEO CARICUAO

CURSO: FINANZAS E IMPUESTOS

Grupo 3: Ingresos Publicos

Caracas, agosto de 2013

Participantes:

Moreira Aney

Luque Carla

Rodríguez Fátima

Cortez Kairis

Blanco Keila

Sección: “A”

Facilitadora: Oneida Marcano

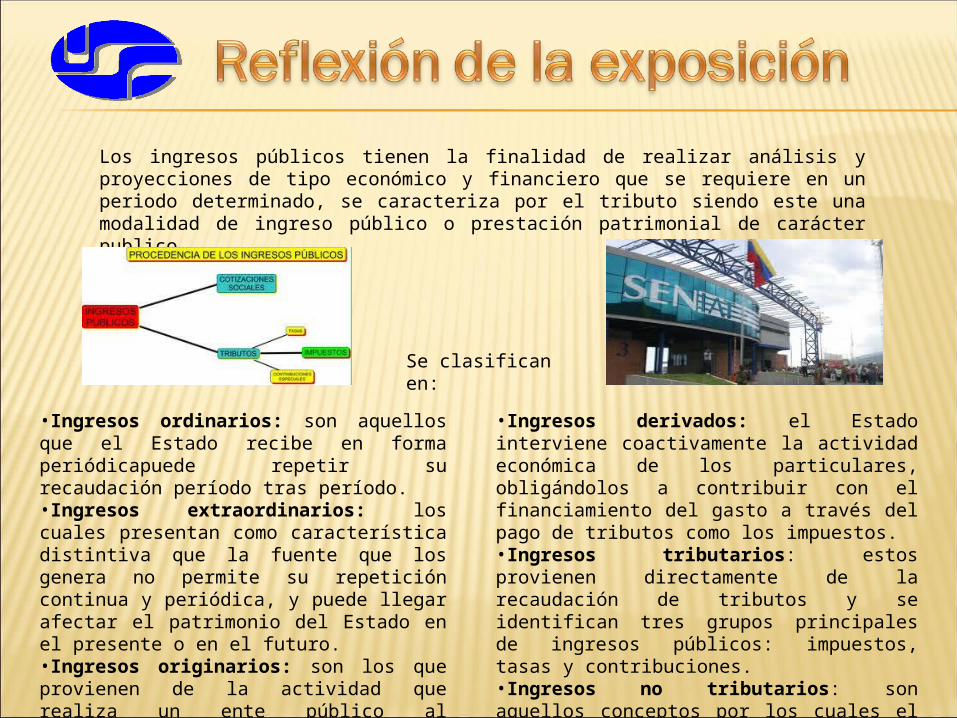

Los ingresos públicos tienen la finalidad de realizar análisis y proyecciones de tipo económico y financiero que se requiere en un periodo determinado, se caracteriza por el tributo siendo este una modalidad de ingreso público o prestación patrimonial de carácter publico.

•Ingresos ordinarios: son aquellos que el Estado recibe en forma periódicapuede repetir su recaudación período tras período.•Ingresos extraordinarios: los cuales presentan como característica distintiva que la fuente que los genera no permite su repetición continua y periódica, y puede llegar afectar el patrimonio del Estado en el presente o en el futuro.•Ingresos originarios: son los que provienen de la actividad que realiza un ente público al administrar sus bienes propios.

•Ingresos derivados: el Estado interviene coactivamente la actividad económica de los particulares, obligándolos a contribuir con el financiamiento del gasto a través del pago de tributos como los impuestos.•Ingresos tributarios: estos provienen directamente de la recaudación de tributos y se identifican tres grupos principales de ingresos públicos: impuestos, tasas y contribuciones.•Ingresos no tributarios: son aquellos conceptos por los cuales el tesoro público recibe ingresos diferentes a los recaudados por los tributos.

Se clasifican en: