GRADO : ADE ASIGNATURA: ECONOMETRÍA I · PDF fileNombre de la asignatura 3 contenido...

9

GUIA DOCENTE Curso Académico 2012/2013 GRADO : ADE ASIGNATURA: ECONOMETRÍA I FICHA DESCRIPTIVA DE LA ASIGNATURA Módulo Ampliaciones de Métodos Cuantitativos Materia Econometría Créditos 6 Ubicación Curso: 2 Cuatrimestre: 2 Asignaturas que se recomienda tener superadas: Estadística I y II Carácter de la asignatura Obligatoria Descripción En términos generales, esta asignatura pretende abordar los siguientes puntos: Introducción al concepto de Econometría Modelo de regresión lineal general. Variables cualitativas y modelos no lineales. Errores de especificación y multicolinealidad. Perturbaciones no esféricas. Interés profesional y académico: Requisitos previos Conocimientos de estadística descriptiva y teórica, de matemáticas y de economía (macro y micro) Departamento Estadística y Econometría 15 Coordinador Mª Dolores García Crespo Profesores Nombre: Mª Dolores García Crespo Correo electrónico: [email protected] Tutorías: V 9:00-15:00 Grupo: A, B Nombre: Mª Luz González Alvarez Correo electrónico: [email protected] Tutorías: J 10 a 13 ; V 11:30 a 14:30 Grupo: C, D Tipo de asignatura Tipo I, II o III, por nivel de experimentalidad OBJETIVOS, COMPETENCIAS Y CONTENIDOS TEMÁTICOS

Transcript of GRADO : ADE ASIGNATURA: ECONOMETRÍA I · PDF fileNombre de la asignatura 3 contenido...

GUIA DOCENTE Curso Académico

2012/2013

GRADO : ADE

ASIGNATURA: ECONOMETRÍA I

FICHA DESCRIPTIVA DE LA ASIGNATURA

Módulo Ampliaciones de Métodos Cuantitativos

Materia Econometría

Créditos 6

Ubicación

Curso: 2

Cuatrimestre: 2

Asignaturas que se recomienda tener superadas: Estadística I y II

Carácter de la

asignatura Obligatoria

Descripción

En términos generales, esta asignatura pretende abordar los siguientes

puntos:

Introducción al concepto de Econometría

Modelo de regresión lineal general.

Variables cualitativas y modelos no lineales.

Errores de especificación y multicolinealidad.

Perturbaciones no esféricas.

Interés profesional y académico:

Requisitos previos Conocimientos de estadística descriptiva y teórica, de matemáticas y de

economía (macro y micro)

Departamento Estadística y Econometría 15

Coordinador Mª Dolores García Crespo

Profesores

Nombre: Mª Dolores García Crespo

Correo electrónico: [email protected]

Tutorías: V 9:00-15:00

Grupo: A, B

Nombre: Mª Luz González Alvarez

Correo electrónico: [email protected]

Tutorías: J 10 a 13 ; V 11:30 a 14:30 Grupo: C, D

Tipo de asignatura Tipo I, II o III, por nivel de experimentalidad

OBJETIVOS, COMPETENCIAS Y CONTENIDOS TEMÁTICOS

08 Otoño

Nombre de la asignatura 2

Objetivos:

Conocer y aplicar los instrumentos básicos del análisis econométrico

a datos económico-empresariales y manejar un programa

econométrico.

Competencias a

desarrollar en la

asignatura :

CÓDIGO COMPETENCIA

Capacidad para plantear especificaciones de

modelos econométricos resultantes de la Teoría

Económica.

Obtener estimaciones puntuales y por intervalos de

los parámetros que recogen la influencia de un

conjunto de variables explicativas sobre una variable

económica dependiente.

Seleccionar el modelo econométrico más adecuado

para explicar el comportamiento de una variable

económica.

Realizar predicciones puntuales y por intervalos de

una variable económica.

Capacidad para introducir variables cualitativas en

un modelo econométrico.

Formular modelos econométricos no lineales en

términos del modelo de regresión lineal.

Detectar errores de especificación y

multicolinealidad en un modelo econométrico.

Detectar la presencia de perturbaciones no esféricas

y conocer las técnicas de estimación más

adecuadas, en el caso de que existan.

Conocer el método de estimación de variables

instrumentales e identificar los modelos

econométricos en los cuales debe aplicarse.

Introducción al uso de software econométrico.

Desarrollar la capacidad para trabajar en equipo.

Elaborar informes económico-empresariales con

Nombre de la asignatura 3

contenido econométrico.

Contenidos temáticos:

Lección 1. ¿Qué es Econometría?

1.1 Introducción

1.2 Elementos de un trabajo econométrico aplicado

1.3 Etapas en la elaboración de un modelo

econométrico

Lección 2. Modelo de regresión lineal general (I)

2.1. Introducción

2.2. Especificación del modelo

2.3. Estimadores minimocuadráticos de

2.4. Propiedades demcoˆ

2.5. Estimador minimocuadrático de 2

2.6. Estimadores máximo verosímiles

2.7. Estimación por intervalos

Lección 3. Modelo de regresión lineal general (II)

3.1. Introducción

3.2. Coeficiente de determinación

3.3. Criterios de selección de modelos

3.4. Test General de Restricciones Lineales (TGRL)

3.5. Otros tests de restricciones

3.6. Predicción

Lección 4. Variables explicativas cualitativas y modelos no lineales

Nombre de la asignatura 4

4.1. Introducción

4.2. Regresión con variables ficticias.

4.3 Modelos no lineales

Lección 5. Errores de especificación y multicolinealidad

5.1. Introducción

5.2. Errores de especificación.

5.3 Multicolinealidad

Lección 6. Perturbaciones no esféricas (9 horas)

6.1. Introducción

6.2. Heteroscedasticidad

6.3. Autocorrelación

Nombre de la asignatura 5

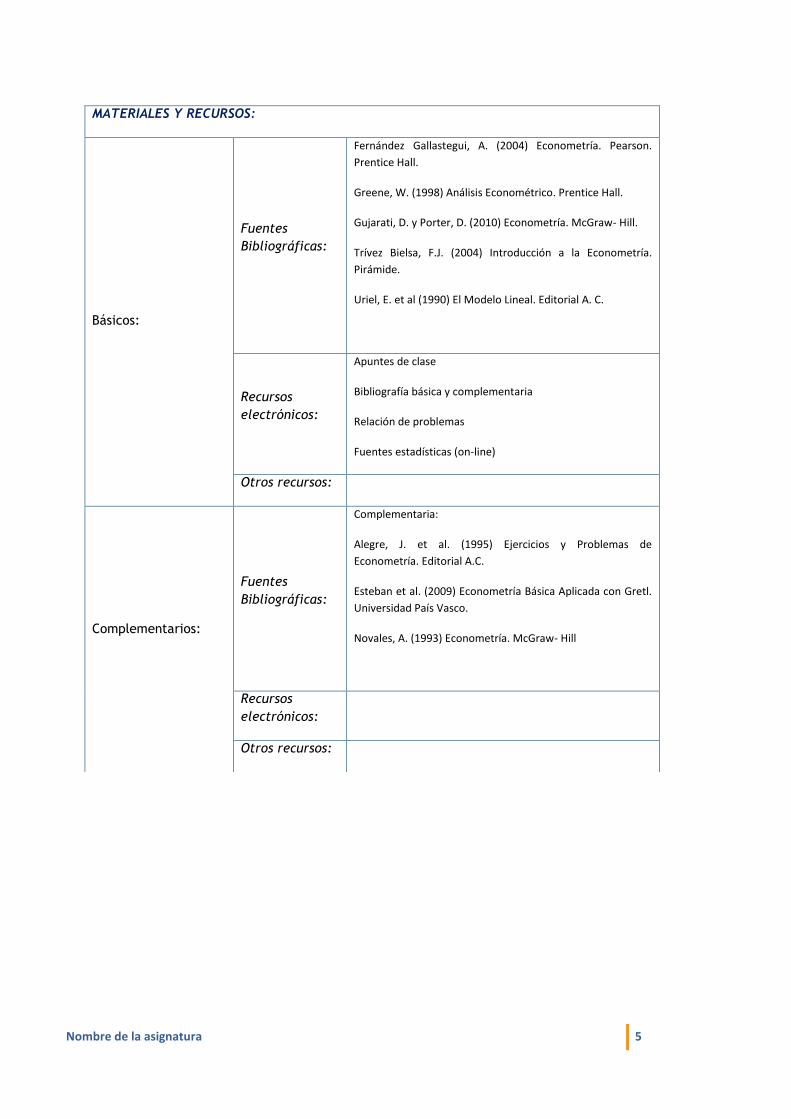

MATERIALES Y RECURSOS:

Básicos:

Fuentes

Bibliográficas:

Fernández Gallastegui, A. (2004) Econometría. Pearson.

Prentice Hall.

Greene, W. (1998) Análisis Econométrico. Prentice Hall.

Gujarati, D. y Porter, D. (2010) Econometría. McGraw- Hill.

Trívez Bielsa, F.J. (2004) Introducción a la Econometría.

Pirámide.

Uriel, E. et al (1990) El Modelo Lineal. Editorial A. C.

Recursos

electrónicos:

Apuntes de clase

Bibliografía básica y complementaria

Relación de problemas

Fuentes estadísticas (on-line)

Otros recursos:

Complementarios:

Fuentes

Bibliográficas:

Complementaria:

Alegre, J. et al. (1995) Ejercicios y Problemas de

Econometría. Editorial A.C.

Esteban et al. (2009) Econometría Básica Aplicada con Gretl.

Universidad País Vasco.

Novales, A. (1993) Econometría. McGraw- Hill

Recursos

electrónicos:

Otros recursos:

Nombre de la asignatura 6

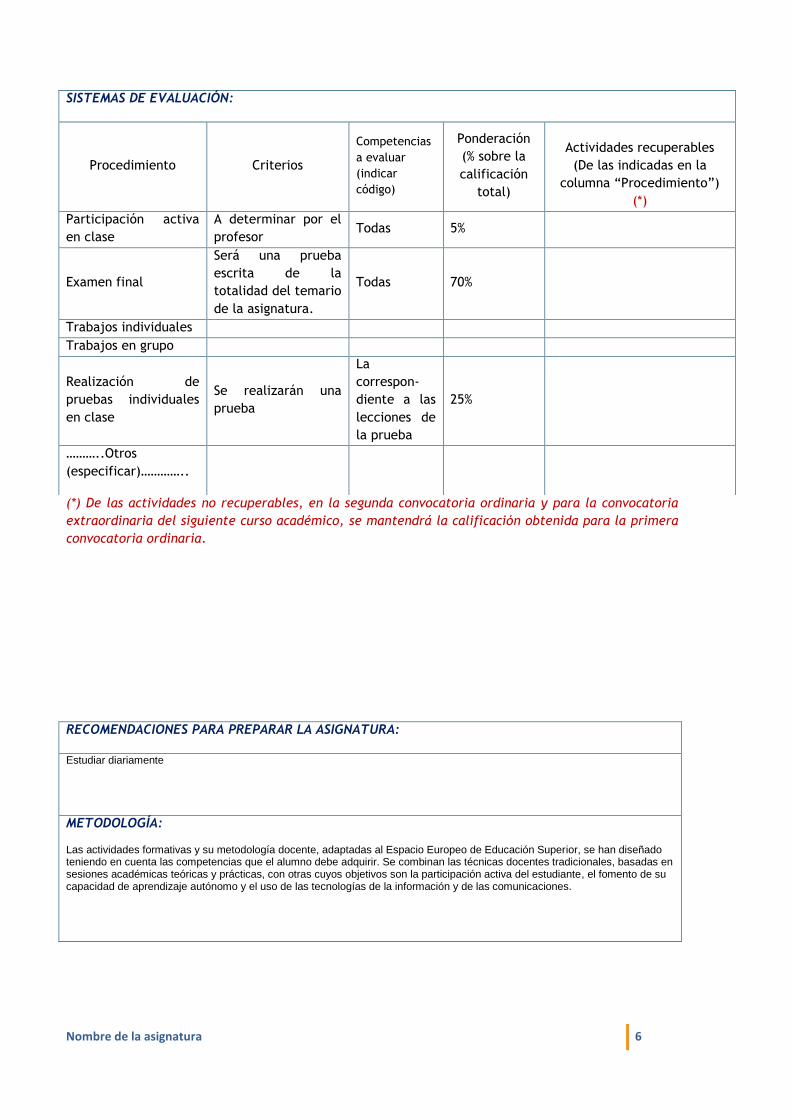

(*) De las actividades no recuperables, en la segunda convocatoria ordinaria y para la convocatoria

extraordinaria del siguiente curso académico, se mantendrá la calificación obtenida para la primera

convocatoria ordinaria.

SISTEMAS DE EVALUACIÓN:

Procedimiento Criterios

Competencias

a evaluar

(indicar

código)

Ponderación

(% sobre la

calificación

total)

Actividades recuperables

(De las indicadas en la

columna “Procedimiento”)

(*)

Participación activa

en clase

A determinar por el

profesor Todas 5%

Examen final

Será una prueba

escrita de la

totalidad del temario

de la asignatura.

Todas 70%

Trabajos individuales

Trabajos en grupo

Realización de

pruebas individuales

en clase

Se realizarán una

prueba

La

correspon-

diente a las

lecciones de

la prueba

25%

………..Otros

(especificar)…………..

RECOMENDACIONES PARA PREPARAR LA ASIGNATURA:

Estudiar diariamente

METODOLOGÍA: Las actividades formativas y su metodología docente, adaptadas al Espacio Europeo de Educación Superior, se han diseñado teniendo en cuenta las competencias que el alumno debe adquirir. Se combinan las técnicas docentes tradicionales, basadas en sesiones académicas teóricas y prácticas, con otras cuyos objetivos son la participación activa del estudiante, el fomento de su capacidad de aprendizaje autónomo y el uso de las tecnologías de la información y de las comunicaciones.

Nombre de la asignatura 7

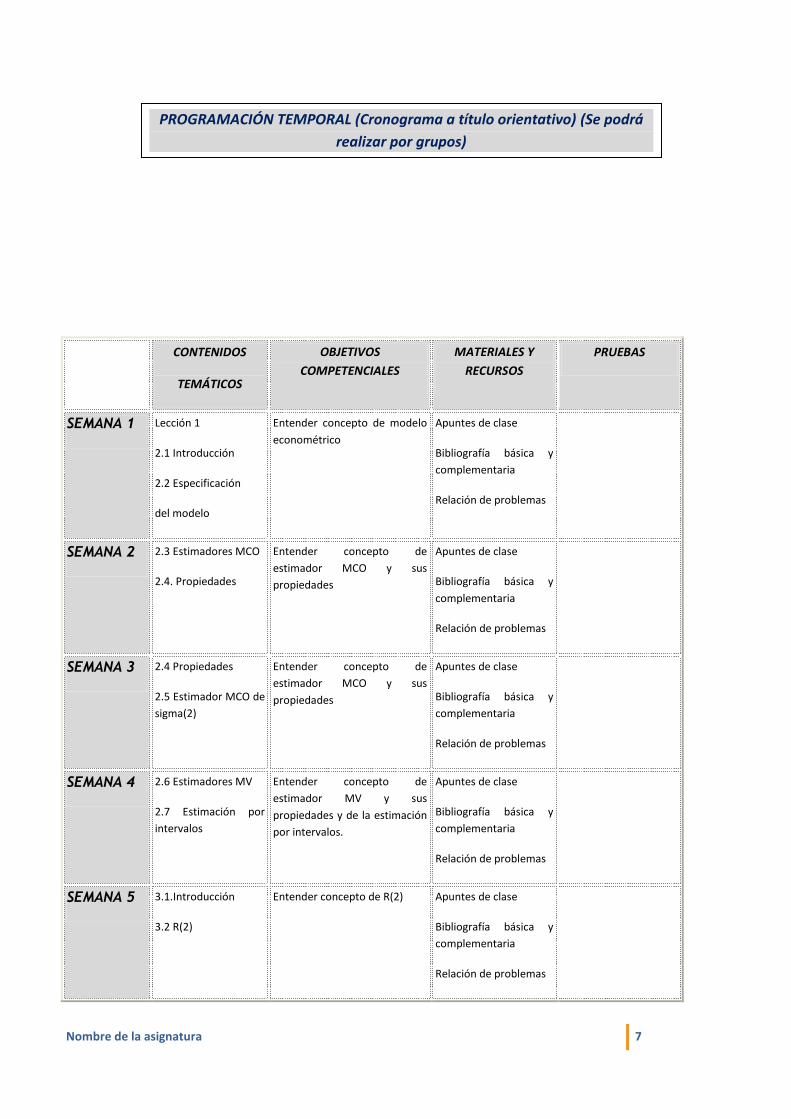

CONTENIDOS

TEMÁTICOS

OBJETIVOS

COMPETENCIALES

MATERIALES Y

RECURSOS

PRUEBAS

SEMANA 1 Lección 1

2.1 Introducción

2.2 Especificación

del modelo

Entender concepto de modelo

econométrico

Apuntes de clase

Bibliografía básica y

complementaria

Relación de problemas

SEMANA 2 2.3 Estimadores MCO

2.4. Propiedades

Entender concepto de

estimador MCO y sus

propiedades

Apuntes de clase

Bibliografía básica y

complementaria

Relación de problemas

SEMANA 3 2.4 Propiedades

2.5 Estimador MCO de

sigma(2)

Entender concepto de

estimador MCO y sus

propiedades

Apuntes de clase

Bibliografía básica y

complementaria

Relación de problemas

SEMANA 4 2.6 Estimadores MV

2.7 Estimación por

intervalos

Entender concepto de

estimador MV y sus

propiedades y de la estimación

por intervalos.

Apuntes de clase

Bibliografía básica y

complementaria

Relación de problemas

SEMANA 5 3.1.Introducción

3.2 R(2)

Entender concepto de R(2) Apuntes de clase

Bibliografía básica y

complementaria

Relación de problemas

PROGRAMACIÓN TEMPORAL (Cronograma a título orientativo) (Se podrá

realizar por grupos)

Nombre de la asignatura 8

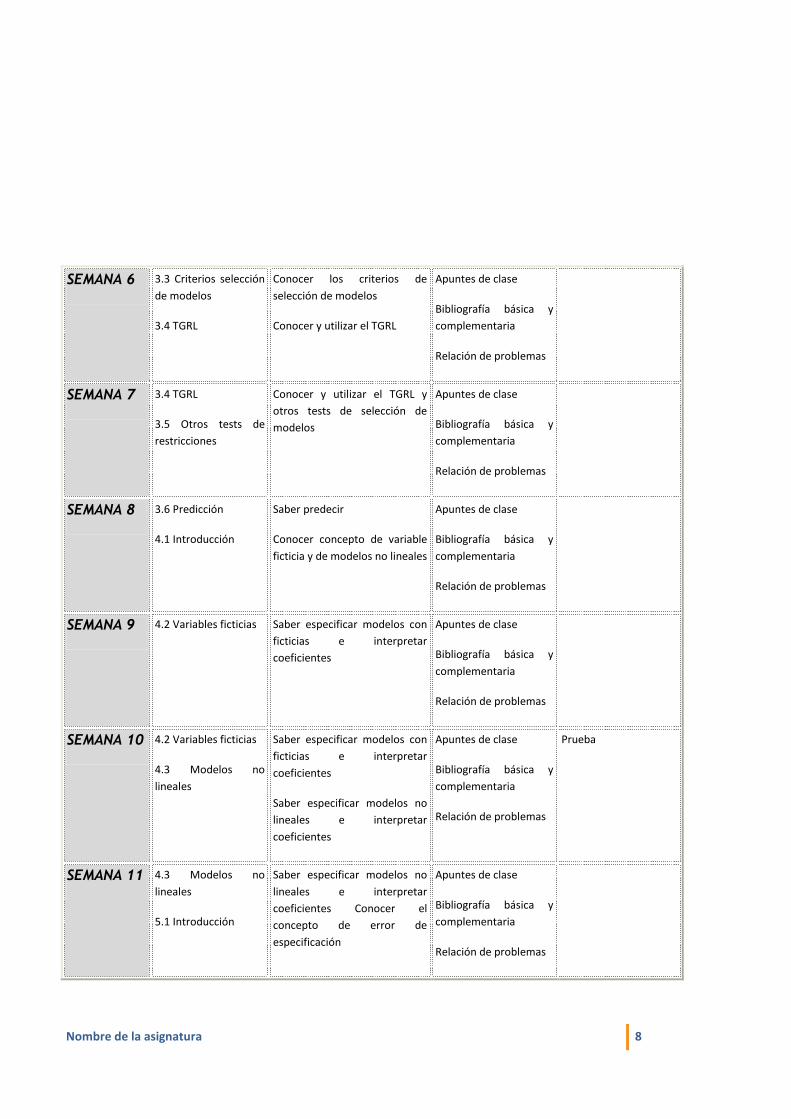

SEMANA 6 3.3 Criterios selección

de modelos

3.4 TGRL

Conocer los criterios de

selección de modelos

Conocer y utilizar el TGRL

Apuntes de clase

Bibliografía básica y

complementaria

Relación de problemas

SEMANA 7 3.4 TGRL

3.5 Otros tests de

restricciones

Conocer y utilizar el TGRL y

otros tests de selección de

modelos

Apuntes de clase

Bibliografía básica y

complementaria

Relación de problemas

SEMANA 8 3.6 Predicción

4.1 Introducción

Saber predecir

Conocer concepto de variable

ficticia y de modelos no lineales

Apuntes de clase

Bibliografía básica y

complementaria

Relación de problemas

SEMANA 9 4.2 Variables ficticias Saber especificar modelos con

ficticias e interpretar

coeficientes

Apuntes de clase

Bibliografía básica y

complementaria

Relación de problemas

SEMANA 10 4.2 Variables ficticias

4.3 Modelos no

lineales

Saber especificar modelos con

ficticias e interpretar

coeficientes

Saber especificar modelos no

lineales e interpretar

coeficientes

Apuntes de clase

Bibliografía básica y

complementaria

Relación de problemas

Prueba

SEMANA 11 4.3 Modelos no

lineales

5.1 Introducción

Saber especificar modelos no

lineales e interpretar

coeficientes Conocer el

concepto de error de

especificación

Apuntes de clase

Bibliografía básica y

complementaria

Relación de problemas

Nombre de la asignatura 9

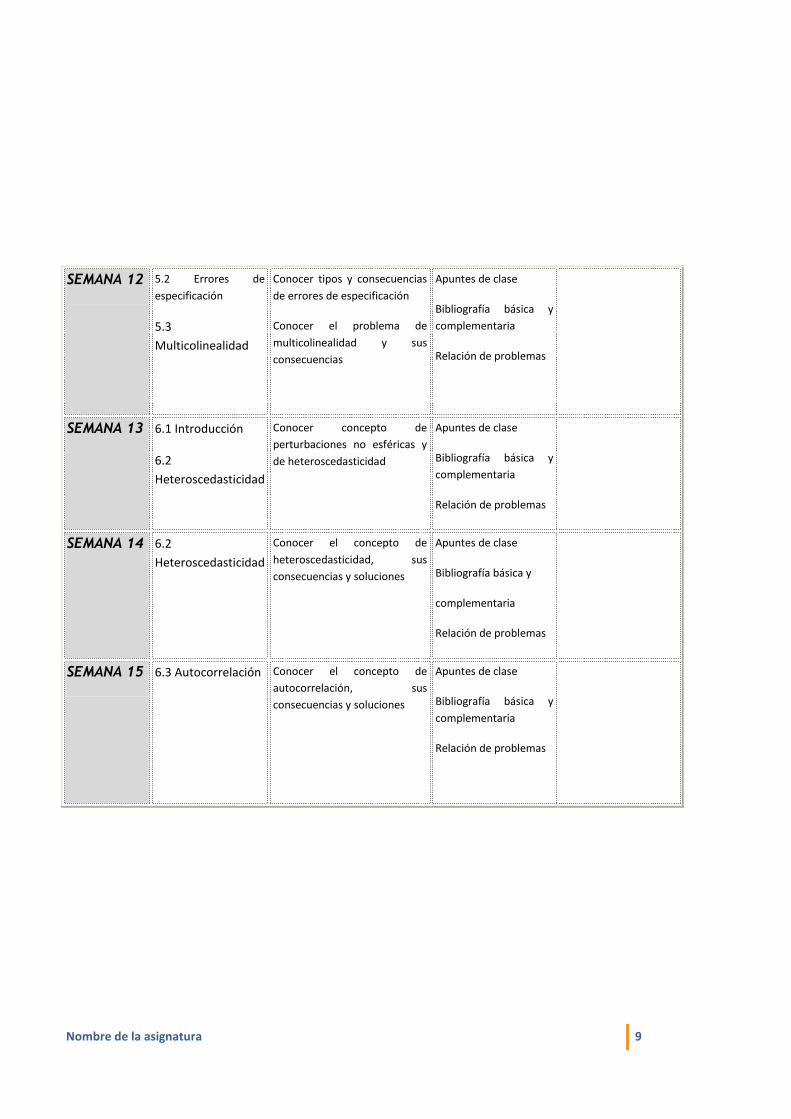

SEMANA 12 5.2 Errores de

especificación

5.3

Multicolinealidad

Conocer tipos y consecuencias

de errores de especificación

Conocer el problema de

multicolinealidad y sus

consecuencias

Apuntes de clase

Bibliografía básica y

complementaria

Relación de problemas

SEMANA 13 6.1 Introducción

6.2

Heteroscedasticidad

Conocer concepto de

perturbaciones no esféricas y

de heteroscedasticidad

Apuntes de clase

Bibliografía básica y

complementaria

Relación de problemas

SEMANA 14 6.2

Heteroscedasticidad

Conocer el concepto de

heteroscedasticidad, sus

consecuencias y soluciones

Apuntes de clase

Bibliografía básica y

complementaria

Relación de problemas

SEMANA 15 6.3 Autocorrelación Conocer el concepto de

autocorrelación, sus

consecuencias y soluciones

Apuntes de clase

Bibliografía básica y

complementaria

Relación de problemas