GESTIÓN DE PROPUESTAS - contraloriands.gov.co Final... · subproceso: auditoria externa página 1...

84

1. MACROPROCESO MISIONAL MPM-01-01-11 PROCESO: CONTROL FISCAL MICRO FECHA 30/04/2013 VERSIÓN 3 SUBPROCESO: AUDITORIA EXTERNA Página 1 de 84 INFORME FINAL DE AUDITORÍA AUDITORIA REGULAR INSTITUTO DE DEPORTE DEL NORTE DE SANTANDER VIGENCIA 2012 ENERO a JUNIO del 2013 CONTRALORIA GENERAL DEL DEPARTAMENTO NORTE DE SANTANDER CUCUTA, DICIEMBRE de 2013

Transcript of GESTIÓN DE PROPUESTAS - contraloriands.gov.co Final... · subproceso: auditoria externa página 1...

1. MACROPROCESO MISIONAL MPM-01-01-11

PROCESO: CONTROL FISCAL MICRO FECHA

30/04/2013 VERSIÓN

3

SUBPROCESO: AUDITORIA EXTERNA Página 1 de 84

INFORME FINAL DE AUDITORÍA

AUDITORIA REGULAR

INSTITUTO DE DEPORTE DEL NORTE DE SANTANDER

VIGENCIA 2012 ENERO a JUNIO del 2013

CONTRALORIA GENERAL DEL DEPARTAMENTO NORTE DE

SANTANDER

CUCUTA, DICIEMBRE de 2013

1. MACROPROCESO MISIONAL MPM-01-01-11

PROCESO: CONTROL FISCAL MICRO FECHA

30/04/2013 VERSIÓN

3

SUBPROCESO: AUDITORIA EXTERNA Página 2 de 84

INFORME FINAL DE AUDITORÍA

INSTITUTO DE DEPORTE DEL NORTE DE SANTANDER

CLAUDIA PATRICIA RODRIGUEZ AYALA

Contralora General del Departamento Norte de Santander

ANA MARIA DIAZ ESPINEL

Contralora Auxiliar Delegada para Auditorías

EQUIPO AUDITOR:

BIBIANA ISABEL GARNICA LAGOS

Auditor

PROFESIONAL DE APOYO

Franklin Lagos Meléndez

Auditor

Alexander Chávez Chacón

Auditor

1. MACROPROCESO MISIONAL MPM-01-01-11

PROCESO: CONTROL FISCAL MICRO FECHA

30/04/2013 VERSIÓN

3

SUBPROCESO: AUDITORIA EXTERNA Página 3 de 84

INFORME FINAL DE AUDITORÍA

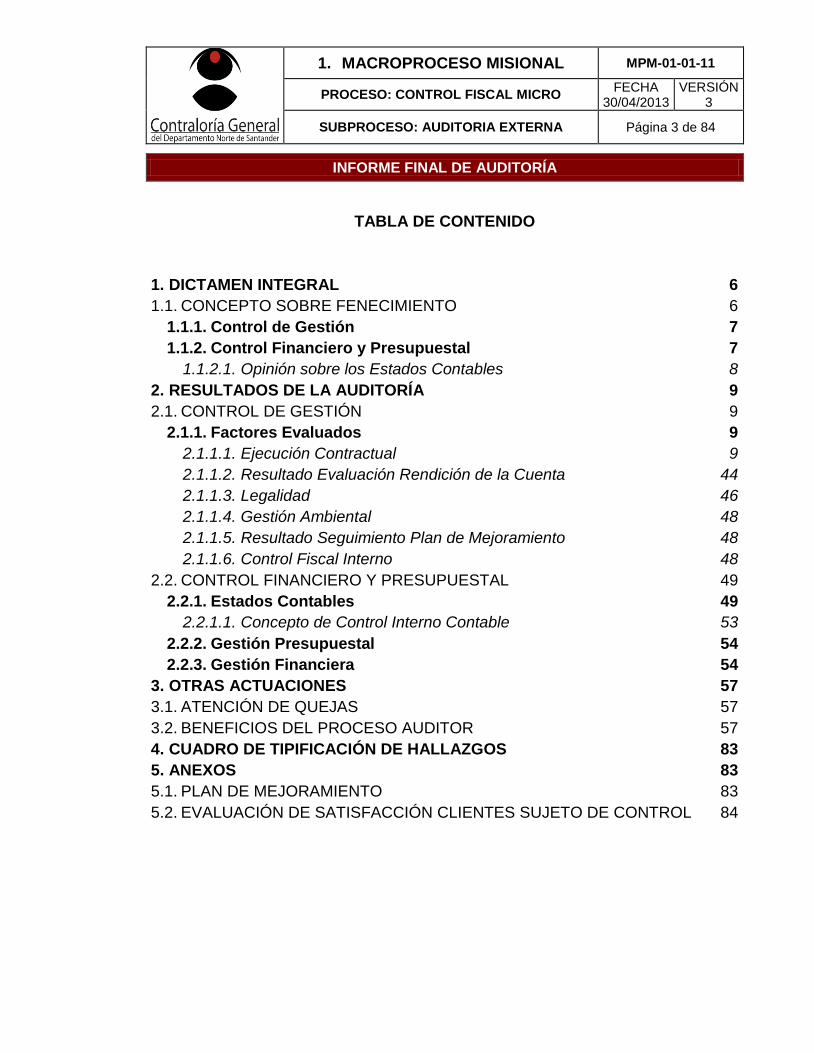

TABLA DE CONTENIDO

1. DICTAMEN INTEGRAL 6

1.1. CONCEPTO SOBRE FENECIMIENTO 6

1.1.1. Control de Gestión 7

1.1.2. Control Financiero y Presupuestal 7

1.1.2.1. Opinión sobre los Estados Contables 8

2. RESULTADOS DE LA AUDITORÍA 9

2.1. CONTROL DE GESTIÓN 9

2.1.1. Factores Evaluados 9

2.1.1.1. Ejecución Contractual 9

2.1.1.2. Resultado Evaluación Rendición de la Cuenta 44

2.1.1.3. Legalidad 46

2.1.1.4. Gestión Ambiental 48

2.1.1.5. Resultado Seguimiento Plan de Mejoramiento 48

2.1.1.6. Control Fiscal Interno 48

2.2. CONTROL FINANCIERO Y PRESUPUESTAL 49

2.2.1. Estados Contables 49

2.2.1.1. Concepto de Control Interno Contable 53

2.2.2. Gestión Presupuestal 54

2.2.3. Gestión Financiera 54

3. OTRAS ACTUACIONES 57

3.1. ATENCIÓN DE QUEJAS 57

3.2. BENEFICIOS DEL PROCESO AUDITOR 57

4. CUADRO DE TIPIFICACIÓN DE HALLAZGOS 83

5. ANEXOS 83

5.1. PLAN DE MEJORAMIENTO 83

5.2. EVALUACIÓN DE SATISFACCIÓN CLIENTES SUJETO DE CONTROL 84

1. MACROPROCESO MISIONAL MPM-01-01-11

PROCESO: CONTROL FISCAL MICRO FECHA

30/04/2013 VERSIÓN

3

SUBPROCESO: AUDITORIA EXTERNA Página 4 de 84

INFORME FINAL DE AUDITORÍA

CUCUTA, 13 DE DICIEMBRE DEL 2013

Doctora: MARTHA MARIA REYES PARRA Directora INSTITUTO DE DEPORTE DEL NORTE DE SANTANDER

E.S.D

Asunto: Informe final de auditoría regular, y Dictamen vigencia 2012.

La Contraloría General del Departamento Norte de Santander con fundamento en las

faculdades otorgadas por los Artículos 267 y 272 de la Constitución Política, practicó

Auditoria Modalidad Regular al ente que usted representa, a través de la evaluación de

los principios de eficiência, eficácia y equidad con que se administraron los recursos

puestos a disposición y los resultados de la gestión, el examen del Balance General y el

Estado de Actividad Financiera, Econômica y Social a 31 de diciembre de 2012, la

comprobación de que las operaciones financieras, administrativas y económicas se

realizaron conforme a las normas legales, estatutarias y de procedimientos aplicables.

ES responsabilidad de la Administración el contenido de la información suministrada por

la Entidad y analizada por la Contraloría General del Departamento Norte de Santander,

que a su vez tiene la responsabilidad de producir un informe integral que contenga el

concepto sobre la gestión adelantada por la administracion del Instituto De Deporte Del

Norte De Santander , que incluya pronunciamientos sobre el acatamiento a las

disposiciones legales, y la opinión sobre la razonabilidad de los Estados Contables.

El informe contiene la evaluación de los aspectos: como control de gestión, Gestión

ambiental, Gestión control fiscal interno, Control financiero y o presupuestal entre otros,

que una vez detectados como deficiencias por la comisión de auditoría, serán corregidos

por la Entidad, lo cual contribuye a su mejoramiento continuo y por consiguiente en la

eficiente y efectiva producción y/o prestación de bienes y/o servicios en beneficio de la

ciudadanía, fin último del control.

La evaluación se llevó a cabo de acuerdo con normas, políticas y procedimientos de

auditoría prescritos por la Contraloría General del Departamento Norte de Santander,

1. MACROPROCESO MISIONAL MPM-01-01-11

PROCESO: CONTROL FISCAL MICRO FECHA

30/04/2013 VERSIÓN

3

SUBPROCESO: AUDITORIA EXTERNA Página 5 de 84

INFORME FINAL DE AUDITORÍA

compatibles con las de general aceptación; por tanto, requirió acorde con ellas, de

planeación y ejecución del trabajo, de manera que el examen proporcione una base

razonable para fundamentar los conceptos y la opinión expresada en el informe integral.

El control incluyó examen sobre la base de pruebas selectivas, evidencias y documentos

que soportan la gestión de la Entidad, las cifras y presentación de los Estados Contables

y el cumplimiento de las disposiciones legales.

Se remite el presente INFORME FINAL para que en un término de quince (15) días

hábiles contados a partir del recibido del mismo, realice el Plan de Mejoramiento

incluyendo los hallazgos administrativos confirmados en éste informe, el cual se

debe enviar a la Contraloría General del Departamento en los formatos WOR y PDF

en los medios físico y de forma digital al correo [email protected].

De no allegar el Plan de Mejoramiento, se trasladará el hecho al proceso

sancionatorio, según lo reglamenta la Resolución interna 0705 del 30 de noviembre

de 2011 de ésta departamental.

1. MACROPROCESO MISIONAL MPM-01-01-11

PROCESO: CONTROL FISCAL MICRO FECHA

30/04/2013 VERSIÓN

3

SUBPROCESO: AUDITORIA EXTERNA Página 6 de 84

INFORME FINAL DE AUDITORÍA

1. DICTAMEN INTEGRAL

CONCEPTO SOBRE FENECIMIENTO

Con base en la calificación total de 86.7 puntos, sobre la Evaluación de Gestión y

Resultados, la Contraloría General del Departamento Norte de Santander Fenece la

cuenta de la Entidad por la vigencia fiscal correspondiente al año 2012.

Componente PonderaciónCalificación

Total

1. Control de Gestión 0.7 62.3

2. Control de Resultados 0 0.0

3. Control Financiero 0.3 24.4

Calificación total 1.00 86.7

Fenecimiento

Concepto de la Gestión Fiscal

Rango

80 o más puntos

Menos de 80 puntos

Rango

80 o más puntos

Menos de 80 puntos

0.0

81.3

FENECE

RANGOS DE CALIFICACIÓN PARA EL FENECIMIENTO

Concepto

FENECE

NO FENECE

89.0

MATRIZ DE EVALUACIÓN DE LA GESTIÓN FISCAL

ENTIDAD AUDITADA

VIGENCIA AUDITADA

Calificación Parcial

RANGO DE CALIFICACIÓN PARA EL CONCEPTO DE LA GESTIÓN FISCAL

Concepto

FAVORABLE

DESFAVORABLE

FAVORABLE

Fuente: Matriz de calificación

Elaboró: Equipo Auditor

Los fundamentos de este pronunciamiento se presentan a continuación:

1. MACROPROCESO MISIONAL MPM-01-01-11

PROCESO: CONTROL FISCAL MICRO FECHA

30/04/2013 VERSIÓN

3

SUBPROCESO: AUDITORIA EXTERNA Página 7 de 84

INFORME FINAL DE AUDITORÍA

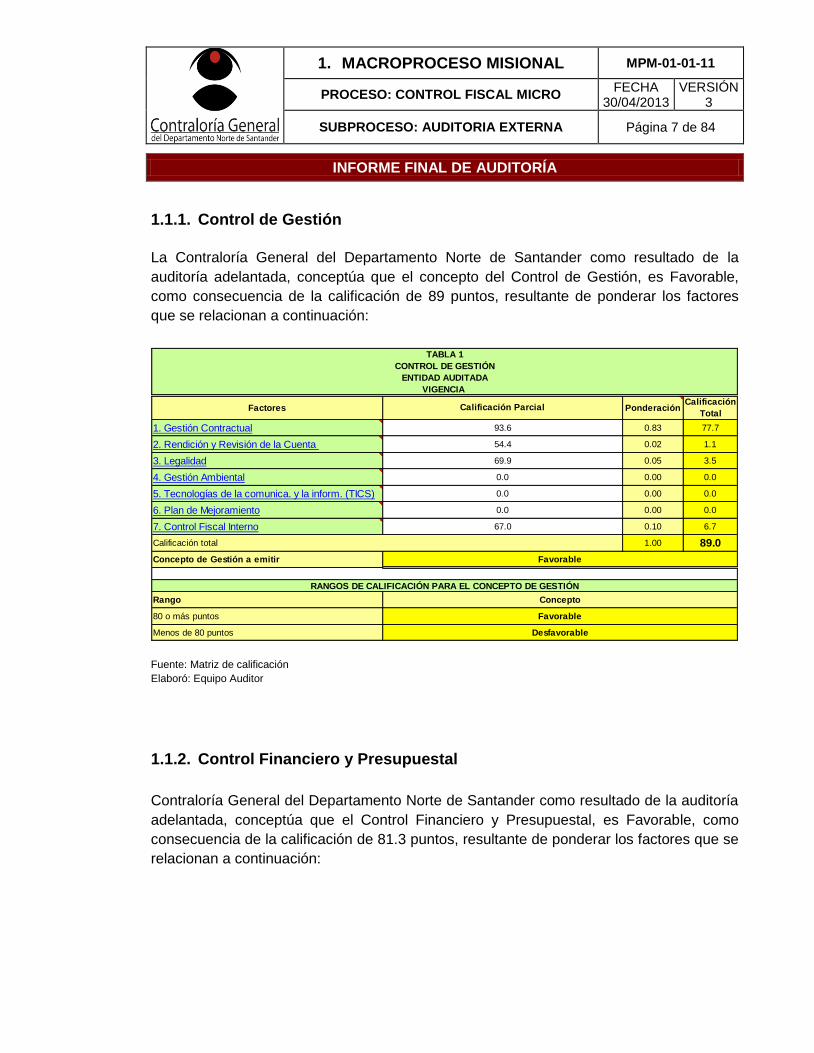

La Contraloría General del Departamento Norte de Santander como resultado de la

auditoría adelantada, conceptúa que el concepto del Control de Gestión, es Favorable,

como consecuencia de la calificación de 89 puntos, resultante de ponderar los factores

que se relacionan a continuación:

Factores PonderaciónCalificación

Total

1. Gestión Contractual 0.83 77.7

2. Rendición y Revisión de la Cuenta 0.02 1.1

3. Legalidad 0.05 3.5

4. Gestión Ambiental 0.00 0.0

5. Tecnologías de la comunica. y la inform. (TICS) 0.00 0.0

6. Plan de Mejoramiento 0.00 0.0

7. Control Fiscal Interno 0.10 6.7

1.00 89.0

Concepto de Gestión a emitir

Rango

80 o más puntos

Menos de 80 puntos

0.0

Favorable

Desfavorable

67.0

Favorable

Concepto

RANGOS DE CALIFICACIÓN PARA EL CONCEPTO DE GESTIÓN

Calificación total

0.0

0.0

93.6

54.4

69.9

TABLA 1

Calificación Parcial

ENTIDAD AUDITADA

VIGENCIA

CONTROL DE GESTIÓN

Fuente: Matriz de calificación

Elaboró: Equipo Auditor

Contraloría General del Departamento Norte de Santander como resultado de la auditoría

adelantada, conceptúa que el Control Financiero y Presupuestal, es Favorable, como

consecuencia de la calificación de 81.3 puntos, resultante de ponderar los factores que se

relacionan a continuación:

1.1.1. Control de Gestión

1.1.2. Control Financiero y Presupuestal

1. MACROPROCESO MISIONAL MPM-01-01-11

PROCESO: CONTROL FISCAL MICRO FECHA

30/04/2013 VERSIÓN

3

SUBPROCESO: AUDITORIA EXTERNA Página 8 de 84

INFORME FINAL DE AUDITORÍA

Factores minimos PonderaciónCalificación

Total

1. Estados Contables 0.70 63.0

2. Gestión presupuestal 0.10 8.3

3. Gestión financiera 0.20 10.0

Calificación total 1.00 81.3

Concepto de Gestión Financiero y Pptal

Rango

80 o más puntos

Menos de 80 puntos

Concepto

83.3

Favorable

Desfavorable

RANGOS DE CALIFICACIÓN PARA EL CONCEPTO FINANCIERO

Favorable

TABLA 3

90.0

Calificación Parcial

CONTROL FINANCIERO Y PRESUPUESTAL

ENTIDAD AUDITADA

VIGENCIA

50.0

Fuente: Matriz de calificación

Elaboró: Equipo Auditor

1.1.2.1. Opinión sobre los Estados Contables

En nuestra opinión, los Estados Contables fielmente tomados de los libros oficiales, al 31

de diciembre de 2012, así como el resultado del Estado de la Actividad Financiera

Económica y Social y los Cambios en el Patrimonio por el año que terminó en esta fecha,

de conformidad con los principios y normas de contabilidad generalmente aceptados en

Colombia y demás normas emitidas por la Contaduría General de la Nación, son Con

Salvedades.

PLAN DE MEJORAMIENTO

La Entidad debe diligenciar y presentar el plan de mejoramiento adjunto que le permite

solucionar las deficiencias comunicadas durante el proceso auditor, dentro de los quince

(15) días siguientes al recibo del informe final.

El plan de mejoramiento presentado debe contener las acciones que se implementarán

por parte de la Entidad, las cuales deberán responder a cada una de las debilidades

detectadas y comunicadas por el equipo auditor, el cronograma para su implementación y

1. MACROPROCESO MISIONAL MPM-01-01-11

PROCESO: CONTROL FISCAL MICRO FECHA

30/04/2013 VERSIÓN

3

SUBPROCESO: AUDITORIA EXTERNA Página 9 de 84

INFORME FINAL DE AUDITORÍA

los responsables de su desarrollo. El plan de mejoramiento debe ser enviado en medio

físico y por vía email en los formatos WORD y PDF al correo electrónico

Atentamente,

CLAUDIA PATRICIA RODRIGUEZ AYALA

Contralora General del Departamento Norte de Santander

2. RESULTADOS DE LA AUDITORÍA

CONTROL DE GESTIÓN

Como resultado de la auditoría adelantada, El concepto sobre el Control de Gestión es

Favorable, como consecuencia de la evaluación de los siguientes Factores:

2.1.1.1. Ejecución Contractual

En la ejecución de la presente Auditoría y de acuerdo con la información suministrada por el Instituto de deportes del Departamento Norte de Santander INDENORTE, en cumplimiento de lo establecido en la Resolución Interna de rendición de cuentas en línea de la Contraloría General del Departamento Norte de Santander, se determinó que la Entidad celebró la siguiente contratación: En Total El Instituto De Deporte Del Norte De Santander, celebró 449 contratos por valor de $4.937.324.358, distribuidos así:

2.1.1. Factores Evaluados

1. MACROPROCESO MISIONAL MPM-01-01-11

PROCESO: CONTROL FISCAL MICRO FECHA

30/04/2013 VERSIÓN

3

SUBPROCESO: AUDITORIA EXTERNA Página 10 de 84

INFORME FINAL DE AUDITORÍA

TIPOLOGIA CANTIDAD VALOR $

Obra Pública 6 615.348.561

Prestación de Servicios 318 $1.465.571.995

Suministros 6 415.079.607

Consultoría u Otros 5 36.000.000

convenios 111 2.399.324.195

Mantenimiento 1 6.000.000

TOTAL 449 $4.937.324.358

Fuente: Formato F20_1A_AGR del SIA Elaboró: Equipo Auditor

Como resultado de la auditoría adelantada, la opinión de la gestión en la Ejecución Contractual, es Eficiente, como consecuencia de los siguientes hechos y debido a la calificación de 93,6, resultante de ponderar los aspectos que se relacionan a continuación:

Prestación

ServiciosQ

Contratos

SuministrosQ

Contratos

Consultoría y

Otros

QContratos

Obra PúblicaQ

Cumplimiento de las especificaciones técnicas 100 1 100 1 100 7 100 3 100.00 0.50 50.0

Cumplimiento deducciones de ley 100 1 100 1 100 7 100 3 100.00 0.05 5.0

Cumplimiento del objeto contractual 100 1 100 1 95 6 100 3 97.40 0.20 19.5

Labores de Interventoría y seguimiento 100 1 50 1 57 7 100 3 70.83 0.20 14.2

Liquidación de los contratos 100 1 100 1 100 7 100 3 100.00 0.05 5.0

1.00 93.6

Eficiente 2

Con deficiencias 1

Ineficiente 0

GESTIÓN CONTRACTUAL

VARIABLES A EVALUAR Promedio PonderaciónPuntaje

Atribuido

CALIFICACIONES EXPRESADAS POR LOS AUDITORES

CUMPLIMIENTO EN GESTIÓN CONTRACTUAL

TABLA 1-1

ENTIDAD AUDITADA

VIGENCIA

Calificación

Eficiente

Fuente: Matriz de calificación Elaboró: Equipo auditor

1. MACROPROCESO MISIONAL MPM-01-01-11

PROCESO: CONTROL FISCAL MICRO FECHA

30/04/2013 VERSIÓN

3

SUBPROCESO: AUDITORIA EXTERNA Página 11 de 84

INFORME FINAL DE AUDITORÍA

2.1.1.1.1. Obra Pública De un universo de 6 contratos de obra por la suma $615.348.561 se auditaron 3; por valor de $269.416.112, equivalente al 43.78% del valor total contratado, de los cuales de evaluaron todos los aspectos y criterios aplicables descritos en la matriz de calificación de gestión; con el siguiente resultado:

HALLAZGOS

CONTRATO DE OBRA PÚBLICA No. 325 (folio del 2106 al 2789)

Contrato de Obra Pública 325 entre INDENORTE Y MARGRES S.A R/L, representante MARTIN HERNEY GELVEZ JIMENEZ, para la Restauración y Adecuación Coliseo Cubierto Segundo Antonio Gonzales, Municipio de Chinácota, de acuerdo con la relación de ítems, descripción y cantidades señaladas en propuesta del 27 de Noviembre de 2012. Bajo el memorando 30-05-244 de fecha 25 de Septiembre de 2013, se me comisiona para rendir informe técnico sobre la ejecución y buen manejo de los recursos de la obra en mención, por lo que se me solicita practicar la respectiva visita al sitio, la cual fue realizada el día 30 de Septiembre de 2013 en compañía del Ingeniero JHON RESTREPO, encargado de la supervisión de las obras civiles de INDENORTE, para indicarme el sitio de la obra. Con fundamento en el informe técnico del ingeniero civil: ALEXANDER CHAVEZ RANGEL, Profesional Universitario adscrito a esta departamental, la suscrita concluye que el contrato en comento no tiene observaciones, con base en el siguiente informe que dice textualmente lo siguiente: CONCLUSIÓN:

Se realizó la visita al Municipio de Chinácota para verificar la terminación de la obra de la que se hace referencia; se observó cada una de las actividades ejecutadas y descritas en el contrato modificatorio en cada uno de los ítems.

1. MACROPROCESO MISIONAL MPM-01-01-11

PROCESO: CONTROL FISCAL MICRO FECHA

30/04/2013 VERSIÓN

3

SUBPROCESO: AUDITORIA EXTERNA Página 12 de 84

INFORME FINAL DE AUDITORÍA

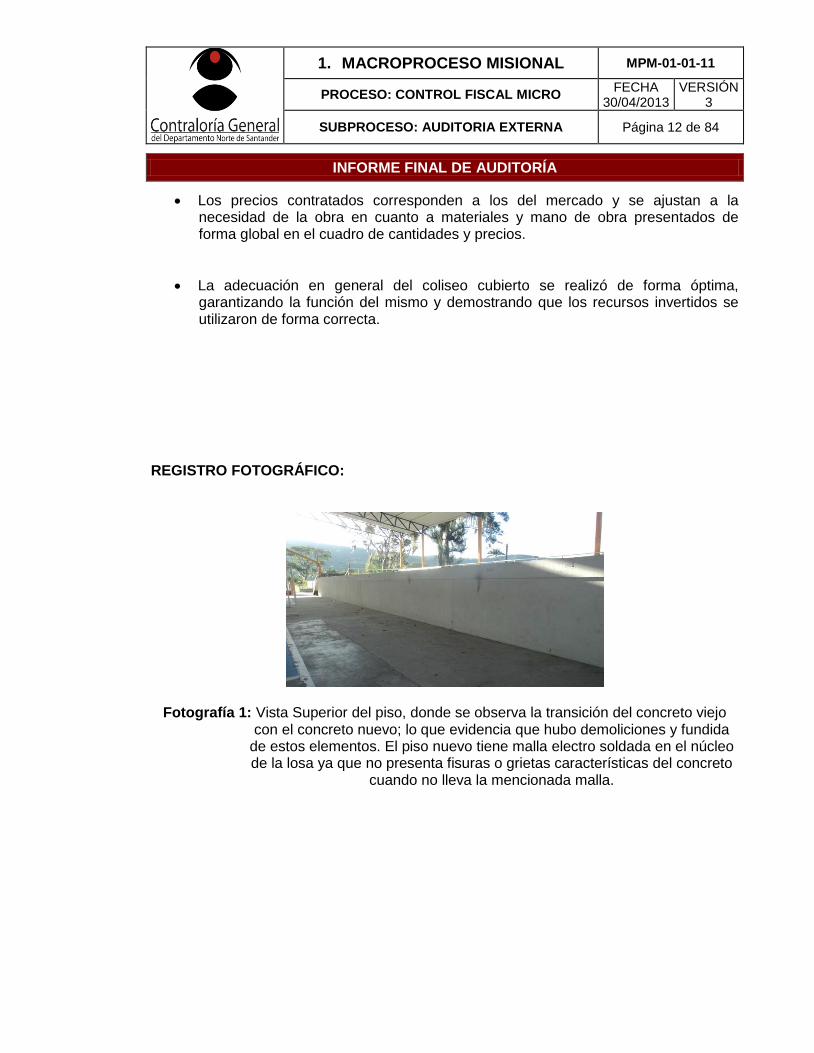

Los precios contratados corresponden a los del mercado y se ajustan a la necesidad de la obra en cuanto a materiales y mano de obra presentados de forma global en el cuadro de cantidades y precios.

La adecuación en general del coliseo cubierto se realizó de forma óptima, garantizando la función del mismo y demostrando que los recursos invertidos se utilizaron de forma correcta.

REGISTRO FOTOGRÁFICO:

Fotografía 1: Vista Superior del piso, donde se observa la transición del concreto viejo con el concreto nuevo; lo que evidencia que hubo demoliciones y fundida

de estos elementos. El piso nuevo tiene malla electro soldada en el núcleo de la losa ya que no presenta fisuras o grietas características del concreto

cuando no lleva la mencionada malla.

1. MACROPROCESO MISIONAL MPM-01-01-11

PROCESO: CONTROL FISCAL MICRO FECHA

30/04/2013 VERSIÓN

3

SUBPROCESO: AUDITORIA EXTERNA Página 13 de 84

INFORME FINAL DE AUDITORÍA

Fotografía 2: Vista Superior del piso en concreto nuevo

Fotografía 3: Refuerzo para Columnetas metálicas en concreto lo que evidencia el mantenimiento de la estructura metálica en general.

En la misma fotografía se muestra los antiguos arcos metálicos que fueron removidos para la instalación de nuevos.

1. MACROPROCESO MISIONAL MPM-01-01-11

PROCESO: CONTROL FISCAL MICRO FECHA

30/04/2013 VERSIÓN

3

SUBPROCESO: AUDITORIA EXTERNA Página 14 de 84

INFORME FINAL DE AUDITORÍA

Fotografía 4: Tratamiento con anticorrosivo en todo el perímetro de las graderías en la parte posterior lo que evidencia el mantenimiento a la estructura metálica

de las graderías.

Fotografía 5: Pintura en gradería y estructura metálica de apoyo para la cubierta

1. MACROPROCESO MISIONAL MPM-01-01-11

PROCESO: CONTROL FISCAL MICRO FECHA

30/04/2013 VERSIÓN

3

SUBPROCESO: AUDITORIA EXTERNA Página 15 de 84

INFORME FINAL DE AUDITORÍA

Fotografía 6: Vista de los arcos metálicos nuevos

DESCARGO DE LA ENTIDAD: La entidad no allego ningún descargo al respecto. CONCLUSION DE LA CONTRALORIA: Sin Observaciones.

CONTRATO DE OBRA PÚBLICA No. 334 (folios del1346 al 2105)

Contrato de Obra Pública 334 entre INDENORTE Y UNION TEMPORAL CANCHA LA BELENCITA 2012, representante OMAR ENRIQUE PAREDES CARRERO, para la CONSTRUCCIÓN CANCHA SINTÉTICA FUTBOL 5 BARRIO LA BELENCITA, MUNICIPIO DE SALAZAR DE LAS PALMAS NORTE DE SANTANDER, de acuerdo a la propuesta presentada en el proceso de selección abreviada N° SAI 006/2012. Bajo el memorando 30-05-244 de fecha 25 de Septiembre de 2013, se me comisiona para rendir informe técnico sobre la ejecución y buen manejo de los recursos de la obra en

1. MACROPROCESO MISIONAL MPM-01-01-11

PROCESO: CONTROL FISCAL MICRO FECHA

30/04/2013 VERSIÓN

3

SUBPROCESO: AUDITORIA EXTERNA Página 16 de 84

INFORME FINAL DE AUDITORÍA

mención, por lo que se me solicita practicar la respectiva visita al sitio, la cual fue realizada el día 03 de Octubre de 2013 en compañía del Ingeniero JHON RESTREPO, encargado de la supervisión de las obras civiles de INDENORTE, para indicarme el sitio de ejecución de la obra. Con fundamento en el informe técnico del ingeniero civil: ALEXANDER CHAVEZ RANGEL, Profesional Universitario adscrito a esta departamental, la suscrita concluye que el contrato en comento no tiene observaciones, con base en el siguiente informe que dice textualmente lo siguiente: CONCLUSIÓNES:

Se realizó la visita al sitio específico para verificar el estado final de la obra referente al contrato en referencia, evidenciando que se cumplió el objeto a cabalidad con todas las especificaciones técnicas necesarias para el buen funcionamiento de la cancha sintética.

Los precios estipulados en el contrato corresponden a los del mercado en la construcción para cada una de las actividades descritas en el cuadro de cantidades y precios de la minuta contractual.

El contrato inicial fue modificado en cantidad y precio; debido a que la alcaldía quiso aumentar las dimensiones de la cancha sintética en común acuerdo con la comunidad. El área aumentada fue 200 m2 con un valor adicional de $20.000.000, lo que fue soportado con su respectiva acta.

REGISTRO FOTOGRÁFICO:

1. MACROPROCESO MISIONAL MPM-01-01-11

PROCESO: CONTROL FISCAL MICRO FECHA

30/04/2013 VERSIÓN

3

SUBPROCESO: AUDITORIA EXTERNA Página 17 de 84

INFORME FINAL DE AUDITORÍA

Fotografía 1: En esta fotografía se evidencia la correcta colocación de la grama sintética;

para lo que fue necesario fundir una losa en concreto por debajo del nivel de la grama con un adecuado pendientico para desagüe de lluvias; a su vez se tuvo que excavar y rellenar con material compactado por debajo del nivel de la losa en concreto con el fin de estabilizar la superficie de apoyo y garantizar que no se asentara ni presentara fisuras el área.

Fotografía 2: Vista frontal donde se nota el andén en losa perimetral y la cuneta de desagüe con su pendiente

Fotografía 3: Esta fotografía muestra la demarcación de la cancha sintética, la losa perimetral y la cuneta de desagüe

1. MACROPROCESO MISIONAL MPM-01-01-11

PROCESO: CONTROL FISCAL MICRO FECHA

30/04/2013 VERSIÓN

3

SUBPROCESO: AUDITORIA EXTERNA Página 18 de 84

INFORME FINAL DE AUDITORÍA

Fotografía 4: Unión de desagües con su colector de aguas lluvias conectado a la caja de inspección de drenajes de 40cm*40cm.

Fotografía 5: Bordillo en concreto, con cerramiento en malla eslabonada (H=2m) con sus respectivos tubos metálicos para confinamiento de los eslabones.

1. MACROPROCESO MISIONAL MPM-01-01-11

PROCESO: CONTROL FISCAL MICRO FECHA

30/04/2013 VERSIÓN

3

SUBPROCESO: AUDITORIA EXTERNA Página 19 de 84

INFORME FINAL DE AUDITORÍA

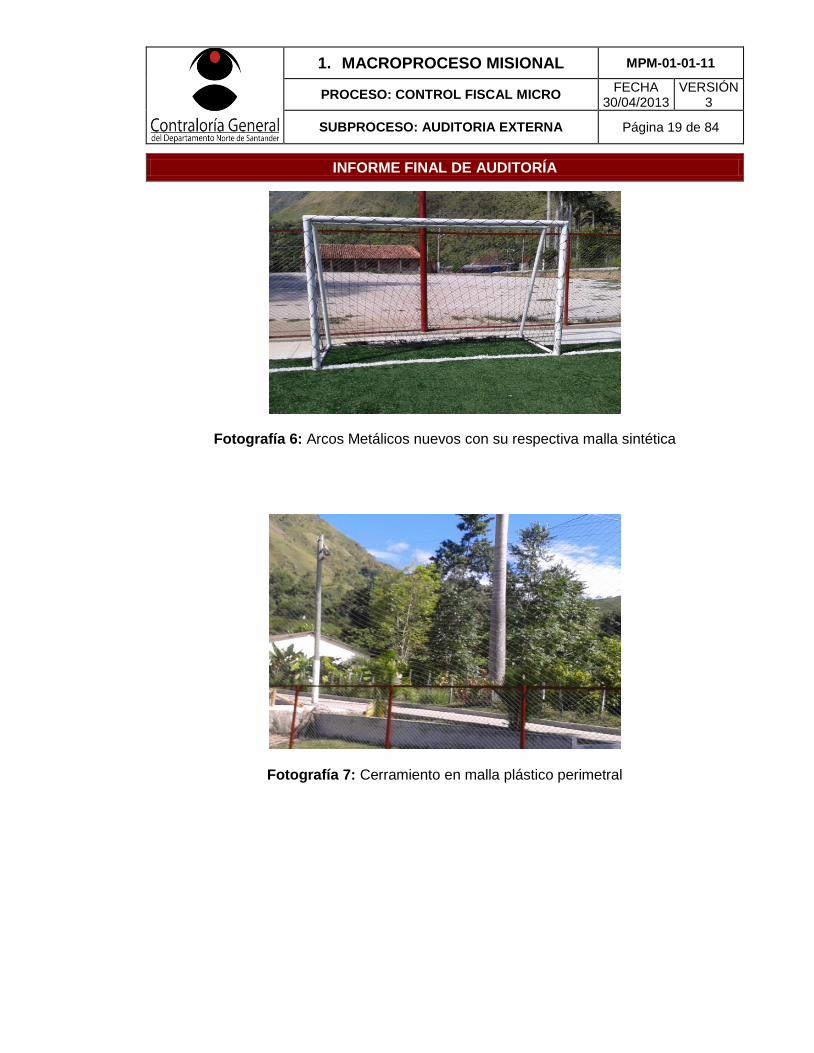

Fotografía 6: Arcos Metálicos nuevos con su respectiva malla sintética

Fotografía 7: Cerramiento en malla plástico perimetral

1. MACROPROCESO MISIONAL MPM-01-01-11

PROCESO: CONTROL FISCAL MICRO FECHA

30/04/2013 VERSIÓN

3

SUBPROCESO: AUDITORIA EXTERNA Página 20 de 84

INFORME FINAL DE AUDITORÍA

Fotografía 7: Tomacorrientes (8 en total)

DESCARGO DE LA ENTIDAD: La entidad no allego ningún descargo al respecto. CONCLUSION DE LA CONTRALORIA: Sin Observaciones.

CONTRATO DE OBRA PÚBLICA 103 (folios del 1200 al 1345)

Contrato de Obra Pública 103 entre INDENORTE Y GILTO CONSTRUCTORES LTDA, representante INGRID DEL ROCIO TOVAR OVALLOS, para la CONSTRUCCIÓN DEL CERRAMIENTO DE LA PISCINA Y PROTECCIÓN DEL PERÍMETRO PARQUE CLUB DE LA JUVENTUD DE LA CIUDADELA JUAN ATALAYA DEL MUNICIPIO DE SAN JOSE DE CUCUTA , de acuerdo a la propuesta presentada en el proceso de selección de Mínima Cuantía N° 003 de 2012. Bajo el memorando 30-05-244 de fecha 25 de Septiembre de 2013, se me comisiona para rendir informe técnico sobre la ejecución y buen manejo de los recursos de la obra en mención, por lo que se me solicita practicar la respectiva visita al sitio, la cual fue realizada el día 25 de Septiembre de 2013 en horas de la tarde en compañía del Ingeniero

1. MACROPROCESO MISIONAL MPM-01-01-11

PROCESO: CONTROL FISCAL MICRO FECHA

30/04/2013 VERSIÓN

3

SUBPROCESO: AUDITORIA EXTERNA Página 21 de 84

INFORME FINAL DE AUDITORÍA

JHON RESTREPO, encargado de la supervisión de las obras civiles de INDENORTE, para indicarme el sitio de ejecución de la obra. Con fundamento en el informe técnico del ingeniero civil: ALEXANDER CHAVEZ RANGEL, Profesional Universitario adscrito a esta departamental, la suscrita concluye que el contrato en comento no tiene observaciones, con base en el siguiente informe que dice textualmente lo siguiente: CONCLUSIÓN: Estando en el sitio se observó que la obra ejecutada si corresponde en cuanto a descripción y cantidad de cada uno de los ítems contratados y garantiza el buen funcionamiento de la misma; lo que indica el adecuado manejo de los recursos públicos invertidos en dicha contratación. REGISTRO FOTOGRÁFICO:

PROTECCIÓN ALAMBRE DE PÚA DE OCHO LÍNEAS

1. MACROPROCESO MISIONAL MPM-01-01-11

PROCESO: CONTROL FISCAL MICRO FECHA

30/04/2013 VERSIÓN

3

SUBPROCESO: AUDITORIA EXTERNA Página 22 de 84

INFORME FINAL DE AUDITORÍA

CERRAMIENTO REJA DIVISION AMBIENTE CON PUERTAS BATIENTES

CORRECTOS APOYOS PARA REJA

1. MACROPROCESO MISIONAL MPM-01-01-11

PROCESO: CONTROL FISCAL MICRO FECHA

30/04/2013 VERSIÓN

3

SUBPROCESO: AUDITORIA EXTERNA Página 23 de 84

INFORME FINAL DE AUDITORÍA

TOTALIDAD DE INSTALACIÓN DE LA REJA

CONTINUACIÓN PROTECCIÓN ALAMBRE PÚA CERRAMIENTO

DESCARGO DE LA ENTIDAD: La entidad no allego ningún descargo al respecto. CONCLUSION DE LA CONTRALORIA: Sin Observaciones.

1. MACROPROCESO MISIONAL MPM-01-01-11

PROCESO: CONTROL FISCAL MICRO FECHA

30/04/2013 VERSIÓN

3

SUBPROCESO: AUDITORIA EXTERNA Página 24 de 84

INFORME FINAL DE AUDITORÍA

2.1.1.1.2. Prestación de Servicios De un universo de 318 contratos por valor de $1.465.571.995 se auditaron 1 contratos de prestación de servicios, aclarando que fueron incluidos en estos conceptos la prestación de servicios personales, y profesionales; por valor de $12.500.000, equivalente al 0.85% del valor total contratado, , de los cuales de evaluaron todos los aspectos y criterios aplicables descritos en la matriz de calificación de gestión; con el siguiente resultado:

HALLAZGOS

CONTRATO DE PRESTACION DE SERVICIOS No. 0101 del 2012 (folio del 686 al 871)

CONTRATISTA: Miguel Ángel Cepero Trinidad, identificado con cedula de Extranjería No. 276.524 y con NIT No. 607.002.122-1, OBJETO: Prestar los servicios en el fortalecimiento del Deporte formativo Comunitario y Asociado, orientado hacia los programas que permiten avanzar en el Desarrollo del Deporte Regional a través de la capacitación, el Acompañamiento a las ligas Deportivas en la preparación de sus atletas para la competencia. VALOR: $ 12.500.000. PLAZO: 4 meses y 14 días. SUPERVISOR: Oficina Técnica del Instituto de Deportes de Norte de Santander.

DESCRIPCION DE LA OBSERVACION ADMINISTRATIVA (No. 1): En el Estudio previo no se realiza el análisis de precios para determinar el presupuesto oficial de la contratación o las variables que se tuvieron en cuenta para establecer dicho presupuesto. No allegaron propuesta por parte del contratista.

En la minuta contractual no se especifica el cargo que va ejercer la Supervisión del contrato , en la minuta contractual se hace alusión a la oficina técnica, por lo que la responsabilidad no está siendo asignada aun, corriendo el Instituto de Deportes el riesgo de que esta función no se realice y aun más que nadie de esta oficina responda por ella y de igual forma no se allego el acto administrativo de delegación, asignación o notificación del supervisor del contrato a un miembro de esta oficina. En el expediente allegaron la hoja de vida del contratista en el formato único de Función Pública, pero no cuenta con el radicado formal de recibido por parte de INDENORTE, ni con la firma de Jefe de personal donde se certifica que la entidad verifico los datos y certificaciones allí mencionados. Los comprobantes de egreso y RUT allegados en el expediente son ilegibles. En el acta de inicio y en el acta de terminación errores de digitación en la forma de pago.

1. MACROPROCESO MISIONAL MPM-01-01-11

PROCESO: CONTROL FISCAL MICRO FECHA

30/04/2013 VERSIÓN

3

SUBPROCESO: AUDITORIA EXTERNA Página 25 de 84

INFORME FINAL DE AUDITORÍA

En aras de transparencia y claridad, la administración de INDENORTE debe hacer las aclaraciones del caso y allegar los respectivos soportes, de las observaciones señaladas.

DESCARGO DE LA ENTIDAD: (Folios Del 4797 Al 4806)

- Se anexa propuesta del contratista. Se anexan tres (3) folios. - Explico al despacho, que en la oficina técnica solo se cuenta con una profesional especializada de acuerdo a la planta de personal, y es a esta funcionaria a la cual se le delega la supervisión de los contratos y convenios que firma este instituto, una vez se registra el contrato, se procede a indicarle por medio de escrito a la persona designada para que proceda a iniciar la supervisión correspondiente. Se anexa oficio de fecha 18 de Mayo de 2012 suscrito por la doctora Martha María Reyes Parra en la cual se designa como supervisor del presente contrato a la doctora María Olanda Castellanos, en un solo folio. - Me permito manifestarle al despacho que en el presente proceso contractual, en el

municipio de Cúcuta solo se cuenta con Dos Metodólogos Especializados y con la experiencia acreditada y certificada, lo que le ha permitido contratar con este instituto por más de Diez años, lo cual es muestra suficiente de su profesionalismo y dedicación. - Se anexan copias legibles de los correspondientes comprobantes de egreso y el

RUT. Se anexan ocho (8) folios.

En el acta de inicio y en el acta de terminación errores de digitación en la forma de pago.

- Efectivamente se cometió un error de digitación en el momento de la transcripción del documento por parte de la persona encargada en cuanto a determinar que se trataba del primer pago, pero todos los demás datos transcritos se encuentran correctos.

CONCLUSION DE LA CONTRALORIA:

DESCRIPCION DE LA OBSERVACION ADMINISTRATIVA (No.1):

Analizados los descargos recibidos por esta departamental , se confirma la observación administrativa aquí descrita, y debe ser sometida a un Plan de mejoramiento, ya que la entidad debe ser muy cuidadosa al realizar cada uno de los documentos soportes del proceso contractual y los debe revisar varias veces con el fin de evitar esta clase de errores involuntarios que nos pueden conducir a malos

1. MACROPROCESO MISIONAL MPM-01-01-11

PROCESO: CONTROL FISCAL MICRO FECHA

30/04/2013 VERSIÓN

3

SUBPROCESO: AUDITORIA EXTERNA Página 26 de 84

INFORME FINAL DE AUDITORÍA

entendidos , de igual forma se les reitera que la Administración debe revisar que los soportes contractuales reposen en el expediente en su totalidad para ser consultados por los diferentes órganos de control y comunidad en general, y de esta forma evitar confusiones, malos entendidos, perdida de documentos o errores involuntarios de transpapelacion.

2.1.1.1.3. Suministros De un universo de 6 contratos por la suma de $ 415.079.607, se auditaron contratos de suministro 1, por valor de $155.000.000, equivalente al 37.34% del valor total contratado, de los cuales de evaluaron todos los aspectos y criterios aplicables descritos en la matriz de calificación de gestión; con el siguiente resultado:

HALLAZGOS

CONTRATO DE SUMINISTRO No. 0332 del 2012 (folio del 872 al 1199)

CONTRATISTA: GUSTAVO RINCON BERNAL, identificado con cedula de Ciudadanía No. 19.495.056 de Bogotá, Representante legal de Fabricamos su Sudadera Ltda. con NIT No. 800.221.644.3, OBJETO: Suministrar uniformes deportivos para las escuelas de formación deportiva en el Departamento Norte de Santander de acuerdo a la propuesta presentada en el proceso de contratación , aceptada por INDENORTE la cual hace parte del contrato. VALOR: $ 155.000.000. PLAZO: 8 días. SUPERVISOR: Oficina Técnica del Instituto de Deportes de Norte de Santander.

DESCRIPCION DE LA OBSERVACION ADMINISTRATIVA, CON PRESUNTA INCIDENCIA FISCAL POR LA SUMA DE $ 155.000.000 (No. 2):

En el Estudio previo no se realiza el análisis de precios para determinar el presupuesto oficial de la contratación o las variables que se tuvieron en cuenta para establecer dicho presupuesto.

En la minuta contractual no se especifica el cargo que va ejercer la Supervisión del contrato , en la minuta contractual se hace alusión a la oficina técnica, por lo que la responsabilidad no está siendo asignada aun, corriendo el Instituto de Deportes el riesgo de que esta función no se realice y aun más que nadie de esta oficina responda por ella y de igual forma no se allego el acto administrativo de delegación, asignación o notificación del supervisor del contrato a un miembro de esta oficina. No allegaron en el

1. MACROPROCESO MISIONAL MPM-01-01-11

PROCESO: CONTROL FISCAL MICRO FECHA

30/04/2013 VERSIÓN

3

SUBPROCESO: AUDITORIA EXTERNA Página 27 de 84

INFORME FINAL DE AUDITORÍA

expediente el recibo a satisfacción por el Municipio de cada uno de los artículos entregados.

En aras de transparencia y claridad, la administración de INDENORTE debe hacer las aclaraciones del caso y allegar los respectivos soportes, de las observaciones señaladas.

DESCARGOS DE LA ENTIDAD: (Folios del 4807 al 4832 y 5106 al 5121) - Para adelantar el estudio previo y determinar el valor a contratar, se adelantó por parte de la secretaria general, u estudio económico, solicitando cotizaciones a diferentes personas naturales y jurídicas, las cuales se materializaron en documento de fecha 25 de octubre de 2012, el cual anexo junto con las cotizaciones recibidas. Se anexan 7 folios. - Nuevamente explico a su despacho, que en la oficina técnica solo se cuenta con una profesional especializada de acuerdo a la planta de personal, y es a esta funcionaria a la cual se le delega la supervisión de los contratos y convenios que firma este instituto, una vez se registra el contrato, se procede a indicarle por medio de escrito a la persona designada para que proceda a iniciar la supervisión correspondiente. Se anexa oficio de fecha 21 de Diciembre de 2012 suscrito por la doctora Martha María Reyes Parra en la cual se designa como supervisor del presente contrato a la doctora María Olanda Castellanos, en un solo folio. No allegaron en el expediente el recibo a satisfacción por el Municipio de cada uno de los artículos entregados.

- Para certificar el cumplimiento de la entrega de los implementos a los respectivos municipios, se anexan las certificaciones de recibo a satisfacción, en ocho folios a Bucarasica, Bochalema, Durania, Arboledas, Abrego, La Esperanza, Tibú y Los Patios.

CONCLUSION DE LA CONTRALORIA:

DESCRIPCION DE LA OBSERVACION ADMINISTRATIVA, (No.2):

Analizados los descargos recibidos por esta departamental, se desvirtúa la observación administrativa con presunta incidencia fiscal por la suma de $155.000.000, ya que la entidad allego la totalidad de los recibos a satisfacción de los diferentes Municipios beneficiaros de este suministro. De la misma forma se confirma la Observación Administrativa la cual debe ser sujeta a Plan de Mejoramiento, toda vez la Administración debe revisar que los soportes contractuales reposen en el expediente en

1. MACROPROCESO MISIONAL MPM-01-01-11

PROCESO: CONTROL FISCAL MICRO FECHA

30/04/2013 VERSIÓN

3

SUBPROCESO: AUDITORIA EXTERNA Página 28 de 84

INFORME FINAL DE AUDITORÍA

su totalidad para ser consultados por los diferentes órganos de control y comunidad en general, y de esta forma evitar confusiones, malos entendidos, perdida de documentos o errores involuntarios de transpapelacion.

2.1.1.1.4. Consultoría u otros Contratos , de los cuales de evaluaron todos los aspectos y criterios aplicables descritos en la matriz de calificación de gestión; con el siguiente resultado:

HALLAZGOS

CONVENIO No. 0040 del 2012 (folio del 01 al 167)

CONTRATISTA: Belkys Zulay Merchán Rangel, identificada con cedula de ciudadanía No. 60.386.300 de Cúcuta- Norte de Santander. Representante de La Liga De Sordos Del Departamento Norte De Santander LINORSOR, identificado con NIT: 900.077.094-8. OBJETO: Anuar esfuerzos entre INDENORTE Y LINORSOR, con el objeto de asistencia en monitoria (futboll, atletismo, tenis de mesa y baloncesto), asistencia técnica bolos y un intérprete para preparación de deportistas a juegos Paranacionales 2012. VALOR: $21.100.000. PLAZO: 6 meses. SUPERVISOR: Oficina Técnica del Instituto de Deportes de Norte de Santander.

DESCRIPCION DE LA OBSERVACION ADMINISTRATIVA, CON INCIDENCIA FISCAL POR LA SUMA DE $21.100.000 (No.3):

En el Estudio previo no se realiza el análisis de precios para determinar el presupuesto oficial de la contratación o las variables que se tuvieron en cuenta para establecer dicho presupuesto. No se observa el presupuesto discriminado.

La Resolución No. 001530 del 28 de diciembre del 2007 expedida por COLDEPORTE es ilegible, al igual que la otorgada por la Gobernación del Departamento Norte de Santander. Además el Rut esta ilegible.

En la minuta contractual no se especifica el cargo que va ejercer la Supervisión del contrato , en la minuta contractual se hace alusión a la oficina técnica, por lo que la responsabilidad no está siendo asignada aun, corriendo el Instituto de Deportes el riesgo de que esta función no se realice y aun más que nadie de esta oficina responda por ella y de igual forma no se allego el acto administrativo de delegación, asignación o notificación del supervisor del contrato a un miembro de esta oficina.

1. MACROPROCESO MISIONAL MPM-01-01-11

PROCESO: CONTROL FISCAL MICRO FECHA

30/04/2013 VERSIÓN

3

SUBPROCESO: AUDITORIA EXTERNA Página 29 de 84

INFORME FINAL DE AUDITORÍA

No hay evidencia completa del cumplimiento de las especificaciones técnicas o del objeto del contrato respecto a los pagos realizados dado que Hay solo constancia de Cumplimiento del supervisor, en el que indica que se cumplió a satisfacción con las obligaciones pactadas, no hay informe de seguimiento y de ejecución del contrato que respalden los servicios prestados por cada uno de los componentes laborales y por ende que soporten los pagos realizados, según lo pactado en el contrato, no allegaron evidencia fotográfica de lo ejecutado en el contrato. No allegaron en el expediente 3 de los informes técnicos y financieros por parte de LINORSOR Y del Supervisor.

En aras de transparencia y claridad, la administración de INDENORTE debe hacer las aclaraciones del caso y allegar los respectivos soportes, de las observaciones señaladas.

DESCARGO DE LA ENTIDAD: (Folios del 4833 al 4870 )

- Los valores que se tuvieron en cuenta para determinar el monto a cancelar a cada uno de los entrenadores, salieron de un cuadro propuesto de salarios para los entrenadores en el ciclo 2012, el cual fue realizado por los metodólogos de este instituto, para lo cual se tuvo en cuenta la intensidad horaria y la cantidad de deportistas atendidos. Se anexa copia del cuadro referido en un folio.

- Se anexa copia legible de la resolución 01530 del 28 de Diciembre de 2007, de la resolución 504 del 27 de agosto de 2009 de la Gobernación del Departamento Norte de Santander y del RUT. Se anexan seis (6) folios.

- Se anexa copia del memorando de fecha 15 de mayo de 2012 suscrito por la doctora Martha María Reyes Parra en el cual se designa como supervisor del presente convenio al doctor Luis Enrique Martínez metodólogo de este instituto, en un solo folio. Se anexa un folio.

No hay evidencia completa del cumplimiento de las especificaciones técnicas o del objeto del contrato respecto a los pagos realizados dado que Hay solo constancia de Cumplimiento del supervisor, en el que indica que se cumplió a satisfacción con las obligaciones pactadas, no hay informe de seguimiento y de ejecución del contrato que respalden los servicios prestados por cada uno de los componentes laborales y por ende que soporten los pagos realizados, según lo pactado en el contrato, no allegaron evidencia fotográfica de lo ejecutado en el contrato. No allegaron en el expediente 3 de los informes técnicos y financieros por parte de LINORSOR Y del Supervisor.

- Para demostrar el cumplimiento de lo pactado dentro del contrato y del seguimiento realizado por el supervisor, me permito anexar: Cuatro informes de fechas 15 de junio de 2012, 26 de junio de 2012, 24 de agosto de 2012 y 16 de octubre de 2012, además se anexa informe Técnico metodológico de fecha

1. MACROPROCESO MISIONAL MPM-01-01-11

PROCESO: CONTROL FISCAL MICRO FECHA

30/04/2013 VERSIÓN

3

SUBPROCESO: AUDITORIA EXTERNA Página 30 de 84

INFORME FINAL DE AUDITORÍA

27 de octubre de 2012, y el informe final del supervisor del convenio de fecha 27 de diciembre de 2012. Se anexan 31 folios.

CONCLUSION DE LA CONTRALORIA

DESCRIPCION DE LA OBSERVACION ADMINISTRATIVA No 3 . Analizados los descargos recibidos por esta departamental, se desvirtúa la Observación administrativa con presunta incidencia fiscal por la suma de $21.100.000, y se confirma el hallazgo Administrativo el cual debe ser sujeto a Plan de Mejoramiento, toda vez la Administración debe revisar que los soportes contractuales reposen en el expediente en su totalidad para ser consultados por los diferentes órganos de control y comunidad en general, y de esta forma evitar confusiones, malos entendidos, perdida de documentos o errores involuntarios de transpapelacion.

CONVENIO No. 105 del 2012 (folio del 168 al 247)

CONTRATISTA: María Estela Contreras Antolines, identificada con cedula de ciudadanía No. 63.347.561 de Bucaramanga - Santander. Representante de la Corporación de Profesionales Para el Desarrollo Integral Comunitario CORPRODINCO, identificado con NIT: 804.003.003-2. OBJETO: Aunar esfuerzos entre las partes para lograr el apoyo logístico que permita el programa SUPERATE con el deporte en las fases Municipal y Departamental versión 2012 en el Departamento Norte de Santander a desarrollarse en los Municipios de Ocaña y Cúcuta en los Zonales Departamentales y en la final Departamental en la ciudad Cúcuta, de acuerdo a la propuesta presentada, la cual hace parte integral del presente convenio. VALOR: $351.609.091. PLAZO: 30 DIAS. SUPERVISOR: Coordinador del Programa de la Oficina Técnica del Instituto de Deportes de Norte de Santander. Adicional, Clausula de Valor: $58.018.559, siendo el valor del convenio la suma de $409.627.650. Adicional clausula de Duración: 30 días, siendo la duración del convenio 60 días. Al Presente se anexa Certificación de la Dra. ANGELA MARIA HOLGUIN , de fecha 24 de JUNIO del 2013 en la cual deja constancia de haber CUMPLIDO CON LOS REQUISITOS de la presentación de la información final y de la liquidación del convenio.

Anexo Certificación:

1. MACROPROCESO MISIONAL MPM-01-01-11

PROCESO: CONTROL FISCAL MICRO FECHA

30/04/2013 VERSIÓN

3

SUBPROCESO: AUDITORIA EXTERNA Página 31 de 84

INFORME FINAL DE AUDITORÍA

1. MACROPROCESO MISIONAL MPM-01-01-11

PROCESO: CONTROL FISCAL MICRO FECHA

30/04/2013 VERSIÓN

3

SUBPROCESO: AUDITORIA EXTERNA Página 32 de 84

INFORME FINAL DE AUDITORÍA

Con fundamento en el informe del Dr. FRANKLIN LAGOS MELENDEZ, Profesional Universitario adscrito a esta departamental, la suscrita concluye que el convenio en comento tiene observaciones Administrativa, con base en el siguiente informe que dice textualmente lo siguiente:

DESCRIPCION DE LA OBSERVACION ADMINISTRATIVA, (No.4)

Dando cumplimiento al apoyo jurídico para la Auditoría realizada en INDENORTE durante la vigencia 2012 y enero a junio de 2013, respecto al convenio 111 de 2012, me permito comunicar que una vez analizada y estudiada la documentación allegada, soportada en el expediente de la auditoría referenciada, se observo: Hay ausencia de comprobantes de egreso de la totalidad del valor del contrato.

En aras de transparencia y claridad, la administración de INDENORTE debe hacer las aclaraciones del caso y allegar los respectivos soportes, de las observaciones señaladas.

DESCARGO DE LA ENTIDAD: (Folios del 4871 al 4904 )

- Se anexan comprobantes de egreso y los informes correspondientes sobre la ejecución de los recursos, y se anexa el acta de liquidación donde se registra la falta de un pago final que aún no gira Coldeportes y que al sumarlo con los egresos, las sumas son iguales.

Se anexan 41 folios.

CONCLUSION DE LA CONTRALORIA:

DESCRIPCION DE LA OBSERVACION ADMINISTRATIVA No 4 . Analizados los descargos recibidos por esta departamental, se confirma el hallazgo Administrativo el cual debe ser sujeto a Plan de Mejoramiento, toda vez la Administración debe revisar que los soportes contractuales reposen en el expediente en su totalidad para ser consultados por los diferentes órganos de control y comunidad en general, y de esta forma evitar confusiones, malos entendidos, perdida de documentos o errores involuntarios de transpapelacion.

1. MACROPROCESO MISIONAL MPM-01-01-11

PROCESO: CONTROL FISCAL MICRO FECHA

30/04/2013 VERSIÓN

3

SUBPROCESO: AUDITORIA EXTERNA Página 33 de 84

INFORME FINAL DE AUDITORÍA

CONVENIO No. 0101 del 2012 (258-450)

CONTRATISTA: Javier Alfonso Lázaro Gonzales, identificada con cedula de ciudadanía No. 88.207.458 de Cúcuta- Norte de Santander. Representante de La corporación social y educativa camina conmigo, identificado con NIT: 900.407.546-2. OBJETO: Anuar esfuerzos entre INDENORTE Y CORPORACIÓN SOCIAL Y EDUCATIVA CAMINA CONMIGO, para garantizar la dotación e implementación deportiva necesaria para las diferentes disciplina clasificadas a los XIX juegos deportivos nacionales y III juegos paranacionales, de acuerdo a los listados entregados por la oficina técnica del Instituto. VALOR: $215.000.000. PLAZO: 30 días. SUPERVISOR: oficina técnica del instituto

Adicional, Clausula de Valor: $60.000.000, siendo el valor del convenio la suma de $275.000.000.

Con fundamento en el informe del Dr. FRANKLIN LAGOS MELENDEZ, Profesional Universitario adscrito a esta departamental, la suscrita concluye que el convenio en comento tiene observaciones Administrativa, Con Presunta Incidencia

Fiscal Por La Suma De $60.000.000, con base en el siguiente informe que dice textualmente lo siguiente:

DESCRIPCION DE LA OBSERVACION ADMINISTRATIVA, CON PRESUNTA INCIDENCIA FISCAL POR LA SUMA DE $60.000.000 (No.5):

En el Estudio previo No se observa el presupuesto discriminado. Comprobante de egresos ilegibles Se observo un adicional por la suma de $60.000.000 que no fue justificado, sin justificar las actividades a realizar o a reforzar en el mismo. En aras de transparencia y claridad, la administración de INDENORTE debe hacer las aclaraciones del caso y allegar los respectivos soportes, de las observaciones señaladas. DESCARGO DE LA ENTIDAD: (Folios del 4905 al 4929)

1. MACROPROCESO MISIONAL MPM-01-01-11

PROCESO: CONTROL FISCAL MICRO FECHA

30/04/2013 VERSIÓN

3

SUBPROCESO: AUDITORIA EXTERNA Página 34 de 84

INFORME FINAL DE AUDITORÍA

- Se anexa los presupuestos discriminados de los implementos deportivos, liga por liga, el cual sirvió de soporte para el desarrollo de los estudios previos. Se anexan seis folios.

- En cuanto a que los comprobantes de egreso son ilegibles, me permito manifestarle a su despacho, que esta apreciación no es correcta, toda vez que estos se pueden verificar en los originales que reposan en los archivos de tesorería, aun así se anexan nuevamente las fotocopias de los comprobantes solicitados. Se anexan cinco (5) folios. Se observó un adicional por la suma de $60.000.000 que no fue justificado, sin justificar las actividades a realizar o a reforzar en el mismo.

- Para verificar la justificación del adicional, por valor de $60.000.000.oo, me permito anexar los informes de supervisión de fechas 23 de Noviembre de 2012 y 11 de Diciembre de 2012, firmados por la Doctora María Olanda Castellanos Díaz, en los cuales deja claro la necesidad de adelantar el referido adicional. Se anexan trece (13) folios.

CONCLUSION DE LA CONTRALORIA:

DESCRIPCION DE LA OBSERVACION ADMINISTRATIVA No 5. Analizados los descargos recibidos por esta departamental, se desvirtúa la observación Administrativa con incidencia fiscal por valor de $60.000.000 y se confirma el hallazgo Administrativo el cual debe ser sujeto a Plan de Mejoramiento, toda vez la Administración debe revisar que los soportes contractuales reposen en el expediente en su totalidad para ser consultados por los diferentes órganos de control y comunidad en general, y de esta forma evitar confusiones, malos entendidos, perdida de documentos o errores involuntarios de transpapelacion.

CONVENIO No. 114 del 2012 (folio del 251 al 525)

CONTRATISTA: Doris Teresa Moncada Gutiérrez, identificado con cedula de ciudadanía No. 60.329.406 de Cúcuta – Norte de Santander. Representante de la fundación Social Creamos, identificado con NIT: 900408994-3. OBJETO: Aunar esfuerzos entre las partes para garantizar la capacitación del proyecto ENCUENTRO REGIONAL NORTE EQUIPO COLOMBIA DE HABITOOS Y ESTILO DE VIDA SALUDABLES el cual se encuentra viabilizado técnica y socialmente por COLDEPORTES, de acuerdo a los requerimientos de Indenorte. VALOR: $78.400.000. PLAZO: 20 DIAS. SUPERVISOR: Por parte de la Oficina Técnica del Instituto de Deportes de Norte de Santander.

1. MACROPROCESO MISIONAL MPM-01-01-11

PROCESO: CONTROL FISCAL MICRO FECHA

30/04/2013 VERSIÓN

3

SUBPROCESO: AUDITORIA EXTERNA Página 35 de 84

INFORME FINAL DE AUDITORÍA

Con fundamento en el informe del Dr. FRANKLIN LAGOS MELENDEZ, Profesional Universitario adscrito a esta departamental, la suscrita concluye que el convenio en comento tiene observaciones Administrativa, con base en el siguiente informe que dice textualmente lo siguiente:

DESCRIPCION DE LA OBSERVACION ADMINISTRATIVA, (No.6) Dando cumplimiento al apoyo jurídico para la Auditoría realizada en Indenorte durante la vigencia 2012 y enero a junio de 2013, respecto al convenio 101 de 2012, me permito comunicar que una vez analizada y estudiada la documentación allegada, soportada en el expediente de la auditoría referenciada, se observo: Los comprobantes de egreso son ilegibles

En aras de transparencia y claridad, la administración de INDENORTE debe hacer las aclaraciones del caso y allegar los respectivos soportes, de las observaciones señaladas

DESCARGO DE LA ENTIDAD: (Folios del 4930 al 4934 ) - En cuanto a que los comprobantes de egreso son ilegibles, me permito manifestarle a su despacho, que esta apreciación no es correcta, toda vez que estos se pueden verificar en los originales que reposan en los archivos de tesorería, aun así se anexan nuevamente las fotocopias de los comprobantes solicitados. Se anexan cuatro (4) folios. CONCLUSION DE LA CONTRALORIA:

DESCRIPCION DE LA OBSERVACION ADMINISTRATIVA No 6. Analizados los descargos recibidos por esta departamental, se confirma el hallazgo Administrativo el cual debe ser sujeto a Plan de Mejoramiento, toda vez la Administración debe revisar que los soportes contractuales reposen en el expediente en su totalidad para ser consultados por los diferentes órganos de control y comunidad en general, y de esta forma evitar confusiones, malos entendidos, perdida de documentos o errores involuntarios de transpapelacion.

CONVENIO No. 111 del 2012 (folio del 3446 al 3661)

1. MACROPROCESO MISIONAL MPM-01-01-11

PROCESO: CONTROL FISCAL MICRO FECHA

30/04/2013 VERSIÓN

3

SUBPROCESO: AUDITORIA EXTERNA Página 36 de 84

INFORME FINAL DE AUDITORÍA

CONTRATISTA: María Estela Contreras Antolines, identificada con cedula de ciudadanía No. 63.347.561 de Bucaramanga - Santander. Representante de la Corporación de Profesionales Para el Desarrollo Integral Comunitario CORPRODINCO, identificado con NIT: 804.003.003-2. OBJETO: Aunar esfuerzos entre las partes para lograr la realización exitosa de los eventos de inauguración de los III Juegos Paranacionales del 2012 a realizarse en el departamento Norte de Santander, concretamente en la ciudad de Cúcuta, los días 24 de Noviembre de 2012 y 2 de Diciembre de 2012, de acuerdo a los requerimientos y al presupuesto aprobado por COLDEPORTES VALOR: $735.000.000. PLAZO: 30 DIAS. SUPERVISOR: Coordinador del Programa de la Oficina Técnica del Instituto de Deportes de Norte de Santander.

Adicional, Clausula de Valor: $150.000.000, siendo el valor del convenio la suma de $885.000.000.

Al Presente se anexa Certificación del Dr. FABIO LOBOA PRADO, de fecha 18 de abril del 2013 en la cual deja constancia de haber verificado durante la ejecución contractual y para efectos de su liquidación, el cumplimiento por parte del contratista del objeto contractual, las obligaciones especificas y el pago de sus aportes al Sistema de Seguridad Social Integral cuando a ello hubo lugar. Además se anexa un correo electrónico de felicitación:

Anexo Certificación y Correo:

1. MACROPROCESO MISIONAL MPM-01-01-11

PROCESO: CONTROL FISCAL MICRO FECHA

30/04/2013 VERSIÓN

3

SUBPROCESO: AUDITORIA EXTERNA Página 37 de 84

INFORME FINAL DE AUDITORÍA

1. MACROPROCESO MISIONAL MPM-01-01-11

PROCESO: CONTROL FISCAL MICRO FECHA

30/04/2013 VERSIÓN

3

SUBPROCESO: AUDITORIA EXTERNA Página 38 de 84

INFORME FINAL DE AUDITORÍA

1. MACROPROCESO MISIONAL MPM-01-01-11

PROCESO: CONTROL FISCAL MICRO FECHA

30/04/2013 VERSIÓN

3

SUBPROCESO: AUDITORIA EXTERNA Página 39 de 84

INFORME FINAL DE AUDITORÍA

Con fundamento en el informe del Dr. FRANKLIN LAGOS MELENDEZ, Profesional Universitario adscrito a esta departamental, la suscrita concluye que el convenio en comento tiene observaciones Administrativa, con base en el siguiente informe que dice textualmente lo siguiente:

DESCRIPCION DE LA OBSERVACION ADMINISTRATIVA, (No.7)

Dando cumplimiento al apoyo jurídico para la Auditoría realizada en Indenorte durante la vigencia 2012 y enero a junio de 2013, respecto al convenio 111 de 2012, me permito comunicar que una vez analizada y estudiada la documentación allegada, soportada en el expediente de la auditoría referenciada, No se halla irregularidad alguna del Instituto de deportes Norte de Santander por celebrar únicamente convenio con la Corporación de Profesionales para el Desarrollo Integral Comunitario CORPRODINCO, donde el objeto del convenio es “aunar esfuerzos entre las partes para lograr la realización exitosa de los eventos de inauguración de los III Juegos Paranacionales del 2012 a realizarse en el departamento Norte de Santander, concretamente en la ciudad de Cúcuta, los días 24 de Noviembre de 2012 y 2 de Diciembre de 2012, de acuerdo a los requerimientos y al presupuesto aprobado por COLDEPORTES por la suma de SETECIENTOS TREINTA Y CINCO MILLONES DE PESOS MCTE ($735.000.000), más un adicional al convenio No. 111 del 2012 de CIENTO CINCUENTA MILLONES DE PESOS ($150.000.000), de acuerdo a la disponibilidad presupuestal 0616A de fecha 30 de noviembre de 2012 que en merito de lo anteriormente acuerdan las partes suscribir el presente adicional por la siguiente clausula. “PRIMERA: Modifíquese la cláusula segunda del convenio No. 0111de 23 de Noviembre de 2012, el cual quedara así: SEGUNDA: VALOR: adicionarse el valor del convenio en la suma de CIENTO CINCUENTA MILLONES DE PESOS MCTE ($150.000.000) siendo el valor total del convenio la suma de OCHOCIENTOS OCHENTA Y CINCO MILLONES DE PESOS MCTE($885.000.000),por lo anterior podemos ver que la celebración del convenio 111 se ajusta al convenio marco No 549 de 2012 celebrado con el Departamento Administrativo del Deporte, la Recreación, la Actividad física y el Aprovechamiento del Tiempo Libre COLDEPORTES, más que todo encontramos que en la clausula vigésima – PROHIVICIÓN DE CESIÓN Y SUBCONTRATOS dice: “ este convenio se ha celebrado en consideración al objeto que se pretende ejecutar y a la capacidad de las entidades que intervienen, en consecuencia, ninguna de ellas podrá cederlo. EL INSTITUTO, deberá suscribir los contratos que requiera para facilitar la ejecución de las obligaciones previstas bajo este convenio, estableciendo reglas justas, claras y completas que garanticen la selección objetiva y la trasparencia en la ejecución de los recursos, con las personas naturales o jurídicas que tengan la idoneidad y la capacidad para la actividad subcontratada. Si miramos podemos ver que el ente departamental no dio en cesión el convenio celebrado con Coldeportes, porque ni sustituyo ni permitió que un tercero ocupara su lugar en el convenio, por el contrario en el proyecto que presento y le permitió acceder a los recursos girados por COLDEPORTES, en la necesidad administrativa y financiera dejo claro que el aporte financiero solicitado, será invertidos en la contratación de una empresa especializada

1. MACROPROCESO MISIONAL MPM-01-01-11

PROCESO: CONTROL FISCAL MICRO FECHA

30/04/2013 VERSIÓN

3

SUBPROCESO: AUDITORIA EXTERNA Página 40 de 84

INFORME FINAL DE AUDITORÍA

en la producción y ejecución de eventos con amplia experiencia, sonido y efectos especiales en luces, refrigerios e hidratación para todos los asistentes del evento con el fin de evitar complicaciones de salud y mantener activo el evento, la adecuada escenografía y coreografía cultural alusiva a los paranacionales; los participantes y sus regiones, trasporte interno de sus delegaciones y personas involucradas en la organización y desarrollo de la inauguración y clausura; igualmente el trasporte de elementos y artículos necesarios para estos actos, juegos pirotécnicos, personal y logística necesaria para la realización de la agenda programada; en pro de fortalecer los diferentes esfuerzos realizados en este tema. Y eso fue lo que hizo el ente deportivo, para ejecutar el Proyecto, celebro un nuevo convenio con una empresa sin ánimo de lucro que demostró experiencia con resultados satisfactorios que acredito una capacidad técnica y administrativa para la actividad a realizar. Por su parte El artículo 355 de la Constitución Nacional establece que el Gobierno, en los niveles, nacional, departamental, distrital y municipal podrá, con recursos de los respectivos presupuestos, celebrar contratos con entidades privadas sin ánimo de lucro y de reconocida idoneidad con el fin de impulsar programas y actividades de interés público Acordes con el Plan Nacional y los planes seccionales de desarrollo. En el artículo 2.4 c de la ley 1150 permite que las entidades estatales celebren “contratos interadministrativos” comúnmente denominados “convenios interadministrativos”, sin importar en principio el objeto del negocio, bajo la modalidad de la contratación directa, de la misma manera que se hacía en vigencia de la Ley 80 original. Por otro lado en cuanto a los pasos dados dentro del convenio se observo: Que hubo una mala planeación en cuanto a disposición de recursos y actividad a realizar, porque el objeto contractual dice que se van aunar esfuerzos para la inauguración y clausura de los juegos paranacionales 2012 y los recursos solo alcanzaron para la inauguración teniendo que solicitar un adicional para la clausura. Que en el contrato interadministrativo 111 celebrado con CORPRODINCICO fue firmado el 06 de noviembre de 2012 y el adicional no registra fecha de firma.

En aras de transparencia y claridad, la administración de INDENORTE debe hacer las aclaraciones del caso y allegar los respectivos soportes, de las observaciones señaladas

DESCARGO DE LA ENTIDAD: (Folios del 4935 al 4940)

- Me permito explicarle a su despacho, que lo contratado obedece a los estudios

económicos y a los requerimientos técnicos adelantados por COLDEPORTES, y el cual dio como resultado la firma del convenio 549 de 2012 entre Coldeportes e Indenorte, una vez se encontraba en ejecución el referido convenio, se recibió solicitud por parte de Coldeportes, en el cual se requería la firma de un adicional, de acuerdo al informe de Supervisión suscrito por el Doctor FABIO LOBOA PRADO, con el fin de cumplir con los

1. MACROPROCESO MISIONAL MPM-01-01-11

PROCESO: CONTROL FISCAL MICRO FECHA

30/04/2013 VERSIÓN

3

SUBPROCESO: AUDITORIA EXTERNA Página 41 de 84

INFORME FINAL DE AUDITORÍA

requerimientos necesarios para poder adelantar la clausura del evento, motivo por el cual se hace necesario adicionar el convenio 111 de 2012, firmado con Corprodinco, el cual en ningún momento obedece a falta de planificación por parte de este Instituto, sino por el contrario, se suscribe con el fin de cumplir con los requerimientos realizados por Coldeportes, es de aclararles que los estudios financieros y técnicos, así como el plan de inversión se realizaron por parte de Coldeportes.

- En el momento de la firma y radicación del convenio se firma en tres ejemplares, de los cuales dos reposan en este instituto, y uno de los cuales se encontraba sin el sello del fechador, el cual subsano entregando la copia del adicional con su respectivo sello indicando la fecha de suscripción el día 30 de Noviembre, el cual corresponde a la fecha de registro del mismo. Se anexan cinco (5) folios

CONCLUSION DE LA CONTRALORIA:

DESCRIPCION DE LA OBSERVACION ADMINISTRATIVA No 7. Analizados los descargos recibidos por esta departamental, se confirma el hallazgo Administrativo el cual debe ser sujeto a Plan de Mejoramiento, toda vez la Administración debe revisar que los soportes contractuales reposen en el expediente en su totalidad para ser consultados por los diferentes órganos de control y comunidad en general, y de esta forma evitar confusiones, malos entendidos, perdida de documentos o errores involuntarios de transpapelacion.

CONVENIO No. 0035 del 2012 (folio del 526 al 599)

CONTRATISTA: Gloria Ligia Valencia Gómez, identificada con cedula de ciudadanía No. 27.789.583 de Pamplona - Norte de Santander. Representante de Club Deportivo Instituto Técnico Guaimaral, OBJETO: Anuar esfuerzos entre INDENORTE Y Club Deportivo Instituto Técnico Guaimaral , para lograr la participación de los deportistas especiales en el tercer campeonato clasificatorio pre juegos a realizar en la ciudad de Barranquilla del 10 al 14 de mayo, como clasificatorios para los juegos Paranacionales 2012. VALOR: $14.000.000. PLAZO: 1 mes. SUPERVISOR: Oficina Técnica del Instituto de Deportes de Norte de Santander.

DESCRIPCION DE LA OBSERVACION ADMINISTRATIVA, (No.8):

En la minuta contractual no se especifica el cargo que va ejercer la Supervisión del contrato , en la minuta contractual se hace alusión a la oficina técnica, por lo que la

1. MACROPROCESO MISIONAL MPM-01-01-11

PROCESO: CONTROL FISCAL MICRO FECHA

30/04/2013 VERSIÓN

3

SUBPROCESO: AUDITORIA EXTERNA Página 42 de 84

INFORME FINAL DE AUDITORÍA

responsabilidad no está siendo asignada aun, corriendo el Instituto de Deportes el riesgo de que esta función no se realice y aun más que nadie de esta oficina responda por ella y de igual forma no se allego el acto administrativo de delegación, asignación o notificación del supervisor del contrato a un miembro de esta oficina.

En aras de transparencia y claridad, la administración de INDENORTE debe hacer las aclaraciones del caso y allegar los respectivos soportes, de las observaciones señaladas.

DESCARGO DE LA ENTIDAD: (Folios del 4941 al 4942)

- Se anexa copia del oficio de fecha 04 de mayo de 2012 suscrito por la doctora Martha María Reyes Parra en el cual se designa como supervisor del presente convenio a la doctora María Olanda Castellanos, en un solo folio. Se anexa un folio.

CONCLUSION DE LA CONTRALORIA:

DESCRIPCION DE LA OBSERVACION ADMINISTRATIVA No 8. Analizados los descargos recibidos por esta departamental, se confirma el hallazgo Administrativo el cual debe ser sujeto a Plan de Mejoramiento, toda vez la Administración debe revisar que los soportes contractuales reposen en el expediente en su totalidad para ser consultados por los diferentes órganos de control y comunidad en general, y de esta forma evitar confusiones, malos entendidos, perdida de documentos o errores involuntarios de transpapelacion.

CONVENIO No. 0115 del 2012 (folio del 600 al 685)

CONTRATISTA: Gloria Ligia Valencia Gómez, identificada con cedula de ciudadanía No. 27.789.583 de Pamplona - Norte de Santander. Representante de Club Deportivo Instituto Técnico Guaimaral, NIT No. 900.579.106-2 OBJETO: Anuar esfuerzos entre INDENORTE Y Club Deportivo Instituto Técnico Guaimaral, para lograr la realización del festival recreo deportivo para personas con condición de discapacidad que se realizara en la ciudad de Cúcuta durante los días 21 y 22 de diciembre del 2012, de acuerdo a los requerimientos de INDENORTE dentro del proyecto viabilizado por COLDEPORTES. VALOR: $34.650.000. PLAZO: 8 DIAS. SUPERVISOR: Oficina Técnica del Instituto de Deportes de Norte de Santander.

1. MACROPROCESO MISIONAL MPM-01-01-11

PROCESO: CONTROL FISCAL MICRO FECHA

30/04/2013 VERSIÓN

3

SUBPROCESO: AUDITORIA EXTERNA Página 43 de 84

INFORME FINAL DE AUDITORÍA

DESCRIPCION DE LA OBSERVACION ADMINISTRATIVA, CON INCIDENCIA FISCAL POR LA SUMA DE $34.650.000 (No.9):

En el Estudio previo no se realiza el análisis de precios para determinar el presupuesto oficial de la contratación o las variables que se tuvieron en cuenta para establecer dicho presupuesto. No allegaron propuesta por parte del contratista. El comprobante de egreso es ilegible.

En la minuta contractual no se especifica el cargo que va ejercer la Supervisión del contrato , en la minuta contractual se hace alusión a la oficina técnica, por lo que la responsabilidad no está siendo asignada aun, corriendo el Instituto de Deportes el riesgo de que esta función no se realice y aun más que nadie de esta oficina responda por ella y de igual forma no se allego el acto administrativo de delegación, asignación o notificación del supervisor del contrato a un miembro de esta oficina.

No hay evidencia completa del cumplimiento de las especificaciones técnicas o del objeto del contrato respecto a los pagos realizados dado que Hay solo constancia de Cumplimiento del supervisor, en el que indica que se cumplió a satisfacción con las obligaciones pactadas, pero no hay informe de seguimiento y de ejecución del contrato que respalden los servicios prestados y por ende que soporten los pagos realizados, según lo pactado en el contrato, no hay evidencias fotográficas de los kit deportivos entregados, no hay evidencias fotográficas del Transporte, hospedaje y la alimentación suministrada.

En aras de transparencia y claridad, la administración de INDENORTE debe hacer las aclaraciones del caso y allegar los respectivos soportes, de las observaciones señaladas.

DESCARGOS DE LA ENTIDAD: (FOLIOS DEL 4943 AL 4969)

- En el momento de adelantar los correspondientes estudios previos, se adelantó un análisis de precios de mercado, solicitando a diferentes entidades sin ánimo de lucro, las correspondientes cotizaciones, de las cuales se podo determinar el presupuesto oficial que se necesitaba para contratar el evento. Se anexan diez (19) folios. - Aun cuando se anexaron en la primera oportunidad, me permito anexar copia de la propuesta. Se anexan cuatro folios. - Se anexa copia legible del comprobante de egreso. Se anexa un (1) folio.

1. MACROPROCESO MISIONAL MPM-01-01-11

PROCESO: CONTROL FISCAL MICRO FECHA

30/04/2013 VERSIÓN

3

SUBPROCESO: AUDITORIA EXTERNA Página 44 de 84

INFORME FINAL DE AUDITORÍA

- Se anexa copia de memorando de designación de supervisor suscrita por la doctora Martha María Reyes, dirigido a la Doctora Mara Olanda Castellanos. Se anexa un folio. No hay evidencia completa del cumplimiento de las especificaciones técnicas o del objeto del contrato respecto a los pagos realizados dado que Hay solo constancia de Cumplimiento del supervisor, en el que indica que se cumplió a satisfacción con las obligaciones pactadas, pero no hay informe de seguimiento y de ejecución del contrato que respalden los servicios prestados y por ende que soporten los pagos realizados, según lo pactado en el contrato, no hay evidencias fotográficas de los kit deportivos entregados, no hay evidencias fotográficas del Transporte, hospedaje y la alimentación suministrada. - Se anexa informe de supervisión suscrito por la doctora María Olanda Castellanos, con su correspondiente registro fotográfico, en el cual se certifica y evidencia el cumplimiento a cabalidad del objeto contractual. Se anexan diez (10) folios.

CONCLUSION DE LA CONTRALORIA:

DESCRIPCION DE LA OBSERVACION ADMINISTRATIVA No 9. Analizados los descargos recibidos por esta departamental, se desvirtúa la presunta observación administrativa con incidencia fiscal por valor de $34.650.000 y se confirma el hallazgo Administrativo el cual debe ser sujeto a Plan de Mejoramiento, toda vez la Administración debe revisar que los soportes contractuales reposen en el expediente en su totalidad para ser consultados por los diferentes órganos de control y comunidad en general, y de esta forma evitar confusiones, malos entendidos, perdida de documentos o errores involuntarios de transpapelacion.

2.1.1.2. Resultado Evaluación Rendición de la Cuenta

La rendición de la cuenta es Con deficiencias; con base en el siguiente resultado:

1. MACROPROCESO MISIONAL MPM-01-01-11

PROCESO: CONTROL FISCAL MICRO FECHA

30/04/2013 VERSIÓN

3

SUBPROCESO: AUDITORIA EXTERNA Página 45 de 84

INFORME FINAL DE AUDITORÍA

VARIABLES A EVALUAR PonderaciónPuntaje

Atribuido

Oportunidad en la rendición de la cuenta 0.10 9.4

Suficiencia (diligenciamiento total de formatos y

anexos)0.30 15.0

Calidad (veracidad) 0.60 30.0

1.00 54.4

Eficiente 2

Con deficiencias 1

Ineficiente 0

Calificación Parcial

Calificación

Con

deficiencias

SUB TOTAL CUMPLIMIENTO EN RENDICIÓN Y REVISIÓN DE LA CUENTA

RENDICIÓN Y REVISIÓN DE LA CUENTA

50.0

50.0

TABLA 1-2

94.4

Fuente: Matriz de calificación Elaboró: Comisión de auditoría

Por lo anterior, se presume una observación administrativa con incidencia sancionatoria

según lo establecido en la Resolución interna No. 0705 del 30 de noviembre de 2011 de la

Contraloría General del Departamento Norte de Santander.

RESULTADO RENDICION DE LA CUENTA:

DESCRIPCION DE LA OBSERVACION ADMINISTRATIVA, (No.10):

El INSTITUTO DE DEPORTE DEL NORTE DE SANTANDER , durante los días 27 y 28 de febrero del 2013 , rindió la información correspondiente a la rendición de la cuenta Formatos 201213, pero se presume una observación administrativa teniendo en cuenta que todos los formatos deben ser diligenciados y soportados por el anexo correspondiente, y que en el F201213-F20 el auditor observó que en la información rendida en el SIA se registraron errores en cuanto a la numeración de los contratos y a la clase escogida, “ apoyo logístico” debiéndose rendir estos bajo los criterios de convenios, suministros, obras públicas y prestación de servicios entre otros. Además algunos formatos son ilegibles como por ejemplo el del Balance. Por todo lo demás, la entidad dio cumplimiento a lo establecido en la Resolución interna No. 0705 del 30 de noviembre de 2011 de la Contraloría General del Departamento Norte de Santander, sobre la rendición de la cuenta anualizada vigencia 2012, a través de la página web de esta entidad en el aplicativo SIA.

DESCARGO DE LA ENTIDAD:

1. MACROPROCESO MISIONAL MPM-01-01-11

PROCESO: CONTROL FISCAL MICRO FECHA

30/04/2013 VERSIÓN

3

SUBPROCESO: AUDITORIA EXTERNA Página 46 de 84

INFORME FINAL DE AUDITORÍA

El Instituto de Deportes del Norte de Santander INDENORTE no allego ningún descargo referente a este punto.

CONCLUSION DE LA CONTRALORIA:

DESCRIPCION DE LA OBSERVACION ADMINISTRATIVA, (No.10): Se confirma el hallazgo Administrativo el cual debe ser sujeto a Plan de Mejoramiento.

2.1.1.3. Legalidad

SE EMITE UNA OPINION Con deficiencias, con base en el siguiente resultado: El Instituto De Deporte Del Norte De Santander, en la variable de Legalidad, obtuvo un concepto con deficiencias, con una calificación de 69.9 en el informe final y su primera valoración en el informe preliminar fue de 66.4.

VARIABLES A EVALUAR PonderaciónPuntaje

Atribuido

Financiera 0.40 40.0

De Gestión 0.60 29.9

1.00 69.9

Eficiente 2

Con deficiencias 1

Ineficiente 0

Calificación

Con

deficiencias

Calificación Parcial

CUMPLIMIENTO LEGALIDAD

100.0

TABLA 1 - 3

LEGALIDAD

49.9

Fuente: Matriz de calificación

Elaboró: Equipo auditor

El Instituto De Deporte Del Norte De Santander, en la variable de Legalidad, obtuvo un concepto con deficiencias, con una calificación de 66.4 ya que al evaluar factores como legalidad financiera y legalidad en Gestión se obtuvo las siguientes calificaciones: En el Factor de Legalidad Financiera, obtuvo una calificación del 100% de la cual contribuye con una ponderación del 40%, esto se debe a que el Instituto de Deportes del Norte de Santander, ha dado cumplimiento a las Resoluciones No. 354 -355 -356 del

1. MACROPROCESO MISIONAL MPM-01-01-11

PROCESO: CONTROL FISCAL MICRO FECHA

30/04/2013 VERSIÓN

3

SUBPROCESO: AUDITORIA EXTERNA Página 47 de 84

INFORME FINAL DE AUDITORÍA

2007 y 357 del 2008, de la Contaduría General de la Republica, como se Evidencia con la Información enviada al Chip; y ha dado cumplimiento al Decretos No. 115 de 1996, como se evidencia en el CD, RP, CXP; Igualmente, ha dado cumplimiento a la Ley 617 del 2000, en materia de racionalización del Gasto Publico. En la actualidad se ha dado cumplimiento a la Norma tributaria Descuento Estampilla Pro- Hospital Erasmo Meoz HUEM, de las Estampillas Pro- Desarrollo Académico, Pro-Cultura, Pro-Ancianos. Igualmente, del Instituto De Deporte Del Norte De Santander , en la actualidad ha dado cumplimiento a la Norma Tributaria - Descuento Tributarios donde se constituye descuentos y retenciones a los contratos de Suministro y Prestación de Servicios, durante la vigencia 2012 y 2013, identificando como descuentos de Retención en la Fuente y Retención de IVA. Por todo lo anterior, podemos decir que del Instituto De Deporte Del Norte De Santander , ha cumplido a cabalidad con el componente de esta matriz de Legalidad Financiera. En el Factor de legalidad en Gestión, obtuvo una calificación del 44% la cual contribuye con una ponderación del 26.4%, resultado que se obtiene de evaluar variables como, legalidad administrativa (10.%), TIC (0%) y legalidad contractual (34.%).

En cuanto al componente de la Legalidad Gestión Administrativa, la ESE obtuvo una calificación del 5.0%.

DESCRIPCION DE LA OBSERACION ADMINISTRATIVA. (No. 11)

En cuanto al componente Legalidad TIC, obtuvo una calificación del 0%, por lo cual se presume una observación administrativa No. (20), teniendo en cuenta que en el Instituto De Deporte Del Norte De Santander , certifico que no está implementando la Estrategia del Gobierno en línea pero que a la fecha se encuentra en la etapa de Planeación. También certifico que por todo lo anteriormente mencionado aun no cuenta con el Comité de Gobierno en línea, por lo cual no existen actas del mismo, ni el acto administrativo de creación, ni Plan de acción de gobierno en línea. Pero por el contrario cuenta con la Página web. De la misma manera, la entidad certifico que cuenta con nuevas tecnologías de información y comunicación pero no cuenta con el Comité, por lo cual no existen actas del mismo, ni el acto administrativo de creación y adopción de las TIC, ni el Plan de acción y que solo tiene 3 funcionarios certificados pero no allegaron copia de las certificaciones.

De igual forma, en cuanto al componente de legalidad Contractual, se obtuvo una calificación del 34.%, por lo cual se presume una observación administrativa, esto se debe a que la entidad debe cumplir con las obligaciones de Publicación, cumplir con los principios y procedimientos de la contratación, debe tener calidad en los registros y en aplicación del presupuesto y designar supervisores e interventores.

1. MACROPROCESO MISIONAL MPM-01-01-11

PROCESO: CONTROL FISCAL MICRO FECHA

30/04/2013 VERSIÓN

3

SUBPROCESO: AUDITORIA EXTERNA Página 48 de 84

INFORME FINAL DE AUDITORÍA

DESCARGO DE LA ENTIDAD: El Instituto de Deportes del Norte de Santander INDENORTE no allego ningún descargo referente a este punto.

CONCLUSION DE LA CONTRALORIA:

DESCRIPCION DE LA OBSERVACION ADMINISTRATIVA, (No.11): Se confirma el hallazgo Administrativo el cual debe ser sujeto a Plan de Mejoramiento.

2.1.1.4. Gestión Ambiental

El concepto sobre la Gestión Ambiental, del Instituto De Deporte Del Norte De Santander, No Aplica. 2.1.1.5. Resultado Seguimiento Plan de Mejoramiento

El concepto sobre PLAN DE MEJORAMIENTO, en el Instituto De Deporte Del Norte De Santander, NO APLICA, ya que este ente no es auditado desde el año 2003, esta información se corroboro al ver la base de datos del Dr. Antonio Anaya.

2.1.1.6. Control Fiscal Interno

SE EMITE UNA OPINION Con deficiencias, con base en el siguiente resultado:

1. MACROPROCESO MISIONAL MPM-01-01-11

PROCESO: CONTROL FISCAL MICRO FECHA

30/04/2013 VERSIÓN

3

SUBPROCESO: AUDITORIA EXTERNA Página 49 de 84

INFORME FINAL DE AUDITORÍA

VARIABLES A EVALUAR PonderaciónPuntaje

Atribuido

Evaluación de controles (Primera Calificación

del CFI)0.30 18.0

Efectividad de los controles (Segunda

Calificación del CFI)0.70 49.0

1.00 67.0

Eficiente 2

Con deficiencias 1

Ineficiente 0

Calificación

Con

deficiencias

TOTAL

TABLA 1-7

Calificación Parcial

60.0

70.0

CONTROL FISCAL INTERNO

Fuente: Matriz de calificación Elaboró: Comisión de auditoría

CONTROL FINANCIERO Y PRESUPUESTAL

Como resultado de la auditoría adelantada, El concepto sobre el Control Financiero y Presupuestal es Favorable, como consecuencia de la evaluación de las siguientes variables:

La opinión fue Con salvedades, debido a la evaluación de las siguientes variables:

Sin salvedad o limpia <=2%

Con salvedad >2%<=10%

Adversa o negativa >10%

Abstención -

ESTADOS CONTABLES

Total inconsistencias $ (millones) 100477.0

2.8%

CALIFICACIÒN ESTADOS CONTABLES 90.0