Generación, normalización de ingresos por …¡… · ¿Cuáles son los retos en Ecuador y cómo...

58

Generación, normalización de ingresos por autogestión y procesos de recaudación en GADP Hernán Viscarra A.

Transcript of Generación, normalización de ingresos por …¡… · ¿Cuáles son los retos en Ecuador y cómo...

Generación, normalización de

ingresos por autogestión y

procesos de recaudación en

GADPHernán Viscarra A.

¿Por qué son bajos los ingresos propios subnacionales en América Latina y en

Ecuador?

¿Qué pueden hacer los gobiernossubnacionales para mejorar sus ingresos

propios?

Motivación

Índice

¿Cuáles son los avances en la Descentralización Fiscal en América Latina?

¿Qué están haciendo los gobiernossubnacionales para incrementar susingresos propios?

¿Cuáles son los retos en Ecuador y cómo se puede aprovechar la revolución digital?

1

2

3

ÍNDICE

Índice

¿Cuáles son los avances en la Descentralización Fiscal en AméricaLatina?

¿Qué están haciendo los gobiernossubnacionales para incrementar susingresos propios?

¿Cuáles son los retos en Ecuador y cómo se puede aprovechar la revolución digital?

1

2

3

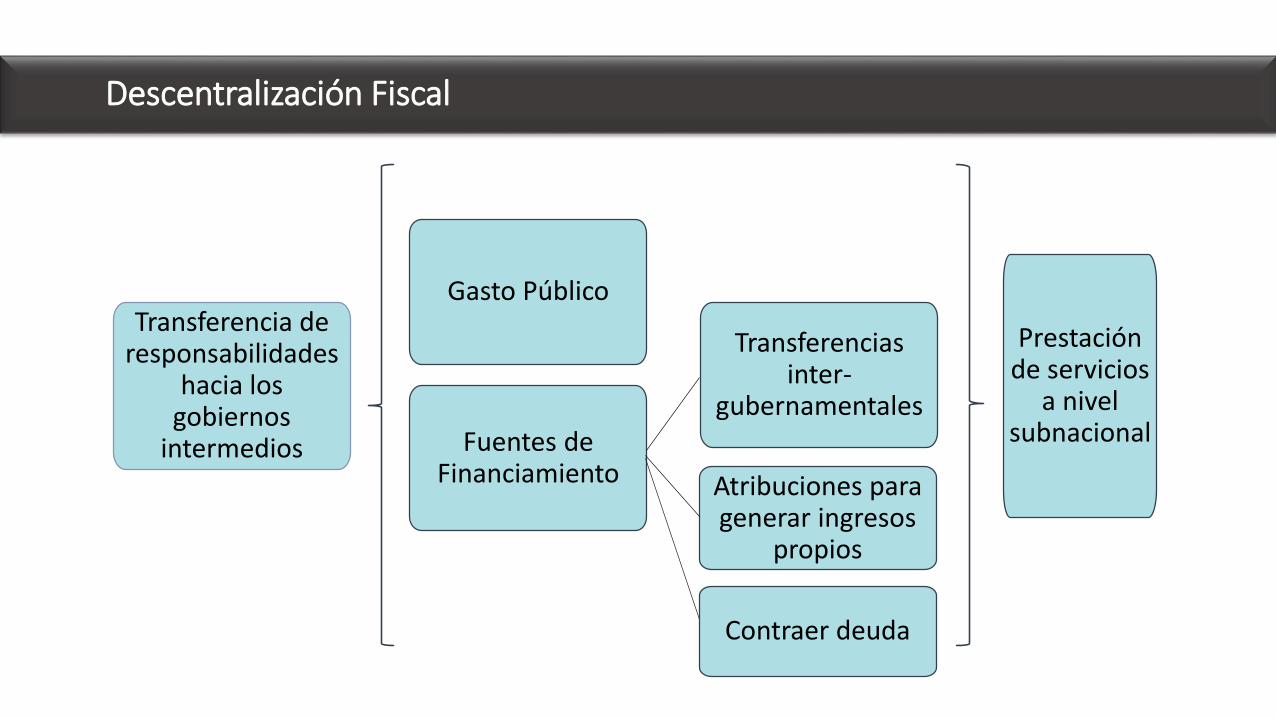

Descentralización Fiscal

Transferencia de responsabilidades

hacia los gobiernos

intermedios

Gasto Público

Transferencias inter-

gubernamentales

Atribuciones para generar ingresos

propios

Fuentes de Financiamiento

Prestación de servicios

a nivel subnacional

Contraer deuda

Descentralización Fiscal

• Mayor eficiencia

• Movilización de ingresos adicionales

• Previsibilidad fiscal

• Responsabilidad fiscal vs restricción

presupuestaria débil

• Responsabilidad política

• Pertinencia territorial

Transferencias inter-

gubernamentales

Ingresos propios

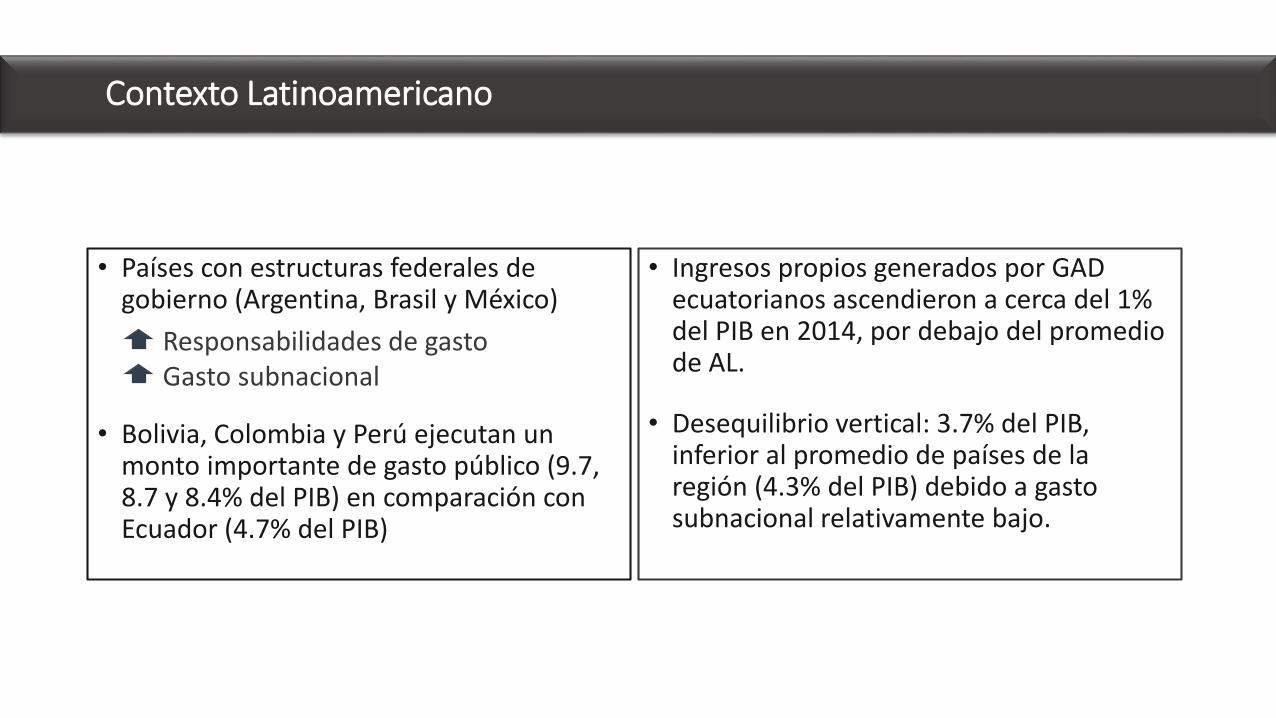

Contexto Latinoamericano

Fuente: Government Finance Statistics, World Economic Outlook, Banco de Desarrollo del Ecuador, Ministerio de FinanzasTomado de: Fretes y Ter-Minassian 2016

Gasto Público Subnacional (% del PIB)

• Entre 1985 y 2010 el % de gasto público consolidado a nivel subnacional en AL pasó del 13% al 25% gracias a la Descentralización

• El nivel de descentralización en Ecuador es bajo (puesto 22) comparado con la región

• Países con estructuras federales de gobierno (Argentina, Brasil y México)

• Bolivia, Colombia y Perú ejecutan un monto importante de gasto público (9.7, 8.7 y 8.4% del PIB) en comparación con Ecuador (4.7% del PIB)

Responsabilidades de gasto Gasto subnacional

• Ingresos propios generados por GAD ecuatorianos ascendieron a cerca del 1% del PIB en 2014, por debajo del promedio de AL.

• Desequilibrio vertical: 3.7% del PIB, inferior al promedio de países de la región (4.3% del PIB) debido a gasto subnacional relativamente bajo.

Contexto Latinoamericano

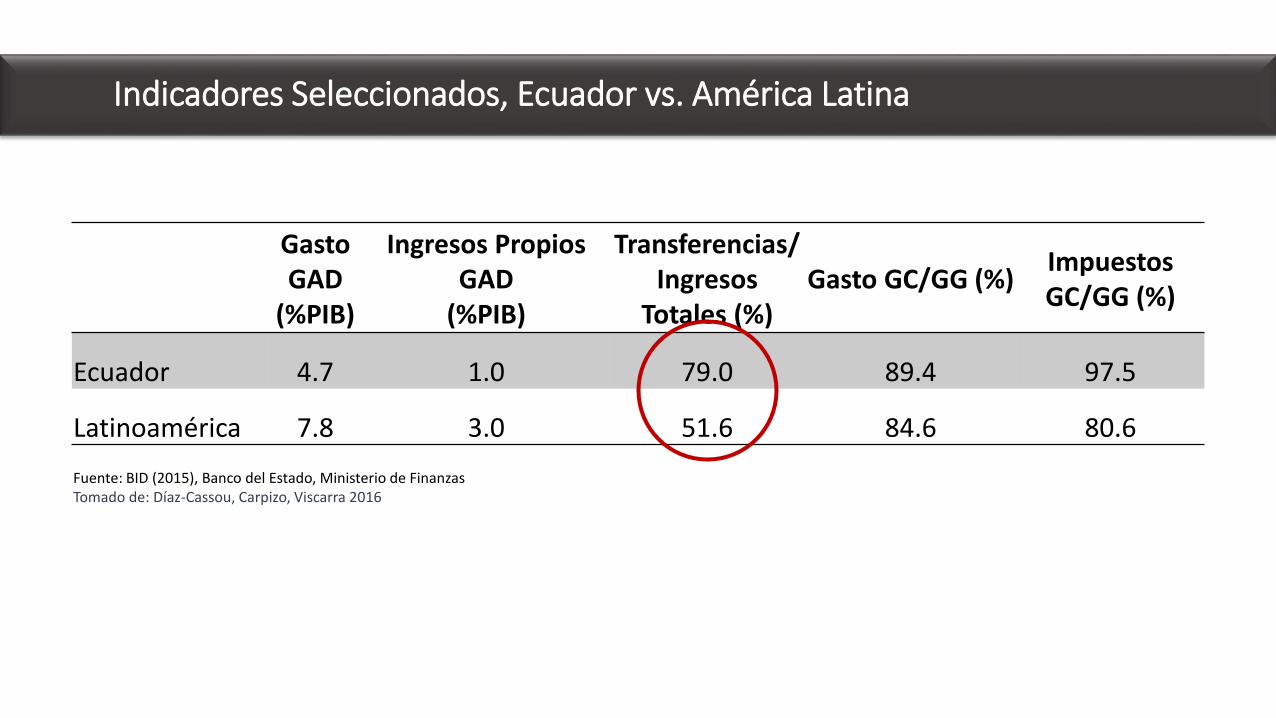

Indicadores Seleccionados Ecuador vs. América Latina

Fuente: BID 2015, Banco de Desarrollo del Ecuador 2014, Ministerio de Finanzas 2014Tomado de: Díaz-Cassou, Carpizo, Viscarra 2016

Indicadores Seleccionados, Ecuador vs. América Latina

Gasto GAD

(%PIB)

Ingresos Propios GAD

(%PIB)

Transferencias/ Ingresos

Totales (%)Gasto GC/GG (%)

Impuestos GC/GG (%)

Ecuador 4.7 1.0 79.0 89.4 97.5

Latinoamérica 7.8 3.0 51.6 84.6 80.6

Fuente: BID (2015), Banco del Estado, Ministerio de FinanzasTomado de: Díaz-Cassou, Carpizo, Viscarra 2016

Problema Fundamental

Latinoamérica ha descentralizado las responsabilidades de gasto, pero no ha logrado una sólida

descentralización de los ingresos

Dificultades

Restricciones

Económicas

Institucionales

Políticas

Administrativas

Efectos

Rezago en términos impositivos

Excesiva dependencia de las transferencias intergubernamentales

No mejora la calidad de los servicios públicos

Mejoras en esfuerzo fiscal

Fortalecimiento institucional

Normalización de ingresos y

tasas

Asideros Tributarios y potencial recaudatorio

Nuevas bases tributarias

Bases tributarias compartidas con

el gobierno central

Bases Tributarias compartidas con gobierno locales

Nuevos impuestos

1 2

La asignación de asideros tributarios apropiados es una condición necesaria pero no suficiente para asegurar la movilización de ingresos propios

Índice

¿Cuáles son los avances en la Descentralización Fiscal en América Latina?

¿Qué están haciendo los gobiernossubnacionales para incrementar susingresos propios?

¿Cuáles son los retos en Ecuador y cómo se puede aprovechar la revolución digital?

1

2

3

Potencial Recaudatorio

Naturaleza de asignaciones

Características socioeconómica, institucionales y políticas locales

Potencial recaudatorio subnacional

Fortalecer las capacidades de los

gobiernos subnacionales

Fiscalización y cumplimiento

Explotar actual potencial

recaudatorio subnacional

Nuevas bases tributarias

Incentivos políticosFacilitar la gestión de la recaudación

Articulación multinivel

Alternativas

Eficiencia y Efectividad

Características Deseables de los Impuestos Subnacionales

21

Baja movilidad geográfica y elasticidad a cambios de tasas

Baja sensibilidad a fluctuaciones cíclicas y shocks exógenos

Bajos costos administrativos y de cumplimiento

Potencial recaudatorio y extensión de la corrupción

Vínculo con el beneficio e impacto distributivo

Aceptabilidad del sector privado, política y rendición de cuentas

IVA: alta capacidad de recaudación y altos costos de administraciónIP: altos costos de administración con fuerte potencial recaudatorio y base fija

Análisis de Opciones

Impuesto Ventajas DesventajasA

la r

en

ta

a la renta

subnacional o

sobretasas

• Baja movilidad• Si se apoya en el impuesto

nacional tiene bajos costos de administración y cumplimiento

• El potencial recaudatorio varía: exenciones, informalidad, etc.

a la renta

corporativa

• Tiene mayor potencial recaudatorio

• Es exportable y altamente sensible al ciclo

• Costos de cumplimiento altos

sobre ingresos

brutos o la

producción

• Alto potencial recaudatorio• Facilidad de aplicación

• Operación en cascada y alta exportabilidad

A b

ien

es

y

serv

icio

s

a las ventas al

por menor

• Menor sensibilidad al ciclo• Distribución más uniforme de la

base

• Son difíciles de administrar y cobrar

• Se necesita un sistema eficaz de tributación de pequeñas y medianas empresas

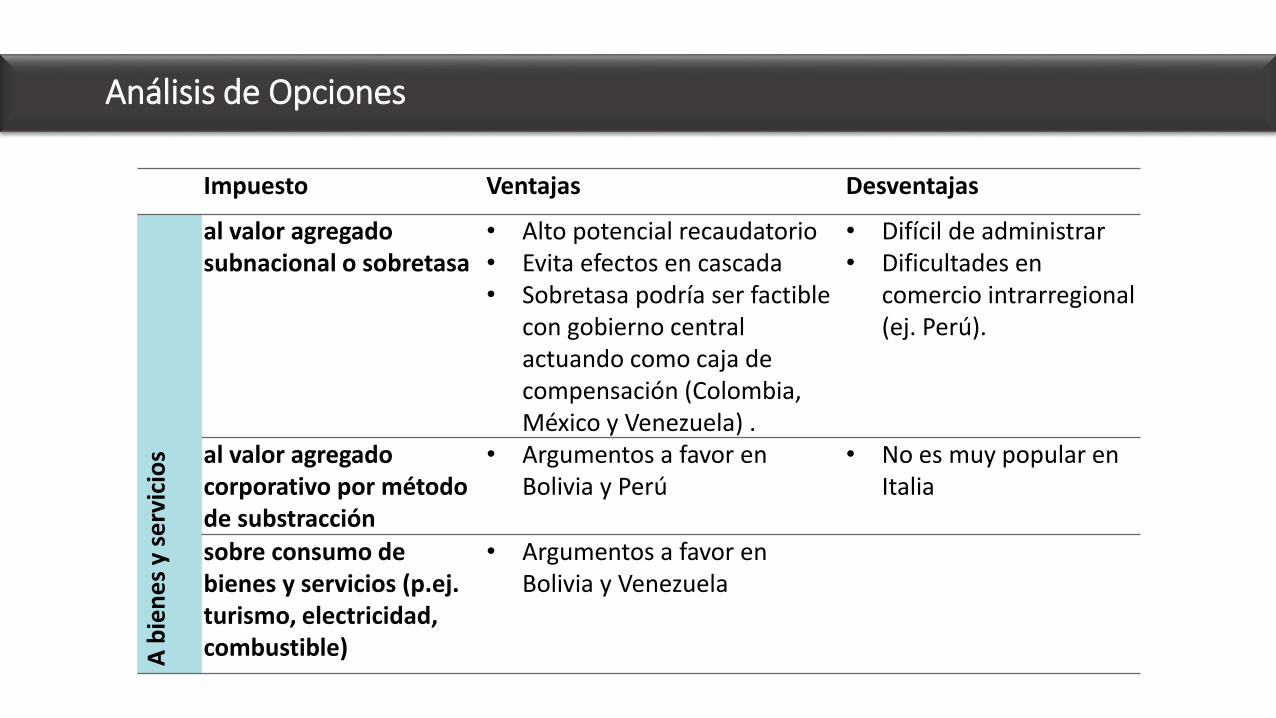

Análisis de Opciones

Impuesto Ventajas DesventajasA

bie

ne

s y

serv

icio

s

al valor agregado subnacional o sobretasa

• Alto potencial recaudatorio • Evita efectos en cascada• Sobretasa podría ser factible

con gobierno central actuando como caja de compensación (Colombia, México y Venezuela) .

• Difícil de administrar• Dificultades en

comercio intrarregional (ej. Perú).

al valor agregado corporativo por método de substracción

• Argumentos a favor en Bolivia y Perú

• No es muy popular en Italia

sobre consumo de bienes y servicios (p.ej. turismo, electricidad, combustible)

• Argumentos a favor en Bolivia y Venezuela

Análisis de Opciones

Impuesto Ventajas DesventajasA

bie

ne

s y

serv

icio

sa la propiedad, mejoras y valorizaciones, transacciones financieras, de timbres o estampillas, nómina

• Relativamente productivo y fácil de administrar

• podrían ser una barrera al empleo, en productividad del trabajo y producción

Eco

lógi

cos

a los contaminantes y tasa de congestión

• Efectos negativos sobre el medio ambiente están localizados

• Reducen externalidades negativas

Otr

os

Cargos y tarifas • Se ajustan al principio de beneficio

• Son en gran parte no exportables

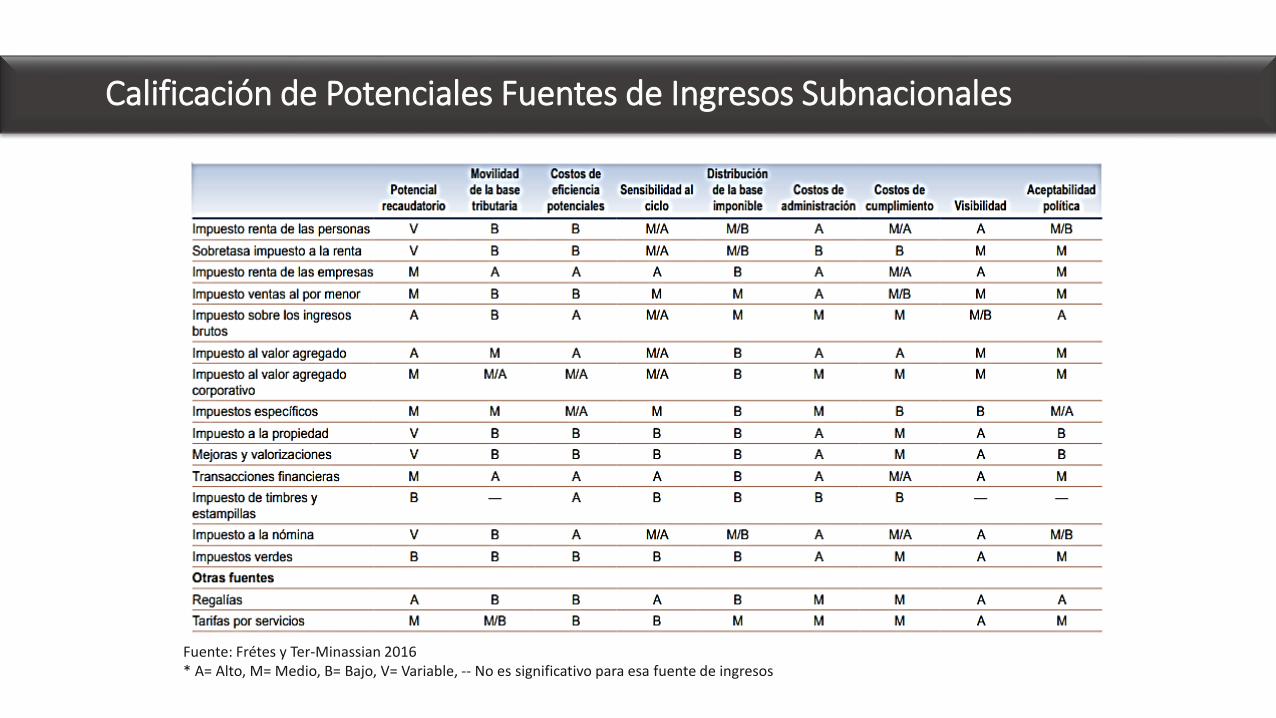

Calificación de Potenciales Fuentes de Ingresos Subnacionales

Fuente: Frétes y Ter-Minassian 2016* A= Alto, M= Medio, B= Bajo, V= Variable, -- No es significativo para esa fuente de ingresos

Índice 3Casos en América Latina

Perú

Dinámica de ingresos

• Dificultad de recaudación por distribución de bases tributarias

• Falta capacidad administrativa y reticencia a asumir costos económicos y políticos

• Alta dependencia de transferencias y distorsiones por “revenue sharing”

• GR carecen de instrumentos fiscales

Sugerencias para GI

• Sobretasa a IR personal u otros impuestos al consumo

• Sobretasa al impuestos a la propiedad

• Nuevos impuestos regionales:

• Ingresos de empresas que se benefician de servicios públicos

• Impuestos sobre servicios públicos

• Impuestos verdes

Detalle

• Alta descentralización de gastos y mínima de ingresos

Perú

Evaluación comparativa de potenciales asideros tributarios para gobiernos intermedios

Criterios Impuesto Viabilidad Pros y Contras

Potencial recaudatorio

Sobretasa IVA o ventas de negocios

• Difícil de administrar y podría fomentar competencia fiscal.

Elasticidad bases tributarias

Rentas de capital y compañías (bases móviles)

• Distorsiona ubicación de empresas y decisiones productivas

Costos administrativos

a la propiedad raíz • Menor costo en impuestos compartidos con gobierno central. Se puede encargar cobranza y fiscalización.

• Coparticipación de impuestos municipales podría ayudar en eficiencia, pero perjudicar la autonomía municipal

Cumplimiento a la renta y patrimonio

basados en consumo

Aceptabilidad política

Aumento de impuestos

• Coparticipación de BT con GC podría ser factible, pero resistida por GC.• Nuevos impuestos sobre electricidad, servicio telefónico o contaminación

puede ser atractivo pero podría incrementar disparidades.

Colombia

21

Dinámica de ingresos

• Gobiernos municipales han duplicado ingresos.

• Departamentos ingresos mínimos

Detalle

• Diferencias en bases tributarias:

• Municipios: dinámicas y en crecimiento

• Departamentos: inelástica

Sugerencias para GI

• Sobretasa al IVA nacional y/o impuesto a ventas minoristas con autonomía

• Sobretasa a IR de personas y empresas

• Estrategia para municipios: capacidad administrativa y actualización de bases tributarias

Pros y contras

• Importante potencial de recaudación de ingresos

• Bases dinámicas

• No se requiere nueva estructura administrativa

• Varían con el ciclo económico

Bolivia

Alternativas

• Compartir bases de impuestos a los bienes inmuebles y vehículos entre municipios y prefecturas

• Centralización de la administración del impuesto a la propiedad a nivel de departamento

• Impuesto al turismo

• Impuesto al consumo de gasolina y diésel

• Impuesto al consumo de electricidad

• Impuesto a la renta de las personas

• Impuesto a las ventas al por menor

• Impuestos ambientales. BI vagamente definida.

Dinámica de ingresos

• Ingresos propios 2% de los totales

• No tiene poder discrecional para determinar ingresos

• Fuentes de ingresos dependientes de recursos naturales altamente cíclicos

• Asignaciones altamente desiguales.

• No tienen poder discrecional para determinar ingresos.

Conclusiones

• Los gobiernos subnacionales de América Latina están lejos de agotar su potencial recaudatorio.

• Impuestos a la Renta: Pueden generar desigualdades horizontales por diferencias en las características socioeconómicas de cada región.

• Impuestos al Consumo: La factibilidad difiere entre países dependiendo del contexto.

• Impuestos Específicos: En Bolivia y Venezuela se consideran impuestos sobre el turismo, electricidad y combustibles. En Perú se analiza la adopción de impuestos subnacionales ambientales verdes y tarifas por servicios

• Fortalecimiento de capacidades en gobiernos subnacionales

• Invertir en sistemas de información

• Evitar erosión de la base tributaria a través de exenciones

• Subir tasas legales hasta el límite superior de los rangos permitidos

• Reforzar la fiscalización

• Generar incentivos adecuados para explotar potencial recaudatorio de los gobiernos subnacionales

• Transferencias intergubernamentales no discrecionales

• Restricciones de crédito y endeudamiento adecuadas

• Transparencia de las operaciones presupuestarias subnacionales

Conclusiones

Índice

¿Cuáles son los avances en la Descentralización Fiscal en América Latina?

¿Qué están haciendo los gobiernos subnacionales para incrementar sus ingresos propios?

¿Cuáles son los retos en Ecuador y cómo se puede aprovechar la revolución digital?

1

2

3

Modelo de Descentralización

• Establece claras asignaciones de funcionesde gasto para los cuatro niveles de gobierno.

• Establece la transferencia obligatoria yprogresiva de las competencias y losmecanismos institucionales para hacerlo.

• Define los criterios para la transferencia derecursos hacia los gobiernos autónomosdescentralizados.

• Sistema vial de ámbito provincial, que no incluya las zonas urbanas.

• Obras en cuencas y micro cuencas

• La gestión ambiental provincial

• Actividad agropecuaria y riego

• Fomento actividades productivas

Competencias de los GAD Provinciales

Transferencias a favor de los

GAD

Asignación del Presupuesto

21% Ingresos Permanentes

10% Ingresos no permanentes

Competencias y Recursos

Compartidos

Financiamiento competencias

descentralizadas

Compensación por explotación

de recursos naturales

Modelo de Transferencias - Ecuador

27%24 provincias

67%221 municipios

6%816 parroquias

Explotación de petróleo

Generación energía hidroeléctrica

Monto A

Monto B

Modelo de Transferencias - Ecuador

Transferencias con objetivo de igualación

Monto A

Monto B

Fórmula de reparto:

Tamaño de población: 6%Densidad Poblacional: 14%Pobreza por NBI: 26%Mejora en niveles de vida: 20%

Esfuerzo fiscal: 10%Esfuerzo administrativo: 6%Cumplimiento de metas: 20%

Monto igual al entregado en el año 2010

GAD podrá financiar máx. 30% de gastos permanentes y mínimo 70% de no permanentes.

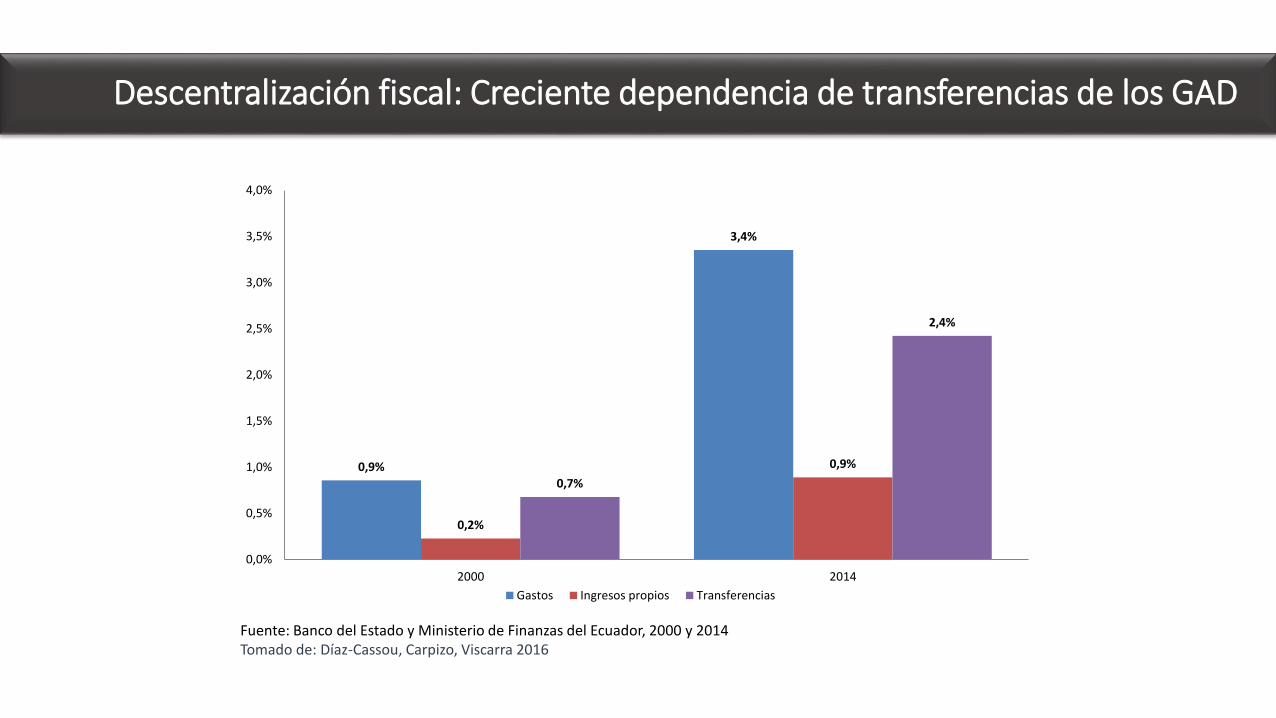

Fuente: Banco del Estado y Ministerio de Finanzas del Ecuador, 2000 y 2014Tomado de: Díaz-Cassou, Carpizo, Viscarra 2016

0,9%

3,4%

0,2%

0,9%

0,7%

2,4%

0,0%

0,5%

1,0%

1,5%

2,0%

2,5%

3,0%

3,5%

4,0%

2000 2014

Gastos Ingresos propios Transferencias

Descentralización fiscal: Creciente dependencia de transferencias de los GAD

Descentralización fiscal: Composición de transferencias de los GAD

Fuente: Banco del Estado y Ministerio de Finanzas del EcuadorTomado de: Díaz-Cassou, Carpizo, Viscarra 2016

93% 93% 92% 93%

75%71%

62% 59%

6%11%

18% 26%

11% 12% 15%13%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

2007 2008 2009 2010 2011 2012 2013 2014

Monto A Monto B Competencias Leyes 010 y 047

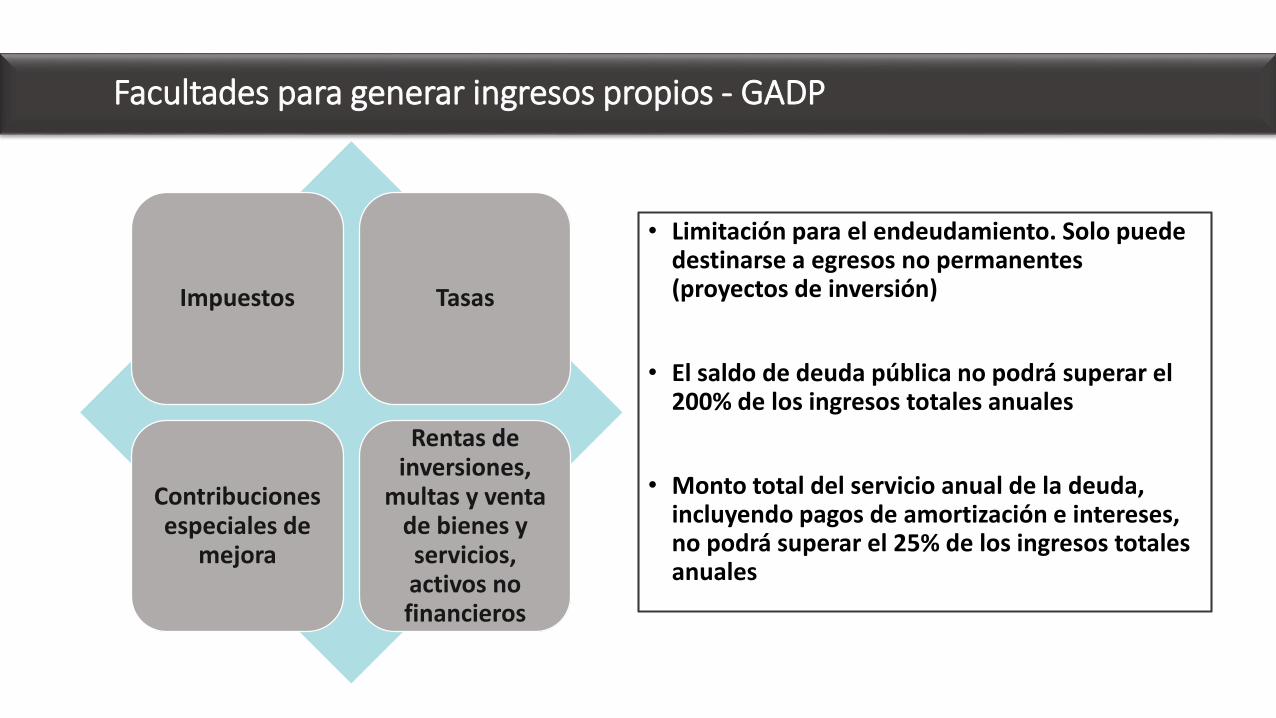

Impuestos Tasas

Contribuciones especiales de

mejora

Rentas de inversiones,

multas y venta de bienes y servicios, activos no financieros

Facultades para generar ingresos propios - GADP

• Limitación para el endeudamiento. Solo puede destinarse a egresos no permanentes (proyectos de inversión)

• El saldo de deuda pública no podrá superar el 200% de los ingresos totales anuales

• Monto total del servicio anual de la deuda, incluyendo pagos de amortización e intereses, no podrá superar el 25% de los ingresos totales anuales

Composición de los Ingresos Públicos de los GAD, 2000-2014 (millones USD)

Fuente: Ministerio de Finanzas y Banco de Desarrollo del EcuadorTomado de: Díaz-Cassou, Carpizo, Viscarra 2016

• Dependencia de transferencias intergubernamentales 78% del total en 2014

• Participación de ingresos propios 22.4% en 2000. Disminuyó a 21.5% en 2014

Autosuficiencia Operativa GAD

Fuente: Ministerio de Finanzas y Banco de Desarrollo del EcuadorTomado de: Díaz-Cassou, Carpizo, Viscarra 2016

• Los ingresos propios de los GAD alcanzan a cubrir el 12% del gasto corriente y el 21.6% del gasto de personal.

• En la Sierra cubren el 21.1% y 37.4%. 2.8% y el 4.9% en el Oriente y 6.1% y el 11.6% en la Costa.

• Las diferencias se explican por los ingresos de peajes de algunas provincias de la Sierra.

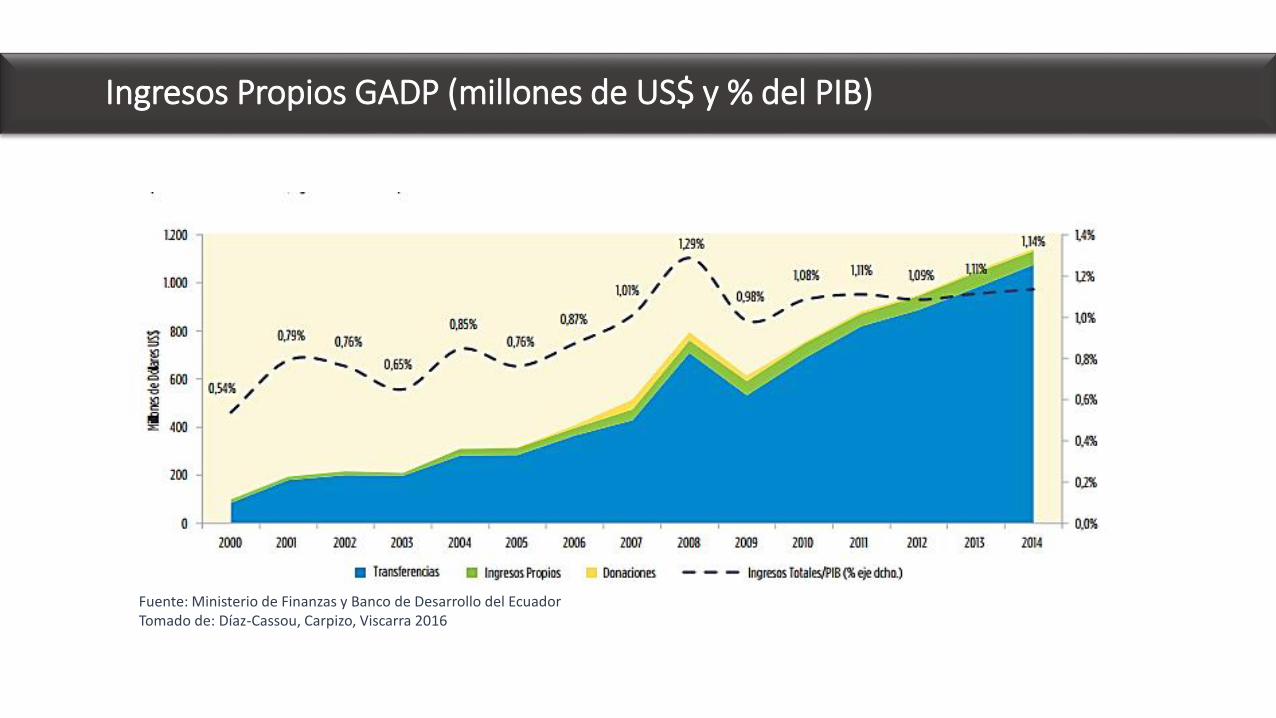

Ingresos Propios GADP (millones de US$ y % del PIB)

Fuente: Ministerio de Finanzas y Banco de Desarrollo del EcuadorTomado de: Díaz-Cassou, Carpizo, Viscarra 2016

Ingresos Propios Provinciales, 2000-2014 (millones de US$ y % del PIB)

Fuente: Ministerio de Finanzas y Banco de Desarrollo del EcuadorTomado de: Díaz-Cassou, Carpizo, Viscarra 2016

• Ingresos propios aumentaron entre 2000 y 2014 7% en términos reales.

• Las tasas y contribuciones pasaron de aportar el 1% de IP a 70%

• Las rentas de inversiones y multas aportaron 11%, impuestos (7%) y venta de bienes y servicios (3%)

Participación de Ingresos Propios de los Ingresos Totales, 2000-2014. (% de Ingresos Totales)

Fuente: Ministerio de Finanzas y Banco de Desarrollo del EcuadorTomado de: Díaz-Cassou, Carpizo, Viscarra 2016

• El ratio IP/IT de las provincias de la Sierra (9%) supera el de Costa y Oriente (2% y 1%)

• Las provincias de la Sierra perciben peajes. Las provincias amazónicas carecen de ellos. Son menos relevantes en la Costa.

• En el Oriente, las transferencias son muy superiores por la compensación por la explotación de crudo

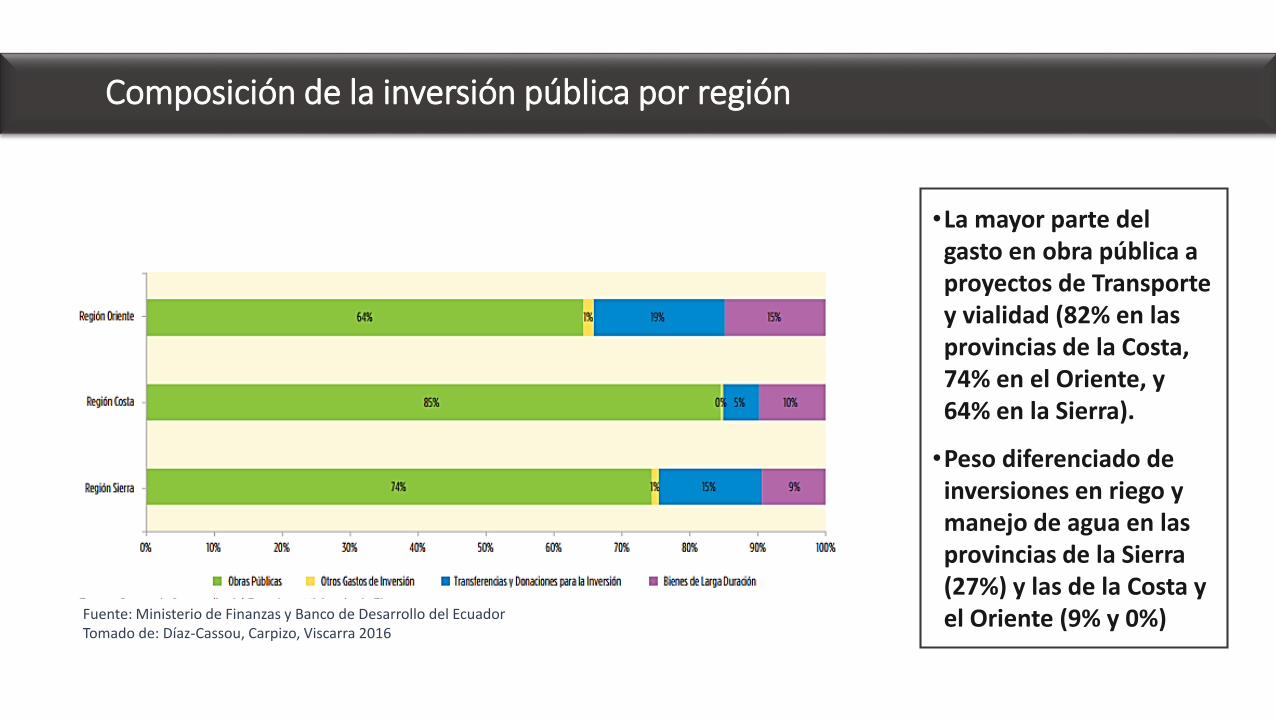

Composición de la inversión pública por región

Fuente: Ministerio de Finanzas y Banco de Desarrollo del EcuadorTomado de: Díaz-Cassou, Carpizo, Viscarra 2016

•La mayor parte del gasto en obra pública a proyectos de Transporte y vialidad (82% en las provincias de la Costa, 74% en el Oriente, y 64% en la Sierra).

•Peso diferenciado de inversiones en riego y manejo de agua en las provincias de la Sierra (27%) y las de la Costa y el Oriente (9% y 0%)

Composición de la obra pública por región, 2014

Fuente: Ministerio de Finanzas y Banco de Desarrollo del EcuadorTomado de: Díaz-Cassou, Carpizo, Viscarra 2016

• Presupuestos provinciales altamente sensibles a variaciones de transferencias intergubernamentales y baja autonomía operativa.

• Los GADP no cuentan con información de pasivos tributarios: registro de contribuyentes es administrado por los GADM.

• La acumulación de atrasos tributarios es uno de los factores que afecta la recaudación y mina la ejecución presupuestaria

Conclusiones

Recomendaciones

Normalización de Ingresos

Esfuerzo Administrativo

Nuevos Asideros Tributarios

Composición de Ingresos Propios Provinciales por tipo región 2000-2014, y región 2014

• Mayor potencial recaudatorio del impuesto de alcabalas en provincias de la Sierra: mayor valor de las transacciones inmobiliarias

• El 8% por venta de bienes y servicios en la Costa se explica por servicios de riego en El Oro y Los Ríos (60% del total)

Normalización de Ingresos

Fuente: Ministerio de Finanzas y Banco de Desarrollo del EcuadorTomado de: Díaz-Cassou, Carpizo, Viscarra 2016

• Tres GADP cobran por peaje y 1 por concesión vial

• Peajes es lo más relevante. Se debería impulsar el cobro de peajes en otras provincias.

Composición de tasas y contribuciones por región, 2014

Normalización de Ingresos

16%

8%

61%

8%

Recaudación por venta de bienes y servicios

Agropecuarios y forestales

Industriales

De oficina, didácticos y publicaciones

Instrumental medico, insumos medicos ymedicinasOtras ventas de productos y materiales

Agua de riego

Energía eléctrica

Espectáculos públicos

Otros servicios técnicos y especializados

Fuente: CONGOPE 2016

• Solo 2 provincias de la costa cobran por el agua de riego que representa el 61% del total de los ingresos por concepto de venta de servicios

• 6 GADP reciben ingresos por bienes agropecuarios e industriales (16% del total

• 1 GADP por energía eléctrica y 2 por espectáculos públicos

$-

$0,20

$0,40

$0,60

$0,80

$1,00

$1,20

$1,40

$1,60

$1,80

$2,00

P1 P2 P3 P4 P5 P6 P7 P8 P9 P10 P11 P12 P13 P14 P15 P16 P17 P18 P19 P20 P21 P22

Impuesto por alcabalas (Términos per cápita)

Normalizacion de Ingresos

Fuente: CONGOPE 2016

Tipo de tasa y contribuciónPotencial

recaudatorio%IP total

# provincias

Región

Peaje Alto 57.7% 3 Sierra

Contribución especial de mejoras viales

Alto 13.5% 7 Sierra y Costa

Rodaje de vehículos motorizados Alto 12.5% 1 Azuay

Especies Fiscales Bajo 7.8% 17 Sierra, Costa y Amazonía

Concesiones viales Alto 2.9% 1 GuayasPermisos, licencias y patentes Bajo 2.2% 9 Sierra y CostaFiscalización de Obras Medio 1.2% 1 PichinchaPrestación de servicios Medio 0.4% 6 Sierra

Venta de Bases Bajo 0.3% 9 Amazonía. Pocos Sierra y Costa

Acceso a lugares públicos Bajo 0.1% 2 AmazoníaOtras Bajo 1.40%

TOTAL 100.0%

Análisis de Opciones – Ecuador: Normalización de Ingresos

15%

12%

22%

47%

Inversiones y multas

RENTAS DE INVERSIONES

ARRENDAMIENTO DE BIENES

INTERESES POR MORA

MULTA (INFRACCIÓN A ORDENANZASPROVINCIALES)

MULTA (INCUMPLIMIENTO DECONTRATOS

OTRAS MULTAS

• Representan alrededor del 11% del total de IP

• Solo 4 provincias de la sierra rentabilizan inversiones

• Solo 4 provincias de la sierra están cobrando intereses por mora

Esfuerzo Administrativo

Fuente: CONGOPE 2016

Esfuerzo Administrativo

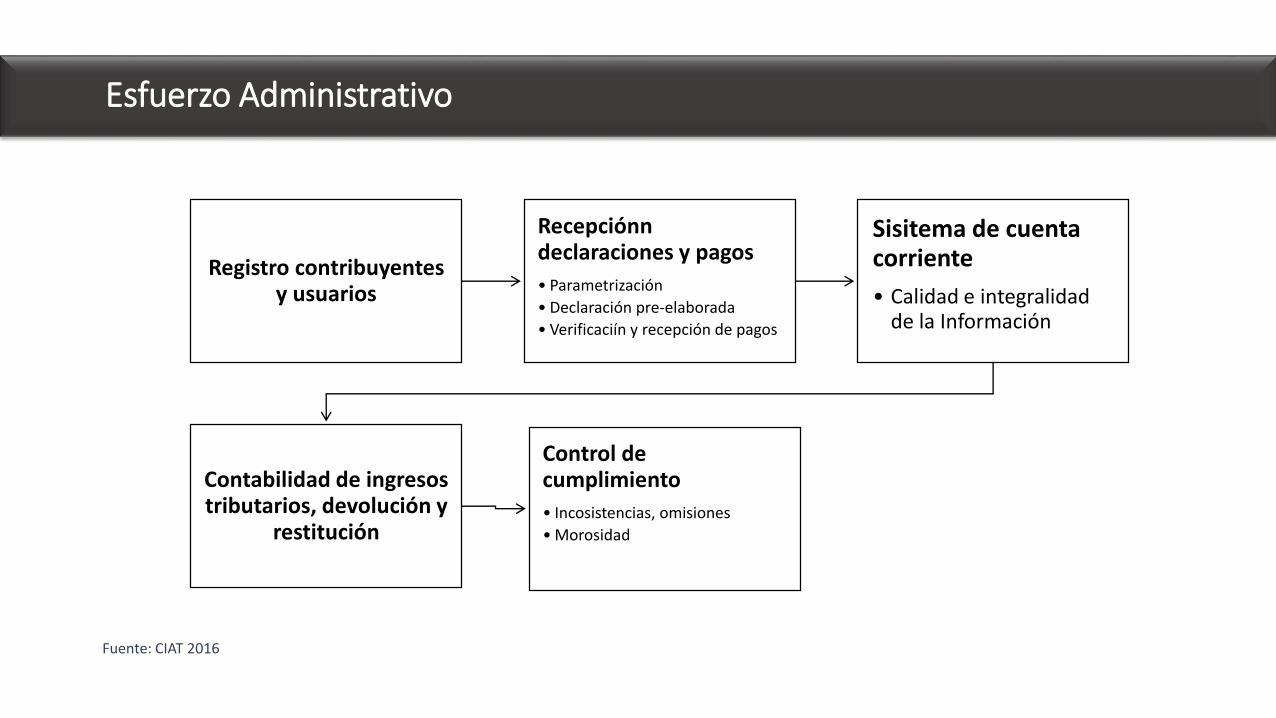

Fuente: CIAT 2016

Registro contribuyentesy usuarios

Recepciónndeclaraciones y pagos

• Parametrización

• Declaración pre-elaborada

• Verificaciín y recepción de pagos

Sisitema de cuentacorriente

• Calidad e integralidadde la Información

Contabilidad de ingresostributarios, devolución y

restitución

Control de cumplimiento

• Incosistencias, omisiones

• Morosidad

Esfuerzo Administrativo

Fuente: CIAT 2016

Registro contribuyentesy usuarios

• Mantenimineto y actualización

Recepción declaracionesy pagos

• Parametrización

• Declaración pre-elaborada

• Verificación y recepción de pagos/modalidades

Sistema de cuentacorriente

• Calidad e integralidad de la Información

Contabilidad de ingresos tributarios,

devolución y restitución

Control de cumplimiento

• Incosistencias, omisiones

• Morosidad

Cobranzas

• Persuasivo

• Coativo

• Mixto

• Mejorar sistemas de información y generar convenios con GADM y otras entidades para compartir bases de datos.

• Fortalecer procedimientos administrativos para mejorar la recaudación de tasas y contribuciones.

• Realizar un análisis de impacto regulatorio para identificar las tasas, contribuciones o multas que pueden generar nuevos ingresos propios

• Mecanismos de difusión, información y capacitación a contribuyentes respecto de sus obligaciones tributarias

Esfuerzo Administrativo

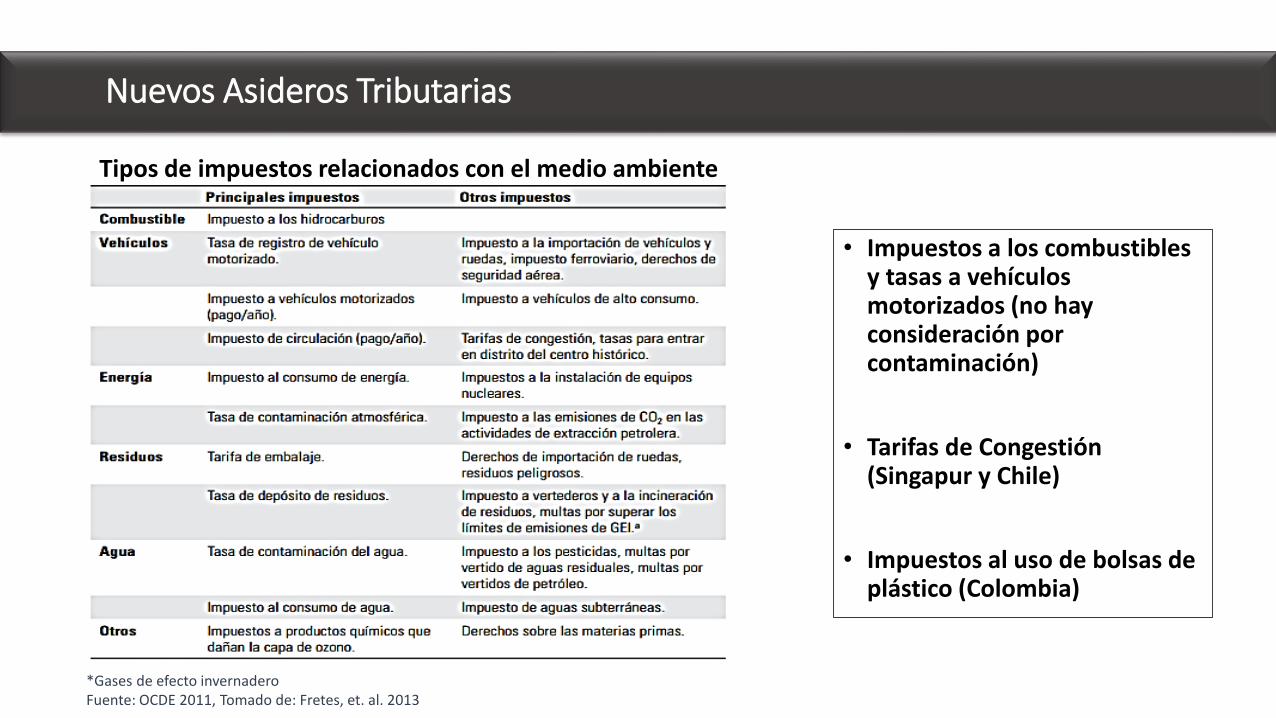

• Impuestos a los combustibles y tasas a vehículos motorizados (no hay consideración por contaminación)

• Tarifas de Congestión (Singapur y Chile)

• Impuestos al uso de bolsas de plástico (Colombia)

Nuevos Asideros Tributarias

Tipos de impuestos relacionados con el medio ambiente

*Gases de efecto invernaderoFuente: OCDE 2011, Tomado de: Fretes, et. al. 2013

Análisis de Opciones – Ecuador: Nuevos Asideros Tributarios

Impuesto Viabilidad

A la

re

nta

Sobretasa al impuesto a

la rentaBaja

a la renta corporativa Media

A b

ien

es

y

serv

icio

s

a las ventas al por

menorBaja

al valor agregado Media - Baja

sobre consumo de

bienes y servicios Media

Nu

evas

A los contaminantes y

tasa de congestión Alto

• Inteligencia Fiscal Tributaria Digital

• Digitalización ofrece oportunidades para mejorar la fiscalización, mayor acceso a información de impuestos (factura electrónica o declaraciones de renta pre llenadas).

• Nuevas políticas tributarias

• Evitar reducciones en recaudación debido a la nueva economía digital (Ej. impuestos sobre comunicaciones por teléfono con uso de Whatsapp)

• Nivelación de condiciones para la competencia (Uber)

• Tasas sobre importación de servicios digitales (Impuesto de Brasil a Netflix) y valor agregado digital.

• Blockchain y nuevas plataformas transaccionales

• Conectar firmas y personas y pago de impuestos para eliminar intermediarios y recaudar impuestos automáticamente (ej. Estonia y Finlandia)

Nueva Economía Digital

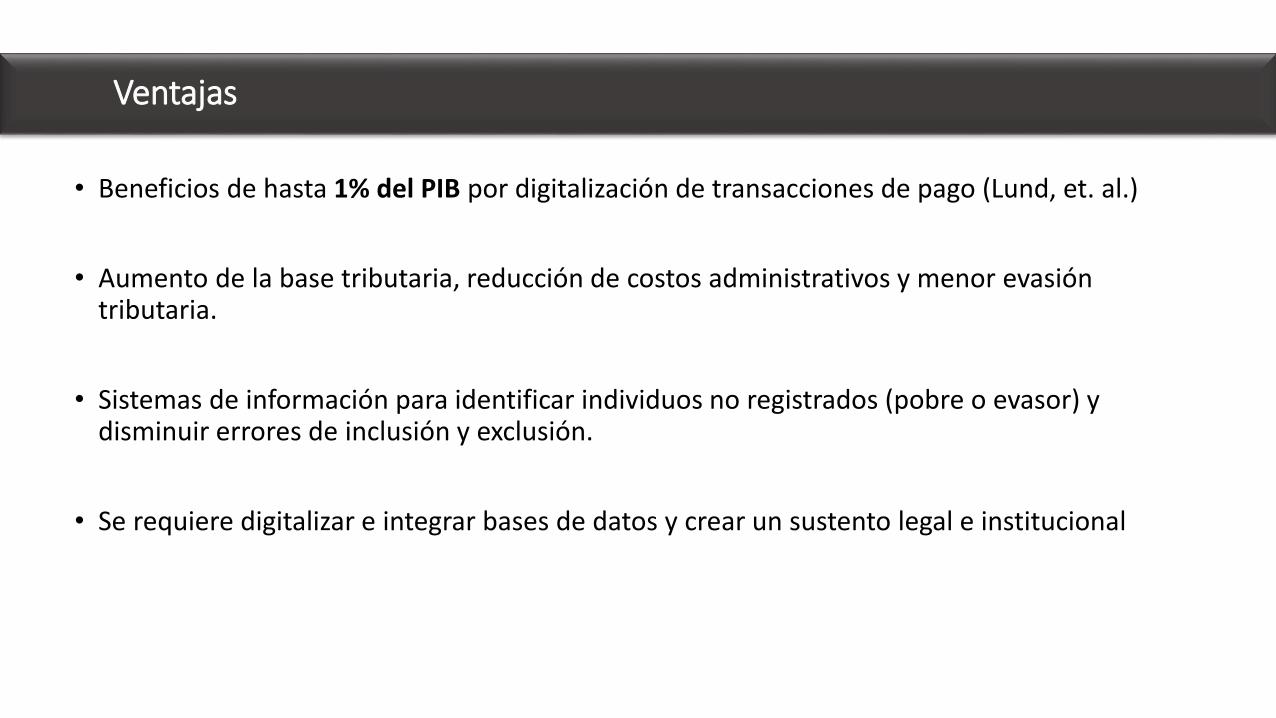

• Beneficios de hasta 1% del PIB por digitalización de transacciones de pago (Lund, et. al.)

• Aumento de la base tributaria, reducción de costos administrativos y menor evasión tributaria.

• Sistemas de información para identificar individuos no registrados (pobre o evasor) y disminuir errores de inclusión y exclusión.

• Se requiere digitalizar e integrar bases de datos y crear un sustento legal e institucional

Ventajas