GALICIA CALIDADE, S.A. EJERCICIO 1997...“Galicia Calidade”, registrada y propiedad de la...

29

1 GALICIA CALIDADE, S.A. EJERCICIO 1997 INFORME DE FISCALIZACIÓN DEL CONSELLO DE CONTAS DE GALICIA

Transcript of GALICIA CALIDADE, S.A. EJERCICIO 1997...“Galicia Calidade”, registrada y propiedad de la...

1

GALICIA CALIDADE, S.A. EJERCICIO 1997

INFORME DE FISCALIZACIÓN DEL CONSELLO DE CONTAS DE GALICIA

2

3

CONTENIDO DEL INFORME PÁGINA 1.- INFORME DE FISCALIZACIÓN ELABORADO POR EL CONSELLO DE CONTAS DE GALICIA CORRESPONDIENTE A LAS CUENTAS ANUALES ADJUNTAS...................................................................................... 5 2.- CUENTAS ANUALES DEL EJERCICIO 1997 CORREGIDAS CON LOS AJUSTES Y RECLASIFICACIONES PROPUESTOS POR EL CONSELLO DE CONTAS................................................................................... 19 3.- MEMORANDUM DE RECOMENDACIONES......................................... 23 4.- ALEGACIONES FORMULADAS POR GALICIA CALIDADE, S.A. AL INFORME DE FISCALIZACIÓN CORRESPONDIENTE AL EJERCICIO 1997 31 5.- RÉPLICAS DEL CONSELLO DE CONTAS A LAS ALEGACIONES FORMU- LADAS POR GALICIA CALIDADE, S.A. AL INFORME DE FISCALIZA- CIÓN CORRESPONDIENTE AL EJERCIO 1997........................................ 49 6.- CUENTAS ANUALES FORMULADAS POR GALICIA CALIDADE, S.A. CORRESPONDIENTES AL EJERCICIO ANUAL TERMINADO EL 31.12.97... 55

4

5

1.- INFORME DE FISCALIZACIÓN ELABORADO POR EL CONSELLO DE CONTAS DE GALICIA CORRESPONDIENTE A LAS CUENTAS ANUALES ADJUNTAS.

6

7

CONTENIDO DE ESTE INFORME PÁGINA I. INTRODUCCIÓN

A. Antecedentes de la fiscalización.......................................... 9 B. Naturaleza y funciones de Galicia Calidade, S.A..................... 9

II. PROGRAMA DE ACTUACIÓN, INVERSIONES Y FINANCIACIÓN 9 III. ACTIVIDAD DE LA SOCIEDAD A. Antecedentes.................................................................... 10 B. Obtención de la licencia de uso............................................. 10 C. Empresas usuarias de la marca Galicia Calidade....................... 11 IV. ANÁLISIS DEL ÁREA DE GASTOS A. Personal......................................................................... 11 B. Contratación de bienes y servicios......................................... 11 V. REVISIÓN ECONÓMICO FINANCIERA...................................... 13 VI. CONCLUSIONES.................................................................... 17

9

I. INTRODUCCIÓN A. Antecedentes de la fiscalización 1.1. La sección de fiscalización del Consello de Contas, por acuerdo del 13 julio de 1998, autorizó la fiscalización de la sociedad Galicia Calidade, S.A. del ejercicio 1997, ratificada posteriormente por el Pleno del Consello en reunión celebrada el 23.12.98. B. Naturaleza y funciones de Galicia Calidade, S.A. 1.2. Galicia Calidade, S.A. es una sociedad pública autonómica de las reguladas en el artículo 12.1.a) de la Ley 11/92, del 7 de octubre, de Régimen Financiero y Presupuestario de Galicia, con la finalidad de gestionar y autorizar el uso de la marca “Galicia Calidade”, registrada y propiedad de la Consellería de Industria e Comercio. La sociedad fue creada por Decreto 382/1994, del 15 de diciembre, del Consejo de la Xunta, y se constituyó por escritura pública otorgada el 17 de julio de 1995. Su capital social es de 50.000.000 de pesetas, suscrito y desembolsado íntegramente por la Xunta de Galicia. 1.3. Aunque en los estatutos se fija el domicilio social en la planta 4ª del edificio nº5 del complejo administrativo de San Caetano, dependencias que ocupa la Consellería de Industria e Comercio, la sociedad desarrolla actualmente su actividad en el polígono de Fontiñas, edificio Área Central, local 31-M, 1ª planta, en Santiago de Compostela. El objeto social de Galicia Calidade, S.A. es la gestión y administración en general de la marca “Galicia Calidade”, y en particular otorgar las licencias de marca ejerciendo medidas de control eficaces sobre la naturaleza, calidad y características de los productos y servicios elaborados o distribuidos al amparo de la misma. 1.4. Los órganos de goberno de la sociedad son: la Junta general de accionistas y el Consejo de administración.

El Consejo de administración está integrado por cinco miembros, representantes de cuatro centros gestores independientes. Presidente:

- Director Xeral de Comercio e Consumo de la Xunta de Galicia.

Vocales:

- representante de la Consellería de Industria e Comercio - representante de Agricultura, Gandería e Montes - representante de Pesca, Marisqueo e Acuicultura - representante del Instituto Galego de Promoción Económica (IGAPE).

Asistidos por un secretario, que será elegido por el consejo a propuesta del presidente, debiendo ser licenciado en Derecho. II. PROGRAMA DE ACTUACIÓN, INVERSIONES Y FINANCIACIÓN. 2.1. La Ley 11/92, del 7 de octubre, de Régimen Financiero y Presupuestario de Galicia, en su artículo 83, obliga a las sociedades públicas a elaborar anualmente un programa de actuación, inversiones y financiación (PAIF) en el que se mostrará la planificación general de su actividad, fijando objetivos a medio plazo, así como los del propio ejercicio. También se indica que deberá contener un presupuesto de explotación y de capital donde se detallen las inversiones a realizar, así como su fuente de financiación. Por último, se deberán exponer los objetivos a alcanzar en un marco plurianual y las características básicas de su actividad económica. 2.2. En el ejercicio fiscalizado, la sociedad no presenta el preceptivo programa de actuación (PAIF), limitándose a elaborar un presupuesto, aprobado por el consejo de administración en reunión del 18.02.97, claramente insuficiente por

10

cuanto, y según los datos facilitados por la propia entidad, presentan cuantiosas desviaciones al alza. En efecto:

PRESUPUESTADO --------------------------

EJECUTADO ---------------------

Ingresos Gastos Diferencia:

50.250.00050.250.000--------------

0

88.182.58399.913.626

----------------(11.731.043)

Es decir, que partiendo de un presupuesto nivelado, se liquida con un déficit de 11.731.043 pesetas, importe global que será matizado en los ajustes que se proponen en este informe. Es necesario señalar que las diferencias más significativas se deben a aumentos experimentados en los siguientes conceptos: Ingresos.

PRESUPUESTADO

------------------------- EJECUTADO

---------------------Ingresos por actividad Convenio Consellería Industria

-- --

16.549.45021.000.000

Gastos.

PRESUPUESTADO

-------------------------- EJECUTADO

--------------------- Estudios y trabajos técnicos 6.000.000 63.557.440

III. ACTIVIDAD DE LA SOCIEDAD. A. Antecedentes. Galicia Calidade, S.A. se crea por voluntad de la Xunta de Galicia, y en particular de la Consellería de Industria e Comercio, para dar continuidad a las campañas institucionales nacidas en 1991 de promoción de productos gallegos. El objetivo de Galicia Calidade, S.A. es actuar como garantía de productos o servicios que el empresario ya acreditado lance al mercado. Es decir, la sociedad lo que pretende es indicar, prometer y dar confianza a los consumidores de que el producto o servicio cubierto por ella reúne unas características y un determinado nivel de calidad que viene garantizado por el control que al efecto lleva a cabo la Administración, ya sea de manera directa o indirecta.

B. Obtención de la licencia de uso. Para que una empresa pueda obtener la licencia de uso de la marca de “Galicia Calidade”, precisa recorrer el proceso siguiente: b.1. Efectuar solicitud ante la Dirección Xeral de Comercio e Consumo, acompañada de documentación básica administrativa de la empresa solicitante. b.2. Memoria descriptiva con el siguiente contenido: características de la empresa y su proceso de fabricación; productos a los cuales quiere aplicar la marca; certificación de la oficina española de patentes que acredite la concesión de la marca del producto al cual se aplicará; situación de las instalaciones, procedencia y cantidad de las materias primas que se emplean en su fabricación, capacidad de mercado, infraestructura disponible en la empresa para realizar controles, así como el programa de ensayos y comprobaciones existentes. Por último, en tal memoria se describirá el modo en el que se va a usar la marca complementaria, y en particular su localización en etiquetas, envases u otro medio de presentación del producto. Una vez vista la solicitud y estudiada la memoria, si se cree conveniente la autorización de uso de la marca, se elaborará un pliego de condiciones al que debe someterse el producto o servicio al que se quiere aplicar la marca de garantía. El peticionario podrá hacer cuantas consideraciones estime pertinentes sobre el contenido de la propuesta para proceder a su estudio y valoración antes de formular el definitivo pliego de condiciones. Una vez aceptado por el solicitante, la Dirección Xeral de Comercio e Consumo otorgará la correspondiente autorización con una duración inicial de un año, que podrá renovarse tras acuerdo de las partes, estableciendo las nuevas condiciones del eventual contrato.

11

La tarifa anual a satisfacer se nutre de un fijo en función del tramo de facturación en el que se encuentre la empresa al que se adiciona un porcentaje de su facturación real del producto. El cuadro de tarifación, aprobado el 17.06.97, es el siguiente:

FACTURACIÓN

POR PRODUCTO ------------------------------------

FIJO A PAGAR --------------------------

PORCENTAJE SOBRE

FACTURACIÓN -----------------------

De 0 a 1.000 millones De 1.000 a 2.000 millones De 2.000 a 5.000 millones De 5.000 a 10.000 millones De 10.000 a 50.000 millones Más de 50.000 millones

200.000 ptas. 300.000 ptas. 500.000 ptas.

2.500.000 ptas. 7.500.000 ptas.

17.500.000 ptas.

0,14 0,13 0,12 0,08 0,03 0,01

C. Empresas usuarias de la marca Galicia Calidade. Desde el 10 de julio de 1996, en el que Galicia Calidade, S.A. inicia su captación de empresas visitando “Hijos de Rivera, S.A.”, hasta final de año, del total de 15 empresas visitadas, fueron seis las solicitantes a las cuales se les otorgó la licencia de uso de la marca, mientras que las nueve restantes no mostraron interés por unirse al proyecto de forma inmediata. Las empresas que gozaron de licencia en el ejercicio 1997 la obtuvieron el 03.07.97, y fueron las siguientes: Jesús Alonso, S.A., (Jealsa), para conservas comercializadas bajo la marca comercial “Rianxeira”; Cooperativas Ourensanas S.C.L., Coren, para el pollo de corral; Hijos de Rivera, S.A., para cerveza “Estrella Galicia - Especial”; Leyma, alimentos de Galicia, S.A., para leche semidesnatada, desnatada y enriquecida; Productos Koala, S.A., para material eléctrico; Citroën Hispania, S.A., para Citroën Berlingo. IV. ANÁLISIS DEL ÁREA DE GASTOS. A. Persoal. El artículo 24 de los estatutos de la sociedad faculta al presidente para proponer al consejo de

administración el nombramiento del director-gerente, así como nombrar al resto del personal. Según acuerdo de 12.03.96 el puesto es ocupado desde el inicio de las actividades por la actual directora-gerente. En fecha 01.04.96 se contrata un ingeniero agrónomo, como apoyo a la dirección-gerencia, desempeñando a la vez funciones administrativas. En abril de 1997 causa alta una administrativa, pasando el ingeniero agrónomo a desempeñar funciones técnicas. El 27.11.97 ingresa en la sociedad un director técnico comercial, que situado entre la directora-gerente y el técnico se ocupa de las relaciones con las empresas a las que se les otorga la marca de garantía, que causaría baja el 08.01.98 durante el período de prueba. En la selección de la directora-gerente, elegida a propuesta del presidente de la sociedad, no se justifica el respeto a los principios de igualdad, mérito y capacidad, especialmente necesarios para la cobertura de un puesto que entendemos requiere un conocimiento singular de la realidad económico-social de Galicia y del tejido industrial gallego. En el ejercicio auditado, el importe satisfecho en concepto de dietas por asistencia a los consejeros fue de 2.480.000 pesetas, cuantía que supone el 13% de los gastos de personal, resultado de las diez reuniones del consejo de administración. B. Contratación de bienes y servicios. Desde su puesta en marcha, se efectuaron acciones en materia de comunicación y publicidad que, independientemente del análisis realizado en la revisión económico-financiera de este informe, detallamos a continuación: a) Con cargo a subvenciones de capital del ejercicio 1996, se firma un contrato de patrocinio con el motociclista gallego José Mª Martín Vázquez para que en determinadas competiciones dé publicidad a la marca y difunda el logotipo de Galicia Calidade, por un importe total de 10.000.000 de pesetas.

12

b) Con cargo a las del ejercicio 1997, se suscribe un contrato de patrocinio con el Club de Regatas de Perillo, para exhibir el logotipo de Galicia Calidade en sus embarcaciones durante los ejercicios 97, 98 y 99, por un total de 3.000.000 de pesetas.

También se contrata la participación del barco “Galicia Calidade” con el slogan “Galicia, la fuerza del viento”, en la regata IX Trofeo Ermenegildo Zegna, celebrada en el Real Club Náutico de Barcelona, entre los días 22 al 25 de mayo de 1997, por un importe de 2.750.000 pesetas, y la participación del barco “Galicia Calidade” en la regata XVI Trofeo Osborne, celebrada en el Puerto de Santa María, entre los días 27 al 31 de agosto de 1997, por un importe de 3.000.000 de pesetas.

Dentro de las campañas en medios de

comunicación, se contrata la emisión de un vídeo de publicidad por televisión en el mes de diciembre 97, de difusión en el ámbito gallego a través de TVG y en TV1, TV2 y Antena 3 en sus cortes regionales. El coste de la realización de este vídeo ascendió a 46.000.000 de pesetas, de los cuales la Consellería de Industria e Comercio aportó 21.000.000 de pesetas, mientras que los 25.000.000 restantes fueron desembolsados por Galicia Calidade, S.A. Su difusión supuso otros 20.000.000 de pesetas, 15 de los cuales fueron abonados por la Consellería de Industria e Comercio, y los cinco restantes por la sociedad. - Asimismo, se realizó diversa difusión en la prensa, con la aparición del logotipo de Galicia Calidade, destacando por su importe un anuncio en el periódico ABC el 30.09.97, por 1.198.000 pesetas. c) En el ejercicio 1998, en fecha 17 de junio, se firma en París un convenio de colaboración entre la Xunta de Galicia y la Real Federación Española de Fútbol, mediante el cual la Federación se compromete a alimentar a los integrantes de las selecciones nacionales de fútbol con productos agroalimentarios gallegos con garantía de calidad, y a insertar el logotipo de la marca en cualquier acto que realicen las selecciones españolas.

La Xunta de Galicia se obliga a pagar 110.000.000 de pesetas, con un reparto de 55.000.000 de pesetas la Consellería de Industria e Comercio, y otro tanto la Consellería de Agricultura. La sociedad Galicia Calidade, S.A., participa con una aportación de 400.000 pesetas por alquiler de un camión rotulado con la marca de garantía, para transportar a Francia, sede del mundial de fútbol, los productos gallegos. En 1998, a la fecha de redacción de este informe, las actuaciones en materia de comunicación fueron las siguientes: - 55 pases de 30 segundos en el circuito

territorial de TVE en Madrid del vídeo promocional, por importe de 9.400.000 pesetas.

- Diseño y realización de un stand para el

desarrollo de la imagen Galicia Calidade y empresas titulares de tal marca, por importe de 2.200.000 pesetas.

Del análisis de tales contrataciones se desprende que: - El patrocinio de un motociclista profesional, así como el del club de regatas Perillo, y la participación del barco “Galicia Calidade” en las regatas mencionadas anteriormente, se realizan directamente y de manera discrecional, sin que conste la existencia de publicidad, ni se justifique la objetividad ni motivos de tal elección. - En el tercer trimestre de 1997 se convoca un concurso para la realización de un vídeo promocional que llevará vinculados posteriormente otros trabajos anexos. A este concurso se presentaron únicamente dos empresas, Misael Campo Asociados de Publicidade, S.L. y Luis Ferreira Asociados, S.L., resultando adjudicataria esta última, constituida en marzo de 1996, que aparece después como proveedor de todos los otros servicios anexos a ese contrato. Al respecto, resaltar que de los 77.497.000 pesetas a que ascendió el total de gastos por servicios exteriores en 1997, Luis Ferreira Asociados, S.L. facturó 62.100.000 pesetas. La improvisación en su convocatoria, la escasa publicidad con que se anuncia, la similitud de las ofertas presentadas y la

13

mencionada concentración contractual denotan la posible existencia de una adjudicación directa encubierta que implica en definitiva una concentración de riesgo en la sociedad y el desinterés de la misma en recibir ofertas suficientes depuradas por el mercado. - Tales actuaciones publicitarias fueron efectuadas al margen de las empresas que participan de la marca Galicia Calidade, de manera descoordinada, sin definir claramente una extrategia a seguir y sin conseguir resultados significativos en cuanto a la captación de nuevas empresas. Además, la difusión del vídeo exclusivamente en la propia Comunidad Autónoma parece más propaganda institucional que vehículo para que el mercado externo conozca que es y que quiere significar Galicia Calidade, actuación esta última que acercaría a la sociedad a ese umbral de rentabilidad deseable para una sociedad mercantil. V. REVISIÓN ECONÓMICO FINANCIERA. Auditamos las cuentas anuales de Galicia Calidade, S.A. que comprenden el balance de situación a 31 de diciembre de 1997, la cuenta de pérdidas y ganancias y la memoria correspondiente al ejercicio anual, siendo su formulación responsabilidad de los administradores de la sociedad. Nuestro trabajo y responsabilidad es expresar una opinión sobre las citadas cuentas anuales en su conjunto, basada en el trabajo realizado de acuerdo con las normas de auditoría generalmente aceptadas, que incluyen el examen, mediante la realización de pruebas selectivas, de la evidencia justificativa de las cuentas anuales, y la valoración de su presentación, de los principios contables aplicados y de las estimaciones realizadas. De acuerdo con la legislación mercantil, los administradores presentan, a efectos comparativos, con cada una de las partidas del balance, y de la cuenta de pérdidas y ganancias, además de las cifras del ejercicio 1997, las correspondientes al ejercicio anterior, que no fueron auditadas por este Consello de Contas, por lo que nuestra opinión se refire

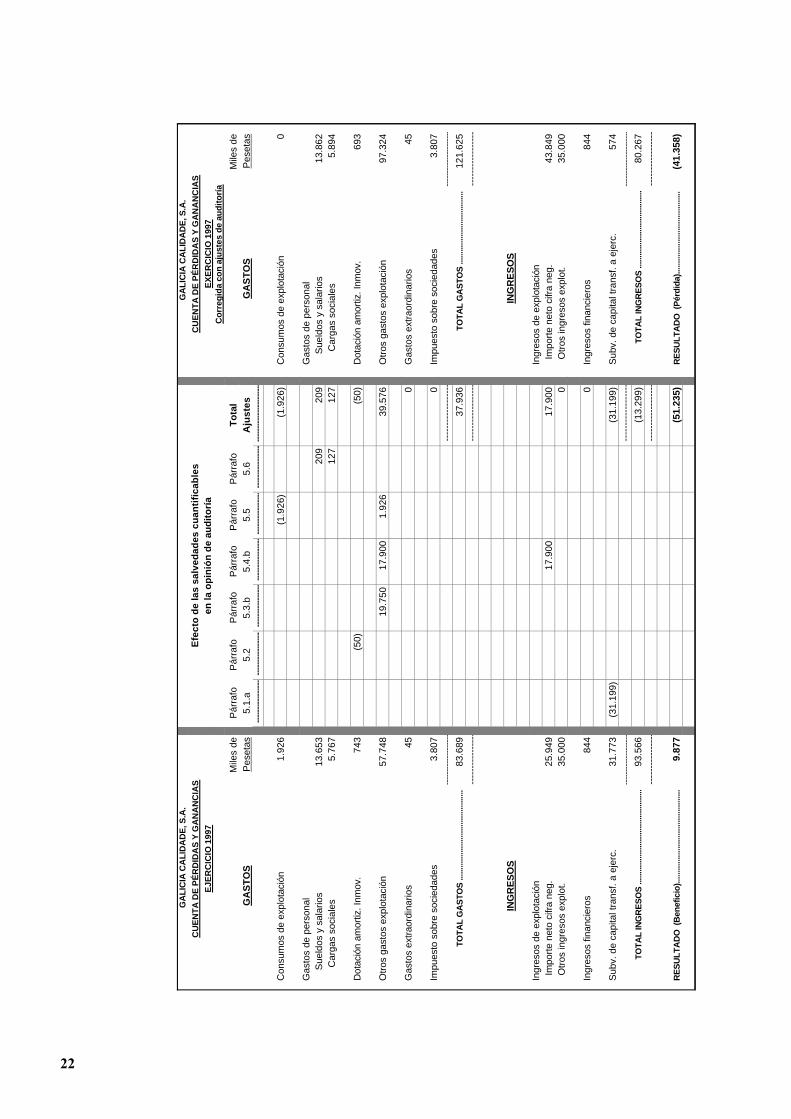

exclusivamente a las cuentas anuales del ejercicio 1997. En base al alcance determinado en los párrafos anteriores, las incidencias detectadas son las siguientes: 5.1. Las subvenciones concedidas a Galicia Calidade, S.A. en el ejercicio 1997 por su único accionista, la Comunidad Autónoma de Galicia, ascendieron a 86.000.000 de pesetas, distribuídas de la siguiente forma:

Tipo subv. --------------------

Pte. imputar Resultados 31.12.96

---------------

Total percibido

1997 -------------

Imputación resultados

1997 ---------------

Pte. imputar Resultados 31.12.97

--------------- Subv. Capital Subv. Explotac.

Total:

15.949.000 --

---------------- 15.949.000

51.000.000 35.000.000

----------------86.000.000

31.773.000 35.000.000

---------------- 66.773.000

35.176.000 ---

--------------- 35.176.000

A. Respecto a la subvención de capital. En el Plan Gneeral de Contabilidad se definen las subvenciones de capital como aquéllas concedidas por la Administración para el establecimiento o estructura fija de la empresa, cuando no sean reintegrables. En el ejercicio 1996, la sociedad contabilizó como subvenciones de capital 16.732.000 pesetas, cuando la variación de su estructura fija fue de 3.749.000 pesetas en “inmovilizaciones materiales”. A su vez aplica a resultados un importe de 782.000 pesetas, cuando debió hacerlo por la amortización de tal inversión, es decir, 125.000 pesetas. En el ejercicio 1997, la sociedad contabiliza como subvenciones de capital un total de 51.000.000 de pesetas, siendo la inversión realizada en su estructura fija (adiciones netas al coste) de 346.000 pesetas. Aplica a resultados un importe de 31.773.000 pesetas cuando debió hacerlo por la amortización de su estructura fija en el ejercicio, es decir, por 574.000 pesetas. Esto supone una sobrevaloración del resultado del ejercicio en 31.199.000 pesetas (diferencia entre lo imputado como ingreso del ejercicio, 31.773.000 pesetas, y lo que se debió imputar, 574.000 pesetas).

14

Por otro lado, el saldo de la partida “ingresos a distribuir en varios ejercicios” del pasivo del balance de situación, está sobrevalorado en 31.781.000 pesetas, que expresa la diferencia entre el saldo final de este epígrafe contable en las cuentas anuales formuladas por la sociedad a 31.12.97, 35.176.000 pesetas, y lo que debería reflejar en función a las variaciones reales producidas en su estructura fija, 3.396.000 pesetas, consistentes en las inversiones habidas menos las amortizaciones aplicadas. A su vez, del total imputado por Galicia Calidade, S.A. a subvenciones de capital, 16.732.000 pesetas en 1996 y 51.000.000 de pesetas en 1997, tan sólo corresponden a tal denominación 4.095.000 pesetas (incremento de la estructura fija de la sociedad en ambos ejercicios) siendo las restantes 63.637.000 pesetas “aportaciones de socios para compensación de pérdidas”, partida que forma parte de los “fondos propios” del pasivo del balance de situación. Este criterio viene avalado también por la propia consignación orzamental de la Xunta de Galicia, que considera estos gastos mayoritariamente como inversiones en capital cuando, tal y como mencionamos anteriormente, sirven básicamente para cubrir gastos de funcionamiento. Es decir, que gastos típicamente publicitarios figuran, a efectos de la contabilidad del órgano concedente como gastos de capital. Lo expuesto en el párrafo anterior nos lleva a considerar que podría ser necesario un cambio de criterio en la técnica de presupuestación en lo que respeta a este tipo de gastos y a su consideración como tales mediante su inclusión en gasto de funcionamento a través del capítulo IV - Transferencias corrientes. B. Respecto a la subvención de explotación. La sociedad Galicia Calidade, S.A. tiene personalidad jurídica propia y está sujeta, como sociedad anónima, a un régimen jurídico, fiscal y contable determinado, con independencia de la consideración del carácter lucrativo de su actividad, o de la aplicación de otra reglamentación que afecte a otros aspectos de su finalidad. Por lo tanto son de

aplicación las normas de valoración establecidas en el Plan general de contabilidad, aprobado por Real Decreto 1643/1990, del 20 de diciembre, sin perjuicio de lo establecido en normativa complementaria.

Las subvenciones concedidas a Galicia Calidade, S.A., tanto de capital como de explotación, no se concretan en determinados contratos-programas o sistemas similares en los que se establezcan las actividades o inversiones específicas que se subvencionan, diferenciadas de aquellas otras que no se consideren subvencionables, y tampoco existe obligación de devolver las subvenciones percibidas en caso de incumplimiento de actividades determinadas. Las actividades relacionadas con la divulgación de la marca de garantía “Galicia Calidade” constituyen el objeto social de Galicia Galidade, S.A. y por lo tanto se trata de actividades propias del tráfico de la sociedad. Adicionalmente, las subvenciones fueron concedidas por el único socio, la Xunta de Galicia, por lo que se dan las características requeridas por el ICAC (Boletín nº9 de abril de 1992), en respuesta a la consulta formulada sobre el tratamiento contable a aplicar a las subvenciones de explotación para que tengan la consideración de “Aportaciones de socios para compensación de pérdidas”. En consecuencia, de una aplicación estricta del anterior criterio resultaría que el resultado del ejercicio 1997 estaría sobrevalorado en 35.000.000 de pesetas y el epígrafe “Aportaciones de socios para compensación de pérdidas” infravalorado en el mismo importe. No obstante, derivado de la desproporcionada repercusión que tal ajuste supondría con respecto al resultado contable del ejercicio y de la relativamente reciente puesta en marcha de la sociedad, estimamos la oportunidad de considerar este importe como ingresos del ejercicio 1997, aguardando que para ejercicios futuros se suscriba el correspondiente contrato-programa que regule estas subvenciones tanto en las cuantías como en las causas de concesión. 5.2. En el activo del balance de situación a 31 de diciembre de 1997 figura un saldo relativo al

15

inmovilizado neto de la sociedad, por un importe total de 6.522.000 pesetas, una vez practicadas las amortizaciones, con el siguiente detalle:

Concepto ----------------------------------

Importe ----------------

Gastos de establecimiento Inmovilizado material Inmovilizaciones financieras

Total:

350.0005.858.000

314.000--------------6.522.000

Respecto a la valoración de estos saldos,

manifestamos lo siguiente:

Dentro del inmovilizado material se incluye el coste de la obra realizada por el proveedor PROINCASA, consistente en el acondicionamiento del local, en régimen de alquiler, donde se encuentra la sede social, que ascendió a 2.500.000 pesetas. Los gastos necesarios de acondicionamiento de locales propiedad de terceros, que no aumentan la capacidad de los mismos ni su vida útil, deben considerarse como gastos del ejercicio en el que fueron incurridos. En consecuencia, teniendo en cuenta lo manifestado anteriormente, y una vez deducidas las amortizaciones ya aplicadas, supone que tanto el inmovilizado material como el resultado del ejercicio 1996 se encuentran sobrevalorados respectivamente en 2.416.000 pesetas y 2.466.000 pesetas y que el resultado del ejercicio 1997 está infravalorado en 50.000 pesetas, importe de la amortización aplicada por este concepto. El efecto se detalla en este cuadro: Activo

---------------- Resultado --------------

Reservas ----------------

Inmovilizado material Resultado 97 Resultado 96

Total:

(2.416.000) ---------------- (2.416.000)

50.000

--------------

50.000

(2.466.000) ---------------- (2.466.000)

5.3. El resto del activo del balance de situación, es decir, el activo circulante, presenta un saldo de 102.165.000 pesetas, con el siguiente detalle:

Concepto

------------------------------------------------Importe

--------------- Deudores Inversiones financieras temporales Tesorería Ajustes periodificación

Total:

36.103.00010.000

46.302.00019.750.000

---------------102.165.000

Al respecto manifestamos: a) El saldo de deudores incluye a la Hacienda Pública Deudora por IVA soportado, por un importe de 11.242.000 pesetas, correspondiente a los ejercicios 1996 y 1997. Saldo a compensar a 31.12.96: 2.832.000 Saldo a compensar a 31.12.97: 11.242.000 Con fecha 22.10.97 se notifica de la delegación provincial de la Administración Tributaria que, transcurriendo un período superior al año desde la presentación de la correspondiente declaración de solicitud de deducción de cuotas soportadas con anterioridad al comienzo de las actividades, sin haberse iniciado las mismas, no procede cantidad alguna a compensar relativa al ejercicio 1996, según el artículo 111 de la Ley 37/1992, del 23 de diciembre, relativa al impuesto sobre el valor añadido. Es decir, que se incumple la normativa aplicable a las deducciones previas al comienzo de las actividades, lo que supone una minoración del saldo deudor por importe de 2.832.000 pesetas, así como del resultado del ejercicio 1996. b) La sociedad incurre en 1997 en un gasto por importe de 39.500.000 pesetas por la producción y realización de un vídeo como estrategia de comunicación de la marca de garantía “Galicia Calidade”. Tal vídeo se emite finalmente en el mes de diciembre por la televisión de cobertura regional. No obstante, la sociedad considera que tal gasto debe imputarse a los ejercicios 1997 y 1998, a partes iguales, al entender que tal spot publicitario se utilizará, como mínimo, en dos ejercicios. Es decir, contabiliza únicamente 19.750.000 pesetas como gasto del ejercicio 1997, activando como ajustes por periodificación los 19.750.000 pesetas

16

restantes, que son los que figuran en el activo del balance de situación a 31.12.97. Los ajustes por periodificación deben ser anotaciones contables dirigidas a acomodar las corrientes de ingresos y gastos contabilizadas en el ejercicio a aquellas efectivamente devengadas en el mismo. Es decir, aquellos gastos que, aunque se contabilizan en un ejercicio determinado, no están consumidos, debiendo imputarse al ejercicio siguiente en la parte proporcional. Los costes de la propaganda por televisión deben llevarse a gastos cuando se efectúan las emisiones. En el caso de los costes de producción, podrían, en determinados casos, distribuirse entre varios períodos mediante su activación y posteriores amortizaciones. Galicia Calidade, S.A. firma contrato de emisión del vídeo promocional para el ejercicio 1997, sin que exista ningún compromiso de hacerlo en el ejercicio siguiente, po lo cual no procede que los gastos ocasionados por la producción de tal vídeo se trasladen en la mitad de su coste al ejercicio 1998. El efecto de tal ajuste supone un mayor gasto del ejercicio 1997 por 19.750.000 pesetas y una minoración del activo circulante, “ajustes por periodificación”, por el mismo importe. 5.4. En el epígrafe contable “importe neto de la cifra de negocios”, de la cuenta de pérdidas y ganancias, figuran los ingresos generados por la cesión de las licencias de uso de la marca “Galicia Calidade”, con un importe total de 25.949.000 pesetas, que presenta el siguiente detalle:

Empresa -----------------------------

Importe --------------

Hijos de Rivera, S.A. Jealsa Leyma, S.A. Coren, S.C.L. Koala, S.A. Citroën Hispania, S.A.

Total:

5.000.000 11.000.000 2.449.000 5.900.000 1.600.000

--- -------------- 25.949.000

a) Este importe final es inferior al que resultaría de la aplicación de las tarifas aprobadas por el consello de administración de la sociedad, toda vez que se aplican descuentos por motivos varios, lo que significa una política poco rigurosa en la gestión de los ingresos por parte de la sociedad. b) El importe a pagar en este concepto por Citroën Hispania, S.A. sería de 17.900.000 pesetas, según la tabla de tarifas mencionada en el párrafo III-B. No obstante, ante la imposibilidad de percibir de esa empresa tal importe, se negoció el cobro de la cantidad total en contraprestación publicitaria. La sociedad no refleja en su contabilidad el ingreso y el gasto correspondientes, vulnerando el principio de no compensación establecido en el plan general de contabilidad. Esto supone que tanto los ingresos por ventas como los gastos por servicios exteriores están infravalorados en tal importe. Por otro lado, no existe contrato ni documentación alguna justificativa del detalle de tal contraprestación publicitaria, ni de su valoración, lo que supone una falta de control interno de la sociedad, así como la imposibilidad de evaluar el resultado de esta operación. 5.5. La sociedad contabiliza en el epígrafe “consumos de explotación”, de la cuenta de pérdidas y ganancias, gastos por servicios de traducción, realizados mediante una empresa de trabajo temporal, por un importe total de 1.926.000 pesetas. Dada la naturaleza del gasto, no relacionado directamente con el proceso productivo de la sociedad, procedería su contabilización en el epígrafe “servicios exteriores” de la cuenta de pérdidas y ganancias. Esta incorrecta contabilización provoca una distorsión en la información que refleja la cuenta de pérdidas y ganancias. Con el recurso a esta empresa de trabajo temporal para la realización de este servicio, la sociedad prescinde de la normativa vigente para contratación de personal temporal, aplicable a las sociedades públicas, con lo cual no queda suficientemente garantizado el cumplimiento de los principios de igualdad, mérito y capacidad.

17

5.6. Determinadas operaciones se contabilizan en el ejercicio 1998, cuando su devengo se produce en 1997: a) Diferencias en el importe de los seguros sociales del mes de diciembre de 1997, contabilizadas en enero de 1998, por 127.000 pesetas. b) Liquidación por despido del director comercial por importe de 209.000 pesetas. El efecto de tales ajustes suponen un mayor gasto del ejercicio 1997 por importe de 336.000 pesetas. 5.7. La fuente de financiación principal de la sociedad proviene de las aportaciones de la Comunidad Autónoma de Galicia. En consecuencia, la continuidad de sus operaciones, así como la realización de sus activos y la liquidación de los pasivos, está condicionada a la continuidad de tal apoyo financiero. VI. CONCLUSIONES. 6.1. Sobre la naturaleza jurídica. Del análisis de la gestión de Galicia Calidade, S.A. se puso de manifiesto que las actuaciones asumidas por la Administración en esta materia, unido al hecho de que lleve a cabo aún hoy directamente funciones propias del objeto social de Galicia Calidade, S.A. y la escasa identidad creada por la empresa de cara a potenciales clientes que siguen viendo en sus acciones a la propia Consellería de Industria, hacen que Galicia Calidade, S.A. no posea una autonomía operativa y financiera suficiente que justifique el desarrollo de su objeto a través de una empresa mercantil. 6.2. Sobre las actividades realizadas. A la fecha de redacción de este informe, el número de usuarios de la licencia de uso de la marca de garantía ascendía a 11 empresas. Teniendo en cuenta el ritmo de captación de clientes, no parece factible que pueda alcanzarse

una mínima representatividad, tanto en número como en sectores productivos, del tejido industrial gallego en un plazo razonable de tiempo. El escaso número de clientes tiene su reflejo inmediato en el importe de la cifra de negocios, que representa, en el ejercicio auditado, el 35% de los gastos de explotación, después de los ajustes propuestos en este informe. Es decir, queda todavía lejos del umbral de rentabilidad deseable para una sociedad mercantil. Los hechos descritos en los puntos anteriores podrían deberse a la política de promoción de la marca, carente de un plan estratégico que marque las actuaciones a seguir y que provoca que, a su vez, los potenciales clientes vean tales actuaciones más como propaganda institucional que como promoción comercial de su producto. Las actuaciones de promoción seguidas por la sociedad a través del patrocinio de embarcaciones y motociclistas profesionales, así como la utilización de canales de televisión de ámbito autonómico gallego para la difusión de sus vídeos promocionales, no parecen ser las más idóneas de cara a la apertura de mercados en el exterior de Galicia. 6.3. Sobre la contratación de bienes y servicios. La casi totalidad de las actividades realizadas por la sociedad en materia de comunicación se contrataron a la sociedad Luis Ferreira Asociados, S.L., sin que en la adjudicación del concurso celebrado para la realización del vídeo promocional, y que después serviría para posteriores servicios anexos, se justifiquen los motivos de tal elección. La improvisación en su convocatoria, la escasa publicidad con que se anuncia, la similitud de las ofertas presentadas y la concentración contractual denotan la posible existencia de una adjudicación directa encubierta que implica en definitiva una concentración de riesgo en la sociedad y el desinterés de la misma en recibir ofertas suficientes depuradas por el mercado.

18

6.4. Respecto a los estados financieros. En nuestra opinión, excepto por el efecto de las salvedades expresadas en los párrafos 5.1.a), 5.2., 5.3.a), 5.3.b), 5.4.b), 5.5. y 5.6., las cuentas anuales del ejercicio 1997 anexas, expresan en todos los aspectos significativos la imagen del patrimonio y de la situación financiera de Galicia Calidade, S.A. a 31 de diciembre de 1997, y de los resultados de sus operaciones y de los recursos obtenidos y aplicados durante el ejercicio anual terminado en aquella fecha, y contienen la información necesaria y suficiente para su

interpretación y comprensión adecuada, de conformidad con principios y normas contables generalmente aceptados.

Santiago, 6 de noviembre de 1998

Fdo.: Francisco J. Constenla Acasuso Conselleiro del Área Institucional

19

2.- CUENTAS ANUALES DEL EJERCICIO 1997 CORREGIDAS CON LOS AJUSTES Y RECLASIFICACIONES PROPUESTOS POR EL CONSELLO DE CONTAS

20

GA

LIC

IA C

AL

IDA

DE

, S.A

.

G

AL

ICIA

CA

LID

AD

E, S

.A.

BA

LAN

CE

DE

SIT

UA

CIÓ

N

Efe

cto

de

las

salv

edad

es c

uan

tifi

cab

les

BA

LA

NC

E D

E S

ITU

AC

IÓN

EJE

RC

ICIO

199

7

en la

op

inió

n d

e au

dit

orí

aE

JER

CIC

IO 1

997

C

orre

gido

con

aju

stes

de

audi

torí

aS

aldo

a

Pár

rafo

Pár

rafo

Pár

rafo

Pár

rafo

Pár

rafo

To

tal

Sal

do a

AC

TIV

O31

.12.

97

5.1.

a5.

25.

3.a

5.3.

b5.

6A

just

esA

CT

IVO

31.1

2.97

-

----

----

----

----

----

-- -

----

----

----

----

----

-- -

----

----

----

----

----

-- -

----

----

----

----

----

-- -

----

----

----

----

----

-- -

----

----

----

----

----

----

--

B)

Inm

ovi

lizad

oB

) In

mo

viliz

ado

Gas

tos

de e

stab

leci

mie

nto

350

0G

asto

s de

est

able

cim

ient

o35

0In

mov

iliza

cion

es m

ater

iale

s

5.85

8(2

.416

)(2

.416

)In

mov

iliza

cion

es m

ater

iale

s

3.44

2In

mov

iliza

cion

es fi

nanc

iera

s31

40

Inm

ovili

zaci

ones

fina

ncie

ras

314

D)

Act

ivo

cir

cula

nte

D)

Act

ivo

cir

cula

nte

Deu

dore

s 36

.103

(2

.832

)(2

.832

)

Deu

dore

s 33

.271

Inve

rsio

nes

finan

c. T

empo

rale

s10

0In

vers

ione

s fin

anc.

Tem

pora

les

10T

esor

ería

46.3

020

Tes

orer

ía46

.302

Aju

stes

por

per

iodi

ficac

ión

19.7

50(1

9.75

0)(1

9.75

0)A

just

es p

or p

erio

dific

ació

n0

----

----

----

----

----

----

----

---

--

----

----

----

----

----

-

----

----

----

----

----

----

----

---

T

OTA

L A

CTI

VO

......

......

......

......

......

......

......

......

......

......

......

......

......

......

......

......

......

......

.10

8.68

7

(24.

998)

TO

TAL

AC

TIV

O...

......

......

......

......

......

......

......

......

......

......

......

......

......

......

......

......

......

....

83.6

89

---

----

----

----

----

----

----

----

-

----

----

----

----

----

--

---

----

----

----

----

----

----

----

PA

SIV

O

P

AS

IVO

A)

Fo

nd

os

pro

pio

s

A

) F

on

do

s p

rop

ios

Cap

ital s

uscr

ito50

.000

0

C

apita

l sus

crito

50.0

00R

esul

tado

eje

rcic

ios

ante

riore

s(5

.661

)(6

57)

(2.4

66)

(2.8

32)

(5.9

55)

Res

ulta

do e

jerc

icio

s an

terio

res

(11.

616)

Res

ulta

do e

jerc

icio

9.87

8

(31.

199)

50(1

9.75

0)(3

36)

(51.

235)

R

esul

tado

eje

rcic

io(4

1.35

7)A

porta

cion

es s

ocio

s co

mp.

pér

dida

s0

63.6

3763

.637

Apo

rtaci

ones

soc

ios

com

p. p

érdi

das

63.6

37

B)

Ing

r. a

dis

trib

. en

var

ios

ejer

c.35

.176

(31.

781)

(31.

781)

B)

Ing

r. a

dis

trib

. en

var

ios

ejer

c.3.

395

E)

Acr

eed

ore

s a

cort

o p

lazo

19

.294

33

633

6

E)

Acr

eed

ore

s a

cort

o p

lazo

19

.630

----

----

----

----

----

----

----

---

--

----

----

----

----

----

-

----

----

----

----

----

----

----

---

T

OTA

L P

AS

IVO

......

......

......

......

......

......

......

......

......

......

......

......

......

......

......

......

......

......

.10

8.68

7

(24.

998)

TO

TAL

PA

SIV

O...

......

......

......

......

......

......

......

......

......

......

......

......

......

......

......

......

......

....

83.6

89

---

----

----

----

----

----

----

----

-

----

----

----

----

----

--

---

----

----

----

----

----

----

----

21

GA

LIC

IA C

ALI

DA

DE

, S.A

.

G

ALI

CIA

CA

LID

AD

E, S

.A.

CU

EN

TA

DE

PÉ

RD

IDA

S Y

GA

NA

NC

IAS

E

fect

o d

e la

s sa

lved

ades

cu

anti

fica

ble

sC

UE

NT

A D

E P

ÉR

DID

AS

Y G

AN

AN

CIA

SE

JER

CIC

IO 1

997

en

la o

pin

ión

de

aud

ito

ría

EX

ER

CIC

IO 1

997

C

orr

egid

a co

n a

just

es d

e au

dit

orí

a

Mile

s de

P

árra

foP

árra

foP

árra

foP

árra

foP

árra

foP

árra

foT

ota

l

Mile

s de

GA

ST

OS

Pes

etas

5.

1.a

5.2

5.3.

b5.

4.b

5.5

5.6

Aju

stes

G

AS

TO

SP

eset

as

----

----

----

----

----

---

----

----

----

----

----

---

----

----

----

----

----

---

----

----

----

----

----

---

----

----

----

----

----

---

----

----

----

----

----

---

----

----

----

----

----

----

---

Con

sum

os d

e ex

plot

ació

n1.

926

(1

.926

)(1

.926

)

Con

sum

os d

e ex

plot

ació

n0

G

asto

s de

per

sona

l

G

asto

s de

per

sona

l

Sue

ldos

y s

alar

ios

13.6

53

209

209

Sue

ldos

y s

alar

ios

13.8

62

Car

gas

soci

ales

5.76

7

127

127

Car

gas

soci

ales

5.89

4

Dot

ació

n am

ortiz

. Inm

ov.

743

(50)

(50)

Dot

ació

n am

ortiz

. Inm

ov.

693

Otro

s ga

stos

exp

lota

ción

57.7

48

19.7

5017

.900

1.92

639

.576

O

tros

gast

os e

xplo

taci

ón97

.324

Gas

tos

extra

ordi

nario

s45

0G

asto

s ex

traor

dina

rios

45

Impu

esto

sob

re s

ocie

dade

s3.

807

0Im

pues

to s

obre

soc

ieda

des

3.80

7 --

----

----

----

----

----

----

----

-

---

----

----

----

----

----

--

----

----

----

----

----

----

----

-

T

OTA

L G

AS

TOS

.....

......

......

......

......

......

......

......

......

......

......

......

......

...83

.689

37

.936

TO

TAL

GA

STO

S ..

......

......

......

......

......

......

......

......

......

......

......

......

......

121.

625

---

----

----

----

----

----

----

----

-

----

----

----

----

----

--

---

----

----

----

----

----

----

----

ING

RE

SO

S

IN

GR

ES

OS

Ingr

esos

de

expl

otac

ión

Ingr

esos

de

expl

otac

ión

I

mpo

rte n

eto

cifra

neg

.25

.949

17

.900

17.9

00

Im

porte

net

o ci

fra n

eg.

43.8

49 O

tros

ingr

esos

exp

lot.

35.0

00

0

Otro

s in

gres

os e

xplo

t.35

.000

In

gres

os fi

nanc

iero

s84

4

0

Ingr

esos

fina

ncie

ros

844

Sub

v. d

e ca

pita

l tra

nsf.

a ej

erc.

31.7

73(3

1.19

9)(3

1.19

9)S

ubv.

de

capi

tal t

rans

f. a

ejer

c.57

4 --

----

----

----

----

----

----

----

-

---

----

----

----

----

----

--

----

----

----

----

----

----

----

-

T

OTA

L IN

GR

ES

OS

.....

......

......

......

......

......

......

......

......

......

......

......

......

93.5

66

(13.

299)

TO

TAL

ING

RE

SO

S ..

......

......

......

......

......

......

......

......

......

......

......

......

...80

.267

---

----

----

----

----

----

----

----

-

----

----

----

----

----

--

---

----

----

----

----

----

----

----

RE

SU

LTA

DO

(B

enef

icio

).....

......

......

......

......

......

......

......

......

......

......

......

......

......

...9.

877

(51.

235)

RE

SU

LTA

DO

(P

érdi

da)..

......

......

......

......

......

......

......

......

......

......

......

......

......

......

(41.

358)

22

23

3.- MEMORANDUM DE RECOMENDACIONES

24

25

RESUMEN DE ASPECTOS REFERENTES A LA MEJORA DE LA GESTIÓN Y CONTROL INTERNO DE GALICIA CALIDADE, S.A. ALCANCE DE LAS RECOMENDACIONES Los hechos detectados que se indican a continuación se pusieron de manifiesto como consecuencia de la realización de la auditoría de regularidad correspondiente al ejercicio 1997. ÍNDICE DE RECOMENDACIONES PÁGINA 1. Tratamiento contable de las subvenciones concedidas por la Comunidad Autónoma 27 2. Elaboración de un programa de actuación, inversiones y financiación................. 27 3. Registro contable de ingresos por ventas de la marca de garantía....................... 28 4. No contabilizar como inmovilizado material las reformas o adecuaciones que deben tener la consideración de gasto................................................................ 28 5. Contratación de servicios exteriores.......................................................... 28 6. Viabilidad y continuidad de la sociedad....................................................... 29

26

27

1. TRATAMIENTO CONTABLE DE LAS SUBVENCIONES CONCEDIDAS POR LA COMUNIDAD AUTÓNOMA. A. Hecho detectado.- Las transferencias de explotación y la mayor parte de las de capital, concedidas por la Xunta de Galicia con cargo a los presupuestos generales, son contabilizadas por Galicia Calidade, S.A. como ingresos cuando su tratamiento adecuado sería contabilizarlas como “Aportaciones de socios para compensación de pérdidas” (partida que forma parte de los fondos propios de la sociedad) tanto la totalidad de la subvención de explotación como la parte de la subvención de capital que exceda del aplicado por la sociedad en su establecimiento o estructura fija. B. Problema que origina.- Distorsión del balance de situación y cuenta de pérdidas y ganancias de la sociedad, que no reflejen la situación real del resultado de las operaciones anuales y de la estructura patrimonial. C. Recomendación.- C.1. Aplicar como subvenciones de capital aquellas concedidas para el establecimiento o estructura fija de la empresa, y no sean reintegrables. El resto de ayudas concedidas por tal concepto deben considerarse como “Aportaciones de socios para compensación de pérdidas”. C.2. En cuanto a las subvenciones de explotación, suscribir contrato-programa o sistema similar, en el que se determinen las cuantías y las causas de la concesión de estas subvenciones, que por lo tanto no estarían establecidas para compensar pérdidas genéricas. En estos casos deberán lucir como un ingreso de explotación en la cuenta de pérdidas y ganancias. De no ser así, contabilizar las subvenciones indicadas como “Aportaciones de socios para

compensación de pérdidas”. Todo eso de acuerdo con el Boletín nº 9 de abril de 1992 del ICAC. 2. ELABORACIÓN DE UN PROGRAMA DE ACTUACIÓN, INVERSIONES Y FINANCIACIÓN. A. Hecho detectado.- Galicia Calidade, S.A. no presenta el PAIF exigido en la Ley de régimen financiero y presupuestario de Galicia (artículo 83), aplicable a las sociedades públicas, en el cual se detallen las actuaciones, inversiones y financiación a llevar a cabo, mostrando la planificación general de su actividad y los objetivos que se quieren conseguir, tanto del ejercicio presupuestado como en ejercicios siguientes (medio plazo). Por el contrario, la sociedad presenta un presupuesto para 1997, con unas previsiones en cuanto al resultado a obtener que difieren sustancialmente del ejecutado en tal año. B. Problemas que origina.- B.1. Al no especificar los objetivos concretos de la sociedad, así como los indicadores que permitan realizar evaluaciones del grado de cumplimiento, no pueden realizarse muestreos que permitan contrastar la eficacia y eficiencia de la sociedad. B.2. Falta de información adecuada, encaminada a la toma de decisiones por la sociedad, que permitan corregir, en el transcurso del ejercicio, las desviaciones producidas. C. Recomendación.- La sociedad deberá elaborar anualmente un programa de actuación, inversiones y financiación que muestre la planificación general de su actividad a un nivel de agregación adecuado que permita apreciar los objetivos que va a conseguir a medio plazo y en el año económico correspondiente al ejercicio presupuestado. Junto con los objetivos se fijarán indicadores que permitan valorar el nivel de

28

ejecución de aquellos, así como el grado de realización de los programas y de los recursos de la sociedad. 3. REGISTRO CONTABLE DE INGRESOS POR VENTAS DE LA MARCA DE GARANTÍA. A. Hecho detectado.- Galicia Calidade, S.A. concede licencia de uso de la marca de garantía “Galicia Calidade” a una empresa determinada sin percibir por eso el ingreso correspondiente. Como contraprestación recibe publicidad de la marca de garantía. En nuestra opinión, la contrapartida en publicidad no debe ser considerada como descuento de la venta, sino como un gasto, lo que implica que los ingresos por ventas y los gastos por servicios exteriores están infravalorados en el importe que, según tarifa, correspondería ingresar. B. Problema que origina.- La cuenta de pérdidas y ganancias no recoge los saldos correctos de las cuentas de ingresos por ventas y de gastos por servicios exteriores, pues ambos están infravalorados en el importe correspondiente. C. Recomendación.- Contabilizar las ventas por su importe, y la publicidad realizada como gasto del ejercicio. 4. NO CONTABILIZAR COMO INMOVILIZADO MATERIAL LAS REFORMAS O ADECUACIONES QUE DEBEN TENER LA CONSIDERACIÓN DE GASTO. A. Hecho detectado.- La sociedad contabiliza como inmovilizado material las reformas o adecuaciones habidas en el

edificio que utiliza para la realización de sus actividades, que tiene contratado en régimen de alquiler. Tales reformas no suponen aumento de la capacidad del edificio, ni aumentan su vida útil. B. Problemas que origina.- B.1. Distorsión de las cuentas anuales, al no ofrecer el balance de situación información correcta relativa al valor contable de su inmovilizado material. B.2. A su vez, Galicia Calidade, S.A. practica anualmente amortizaciones de un gasto que fue realizado en un ejercicio determinado. C. Recomendación.- Adaptación de las cuentas anuales a lo estipulado en el plan general de contabilidad, considerando como gasto del ejercicio las reformas efectuadas en el local que no supongan mayor valor del mismo. 5. CONTRATACIÓN DE SERVICIOS EXTERIORES. A. Hecho detectado.- Galicia Calidade, S.A. contrata con una determinada empresa externa la casi totalidad de las actuaciones realizadas en materia de comunicación, que además constituyen su objeto social. B. Problemas que origina.- B.1. Contratación de sus actuaciones con una única empresa, con la consiguiente concentración de riesgo. B.2. Ausencia de diversidad de ofertas que garanticen de manera más adecuada la consecución de la imagen que quiere transmitir la sociedad.

29

C. Recomendación.- Utilizar procedimientos para la contratación de servicios y suministros que garanticen los principios de publicidad, concurrencia y objetividad, dejando constancia documental de los motivos de la elección efectuada, o, si es el caso, de la inadecuación de estos principios para la economicidad de determinadas operaciones. 6. VIABILIDAD Y CONTINUIDAD DE LA SOCIEDAD. A. Hecho detectado.- Galicia Calidade, S.A. carece de un plan estratégico que defina las actuaciones a seguir para desarrollar su objeto social. Las actuaciones realizadas hasta la fecha, fruto de la premura, resultaron ineficaces de cara al conocimiento de la marca por el público en general. B. Problemas que origina.- B.1. Dificultad para la captación de nuevas empresas, que pone en dificultad la capacidad para alcanzar el umbral de rentabilidad deseable en toda sociedad mercantil.

B.2. Permanente necesidad de recurrir a los fondos públicos para el sostenimiento de Galicia Calidade, S.A., sin que esté claramente definido el interés social que lo justifique. C. Recomendación.- Elaboración y cumplimiento de un plan estratégico global que defina con claridad los objetivos y actuaciones necesarias en aras a la consecución de sus fines sociales, que procure la viabilidad de la empresa y su continuidad. En el caso de que la evolución futura de la sociedad no mejore el ritmo de crecimiento observado hasta la fecha, sería necesario considerar la disolución de la sociedad, y el traspaso de sus funciones a la Consellería de Industria e Comercio, tal y como se venía realizando con anterioridad a la creación de la sociedad.