FUTUROS Y OPCIONES - Aplicacion Tributaria · Las opciones son seguros sobre los precios. Valor...

20

1 FUTUROS Y OPCIONES Contrato de futuros Los contratos de futuros son obligaciones contractuales por las cuales el comprador se obliga a pagar un precio negociado por la mercadera y el vendedor se obliga a entregarla por ese precio al momento de vencimiento del contrato. La Resolucin TØcnica Nœmero 20 de la Federacin Argentina de Consejos Profesionales de Ciencias Econmicas (FACPCE) define el contrato de derivado como aquel cuyo valor cambia frente a cambios en las variables subyacentes (tales como tasa de interØs, precio de productos, tasa de cambio de divisas, etc.), que se liquidarÆ en fecha futura (pudiendo hacerse en tØrminos netos), que requiere, al principio, una inversin neta pequeæa o nula, en relacin con otros tipos de contratos que incorporan una respuesta similar ante cambios en las condiciones de mercado y que, por las prÆcticas comerciales o por sus tØrminos, permitan la compensacin para realizar pagos por un importe neto. Funcin de los futuros: Los contratos de futuros cumplen las siguientes funciones: Informan acerca del precio futuro de un producto. Permiten realizar transferencias de riesgo de precios. Aquellos que toman operaciones de cobertura (hedgers) transfieren riesgos a especuladores. Productos que se negocian: En los contratos se negocian desde petrleo, electricidad, commodities, financieros, oro, divisas, bonos, acciones, Fertilizantes, oleoaginosas, tasas de interØs, carnicos, ndices, etcØtera. Es decir se puede negociar contra todo siempre que exista un comprador y un vendedor interesado en el mercado Cmo operar en futuros A fin de operar con contratos de futuros se deberÆ: 1) Abrir una cuenta con un broker o representante autorizado. 2) Depositar el margen de garanta del producto a operar. Este margen estÆ determinado para cada producto y oscila alrededor de un diez por ciento (10%). Los mÆrgenes pueden ser: Original: Es el requerido inicialmente al iniciar la operacin. De variacin: Es el exigido cuando el mercado toma una tendencia opuesta a la del operador. 3) Comprar o vender un contrato de futuro: _ En el caso que compre estarÆ long (largo). _ En el caso que venda estarÆ short (corto). 4) Pago de la comisin al broker: Se debe establecer la comisin, cantidad de contratos a operar y la frecuencia de las operaciones. 5) Confirmacin de la ejecucin: Dada la orden de compra venta se debe recibir una confirmacin que puede ser verbal, escrita.

Transcript of FUTUROS Y OPCIONES - Aplicacion Tributaria · Las opciones son seguros sobre los precios. Valor...

1

FUTUROS Y OPCIONES

Contrato de futuros

Los contratos de futuros son obligaciones contractuales por las cuales el comprador se obliga a pagar un precio negociado por la mercadería y el vendedor se obliga a entregarla por ese precio al momento de vencimiento del contrato.

La Resolución Técnica Número 20 de la Federación Argentina de Consejos Profesionales de Ciencias Económicas (FACPCE) define el contrato de derivado como aquel �cuyo valor cambia frente a cambios en las variables subyacentes (tales como tasa de interés, precio de productos, tasa de cambio de divisas, etc.), que se liquidará en fecha futura (pudiendo hacerse en términos netos), que requiere, al principio, una inversión neta pequeña o nula, en relación con otros tipos de contratos que incorporan una respuesta similar ante cambios en las condiciones de mercado y que, por las prácticas comerciales o por sus términos, permitan la compensación para realizar pagos por un importe neto�.

Función de los futuros:

Los contratos de futuros cumplen las siguientes funciones:

Informan acerca del precio futuro de un producto.

Permiten realizar transferencias de riesgo de precios.

Aquellos que toman operaciones de cobertura (hedgers) transfieren riesgos a especuladores.

Productos que se negocian:

En los contratos se negocian desde petróleo, electricidad, commodities, financieros, oro, divisas, bonos, acciones, Fertilizantes, oleoaginosas, tasas de interés, carnicos, índices, etcétera.

Es decir se puede negociar contra todo siempre que exista un comprador y un vendedor interesado en el mercado Cómo operar en futuros A fin de operar con contratos de futuros se deberá: 1) Abrir una cuenta con un broker o representante autorizado. 2) Depositar el margen de garantía del producto a operar. Este margen está determinado para cada producto y oscila alrededor de un diez por ciento (10%). Los márgenes pueden ser: Original: Es el requerido inicialmente al iniciar la operación. De variación: Es el exigido cuando el mercado toma una tendencia opuesta a la del operador. 3) Comprar o vender un contrato de futuro: _ En el caso que compre estará long (largo). _ En el caso que venda estará short (corto). 4) Pago de la comisión al broker: Se debe establecer la comisión, cantidad de contratos a operar y la frecuencia de las operaciones. 5) Confirmación de la ejecución: Dada la orden de compra venta se debe recibir una confirmación que puede ser verbal, escrita.

2

6) Liquidación de la posición: Para liquidar una operación se realiza la operación inversa a la inicial, o sea si compró debe vender y si vendió debe comprar. De esta forma cierra y completa la información. El noventa y ocho por ciento (98%) de los contratos abiertos son cancelados antes de la fecha de vencimiento. El resto de los contratos se liquidan mediante: 1) La entrega del producto y el pago del saldo del contrato o 2) Por débito o crédito de fondos directamente en la cuenta del operador.

PPaarrttiicciippaanntteess ddeell MMeerrccaaddoo ddee FFuuttuurrooss Los participantes del mercado pueden clasificarse según el objetivo que persiguen en:

I Cubridores (hedgers): Son aquellos que acuden al mercado para realizar una cobertura, es decir eliminar o cubrir un riesgo que tienen por su actividad principal.

II Especuladores: Son inversores que quieren lograr una ganancia anticipando los cambios de precios de la mercadería.

Estos contratos son instrumentos de gestión de riesgos, aunque nadie desconoce que puedan utilizarse también con motivos de inversión o especulación, entre otros tantos. En todo mercado hay oferta y demanda, en éste en particular hay sujetos que ceden riesgos y otros que los asumen, los primeros intentando cubrirse de posibles efectos perjudiciales por cambios en el valor de ciertas variables (precios de bienes, títulos valores, tasas de interés, tipo de cambio, etc.) que pueden afectar sus resultados económicos, en tanto que los segundos asumen los riesgos, a la espera de obtener ingresos, a partir de sus expectativas. Mercado de valores y de futuros:

REGLAS DE INTERPRETACION DEL VOLUMEN

VOLUMEN: Número de contratos operados sobre una unidad de tiempo.

Precios VolumenSuba Suba Fortaleza de la suba

Suba Baja Debilidad de la suba, posibilidad de cambio de tendenciaBaja Sube Fortaleza de la BajaBaja Baja Debilidad de la baja, posibilidad de cambio de tendencia a la suba o corrección

Conclusión

REGLAS DE INTERPRETACION DEL OPEN INTEREST

OPEN INTEREST: Número de contratos abiertos sin cerrar a la fecha de referencia.

Precios Volumen Open InterestSuba Suba Suba Fortaleza de la Suba

Suba Suba Baja Debilidad de la suba ya que están cerrando posiciones abiertasToma de ganancias. Posibilidad de cambio de tendencia.

Baja Suba Suba Fortaleza de la baja.

Baja Suba Baja Posibilidad de cambio de tendencia o corrección importante.

Conclusión

3

Las operaciones que se realizan en sus recintos están garantizadas. La diferencia radica en los productos que se negocian en los mismos.

Mientras que un mercado de futuros se negocia contratos de futuros en un mercado de valores se negocian títulos, públicos y privados.

Tanto los contratos de futuro como los de forward obligan a las partes a realizar una transferencia de propiedad de un bien determinado o determinable (activo subyacente), a un plazo y precio determinados, o a pagar una diferencia de precio entre el valor de mercado de activo subyacente y el determinado en el contrato. La diferencia entre ambos contratos, radica en que los futuros son contratos estandarizados que se transan en el ámbito de un mercado institucionalizado, y los forwards son diseñados �a medida�, negociados entre dos partes en un mercado no institucionalizado.

OPCIONES Las opciones de compra �call� y de venta �put� otorgan el derecho a comprar y a vender un determinado bien en un período específico y a un precio preestablecido. Sujetos: La persona que compra la opción es el titular del derecho (no la obligación) y el que vende la opción es el vendedor o lanzador de la opción. Precio de ejercicio: Es el precio al cual el titular de la opción tiene el derecho a comprar el producto. En el caso del vendedor de la especie es el precio al cual va a entregar el producto, sea cual fuere el precio de cotización. Fecha de vencimiento: Es la fecha en que vence la opción y si el comprador no ejerce su derecho hasta esa fecha se extingue el mismo. Por ejemplo, en el caso de acciones para el mercado argentino las opciones vencen en los meses pares el martes más próximo al día 15 del mes. Prima: Es el precio de la opción de compra o de venta que el comprador paga al vendedor de la opción por el derecho que otorga la opción. Está compuesta de una serie de elementos: PR = F (COT, TI, VOL, PEJ, I, &). Donde: PR: Prima. F: Futuro. COT: Cotización. TI: Tiempo hasta el vencimiento.

VOL: Volumen. PEJ: Precio de ejercicio. I: Tasa. &: Expectativa. Volatilidad: Es la varianza o el desvío estándar. A medida que aumenta el tiempo aumenta el valor de la prima.

Opciones de Compra y Venta

Call

El poseedor o tenedor de una opción Call, tiene el derecho, pero no la obligación de comprar un contrato de futuros específico, a un precio determinado.

Put:

El tenedor de un Put tiene el derecho, pero no la obligación de vender contratos de futuros a un precio determinado.

4

! Las opciones de compra (Call) y de venta (Put) son diferentes contratos y cada uno requiere un comprador y un vendedor.

FUTUROS COMPRAR UN FUTURO

VENDER UN FUTURO EEjjeemmpplloo ddee uunnaa ccoommpprraa ddee aacccciioonneess ssiinn yy ccoonn ooppcciióónn ddee ccoommpprraa

C o m p rad o r A lc istaO p ció n d e C o m p ra D erech o d e co m p rao C a ll P aga la P rim a

V en d ed o r B a jista / N eu tra lO b lig acio n d e ven d erC obra la p r im a

O p ció n d e V en ta C o m p rad o r B a jistao P u t D erech o a ven d er

P aga la P rim a

V en d ed o r A lc ista / neu tra lO b lig ació n a co m p rarR ec ibe la p rim a

S U M AR IO D E O P C IO N E S

CALL PUT

LANZADOR( Otorga Derechos) +PRIMA

TOMADOR Derecho a Comprar

Obligación a Vender

Derecho a Vender

Obligación a Comprar

5

AA--CCoommpprraa ddee AAcccciioonneess GGaannaanncciiaa// PPeerrddiiddaa 11)) 6622--5500 == 1122 **110000 == 11..220000 PPoorrcceennttaajjee:: 11..220000//55..000000 == 2244%% 22)) 5588--5500 ==88 **110000 == 880000 PPoorrcceennttaajjee:: 880000//55..000000 == 1166%% 33)) 5544--5500 == 44 **110000 == 440000 PPoorrcceennttaajjee:: 440000//55..000000 == 88%% 44)) 5500--5500 == 00 **110000 == 00 PPoorrcceennttaajjee:: 00//55..000000 == 00%% 55)) 4466--5500== --44 **110000 == --440000 PPoorrcceennttaajjee:: --440000//55..000000 == --88%% 66)) 4422--5500== --88 **110000 == --880000 PPoorrcceennttaajjee:: --880000//55..000000 == --1166%% 77)) 3388--5500== --1122 **110000 == --11..220000 PPoorrcceennttaajjee:: --11..220000//55..000000 == --2244%% BB--OOppcciióónn ddee ccoommpprraa GGaannaanncciiaa// PPeerrddiiddaa 11)) 6622--5500--55 == 77 **110000 == 770000 PPoorrcceennttaajjee:: 770000//55..000000 == 114400 %% 22)) 5588--5500--55 == 33 **110000 == 330000 PPoorrcceennttaajjee:: 330000//55..000000 == 6600 %% 33)) 5544--5500--55 == --11 **110000 == --110000 PPoorrcceennttaajjee:: --110000//55..000000 == --2200 %% 44)) 5500--5500--55 == --55 **110000 == --550000 PPoorrcceennttaajjee:: --550000//55..000000 == --110000 %% 55)) 4466--5500--55== --55 ((aa)) **110000 == --550000 PPoorrcceennttaajjee:: --550000//55..000000 == --110000 %% 66)) 4422--5500--55== --55 ((aa))**110000 == --550000 PPoorrcceennttaajjee:: --550000//55..000000 == --110000 %% 77)) 3388--5500--55== --55 ((aa)) **110000 == --550000 PPoorrcceennttaajjee:: --550000//55..000000 == --110000 %% aa))((SSee ttoommaa 55 ppoorrqquuéé eell mmááxxiimmoo vvaalloorr qquuee ppuueeddoo ppeerrddeerr eess llaa pprriimmaa))

ACCIONESPrecio de Ejercicio 50

Especie 100Especie 100 Importe Prima 5 $ Precio 50 5.000 $ Importe 500 $

PRECIO ESPECIE GAN/PERD % RETORNO GAN/PERD %RETORNO62 1.200 24% 700 $ 140%58 800 16% 300 $ 60%54 400 8% (100) -20%50 - 0% (500) -100%46 (400) -8% (500) -100%42 (800) -16% (500) -100%38 (1.200) -24% (500) -100%

Compra de una Opción de CompraCompra de Acciones

OPCIÓN DE COMPRA XYZ

6

MMeerrccaaddoo IInntteerrnnaacciioonnaall Securities El volumen se refiere al número de acciones negociadas en el día (unidad de tiempo). Comodities Aparece el concepto de open interest debido a que los comodities que se comercializan en el mercado de futuros, se negocian en forma de contratos con distintos vencimientos. Tomadores de Futuros y de Opciones habituales

Exportadores: Se cubren ante un alza en los costos de las mercaderías que ya vendieron.

Petroleros: Se cubren ante alzas en las ventas de barriles de petróleo.

Productores Agropecuarios: Se cubren ante una caída en las cotizaciones del grano que tienen almacenado o el precio de la venta de sus animales

Acopiadores: Se cubren ante fluctuaciones en los precios desde el momento que compran el grano a los productores hasta que lo venden.

Industriales: Se cubren de un alza en los costos de la materia prima.

Supermercados: Todos estos participantes del comercio minorista pueden cubrirse del riesgo de una suba en el precio. Las opciones son seguros sobre los precios. VVaalloorr IInnttrríínnsseeccoo:: Surge cuando el valor de la opción de compra �call� está por debajo del precio de mercado y cuando el valor de la opción de venta �put� está por arriba del precio del mercado

20 Precio de Mercado 30 Precio de ejercicio del Put

Valor Intrínseco = 10 Valor Intrínseco = 15

10 Precio de Ejercicio del call 15 Valor de Mercado

CALL PUT

7

Los técnicos en Comercio Internacional en futuros y opciones deben tener en cuenta los siguientes aspectos: Orientar el enfoque hacia lo que uno necesita aprender.

Saber manejarse con perdidas. Ser un experto en una porción pequeña del mercado.

Ejecutar una decisión (orden) con seguridad. Pensar en probabilidades.

Ser objetivo.

Controlarse y monitorearse uno mismo CONCEPTO DE STOCK OPTIONS Las stock options son un método para incentivar a los directivos de las empresas para obtener un rendimiento superior a la media. Consiste en entregar acciones de la empresa a los directivos si se cumplen determinados objetivos.

El problema puede estar a la hora de establecer los objetivos que deberán cumplirse para que los directivos reciban sus acciones. Este sistema debe ser un incentivo para mejorar la marcha del negocio real de la empresa pensando siempre en los accionistas estables y de largo plazo.

Las stock options de los directivos de las empresas no deben estar ligadas únicamente a la cotización del valor, sino también y especialmente al beneficio por acción (BPA) y al dividendo de la empresa.

La empresa cuando lanza un plan de stock options lo suele hacer basándose en una emisión de nuevas acciones a través de un aumento de capital que realiza la compañía. El plan consiste básicamente en ofrecer a los empleados un número limitado de acciones a un precio fijo, el cual permanecerá constante durante un periodo de tiempo que suele ir de 3 a 5 años. Una vez finalizado este tiempo el titular tiene derecho a comprar el número de acciones que concretó en su día al precio fijado de antemano.

Así, dependiendo de cómo evolucione el valor de las acciones de la empresa en la bolsa durante el tiempo establecido el trabajador optará por ejercer o no su derecho de compra. Si al cabo de los 3 o 5 años ha subido el valor en bolsa de esas acciones, es decir, el precio en este momento es superior al que se fijo inicialmente, el empleado adquirirá las acciones al precio inicial y posteriormente las venderá en el mercado por un importe superior obteniendo de esta forma un beneficio.

Por el contrario, si el valor de la acción después del tiempo marcado es inferior al valor fijo concertado anteriormente, el empleado no ejercerá su derecho a compra, ya que en este caso perdería dinero. Por tanto, las únicas ventajas para el trabajador son poder obtener una plusvalía al cabo de unos años si el precio de la acción ha aumentado, que en el caso de los directivos puede llegar a ser una cantidad bastante elevada, y que estos instrumentos gozan de una buena fiscalidad.

Para las empresas las stock options ofrecen más ventajas, ya que mediante este sistema pueden mejorar las condiciones retributivas del personal sin mermar la liquidez de la compañía puesto que no le supone ningún desembolso económico.

8

Estas ofertas son en parte un salario y en parte una inversión realizada por el empleado. De hecho, estos planes se empezaron a utilizar con mayor frecuencia con la aparición de Internet debido a que se creaban empresas en la Red que no disponían de un gran presupuesto para sueldos y tenían que ofrecer forzosamente otro tipo de complementos salariales.

BULL SPREAD CON CALLS (SPREAD A LA ALZA) El spread consiste en la compra de una opción y la venta simultanea de otra opción. La estrategia Bull Spread con Calls consiste en que el Técnico realiza una opción de compra de call (tiene el derecho a comprar pero no la obligación de comprar) y tiene como expectativa que el mercado sea alcista, paga la prima. Al mismo tiempo es lanzador de una opción de venta de call (tiene la obligación de vender) su expectativa de mercado es bajista/ neutral y cobra la prima. Los técnicos que utilicen esta estrategia tienen como expectativa que el mercado será alcista, pero su potencial de ganancia y riesgo potencial será limitado, en cuanto al efecto del paso del tiempo es neutral, es decir ni positivo, ni negativo. SPREAD BAJISTA CON PUTS: Se efectiviza este spread cuando se compra una opción de precio más alto y se vende una opción de precio inferior. ESTRATEGIAS DE OPCIONES

4. PRINCIPIOS DE TRATAMIENTO IMPOSITIVO 4.1. IMPUESTO A LAS GANANCIAS A continuación, presentamos una síntesis del tratamiento impositivo de los contratos derivados: Concepto fiscal de derivado: El concepto fiscal de los instrumentos y/o contratos derivados se encuentra en el segundo considerando del Decreto Nº 1.130/97, el cual los define como aquellos cuyo contenido económico depende de los valores de otras variables básicas subyacentes. Fuente de los resultados: Fuente argentina: Si son obtenidos por residentes argentinos. Fuente extranjera: Si son obtenidos por residentes del exterior. Impuesto a las ganancias: Quebrantos. Operaciones de cobertura (hedge): Se compensan contra ganancias generales.

9

Operaciones de especulación: Las pérdidas sólo pueden compensarse con ganancias del mismo tipo, en el año que se experimentaron las pérdidas o en los cinco (5) años fiscales inmediatos siguientes. 4.2 Definición de operación de cobertura (hedge): Se entiende por operación de cobertura aquella que tiene por objeto reducir el efecto de las futuras fluctuaciones en precios y tasas de mercado, sobre los resultados de la o las operaciones económicas principales. Dicha operación debe estar vinculada a la actividad de la empresa por: Clase de activo subyacente. Monto operado. Tratamiento Fiscal Personas Físicas

Activo Artículo Futuro sobre moneda. (a) Artículo 45 Inciso j y 19 de la Ley

de Impuesto a las Ganancias Futuro sobre acciones. (a) Artículo 45 Inciso j y 19 de la Ley

de Impuesto a las Ganancias Futuro sobre índices accionarios. [a]

Artículo 45 Inciso j y 19 de la Ley de Impuesto a las Ganancias

Futuro sobre Títulos Públicos. (a) Artículo 45 Inciso j y 19 de la Ley de Impuesto a las Ganancias

Futuros sobre granos u oro. (a) Artículo 45 Inciso j y 19 de la Ley de Impuesto a las Ganancias

Opciones sobre futuros. (b) Artículo 45 Inciso j y 19 de la Ley de Impuesto a las Ganancias

Opciones sobre acciones (b) Artículo 45 Inc. j y 19 de la Ley de ganancias y art. 110 2do Párrafo del Decreto Reglamentario

(a) La ganancia esta gravada. Si es hedge (Cobertura) la perdida es libremente deducible, sino sólo se deduce contra ganancias por derivados (b) El cobro de la prima está gravado. La ganancia esta gravada. Sino es hedge (Cobertura) la pérdida sólo se puede deducir contra ganancias por derivados. Artículo 45 Impuesto a las Ganancias Inc: j) Los resultados originados por derechos y obligaciones emergentes de instrumentos y/o contratos derivados.

Asimismo, cuando un conjunto de transacciones con instrumentos y/o contratos derivados, sea equivalente a otra transacción u operación financiera con un tratamiento establecido en esta ley, a tal conjunto se le aplicarán las normas de las transacciones u operaciones de las que resulte equivalente.

Artículo 19 Ley de Impuesto a las Ganancias: Para establecer el conjunto de las ganancias netas, se compensarán los resultados netos obtenidos en el año fiscal, dentro de cada una y entre las distintas categorías. Cuando en un año se sufriera una pérdida, ésta podrá deducirse de las ganancias gravadas que se obtengan en los años inmediatos siguientes. Transcurridos CINCO (5) años después de aquél en que se produjo la pérdida, no podrá hacerse deducción alguna del quebranto que aún reste, en ejercicios sucesivos. A los efectos de este artículo no se considerarán pérdidas los importes que la ley autoriza a deducir por los conceptos indicados en el artículo 23. Los quebrantos se actualizarán teniendo en cuenta la variación del índice de precios al por mayor, nivel general, publicado por el INSTITUTO NACIONAL DE ESTADISTICA Y CENSOS, operada entre el mes de cierre del ejercicio fiscal en que se originaron y el mes de cierre del ejercicio fiscal que se liquida. No obstante lo dispuesto en los párrafos precedentes, los quebrantos provenientes de la enajenación de acciones, cuotas o participaciones sociales -incluidas las cuotas partes de los fondos comunes de inversión- de los sujetos, sociedades y empresas a que se refiere el artículo 49 en sus incisos a), b) y c) y en su último párrafo, sólo podrán imputarse contra las utilidades netas resultantes de la enajenación de dichos bienes. Idéntica limitación será de aplicación para las personas físicas y sucesiones indivisas, respecto de los quebrantos provenientes de la enajenación de acciones. Por su parte los quebrantos provenientes de actividades cuyos resultados no deban considerarse de fuente

10

argentina, sólo podrán compensarse con ganancias de esa misma condición. Cuando la imputación prevista en los párrafos anteriores no pueda efectuarse en el ejercicio en que se experimentó el quebranto, o éste no pudiera compensarse totalmente, el importe no compensado, actualizado en la forma prevista en este artículo, podrá deducirse de las ganancias netas que a raíz del mismo tipo de operaciones y actividades se obtengan en los CINCO (5) años inmediatos siguientes. Asimismo, las pérdidas generadas por derechos y obligaciones emergentes de instrumentos y/o contratos derivados, a excepción de las operaciones de cobertura, sólo podrán compensarse con ganancias netas originadas por este tipo de derechos, en el año fiscal en el que se experimentaron las pérdidas o en los cinco (5) años fiscales inmediatos siguientes. A los fines de lo dispuesto en el párrafo anterior, una transacción o contrato de productos derivados se considerará como "operación de cobertura" si tiene por objeto reducir el efecto de las futuras fluctuaciones en precios o tasas de mercado, sobre los resultados de la o las actividades económicas principales.

Art. 110 Decreto Reglamentario Ley de Impuesto a las Ganancias: Tratándose de compensaciones consistentes en opciones de compra de acciones de la sociedad o de otra perteneciente al grupo, la diferencia entre el costo de adquisición y el valor de cotización o, en su defecto, del valor patrimonial proporcional al momento del ejercicio de la opción, se considerará ganancia de la cuarta categoría. Tratamiento Fiscal Empresas

Activo Artículo Futuro sobre Moneda. (a) 2- Inc 2. y 19 - Ley de Impuesto a las Ganancias Futuro sobre acciones. (a) 2- Inc 2. y 19 - Ley de Impuesto a las Ganancias Futuro sobre índices accionarios. (a) 2- Inc 2. y 19 - Ley de Impuesto a las Ganancias Futuro sobre títulos públicos. (a) 2- Inc 2. y 19 - Ley de Impuesto a las Ganancias Futuros sobre granos u oro. (a) 2- Inc 2. y 19 - Ley de Impuesto a las Ganancias Opciones sobre futuros. (a) 2- Inc 2. y 19 - Ley de Impuesto a las Ganancias Opciones sobre acciones. (a) 2- Inc 2. y 19 - Ley de Impuesto a las Ganancias

(a) La ganancia esta gravada. Si es hedge (Cobertura) la perdida es libremente deducible, sino sólo se deduce contra ganancias por derivados Art 2- Inc 2 (Ley de Impuesto a las Ganancias) Los rendimientos, rentas, beneficios o enriquecimientos que cumplan o no las condiciones del apartado anterior, obtenidos por los responsables incluidos en el artículo 69 y todos los que deriven de las demás sociedades o de empresas o explotaciones unipersonales, salvo que, no tratándose de los contribuyentes comprendidos en el artículo 69, se desarrollaran actividades indicadas en los incisos f) y g) del artículo 79 y las mismas no se complementaran con una explotación comercial, en cuyo caso será de aplicación lo dispuesto en el apartado anterior. Tratamiento Fiscal de Residentes del Exterior (Activos emitidos en la República Argentina con Oferta Pública)

Activo Artículo Futuro sobre Moneda. (a) 7- 1 Ley Impuesto Ganancias. Art 9 Inc. B Dec. Reg. Futuro sobre acciones. (a) 7- 1 Ley Impuesto Ganancias. Art 9 Inc. B Dec. Reg. Futuro sobre índices accionarios. (a) 7- 1 Ley Impuesto Ganancias. Art 9 Inc. B Dec. Reg. Futuro sobre títulos públicos. (a) 7- 1 Ley Impuesto Ganancias. Art 9 Inc. B Dec. Reg. Futuros sobre granos u oro. (a) 7- 1 Ley Impuesto Ganancias. Art 9 Inc. B Dec. Reg. Opciones sobre futuros. (a) 7- 1 Ley Impuesto Ganancias. Art 9 Inc. B Dec. Reg. Opciones sobre acciones. (a) 7- 1 Ley Impuesto Ganancias. Art 9 Inc. B Dec. Reg.

(a)Los pagos realizados a beneficiarios del exterior no están sujetos a retención. Artículo 7.1 (Ley de Impuesto a las Ganancias): Se considerarán ganancias de fuente argentina los resultados originados por derechos y obligaciones emergentes de instrumentos y/o contratos derivados, cuando el riesgo asumido se encuentre localizado en el territorio de la República Argentina, localización que debe considerarse configurada si la parte que obtiene dichos resultados es un residente en el país o un establecimiento estable comprendido en el inciso b) del artículo 69. Sin embargo, cuando los diferentes componentes de uno de los mencionados instrumentos o un conjunto de ellos que se encuentren vinculados, indiquen que el instrumento o el

11

conjunto de instrumentos no expresan la real intención económica de las partes, la determinación de la ubicación de la fuente se efectuará de acuerdo con los principios aplicables a la naturaleza de la fuente productora que corresponda considerar de acuerdo con el principio de la realidad económica, en cuyo caso se aplicarán los tratamientos previstos por esta ley para los resultados originados por la misma Art 9 Inciso b) Decreto Reglamentario: Los intereses provenientes de depósitos bancarios efectuados en el país; los intereses de títulos públicos, cédulas, bonos, letras de tesorería u otros títulos valores emitidos por la Nación, las Provincias, las Municipalidades o la CIUDAD AUTONOMA DE BUENOS AIRES; los dividendos distribuidos por sociedades constituidas en el país; el alquiler de cosas muebles situadas o utilizadas económicamente en el país; las regalías producidas por cosas situadas o derechos utilizados económicamente en la REPUBLICA ARGENTINA; las rentas vitalicias abonadas por entidades constituidas en el país y las demás ganancias que, revistiendo características similares, provengan de capitales, cosas o derechos situados, colocados o utilizados económicamente en el país. Igual tipificación procede respecto de los resultados originados por derechos y obligaciones emergentes de instrumentos y/o contratos derivados, cuando el riesgo asumido se encuentre localizado en el territorio de la REPUBLICA ARGENTINA, localización que debe considerarse configurada si la parte que obtiene dichos resultados es un residente en el país. Sin embargo, cuando los diferentes componentes de uno de los mencionados instrumentos o un conjunto de ellos que se encuentren vinculados, indiquen que el instrumento o el conjunto de instrumentos no expresan la real intención económica de las partes, la determinación de la ubicación de la fuente se efectuará de acuerdo con los principios aplicables a la naturaleza de la fuente productora que corresponda considerar de acuerdo con el principio de la realidad económica, en cuyo caso se aplicarán los tratamientos previstos por la ley para los resultados originados por la misma. Asimismo, cuando un conjunto de transacciones con instrumentos y/o contratos derivados, sea equivalente a otra transacción u operación financiera con un tratamiento establecido en la ley del tributo, a tal conjunto se le aplicarán las normas de las transacciones u operaciones de las que resulte equivalente. No obstante lo dispuesto en el segundo párrafo de este inciso, a excepción de las operaciones de cobertura, las pérdidas generadas por los derechos a los que el mismo se refiere, sólo podrán compensarse con ganancias netas originadas por este tipo de derechos en el año fiscal en el que se experimentaron las pérdidas o en los CINCO (5) años fiscales inmediatos siguientes. A los fines de lo dispuesto en el párrafo precedente, una transacción o contrato de productos derivados se considerará como "operación de cobertura" si tiene por objeto reducir el efecto de las futuras fluctuaciones en precios o tasas de mercado, sobre los resultados de la o las actividades económicas principales; 4.2.1 BIENES PERSONALES. Personas Físicas

Futuro sobre Moneda. No alcanzado. (a) Futuro sobre acciones. No alcanzado. Futuro sobre índices accionarios. No alcanzado. Futuro sobre títulos públicos. No alcanzado. Futuros sobre granos u oro. No alcanzado. Opciones sobre futuros. (1) Art 22 Inc. d y f Opciones sobre acciones. (1) Arts 22 Inc.d, f y h

(a) Genera un derecho que puede ocurrir o no y no una obligación. No hay pago ni cobro de prima. (1)Para el Lanzador de la opción no es un activo gravado. Para el tomador tiene un derecho que debe valuarse al valor de la prima pagada.

Artículo 22 Inc d) Los depósitos y créditos en moneda argentina y las existencias de la misma: por su valor al 31 de diciembre de cada año el que incluirá el importe de las actualizaciones legales, pactadas o fijadas judicialmente, devengadas hasta el 1° de abril de 1991, y el de los intereses que se hubieran devengado hasta la primera de las fechas mencionadas. Cuando se trate de Préstamos Garantizados, originados en la conversión de la deuda pública nacional o provincial, prevista en el Título II del Decreto Nº 1387 del 1º de noviembre de 2001, comprendidos en los incisos c) y d) precedentes, se computarán al CINCUENTA POR CIENTO (50%) de su valor nominal Art 22 Inc f) Otros bienes no comprendidos en el inciso siguiente: por su costo de adquisición, construcción o valor a la fecha de ingreso al patrimonio actualizado por aplicación del índice mencionado en el artículo 27 referido a la fecha de adquisición, construcción o de ingreso al patrimonio que indique la tabla elaborada por la Dirección General Impositiva para el mes de diciembre de cada año.

12

Art 22 Inc h) Los títulos públicos y demás títulos valores, excepto acciones de sociedades anónimas y en comandita - incluidos los emitidos en moneda extranjera - que se coticen en bolsas y mercados: al último valor de cotización al 31 de diciembre de cada año o último valor de mercado de dicha fecha en el supuesto de cuotas partes de fondos comunes de inversión. Los que no coticen en bolsa se valuarán por su costo, incrementado de corresponder, en el importe de los intereses, actualizaciones y diferencias de cambio que se hubieran devengado a la fecha indicada. Cuando se trate de acciones se imputarán al valor patrimonial proporcional que surja del último balance cerrado al 31 de diciembre del ejercicio que se liquida. La reglamentación fijará la forma de computar los aumentos y/o disminuciones de capital que se hubieran producido entre la fecha de cierre de la sociedad emisora y el 31 de diciembre del año respectivo. Cuando se trate de cuotas sociales de cooperativas: a su valor nominal de acuerdo a lo establecido en el artículo 36 de la Ley 20.337. 4.3. Impuesto al valor agregado No se encuentran alcanzadas por el impuesto al valor agregado las prestaciones vinculadas a: Concertación del instrumento. Negociación posterior. Compensación o liquidación. Salvo que existan transferencias de activos subyacentes y como consecuencia de su resolución o cumplimiento se produzcan ventas, locaciones o importaciones gravadas. 4.4. Realidad económica: Impuestos a las ganancias y al valor agregado: Si la operación o conjunto de operaciones no expresa la �real intención económica� de las partes corresponderá: • Determinar la fuente de la ganancia de acuerdo a ubicación de la fuente productora. • Aplicar el tratamiento fiscal correspondiente a la operación real. 4.5. Operaciones equivalentes: Impuestos a las ganancias y al valor agregado Si un conjunto de operaciones con derivados es equivalente a otra operación financiera con un tratamiento establecido en las leyes tributarias, se debe aplicar el tratamiento correspondiente a operaciones equivalentes. 4.6. Impacto de la reforma impositiva: A través de la reforma impositiva se da rango legal a la normativa del Decreto Nº 1.130/97. Asimismo, se establece que serán ganancias de la segunda categoría las provenientes de derivados. 4.7. Ejemplo de operación de contrato de derivados Sujeto local tomador: Un residente local toma una opción de compra de un residente del exterior. La opción no se ejerce. Sujeto local: � Cobertura: Quebranto ordinario de fuente argentina. � Especulación: Quebranto específico de fuente argentina. Sujeto del exterior: Ganancia de fuente extranjera. No corresponde retener. Sujeto local lanzador: Un residente local lanza una opción de compra a un residente del exterior. La opción no se ejerce. Sujeto local: Ganancia de fuente local: Existirá un problema para computar el tax credit en caso de que el sujeto del exterior hubiera retenido. Sujeto del exterior: Quebranto de fuente extranjera.

13

Ganancia Mínima Presunta: Futuros Genera una expectativa de derecho no una obligación no hay pago de prima. Opciones sobre futuros: Para el lanzador no es un activo gravado Para el Tomador tiene un derecho que debe valuarse al valor de prima pagada. Art 4 Inc i y j Opciones sobre acciones: Para el lanzador no es un activo gravado. Si el tomador recibe acciones tiene un derecho que debe valuarse al valor de la prima pagada. Art 4 Inc i y j Art. 4 Inc i) Los bienes inmateriales (llaves, marcas, patentes, derechos de concesión y otros activos similares): por el costo de adquisición u obtención, o valor a la fecha de ingreso al patrimonio, a los que se aplicará el índice de actualización mencionado en el artículo 14, referido a la fecha de adquisición, inversión o de ingreso al patrimonio, que indica la tabla elaborada por la citada Dirección General Impositiva con arreglo a las normas previstas en dicho artículo. De los valores determinados de acuerdo con lo dispuesto en el párrafo precedente se detraerán, en su caso, los importes que hubieran sido deducidos, conforme a las pertinentes disposiciones de la Ley de Impuesto a las Ganancias, texto ordenado en 1997 y sus modificaciones; Art 4 Inc j) Los demás bienes: por su costo de adquisición, construcción o valor a la fecha de ingreso al patrimonio, actualizado por la aplicación del índice mencionado en el artículo 14, referido a la fecha de adquisición, construcción o de ingreso al patrimonio, que indica la tabla elaborada por la mencionada Dirección General Impositiva con arreglo a las normas previstas en dicho artículo; BULL SPREAD CON CALLS (SPREAD A LA ALZA) El spread consiste en la compra de una opción y la venta simultanea de otra opción. La estrategia Bull Spread con Calls consiste en que el Técnico realiza una opción de compra de call (tiene el derecho a comprar pero no la obligación de comprar) y tiene como expectativa que el mercado sea alcista, paga la prima. Al mismo tiempo es lanzador de una opción de venta de call (tiene la obligación de vender) su expectativa de mercado es bajista/ neutral y cobra la prima. Los técnicos que utilicen esta estrategia tienen como expectativa que el mercado será alcista, pero su potencial de ganancia y riesgo potencial será limitado, en cuanto al efecto del paso del tiempo es neutral, es decir ni positivo, ni negativo. Compra Call (opción de compra) de 40 de X valor: 6 x 100 = 600 Vendido Call (opción de venta) de 60 de X valor: 2 x 100 = 200

14

Explicación del cuadro Bull Spread con Call CCoommpprraa ddee CCaallll ((llaa eexxppeeccttaattiivvaa eess aallcciissttaa.. PPaaggaa llaa pprriimmaa)) �� CCoonnttrraattooss:: 110000 �� PPrreecciioo:: $$ 4400 �� PPrriimmaa:: $$ 66 2200 == 2200 �� 4400 == �� 2200 �� 66 == �� 2266 ((aa)) �� 66 xx 110000 == �� 660000 3300 == 3300 �� 4400 == ��1100 �� 66 == �� 1166 ((aa)) �� 66 xx 110000 == ��660000 4400 == 4400 �� 4400 == 00 �� 66 == �� 66 xx 110000 == �� 660000 4444 == 4444 �� 4400 == 44 �� 66 == �� 22 xx 110000 == �� 220000 5500 == 5500 �� 4400 == 1100 �� 66 == 44 xx 110000 == 440000 6600 == 6600 �� 4400 == 2200 �� 66 == 1144 xx 110000 == 11..440000 7700 == 7700 �� 4400 == 3300 �� 66 == 2244 xx 110000 == 22..440000 8800 == 8800 �� 4400 == 4400 �� 66 == 3344 xx 110000 == 33..440000 ((aa)) EEll vvaalloorr mmááxxiimmoo qquuee ssee ppuueeddee ppeerrddeerr eess llaa pprriimmaa,, ssee ttoommaa $$ 66 ppoorr 110000 ccoonnttrraattooss.. �� VVeennttaa ddee CCaallll ((llaa eexxppeeccttaattiivvaa eess bbaajjiissttaa//nneeuuttrraall.. CCoobbrraa llaa pprriimmaa)) �� CCoonnttrraattooss:: 110000 �� PPrreecciioo:: $$ 6600 �� PPrriimmaa:: $$ 22 2200 == 2200 �� 6600 == 4400 �� 22 == �� 3388 ((bb)) 22 xx 110000 == 220000 3300 == 3300 �� 6600 == 3300 �� 22 == 2288 ((bb)) 22 xx 110000 == 220000 4400 == 4400 �� 6600 == 2200 �� 22 == 1188 ((bb)) 22 xx 110000 == 220000 4444 == 4444 �� 6600 == 1166 �� 22 == 1144 ((bb)) 22 xx 110000 == 220000 5500 == 5500 �� 6600 == 1100 �� 22 == 88 xx 110000 == �� 880000 ((bb)) 22 xx 110000 == 220000 6600 == 6600 �� 6600 == 00 ++ 22 == 22 xx 110000 == 220000 7700 == 7700 �� 6600 == �� 1100 ++ 22 == �� 88 xx 110000 == 880000 8800 == 8800 �� 6600 == ��2200 ++ 22 == 1188 xx 110000 == 11..880000 ((bb)) EEll vvaalloorr mmááxxiimmoo qquuee ssee ppuueeddee ggaannaarr eess llaa pprriimmaa,, ssee ttoommaa $$ 22 ppoorr 110000 ccoonnttrraattooss..

15

SSPPRREEAADD BBAAJJIISSTTAA CCOONN PPUUTTSS SSee eeffeeccttiivviizzaa eessttee sspprreeaadd ccuuaannddoo ssee ccoommpprraa uunnaa ooppcciióónn ddee pprreecciioo mmááss aallttoo yy ssee vveennddee uunnaa ooppcciióónn ddee pprreecciioo iinnffeerriioorr.. �� VVeennddiiddoo ppuutt ddee eenneerroo ��XXYY�� pprreecciioo ddee eejjeerrcciicciioo $$ 5500,, vvaalloorr $$ 220000.. �� CCoommpprraaddoo ppuutt ddee eenneerroo ddee ��XXYY�� pprreecciioo ddee eejjeerrcciicciioo $$ 6600,, vvaalloorr $$ 770000..

Explicación del cuadro Spread Bajista con Puts Venta de put (la expectativa es alcista neutral. Cobra la prima) � Contratos: 100 � Precio: $ 50 � Prima: $ 2 40 = 40 � 50 = � 10 + 2 = � 8 x 100 = � 800 45 = 45 � 50 = � 5 + 2 = � 3 x 100 = � 300 50 = 50 � 50 = 0 � 2 = � 2 = � 2 x 100 = 200 (c)

16

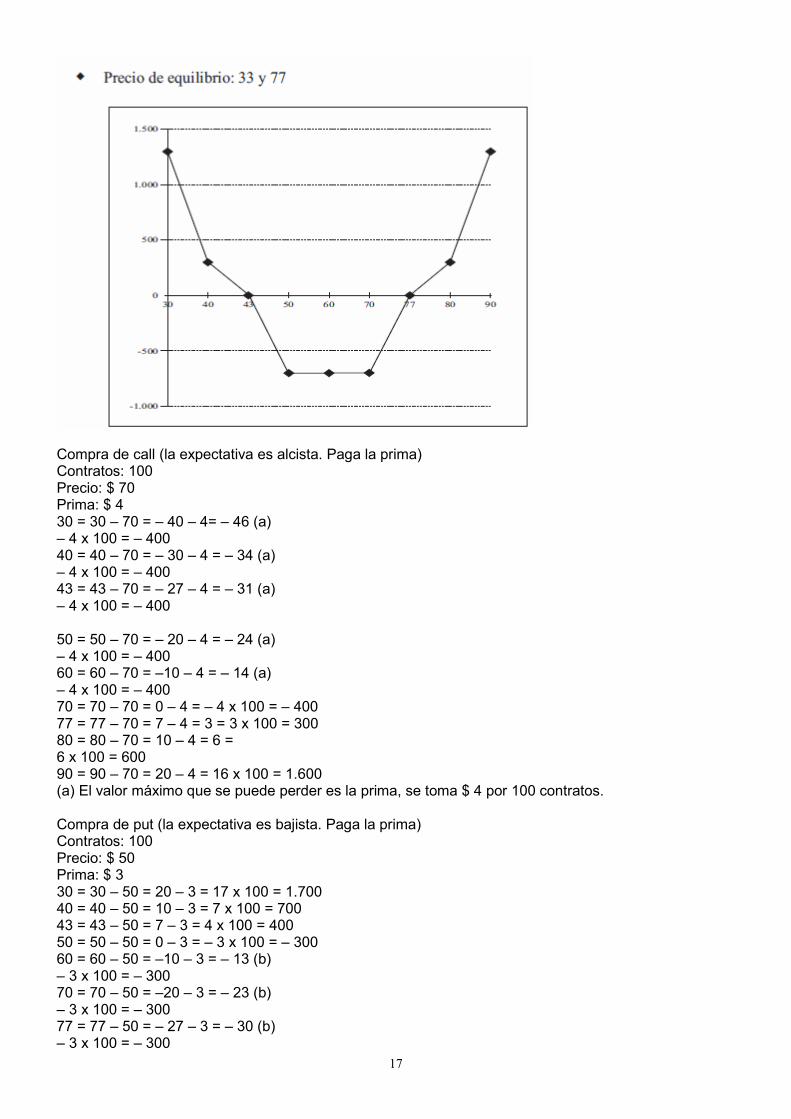

55 = 55 � 50 = 5 � 2 = 3 (c) 2 x 100 = 200 60 = 60 � 50 = 10 � 2 = 8 (c) 2 x 100 = 200 70 = 70 � 50 = 20 � 2 = 18 (c) 2 x 100 = 200 80 = 80 � 50 = 30 � 2 = 28 (c) 2 x 100 = 200 (c) El valor máximo que se puede ganar es la prima, se toma $ 2 por 100 contratos. _ Compra de put (la expectativa es bajista. Paga la prima) � Contratos: 100 � Precio: $ 60 � Prima: $ 7 40 = 40 � 60 = 20 � 7 = 13 x 100 = 1.300 45 = 45 � 60 = 15 � 7 = 8 x 100 = 800 50 = 50 � 60 = 10 � 7 = 3 x 100 = 300 55 = 55 � 60 = 5 � 7= � 2 x 100 = � 200 60 = 60 � 60 = 0 � 7 = �7 x 100 = � 700 70 = 70 � 60 = �10 � 7 = �17 (d) = � 7 x 100 = � 700 80 = 80 � 60 = � 20 � 7 = � 27 (d) � 7 x 100 = � 700 (d) El valor máximo que se puede perder es la prima, se toma $ 7 por 100 contratos. COMPRA DE UNA COMBINACIÓN Se forma una combinación cuando se compran o venden un put y un call del mismo producto con la misma fecha de expiración, pero con diferentes precios de ejercicios. Compra de call de 70: Precio $ 4 x 100 = $ 400 Compra de put de 50: Precio $ 3 x 100 = $ 300

17

Compra de call (la expectativa es alcista. Paga la prima) Contratos: 100 Precio: $ 70 Prima: $ 4 30 = 30 � 70 = � 40 � 4= � 46 (a) � 4 x 100 = � 400 40 = 40 � 70 = � 30 � 4 = � 34 (a) � 4 x 100 = � 400 43 = 43 � 70 = � 27 � 4 = � 31 (a) � 4 x 100 = � 400 50 = 50 � 70 = � 20 � 4 = � 24 (a) � 4 x 100 = � 400 60 = 60 � 70 = �10 � 4 = � 14 (a) � 4 x 100 = � 400 70 = 70 � 70 = 0 � 4 = � 4 x 100 = � 400 77 = 77 � 70 = 7 � 4 = 3 = 3 x 100 = 300 80 = 80 � 70 = 10 � 4 = 6 = 6 x 100 = 600 90 = 90 � 70 = 20 � 4 = 16 x 100 = 1.600 (a) El valor máximo que se puede perder es la prima, se toma $ 4 por 100 contratos. Compra de put (la expectativa es bajista. Paga la prima) Contratos: 100 Precio: $ 50 Prima: $ 3 30 = 30 � 50 = 20 � 3 = 17 x 100 = 1.700 40 = 40 � 50 = 10 � 3 = 7 x 100 = 700 43 = 43 � 50 = 7 � 3 = 4 x 100 = 400 50 = 50 � 50 = 0 � 3 = � 3 x 100 = � 300 60 = 60 � 50 = �10 � 3 = � 13 (b) � 3 x 100 = � 300 70 = 70 � 50 = �20 � 3 = � 23 (b) � 3 x 100 = � 300 77 = 77 � 50 = � 27 � 3 = � 30 (b) � 3 x 100 = � 300

18

80 = 80 � 50 = � 30 � 3= � 33(b) � 3 x 100 = � 300 90 = 90 � 50 = � 40 � 3= � 43 (b) � 3 x 100 = � 300 (b) El valor máximo que se puede perder es la prima, se toma $ 7 por 100 contratos. Contratos a futuro. Régimen de retención

Según el artículo 1 de la Resolución General AFIP Nro 3818, modificada posteriormente por la Resolución General Nº 3824 se establece un régimen de retención que se aplicará sobre la diferencia entre el importe de la operación al último precio al que se realizó la valuación a mercado (mark to market (1) de cada contrato abierto y el monto determinado de acuerdo con el precio al momento del vencimiento del contrato o de la cancelación anticipada si la hubiera, originada en las operaciones de compra y venta de contratos de futuros sobre subyacentes moneda extranjera, realizadas en los mercados habilitados al efecto en el país, siempre que tal diferencia represente un resultado positivo para el sujeto ordenante considerando todas las posiciones, tanto compradas como vendidas�.

(1) (Mercado a mercado que es el proceso de revalorización de todas las posiciones abiertas con los precios actuales del mercado)

Se considerarán incluidas las operaciones Over the Counter (2) (OTC) realizadas en forma directa por los Agentes autorizados. Over The Counter (OTC) (2). Los mercados OTC son mercados extrabursátiles donde se negocian distintos instrumentos financieros directamente entre dos partes. Agentes de Retención: Deben actuar en carácter de agentes de retención: - Los mercados institucionalizados que sean contraparte y/o sus cámaras compensadoras autorizadas por la Comisión Nacional de Valores (CNV) - Todos los agentes autorizados a operar en los mercados regulados por la Comisión Nacional de Valores (CNV) para la para la operatoria vinculada a operaciones de futuros sobre tipo de cambio peso-dólar que actúen como agentes pagadores de las liquidaciones de las operaciones. Serán sujetos pasibles de la retención los sujetos residentes del país que actúen en carácter de comitentes de las operaciones. Se establece que no corresponderá efectuar la retención a los siguientes sujetos y operaciones: - Fondos Comunes de Inversión previstos en el primer párrafo del artículo 1º de la Ley 24.083 (Fondos Comunes de Inversión). - Los sujetos exentos en el Impuesto a las Ganancias.-Las entidades comprendidas en la Ley 21.526 de Entidades. - Cuando se trate de operaciones alcanzadas por las disposiciones de la Comunicación BCRA A 5852 (cesión de posiciones de moneda extranjera de entidades financieras y cambiarias). -Los agentes autorizados a operar en los mercados regulados por la Comisión Nacional de Valores (CNV) no estarán sujetos a retención por la operación de compra/venta a futuro de moneda extranjera, estableciéndose para los mismos un Régimen excepcional de ingreso a cuenta del impuesto a las ganancias, debiendo efectuar el pago del equivalente a las sumas no retenidas solo para el caso de operaciones de posición propia. Este ingreso se efectuará mediante Volante Electrónico de Pago (VEP)

Alícuotas a retener: En relación a los importes a retener se establece que las personas jurídicas, se encuentran sujetas a una retención del 35%, la cual será considerada pago a cuenta del impuesto a las

19

ganancias, mientras que para personas físicas la alícuota aplicable es del 0,50%, resultando computable como pago a cuenta del impuesto sobre los bienes personales. Características de los contratos a Futuros: Con el propósito de introducir el tema, aclararemos algunas características de estos contratos.

El precio del activo subyacente (la moneda extranjera) establecido en el contrato será utilizado para la liquidación del contrato a su vencimiento, pero no para las liquidaciones diarias que se producen antes del vencimiento. Esas liquidaciones diarias anteriores al vencimiento se basan en el precio de mercado del contrato.

El contrato permanecerá abierto desde su celebración hasta su fecha de vencimiento o su cancelación anticipada. Durante su vigencia, la cámara compensadora realiza liquidaciones diarias basadas en las diferencias en el valor de mercado del contrato (mark to market) entre ese día y el día anterior, por lo que las posiciones abiertas producen ganancias o pérdidas diariamente. Las eventuales ganancias pueden ser retiradas de la cuenta donde son acreditadas por la cámara compensadora.

El Fisco estableció un régimen de retención para cada contrato de futuro sobre moneda extranjera abierto que se aplicará sobre la ganancia que resulte, tanto para las posiciones compradoras como vendedoras, de comparar:

-El importe de la operación al último precio al que se realizó la valuación a mercado (�mark to market�) y el monto determinado de acuerdo con el precio al momento del vencimiento del contrato o de la cancelación anticipada, si la hubiera.

Si interpretamos literalmente la Resolución General la retención alcanza a la última liquidación bajo el contrato, ya sea al vencimiento del contrato o de la cancelación anticipada, ya que se compara �el precio al momento del vencimiento del contrato o de la cancelación anticipada con la último precio de valuación a mercado, que corresponde al día anterior.

Hecho imponible: La retención deberá practicarse en oportunidad del pago de la liquidación correspondiente.

La retención afectará a los sujetos residentes en el país (tanto compradores como vendedores) y se determinará considerando las siguientes alícuotas:

35% si el comprador o vendedor es una persona jurídica, que podrá ser tomada como pago a cuenta del impuesto a las ganancias en el período fiscal en el que fue practicada la retención.

0,5% si el comprador o vendedor es una persona física, en cuyo caso se podrá tomar como pago a cuenta del impuesto sobre los bienes personales en el período fiscal en el que fue practicada la retención.

Los agentes de retención son los agentes autorizados a operar en los mercados regulados por la Comisión Nacional de Valores para la operatoria vinculada a operaciones de futuros sobre tipo de cambio peso-dólar que actúen como agentes pagadores de las liquidaciones. Deberán efectuar la retención al momento de realizar el pago de la liquidación de acuerdo a los procedimientos, plazos y condiciones establecidas en la Resolución General N° 2233 y modificatorias Sistema control de Retenciones (SICORE).

Si las retenciones fuesen practicadas en exceso, se prevé la posibilidad de que haya saldo a favor en el impuesto (ya sea en el impuesto a las ganancias como en el impuesto sobre los bienes personales) que tendrá el carácter de �ingreso directo� y podrá ser aplicado para la cancelación de otras obligaciones impositivas. Si los sujetos que sufrieron la retención no fuesen contribuyentes del impuesto a las ganancias ni del impuesto sobre los bienes personales, podrán solicitar su devolución en los términos de la Resolución General (DGI) Nro 2224. Estas operaciones quedan excluidas del régimen de retención dispuesto por la Resolución General AFIP Nro 830 y sus modificatorias. La Resolución General AFIP Nro 3818 entró en vigor a partir del 17 de diciembre de 2015 (fecha de publicación en el Boletín Oficial) y es de aplicación a las operaciones cuyos contratos se hubieren celebrado hasta el 17 de diciembre de 2015 y se encuentren vigentes, hasta su finalización o el momento en que se perfeccionen la totalidad de las liquidaciones pactadas.

Códigos a utilizar

20

EExxeenncciioonneess Art 20 Inc w:- Los resultados provenientes de operaciones de compraventa, cambio, permuta, o disposición de acciones, cuotas y participaciones sociales, títulos, bonos y demás valores, obtenidos por personas físicas residentes y sucesiones indivisas radicadas en el país, en tanto no resulten comprendidas en las previsiones del inciso c) del artículo 49, excluidos los originados en las citadas operaciones, que tengan por objeto acciones, cuotas y participaciones sociales, títulos, bonos y demás valores, que no coticen en bolsas o mercados de valores y/o que no tengan autorización de oferta pública". Como consecuencia de lo expuesto, las ganancias obtenidas por las personas físicas residentes y sucesiones indivisas radicadas en el país, producto de la realización de los bienes en cuestión, resultarán alcanzadas por el gravamen, siempre que los mismos NO coticen en bolsas o mercados de valores y/o que no tengan autorización de oferta pública. De mediar esta circunstancia, o en la medida en que el sujeto que obtiene el beneficio estuviera nominado en el artículo 49 inciso c) de la Ley de Impuesto a las Ganancias - comisionistas, rematadores, consignatarios y demás auxiliares de comercio no incluidos expresamente en la cuarta categoría - la renta obtenida no gozará de la exención.