FUTURO DE LOS HIDROCARBUROS EN UN MUNDO Y … · 1875 1900 1925 1950 1975 2000 ... 1990 1992 1994...

16

1 FUTURO DE LOS HIDROCARBUROS EN UN MUNDO Y UN SECTOR CAMBIANTES Presentación en el Congreso ACP Septiembre 20, 2017 José Antonio Ocampo Co-Director del Banco de la República TENDENCIAS DE CONSUMO Y PRECIOS El consumo de petróleo ha aumentado a un ritmo cercano a la mitad del crecimiento del PIB mundial. Esta jalonado por el consumo de las dos economías emergentes más grandes. El consumo de gas es más dinámico. De acuerdo con proyecciones tradicionales, el consumo se irá reduciendo gradualmente hasta estabilizarse en décadas de 2030 o 2040. Sin embargo, estas tendencias se verán afectadas por los nuevos factores (cambio climático y revolución tecnológica energética). Si siguen las tendencias históricas, estamos al inicio de una fase larga de bajos precios.

Transcript of FUTURO DE LOS HIDROCARBUROS EN UN MUNDO Y … · 1875 1900 1925 1950 1975 2000 ... 1990 1992 1994...

1

FUTURO DE LOS HIDROCARBUROS EN UN MUNDO

Y UN SECTOR CAMBIANTES

Presentación en el Congreso ACPSeptiembre 20, 2017

José Antonio OcampoCo-Director del Banco de la República

TENDENCIAS DE CONSUMO Y PRECIOS El consumo de petróleo ha aumentado a un ritmo

cercano a la mitad del crecimiento del PIB mundial.

Esta jalonado por el consumo de las dos economías emergentes más grandes.

El consumo de gas es más dinámico.

De acuerdo con proyecciones tradicionales, el consumo se irá reduciendo gradualmente hasta estabilizarse en décadas de 2030 o 2040.

Sin embargo, estas tendencias se verán afectadas por los nuevos factores (cambio climático y revolución tecnológica energética).

Si siguen las tendencias históricas, estamos al inicio de una fase larga de bajos precios.

2

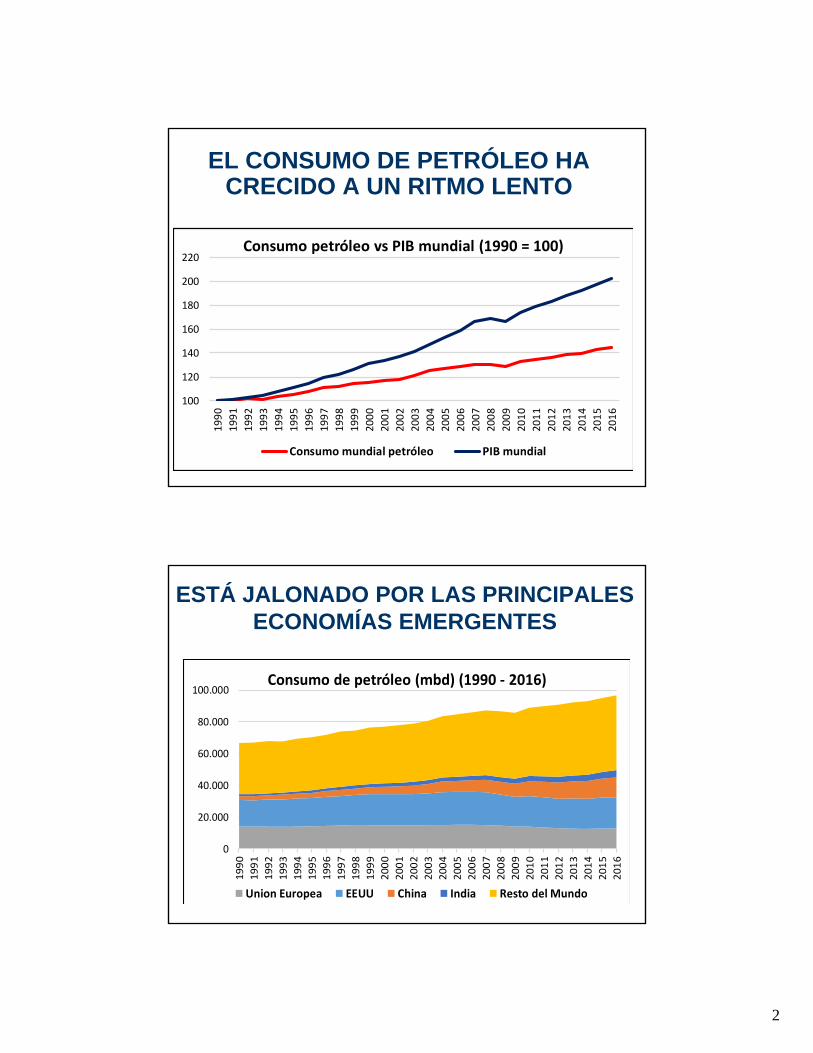

EL CONSUMO DE PETRÓLEO HA CRECIDO A UN RITMO LENTO

100

120

140

160

180

200

220

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

Consumo petróleo vs PIB mundial (1990 = 100)

Consumo mundial petróleo PIB mundial

ESTÁ JALONADO POR LAS PRINCIPALES ECONOMÍAS EMERGENTES

0

20.000

40.000

60.000

80.000

100.000

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

Consumo de petróleo (mbd) (1990 ‐ 2016)

Union Europea EEUU China India Resto del Mundo

3

LAS ELASTICIDADES DE LA DEMANDA DE LAS ECONOMÍAS EMERGENTES

SIGUEN SIENDO ALTAS

% consumo

Consumo PIB Elasticidad Consumo PIB Elasticidad 2016

Union Europea ‐0,3% 1,6% ‐0,17 ‐1,6% 0,5% ‐3,08 13,4%

EEUU 0,6% 2,4% 0,23 0,1% 1,5% 0,06 20,3%

China 6,7% 9,8% 0,68 5,7% 8,2% 0,70 12,8%

India 5,2% 6,6% 0,78 4,8% 7,3% 0,66 7,8%

Resto del Mundo 1,5% 2,5% 0,58 1,7% 2,0% 0,81 45,6%

Total mundo 1,4% 2,7% 0,52 1,4% 2,2% 0,61 100,0%

1990‐2016 2008‐2016

Crecimiento del consumo de petróleo vs. el PIB mundial

EL CONSUMO DE GASHA SIDO MÁS RÁPIDO

100

120

140

160

180

200

220

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

Consumo gas vs PIB mundial (1990 = 100)

Consumo mundial gas PIB mundial

4

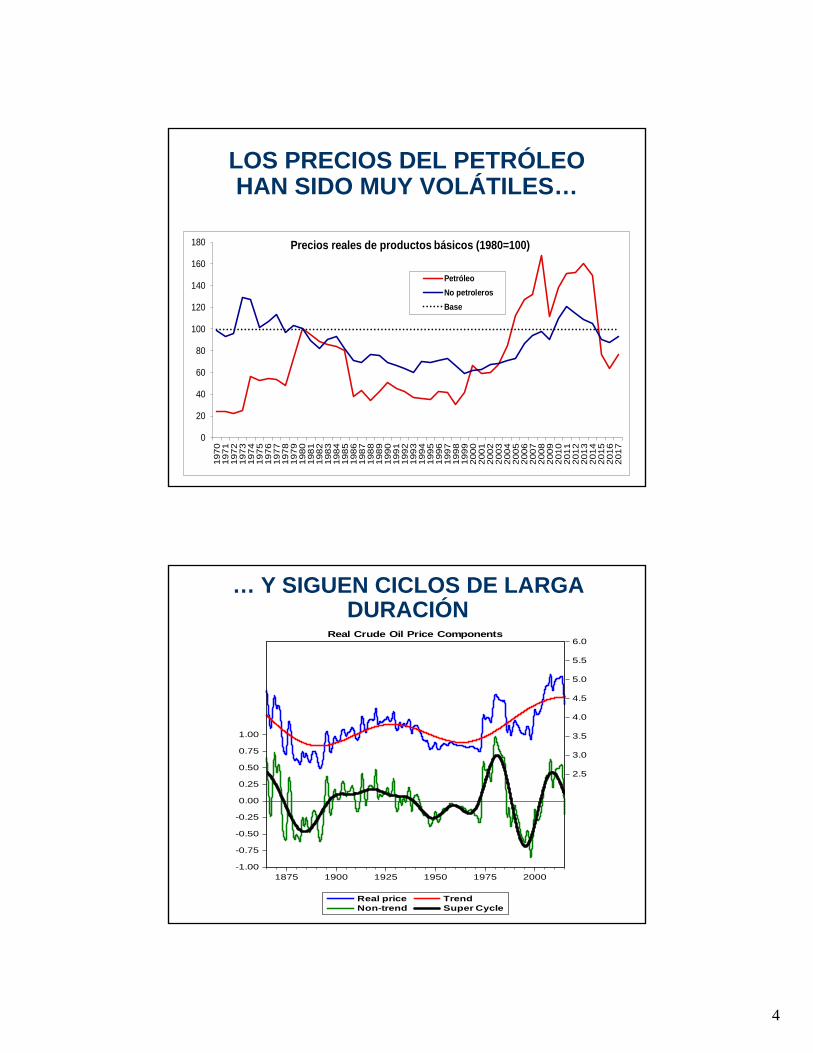

LOS PRECIOS DEL PETRÓLEO HAN SIDO MUY VOLÁTILES…

0

20

40

60

80

100

120

140

160

180

1970

1971

1972

1973

1974

1975

1976

1977

1978

1979

1980

1981

1982

1983

1984

1985

1986

1987

1988

1989

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

2017

Precios reales de productos básicos (1980=100)

Petróleo

No petroleros

Base

… Y SIGUEN CICLOS DE LARGA DURACIÓN

-1.00

-0.75

-0.50

-0.25

0.00

0.25

0.50

0.75

1.00

2.5

3.0

3.5

4.0

4.5

5.0

5.5

6.0

1875 1900 1925 1950 1975 2000

Real price TrendNon-trend Super Cycle

Real Crude Oil Price Components

5

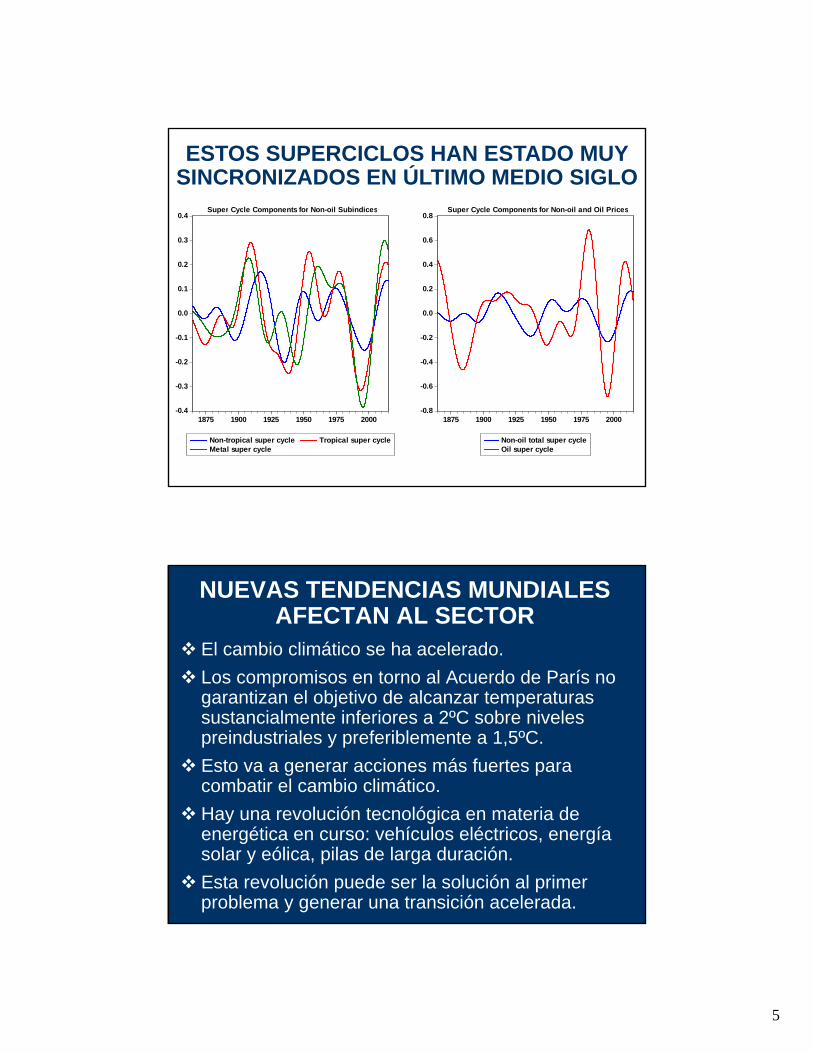

ESTOS SUPERCICLOS HAN ESTADO MUY SINCRONIZADOS EN ÚLTIMO MEDIO SIGLO

-0.4

-0.3

-0.2

-0.1

0.0

0.1

0.2

0.3

0.4

1875 1900 1925 1950 1975 2000

Non-tropical super cycle Tropical super cycleMetal super cycle

Super Cycle Components for Non-oil Subindices

-0.8

-0.6

-0.4

-0.2

0.0

0.2

0.4

0.6

0.8

1875 1900 1925 1950 1975 2000

Non-oil total super cycleOil super cycle

Super Cycle Components for Non-oil and Oil Prices

NUEVAS TENDENCIAS MUNDIALES AFECTAN AL SECTOR

El cambio climático se ha acelerado.

Los compromisos en torno al Acuerdo de París no garantizan el objetivo de alcanzar temperaturas sustancialmente inferiores a 2ºC sobre niveles preindustriales y preferiblemente a 1,5ºC.

Esto va a generar acciones más fuertes para combatir el cambio climático.

Hay una revolución tecnológica en materia de energética en curso: vehículos eléctricos, energía solar y eólica, pilas de larga duración.

Esta revolución puede ser la solución al primer problema y generar una transición acelerada.

6

LAS TENDENCIAS EN CAMBIO CLIMÁTICO HAN SIDO MUY NEGATIVAS

ESCENARIOS DEL PANEL INTERGUBERNAMENTAL

7

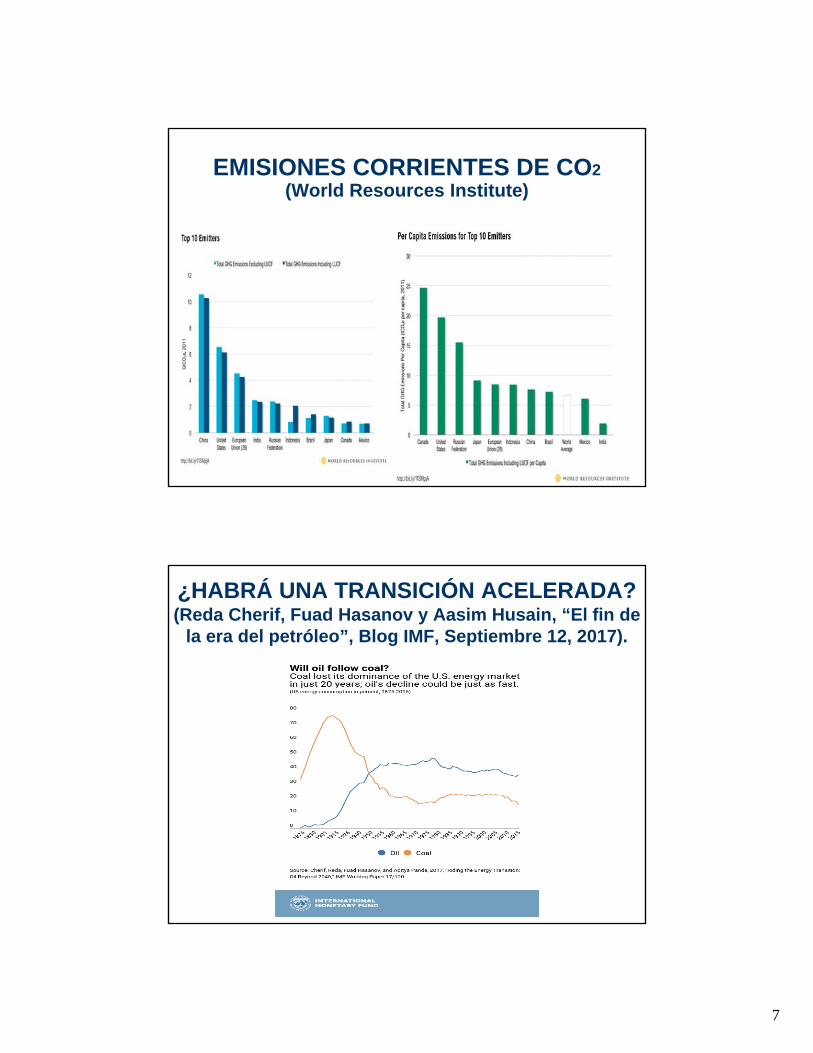

EMISIONES CORRIENTES DE CO2(World Resources Institute)

¿HABRÁ UNA TRANSICIÓN ACELERADA?(Reda Cherif, Fuad Hasanov y Aasim Husain, “El fin de

la era del petróleo”, Blog IMF, Septiembre 12, 2017).

8

CONCLUSIONES BÁSICASDE ESTE ANÁLISIS

El sector petrolero debe participar en el cambio tecnológico en curso…

… ya sea invirtiendo en las nuevas energías (y diversificando así su negocio)…

… o invirtiendo en cómo capturar el carbono generado por las emisiones de hidrocombustibles.

Colombia no se puede quedar atrás en este campo.

DIMENSIONES NACIONALES (1)

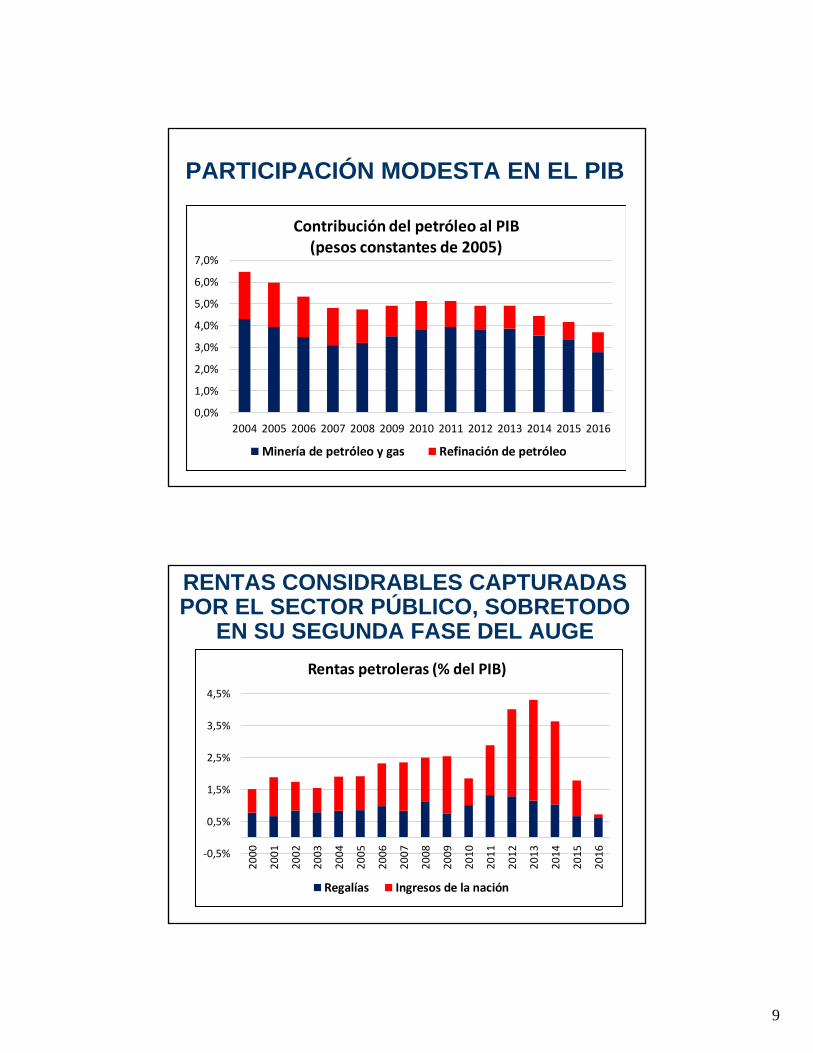

La participación del sector es más importante en exportaciones y en finanzas públicas que en el PIB.

El auge reciente dejó un legado complejo, porque se gastó la bonanza, incluso en exceso, y se frenó la diversificación exportadora. La tarea más importante es cómo revertir estas tendencias.

Mantener al menos la producción de petróleo es de todas maneras esencial, lo cual requiere más inversión en exploración que los niveles actuales.

Podrían mejorarse sus encadenamientos productivos

Dos temas esenciales hoy: alcance de consultas populares y tecnologías no convencionales.

9

PARTICIPACIÓN MODESTA EN EL PIB

0,0%

1,0%

2,0%

3,0%

4,0%

5,0%

6,0%

7,0%

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

Contribución del petróleo al PIB (pesos constantes de 2005)

Minería de petróleo y gas Refinación de petróleo

RENTAS CONSIDRABLES CAPTURADAS POR EL SECTOR PÚBLICO, SOBRETODO

EN SU SEGUNDA FASE DEL AUGE

‐0,5%

0,5%

1,5%

2,5%

3,5%

4,5%

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

Rentas petroleras (% del PIB)

Regalías Ingresos de la nación

10

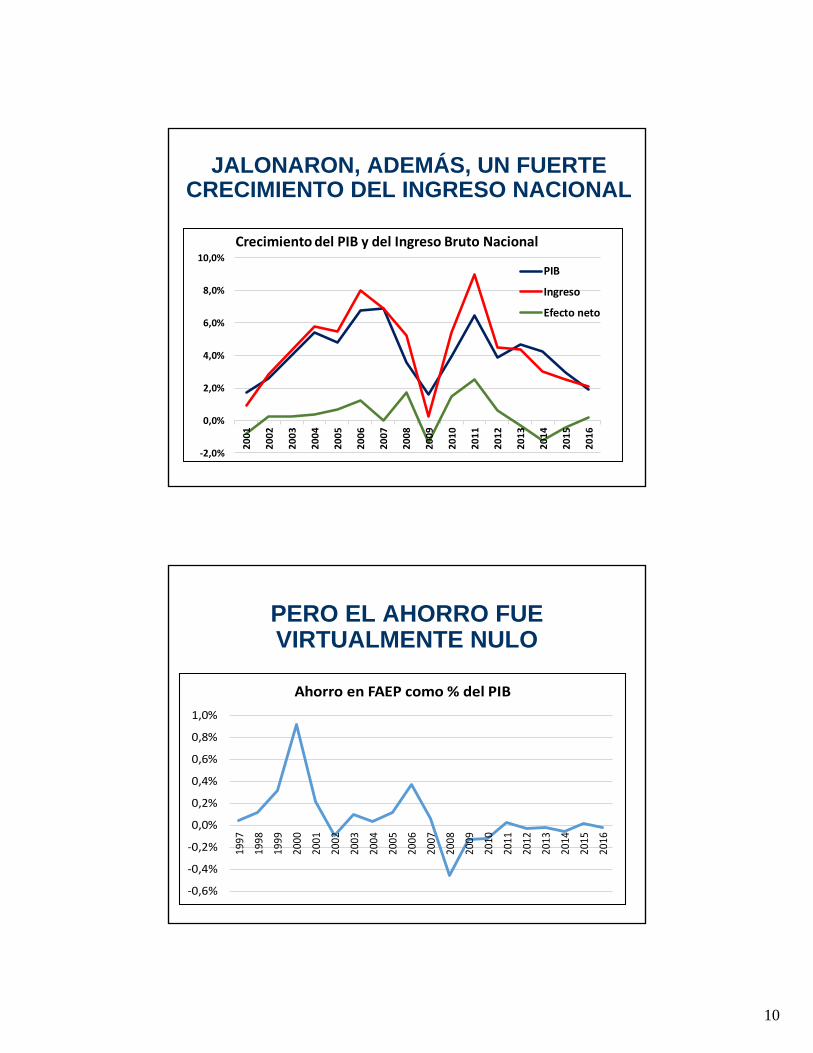

JALONARON, ADEMÁS, UN FUERTE CRECIMIENTO DEL INGRESO NACIONAL

‐2,0%

0,0%

2,0%

4,0%

6,0%

8,0%

10,0%2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

Crecimiento del PIB y del Ingreso Bruto Nacional

PIB

Ingreso

Efecto neto

PERO EL AHORRO FUE VIRTUALMENTE NULO

‐0,6%

‐0,4%

‐0,2%

0,0%

0,2%

0,4%

0,6%

0,8%

1,0%

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

Ahorro en FAEP como % del PIB

11

EL GASTO PÚBLICO SE EXPANDIÓ CON LOS MAYORES INGRESOS…

10,0%

11,0%

12,0%

13,0%

14,0%

15,0%

16,0%

17,0%

18,0%

19,0%

20,0%

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

2017

Cuentas principales del gobierno central nacional(% del PIB)

Pagos totales Pagos sin intereses

Ingresos totales Ingresos no petroleros

… DEJANDO UN HUECO GRANDE CUANDO TERMINÓ LA BONANZA

‐6,0%

‐5,0%

‐4,0%

‐3,0%

‐2,0%

‐1,0%

0,0%

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

2017

Déficit fiscal del gobierno central nacional(% del PIB)

Déficit GNC Excluyendo rentas petroleras

12

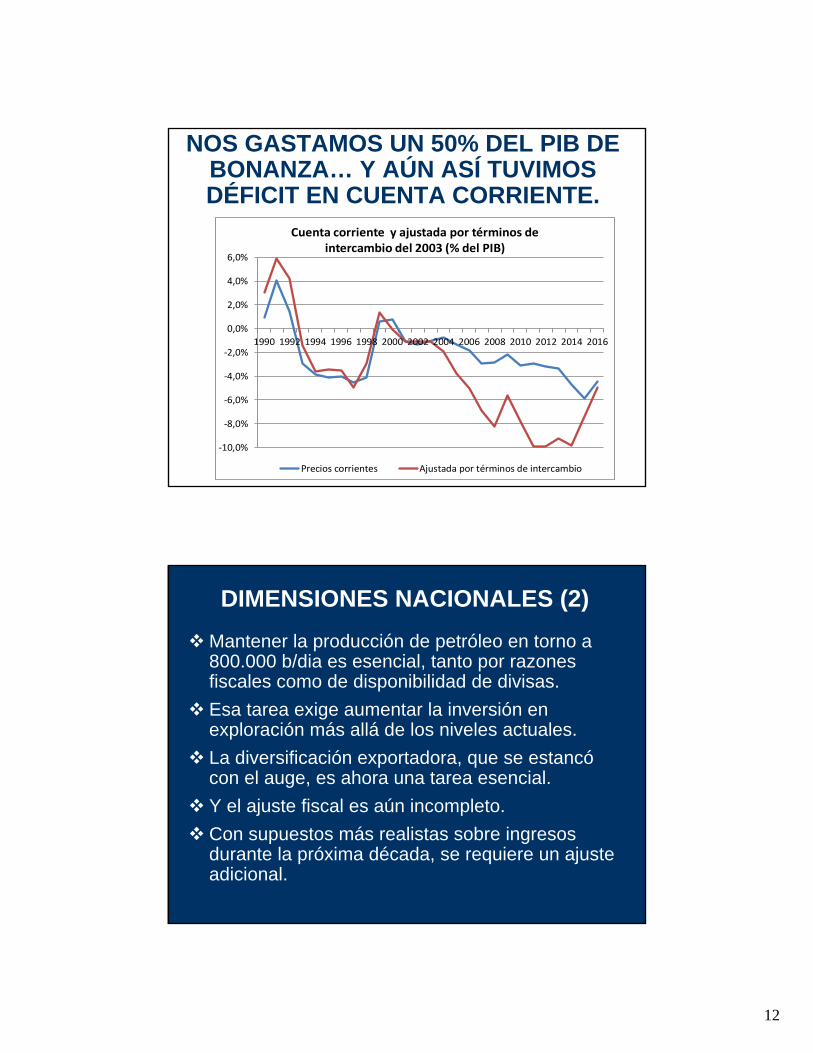

NOS GASTAMOS UN 50% DEL PIB DE BONANZA… Y AÚN ASÍ TUVIMOS DÉFICIT EN CUENTA CORRIENTE.

‐10,0%

‐8,0%

‐6,0%

‐4,0%

‐2,0%

0,0%

2,0%

4,0%

6,0%

1990 1992 1994 1996 1998 2000 2002 2004 2006 2008 2010 2012 2014 2016

Cuenta corriente y ajustada por términos de intercambio del 2003 (% del PIB)

Precios corrientes Ajustada por términos de intercambio

DIMENSIONES NACIONALES (2)

Mantener la producción de petróleo en torno a 800.000 b/dia es esencial, tanto por razones fiscales como de disponibilidad de divisas.

Esa tarea exige aumentar la inversión en exploración más allá de los niveles actuales.

La diversificación exportadora, que se estancó con el auge, es ahora una tarea esencial.

Y el ajuste fiscal es aún incompleto.

Con supuestos más realistas sobre ingresos durante la próxima década, se requiere un ajuste adicional.

13

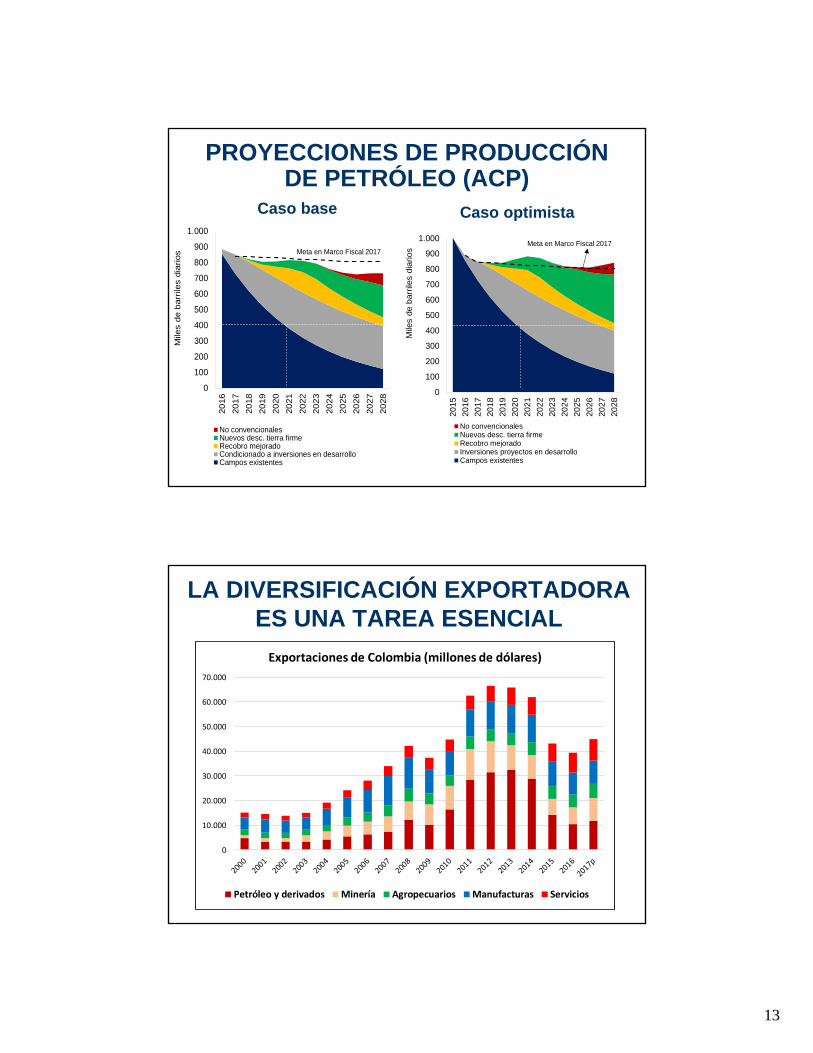

PROYECCIONES DE PRODUCCIÓN DE PETRÓLEO (ACP)

Caso base

0

100

200

300

400

500

600

700

800

900

1.00020

16

20

17

20

18

20

19

20

20

20

21

20

22

20

23

20

24

20

25

20

26

20

27

20

28

Mile

s de b

arr

iles

dia

rios

No convencionalesNuevos desc. tierra firmeRecobro mejoradoCondicionado a inversiones en desarrolloCampos existentes

Meta en Marco Fiscal 2017

Caso optimista

0

100

200

300

400

500

600

700

800

900

1.000

20

15

20

16

20

17

20

18

20

19

20

20

20

21

20

22

20

23

20

24

20

25

20

26

20

27

20

28

Mile

s de b

arr

iles

dia

rios

No convencionalesNuevos desc. tierra firmeRecobro mejoradoInversiones proyectos en desarrolloCampos existentes

446

Meta en Marco Fiscal 2017

LA DIVERSIFICACIÓN EXPORTADORA ES UNA TAREA ESENCIAL

0

10.000

20.000

30.000

40.000

50.000

60.000

70.000

Exportaciones de Colombia (millones de dólares)

Petróleo y derivados Minería Agropecuarios Manufacturas Servicios

14

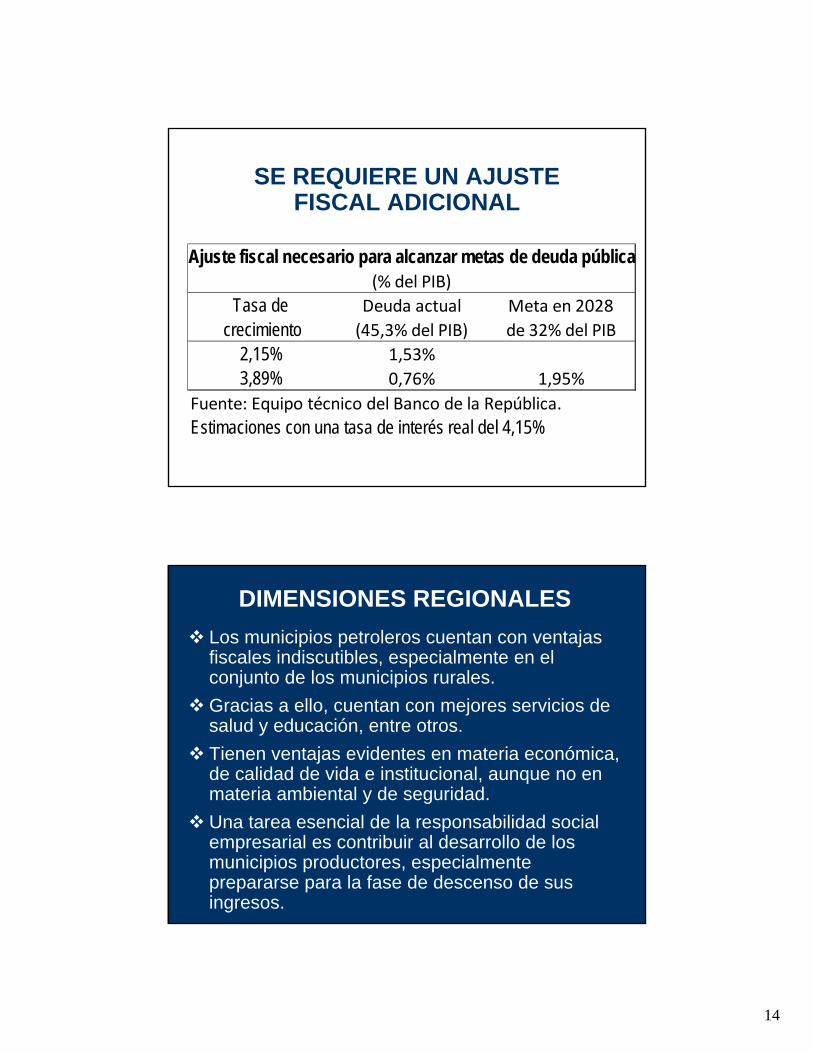

SE REQUIERE UN AJUSTE FISCAL ADICIONAL

Tasa de Deuda actual Meta en 2028

crecimiento (45,3% del PIB) de 32% del PIB

2,15% 1,53%

3,89% 0,76% 1,95%

Fuente: Equipo técnico del Banco de la República.

Estimaciones con una tasa de interés real del 4,15%

Ajuste fiscal necesario para alcanzar metas de deuda pública(% del PIB)

DIMENSIONES REGIONALES

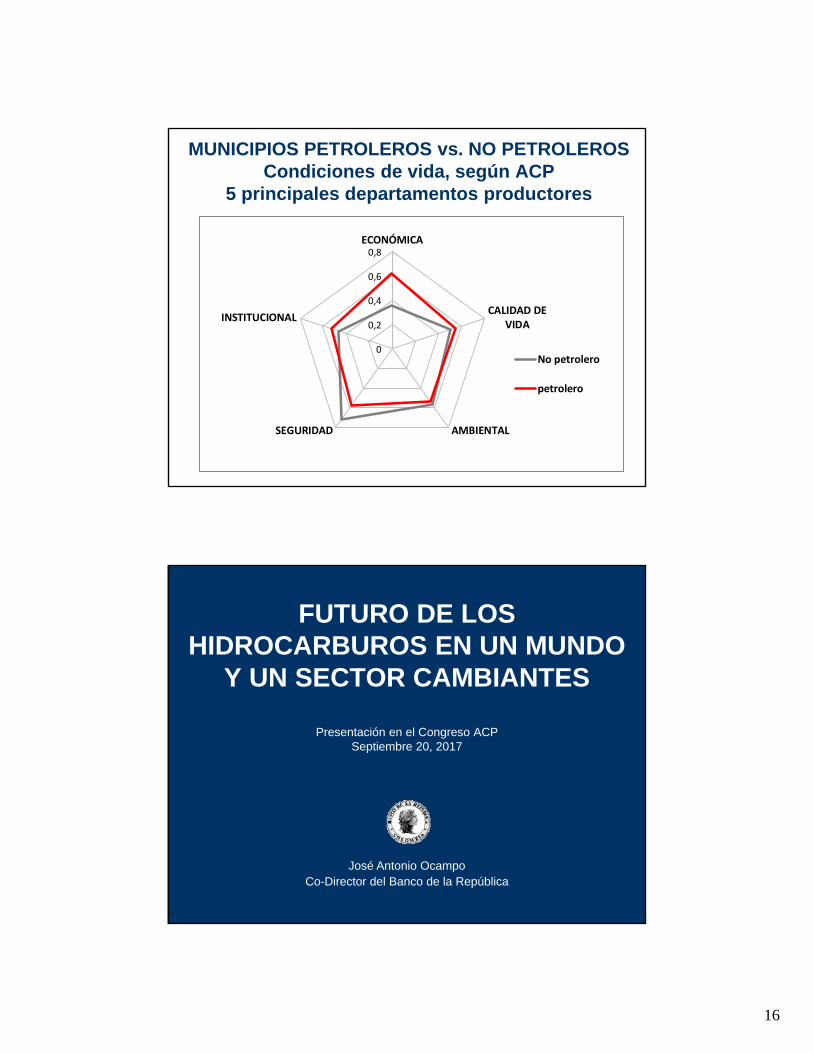

Los municipios petroleros cuentan con ventajas fiscales indiscutibles, especialmente en el conjunto de los municipios rurales.

Gracias a ello, cuentan con mejores servicios de salud y educación, entre otros.

Tienen ventajas evidentes en materia económica, de calidad de vida e institucional, aunque no en materia ambiental y de seguridad.

Una tarea esencial de la responsabilidad social empresarial es contribuir al desarrollo de los municipios productores, especialmente prepararse para la fase de descenso de sus ingresos.

15

MUNICIPIOS PETROLEROS vs. NO PETROLEROSIndicadores de ingresos y gastos (2016), DNP

18,9%

9,0%

6,3% 5,9%

11,4%

6,9%

9,1% 8,7%

Ciudadesaglomeraciones

Intermedios Rural Rural disperso

Inversión financiada con recursos propios

No Petroleros Petroleros

363.530

478.555

No Petroleros Petroleros

Ingresos corrientes per cápita(Pesos corrientes)

MUNICIPIOS PETROLEROS vs. NO PETROLEROSIndicadores sociales (2016), DNP

80%

83%

18,9

19,9

18,2

18,4

18,6

18,8

19,0

19,2

19,4

19,6

19,8

20,0

79%79%80%80%81%81%82%82%83%83%84%

No Petroleros Petroleros

Cobertura Salud y Mortalidad Infantil

Promedio de Cobertura salud Promedio de Mortalidad Infantil

47,5

49,2

47,9

49,4

SABER 11 Matematicas SABER 11 Lenguaje

Pruebas saber 11

No Petroleros Petroleros

16

MUNICIPIOS PETROLEROS vs. NO PETROLEROSCondiciones de vida, según ACP

5 principales departamentos productores

0

0,2

0,4

0,6

0,8ECONÓMICA

CALIDAD DEVIDA

AMBIENTALSEGURIDAD

INSTITUCIONAL

No petrolero

petrolero

FUTURO DE LOS HIDROCARBUROS EN UN MUNDO

Y UN SECTOR CAMBIANTES

Presentación en el Congreso ACPSeptiembre 20, 2017

José Antonio OcampoCo-Director del Banco de la República