Conferencia 11 Revolución en la química del Siglo XVIII Fundamentos de la termodinámica.

description

Contabilidad Gerencial

• Sesión 11

2

Conclusiones del

Proyecto de Grupo

Armar:

Balance y

Estado de Ganancia y Pérdidas de proyecto de inversión como si hubiera sido realizado

3

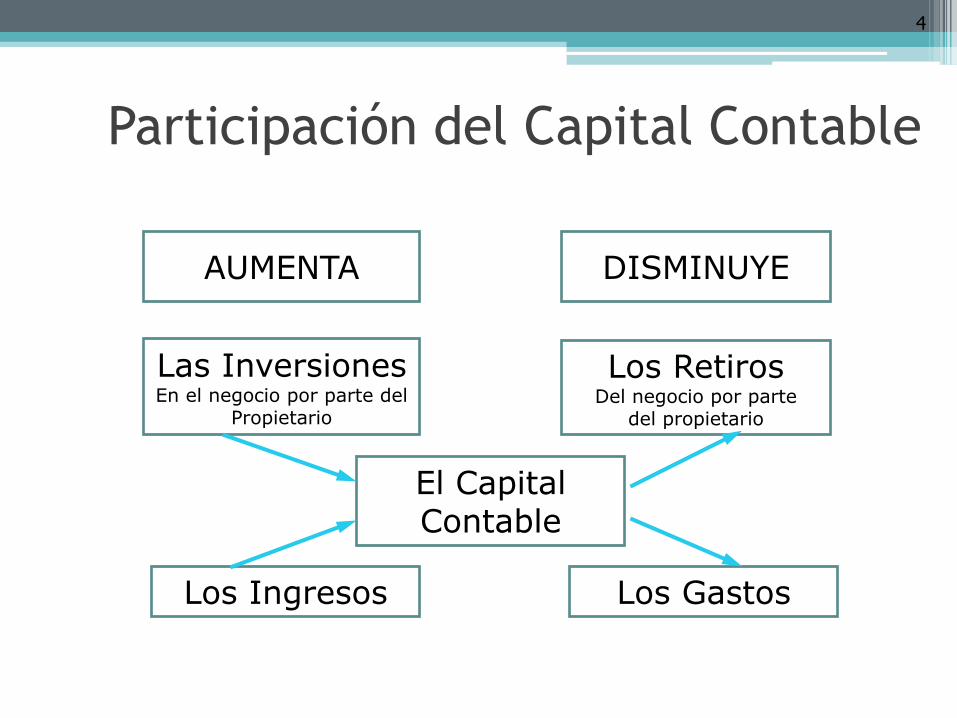

Capital Contable

Activos – Pasivos = Capital Contable

4

Participación del Capital Contable

AUMENTA DISMINUYE

Las Inversiones En el negocio por parte del

Propietario

Los Retiros Del negocio por parte

del propietario

El Capital Contable

Los Ingresos Los Gastos

5

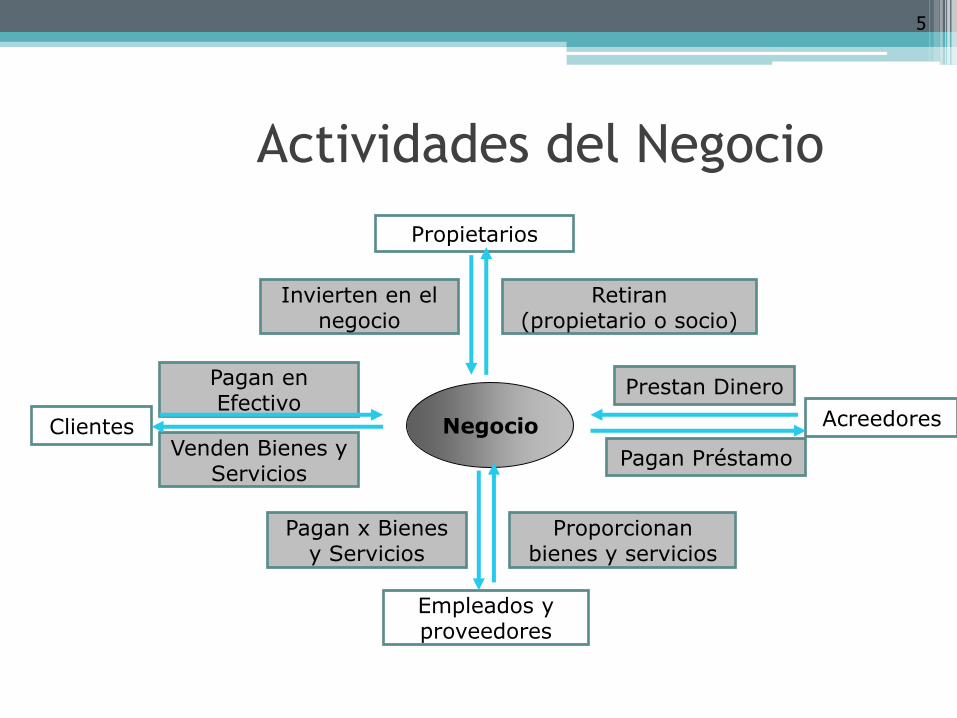

Actividades del Negocio

Retiran (propietario o socio)

Pagan en Efectivo

Prestan Dinero

Pagan Préstamo

Propietarios

Empleados y proveedores

Invierten en el negocio

Venden Bienes y Servicios

Pagan x Bienes y Servicios

Proporcionan bienes y servicios

Negocio Acreedores Clientes

6

Estados Financieros

Estado de Resultado, o Estado de Ganancias y

Pérdidas, o Estado de Resultado, o Estado de

Operaciones.

Presenta un resumen de los ingresos y gastos de

una entidad en un periodo dado

Sirve para determinar la utilidad neta, y se usa

para calcular los impuestos

7

Estados Financieros

Estado de Movimientos de Capital Contable, o Estado de Cambios en el Patrimonio.

Presenta un resumen de los cambios que ocurren en el Patrimonio durante un periodo dado.

8

Estados Financieros

El Balance General o Estado de Situación financiera.

Nos muestra los Activos, Pasivos y Patrimonio de una entidad a una fecha específica, un mes un trimestre, un año

Es una fotografía de la situación de la entidad

9

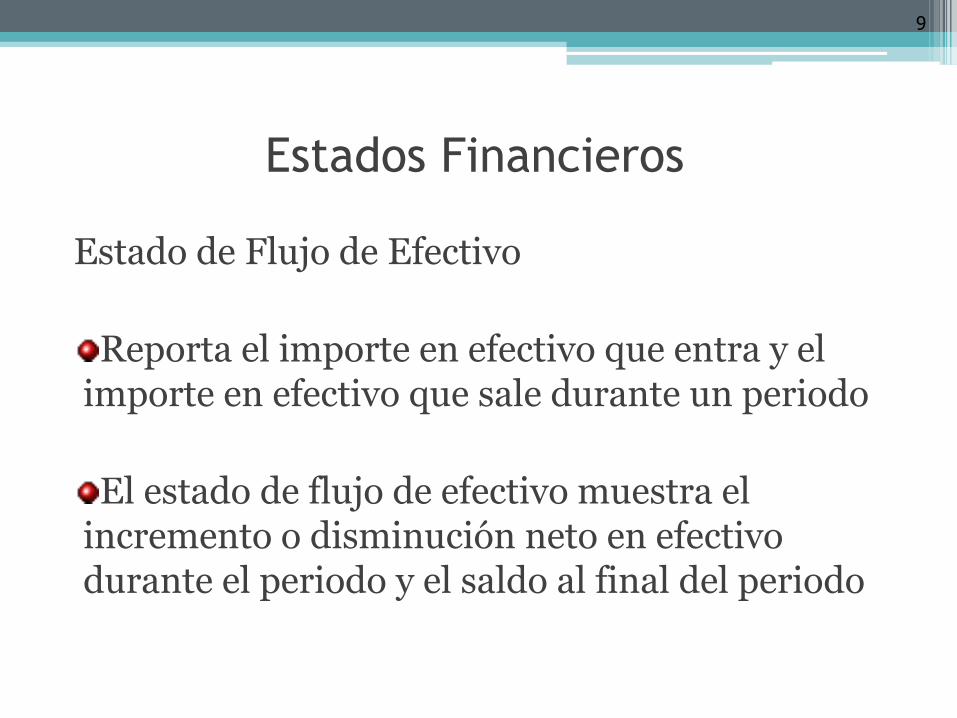

Estados Financieros

Estado de Flujo de Efectivo

Reporta el importe en efectivo que entra y el importe en efectivo que sale durante un periodo

El estado de flujo de efectivo muestra el incremento o disminución neto en efectivo durante el periodo y el saldo al final del periodo

10

Esquemas de

Estados Financieros

Estado de Ganancia y Pérdidas Ingresos XXX Gastos YYY Utilidad/Pérdida

Balance Activo Corriente Pasivo

Caja rrr Activo No Corriente Resultados Total Activo Patrimonio

Estado Flujo de Efectivo Ingresos nnn Egresos ooo Inversión ppp Financiamiento qqq Caja

zzz

rrr

zzz

11

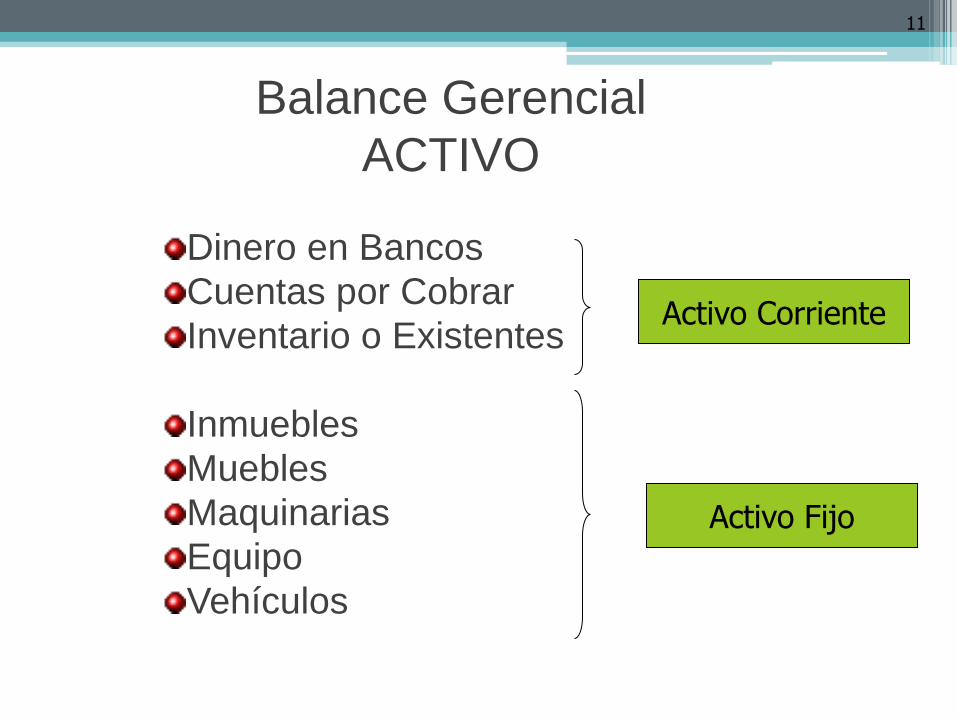

Balance Gerencial

ACTIVO

Dinero en Bancos

Cuentas por Cobrar

Inventario o Existentes

Inmuebles

Muebles

Maquinarias

Equipo

Vehículos

Activo Corriente

Activo Fijo

12

Balance General

PASIVO y PATRIMONIO

Remuneración, impuestos

Cuentas por pagar

Financiamiento Corto Plazo

Préstamos Largo Plazo

Capital

Resultados Retenidos

Pasivo Corriente

Pasivo No Corriente

Patrimonio

13

Estado de Resultado

+ Ingresos por Ventas

- Costos de Ventas

= Utilidad Bruta

- Gastos Administrativos

= Utilidad Operativa

- Gastos Financieros

= Utilidad antes de Impuestos

- Impuestos a la Renta

= Utilidad Neta

14

Ejemplo:

Inmobiliaria A y B

Inmobiliaria A

Activo 1000 Capital l000

Ingreso 500

Gastos Man/Adm (200)

Utilidad 300

Rentabilidad sobre el Capital 30%

15

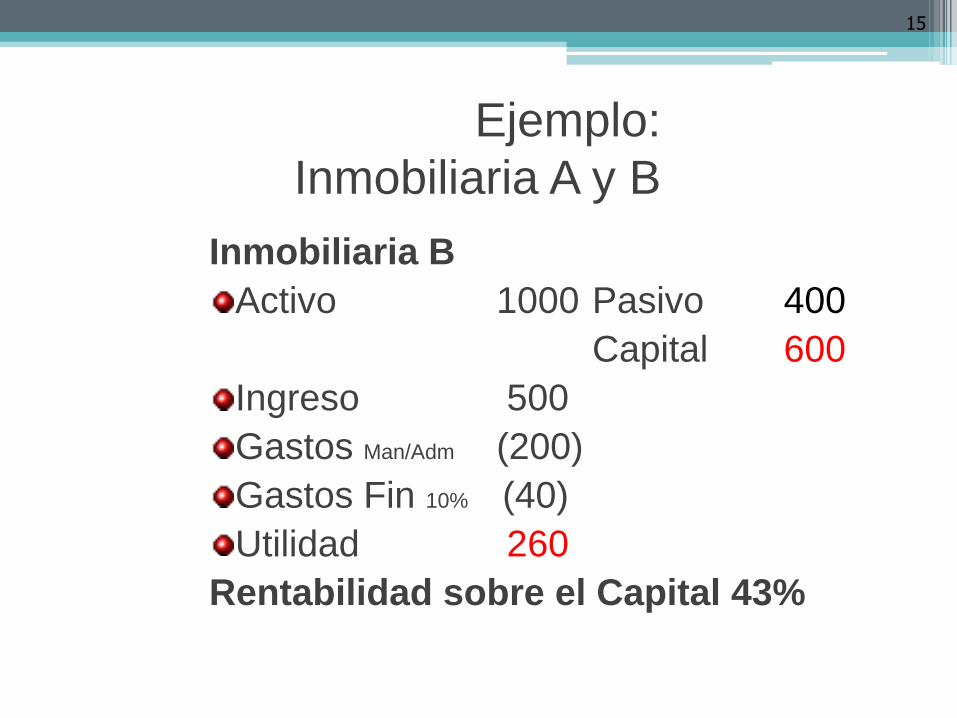

Ejemplo:

Inmobiliaria A y B

Inmobiliaria B

Activo 1000 Pasivo 400

Capital 600

Ingreso 500

Gastos Man/Adm (200)

Gastos Fin 10% (40)

Utilidad 260

Rentabilidad sobre el Capital 43%

16

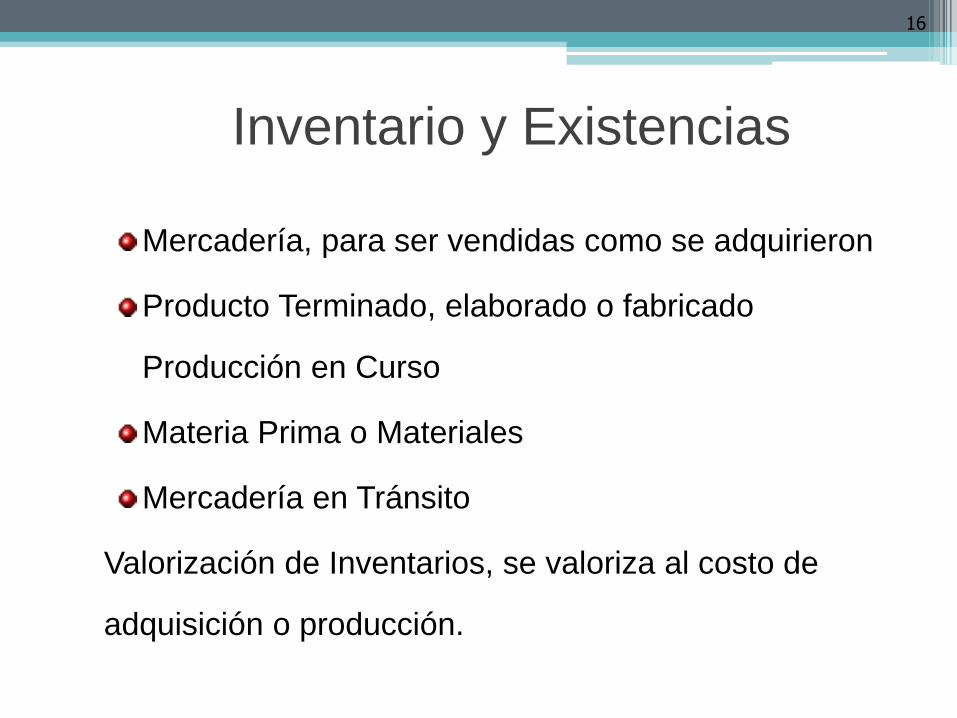

Inventario y Existencias

Mercadería, para ser vendidas como se adquirieron

Producto Terminado, elaborado o fabricado

Producción en Curso

Materia Prima o Materiales

Mercadería en Tránsito

Valorización de Inventarios, se valoriza al costo de

adquisición o producción.

17

Notas o Anexos a los

Estados Financieros Son los detalles e información suplementaria,

revelaciones sobre riesgos, etc.

• Cuando fue constituida, a lo que se dedica,

adquisiciones, cierre de plantas, venta de inmuebles.

• Principios y prácticas contables

• Posición de la moneda extranjera, letras y cuentas

por cobrar, existencias, eventos posteriores al cierre

de balance

18

Supuestos Fundamentales de la

Contabilidad

• Principio del Devengado, se reconocen los ingresos obtenidos al momento en que se gana y no si se pagan o cobran

• Empresa en Marcha, se preparan los EE.FF. Sobre el supuesto que la empresa continua operando, no se va a liquidar.

19

Principios de Contabilidad Características Cualitativas de los EE.FF.

Principales:

Claridad, fácilmente comprensible para los usuarios

Pertinencia, aplicable a las necesidades relativas a la

toma de decisiones

Confiabilidad, libre de error o desviación

Comparatividad, el usuario debe poder comparar los

EE.FF. de una empresa a través del tiempo identificado

tendencias en la situación financiera y rendimientos

20

Principios de Contabilidad Continua

Otros

Materialidad, la importancia relativa al giro de la empresa

Manifestación Fidedigna, para ser confiable la información debe ser

fidedigna

Esencia vs. Forma, la información se debe presentar conforme y

acuerdo con realidad económica y no meramente por su forma legal

Neutralidad, libre de perjuicios

Prudencia, o conservadurismo, consiste en la precaución al ejercitar los

estimados. No sobre estimar los ingresos, ni subestimar gastos.

21

Principios de Contabilidad Continua

Integridad, información completa

Restricciones de la Información Pertinente y Confiabilidad:

Oportunidad, la demora de la información la puede hacer perder su

pertinencia

Equilibrio entre Costo y el Beneficio, los beneficios de la información

deben exceder el costo

Equilibrio de las Características Cualitativas, dependen del

profesional

Visión Cierta y Razonable / Presentación Razonable, de la

presentación de los EE. FF.