FUNDAMENTOS DE LA EMPRESA - uah.es · La asignatura Fundamentos de la Empresa es una materia...

12

FUNDAMENTOS DE LA EMPRESA Grado en Sistemas de la Información Grado de Ingeniería Informática Universidad de Alcalá Curso Académico 2017/2018 Primer Curso – Segundo Cuatrimestre

Transcript of FUNDAMENTOS DE LA EMPRESA - uah.es · La asignatura Fundamentos de la Empresa es una materia...

FUNDAMENTOS DE LA

EMPRESA

Grado en Sistemas de la Información Grado de Ingeniería Informática

Universidad de Alcalá

Curso Académico 2017/2018

Primer Curso – Segundo Cuatrimestre

2

GUÍA DOCENTE

Nombre de la asignatura: Fundamentos de la Empresa

Código: 780006

Titulación en la que se imparte: Grado en Sistemas de Información Grado en Ingeniería Informática

Departamento y Área de Conocimiento:

Economía y Dirección de Empresas

Área de Organización de Empresas

Área de Economía Financiera y Contabilidad

Carácter: Formación básica

Créditos ECTS: 9

Curso y cuatrimestre: Primer Curso – Segundo Cuatrimestre

Profesorado:

Jesús Pérez Hidalgo Juan Antonio Jiménez Herreros Carmen Pastrana Santiago Ramón Torres María Carmen Gonzalo Angulo

Horario de Tutoría:

A convenir con el profesor previa petición por e-mail; [email protected] [email protected] [email protected] [email protected] [email protected]

Idioma en el que se imparte: Español

1a. PRESENTACIÓN

La asignatura Fundamentos de la Empresa es una materia obligatoria que forma parte de

los créditos de formación básica y se imparte en el primer curso del Grado de Sistemas

de Información y en el primer curso del Grado de Ingeniería Informática.

Esta asignatura consiste en una introducción a los fundamentos de la economía de la

empresa, donde se estudiará qué es una empresa, cuáles son sus áreas funcionales, cuál

es la función de la empresa en la sociedad, cómo tomar decisiones empresariales y cómo

se posiciona en el mercado; la segunda parte, dedicada a la información económico

financiera de la empresa, se estudiará los componentes del patrimonio, y de la cuenta de

resultados, el método contable, el estudio y registro contable de la actividad corriente de

3

la empresa, la aplicación de los principios contables, el cierre del ejercicio y la

elaboración de los estados financieros.

Los objetivos de esta asignatura son:

Introducir al alumno en los conceptos económico-empresariales básicos

Relacionar el concepto empresa con el concepto institución

Comprender y utilizar los diferentes instrumentos que miden, básicamente, la

eficiencia de la empresa/institución

Conocer las principales formas organizativas empresariales y su correspondencia

con empresas/sectores actuales.

Conocer los componentes del patrimonio y el resultado de la empresa

Aprender a utilizar el método contable

Estudiar las transacciones económicas y financieras de la empresa de las

empresas comerciales y su registro contable

Aprender a elaborar los estados financieros

Al estudiar esta asignatura, el alumno conseguirá las bases necesarias para afrontar el

estudio de otras materias del Grado de Sistemas de Información, en especial las materias

del área de Organización de Empresa, Economía Financiera y Contabilidad y Dirección

Comercial.

El estudio de la empresa se completa en el Grado con las materias obligatorias Gestión

de personas y equipos (segundo cuatrimestre del primer curso), Fundamentos de los

Sistemas de Información (primer cuatrimestre del segundo curso). Y con las asignaturas

obligatorias: Sistemas de Información contable, Análisis y valoración de proyectos de

inversión, Marketing TIC, TIC en la empresa (durante el segundo curso) y Sistemas

empresariales, Sistemas de información de apoyo a procesos y toma de decisiones

(durante el tercer curso). Y con asignaturas optativas.

Esta guía es una herramienta que le permitirá al alumno entender cómo se van a

desarrollar las clases, lo que tiene que hacer para superar la materia, cómo será

evaluado su trabajo y dónde podrá encontrar los materiales. En resumen, es una primera

aproximación a la asignatura.

1b. COURSE SUMMARY This course is an introduction to the fundamentals of business economics, where he will study what is a business, what their functional areas, what is the role of business in society, how to make business decisions and how they are positioned in the market; the second part, dedicated to economic and financial information of the company, the components of equity will be studied, and the income statement, the accounting method, study and accounting of current business activity, the application of the principles accounting, year-end and the preparation of financial statements.

2. COMPETENCIAS

Competencias genéricas: Esta asignatura contribuye a adquirir las siguientes competencias genéricas

CG 1. Desarrollar la capacidad de lectura comprensiva, análisis y síntesis.

CG 2. Desarrollar habilidades para la búsqueda de información, selección de

documentación en bases de datos y buscadores académicos.

4

CG 3. Fomentar y potenciar la capacidad para el trabajo autónomo y el trabajo en

grupo.

CG 4. Iniciación en la capacidad de argumentación con el apoyo de los libros de

texto y otro material proporcionado en la asignatura.

CG 5. Estimular y mejorar la comunicación oral y escrita.

CG 6. Mejorar la capacidad analítica y crítica.

Competencias específicas:

Las competencias generales tienen un desarrollo pormenorizado a través de una serie de

competencias específicas de especial relevancia en la materia:

CE1. Capacidad de comprender y explicar los diferentes conceptos económicos

básicos.

CE2. Capacidad de resolución con técnicas económicas sencillas de problemas

prácticos.

CE3. Capacidad para comprender el entorno de una organización y sus

necesidades en el ámbito de las tecnologías de la información y las

comunicaciones.

CE4. Adquirir los conocimientos mínimos para el estudio futuro de las materias

fundamentales de la titulación.

CE5. Adquirir las habilidades mínimas para defender y argumentar puntos de

vista económico-empresariales.

CE6. Capacidad de expresión oral y escrita de datos y hechos económicos, de una

forma científica y con un lenguaje técnico-económico.

CE7. Fomentar y potenciar la capacidad para trabajar en grupo en la resolución de

problemas empresariales.

CE8. Capacidad de aplicar el cálculo económico a los sistemas técnicos de

información.

CE9. Capacidad para comprender y aplicar principios básicos de las organizaciones

en la gestión técnica de una institución.

CE10. Capacidad para la dirección general, técnica y de proyectos en empresas y

centros tecnológicos.

CE11. Analizar, valorar y representa operaciones y procesos económicos de las

actividades de explotación, inversión y financiación.

CE12. Identificar los efectos económicos de la renta y riqueza de las operaciones

económicas

CE13. Conocer y utilizar el método contable

CE14. Aplicar los conocimientos teóricos o casos prácticos.

CE15. Aprender a elaborar el balance y la cuenta de resultados

Resultados del aprendizaje

1. Comprender y explicar los diferentes conceptos básicos del área de gestión

empresarial e información contable. (RA1)

2. Capacidad de resolución por cálculo sencillo de problemas prácticos.(RA2)

3. Adquirir conocimientos mínimos para defender puntos de vista económico

empresariales (RA3).

4. Comprender y utilizar las herramientas mínimas necesarias para poder expresar oralmente y por escrito datos económicos de una empresa o institución. (RA4)

5

3. CONTENIDOS

Parte I: Economía de la Empresa como ciencia.

Tema 1: Concepto de empresa y empresario: Realidad económica.

La empresa como corporación.

Transversalidad del conocimiento en la Economía de la Empresa

Dimensiones conceptuales de la empresa como sistema.

La empresa como reflejo de la realidad empresarial.

Los elementos de la empresa.

Espirirtu emprendedor, juicios de valor

Tema 2: Análisis del factor dispositivo y objetivos empresariales.

La Dirección empresarial. .

Los Sistemas de Información de la empresa (CRM, SCM, EFQM, BSC, DW, etc).

Objetivos empresariales. Tipología. Competitividad y globalización.

Parte II: La Empresa como Institución Socio-económica: La creación de la

Empresa

Tema 3: Valor y valoración en la economía de la empresa.

Valor en la economía.

Medida de la competitividad de la empresa.

Valoración cuantitativa/cualitativa en economía de la empresa.

Resultados empresariales: económico, financiero e interno.

Productividad, Economicidad y Rentabilidad.

Concepto y función del capital.

Tema 4: Decisiones constitutivas en la empresa.

Establecimiento de un Business Plan.

Definición de decisión constitutiva.

Decisiones de Forma Jurídica.

Elección de la Razón social.

Decisiones de localización de la empresa.

Decisiones de dimensión empresarial.

Decisiones de elección del sector de actividad.

Parte III: Empresa y Decisión

Tema 5: Filosofía y cultura empresarial. La Responsabilidad Social

Definición de filosofía empresarial. Definición de ética empresarial. La

Responsabilidad Social corporativa.

Definición de cultura empresarial. Relación cultura empresarial y filosofía

empresarial.Estrategia Empresarial: Definición y determinación. Instrumenos y

Métricas

Tema 6: La actividad productiva como combinación de factores.RRHH en la empresa

La empresa como sistema de factores.Métricas: Periodo medio de maduración,

umbral de rentabilidad. Concepto de RRHH y su importancia en la empresa.

Gestión del capital intelectual en la empresa.

6

Tema 7: Decisiones de inversión y financiación.

Las funciones de la economía financiera.

El patrimonio empresarial. Documentos que lo representan.

Decisiones de inversión. Teoría de inversión.

Técnicas y modelos en el cálculo de inversiones. Las fuentes de financiación.

Estructura financiera empresarial.

El leasing y otras fuentes afines.

Control y planificación financiera.

Métricas: El periodo medio de maduración financiero, VAN, TIR, Pay-Back, valor

capital, solvencia, endeudamiento, etc.

Parte IV: Sistemas de información de la empresa: Fundamentos conceptuales

Tema 8. La Contabilidad como Sistema de Información

Sistema económico y contabilidad

La información económica para la toma de decisiones

Circulación económica y hechos económicos

Características de la Información Económica

Principios contables y normativa contable

Sistemas de información contable: la contabilidad de las empresas

Usuarios de la información económica de las empresas

Tema 9. El marco conceptual de la contabilidad

Concepto de riqueza o patrimonio de la empresa

Concepto de renta generada por la empresa

Representación contable de la riqueza y de la renta

El balance y su ecuación

Concepto de activo, pasivo y patrimonio neto

Estructura del balance

Tema 10. Hechos contables y partida doble

Hechos contables

Principio de partida doble o de dualidad

Perspectiva dual de la circulación económica

Afectación de los hechos contables en el patrimonio de la empresa

Tema 11. Elementos de la cuenta de resultados: ingresos y gastos

El resultado o renta de la empresa

Métodos del cálculo del resultado

Introducción de los ingresos y gastos en la ecuación del patrimonio

Concepto de ingresos y gastos

Tipos de ingresos y gastos

La cuenta de pérdidas y ganancias

Parte V: El ciclo contable

Tema 12. Los registros contables

El método contable

Perspectiva dual de la información económica, aplicación de la partida doble

Medición y valoración: criterios de valoración

Registros cronológicos y acumulativos

El libro Diario y el Mayor

Convenios de cargo y abono de las cuentas

Tema 13. El ciclo contable

Fases de los registros contables

Tipos de actividades de la empresa: Explotación, financiación e inversión

7

Ciclo de explotación

Registros de ajustes al resultado

Cálculo del resultado

Cierre del ejercicio y presentación de la cuentas anuales

Parte VI: Operaciones comerciales, su registro y la presentación de los estados

financieros

Tema 14. Contabilidad de empresas comerciales

Las empresas comerciales

Definición de Existencias y sus clases

Registro contable del movimiento de las existencias

El Impuesto sobre el Valor Añadido y su registro contable

Criterio de valoración de las existencias: valoración inicial y posterior

Deterioros de valor de existencias

Tema 15. Cierre de cuentas y estados financieros

Ajustes al resultado: la regularización contable

El cierre de gastos e ingresos en la cuenta de pérdidas y ganancias

Presentación de la cuenta de pérdidas y ganancias

El cierre de activos, pasivos y cuentas de patrimonio neto

Presentación del balance final del período contable

Bloques de contenido (se pueden especificar los temas si se considera necesario)

Total de clases, créditos u horas

Parte I: Economía de la Empresa como ciencia.

6 horas

Parte II: La Empresa como Institución Socio-

económica: La creación de la Empresa

15 Horas

Parte III: Empresa y Decisión

15 Horas

Parte IV: Sistemas de información de la

empresa: Fundamentos conceptuales

6 horas

Parte V: El ciclo contable 15 horas

Parte VI: Operaciones comerciales, su registro y

la presentación de los estados financieros 15 horas

8

4. METODOLOGÍAS DE ENSEÑANZA-APRENDIZAJE.-ACTIVIDADES FORMATIVAS

4.1. Distribución de créditos (especificar en horas)

Número de horas presenciales: 72

Número de horas del trabajo propio del estudiante:

153

Total horas 225

4.2. Estrategias metodológicas, materiales y recursos didácticos

Clases presenciales

Aprendizaje activo y crítico

Producción de ideas y fomento del debate

Clases teóricas: estas clases se impartirán

en grupos grandes de alumnos. Durante las

mismas el profesor desarrollará los

conceptos más importantes para la

comprensión del tema.

Resolución de casos prácticos: se harán

en grupos reducidos. Durante las sesiones se

explicarán las fórmulas y el alumno

aprenderá a utilizarlas buscando para ello la

información esencial en los problemas

propuestos.

Presentación de Informes y trabajos: el

alumno tendrá que presentar a sus

compañeros y al profesor informes y

proyectos que haya realizado en casa. Para

la presentación será necesario que utilice

herramientas como el Power Point y otros

recursos que faciliten la misma.

Conferencias de directivos: durante el

curso los profesores de la asignatura

invitarán a diversos directivos de empresas

relevantes que expondrán su punto de vista

sobre diversos temas relacionados con el

temario.

Debates sobre un tema propuesto: el

profesor entregará la documentación

necesaria para la preparación del debate y

fijará una fecha para el mismo. El profesor

será el moderador del debate.

Pruebas parciales: durante el curso el

profesor propondrá diversas pruebas

parciales para revisar la adquisición de

conocimientos y la aplicación de los mismos.

Estas pruebas pueden ser programadas,

cuando se ha indicado a los alumnos el

momento de su realización o no

programadas, que serán realizadas en el

aula.

9

Trabajo autónomo

Trabajo y estudio del alumno

Lecturas

Búsqueda de información

Realización de actividades: ejercicios,

casos, informes, trabajos.

Participación en foros/blog…

Tutorías

Trabajo guiado

Las tutorías podrán ser en grupo o

individuales y durante las mimas el profesor

evaluará la adquisición de las competencias,

el alumno tendrá que informar de la

evolución de los informes y trabajos, y se

evaluará el trabajo que está siendo

realizando

Examen

Afianzamiento del conocimiento y

aplicación práctica del mismo

Examen final teórico – práctico: al final

del curso habrá un examen en el el alumno

tendrá que interrelacionar todos los

conocimientos que ha aprendido, de esta

manera se asegura que el conocimiento es

transversal y que el alumno es capaz de

relacionar los conceptos y aplicarlos.

5. EVALUACIÓN: Procedimientos, criterios de evaluación y de calificación

Criterios de evaluación:

Sobre el contenido y estudio:

Comprende los conceptos básicos y los sabe aplicar.

Relacionar las diferentes áreas de la empresa.

Resuelve adecuadamente los casos y ejercicios.

Sintetiza las ideas y plantea un razonamiento coherente en los informes y

trabajos.

Sabe trabajar en equipo y animar y motivar al grupo.

Sabe realizar trabajo de síntesis.

Presenta con coherencia sus ideas y trabajos.

Realiza aportaciones originales.

Búsqueda de nuevos temas a plantear.

Sobre los trabajos:

Estructura del trabajo.

Originalidad, aportes del trabajo.

Rigor en la presentación.

Integración teórico-práctica.

Coherencia del mismo.

Capacidad de síntesis.

Presentación.

Actas de trabajo.

Los criterios de evaluación que se desarrollarán a lo largo del curso serán las siguientes, todas ellas encaminadas a la consecución de las CG y CE enunciadas previamente:

10

CEv1. El alumno muestra capacidad e iniciativa a la hora de resolver problemas relacionados con la gestión empresarial. CEv2. El alumno es capaz de elaborar la información financiero contable básica de la empresa y adoptar decisiones en base a la misma. CEv3. El alumno ha sido capaz de comprender los conocimientos básicos de la contabilidad en la empresa. . CEv4. El alumno es capaz de desarrollar y presentar proyectos relacionados con los sistemas de información contable de la empresa. Criterios de calificación El proceso de evaluación normal estará inspirado en la evaluación continua del estudiante. Aquellos alumnos que decidan abandonar el sistema de evaluación continua deberán comunicarlo al Director de la Escuela de Informática. en las dos primeras semanas de impartición de la asignatura, explicando las razones que le impiden seguir el sistema de evaluación continua. Si el estudiante no participa en el proceso de enseñanza-aprendizaje según lo establecido en esta guía docente (asistencia, realización y entrega de actividades de aprendizaje y evaluación), se considerará no presentado en la convocatoria ordinaria. En caso de no comunicar la elección se entenderá que el estudiante ha optado por la realización de la evaluación continua. No podrá cambiarse de modalidad

Evaluación continuada El rendimiento de los alumnos será evaluado por su trabajo, conocimientos y destrezas

adquiridas y la mejora de su proceso de aprendizaje. Los métodos a emplear serán:

Parte de Economía de la Empresa (Parte I, II y III)

a) Asistencia a clases teórico prácticas y seminarios. Valoración de la participación

activa de alumnos. 10% (PE1)

b) Resolución de casos prácticos y trabajos singulares o en equipo planteados. 15%

(PE2)

c) Presentación pública de lecturas y/o el resultado de proyectos o búsqueda de

información. 20% (PE3)

e) Superación de las pruebas parciales que se realizarán. 15% (PE4)

f) Superación de un examen final complementario teórico-práctico 40%. (PE0)

Parte de la Información económico financiera de la empresa:

a. Asistencia a clase: 10% (100% en los controles de asistencia = 1 punto) (PE1)

b. Pruebas no programadas: Ejercicios prácticos solicitados al alumno, así como

pruebas o controles no anunciados a los alumnos. 20% (PE6)

c. Pruebas programadas: Controles teóricos o prácticos programados por el profesor

y comunicados a los alumnos antes de su realización; y trabajos solicitados a los

alumnos. 30% (PE5)

d. Examen final: 40% (PE0)

Para la aprobación de la asignatura el estudiante debe superar satisfactoriamente el

conjunto de pruebas teóricas y prácticas (de cada una de las materias de la asignatura:

“Economía de la empresa” e “Información económica de la empresa”), entendiendo que

todas ellas en conjunto evalúan la adquisición de todas las competencias desarrolladas.

11

De manera específica, relacionando las diferentes competencias con los criterios de evaluación y las pruebas de evaluación tenemos, considerando ambas partes de la materia:

Competencia

general

Resultado de

Aprendizaje

Criterio de

Evaluación

Instrumento

de Evaluación

Peso en la

calificación

CG1, CG2, CG5,

CG6 RA1, RA3 CEv1, CEv2,

PE4

PE1, PE0, PE6 y

PE5

65%/90%

CG3 RA4 CEv4 PE3 20%

CG4 RA2 CEv1 PE2 15%

Evaluación final Constará de preguntas teóricas, que podrán presentar el formato tipo test o temas de

desarrollo, y casos prácticos en los que habrán de demostrar que han adquirido las

competencias genéricas, tanto teóricas como prácticas, en cada una de las materias:

“Economía de la empresa” e “Información económica de la empresa”.

De manera específica la relación entre competencias, resultado de aprendizaje e

instrumento de evaluación puede evaluarse en la siguiente tabla resumen:

Competencia Resultado de

Aprendizaje

Criterio de

Evaluación

Instrumento

de Evaluación

Peso en la

calificación

CG1, CG2, CG3,

CG4, CG5, CG6

RA1, RA2, RA3,

RA4

CEv1, CEv2

CEv4, CEv3 PE0 100%

Convocatoria Extraordinaria Junio-Julio

En los exámenes extraordinarios, ante la imposibilidad de realizar evaluación

continua adicional a la hecha durante el curso, las condiciones para todos los

alumnos serán las que rigen para quienes hayan renunciado a la evaluación

continua durante el curso.

Excepcionalmente, el profesor podrá tener en cuenta alguna de las calificaciones

obtenidas durante el curso si beneficiaran al estudiante.

Alumnos en cualquier otra circunstancia diferente de la anterior: deberán realizar

un examen final que constituirá el 100% de su nota.

12

.

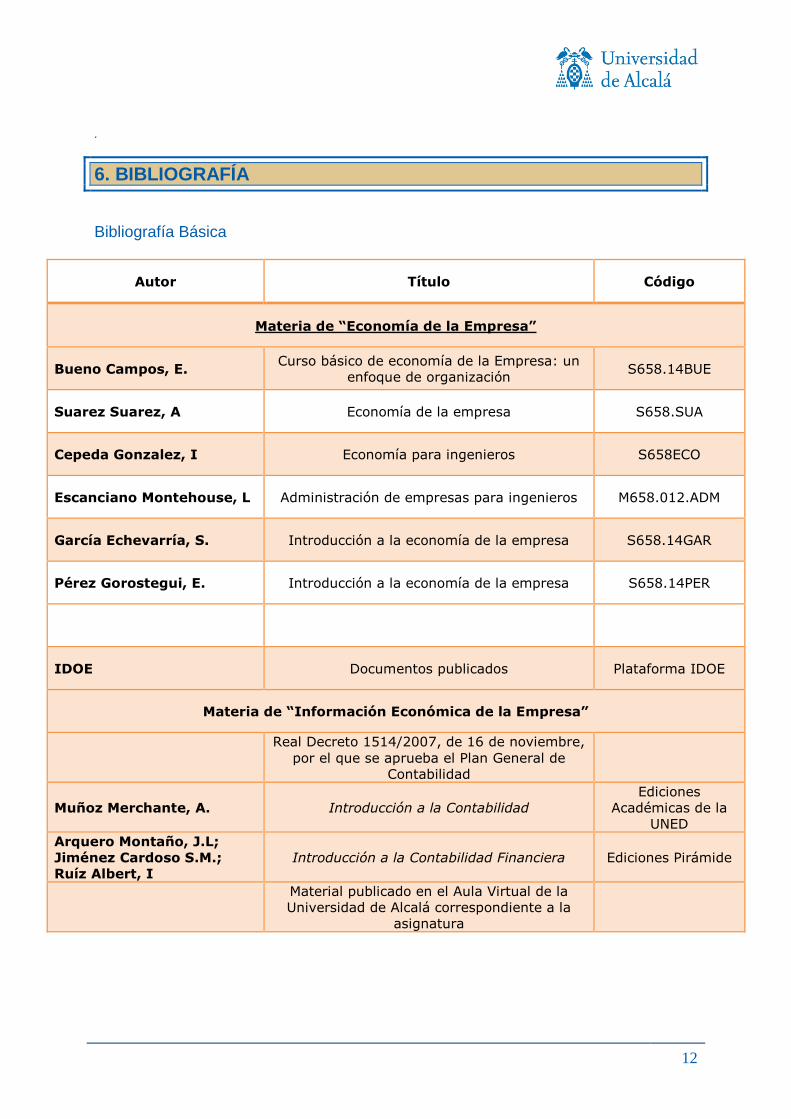

6. BIBLIOGRAFÍA

Bibliografía Básica

Autor Título Código

Materia de “Economía de la Empresa”

Bueno Campos, E. Curso básico de economía de la Empresa: un

enfoque de organización S658.14BUE

Suarez Suarez, A Economía de la empresa S658.SUA

Cepeda Gonzalez, I Economía para ingenieros S658ECO

Escanciano Montehouse, L Administración de empresas para ingenieros M658.012.ADM

García Echevarría, S. Introducción a la economía de la empresa S658.14GAR

Pérez Gorostegui, E. Introducción a la economía de la empresa S658.14PER

IDOE Documentos publicados Plataforma IDOE

Materia de “Información Económica de la Empresa”

Real Decreto 1514/2007, de 16 de noviembre,

por el que se aprueba el Plan General de

Contabilidad

Muñoz Merchante, A. Introducción a la Contabilidad

Ediciones

Académicas de la

UNED

Arquero Montaño, J.L;

Jiménez Cardoso S.M.;

Ruíz Albert, I

Introducción a la Contabilidad Financiera Ediciones Pirámide

Material publicado en el Aula Virtual de la

Universidad de Alcalá correspondiente a la

asignatura