FUNDAMENTOS DE CLASIFICACIÓN DE RIESGO Caja …depósitos de personas naturales. x Los holgados...

15

Class & Asociados S.A. Clasificadora de Riesgo declara que la opinión contenida en el presente informe ha sido efectuada en base a la aplicación rigurosa de su metodología aprobada el 30.10.2016 (Versión 2), utilizada para la institución y/o valores sujeto de clasificación, considerando información obtenida de fuentes que se presumen fiables y confiables, no asumiendo responsabilidad por errores u omisiones, producto o a consecuencia del uso de esta información. La clasificadora no garantiza la exactitud o integridad de la información, debido a que no ha realizado tareas de auditoría sobre la información recibida. Las clasificaciones de riesgo otorgadas son revisadas, de acuerdo a los procedimientos de la Clasificadora, como mínimo en forma semestral, pudiendo ser actualizadas con mayor frecuencia de ser considerado necesario. Av. Benavides 1555 Of 605 Miraflores, Lima 18 Perú www.class.pe FUNDAMENTOS DE CLASIFICACIÓN DE RIESGO Caja Municipal de Ahorro y Crédito Cusco S.A. Sesión de Comité N° 40/2019: 26 de setiembre del 2019 Información financiera intermedia al 30 de junio del 2019 Analista: Mariena Pizarro [email protected] La Caja Municipal de Ahorro y Crédito de Cusco (“Caja Cusco”) es una institución financiera cuyo único accionista es la Municipalidad Provincial de Cusco. Caja Cusco proporciona facilidades crediticias a pequeñas y a microempresas, y créditos personales a microempresarios y a trabajadores independientes y dependientes, manteniendo importante presencia en la zona sur del país, especialmente en la Región Cusco, su principal mercado de influencia, en donde concentra 48.99% de sus colocaciones y 61.55% de sus depósitos a junio del 2019. La Caja ha alcanzado la cuarta posición en el sistema de Cajas Municipales respecto a activos totales, con una participación de 12.25% respecto al total de activos de las CMAC (sin incluir operaciones contingentes) y 13.02% de sus colocaciones totales. Clasificaciones Vigentes Información financiera al: Anterior 1/ 31.12.2018 Vigente 30.06.2019 Fortaleza Financiera B+ B+ Depósitos a Corto Plazo CLA-2+ CLA-2+ Depósitos a Largo Plazo A– A– Perspectivas Estables Estables 1/ Sesión de Comité del 22.03.2019 FUNDAMENTACION Las categorías de clasificación de riesgo asignadas a la Caja Municipal de Ahorro y Crédito Cusco se fundamentan en: x El enfoque de sus operaciones en créditos para pequeñas y microempresas, con tendencia hacia la desconcentración y a reducción del monto promedio otorgado. x El crecimiento sostenido de su cartera de colocaciones, que la ubican como la cuarta institución en el conjunto de cajas municipales. x Su participación de mercado en cuanto a colocaciones y a captaciones en sus principales mercados de influencia (región sur del país). x El importante crecimiento de su base de clientes, que se ha incrementado en 1.3 veces respecto a lo registrado al cierre del 2015, en el marco de un proceso de bancarización y de profundización en los mercados atendidos. x La expansión de sus canales de atención que se ha dado en forma ordenada y controlada, con énfasis en canales no tradicionales y digitales. x La relativa estabilidad de sus indicadores de calidad de cartera, con bajo requerimiento de castigos y adecuados niveles de cobertura de provisiones, superiores al promedio del conjunto de cajas municipales. x La constitución de provisiones adicionales y voluntarias, para afrontar posibles eventos de sobreendeudamiento y/o de impacto por la coyuntura económica, sin afectar sus resultados netos. x Su diversificada estructura de fondeo, en base a depósitos de personas naturales. x Los holgados niveles de liquidez con que opera, que facilitan una adecuada gestión de sus recursos. x Sus adecuados márgenes financieros permiten un incremento sostenido en sus utilidades netas, y con ello, el incremento del patrimonio efectivo debido al Principales Indicadores financieros En miles de Soles Dic.2017 Dic.2018 Jun.2019 Total Activ os (incl.Contingentes) 2,861,208 3,429,936 3,612,893 Colocaciones Brutas 2,336,372 2,714,320 2,893,736 Pasiv os ex igibles 2,404,284 2,908,714 3,059,705 Capital y reserv as 356,848 406,158 462,360 Resultado Operac. Bruto 333,744 392,514 215,823 Gastos de apoy o y deprec. (202,440) (228,536) (123,661) Prov isiones por coloc. (41,740) (60,130) (34,099) Resultado neto 63,378 72,380 39,755 Cartera atrasada / Coloc. Totales 4.35% 4.44% 4.72% Morosidad Global 6.28% 5.72% 6.03% Déficit Global de Prov isiones -1.77% -5.59% -5.53% Ratio de Capital Global 15.58% 14.84% 14.78% Liquidez básica/Pasiv os 0.88 1.35 1.40 Posición cambiaria 0.00 0.00 0.01 Resul. operac. neto/Activ os prod. 6.30% 6.90% 6.96% Resul.neto/Activ os prod. 3.04% 3.04% 3.00% ROE 15.05% 15.11% 15.79% Gastos de apoy o/Act.prod. 9.71% 9.61% 9.34% Ranking en CarteraBruta 5/12 4/12 4/12 Ranking en depósitos 5/12 5/12 5/12 Nº de oficinas 91 96 97 Nº de empleados 2,150 2,444 2,546

Transcript of FUNDAMENTOS DE CLASIFICACIÓN DE RIESGO Caja …depósitos de personas naturales. x Los holgados...

Class & Asociados S.A. Clasificadora de Riesgo declara que la opinión contenida en el presente informe ha sido efectuada en base a la aplicación rigurosa de su metodología aprobada el 30.10.2016 (Versión 2), utilizada para la institución y/o valores sujeto de clasificación, considerando información obtenida de fuentes que se presumen fiables y confiables, no asumiendo responsabilidad por errores u omisiones, producto o a consecuencia del uso de esta información. La clasificadora no garantiza la exactitud o integridad de la información, debido a que no ha realizado tareas de auditoría sobre la información recibida. Las clasificaciones de riesgo otorgadas son revisadas, de acuerdo a los procedimientos de la Clasificadora, como mínimo en forma semestral, pudiendo ser actualizadas con mayor frecuencia de ser considerado necesario.

Av. Benavides 1555 Of 605 Miraflores, Lima 18

Perú www.class.pe

FUNDAMENTOS DE CLASIFICACIÓN DE RIESGO

Caja Municipal de Ahorro y Crédito Cusco S.A. Sesión de Comité N° 40/2019: 26 de setiembre del 2019 Información financiera intermedia al 30 de junio del 2019

Analista: Mariena Pizarro [email protected]

La Caja Municipal de Ahorro y Crédito de Cusco (“Caja Cusco”) es una institución financiera cuyo único accionista es la Municipalidad Provincial de Cusco. Caja Cusco proporciona facilidades crediticias a pequeñas y a microempresas, y créditos personales a microempresarios y a trabajadores independientes y dependientes, manteniendo importante presencia en la zona sur del país, especialmente en la Región Cusco, su principal mercado de influencia, en donde concentra 48.99% de sus colocaciones y 61.55% de sus depósitos a junio del 2019. La Caja ha alcanzado la cuarta posición en el sistema de Cajas Municipales respecto a activos totales, con una participación de 12.25% respecto al total de activos de las CMAC (sin incluir operaciones contingentes) y 13.02% de sus colocaciones totales.

Clasificaciones Vigentes Información financiera al:

Anterior1/ 31.12.2018

Vigente 30.06.2019

Fortaleza Financiera B+ B+ Depósitos a Corto Plazo CLA-2+ CLA-2+ Depósitos a Largo Plazo A– A– Perspectivas Estables Estables 1/ Sesión de Comité del 22.03.2019

FUNDAMENTACION

Las categorías de clasificación de riesgo asignadas a la Caja Municipal de Ahorro y Crédito Cusco se fundamentan en: x El enfoque de sus operaciones en créditos para

pequeñas y microempresas, con tendencia hacia la desconcentración y a reducción del monto promedio otorgado.

x El crecimiento sostenido de su cartera de colocaciones, que la ubican como la cuarta institución en el conjunto de cajas municipales.

x Su participación de mercado en cuanto a colocaciones y a captaciones en sus principales mercados de influencia (región sur del país).

x El importante crecimiento de su base de clientes, que se ha incrementado en 1.3 veces respecto a lo registrado al cierre del 2015, en el marco de un proceso de bancarización y de profundización en los mercados atendidos.

x La expansión de sus canales de atención que se ha dado en forma ordenada y controlada, con énfasis en canales no tradicionales y digitales.

x La relativa estabilidad de sus indicadores de calidad de cartera, con bajo requerimiento de castigos y adecuados niveles de cobertura de provisiones, superiores al promedio del conjunto de cajas municipales.

x La constitución de provisiones adicionales y voluntarias, para afrontar posibles eventos de sobreendeudamiento y/o de impacto por la coyuntura económica, sin afectar sus resultados netos.

x Su diversificada estructura de fondeo, en base a depósitos de personas naturales.

x Los holgados niveles de liquidez con que opera, que facilitan una adecuada gestión de sus recursos.

x Sus adecuados márgenes financieros permiten un incremento sostenido en sus utilidades netas, y con ello, el incremento del patrimonio efectivo debido al

Principales Indicadores financierosEn miles de Soles

Dic.2017 Dic.2018 Jun.2019Total Activ os (incl.Contingentes) 2,861,208 3,429,936 3,612,893Colocaciones Brutas 2,336,372 2,714,320 2,893,736Pasiv os ex igibles 2,404,284 2,908,714 3,059,705Capital y reserv as 356,848 406,158 462,360Resultado Operac. Bruto 333,744 392,514 215,823Gastos de apoy o y deprec. (202,440) (228,536) (123,661)Prov isiones por coloc. (41,740) (60,130) (34,099)Resultado neto 63,378 72,380 39,755Cartera atrasada / Coloc. Totales 4.35% 4.44% 4.72%Morosidad Global 6.28% 5.72% 6.03%Déficit Global de Prov isiones -1.77% -5.59% -5.53%Ratio de Capital Global 15.58% 14.84% 14.78%Liquidez básica/Pasiv os 0.88 1.35 1.40Posición cambiaria 0.00 0.00 0.01Resul. operac. neto/Activ os prod. 6.30% 6.90% 6.96%Resul.neto/Activ os prod. 3.04% 3.04% 3.00%ROE 15.05% 15.11% 15.79%Gastos de apoy o/Act.prod. 9.71% 9.61% 9.34%Ranking en CarteraBruta 5/12 4/12 4/12Ranking en depósitos 5/12 5/12 5/12Nº de oficinas 91 96 97Nº de empleados 2,150 2,444 2,546

INSTITUCIONES MICROFINANCIERAS CMAC Cusco – Junio 2019 2

compromiso de capitalización de 75% de las utilidades de libre disponibilidad obtenidas, que reemplaza la ausencia de aportes de capital por parte del accionista.

x La experiencia de su plana gerencial, que es acompañada por un proceso de fortalecimiento organizacional y de reforzamiento en los cargos de mando medio.

Las categorías de clasificación de riesgo asignadas también toman en cuenta factores negativos como: x El saldo de cartera de créditos de mediana empresa, que

implican un riesgo latente por el impacto en sus indicadores de morosidad.

x La lenta recuperación económica que enfrenta la región sur del país, su principal área de influencia, afectada por eventos externos que impactan en la demanda por créditos y en la capacidad de pago de la población.

x El potencial sobreendeudamiento de sus clientes, teniendo en cuenta la situación de competencia en el mercado, en especial en el sistema microfinanciero.

x Los cambios en la conformación del Directorio y la demora en nombrar a los tres directores representantes de la Municipalidad, que pone en riesgo la capacidad de toma de decisiones y de gobierno corporativo.

x Los continuos retrasos en la implementación del proyecto de renovación del core financiero de la Caja.

Caja Cusco se ha consolidado en la cuarta posición dentro del conjunto de cajas municipales y una de las principales instituciones microfinancieras en la región sur, su principal área de influencia. Ello se ha logrado en base a un proceso de expansión ordenado, buscando profundizar su presencia en cada mercado y con diversos canales de atención: agencias, cajeros corresponsables propios y de terceros, cajeros automáticos propios y de redes con presencia a nivel nacional, canales digitales y BIM. Enfocando sus operaciones en microcréditos (59.47% de su cartera corresponde a créditos a micro y pequeñas empresas), ha logrado disminuir progresivamente el tamaño promedio de sus créditos (S/ 10,261 vs. S/ 12,598 para el conjunto de cajas municipales a junio del 2019), en base al ingreso a nuevos mercados y a la bancarización de clientes, contando con cerca de 50% de clientes únicos, de una base de más de 282 mil clientes. A junio del 2019, su cartera de colocaciones ascendió a S/ 2,893.74 millones, lo que significa un crecimiento de 6.61% respecto al cierre del 2018, que permite continuar con un crecimiento promedio anual de 16.90% en el periodo 2014-2018. Ese crecimiento se ha dado con el respaldo de procesos y de políticas crediticias adecuadas, que permiten mantener

niveles estables de calidad en su cartera crediticia, ya sea en términos de niveles de morosidad o de cobertura de provisiones por riesgo de incobrabilidad, los que se ubican en mejores niveles que el conjunto de cajas municipales. Se ha observado un ligero incremento en el ratio de morosidad global, que a junio del 2019 fue de 6.03% (5.72% en diciembre del 2018), debido al menor dinamismo de la economía nacional, que en la región sur se ha visto afectada por eventos puntuales que han repercutido en el empleo y la capacidad de pago de los clientes, lo que ha impactado en el sobreendeudamiento y el retraso en el pago de obligaciones. El enfoque de negocios permite generar ingresos financieros con tendencia creciente, lo que sumado al adecuado costo de pasivos gracias a la dispersión de su fondeo –principalmente proveniente de captaciones– y a una política eficiente y enfocada en control de gastos operativos, se traslada a márgenes adecuados para cubrir sus provisiones por riesgo de incobrabilidad. El resultado neto presenta un crecimiento sostenido (S/ 39.76 millones en el primer semestre del 2019, +5.75% que el registrado en el primer semestre del 2018), con un ROE superior al de sus pares (15.79% a junio del 2019, en términos anualizados), lo cual permite fortalecer el patrimonio en virtud del compromiso de capitalización de 75% de las utilidades de libre disponibilidad obtenidas anualmente, lo que reemplaza las limitaciones del accionista de realizar aportes de capital. En los últimos periodos se ha registrado cierto nivel de rotación en la Gerencia Mancomunada, la cual ha sido cubierta principalmente con funcionarios de amplia experiencia en la Caja, lo que sumado a las políticas de fortalecimiento organizacional y redefinición de cargos y funciones, reduce el riesgo de incumplimiento de sus objetivos estratégicos. La falta de definición en cuanto a la completa conformación del Directorio puede afectar la continuidad del gobierno corporativo y la toma de decisiones. La Caja debe poner especial énfasis en fortalecer sus políticas de buen gobierno corporativo, así como el desarrollo de la capacitación del personal, buscando incrementar su productividad, disminuir el nivel de rotación y mejorar el nivel de satisfacción laboral. PERSPECTIVAS Las perspectivas de las categorías de clasificación de riesgo asignada a Caja Cusco son estables, en base al desempeño de sus colocaciones y a la calidad de su cartera crediticia, a su posición de liderazgo en su área de influencia, a la dispersión de sus operaciones, a sus indicadores financieros y de rentabilidad, al incremento patrimonial y el ratio de

INSTITUCIONES MICROFINANCIERAS CMAC Cusco – Junio 2019 3

capital global registrado, y por sus avances en fortalecimiento organizacional y soporte tecnológico. Su posición de mercado se ha consolidado, principalmente en la región sur, lo que está permitiendo el ingreso progresivo a nuevos mercados para abarcar corredores geográficos y ampliar su proceso de bancarización.

El menor dinamismo económico y otros eventos puntuales que afectan a sus principales mercados puede determinar un menor crecimiento en los próximos meses, el cual deberá ser enfrentando con cautela en admisión de créditos y en gestión de cobranzas, a fin de enfrentar la creciente competencia en el sistema microfinanciero.

INSTITUCIONES MICROFINANCIERAS CMAC Cusco – Junio 2019 4

1. Descripción de la Empresa La Caja Municipal de Ahorro y Crédito Cusco S.A. (en adelante “Caja Cusco” o “Caja”) inició operaciones en marzo de 1988, en el marco de la legislación de creación de cajas municipales. Su principal área de influencia es la Región Cusco, en donde se ha consolidado como una de las principales instituciones financieras, participando con 26.10% del total de las colocaciones otorgadas en esta Región y con 37.36% de las captaciones totales a junio del 2019. Como parte de un proceso de expansión geográfica ordenado, la red de agencias de Caja Cusco se han incrementado hasta abarcar operaciones en 12 regiones a nivel nacional del centro y sur del país, lo que le otorga buena cobertura en las zonas geográficas atendidas. Sus operaciones están enfocadas en atender a segmentos de micro y de pequeña empresa, ya sea con créditos empresariales o con créditos de consumo, con alcance también a zonas rurales, con clientes que tradicionalmente no acceden a financiamiento bancario, promoviendo inclusión financiera a través de la oferta de diferentes alternativas de financiamiento y de ahorro. a. Propiedad La Municipalidad Provincial del Cusco es el único accionista de la Caja Cusco, operando con completa autonomía administrativa, económica y financiera, dentro de las limitaciones legales correspondientes, por ser un organismo perteneciente al sector público nacional.

Accionistas % Municipalidad Provincial del Cusco 100.00 Total 100.00

De acuerdo con sus Estatutos, Caja Cusco puede distribuir hasta 50% de sus utilidades anuales, para financiar obras de proyección social específicas a ser ejecutadas por la Municipalidad de Cusco. Desde el ejercicio 2015, cuenta con el compromiso de capitalizar no menos de 75% de sus utilidades de libre disponibilidad obtenidas anualmente, en virtud a acuerdos pactados por haber adquirido préstamos subordinados de COFIDE, de vencimiento en el largo plazo. A junio del 2019, el capital social de la Caja ascendió a S/ 355.10 millones, que incluye el capital adicional correspondiente a la capitalización de 74.50% de las utilidades de libre disponibilidad del ejercicio 2018 ascendentes a S/ 48.53 millones (de una utilidad total de S/ 72.38 millones que se obtuvo en dicho periodo).

b. Supervisión Consolidada de Conglomerados Financieros y Mixtos (Res. SBS Nº 446-2000) La Caja Cusco es una institución descentralizada de propiedad de la Municipalidad Provincial del Cusco, que opera con autonomía administrativa y financiera, sin tener subsidiarias de su propiedad, por lo que no tiene obligación de consolidar su información financiera. A junio del 2019, los préstamos otorgados a directores y a funcionarios por la Caja, así como el financiamiento a personas vinculadas, representó 6.44% y 0.03% de su patrimonio efectivo, respectivamente, encontrándose dentro de los límites legales establecidos en la legislación vigente (7% y 30%, respectivamente). La Caja tiene como política no otorgar financiamiento a la Municipalidad, ni a sus empresas vinculadas a fin de mantener adecuada independencia en su gestión. c. Estructura administrativa y rotación del personal El Directorio de la Caja Cusco está conformado por 7 miembros de acuerdo a lo establecido por la legislación vigente. A la fecha, el Directorio está conformado solo por 4 miembros, pues se encuentra pendiente la designación de los directores que representan a la Municipalidad Provincial de Cusco, tanto de la Mayoría, como de la Minoría, que fueron cambiados con el ingreso de la actual gestión municipal. Este es el número mínimo de directores que se requiere para que el Directorio sesione y tome acuerdos, lo que significa alta sensibilidad respecto al cumplimiento de políticas adecuadas de gobierno corporativo. La conformación del Directorio se debería completar en el corto plazo, de acuerdo a la intención del gobierno municipal. Directorio Presidente: Fernando Ruiz–Caro Villagarcía Rep. COFIDE Directores: Guido Bayro Orellana Rep. APETU Cusco Amadeo Vera Milla Rep. Cámara Com. Alberto Carpio Joyas Rep. Arzobispado

Del Directorio se desprenden cinco Comités los que se reúnen periódicamente con funciones específicas de acuerdo a la regulación vigente y a las necesidades de la Caja: Comité de Gobierno Corporativo y Remuneraciones, Comité de Auditoría, Comité de Riesgo de Lavado de Activos y de Financiamiento al Terrorismo, Comité de Transformación Digital, y Comité de Riesgos. La administración de Caja Cusco está a cargo de la Gerencia Mancomunada conformada por tres ejecutivos con rango de Gerencias Centrales, de acuerdo a la actual estructura orgánica de la institución.

INSTITUCIONES MICROFINANCIERAS CMAC Cusco – Junio 2019 5

Gerencia Mancomunada: Gcia. Central de Negocios: Walter Rojas Echevarría Gcia. Central de Operaciones y Finanzas: Sandra Bustamante Yabar

Gcia. Central de Administración: John Olivera Murillos

La plana gerencial se ha recompuesto en julio del 2019, ante la salida del Sr. Luis Pantoja de la Gerencia Central de Operaciones y Finanzas, luego de tres años en el cargo. Dicha Gerencia ha sido asumida por la Sra. Sandra Bustamante, quien venía ocupando interinamente la Gerencia Central de Administración. Esta a su vez, ha sido asumida por el Sr. John Olivera, quien se reincorporó en dicho cargo luego que se retirará de la institución a fines del 2017. La Gerencia Central de Negocios está a cargo del Sr. Walter Rojas desde mayo del 2016. La efectos adversos que podría implicar la rotación de la plana gerencia, principalmente en cuanto a cumplimiento de objetivos y seguimiento de los planes estratégicos de mediano plazo, se mitigan con la experiencia de los funcionarios a cargo de las Gerencias Centrales y Gerencias de División, ya sea adquirida por su paso por distintas áreas en la institución, como en otras instituciones de microfinanzas. 2. Negocios Caja Cusco se dedica a otorgar financiamiento crediticio a clientes de pequeñas y de microempresas, y a otorgar créditos de consumo a independientes y/o a empleados dependientes, en base a una diversa gama de productos diseñados de acuerdo a sus necesidades financieras, su tamaño de negocio, el giro de su negocio y los sectores económico. La principal área de influencia de la Caja es la Región Cusco, en donde colocó 48.99% del total de su cartera de colocaciones a junio del 2019 (ascendente total a S/ 2,893.74 millones), a través de 34 agencias, lo que permite ocupar el primer lugar en colocaciones con una participación de 26.10% del total de créditos otorgados por el sistema financiero en esta región. Está logrando además ampliar su participación de mercado en otras zonas de influencia, destacando su posicionamiento en las Regiones de Apurímac, Madre de Dios y Puno, en donde cuenta con 26.68%, 13.73% y 10.95% de las colocaciones totales del sistema financiero en esas regiones, respectivamente (lo que representa 26.54% de la cartera de colocaciones de la Caja en el periodo analizado). A junio del 2019, la Caja contó con una red de 97 agencias, incluyendo tres oficinas compartidas con el Banco de la Nación. La expansión de sus canales de atención se dará a

través de la apertura de nuevas agencias que permitan profundizar los mercados en donde ya cuenta con operaciones, tales como Lima, las regiones del centro oriente y las regiones del sur del país.

Caja Cusco cuenta también con canales alternativos, tales como la red de 480 cajeros corresponsales propios y la red KasNet, 114 cajeros automáticos propios y su afiliación a las redes Unibanca y Global Net. A ellos se agregan los canales electrónicos de: (i) su homebanking transaccional, al que se puede acceder con la tarjeta de débito afiliada a la red Visa; (ii) el aplicativo CMAC Móvil de Caja Cusco y el servicio de banca Móvil implementado por la FEPCMAC para cajas municipales; (iii) la app móvil de Caja Cusco, que se encuentra en desarrollo, (iv) operaciones interbancarias; y (v) la billetera electrónica (BIM). La expansión de su red de agencias ha contribuido con el incremento continuo de su cartera de colocaciones, que han presentado un crecimiento promedio anual de 16.90% en el ejercicio 2014-2018, apoyado en bancarización de clientes, como en fidelización de clientes recurrentes. Esto se refleja en la importante base de clientes únicos, que a marzo del 2019 fue de 50%. A junio del 2019, la Caja atendió a más de 282 mil clientes, habiendo incrementado su base de clientes en 1.3 veces, con una incorporación promedio anual de 50 mil nuevos clientes en los últimos 3 años (22.3 mil nuevos clientes en el primer semestre del 2019). Esto trajo consigo la reducción en el monto promedio de sus créditos a S/ 10,261, 28% menor a lo registrado al cierre del 2015 en que se inició la estrategia de reenfoque hacia créditos de menor tamaño promedio, menores que el promedio para las cajas municipales que es de S/ 12,598 a junio del 2019.

Estructura de Negocios por Región - 1Sem.2019

(M iles de S/) % (M iles de S/) %

Cusco 34 1,417,641 48.99% 1,693,038 61.55%Puno 14 399,336 13.80% 106,822 3.88%Apurimac 8 276,062 9.54% 177,560 6.46%Arequipa 12 309,630 10.70% 226,179 8.22%Tacna 3 131,665 4.55% 30,259 1.10%Madre de Dios 2 92,600 3.20% 38,795 1.41%Lima 11 109,962 3.80% 432,282 15.72%Ayacucho 4 61,637 2.13% 13,689 0.50%Moquegua 2 28,359 0.98% 7,882 0.29%Ica 2 19,099 0.66% 4,565 0.17%Junin 4 33,857 1.17% 17,634 0.64%Huancavelica 1 13,890 0.48% 1,955 0.07%Total 97 2,893,736 100.0% 2,750,662 100.0%* Incluy endo oficinas compartidas con el Banco de la Nación

Región No. Agc.*

Colocaciones Depósitos

INSTITUCIONES MICROFINANCIERAS CMAC Cusco – Junio 2019 6

A junio del 2019, la cartera de créditos a micro y pequeñas empresas ha representado 59.47% de la cartera total, mientras que la cartera de consumo representó 25.25%, conformada en su mayoría por préstamos otorgados a clientes de microempresa para uso específico (créditos de libre disponibilidad, créditos con convenio de descuento por planilla y créditos pignoraticios).

La cartera no minorista representó 10.66% del saldo total, lo que corresponde mayormente a clientes de mediana empresa con crecientes necesidades de financiamiento, los cuales se dedican principalmente a negocios comerciales y a asociaciones comerciales de mayor envergadura. De acuerdo a su estrategia y enfoque de negocios en microcréditos, los créditos no minoristas son colocados por un número reducido de oficinas de la Caja y presentan tendencia decreciente. La cartera de créditos hipotecarios representó 4.62% de la cartera total, correspondiendo principalmente a créditos hipotecarios y a otros para mejora de viviendas con recursos propios. La colocaciones de créditos hipotecarios están teniendo un crecimiento paulatino como resultado de la colocación de créditos en el Programa Mivivienda, iniciada desde fines del 2018. Por el lado pasivo, la principal fuente de fondeo de la Caja corresponde a captación de depósitos (S/ 2,750.66 millones, que representa 89.90% de los pasivos exigibles, incluyendo operaciones contingentes), destacando la captación de fondos proveniente de personas naturales. Al 30 de junio del 2019, estos representaron 90.41% del total de depósitos, proveniente de una base de 607.8 mil clientes (99.1% de los cuales son personas naturales), con incremento paulatino en el número de depositantes impulsado por la estrategia de diversificación de fondeo de la Caja. Las principales agencias captadoras de la Caja están ubicadas en las Regiones de Cusco y de Lima (61.55% y 15.72% de los depósitos totales a junio del 2019, respectivamente), lo que es explicado por las características propias de los clientes de estas regiones, con buena disponibilidad de recursos líquidos.

La Caja ofrece una amplia gama de productos pasivos, como órdenes de pago, ahorro inversión, depósito infantil y juvenil, cuenta sueldo, depósitos con intereses adelantados, depósitos de renta (para las captaciones de los fondos de las AFP), entre otros. Caja Cusco ofrece además servicios complementarios a sus clientes, como convenios de recaudación, cobranza de pensiones escolares y universitarias, venta de microseguros, pago de servicios públicos y operaciones de compra-venta de dólares. 3. Sistema Financiero Peruano El sistema financiero peruano es regulado y supervisado por la SBS, así como por la SMV y por el BCR, de acuerdo a sus respectivas competencias. Está conformado por 54 instituciones financieras, entre Bancos, Empresas Financieras, Cajas Municipales de Ahorro y Crédito (“CMAC”), Cajas Rurales de Ahorro y Crédito (“CRAC”) y Entidades de Desarrollo de la Pequeña y Micro Empresa (“Edpymes”). Existen otras entidades financieras que otorgan financiamiento en nichos de mercado específicos, como son las empresas de Arrendamiento Financiero, de Factoring, las Administradoras Hipotecarias, las Cooperativas de Ahorro y Crédito (“Coopac”) y ciertas Organizaciones No Gubernamentales – ONG (no reguladas ni supervisadas). Respecto a las Coopac, en junio del 2018 se aprobó la Ley N° 30822 que otorga a la SBS el mandato de supervisar directamente a las Coopac no autorizadas a captar recursos del público. Esta Ley entró en vigencia en enero del 2019 y tiene un periodo de adecuación progresivo de seis años bajo un esquema modular de acuerdo al nivel de activos de cada Coopac, lo que irá acompañado de un nuevo marco regulatorio y operativo. A la fecha, se han inscrito más de 420 Coopac que operan a nivel nacional en el Registro de la SBS.

A junio del 2019, el total de activos de las empresas reguladas del sistema financiero ascendió a S/ 449.49 mil millones, registrando un crecimiento de 4.07% respecto a diciembre del 2018, habiendo acumulado un crecimiento promedio anual de 7.95% en el periodo 2014-2018. Históricamente, el sistema financiero ha presentado un crecimiento de entre 2 y 3 veces el crecimiento del PBI, y si

Jun.2019 Activos Cart.Bruta Vigentes CAR 1/ ProvisionesDepósitos PatrimonioBancos 399,538 273,992 261,522 12,471 12,617 251,701 48,742Financ. 15,765 13,482 12,420 1,062 1,196 7,897 2,863CMAC 28,098 22,223 20,207 2,016 1,959 22,122 3,607CRAC 2,866 2,373 2,153 220 216 1,845 471EDPYME 2,641 2,419 2,297 123 166 0 598Otros 2/ 582 503 471 32 27 0 148TOTAL 449,491 314,992 299,069 15,923 16,181 283,565 56,429 Fuente: SBS. En millones de Soles1/ Cartera de Alto Riesgo: C.Atrasada + Refinanciada + Reestructurada. 2/ Otros incluy e Emp.Arrendamiento Financiero, Factoring y EAH.

INSTITUCIONES MICROFINANCIERAS CMAC Cusco – Junio 2019 7

bien en los últimos periodos ha sido más ajustado, se alinea al menor dinamismo actual de la economía nacional, a la desaceleración de la inversión pública y privada, y su efecto en la demanda interna. A ello se suma la incertidumbre existente en la política nacional y el actual contexto internacional de menor dinamismo. El sistema financiero se caracteriza por su alto grado de concentración en sus operaciones entre los cuatro principales bancos (Banco de Crédito, BBVA, Scotiabank e Interbank), que a junio del 2019 concentraban 72.40% de la cartera de créditos y 73.34% de los depósitos totales del público, determinando el desempeño del sistema financiero en términos de composición, de calidad de cartera, de crecimiento y de resultados. Esta concentración no limita las operaciones de diversas instituciones financieras para la atención de nichos de mercado específicos, que permitan una adecuada gestión de riesgo y rentabilidad. Esto está promoviendo el interés de nuevos operadores en el mercado o del ingreso de inversionistas locales y del exterior, así como la consolidación de algunas instituciones financieras buscando ampliar sus áreas de influencia y sus mercados de operación.

Fuente: SBS La cartera total de créditos a junio del 2019, ascendió a S/ 314.99 mil millones, con un menor crecimiento durante el primer semestre del año (+1.87% respecto a diciembre del 2018), luego de registrar un crecimiento promedio anual de 9.69% en el periodo 2014-2018. El desempeño que se viene registrando en el ejercicio 2019 está dado principalmente por crecimiento en la banca personal (cuya participación se ha incrementado a 36.68% de la cartera total), que compensa la contracción de créditos empresariales, principalmente en la cartera no minorista. La cartera de créditos no minoristas representa 50.75% de la cartera total del sistema bancario, mientras que los créditos a pequeñas y microempresas representan 12.57% de total. Estos últimos cuentan con una importante participación de diferentes entidades especializadas en microfinanzas, con modelos de negocio específicos y mayor presencia y

diversificación a nivel nacional, lo cual además favorece el proceso de bancarización e inclusión financiera.

Fuente: SBS En líneas generales, el desarrollo del sistema financiero está siendo impulsado por enfoques de negocio y de fomento de productos para atender nichos específicos de mercado, con amplia cobertura geográfica en zonas urbanas y con creciente penetración en zonas rurales. A ello se agrega el énfasis en el desarrollo de la banca electrónica y la transformación digital, lo que favorece la eficiencia operativa y el acceso a mayor número de clientes.

Fuente: SBS El menor ritmo de crecimiento de la cartera de créditos y las proyecciones de crecimiento del PBI para los próximos periodos, determinan mayor prudencia en cuanto al otorgamiento de créditos y al seguimiento del comportamiento crediticio en todo el sistema financiero en general. Ello se soporta en políticas y modelos de gestión de riesgos que vienen siendo más conservadores desde hace varios periodos, impulsados desde el ente regulador, lo cual se refleja en cierta estabilidad en los indicadores de morosidad. Se han observado casos puntuales de incremento en la morosidad, en algunos casos afectados por rezagos del FEN Costero del 2017, por situaciones de índole regional, o por mayor nivel de sobreendeudamiento de clientes en mercados más expuestos. Si bien, el tamaño relativo de estas instituciones no genera un impacto sistémico, se viene observado una tendencia creciente en los indicadores de morosidad, ya sea por menor dinamismo del sistema financiero, como por políticas de

050

100150200250300350

Dic.2015 Dic.2016 Dic.2017 Dic.2018 Jun.2019

Sistema Financiero - Colocaciones Directas(en miles de millones de soles)

Bancos Financieras CMAC CRAC EDPYMES

0

50

100

150

200

250

300

350

Dic.2015 Dic.2016 Dic.2017 Dic.2018 Jun.2019

Sistema Financiero - Cartera de Colocaciones Directas (en miles de millones de Soles)

No Minorista Minorista Consumo Hipotecarios

INSTITUCIONES MICROFINANCIERAS CMAC Cusco – Junio 2019 8

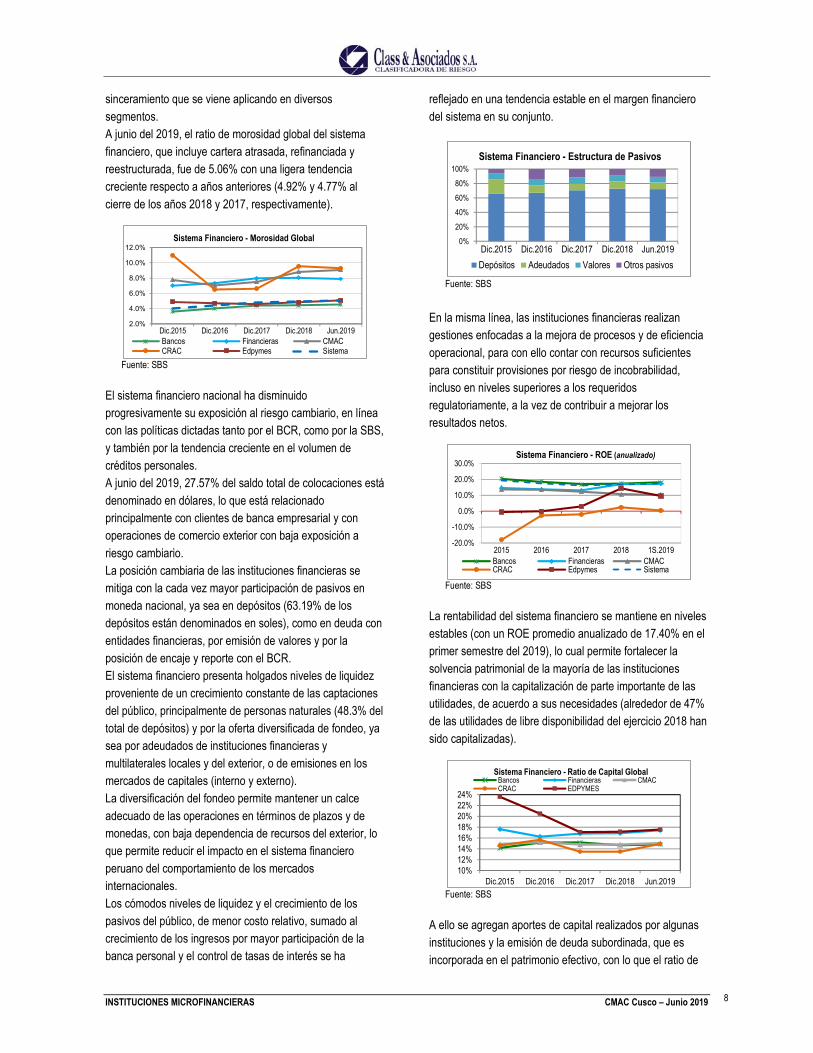

sinceramiento que se viene aplicando en diversos segmentos. A junio del 2019, el ratio de morosidad global del sistema financiero, que incluye cartera atrasada, refinanciada y reestructurada, fue de 5.06% con una ligera tendencia creciente respecto a años anteriores (4.92% y 4.77% al cierre de los años 2018 y 2017, respectivamente).

Fuente: SBS El sistema financiero nacional ha disminuido progresivamente su exposición al riesgo cambiario, en línea con las políticas dictadas tanto por el BCR, como por la SBS, y también por la tendencia creciente en el volumen de créditos personales. A junio del 2019, 27.57% del saldo total de colocaciones está denominado en dólares, lo que está relacionado principalmente con clientes de banca empresarial y con operaciones de comercio exterior con baja exposición a riesgo cambiario. La posición cambiaria de las instituciones financieras se mitiga con la cada vez mayor participación de pasivos en moneda nacional, ya sea en depósitos (63.19% de los depósitos están denominados en soles), como en deuda con entidades financieras, por emisión de valores y por la posición de encaje y reporte con el BCR. El sistema financiero presenta holgados niveles de liquidez proveniente de un crecimiento constante de las captaciones del público, principalmente de personas naturales (48.3% del total de depósitos) y por la oferta diversificada de fondeo, ya sea por adeudados de instituciones financieras y multilaterales locales y del exterior, o de emisiones en los mercados de capitales (interno y externo). La diversificación del fondeo permite mantener un calce adecuado de las operaciones en términos de plazos y de monedas, con baja dependencia de recursos del exterior, lo que permite reducir el impacto en el sistema financiero peruano del comportamiento de los mercados internacionales. Los cómodos niveles de liquidez y el crecimiento de los pasivos del público, de menor costo relativo, sumado al crecimiento de los ingresos por mayor participación de la banca personal y el control de tasas de interés se ha

reflejado en una tendencia estable en el margen financiero del sistema en su conjunto.

Fuente: SBS En la misma línea, las instituciones financieras realizan gestiones enfocadas a la mejora de procesos y de eficiencia operacional, para con ello contar con recursos suficientes para constituir provisiones por riesgo de incobrabilidad, incluso en niveles superiores a los requeridos regulatoriamente, a la vez de contribuir a mejorar los resultados netos.

Fuente: SBS La rentabilidad del sistema financiero se mantiene en niveles estables (con un ROE promedio anualizado de 17.40% en el primer semestre del 2019), lo cual permite fortalecer la solvencia patrimonial de la mayoría de las instituciones financieras con la capitalización de parte importante de las utilidades, de acuerdo a sus necesidades (alrededor de 47% de las utilidades de libre disponibilidad del ejercicio 2018 han sido capitalizadas).

Fuente: SBS A ello se agregan aportes de capital realizados por algunas instituciones y la emisión de deuda subordinada, que es incorporada en el patrimonio efectivo, con lo que el ratio de

2.0%

4.0%

6.0%

8.0%

10.0%

12.0%

Dic.2015 Dic.2016 Dic.2017 Dic.2018 Jun.2019

Sistema Financiero - Morosidad Global

Bancos Financieras CMACCRAC Edpymes Sistema

0%20%40%60%80%

100%

Dic.2015 Dic.2016 Dic.2017 Dic.2018 Jun.2019

Sistema Financiero - Estructura de Pasivos

Depósitos Adeudados Valores Otros pasivos

-20.0%

-10.0%

0.0%

10.0%

20.0%

30.0%

2015 2016 2017 2018 1S.2019

Sistema Financiero - ROE (anualizado)

Bancos Financieras CMACCRAC Edpymes Sistema

10%12%14%16%18%20%22%24%

Dic.2015 Dic.2016 Dic.2017 Dic.2018 Jun.2019

Bancos Financieras CMACCRAC EDPYMES

Sistema Financiero - Ratio de Capital Global

INSTITUCIONES MICROFINANCIERAS CMAC Cusco – Junio 2019 9

capital global promedio del sistema financiero se ubica en alrededor de 15%, uno de los más sólidos de la región (14.96% a junio del 2019, en promedio). Se observan algunos casos puntuales en donde la exigencia en cuanto al requerimiento patrimonial es mayor, situación que es supervisada permanentemente por la SBS, lo cual impulsa la incorporación de socios estratégicos y la consolidación de operaciones a través de fusiones y adquisiciones, buscando fomentar economías de escala que busquen una gestión más eficiente de recursos. El sistema financiero peruano presenta perspectivas estables, pues a pesar del menor dinamismo reciente que se refleja en un crecimiento de alrededor de 1.5 veces el del PBI (frente a niveles de hasta 3 veces en lustros anteriores), se están aplicando políticas más conservadoras de gestión de calidad crediticia y la búsqueda de mayor eficiencia, lo que finalmente permite mejorar los niveles de rentabilidad y la cobertura de provisiones. El sistema financiero mantiene niveles holgados de liquidez y de solvencia patrimonial, permitiendo a las instituciones respaldar el crecimiento proyectado y la cobertura de las provisiones de cartera. El segmento que mejor desempeño presenta es el de banca personal, pero que por sus propias características de sensibilidad frente a la coyuntura económica, podría generar crecimiento en la mora ante un potencial sobreendeudamiento de clientes y la disminución del consumo privado. La reducida escala operativa de ciertas entidades, y en algunos casos, con resultados negativos, principalmente en los sectores de consumo y de microfinanzas, no implica riesgo sistémico aunque fomenta la consolidación de operaciones, lo cual debe permitir generar mayor nivel de rentabilidad promedio en el sistema. Todo ello es adecuadamente respaldado por la estabilidad macroeconómica y la disciplina fiscal, con una regulación local conservadora, que promueve el fortalecimiento patrimonial y las buenas prácticas de gobierno corporativo, fomentando la bancarización y la inclusión financiera en la economía nacional. 4. Situación Financiera a. Calidad de Activos Los activos totales de Caja Cusco al 30 de junio del 2019 ascendieron a S/ 3,612.89 millones, incluyendo operaciones contingentes, con un crecimiento de 16.60% respecto a junio del 2018, de modo que está logrando mantener el crecimiento registrado en los últimos 5 años de 16.09% promedio anual, superior al registrado por el conjunto de cajas municipales (10.73% de crecimiento promedio anual en el periodo 2014-2018).

La cartera de créditos ha registrado un saldo de S/ 2,893.74 millones a junio del 2019, 6.61% superior a lo registrado al cierre del 2018 (+15.55% respecto a junio del 2018), proporcional al crecimiento promedio anual registrado en el periodo 2014-2018 de 16.90%.

Este desempeño ha sido impulsado por la estrategia de la Caja, enfocada en el desarrollo de sus mercados maduros e incursionar en zonas de menor competencia, la expansión de su red de agencias y canales de atención, y la incorporación de nuevos clientes con menor monto promedio de crédito, manteniendo su enfoque en créditos minoristas. Ello se ha logrado a pesar del menor dinamismo de la economía nacional y en particular de la zona sur del país, impactada por eventos exógenos que han afectado la actividad económica y el comportamiento de los clientes, tales como: paralización de la construcción del Gaseoducto Sur Peruano, paros antimineros y fenómenos climáticos, entre otros factores. Esta coyuntura ha determinado mayor cautela en el otorgamiento de créditos, con ajustes permanentes en el modelo para una admisión sana de cartera, así como con medidas para la gestión de cobranzas y recuperaciones. Como resultado se mantienen niveles de calidad de cartera estables, con un ratio de morosidad básica de 4.72%, la cual presenta adecuados niveles de estabilidad, a pesar del ligero incremento de este semestre (4.44% al cierre del 2018), manteniéndose por debajo de lo registrado por el promedio del sistema de cajas municipales (7.03%). La Caja está realizando gestiones diferenciadas para la cobranza de créditos de mediana empresa de alto riesgo, principalmente las que se encuentran en condición de refinanciados, con el fin de acelerar la recuperación y/o la dación en pago de garantías. A junio del 2019, la cartera refinanciada registró un saldo de S/ 37.96 millones, 82.19% de los cuales corresponden a créditos de mediana y pequeña empresa, conformados por un número reducido de operaciones de alto monto individual que han visto deteriorada su capacidad de crédito.

0.0%

5.0%

10.0%

15.0%

20.0%

0500

1,0001,5002,0002,5003,0003,500

Dic.2015 Dic.2016 Dic.2017 Dic.2018 Jun.2019

Var.%S/. MM Evolución de la Cartera de Colocaciones

Bca.Comercial Pequeñas Emp. Microemp. Consumo Hipotecario

INSTITUCIONES MICROFINANCIERAS CMAC Cusco – Junio 2019 10

A junio del 2019, la morosidad global fue de 6.03%, ligeramente superior al registrado al cierre del 2018 por la coyuntura antes mencionada (5.72%), con relativa estabilidad en los últimos periodos.

La morosidad también se ha controlado debido a los castigos realizados, que a junio del 2019, los que considerado el acumulado de los últimos 12 meses, fueron de S/ 36.42 millones, los que representan 1.26% de la cartera total del periodo. El Directorio de la Caja ha aprobado la política de realizar castigos trimestralmente por entre 1.0% y 1.5% del saldo de cartera. La morosidad global con castigos fue 7.20%, lo que refleja niveles controlados de morosidad, realizándose gestiones especiales por parte de la Gerencia de Recuperaciones. El nivel de provisiones de la Caja se está incrementando con la constitución de provisiones voluntarias para enfrentar eventuales situaciones de sobreendeudamiento o de riesgo sistémico, por lo que el ratio de cobertura de la cartera de alto riesgo fue de 115.98% (117.23% al cierre del 2018) y el ratio de cobertura de cartera pesada fue de 103.21% (106.22% al cierre del 2018), superiores a lo registrado por el

sistema de cajas municipales (97.21% y 91.34%, respectivamente, a junio del 2019). La Caja registra un superávit de cobertura sobre la cartera de alto riesgo que representó 5.53% del patrimonio contable a junio del 2019. La incorporación de nuevos clientes a la cartera de la Caja ha permitido que la estructura de créditos según categoría de riesgo del deudor presente una ligera tendencia de recuperación, con créditos calificados en situación “Normal” que representan 90.25% de la cartera total, lo cual se ubica por encima del promedio del cajas municipales (86.75%). b. Solvencia El patrimonio de Caja Cusco se ha venido incrementando paulatinamente, producto de la evolución positiva de las utilidades netas y del compromiso de capitalización de 75% de las utilidades obtenidas anualmente, que se mantiene vigente desde el ejercicio 2015. A junio del 2019, el patrimonio contable de la Caja ascendió a S/ 503.61 millones, 5.12% superior al registrado al cierre del 2018 (S/ 479.08 millones). El patrimonio efectivo de la institución ascendió a S/ 555.22 millones, que incluye deuda subordinada por S/ 22.15 millones adquirida de Cofide. Con este nivel, se cubre los requerimientos patrimoniales de las institución con un ratio de capital global de 14.78% a junio del 2019, con adecuada estabilidad respecto a periodos anteriores. El ratio de capital global obtenido es superior al ratio ajustado al perfil de riesgos de la institución, de alrededor de 12.50%, y debe ser mantenido en este nivel producto del compromiso de capitalización de las utilidades obtenidas por los próximos años.

0.0%

2.0%

4.0%

6.0%

8.0%

0.0

50.0

100.0

150.0

200.0

250.0

Dic.2015 Dic.2016 Dic.2017 Dic.2018 Jun.2019

Evolución Cartera de Alto Riesgo y Castigos

C.Vencida C.Judicial C.RefinanciadaCastigos (U12M) Mora Basica Mora Global

S/. MM

Riesgo de la cartera de colocaciones

Dic.2017 Dic.2018 Jun.2019 Dic.2017 Dic.2018 Jun.2019Pérdida Potencial 2.69% 2.53% 2.69% 3.27% 3.87% 4.05%Atrasada/Cartera Bruta 4.35% 4.44% 4.72% 5.42% 6.50% 7.03%Atrasada+Refin./Cartera Bruta 6.28% 5.72% 6.03% 7.52% 8.80% 9.07%Atrasada+Refin./Colocaciones+conting. -0.30% -0.93% -0.91% 0.14% 0.35% 0.23%Cartera Improd./Coloc.+Bs.adjud. 5.99% 5.40% 5.69% 7.39% 8.46% 8.82%Generación total/prov isiones -318.04% -273.60% -270.02% -200.37% -174.79% -166.74%Prov isiones/Atrasada + Refinanciada 105.07% 117.23% 115.98% 98.07% 95.77% 97.21%Atrasada - Prov isiones/patrimonio -12.48% -12.87% -13.07% -11.95% -11.80% -11.01%Atrasada+Refin.-Prov ./patrimonio -1.77% -5.59% -5.53% 0.89% 2.28% 1.56%

Estructura de la cartera Normal 89.08% 90.58% 90.25% 88.20% 87.36% 86.75% CPP 3.83% 3.11% 2.98% 3.62% 3.48% 3.59% Pesada 7.09% 6.32% 6.77% 8.18% 9.16% 9.65%

Sistema de CMAC

INSTITUCIONES MICROFINANCIERAS CMAC Cusco – Junio 2019 11

La principal fuente de fondeo de la Caja corresponde a depósitos captados del público, con una participación de 89.90% del total de pasivos exigibles a junio del 2019 (que incluyen operaciones contingentes), los cuales representan 105.2% de las colocaciones del periodo. La Caja viene impulsando la diversificación de su fondeo, mediante la ampliación de su base de clientes y la disminución del monto promedio de captaciones y del costo financiero. Se busca ampliar el plazo promedio de vencimiento de sus obligaciones a fin de mejorar los calces de activos y pasivos.

Los depósitos provienen principalmente de personas naturales, con una base de cerca de 603 mil clientes, que representan 90.41% de los depósitos totales a junio del 2019. Esta participación se ha incrementado por la menor captación de depósitos de instituciones financieras y de fondos de subastas. La oferta de valor ofrecida a los clientes pasivos incluye la tarjeta de débito afiliada a la red Visa, la afiliación a la Cámara de Compensación Electrónica del BCR, los aplicativos móviles para transacciones, y el uso de cajeros automáticos propios y de las redes Unibanca y Global Net. Por el lado de los adeudados, estos representa únicamente 1.91% de los pasivos exigibles totales a junio del 2019,

conformado por préstamos en moneda nacional con Banco Banco BBVA y préstamos subordinados con Cofide. La necesidad de recurrir a este tipo de fondeo se ha reducido por el crecimiento de los depósitos. Adicionalmente, la Caja cuenta con líneas aprobadas con bancos locales para cubrir cualquier contingencia de liquidez. A ello se sumará la próxima emisión de Certificados de Depósito Negociables en el marco de su Primer Programa por hasta S/ 100 millones, para lo cual cuenta con la opinión favorable de la SBS, estando en proceso de inscripción en el Registro Público del Mercado de Valores de la SBS. c. Liquidez Caja Cusco ha consolidado su posicionamiento en los mercados en donde opera como una importante entidad captadora de depósitos. Destaca su participación de mercado en la Región Cusco, donde capta alrededor de 37.36% de los depósitos totales del sistema financiero, ello representa 61.55% de las captaciones totales de la Caja. Sus captaciones están denominadas principalmente en soles (92.30% del total a junio del 2019), con cada vez mayor participación de fondos de personas naturales y a plazos más largos, ya sea a través de depósitos a plazo fijo o de CTS. A junio del 2019, la Caja registró S/ 575.30 millones de fondos disponibles y una cartera de inversiones de S/ 34.45 millones, conformada por instrumentos de bajo riesgo y alta liquidez, que en conjunto se han incremento 1.44% respecto a diciembre del 2018. Durante el ejercicio 2018 se registró un mayor nivel de crecimiento de los recursos disponibles, incrementándose en 33.18% respecto al periodo anterior. A junio del 2019, la Caja registró ratios de liquidez de 28.24% en moneda nacional y de 95.87% en moneda extranjera. Este último es poco relevante pues solo una parte reducida de sus colocaciones y pasivos financieros

0500

1,0001,5002,0002,5003,000

Dic.2015 Dic.2016 Dic.2017 Dic.2018 Jun.2019

S/. MM Composición de pasivos

Ahorros Dep. a Plazo Otros depósitos Adeudados Otros pasivos

Indicadores de adecuación de capital, riesgo de iliquidez y posición cambiaria

Dic.2017 Dic.2018 Jun.2019 Dic.2017 Dic.2018 Jun.2019Adecuación de capitalTolerancia a pérdidas 18.53% 17.81% 17.87% 17.92% 18.22% 18.74%Endeudamiento económico 4.40 4.62 4.60 4.58 4.49 4.34Ratio de Apalancamiento 6.42 6.74 6.77 6.75 6.77 6.64Ratio de Capital Global 15.58% 14.84% 14.78% 14.82% 14.77% 15.05%

Riesgo de iliquidez y cambiarioLiquidez básica sobre pasiv os 0.88 1.35 1.40Liquidez corto plazo sobre pasiv os -0.15 0.14 0.08Liquidez mediano plzo. / pasiv os 0.12 0.03 0.04Descobertura en US$ / Pat.Eco. 0.00 0.00 0.01

Sistema de CMAC

INSTITUCIONES MICROFINANCIERAS CMAC Cusco – Junio 2019 12

está denominado en dólares (1.58% y 7.54%, respectivamente), los que corresponden principalmente a depósitos de personas naturales que respaldan adeudados locales de crédito “back-to-back”. La cómoda situación de liquidez permite cubrir las necesidades de rotación de sus colocaciones, con plazos que fluctúan entre 6 y 12 meses. De acuerdo a la estructura contractual de plazos de vencimiento de sus depósitos, la Caja tiene una brecha negativa en los plazos de 3 meses, a 2 años y a más de 5 años. Sin embargo, estos descalces se cubren con excedentes acumulados, a lo que se suma el nivel de retención y de renovación de sus pasivos. d. Rentabilidad y Eficiencia Durante el primer semestre del 2019, Caja Cusco registró ingresos financieros ascendentes a S/ 274.65 millones (sin incluir diferencia cambiaria neta por S/ 0.38 millones), los cuales se han incrementado 16.48% respecto al mismo periodo del 2018 en línea con el positivo desempeño de su cartera de colocaciones, ya sea en saldo, como por la participación de créditos de menor monto que involucran mayor rendimiento relativo. A ello se agregan los ingresos por servicios financieros, definidos como objetivo estratégico para generar buena rentabilidad, y que se originan en base a mayor uso de servicios, venta de microseguros y operaciones cambiarias. Estos han representado 2.15% de los ingresos financieros del periodo, y si bien aún son reducidos, presentan una tendencia creciente. Los gastos financieros se han incrementado 21.46% debido al crecimiento de sus captaciones, pero con rendimiento

promedio menor en línea con la gestión de pasivos enfocada en disminuir el costo. El desempeño de los ingresos cubre adecuadamente los gastos y permite recuperar el margen operacional bruto, que en el primer semestre del 2019 fue de S/ 215.82 millones, 15.19% superior a lo registrado en el mismo periodo del 2018 (S/ 187.36 millones). Estos cubren adecuadamente sus gastos operativos y el gasto en provisiones por riesgo de incobrabilidad. De este modo, en el periodo analizado, el resultado neto fue de S/ 39.76 millones, incrementándose 5.75% respecto al mismo periodo del 2018, lo que se traduce en un ROE anualizado de 15.79%.

En cuanto a la gestión de gastos operativos, estos se incrementan proporcionalmente por el mayor nivel de operaciones de la Caja, ya sea por el aumento en el número de agencias, en personal y en gastos por servicios, a lo que se agrega las continuas inversiones en mejoras y en desarrollos internos. Ello no ha impactado en los ratios de eficiencia, los cuales se mantienen en niveles estables en los últimos periodos, con ligera tendencia a la baja.

10.0%

12.0%

14.0%

16.0%

18.0%

0100200300400500600

2015 2016 2017 2018 1S2018 1S2019

S/. MM Situación Financiera y ROE

Ingresos Mg.Op. Bruto Ut. Neta ROE

Indicadores de rentabilidad y eficiencia operacional

Dic.2017 Dic.2018 Jun.2019 Dic.2017 Dic.2018 Jun.2019RentabilidadResultado neto/Ingresos Financieros 15.18% 14.64% 14.47% 10.08% 8.57% 7.99%Margen Oper.Financ/Ingresos 77.65% 77.39% 76.43% 75.73% 75.56% 75.39%Result.Operac.neto/Act.Prod. 6.30% 6.90% 6.96% 6.64% 6.90% 6.81%Result.Neto/Act.Prod. 3.04% 3.04% 3.00% 2.24% 1.93% 1.79%ROE 15.05% 15.11% 15.79% 12.31% 10.78% 10.21%Eficiencia operacional

Gastos de Apoy o/Act.Prod. 9.71% 9.61% 9.34% 10.94% 10.84% 10.88%Gastos de Apoy o/Coloc.Vigentes 9.87% 9.75% 9.46% 11.41% 11.32% 11.35%Gtos. de Apoy o/Result.Oper.Bruto 60.66% 58.22% 57.30% 62.22% 61.10% 61.51%Gastos de Personal/Act.Prod. 6.67% 6.59% 6.53% 6.37% 5.64% 6.68%Gtos.Generales/Act.Prod. 2.60% 2.58% 2.38% 3.99% 3.49% 3.59%Gtos.Personal/Nº Empleados (MS/.) 64.7 64.1 67.9 58.1 60.3 63.0Gtos.Generales/Nº Oficinas (MS/.) 595.6 639.4 650.0 841.4 850.5 805.3

Sistema de CMAC

INSTITUCIONES MICROFINANCIERAS CMAC Cusco – Junio 2019 13

En el primer semestre del 2019, los gastos de apoyo y depreciación representaron 9.34% de los activos productivos y 45.02% de los ingresos financieros (9.61% y 46.24% en el

ejercicio 2018), ubicándose ambos por debajo del promedio correspondiente a las cajas municipales.

INSTITUCIONES MICROFINANCIERAS CMAC Cusco – Junio 2019 14

DETALLE DE LOS INSTRUMENTOS FINANCIEROS CLASIFICADOS

Denominación: Depósitos a Corto Plazo. Monto: S/ 917.44 millones y US$ 15.77 millones.

Denominación: Depósitos a Largo Plazo. Monto: S/ 967.30 millones y US$ 7.89 millones.

INSTITUCIONES MICROFINANCIERAS CMAC Cusco – Junio 2019 15

SIMBOLOGIA Fortaleza Financiera B: Corresponde a instituciones financieras o empresas de seguros con una buena fortaleza financiera. Son entidades con un valioso nivel de negocio, que cuentan con buen resultado en sus principales indicadores financieros y un entorno estable para el desarrollo de su negocio. Instrumentos de Deuda de Corto Plazo CLA-2: Corresponde a aquellos instrumentos que cuentan con una buena capacidad de pago del capital e intereses en los términos y plazos pactados, pero ésta es susceptible de deteriorarse levemente ante posibles cambios en el emisor, en la industria a la que pertenece o en la economía. Instrumentos de Deuda de Largo Plazo Categoría A: Corresponde a aquellos instrumentos que cuentan con una buena capacidad de pago del capital e intereses en los términos y plazos pactados, pero ésta es susceptible de deteriorarse levemente ante posibles cambios en el emisor, en la industria a que pertenece o en la economía. Adicionalmente, para las categorías de riesgo indicadas, Class & Asociados S.A. Clasificadora de Riesgo utiliza la nomenclatura (+) y (-), para otorgar una mayor graduación de riesgo relativa.

PRINCIPALES FUENTES DE INFORMACION

- Caja Municipal de Ahorro y Crédito Cusco S.A. - Superintendencia de Banca, Seguros y AFP - SBS - Superintendencia del Mercado de Valores – SMV - Banco Central de Reserva del Perú – BCRP - Instituto Nacional de Estadística e Informática - INEI

La clasificación de riesgo del valor constituye únicamente una opinión profesional sobre la calidad crediticia del valor y/o de su emisor respecto al pago de la obligación representada por dicho valor. La clasificación otorgada o emitida no constituye una recomendación para comprar, vender o mantener el valor y puede estar sujeta a actualización en cualquier momento. Asimismo, la presente clasificación de riesgo es independiente y no ha sido influenciada por otras actividades de la Clasificadora. El presente informe se encuentra publicado en la página web de la empresa (http://www.class.pe), donde se puede consultar adicionalmente documentos como el código de conducta, las metodologías de clasificación respectiva y las clasificaciones vigentes.