FORMULACIÓN DE UNA ESTRATEGIA DE GESTIÓN...

46

BANCO MUNDIAL Y FONDO MONETARIO INTERNACIONAL FORMULACIÓN DE UNA ESTRATEGIA DE GESTIÓN DE LA DEUDA A MEDIO PLAZO: LA HERRAMIENTA ANALÍTICA GUÍA DEL USUARIO Mayo de 2009

Transcript of FORMULACIÓN DE UNA ESTRATEGIA DE GESTIÓN...

BANCO MUNDIAL Y FONDO MONETARIO INTERNACIONAL

FORMULACIÓN DE UNA ESTRATEGIA DE GESTIÓN

DE LA DEUDA A MEDIO PLAZO: LA HERRAMIENTA ANALÍTICA

GUÍA DEL USUARIO

Mayo de 2009

Declinación de responsabilidad La herramienta analítica (HA) de la estrategia de gestión de la deuda a medio plazo (EDMP) se creó como un instrumento para mostrar la relación de correspondencia entre costos y riesgos asociados con distintas estrategias de gestión de la deuda. En determinadas circunstancias, la HA puede proporcionar datos útiles para formular la estrategia de endeudamiento de un país. Se recomienda que los usuarios de esta herramienta consulten al personal del Banco Mundial y del Fondo Monetario Internacional (FMI) sobre su aplicación. Si bien la HA puede utilizarse como una herramienta cuantitativa para formular una estrategia de endeudamiento, cualquier decisión sobre dicha estrategia y su aplicación debe tomarse respetando las instrucciones de la nota de orientación para las autoridades nacionales, que acompañan a la EDMP, luego de considerar detenidamente todos los factores específicos de la situación de un país en particular, de conformidad con todas las leyes y regulaciones aplicables y con las autorizaciones que fueran necesarias. Aunque se ha hecho todo lo posible por garantizar una precisión total, ni el Banco Mundial ni el FMI se hacen responsables de los posibles errores de la HA ni de los errores que pudieran surgir de su uso. Debido a que los resultados del conjunto de herramientas dependen de los datos y los supuestos conexos aportados por el usuario, estos se deben interpretar con criterio. Me parece que aquí falta algoEn ningún caso, el Banco Mundial, el FMI, su personal ni sus consultores serán responsables de daños directos, indirectos, punitivos, incidentales, especiales o secundarios, ni de ningún otro tipo de daños, por ejemplo (sin que la enumeración sea exhaustiva), pérdidas de uso, datos o beneficios provenientes de la utilización de la EDMP, la nota de orientación para las autoridades nacionales o el conjunto de herramientas, ni de ningún otro perjuicio relacionado con dicha utilización.

BANCO MUNDIAL

Y FONDO MONETARIO INTERNACIONAL

Formulación de una estrategia de gestión de la deuda a medio plazo: La herramienta analítica

Documento preparado por el personal del Banco Mundial y el FMI

Aprobado por Carlos A. Primo Braga, Phillip Anderson (Banco Mundial)

y Udaibir Das (FMI)

Mayo de 2009 Índice Página

I. Introducción ............................................................................................................................5

II. Estructura general ..................................................................................................................5

III. Configuración de las condiciones iniciales y preparación de los datos (Model.xls) ...........6 A. Ingreso de los parámetros (hoja Inp_Param) ............................................................8 B. Datos sobre la deuda existente (hoja Inp_XData) ...................................................13

IV. Supuestos del caso básico ..................................................................................................15 A. Variables macroeconómicas (hoja Inp_Macro) ......................................................15 B. Curva de rendimiento y prima por riesgo crediticio ...............................................16 C. Tasa de mercado (a) futuro (hoja Inp_Scen) ...........................................................17

V. Estrategias de financiamiento (Inp_Strg) ............................................................................21

VI. Resultados (Out_ANNUAL) .............................................................................................23

VII. Estrategias de financiamiento (strategy File.xls) .............................................................23

VIII. Diferentes casos hipotéticos (ScenarioFile.xls) ..............................................................23

IX. Análisis de casos hipotéticos (ScenarioAnalysis.xls) ........................................................29 A. Estructura de la planilla electrónica ........................................................................29 B. Hoja de resultados resumidos ..................................................................................37 C. Inp_XData ...............................................................................................................40

Cuadros 1. Tipos de instrumentos de deuda y códigos .....................................................................13 2. Descripción de la planilla electrónica .............................................................................29 3. Botones de mando ...........................................................................................................30

Gráficos 1. Esquema general de la HA ................................................................................................6 2. Esquema de la hoja Model.xls ..........................................................................................8 3. Frecuencia y horizonte temporal de los datos ...................................................................9 4. Tabla de información general ...........................................................................................9 5. Tabla de información sobre las monedas ........................................................................10 6. Tabla de la canasta de monedas ......................................................................................11 7. Tabla de instrumentos de endeudamiento .......................................................................12 8. Ingreso de datos de los instrumentos ..............................................................................14 9. Flujos de efectivo de reembolsos del principal???? falta algo ........................................15 10. Tasas de interés y márgenes (deuda variable).................................................................15 11. Ingreso de variables macroeconómicas ..........................................................................15 12. Ingreso de datos de la curva de rendimiento e inflación .................................................16 13. Tasas de mercado de la hoja Inp_Scen ...........................................................................18 14. Hoja de ingreso de datos sobre las estrategias (Inp_strg) ...............................................22 15. Descripción esquemática pare definir una estrategia de financiamiento ........................22 16. Estructura de la hoja para la prueba de tensión...............................................................25 17 Composición de la hoja de trabajo Input ........................................................................30 18. Menú principal para cambiar los parámetros del modelo ...............................................40 Recuadros 1. Paridad descubierta de las tasas de interés y estructura de plazos ..................................19 2. Ejemplo de derivación de las curvas de rendimiento para la deuda

en moneda nacional y en dólares estadounidenses .........................................................20 Apéndices I. Configuración del modelo...............................................................................................40 II. Cuadro de todas las hojas contenidas en Model.xls ........................................................41 III. Cálculo de la curva de rendimiento para el mercado interno ..........................................44 Cuadros de los apéndices 4. Hojas de trabajo incluidas en el modelo .........................................................................41

5

I. INTRODUCCIÓN

La herramienta analítica (HA) es una parte integral del conjunto de herramientas de la estrategia de gestión de la deuda a mediano plazo (EDMP), que se ha creado para realizar un análisis cuantitativo que contribuya al proceso de toma de decisiones de la estrategia. La HA es una aplicación consistente en una hoja de cálculo que permite proyectar los flujos de efectivo en función de i) la deuda existente; ii) los supuestos macroeconómicos, es decir, el saldo primario; iii) las nuevas estrategias de endeudamiento, y iv) las variables financieras, incluidas las tasas de interés y los tipos de cambio. La herramienta simula los flujos de efectivo en distintos casos hipotéticos. El resultado que se obtiene es una cuantificación de los costos y los riesgos asociados con una estrategia de gestión de la deuda en particular. La HA facilita la cuantificación de los costos y los riesgos de las estrategias consideradas. Al ilustrar las consecuencias de seguir una estrategia en particular con distintas variables macroeconómicas y de mercado, se pueden conocer las principales vulnerabilidades de cada estrategia. El resultado que genera la HA son varios indicadores de costos y riesgos, como la relación entre pago de intereses anuales y producto interno bruto (PIB), y entre saldo nominal de la deuda y PIB. El riesgo se mide en términos del aumento de los costos en una situación específica del mercado y del entorno macroeconómico, en comparación con el caso básico1

La HA se diseñó para proporcionar los detalles de todos los cálculos de los flujos de efectivo en cada etapa del proceso. Los flujos de efectivo intermedios y las funciones de Excel se muestran claramente en cada etapa, lo que permite al usuario controlar los supuestos en los que se basa el análisis. Así, la HA no solo es útil para el análisis cuantitativo de una estrategia de deuda, sino que también puede servir para fortalecer la capacidad del departamento encargado de la deuda. Por último, una vez aplicada la estrategia de gestión de la deuda elegida, la HA se puede utilizar para medir el grado de adhesión a la estrategia y reevaluar las alternativas de costos y riesgos en caso de que se produzca una variación en las condiciones de mercado o en las preferencias de la autoridad competente con respecto al riesgo.

. Los distintos indicadores de costos y riesgos de la HA permiten a los países centrar la atención en las medidas más adecuadas a sus necesidades.

II. ESTRUCTURA GENERAL

La herramienta analítica comprende cuatro planillas de cálculo individuales: i) SDModelV1.xls, ii) StrategyFile.xls, iii) ScenarioFile.xls y iv) ScenarioAnalysis.xls (véase el gráfico 1). En la hoja de ingreso de datos SDModelV1.xls2

1 La HA emplea un marco determinista para medir los riesgos. Se puede ver una explicación detallada de los indicadores de costos y riesgos en el apéndice 3 de Banco Mundial y FMI (2009), “Developing a Medium-Term Debt Management Strategy (MTDS) – Guidance Note for Country Authorities”, disponible en http://siteresources.worldbank.org/INTDEBTDEPT/Resources/468980-1238442914363/MTDSGudianceNoteCA.pdf

se especifica el modelo,

2 Antes de ejecutar el modelo, asegúrese de que esté marcada la casilla atpvbaen.xls en el proyecto de VBA.

6

utilizando la información sobre la deuda existente, el marco macroeconómico, las trayectorias de las tasas de interés de los distintos grupos de instrumentos y monedas, y la magnitud y el momento de aparición de perturbaciones, entre otras cosas. En especial, los datos iniciales que se necesitan para proyectar los flujos de efectivo futuros son los siguientes:

i) información de cada préstamo de la cartera de deuda existente; ii) proyección de las tasas de mercado (curvas de rendimiento y tipos de cambio); iii) estimaciones del Gobierno sobre el saldo primario y otras variables

macroeconómicas (por ejemplo, PIB nominal, reservas en divisas, exportaciones, etc.);

iv) estrategias de financiamiento futuras. En las hojas StrategyFile y ScenarioFile se presentan en detalle estrategias de financiamiento alternativas y casos hipotéticos de perturbaciones, respectivamente. Una vez que se haya introducido la información en estas hojas de datos y se hayan aplicado las posibles perturbaciones a cada estrategia de financiamiento, el modelo simulará los flujos de efectivo para cada estrategia. La hoja Scenario Analysis.xls utiliza las especificaciones provistas en las otras tres hojas de datos para aplicar el modelo a otras estrategias de financiamiento y perturbaciones, y genera los resultados.

Gráfico 1. Esquema general de la HA

III. CONFIGURACIÓN DE LAS CONDICIONES INICIALES Y PREPARACIÓN DE LOS DATOS (MODEL.XLS)

El archivo Model.xls contiene cinco hojas de datos (Inp_Param, Inp_XData, Inp_Macro, Inp_Scen, e Inp_Strg), un motor de simulación y una hoja de resultados (Out_Annual).

Model.xls

StrategyFile.xls ScenarioAnalysis.xls

ScenarioFile.xls

7

También tiene una hoja de ayuda que proporciona información resumida sobre Model.xls y algunos procedimientos3

En las hojas de ingreso de datos se deben especificar los parámetros del modelo, los flujos de efectivo para el servicio de la deuda correspondientes a la deuda existente y las variables macroeconómicas, incluido el cálculo de las curvas de rendimiento y otros factores relacionados con la fijación de los precios. Por cuestiones de transparencia y organización, las estrategias de endeudamiento se especifican en un archivo aparte (Financing Strategies.xls), pero se copian una por una en el modelo (Model.xls) para procesarlas y obtener los flujos de efectivo totales (correspondientes a deuda existente y a la nueva deuda). En el gráfico 2 se muestra la interrelación de estos elementos fundamentales, que se describe más detalladamente en las secciones correspondientes.

. En Model.xls, las pestañas de las hojas de ingreso de datos son de color naranja y las de resultados son de color violeta. En el gráfico 2 se muestra un resumen de las diferentes hojas de trabajo.

3 En la hoja de ayuda (Help) se describen en particular: i) los nombres de las hojas de Model.xls y sus funciones; ii) las convenciones utilizadas en las hojas (por ejemplo, las celdas amarillas son para completar; las celdas grises deben ignorarse); iii) la hoja MainMenu y la forma de cambiar la estructura del modelo; iv) el ingreso en la hoja Inp_Xdata de los detalles de la deuda existente, y v) un esquema del principio utilizado para definir las estrategias de endeudamiento.

8

Gráfico 2. Esquema de la hoja Model.xls

A. Ingreso de los parámetros (hoja Inp_Param)

Para comenzar a ejecutar el modelo, guarde las cuatro planillas en c:/Temp y abra SDModelV1.xls. El modelo se carga con los parámetros básicos especificados por el usuario en la hoja Inp_Param4

.

i) Parámetros del modelo e información general

Las tablas de la izquierda de la hoja especifican los siguientes datos temporales básicos:

4 Si tiene preguntas sobre la herramienta, póngase en contacto con [email protected] y [email protected].

Parámetros del modelo

(Inp_Param)

Servicio de la deuda existente

(Inp_XData) Curvas de rendimiento y tipos de cambio

(Input_Macro) Estrategia de endeudamiento (Inp_Strg)

Saldo primario (Input_Macro)

Deuda nueva creada

Deuda pendiente

Productos (Costos-riesgos)

Ingreso de datos

Motor de simulación del flujo de efectivo

Productos

9

1) Frecuencia de los flujos de efectivo

(anual o semestral), definida según el número de pagos de intereses y reembolsos del principal por año (1 ó 2, respectivamente) (gráfico 3). El valor predeterminado es la opción anual.

2) Deuda existente al: año

. Indica el año al cual corresponden las características de la deuda existente y las previsiones de los flujos de caja (es decir, el año de base). El año siguiente representa el primer año de la proyección que realiza el modelo.

3) Vencimiento máximo de la deuda existente

. Determina el horizonte temporal del vencimiento máximo necesario para poder realizar los cálculos.

4) Horizonte temporal de la proyección

. Es la línea de tiempo especificada para la proyección. En el modelo se muestran proyecciones para 10 años, pero se generan todos los flujos de efectivo de los préstamos que sobrepasan el período de la proyección. Si se desea una proyección más larga, se debe cambiar la estructura del modelo según las indicaciones del apéndice I.

Gráfico 3. Frecuencia y horizonte temporal de los datos

` ii) Tabla de información general

En esta tabla se maneja la organización de los datos de la herramienta. Aquí se indican las distintas fuentes de los datos y se garantiza la utilización uniforme de las unidades monetarias mencionando explícitamente la unidad del flujo de efectivo (gráfico 4).

Gráfico 4. Tabla de información general

10

Miscellaneous Information

Source of Data File NameExternal Debt C:\SDM\... Domestic Debt C:\SDM\...... Macro Economic Data C:\SDM\...

Cash Flow Unit Million

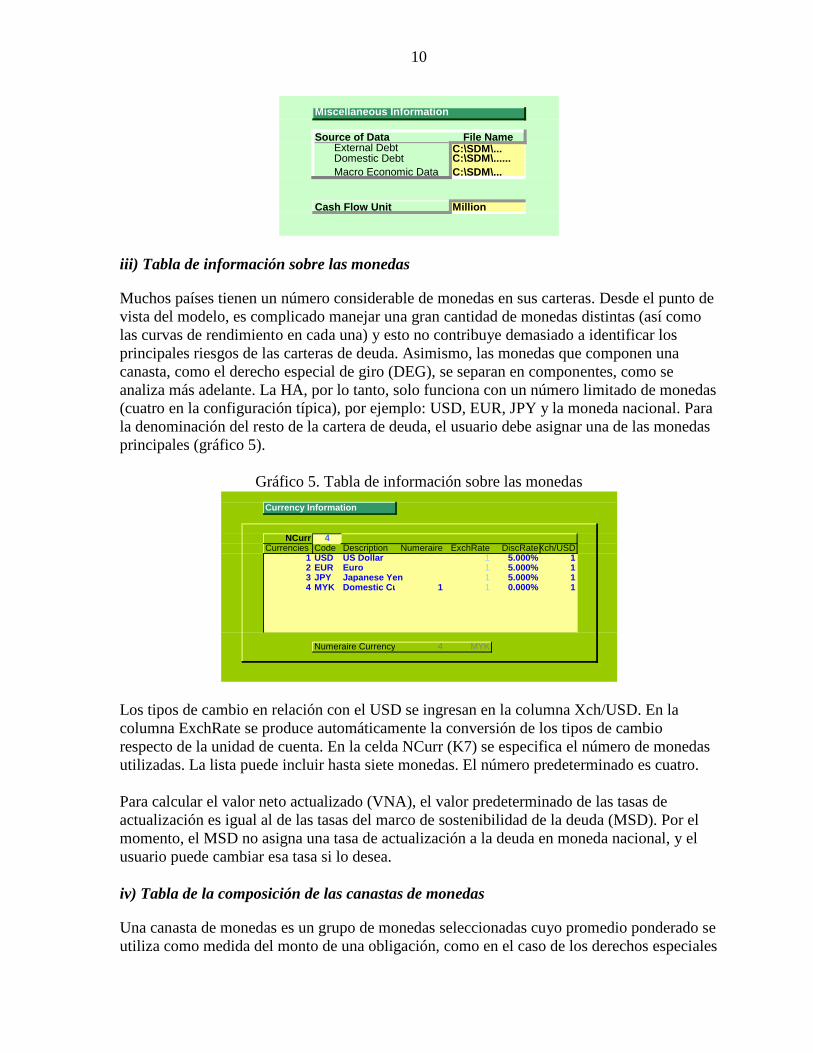

iii) Tabla de información sobre las monedas

Muchos países tienen un número considerable de monedas en sus carteras. Desde el punto de vista del modelo, es complicado manejar una gran cantidad de monedas distintas (así como las curvas de rendimiento en cada una) y esto no contribuye demasiado a identificar los principales riesgos de las carteras de deuda. Asimismo, las monedas que componen una canasta, como el derecho especial de giro (DEG), se separan en componentes, como se analiza más adelante. La HA, por lo tanto, solo funciona con un número limitado de monedas (cuatro en la configuración típica), por ejemplo: USD, EUR, JPY y la moneda nacional. Para la denominación del resto de la cartera de deuda, el usuario debe asignar una de las monedas principales (gráfico 5).

Gráfico 5. Tabla de información sobre las monedas Currency Information

NCurr 4Currencies Code Description Numeraire ExchRate DiscRateXch/USD

1 USD US Dollar 1 5.000% 12 EUR Euro 1 5.000% 13 JPY Japanese Yen 1 5.000% 14 MYK Domestic Cu 1 1 0.000% 1

Numeraire Currency 4 MYK

Los tipos de cambio en relación con el USD se ingresan en la columna Xch/USD. En la columna ExchRate se produce automáticamente la conversión de los tipos de cambio respecto de la unidad de cuenta. En la celda NCurr (K7) se especifica el número de monedas utilizadas. La lista puede incluir hasta siete monedas. El número predeterminado es cuatro. Para calcular el valor neto actualizado (VNA), el valor predeterminado de las tasas de actualización es igual al de las tasas del marco de sostenibilidad de la deuda (MSD). Por el momento, el MSD no asigna una tasa de actualización a la deuda en moneda nacional, y el usuario puede cambiar esa tasa si lo desea. iv) Tabla de la composición de las canastas de monedas

Una canasta de monedas es un grupo de monedas seleccionadas cuyo promedio ponderado se utiliza como medida del monto de una obligación, como en el caso de los derechos especiales

11

de giro (DEG). Por lo general los utilizan los prestadores multilaterales. Habitualmente, la composición de las canastas es similar a los DEG. En el modelo, el usuario puede especificar los DEG y una canasta de monedas definida por él mismo. Para poder efectuar un análisis del riesgo cambiario, los préstamos expresados en canastas de monedas se dividen en las monedas que las componen y estas cantidades se tratan como préstamos separados pero con las mismas condiciones y plazos. En el caso de los DEG, los valores pueden descargarse del sitio web del FMI5

. La canasta se simplifica a tres monedas porque la libra esterlina se agrega al euro. Una canasta de monedas puede especificarse en términos del valor monetario de una unidad de la canasta, o de un porcentaje de los distintos componentes.

Utilicemos un ejemplo para demostrar cómo se dividen los DEG en diferentes monedas. Cada unidad de DEG es, en la actualidad, una canasta de 0,632 unidades del dólar estadounidense; 0,41 unidades del euro; 0,09 unidades de la libra esterlina, y 18,4 unidades del yen japonés. Al multiplicar cada valor ponderado por el tipo de cambio respectivo expresado en dólares estadounidenses, se obtiene el equivalente en dólares estadounidenses de cada moneda. Por ejemplo, el equivalente en dólares estadounidenses del dólar estadounidense sería 0,632 x 1 = 0,632 (véase el gráfico 6).

Gráfico 6. Tabla de la canasta de monedas Composition of Currency Baskets

Basket Number 1 2Basket Name SDR IDIby CurrencyValue/Pct Value ValueUSD 0.632 0.632EUR 0.536 0.536JPY 18.4 18.4MYK 0 0

En una canasta definida en términos de porcentajes, los valores de la porción del préstamo en distintas monedas se distribuyen según la especificación de la canasta (por ejemplo, 50% en dólares estadounidenses, 25% en euros y 25% en yenes japoneses) al momento del desembolso. En cualquier caso, las fluctuaciones de los tipos de cambio modificarán el valor del préstamo y su composición de monedas. v) Tabla de instrumentos de endeudamiento

Una parte fundamental de la definición de los datos que se ingresarán en la HA es describir las características de los instrumentos que se utilizarán para satisfacer las necesidades futuras de financiamiento en la tabla de instrumentos de endeudamiento (véase el gráfico 7). La herramienta admite un máximo de ocho instrumentos diferentes, y ese es el valor predeterminado. Junto con las cuatro monedas, esto permite 32 combinaciones de 5 http://www.imf.org/external/np/fin/data/rms_sdrv.aspx

12

instrumentos para describir la deuda existente (véase la sección III.B. Inp_XData) y especificar distintas estrategias de endeudamiento futuras. Está claro que no es necesario utilizar todos los instrumentos para cada moneda. Además de los instrumentos que describen la deuda existente, el usuario debe especificar los nuevos instrumentos que se prevén para nuevos empréstitos y que no están representados en los instrumentos existentes. Por ejemplo, la estrategia de endeudamiento hasta el momento comprendía un 90% de financiamiento de fuentes multilaterales y el 10% restante, en títulos públicos nacionales a un año. Sin embargo, si el Gobierno deseara considerar un préstamo bilateral a 10 años en condiciones no concesionarias como parte de su estrategia de endeudamiento, las características de este préstamo deben especificarse en la tabla de instrumentos de endeudamiento. El modelo puede configurarse con un máximo de 20 instrumentos por moneda, pero es más manejable y no se pierde información valiosa si el análisis se realiza con un número limitado de instrumentos (ocho, por ejemplo). Para obtener más información sobre cómo ampliar el número de instrumentos, vea el apéndice I.

Gráfico 7. Tabla de instrumentos de endeudamiento

Borrowing Instruments

NRate 8 Type of Instrument Short-/ Rate Maturity Grace BasketInstruments Instrument NamInstrumentType CodeLong-Term Reference (# Years)(# Years) Currency

1 Variable Rate Variable 1 1 LIBOR_ST 1 0 Market2 Variable Rate Variable 1 2 Var_5Yr 5 4 Market3 Variable Rate Variable 1 2 Var_10Yr 10 9 Market4 Fixed Rate Fixed 2 2 Multi_Conc 40 10 15 Fixed Rate Fixed 2 2 Bi-Conc 10 56 Fixed Rate Fixed 2 2 Fixed_2Yr 2 1 Market7 Fixed Rate Fixed 2 2 Fixed_5Yr 5 4 Market8 Fixed Rate Fixed 2 2 Fixed_10Yr 10 9 Market

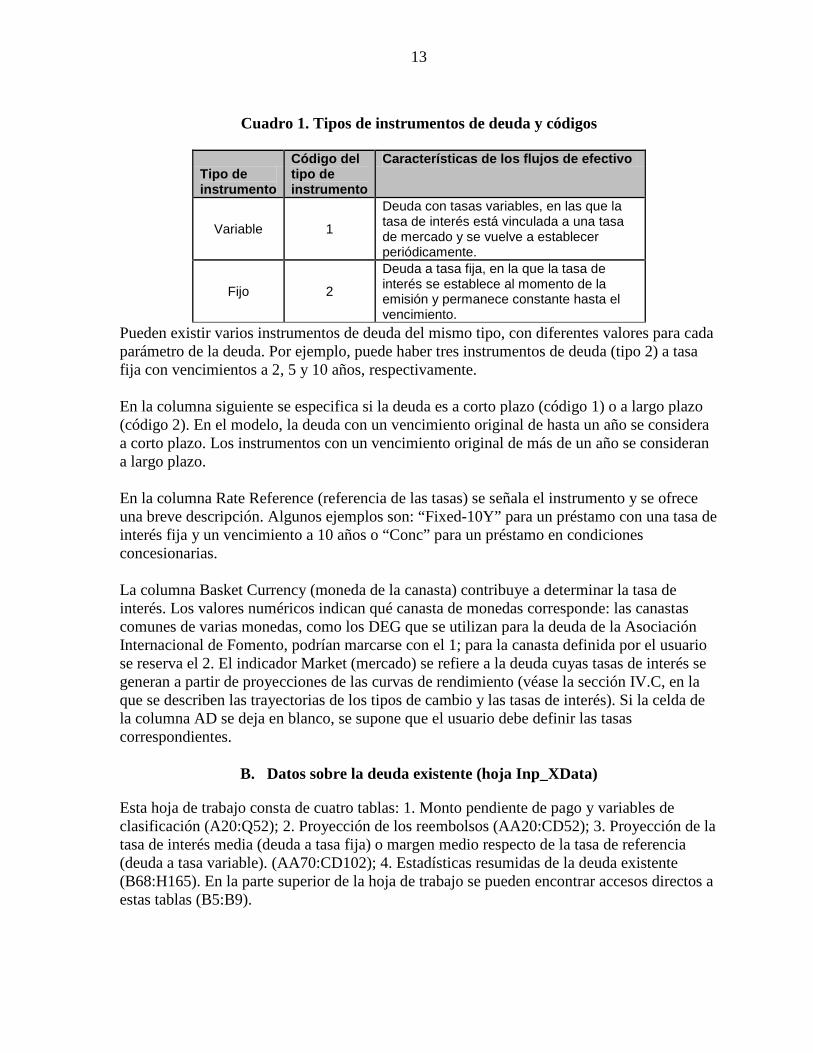

Las primeras cuatro columnas de la tabla de instrumentos de endeudamiento contienen identificadores básicos, como el número secuencial del instrumento para su reconocimiento, el nombre del instrumento, el tipo de instrumento expresado en palabras y el código del tipo. El código se describe en el cuadro 1.

13

Cuadro 1. Tipos de instrumentos de deuda y códigos

Pueden existir varios instrumentos de deuda del mismo tipo, con diferentes valores para cada parámetro de la deuda. Por ejemplo, puede haber tres instrumentos de deuda (tipo 2) a tasa fija con vencimientos a 2, 5 y 10 años, respectivamente. En la columna siguiente se especifica si la deuda es a corto plazo (código 1) o a largo plazo (código 2). En el modelo, la deuda con un vencimiento original de hasta un año se considera a corto plazo. Los instrumentos con un vencimiento original de más de un año se consideran a largo plazo. En la columna Rate Reference (referencia de las tasas) se señala el instrumento y se ofrece una breve descripción. Algunos ejemplos son: “Fixed-10Y” para un préstamo con una tasa de interés fija y un vencimiento a 10 años o “Conc” para un préstamo en condiciones concesionarias. La columna Basket Currency (moneda de la canasta) contribuye a determinar la tasa de interés. Los valores numéricos indican qué canasta de monedas corresponde: las canastas comunes de varias monedas, como los DEG que se utilizan para la deuda de la Asociación Internacional de Fomento, podrían marcarse con el 1; para la canasta definida por el usuario se reserva el 2. El indicador Market (mercado) se refiere a la deuda cuyas tasas de interés se generan a partir de proyecciones de las curvas de rendimiento (véase la sección IV.C, en la que se describen las trayectorias de los tipos de cambio y las tasas de interés). Si la celda de la columna AD se deja en blanco, se supone que el usuario debe definir las tasas correspondientes.

B. Datos sobre la deuda existente (hoja Inp_XData)

Esta hoja de trabajo consta de cuatro tablas: 1. Monto pendiente de pago y variables de clasificación (A20:Q52); 2. Proyección de los reembolsos (AA20:CD52); 3. Proyección de la tasa de interés media (deuda a tasa fija) o margen medio respecto de la tasa de referencia (deuda a tasa variable). (AA70:CD102); 4. Estadísticas resumidas de la deuda existente (B68:H165). En la parte superior de la hoja de trabajo se pueden encontrar accesos directos a estas tablas (B5:B9).

Tipo de instrumento

Código del tipo de instrumento

Características de los flujos de efectivo

Variable 1

Deuda con tasas variables, en las que la tasa de interés está vinculada a una tasa de mercado y se vuelve a establecer periódicamente.

Fijo 2

Deuda a tasa fija, en la que la tasa de interés se establece al momento de la emisión y permanece constante hasta el vencimiento.

14

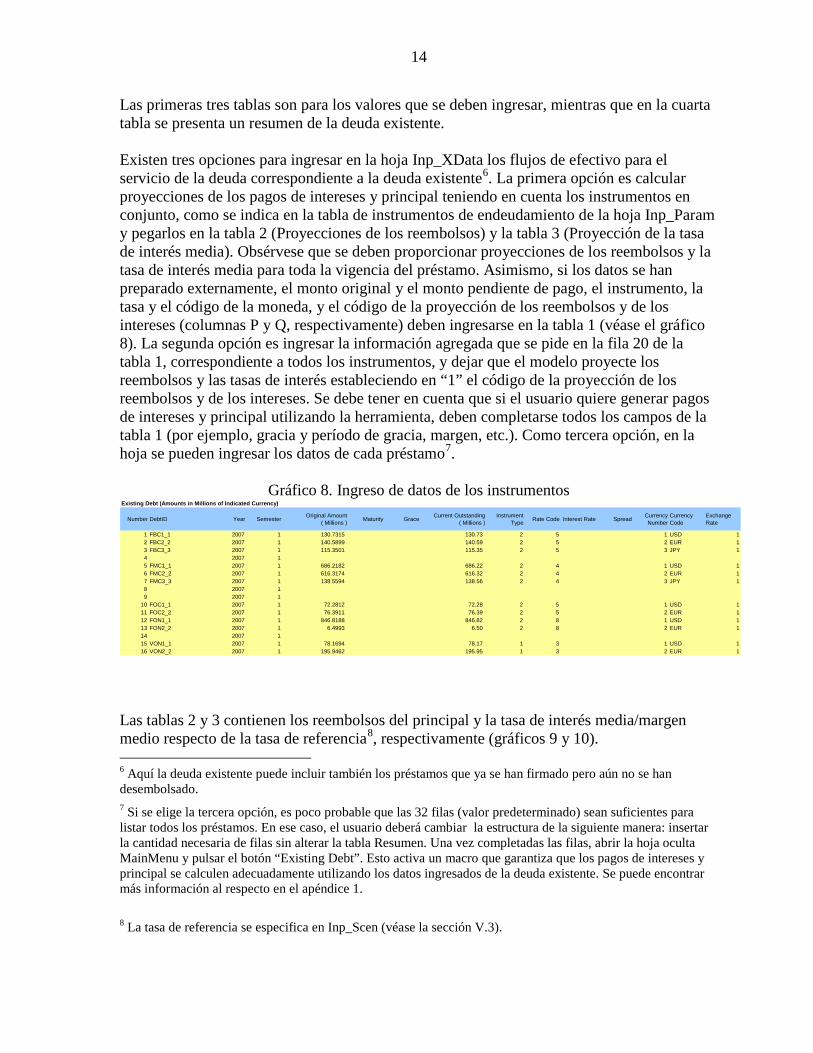

Las primeras tres tablas son para los valores que se deben ingresar, mientras que en la cuarta tabla se presenta un resumen de la deuda existente. Existen tres opciones para ingresar en la hoja Inp_XData los flujos de efectivo para el servicio de la deuda correspondiente a la deuda existente6. La primera opción es calcular proyecciones de los pagos de intereses y principal teniendo en cuenta los instrumentos en conjunto, como se indica en la tabla de instrumentos de endeudamiento de la hoja Inp_Param y pegarlos en la tabla 2 (Proyecciones de los reembolsos) y la tabla 3 (Proyección de la tasa de interés media). Obsérvese que se deben proporcionar proyecciones de los reembolsos y la tasa de interés media para toda la vigencia del préstamo. Asimismo, si los datos se han preparado externamente, el monto original y el monto pendiente de pago, el instrumento, la tasa y el código de la moneda, y el código de la proyección de los reembolsos y de los intereses (columnas P y Q, respectivamente) deben ingresarse en la tabla 1 (véase el gráfico 8). La segunda opción es ingresar la información agregada que se pide en la fila 20 de la tabla 1, correspondiente a todos los instrumentos, y dejar que el modelo proyecte los reembolsos y las tasas de interés estableciendo en “1” el código de la proyección de los reembolsos y de los intereses. Se debe tener en cuenta que si el usuario quiere generar pagos de intereses y principal utilizando la herramienta, deben completarse todos los campos de la tabla 1 (por ejemplo, gracia y período de gracia, margen, etc.). Como tercera opción, en la hoja se pueden ingresar los datos de cada préstamo7

.

Gráfico 8. Ingreso de datos de los instrumentos Existing Debt (Amounts in Millions of Indicated Currency)

Number DebtID Year Semester Original Amount ( Millions ) Maturity Grace Current Outstanding

( Millions )Instrument

Type Rate Code Interest Rate Spread Currency Number

Currency Code

Exchange Rate

1 FBC1_1 2007 1 130.7315 130.73 2 5 1 USD 12 FBC2_2 2007 1 140.5899 140.59 2 5 2 EUR 13 FBC3_3 2007 1 115.3501 115.35 2 5 3 JPY 14 2007 15 FMC1_1 2007 1 686.2182 686.22 2 4 1 USD 16 FMC2_2 2007 1 616.3174 616.32 2 4 2 EUR 17 FMC3_3 2007 1 138.5594 138.56 2 4 3 JPY 18 2007 19 2007 1

10 FOC1_1 2007 1 72.2812 72.28 2 5 1 USD 111 FOC2_2 2007 1 76.3911 76.39 2 5 2 EUR 112 FON1_1 2007 1 846.8188 846.82 2 8 1 USD 113 FON2_2 2007 1 6.4993 6.50 2 8 2 EUR 114 2007 115 VON1_1 2007 1 78.1694 78.17 1 3 1 USD 116 VON2_2 2007 1 195.9462 195.95 1 3 2 EUR 1

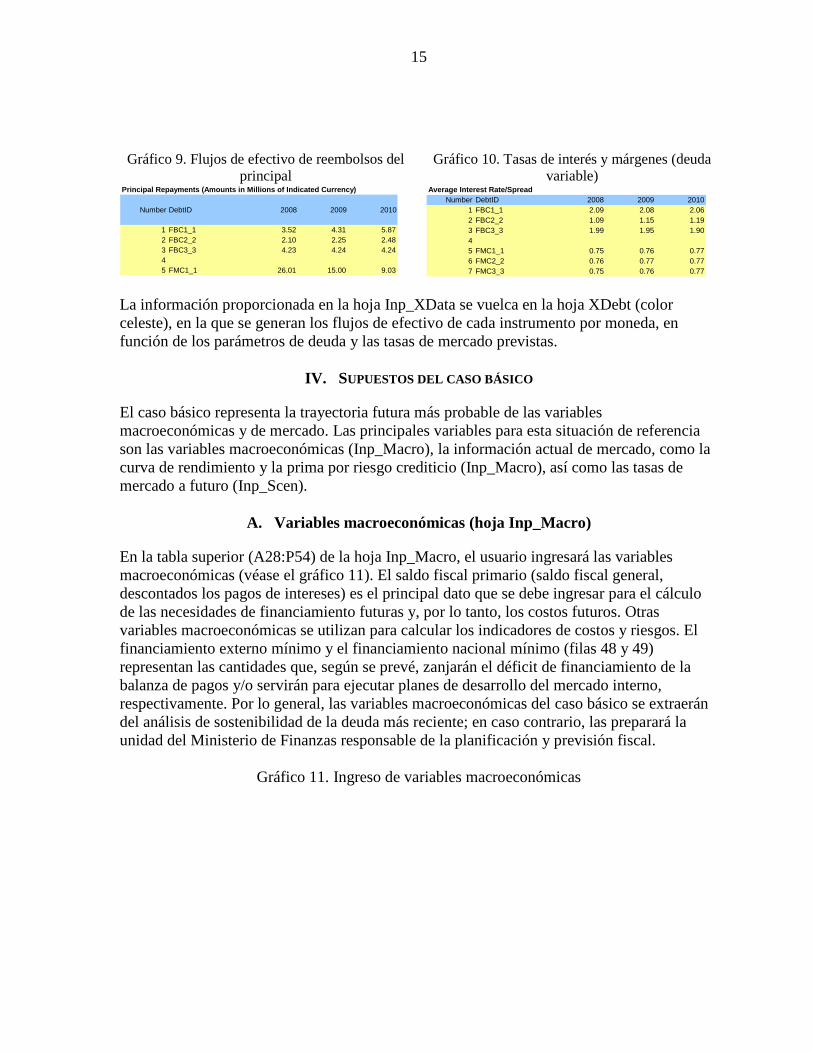

Las tablas 2 y 3 contienen los reembolsos del principal y la tasa de interés media/margen medio respecto de la tasa de referencia8

6 Aquí la deuda existente puede incluir también los préstamos que ya se han firmado pero aún no se han desembolsado.

, respectivamente (gráficos 9 y 10).

7 Si se elige la tercera opción, es poco probable que las 32 filas (valor predeterminado) sean suficientes para listar todos los préstamos. En ese caso, el usuario deberá cambiar la estructura de la siguiente manera: insertar la cantidad necesaria de filas sin alterar la tabla Resumen. Una vez completadas las filas, abrir la hoja oculta MainMenu y pulsar el botón “Existing Debt”. Esto activa un macro que garantiza que los pagos de intereses y principal se calculen adecuadamente utilizando los datos ingresados de la deuda existente. Se puede encontrar más información al respecto en el apéndice 1. 8 La tasa de referencia se especifica en Inp_Scen (véase la sección V.3).

15

Gráfico 9. Flujos de efectivo de reembolsos del

principal Gráfico 10. Tasas de interés y márgenes (deuda

variable) Principal Repayments (Amounts in Millions of Indicated Currency)

Number DebtID 2008 2009 2010

1 FBC1_1 3.52 4.31 5.872 FBC2_2 2.10 2.25 2.483 FBC3_3 4.23 4.24 4.2445 FMC1_1 26.01 15.00 9.03

Average Interest Rate/SpreadNumber DebtID 2008 2009 2010

1 FBC1_1 2.09 2.08 2.062 FBC2_2 1.09 1.15 1.193 FBC3_3 1.99 1.95 1.9045 FMC1_1 0.75 0.76 0.776 FMC2_2 0.76 0.77 0.777 FMC3_3 0.75 0.76 0.77

La información proporcionada en la hoja Inp_XData se vuelca en la hoja XDebt (color celeste), en la que se generan los flujos de efectivo de cada instrumento por moneda, en función de los parámetros de deuda y las tasas de mercado previstas.

IV. SUPUESTOS DEL CASO BÁSICO

El caso básico representa la trayectoria futura más probable de las variables macroeconómicas y de mercado. Las principales variables para esta situación de referencia son las variables macroeconómicas (Inp_Macro), la información actual de mercado, como la curva de rendimiento y la prima por riesgo crediticio (Inp_Macro), así como las tasas de mercado a futuro (Inp_Scen).

A. Variables macroeconómicas (hoja Inp_Macro)

En la tabla superior (A28:P54) de la hoja Inp_Macro, el usuario ingresará las variables macroeconómicas (véase el gráfico 11). El saldo fiscal primario (saldo fiscal general, descontados los pagos de intereses) es el principal dato que se debe ingresar para el cálculo de las necesidades de financiamiento futuras y, por lo tanto, los costos futuros. Otras variables macroeconómicas se utilizan para calcular los indicadores de costos y riesgos. El financiamiento externo mínimo y el financiamiento nacional mínimo (filas 48 y 49) representan las cantidades que, según se prevé, zanjarán el déficit de financiamiento de la balanza de pagos y/o servirán para ejecutar planes de desarrollo del mercado interno, respectivamente. Por lo general, las variables macroeconómicas del caso básico se extraerán del análisis de sostenibilidad de la deuda más reciente; en caso contrario, las preparará la unidad del Ministerio de Finanzas responsable de la planificación y previsión fiscal.

Gráfico 11. Ingreso de variables macroeconómicas

16

Year 2007 2008 2009 2010Running Count of Year 0 1 2 3

MacroEconomic Information (Amounts in Million MYK)Source: C:\SDM\...Primary Deficit

Primary Deficit 1,067 1,113 1,119

MacroEconomic IndicatorsGovernment revenues including grants 3,776 4,799 5,364 6,455

Government revenue 3,776 4,799 5,364 6,455Grants

Government expenditure 4,484 5,866 6,477 7,574Government interest expenditureGovernment non interest expenditure 4,484 5,866 6,477 7,574Other Expenditure

Overall balance (deficit) 707 1,067 1,113 1,119Primary deficit 707 1,067 1,113 1,119

B. Curva de rendimiento y prima por riesgo crediticio

Los supuestos sobre las curvas de rendimiento futuras determinan el costo del endeudamiento futuro. En algunos casos, solo se cuenta con información limitada sobre los rendimientos relativos a la deuda interna existente y las observaciones pueden restringirse a los plazos más cortos de las curvas de rendimiento. Los datos de la segunda sección de la hoja Inp_Macro (de la fila 58 en adelante) proporcionan los elementos necesarios para calcular la curva de rendimiento (véase el gráfico 12). El usuario debe ingresar los datos en las cuatro curvas de rendimiento: USD, EUR, JPY y la moneda nacional en la tabla de la curva de rendimiento (filas 60 a 65). En la columna C se ofrece la posibilidad de ajustar la curva mediante una función lineal por tramos o un polinomio cúbico de intervalos segmentados, lo cual extrapola un valor de la curva de rendimiento para cada año a partir de información específica de los títulos en circulación. En la columna E se especifica el vencimiento máximo de la curva de rendimiento, cuyo valor predeterminado es de 30 años, mientras que la celda E65 representa el código numérico de la moneda en la que se calculará la curva de rendimiento para la deuda interna. Puede tener el valor 1, 2, 3 (una de las monedas extranjeras) ó 0 (si se dispone de una curva de rendimiento para la deuda interna).

Gráfico 12. Ingreso de datos de la curva de rendimiento e inflación

17

Market Information

Yield Curve

Currency Curve Fitting Method

Terms (Years) ==> 30 0 1 2 3 4 5

1 USD 1 1.800% 1.963% 2.764%2 EUR 1 1.800% 1.963% 2.764%3 JPY 1 1.800% 1.963% 2.764%4 MYK 1 1 12.300% 12.800% 13.950% 14.475% 15.000%

Credit Risk Premium for Country

Currency Curve Fitting Method

Terms (Years) ==> 0 1 2 3 4 5

1 USD 1 2.500%2 EUR 1 2.500%3 JPY 1 2.500%4 MYK 1

Inflation Rate Forecast

Currency Terms (Years) ==> 0 1 2 3 4 5

1 USD 1.836% 1.836% 1.836% 1.836% 1.836%2 EUR 1.836% 1.836% 1.836% 1.836% 1.836%3 JPY 1.836% 1.836% 1.836% 1.836% 1.836%4 MYK 11.066% 8.551% 10.020% 5.861% 5.369%

En el contexto de la derivación de la curva de rendimiento para la deuda externa, el usuario debe ingresar la prima por riesgo crediticio en las filas 70-75. La prima por riesgo crediticio para el país se calcula en función de la diferencia entre títulos comparables que existen en el mercado y títulos de referencia. Si no existen dichos títulos, el usuario debe especificar una estimación de la prima por riesgo soberano o utilizar primas de otros países similares sobre los que sí se dispone de este dato. En el contexto de la derivación de la curva de rendimiento para la deuda interna, los elementos finales para construir las curvas son las tasas de inflación pertinentes. Por lo general, se puede suponer que esas tasas diferirían en un período de previsión de 3 a 5 años y luego se mantendrían constantes (lo que representa el supuesto del estado estable). El usuario tiene que especificar las previsiones para la tasa de inflación en las filas 80 a 85. Una vez ingresados todos estos datos, el usuario habrá preparado el terreno para calcular las curvas de rendimiento y definir la base de la tasa de referencia para los instrumentos de préstamos con tasa variable.

C. Tasa de mercado a futuro (hoja Inp_Scen)

Esta hoja de trabajo se utiliza para ingresar supuestos y casos hipotéticos sobre tasas de interés y tipos de cambio. La primera parte de la hoja contiene información sobre situaciones hipotéticas del mercado que abarca tasas de interés, tipos de cambio y márgenes/índices/primas en relación con la tasa de referencia. Esta parte comienza en la fila 14. El tamaño total depende del número de monedas e instrumentos definidos. La segunda parte de la hoja comienza en la fila 401 e incluye cálculos de las tasas a futuro de cada moneda. La ordenación de las monedas depende de su ubicación en la tabla de información sobre las monedas de la hoja Inp_Param.

18

i) Situaciones hipotéticas del mercado

La tabla de situaciones del mercado está configurada con cuatro cuadros de monedas (para USD, EUR, JPY y la moneda nacional). En cada cuadro de monedas se muestran todos los instrumentos (valor predeterminado: ocho) definidos en la hoja Inp_Param con las respectivas características: el número correspondiente a cada tipo de instrumento y el nombre del instrumento en la columna C (véase la etiqueta 1 del gráfico 13) y el vencimiento en la columna E. Debajo del nombre del instrumento, en la columna C, el usuario puede encontrar el tipo de tasa de interés ingresada, que coincide con la última columna de la tabla de instrumentos de endeudamiento. La primera línea de cada instrumento representa la tasa de referencia, mientras que la línea de abajo muestra el margen, que se usa para préstamos con tasa de interés variable (véase la etiqueta 2 del gráfico 13).

Gráfico 13. Tasas de mercado de la hoja Inp_Scen Interest Rate Projection Exchange Rate Projection

Market Scenario (Interest Rate, Spread/Premium/Index, Exchange Rate) 2 Term Structure 3 User DefinedRates Instruments $B$15:$R$95 Maturity 0 1 2 3 4 5 6 7 8USD 01 Variable LIBOR_ST 1 2.12646131 2.765998276 3.301955897 3.838603219 3.950246587 4.346063072 4.742250596 5.138807735

Market Spread/Premium/Index 2.375 2.375 2.375 2.375 2.375 2.375 2.375 2.37502 Variable Var_5Yr 5 2.12646131 2.765998276 3.301955897 3.838603219 3.950246587 4.346063072 4.742250596 5.138807735Market Spread/Premium/Index 2.875 2.875 2.875 2.875 2.875 2.875 2.875 2.87503 Variable Var_10Yr 10 2.12646131 2.765998276 3.301955897 3.838603219 3.950246587 4.346063072 4.742250596 5.138807735Market Spread/Premium/Index 3.5 3.5 3.5 3.5 3.5 3.5 3.5 3.504 Fixed Multi_Conc 40 0.75 0.75 0.75 0.75 0.75 0.75 0.75 0.75 0.75

1 Spread/Premium/Index 0 0 0 0 0 0 0 005 Fixed Bi-Conc 10 2 2 2 2 2 2 2 2 2

0 Spread/Premium/Index 0 0 0 0 0 0 0 006 Fixed Fixed_2Yr 2 2.44573074 3.033628596 3.569931979 3.894409907 4.147966792 4.543969157 4.940341848 5.337083446Market Spread/Premium/Index 2.5 2.5 2.5 2.5 2.5 2.5 2.5 2.507 Fixed Fixed_5Yr 5 3.19439923 3.639112154 4.034689435 4.402061861 4.741120226 4.7880311 4.771227035 4.69095672Market Spread/Premium/Index 2.875 2.875 2.875 2.875 2.875 2.875 2.875 2.87508 Fixed Fixed_10Yr 10 3.98816238 4.20363213 4.362307223 4.4747969 4.541158841 4.604251689 4.63553812 4.635098565Market Spread/Premium/Index 3.5 3.5 3.5 3.5 3.5 3.5 3.5 3.5Exchange Rate 0.09514748 0.09514748 0.095147479 0.095147479 0.095147479 0.095147479 0.095147479 0.095147479 0.095147479Parity Rate 0.09514748 0.08726153 0.08007047 0.073503442 0.067503626 0.061998988 0.05696085 0.052348209 0.048123795Interest Rate for Parity 1 5 2.12646131 2.765998276 3.301955897 3.838603219 3.950246587 4.346063072 4.742250596 5.138807735

EUR 01 Variable LIBOR_ST 1 2.12646131 2.765998276 3.301955897 3.838603219 3.950246587 4.346063072 4.742250596 5.138807735Market Spread/Premium/Index 2.375 2.375 2.375 2.375 2.375 2.375 2.375 2.37502 Variable Var_5Yr 5 2.12646131 2.765998276 3.301955897 3.838603219 3.950246587 4.346063072 4.742250596 5.138807735Market Spread/Premium/Index 2.875 2.875 2.875 2.875 2.875 2.875 2.875 2.875

Maturity of Parity Reference Rate (This is the rate used for Parity Exchange Rate Computation)

El usuario puede definir el tipo de proyección de las tasas de interés y tipos de cambio modificando los dos menús desplegables verdes que se encuentran en la parte superior del caso hipotético referido al mercado, en la fila 14 (véase la etiqueta 3 del gráfico 13). En ambos casos, el usuario tiene tres opciones, de las cuales dos son comunes: definición por el usuario y tasas constantes. La tercera opción para la proyección de la tasa de interés es la estructura de plazos, mientras que para la proyección de los tipos de cambio se puede utilizar la paridad de las tasas de interés (véase el recuadro 1). En el caso de las tasas constantes, en la columna F (o en el momento “0”), el usuario debe ingresar la tasa de interés que va a aplicarse todo el tiempo.

1 2 3

19

Recuadro 1. Paridad descubierta de las tasas de interés y estructura de plazos Paridad descubierta de las tasas de interés

• La paridad de las tasas de interés es una identidad que relaciona las tasas de interés y los tipos de cambio. En síntesis, la paridad de las tasas de interés establece que el precio al contado y el precio futuro de una moneda incorporan cualquier diferencial de tasas de interés entre dos monedas.

• La identidad se define de la siguiente manera: )1()(

)1( 1$ LC

t

ttUS i

SSE

i +=+ +

donde: $USi es la tasa de interés en dólares estadounidenses que implica una deuda con un vencimiento

determinado; LCi es la tasa de interés en moneda nacional que implica una deuda con un vencimiento determinado; tS es la tasa al contado; )( 1+tt SE es la tasa al contado prevista para el próximo período.

• Así, se deduce que la prima por riesgo debe ser 0, que corresponde a inversionistas con una actitud neutral frente al riesgo.

• Aunque esto no puede confirmarse empíricamente, constituye una aproximación útil.

Estructura de plazos

• La estructura de plazos de las tasas de interés se asocia con la curva de rendimiento, que refleja la expectativa futura del mercado respecto de las tasas de interés. Así, las tasas de interés a futuro incluyen una estructura de plazos que describe las tasas a futuro que se ofrecen para préstamos con distintos vencimientos.

• Ejemplo: El rendimiento de t es del 10% y el rendimiento de t-1 fue del 8%. Por lo tanto, la tasa a futuro, r(2), digamos, la LIBOR para el año 2 es equivalente a:

• 12,01)08,01(

)1,01( 2,2 =−

++

=fr ó 12%.

Las últimas dos líneas de cada cuadro de monedas se refieren a los datos ingresados para calcular el tipo de cambio. En la fila llamada Tasa de interés para la paridad, el número que se debe ingresar es el vencimiento correspondiente que debe considerarse para la condición de paridad. El vencimiento predeterminado es de un año. ii) La curva de rendimiento

El orden de las monedas para calcular la curva de rendimiento es el orden definido en la hoja Inp_Param. Además, junto al nombre de la moneda aparece el algoritmo elegido para ajustar la curva de rendimiento (función lineal o polinomio cúbico de intervalos segmentados) de cada año. Las curvas de rendimiento de los títulos de deuda en divisas se generan automáticamente para cada año a partir del rendimiento observado en la hoja de datos macroeconómicos (Inp_Macro). Del mismo modo, la curva de rendimiento en divisas usada como referencia para obtener la curva de rendimiento para la deuda interna se toma de esa hoja de trabajo (Inp_Macro). La curva de rendimiento para la deuda interna no tiene que tener necesariamente todos los puntos observados. Por lo general, solo se representan los primeros años. Sin embargo, eso no impide que el usuario haga previsiones de la pendiente que podría tener la curva de rendimiento basándose en las conversaciones mantenidas con posibles participantes del mercado (véase la nota de orientación sobre el proceso).

20

Recuadro 2. Ejemplo de derivación de las curvas de rendimiento para la deuda en

moneda nacional y en dólares estadounidenses • El rendimiento medio a la par de los bonos del Tesoro de los Estados Unidos con un vencimiento

m se expresa como:

m

tUSi , (1)

donde m es el vencimiento, m = 1,....30 años. Los rendimientos medios a la par se calculan para el período de enero de 1997 a junio de 2008. Los datos de los rendimientos a la par se obtienen del sitio web de la Reserva Federal, http://www.federalreserve.gov/pubs/feds/2006/200628/feds200628.xls. Esta curva de rendimiento medio se utiliza como curva de referencia para la construcción de la curva de rendimiento para la deuda interna en dólares estadounidenses y la curva de rendimiento para la deuda interna en moneda nacional.

• El margen de crédito soberano ( tδ ) por sobre la curva de rendimiento de los bonos del Tesoro de los Estados Unidos es:

bpt 700=δ (2)

porque la deuda en divisas del país tiene una calificación crediticia de B3, y los países que se encuentran dentro de la misma categoría actualmente emiten títulos de deuda con un margen de 700 puntos básicos por encima de los bonos del Tesoro de los Estados Unidos.

• La curva de rendimiento de los títulos de deuda denominados en dólares estadounidenses que afronta un Gobierno se calcula como:

t

m

tUS

m

tUSDOM ii δ+= ,,, (3)

donde m

tUSDOMi ,, = el rendimiento de un bono denominado en dólares estadounidenses con un vencimiento m, m = 1,….30 años, que el Gobierno del país pagaría si emitiera el bono.

• La curva de rendimiento para la deuda pública en moneda nacional se calcula como la curva de rendimiento en dólares estadounidenses ajustada para tener en cuenta el diferencial de inflación entre la moneda nacional (LC) y el dólar estadounidense.

tUStLC

m

tUSDOM

m

tLCDOM ii ,,,,,, ππ −+= (4)

donde m

tLCDOMi ,, = el rendimiento en la LC de un bono nacional con un vencimiento m, m = 1,...30 años, que el Gobierno de Moldova pagaría si emitiera ese bono, tLC ,π = inflación nacional,

y tUS ,π = inflación de los Estados Unidos.

En los períodos futuros del análisis de los casos hipotéticos, las curvas de rendimiento de los bonos del Tesoro de los Estados Unidos se utilizan como curvas de referencia para construir las curvas de rendimiento en dólares estadounidenses y moneda nacional de Moldova, utilizando los pasos (2) y (4). En el apéndice III se describen con más detalles los pasos necesarios para definir la curva de rendimiento.

21

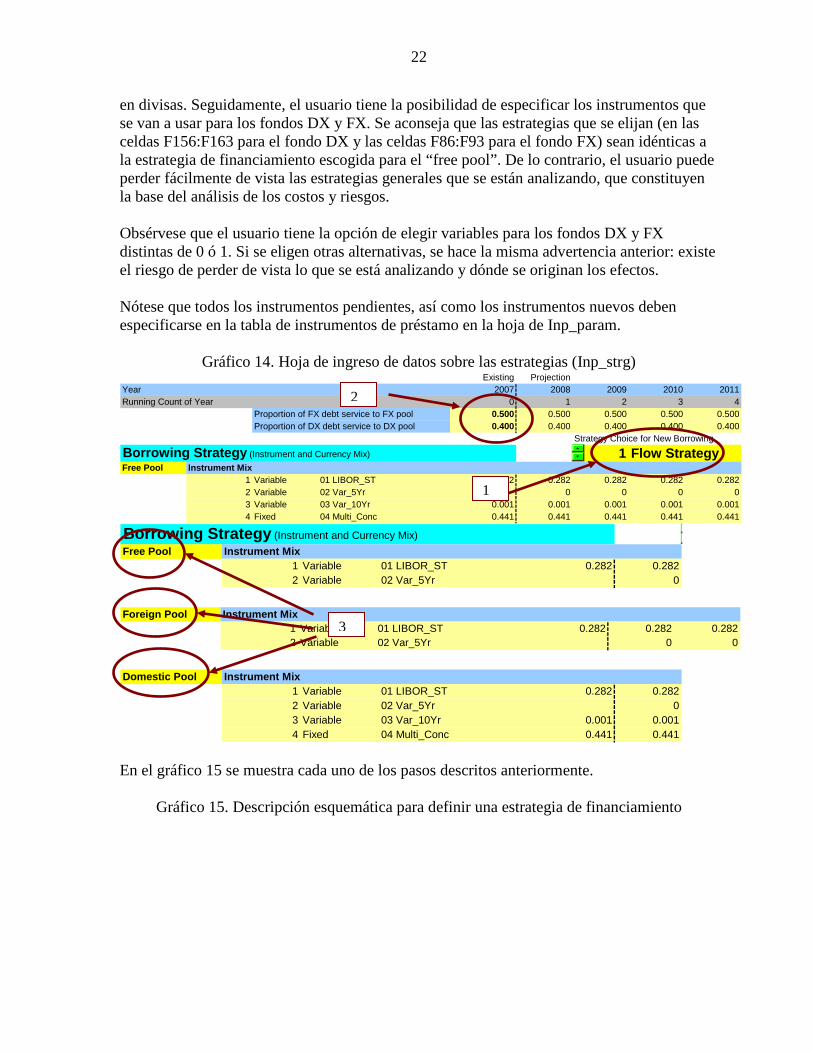

V. ESTRATEGIAS DE FINANCIAMIENTO (INP_STRG)

Un factor clave que determina el resultado del análisis es la manera en que se satisfacen las necesidades de financiamiento futuras, es decir, el usuario debe formular una estrategia para satisfacer las necesidades anuales de financiamiento con el objeto lograr una estructura de deuda que refleje la combinación de empréstitos. En primer lugar, el usuario debe asegurarse de que el botón 1. Flow strategy esté activado (véase la etiqueta 1 del gráfico 14). Esto permite analizar diferentes estrategias para satisfacer las necesidades anuales de financiamiento. Al comienzo, el usuario por lo general trabajaría con estrategias que se mantuvieran constantes a lo largo del período analizado. Una vez que se han identificado las estrategias factibles, este supuesto puede flexibilizarse, y las estrategias de financiamiento se pueden ajustar de un año a otro. Esto puede resultar útil en aquellos casos en que se ponga mucho énfasis en el desarrollo de los mercados, y en que el vencimiento de los títulos nacionales se amplíe gradualmente. El modelo permite gestionar el refinanciamiento de la deuda existente con opciones para indicar qué parte de las necesidades anuales de financiamiento se han de satisfacer mediante las estrategias denominadas “free pool”, “FX pool” (del inglés foreign pool, o fondo FX) y “DX pool” (domestic pool, o fondo DX), respectivamente. El fundamento de estas opciones es el hecho de que, en la práctica, las carteras de deuda pública suelen estar bastante sesgadas, en el sentido de que la deuda interna es de corto plazo, mientras que la deuda en divisas tiene plazos más largos. Una estrategia en que la mitad de las necesidades de financiamiento se cubra con deuda en moneda nacional y la otra mitad con empréstitos en divisas resultaría rápidamente en una estructura incluso más inclinada al endeudamiento en divisas, que se alejaría de la estructura implícita en la estrategia de endeudamiento. La distinción entre “free pool”, “FX pool” y “DX pool” permite al usuario controlar la formulación de la estructura general de la deuda. Obliga a que una parte de las necesidades anuales de financiamiento se financie conforme a una estrategia de endeudamiento diferente de la que se aplica sistemáticamente al resto. Como ya se ha señalado, el primer paso del análisis normalmente debería ser concentrarse en estrategias de flujo que se mantengan constantes a lo largo del tiempo. De la misma manera, la selección inicial para el refinanciamiento debería ser 0% tanto para “DX pool” como para “FX pool”, lo que implica que la deuda por vencer así como el déficit presupuestario general (es decir, la necesidad de financiamiento) se cubren con la estrategia del “free pool”. El usuario debe especificar la combinación de instrumentos del “free pool” (es decir, la estrategia de financiamiento), que asigna la distribución del financiamiento que se debe ingresar en las celdas F16:F23. Si después de seguir el método indicado anteriormente el usuario decide que es necesario controlar más estrictamente la composición de la deuda, puede elegir que ciertos porcentajes de las necesidades de financiamiento derivadas del vencimiento de la deuda sean cubiertos por los fondos DX y FX, respectivamente. Al comienzo se recomienda elegir 1 para ambos fondos. Esto significa que la deuda interna que está por vencer se refinanciará con nueva deuda interna, y que la deuda en divisas que esté por vencer se reemplazará por nueva deuda

22

en divisas. Seguidamente, el usuario tiene la posibilidad de especificar los instrumentos que se van a usar para los fondos DX y FX. Se aconseja que las estrategias que se elijan (en las celdas F156:F163 para el fondo DX y las celdas F86:F93 para el fondo FX) sean idénticas a la estrategia de financiamiento escogida para el “free pool”. De lo contrario, el usuario puede perder fácilmente de vista las estrategias generales que se están analizando, que constituyen la base del análisis de los costos y riesgos. Obsérvese que el usuario tiene la opción de elegir variables para los fondos DX y FX distintas de 0 ó 1. Si se eligen otras alternativas, se hace la misma advertencia anterior: existe el riesgo de perder de vista lo que se está analizando y dónde se originan los efectos. Nótese que todos los instrumentos pendientes, así como los instrumentos nuevos deben especificarse en la tabla de instrumentos de préstamo en la hoja de Inp_param.

Gráfico 14. Hoja de ingreso de datos sobre las estrategias (Inp_strg) Existing Projection

Year 2007 2008 2009 2010 2011Running Count of Year 0 1 2 3 4

Proportion of FX debt service to FX pool 0.500 0.500 0.500 0.500 0.500Proportion of DX debt service to DX pool 0.400 0.400 0.400 0.400 0.400

Strategy Choice for New Borrowing

Borrowing Strategy (Instrument and Currency Mix) 1 Flow StrategyFree Pool Instrument Mix

1 Variable 01 LIBOR_ST 0.282 0.282 0.282 0.282 0.2822 Variable 02 Var_5Yr 0 0 0 03 Variable 03 Var_10Yr 0.001 0.001 0.001 0.001 0.0014 Fixed 04 Multi_Conc 0.441 0.441 0.441 0.441 0.441

Borrowing Strategy (Instrument and Currency Mix)Free Pool Instrument Mix

1 Variable 01 LIBOR_ST 0.282 0.2822 Variable 02 Var_5Yr 0

Foreign Pool Instrument Mix

1 Variable 01 LIBOR_ST 0.282 0.282 0.2822 Variable 02 Var_5Yr 0 0

Domestic Pool Instrument Mix

1 Variable 01 LIBOR_ST 0.282 0.2822 Variable 02 Var_5Yr 03 Variable 03 Var_10Yr 0.001 0.0014 Fixed 04 Multi_Conc 0.441 0.441

En el gráfico 15 se muestra cada uno de los pasos descritos anteriormente.

Gráfico 15. Descripción esquemática para definir una estrategia de financiamiento

2

1

3

23

Free Pool

αF FX Pool

1-αD

αD DX Pool

αF Proportion of FX debt service to FX poolαD Proportion of DX debt service to DX pool

1-αF NewFX&

DXDebt

Issuesaggr

egat

e

Primary Deficit

FX Debt Service

DX Debt Service

Free Pool

Strategy

FX Pool Strategy

DX Pool Strategy

NewFX / DX

Debt Issues

NewFX

Debt Issues

NewDX

Debt Issues

VI. RESULTADOS (OUT_ANNUAL)

En la hoja de resultados (color violeta) Out_Annual se resumen los principales componentes del flujo total de efectivo y se ofrece la opción de graficar algunos de los indicadores. Se proporciona información detallada sobre: i) el total de la deuda; ii) los flujos del servicio de la deuda divididos en pagos de intereses y del principal; iii) la capacidad para atender el servicio de la deuda, con inclusión de diversos coeficientes en relación con el PIB y las exportaciones; iv) los indicadores de riesgo de refinanciamiento; v) el riesgo de tasas de interés; vi) la composición de la deuda; vii) el saldo primario de estabilización de la deuda; viii) el crecimiento de la deuda, y ix) los indicadores de costos —pagos anuales de intereses/PIB, servicio anual de la deuda nominal/PIB, y VNA de la deuda/PIB—.

VII. ESTRATEGIAS DE FINANCIAMIENTO (STRATEGY FILE.XLS)

Luego de completar la hoja SDModelV1.xls, el usuario debe abrir StrategyFile. Allí aparecen todas las estrategias de financiamiento que el usuario quiera analizar. Cada hoja tiene exactamente el mismo formato de la hoja Inp_Strg en SDModelV1.xls. Para analizar el impacto de las diferentes estrategias de endeudamiento, el usuario debe proceder de la siguiente manera: 1. Ejecutar el modelo básico y guardar el archivo SDModelV1.xls con otro nombre. 2. Pegar la siguiente estrategia especificada en StrategyFile en la hoja Inp_Strg localizada en SDModelV1.xls. 3. Ejecutar el modelo con la nueva estrategia de financiamiento y guardarlo con otro nombre. Los costos y riesgos asociados a estas diferentes estrategias de financiamiento se compararán más adelante en la planilla ScenarioAnalysis.xls.

VIII. DIFERENTES CASOS HIPOTÉTICOS (SCENARIOFILE.XLS)

La solidez de una determinada estrategia se pone a prueba en distintos casos hipotéticos, que se definen en la planilla ScenarioFile.xls. En general, los distintos casos se generan para estimar los efectos de i) las variaciones de las tasas de interés; ii) las variaciones de los tipos de cambio; iii) los dos factores anteriores combinados. En la hoja Inp_Scen ubicada en ModelV1.xls se presentan distintas situaciones de mercado para las tasas de interés, márgenes y tipos de cambio. Cada hoja del archivo ScenarioFile.xls

24

tiene la misma estructura de Inp_Scen. La planilla está preparada para cinco casos hipotéticos diferentes: el caso básico y otras cuatro alternativas, que más adelante se describen en detalle. Las pruebas de tensión que incluye la herramienta de análisis son flexibles y pueden considerar perturbaciones de cualquier magnitud y cualquier duración (por ejemplo, perturbación durante uno o dos períodos, hasta una perturbación permanente). En la configuración actual los valores preestablecidos son una perturbación permanente de las tasas de interés en el período 1, y una devaluación permanente en el período 3. Además, el usuario tiene la opción de crear otros casos hipotéticos, que también se explican en esta sección.

Para ejecutar los diferentes casos hipotéticos, en primer lugar el usuario debe ir a SDModelV1.xls y copiar de allí la hoja Inp_Scen en la hoja Base. Como se puede observar en el gráfico 16, la estructura de la hoja Base es idéntica a la de Inp_Scen en SDModelV1.xls. El ejemplo representa una configuración de cuatro monedas (USD, EUR, JPY, MYK) y ocho instrumentos. Las tasas de los empréstitos en USD figuran en las filas 16 a 35, seguidas de las tasas de los empréstitos en EUR en las filas 36 a 55, JPY en las filas 56 a 75 y MYK en las filas 76 a 95.

25

Gráfico 16. Estructura de la hoja para la prueba de tensión

USD Rates

EUR Rates

JPY Rates

MYK Rates

Interest Scenario

Parameters

Exchange Scenario

Parameters

26

Luego, el usuario debe especificar las variaciones deseadas de las tasas de interés y tipos de cambio en el mercado en las celdas B1:B5 en el caso de los intereses, y en las celdas D2:D4 en el caso de los tipos de cambio. En concordancia con el supuesto preestablecido de cuatro tipos de cambio, se emplean cuatro parámetros (DInt_USD, DInt_EUR, DInt_JPY, DInt_MYK) para definir la magnitud de la variación paralela de las tasas de mercado en las cuatro monedas que comprende el modelo.

Parameter (Col A)

Used for (Col B)

Row 2 DInt_USD Shift in USD interest rates

Row 3 DInt_EUR Shift in EUR interest rates

Row 4 DInt_JPY Shift in JPY interest rates

Row 5 DInt_MYK Shift in MYK interest rates

Por ejemplo, una perturbación de la tasa de interés en el período 1 para el USD (celda G16) se expresa con la fórmula ‘=Base!G16+DInt_USD’ en la hoja correspondiente. Se usan tres parámetros (Deval_USD, Deval_EUR, Deval_JPY) para definir la depreciación de la moneda nacional con respecto a cada una de las tres divisas del modelo.

Parameter (Col C)

Used for (Col D)

Row 2 Deval_USD Depreciation of MYK vs. USD

Row 3 Deval_EUR Depreciation of MYK vs. EUR

Row 4 Deval_JPY Depreciation of MYK vs. JPY

Por ejemplo, una depreciación de la moneda nacional con respecto al USD en el período 3 se expresa dividiendo el valor del tipo de cambio en el caso básico por (1+Deval_USD). Dado que los tipos de cambio del modelo se expresan en unidades de la moneda nacional, el tipo de cambio se divide por el factor de devaluación. Base (caso básico) Como se señaló antes, los valores de las tasas correspondientes a este caso son las tasas de referencia del modelo.

27

Base (caso básico)

Todos los valores de los parámetros de variación son cero. FX_Up2Sd En este caso, la tasa de interés correspondiente a cada tasa de mercado en cada divisa se incrementa una cierta cantidad. Este valor, que se ingresa en las celdas B2, B3, y B4, representa puntos porcentuales. Por lo tanto, si el usuario desea construir desviaciones estándar basadas en un período histórico, esto debe calcularse por otros medios, no con la herramienta de análisis. No se suponen variaciones de las tasas de interés internas y los tipos de cambio no varían con respecto al caso básico. En consecuencia, el usuario debe dejar en blanco las celdas B5 y D2:D4. FX_Up2Sd

DX_Up2Sd El principio es el mismo que el descrito para las tasas de interés de los empréstitos en divisas. No se suponen variaciones de dichas tasas y los tipos de cambio son los mismos del caso básico. DX_Up2Sd

Shows 2 percentage point shock to base rate

28

All_Deval30 En este caso, se supone un 30% de depreciación de la moneda nacional con respecto a cada divisa en el período 3. No hay variaciones de las tasas de interés. All_Deval30 Scenario (30% en el período 3)

Se pueden crear distintas situaciones de devaluación cambiando el monto de la devaluación con respecto a cada divisa en las celdas D2, D3 y D4. El valor se debe ingresar acompañado del símbolo de porcentaje (%) o como un número decimal (por ej., 0.3). Up1Sd_Deval15 En este caso, la tasa de interés correspondiente a cada tasa de mercado aumenta un punto porcentual. También hay una depreciación del 15% de la moneda nacional con respecto a cada divisa en el período 3. Up1Sd_Deval15 Scenario

Otros casos hipotéticos Se pueden crear otras situaciones copiando cualquiera de los casos en una nueva hoja y cambiando los valores de los parámetros por variaciones en las tasas de interés y los tipos de cambio. Los seis primeros caracteres del nombre de cada planilla deben identificar cada caso de manera exclusiva. El programa de análisis de casos hipotéticos contenido en el archivo ScenarioAnalysis.xls emplea los primeros caracteres del nombre de cada hoja para identificar el caso correspondiente. Si los nombres de los casos hipotéticos comienzan con los mismos seis caracteres, se crearán nombres repetidos para el programa de análisis de casos, lo que puede provocar errores en los resultados.

29

Otra manera de crear un nuevo caso hipotético consiste en copiar cualquiera de los casos en una hoja nueva, designarlo con un nombre apropiado y luego cambiar los valores de las tasas por las especificaciones deseadas.

IX. ANÁLISIS DE CASOS HIPOTÉTICOS (SCENARIOANALYSIS.XLS)

Una vez descritas todas las estrategias de endeudamiento (StrategyFile.xls) y las diferentes situaciones del mercado (ScenarioFile.xls), en la hoja ScenarioAnalysis.xls se combina la información suministrada en ambos para determinar los costos y riesgos asociados con las diferentes estrategias de financiamiento. El propósito fundamental de esta planilla es recalcular, en el modelo de simulación de una determinada estrategia, los flujos de efectivo en diferentes situaciones, guardar los resultados resumidos y repetir esos pasos con todas las combinaciones de estrategias y casos hipotéticos seleccionados.

A. Estructura de la planilla electrónica

La planilla contiene seis hojas.

Cuadro 2. Descripción de la planilla electrónica Nombre Descripción Input Interfaz de usuario con botones y tablas para ingresar datos

que permitan especificar la ubicación de la información y definir el alcance del análisis de los casos hipotéticos

CostRisk Resumen de los indicadores de costos y riesgos de las diferentes estrategias

SummaryOutput (por especificar) GraphList Listado de gráficos estándares para comparar los resultados

de las diferentes ejecuciones Compare Comparación gráfica de los resultados correspondientes a los

diferentes casos hipotéticos OutputTemplate Plantilla de resultados resumidos para cada ejecución

(durante el análisis de los casos, esta hoja de trabajo se vuelve a archivar con otro nombre, mediante la concatenación de nombres de estrategias y casos hipotéticos para la primera ejecución. Para cada combinación de estrategia y caso hipotético seleccionada se crea una nueva hoja de trabajo utilizando la misma convención para establecer su nombre)

ScenarioAnalysis.xls es un archivo de lectura solamente. Después de ejecutar el análisis de casos hipotéticos, el archivo se debe guardar con otro nombre. Pasos para ejecutar un análisis de casos hipotéticos

30

La información para ejecutar un análisis de casos hipotéticos se debe suministrar en la hoja de trabajo Input. Su composición se muestra en el gráfico 17.

Gráfico 17. Composición de la hoja de trabajo Input

En la hoja hay varios botones de mando, que se han creado para facilitar el ingreso de datos y la ejecución del programa (véase el cuadro 3).

Cuadro 3. Botones de mando

Botón de mando Función

File LocationsSetUp & Initialize

Recopila información sobre Ubicación de los archivos Selección de indicadores de costos Establece la estructura de la hoja de trabajo Inicializa la ejecución con los valores seleccionados para los parámetros

SetUp & Initialize

Supone que ya se ha proporcionado la ubicación de los archivos y se han seleccionado los indicadores de costos Establece la estructura de la hoja de trabajo con los valores seleccionados para los parámetros

Run Selections

Establece el modelo de simulación con cada combinación de estrategia y caso hipotético seleccionada para el análisis y guarda los resultados

31

View CostRisk

Muestra los indicadores de costos y riesgos

Create Comparison

Charts

Crea gráficos para mostrar la comparación de diferentes casos hipotéticos de algunas estadísticas específicas

Para ejecutar un análisis de casos hipotéticos, el usuario debe proceder de la siguiente manera: Primer paso: Especificaciones de archivos, selección de indicadores de costos, inicialización

El primer paso consiste en suministrar información sobre la ubicación de los archivos y los indicadores de costos que se usarán para el análisis. Esto se hace pulsando el botón de mando que se muestra a la derecha. Aparece el siguiente cuadro de diálogo, en el que se pide ingresar información sobre la ubicación de diferentes archivos.

Al pulsar en cualquiera de los cuadros de texto, el usuario puede buscar e identificar el archivo apropiado.

File LocationsSetUp & Initialize

32

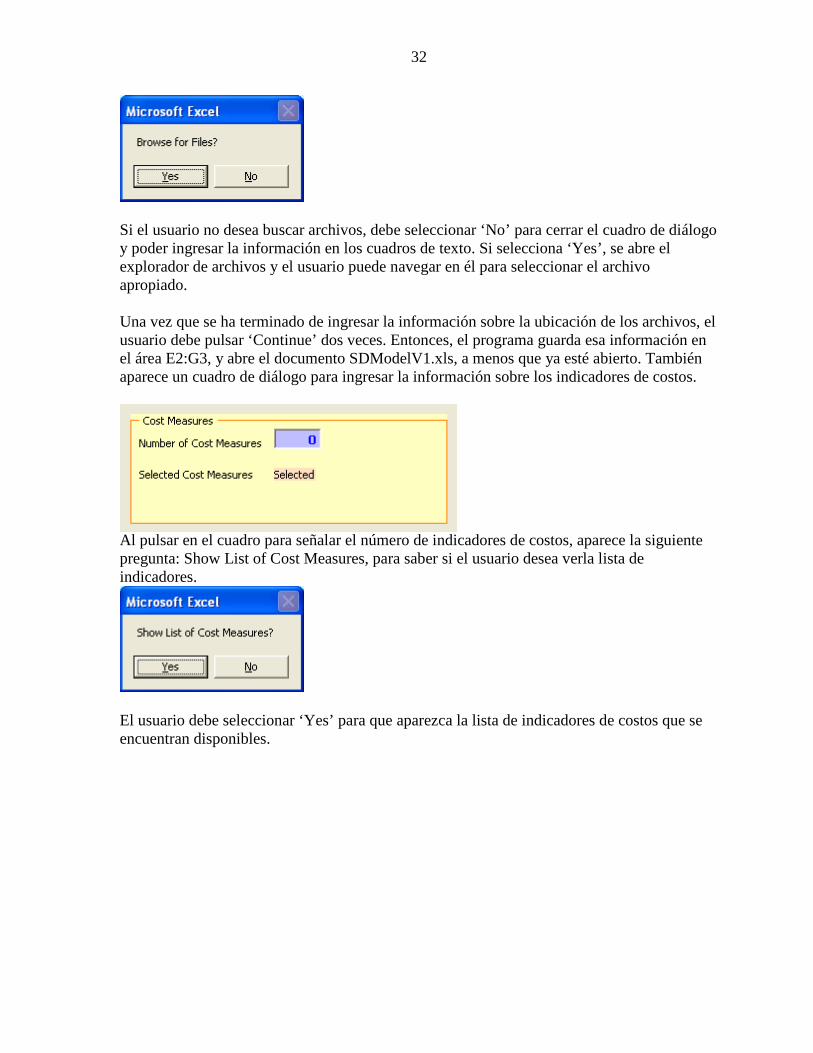

Si el usuario no desea buscar archivos, debe seleccionar ‘No’ para cerrar el cuadro de diálogo y poder ingresar la información en los cuadros de texto. Si selecciona ‘Yes’, se abre el explorador de archivos y el usuario puede navegar en él para seleccionar el archivo apropiado. Una vez que se ha terminado de ingresar la información sobre la ubicación de los archivos, el usuario debe pulsar ‘Continue’ dos veces. Entonces, el programa guarda esa información en el área E2:G3, y abre el documento SDModelV1.xls, a menos que ya esté abierto. También aparece un cuadro de diálogo para ingresar la información sobre los indicadores de costos.

Al pulsar en el cuadro para señalar el número de indicadores de costos, aparece la siguiente pregunta: Show List of Cost Measures, para saber si el usuario desea verla lista de indicadores.

El usuario debe seleccionar ‘Yes’ para que aparezca la lista de indicadores de costos que se encuentran disponibles.

33

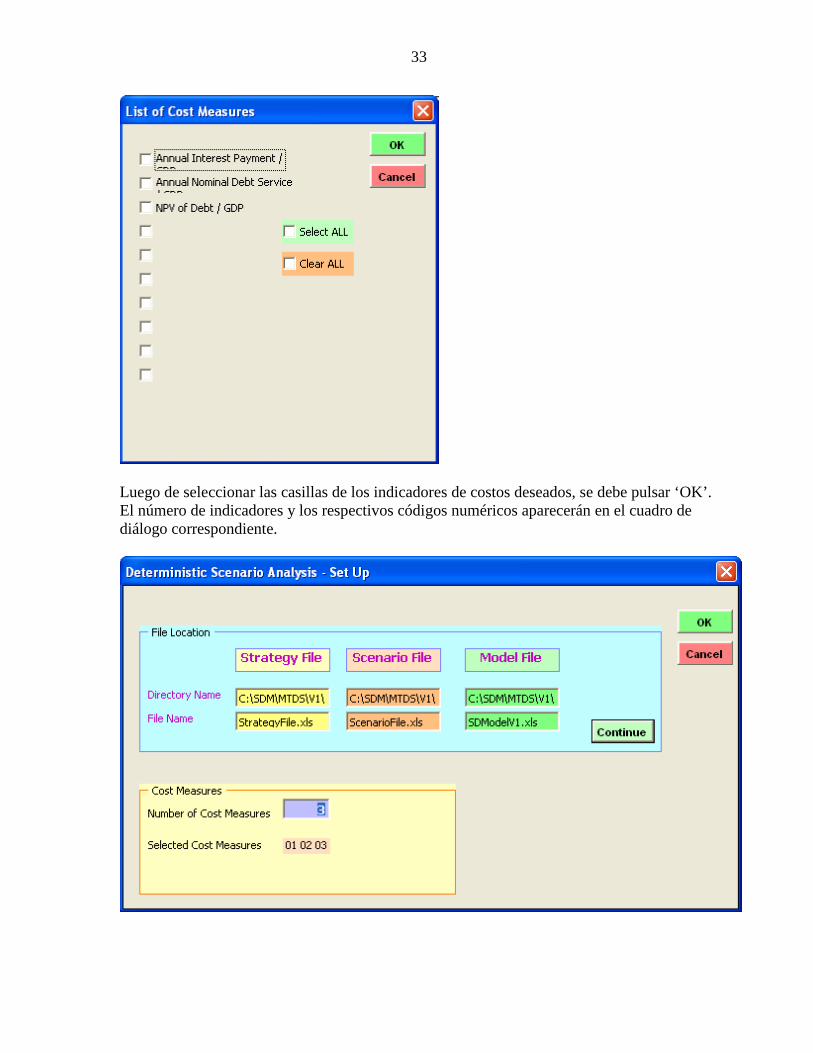

Luego de seleccionar las casillas de los indicadores de costos deseados, se debe pulsar ‘OK’. El número de indicadores y los respectivos códigos numéricos aparecerán en el cuadro de diálogo correspondiente.

34

Hasta aquí ya se ha proporcionado toda la información necesaria para el procedimiento y el usuario debe pulsar ‘OK’ para cerrar el cuadro de diálogo. Una vez hecho esto, el programa completa la configuración y procede a la inicialización.

• abre los archivos de estrategia y casos hipotéticos, a menos que ya estén abiertos • lee los nombres de las hojas de trabajo correspondientes a los archivos de estrategia y

casos hipotéticos y los guarda como nombres de estrategia y casos hipotéticos (los archivos deben tener un máximo de 10 hojas de trabajo)

• llena los encabezados de las columnas (celdas C13:L13) de la matriz preselección indicando los nombres de las estrategias

• llena los nombres de las filas (celdas B14:B23) de la matriz preselección indicando los nombres de los casos hipotéticos

• despeja la matriz selección • inicializa la hoja CostRisk • borra toda la información contenida en la hoja Compare

Segundo paso: Seleccionar las combinaciones de estrategias y casos hipotéticos para analizar El paso siguiente consiste en seleccionar las combinaciones de estrategias y casos hipotéticos que se usarán para el análisis. Para cada combinación de estrategia y caso hipotético que se va a analizar, el usuario debe señalar 1 en la celda que representa a cada combinación.

En la hoja hay varias flechas y botones para ayudar al usuario a seleccionar las combinaciones. Selecciona la columna, todos los casos hipotéticos para la estrategia representada en la columna Selecciona la fila, todas las estrategias para el caso hipotético representado en la fila Selecciona todas las combinaciones posibles

ALL

35

Despeja todas las selecciones Tercer paso: Ejecutar las opciones seleccionadas

Para iniciar el análisis de los casos hipotéticos hay que pulsar el botón

Run Selections .

El programa ejecuta las siguientes tareas para cada combinación de estrategia y caso hipotético seleccionada:

• Identifica la hoja de trabajo correspondiente a la estrategia seleccionada StrategyFile, toma la especificación de la estrategia de esta hoja y la copia en las celdas correspondientes de la hoja Inp_Strg en el archivo modelo.

• Identifica la hoja correspondiente al caso hipotético seleccionado en ScenarioFile, toma la especificación del caso hipotético de esta hoja de trabajo y la copia en las celdas correspondientes de la hoja Inp_Scen en el archivo modelo.

• Hace el recálculo en el archivo modelo para regenerar los flujos de efectivo, computa los datos estadísticos resumidos, incluidos los coeficientes de deuda, indicadores de riesgos y de costos.

• Copia los valores de los indicadores de costos seleccionados en las áreas correspondientes de la hoja CostRisk.

• Después de ejecutar la primera combinación de estrategia y caso hipotético, toma los resultados de la hoja OutPut_Annual del archivo modelo y los copia en la hoja OutputTemplate; cambia el nombre de la hoja OutputTemplate por un nombre formado por los primeros seis caracteres del nombre de la estrategia y los primeros seis caracteres del nombre del caso hipotético.

• Para las demás combinaciones que se seleccionen para el análisis, el programa guarda la información de los resultados en la hoja OutPut_Annual del archivo modelo en una nueva hoja en la planilla ScenarioAnalysis, y forma el nombre de la hoja de trabajo mediante la concatenación de los primeros seis caracteres del nombre de la estrategia y los seis primeros caracteres del nombre del caso hipotético.

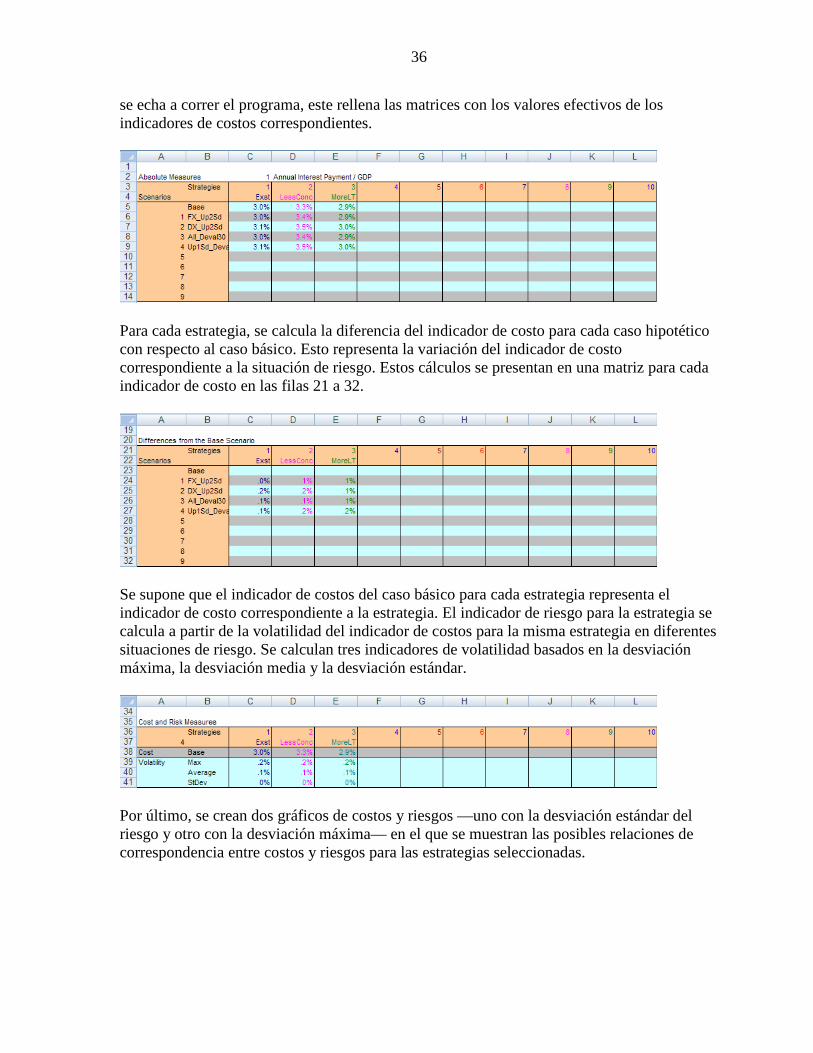

Es importante cerciorarse de que cada estrategia y cada caso hipotético se identifiquen con los seis primeros caracteres de su nombre. De lo contrario, pueden producirse problemas debido a la repetición de los nombres de las hojas de trabajo. Hoja IX.4. CostRisk

Esta hoja se utiliza para guardar los indicadores de costos seleccionados para cada ejecución del análisis. Contiene una matriz para cada indicador de costos, cada columna representa una estrategia y las filas representan los casos hipotéticos. Estas matrices aparecen en las filas 3 a 14. Cuando

CLEAR

36

se echa a correr el programa, este rellena las matrices con los valores efectivos de los indicadores de costos correspondientes.

Para cada estrategia, se calcula la diferencia del indicador de costo para cada caso hipotético con respecto al caso básico. Esto representa la variación del indicador de costo correspondiente a la situación de riesgo. Estos cálculos se presentan en una matriz para cada indicador de costo en las filas 21 a 32.

Se supone que el indicador de costos del caso básico para cada estrategia representa el indicador de costo correspondiente a la estrategia. El indicador de riesgo para la estrategia se calcula a partir de la volatilidad del indicador de costos para la misma estrategia en diferentes situaciones de riesgo. Se calculan tres indicadores de volatilidad basados en la desviación máxima, la desviación media y la desviación estándar.

Por último, se crean dos gráficos de costos y riesgos —uno con la desviación estándar del riesgo y otro con la desviación máxima— en el que se muestran las posibles relaciones de correspondencia entre costos y riesgos para las estrategias seleccionadas.

37

Los cómputos se repiten para cada indicador de costo seleccionado.

B. Hoja de resultados resumidos

Esta hoja se desarrollará en el futuro. Hoja IX.6. GraphList

En esta planilla se ha creado y guardado un conjunto de gráficos que representan series temporales de determinadas características de la deuda.

En el cuadro siguiente se enumeran las variables que se incluyen en estos gráficos. Nombre del gráfico

Variable representada en el gráfico

1 Chart_Outst total de la deuda pendiente

38

2 Chart_DebtToGDP total de la deuda pendiente/PIB 3 Chart_Repay reembolso del principal 4 Chart_Interest pago de intereses 5 Chart_DebtService servicio de la deuda 6 Chart_IntToGDP pagos de intereses/PIB 7 Chart_FxDebtToExports deuda externa/exportaciones 8 Chart_RepaymentToGDP reembolso del principal/PIB 9 Chart_ATM tiempo medio hasta el vencimiento 10 Chart_ShareFloating porcentaje de la deuda con tasa flotante 11 Chart_Duration duración 12 Chart_DebtServiceToGDP servicio de la deuda/PIB 13 Chart_CompInstr porcentaje de la deuda con tasa variable 14 Chart_CompCurrency porcentaje de deuda interna 15 Chart_NPVDebtToGDP VNA de la deuda/PIB 16 Chart_DebtGrowth crecimiento anual de la deuda nominal 17 Chart_PercentIn1Year porcentaje de la deuda con vencimiento en un año 18 Chart_IntToRevenue pagos de intereses en relación con los ingresos 19 Chart_ATR tiempo medio hasta volver a fijar las tasas

Estas plantillas se pueden utilizar para mostrar y comparar gráficos de las características seleccionadas de la deuda para diferentes ejecuciones del análisis. Para proceder a crear estos gráficos se debe pulsar el botón de mando

Create Comparison

Charts Al pulsar este botón aparece la lista de los gráficos que se pueden crear.

39

El usuario debe seleccionar los gráficos que desea crear y luego pulsar ‘OK’. Luego el programa muestra la lista de casos hipotéticos, de los cuales el usuario debe seleccionar los que quiere representar en el gráfico.

Una vez hecha la selección, el usuario debe pulsar ‘OK’. Entonces el programa crea y muestra los gráficos en la hoja Compare.

Limitaciones que impone el programa

Nombres de las hojas de estrategias Los primeros seis caracteres deben ser exclusivos

Número máximo de estrategias en el archivo de estrategias

10

Nombres de las hojas de casos hipotéticos Los primeros seis caracteres deben ser exclusivos

Número máximo de casos hipotéticos en el archivo de casos hipotéticos

10

Número máximo de indicadores de costos que se pueden controlar de una vez

10

Número máximo de gráficos que se pueden crear de una vez

15

40

Apéndice I. Configuración del modelo La hoja electrónica se puede utilizar tal como está, con los parámetros preestablecidos. Sin embargo, el tamaño de las fórmulas y de las tablas se puede ajustar utilizando un macro de Excel, que admite diferentes características de los datos. Estas características se especifican en las hojas Inp_Param e Inp_XData.

A. Inp_param Para crear la nueva estructura luego de haber modificado los parámetros, se debe activar el botón amarillo Model SetUp (ubicado en el menú principal oculto de la hoja de trabajo). El procedimiento es el siguiente: 1) mostrar el ‘MainMenu’ (ir a Format/Sheet/Unhide y pulsar MainMenu); 2) pulsar el botón ‘Model SetUp’; 3) aparecen sucesivamente varias pantallas para introducir o modificar los parámetros del modelo. Se desplegarán los valores corrientes de los parámetros; 4) cambiar los parámetros, y 5) pulsar el botón amarillo Model SetUp. Una vez hechos los cambios, el macro crea la estructura apropiada para los nuevos parámetros. Por lo tanto, el usuario debe cambiar/introducir los valores en las nuevas plantillas (en cada hoja de ingreso de datos). Por ejemplo, si el número de monedas aumenta de 4 a 5, hay que especificar cuál es la moneda que se agrega.

Gráfico 18. Menú principal para cambiar los parámetros del modelo

Input SetUp

Cash Flow Projection

Scenario Analysis

DeterministicScenarios

Debt Strategies

Simulation

Cost-Risk Trade-Off

ComparativeAnalysis

Existing Debt New Debt

Model SetUp

Initialize /Reset

C. Inp_XData

Si el usuario desea utilizar la opción de trabajar préstamo por préstamo que se ofrece en Inp_XData sin realizar previamente la agregación de los datos, es muy probable que las 32 filas preestablecidas sean insuficientes. En tales circunstancias, se deben seguir los siguientes pasos: 1. Insertar más filas; 2. Introducir los datos correspondientes a cada préstamo; 3. Abrir la hoja MainMenu; 4. Pulsar el botón verde Existing Debt para cambiar la estructura; 5. ocultar la hoja MainMenu.

41

Apéndice II. Cuadro de todas las hojas contenidas en Model.xls

Cuadro 4. Hojas de trabajo incluidas en el modelo Nombre de la hoja de trabajo

Tipo Descripción del contenido

MainMenu

Programa (oculto)

Menús para que los macros realicen diversas tareas para configurar el modelo

WorkArea Interno (oculto)

Inp_Param Ingreso de datos

Esta hoja contiene información sobre los parámetros del modelo • frecuencia y horizonte temporal • información sobre las monedas • instrumentos de crédito • composición de las canastas de monedas • datos varios

Inp_XData Ingreso de datos

Área para ingresar datos sobre las características fundamentales de la cartera de deuda existente (datos préstamo por préstamo o datos agregados por moneda y tipo de instrumento, incluida la proyección de los reembolsos y las tasas medias de interés/márgenes)

Inp_Macro Ingreso de datos

• proyección de los indicadores macroeconómicos

• información de mercado seleccionada (curva de rendimiento, prima por riesgo crediticio, tasa de inflación)

Inp_Scen Ingreso de datos

• situación del mercado – proyección de: − tasas interés y − tipos de cambio

• cálculo de estructura de vencimientos

Inp_Strg Ingreso de datos

• detalles de la estrategia de financiamiento para los nuevos empréstitos − combinación de instrumentos − combinación de monedas para cada

instrumento

XDebt Cómputo detalles de los flujos de efectivo de la deuda existente • pagos del servicio de la deuda

− reembolsos del principal y pagos de intereses

• saldo pendiente • cómputo de los indicadores de riesgo para cada

cada instrumento − valor actualizado − duración − tiempo medio hasta el vencimiento − tiempo medio hasta la fijación de la tasa

42

Nombre de la hoja de trabajo

Tipo Descripción del contenido

XDebt_Summ Cómputo Resumen de los flujos de efectivo de la deuda existente • por tipo de instrumento y por moneda

NewBorr Cómputo • nuevas necesidades de financiamiento • nueva emisión de deuda

Ndebt Cómputo Detalles de los flujos de efectivo de la nueva deuda • pagos del servicio de la deuda

− reembolso del principal y pagos de intereses

• saldo pendiente • cómputo de los indicadores de riesgo para cada

instrumento − valor actualizado − duración − tiempo medio hasta el vencimiento − tiempo medio hasta la fijación de la tasa

NDebt_Summ Cómputo Resumen de los flujos de efectivo de la nueva deuda • por tipo de instrumento y por moneda

Debt_Summ Cómputo Resumen de los flujos de efectivo de toda la deuda (deuda existente y nueva deuda)

• por tipo de instrumento y por moneda

Dur_XSumm Cómputo Resumen de los flujos de efectivo de la deuda existente • por tasa fija y tasa flotante

Resumen de los indicadores de riesgo • por tasa fija y tasa flotante

− valor actualizado − duración − tiempo medio hasta el vencimiento − tiempo medio hasta la fijación de la tasa

Dur_NSumm Cómputo Resumen de los flujos de efectivo de la nueva deuda • por tasa fija y tasa flotante

Resumen de los indicadores de riesgo • por tasa fija y tasa flotante