FORMATO DE SECUENCIA DE MÓDULO PROFESIONAL FESMP-001€¦ · órdenes y producción. 2.-De manera...

80

ELABORACIÓN DE SECUENCIAS DE MÓDULOS PROFESIONALES COLEGIO DE ESTUDIOS CIENTÍFICOS Y TECNOLÓGICOS DEL ESTADO DE QUERÉTARO SISTEMA DE GESTIÓN DE LA CALIDAD ISO 9001:2000 V. 03 PQ-ESMP-05 FORMATO DE SECUENCIA DE MÓDULO PROFESIONAL FESMP-001 DIRECCIÓN ACADÉMICA DEPARTAMENTO DE SERVICIOS DOCENTES Y ESCOLARES NOMBRE DEL PLANTEL: CORREGIDORA secuencia I NOMBRE DE LA ACADEMIA: PROCESOS DE GESTION ADMINISTRATIVA. NOMBRE DE LA CARRERA: TÉCNICO EN PROCESOS DE GESTIÓN ADMINISTRATIVA NUMERO Y NOMBRE DEL MÓDULO: MODULO II. AUXILIAR DE COSTOS NÚMERO Y NOMBRE DEL SUBMÓDULO: SUBMODULO I. MANEJO DE COSTOS DE UNA ORGANIZACIÓN. PERIODO ESCOLAR: AGOSTO-DICIEMBRE 2011 H H / / S S E E M M E E S S T T R R E E DEL SUBMÓDULO 96 H H / / S S E E M M A A N N A A DEL SUBMÒDULO 6 GRUPO(S) 1 SEMESTRE 3er NOMBRE(S) DEL DOCENTE QUE ELABORA LA SECUENCIA L.A.SALVADOR SÁNCHEZ MARTÍNEZ CP JOSE JESUS CASTILLO ARAUJO NOMBRE DEL DOCENTE: L.A.SALVADOR SÁNCHEZ MARTÍNEZ CP JOSE JESUS CASTILLO ARAUJO Resultado de Aprendizaje del Módulo EL ALUMNO ES COMPETENTE PARA GESTIONAR LOS TRAMITES INTERNOS E IDENTIFICAR LOS ELEMENTOS QUE INTEGRAN EL AREA DE COSTOS DE UNA ORGANIZACIÓN. COPIA IMPRESA NO CONTROLADA

Transcript of FORMATO DE SECUENCIA DE MÓDULO PROFESIONAL FESMP-001€¦ · órdenes y producción. 2.-De manera...

ELABORACIÓN DE SECUENCIAS DE MÓDULOS PROFESIONALES

COLEGIO DE ESTUDIOS CIENTÍFICOS Y TECNOLÓGICOS DEL ESTADO DE QUERÉTARO

SISTEMA DE GESTIÓN DE LA CALIDAD ISO 9001:2000

V. 03

PQ-ESMP-05

FORMATO DE SECUENCIA DE MÓDULO PROFESIONAL FESMP-001

DD II RR EE CC CC II ÓÓ NN AA CC AA DD ÉÉ MM II CC AA

DDEEPPAARRTTAAMMEENNTTOO DDEE SSEERRVVIICCIIOOSS DDOOCCEENNTTEESS YY EESSCCOOLLAARREESS NNOOMMBBRREE DDEELL PPLLAANNTTEELL:: CORREGIDORA secuencia I

NNOOMMBBRREE DDEE LLAA AACCAADDEEMMIIAA:: PROCESOS DE GESTION ADMINISTRATIVA.

NNOOMMBBRREE DDEE LLAA CCAARRRREERRAA:: TÉCNICO EN PROCESOS DE GESTIÓN ADMINISTRATIVA

NNUUMMEERROO YY NNOOMMBBRREE DDEELL MMÓÓDDUULLOO:: MODULO II. AUXILIAR DE COSTOS

NNÚÚMMEERROO YY NNOOMMBBRREE DDEELL SSUUBBMMÓÓDDUULLOO::

SUBMODULO I. MANEJO DE COSTOS DE UNA ORGANIZACIÓN.

PPEERRIIOODDOO EESSCCOOLLAARR:: AGOSTO-DICIEMBRE 2011

HH//SSEEMMEESSTTRREE DDEELL SSUUBBMMÓÓDDUULLOO

9966 HH//SSEEMMAANNAA DDEELL SSUUBBMMÒÒDDUULLOO

66 GGRRUUPPOO((SS)) 11 SSEEMMEESSTTRREE 3er

NOMBRE(S) DEL DOCENTE QUE ELABORA LA SECUENCIA L.A.SALVADOR SÁNCHEZ MARTÍNEZ CP JOSE JESUS CASTILLO ARAUJO

NNOOMMBBRREE DDEELL DDOOCCEENNTTEE:: L.A.SALVADOR SÁNCHEZ MARTÍNEZ CP JOSE JESUS CASTILLO ARAUJO

RReessuullttaaddoo ddee AApprreennddiizzaajjee ddeell MMóódduulloo

EL ALUMNO ES COMPETENTE PARA GESTIONAR LOS TRAMITES INTERNOS E IDENTIFICAR LOS ELEMENTOS QUE INTEGRAN EL AREA DE COSTOS DE UNA ORGANIZACIÓN.

CO

PIA

IMP

RE

SA

NO

CO

NTR

OLA

DA

ELABORACIÓN DE SECUENCIAS DE MÓDULOS PROFESIONALES

COLEGIO DE ESTUDIOS CIENTÍFICOS Y TECNOLÓGICOS DEL ESTADO DE QUERÉTARO

SISTEMA DE GESTIÓN DE LA CALIDAD ISO 9001:2000

V. 03

PQ-ESMP-05

FORMATO DE SECUENCIA DE MÓDULO PROFESIONAL FESMP-001

II NN TT RR OO DD UU CC CC II ÓÓ NN EN LA ACTUALIDAD LAS EMPRESAS REQUIEREN DE CONTROLES MAS MINUSIOSOS EN LA ADQUISISCION DE MATERIA PRIMA, EN SUS PROCESOS DE PRODUCCION, Y EN LA CULMINACION DE SUS PRODUCTOS;POR LO CUAL ES TRASENDENTE CONOCER SUS COSTOS Y LA CONTABILIZACION A TRAVEZ DEL PROCESO ORGANIZACIONAL QUE CUENTA CADA UNA DE LAS AREAS PARA OBTENER Y SATISFACER UNA MEJOR UTILIDAD EN EL PRODUCTO.

CCoommppeetteenncciiaass PPrrooffeessiioonnaalleess:: 1.- IDENTIFICA LOS CONCEPTOS Y ELEMENTOS QUE INTEGRAN LA CONTABILIDAD DE COSTOS 2.- IDENTIFICA LOS FORMATOS UTILIZADOS EN LAS AREAS DE COSTOS 3.- REALIZA PROCESOS DEL DEPARTAMENTO DE COSTOS. 4.- UTILIZA SOFTWARE CONTABLE PARA EL REGISTRO DE LAS OPERACIONES DE COSTOS 5.- REALIZA LOS TRÁMITES INTERNOS CORRESPONDIENTES AL PROCESO DEL AREA DE COSTOS.

CCoommppeetteenncciiaass GGeennéérriiccaass:: 4.- ESCUCHA, INTERPRETA Y EMITE MENSAJES PERTINENTES EN DISTINTOS CONTEXTOS MEDIANTE LA UTILIZACION DE MEDIOS, CODIGOS Y HERRAMIENTAS APROPIADOS. 7.- APRENDE POR INICIATIVA E INTERES PROPIO A LO LARGO DE LA VIDA 8.- PARTICIPA Y COLABORA DE MANETRA EFECTIVA EN EQUIPOS DIVERSOS. 1.- SE CONOCE Y VALORA ASI MISMO Y ABORDA PROBLEMAS Y RETOS TENIENDO EN CUENTA LOS OBJETIVOS QUE PERSIGUEN. 9.- PARTICIPA Y COLABORA DE MANERA EFECTIVA EN EQUIPOS DIVERSOS. FFeecchhaa pprrooggrraammaaddoo ddee iinniicciioo ddee llaa sseeccuueenncciiaa

AAGGOOSSTTOO 1155,, 22001111..

FFeecchhaa pprrooggrraammaaddaa ddee tteerrmmiinnaacciióónn ddee llaa sseeccuueenncciiaa

2288 DDEE OOCCTTUUBBRREE22001111

FFeecchhaa RReeaall FFeecchhaa RReeaall

II nn ss tt rr uu mm ee nn tt aa cc ii óó nn DD ii dd áá cc tt ii cc aa

CO

PIA

IMP

RE

SA

NO

CO

NTR

OLA

DA

ELABORACIÓN DE SECUENCIAS DE MÓDULOS PROFESIONALES

COLEGIO DE ESTUDIOS CIENTÍFICOS Y TECNOLÓGICOS DEL ESTADO DE QUERÉTARO

SISTEMA DE GESTIÓN DE LA CALIDAD ISO 9001:2000

V. 03

PQ-ESMP-05

FORMATO DE SECUENCIA DE MÓDULO PROFESIONAL FESMP-001

No y Nombre del contenido. 1.1.-Costos en las organizaciones 1.2.-Metodos de costeo 1.3.-Sistema de costeo 2.1.-Formatos utilizados en el departamento de Costos 3.1.-Costos fijos 3.2.-Costos variables 3.3.-Costos Directos 3.4.-Costos Absorbentes 3.5.-Costos por ordenes de trabajo.

Tiempo Programado

(Hrs.) Real (Hrs.) Programado (%) Real (%) 6horas 6.25

Estrategias de aprendizaje Evidencias

Recursos y Materiales de

Apoyo Apertura 1.-El facilitador explica de manera genérica el contenido temático y las estrategias de evaluación. 2.-De manera individual contesta en tu cuaderno con tus propias palabras el siguiente cuestionario. 3.-¿Qué entiendes por costo?. 4.-Qué entiendes por gastos de fabricación?

5.-¿Qué entiendes por Materia prima? 6.-¿Cómo defines una empresa?

1.-SECUENCIA MODULO PROFESIONAL. 2.-CUESTIONARIO.

Pintarron , plumón , borrador Cuaderno de trabajo,lápices.

CO

PIA

IMP

RE

SA

NO

CO

NTR

OLA

DA

ELABORACIÓN DE SECUENCIAS DE MÓDULOS PROFESIONALES

COLEGIO DE ESTUDIOS CIENTÍFICOS Y TECNOLÓGICOS DEL ESTADO DE QUERÉTARO

SISTEMA DE GESTIÓN DE LA CALIDAD ISO 9001:2000

V. 03

PQ-ESMP-05

FORMATO DE SECUENCIA DE MÓDULO PROFESIONAL FESMP-001

7.-¿Qué elementos se requieren para fabricar un producto? 8.-¿Qué entiendes por contabilidad? 9.-¿Qué entiendes por contabilidad de costos? 10.-¿En donde crees que se utilizan los costos? 11.-¿De cuantas aéreas cree usted que se forma una empresa. 2ª)¿Elabora un lista de actividades en su vida cotidiana en la cual involucres materiales , gastos

La actividad anterior es compartida en plenaria.

.

3.-PARTICIPACION GRUPAL

Se cumplieron las actividades programadas: SI ( ) NO ( ) Registra los cambios realizados:

Tiempo Programado

(Hrs.) Real (Hrs.) Programado (%) Real (%) 30 31.25

Estrategias de aprendizaje Evidencias

Recursos y Materiales de

Apoyo Desarrollo Actividad I.- Aspectos de los costos en la organización de una empresa.

Apuntes (P)

Pintarron

CO

PIA

IMP

RE

SA

NO

CO

NTR

OLA

DA

ELABORACIÓN DE SECUENCIAS DE MÓDULOS PROFESIONALES

COLEGIO DE ESTUDIOS CIENTÍFICOS Y TECNOLÓGICOS DEL ESTADO DE QUERÉTARO

SISTEMA DE GESTIÓN DE LA CALIDAD ISO 9001:2000

V. 03

PQ-ESMP-05

FORMATO DE SECUENCIA DE MÓDULO PROFESIONAL FESMP-001

1.-El facilitador explica la naturaleza de la contabilidad de costos y sus objetivos. 2.-Investiga y elabora un grafico de manera individual sobre la organización y las funciones de la contabilidad de costos. a) El docente retroalimenta la actividad anterior por medio de preguntas.

B)individualmente realiza una conclusión sobre la actividad 2 3.- De forma individual investiga y elabora un reporte en tu cuaderno lo que se pide :

a).- Concepto de costos b).- Tipos de costos c).- Elementos del costo c d).- Concepto de gastos de fabricación e).- Diferencia entre costo y gasto

4.- Concepto de Materia prima, Producción en Proceso, producto terminado. 5.- Integrados en equipos de 3elabora un grafico con la actividad anterior, para su exposición en rota folió.

1.-Notas 2.-Grafico 2a.-Cuestionario no estructurad 3.-Reporte Apuntes 3a.-Grafico

Material Bibliográfico Pintarron, Plumones Material Bibliográfico, libreta y pluma Libreta ,pluma y rota folio

CO

PIA

IMP

RE

SA

NO

CO

NTR

OLA

DA

ELABORACIÓN DE SECUENCIAS DE MÓDULOS PROFESIONALES

COLEGIO DE ESTUDIOS CIENTÍFICOS Y TECNOLÓGICOS DEL ESTADO DE QUERÉTARO

SISTEMA DE GESTIÓN DE LA CALIDAD ISO 9001:2000

V. 03

PQ-ESMP-05

FORMATO DE SECUENCIA DE MÓDULO PROFESIONAL FESMP-001

6.- En equipos de 4 integrantes investiga para su exposición en Power Point los siguientes puntos. TEMAS Diferencia entre comerciante e industrial Costos de producción Factores de costos Diferentes denominaciones del costo en contabilidad Diferencia entre Gasto y costo. Reclasificación de los factores del costo Los costos en la contabilidad El Volumen físico de la producción y los costos Influencia de los ciclos económicos de los costos Problemas especiales que plantea el ciclo económico dentro de la empresa privada El proceso inflacionario , su repercusión de los costos La indexación y los costos. a).-Sobre cada una de las exposiciones elabora un mapa mental en tu cuaderno de trabajo. 5.-El facilitador explica y ejemplifica los siguientes métodos

4.- exposición Mapa mental

CO

PIA

IMP

RE

SA

NO

CO

NTR

OLA

DA

ELABORACIÓN DE SECUENCIAS DE MÓDULOS PROFESIONALES

COLEGIO DE ESTUDIOS CIENTÍFICOS Y TECNOLÓGICOS DEL ESTADO DE QUERÉTARO

SISTEMA DE GESTIÓN DE LA CALIDAD ISO 9001:2000

V. 03

PQ-ESMP-05

FORMATO DE SECUENCIA DE MÓDULO PROFESIONAL FESMP-001

a).-Método por ordenes de producción b).-Método por proceso de producción c).-Sistema de costo por absorción d).-Sistema de costeo directo.

5.-Notas en tu cuaderno de trabajo

Se cumplieron las actividades programadas: SI ( ) NO ( ) Registra los cambios realizados:

Tiempo

Programado (Hrs.) Real (Hrs.) Programado (%) Real (%)

20 58.33

Estrategias de aprendizaje Evidencias

Recursos y Materiales de

Apoyo CIERRE 1.- Elabora un listado de empresas de tu localidad, y clasifícalas por órdenes y producción. 2.-De manera grupal visitar una empresa de transformación, con el objetivo de identificar los costos y los procesos de producción; el alumno elabora un reporte. 3.-En parejas resuelve los siguientes casos de estudio sobre el sistema de métodos por órdenes de producción, procesos, absorbentes, directo. 4.- Integrados en equipos de ( 4-6 ) Elabora un proyecto donde se identifique , analice y aplique los diferentes sistemas, métodos de

Listado Reporte Casos de estudio. Proyecto ( primera parte )

PC, HOJAS

CO

PIA

IMP

RE

SA

NO

CO

NTR

OLA

DA

ELABORACIÓN DE SECUENCIAS DE MÓDULOS PROFESIONALES

COLEGIO DE ESTUDIOS CIENTÍFICOS Y TECNOLÓGICOS DEL ESTADO DE QUERÉTARO

SISTEMA DE GESTIÓN DE LA CALIDAD ISO 9001:2000

V. 03

PQ-ESMP-05

FORMATO DE SECUENCIA DE MÓDULO PROFESIONAL FESMP-001

costos de producción tomando en cuanta las siguientes alternativas, el cual deberá contener los siguientes puntos: A) a).-Introducción, justificación objetivo. b).-Distinguir los elementos del costo c).-Describir el proceso de producción. d).-Describir los costos fijos, variables, directos B).- Entregar en formato Word con las siguientes características: a).-Hoja de presentación b).-Índice C.-Introducción, justificación y objetivos. d).-Letra Arial 12. j).-Justificado. Nota : No se recibirá el trabajo si lleva tachaduras , fotos , dibujos, ligas de internet. 1.-Reposteria a).-Pasteles b).-Gelatina c).-Pay d).-Galletas f).-Flanes 2.Bebidas

CO

PIA

IMP

RE

SA

NO

CO

NTR

OLA

DA

ELABORACIÓN DE SECUENCIAS DE MÓDULOS PROFESIONALES

COLEGIO DE ESTUDIOS CIENTÍFICOS Y TECNOLÓGICOS DEL ESTADO DE QUERÉTARO

SISTEMA DE GESTIÓN DE LA CALIDAD ISO 9001:2000

V. 03

PQ-ESMP-05

FORMATO DE SECUENCIA DE MÓDULO PROFESIONAL FESMP-001

a).-Aguas Frescas b).-Esquimos c).- Malteadas. 3.-Manualidades a).-Aretes b).-Anillos c).-Pulseras d).-Bolsas para dama. 4.- Otros.

Se cumplieron las actividades programadas: SI ( ) NO ( ) Registra los cambios realizados:

CO

PIA

IMP

RE

SA

NO

CO

NTR

OLA

DA

ELABORACIÓN DE SECUENCIAS DE MÓDULOS PROFESIONALES

COLEGIO DE ESTUDIOS CIENTÍFICOS Y TECNOLÓGICOS DEL ESTADO DE QUERÉTARO

SISTEMA DE GESTIÓN DE LA CALIDAD ISO 9001:2000

V. 03

PQ-ESMP-05

FORMATO DE SECUENCIA DE MÓDULO PROFESIONAL FESMP-001

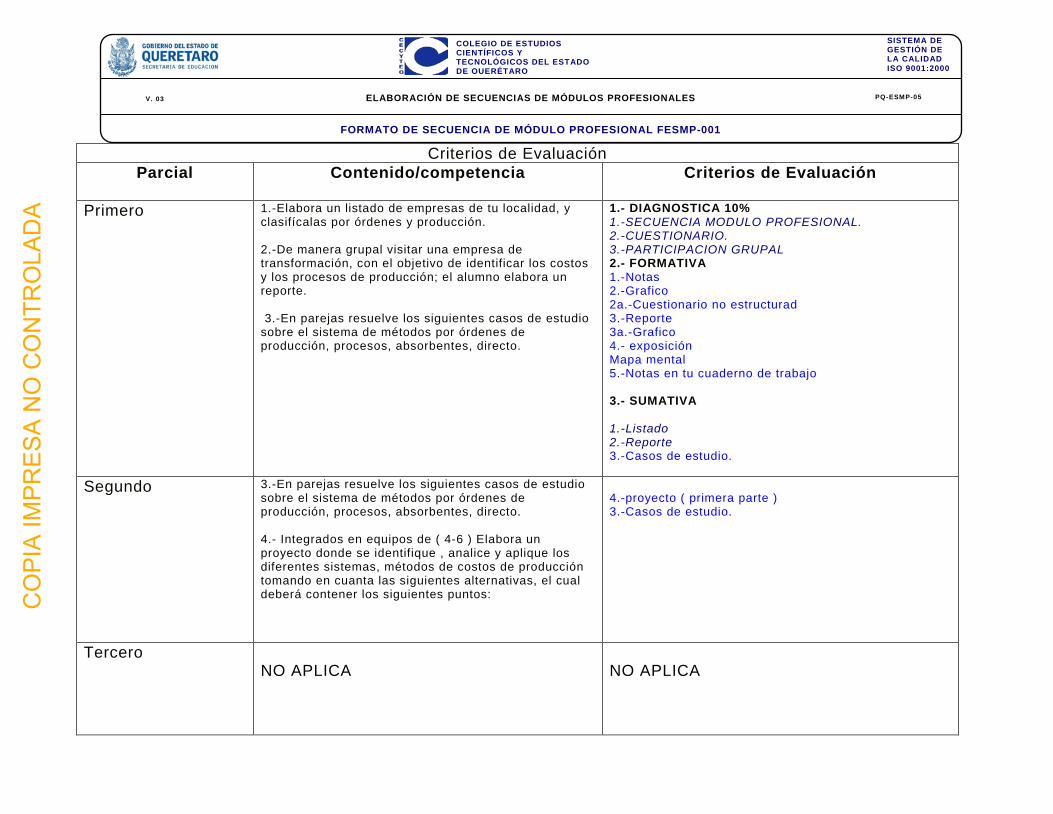

Criterios de Evaluación Parcial Contenido/competencia Criterios de Evaluación

Primero

1.-Elabora un listado de empresas de tu localidad, y clasifícalas por órdenes y producción. 2.-De manera grupal visitar una empresa de transformación, con el objetivo de identificar los costos y los procesos de producción; el alumno elabora un reporte. 3.-En parejas resuelve los siguientes casos de estudio sobre el sistema de métodos por órdenes de producción, procesos, absorbentes, directo.

1.- DIAGNOSTICA 10% 1.-SECUENCIA MODULO PROFESIONAL. 2.-CUESTIONARIO. 3.-PARTICIPACION GRUPAL 2.- FORMATIVA 1.-Notas 2.-Grafico 2a.-Cuestionario no estructurad 3.-Reporte 3a.-Grafico 4.- exposición Mapa mental 5.-Notas en tu cuaderno de trabajo 3.- SUMATIVA 1.-Listado 2.-Reporte 3.-Casos de estudio.

Segundo

3.-En parejas resuelve los siguientes casos de estudio sobre el sistema de métodos por órdenes de producción, procesos, absorbentes, directo. 4.- Integrados en equipos de ( 4-6 ) Elabora un proyecto donde se identifique , analice y aplique los diferentes sistemas, métodos de costos de producción tomando en cuanta las siguientes alternativas, el cual deberá contener los siguientes puntos:

4.-proyecto ( primera parte ) 3.-Casos de estudio.

Tercero

NO APLICA

NO APLICA

CO

PIA

IMP

RE

SA

NO

CO

NTR

OLA

DA

ELABORACIÓN DE SECUENCIAS DE MÓDULOS PROFESIONALES

COLEGIO DE ESTUDIOS CIENTÍFICOS Y TECNOLÓGICOS DEL ESTADO DE QUERÉTARO

SISTEMA DE GESTIÓN DE LA CALIDAD ISO 9001:2000

V. 03

PQ-ESMP-05

FORMATO DE SECUENCIA DE MÓDULO PROFESIONAL FESMP-001

BB ii bb ll ii oo gg rr aa ff íí aa .. -- Contabilidad de costos: Principios y practica John J W Neuner Edward B. Deakin lll Tomo 1 Ed.Limusa Contabilidad de costos : solución de problemas John J W Neuner Edward B. Deakin lll Tomo 2 Ed.Limusa Contabilidad de costos : Primer curso Ernesto Reyes Perez Editorial Limusa 4a edicion

CO

PIA

IMP

RE

SA

NO

CO

NTR

OLA

DA

ELABORACIÓN DE SECUENCIAS DE MÓDULOS PROFESIONALES

COLEGIO DE ESTUDIOS CIENTÍFICOS Y TECNOLÓGICOS DEL ESTADO DE QUERÉTARO

SISTEMA DE GESTIÓN DE LA CALIDAD ISO 9001:2000

V. 03

PQ-ESMP-05

FORMATO DE SECUENCIA DE MÓDULO PROFESIONAL FESMP-001

DD II RR EE CC CC II ÓÓ NN AA CC AA DD ÉÉ MM II CC AA

DDEEPPAARRTTAAMMEENNTTOO DDEE SSEERRVVIICCIIOOSS DDOOCCEENNTTEESS YY EESSCCOOLLAARREESS NNOOMMBBRREE DDEELL PPLLAANNTTEELL:: CORREGIDORA secuencia II

NNOOMMBBRREE DDEE LLAA AACCAADDEEMMIIAA:: PROCESOS DE GESTION ADMINISTRATIVA.

NNOOMMBBRREE DDEE LLAA CCAARRRREERRAA:: TÉCNICO EN PROCESOS DE GESTIÓN ADMINISTRATIVA

NNUUMMEERROO YY NNOOMMBBRREE DDEELL MMÓÓDDUULLOO:: MODULO II. AUXILIAR DE COSTOS

NNÚÚMMEERROO YY NNOOMMBBRREE DDEELL SSUUBBMMÓÓDDUULLOO::

SUBMODULO I. MANEJO DE COSTOS DE UNA ORGANIZACIÓN.

PPEERRIIOODDOO EESSCCOOLLAARR:: AGOSTO-DICIEMBRE 2011

HH//SSEEMMEESSTTRREE DDEELL SSUUBBMMÓÓDDUULLOO

9966 HH//SSEEMMAANNAA DDEELL SSUUBBMMÒÒDDUULLOO

66 GGRRUUPPOO((SS)) 11 SSEEMMEESSTTRREE 3er

NOMBRE(S) DEL DOCENTE QUE ELABORA LA SECUENCIA L.A.SALVADOR SÁNCHEZ MARTÍNEZ CP JOSE JESUS CASTILLO ARAUJO

NNOOMMBBRREE DDEELL DDOOCCEENNTTEE:: L.A.SALVADOR SÁNCHEZ MARTÍNEZ CP JOSE JESUS CASTILLO ARAUJO

RReessuullttaaddoo ddee AApprreennddiizzaajjee ddeell MMóódduulloo

EL ALUMNO ES COMPETENTE PARA GESTIONAR LOS TRAMITES INTERNOS E IDENTIFICAR LOS ELEMENTOS QUE INTEGRAN EL AREA DE COSTOS DE UNA ORGANIZACIÓN.

CO

PIA

IMP

RE

SA

NO

CO

NTR

OLA

DA

ELABORACIÓN DE SECUENCIAS DE MÓDULOS PROFESIONALES

COLEGIO DE ESTUDIOS CIENTÍFICOS Y TECNOLÓGICOS DEL ESTADO DE QUERÉTARO

SISTEMA DE GESTIÓN DE LA CALIDAD ISO 9001:2000

V. 03

PQ-ESMP-05

FORMATO DE SECUENCIA DE MÓDULO PROFESIONAL FESMP-001

II NN TT RR OO DD UU CC CC II ÓÓ NN EN LA ACTUALIDAD LAS EMPRESAS REQUIEREN DE CONTROLES MAS MINUSIOSOS EN LA ADQUISISCION DE MATERIA PRIMA, EN SUS PROCESOS DE PRODUCCION, Y EN LA CULMINACION DE SUS PRODUCTOS;POR LO CUAL ES TRASENDENTE CONOCER SUS COSTOS Y LA CONTABILIZACION A TRAVEZ DEL PROCESO ORGANIZACIONAL QUE CUENTA CADA UNA DE LAS AREAS PARA OBTENER Y SATISFACER UNA MEJOR UTILIDAD EN EL PRODUCTO.

CCoommppeetteenncciiaass PPrrooffeessiioonnaalleess:: 4.- UTILIZA SOFTWARE CONTABLE PARA EL REGISTRO DE LAS OPERACIONES DE COSTOS 5.- REALIZA LOS TRÁMITES INTERNOS CORRESPONDIENTES AL PROCESO DEL AREA DE COSTOS

CCoommppeetteenncciiaass GGeennéérriiccaass:: 4.- ESCUCHA, INTERPRETA Y EMITE MENSAJES PERTINENTES EN DISTINTOS CONTEXTOS MEDIANTE LA UTILIZACION DE MEDIOS, CODIGOS Y HERRAMIENTAS APROPIADOS. 5.- DESARROLLA INNOVACIONES Y PROPONE SOLUCIONES A PROBLEMAS A PARTIR DE METODOS ESTABLECIDOS 1.- SE CONOCE Y VALORA ASI MISMO Y ABORDA PROBLEMAS Y RETOS TENIENDO EN CUENTA LOS OBJETIVOS QUE PERSIGUEN. FFeecchhaa pprrooggrraammaaddoo ddee iinniicciioo ddee llaa sseeccuueenncciiaa

1188// OOCCTT // 22001111

FFeecchhaa pprrooggrraammaaddaa ddee tteerrmmiinnaacciióónn ddee llaa sseeccuueenncciiaa

DDIICCIIEEMMBBRREE 0022,, 22001111

FFeecchhaa RReeaall FFeecchhaa RReeaall

II nn ss tt rr uu mm ee nn tt aa cc ii óó nn DD ii dd áá cc tt ii cc aa

CO

PIA

IMP

RE

SA

NO

CO

NTR

OLA

DA

ELABORACIÓN DE SECUENCIAS DE MÓDULOS PROFESIONALES

COLEGIO DE ESTUDIOS CIENTÍFICOS Y TECNOLÓGICOS DEL ESTADO DE QUERÉTARO

SISTEMA DE GESTIÓN DE LA CALIDAD ISO 9001:2000

V. 03

PQ-ESMP-05

FORMATO DE SECUENCIA DE MÓDULO PROFESIONAL FESMP-001

No y Nombre del contenido. 4.1.-catalogo de cuentas de costos en sistema Contpaq i 4.2.-Operaciones del departamento de costos en Contpaq i 5.1.-Manuales de políticas internas del área de costos. 5.2.-Manuales de procedimientos internos del área de costos.

Tiempo Programado

(Hrs.) Real (Hrs.) Programado (%) Real (%) 4 horas 68.75

Estrategias de aprendizaje Evidencias

Recursos y Materiales de

Apoyo Apertura 1.- El facilitador explica de manera genérica el contenido temático , así como las estrategias de evaluación. 2.-De manera individual contesta con tus propias palabras el siguiente cuestionario. 1.-Que es una cuenta 2.-Para que sirve un catalogo de cuentas 3.-Como se estructura un catalogo de cuentas 4.-Que operaciones realiza el dpto. de costos de una empresa. 5.-Que ventajas tiene llevar la contabilidad en un sistema

1.-SECUENCIA MODULO PROFESIONAL. 2.-CUESTIONARIO.

Pintarron , plumón , borrador Cuaderno de trabajo,lápices.

CO

PIA

IMP

RE

SA

NO

CO

NTR

OLA

DA

ELABORACIÓN DE SECUENCIAS DE MÓDULOS PROFESIONALES

COLEGIO DE ESTUDIOS CIENTÍFICOS Y TECNOLÓGICOS DEL ESTADO DE QUERÉTARO

SISTEMA DE GESTIÓN DE LA CALIDAD ISO 9001:2000

V. 03

PQ-ESMP-05

FORMATO DE SECUENCIA DE MÓDULO PROFESIONAL FESMP-001

electrónico. 6.-Que paquetes contables conoces. 7.-Sabes que es el Contpaq. 8.-Que entiendes por política. 9.-Que es un manual 10.Que entiendes por procedimiento.

.

3.-PARTICIPACION GRUPAL

Se cumplieron las actividades programadas: SI ( ) NO ( ) Registra los cambios realizados:

Tiempo Programado

(Hrs.) Real (Hrs.) Programado (%) Real (%) 20 89.58

Estrategias de aprendizaje Evidencias

Recursos y Materiales de

Apoyo Desarrollo Actividad I.- De forma individual investiga y elabora un reporte sobre el catalogo de cuentas ( concepto , tipos , estructura ,) y establece un ejemplo en tu cuaderno de trabajo

1.-Reportes

Pintarron Material Bibliográfico

CO

PIA

IMP

RE

SA

NO

CO

NTR

OLA

DA

ELABORACIÓN DE SECUENCIAS DE MÓDULOS PROFESIONALES

COLEGIO DE ESTUDIOS CIENTÍFICOS Y TECNOLÓGICOS DEL ESTADO DE QUERÉTARO

SISTEMA DE GESTIÓN DE LA CALIDAD ISO 9001:2000

V. 03

PQ-ESMP-05

FORMATO DE SECUENCIA DE MÓDULO PROFESIONAL FESMP-001

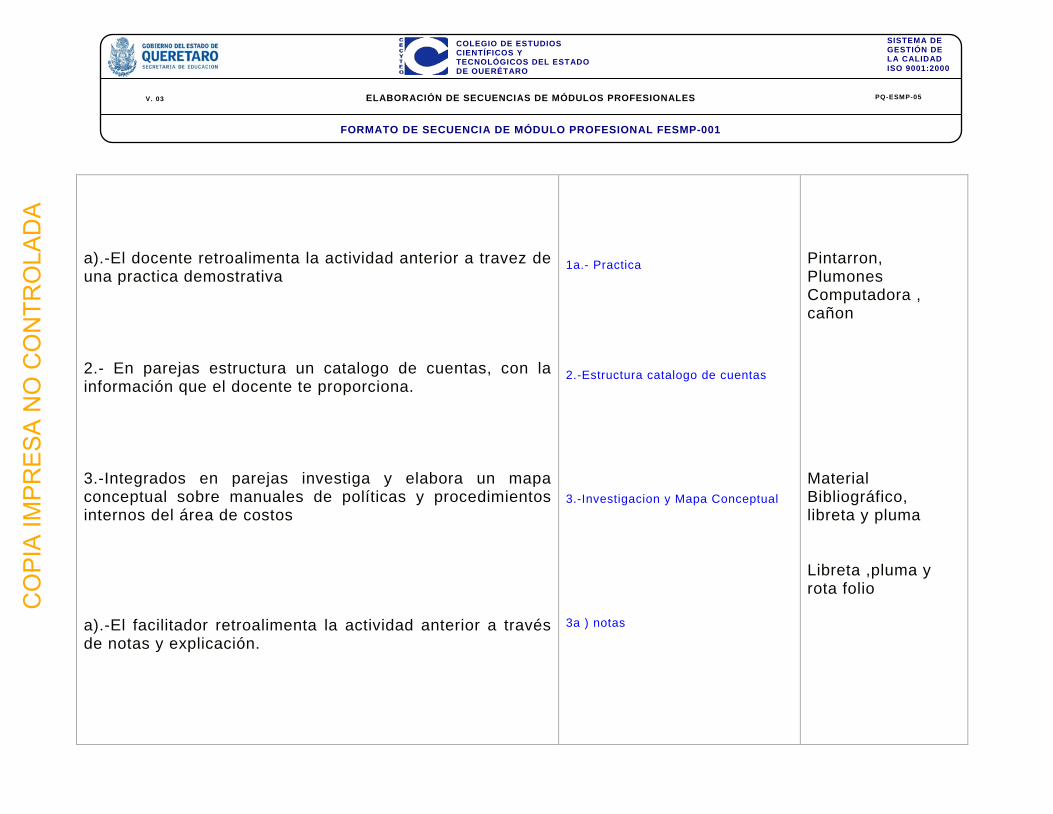

a).-El docente retroalimenta la actividad anterior a travez de una practica demostrativa 2.- En parejas estructura un catalogo de cuentas, con la información que el docente te proporciona. 3.-Integrados en parejas investiga y elabora un mapa conceptual sobre manuales de políticas y procedimientos internos del área de costos a).-El facilitador retroalimenta la actividad anterior a través de notas y explicación.

1a.- Practica 2.-Estructura catalogo de cuentas 3.-Investigacion y Mapa Conceptual 3a ) notas

Pintarron, Plumones Computadora , cañon Material Bibliográfico, libreta y pluma Libreta ,pluma y rota folio C

OP

IA IM

PR

ES

A N

O C

ON

TRO

LAD

A

ELABORACIÓN DE SECUENCIAS DE MÓDULOS PROFESIONALES

COLEGIO DE ESTUDIOS CIENTÍFICOS Y TECNOLÓGICOS DEL ESTADO DE QUERÉTARO

SISTEMA DE GESTIÓN DE LA CALIDAD ISO 9001:2000

V. 03

PQ-ESMP-05

FORMATO DE SECUENCIA DE MÓDULO PROFESIONAL FESMP-001

Se cumplieron las actividades programadas: SI ( ) NO ( ) Registra los cambios realizados:

Tiempo

Programado (Hrs.) Real (Hrs.) Programado (%) Real (%)

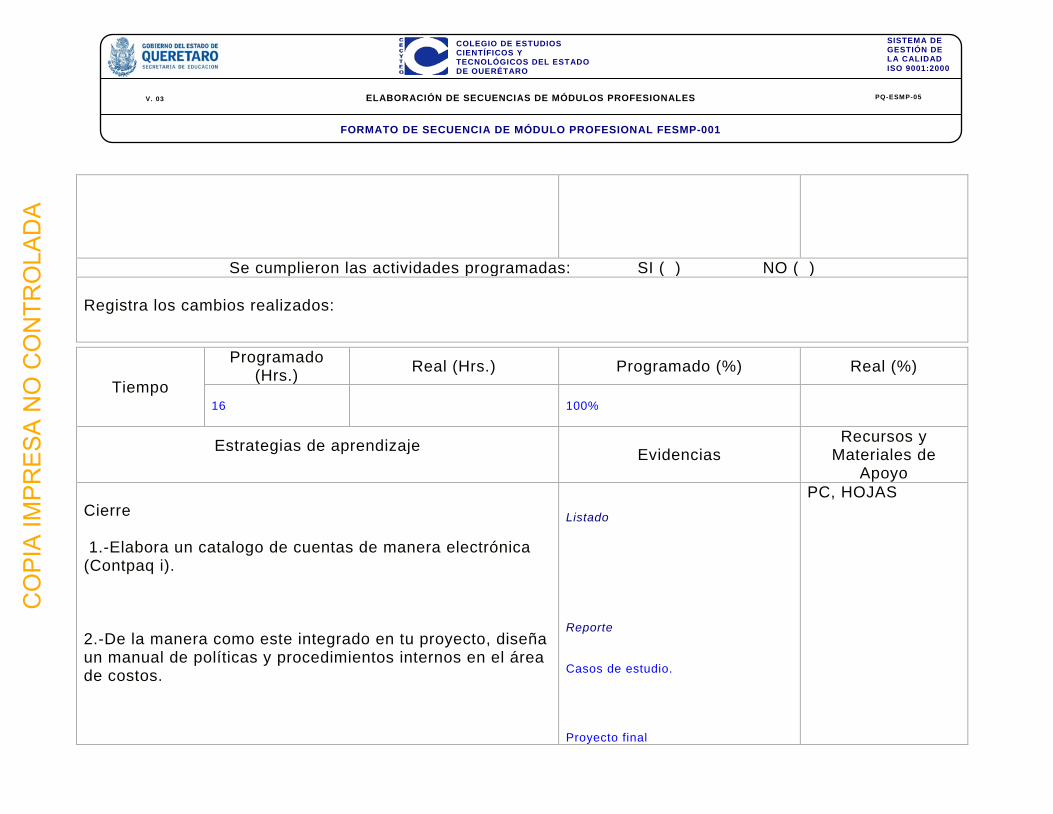

16 100%

Estrategias de aprendizaje Evidencias

Recursos y Materiales de

Apoyo Cierre 1.-Elabora un catalogo de cuentas de manera electrónica (Contpaq i). 2.-De la manera como este integrado en tu proyecto, diseña un manual de políticas y procedimientos internos en el área de costos.

Listado Reporte Casos de estudio. Proyecto final

PC, HOJAS

CO

PIA

IMP

RE

SA

NO

CO

NTR

OLA

DA

ELABORACIÓN DE SECUENCIAS DE MÓDULOS PROFESIONALES

COLEGIO DE ESTUDIOS CIENTÍFICOS Y TECNOLÓGICOS DEL ESTADO DE QUERÉTARO

SISTEMA DE GESTIÓN DE LA CALIDAD ISO 9001:2000

V. 03

PQ-ESMP-05

FORMATO DE SECUENCIA DE MÓDULO PROFESIONAL FESMP-001

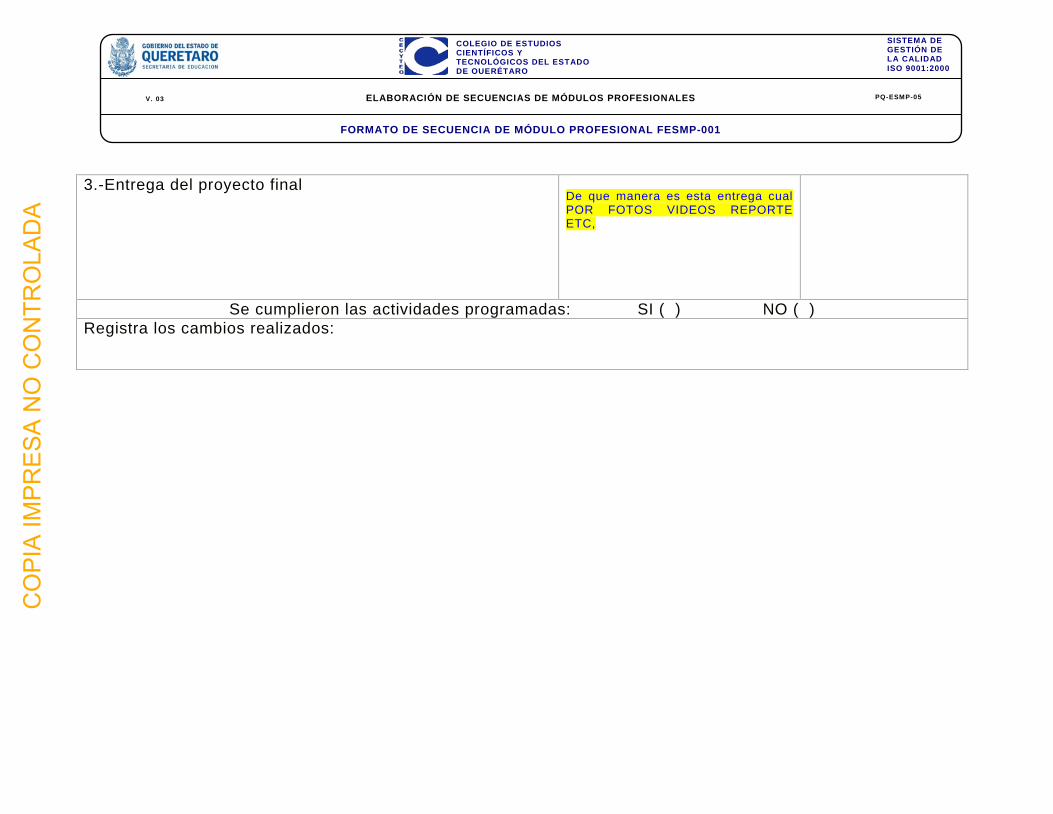

3.-Entrega del proyecto final De que manera es esta entrega cual POR FOTOS VIDEOS REPORTE ETC,

Se cumplieron las actividades programadas: SI ( ) NO ( ) Registra los cambios realizados:

CO

PIA

IMP

RE

SA

NO

CO

NTR

OLA

DA

ELABORACIÓN DE SECUENCIAS DE MÓDULOS PROFESIONALES

COLEGIO DE ESTUDIOS CIENTÍFICOS Y TECNOLÓGICOS DEL ESTADO DE QUERÉTARO

SISTEMA DE GESTIÓN DE LA CALIDAD ISO 9001:2000

V. 03

PQ-ESMP-05

FORMATO DE SECUENCIA DE MÓDULO PROFESIONAL FESMP-001

Criterios de Evaluación Parcial Contenido/competencia Criterios de Evaluación

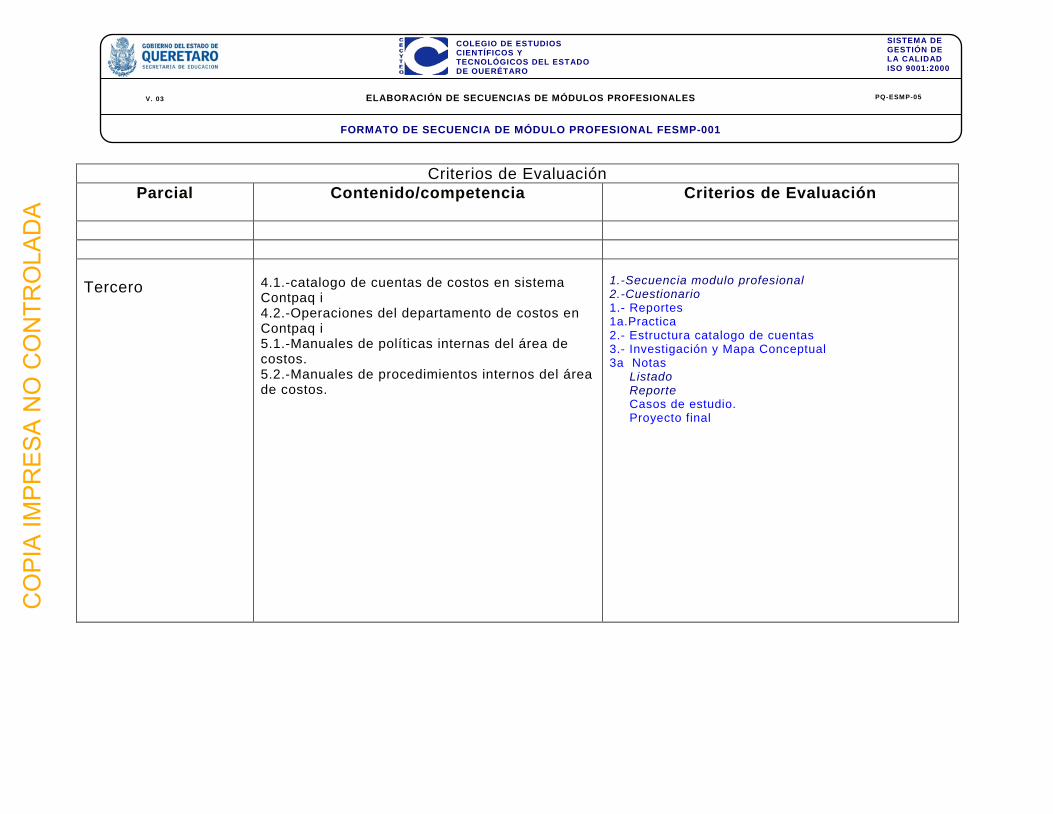

Tercero

4.1.-catalogo de cuentas de costos en sistema Contpaq i 4.2.-Operaciones del departamento de costos en Contpaq i 5.1.-Manuales de políticas internas del área de costos. 5.2.-Manuales de procedimientos internos del área de costos.

1.-Secuencia modulo profesional 2.-Cuestionario 1.- Reportes 1a.Practica 2.- Estructura catalogo de cuentas 3.- Investigación y Mapa Conceptual 3a Notas Listado Reporte Casos de estudio. Proyecto final C

OP

IA IM

PR

ES

A N

O C

ON

TRO

LAD

A

ELABORACIÓN DE SECUENCIAS DE MÓDULOS PROFESIONALES

COLEGIO DE ESTUDIOS CIENTÍFICOS Y TECNOLÓGICOS DEL ESTADO DE QUERÉTARO

SISTEMA DE GESTIÓN DE LA CALIDAD ISO 9001:2000

V. 03

PQ-ESMP-05

FORMATO DE SECUENCIA DE MÓDULO PROFESIONAL FESMP-001

BB ii bb ll ii oo gg rr aa ff íí aa .. -- Contabilidad de costos: Principios y practica John J W Neuner Edward B. Deakin lll Tomo 1 Ed.Limusa Contabilidad de costos : solución de problemas John J W Neuner Edward B. Deakin lll Tomo 2 Ed.Limusa Contabilidad de costos : Primer curso Ernesto Reyes Perez Editorial Limusa 4a edicion

CO

PIA

IMP

RE

SA

NO

CO

NTR

OLA

DA

ELABORACIÓN DE SECUENCIAS DE MÓDULOS PROFESIONALES

COLEGIO DE ESTUDIOS CIENTÍFICOS Y TECNOLÓGICOS DEL ESTADO DE QUERÉTARO

SISTEMA DE GESTIÓN DE LA CALIDAD ISO 9001:2000

V. 03

PQ-ESMP-05

FORMATO DE SECUENCIA DE MÓDULO PROFESIONAL FESMP-001

DD II RR EE CC CC II ÓÓ NN AA CC AA DD ÉÉ MM II CC AA

DDEEPPAARRTTAAMMEENNTTOO DDEE SSEERRVVIICCIIOOSS DDOOCCEENNTTEESS YY EESSCCOOLLAARREESS NNOOMMBBRREE DDEELL PPLLAANNTTEELL:: CORREGIDORA 06 secuencia I

NNOOMMBBRREE DDEE LLAA AACCAADDEEMMIIAA:: TECNICO EN PROCESOS DE GESTION ADMINISTRATIVA

NNOOMMBBRREE DDEE LLAA CCAARRRREERRAA:: TECNICO EN PROCESOS DE GESTION ADMINISTRATIVA

NNUUMMEERROO YY NNOOMMBBRREE DDEELL MMÓÓDDUULLOO:: MODULO II. AUXILIAR DE COSTOS

NNÚÚMMEERROO YY NNOOMMBBRREE DDEELL SSUUBBMMÓÓDDUULLOO::

SUBMODULO 2. TOMA DE DESICIONES EN BASE A LOS COSTOS

PPEERRIIOODDOO EESSCCOOLLAARR:: AGOSTO – DICIEMBRE. 2011

HH//SSEEMMEESSTTRREE DDEELL SSUUBBMMÓÓDDUULLOO

111122 HH//SSEEMMAANNAA DDEELL SSUUBBMMÒÒDDUULLOO

0077 GGRRUUPPOO((SS)) 0011 SSEEMMEESSTTRREE TERCERO

NOMBRE(S) DEL DOCENTE QUE ELABORA LA SECUENCIA L.A. SALVADOR SANCHEZ MARTINEZ CP JOSE JESUS CASTILLO ARAUJO

NNOOMMBBRREE DDEELL DDOOCCEENNTTEE:: L.A. SALVADOR SANCHEZ MARTINEZ CP JOSE JESUS CASTILLO ARAUJO

RReessuullttaaddoo ddee AApprreennddiizzaajjee ddeell MMóódduulloo

ES COMPETENTE PARA GESTIONAR LOS TRAMITES INTERNOS E IDENTIFICAR LOS ELEMENTOS QUE INTEGRAN EL AREA DE COSTOS DE UNA ORGANIZACIÓN.

CO

PIA

IMP

RE

SA

NO

CO

NTR

OLA

DA

ELABORACIÓN DE SECUENCIAS DE MÓDULOS PROFESIONALES

COLEGIO DE ESTUDIOS CIENTÍFICOS Y TECNOLÓGICOS DEL ESTADO DE QUERÉTARO

SISTEMA DE GESTIÓN DE LA CALIDAD ISO 9001:2000

V. 03

PQ-ESMP-05

FORMATO DE SECUENCIA DE MÓDULO PROFESIONAL FESMP-001

II NN TT RR OO DD UU CC CC II ÓÓ NN HOY EN DIA LAS ORGANIZACIONES NECESITAN SELCCIONAR SUS PROVEDORES, CLIENTES Y CONOCER SU COMPETENCIA; ADEMAS DE LLEVAR UN CONTROL EN EL PROCESOS DE PRODUCCION, CON EL FIN DE GENERAR MAS UTILIDADES; PARA ELLO ES FUNDAMENTAL CONOCER SUS COSTOS Y CADA UNO DE SUS ELEMENTOS CON EL OBJETIVO DE TENER MAYORES BASES PARA LA TOMA DE DECISIONES. Y CON ELLO GENERAR MAYOR RENTABILIDAD DE SU EMPRESA.

CCoommppeetteenncciiaass PPrrooffeessiioonnaalleess:: 1.- Interpreta los resultados generados en el departamento de costos 2.- Ejecuta procesos para la toma de decisiones relacionados con los costos de la organización. CCoommppeetteenncciiaass GGeennéérriiccaass:: 4.- Escucha, interpreta y emite mensajes pertinentes en distintos contextos mediante la utilización de medios, códigos y herramientas apropiados. 6.- Sustenta una postura personal sobre temas de interés y relevancia general, considerando otros puntos de vista de manera crítica y reflexiva. FFeecchhaa pprrooggrraammaaddoo ddee iinniicciioo ddee llaa sseeccuueenncciiaa

1155 DDEE AAGGOOSSTTOO DDEE 22001111

FFeecchhaa pprrooggrraammaaddaa ddee tteerrmmiinnaacciióónn ddee llaa sseeccuueenncciiaa

2288 DDEE OOCCTTUUBBRREE 22001111

FFeecchhaa RReeaall FFeecchhaa RReeaall

II nn ss tt rr uu mm ee nn tt aa cc ii óó nn DD ii dd áá cc tt ii cc aa No. Y Nombre del Contenido: 1.1.- Áreas relacionadas con el departamento de costos. 1.2.- Punto de equilibrio. 2.1.- Balance general 2.2.- Estado de resultados 2.3.- Balanza de comprobación 2.4.- Libro diario. 2.5.- Libro mayor.

CO

PIA

IMP

RE

SA

NO

CO

NTR

OLA

DA

ELABORACIÓN DE SECUENCIAS DE MÓDULOS PROFESIONALES

COLEGIO DE ESTUDIOS CIENTÍFICOS Y TECNOLÓGICOS DEL ESTADO DE QUERÉTARO

SISTEMA DE GESTIÓN DE LA CALIDAD ISO 9001:2000

V. 03

PQ-ESMP-05

FORMATO DE SECUENCIA DE MÓDULO PROFESIONAL FESMP-001

Tiempo

Programado (Hrs.) Real (Hrs.) Programado (%) Real (%)

6 HORAS

5.35

Estrategias de aprendizaje Evidencias

Recursos y Materiales de

Apoyo Apertura: 1.- El facilitador explica de manera general la temática sobre la toma decisiones en base a los costos de y estrategias de evaluación. 2.- Individualmente contesta con tus propias palabras el siguiente cuestionario. 1.-Como defines utilidad 2.-Que entiendes por volumen 3.-Qué entiendes por precio? 4.-Que es una inversión 5.-Como defines capital 6.-Que es un canal de distribución 7.-En base a que tomas decisiones 8.-Que entiendes por mercado. 9.-Que entiendes por informe 10.- Define con tus propias palabras el departamento de costos. a).-El docente retroalimenta la actividad anterior a través de una plenaria

1.- Secuencia de modulo

2.- Cuestionario

3.-Participacion grupal

Pintarron Plumones Borrador Revistas Cámara Digital Computadora Cañón Hojas Lápiz Pluma Libreta , pluma Pintarron, plumón, borrador

CO

PIA

IMP

RE

SA

NO

CO

NTR

OLA

DA

ELABORACIÓN DE SECUENCIAS DE MÓDULOS PROFESIONALES

COLEGIO DE ESTUDIOS CIENTÍFICOS Y TECNOLÓGICOS DEL ESTADO DE QUERÉTARO

SISTEMA DE GESTIÓN DE LA CALIDAD ISO 9001:2000

V. 03

PQ-ESMP-05

FORMATO DE SECUENCIA DE MÓDULO PROFESIONAL FESMP-001

Se cumplieron las actividades programadas: SI ( ) NO ( ) Registra los cambios realizados:

Tiempo Programado

(Hrs.) Real (Hrs.) Programado (%) Real (%) 30 HORAS 32.14

Estrategias de aprendizaje Evidencias

Recursos y Materiales de

Apoyo Desarrollo: Actividades 1.- De manera individual investiga y elabora un reporte en tu libreta de trabajo las áreas relacionas del departamento de costos de una empresa. a).-Integrados en equipo de 3 comparte la información anterior y elabora un grafico para comentarse en plenaria. b).-El facilitador retroalimenta la actividad anterior con preguntas y notas anexas. 2.-Integrados en parejas investiga y elabora un resumen en tu cuaderno de trabajo sobre el punto de equilibrio ( en dinero , en porcentajes , y en unidades ) y establecer un ejemplo de cada uno de ellos. a).-El docente retroalimenta la actividad anterior, atreves de un cuestionario no estructurado

1.-Reporte a.-Grafico 2.-Reporte. a)Cuestionario no estructurado Apuntes

Pintarron Plumones Borrador Revistas Computadora Cañón Hojas Lápiz Pluma Formato de practicas

CO

PIA

IMP

RE

SA

NO

CO

NTR

OLA

DA

ELABORACIÓN DE SECUENCIAS DE MÓDULOS PROFESIONALES

COLEGIO DE ESTUDIOS CIENTÍFICOS Y TECNOLÓGICOS DEL ESTADO DE QUERÉTARO

SISTEMA DE GESTIÓN DE LA CALIDAD ISO 9001:2000

V. 03

PQ-ESMP-05

FORMATO DE SECUENCIA DE MÓDULO PROFESIONAL FESMP-001

b).-El facilitador explica a través de una practica demostrativa el punto de equilibrio en sus 3 aspectos. c).- Resuelve y determina los problemas de punto de equilibrio en sus 3 aspectos, y emite una conclusión personal proporcionados por el facilitador. 3.-El facilitador explica los estados financieros básicos de una empresa. 4.-Integrados por parejas resuelve las practicas contables por el meto de de Inventarios Perpetuos, de acuerdo lo que se pide : a).-Libro Diario, Libro mayor b).-Balanza de comprobación. c).-Balance General d).-Estado de resultados Nota : La actividad anterior deberá ser en hojas tabulares y presentarse en folder beige con broche.

Notas Practicas Contables

CO

PIA

IMP

RE

SA

NO

CO

NTR

OLA

DA

ELABORACIÓN DE SECUENCIAS DE MÓDULOS PROFESIONALES

COLEGIO DE ESTUDIOS CIENTÍFICOS Y TECNOLÓGICOS DEL ESTADO DE QUERÉTARO

SISTEMA DE GESTIÓN DE LA CALIDAD ISO 9001:2000

V. 03

PQ-ESMP-05

FORMATO DE SECUENCIA DE MÓDULO PROFESIONAL FESMP-001

Se cumplieron las actividades programadas: SI ( ) NO ( ) Registra los cambios realizados:

Tiempo

Programado (Hrs.) Real (Hrs.) Programado (%) Real (%)

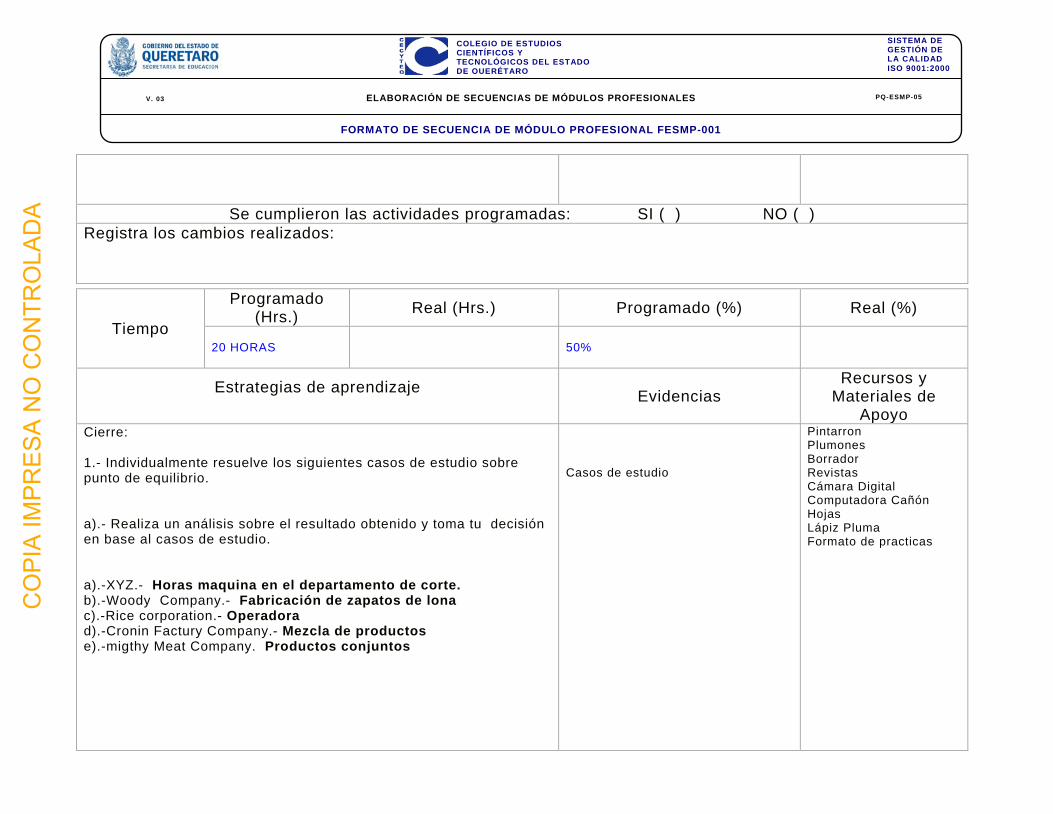

20 HORAS 50%

Estrategias de aprendizaje Evidencias

Recursos y Materiales de

Apoyo Cierre: 1.- Individualmente resuelve los siguientes casos de estudio sobre punto de equilibrio. a).- Realiza un análisis sobre el resultado obtenido y toma tu decisión en base al casos de estudio. a).-XYZ.- Horas maquina en el departamento de corte. b).-Woody Company.- Fabricación de zapatos de lona c).-Rice corporation.- Operadora d).-Cronin Factury Company.- Mezcla de productos e).-migthy Meat Company. Productos conjuntos

Casos de estudio

Pintarron Plumones Borrador Revistas Cámara Digital Computadora Cañón Hojas Lápiz Pluma Formato de practicas

CO

PIA

IMP

RE

SA

NO

CO

NTR

OLA

DA

ELABORACIÓN DE SECUENCIAS DE MÓDULOS PROFESIONALES

COLEGIO DE ESTUDIOS CIENTÍFICOS Y TECNOLÓGICOS DEL ESTADO DE QUERÉTARO

SISTEMA DE GESTIÓN DE LA CALIDAD ISO 9001:2000

V. 03

PQ-ESMP-05

FORMATO DE SECUENCIA DE MÓDULO PROFESIONAL FESMP-001

2.- Individualmente resuelve la siguiente practica integradora sobre el método de INVENTARIOS PERPETUOS de acuerdo a lo que se pide : a).-Libro Diario, Libro mayor b).-Balanza de comprobación. c).-Balance General d).-Estado de resultados

Practica Integradora

Pintarron Plumones Borrador Revistas Computadora Cañón Hojas Lápiz Pluma Formato de practicas

Se cumplieron las actividades programadas: SI ( ) NO ( ) Registra los cambios realizados:

CO

PIA

IMP

RE

SA

NO

CO

NTR

OLA

DA

ELABORACIÓN DE SECUENCIAS DE MÓDULOS PROFESIONALES

COLEGIO DE ESTUDIOS CIENTÍFICOS Y TECNOLÓGICOS DEL ESTADO DE QUERÉTARO

SISTEMA DE GESTIÓN DE LA CALIDAD ISO 9001:2000

V. 03

PQ-ESMP-05

FORMATO DE SECUENCIA DE MÓDULO PROFESIONAL FESMP-001

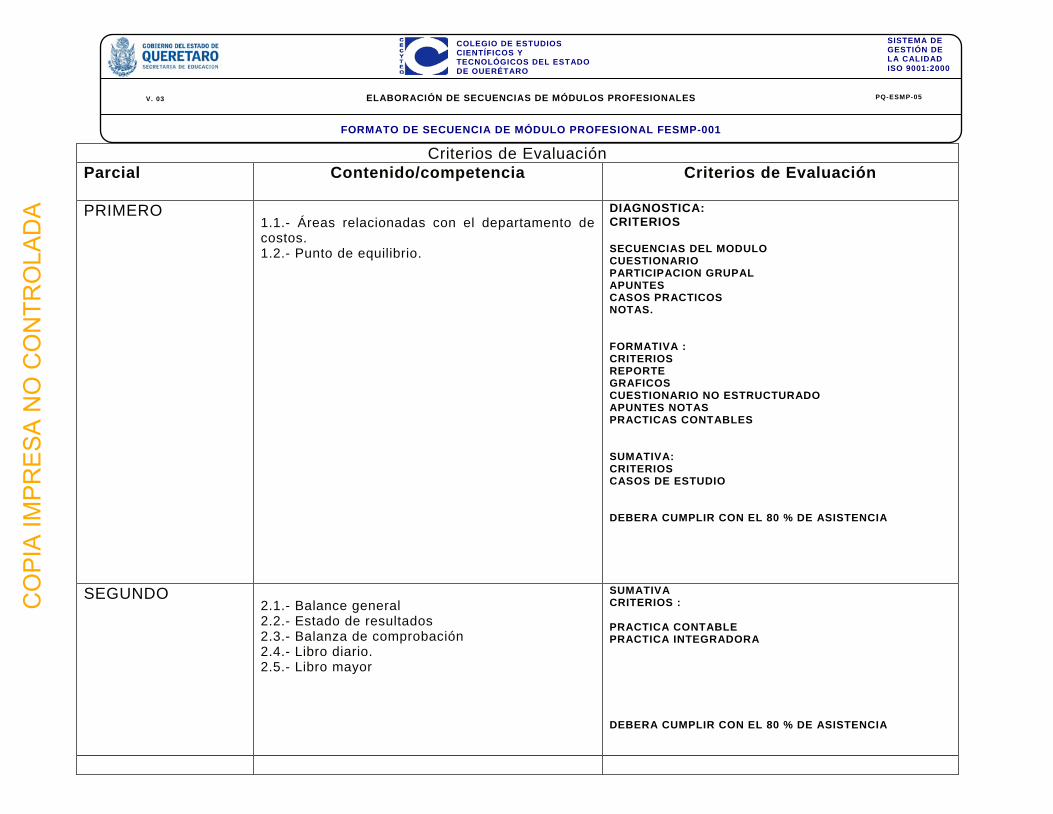

Criterios de Evaluación Parcial Contenido/competencia Criterios de Evaluación

PRIMERO

1.1.- Áreas relacionadas con el departamento de costos. 1.2.- Punto de equilibrio.

DIAGNOSTICA: CRITERIOS SECUENCIAS DEL MODULO CUESTIONARIO PARTICIPACION GRUPAL APUNTES CASOS PRACTICOS NOTAS. FORMATIVA : CRITERIOS REPORTE GRAFICOS CUESTIONARIO NO ESTRUCTURADO APUNTES NOTAS PRACTICAS CONTABLES SUMATIVA: CRITERIOS CASOS DE ESTUDIO DEBERA CUMPLIR CON EL 80 % DE ASISTENCIA

SEGUNDO

2.1.- Balance general 2.2.- Estado de resultados 2.3.- Balanza de comprobación 2.4.- Libro diario. 2.5.- Libro mayor

SUMATIVA CRITERIOS : PRACTICA CONTABLE PRACTICA INTEGRADORA DEBERA CUMPLIR CON EL 80 % DE ASISTENCIA

CO

PIA

IMP

RE

SA

NO

CO

NTR

OLA

DA

ELABORACIÓN DE SECUENCIAS DE MÓDULOS PROFESIONALES

COLEGIO DE ESTUDIOS CIENTÍFICOS Y TECNOLÓGICOS DEL ESTADO DE QUERÉTARO

SISTEMA DE GESTIÓN DE LA CALIDAD ISO 9001:2000

V. 03

PQ-ESMP-05

FORMATO DE SECUENCIA DE MÓDULO PROFESIONAL FESMP-001

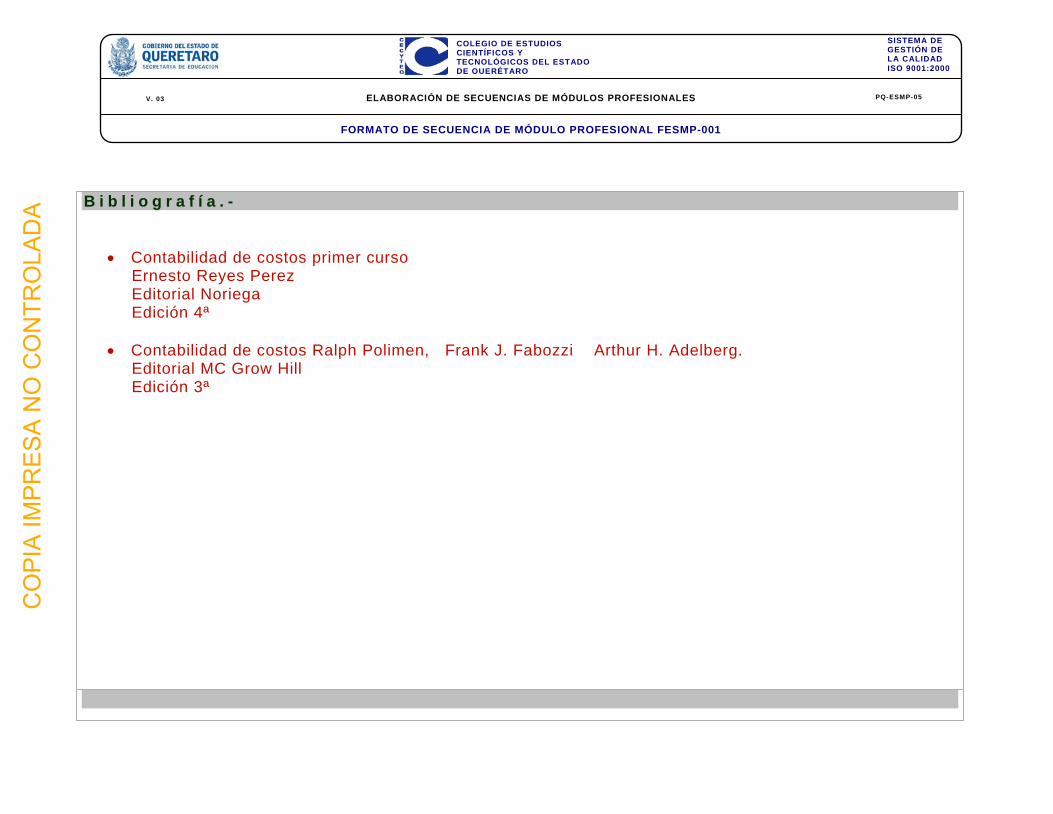

BB ii bb ll ii oo gg rr aa ff íí aa .. --

• Contabilidad de costos primer curso Ernesto Reyes Perez Editorial Noriega Edición 4ª

• Contabilidad de costos Ralph Polimen, Frank J. Fabozzi Arthur H. Adelberg. Editorial MC Grow Hill Edición 3ª

CO

PIA

IMP

RE

SA

NO

CO

NTR

OLA

DA

ELABORACIÓN DE SECUENCIAS DE MÓDULOS PROFESIONALES

COLEGIO DE ESTUDIOS CIENTÍFICOS Y TECNOLÓGICOS DEL ESTADO DE QUERÉTARO

SISTEMA DE GESTIÓN DE LA CALIDAD ISO 9001:2000

V. 03

PQ-ESMP-05

FORMATO DE SECUENCIA DE MÓDULO PROFESIONAL FESMP-001

DD II RR EE CC CC II ÓÓ NN AA CC AA DD ÉÉ MM II CC AA

DDEEPPAARRTTAAMMEENNTTOO DDEE SSEERRVVIICCIIOOSS DDOOCCEENNTTEESS YY EESSCCOOLLAARREESS NNOOMMBBRREE DDEELL PPLLAANNTTEELL:: CORREGIDORA 06 Secuencia II

NNOOMMBBRREE DDEE LLAA AACCAADDEEMMIIAA:: TECNICO EN PROCESOS DE GESTION ADMINISTRATIVA

NNOOMMBBRREE DDEE LLAA CCAARRRREERRAA:: TECNICO EN PROCESOS DE GESTION ADMINISTRATIVA

NNUUMMEERROO YY NNOOMMBBRREE DDEELL MMÓÓDDUULLOO:: MODULO II. AUXILIAR DE COSTOS

NNÚÚMMEERROO YY NNOOMMBBRREE DDEELL SSUUBBMMÓÓDDUULLOO::

SUBMODULO 2. TOMA DE DESICIONES EN BASE A LOS COSTOS

PPEERRIIOODDOO EESSCCOOLLAARR:: AGOSTO – DICIEMBRE. 2011

HH//SSEEMMEESSTTRREE DDEELL SSUUBBMMÓÓDDUULLOO

111122 HH//SSEEMMAANNAA DDEELL SSUUBBMMÒÒDDUULLOO

0077 GGRRUUPPOO((SS)) 0011 SSEEMMEESSTTRREE TERCERO

NOMBRE(S) DEL DOCENTE QUE ELABORA LA SECUENCIA L.A. SALVADOR SANCHEZ MARTINEZ CP JOSE JESUS CASTILLO ARAUJO

NNOOMMBBRREE DDEELL DDOOCCEENNTTEE:: L.A. SALVADOR SANCHEZ MARTINEZ CP JOSE JESUS CASTILLO ARAUJO

RReessuullttaaddoo ddee AApprreennddiizzaajjee ddeell MMóódduulloo

ES COMPETENTE PARA GESTIONAR LOS TRAMITES INTERNOS E IDENTIFICAR LOS ELEMENTOS QUE INTEGRAN EL AREA DE COSTOS DE UNA ORGANIZACIÓN.

CO

PIA

IMP

RE

SA

NO

CO

NTR

OLA

DA

ELABORACIÓN DE SECUENCIAS DE MÓDULOS PROFESIONALES

COLEGIO DE ESTUDIOS CIENTÍFICOS Y TECNOLÓGICOS DEL ESTADO DE QUERÉTARO

SISTEMA DE GESTIÓN DE LA CALIDAD ISO 9001:2000

V. 03

PQ-ESMP-05

FORMATO DE SECUENCIA DE MÓDULO PROFESIONAL FESMP-001

II NN TT RR OO DD UU CC CC II ÓÓ NN HOY EN DIA LAS ORGANIZACIONES NECESITAN SELCCIONAR SUS PROVEDORES, CLIENTES Y CONOCER SU COMPETENCIA; ADEMAS DE LLEVAR UN CONTROL EN EL PROCESOS DE PRODUCCION, CON EL FIN DE GENERAR MAS UTILIDADES; PARA ELLO ES FUNDAMENTAL CONOCER SUS COSTOS Y CADA UNO DE SUS ELEMENTOS CON EL OBJETIVO DE TENER MAYORES BASES PARA LA TOMA DE DECISIONES. Y CON ELLO GENERAR MAYOR RENTABILIDAD DE SU EMPRESA.

CCoommppeetteenncciiaass PPrrooffeessiioonnaalleess:: 3.- Toma decisiones finales para incrementar las utilidades en los procesos de costos.

CCoommppeetteenncciiaass GGeennéérriiccaass:: 1.- Se conoce y valora así mismo y aborda problemas y 9.- Aprende por iniciativa e interés propio a lo largo de la vida.

FFeecchhaa pprrooggrraammaaddoo ddee iinniicciioo ddee llaa sseeccuueenncciiaa

3311 DDEE OOCCTTUUBBRREE 22001111

FFeecchhaa pprrooggrraammaaddaa ddee tteerrmmiinnaacciióónn ddee llaa sseeccuueenncciiaa

0022 DDEE DDIICCIIEEMMBBRREE DDEE 22001111

FFeecchhaa RReeaall FFeecchhaa RReeaall

II nn ss tt rr uu mm ee nn tt aa cc ii óó nn DD ii dd áá cc tt ii cc aa No. Y Nombre del Contenido: 3.1- Fijación de precio al cliente 3.2.- Costo total unitario 3.3.- Margen de utilidad 3.4.- Decisiones de producción.

Tiempo

Programado (Hrs.) Real (Hrs.) Programado (%) Real (%)

6 HORAS

56.125

CO

PIA

IMP

RE

SA

NO

CO

NTR

OLA

DA

ELABORACIÓN DE SECUENCIAS DE MÓDULOS PROFESIONALES

COLEGIO DE ESTUDIOS CIENTÍFICOS Y TECNOLÓGICOS DEL ESTADO DE QUERÉTARO

SISTEMA DE GESTIÓN DE LA CALIDAD ISO 9001:2000

V. 03

PQ-ESMP-05

FORMATO DE SECUENCIA DE MÓDULO PROFESIONAL FESMP-001

Estrategias de aprendizaje Evidencias

Recursos y Materiales de

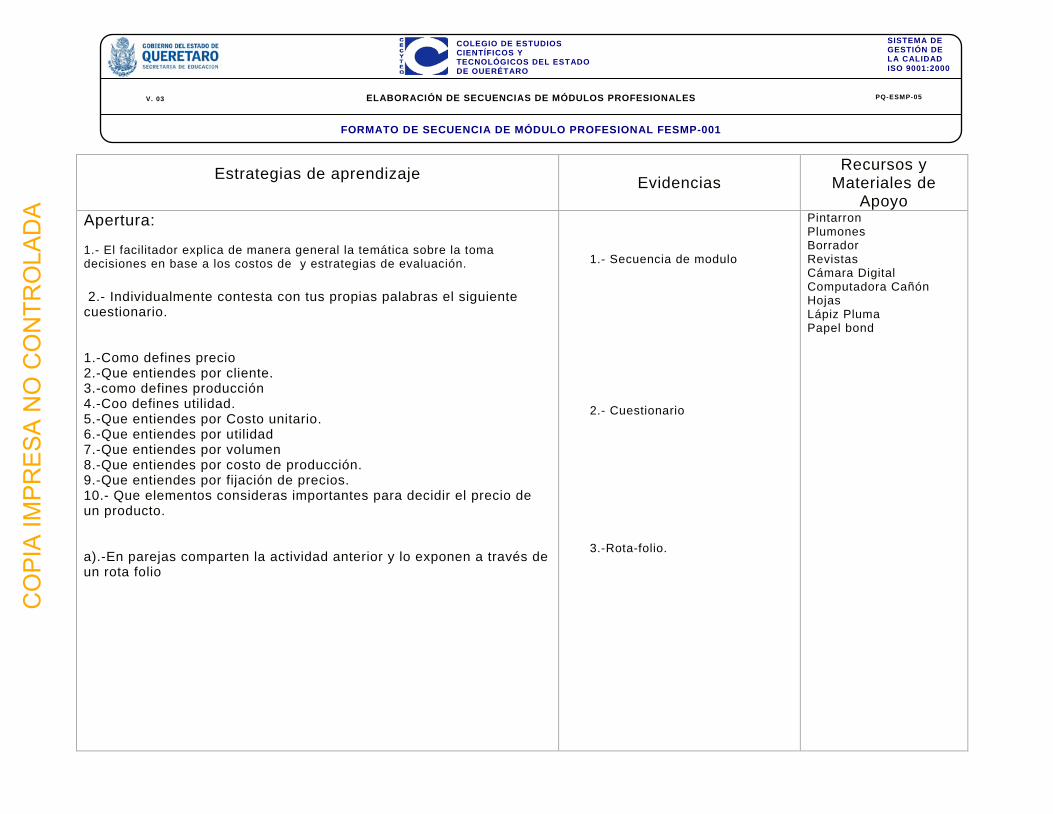

Apoyo Apertura: 1.- El facilitador explica de manera general la temática sobre la toma decisiones en base a los costos de y estrategias de evaluación. 2.- Individualmente contesta con tus propias palabras el siguiente cuestionario. 1.-Como defines precio 2.-Que entiendes por cliente. 3.-como defines producción 4.-Coo defines utilidad. 5.-Que entiendes por Costo unitario. 6.-Que entiendes por utilidad 7.-Que entiendes por volumen 8.-Que entiendes por costo de producción. 9.-Que entiendes por fijación de precios. 10.- Que elementos consideras importantes para decidir el precio de un producto. a).-En parejas comparten la actividad anterior y lo exponen a través de un rota folio

1.- Secuencia de modulo 2.- Cuestionario 3.-Rota-folio.

Pintarron Plumones Borrador Revistas Cámara Digital Computadora Cañón Hojas Lápiz Pluma Papel bond

CO

PIA

IMP

RE

SA

NO

CO

NTR

OLA

DA

ELABORACIÓN DE SECUENCIAS DE MÓDULOS PROFESIONALES

COLEGIO DE ESTUDIOS CIENTÍFICOS Y TECNOLÓGICOS DEL ESTADO DE QUERÉTARO

SISTEMA DE GESTIÓN DE LA CALIDAD ISO 9001:2000

V. 03

PQ-ESMP-05

FORMATO DE SECUENCIA DE MÓDULO PROFESIONAL FESMP-001

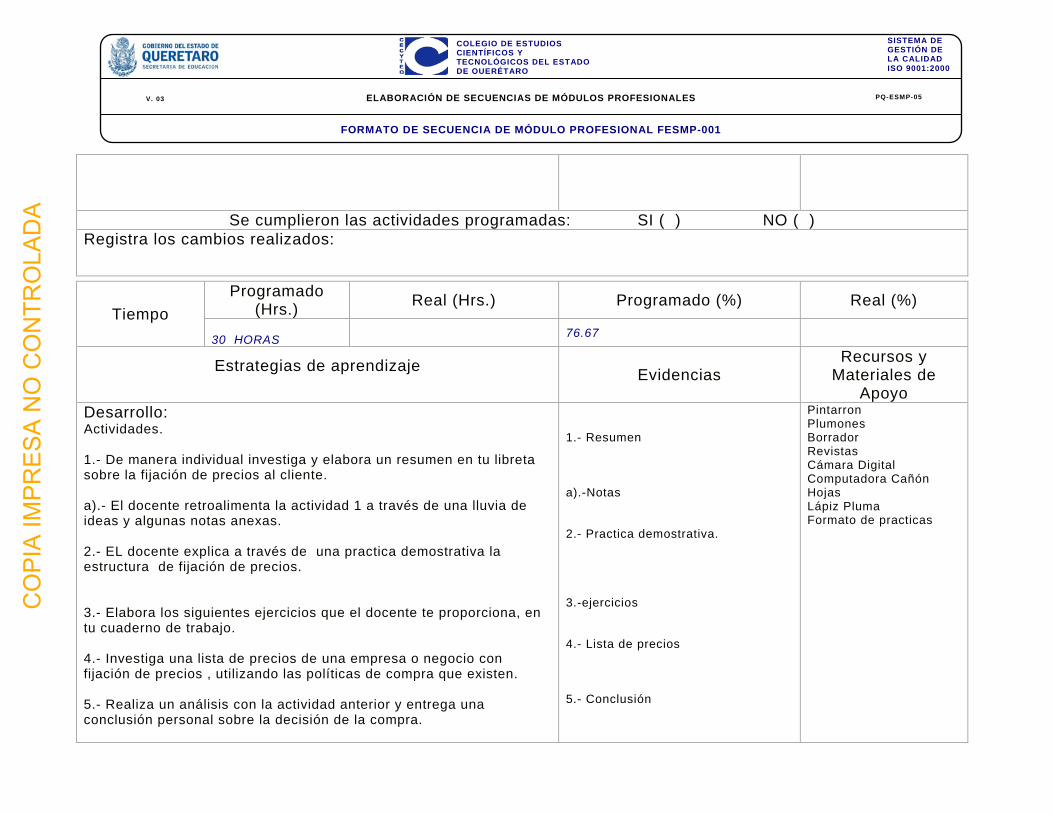

Se cumplieron las actividades programadas: SI ( ) NO ( ) Registra los cambios realizados:

Tiempo Programado

(Hrs.) Real (Hrs.) Programado (%) Real (%) 30 HORAS 76.67

Estrategias de aprendizaje Evidencias

Recursos y Materiales de

Apoyo Desarrollo: Actividades. 1.- De manera individual investiga y elabora un resumen en tu libreta sobre la fijación de precios al cliente. a).- El docente retroalimenta la actividad 1 a través de una lluvia de ideas y algunas notas anexas. 2.- EL docente explica a través de una practica demostrativa la estructura de fijación de precios. 3.- Elabora los siguientes ejercicios que el docente te proporciona, en tu cuaderno de trabajo. 4.- Investiga una lista de precios de una empresa o negocio con fijación de precios , utilizando las políticas de compra que existen. 5.- Realiza un análisis con la actividad anterior y entrega una conclusión personal sobre la decisión de la compra.

1.- Resumen a).-Notas 2.- Practica demostrativa. 3.-ejercicios 4.- Lista de precios 5.- Conclusión

Pintarron Plumones Borrador Revistas Cámara Digital Computadora Cañón Hojas Lápiz Pluma Formato de practicas

CO

PIA

IMP

RE

SA

NO

CO

NTR

OLA

DA

ELABORACIÓN DE SECUENCIAS DE MÓDULOS PROFESIONALES

COLEGIO DE ESTUDIOS CIENTÍFICOS Y TECNOLÓGICOS DEL ESTADO DE QUERÉTARO

SISTEMA DE GESTIÓN DE LA CALIDAD ISO 9001:2000

V. 03

PQ-ESMP-05

FORMATO DE SECUENCIA DE MÓDULO PROFESIONAL FESMP-001

Se cumplieron las actividades programadas: SI ( ) NO ( ) Registra los cambios realizados:

Tiempo

Programado (Hrs.) Real (Hrs.) Programado (%) Real (%)

20 HORAS 100%

Estrategias de aprendizaje Evidencias

Recursos y Materiales de

Apoyo Cierre: 1.- Elabora una practica demostrativa con los datos que el docente te proporcionara, se deberá entregar como se pide: A)Hoja de presentación , hojas blancas , Arial 12 B)Nombre del negocio C)Giro del negocio. D) Determinar los costos totales y el margen de utilidad

PRACTICA

Pintarron Plumones Borrador Revistas Cámara Digital Computadora Cañón Hojas Lápiz Pluma Formato de practicas

CO

PIA

IMP

RE

SA

NO

CO

NTR

OLA

DA

ELABORACIÓN DE SECUENCIAS DE MÓDULOS PROFESIONALES

COLEGIO DE ESTUDIOS CIENTÍFICOS Y TECNOLÓGICOS DEL ESTADO DE QUERÉTARO

SISTEMA DE GESTIÓN DE LA CALIDAD ISO 9001:2000

V. 03

PQ-ESMP-05

FORMATO DE SECUENCIA DE MÓDULO PROFESIONAL FESMP-001

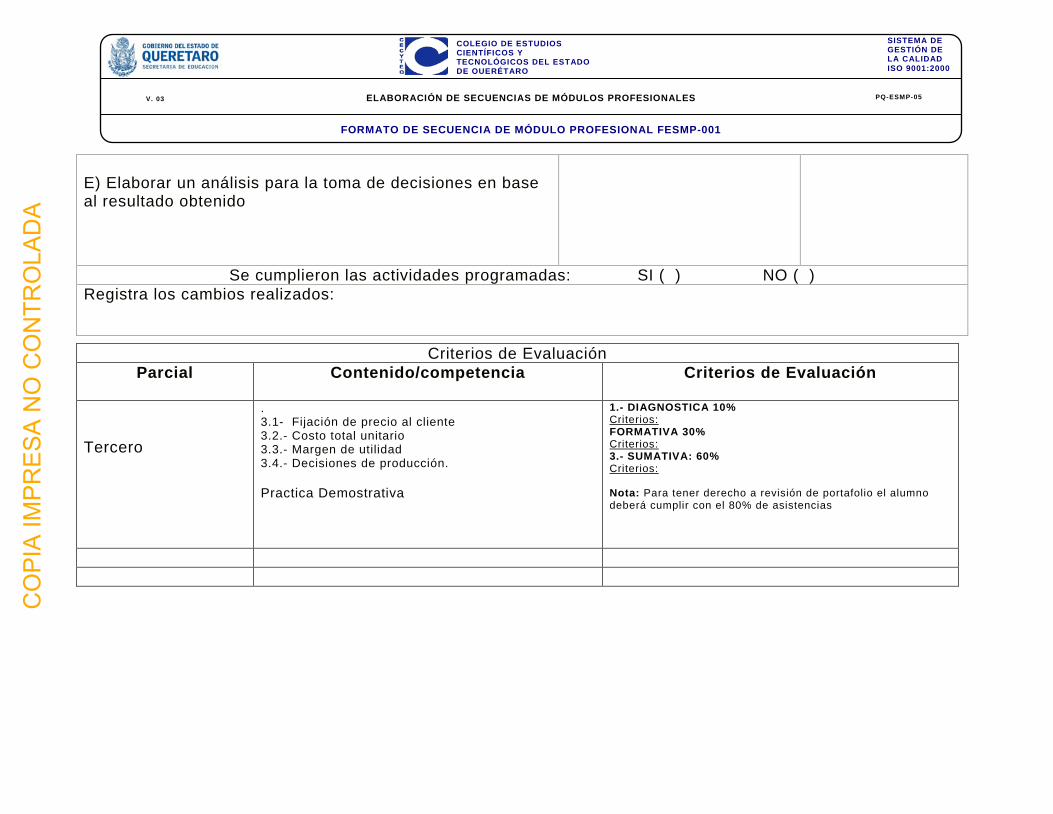

E) Elaborar un análisis para la toma de decisiones en base al resultado obtenido

Se cumplieron las actividades programadas: SI ( ) NO ( ) Registra los cambios realizados:

Criterios de Evaluación Parcial Contenido/competencia Criterios de Evaluación

Tercero

. 3.1- Fijación de precio al cliente 3.2.- Costo total unitario 3.3.- Margen de utilidad 3.4.- Decisiones de producción. Practica Demostrativa

1.- DIAGNOSTICA 10% Criterios:FORMATIVA 30%

3.- SUMATIVA: 60% Criterios:

Criterios:

Nota: Para tener derecho a revisión de portafolio el alumno deberá cumplir con el 80% de asistencias

CO

PIA

IMP

RE

SA

NO

CO

NTR

OLA

DA

ELABORACIÓN DE SECUENCIAS DE MÓDULOS PROFESIONALES

COLEGIO DE ESTUDIOS CIENTÍFICOS Y TECNOLÓGICOS DEL ESTADO DE QUERÉTARO

SISTEMA DE GESTIÓN DE LA CALIDAD ISO 9001:2000

V. 03

PQ-ESMP-05

FORMATO DE SECUENCIA DE MÓDULO PROFESIONAL FESMP-001

BB ii bb ll ii oo gg rr aa ff íí aa .. --

• Contabilidad de costos primer curso Ernesto Reyes Perez Editorial Noriega Edición 4ª

• Contabilidad de costos Juan García Colín Editorial Mc Graw Hill

• Contabilidad de costos Ralph Polimen, Frank J. Fabozzi Arthur H. Adelberg. Editorial MC Grow Hill Edición 3ª

CO

PIA

IMP

RE

SA

NO

CO

NTR

OLA

DA

ELABORACIÓN DE SECUENCIAS DE MÓDULOS PROFESIONALES

COLEGIO DE ESTUDIOS CIENTÍFICOS Y TECNOLÓGICOS DEL ESTADO DE QUERÉTARO

SISTEMA DE GESTIÓN DE LA CALIDAD ISO 9001:2000

V. 03

PQ-ESMP-05

FORMATO DE SECUENCIA DE MÓDULO PROFESIONAL FESMP-001

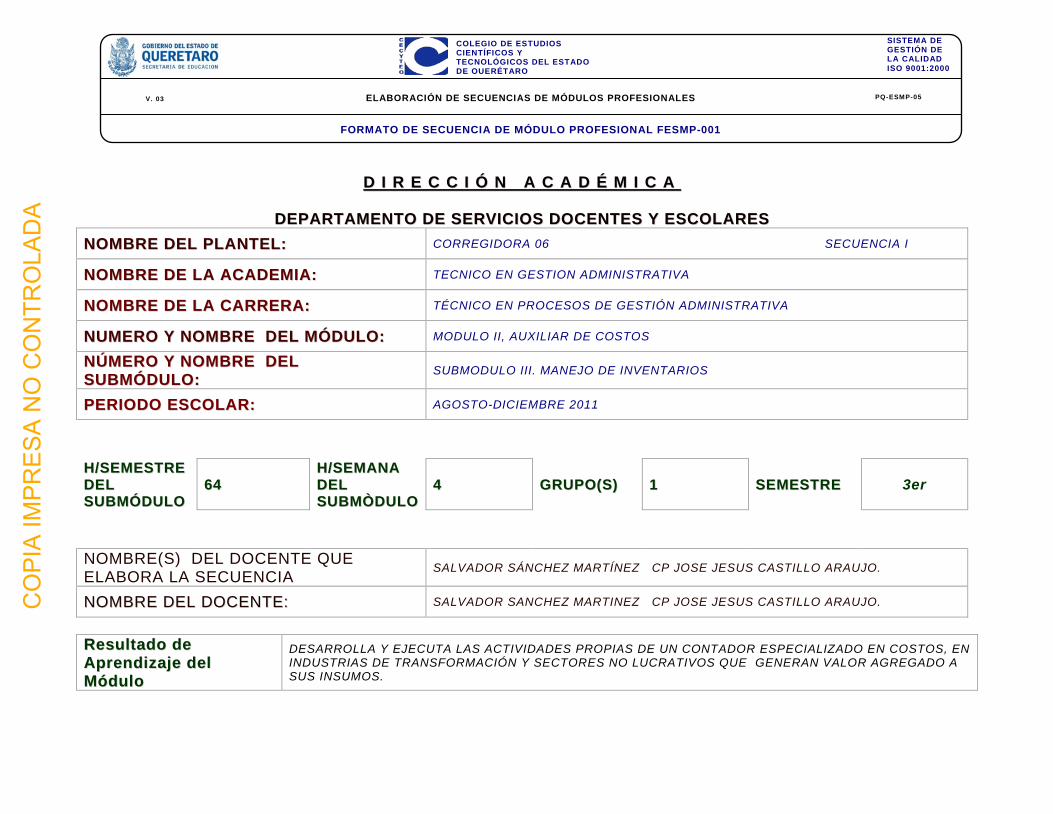

DD II RR EE CC CC II ÓÓ NN AA CC AA DD ÉÉ MM II CC AA

DDEEPPAARRTTAAMMEENNTTOO DDEE SSEERRVVIICCIIOOSS DDOOCCEENNTTEESS YY EESSCCOOLLAARREESS NNOOMMBBRREE DDEELL PPLLAANNTTEELL:: CORREGIDORA 06 SECUENCIA I

NNOOMMBBRREE DDEE LLAA AACCAADDEEMMIIAA:: TECNICO EN GESTION ADMINISTRATIVA

NNOOMMBBRREE DDEE LLAA CCAARRRREERRAA:: TÉCNICO EN PROCESOS DE GESTIÓN ADMINISTRATIVA

NNUUMMEERROO YY NNOOMMBBRREE DDEELL MMÓÓDDUULLOO:: MODULO II, AUXILIAR DE COSTOS

NNÚÚMMEERROO YY NNOOMMBBRREE DDEELL SSUUBBMMÓÓDDUULLOO::

SUBMODULO III. MANEJO DE INVENTARIOS

PPEERRIIOODDOO EESSCCOOLLAARR:: AGOSTO-DICIEMBRE 2011

HH//SSEEMMEESSTTRREE DDEELL SSUUBBMMÓÓDDUULLOO

6644 HH//SSEEMMAANNAA DDEELL SSUUBBMMÒÒDDUULLOO

44 GGRRUUPPOO((SS)) 11 SSEEMMEESSTTRREE 3er

NOMBRE(S) DEL DOCENTE QUE ELABORA LA SECUENCIA SALVADOR SÁNCHEZ MARTÍNEZ CP JOSE JESUS CASTILLO ARAUJO.

NNOOMMBBRREE DDEELL DDOOCCEENNTTEE:: SALVADOR SANCHEZ MARTINEZ CP JOSE JESUS CASTILLO ARAUJO.

RReessuullttaaddoo ddee AApprreennddiizzaajjee ddeell MMóódduulloo

DESARROLLA Y EJECUTA LAS ACTIVIDADES PROPIAS DE UN CONTADOR ESPECIALIZADO EN COSTOS, EN INDUSTRIAS DE TRANSFORMACIÓN Y SECTORES NO LUCRATIVOS QUE GENERAN VALOR AGREGADO A SUS INSUMOS.

CO

PIA

IMP

RE

SA

NO

CO

NTR

OLA

DA

ELABORACIÓN DE SECUENCIAS DE MÓDULOS PROFESIONALES

COLEGIO DE ESTUDIOS CIENTÍFICOS Y TECNOLÓGICOS DEL ESTADO DE QUERÉTARO

SISTEMA DE GESTIÓN DE LA CALIDAD ISO 9001:2000

V. 03

PQ-ESMP-05

FORMATO DE SECUENCIA DE MÓDULO PROFESIONAL FESMP-001

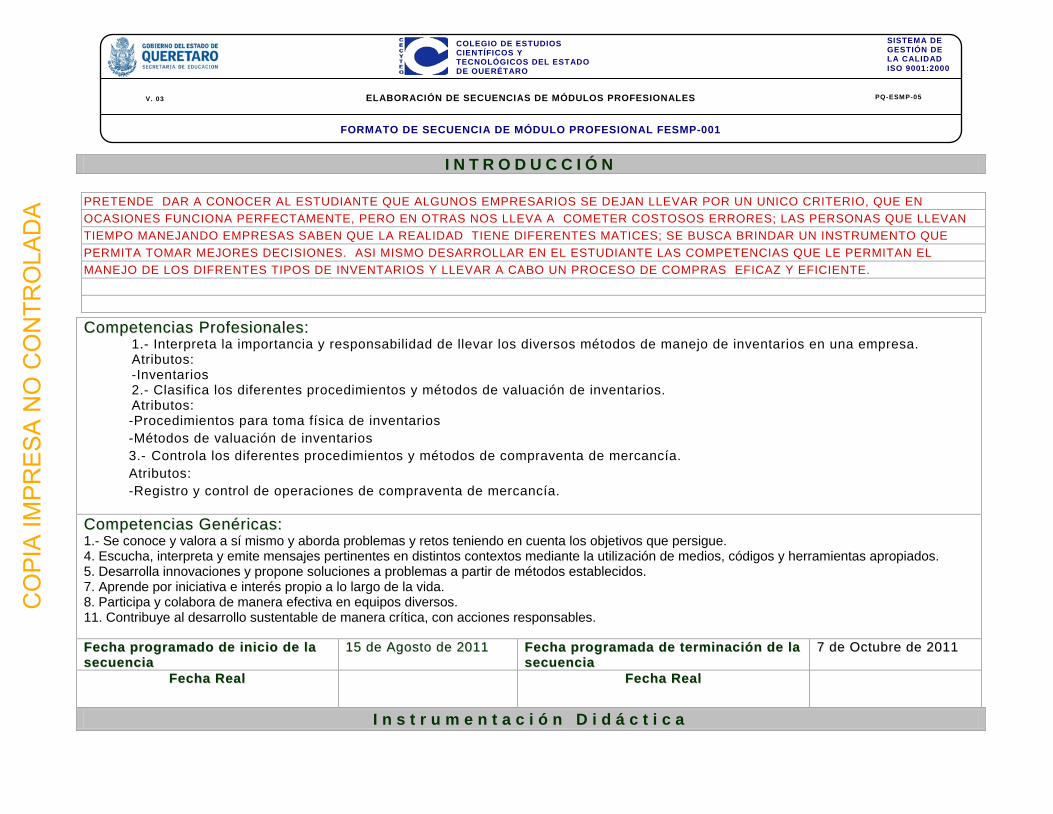

II NN TT RR OO DD UU CC CC II ÓÓ NN PRETENDE DAR A CONOCER AL ESTUDIANTE QUE ALGUNOS EMPRESARIOS SE DEJAN LLEVAR POR UN UNICO CRITERIO, QUE EN OCASIONES FUNCIONA PERFECTAMENTE, PERO EN OTRAS NOS LLEVA A COMETER COSTOSOS ERRORES; LAS PERSONAS QUE LLEVAN TIEMPO MANEJANDO EMPRESAS SABEN QUE LA REALIDAD TIENE DIFERENTES MATICES; SE BUSCA BRINDAR UN INSTRUMENTO QUE PERMITA TOMAR MEJORES DECISIONES. ASI MISMO DESARROLLAR EN EL ESTUDIANTE LAS COMPETENCIAS QUE LE PERMITAN EL MANEJO DE LOS DIFRENTES TIPOS DE INVENTARIOS Y LLEVAR A CABO UN PROCESO DE COMPRAS EFICAZ Y EFICIENTE.

CCoommppeetteenncciiaass PPrrooffeessiioonnaalleess:: 1.- Interpreta la importancia y responsabilidad de llevar los diversos métodos de manejo de inventarios en una empresa. Atributos: -Inventarios 2.- Clasifica los diferentes procedimientos y métodos de valuación de inventarios. Atributos: -Procedimientos para toma física de inventarios -Métodos de valuación de inventarios 3.- Controla los diferentes procedimientos y métodos de compraventa de mercancía. Atributos: -Registro y control de operaciones de compraventa de mercancía.

CCoommppeetteenncciiaass GGeennéérriiccaass:: 1.- Se conoce y valora a sí mismo y aborda problemas y retos teniendo en cuenta los objetivos que persigue. 4. Escucha, interpreta y emite mensajes pertinentes en distintos contextos mediante la utilización de medios, códigos y herramientas apropiados. 5. Desarrolla innovaciones y propone soluciones a problemas a partir de métodos establecidos. 7. Aprende por iniciativa e interés propio a lo largo de la vida. 8. Participa y colabora de manera efectiva en equipos diversos. 11. Contribuye al desarrollo sustentable de manera crítica, con acciones responsables. FFeecchhaa pprrooggrraammaaddoo ddee iinniicciioo ddee llaa sseeccuueenncciiaa

1155 ddee AAggoossttoo ddee 22001111 FFeecchhaa pprrooggrraammaaddaa ddee tteerrmmiinnaacciióónn ddee llaa sseeccuueenncciiaa

77 ddee OOccttuubbrree ddee 22001111

FFeecchhaa RReeaall FFeecchhaa RReeaall

II nn ss tt rr uu mm ee nn tt aa cc ii óó nn DD ii dd áá cc tt ii cc aa

CO

PIA

IMP

RE

SA

NO

CO

NTR

OLA

DA

ELABORACIÓN DE SECUENCIAS DE MÓDULOS PROFESIONALES

COLEGIO DE ESTUDIOS CIENTÍFICOS Y TECNOLÓGICOS DEL ESTADO DE QUERÉTARO

SISTEMA DE GESTIÓN DE LA CALIDAD ISO 9001:2000

V. 03

PQ-ESMP-05

FORMATO DE SECUENCIA DE MÓDULO PROFESIONAL FESMP-001

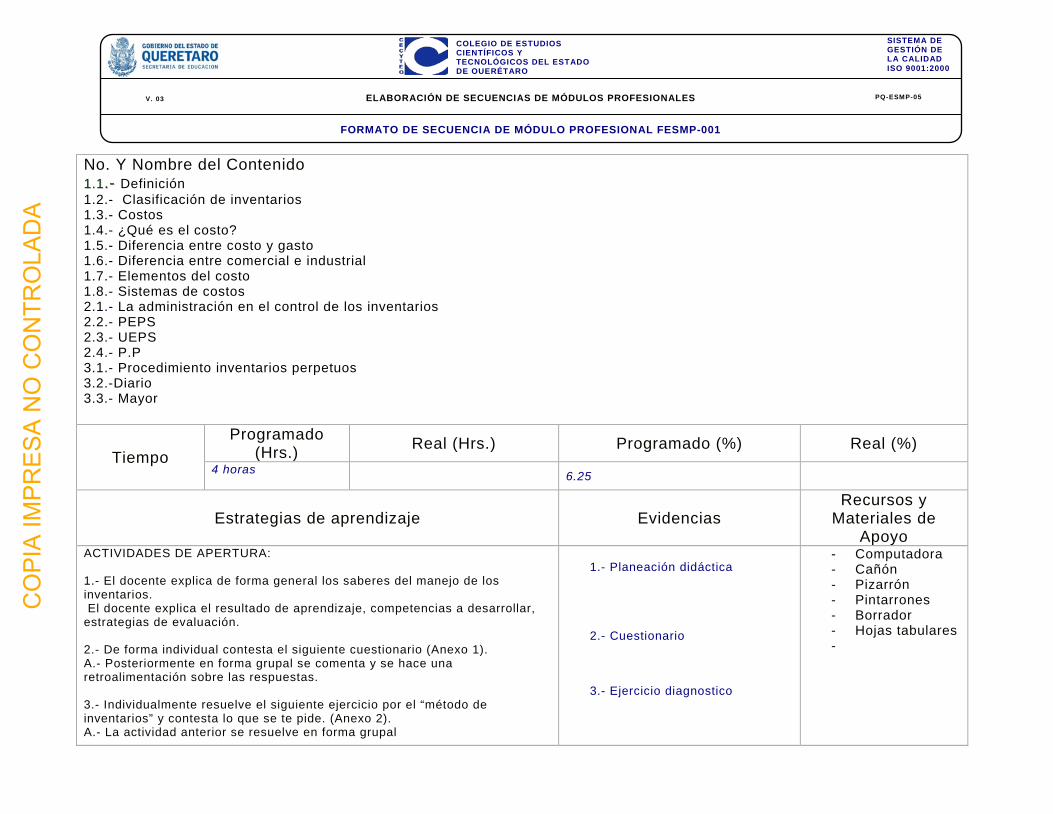

No. Y Nombre del Contenido 11..11..-- Definición 1.2.- Clasificación de inventarios 1.3.- Costos 1.4.- ¿Qué es el costo? 1.5.- Diferencia entre costo y gasto 1.6.- Diferencia entre comercial e industrial 1.7.- Elementos del costo 1.8.- Sistemas de costos 2.1.- La administración en el control de los inventarios 2.2.- PEPS 2.3.- UEPS 2.4.- P.P 3.1.- Procedimiento inventarios perpetuos 3.2.-Diario 3.3.- Mayor

Tiempo Programado

(Hrs.) Real (Hrs.) Programado (%) Real (%) 4 horas 6.25

Estrategias de aprendizaje Evidencias Recursos y

Materiales de Apoyo

ACTIVIDADES DE APERTURA: 1.- El docente explica de forma general los saberes del manejo de los inventarios. El docente explica el resultado de aprendizaje, competencias a desarrollar, estrategias de evaluación. 2.- De forma individual contesta el siguiente cuestionario (Anexo 1). A.- Posteriormente en forma grupal se comenta y se hace una retroalimentación sobre las respuestas. 3.- Individualmente resuelve el siguiente ejercicio por el “método de inventarios” y contesta lo que se te pide. (Anexo 2). A.- La actividad anterior se resuelve en forma grupal

1.- Planeación didáctica 2.- Cuestionario 3.- Ejercicio diagnostico

- Computadora - Cañón - Pizarrón - Pintarrones - Borrador - Hojas tabulares -

CO

PIA

IMP

RE

SA

NO

CO

NTR

OLA

DA

ELABORACIÓN DE SECUENCIAS DE MÓDULOS PROFESIONALES

COLEGIO DE ESTUDIOS CIENTÍFICOS Y TECNOLÓGICOS DEL ESTADO DE QUERÉTARO

SISTEMA DE GESTIÓN DE LA CALIDAD ISO 9001:2000

V. 03

PQ-ESMP-05

FORMATO DE SECUENCIA DE MÓDULO PROFESIONAL FESMP-001

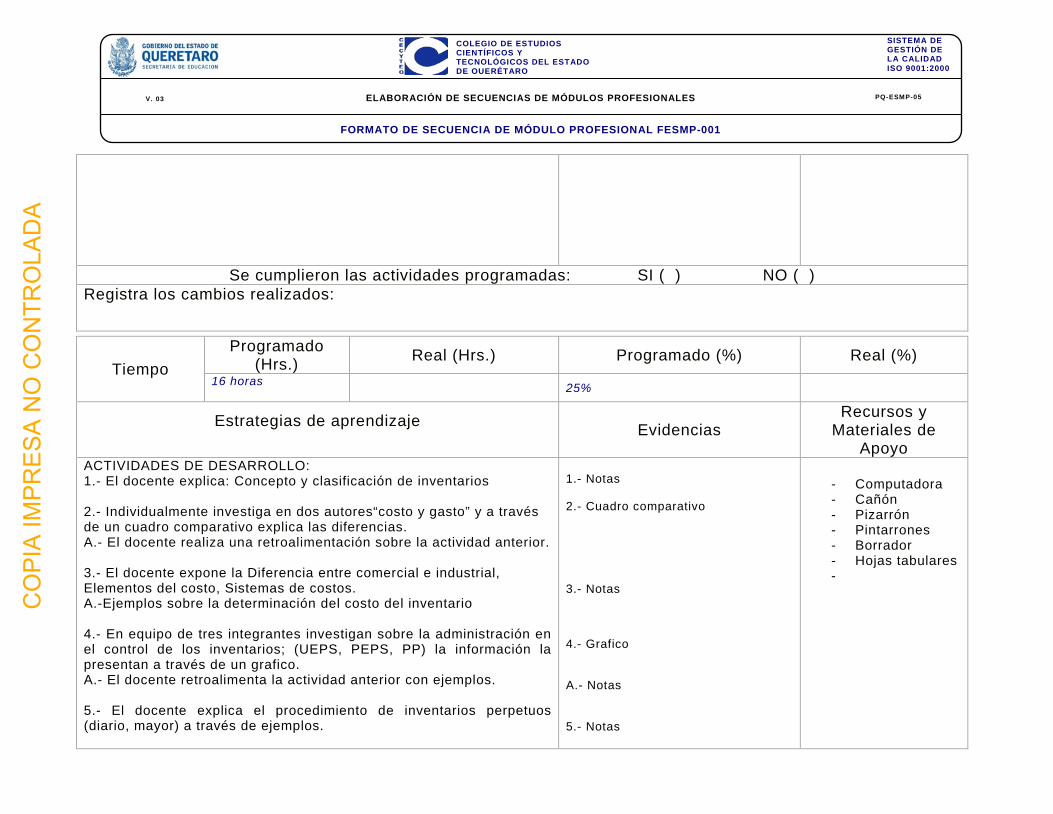

Se cumplieron las actividades programadas: SI ( ) NO ( ) Registra los cambios realizados:

Tiempo Programado

(Hrs.) Real (Hrs.) Programado (%) Real (%) 16 horas 25%

Estrategias de aprendizaje Evidencias

Recursos y Materiales de

Apoyo ACTIVIDADES DE DESARROLLO: 1.- El docente explica: Concepto y clasificación de inventarios 2.- Individualmente investiga en dos autores“costo y gasto” y a través de un cuadro comparativo explica las diferencias. A.- El docente realiza una retroalimentación sobre la actividad anterior. 3.- El docente expone la Diferencia entre comercial e industrial, Elementos del costo, Sistemas de costos. A.-Ejemplos sobre la determinación del costo del inventario 4.- En equipo de tres integrantes investigan sobre la administración en el control de los inventarios; (UEPS, PEPS, PP) la información la presentan a través de un grafico. A.- El docente retroalimenta la actividad anterior con ejemplos. 5.- El docente explica el procedimiento de inventarios perpetuos (diario, mayor) a través de ejemplos.

1.- Notas 2.- Cuadro comparativo 3.- Notas 4.- Grafico A.- Notas 5.- Notas

- Computadora - Cañón - Pizarrón - Pintarrones - Borrador - Hojas tabulares -

CO

PIA

IMP

RE

SA

NO

CO

NTR

OLA

DA

ELABORACIÓN DE SECUENCIAS DE MÓDULOS PROFESIONALES

COLEGIO DE ESTUDIOS CIENTÍFICOS Y TECNOLÓGICOS DEL ESTADO DE QUERÉTARO

SISTEMA DE GESTIÓN DE LA CALIDAD ISO 9001:2000

V. 03

PQ-ESMP-05

FORMATO DE SECUENCIA DE MÓDULO PROFESIONAL FESMP-001

Se cumplieron las actividades programadas: SI ( ) NO ( ) Registra los cambios realizados:

Tiempo Programado

(Hrs.) Real (Hrs.) Programado (%) Real (%) 12 horas 50 %

Estrategias de aprendizaje Evidencias

Recursos y Materiales de

Apoyo CIERRE 1.- En parejas resuelva “el estudio de casos sobre determinación del costo del inventarios (anexo 1). 2.- En parejas resuelva la practica sobre Valuación de inventarios (anexo. 2). 3.- En parejas resuelva la siguiente práctica sobre inventarios perpetuos (anexo 3. Entregarla en hojas tabulares).

1.- Solución de casos 2.- Solución de practica 3.- Solución de practica

- Computadora - Cañón - Pizarrón - Pintarrones - Borrador - Hojas tabulares -

Se cumplieron las actividades programadas: SI ( ) NO ( )

CO

PIA

IMP

RE

SA

NO

CO

NTR

OLA

DA

ELABORACIÓN DE SECUENCIAS DE MÓDULOS PROFESIONALES

COLEGIO DE ESTUDIOS CIENTÍFICOS Y TECNOLÓGICOS DEL ESTADO DE QUERÉTARO

SISTEMA DE GESTIÓN DE LA CALIDAD ISO 9001:2000

V. 03

PQ-ESMP-05

FORMATO DE SECUENCIA DE MÓDULO PROFESIONAL FESMP-001

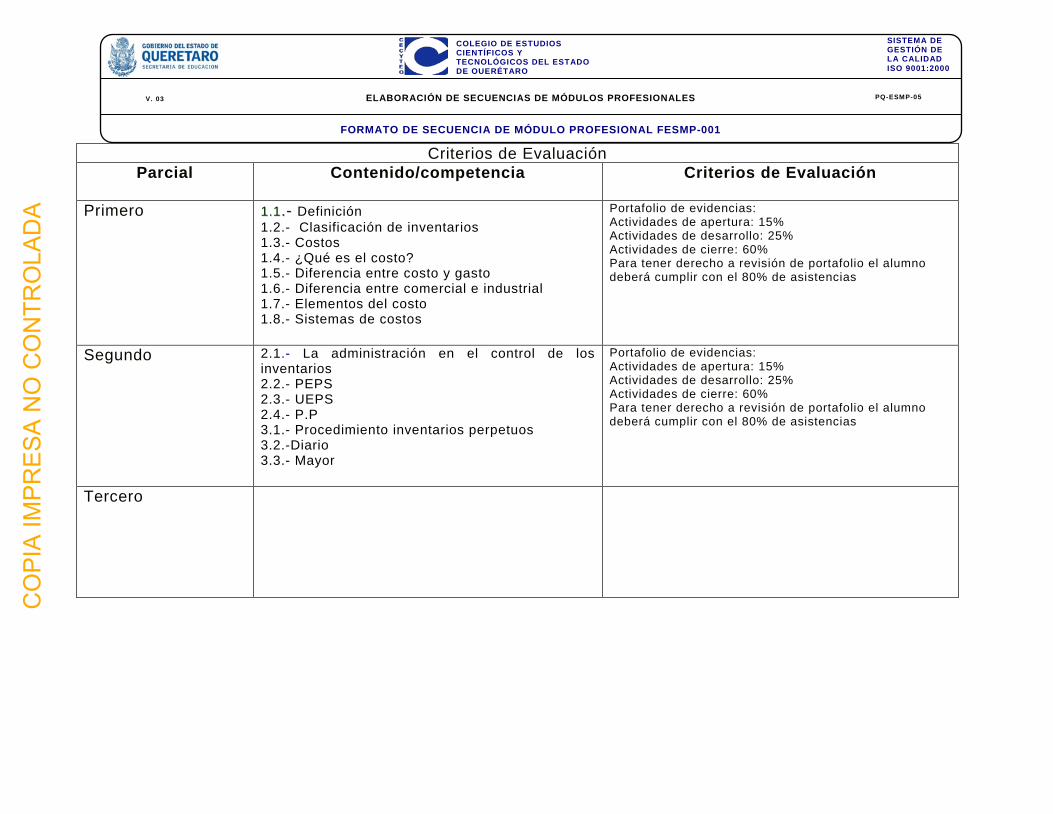

Criterios de Evaluación Parcial Contenido/competencia Criterios de Evaluación

Primero

11..11..-- Definición 1.2.- Clasificación de inventarios 1.3.- Costos 1.4.- ¿Qué es el costo? 1.5.- Diferencia entre costo y gasto 1.6.- Diferencia entre comercial e industrial 1.7.- Elementos del costo 1.8.- Sistemas de costos

Portafolio de evidencias: Actividades de apertura: 15% Actividades de desarrollo: 25% Actividades de cierre: 60% Para tener derecho a revisión de portafolio el alumno deberá cumplir con el 80% de asistencias

Segundo

2.1.- La administración en el control de los inventarios 2.2.- PEPS 2.3.- UEPS 2.4.- P.P 3.1.- Procedimiento inventarios perpetuos 3.2.-Diario 3.3.- Mayor

Portafolio de evidencias: Actividades de apertura: 15% Actividades de desarrollo: 25% Actividades de cierre: 60% Para tener derecho a revisión de portafolio el alumno deberá cumplir con el 80% de asistencias

Tercero

CO

PIA

IMP

RE

SA

NO

CO

NTR

OLA

DA

ELABORACIÓN DE SECUENCIAS DE MÓDULOS PROFESIONALES

COLEGIO DE ESTUDIOS CIENTÍFICOS Y TECNOLÓGICOS DEL ESTADO DE QUERÉTARO

SISTEMA DE GESTIÓN DE LA CALIDAD ISO 9001:2000

V. 03

PQ-ESMP-05

FORMATO DE SECUENCIA DE MÓDULO PROFESIONAL FESMP-001

BB ii bb ll ii oo gg rr aa ff íí aa .. --

Rayburn, L. Gayle. Contabilidad y Administración de costos. Editorial MC GRAW HILL. Sexta ediciónReyes, Pérez E. Contabilidad de Costos Primer Curso. Grupo Noriega EditoresReyes, Pérez E. Contabilidad de Costos Segundo Curso. Grupo Noriega Editores. Del Rio, González Cristóbal. Costos Históricos. Editorial Cengage Learning. Vigésima primera edición. Del Rio, González Cristóbal. Costos Predeterminados de Operación y Costo Variable. Editorial Thompson. Septuagésima edición. W, Neuner John J. Contabilidad de Costos Principios y Practica. Editorial Uteha. W, Neuner John J. Contabilidad de Costos Soluciones a los Problemas. Editorial Uteha. Backer, Morton y Jacobson, Lyle, Contabilidad de costos, un enfoque administrativo y de gerencia, McGraw Hill. Giménez Carlos, Costos para Empresarios, Ediciones Macchi, 1.995 Concepto y Diferencia entre Erogaciones Costo y Gasto. Instituto Tecnológico de Tehuacán. Recuperado el http://www.mitecnologico.com/Main/ConceptoYDiferenciaEntreErogacionesCostoYGasto.htm Que es la contabilidad de Costos. Gestiopolis (2002) http://www.gestiopolis.com/recursos/experto/catsexp/pagans/fin/44/contacosto.htm ARANGUREN, Maryuri. Inventario. Monografias.com (2009) http://www.monografias.com/trabajos11/conin/conin.shtml CHACON, José. La gestión de compras y el manejo de inventarios como herramienta fundamental en el logro de objetivos corporativos en empresas comercializadoras de vinos. Monografias.com (2009) http://www.monografias.com/trabajos61/gestion-compras-manejo-inventarios/gestion-compras-manejo-inventarios2.shtml GOMÉZ, E. Giovanny. El modelo de la cantidad económica de pedido (CEP o EOQ). Gestiopolis.com (2001)http://www.gestiopolis.com/canales/financiera/articulos/21/eoq.htm AVILA, Ramos Raúl. Inventario Conceptos y Características. Instituto Tecnológico de Tehuacán. http://www.mitecnologico.com/Main/InventariosConceptoYCaracteristicas Orden de Compra. Articulosinformativos.com.mx http://www.articulosinformativos.com.mx/Orden_de_Compra-a854794.html Requisición de compra. Wikipedia. http://es.wikipedia.org/wiki/Requisici%C3%B3n_de_compra

CO

PIA

IMP

RE

SA

NO

CO

NTR

OLA

DA

ELABORACIÓN DE SECUENCIAS DE MÓDULOS PROFESIONALES

COLEGIO DE ESTUDIOS CIENTÍFICOS Y TECNOLÓGICOS DEL ESTADO DE QUERÉTARO

SISTEMA DE GESTIÓN DE LA CALIDAD ISO 9001:2000

V. 03

PQ-ESMP-05

FORMATO DE SECUENCIA DE MÓDULO PROFESIONAL FESMP-001

SUBMÓDULO 3. INVENTARIOS Y PROCESOS DE COMPRA

3.1 Inventarios - Definición El Inventario, es el Stock o acopio de bienes, materias primas, productos en proceso y bienes terminados que son mantenidos por una empresa. En números, es todo el dinero que el sistema ha invertido en comprar cosas que pretende vender. Es un conjunto de bienes que se almacenan para posteriormente venderlos o utilizarlos. - Clasificación de inventarios

Materias primas.- Son las unidades necesarias para la fabricación del producto a que está destinada la organización.

Productos en proceso.- Es la parte de la producción que se encuentra en proceso de fabricación, proviene del almacén de materia prima y es la etapa previa al producto terminado.

Productos terminados.- Es el último paso de nuestro inventario el cual está listo para salir a la venta. Son unidades listas para salir al mercado

Refracciones.- Se puede considerar como parte del inventario ya que algunas empresas cuentan con una cantidad mínima en el almacén y también es necesaria para terminar el proceso de producción.

CO

PIA

IMP

RE

SA

NO

CO

NTR

OLA

DA

ELABORACIÓN DE SECUENCIAS DE MÓDULOS PROFESIONALES

COLEGIO DE ESTUDIOS CIENTÍFICOS Y TECNOLÓGICOS DEL ESTADO DE QUERÉTARO

SISTEMA DE GESTIÓN DE LA CALIDAD ISO 9001:2000

V. 03

PQ-ESMP-05

FORMATO DE SECUENCIA DE MÓDULO PROFESIONAL FESMP-001

- Costos El costo

es el sacrificio, o esfuerzo económico que se debe realizar para lograr un objetivo. Es fundamentalmente un concepto económico, que influye en el resultado de la empresa.

El costo es un resumen de erogaciones y gastos aplicados a un objetivo preciso: productivo o distributivo, recuperable a través de los ingresos que se generen. Contablemente: representan los recursos que se entregan o prometen entregar (sacrificios económicos) a cambio de un bien o un servicio * Diferencia entre costo y gasto Se denomina gasto a la partida contable que disminuye el beneficio o aumenta la pérdida de una entidad. En general se entiende por gasto al sacrificio económico para la adquisición de un bien o servicio, derivado de la operación normal de la organización, y que no se espera que pueda generar ingresos en el futuro. A diferencia de los gastos, los costos, por ejemplo de compra de materias primas, generarán probablemente un ingreso en el futuro al ser transformados y vendidos como producto terminado. En general las normas contables requieren que los gastos se contabilicen siguiendo el criterio de Devengado, que implica que el gasto se debe registrar en el momento en que ocurre el hecho económico que lo genera, con independencia de si fue pagado o cobrado, o de su formalización mediante un contrato o cualquier otro documento. Una diferencia fundamental entre los costos y gastos es que los gastos inician y terminan en un mismo periodo contable y los costos pueden estar en más de un periodo contable. * Diferencia entre comercial e industrial La diferencia básica entre comercial e industrial se basa en que las primeras pueden estar únicamente destinadas a la compra y venta de artículos e insumos y en algunos casos se incluyen los servicios que proporcionan. Su inventario es de compra y venta. En cuanto a lo industrial comprende las empresas de transformación y su inventario se compone desde la materia prima hasta el proceso final de producto terminado. Estos pueden ser combinados dependiendo del tipo de empresa o dentro de la misma pueden existir divisiones dedicadas a diferentes actividades tanto comerciales como industriales.

CO

PIA

IMP

RE

SA

NO

CO

NTR

OLA

DA

ELABORACIÓN DE SECUENCIAS DE MÓDULOS PROFESIONALES

COLEGIO DE ESTUDIOS CIENTÍFICOS Y TECNOLÓGICOS DEL ESTADO DE QUERÉTARO

SISTEMA DE GESTIÓN DE LA CALIDAD ISO 9001:2000

V. 03

PQ-ESMP-05

FORMATO DE SECUENCIA DE MÓDULO PROFESIONAL FESMP-001

* Elementos del costo Los elementos que componen el costo son la materia prima, la mano de obra y todos los cargos indirectos que influyan en el costo * Sistemas de costos Costeo Directo Es un método de la contabilidad de costos que se basa en el análisis del comportamiento de los costos de producción y operación, para clasificarlos en costos fijos y en costos variables, con el objeto de proporcionar suficiente información relevante a la dirección de la empresa para su proceso de planeación estratégica. Costeo Absorbente Este método incluye en el costo del producto todos los costos de la función productiva independientemente de su comportamiento fijo o variable.

EJERCICIO

DETERMINACIÓN DEL COSTO DEL INVENTARIO La empresa “Moldes del Centro, S.A. de C.V.” compra productos de limpieza a los proveedores. Estos productos los envían en envases y el costo del envase está incluido en el precio de la factura y es de $20 por envase. Los cargos por fletes de estos productos representan $1.50 por cada envase embarcado. Cada envase contiene, como máximo, 100 litros del producto de limpieza. El último embarque contiene lo siguiente: Productos de limpieza Número de litros

comprados Precio total según facture

Cloro 100 $1,752 Pinolin 180 $4,372 Armor 350 $1,524 Formula X 200 $1,340 El proveedor no concede descuentos a los clientes Se pide:

a) Calcular los costos que deben asignarse a cada uno de los productos de limpieza.

CO

PIA

IMP

RE

SA

NO

CO

NTR

OLA

DA

ELABORACIÓN DE SECUENCIAS DE MÓDULOS PROFESIONALES

COLEGIO DE ESTUDIOS CIENTÍFICOS Y TECNOLÓGICOS DEL ESTADO DE QUERÉTARO

SISTEMA DE GESTIÓN DE LA CALIDAD ISO 9001:2000

V. 03

PQ-ESMP-05

FORMATO DE SECUENCIA DE MÓDULO PROFESIONAL FESMP-001

3.2 Procedimientos para toma física de inventarios

- La administración en el control de los inventarios

El primer requisito para el control efectivo por parte de la administración es asignar este trabajo al cuidado de un ejecutivo que tenga la autoridad y la responsabilidad de la inversión en inventarios, el empleo de los materiales, los informes de desperdicios, los costos de transportación y almacenaje, además del trabajo de oficina y los registros contables habituales. El principal propósito del control de los inventarios es mantener una inversión mínima en inventarios, compatible con programas de producción que operen con fluidez. Primero en el control de la administración el presupuesto de materiales señala cuando deben ser comparados los materiales y en qué cantidades. En este presupuesto se debe prestar especial atención a los materiales más importantes, aquellos que se compran en cantidades lo bastante grandes como para que representen una parte importante del costo de las mercancías fabricadas. Como parte de este control de los materiales, puede ser conveniente estandarizar las clases y tamaños de los materiales o piezas de repuesto que se van a comprar. La apropiada coordinación del presupuesto y el procedimiento contable dará como resultado una inversión mínima en inventarios, la reducción de existencias obsoletas y de las perdidas por fraude o robo. En los años recientes se ha ampliado el empleo de sistemas de computación en línea para la administración de los inventarios. Estos sistemas facilitan la información instantánea a los gerentes de producción o al personal de ventas acerca de los tipos de materiales en existencia, la proporción en que se utilizan y otra información permanente. Si las ventas exceden los niveles estimados, se producen informes para señalar a la administración la necesidad de aumentar la producción. Si determinados estilos o colores de un articulo no se están moviendo también se puede advertir, para que se hagan ajustes en el Programa de producción. También pueden utilizarse los sistemas de computación para informar de la salida anormal de artículos o la desaparición de mercancías.

CO

PIA

IMP

RE

SA

NO

CO

NTR

OLA

DA

ELABORACIÓN DE SECUENCIAS DE MÓDULOS PROFESIONALES

COLEGIO DE ESTUDIOS CIENTÍFICOS Y TECNOLÓGICOS DEL ESTADO DE QUERÉTARO

SISTEMA DE GESTIÓN DE LA CALIDAD ISO 9001:2000

V. 03

PQ-ESMP-05

FORMATO DE SECUENCIA DE MÓDULO PROFESIONAL FESMP-001

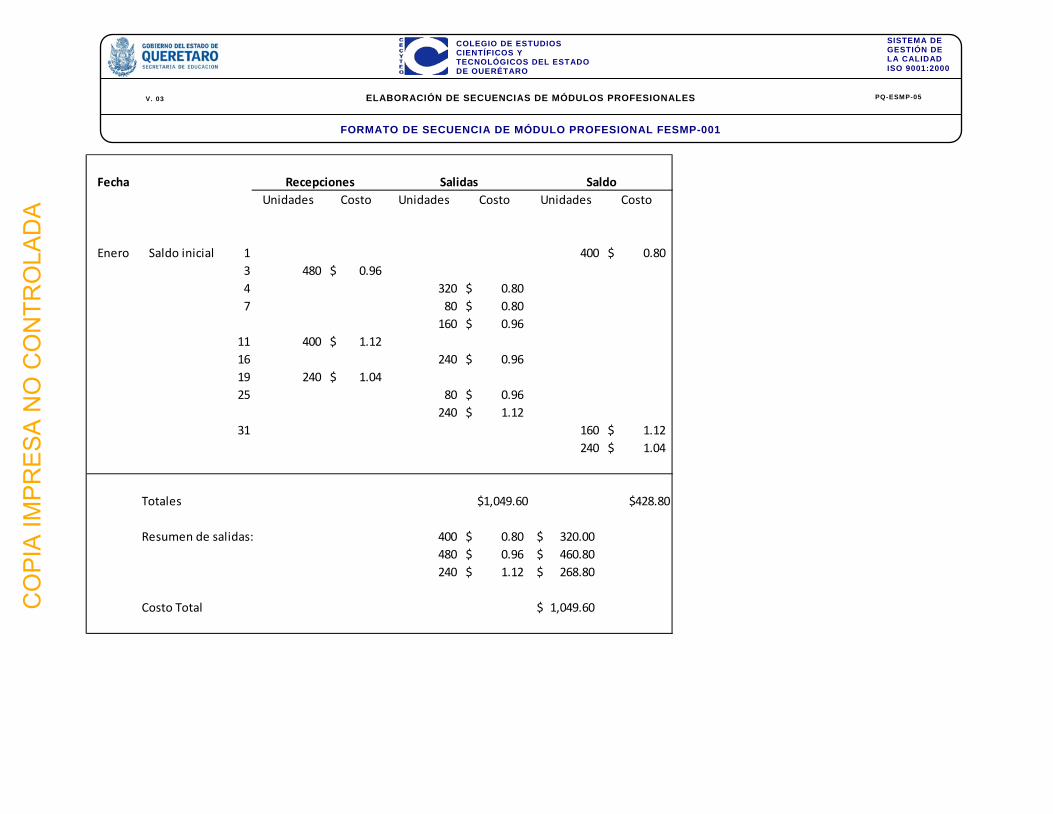

3.3 Métodos de valuación de inventarios - PEPS Primeras entradas, primeras salidas El método de primeras entradas, primeras salidas, para costear los inventarios se basa en el principio de que los costos de los materiales deben ser cargados a la producción en el orden y al precio de la compra original. Por ejemplo: si se compraron 500 kilos de cobre a 80 centavos el kilo y más adelante se compro otro lote de 750 kilos a 89 centavos por kilo, los primeros 500 kilos que se utilicen serán cargados a la producción al precio de 80 centavos y los posteriores se harán a 89 centavos. Como cada compra a precios diferentes debe ser mantenida por separado en los registros de inventario que se lleven, la columna de Saldo debe ser ampliad a en forma tal que indique con claridad la cantidad y el precio de cada lote. Si en un momento determinado se encuentran disponibles tres o más lotes, el saldo tiene que ser presentado en tres líneas. Normalmente el saldo no debe contener más de dos cantidades o precios en una fecha específica. Ejemplo del registro del inventario con costeo PEPS.

CO

PIA

IMP

RE

SA

NO

CO

NTR

OLA

DA

ELABORACIÓN DE SECUENCIAS DE MÓDULOS PROFESIONALES

COLEGIO DE ESTUDIOS CIENTÍFICOS Y TECNOLÓGICOS DEL ESTADO DE QUERÉTARO

SISTEMA DE GESTIÓN DE LA CALIDAD ISO 9001:2000

V. 03

PQ-ESMP-05

FORMATO DE SECUENCIA DE MÓDULO PROFESIONAL FESMP-001

FechaUnidades Costo Unidades Costo Unidades Costo

Enero Saldo inicial 1 400 0.80$ 3 480 0.96$ 4 320 0.80$ 7 80 0.80$

160 0.96$ 11 400 1.12$ 16 240 0.96$ 19 240 1.04$ 25 80 0.96$

240 1.12$ 31 160 1.12$

240 1.04$

Totales $1,049.60 $428.80

Resumen de salidas: 400 0.80$ 320.00$ 480 0.96$ 460.80$ 240 1.12$ 268.80$

Costo Total 1,049.60$

Recepciones Salidas Saldo

CO

PIA

IMP

RE

SA

NO

CO

NTR

OLA

DA

ELABORACIÓN DE SECUENCIAS DE MÓDULOS PROFESIONALES

COLEGIO DE ESTUDIOS CIENTÍFICOS Y TECNOLÓGICOS DEL ESTADO DE QUERÉTARO

SISTEMA DE GESTIÓN DE LA CALIDAD ISO 9001:2000

V. 03

PQ-ESMP-05

FORMATO DE SECUENCIA DE MÓDULO PROFESIONAL FESMP-001

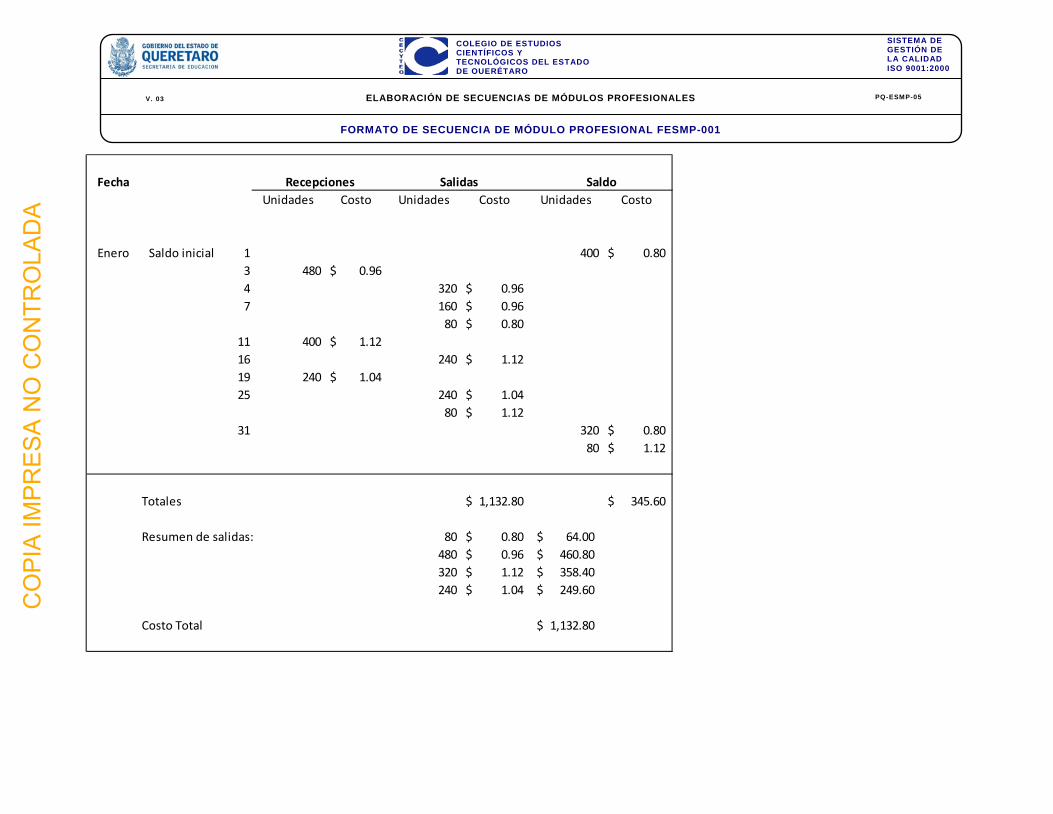

- UEPS Ultimas entradas, primeras salidas El método de últimas entradas, primeras salidas se basa en el principio de que en un mercado en alza, no se deben tomar en cuenta las utilidades en inventarios o utilidades especulativas en inventarios, debido a que el inventario utilizado en la producción tiene que ser reemplazado a costos mayores. El costo de las compras actuales de materiales usados en la producción bajo este método son aplicados al costo de la producción actual. El costo de la producción actual se carga con el costo de los materiales a los precios más cercanos correspondientes a aquellos que han sido pagados para reponer los materiales consumidos. Este método en lo actual es muy utilizado y esto se debe al constante aumento en el costo de casi todos los materiales y de que las condiciones económicas actuales es muy probables que no regresen a niveles más bajos. Ejemplo del registro del inventario con costeo UEPS.

CO

PIA

IMP

RE

SA

NO

CO

NTR

OLA

DA

ELABORACIÓN DE SECUENCIAS DE MÓDULOS PROFESIONALES

COLEGIO DE ESTUDIOS CIENTÍFICOS Y TECNOLÓGICOS DEL ESTADO DE QUERÉTARO

SISTEMA DE GESTIÓN DE LA CALIDAD ISO 9001:2000

V. 03

PQ-ESMP-05

FORMATO DE SECUENCIA DE MÓDULO PROFESIONAL FESMP-001

FechaUnidades Costo Unidades Costo Unidades Costo

Enero Saldo inicial 1 400 0.80$ 3 480 0.96$ 4 320 0.96$ 7 160 0.96$

80 0.80$ 11 400 1.12$ 16 240 1.12$ 19 240 1.04$ 25 240 1.04$

80 1.12$ 31 320 0.80$

80 1.12$

Totales 1,132.80$ 345.60$

Resumen de salidas: 80 0.80$ 64.00$ 480 0.96$ 460.80$ 320 1.12$ 358.40$ 240 1.04$ 249.60$

Costo Total 1,132.80$

Recepciones Salidas Saldo

CO

PIA

IMP

RE

SA

NO

CO

NTR

OLA

DA

ELABORACIÓN DE SECUENCIAS DE MÓDULOS PROFESIONALES

COLEGIO DE ESTUDIOS CIENTÍFICOS Y TECNOLÓGICOS DEL ESTADO DE QUERÉTARO

SISTEMA DE GESTIÓN DE LA CALIDAD ISO 9001:2000

V. 03

PQ-ESMP-05

FORMATO DE SECUENCIA DE MÓDULO PROFESIONAL FESMP-001

- P.P Precio Promedio Este procedimiento para valuación de inventarios es el siguiente: los asientos para la recepción y entrega de materiales son los mismos de los presentados para el método de primeras entradas, primeras salidas. Cuando se reciben materiales, la cantidad recibida se suma a la que aparece en la columna Saldo; el costo del material recibido se añade al monto del costo que ya aparece en la columna Saldo. Este total se divide entre la cantidad total para determinar el nuevo precio promedio. Debido a que el precio promedio se determina después de obtener los totales de las cantidades y los costos, se aconseja que la columna del precio por unidad en la sección del Saldo se coloque en último lugar. En este método no se calculan nuevos precios promedio a menos que se haga una nueva compra. Ejemplo del registro del inventario con costeo P.P.

CO

PIA

IMP

RE

SA

NO

CO

NTR

OLA

DA

ELABORACIÓN DE SECUENCIAS DE MÓDULOS PROFESIONALES

COLEGIO DE ESTUDIOS CIENTÍFICOS Y TECNOLÓGICOS DEL ESTADO DE QUERÉTARO

SISTEMA DE GESTIÓN DE LA CALIDAD ISO 9001:2000

V. 03

PQ-ESMP-05

FORMATO DE SECUENCIA DE MÓDULO PROFESIONAL FESMP-001

FechaUnidades Costo Unidades Costo Unidades Costo

Enero Saldo inicial 1 400 0.80$ 3 480 0.96$ 880 0.89$ 4 320 0.89$ 560 0.89$ 7 240 0.89$ 320 0.89$

11 400 1.12$ 720 1.02$ 16 240 1.02$ 480 1.02$ 19 240 1.04$ 720 1.02$ 25 320 1.02$ 400 1.02$

320 1.02$ 400 1.02$ 31 400 1.02$

Totales 1,396.74$ 409.92$

Calculos

0.89$ = (400 x $0.80) + (480 x $0.96) / (400 + 480)1.018$ = (320 x $0.89) + (400 x $1.12) / (320 + 400)

1.02$ = (480 x $1.02) + (240 x $1.04) / (480 + 240)

Recepciones Salidas Saldo

CO

PIA

IMP

RE

SA

NO

CO

NTR

OLA

DA

ELABORACIÓN DE SECUENCIAS DE MÓDULOS PROFESIONALES

COLEGIO DE ESTUDIOS CIENTÍFICOS Y TECNOLÓGICOS DEL ESTADO DE QUERÉTARO

SISTEMA DE GESTIÓN DE LA CALIDAD ISO 9001:2000

V. 03

PQ-ESMP-05

FORMATO DE SECUENCIA DE MÓDULO PROFESIONAL FESMP-001

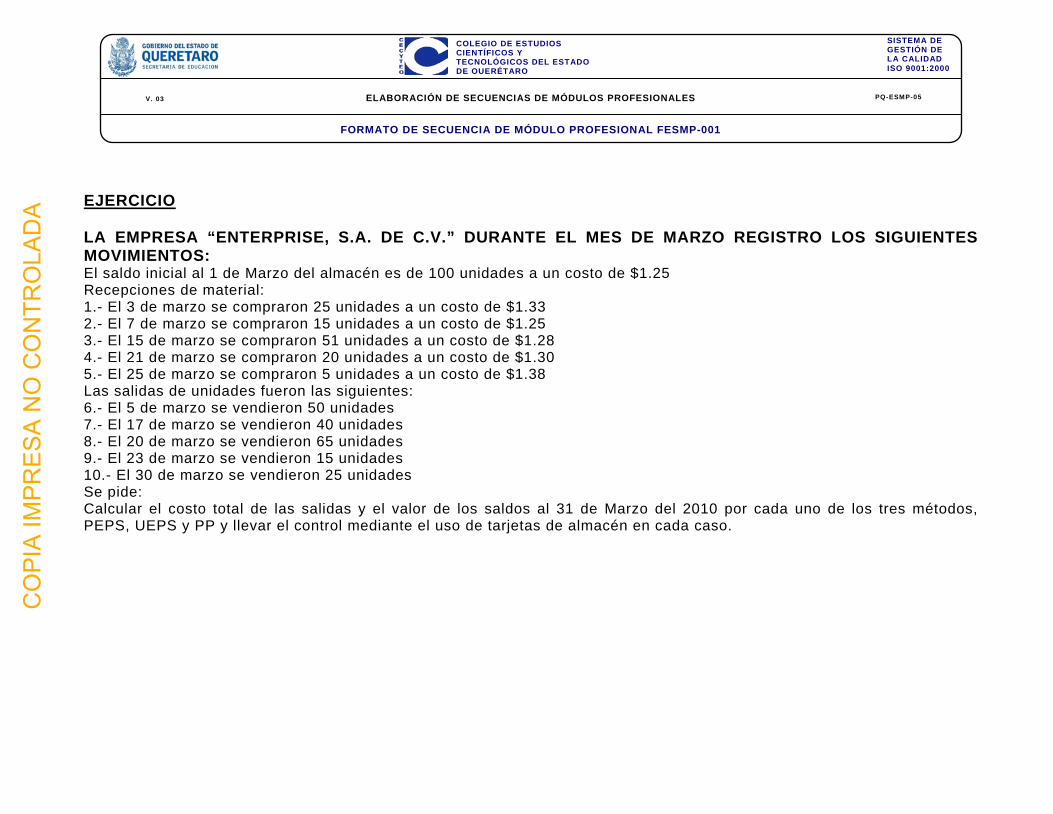

EJERCICIO

LA EMPRESA “ENTERPRISE, S.A. DE C.V.” DURANTE EL MES DE MARZO REGISTRO LOS SIGUIENTES MOVIMIENTOS: El saldo inicial al 1 de Marzo del almacén es de 100 unidades a un costo de $1.25 Recepciones de material: 1.- El 3 de marzo se compraron 25 unidades a un costo de $1.33 2.- El 7 de marzo se compraron 15 unidades a un costo de $1.25 3.- El 15 de marzo se compraron 51 unidades a un costo de $1.28 4.- El 21 de marzo se compraron 20 unidades a un costo de $1.30 5.- El 25 de marzo se compraron 5 unidades a un costo de $1.38 Las salidas de unidades fueron las siguientes: 6.- El 5 de marzo se vendieron 50 unidades 7.- El 17 de marzo se vendieron 40 unidades 8.- El 20 de marzo se vendieron 65 unidades 9.- El 23 de marzo se vendieron 15 unidades 10.- El 30 de marzo se vendieron 25 unidades Se pide: Calcular el costo total de las salidas y el valor de los saldos al 31 de Marzo del 2010 por cada uno de los tres métodos, PEPS, UEPS y PP y llevar el control mediante el uso de tarjetas de almacén en cada caso.

CO

PIA

IMP

RE

SA

NO

CO

NTR

OLA

DA

ELABORACIÓN DE SECUENCIAS DE MÓDULOS PROFESIONALES

COLEGIO DE ESTUDIOS CIENTÍFICOS Y TECNOLÓGICOS DEL ESTADO DE QUERÉTARO

SISTEMA DE GESTIÓN DE LA CALIDAD ISO 9001:2000

V. 03

PQ-ESMP-05

FORMATO DE SECUENCIA DE MÓDULO PROFESIONAL FESMP-001

3.4 Registro y control de operaciones de compraventa de mercancía - Procedimiento inventarios perpetuos Este método es conveniente para reconocer en forma adecuada los materiales usados en la producción. Este tipo de inventarios permite a la administración preparar estados financieros sin demoras y gastos de tomar un inventario físico. Sin embargo, es necesario verificar este tipo de inventario contra un inventario físico para eliminar los errores que pueden ocurrir cuando se lleva a cabo una gran cantidad de trabajo muy detallado. La comprobación mediante inventarios físicos puede ser continua o periódica. Con el método continuo o cíclico el conteo se distribuye a lo largo del año fiscal siguiendo el modelo de la facturación cíclica. Cada tarjeta de inventario se verifica mediante un conteo físico por lo menos una vez al año, y algunas veces en tres o cuatro ocasiones. Esto se lleva a cabo contando parte del inventario cada día, cada semana o cada mes, de acuerdo con el plan sistemático, con lo que se evita el tiempo extra y el empleo de personal sin el debido adiestramiento que se necesita para el inventario anual. Una empresa con un inventario según libros de 400 artículos, verifica cada tres artículos mediante un conteo físico. De esta forma, cada artículo se comprueba por lo menos dos veces al año. Algunas empresas cuentan con la existencia en anaqueles en el momento de hacer nuevos pedidos o en el momento de elaborar la solicitud de compra. Mediante la utilización de este método continuo o cíclico de verificación del inventario físico se descubren con rapidez los errores y no se mantienen en los libros hasta el momento en que se realice el conteo anual. La pronta detección de errores permite la posible eliminación de sus causas. La tendencia actual está en contra del inventario físico total anual y favorece el conteo continuo para fines de control interno. Con el método periódico, la totalidad del inventario en libros se verifica en fecha determinada realizando un conteo real de los materiales disponibles. Por lo general, este inventario físico se efectúa cuando se está terminando el periodo fiscal. Algunas empresas incluso suspenden sus operaciones mientras se lleva a cabo. - Diario Los materiales comprados para una empresa industrial pueden ser materiales directos que se convierten en parte del producto fabricado; materiales indirectos o suministros de fábrica, y suministros de empaque y embarques. En las empresas pequeñas todos estos se guardan en un solo almacén para fines de control. Por lo tanto, ha sido adecuado registrar todos los materiales así comprados en una sola cuenta llamada control de inventario de materiales y mantener la clasificación de los materiales en las tarjetas auxiliares del mayor. Por lo general los asientos por la compra de materiales se hacen en un registro de pólizas. Ejemplos de asientos de diario:

CO

PIA

IMP

RE

SA

NO

CO

NTR

OLA

DA

ELABORACIÓN DE SECUENCIAS DE MÓDULOS PROFESIONALES

COLEGIO DE ESTUDIOS CIENTÍFICOS Y TECNOLÓGICOS DEL ESTADO DE QUERÉTARO

SISTEMA DE GESTIÓN DE LA CALIDAD ISO 9001:2000

V. 03

PQ-ESMP-05

FORMATO DE SECUENCIA DE MÓDULO PROFESIONAL FESMP-001

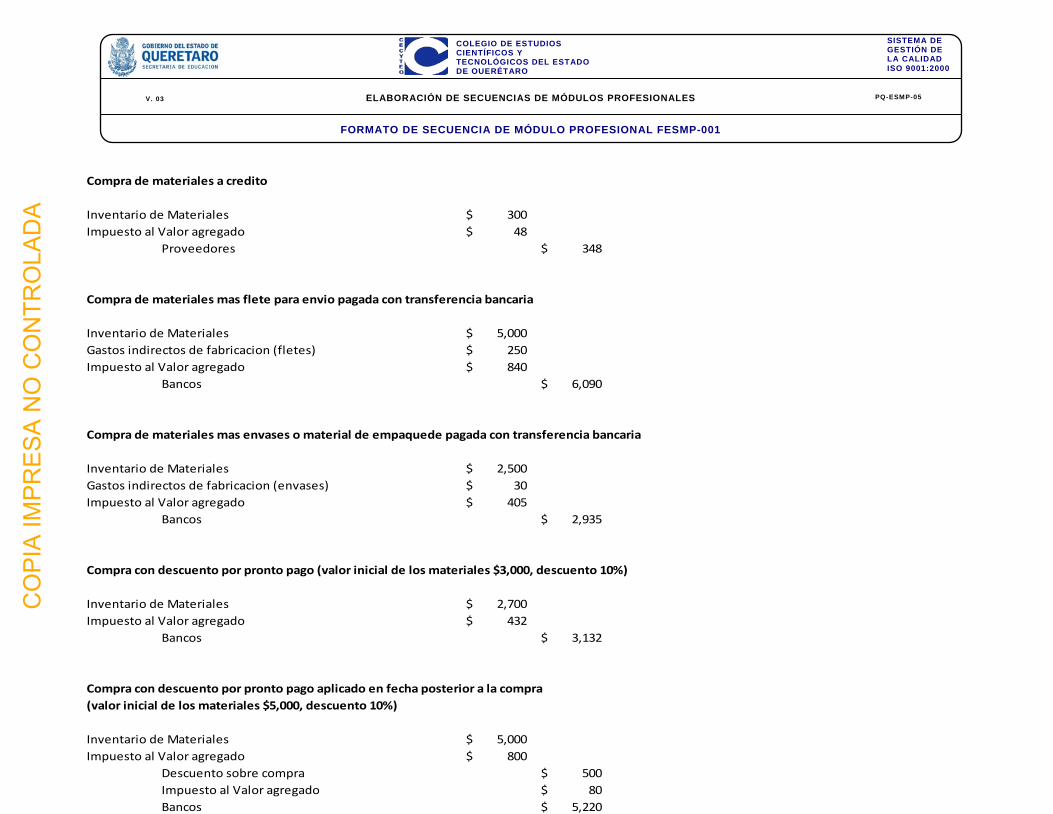

Compra de materiales a credito

Inventario de Materiales 300$ Impuesto al Valor agregado 48$

Proveedores 348$

Compra de materiales mas flete para envio pagada con transferencia bancaria

Inventario de Materiales 5,000$ Gastos indirectos de fabricacion (fletes) 250$ Impuesto al Valor agregado 840$

Bancos 6,090$

Compra de materiales mas envases o material de empaquede pagada con transferencia bancaria

Inventario de Materiales 2,500$ Gastos indirectos de fabricacion (envases) 30$ Impuesto al Valor agregado 405$

Bancos 2,935$

Compra con descuento por pronto pago (valor inicial de los materiales $3,000, descuento 10%)

Inventario de Materiales 2,700$ Impuesto al Valor agregado 432$

Bancos 3,132$

Compra con descuento por pronto pago aplicado en fecha posterior a la compra (valor inicial de los materiales $5,000, descuento 10%)

Inventario de Materiales 5,000$ Impuesto al Valor agregado 800$

Descuento sobre compra 500$ Impuesto al Valor agregado 80$ Bancos 5,220$

CO

PIA

IMP

RE

SA

NO

CO

NTR

OLA

DA

ELABORACIÓN DE SECUENCIAS DE MÓDULOS PROFESIONALES

COLEGIO DE ESTUDIOS CIENTÍFICOS Y TECNOLÓGICOS DEL ESTADO DE QUERÉTARO

SISTEMA DE GESTIÓN DE LA CALIDAD ISO 9001:2000

V. 03

PQ-ESMP-05

FORMATO DE SECUENCIA DE MÓDULO PROFESIONAL FESMP-001