FONDO DE INVERSIÓN SANTANDER DESARROLLO … · de existencia se inscribió a fojas 5.031 Nº 4.113...

65

6 a MEMORIA ANUAL AÑO 2012 DESARROLLO INMOBILIARIO V FONDO DE INVERSIÓN SANTANDER

Transcript of FONDO DE INVERSIÓN SANTANDER DESARROLLO … · de existencia se inscribió a fojas 5.031 Nº 4.113...

6a MEMORIA ANUAL AÑO 2012DESARROLLO INMOBILIARIO V

FONDO DE INVERSIÓN SANTANDER

FONDO DE INVERSIÓN SANTANDERDESARROLLO INMOBILIARIO V

6a MEMORIA ANUAL AÑO 2012

2

3

ÍNDICE

Carta del Presidente del Directorio 5

Antecedentes Generales de la Sociedad 7

Directorio y Administración 8

Dotación de Personal 12

Remuneraciones 12

Estructura Administrativa de los Fondos de Inversión 12

Fondo de Inversión Santander Desarrollo Inmobiliario V

Marco Regulatorio de la Industria 14

Evolución del Fondo 16

Políticas de Inversiones del Fondo 17

Análisis de Inversiones del Fondo 17

Proyectos Inmobiliarios del Fondo 17

Participación de Mercado del Fondo 18

Clasificación de Riesgo del Fondo 19

Aportantes del Fondo 19

Comité de Vigilancia del Fondo 20

Política de Dividendos del Fondo 20

Principales Indicadores Financieros 21

Factores de Riesgo 22

Estados Financieros del Fondo

Informe sobre los Estados Financieros

Notas a los Estados Financieros 23

Informe de los Auditores Externos del Fondo 61

Declaración Jurada de Responsabilidades 63

4

5

A todos nuestros aportantes,

Durante el año 2012 el mercado inmobiliario ha mostrado un fuerte dinamismo, existiendo un incremento sostenido de unidades vendidas. La venta de viviendas en el gran Santiago acumuló un aumento anual de 23% (25% departamentos y 20% casas). Este resultado es consecuencia del buen desempeño de la economía chilena destacando los bajos niveles de desempleo cerrando en tasas cercanas al 7%.

La estabilidad macroeconómica del país, el bajo impacto que hasta ahora ha tenido la crisis en la eurozona, así como el positivo precio del cobre, permitieron crecer por sobre el promedio regional, generando una mayor inversión en el mercado inmobiliario, tanto en el habitacional como en el de oficinas. No obstante, se deben seguir evaluando y monitoreando los distintos escenarios que se presenten a futuro y los posibles efectos. En lo particular, el Fondo de Inversión Santander Desarrollo Inmobiliario V, ha participado en 6 proyectos, a través de la asociación con las inmobiliarias. A cierre del 2012, el fondo se encuentra liquidado y con los proyectos 100% vendidos. En cuanto a devoluciones de capital, durante el año 2012 el Fondo devolvió UF 273.071

CARTA DEL PRESIDENTE A LOS APORTANTES DEL FONDO

Al 31 de diciembre de 2012 el total de activos del Fondo ascendía a MM$1.243, con un 0,1% de participación en esta industria.

Finalmente agradecemos el particular interés y apoyo permanente que nos han depositado los aportantes del Fondo.

FRANCISCO MURILLO QUIROGAPRESIDENTE

SANTANDER ASSET MANAGEMENT S.A.ADMINISTRADORA GENERAL DE FONDOS

6

7

ANTECEDENTES GENERALES

NOMBRE DEL FONDOFondo de Inversión Santander Desarrollo Inmobiliario V

RAZÓN SOCIAL DE LA ADMINISTRADORASantander Asset Management S.A. Administradora General de Fondos

RUT ADMINISTRADORA96.667.040-1

DIRECCIÓNBombero Ossa 1068, piso 8

TELÉFONO(56-2) 2550 03 57 - (56-2) 2550 03 56

FAX(56-2) 2550 04 91

CORREO ELECTRÓ[email protected]

CASILLA Casilla N° 287-V, Santiago

AUDITORES EXTERNOSSurlatina Auditores Limitada

ANTECEDENTES LEGALES DE LA SOCIEDADSantander S.A. Administradora General de Fondos y primitivamente Santiago S.A. Administradora General de Fondos, se constituyó por escritura pública de fecha 15 de enero del año 1993, otorgada ante el Notario de Santiago don Raúl Undurraga Laso, bajo el nombre Santiago S.A. Administradora de Fondos Mutuos. Por Resolución número 043, de fecha 25 de febrero de 1993, emitida por la Superintendencia de Valores y Seguros, se autorizó su existencia. El extracto contenido en la mencionada resolución de autorización de existencia se inscribió a fojas 5.031 Nº 4.113 en el Registro de Comercio de Santiago del año 1993 del Conservador de Bienes Raíces de Santiago y se publicó en el Diario Oficial de fecha 4 de marzo de 1993.El Fondo de Inversión Santander Desarrollo Inmobiliario V y su reglamento interno fue aprobado por la Superintendencia de Valores y Seguros con fecha 17 de noviembre de 2007, por Resolución Nº534. Con posterioridad, el Reglamento es objeto de modificaciones, las cuales fueron aprobadas por las siguientes Resoluciones Exentas: Nº537 del 22/11/2007, Nº40 del 28/01/2009, N° 30 del 14/01/2011 y N° 410 del 26/10/2012.

ANTECEDENTES GENERALESLa duración del Fondo será hasta el 5 de diciembre de 2012.

8

PRESIDENTE

FRANCISCO MURILLO QUIROGA RUT: 8.985.930-1Ingeniero ComercialUniversidad Adolfo Ibáñez de ValparaísoGerente División Personas y Medios Grupo Santander Chile

DIRECTOR

JUAN PEDRO SANTA MARÍA PÉREZ RUT: 5.059.188-3Abogado Pontificia Universidad Católica de ChileDirectorGrupo Santander Chile.

ADMINISTRACIÓN Y PERSONAL/DIRECTORIO

9

DIRECTOR

LUIS ARAYA MARTÍNEZ RUT: 11.636.004-7Ingeniero Civil IndustrialPontificia Universidad Católica de ChileGerente Área de InversionesGrupo Santander Chile

DIRECTOR

JOSE MANUEL MANZANO TAGLERUT: 8.490.588-7Ingeniero Comercial y MBAPontificia Universidad Católica de ChileChief Risk OfficerGrupo Santander Chile

DIRECTOR

JULIÁN COLOMBORUT: 23.700.453-1Licenciado en Economía y Diplomado en Periodismo Pontificia Universidad Católica Argentina Gerente de Inteligencia y CRMGrupo Santander Chile

10

ADMINISTRACIÓN Y PERSONAL/PRINCIPALES EJECUTIVOS

PRODUCTOS

NICOLÁS DEL CAMPO DORENRUT: 13.026.446-8

Ingeniero Civil IndustrialPontificia Universidad Católica de ChileMBA en Universidad Adolfo Ibáñez

OPERACIONES

JORGE FERRADAVALDÉSRUT: 12.354.807-8

Ingeniero ComercialUniversidad del Pacífico

RIESGO Y COMPLIANCE

PEDRO VIVANCO PUEBLA RUT: 11.938.433-8

Ingeniero ComercialMBA Pontificia Universidad Católica de Chile

PLANIFICACIÓN Y SEGUIMIENTO

PEDRO GONZÁLEZ ALEGRÍARUT: 12.867.736-4

Ingeniero Comercial Universidad Católica Cardenal Raúl Silva HenríquezMáster en Gestión de Negocios de la Universidad Adolfo Ibáñez

ASESOR LEGAL

GONZALO AGUIRREBEÑA KIRSTEN RUT: 10.788.092-5

AbogadoUniversidad Gabriela MistralMBL Universidad Adolfo Ibáñez

11

INVERSIONES

LUIS ALISTE ESQUIVEL RUT: 6.978.228-0

Ingeniero ComercialUniversidad Adolfo Ibáñez de Viña del Mar

GERENTE GENERAL

MARÍA PAZ HIDALGO BRITORUT: 9.751.004-0

Ingeniero ComercialPontificia Universidad Católica de Valparaíso.MBA Universidad Adolfo Ibáñez

FONDOS INMOBILIARIOS

CRISTIÁN MCINTOSH HERRERA RUT: 10.665.869-2

Ingeniero Civil Industrial Pontificia Universidad Católica de ChileMBA de Vlerick Management SchoolUniversidad de Lovaina.

COMERCIAL

VITO MOLES SCELSI RUT: 7.511.774-4

Ingeniero ComercialUniversidad Santiago de Chile

INSTITUTIONAL BUSINESS

MAX PINTO FLORESRUT: 14.436.667-0

Ingeniero ComercialUniversidad Santiago de ChileMBA Pontificia Universidad Católica de Chile

12

DOTACIÓN DE PERSONAL

Al 31 de diciembre de 2012, la dotación del personal es la siguiente:

Gerente y ejecutivos principales: 15

Profesionales y té cnicos: 50

Trabajadores: 18

Total: 83

Remuneraciones del Directorio: No aplica

Gastos en Asesorías del Directorio: No aplica

Gastos del Comité de Directores No aplica

Remuneraciones Principales Ejecutivos y Gerentes: No aplica

Indemnización por Años de Servicios Principales Ejecutivos y Gerentes: No aplica

Planes de Incentivos: No aplica

REMUNERACIONES

ESTRUCTURA ADMINISTRATIVA DE LOS FONDOS

DE INVERSIÓN

La Sociedad Administradora posee una estructura administrativa destinada a la gestión y optimización de los recursos de los Fondos, la cual cuenta con profesionales que tienen vastos conocimientos y experiencia del sector inmobiliario, lo que determina la especialización en dicho sector de la economía. Es así como en esta estructura encontramos dos niveles o funciones específicas:

1.COMITÉ DE INVERSIONES

Este Comité está formado por profesionales relacionados con el negocio inmobiliario que cuentan con gran experiencia, y que mayoritariamente ocupan cargos ejecutivos en distintas áreas relacionadas al sector inmobiliario. Su principal función es la de establecer las directrices y estrategias para el desarrollo del Fondo, como asimismo aprobar cada uno de los nuevos negocios en los que se invierten los recursos administrados. El Comité de Inversiones está conformado de las siguientes personas:

13

Nombre Cargo

María Paz Hidalgo Gerente General Santander Asset Management S.A Administradora General de Fondos

Gerardo Jofré M. Asesor Externo

Felipe Soza D. Asesor Externo Asesor Externo

Juan Ignacio Ruiz de Alda Presidente Santander Real Estate

2. GERENCIA FONDOS DE INVERSIÓN INMOBILIARIOS

Gerente Fondos de Inversión Cristián McIntosh.

Portfolio Managers Fondos de Inversión Joaquín Alonso

Ingrid Derpsch

Eduardo Roubik

Fiscal Gonzalo Aguirrebeña

Cristián McIntosh Ingrid Derpsch Joaquín Alonso Eduardo Roubik

14

ANTECEDENTES DEL FONDOMARCO REGULATORIO DE

LA INDUSTRIA En julio de 1989, se publicó la Ley N°18.815, la cual permitió la creación de los Fondos de Inversión y de las sociedades encargadas de su administración.

Los Fondos de Inversión se conciben como patrimonios integrados por aportes de personas naturales y jurídicas, para que una sociedad administradora los invierta en determinados fines que son establecidos en sus respectivos reglamentos internos.

Las sociedades administradoras son entidades cuyo objeto exclusivo es la administración de Fondos de Inversión o de otros tipos de fondos cuya supervisión corresponda a la Superintendencia de Valores y Seguros, actividad por la que podrán percibir una comisión con cargo a esos Fondos.

Desde la publicación de la Ley sobre Fondos de Inversión hasta la fecha, se han originado sendas modificaciones a la misma, siendo una de las más relevantes la Ley N°19.301, promulgada el 7 de marzo de 1994. Por ésta se establecen entre otras, normas cuyo objetivo es resguardar aspectos relacionados con conflictos de interés, y, posibilita a los Fondos administrados por sociedades filiales de Bancos efectuar operaciones con deudores relacionados a la sociedad administradora, previo conocimiento del Comité de Vigilancia.

Con fecha 3 de septiembre de 1996, se publicó la Ley N°19.469, mediante la cual se introdujeron nuevas modificaciones a la Ley N°18.815, entre las que se puede destacar el artículo 6º de la citada Ley en el sentido de permitir la creación de Fondos de Inversión Internacional. Por otra parte se agrega un inciso al artículo 13º, el cual establece un nuevo límite a los gravámenes y prohibiciones así como los pasivos exigibles que mantenga el Fondo, los que sumados podrán alcanzar hasta un 100% de su patrimonio, siempre que el respectivo porcentaje sea establecido en el Reglamento Interno del Fondo.

Con fecha 20 de diciembre de 2000, se publicó la Ley N°19.705 que regula la Oferta Pública de Acciones (Ley de OPAS), la cual introduce sustanciales modificaciones a diversos aspectos del mercado de valores. Entre aquellas que afectan a la actividad de los Fondos de Inversión, se pueden destacar en líneas gruesas, la liberalización de la industria, con miras a la autorregulación de la misma, y, la creación de la figura de los fondos de inversión privados. Se elimina la distinción legal entre las cinco categorías existentes de fondos, liberalizándose la política de inversiones, que queda ahora sujeta a la definición contenida en el reglamento interno de cada fondo.

15

La desregulación alcanza su máxima expresión en el reconocimiento explícito de los fondos de inversión privados, entendidos como aquellos que no hacen oferta pública -sino, precisamente, colocación privada de sus cuotas y que, respecto de sus inversiones, no están regulados. En lo tributario, se establece una diferencia importante entre los Fondos de Inversión de oferta pública y los privados, ya que sólo a los primeros les son aplicables las normas del artículo 57 bis de la Ley de la Renta.

Durante el año 2001, en el marco de la política del gobierno denominada Reforma al Mercado de Capitales, se dictaron las leyes N°s 19.768 y 19.769, normas que fueron publicadas el día 7 de noviembre del mismo año. Entre las nuevas normas introducidas, se vuelven a encontrar disposiciones tendientes a la desregulación y autocontrol de la industria.

Destaca principalmente en estas modificaciones la creación y regulación de una nueva sociedad de objeto exclusivo, que se denominará Administradora General de Fondos, regulada en un nuevo Capítulo XXVII de la Ley N°18.045 sobre Mercado de Valores, sociedades que se encontrarán habilitadas para administrar todos los tipos de fondos de terceros que sean fiscalizados por la Superintendencia de Valores y Seguros.

En forma correlativa, se incorporan nuevas normas relativas a información y responsabilidad de los ejecutivos de las administradoras, medidas que derivan de la desregulación a que han tenido las modificaciones anteriores.

Durante el año 2007, se dictó la Ley Nº 20.190, que “Introduce adecuaciones tributarias e institucionales para el fomento de la industria de capital de riesgo y continúa el proceso de modernización del mercado de capitales“, modificando la Ley 18.815. Dicha ley deroga las normas que permitían la Inversión en bienes raíces urbanos en Chile o en el extranjero, cuya renta proviniese de su explotación como negocio inmobiliario, norma que comenzaría a regir a partir del 1 de Enero de 2012. Durante el año 2010 se dictó la Ley 20.448, que“Introduce una serie de reformas en materia de liquidez, innovación financiera e integración del mercado de capitales�. Dicha ley, modifica, entre otras normas, la Ley 18.815, con el objeto de dar un mayor grado de liquidez y profundidad al mercado de capitales, ampliar el mercado financiero para asegurar a un universo más amplio de agentes el acceso al sistema financiero bancario y no bancario, incorporar la integración financiera del mercado de capitales chileno, introduciendo medidas de incentivo para inversionistas extranjeros.

16

EVOLUCIÓN DEL FONDO

El Fondo de Inversión Santander Desarrollo Inmobiliario V y su reglamento interno fueron aprobados por la Superintendencia de Valores y Seguros con fecha 17 de noviembre del año 2006, mediante resolución exenta Nº

534. El 5 de marzo del año 2008 finalizó la colocación de cuotas, suscribiendo un total de 436.842 cuotas. A 31 de diciembre de 2012 el Fondo registró un Patrimonio de M$ 944.123 y el número de aportantes alcanza a los 36

N° Emisión Fecha Inscripción

Registro de ValoresN° Inscripción

Registro de ValoresN° CuotasEmitidas

N° CuotasColocadas

N° CuotasPendientes

1 28/11/2006 185 500.000 436.842 0

Estado de cuotas de participación al 31-12-2012

dici

-07

febr

-08

febr

-09

febr

-10

febr

-11

febr

-12

abri

-08

abri

-09

abri

-10

abri

-11

abri

-12

juni

-08

juni

-09

juni

-10

juni

-11

juni

-12

agos

-08

agos

-09

agos

-10

agos

-11

agos

-12

octu

-08

octu

-09

octu

-10

octu

-11

octu

-12

dici

-08

dici

-09

dici

-10

dici

-11

dici

-12

60.000

50.000

40.000

30.00020.000

10.000

0

17

POLÍTICA DE INVERSIÓN DEL FONDO

ANÁLISIS DE LAS INVERSIONES DEL FONDO

El objetivo del Fondo Santander Desarrollo Inmobiliario V, es la participación en proyectos de Desarrollo Habitacional que generen importantes utilidades en el período de duración del Fondo, buscando obtener la mejor diversificación posible de las inversiones de manera tal de minimizar los riesgos del negocio.

El objetivo de inversión del Fondo de Inversión Santander Desarrollo Inmobiliario V será la participación, sea directa o indirecta, en el negocio inmobiliario de acuerdo a lo definido en el artículo 5 inciso final de la Ley 18.815; operaciones que serán realizadas por medio de la participación directa o indirecta en el resultado de sociedades de terceros o en su financiamiento, y que realizará a través de cualquiera de los instrumentos en que está autorizado a invertir. El Fondo invertirá sus recursos en los activos señalados en los números 5, 8 y 16 del artículo 5° de la Ley N°18.815, específicamente en los siguientes:

a) Cuotas de fondos de inversión privado cuyo objeto se relacione con el negocio inmobiliario;

b Acciones, bonos, efectos de comercio u otros títulos de deuda cuya emisión no haya sido registrada en la Superintendencia, siempre que la sociedad emisora cuente con estados financieros anuales dictaminados por auditores externos, de aquellos inscritos en el registro que al efecto lleva la Superintendencia;

c) Carteras de crédito o de cobranzas, de aquellas a que se refiere el artículo 135 de la Ley Nº 18.045, de Mercado de Valores.

Para lograr su objetivo, el Fondo podrá invertir en los bienes que señala este artículo en forma directa o a través de promesas de compraventa y contratos que le otorguen el derecho a adquirir o enajenar esos activos, todo en conformidad con las disposiciones del artículo 5° inciso 3° de la Ley 18.815.

PROYECTOS INMOBILIARIOS DEL FONDO

Al 31 de diciembre de 2012 el Fondo sólo registra inversiones líquidas a la espera del reparto final a efectuarse el 8 de enero de 2013

LA DIVERSIFICACIÓN DE INVERSIONES POR COMUNAS DEL FONDO AL 31/12/2012 ES:

LA DIVERSIFICACIÓN POR INVERSIONES AL 31/12/2012 ES:

No tiene inversiones No tiene inversiones

18

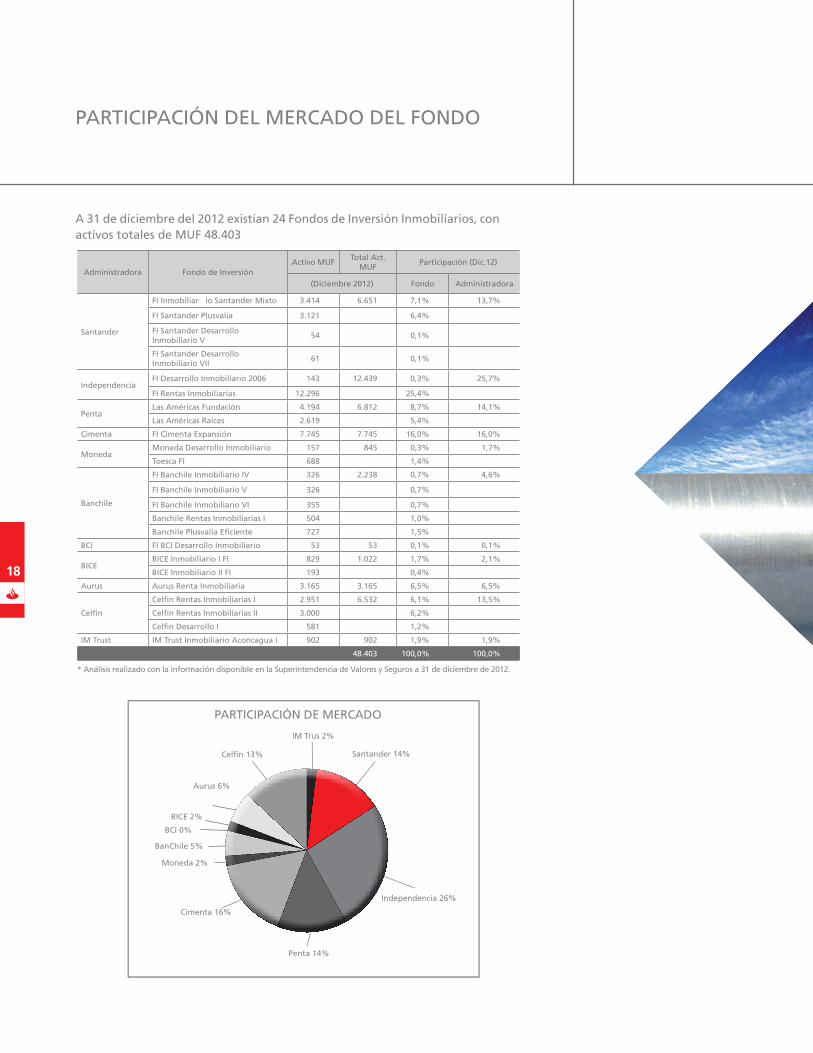

PARTICIPACIÓN DEL MERCADO DEL FONDO

A 31 de diciembre del 2012 existían 24 Fondos de Inversión Inmobiliarios, con activos totales de MUF 48.403

Administradora Fondo de InversiónActivo MUF

Total Act. MUF

Participación (Dic.12)

(Diciembre 2012) Fondo Administradora

Santander

FI Inmobiliar io Santander Mixto 3.414 6.651 7,1% 13,7%

FI Santander Plusvalía 3.121 6,4%

FI Santander Desarrollo Inmobiliario V

54 0,1%

FI Santander Desarrollo Inmobiliario VII

61 0,1%

IndependenciaFI Desarrollo Inmobiliario 2006 143 12.439 0,3% 25,7%

FI Rentas Inmobiliarias 12.296 25,4%

PentaLas Américas Fundación 4.194 6.812 8,7% 14,1%

Las Américas Raíces 2.619 5,4%

Cimenta FI Cimenta Expansión 7.745 7.745 16,0% 16,0%

MonedaMoneda Desarrollo Inmobiliario 157 845 0,3% 1,7%

Toesca FI 688 1,4%

Banchile

FI Banchile Inmobiliario IV 326 2.238 0,7% 4,6%

FI Banchile Inmobiliario V 326 0,7%

FI Banchile Inmobiliario VI 355 0,7%

Banchile Rentas Inmobiliarias I 504 1,0%

Banchile Plusvalía Eficiente 727 1,5%

BCI FI BCI Desarrollo Inmobiliario 53 53 0,1% 0,1%

BICEBICE Inmobiliario I FI 829 1.022 1,7% 2,1%

BICE Inmobiliario II FI 193 0,4%

Aurus Aurus Renta Inmobiliaria 3.165 3.165 6,5% 6,5%

Celfin

Celfin Rentas Inmobiliarias I 2.951 6.532 6,1% 13,5%

Celfin Rentas Inmobiliarias II 3.000 6,2%

Celfin Desarrollo I 581 1,2%

IM Trust IM Trust Inmobiliario Aconcagua I 902 902 1,9% 1,9%

48.403 100,0% 100,0%

* Análisis realizado con la información disponible en la Superintendencia de Valores y Seguros a 31 de diciembre de 2012.

BanChile 5%

Moneda 2%

Penta 14%

Cimenta 16%

Independencia 26%

Celfin 13% Santander 14%

IM Trus 2%

Aurus 6%

BICE 2%

BCI 0%

PARTICIPACIÓN DE MERCADO

19

APORTANTES DEL FONDO

A 31 de diciembre de 2012, los principales aportantes del Fondo y su porcentaje sobre el patrimonio son los que siguen:

CLASIFICACIÓN DE RIESGO DEL FONDO

A 31 de diciembre de 2012, las cuotas del Fondo de Inversión Santander Desarrollo Inmobiliario V no están sujetas a clasificación de riesgo.

Nombre Aportante Número de cuotas Participación

Zurich Santander Seguros de Vida S.A. 2 7.968 30,3719%

Cia de Seguros Corpseguros SA 15.744 17,0972%

Euroamerica Seguros de Vida S A 13.530 14,6929%

Seguros De Vida Security Prevision 9.460 10,2731%

Penta Vida Cia de Seguros 9.162 9,9495%

Inversiones PYP Ltda 1.681 1,8255%

Inversiones Ottone Ltda 1.642 1,7831%

Subtotal 79.187 85,9932%

Otros 12.898 14,0067%

Total 92.085 100%

20

COMITÉ DE VIGILANCIA DEL FONDO

POLÍTICA DE DIVIDENDOS DEL

FONDO

Con fecha 27 de abril de 2012, se celebró la Asamblea Ordinaria de Aportantes, donde, entre otras materias, se acordó designar como miembros del Comité de Vigilancia del Fondo a los siguientes señores:

José Miguel Arteaga Infante RUT 8.864.815-3Patricio Blamberg Weitzman RUT 7.667.227-kEduardo Valenzuela Sepulveda RUT 10.065.021-5

Asimismo, se determinó un presupuesto de gastos del citado Comité por el equivalente de 100 unidades de fomento anuales. El Comité de Vigilancia se reunió periódicamente con la Sociedad Administradora a objeto de conocer la marcha de los diversos negocios y actividades realizadas durante el ejercicio 2012.

El Fondo de Inversión Santander Desarrollo Inmobiliario V de acuerdo a lo señalado en el artículo N° 18 de su Reglamento interno, distribuye anualmente como dividendo en dinero efectivo al menos un 30% de los beneficios netos percibidos durante el periodo, en los términos contemplados en el artículo 31 del Reglamento de la ley N° 18.815. El reparto de dichos beneficios se realiza durante el cuatrimestre siguiente al del cierre del periodo, pudiendo efectuarse pagos provisorios con cargo a esos resultados.

A 31 de diciembre de 2012, el fondo presenta en su estado de utilidades para la distribución de dividendos un beneficio susceptible de repartir que asciende a M$969.230.

21

BALANCE Y ESTADO DE VARIACIÓN PATRIMONIAL DEL FONDO

Indicado 2012

N° Aportantes 36

N° Cuotas En Circulación 23.560

Total Patrimonio M$ 944.123

Valor Libro de la Cuota $ 40.073,1286

Utilidad del ejercicio M$ 685.139

Monto Susceptible de distribuir M$ 969.230

PRINCIPALES INDICADORES FINANCIEROS

22

FACTORES DE RIESGO

La industria de los Fondos de Inversión Inmobiliarios (en adelante los Fondos de Inversión) está sujeta a factores de riesgo relacionados a variables macroeconómicos locales (Chile) y también globales, que pueden afectar el comportamiento de los activos subyacentes y por ende la rentabilidad aiados a flujos de renta y activos de desarrollo inmobiliario habitacional, también se pueden presentar riesgos implícitos que determinan en parte su performance, como por ejemplo su ubicación.

Respecto de los Fondos de Inversión orientados a renta, estos han experimentado retornos adecuados y una volatilidad menor en sus retornos ya que en general esta clase de activos ha gozado de muy bajas tasas de vacancia en los últimos años. Dicho de otra forma, se crearon condiciones muy favorables para el ingreso de nuevos actores al negocio de renta tanto por el lado de la oferta como por el lado de la demanda. Como ejemplo, se puede mencionar la gran cantidad de proyectos de oficinas en construcción en distintos sectores de Santiago, que repercutirán en un aumento del inventario y de las tasas de vacancias.

No obstante, se estima que el crecimiento de la economía chilena permitirá condiciones de absorciones históricamente buenas, manteniendo un mercado sano y atractivo para invertir.

En relación al negocio de desarrollo habitacional, el gran dinamismo que ha mostrado el mercado inmobiliario, aumento de precios de ventas y velocidad de venta, mejoró los retornos de los Fondos de Inversión.

El mercado se muestra sano en sus variables fundamentales y la mejor performance de la economía con su efecto positivo en el empleo, los salarios reales y las expectativas económicas, que mejoran la percepción de los consumidores e inversionistas, configura un escenario distinto al que vivieron economías afectadas por la crisis inmobiliaria. Sin embargo, se debe seguir observando cómo el volátil y delicado entorno económico externo puede afectar variables internas del país, como el empleo e inflación entre otras, del sector real o financiero, que pudieran afectar el normal desenvolvimiento del mercado inmobiliario de desarrollo habitacional.

23

INFORME SOBRE LOS ESTADOS FINANCIEROS POR LOS EJERCICIOS TERMINADOS AL 31

DE DICIEMBRE DE 2012 Y 2011PREPARADOS DE ACUERDO CON NORMAS INTERNACIONALES

DE INFORMACIÓN FINANCIERA

SANTANDER ASSET MANAGEMENT S.A. ADMINISTRADORA GENERAL DE FONDOS

24

Las Notas adjuntas números 1 al 37 forman parte integral de estos estados financieros

ESTADOS DE SITUACIÓN FINANCIERA (expresado en miles de pesos)

FoNdo de INversIóN

saNtaNder desarroLLo

INmobILIarIo v

balance General al 31 de diciembre de 2012 y 2011

1. estados de sItUaCIoN FINaNCIera Nota31/12/2012

m$31/12/2011

m$

aCtIvo

activo corriente

efectivo y efectivo equivalente 7 1.243.411 983.322

activos financieros a valor razonable con efecto en resultados - -

activos financieros a valor razonable con efecto en otros resultados

integrales - -

activos financieros a valor razonable con efecto en resultados entre-

gados en garantía - -

activos financieros a costo amortizado - -

Cuentas y documentos por cobrar por operaciones - -

otros documentos y cuentas por cobrar - -

otros activos - -

total activo corriente 1.243.411 983.322

activo no corriente

activos financieros a valor razonable con efecto en resultados - -

activos financieros a valor razonable con efecto en otros resultados

integrales - -

activos financieros a costo amortizado - -

Cuentas y documentos por cobrar por operaciones - -

otros documentos y cuentas por cobrar 11 - 4.731.237

Inversiones valorizadas por el método de la participación 12 - 1.019.469

Propiedades de Inversión - -

otros activos - -

total activo no corriente - 5.750.706

totaL aCtIvo 1.243.411 6.734.028

PasIvo Nota m$ m$

Pasivo corriente

Pasivos financieros a valor razonable con efecto en resultados - -

Préstamos - -

otros pasivos financieros - -

Cuentas y documentos por pagar por operaciones 16 5.971 9.919

remuneraciones sociedad administradora 22 2.548 8.813

otros documentos y cuentas por pagar - -

Ingresos anticipados - -

otros pasivos 11 290.769 -

total pasivo corriente 299.288 18.732

Pasivo no corriente

Préstamos - -

otros Pasivos Financieros - -

Cuentas y documentos por pagar por operaciones - -

otros documentos y cuentas por pagar - -

Ingresos anticipados - -

otros pasivos - -

total pasivo no corriente - -

PatrImoNIo Neto

aportes 495.162 5.153.372

otras reservas - -

resultados acumulados (236.178) 496.633

resultado del ejercicio 685.139 1.065.291

dividendos provisorios - -

total patrimonio neto 23 944.123 6.715.296

totaL PasIvo Y PatrImoNIo 1.243.411 6.734.028

25

Las Notas adjuntas números 1 al 37 forman parte integral de estos estados financieros

ESTADOS DE SITUACIÓN FINANCIERA(expresado en miles de pesos)

FoNdo de INversIóN saNtaNder desarroLLo INmobILIarIo v

balance General al 31 de diciembre de 2012 y 2011

2. estados de resULtados INteGraLes Nota31/12/2012

m$31/12/2011

m$INGresos/ PerdIdas de La oPeraCIoN Intereses y reajustes 20 80.650 245.139 Ingresos por dividendos 12 25.965 - diferencias de cambio netas sobre activos financie-

ros a costo amortizado - -

diferencias de cambio netas sobre efectivo y efec-

tivo equivalente - -

Cambios netos en valor razonable de activos finan-

cieros y pasivos - -

financieros a valor razonable con efecto en resul-

tado - -

resultado en venta de instrumentos finan-

cieros - -

resultado por venta de inmuebles - - Ingreso por arriendo de bienes raíces - - variaciones en valor razonable de propiedades de

inversión - -

resultado en inversiones valorizadas por el método

de la participación 12 550.145 95.817

otros 34 72.630 833.633 total ingresos/(pérdidas) netos de la operación 729.390 1.174.589

Gastos depreciaciones - - remuneración del Comité de vigilancia 21 (1.606) (3.113) Comisión de administración 22 (35.197) (96.297) Honorarios por custodia y admistración - - Costos de transacción - - otros gastos de operación 21 (7.448) (9.842) total gastos de operación (44.251) (109.252)

Utilidad/(pérdida) de la operación 685.139 1.065.337

Costos financieros 21 - (46)

Utilidad/(pérdida) antes de impuesto 685.139 1.065.291

Impuesto a las ganancias por inversiones en el

exterior - -

resultado del ejercicio 685.139 1.065.291

otros resultados integrales: Cobertura de flujo de caja - - ajustes por conversión - - ajustes provenientes de inversiones valorizadas por

el método de la participación - -

otros ajustes al patrimonio neto - - total otros resultados integrales - -

total resultados integrales 685.139 1.065.291

26

Las Notas adjuntas números 1 al 37 forman parte integral de estos estados financieros

ESTADO DE RESULTADOS INTEGRALESPor los ejercicios terminados el

FoNdo de INversIóN

saNtaNder desarroLLo

INmobILIarIo v

balance General al 31 de diciembre de 2012 y 2011

31 de diciembre 202

aportes m$

Cobertura de

Flujo de caja m$

Conver-sión m$

otras reservas

resul-tados

acumula-dos m$

resul-tado del ejercicio

m$

dividendo Provisorio

m$

total m$

Inversio-nes valori-zadas por el método de la parti-

cipación m$

otras m$

total m$

saldo inicio

5.153.372 - - - - - 1.561.924 - - 6.715.296

traspaso resultado del ejer-cicio

- - - - - - - - - -

subtotal 5.153.372 - - - - - 1.561.924 - - 6.715.296

aportes - - - - - - - - - -

repartos de patri-monio

(4.656.960) - - - - - (1.516.796) - - (6.173.756)

repartos de divi-dendos

- - - - - - - - - -

resultados integrales del ejerci-cio:

- - - - - - - - - -

resul-tado del ejercicio

- - - - - - - 685.139 - 685.139

otros resultados integrales

- - - - - - - - - -

otros mo-vimientos

(1.250) - - - - - (281.306) - - (282.556)

total 495.162 - - - - - (236.178) 685.139 - 944.123

27

Las Notas adjuntas números 1 al 37 forman parte integral de estos estados financieros

ESTADO DE CAMBIOS EN EL PATRIMONIO NETOPor los ejercicios terminados el

FoNdo de INversIóN saNtaNder desarroLLo INmobILIarIo v

balance General al 31 de diciembre de 2012 y 2011

31 de diciembre 2011

aportes m$

Cobertura de

Flujo de caja m$

Conver-sión m$

otras reservas

resul-tados

acumula-dos m$

resul-tado del ejercicio

m$

dividendo Provisorio

m$

total m$

Inversio-nes valori-zadas por el método de la parti-

cipación m$

otras m$

total m$

saldo inicio

7.507.072 - - - - - 156.508 1.015.688 - 8.679.268

Cambios contables

- - - - - - 1.015.688 (1.015.688) - -

subtotal 7.507.072 - - - - - 1.172.196 - - 8.679.268

aportes - - - - - - - - - -

repartos de patri-monio

(2.353.700) - - - - - (675.563) - - (3.029.263)

repartos de divi-dendos

- - - - - - - - - -

resultados integrales del ejerci-cio:

- - - - - - - - - -

resul-tado del ejercicio

- - - - - - - 1.065.291 - 1.065.291

otros resultados integrales

- - - - - - - - - -

otros mo-vimientos

- - - - - - - - - -

total 5.153.372 - - - - - 496.633 1.065.291 - 6.715.296

28

4. estados de FLUJos de eFeCtIvo - metodo dIreCto Nota31/12/2012

m$31/12/2011

m$Cobro de arrendamiento de bienes raíces - - venta de inmuebles - - Compra de activos financieros - - venta de activos financieros - - Intereses, diferencias de cambio y reajustes recibidos 20 81.213 62.228Liquidación de instrumentos financieros derivados - - dividendos recibidos - - Cobranza de cuentas y documentos por cobrar - - Pago de cuentas y documentos por pagar - - otros gastos de operación pagados 21 (57.164) (112.754)otros ingresos de operación percibidos - - Flujo neto originado por actividades de la operación 24.049 (50.526)

Flujos de efectivo originado por actividades de inversiónCobro de arrendamiento de bienes raíces - - venta de inmuebles - - Compra de activos financieros - - venta de activos financieros - - Intereses, diferencias de cambio y reajustes recibidos - - Liquidación de instrumentos financieros derivados - - dividendos recibidos - - Cobranza de cuentas y documentos por cobrar - - Pago de cuentas y documentos por pagar - - Pagos inversiones de promesas, cuotas fip y sociedades inmobiliarias

- -

otros gastos de inversión pagados - (10.000)otros ingresos de inversión percibidos 6.409.796 3.567.687 Flujo neto originado por actividades de inversión 6.409.796 3.557.687

Flujo de efectivo originado por actividades de financia-mientoobtención de préstamos - - Pago de préstamos - (10.098)otros pasivos financieros obtenidos - - Pagos de otros pasivos financieros - - aportes - -

repartos de patrimonio 25 (6.173.756)

(3.029.263)repartos de dividendos - - otros - - Flujo neto originado por actividades de financiamiento (6.173.756) (3.039.361)

aumento (disminución) neto de efectivo y efectivo equiva-lente

260.089 467.800

saldo inicial de efectivo y efectivo equivalente 983.322 515.522diferencias de cambio netas sobre efectivo y efectivo equiva-lente

- -

saldo final de efectivo y efectivo equivalente 7 1.243.411 983.322

Las Notas adjuntas números 1 al 37 forman parte integral de estos estados financieros

ESTADO DE FLUJOS DE EFECTIVO - METODO DIRECTO(Cifras en miles de pesos m$)

FoNdo de INversIóN

saNtaNder desarroLLo

INmobILIarIo v

balance General al 31 de diciembre de 2012 y 2011

29Notas a Los estados FINaNCIeros aL 31 de dICIembre de 2012 Y 2011

30

FoNdo de INversIóN

saNtaNder desarroLLo

INmobILIarIo v

balance General al 31 de diciembre de 2012 y 2011

NOTAS A LOS ESTADOS FINANCIEROS(en miles de pesos)

1. INFORMACIÓN GENERAL

el Fondo de Inversión santander santiago desarrollo Inmobiliario v (en liquidación), (el ‘Fondo’) es un fondo domiciliado y constituido bajo las leyes chilenas. La dirección de su oficina registrada es bombero ossa 1068 Piso 8, Comuna de santiago, santiago de Chile.

el plazo de duración del fondo será de cinco años a contar del 07 de diciembre de 2007.

el objetivo del fondo es invertir sus recursos en bienes raíces ubicados en Chile, cuyas rentas provengan de su explotación como negocio inmobiliario, a través de la construcción y desarrollo de bienes raíces, siempre que estas últimas actividades sean encargadas a terceros mediante los procedimientos y con los resguardos que establezca la superintendencia, por norma de carácter general.

Con fecha 17 de noviembre de 2006, mediante resolución exenta Nº 534, la superintendencia de valores y seguros aprobó el reglamento interno vigente a la fecha de los presentes estados financieros.

Para el período 2012 no presenta modificaciones al reglamento interno

Las actividades de inversión del Fondo son administradas por santander asset management s.a. administradora General de Fondos (en adelante la ‘administradora’). La sociedad administradora pertenece al Grupo santander Chile y fue autorizada mediante resolución exenta N° 043 de fecha 25 de Febrero de 1993

Las cuotas del Fondo cotizan en bolsa, bajo el nemotécnico CFIsaNtdI5.

Las cuotas del fondo de inversión fueron inscritas en el registro de valores bajo el N° 185 de fecha 28 de Noviembre de 2006.

2 RESUMEN DE CRITERIOS CONTABLES SIGNIFICATIVOS

Los principales criterios contables aplicados en la preparación de estos estados financieros se exponen a continuación. estos principios han sido aplicados sistemáticamente al 31 de diciembre de 2012 y 2011, a menos que se indique lo contrario.2.1 bases de preparación.

a) estados financieros

Los estados financieros al 31 de diciembre de 2012 han sido preparados de acuerdo con Normas Internacionales de Información Financiera (“NIIF”), emitidas por el International accounting standards board (“Iasb”), y en consideración lo establecido por las normas emitidas por la superintendencia de valores y seguros.

b) Comparación de la información

Los estados de situación financiera, de resultados integrales, de cambios en el activo neto atribuible a los aportantes y de flujo de efectivo por ejercicio terminado al 31 de diciembre de 2011, que se incluyen en el presente para efectos comparativos, también han sido preparados de acuerdo a NIIF, siendo los principios y criterios contables aplicados

31

consistentes con los utilizados durante el ejercicio 2012.

c) declaración de cumplimiento con las Normas Internacionales de Información Financiera

estos estados financieros anuales reflejan fielmente la situación financiera del Fondo al 31 de diciembre de 2012, y los resultados de sus operaciones, los cambios en el activo neto atribuible a los aportantes y los flujos de efectivo por el ejercicio terminado en esa fecha.

La información contenida en estos estados financieros es de responsabilidad de la administración del Fondo, que manifiesta expresamente que se han aplicado en su totalidad los principios y criterios incluidos en las NIIF.

Las notas a los estados financieros contienen información adicional a la presentada en el estado de situación financiera, estado de resultados integrales, estado de cambios en el activo neto atribuible a los partícipes y el estado de flujo de efectivo. en ella se suministran descripciones, narrativas o desagregación de los estados de forma clara, relevante, fiable y comparable.

d) Período cubierto

Los presentes informes financieros (en adelante, “estados financieros”) cubren los siguientes períodos:

• EstadosdeSituaciónFinancieraal31dediciembrede2012y2011.• EstadosdeCambiosenelPatrimonio,EstadosdeResultadosIntegralesyEstadosdeFlujosdeEfectivoporlosejercicios

terminados al 31 de diciembre de 2012 y 2011.

e) moneda funcional y de presentación

Los inversionistas del Fondo proceden principalmente del mercado local, siendo las suscripciones y rescates de las cuotas en circulación denominadas en Pesos chilenos. La principal actividad del Fondo es invertir en valores emitidos por empresas nacionales que transen en bolsa y que sean de baja capitalización y ofrecer a los inversionistas del mercado local una alta rentabilidad comparada con otros productos disponibles en mercado local. el rendimiento del Fondo es medido e informado a los inversionistas en Pesos chilenos. La administración considera el Peso chileno como la moneda que representa más fielmente los efectos económicos de las transacciones, hechos y condiciones subyacentes. Los estados financieros son presentados en Pesos chilenos, que es la moneda funcional y de presentación del Fondo.

2.2 aplicación de Normas Internacionales de Información Financiera nuevas o modificadas emitidas por el International accounting standard board (Iasb)

a) aplicaciones de Normas Internacionales de Información Financiera en el año actual:

el Fondo en conformidad con NIIF 1 ha utilizado las mismas políticas contables en su estado de situación financiera en el período presentado al 31 de diciembre de 2012 y 2011, tales políticas contables cumplen con cada una de las NIIF vigentes al término del período de sus estados financieros, excepto por las exenciones opcionales aplicadas en su período de transición a NIIF.

adicionalmente, el Fondo ha aplicado anticipadamente la NIIF 9, Instrumentos Financieros (emitida en noviembre de 2009 y modificada en octubre de 2010) según lo requerido por la Circular N°592 de la superintendencia de valores y seguros. el Fondo ha elegido el 1 de enero de 2010 como su fecha de aplicación inicial. La NIIF 9 introduce nuevos requerimientos para la clasificación y medición de activos financieros bajo el alcance de NIC 39, Instrumentos Financieros. específicamente, NIIF 9 exige que todos los activos financieros sean clasificados y posteriormente medidos ya sea al costo amortizado o a valor razonable sobre la base del modelo de negocio de la entidad para la gestión de activos financieros y las características de los flujos de caja contractuales de los activos financieros.

Como es exigido por NIIF 9, los instrumentos de deuda son medidos a costo amortizado si y solo si (i) el activo es mantenido dentro del modelo de negocios cuyo objetivo es mantener los activos para obtener los flujos de caja contractuales y

32

(ii) los términos contractuales del activo financiero dan lugar en fechas específicas a flujos de caja que son solamente pagos del principal e intereses sobre el monto total adeudado. si uno de los criterios no se cumple, los instrumentos de deuda son clasificados a valor razonable con cambios en resultados. sin embargo, el Fondo podría elegir designar en el reconocimiento inicial de un instrumento de deuda que cumpla con los criterios de costo amortizado para medirlo a valor razonable con cambios en resultados si al hacerlo elimina o reduce significativamente un descalce contable. en el período actual, la administración del Fondo no ha decidido designar medir a valor razonable con cambios en resultados ningún instrumento de deuda que cumpla los criterios de costo amortizado.

Los instrumentos de deuda que son posteriormente medidos a costo amortizado están sujetos a deterioro.

Las inversiones en instrumentos de patrimonio (acciones) son clasificadas y medidas a valor razonable con cambios en resultados, a menos que el instrumento de patrimonio no sea mantenido para negociación y es designado por el Fondo para ser medido a valor razonable con cambios en otros resultados integrales. si el instrumento de patrimonio es designado a valor razonable con cambios en otros resultados integrales, todas las pérdidas y ganancias de su valorización, excepto por los ingresos por dividendos los cuales son reconocidos en resultados de acuerdo con NIC 18, son reconocidas en otros resultados integrales y no serán posteriormente reclasificados a resultados.

La aplicación de NIIF 9 ha sido reflejada en el estado de situación financiera al 31 de diciembre de 2012 y 2011.

b) Normas contables e instrucciones introducidas por el International accounting standards board, que han sido adoptadas en estos estados financieros:

enmienda a NIC 12, Impuesto a las ganancias

el 20 de diciembre de 2010, el Iasb publicó Impuestos diferidos: recuperación del activo subyacente – modificaciones a NIC 12. Las modificaciones establecen una exención al principio general de NIC 12 de que la medición de activos y pasivos por impuestos diferidos deberán reflejar las consecuencias tributarias que seguirían de la manera en la cual la entidad espera recuperar el valor libros de un activo. específicamente la exención aplica a los activos y pasivos por impuestos diferidos que se originan en propiedades de inversión medidas usando el modelo del valor razonable de NIC 40 y en propiedades de inversión adquiridas en una combinación de negocios, si ésta es posteriormente medida usando el modelo del valor razonable de NIC 40. La modificación introduce una presunción de que el valor corriente de la propiedad de inversión será recuperada al momento de su venta, excepto cuando la propiedad de inversión es depreciable y es mantenida dentro de un modelo de negocios cuyo objetivo es consumir sustancialmente todos los beneficios económicos a lo largo del tiempo, en lugar de a través de la venta. estas modificaciones deberán ser aplicadas retrospectivamente exigiendo una remisión retrospectiva de todos los activos y pasivos por impuestos diferidos dentro del alcance de esta modificación, incluyendo aquellos que hubiesen sido reconocidos inicialmente en una combinación de negocios. La fecha de aplicación obligatoria de estas modificaciones es para períodos anuales que comienzan en o después del 1 de enero de 2012. se permite la aplicación anticipada. La administración del Fondo estima que estas modificaciones no han tendrán un impacto significativo en las políticas contables para el período, toda vez que este tipo de Fondos no debe pagar impuestos a la ganancias.

enmienda a NIIF 1, adopción por Primera vez de las Normas Internacionales de Información Financiera

el 20 de diciembre de 2010, el Iasb publicó ciertas modificaciones a NIIF 1, específicamente:

(i) eliminación de Fechas Fijadas para adoptadores por Primera vez - estas modificaciones entregan una ayuda para adoptadores por primera vez de las NIIF al reemplazar la fecha de aplicación prospectiva del des reconocimiento de activos y pasivos financieros del ‘1 de enero de 2004’ con ‘la fecha de transición a NIIF’ de esta manera los adoptadores por primera vez de IFrs no tienen que aplicar los requerimientos de des reconocimiento de Ias 39 retrospectivamente a una fecha anterior; y libera a los adoptadores por primera vez de recalcular las pérdidas y ganancias del ‘día 1’ sobre transacciones que ocurrieron antes de la fecha de transición a NIIF.

(ii) Hiperinflación severa – estas modificaciones proporcionan guías para la entidades que emergen de una hiperinflación severa, permitiéndoles en la fecha de transición de las entidades medir todos los activos y pasivos mantenidos antes de

33

la fecha de normalización de la moneda funcional a valor razonable en la fecha de transición a NIIF y utilizar ese valor razonable como el costo atribuido para esos activos y pasivos en el estado de situación financiera de apertura bajo IFrs. Las entidades que usen esta exención deberán describir las circunstancias de cómo, y por qué, su moneda funcional se vio sujeta a hiperinflación severa y las circunstancias que llevaron a que esas condiciones terminaran.

estas modificaciones serán aplicadas obligatoriamente para períodos anuales que comienzan en o después del 1 de julio de 2011. se permite la aplicación anticipada. La administración del Fondo estima que estas modificaciones no han tenido un impacto significativo en las políticas contables para el período.

enmienda a NIIF 7, Instrumentos Financieros

el 7 de octubre de 2010, el International accounting standards board (Iasb) emitió revelaciones – transferencias de activos Financieros (modificaciones a NIIF 7 Instrumentos Financieros – revelaciones) el cual incrementa los requerimientos de revelación para transacciones que involucran la transferencia de activos financieros. estas modificaciones están dirigidas a proporcionar una mayor transparencia sobre la exposición al riesgo de transacciones donde un activo financiero es transferido pero el cedente retiene cierto nivel de exposición continua (referida como ‘involucramiento continuo’) en el activo. Las modificaciones también requiere revelar cuando las transferencias de activos financieros no han sido distribuidas uniformemente durante el período (es decir, cuando las transferencias ocurren cerca del cierre del período de reporte). estas modificaciones son efectivas para períodos anuales que comienzan en o después del 1 de julio de 2011. está permitida la aplicación anticipada de estas modificaciones. Las revelaciones no son requeridas para ninguno de los períodos presentados que comiencen antes de la fecha inicial de aplicación de las modificaciones. La administración del Fondo estima que estas modificaciones no han tenido un impacto significativo en las políticas contables para el período.

c) Normas contables e Interpretaciones emitidas por el International accounting standards board, pero que no han entrado en vigor para el Fondo al 31 de diciembre de 2012:

a la fecha de cierre de los presentes estados financieros se habían publicado nuevas Normas Internacionales de Información Financiera así como interpretaciones de las mismas, que no eran de cumplimiento obligatorio al 31 de diciembre de 2012. aunque en algunos casos la aplicación anticipada es permitida por el Iasb, la administración del Fondo no ha implementado su aplicación a dicha fecha.

NIIF 10, estados Financieros Consolidados

el 12 de mayo de 2011, el Iasb emitió NIIF 10, estados Financieros Consolidados, el cual reemplaza Ias 27, estados Financieros Consolidados y separados y sIC-12 Consolidación – entidades de Propósito especial. el objetivo de NIIF 10 es tener una sola base de consolidación para todas las entidades, independiente de la naturaleza de la inversión, esa base es el control. La definición de control incluye tres elementos: poder sobre una inversión, exposición o derechos a los retornos variables de la inversión y la capacidad de usar el poder sobre la inversión para afectar las rentabilidades del inversionista. NIIF 10 proporciona una guía detallada de cómo aplicar el principio de control en un número de situaciones, incluyendo relaciones de agencia y posesión de derechos potenciales de voto. Un inversionista debería reevaluar si controla una inversión si existe un cambio en los hechos y circunstancias. NIIF 10 reemplaza aquellas secciones de Ias 27 que abordan el cuándo y cómo un inversionista debería prepara estados financieros consolidados y reemplaza sIC-12 en su totalidad. La fecha efectiva de aplicación de NIIF 10 es el 1 de enero de 2013, se permite la aplicación anticipada bajo ciertas circunstancias. La administración del Fondo considera que estas modificaciones no tienen potencial impacto en las políticas contables para el período.

NIIF 11, acuerdos Conjuntos

el 12 de mayo de 2011, el Iasb emitió NIIF 11, acuerdos Conjuntos, el cual reemplaza Ias 31, Intereses en Negocios Conjuntos y sIC-13, entidades de Control Conjunto. NIIF 11 clasifica los acuerdos conjuntos ya sea como operaciones conjuntas (combinación de los conceptos existentes de activos controlados conjuntamente y operaciones controladas conjuntamente) o negocios conjuntos (equivalente al concepto existente de una entidad controlada conjuntamente). Una operación conjunta es un acuerdo conjunto donde las partes que tienen control conjunto tienen derechos a los activos y obligaciones por los pasivos. Un negocio conjunto es un acuerdo conjunto donde las partes que tienen control conjunto

34

del acuerdo tienen derecho a los activos netos del acuerdo. NIIF 11 exige el uso del valor patrimonial para contabilizar las participaciones en negocios conjuntos, de esta manera eliminando el método de consolidación proporcional. La fecha efectiva de aplicación de NIIF 11 es el 1 de enero de 2013, se permite la aplicación anticipada en ciertas circunstancias. La administración del Fondo considera que estas modificaciones no tienen potencial impacto en las políticas contables para el período.

NIIF 12, revelaciones de Participaciones en otras entidades

el 12 de mayo de 2011, el Iasb emitió NIIF 12, revelaciones de Intereses en otras entidades, la cual requiere mayores revelaciones relacionadas a las participaciones en filiales, acuerdos conjuntos, asociadas y entidades estructuradas no consolidadas. NIIF 12 establece objetivos de revelación y especifica revelaciones mínimas que una entidad debe proporcionar para cumplir con esos objetivos. Una entidad deberá revelar información que permita a los usuarios de sus estados financieros evaluar la naturaleza y riesgos asociados con sus participaciones en otras entidades y los efectos de esas participaciones en sus estados financieros. Los requerimientos de revelación son extensos y representan un esfuerzo que podría requerir acumular la información necesaria. La fecha efectiva de aplicación de NIIF 12 es el 1 de enero de 2013, pero se permite a las entidades incorporar cualquiera de las nuevas revelaciones en sus estados financieros antes de esa fecha. La administración del Fondo estima que esta nueva norma será adoptada en los estados financieros consolidados para el período que comenzará el 1 de enero de 2013. La administración del Fondo considera que estas modificaciones no tienen potencial impacto en las políticas contables para el período.

NIC 27 (2011), estados Financieros separados

NIC 27 estados Financieros Consolidados y separados fue modificada por la emisión de NIIF 10 pero retiene las guías actuales para estados financieros separados. La administración del Fondo estima que estas modificaciones no tendrán un impacto significativo en las políticas contables para el período.

NIC 28 (2011), Inversiones en asociadas y Negocios Conjuntos

NIC 28 Inversiones en asociadas fue modificada para conformar los cambios relacionados con la emisión de NIIF 10 y NIIF 11. La administración del Fondo estima que estas modificaciones no tendrán un impacto significativo en las políticas contables para el período.

NIIF 13, mediciones de valor razonable

el 12 de mayo de 2011, el Iasb emitió NIIF 13, mediciones de valor razonable, la cual establece una sola fuente de guías para las mediciones a valor razonable bajo las NIIF. esta norma aplica tanto para activos financieros como para activos no financieros medidos a valor razonable. el valor razonable se define como “el precio que sería recibido al vender un activo o pagar para transferir un pasivo en una transacción organizada entre participantes de mercado en la fecha de medición” (es decir, un precio de salida). NIIF 13 es efectiva para períodos anuales que comienzan en o después del 1 de enero de 2013, se permite la aplicación anticipada, y aplica prospectivamente desde el comienzo del período anual en el cual es adoptada. La administración de Fondo considera que la aplicación e impactos de la nueva NIIF son relevantes para este periodo contable.

enmienda NIC 1, Presentación de estados Financieros

el 16 de junio de 2011, el Iasb publicó Presentación de los Componentes de otros resultados Integrales (modificaciones a NIC 1). Las modificaciones retienen la opción de presentar un estado de resultados y un estado de resultados integrales ya sea en un solo estado o en dos estados individuales consecutivos. se exige que los componentes de otros resultados integrales sean agrupados en aquellos que serán y aquellos que no serán posteriormente reclasificados a pérdidas y ganancias. se exige que el impuesto sobre los otros resultados integrales sea asignado sobre esa misma base. La medición y reconocimiento de los componentes de pérdidas y ganancias y otros resultados integrales no son ven afectados por las modificaciones, las cuales son aplicables para períodos de reporte que comienzan en o después del 1 de Julio de 2012, se permite la aplicación anticipada. La administración del Fondo estima que estas modificaciones no tendrán un impacto significativo en las políticas contables para el período.

35

enmienda a NIC 19, beneficios a los empleados

el 16 de junio de 2011, el Iasb publicó modificaciones a NIC 19, beneficios a los empleados, las cuales cambian la contabilización de los planes de beneficios definidos y los beneficios de término. Las modificaciones requieren el reconocimiento de los cambios en la obligación por beneficios definidos y en los activos del plan cuando esos cambios ocurren, eliminando el enfoque del corredor y acelerando el reconocimiento de los costos de servicios pasados.

Los cambios en la obligación de beneficios definidos y los activos del plan son desagregadas en tres componentes: costos de servicio, interés neto sobre los pasivos (activos) netos por beneficios definidos y remediciones de los pasivos (activos) netos por beneficios definidos.

el interés neto se calcula usando una tasa de retorno para bonos corporativos de alta calidad. esto podría ser menor que la tasa actualmente utilizada para calcular el retorno esperado sobre los activos del plan, resultando en una disminución en la utilidad del ejercicio. Las modificaciones son efectivas para períodos anuales que comienzan en o después del 1 de enero de 2013, se permite la aplicación anticipada. se exige la aplicación retrospectiva con ciertas excepciones. La administración del Fondo estima que estas modificaciones no tendrán un impacto significativo en las políticas contables para el período.

enmienda a NIC 32, Instrumentos Financieros: Presentación

en diciembre de 2011, el Iasb modificó los requerimientos de contabilización y revelación relacionados con el neteo de activos y pasivos financieros mediante las enmiendas a NIC 32 y NIIF 7. estas enmiendas son el resultado del proyecto conjunto del Iasb y el Financial accounting standards board (Fasb) para abordar las diferencias en sus respectivas normas contables con respecto al neteo de instrumentos financieros. Las nuevas revelaciones son requeridas para períodos anuales o intermedios que comiencen en o después del 1 de enero de 2013 y las modificaciones a NIC 32 son efectivas para períodos anuales que comienzan en o después del 1 de enero de 2014. ambos requieren aplicación retrospectiva para períodos comparativos.

La administración estima que estas modificaciones serán adoptadas en sus estados financieros para el período que comenzará el 1 de enero de 2013 y 2014, respectivamente. La administración del Fondo se encuentra evaluando el potencial impacto de la adopción de estas modificaciones.

enmienda a NIIF 7, Información a revelar

el 7 de octubre de 2010, el International accounting standards board (Iasb) emitió revelaciones – transferencias de activos Financieros (modificaciones a NIIF 7 Instrumentos Financieros – revelaciones) el cual incrementa los requerimientos de revelación para transacciones que involucran la transferencia de activos financieros. estas modificaciones están dirigidas a proporcionar una mayor transparencia sobre la exposición al riesgo de transacciones donde un activo financiero es transferido pero el cedente retiene cierto nivel de exposición continua (referida como ‘involucramiento continuo’) en el activo. Las modificaciones también requiere revelar cuando las transferencias de activos financieros no han sido distribuidas uniformemente durante el período (es decir, cuando las transferencias ocurren cerca del cierre del período de reporte). estas modificaciones son efectivas para períodos anuales que comienzan en o después del 1 de julio de 2011. está permitida la aplicación anticipada de estas modificaciones. Las revelaciones no son requeridas para ninguno de los períodos presentados que comiencen antes de la fecha inicial de aplicación de las modificaciones. La administración del Fondo se encuentra evaluando el potencial impacto de las modificaciones.

enmienda NIIF 10 – estados Financieros Consolidados, NIIF 11 - acuerdos Conjuntos y NIIF 12 - revelaciones de Participaciones en otras entidades – Guías para la transición

el 28 de junio de 2012, el Iasb publicó estados Financieros Consolidados, acuerdos Conjuntos y revelaciones de Participaciones en otras entidades (modificaciones a NIIF 10, NIIF 11 y NIIF 12). Las modificaciones tienen la intención de proporcionar un aligeramiento adicional en la transición a NIIF 10, NIIF 11 y NIIF 12, al “limitar el requerimiento de proporcionar información comparativa ajustada solo para el año comparativo inmediatamente precedente”. también, modificaciones a NIIF 11 y NIIF 12 eliminan el requerimiento de proporcionar información comparativa para períodos anteriores al período

36

inmediatamente precedente. La fecha efectiva de estas modificaciones es para períodos que comiencen en o después del 1 de enero de 2013, alineándose con las fechas efectivas de NIIF 10, NIIF 11 y NIIF 12. La administración del Fondo estima que estas modificaciones no tendrán un impacto significativo en las políticas contables para el período.

entidades de Inversión – enmienda a NIIF 10 – estados Financieros Consolidados; NIIF 12 – revelaciones de Participaciones en otras entidades y NIC 27 – estados Financieros separados

el 31 de octubre de 2012, el Iasb publicó “entidades de Inversión (modificaciones a NIIF 10, NIIF 12 y NIC 27)”, proporcionando una exención para la consolidación de filiales bajo NIIF 10 estados Financieros Consolidados para entidades que cumplan la definición de “entidad de inversión”, tales como ciertos Fondos de inversión. en su lugar, tales entidades medirán sus inversiones en filiales a valor razonable a través de resultados en conformidad con NIIF 9 Instrumentos Financieros o NIC 39 Instrumentos Financieros: reconocimiento y medición.

Las modificaciones también exigen revelación adicional con respecto a si la entidad es considerada una entidad de inversión, detalles de las filiales no consolidadas de la entidad, y la naturaleza de la relación y ciertas transacciones entre la entidad de inversión y sus filiales. Por otra parte, las modificaciones exigen a una entidad de inversión contabilizar su inversión en una filial de la misma manera en sus estados financieros consolidados como en sus estados financieros individuales (o solo proporcionar estados financieros individuales si todas las filiales son no consolidadas). La fecha efectiva de estas modificaciones es para períodos que comiencen en o después del 1 de enero de 2014. se permite la aplicación anticipada. La administración del Fondo estima que estas modificaciones no tendrán un impacto significativo en las políticas contables para el período.

CINIIF 20, Costos de desbroce en la Fase de Producción de una mina de superficie

el 19 de octubre de 2011, el IFrs Interpretations Committee publicó CINIIF 20, Costos de desbroce en la Fase de Producción de una mina de superficie (‘CINIIF 20’). CINIIF 20 aplica a todos los tipos de recursos naturales que son extraídos usando el proceso de minería superficial. Los costos de actividades de desbroce que mejoren el acceso a minerales deberán ser reconocidos como un activo no corriente (“activo de actividad de desbroce”) cuando se cumplan ciertos criterios, mientras que los costos de operaciones continuas normales de actividades de desbroce deberán ser contabilizados de acuerdo con NIC 2 Inventarios. el activo por actividad de desbroce deberá ser inicialmente medido al costo y posteriormente a costo o a su importe revaluado menos depreciación o amortización y pérdidas por deterioro. La interpretación es efectiva para períodos anuales que comienzan en o después del 1 de enero de 2013. se permite la aplicación anticipada. La administración del Fondo considera que esta nueva interpretación no tendrá impacto sobre sus estados financieros debido a que sus actividades de negocio no consideran la extracción de recursos naturales.

3. RESUMEN DE POLITICAS CONTABLES SIGNIFICATIVAS

a) Activos y pasivos financieros

(i) Clasificación

el Fondo clasifica sus inversiones en instrumentos de deuda y de capitalización, e instrumentos financieros derivados, como activos financieros a valor razonable con efecto en resultados, y ciertas inversiones en instrumentos de deuda son clasificadas como activos financieros a costo amortizado.

• Activosfinancierosavalorrazonableconefectoenresultados

Un activo financiero es clasificado a valor razonable con efecto en resultados si es adquirido principalmente con el propósito de su negociación (venta o recompra en el corto plazo) o es parte de una cartera de inversiones financieras identificables que son administradas en conjunto y para las cuales existe evidencia de un escenario real reciente de realización de beneficios de corto plazo. Los derivados también son clasificados a valor razonable con efecto en resultados. el Fondo adoptó la política de no utilizar contabilidad de cobertura.

37

• Activosfinancierosacostoamortizado

Los activos financieros a costo amortizado son activos financieros no derivados con pagos fijos o determinables y vencimiento fijo, sobre los cuales la administración tiene la intención de percibir los flujos de intereses, reajustes y diferencias de cambio de acuerdo con los términos contractuales del instrumento.

• Pasivosfinancieros

Los pasivos financieros a costo amortizado serán clasificados como otros pasivos.

(ii) Reconocimiento,bajaymedición

Las compras y ventas de inversiones en forma regular se reconocen en la fecha de la transacción, la fecha en la cual el Fondo se compromete a comprar o vender la inversión. Los activos financieros y pasivos financieros se reconocen inicialmente al valor razonable.

Los costos de transacción se imputan a gasto en el estado de resultados cuando se incurre en ellos en el caso de activos y pasivos financieros a valor razonable con efecto en resultados, y se registran como parte del valor inicial del instrumento en el caso de activos a costo amortizado y otros pasivos.

Los costos de transacciones son costos en los que se incurre para adquirir activos o pasivos financieros. ellos incluyen honorarios, comisiones y otros conceptos vinculados a la operación pagados a agentes, asesores, corredores y operadores.

Los activos financieros se dan de baja contablemente cuando los derechos a recibir flujos de efectivo a partir de las inversiones han expirado o el Fondo ha transferido sustancialmente todos los riesgos y beneficios asociados a su propiedad.

Con posterioridad al reconocimiento inicial, todos los activos financieros y pasivos financieros a valor razonable con efecto en resultado son medidos al valor razonable. Las ganancias y pérdidas que surgen de cambios en el valor razonable de la categoría “activos financieros o pasivos financieros a valor razonable con efecto en resultados” son presentadas en el estado de resultados integrales dentro del rubro “Cambios netos en valor razonable de activos financieros y pasivos financieros a valor razonable con efecto en resultados” en el periodo en el cual surgen.Los ingresos por dividendos procedentes de activos financieros a valor razonable con efecto en resultados se reconocen en estado de resultados integrales dentro de “Ingresos por dividendos” cuando se establece el derecho del Fondo a recibir su pago. el interés sobre títulos de deuda a valor razonable con efecto en resultados se reconoce en el estado de resultados integrales dentro de “Intereses y reajustes” en base a la tasa de interés efectiva.

Los dividendos por acciones sujetas a ventas cortas son considerados dentro de “Cambios netos en valor razonable de activos financieros y pasivos financieros a valor razonable con efecto en resultados”.

Los activos financieros a costo amortizado y otros pasivos se valorizan, después de su reconocimiento inicial, a base del método de interés efectivo. Los intereses y reajustes devengados se registran en la cuenta “Intereses y reajustes” del estado de resultados integrales.

el método de interés efectivo es un método para calcular el costo amortizado de un activo financiero o pasivo financiero y para asignar los ingresos financieros o gastos financieros a través del periodo pertinente. el tipo de interés efectivo es la tasa que descuenta exactamente pagos o recaudaciones de efectivo futuros estimados durante toda la vigencia del instrumento financiero, o bien, cuando sea apropiado, un periodo más breve, respecto del valor contable del activo financiero o pasivo financiero. al calcular el tipo de interés efectivo, el Fondo estima los flujos de efectivo considerando todos los términos contractuales del instrumento financiero, pero no considera las pérdidas por crédito futuras. el cálculo incluye todos los honorarios y puntos porcentuales pagados o recibidos entre las partes contratantes que son parte integral del tipo de interés efectivo, costos de transacción y todas las otras primas o descuentos.

38

b) Estimacióndelvalorrazonable

el valor razonable de activos y pasivos financieros transados en mercados activos (tales como derivados e inversiones para negociar) se basa en precios de mercado cotizados en la fecha del estado de situación financiera. el precio de mercado cotizado utilizado para activos financieros mantenidos por el Fondo es el precio de compra; el precio de mercado cotizado apropiado para pasivos financieros es el precio de venta (en caso de existir precios de compra y venta diferentes). Cuando el Fondo mantiene instrumentos financieros derivados que se pagan por compensación utiliza precios de mercado intermedios como una base para establecer valores razonables para compensar las posiciones de riesgo y aplica este precio de compra o venta a la posición neta abierta, según sea apropiado.

el valor razonable de activos y pasivos financieros que no son transados en un mercado activo (por ejemplo, derivados extrabursátiles) se determina utilizando técnicas de valoración. el Fondo utiliza una variedad de métodos y formula supuestos que están basados en condiciones de mercado existentes a cada fecha del estado de situación financiera. Las técnicas de valoración empleadas incluyen el uso de transacciones entre partes independientes comparables recientes, la referencia a otros instrumentos que son sustancialmente similares, el análisis de flujos de efectivo descontados, los modelos de precios de opciones y otras técnicas de valoración comúnmente utilizadas por participantes de mercado, que aprovechan al máximo los “inputs” (aportes de datos) del mercado y dependen lo menos posible de los “inputs” de entidades específicas.

al 31 de diciembre de 2012 y 31 de diciembre de 2011, el Fondo no posee instrumentos derivados.

c) Deudoresporoperacionesdeleasing

• Cuandoelfondoeselarrendatario–arrendamientofinanciero:

el fondo arrienda determinados activos fijos o bienes. Los arrendamientos cuando el fondo tiene sustancialmente todos los riesgos y beneficios inherentes a la propiedad se clasifican como arrendamientos financieros. Los arrendamientos financieros se capitalizan al inicio del arrendamiento al valor razonable de la propiedad o activo arrendado o al valor presente de los pagos mínimos por el arrendamiento, el menor de los dos.Cada pago por arrendamiento se distribuye entre el pasivo y las cargas financieras para obtener una tasa de interés constante sobre el saldo pendiente de la deuda. Las correspondientes obligaciones por arrendamiento, netas de cargas financieras, se incluyen en “otros pasivos financieros”. el elemento de interés del costo financiero se carga en el estado de resultados durante el período de arrendamiento de forma que se obtenga una tasa periódica constante de interés sobre el saldo restante del pasivo para cada ejercicio. el activo adquirido en régimen de arrendamiento financiero se deprecia durante su vida útil o la duración del contrato, el menor de los dos.

• Cuandoelfondoeselarrendador–arrendamientofinanciero:

Cuando los activos son arrendados bajo arrendamiento financiero, el valor actual de los pagos por arrendamiento se reconoce como una cuenta financiera por cobrar. La diferencia entre el importe bruto a cobrar y el valor actual de dicho importe se reconoce como rendimiento financiero del capital.

Los ingresos por arrendamiento se reconocen durante el período del arrendamiento de acuerdo con el método de la inversión neta, que refleja un tipo de rendimiento periódico constante.

al 31 de diciembre de 2012 y 31 de diciembre de 2011, el Fondo no posee operaciones de leasing.

d) Inversionesvalorizadasporelmétododelaparticipación

asociadas o coligadas son todas las entidades sobre las cuales el fondo ejerce influencia significativa pero no tiene control, lo cual generalmente está acompañado por una participación de entre un 20% y un 50% de los derechos de voto. Las inversiones en asociadas o coligadas se contabilizan por el método de la participación e inicialmente se reconocen por su costo. La inversión del fondo en asociadas o coligadas incluye el menor valor (goodwill o plusvalía comprada) identificada en la adquisición, neto de cualquier pérdida por deterioro acumulada.

39

Cuando la participación del fondo en las pérdidas de una coligada, asociada, o subsidiaria es igual o superior a su participación en la misma, incluida cualquier otra cuenta a cobrar no asegurada, el fondo no reconoce pérdidas adicionales, a no ser que haya incurrido en obligaciones o realizado pagos en nombre de la coligada, asociada o subsidiaria.Las ganancias no realizadas por transacciones entre el fondo y sus coligadas, asociadas o subsidiarias, se eliminan en función del porcentaje de participación de la sociedad en éstas. también se eliminan las pérdidas no realizadas, excepto si la transacción proporciona evidencia de pérdida por deterioro del activo que se transfiere. Cuando es necesario para asegurar su uniformidad con las políticas adoptadas por la sociedad, se modifican las políticas contables de las coligadas, asociadas o subsidiarias.

e) Propiedades de inversión

Las propiedades de inversión son activos mantenidos para generar ingresos por arrendamientos y se valorizan inicialmente al costo de adquisición.

La administración del fondo ha elegido como política contable para las valorizaciones subsecuentes de estos activos el modelo del valor razonable, por medio de la metodología de tasaciones realizadas por peritos independientes.

f) Presentaciónnetaocompensadadeinstrumentosfinancieros

Los activos y pasivos financieros son compensados y el monto neto es así informado en el estado de situación financiera cuando existe un derecho legal para compensar los importes reconocidos y existe la intención de liquidar sobre una base neta, o realizar el activo y liquidar el pasivo simultáneamente.

g) Cuentasydocumentosporcobrarporoperaciones

Incluye las siguientes partidas:

• Cuentasporcobrarypagaraintermediarios

Los montos por cobrar y pagar a intermediarios representan deudores por valores vendidos y acreedores por valores comprados que han sido contratados pero aún no saldados o entregados en la fecha de estado de situación financiera, respectivamente.

estos montos se reconocen inicialmente a valor razonable y posteriormente se miden al costo amortizado empleando el método de interés efectivo, menos la provisión por deterioro de valor para montos correspondientes a cuentas por cobrar a intermediarios.

• anticipos por promesas de compra

Corresponde a promesas de compraventa firmada por el fondo, por las cuales se ha girado un anticipo del precio prometido comprar y se presentan valorizadas a costo de adquisición en UF a la fecha de cierre del ejercicio.al 31 de diciembre de 2012 y de diciembre de 2011 el fondo no mantiene anticipos por promesas de compra.

• Cuentasporcobrardevengos

al 31 de diciembre de 2012 y 31 de diciembre de 2011, el Fondo no mantiene cuentas por cobrar correspondiente a utilidades devengadas, estas utilidades son producto de la participación en proyectos inmobiliarios a través de anticipo de Promesa, y corresponde a una estimación de la utilidad que espera obtener el Fondo. Lo anterior se encuentra estipulado en el reglamento Interno del Fondo, el cual señala en el artículo 8a letra e.

h) Deteriorodevalordeactivosfinancierosacostoamortizado

40

se establece una provisión por deterioro del valor de montos correspondientes a activos financieros a costo amortizado, cuando hay evidencia objetiva de que el Fondo no será capaz de recaudar todos los montos adeudados por el instrumento. Las dificultades financieras significativas del emisor o deudor, la probabilidad de que el mismo entre en quiebra o sea objeto de reorganización financiera, y el incumplimiento en los pagos son considerados como indicadores de que el instrumento o monto adeudado ha sufrido deterioro del valor.

Una vez que un activo financiero o un grupo de activos financieros similares haya sido deteriorado, los ingresos financieros se reconocen utilizando el tipo de interés empleado para descontar los flujos de efectivo futuros con el fin de medir el deterioro del valor mediante la tasa efectiva original.

al 31 de diciembre de 2012 y diciembre de 2011, no se han realizado provisiones por este concepto.

i) Efectivoyefectivoequivalente

el efectivo y efectivo equivalente incluye caja, depósitos a la vista y otras inversiones de corto plazo de alta liquidez utilizados para administrar su caja con vencimientos originales iguales o inferiores a 90 días desde la fecha de adquisición, de gran liquidez, fácilmente convertibles en importes determinados de efectivo y sin riesgo de pérdida de valor.

j) Aportes(Capitalpagado)

Las cuotas emitidas se clasifican como patrimonio. el valor cuota de fondo se obtiene dividiendo el valor del patrimonio por el número de cuotas pagadas.

La política para el Fondo contempla efectuar disminuciones voluntarias y parciales de capital correspondiente a aportes, previo acuerdo adoptado en asamblea extraordinaria de aportantes, en la forma, condiciones y para los fines que se indica a continuación:

1) Las disminuciones de capital serán aprobadas por asamblea extraordinaria de aportantes, con el voto conforme de las 2/3 partes de las cuotas pagadas del Fondo;2) el objetivo de las disminuciones de capital será restituir a los aportantes, durante la vigencia del Fondo, la parte proporcional de la inversión que corresponda a cada uno de ellos, en razón de las cuotas que posean;3) se podrán realizar disminuciones de capital cada vez que, a proposición de la administradora, existan recursos susceptibles de ser repartidos como devolución de capital, con un límite de 2 disminuciones por año;4) La restitución de la parte proporcional de su inversión a los aportantes, o en cualquier otra forma que autorice la Ley o su reglamento, deberá efectuarse en dinero efectivo o mediante cheque nominativo, y corresponderá a los aportantes inscritos en el registro de aportantes con cinco días hábiles de anticipación a la fecha fijada para el reparto.5) La restitución a los aportantes se efectuará dentro del plazo de 60 días contados desde la celebración de dicha asamblea, o bien, dentro del plazo mayor que fije la misma asamblea, el cual no podrá ser superior a 180 días.