Fondo de Empleados Grupo...

89

FONDO DE EMPLEADOS GRUPO ACCIONPLUS INFORME DE GESTIÓN AÑO 2016

Transcript of Fondo de Empleados Grupo...

FONDO DE EMPLEADOS GRUPO ACCIONPLUS

INFORME DE GESTIÓN AÑO 2016

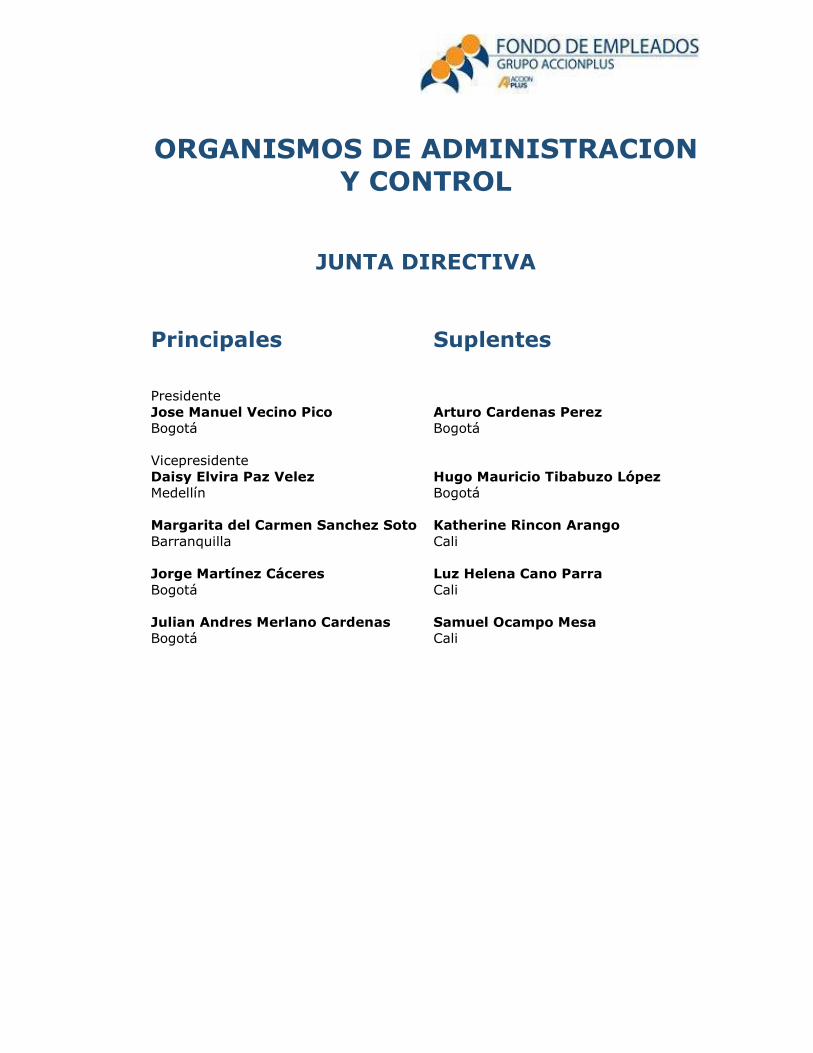

ORGANISMOS DE ADMINISTRACION

Y CONTROL

JUNTA DIRECTIVA

Principales Suplentes

Presidente

Jose Manuel Vecino Pico Arturo Cardenas Perez

Bogotá Bogotá

Vicepresidente

Daisy Elvira Paz Velez Hugo Mauricio Tibabuzo López

Medellín Bogotá

Margarita del Carmen Sanchez Soto Katherine Rincon Arango

Barranquilla Cali

Jorge Martínez Cáceres Luz Helena Cano Parra

Bogotá Cali

Julian Andres Merlano Cardenas Samuel Ocampo Mesa

Bogotá Cali

COMITÉ DE CONTROL SOCIAL

Principales Suplentes Presidente

Jose Miguel Villamil Diego Javier Zamora Cerquera

Bogotá Bogotá

Vicepresidente

Carlos Enrique Gonzalez Agudelo Carlos Uriel Medina Castrillón

Medellín Pereira

Luis Eduardo Londoño Rodas Sebastian Salazar Pulgarin

Pereira Medellin

Flor María Tamayo Gonzalez

Medellín

Liliana Vivas Franco

Cali

REVISORIA FISCAL

Central de Cooperativas Agrarias – CENCOA

Principal Suplente Stella Ceballos Sanchez Jesus Eliecer Sepulveda Quiceno

COLABORADORES

Cali

Brigitte Yurani Tosse Chilguezo

Carolina Gutierrez Rodriguez Christian Camilo Bedoya Rengifo

Claudia Londoño Jaramillo Consuelo Gutierrez Botero

Diego Alejandro Benavides Guevara

John Alexander Paz Jose Fernando Moreno Muñoz

Leonardo Osman Rivera Miguel Andres Olaya Gaviria

Sandra Milena Herrera Velasco

Yuliana Sanchez Acosta

Pereira

Luisa María Guzman Osorio

Medellín

Jonathan de Jesus Villa Gallego

Barranquilla

Ines del Carmen Navarro Reyes

Bogotá

Diego Mauricio Munevar Melo

La Junta Directiva del Fondo de Empleados Grupo Accionplus,

presentan a sus asociados el Informe de Gestión del período 2016, en él se encuentran detallados los resultados de la gestión

administrativa, financiera y social de la organización.

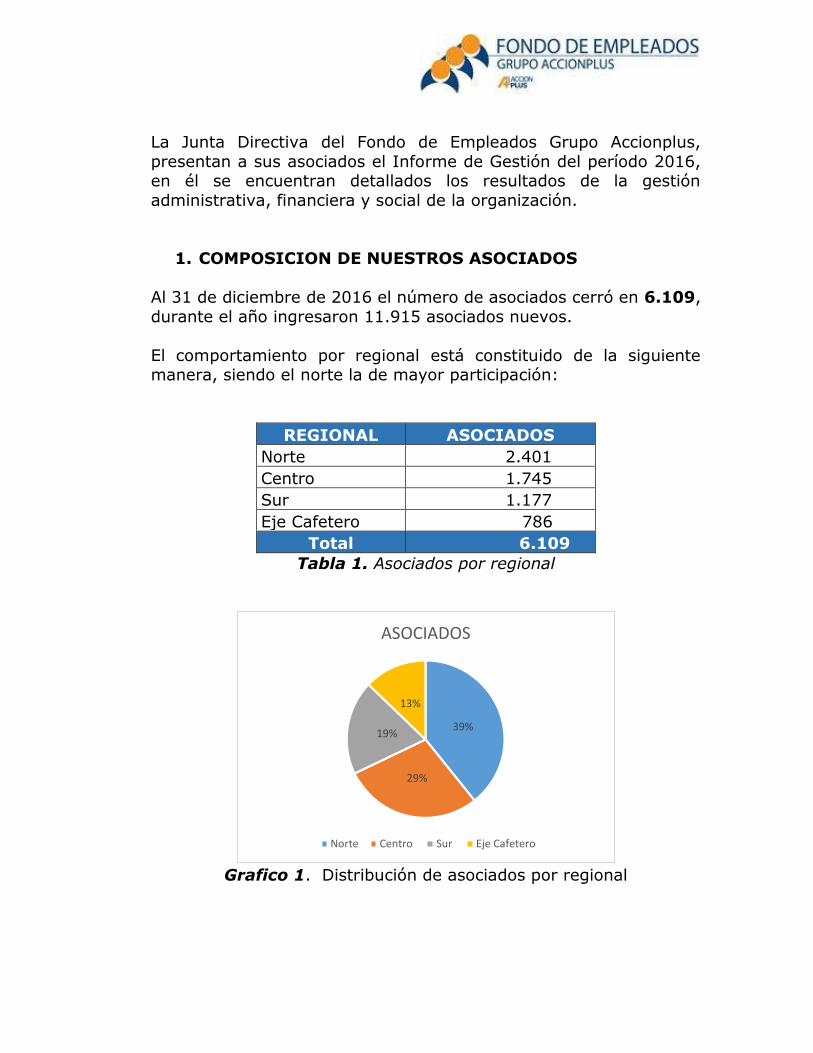

1. COMPOSICION DE NUESTROS ASOCIADOS

Al 31 de diciembre de 2016 el número de asociados cerró en 6.109,

durante el año ingresaron 11.915 asociados nuevos.

El comportamiento por regional está constituido de la siguiente manera, siendo el norte la de mayor participación:

REGIONAL ASOCIADOS

Norte 2.401

Centro 1.745

Sur 1.177

Eje Cafetero 786

Total 6.109

Tabla 1. Asociados por regional

Grafico 1. Distribución de asociados por regional

39%

29%

19%

13%

ASOCIADOS

Norte Centro Sur Eje Cafetero

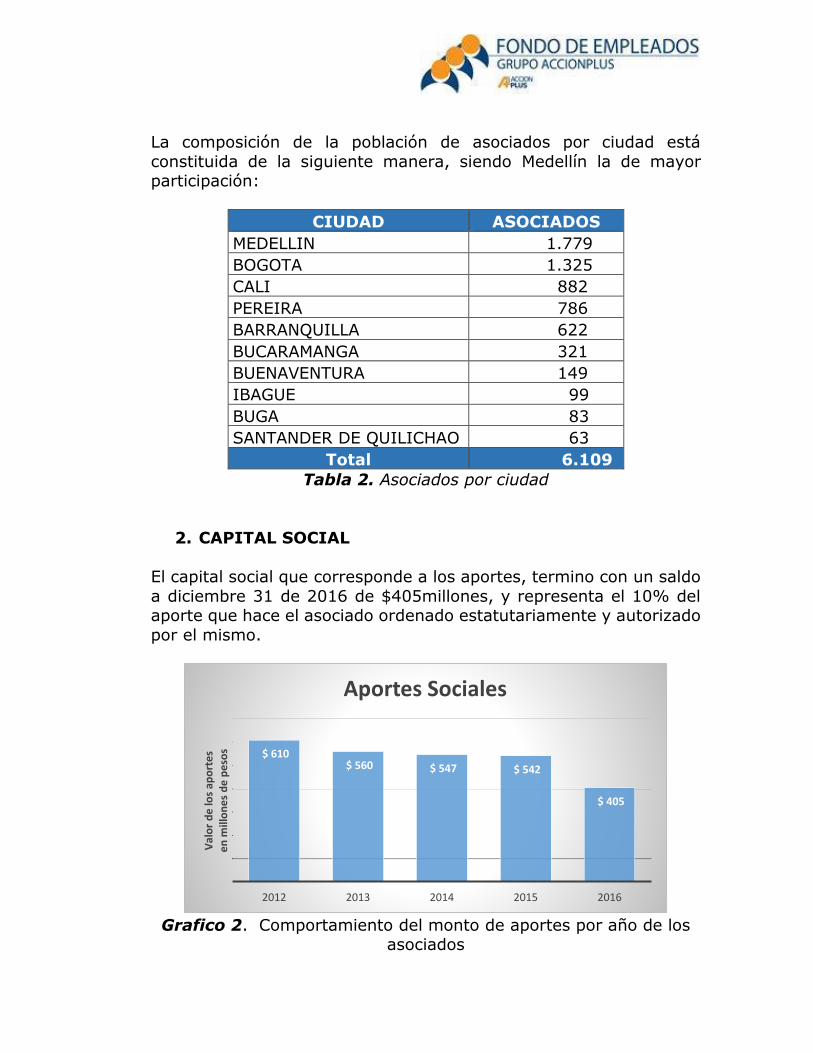

La composición de la población de asociados por ciudad está

constituida de la siguiente manera, siendo Medellín la de mayor participación:

CIUDAD ASOCIADOS

MEDELLIN 1.779

BOGOTA 1.325

CALI 882

PEREIRA 786

BARRANQUILLA 622

BUCARAMANGA 321

BUENAVENTURA 149

IBAGUE 99

BUGA 83

SANTANDER DE QUILICHAO 63

Total 6.109

Tabla 2. Asociados por ciudad

2. CAPITAL SOCIAL

El capital social que corresponde a los aportes, termino con un saldo

a diciembre 31 de 2016 de $405millones, y representa el 10% del aporte que hace el asociado ordenado estatutariamente y autorizado

por el mismo.

Grafico 2. Comportamiento del monto de aportes por año de los

asociados

$ 610 $ 560 $ 547 $ 542

$ 405

2012 2013 2014 2015 2016

Val

or

de

los

apo

rte

s e

n m

illo

ne

s d

e p

eso

s

Aportes Sociales

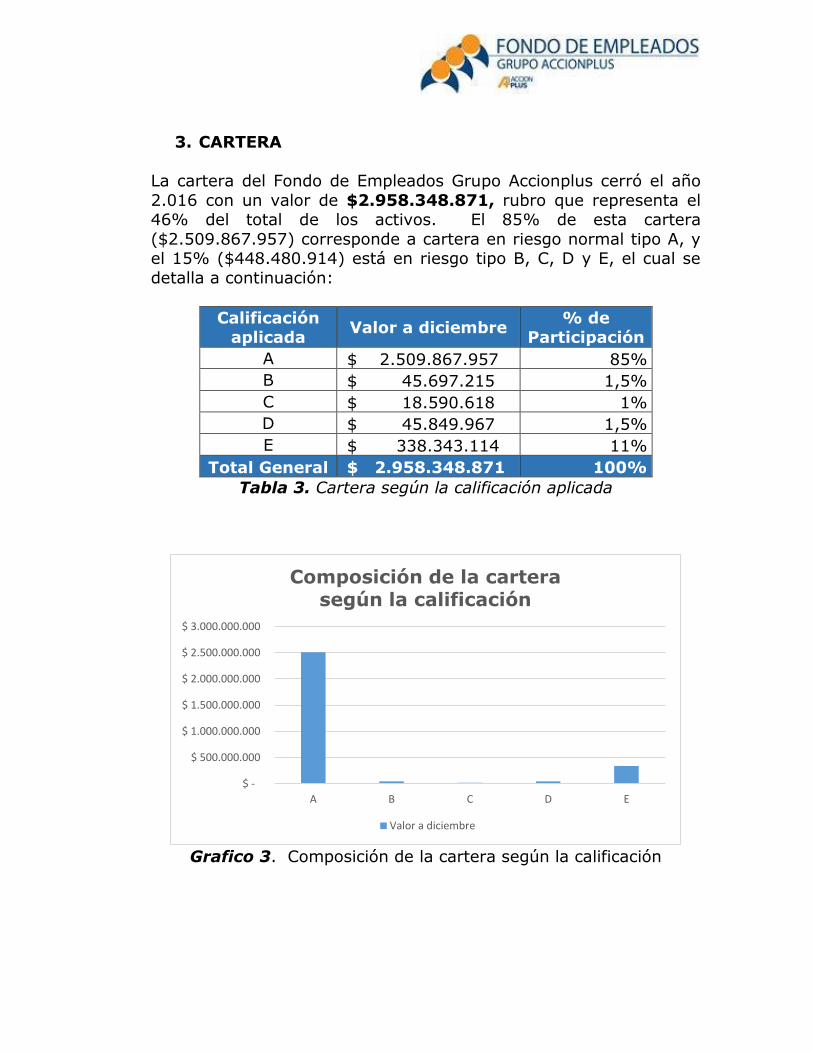

3. CARTERA

La cartera del Fondo de Empleados Grupo Accionplus cerró el año

2.016 con un valor de $2.958.348.871, rubro que representa el 46% del total de los activos. El 85% de esta cartera

($2.509.867.957) corresponde a cartera en riesgo normal tipo A, y el 15% ($448.480.914) está en riesgo tipo B, C, D y E, el cual se

detalla a continuación:

Calificación aplicada

Valor a diciembre % de

Participación

A $ 2.509.867.957 85%

B $ 45.697.215 1,5%

C $ 18.590.618 1%

D $ 45.849.967 1,5%

E $ 338.343.114 11%

Total General $ 2.958.348.871 100%

Tabla 3. Cartera según la calificación aplicada

Grafico 3. Composición de la cartera según la calificación

$ -

$ 500.000.000

$ 1.000.000.000

$ 1.500.000.000

$ 2.000.000.000

$ 2.500.000.000

$ 3.000.000.000

A B C D E

Composición de la carterasegún la calificación

Valor a diciembre

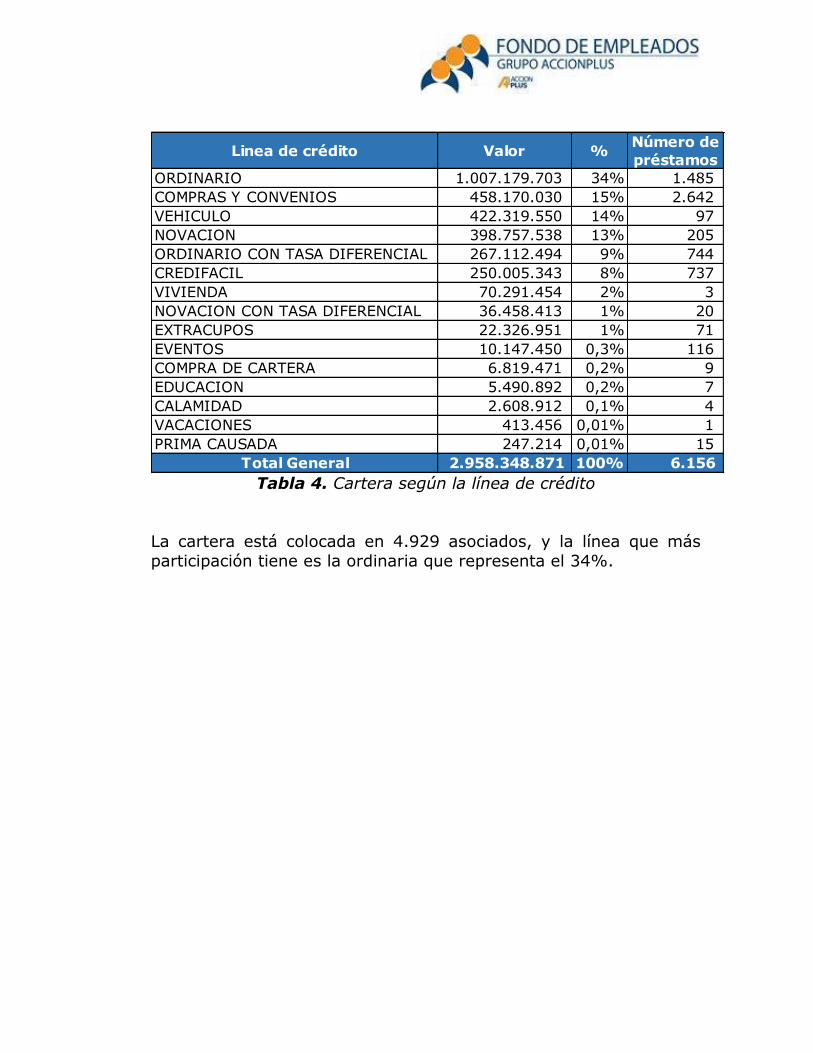

Tabla 4. Cartera según la línea de crédito

La cartera está colocada en 4.929 asociados, y la línea que más

participación tiene es la ordinaria que representa el 34%.

Linea de crédito Valor %Número de

préstamos

ORDINARIO 1.007.179.703 34% 1.485

COMPRAS Y CONVENIOS 458.170.030 15% 2.642

VEHICULO 422.319.550 14% 97

NOVACION 398.757.538 13% 205

ORDINARIO CON TASA DIFERENCIAL 267.112.494 9% 744

CREDIFACIL 250.005.343 8% 737

VIVIENDA 70.291.454 2% 3

NOVACION CON TASA DIFERENCIAL 36.458.413 1% 20

EXTRACUPOS 22.326.951 1% 71

EVENTOS 10.147.450 0,3% 116

COMPRA DE CARTERA 6.819.471 0,2% 9

EDUCACION 5.490.892 0,2% 7

CALAMIDAD 2.608.912 0,1% 4

VACACIONES 413.456 0,01% 1

PRIMA CAUSADA 247.214 0,01% 15

Total General 2.958.348.871 100% 6.156

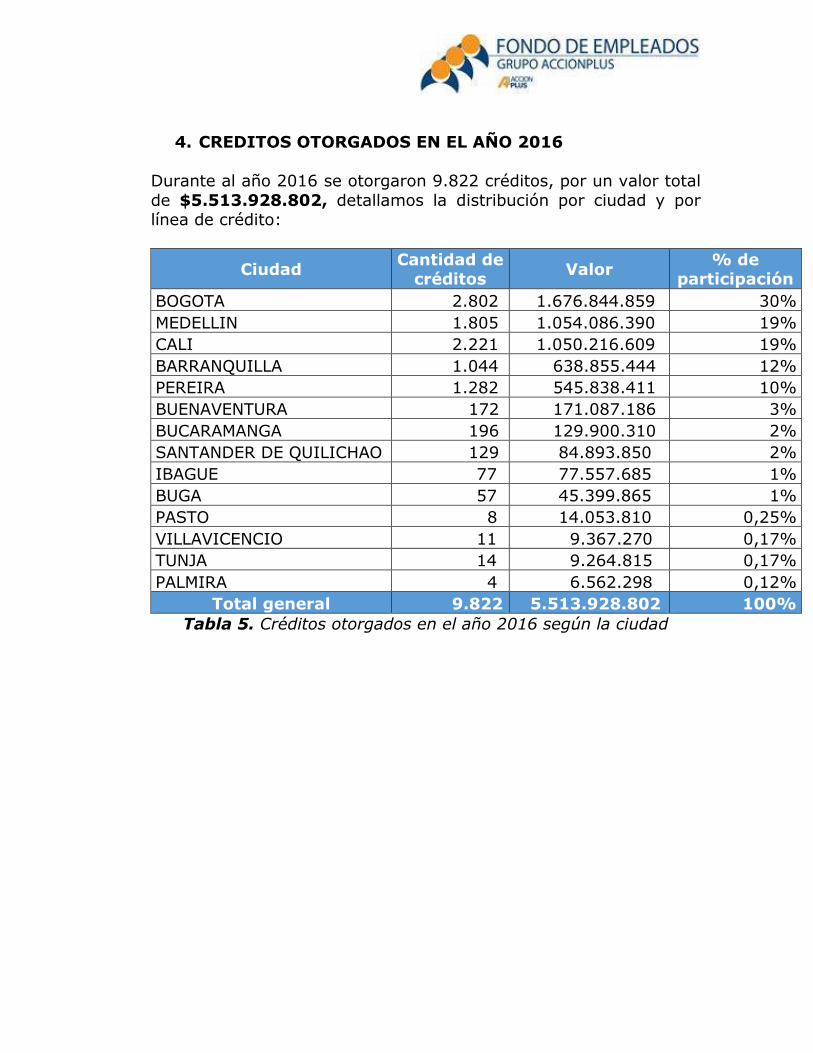

4. CREDITOS OTORGADOS EN EL AÑO 2016

Durante al año 2016 se otorgaron 9.822 créditos, por un valor total

de $5.513.928.802, detallamos la distribución por ciudad y por línea de crédito:

Ciudad Cantidad de

créditos Valor

% de participación

BOGOTA 2.802 1.676.844.859 30%

MEDELLIN 1.805 1.054.086.390 19%

CALI 2.221 1.050.216.609 19%

BARRANQUILLA 1.044 638.855.444 12%

PEREIRA 1.282 545.838.411 10%

BUENAVENTURA 172 171.087.186 3%

BUCARAMANGA 196 129.900.310 2%

SANTANDER DE QUILICHAO 129 84.893.850 2%

IBAGUE 77 77.557.685 1%

BUGA 57 45.399.865 1%

PASTO 8 14.053.810 0,25%

VILLAVICENCIO 11 9.367.270 0,17%

TUNJA 14 9.264.815 0,17%

PALMIRA 4 6.562.298 0,12%

Total general 9.822 5.513.928.802 100%

Tabla 5. Créditos otorgados en el año 2016 según la ciudad

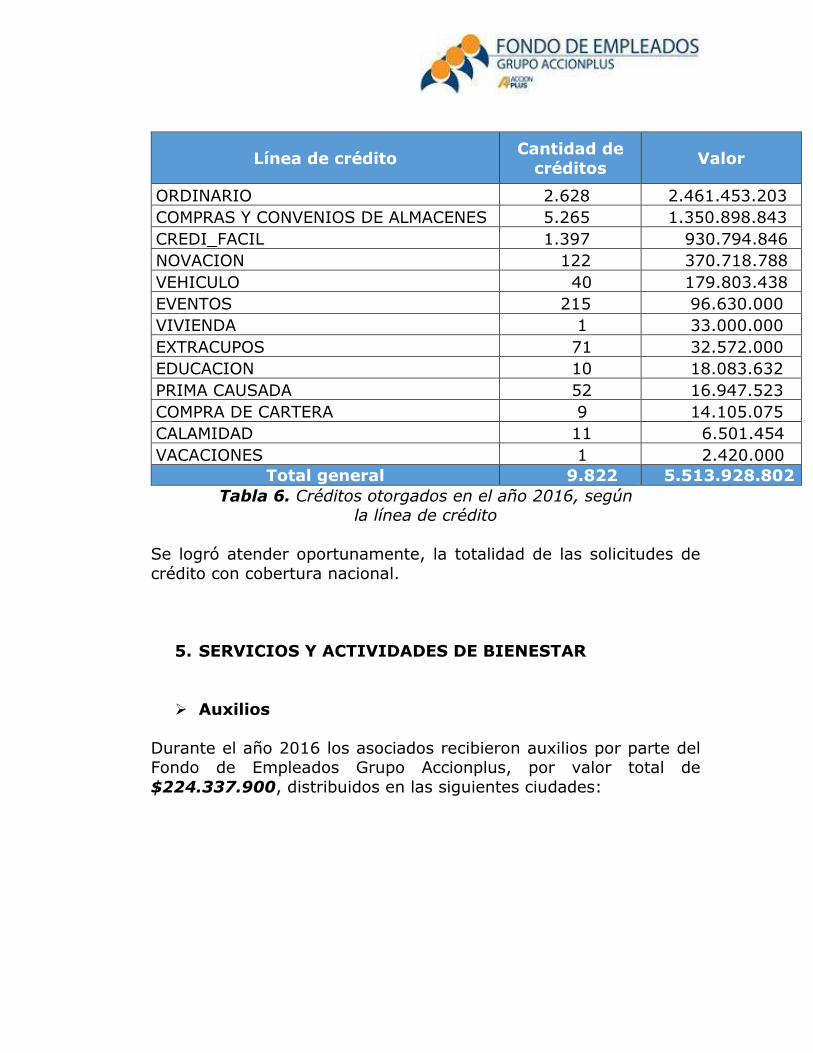

Línea de crédito Cantidad de

créditos Valor

ORDINARIO 2.628 2.461.453.203

COMPRAS Y CONVENIOS DE ALMACENES 5.265 1.350.898.843

CREDI_FACIL 1.397 930.794.846

NOVACION 122 370.718.788

VEHICULO 40 179.803.438

EVENTOS 215 96.630.000

VIVIENDA 1 33.000.000

EXTRACUPOS 71 32.572.000

EDUCACION 10 18.083.632

PRIMA CAUSADA 52 16.947.523

COMPRA DE CARTERA 9 14.105.075

CALAMIDAD 11 6.501.454

VACACIONES 1 2.420.000

Total general 9.822 5.513.928.802

Tabla 6. Créditos otorgados en el año 2016, según la línea de crédito

Se logró atender oportunamente, la totalidad de las solicitudes de

crédito con cobertura nacional.

5. SERVICIOS Y ACTIVIDADES DE BIENESTAR

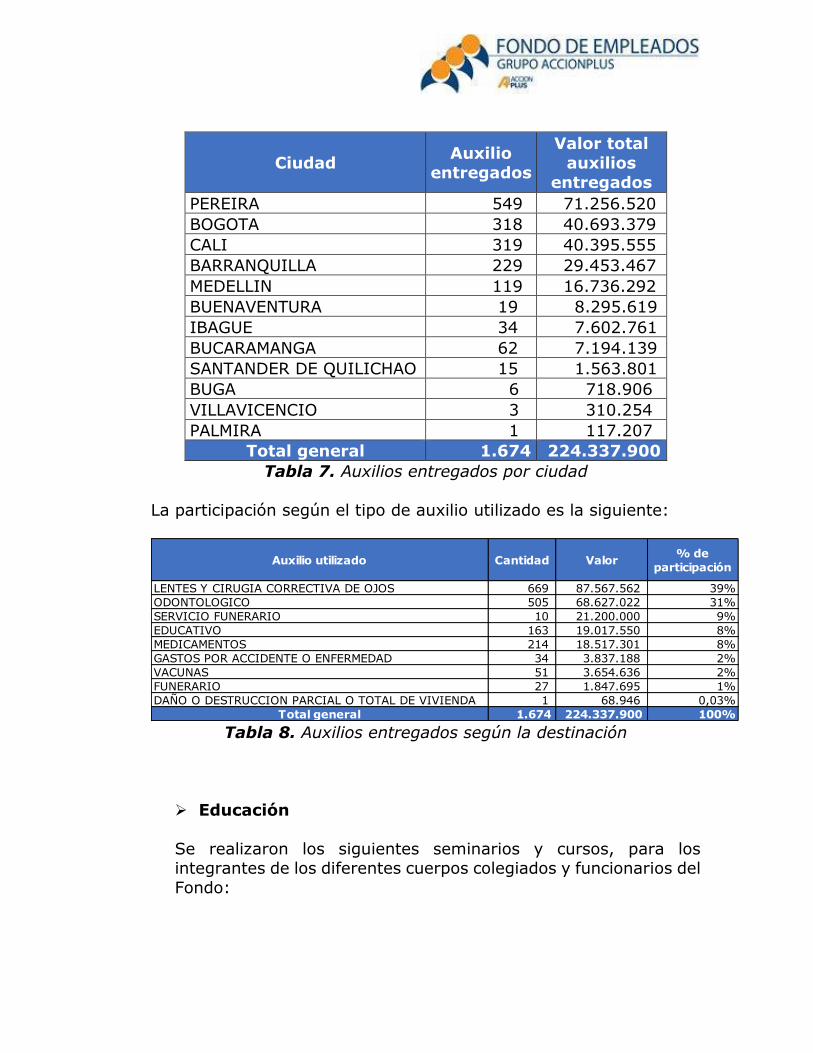

Auxilios

Durante el año 2016 los asociados recibieron auxilios por parte del Fondo de Empleados Grupo Accionplus, por valor total de

$224.337.900, distribuidos en las siguientes ciudades:

Ciudad Auxilio

entregados

Valor total

auxilios

entregados

PEREIRA 549 71.256.520

BOGOTA 318 40.693.379

CALI 319 40.395.555

BARRANQUILLA 229 29.453.467

MEDELLIN 119 16.736.292

BUENAVENTURA 19 8.295.619

IBAGUE 34 7.602.761

BUCARAMANGA 62 7.194.139

SANTANDER DE QUILICHAO 15 1.563.801

BUGA 6 718.906

VILLAVICENCIO 3 310.254

PALMIRA 1 117.207

Total general 1.674 224.337.900

Tabla 7. Auxilios entregados por ciudad

La participación según el tipo de auxilio utilizado es la siguiente:

Tabla 8. Auxilios entregados según la destinación

Educación

Se realizaron los siguientes seminarios y cursos, para los integrantes de los diferentes cuerpos colegiados y funcionarios del

Fondo:

Auxilio utilizado Cantidad Valor% de

participación

LENTES Y CIRUGIA CORRECTIVA DE OJOS 669 87.567.562 39%

ODONTOLOGICO 505 68.627.022 31%

SERVICIO FUNERARIO 10 21.200.000 9%

EDUCATIVO 163 19.017.550 8%

MEDICAMENTOS 214 18.517.301 8%

GASTOS POR ACCIDENTE O ENFERMEDAD 34 3.837.188 2%

VACUNAS 51 3.654.636 2%

FUNERARIO 27 1.847.695 1%

DAÑO O DESTRUCCION PARCIAL O TOTAL DE VIVIENDA 1 68.946 0,03%

Total general 1.674 224.337.900 100%

Seminario preparación de Asambleas y presentación de

informes. Curso generalidades SIPLAFT – prevención y control lavado

de activos y de la financiación del terrorismo, para funcionarios del Fondo de Empleados, Junta Directiva y

Comité de Control Social. Capacitación Delegados Asamblea General.

Seminario presupuesto como herramienta de gestión financiera.

Curso Junta Directiva y Comité de Control Social. Seminario nuevo modelo estándar de medición del riesgo de

liquidez – SARL. Seminario iniciación al sistema integral de riesgos.

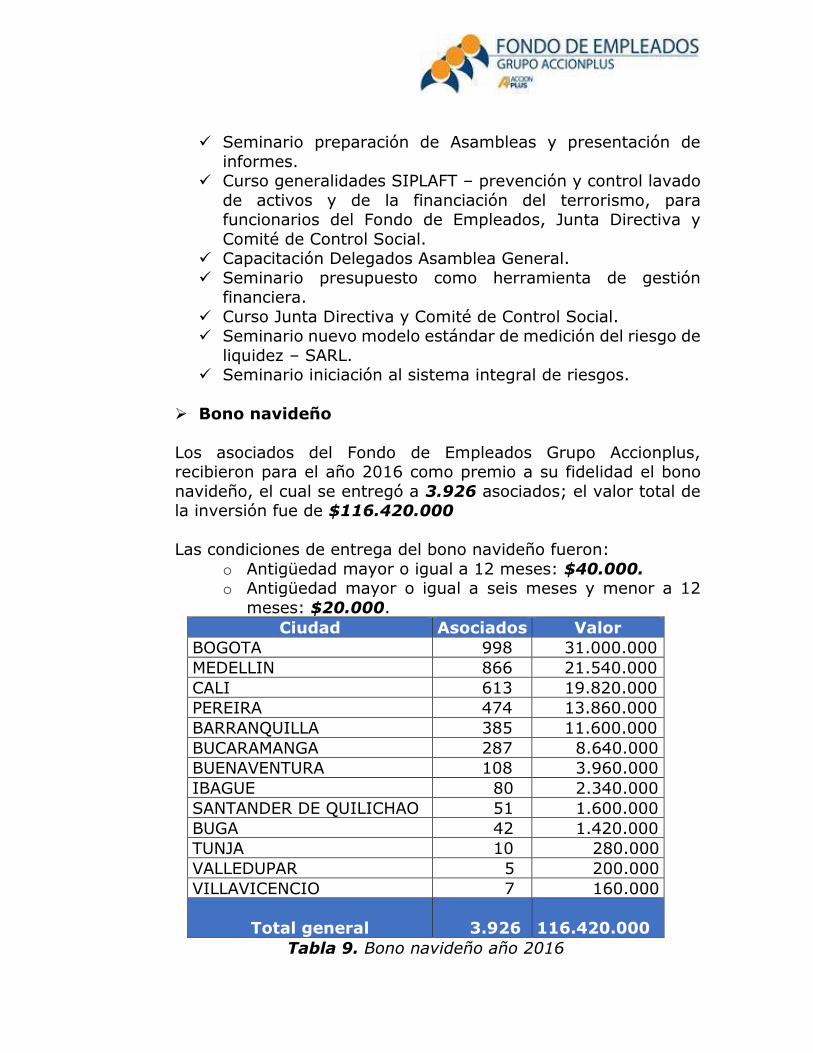

Bono navideño

Los asociados del Fondo de Empleados Grupo Accionplus, recibieron para el año 2016 como premio a su fidelidad el bono

navideño, el cual se entregó a 3.926 asociados; el valor total de la inversión fue de $116.420.000

Las condiciones de entrega del bono navideño fueron:

o Antigüedad mayor o igual a 12 meses: $40.000. o Antigüedad mayor o igual a seis meses y menor a 12

meses: $20.000.

Ciudad Asociados Valor

BOGOTA 998 31.000.000

MEDELLIN 866 21.540.000

CALI 613 19.820.000

PEREIRA 474 13.860.000

BARRANQUILLA 385 11.600.000

BUCARAMANGA 287 8.640.000

BUENAVENTURA 108 3.960.000

IBAGUE 80 2.340.000

SANTANDER DE QUILICHAO 51 1.600.000

BUGA 42 1.420.000

TUNJA 10 280.000

VALLEDUPAR 5 200.000

VILLAVICENCIO 7 160.000

Total general 3.926

116.420.000

Tabla 9. Bono navideño año 2016

Celebración día de los niños

La actividad “Nos Vamos de Cine”, se realiza en pro de los

asociados, brindándoles la oportunidad de tener un espacio de

recreación y esparcimiento lúdico junto a sus hijos en el mes

del niño.

Teniendo en cuenta los resultados de las inscripciones, la

actividad se realizó exclusiva para asociados en las ciudades

de: Pereira, Cali, Barranquilla y Bogotá el día sábado 23 de abril en Cine Colombia, y en las otras ciudades del país se dio

los Bonos de cine a los asociados favorecidos.

Con esta actividad cuya inversión fue de $16.500.000 se impactó una población de 1.312 personas, entre asociados e

hijos.

En la actividad participaron asociados de las siguientes ciudades de: Medellín, Pereira, Bogotá, Barranquilla,

Valledupar, Cali, Buenaventura, Buga, Tuluá, Pasto, Palmira y Santander de Quilichao.

Celebración día de la madre

Se realizó la convocatoria nacional, participaron las asociadas

que son madres de familia, el único requisito para inscribirse

era estar activa en el Fondo de Empleados, y presentar el registro civil de nacimiento de uno de sus hijos.

Cada madre recibió un bono de crepes and waffles por valor de

$50.000 cada uno; con esta actividad cuya inversión fue de $6.000.000 se impactaron 120 asociadas.

En la actividad participaron asociadas de las siguientes

ciudades de: Medellín, Pereira, Bogotá, Barranquilla, Cali, Bucaramanga, Ibagué, Buenaventura, y Buga.

Celebración día del padre

Se realizó la convocatoria nacional, participaron los asociados que son padres de familia, el único requisito para inscribirse

era estar activo en el Fondo de Empleados, y presentar el registro civil de nacimiento de uno de sus hijos.

Cada padre recibió un bono de Hamburguesas del Corral por

valor de $50.000 cada uno; con esta actividad cuya inversión fue de $4.000.000 se impactaron 80 asociados.

En la actividad participaron asociados de las siguientes

ciudades de: Medellín, Pereira, Bogotá, Barranquilla, Cali, Cartagena, Soledad, Valledupar, Bucaramanga, Ibagué,

Cúcuta, Tunja, Villavicencio, Pasto, Yumbo, Itagüí, Copacabana, Pereira, Armenia y Manizales.

Celebración de amor y amistad

Se realizó la convocatoria nacional, participaron los asociados

activos que no hubiesen sido favorecidos en actividades anteriores.

Cada asociado recibió un bono de Hamburguesas del Corral por

valor de $30.000 cada uno; Con esta actividad cuya inversión fue de $6.000.000 se impactaron 200 asociados.

En la actividad participaron asociados de las siguientes

ciudades de: Medellín, Pereira, Bogotá, Barranquilla, Cali,

Bucaramanga, Ibagué, Cúcuta, Manizales, Santa Marta, Armenia, Montería, Neiva, Valledupar, Boyacá, Caldas, Funza,

Girardot, Itagüí, Málaga Santander, Putumayo, Tunja y Villavicencio.

6. ASPECTOS FINANCIEROS

Al cierre de 2016, el Fondo de Empleados Grupo Accionplus

presentó los siguientes resultados.

a) El Fondo de Empleados cuenta con un activo de

$6.378.756.876, los valores más significativos son: la

cartera por valor de $2.958.348.871, y el disponible por

valor de $1.028.519.489. Adicionalmente se dio

cumplimiento al Fondo de Liquidez teniendo en cuenta el

decreto 790 del 2003 emitido por el gobierno nacional, el

cual a diciembre 31 de 2016 cerró con un saldo de

$108.526.147.

a) El pasivo es de $5.750.542.386, la cuenta más significativa es el ahorro permanente por valor de

$3.576.013.799. Es importante resaltar que en la medida que nuestro Fondo de Empleados crezca en asociados, así

mismo crecen sus rubros contables como son aportes, ahorros y cartera.

b) El patrimonio del Fondo es de $628.214.490.

c) El excedente del ejercicio fue de $6.775.954.

7. CUMPLIMIENTO DE NORMAS

El Fondo de Empleados Grupo Accionplus observando lo dispuesto en

la Ley 603 de 2000, informa que dio fiel cumplimiento a las normas referentes a propiedad intelectual y derechos de autor, garantizando

siempre que su utilización se encuentre acorde con las autorizaciones requeridas y de acuerdo a la normatividad vigente.

El pago del sistema de seguridad social se realizó bajo lo establecido

en el Decreto 1406 de 1999, y se cumplió con los plazos determinados en los Decretos 1670 de 2007 y 728 de 2008.

Así mismo dio cumplimiento con las normas legales establecidas por la Superintendencia de Economía Solidaria; entre ellas está la

Gestión y Administración del Riesgo de Liquidez que fue establecido

por el Decreto 790 del 2003, y normalizada por la Circular Básica Contable y Financiera de la Superintendencia de Economía Solidaria,

igualmente la clasificación y calificación de la cartera que nos permite administrar mejor los aspectos como provisión, y cobertura de

garantías.

Se ejecutaron las operaciones necesarias para que la recolección y el tratamiento de datos, fuera acorde con las pautas dadas por la Ley

581 de 2012 y el Decreto 1377 de 2013.

Por último, como entidad vigilada por la Superintendencia de la Economía Solidaria, se continuo con los controles para la prevención

y control de lavado de activos y la financiación del terrorismo

(LA/FT), de acuerdo con las instrucciones dadas en la circular externa 006 de marzo 25 de 2014.

8. SITUACION JURIDICA

De acuerdo a las típicas funciones de inspección, vigilancia y control de las entidades gubernamentales, se interpuso el 12 de septiembre

de 2016, recurso de reposición y en subsidio de apelación contra la resolución No. 20165200019304 recibida de Coljuegos.

INFORME COMITÉ DE CONTROL SOCIAL

FONDO DE EMPELADOS GRUPO ACCIONPLUS

AÑO 2016

De acuerdo con lo establecido en el artículo 65 del capítulo VII

numeral del estatuto del Fondo, damos curso a nuestro deber de comunicar el desarrollo de las actividades de las cuales el Comité fue

responsable.

Informamos las actividades correspondientes al año 2016:

1. Se continuó con la recepción y revisión de las peticiones,

quejas, reclamos y solicitudes por parte de los asociados, dando respuesta oportuna a estas.

2. Se revisaron las actas de la Junta Directiva para validar que las decisiones tomadas se ajustarán al Estatuto.

3. Se revisó el listado de Delegados hábiles e inhábiles, para la Asamblea General Extraordinaria, realizada en noviembre 18

de 2016; y para la Asamblea General Ordinaria a realizarse el marzo 17 de 2016.

4. Se hicieron recomendaciones a la administración del Fondo, las cuales fueron recibidas y aceptadas como oportunidades de

mejora.

En conclusión informamos que los actos de los órganos de administración, se ajustaron a las prescripciones legales, estatutarias

y en especial a los principios del Fondo de Empleados del Grupo Accionplus.

Todas nuestras actuaciones están reflejadas y sustentadas en el libro

de actas del Comité de Control Social, que reposa en la Gerencia del Fondo de Empleados Grupo Accionplus.

Atentamente,

(Firmado en el original)

JOSE MIGUEL VILLAMIL

Presidente Comité de Control Social Fondo de Empleados

CERTIFICACION DE ESTADOS FINANCIEROS

Señores:

ASAMBLEA GENERAL DE DELEGADOS

Fondo de Empleados Grupo Accionplus Cali

Nosotros la Representante Legal y Contadora del Fondo de

Empleados Grupo Accionplus, ccertificamos que hemos preparado los

Estados Financieros Básicos: Balance General, Estado de Resultados,

Estado de Cambios en el Patrimonio, Estado de Cambios en la

Posición Financiera y Estado de Flujos de Efectivo a Diciembre 31 de

2016, de acuerdo con la Ley 222 de 1995, Ley 603/2000, Decreto

1406/99 y el Decreto 2649 de 1993 incluyendo sus correspondientes

Notas que forman un todo indivisible con estos.

Los procedimientos de valuación, valoración y presentación han sido

aplicados uniformemente con los del año inmediatamente anterior, y

reflejan razonablemente la Situación Financiera del Fondo de

Empleados Grupo Accionplus al 31 de Diciembre de 2016; así como

los Resultados de sus Operaciones, los Cambios en el Patrimonio, los

Cambios en la Situación Financiera, los correspondientes a sus Flujos

de Efectivo y además:

1. Las cifras incluidas son fielmente tomadas de los libros oficiales

y auxiliares respectivos.

2. No hemos tenido conocimiento de irregularidades que

involucren a miembros de la Administración o empleados, que

puedan tener efecto de importancia relativa sobre los estados

financieros enunciados.

3. Garantizamos la existencia de los activos y pasivos

cuantificables, así como sus derechos y obligaciones

registrados de acuerdo con cortes de documentos y con las

acumulaciones y compensaciones contables de sus

transacciones en el ejercicio. Fueron valuados utilizando

métodos de reconocido valor técnico.

4. Confirmamos la integridad de la información proporcionada

puesto que todos los hechos económicos, han sido reconocidos

en ellos.

5. Los hechos económicos se han registrado, clasificado, descrito

y revelado dentro de los Estados Financieros Básicos y sus

respectivas notas, incluyendo sus gravámenes, restricciones a

los activos pasivos reales y contingentes, así como también

las garantías que hemos dado a terceros.

6. No se han presentado hechos posteriores en el curso del

período que requieran ajuste o revelaciones en los estados

financieros o en las notas subsecuentes.

7. La empresa ha cumplido con las normas de Seguridad Social

de acuerdo con el Decreto 1406/99.

8. En cumplimiento del artículo 1º de la Ley 603/2000 declaramos

que el software utilizado tiene la licencia correspondiente y

cumple por tanto con las normas de derecho de autor.

Dado en Santiago de Cali a los 17 días del mes de marzo de 2017.

Cordialmente,

Claudia Londoño Jaramillo Consuelo Gutierrez Botero

Representante Legal Contadora T.P 26-524-T

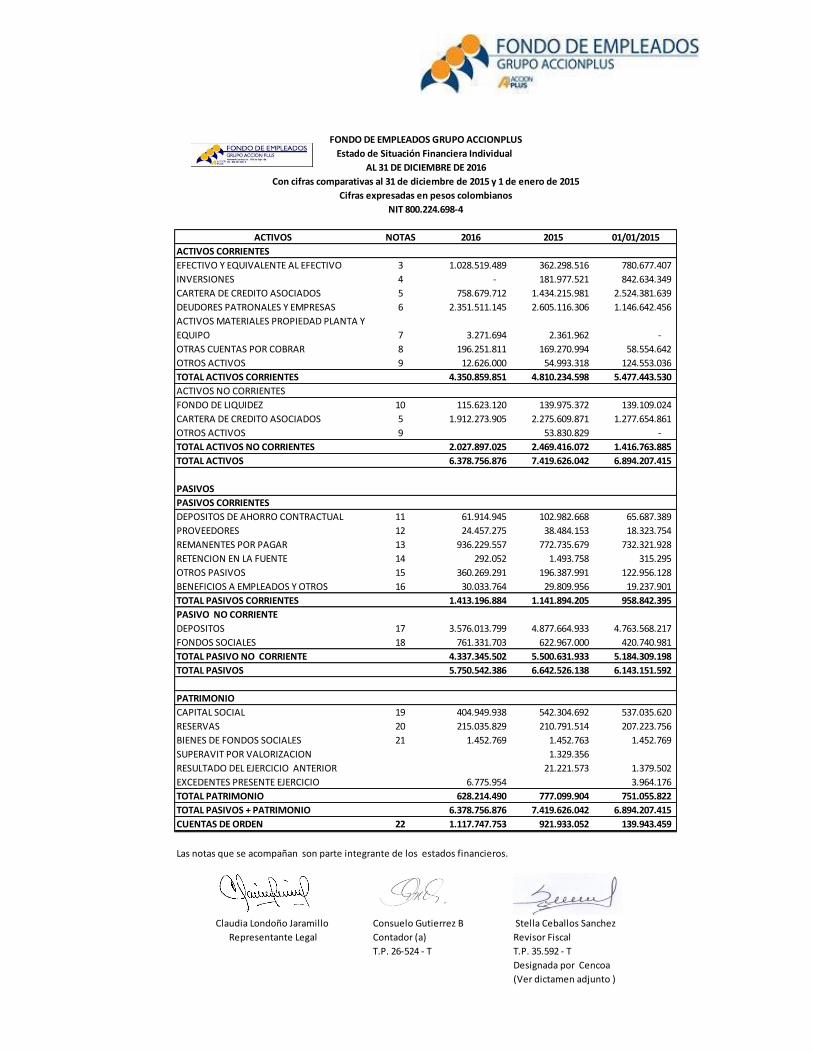

ACTIVOS NOTAS 2016 2015 01/01/2015

ACTIVOS CORRIENTES

EFECTIVO Y EQUIVALENTE AL EFECTIVO 3 1.028.519.489 362.298.516 780.677.407

INVERSIONES 4 - 181.977.521 842.634.349

CARTERA DE CREDITO ASOCIADOS 5 758.679.712 1.434.215.981 2.524.381.639

DEUDORES PATRONALES Y EMPRESAS 6 2.351.511.145 2.605.116.306 1.146.642.456

ACTIVOS MATERIALES PROPIEDAD PLANTA Y

EQUIPO 7 3.271.694 2.361.962 -

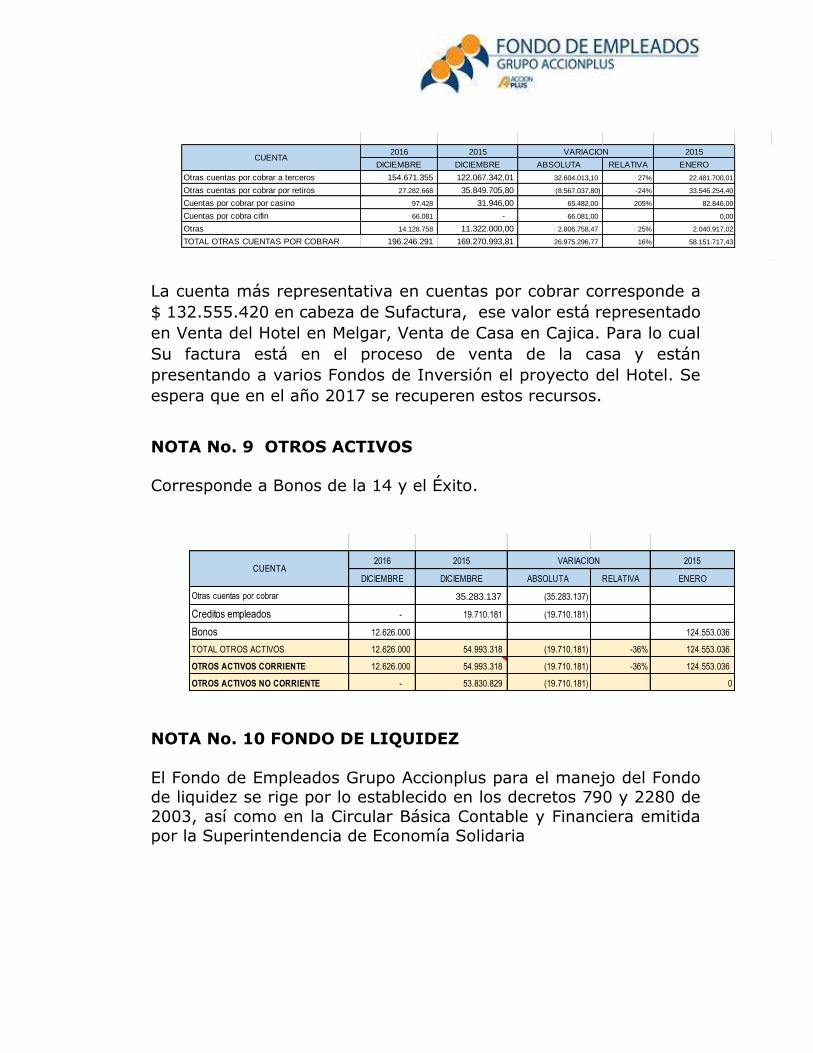

OTRAS CUENTAS POR COBRAR 8 196.251.811 169.270.994 58.554.642

OTROS ACTIVOS 9 12.626.000 54.993.318 124.553.036

TOTAL ACTIVOS CORRIENTES 4.350.859.851 4.810.234.598 5.477.443.530

ACTIVOS NO CORRIENTES

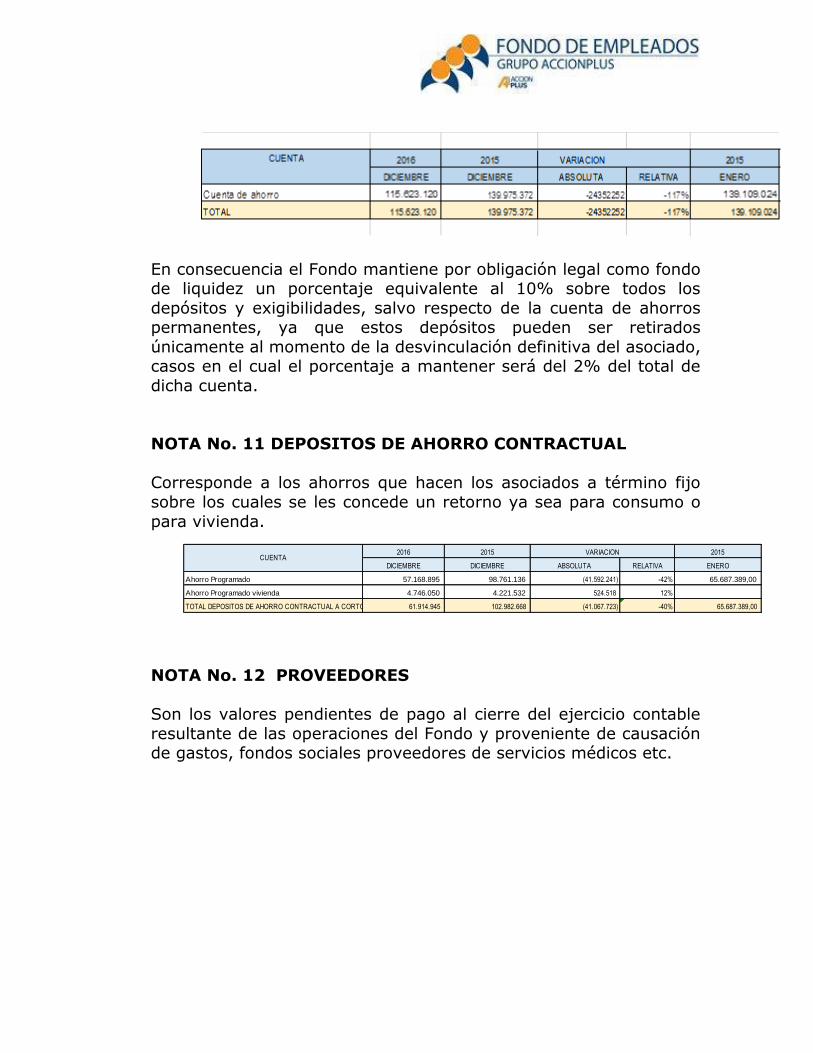

FONDO DE LIQUIDEZ 10 115.623.120 139.975.372 139.109.024

CARTERA DE CREDITO ASOCIADOS 5 1.912.273.905 2.275.609.871 1.277.654.861

OTROS ACTIVOS 9 53.830.829 -

TOTAL ACTIVOS NO CORRIENTES 2.027.897.025 2.469.416.072 1.416.763.885

TOTAL ACTIVOS 6.378.756.876 7.419.626.042 6.894.207.415

PASIVOS

PASIVOS CORRIENTES

DEPOSITOS DE AHORRO CONTRACTUAL 11 61.914.945 102.982.668 65.687.389

PROVEEDORES 12 24.457.275 38.484.153 18.323.754

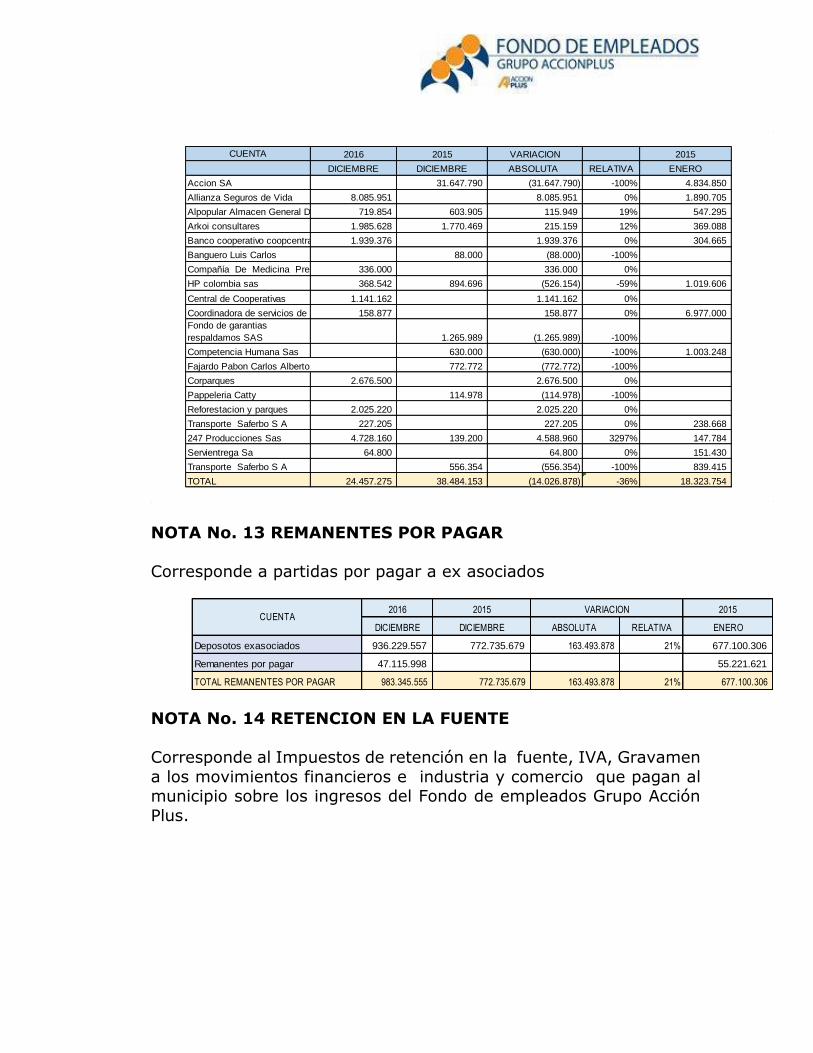

REMANENTES POR PAGAR 13 936.229.557 772.735.679 732.321.928

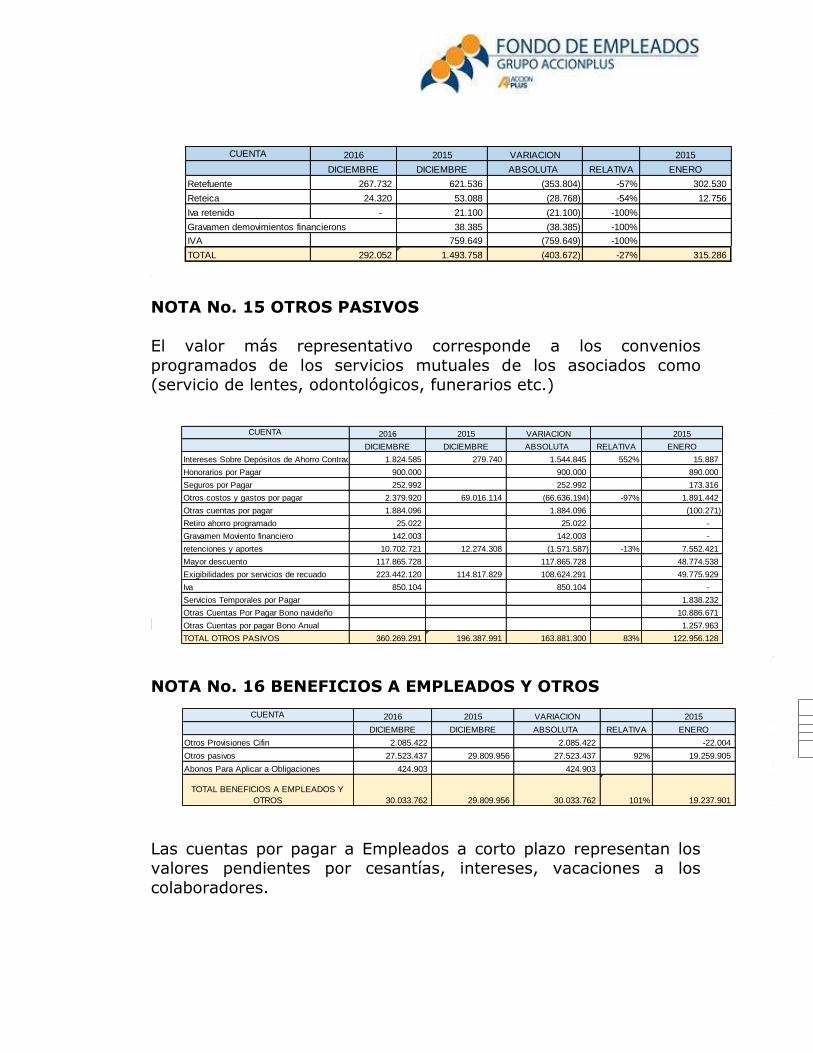

RETENCION EN LA FUENTE 14 292.052 1.493.758 315.295

OTROS PASIVOS 15 360.269.291 196.387.991 122.956.128

BENEFICIOS A EMPLEADOS Y OTROS 16 30.033.764 29.809.956 19.237.901

TOTAL PASIVOS CORRIENTES 1.413.196.884 1.141.894.205 958.842.395

PASIVO NO CORRIENTE

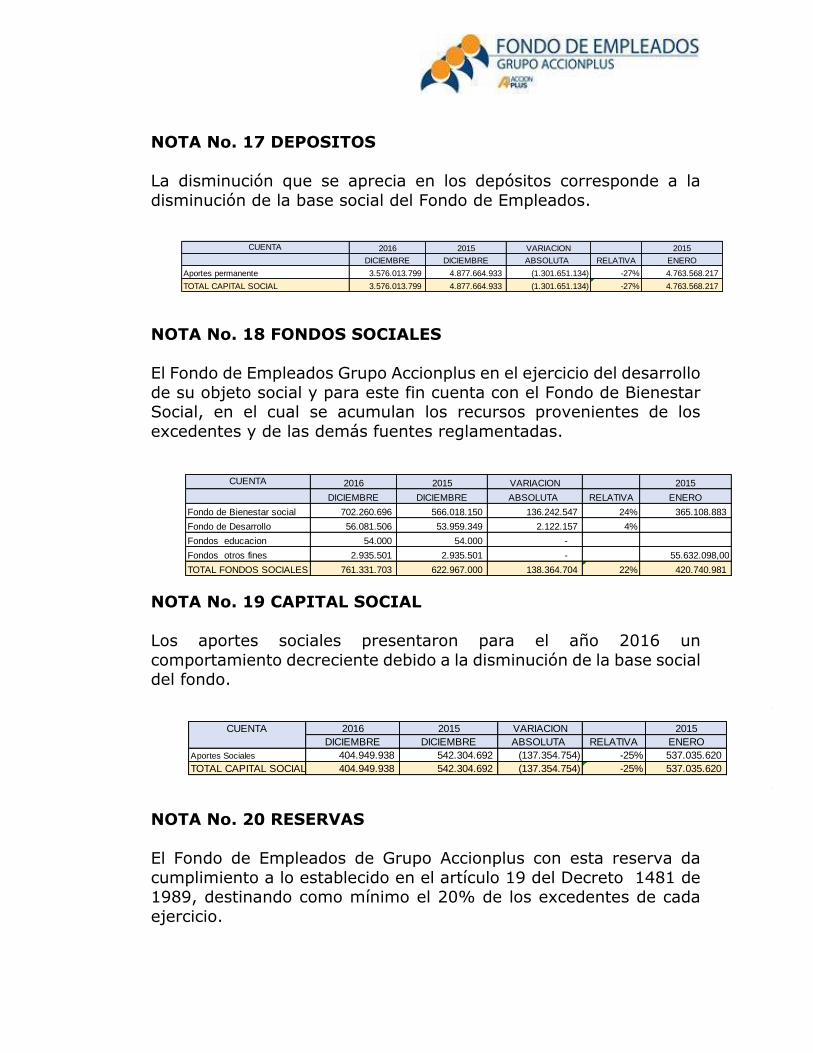

DEPOSITOS 17 3.576.013.799 4.877.664.933 4.763.568.217

FONDOS SOCIALES 18 761.331.703 622.967.000 420.740.981

TOTAL PASIVO NO CORRIENTE 4.337.345.502 5.500.631.933 5.184.309.198

TOTAL PASIVOS 5.750.542.386 6.642.526.138 6.143.151.592

PATRIMONIO

CAPITAL SOCIAL 19 404.949.938 542.304.692 537.035.620

RESERVAS 20 215.035.829 210.791.514 207.223.756

BIENES DE FONDOS SOCIALES 21 1.452.769 1.452.763 1.452.769

SUPERAVIT POR VALORIZACION 1.329.356

RESULTADO DEL EJERCICIO ANTERIOR 21.221.573 1.379.502

EXCEDENTES PRESENTE EJERCICIO 6.775.954 3.964.176

TOTAL PATRIMONIO 628.214.490 777.099.904 751.055.822

TOTAL PASIVOS + PATRIMONIO 6.378.756.876 7.419.626.042 6.894.207.415

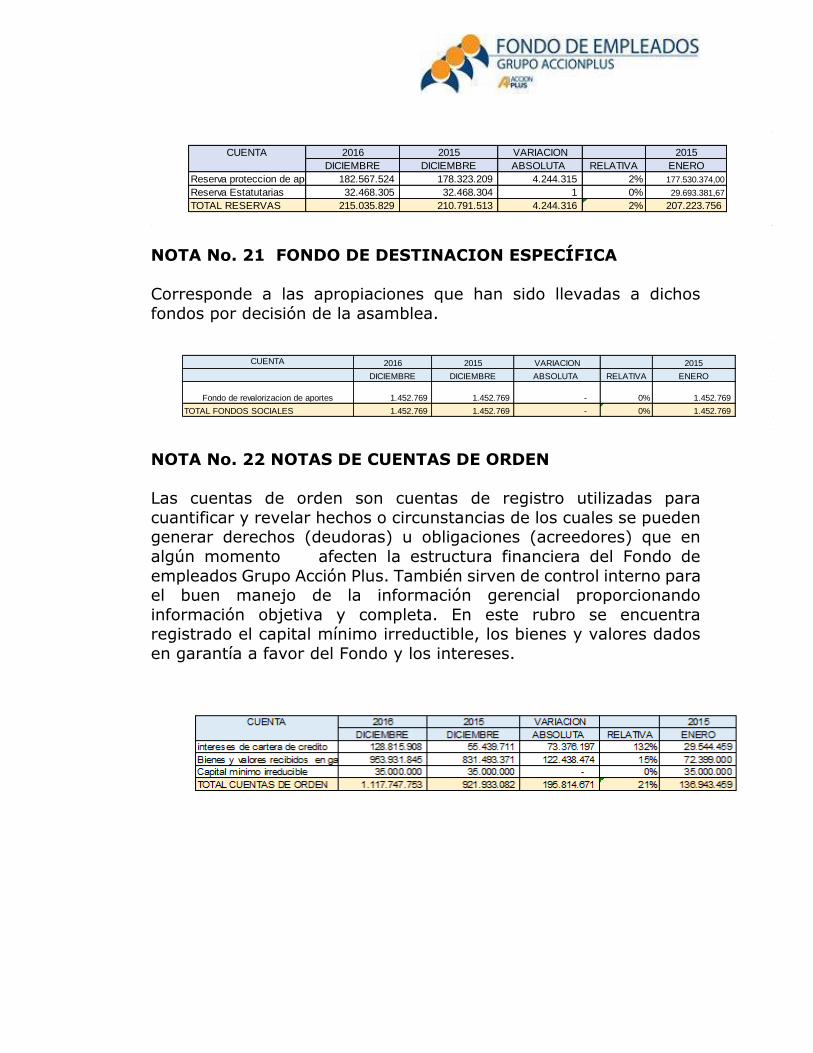

CUENTAS DE ORDEN 22 1.117.747.753 921.933.052 139.943.459

Las notas que se acompañan son parte integrante de los estados financieros.

Claudia Londoño Jaramillo Consuelo Gutierrez B Stella Ceballos Sanchez

Representante Legal Contador (a) Revisor Fiscal

T.P. 26-524 - T T.P. 35.592 - T

Designada por Cencoa

(Ver dictamen adjunto )

FONDO DE EMPLEADOS GRUPO ACCIONPLUS

Estado de Situación Financiera Individual

AL 31 DE DICIEMBRE DE 2016

Con cifras comparativas al 31 de diciembre de 2015 y 1 de enero de 2015

NIT 800.224.698-4

Cifras expresadas en pesos colombianos

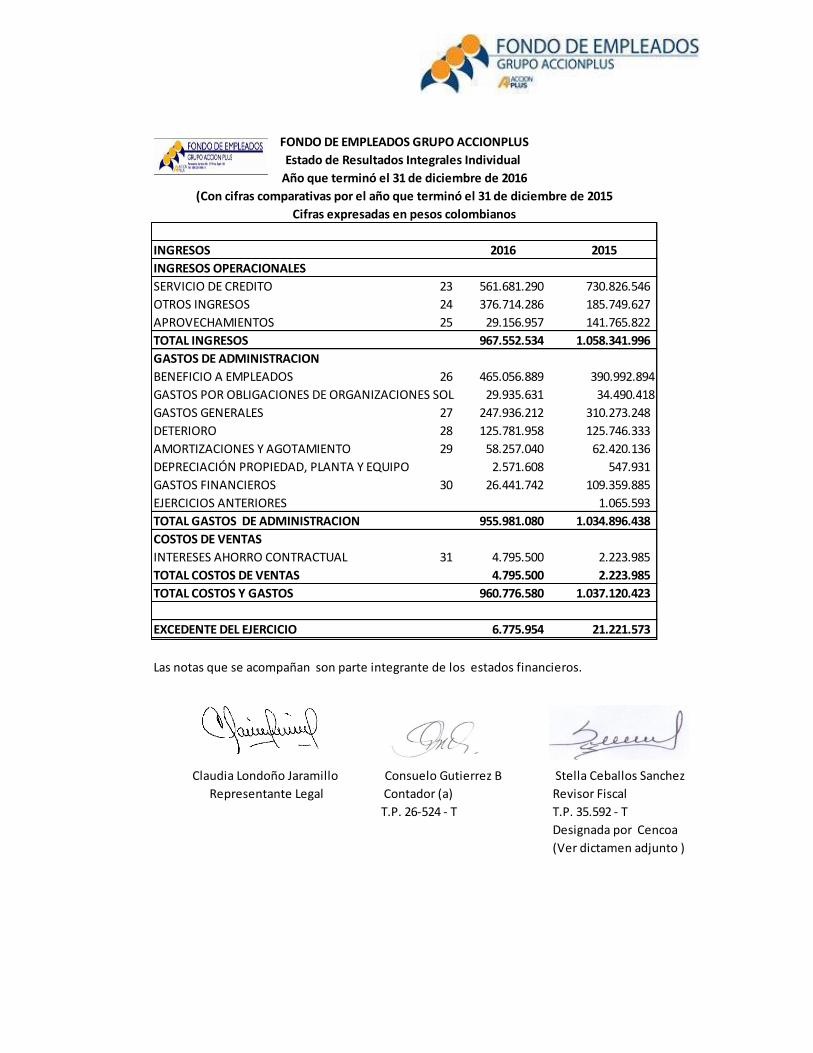

INGRESOS 2016 2015

INGRESOS OPERACIONALES

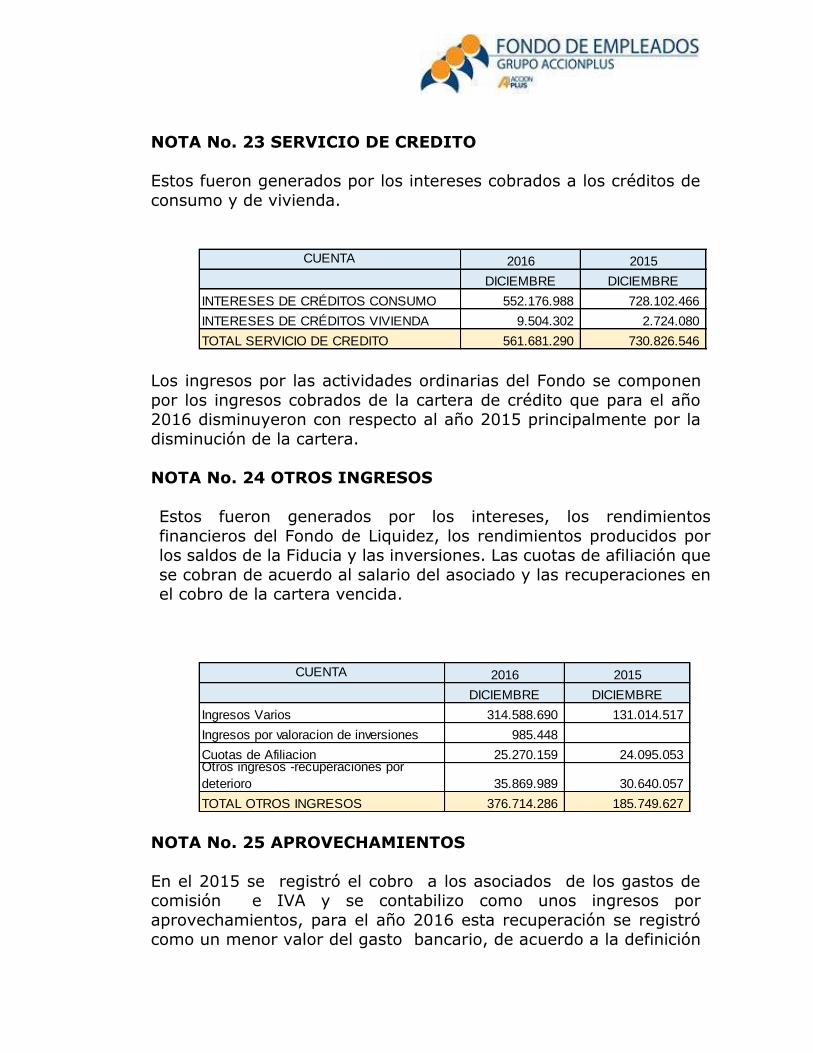

SERVICIO DE CREDITO 23 561.681.290 730.826.546

OTROS INGRESOS 24 376.714.286 185.749.627

APROVECHAMIENTOS 25 29.156.957 141.765.822

TOTAL INGRESOS 967.552.534 1.058.341.996

GASTOS DE ADMINISTRACION

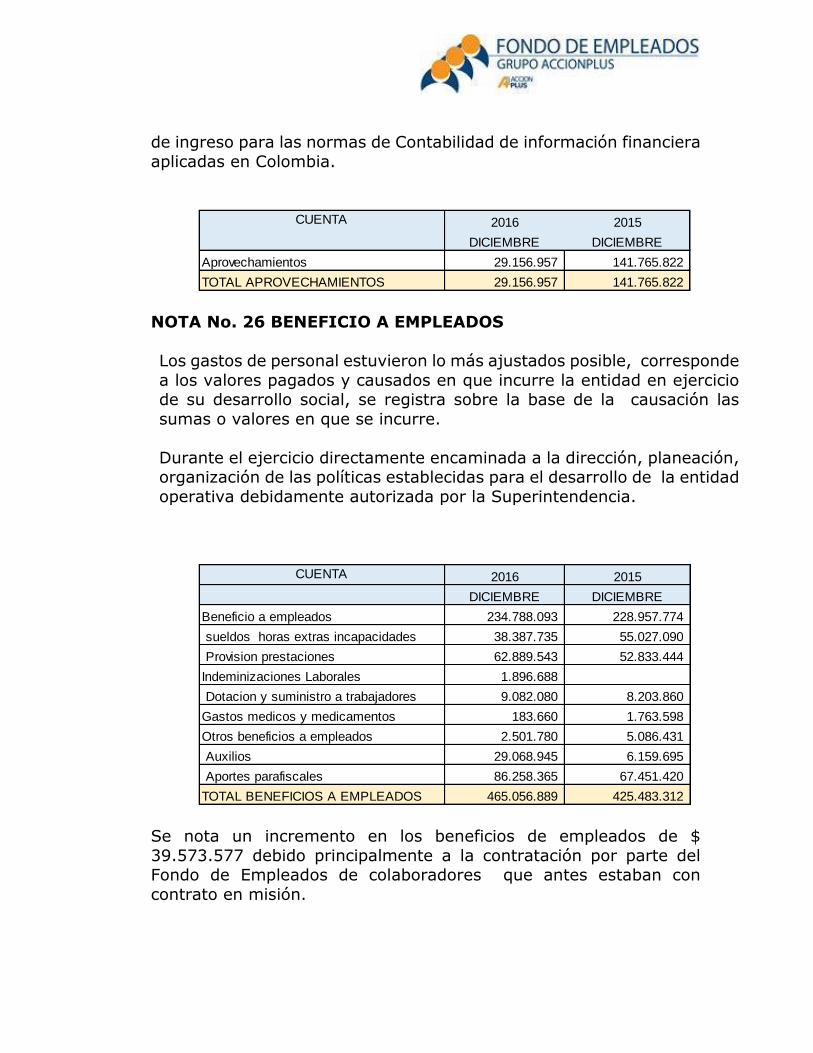

BENEFICIO A EMPLEADOS 26 465.056.889 390.992.894

GASTOS POR OBLIGACIONES DE ORGANIZACIONES SOLIDARIAS DE TRABAJO ASOCIADO 29.935.631 34.490.418

GASTOS GENERALES 27 247.936.212 310.273.248

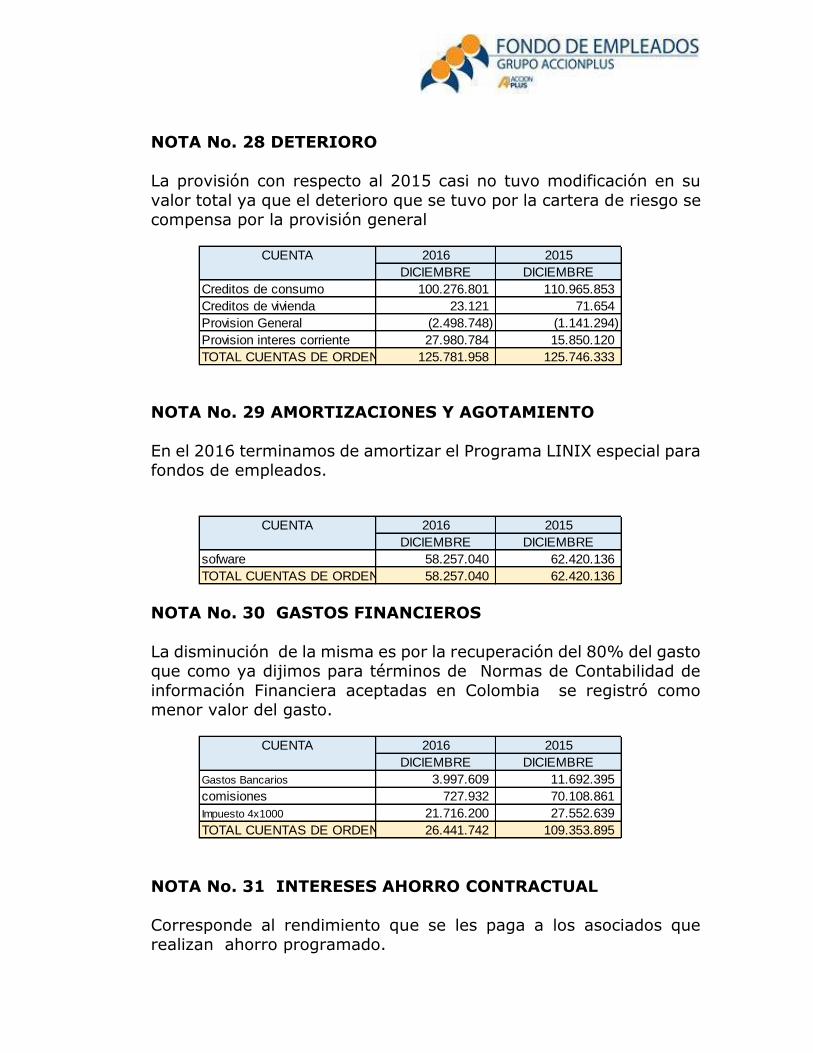

DETERIORO 28 125.781.958 125.746.333

AMORTIZACIONES Y AGOTAMIENTO 29 58.257.040 62.420.136

DEPRECIACIÓN PROPIEDAD, PLANTA Y EQUIPO 2.571.608 547.931

GASTOS FINANCIEROS 30 26.441.742 109.359.885

EJERCICIOS ANTERIORES 1.065.593

TOTAL GASTOS DE ADMINISTRACION 955.981.080 1.034.896.438

COSTOS DE VENTAS

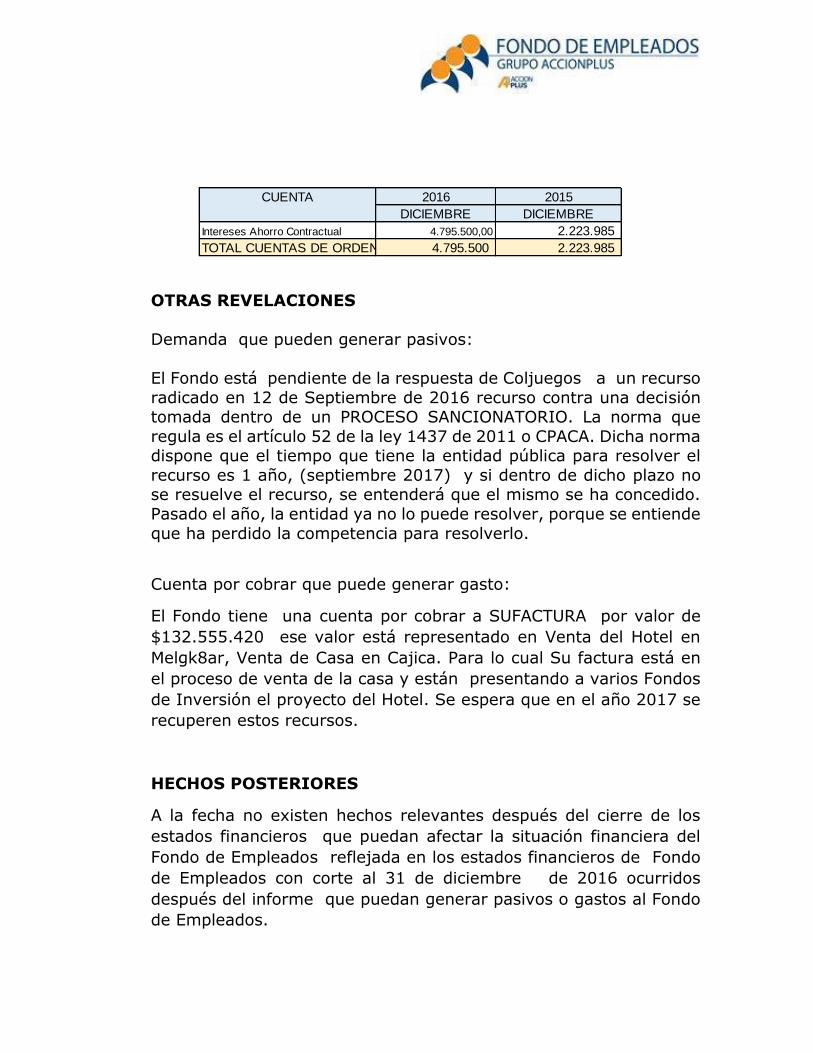

INTERESES AHORRO CONTRACTUAL 31 4.795.500 2.223.985

TOTAL COSTOS DE VENTAS 4.795.500 2.223.985

TOTAL COSTOS Y GASTOS 960.776.580 1.037.120.423

EXCEDENTE DEL EJERCICIO 6.775.954 21.221.573

Las notas que se acompañan son parte integrante de los estados financieros.

Claudia Londoño Jaramillo Consuelo Gutierrez B Stella Ceballos Sanchez

Representante Legal Contador (a) Revisor Fiscal

T.P. 26-524 - T T.P. 35.592 - T

Designada por Cencoa

(Ver dictamen adjunto )

(Con cifras comparativas por el año que terminó el 31 de diciembre de 2015

Año que terminó el 31 de diciembre de 2016

Estado de Resultados Integrales Individual

FONDO DE EMPLEADOS GRUPO ACCIONPLUS

Cifras expresadas en pesos colombianos

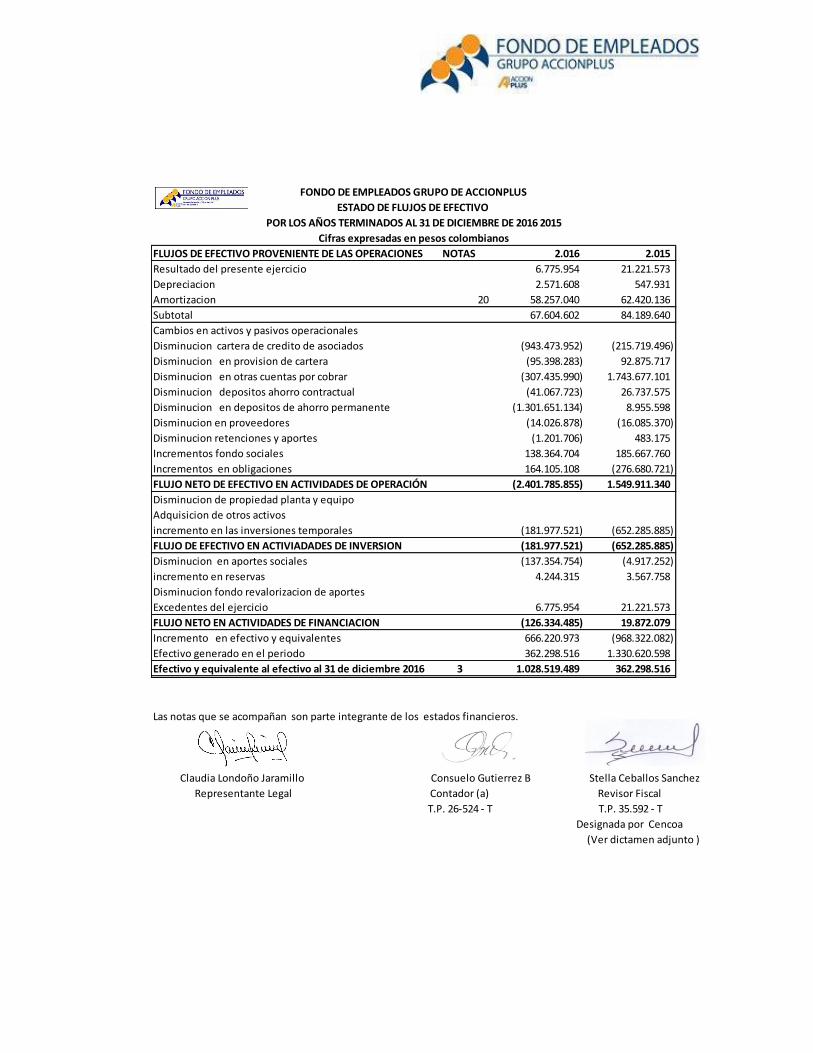

FLUJOS DE EFECTIVO PROVENIENTE DE LAS OPERACIONES NOTAS 2.016 2.015

Resultado del presente ejercicio 6.775.954 21.221.573

Depreciacion 2.571.608 547.931

Amortizacion 20 58.257.040 62.420.136

Subtotal 67.604.602 84.189.640

Cambios en activos y pasivos operacionales

Disminucion cartera de credito de asociados (943.473.952) (215.719.496)

Disminucion en provision de cartera (95.398.283) 92.875.717

Disminucion en otras cuentas por cobrar (307.435.990) 1.743.677.101

Disminucion depositos ahorro contractual (41.067.723) 26.737.575

Disminucion en depositos de ahorro permanente (1.301.651.134) 8.955.598

Disminucion en proveedores (14.026.878) (16.085.370)

Disminucion retenciones y aportes (1.201.706) 483.175

Incrementos fondo sociales 138.364.704 185.667.760

Incrementos en obligaciones 164.105.108 (276.680.721)

FLUJO NETO DE EFECTIVO EN ACTIVIDADES DE OPERACIÓN (2.401.785.855) 1.549.911.340

Disminucion de propiedad planta y equipo

Adquisicion de otros activos

incremento en las inversiones temporales (181.977.521) (652.285.885)

FLUJO DE EFECTIVO EN ACTIVIADADES DE INVERSION (181.977.521) (652.285.885)

Disminucion en aportes sociales (137.354.754) (4.917.252)

incremento en reservas 4.244.315 3.567.758

Disminucion fondo revalorizacion de aportes

Excedentes del ejercicio 6.775.954 21.221.573

FLUJO NETO EN ACTIVIDADES DE FINANCIACION (126.334.485) 19.872.079

Incremento en efectivo y equivalentes 666.220.973 (968.322.082)

Efectivo generado en el periodo 362.298.516 1.330.620.598

Efectivo y equivalente al efectivo al 31 de diciembre 2016 3 1.028.519.489 362.298.516

Las notas que se acompañan son parte integrante de los estados financieros.

Claudia Londoño Jaramillo Consuelo Gutierrez B Stella Ceballos Sanchez

Representante Legal Contador (a) Revisor Fiscal

T.P. 26-524 - T T.P. 35.592 - T

Designada por Cencoa

(Ver dictamen adjunto )

ESTADO DE FLUJOS DE EFECTIVO

POR LOS AÑOS TERMINADOS AL 31 DE DICIEMBRE DE 2016 2015

FONDO DE EMPLEADOS GRUPO DE ACCIONPLUS

Cifras expresadas en pesos colombianos

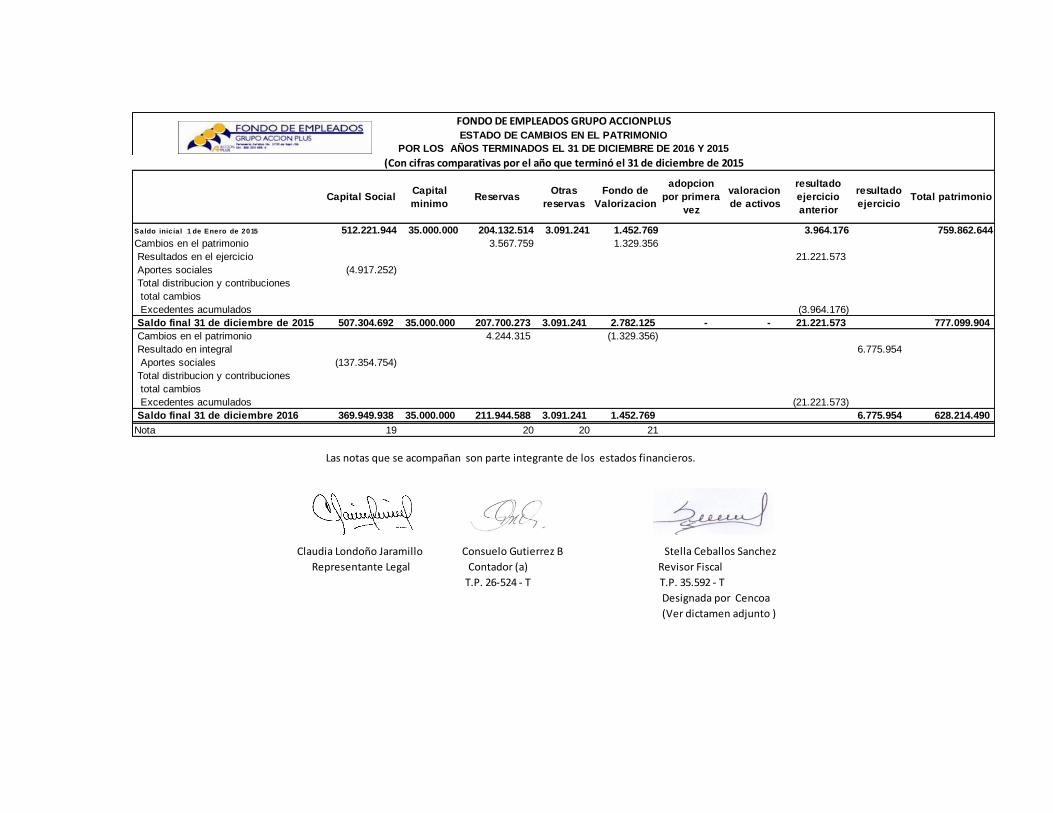

Capital SocialCapital

minimo Reservas

Otras

reservas

Fondo de

Valorizacion

adopcion

por primera

vez

valoracion

de activos

resultado

ejercicio

anterior

resultado

ejercicio Total patrimonio

Saldo inicial 1 de Enero de 2015 512.221.944 35.000.000 204.132.514 3.091.241 1.452.769 3.964.176 759.862.644

Cambios en el patrimonio 3.567.759 1.329.356

Resultados en el ejercicio 21.221.573

Aportes sociales (4.917.252)

Total distribucion y contribuciones

total cambios

Excedentes acumulados (3.964.176)

Saldo final 31 de diciembre de 2015 507.304.692 35.000.000 207.700.273 3.091.241 2.782.125 - - 21.221.573 777.099.904

Cambios en el patrimonio 4.244.315 (1.329.356)

Resultado en integral 6.775.954

Aportes sociales (137.354.754)

Total distribucion y contribuciones

total cambios

Excedentes acumulados (21.221.573)

Saldo final 31 de diciembre 2016 369.949.938 35.000.000 211.944.588 3.091.241 1.452.769 6.775.954 628.214.490

Nota 19 20 20 21

Las notas que se acompañan son parte integrante de los estados financieros.

Claudia Londoño Jaramillo Consuelo Gutierrez B Stella Ceballos Sanchez

Representante Legal Contador (a) Revisor Fiscal

T.P. 26-524 - T T.P. 35.592 - T

Designada por Cencoa

(Ver dictamen adjunto )

FONDO DE EMPLEADOS GRUPO ACCIONPLUSESTADO DE CAMBIOS EN EL PATRIMONIO

POR LOS AÑOS TERMINADOS EL 31 DE DICIEMBRE DE 2016 Y 2015

(Con cifras comparativas por el año que terminó el 31 de diciembre de 2015

FONDO DE EMPLEADOS GRUPO ACCION PLUS

NOTAS COMPARATIVAS A LOS ESTADOS FINANCIEROS A DICIEMBRE 31 DE 2016 - 2015

NIT 800.224.698-4

NOTA No 1 . ENTIDAD REPORTANTE El Fondo de Empleados Grupo Accionplus es una empresa asociativa

de derecho privado sin ánimo de lucro, organismo de segundo nivel

de supervisión de economía solidaria con personería jurídica

reconocida por el Departamento nacional de cooperativas Hoy

(Superintendencia de la economía Solidaria) mediante resolución No

1735 del 8 de septiembre de 1986. Su responsabilidad es limitada,

el número de asociados y su patrimonio variable e ilimitado su

duración es indefinida.

El Fondo de Empleados Grupo Accionplus tiene como objeto prestar

a sus asociados los servicios de ahorro y crédito, así como los demás

servicios permitidos a los fondos de empleados por las disposiciones

legales vigentes; en general promover las necesidades económicas,

sociales, culturales.

Las Reforma a los Estatutos más representativas están en las

siguientes Actas:

Acta 002 26/06/1999

Acta 007 15/02/2003

Acta 008 27/03/2004

Acta 009 05/03/2005

Acta 011 24/03/2007

Acta 012 29/03/2008

Acta 014 28/03/2009

Acta 016 16/03/2010

Acta 017 17/03/2012

Acta 018 01/08/2012

Acta 019 16/03/2013

Acta 020 26/09/2013

Acta 021 08/03/2014

Acta 022 09/03/2014

Acta 023 28/02/2015

Acta 024 19/03/2016

NOTA No 2 . RESUMEN DE LAS PRINCIPALES POLITICAS

CONTABLES

A- BASES DE PREPARACION DE LOS ESTADOS FINANCIEROS

El objetivo de esta política contable es definir los criterios que FONDO

DE EMPLEADOS GRUPO ACCIONPLUS, aplicará para la presentación

razonable de los Estados Financieros (en adelante EE.FF.). Esta

política debe ser utilizada por FONDO DE EMPLEADOS GRUPO

ACCIONPLUS para la elaboración de los EE.FF. bajo las Normas de

Contabilidad y de información financiera aceptadas en Colombia

contenidas en los decretos 2420 y 2496 del 2015, congruentes con

los estándares Internacionales de NIIF para PYMES. .

Esta política será actualizada en el caso que existan nuevos

elementos que no estén bajo su alcance o en el caso también, que

las Normas de Contabilidad y de información financiera aceptadas en

Colombia sean modificadas por los entes reguladores.

Se aplicará en la presentación de EE.FF. salvo cuando otra política

exija o permita un tratamiento contable diferente.

Responsabilidades: La preparación y actualización de las políticas

contables, así como el monitoreo y el debido resguardo para velar

por cumplimiento y aplicación de las mismas, corresponde a la Junta

Directiva por intermedio de la Gerencia.

Para efectos de presentación y revelación, FONDO DE EMPLEADOS

GRUPO ACCIONPLUS deberá considerar las normas de contabilidad y

de información financiera aceptadas en Colombia. .

La Junta Directiva, a través de la gerencia será la encargada del

mantenimiento y/o actualización de las políticas contables, deberá

analizar periódicamente el alcance de esta política a fin de que la

totalidad de las operaciones existentes en FONDO DE EMPLEADOS

GRUPO ACCIONPLUS se encuentren incluidas.

Asimismo, ésta política deberá ser actualizada por cada modificación

que se produzca por los entes reguladores.

Activo: Es un recurso controlado por una entidad como resultado de

sucesos pasados, del que la entidad espera obtener, en el futuro,

beneficios económicos.

Pasivo: Es una obligación presente de una entidad, surgida a raíz de

sucesos pasados, al vencimiento de la cual, y para cancelarla, la

entidad espera desprenderse de recursos que incorporan beneficios

económicos.

Patrimonio Es la participación residual en los activos de una entidad,

una vez deducidos todos sus pasivos.

Rendimiento financiero: es la relación entre los ingresos y los gastos

de una entidad, tal como se lo informa en el estado del resultado

integral

Ingresos: Son los incrementos en los beneficios económicos,

producidos a lo largo del periodo sobre el que se informa, en forma

de entradas o incrementos de valor de los activos, o bien como

decrementos de las obligaciones, que dan como resultado aumentos

del patrimonio, distintos de los relacionados con las aportaciones de

inversores de patrimonio.

Gastos: Son los decrementos en los beneficios económicos,

producidos a lo largo del periodo sobre el que se informa, en forma

de salidas o disminuciones del valor de los activos, o bien por la

generación o el aumento de los pasivos, que dan como resultado

decrementos en el patrimonio, distintos de los relacionados con las

distribuciones realizadas a los inversores de patrimonio.

Flujos de efectivo: Son las entradas y salidas de efectivo y

equivalentes al efectivo. La información sobre los cambios en el

efectivo y equivalentes al efectivo de una entidad correspondiente a

un periodo sobre el que se informa se presenta en el estado de flujos

de efectivo de la entidad.

Los aportes de inversionistas de patrimonio (y las distribuciones a

estos): Correspondientes a un periodo sobre el que se informa se

presentan en un estado de cambios en el patrimonio neto.

Presentación razonable: Requiere la representación fidedigna de los

efectos de las transacciones, otros sucesos y condiciones, de acuerdo

con las definiciones y los criterios de reconocimiento de activos,

pasivos, ingresos y gastos establecidos en las otras políticas

utilizadas por FONDO DE EMPLEADOS GRUPO ACCIONPLUS.

BASES PARA LA ELABORACIÓN DE LOS ESTADOS FINANCIEROS:

FONDO DE EMPLEADOS GRUPO ACCIONPLUS prepara los estados

financieros utilizando como marco de referencia, las Normas de

Contabilidad y de Información Financiera aceptadas en Colombia

contenidas en los decretos 2420 y 2496 de 2015 los cuales son

congruentes con las NIIF para PYMES Versión 2009.

ESTADOS FINANCIEROS: FONDO DE EMPLEADOS GRUPO

ACCIONPLUS genera un conjunto completo de estados financieros,

que comprenderá: un estado de situación financiera (balance

general), un estado de resultados integral, un estado de cambios en

el patrimonio neto, un estado de flujos de efectivo y las notas a los

Estados Financieros que incluyen las correspondientes políticas

contables y las demás revelaciones explicativas. Los estados

financieros serán preparados las Normas de Contabilidad y de

Información Financiera aceptadas en Colombia (decreto 2420 y 2496

de 2015).

PROCEDIMIENTOS:

La información numérica incluida en los estados financieros, deberá

ser presentada en (moneda funcional), y en forma comparativa,

respecto al período anterior, expresada en pesos colombianos.

Los estados financieros deben ser objeto de identificación clara, y en

su caso, perfectamente distinguidos de cualquier otra información.

Serán preparados de forma anual, en armonía con el período

contable.

Cada clase de partidas similares, que posean la suficiente

importancia relativa, deberán ser presentadas por separado en los

estados financieros.

Las notas a los estados financieros se presentarán de una forma

sistemática. Estas comprenderán aspectos relativos tanto a los

antecedentes del Fondo, la conformidad con la normativa

internacional; y las políticas contables relacionadas con los

componentes significativos que integran los estados financieros; así

como un adecuado sistema de referencia cruzada para permitir su

identificación.

La responsabilidad de la preparación de los estados financieros

corresponde a la Administración.

FONDO DE EMPLEADOS GRUPO ACCIONPLUS presentará sus activos

y pasivos clasificándolos en corrientes y no corrientes. .

Principio de Materialidad: Se considera cifra material para el estado

de situación financiera, flujos de efectivo y de cambios en el

patrimonio, cifras por valor superior al 0,2% del Activo y en el estado

de resultados integral cifras superiores al 0,2% del total de ingresos

de la entidad. Se revelará en las notas a los estados financieros por

tercero y/o concepto, todas las partidas diferentes a la cartera,

depósitos, aportes y las derivadas de éstas operaciones, que

conforman cada uno de los rubros revelados en los estados

financieros, cuyos valores representen más del 5% de la respectiva

partida y sean en todo caso superiores a dos (2) salarios mínimo

mensuales legales vigentes.

Comprensibilidad: los Estados Financieros de FONDO DE EMPLEADOS

GRUPO ACCIONPLUS se presentan de modo que sea comprensible

para los asociados y usuarios externos que tienen un conocimiento

razonable de las actividades económicas y empresariales y de la

contabilidad, así como voluntad para estudiar la información con

diligencia razonable.

Relevancia: la información proporcionada en los Estados Financieros

de FONDO DE EMPLEADOS GRUPO ACCIONPLUS es relevante para

las necesidades de toma de decisiones de los usuarios internos y

externos, siempre y cuando esta información pueda ejercer

influencia sobre las decisiones económicas de quienes la utilizan,

ayudándoles a evaluar suceso pasados, presentes y futuros, o bien a

confirmar o corregir evaluaciones realizadas con anterioridad.

Fiabilidad: La información que contiene los Estados Financieros de

FONDO DE EMPLEADOS GRUPO ACCIONPLUS son fiables, no

presenta error significativo y sesgo, y representa fielmente lo que

pretende representar o puede esperarse razonablemente que

represente.

La Esencia sobre la forma: FONDO DE EMPLEADOS GRUPO

ACCIONPLUS contabiliza y presenta las transacciones y demás

sucesos y condiciones de acuerdo con su esencia y no solamente en

consideración a su forma legal.

Prudencia: es la inclusión de un cierto grado de precaución al realizar

los juicios necesarios para efectuar las estimaciones requeridas bajo

condiciones de incertidumbre, de forma que los activos o los ingresos

no se expresen en exceso y que los pasivos o los gastos no se

expresen en defecto. La prudencia no permite el sesgo.

Integridad: para ser fiable, la información en los estados financieros

debe ser completa dentro de los límites de la importancia relativa y

el costo. Una omisión puede causar que la información sea falsa y

equívoca, por tanto no fiable y deficiente en términos de relevancia.

Comparabilidad: Los usuarios deben ser capaces de comparar los

estados financieros de FONDO DE EMPLEADOS GRUPO ACCIONPLUS

a lo largo del tiempo, para identificar las tendencias de su situación

financiera y su rendimiento financiero. La medida y presentación de

los efectos financieros de transacciones similares y otros sucesos y

condiciones son llevadas a cabo de una forma uniforme a través del

tiempo. Los usuarios deben estar informados de las presentes

políticas contables empleadas en la preparación de los estados

financieros, de cualquier cambio habido en dichas políticas y de los

efectos de estos cambios.

Oportunidad: la oportunidad implica proporcionar información dentro

del período de tiempo para la decisión. Si hay un retraso indebido

en la presentación de la información, ésta puede perder su

relevancia. Se espera conseguir un equilibrio entre relevancia y

fiabilidad, la consideración decisiva es como se satisfacen mejor las

necesidades de los usuarios internos y externos cuando toman

decisiones económicas.

Equilibrio entre costo y beneficio: los beneficios derivados de la

información deben exceder a los costos de suministrarla. La

evaluación de beneficios y costos es, sustancialmente, un proceso de

juicio.

Cumplimiento con las NIIF PYMES

Cuando los EE.FF. cumplan con las normas de contabilidad y de

información financiera aceptadas en Colombia las cuales son

congruentes con las NIIF para las PYMES, FONDO DE EMPLEADOS

GRUPO ACCIONPLUS efectuará en las notas una declaración explícita

y sin reservas de dicho cumplimiento. Los estados financieros no

deberán señalar que cumplen la NIIF para las PYMES a menos que

cumplan con todos los requerimientos de esta NIIF.

En las circunstancias extremadamente excepcionales que La Junta

Directiva concluya que el cumplimiento de las normas de contabilidad

y de información financiera aceptadas en Colombia (NIIF para

PYMES), podría inducir a un error que entrara en conflicto con el

objetivo de los EE.FF., la entidad no aplicará el requerimiento según

se establece a continuación, a menos que el marco regulador

aplicable prohíba esta falta de aplicación.

Cuando FONDO DE EMPLEADOS GRUPO ACCIONPLUS no aplique un

requerimiento de este estándar, de acuerdo con lo establecido en el

párrafo anterior, revelará lo siguiente:

a) Que La Junta Directiva ha llegado a la conclusión de que los EE.FF.

presentan razonablemente la situación financiera, el rendimiento

financiero y los flujos de efectivo de la entidad.

b) Que ha cumplido con las normas de contabilidad y de información

financiera aceptadas en Colombia (NIIF para las PYMES), excepto

que ha dejado de aplicar un requerimiento concreto para lograr una

presentación razonable.

c) La naturaleza de la falta de aplicación, incluyendo el tratamiento

que la norma de contabilidad y de información financiera aceptada

en Colombia (NIIF para las PYMES) requeriría, la razón por la que

ese tratamiento sería en las circunstancias tan engañoso como para

entrar en conflicto con el objetivo de los EE.FF., y el tratamiento

adoptado.

Cuando FONDO DE EMPLEADOS GRUPO ACCIONPLUS haya dejado

de aplicar, en algún periodo anterior, un requerimiento de las normas

de contabilidad y de información financiera aceptadas en Colombia

(NIIF para PYMES), y eso afecte a los importes reconocidos en los

estados financieros del periodo actual, revelará la información

establecida en el párrafo anterior.

En las circunstancias extremadamente excepcionales en que La Junta

Directiva concluya que cumplir con un requerimiento de las normas

de contabilidad y de información financiera aceptadas en Colombia

(NIIF para PYMES) sería tan engañoso como para entrar en conflicto

con el objetivo de los estados financieros de las NIIF PYMES, pero el

marco regulatorio prohibiera dejar de aplicar el requerimiento,

FONDO DE EMPLEADOS GRUPO ACCIONPLUS reducirá, en la mayor

medida posible, los aspectos de cumplimiento que perciba como

causantes del engaño, revelando lo siguiente:

a) La naturaleza del requerimiento en esta NIIF, y la razón por la cual

La Junta Directiva ha llegado a la conclusión de que su cumplimiento

sería tan engañoso en las circunstancias que entra en conflicto con

el objetivo de los estados financieros establecido en las NIIF PYMES.

b) Para cada periodo presentado, los ajustes a cada partida de los

estados financieros que la gerencia ha concluido que serían

necesarios para lograr una presentación razonable.

Hipótesis de negocio en marcha

Al preparar los EE.FF. La Junta Directiva, por intermedio de la

Gerencia, evaluará la capacidad que tiene la entidad para continuar

en funcionamiento. Una entidad es un negocio en marcha salvo que

La Junta Directiva tenga la intención de liquidarla o de hacer cesar

sus operaciones, o cuando no exista otra alternativa más realista que

proceder de una de estas formas. Al evaluar si la hipótesis de negocio

en marcha resulta apropiada, La Junta Directiva tendrá en cuenta

toda la información disponible sobre el futuro, que deberá cubrir al

menos los doce meses siguientes a partir de la fecha sobre la que se

informa, sin limitarse a dicho periodo.

Cuando La Junta Directiva, al realizar esta evaluación, sea consciente

de la existencia de incertidumbres significativas relativas a sucesos

o condiciones que puedan aportar dudas importantes sobre la

capacidad de la entidad de continuar como negocio en marca,

revelará estas incertidumbres. Cuando FONDO DE EMPLEADOS

GRUPO ACCIONPLUS no prepare los EE.FF. bajo la hipótesis de

negocio en marcha, revelará este hecho, junto con las hipótesis sobre

las que han sido elaborados, así como las razones por las que la

entidad no se considera como un negocio en marcha.

FONDO DE EMPLEADOS GRUPO ACCIONPLUS presentará un juego

completo de EE.FF., anualmente, con corte a 31 de diciembre.

Cuando se cambie el final del periodo contable sobre el que se

informa y los EE.FF. anuales se presenten para un periodo superior

o inferior al año, se revelará:

a) Ese hecho.

b) La razón para utilizar un periodo inferior o superior.

c) El hecho de que los importes comparativos presentados en los

estados financieros (incluyendo las notas relacionadas) no son

totalmente comparables.

FONDO DE EMPLEADOS GRUPO ACCIONPLUS mantendrá la

presentación y clasificación de las partidas en los estados financieros

de un periodo a otro, a menos que:

(a) Tras un cambio importante en la naturaleza de las actividades de

la entidad o una revisión de sus estados financieros, se ponga de

manifiesto que sería más apropiada otra presentación o clasificación,

tomando en consideración los criterios para la selección y aplicación

de las políticas contables contenidos en la Sección 10 Políticas

Contables, Estimaciones y Errores, o

(b) La norma de contabilidad y de información financiera aceptada

en Colombia (NIIF para PYMES) requiera un cambio en la

presentación.

Cuando se modifique la presentación o la clasificación de partidas de

los EE.FF., FONDO DE EMPLEADOS GRUPO ACCIONPLUS reclasificará

los importes comparativos, a menos que resultase impracticable

hacerlo. Cuando los importes comparativos se reclasifiquen, se

revelará:

(a) La naturaleza de la reclasificación.

(b) El importe de cada partida o grupo de partidas que se han

reclasificado.

(c) El motivo de la reclasificación.

Cuando la reclasificación de los importes comparativos sea

impracticable, FONDO DE EMPLEADOS GRUPO ACCIONPLUS revelará

por qué no ha sido practicable la reclasificación.

Conjunto Completo de Estados Financieros

Un conjunto completo de EE.FF. de FONDO DE EMPLEADOS GRUPO

ACCIONPLUS, incluirá:

Un Estado de Situación Financiera (o Balance General) a la fecha de

presentación.

Una u otra de las siguientes informaciones:

Un solo estado del resultado integral para el periodo sobre el que se

informa que muestre todas las partidas de ingresos y gastos

reconocidas durante el periodo incluidas aquellas partidas

reconocidas al determinar el resultado(que es un subtotal en el

estado del resultado integral) y las partidas de otro resultado

integral, o

Un estado de resultados separado y un estado del resultado integral

separado. Si FONDO DE EMPLEADOS GRUPO ACCIONPLUS elige

presentar un estado de resultados y un estado del resultado integral,

el estado del resultado integral comenzará con el resultado y, a

continuación, mostrará las partidas de otro resultado integral.

(c) Un estado de cambios en el patrimonio del periodo sobre el que

se informa.

(d) Un estado de flujos de efectivo del periodo sobre el que se

informa.

(e) Notas, que comprenden un resumen de las políticas contables

significativas y otra información explicativa.

Si los únicos cambios en el patrimonio durante los periodos para los

que se presentan los estados financieros surgen de ganancias o

pérdidas, pago de dividendos, correcciones de errores de periodos

anteriores y cambios de políticas contables, FONDO DE EMPLEADOS

GRUPO ACCIONPLUS puede presentar un único estado de resultados

y ganancias acumuladas en lugar del estado del resultado integral y

del estado de cambios en el patrimonio.

Si FONDO DE EMPLEADOS GRUPO ACCIONPLUS no tiene partidas de

otro resultado integral en ninguno de los periodos para los que se

presentan EE.FF.., puede presentar solo un estado de resultados o

un estado del resultado integral en el que la última línea se denomine

“resultado”.

Se presentaran como mínimo dos de cada uno de los EE.FF.

requeridos y de las notas relacionadas.

El estado de Situación Financiera: Es un estado financiero estático,

mediante el cual se reportan cifras acumuladas a una fecha

determinada, FONDO DE EMPLEADOS GRUPO ACCIONPLUS

preparará este estado financiero de forma que sus activos y pasivos

se reflejen en orden de liquidez, detallando totales y subtotales, se

incluirán otras partidas cuando el tamaño, naturaleza o función de

una partida o grupo de partidas similares sea tal que la presentación

por separado sea relevante para comprender la situación financiera

de FONDO DE EMPLEADOS GRUPO ACCIONPLUS.

El Estado de Resultado: Es un estado financiero dinámico, mide el

desempeño de FONDO DE EMPLEADOS GRUPO ACCIONPLUS a través

de los hechos económicos y de las operaciones definitivas realizadas

en un periodo determinado. FONDO DE EMPLEADOS GRUPO

ACCIONPLUS prepara y presenta este estado financiero de manera

que se muestren las partidas de ingresos, costos y gastos

reconocidos en el período, de acuerdo a la clasificación basada en la

naturaleza que estos tengan dentro del estado financiero.

El Estado de Cambios en el Patrimonio: Es un estado financiero que

muestra en forma detallada las variaciones, tanto de aumentos como

disminuciones en el valor residual de los activos del ente económico,

una vez deducidas todas las obligaciones. FONDO DE EMPLEADOS

GRUPO ACCIONPLUS prepara el estado de cambios en el patrimonio

de tal manera que refleje una conciliación entre los importes en

libros, al inicio y al final del período del patrimonio, detallando por

separado los cambios procedentes de capital social, reservas,

utilidades y pérdidas acumuladas

El Estado de Flujos de Efectivo: Este estado financiero muestra el

efectivo generado y utilizado en las actividades de operación,

inversión y financiero. Para el efecto debe determinarse el cambio

en las diferentes partidas del Estado de Situación Financiera que

inciden en el efectivo.

FONDO DE EMPLEADOS GRUPO ACCIONPLUS prepara el Estado de

Flujos de Efectivo reflejando una conciliación entre los importes en

libros, al inicio y al final de período, del disponible; detallando los

flujos de efectivo realizados en el período, clasificados por

actividades. Para la preparación del flujo de efectivo proveniente de

actividades de operación se utiliza el método indirecto, informa

acerca de los flujos de efectivo generados durante el período,

clasificándolos por actividades de operación, de inversión y de

financiamiento; para informar sobre los flujos de efectivo de las

actividades de operación, se utiliza el Método Indirecto.

Los criterios para presentación de la información por segmentos, o la

información financiera intermedia de una entidad serán los que

establezca FONDO DE EMPLEADOS GRUPO ACCIONPLUS

B.- EFECTIVO Y EQUIVALENTES DE EFECTIVO.

El objetivo de esta política es establecer las bases contables y

financieras que FONDO DE EMPLEADOS Grupo Acción Plus, utilizará

en el registro de transacciones relacionadas con efectivo y

equivalentes de efectivo bajo NIIF.

Efectivo: comprende el efectivo en caja y los depósitos

bancarios a la vista. Un depósito de efectivo en un banco o

entidad financiera similar, es un activo financiero ya que

representa para el depositante, un derecho contractual para

obtener efectivo de la entidad o para hacer un desembolso

contra el saldo del mismo.

Equivalentes al efectivo: son inversiones a corto plazo, cuyo

vencimiento máximo es tres meses desde la fecha de

adquisición, de gran liquidez, fácilmente convertibles en

valores de efectivo, sujetos a un riesgo poco significativo de

cambio en su valor.

Flujos de efectivo: son entradas y salidas de efectivo y

equivalentes al efectivo.

TRATAMIENTO CONTABLE

La clasificación de inversiones como equivalente de efectivo no se

limitará a las inversiones con otros bancos.

Los instrumentos financieros de deuda emitidos por personas

jurídicas también podrán ser clasificados como equivalentes de

efectivo, siempre que cumpla con la definición de un equivalente en

efectivo. Los préstamos bancarios se consideran generalmente como

actividades de financiación. Sin embargo los sobregiros bancarios

que son reembolsables a la vista pueden formar una parte integral

de la gestión de efectivo de la Compañía. En tales circunstancias,

tales sobregiros se incluirán como componentes del efectivo y

equivalentes de efectivo.

FONDO DE EMPLEADOS Grupo Acción Plus., también incluirá los

depósitos a la vista, como partes de su efectivo y equivalentes de

efectivo, si los posee a la fecha de cierre de los estados financieros.

EFECTIVO Y EQUIVALENTES DE EFECTIVO

Los equivalentes al efectivo se tienen, más que para propósitos de

inversión o similares, para cumplir los compromisos de pago a corto

plazo.

Para que una inversión financiera pueda ser calificada como

equivalente al efectivo, tendrá que ser fácilmente convertible en una

cantidad determinada de efectivo, estar sujeta a un riesgo

insignificante de cambios en su valor y tener el propósito de pago.

EFECTIVO Y EQUIVALENTES DE EFECTIVO RESTRINGIDO

FONDO DE EMPLEADOS Grupo Acción Plus revelará en sus estados

financieros, cualquier valor significativo de sus saldos de efectivo y

equivalentes al efectivo que no estén disponibles.

Estos valores serán presentados en una línea separada en el balance

bajo el concepto de “efectivo restringido”.

Existen diversas circunstancias en las que los saldos de efectivo y

equivalentes al efectivo pueden no estar disponibles para su uso. Por

ejemplo, el embargo de una cuenta bancaria o un valor definido por

la entidad financiera como valor mínimo de saldo en la cuenta.

En este caso, puede ser relevante para los usuarios conocer

determinada información adicional sobre la compañía que les permita

comprender su posición financiera y liquidez.

RECONOCIMIENTO Y MEDICIÓN INICIAL

FONDO DE EMPLEADOS Grupo Acción Plus reconocerá el efectivo

inicialmente por el costo de la transacción

Los importes denominados en moneda extranjera serán convertidos

en moneda de informe al tipo de cambio vigente en la fecha de su

recepción.

MEDICIÓN POSTERIOR

El efectivo se medirá igualmente al costo de la transacción.

El efectivo y equivalentes al efectivo no requieren de ningún ajuste

para determinar una medición posterior ya que es el ajuste

presentado como saldo; podrá existir un cambio en su valor cuando

se actualice el tipo de cambio aplicado a los saldos denominados en

moneda extranjera los cuales reflejaran el efecto de las transacciones

actuales y posteriores.

REVELACIONES

La Compañía revelará los componentes del efectivo y equivalentes al

efectivo, y presentará una conciliación de los importes de su estado

de flujos de efectivo con las partidas equivalentes sobre las que se

informa en el estado de situación financiera.

FONDO DE EMPLEADOS Grupo Acción Plus revelará los criterios

adoptados, para determinar la composición de la partida de efectivo

y equivalente al efectivo, por causa de la variedad de prácticas de

gestión de efectivo y de servicios bancarios.

La compañía revelará además lo siguiente:

Cualquier importe significativo de sus saldos de efectivo y

equivalentes al efectivo que no esté disponible para ser

utilizado por ella misma o por el grupo al que pertenece,

acompañado de un comentario por parte de la gerencia.

Determinadas informaciones adicionales, sobre la Compañía,

que les ayude a los usuarios de la información a comprender

su posición financiera y liquidez, de considerarse relevante.

La información, por separado, de los flujos de efectivo que

incrementan la capacidad operativa, distinguiéndolos de

aquellos otros que sirven para mantenerla, es útil por permitir

a los usuarios juzgar acerca de si la entidad está invirtiendo

adecuadamente para mantener su capacidad operativa.

C.- INVERSIONES

Objetivo Establecer las políticas específicas de reconocimiento,

medición, presentación y revelación de las inversiones efectuadas

por la entidad en desarrollo de su objeto social.

Alcance Esta política aplicará sobre los instrumentos de deuda que

constituyan una inversión y tenga pactada una financiación o

rendimiento (instrumento de financiación) sean éstos un importe fijo

o variable determinado sobre una tasa de rendimiento o una mezcla

de los dos, siempre y cuando no existan cláusulas contractuales que

contemplen la posibilidad de pérdida parcial o total del capital y los

rendimientos.

Estas inversiones pueden ser constituidas por mandato legal, como

es el caso del Fondo de Liquidez, las cuales tendrían una restricción

legal para su uso acorde con la normatividad vigente y que se

constituyen con el fin de atender retiros masivos o inesperados de

depósitos.

También podrían constituirse para generar rendimientos

temporalmente de los excedentes de liquidez de la entidad, mientras

se efectúa su colocación en cartera de créditos.

Igualmente aplica sobre los instrumentos de patrimonio (acciones,

cuotas, partes de interés social o aportes) en entidades con y sin

ánimo de lucro, bien sea con fines especulativos o con el propósito

de complementar el objeto social de la entidad o inversiones en

entidades de carácter gremial o sectorial.

No aplica sobre instrumentos financieros derivados ni para fiducias

que se consideran efectivo y equivalentes del efectivo.

Responsabilidades La Junta Directiva por intermedio de la

Gerencia será responsable de evaluar anualmente la vigencia de la

política de inversiones, así como de proponer modificaciones o

actualizaciones que surjan de nuevas versiones de la NIIF para

PYMES o cambios en las políticas contables permitidas por dicha

norma. Igualmente será responsable de proyectar los

MEMORANDOS TÉCNICOS en los cuales se defina de manera

específica la forma en que un hecho económico relacionado con una

inversión efectuada por el fondo debe ser contabilizado, para lo cual

dicho MEMORANDO deberá ser sustentado y aprobado por la

Gerencia y que en todo caso no podrá ir en contravía de las

instrucciones generales de la presente política, ni de la NCIF (NIIF

para PYMES).

Circular Básica Contable 004 de 2008 – Capítulo XIV Numerales 1 y

2.

Definiciones Activo financiero: Cualquier activo que sea: (a)

efectivo; (b) un instrumento de patrimonio de otra entidad; (c) un

derecho contractual: (i) a recibir efectivo u otro activo financiero de

otra entidad; o (ii) a intercambiar activos financieros o pasivos

financieros con otra entidad, en condiciones que sean potencialmente

favorables para la entidad; o (d) un contrato que será o podrá ser

liquidado utilizando instrumentos de patrimonio propio de la entidad,

y: (i) según el cual la entidad está o puede estar obligada a recibir

una cantidad variable de sus instrumentos de patrimonio propios, o

(ii) que será a o podrá ser liquidado mediante una forma distinta al

intercambio de un importe fijo de efectivo, o de otro activo financiero,

por una cantidad fija de los instrumentos de patrimonio propio de la

entidad. Para este propósito, no se incluirán entre los instrumentos

de patrimonio propio de la entidad aquéllos que sean, en sí mismos,

contratos para la futura recepción o entrega de instrumentos de

patrimonio propio de la entidad.

Equivalentes al efectivo: Inversiones a corto plazo de gran liquidez,

que son fácilmente convertibles en importes determinados de

efectivo y están sujetos a un riesgo insignificante de cambios en su

valor. Se consideran equivalentes del efectivo las inversiones de

financiación (instrumentos de deuda) pactadas a 90 días o aquellas

que a la fecha de reporte falten 90 días o menos para su vencimiento

y redención final, que se tengan para propósito de pago.

Instrumento financiero: Un contrato que da lugar a un activo

financiero en una entidad y a un pasivo financiero o un instrumento

de patrimonio en otra entidad.

Método del interés efectivo: Un método de cálculo del costo

amortizado de un activo financiero o de un pasivo financiero (o de un

grupo de activos financieros o pasivos financieros) y de imputación

del ingreso o gasto financiero a lo largo del periodo relevante. La tasa

de interés efectiva es la tasa de descuento que iguala exactamente

los flujos de efectivo por cobrar o por pagar estimados a lo largo de

la vida esperada del instrumento financiero o cuando sea adecuado,

en un periodo más corto, con el importe en libros del activo financiero

o pasivo financiero. La tasa de interés efectiva se determina sobre la

base del importe en libros del activo financiero o pasivo financiero en

el momento del reconocimiento inicial. Según el método del interés

efectivo:

(a) el costo amortizado de un activo financiero es el valor presente

De los flujos de efectivo por cobrar futuros (pagos) descontados a la

tasa de

Interés efectivo.

(b) el ingreso por intereses en un periodo es igual al importe en libros

Del activo financiero al principio de un periodo multiplicado por la

Tasa de interés efectiva para el periodo.

Pérdida por deterioro: (Hoy llamado provisión) La cantidad en que el

importe en libros de un activo exceda su precio de venta

Valor razonable (valor comercial, precio justo de intercambio, valor

de mercado): El importe por el cual puede intercambiarse un activo,

cancelarse un pasivo o intercambiarse un instrumento de patrimonio

concedido, entre partes interesadas y debidamente informadas que

realizan una transacción en condiciones de independencia mutua.

Reconocimiento Una entidad reconocerá un activo financiero o un

pasivo financiero solo cuando se convierta en una parte según las

cláusulas contractuales del instrumento.

Clasificación Al convertirse en parte contractual del instrumento

la entidad lo clasificará en una de las siguientes categorías:

Instrumento de Financiación a Costo Amortizado: comprende

inversiones a plazo fijo como CDT, Bonos, TES, Títulos de

capitalización y similares.

Instrumentos de Patrimonio a Valor Razonable: compuesto por

acciones, cuotas o partes de interés social de empresas que cotizan

en Bolsa o que tienen negociabilidad demostrada por la realización

de operaciones de compra venta en los últimos tres meses (como

mínimo tres operaciones efectuadas diferentes a las realizadas entre

partes relacionadas) o inversiones en entidades que cuentan con un

estudio técnico de valoración de empresa con no más de 1 año de

antigüedad.

Instrumentos de Patrimonio a Costo Histórico menos Deterioro:

inversiones de patrimonio que no pueden ser medidas a valor

razonable porque no es posible medirlo de manera fiable sin costo o

esfuerzo desproporcionado o porque dada la naturaleza de la

inversión no son transables, tales como los aportes o contribuciones

en entidades sin ánimo de lucro.

Medición Inicial Inversiones de Deuda al costo amortizado: Al

reconocer inicialmente un activo financiero, una entidad lo medirá al

precio de la transacción la cual incluye los costos de la misma.

Inversiones de Patrimonio a Valor Razonable: La medirá al valor del

importe en efectivo o equivalentes pagado por la inversión, que es el

valor razonable a esa fecha sin costos de transacción, los cuales se

llevan al gasto o costo.

Inversión de Patrimonio a Costo Histórico: Se medirá por el importe

en efectivo o equivalentes invertido sin costos de transacción.

8. Medición Posterior Inversiones de Deuda al costo

amortizado: Se proyecta el flujo de fondos del título a partir de la

inversión inicial que incluye los costos de transacción, más todos los

rendimientos y flujos contractuales hasta su vencimiento con la tasa

pactada que esté vigente al momento de valoración (ya que esta

puede cambiar en cada momento de valoración si es variable: DTF,

IPC, IBR). Con dicho flujo se calcula la tasa interna de retorno. Se

causan los rendimientos multiplicando el saldo inicial de la inversión

por la TIR calculada al momento de reporte y se reconoce como un

mayor valor de la inversión (puede ser en un auxiliar independiente),

contra ingresos corrientes.

Inversiones de Patrimonio a Valor Razonable:

Si la inversión es de alta bursatilidad el valor razonable es el

precio promedio del último día hábil del mes de reporte en que se

negoció la acción.

Si es de media bursatilidad, se toma Como valor razonable el

promedio mensual.

Si es de baja o mínima bursatilidad se toma Como valor

razonable el promedio trimestral siempre que se hayan presentado

por lo menos tres operaciones durante el periodo analizado.

Si no existen dichas transacciones el valor razonable será el

resultado de un estudio técnico de valoración de empresa si existe.

Las fluctuaciones en el valor razonable afectan directamente o en

una cuenta correctora, el valor de la inversión contra pérdidas o

ganancias del ejercicio.

Deterioro Inversiones de Deuda al costo amortizado:

Si no es posible hallar el valor de mercado sin costo o esfuerzo

desproporcionado se compara la tasa contractual con el interés

bancario de referencia a 90 días publicado por el Banco de la

República tomado del siguiente enlace:

http://www.banrep.gov.co/es/ibr

Baja en Cuentas Una entidad dará de baja en cuentas un activo

financiero solo cuando:

(a) expiren o se liquiden los derechos contractuales sobre los flujos

de efectivo del activo financiero, o

b) la entidad transfiera sustancialmente a terceros todos los riesgos

y ventajas inherentes a la propiedad del activo financiero, o

(c) la entidad, a pesar de haber conservado algunos riesgos y

ventajas inherentes a la propiedad significativos, ha transferido el

control del activo a otra parte, y éste tiene la capacidad práctica de

vender el activo en su integridad a una tercera parte no relacionada

y es capaz de ejercer esa capacidad unilateralmente y sin necesidad

de imponer restricciones adicionales sobre la transferencia.

En este caso, la entidad:

Dará de baja en cuentas el activo, y reconocerá por separado

cualesquiera derechos y obligaciones conservados o creados en la

transferencia.

El importe en libros del activo transferido deberá distribuirse entre

los derechos u obligaciones conservados y transferidos sobre la base

de sus valores razonables relativos en la fecha de la transferencia.

Los derechos y obligaciones de nueva creación deberán medirse al

valor razonable en esa fecha.

Cualquier diferencia entre la contraprestación recibida y el importe

reconocido y dado de baja en cuentas de acuerdo con este párrafo

deberá ser reconocido en resultados en el periodo de la transferencia.

Si una transferencia no da lugar a una baja en cuentas porque la

entidad ha conservado riesgos y ventajas significativas inherentes a

la propiedad del activo transferido, la entidad continuará

reconociendo el activo transferido en su integridad, y reconocerá un

pasivo financiero por la contraprestación recibida. El activo y pasivo

no deberá compensarse. En periodos posteriores, la entidad

reconocerá cualquier ingreso por el activo transferido y cualquier

gasto incurrido por el pasivo financiero.

Revelaciones La entidad revelará, en el resumen de las políticas

contables significativas, la base (o bases) de medición utilizadas para

instrumentos financieros y otras políticas contables utilizadas para

instrumentos financieros que sean relevantes para la comprensión

de los estados financieros. Estado de situación financiera – clases de

inversión.

La entidad revelará los importes en libros de cada una de las

siguientes categorías de activos financieros en la fecha sobre la que

se informa, en total, en el estado de situación financiera o en las

notas:

(a) Inversiones de Patrimonio medidas al valor razonable con

cambios en resultados

(b) Inversiones Financieras que son instrumentos de deuda medidas

al costo amortizado

(c) Inversiones de Patrimonio que son instrumentos de patrimonio

medidos al costo menos deterioro del valor.

La entidad revelará información que permita a los usuarios de sus

estados financieros evaluar la significatividad de los instrumentos

financieros en su situación financiera y en su rendimiento. Por

ejemplo: plazos y condiciones del instrumento de deuda (tal como la

tasa de interés, vencimiento, plazos de reembolso y restricciones que

el instrumento de deuda impone a la entidad.

Para las inversiones medidas al valor razonable, la entidad informará

sobre la base utilizada para determinar el valor razonable, esto es,

el precio de mercado cotizado en un mercado activo u otra técnica

de valoración. Cuando se utilice una técnica de valoración, la entidad

revelará los supuestos aplicados para determinar los valores

razonables de cada clase de activos financieros o pasivos financieros.

Si ya no está disponible una medida fiable del valor razonable para

un instrumento de patrimonio medido al valor razonable con cambios

en resultados, la entidad informará sobre este hecho.

Si la entidad ha transferido activos financieros a una tercera parte en

una transacción que no cumple las condiciones para la baja en

cuentas (véanse los párrafos 11.33 a 11.35), la entidad revelará para

cada clase de estos activos financieros:

(a) La naturaleza de los activos.

(b) La naturaleza de los riesgos y ventajas inherentes a la propiedad

a los que

La entidad continúe expuesta.

(c) El importe en libros de los activos o de cualesquiera pasivos

asociados que la entidad continúe reconociendo.

Cuando la entidad haya pignorado activos financieros como garantía

por pasivos o pasivos contingentes, revelará lo siguiente:

(a) El importe en libros de los activos financieros pignorados como

garantía.

(b) Los plazos y condiciones relacionados con su pignoración.

Incumplimientos y otras infracciones de préstamos por pagar

La entidad revelará las siguientes partidas de ingresos, gastos,

ganancias o pérdidas:

(a) Ingresos, gastos, ganancias o pérdidas, incluidos los cambios al

valor razonable reconocidos en:

- Activos financieros medidos al valor razonable con cambios en

resultados.

- Activos financieros medidos al costo amortizado.

- Ingresos por intereses totales y los gastos por intereses totales

(calculados utilizando el método del interés efectivo) por activos

financieros y pasivos financieros que no se miden al valor razonable

con cambios en resultados

- El importe de las pérdidas por deterioro de valor para cada

clase de activo financiero.

Objetivo Establecer las políticas específicas de reconocimiento,

medición, presentación y revelación de las operaciones activas de

crédito, es decir, sobre toda operación de financiación explícita o

implícita efectuada por la entidad con sus asociados, o empleados.

Alcance Esta política aplica sobre las operaciones de mutuo

celebradas entre la entidad y sus asociados, o empleados, todos ellos

considerados préstamos por cobrar.

Esta política por lo tanto aplicará a:

- Cartera de Créditos: préstamos efectuados a los asociados en

desarrollo del objeto social de la entidad conforme a los reglamentos

expedidos por el órgano de administración.

- Préstamos a empleados: otorgados por su relación laboral y

no por su condición de asociado, en condiciones diferentes a la del

reglamento de los créditos para asociados y diferentes a anticipos

laborales o de prestaciones sociales, sobre los que se pacta una

financiación, conforme a las políticas de bienestar laboral generales

o aprobaciones específicas de préstamos a los empleados.

- Cuentas por cobrar: por convenios o ventas a plazos de bienes

y servicios pagados por el Fondo en favor de asociados, o empleados,

que tienen pactada una financiación e implican un desembolso de

recursos para la entidad en el presente que serán reembolsados en

el futuro, o que sin tener pactada una financiación, el plazo otorgado

al deudor para el pago sea igual o inferior a 12 meses.

- Esta política no aplica para ningún derivado: Titularizaciones,

contratos de futuros, Instrumentos de cobertura (Forward),

opciones, derechos, permutas financieras (Swap) o cualquier

operación similar que cae dentro del alcance de la sección 12 de la

NIIF para PYMES.

Responsabilidades El Gerente será responsable de evaluar

anualmente la vigencia de la política de Cartera de Créditos

(Préstamos por Cobrar), así como de proponer modificaciones o

actualizaciones que surjan de nuevas versiones de la NIIF para

PYMES o cambios en las políticas contables permitidas por dicha

norma. Igualmente será responsable de proyectar los

MEMORANDOS TÉCNICOS en los cuales se defina de manera

específica la forma en que un hecho económico relacionado con una

inversión efectuada por el fondo debe ser contabilizado, para lo cual

dicho MEMORANDO deberá ser sustentado y aprobado por la Junta

Directiva y que en todo caso no podrá ir en contravía de las

instrucciones generales de la presente política, ni de la NIIF para

PYMES.

Definiciones Activo financiero: Cualquier activo que sea: (a)

efectivo; (b) un instrumento de patrimonio de otra entidad; (c) un

derecho contractual: (i) a recibir efectivo u otro activo financiero de

otra entidad; o (ii) a intercambiar activos financieros o pasivos

financieros con otra entidad, en condiciones que sean potencialmente

favorables para la entidad; o (d) un contrato que será o podrá ser

liquidado utilizando instrumentos de patrimonio propio de la entidad,

y: (i) según el cual la entidad está o puede estar obligada a recibir

una cantidad variable de sus instrumentos de patrimonio propios, o

(ii) que será a o podrá ser liquidado mediante una forma distinta al

intercambio de un importe fijo de efectivo, o de otro activo financiero,

por una cantidad fija de los instrumentos de patrimonio propio de la

entidad. Para este propósito, no se incluirán entre los instrumentos

de patrimonio propio de la entidad aquéllos que sean, en sí mismos,

contratos para la futura recepción o entrega de instrumentos de

patrimonio propio de la entidad.

Instrumento financiero: Un contrato que da lugar a un activo

financiero en una entidad y a un pasivo financiero o un instrumento

de patrimonio en otra entidad.

Método del interés efectivo: Un método de cálculo del costo

amortizado de un activo financiero o de un pasivo financiero (o de un

grupo de activos financieros o pasivos financieros) y de imputación

del ingreso o gasto financiero a lo largo del periodo relevante. La tasa

de interés efectiva es la tasa de descuento que iguala exactamente

los flujos de efectivo por cobrar o por pagar estimados a lo largo de

la vida esperada del instrumento financiero o cuando sea adecuado,

en un periodo más corto, con el importe en libros del activo financiero

o pasivo financiero. La tasa de interés efectiva se determina sobre la

base del importe en libros del activo financiero o pasivo financiero en

el momento del reconocimiento inicial. Según el método del interés

efectivo: