FiscalDoble causación del IVA por la adquisición de bienes en … · Aspectos en materia...

14

26 mayo 2017 Puntos Prácticos Fiscal Doble causación del IVA por la adquisición de bienes en depósito fiscal INTRODUCCIÓN C on el propósito de hacer más eficiente la cadena de suministro relativa a la obtención de materiales y materia prima para la transformación de productos ter- minados o semiterminados, así como para la distribu- ción de los mismos, diversos contribuyentes han optado por efectuar la adquisición de bienes ubicados dentro de recintos o depósitos fiscales, a fin de introducirlos legal- mente al territorio nacional mediante su importación de- finitiva, aunque sin la completa revisión y análisis de las implicaciones fiscales aplicables en materia del impuesto al valor agregado (IVA), que se derivan con motivo de la realización de esta operación. ADQUISICIÓN DE BIENES EN DEPÓSITO FISCAL: IMPLICACIONES 1. Aspectos en materia aduanera Con la finalidad de agilizar el proceso de entrega de materiales o materia prima de origen extranjero a las Asociado de la firma Actividades: Asesor fiscal de empresas nacionales e in- ternacionales Tiene 13 años de experiencia empresas residentes en el país necesarios para su pro- ceso productivo y cuya propiedad recae en proveedores residentes en el extranjero, desde hace varios años se es- tableció en la legislación aduanera la figura o el régimen de “depósito fiscal”. En este sentido, de acuerdo con el primer párrafo del artículo 119 de la Ley Aduanera: El régimen de depósito fiscal consiste en el almace- namiento de mercancías de procedencia extranjera o nacional en almacenes generales de depósito que puedan prestar este servicio en los términos de la Ley General de Organizaciones y Actividades Auxiliares del Crédito y además sean autorizados para ello, por las autoridades aduaneras. El régimen de depósito fiscal se efectúa una vez determinados los impuestos al comercio exterior, así como las cuotas compensatorias. (Énfasis añadido.) Mtro. y C.P. José Manuel Palma Herrera, Gerente de Impuestos de Garrido Licona y Asociados, S.C.

Transcript of FiscalDoble causación del IVA por la adquisición de bienes en … · Aspectos en materia...

26 mayo 2017Puntos Prácticos

FiscalFiscalDoble causación del IVA por la adquisición de bienes en depósito fiscalJosé Manuel Palma Herrera

Doble causación del IVA por la adquisición de bienes en depósito fiscal

INTRODUCCIÓN

Con el propósito de hacer más eficiente la cadena de suministro relativa a la obtención de materiales y

materia prima para la transformación de productos ter-minados o semiterminados, así como para la distribu-ción de los mismos, diversos contribuyentes han optado por efectuar la adquisición de bienes ubicados dentro de recintos o depósitos fiscales, a fin de introducirlos legal-mente al territorio nacional mediante su importación de-finitiva, aunque sin la completa revisión y análisis de las implicaciones fiscales aplicables en materia del impuesto al valor agregado (IVA), que se derivan con motivo de la realización de esta operación.

ADQUISICIÓN DE BIENES EN DEPÓSITO FISCAL: IMPLICACIONES

1. Aspectos en materia aduanera

Con la finalidad de agilizar el proceso de entrega de materiales o materia prima de origen extranjero a las

Asociado de la firmaActividades: Asesor fiscal de empresas nacionales e in-ternacionalesTiene 13 años de experiencia

empresas residentes en el país necesarios para su pro-ceso productivo y cuya propiedad recae en proveedores residentes en el extranjero, desde hace varios años se es-tableció en la legislación aduanera la figura o el régimen de “depósito fiscal”.

En este sentido, de acuerdo con el primer párrafo del artículo 119 de la Ley Aduanera:

El régimen de depósito fiscal consiste en el almace-namiento de mercancías de procedencia extranjera o nacional en almacenes generales de depósito que puedan prestar este servicio en los términos de la Ley General de Organizaciones y Actividades Auxiliares del Crédito y además sean autorizados para ello, por las autoridades aduaneras. El régimen de depósito fiscal se efectúa una vez determinados los impuestos al comercio exterior, así como las cuotas compensatorias.

(Énfasis añadido.)

Mtro. y C.P. José Manuel Palma Herrera, Gerente de Impuestos de Garrido Licona y Asociados, S.C.

27mayo 2017 Puntos Prácticos

Fiscal

Asimismo, el cuarto párrafo del citado precepto señala que:

Para destinar las mercancías al régimen de depósito fiscal es necesario cumplir en la aduana de despacho con las regulaciones y restricciones no arancelarias aplicables a este régimen, así como acompañar el pe-dimento con la carta de cupo. Dicha carta se expedirá por el almacén general de depósito o por el titular del local destinado a exposiciones internacionales a que se refiere la fracción III del artículo 121 de esta Ley, según corresponda, y en ella se consignarán los datos del im-portador, exportador o agente aduanal, que promoverá el despacho.

(Énfasis añadido.)

Es importante resaltar que las personas físicas y mo-rales residentes en el extranjero, podrán promover el régimen de depósito fiscal por conducto de un agente aduanal, conforme a los requisitos de llenado del pedi-mento que establezca el Servicio de Administración Tri-butaria (SAT) mediante reglas, de acuerdo a los términos del octavo párrafo del artículo 119 de la Ley Aduanera antes citada.

Con el objetivo de efectuar la adquisición y retiro de las mercancías que se encuentren ubicadas dentro del depósito fiscal, conforme a lo previsto por el artículo 120 de la Ley Aduanera, se procederá como sigue:

Las mercancías en depósito fiscal podrán retirarse del lugar de almacenamiento para:

I. Importarse definitivamente, si son de procedencia extranjera.

II. Exportarse definitivamente, si son de procedencia nacional.

III. Retornarse al extranjero las de esa procedencia o reincorporarse al mercado las de origen nacional, cuando los beneficiarios se desistan de este régimen.

IV. Importarse temporalmente por maquiladoras o por empresas con programas de exportación autorizados por la Secretaría de Economía.

(Énfasis añadido.)

Para tales efectos, el tercer párrafo de dicho precepto establece que:

Los almacenes generales de depósito recibirán las contribuciones y cuotas compensatorias que se cau-sen por la importación y exportación definitiva de las mercancías que tengan en depósito fiscal y estarán obligados a enterarlas en las oficinas autorizadas, al día siguiente a aquél en que las reciban.

(Énfasis añadido.)

Asimismo, el artículo 122 de la Ley Aduanera señala quiénes pueden adquirir los bienes en depósito fiscal, así como quién mantiene los derechos y obligaciones al efec-tuar la adquisición de los bienes de la siguiente manera:

Las mercancías destinadas al régimen de depósi-to fiscal, que se encuentren en almacenes generales de depósito autorizados, podrán ser adquiridas por terceros y residentes en el extranjero, siempre que el almacén manifieste su conformidad. El adquirente que-dará subrogado en los derechos y obligaciones corres-pondientes.

(Énfasis añadido.)

En este orden de ideas, de conformidad con lo previsto por el artículo 96 de la Ley Aduanera en comento:

Se entiende por régimen de importación definitiva la entrada de mercancías de procedencia extranjera para permanecer en el territorio nacional por tiempo ilimi-tado.

2. Implicaciones fiscales en materia del IVA

Como se indicó en la sección anterior de aspectos adua-neros, el “régimen de depósito fiscal” consiste en el al-macenamiento de mercancías de procedencia extranjera, propiedad de un proveedor residente en el extranjero, para permanecer en territorio nacional por un periodo determinado o limitado.

En este sentido, cabe destacar que no existe disposición fiscal expresa donde se establezca que el depósito fiscal

28 mayo 2017Puntos Prácticos

Fiscal

no se considera parte del territorio nacional; por tanto, a contrario sensu, los bienes o mercancías localizadas den-tro de dicho recinto podrían considerarse que se ubican dentro del territorio nacional para efectos fiscales.

De acuerdo con lo establecido por el artículo 1, pri-mer párrafo de la Ley del Impuesto al Valor Agregado (LIVA):

Están obligadas al pago del impuesto al valor agre-gado establecido en esta Ley, las personas físicas y las morales que, en territorio nacional, realicen los actos o actividades siguientes:

I. Enajenen bienes.

II. Presten servicios independientes.

III. Otorguen el uso o goce temporal de bienes.

IV. Importen bienes o servicios.

…

(Énfasis añadido.)

Ahora bien, para entender qué se debe considerar como “territorio nacional”, se debe acudir a lo dispuesto por el artículo 8 del Código Fiscal de la Federación (CFF), el cual lo define como:

Para los efectos fiscales se entenderá por México, país y territorio nacional, lo que conforme a la Constitución Política de los Estados Unidos Mexicanos integra el te-rritorio nacional y la zona económica exclusiva situada fuera del mar territorial.

(Énfasis añadido.)

Como se puede observar, la definición para efectos fis-cales del concepto de territorio nacional es muy amplia; de tal manera que los almacenes generales de depósito a través de los cuales se realiza el depósito fiscal de bienes o mercancías de procedencia extranjera (a que se refiere el artículo 119 de la Ley Aduanera), se encuentran mate-rialmente dentro del territorio nacional; en cuyo caso, al momento en el cual el importador extrae las mercancías del depósito fiscal, se podría interpretar que las mismas fue-ron retiradas en el territorio nacional e importadas en forma definitiva al país.

Por otra parte, el artículo 8 de la LIVA establece que se entiende por enajenación, además de lo señalado en el CFF, el faltante de bienes en los inventarios de las empre-sas; así, de acuerdo con el artículo 14 del ordenamiento antes citado:

Se entiende por enajenación de bienes:

I. Toda transmisión de propiedad, aun en la que el enajenante se reserve el dominio del bien enajenado.

…

(Énfasis añadido.)

De conformidad con lo previsto por el artículo 10 de la LIVA, se entiende que la enajenación se efectúa en terri-torio nacional, si en él se encuentra el bien al efectuarse el envío al adquirente y cuando, no habiendo envío, en el país se realiza la entrega material del bien por el enajenante.

Por tanto, si la enajenación es una transmisión de bie-nes y ésta se realiza mediante la entrega material de los bienes dentro del territorio nacional, entonces se trata de un acto o actividad gravada por las personas físicas o morales residentes en el país, quienes se encuentran obligadas al pago del IVA.

En este orden de ideas, cuando las personas físicas o morales residentes en México adquieren bienes que enajenen residentes en el extranjero sin establecimiento permanente en el país, al momento de extraer dichos bie-nes del depósito fiscal se realizan simultáneamente dos actos gravados para efectos de la LIVA; el primero, por la enajenación o transmisión de propiedad de los bienes en territorio nacional por parte del residente en el extranjero; y el segundo, por la importación definitiva o introducción de tales bienes al país, por parte de las personas referidas –físicas o morales– residentes en el mismo.

En el último supuesto antes señalado, el artículo 24 de la LIVA, establece que:

Para los efectos de esta Ley, se considera importación de bienes o de servicios:

I. La introducción al país de bienes.

…

(Énfasis añadido.)

29mayo 2017 Puntos Prácticos

Fiscal

Derivado de lo anterior, los contribuyentes se encuen-tran obligados a pagar dos veces el IVA en una sola ope-ración, ya que para retirar los bienes del depósito fiscal, éstos deben ser importados en forma definitiva, en caso de ser de procedencia extranjera; y por virtud de ser pro-piedad de un residente en el extranjero, el IVA se pagará con motivo de la enajenación o la transmisión material de los mismos en el depósito fiscal.

Con fecha de 19 de diciembre de 2012, la Administración General Jurídica emitió el oficio 600-05-03-2012-72572, mediante el cual aprobaron diversos criterios normativos en materia de comercio exterior, entre otros, el 22/2012/LIVA, el cual hace referencia al asunto en análisis como sigue:

Retención y pago del Impuesto al Valor Agregado por ventas en depósito fiscal cuando el enajenante es residente en el extranjero, sin establecimiento perma-nente en el país, a un residente en territorio nacional.

Para efectos del artículo 1-A, fracción III, segundo y cuarto párrafos de la Ley del Impuesto al Valor Agrega-do, las personas físicas y morales están obligadas a efectuar la retención del impuesto al valor agregado por adquirir mercancías que se encuentran en depósito fiscal, que enajenen residentes en el extranjero sin establecimiento permanente en el país, aun y cuando en este régimen exista una condición suspensiva respecto al pago de los impuestos que se causan con motivo de la operación de comercio exterior, entre los que se encuentra el impuesto al valor agregado, ya que para efectos del artículo 10 de la Ley del Impuesto al Valor Agregado, la enajenación en territorio nacional se configura cuando en él se realice la entrega material del bien por el enajenante.

Lo anterior, derivado de que se efectúan dos operacio-nes para efectos del impuesto al valor agregado, una por la enajenación de bienes por un residente en el extranjero sin establecimiento permanente en el país, mismos que son entregados en territorio nacional y por otra parte, la importación definitiva al país al extraer las mercancías del depósito fiscal.

Ahora bien, es importante señalar el momento en que debe efectuarse el pago del impuesto correspondiente, de acuerdo con las disposiciones aplicables siguientes:

a) IVA por la enajenación de bienes retirados del depósito fiscal

De conformidad con el artículo 1-A, fracción III de la LIVA, están obligados a efectuar la retención del IVA, los contribuyentes que se ubiquen en alguno de los siguientes supuestos:

III. Sean personas físicas o morales que adquieran bienes tangibles, o los usen o gocen temporalmente, que enajenen u otorguen residentes en el extranjero sin establecimiento permanente en el país.

…

(Énfasis añadido.)

Por lo anterior, la persona física o moral que retire bienes propiedad del residente en el extranjero que se encuentran en el depósito fiscal para su importación de-finitiva al país, deberá retener la totalidad del IVA que se cause con motivo de la enajenación de dichos bienes.

La retención del IVA antes indicada debe realizarse en el momento en el que efectivamente se paguen y/o cobren las contraprestaciones que se derivan de la ena-jenación de los bienes, conforme a los términos previstos por el artículo 11 de la LIVA; en virtud de que en dicho momento se considera efectuada la enajenación de los bienes, es decir, cuando se efectúa el pago del precio o contraprestación pactada a favor del proveedor residente en el extranjero.

b) IVA por la importación definitiva de bienes

Por lo que se refiere al IVA que se pague por la impor-tación definitiva, éste se efectuará conjuntamente con el del impuesto general de importación (IGI), de acuerdo con el primer párrafo del artículo 28 de la LIVA.

Cuando se trate de bienes por los que no se esté obliga-do al pago del IGI, los contribuyentes efectuarán el pago del IVA mediante declaración que presentarán ante la aduana correspondiente, de acuerdo con el tercer párrafo del citado precepto.

No obstante lo anterior, aun cuando exista una doble causación del IVA en una sola operación que se realiza simultáneamente, esto no tiene una carga fiscal adicional para los contribuyentes que efectúen este tipo de opera-

30 mayo 2017Puntos Prácticos

Fiscal

ciones, toda vez que es posible acreditar el IVA efectiva-mente pagado para efectos de la determinación de ese gravamen del periodo mensual que corresponda.

En efecto, para que los contribuyentes puedan efectuar el acreditamiento del IVA trasladado y/o pagado por la enajenación de los bienes en el depósito fiscal así como por la importación definitiva al país de los mismos, éstos deberán cumplir con los requisitos específicos estableci-dos en los términos del artículo 5 de la LIVA, conforme a lo siguiente:

• Las erogaciones realizadas deben ser estrictamente indispensables para su operación, es decir, que sean deducibles para fines del impuesto sobre la renta (ISR) (artículo 5, fracción I de la LIVA).

• Que el IVA trasladado y/o retenido haya sido efecti-vamente pagado (artículo 5, fracción III de la LIVA).

• Las erogaciones correspondientes a los gastos e inversiones realizadas deben contar con compro-bantes que cumplan con los requisitos establecidos en las disposiciones fiscales (artículo 5, fracción II de la LIVA).

• Que tratándose del IVA trasladado que se hubiese retenido, éste se entere en los términos y plazos es-tablecidos en la ley; en cuyo caso, el impuesto reteni-do y enterado podrá ser acreditado en la declaración de pago mensual siguiente a la declaración en la que se haya efectuado el entero de la retención, es decir, se hace necesario cumplir en tiempo y forma con las obligaciones de retención y entero del IVA a cargo de terceros (artículo 5, fracción IV de la LIVA).

• Que las erogaciones correspondientes a los gastos e inversiones se encuentren relacionados con actos gravados por este ordenamiento (artículo 5, fracción I de la LIVA).

Asimismo, de acuerdo con el cuarto párrafo del artículo 28 de la LIVA, el impuesto pagado en la importación de los bienes al país dará lugar al acreditamiento en los tér-minos y con los requisitos anteriormente indicados esta-blecidos en la misma.

De esta manera, como se señaló previamente, para efectos de poder efectuar el acreditamiento del IVA, se hace necesario contar con los comprobantes fiscales que cumplan con los requisitos específicos establecidos en las disposiciones fiscales aplicables.

En este sentido, los residentes en el extranjero sin es-tablecimiento permanente en el país no tienen las obli-gaciones con respecto al cumplimiento de los requisitos establecidos en las diversas disposiciones fiscales –espe-cíficamente, la que se refiere a la emisión de comproban-tes–; sin embargo, esta responsabilidad u obligación ha sido delegada a los contribuyentes que pretendan deducir o acreditar los gastos e inversiones que deriven de sus operaciones, de acuerdo con lo dispuesto por la regla 2.7.1.16. de la Resolución Miscelánea Fiscal (RM) para 2017, siguiente:

Para los efectos de los artículos 29, antepenúltimo pá-rrafo y 29-A último párrafo del CFF, los contribuyentes que pretendan deducir o acreditar fiscalmente con base en comprobantes emitidos por residentes en el extran-jero sin establecimiento permanente en México, podrán utilizar dichos comprobantes siempre que contengan los siguientes requisitos:

I. Nombre, denominación o razón social; domicilio y, en su caso, número de identificación fiscal, o su equivalente, de quien lo expide.

II. Lugar y fecha de expedición.

III. Clave en el RFC de la persona a favor de quien se expida o, en su defecto, nombre, denominación o razón social de dicha persona.

IV. Los requisitos establecidos en el artículo 29-A, frac-ción V, primer párrafo del CFF.

V. Valor unitario consignado en número e importe total consignado en número o letra.

VI. Tratándose de la enajenación de bienes o del otor-gamiento de su uso o goce temporal, el monto de los impuestos retenidos, así como de los impuestos trasla-dados, desglosando cada una de las tasas del impuesto correspondiente.

Lo dispuesto en la presente regla, tratándose de la enajenación de bienes o del otorgamiento de su uso o goce temporal, sólo será aplicable cuando dichos actos o actividades sean efectuados en territorio nacional de conformidad con la Ley del IVA.

Por lo anterior, para efecto de que los contribuyentes realicen el acreditamiento del IVA causado y retenido al

31mayo 2017 Puntos Prácticos

Fiscal

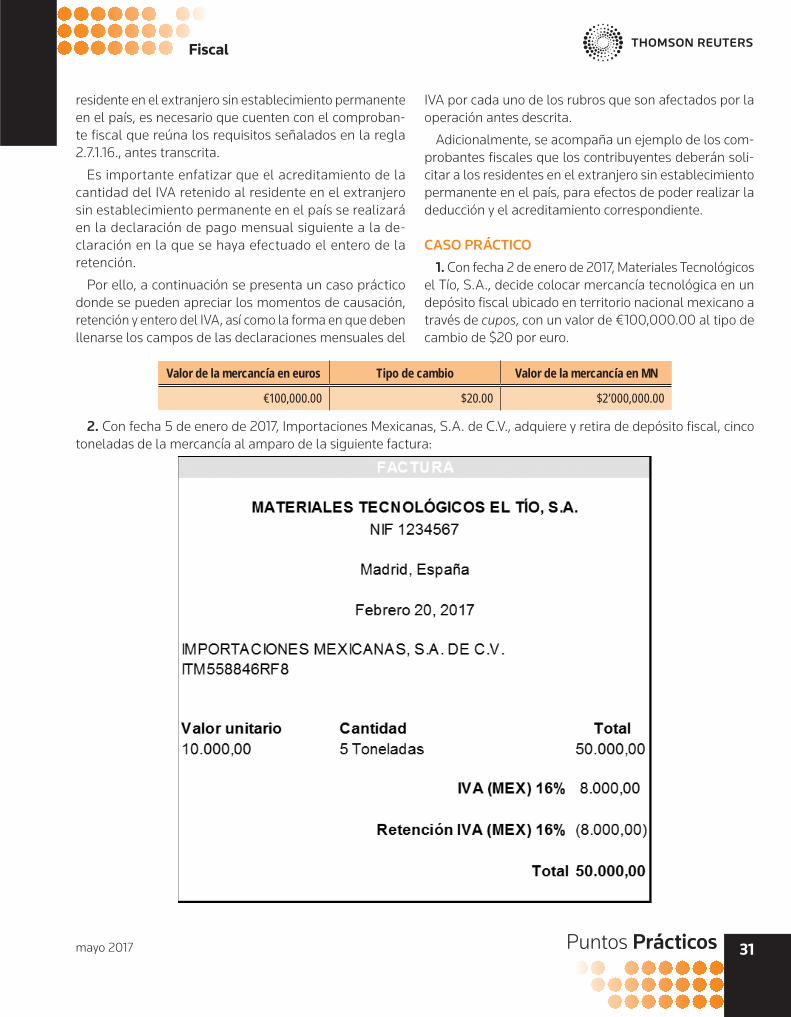

residente en el extranjero sin establecimiento permanente en el país, es necesario que cuenten con el comproban-te fiscal que reúna los requisitos señalados en la regla 2.7.1.16., antes transcrita.

Es importante enfatizar que el acreditamiento de la cantidad del IVA retenido al residente en el extranjero sin establecimiento permanente en el país se realizará en la declaración de pago mensual siguiente a la de-claración en la que se haya efectuado el entero de la retención.

Por ello, a continuación se presenta un caso práctico donde se pueden apreciar los momentos de causación, retención y entero del IVA, así como la forma en que deben llenarse los campos de las declaraciones mensuales del

IVA por cada uno de los rubros que son afectados por la operación antes descrita.

Adicionalmente, se acompaña un ejemplo de los com-probantes fiscales que los contribuyentes deberán soli-citar a los residentes en el extranjero sin establecimiento permanente en el país, para efectos de poder realizar la deducción y el acreditamiento correspondiente.

CASO PRÁCTICO

1. Con fecha 2 de enero de 2017, Materiales Tecnológicos el Tío, S.A., decide colocar mercancía tecnológica en un depósito fiscal ubicado en territorio nacional mexicano a través de cupos, con un valor de €100,000.00 al tipo de cambio de $20 por euro.

Valor de la mercancía en euros Tipo de cambio Valor de la mercancía en MN

€100,000.00 $20.00 $2’000,000.00

2. Con fecha 5 de enero de 2017, Importaciones Mexicanas, S.A. de C.V., adquiere y retira de depósito fiscal, cinco toneladas de la mercancía al amparo de la siguiente factura:

32 mayo 2017Puntos Prácticos

Fiscal

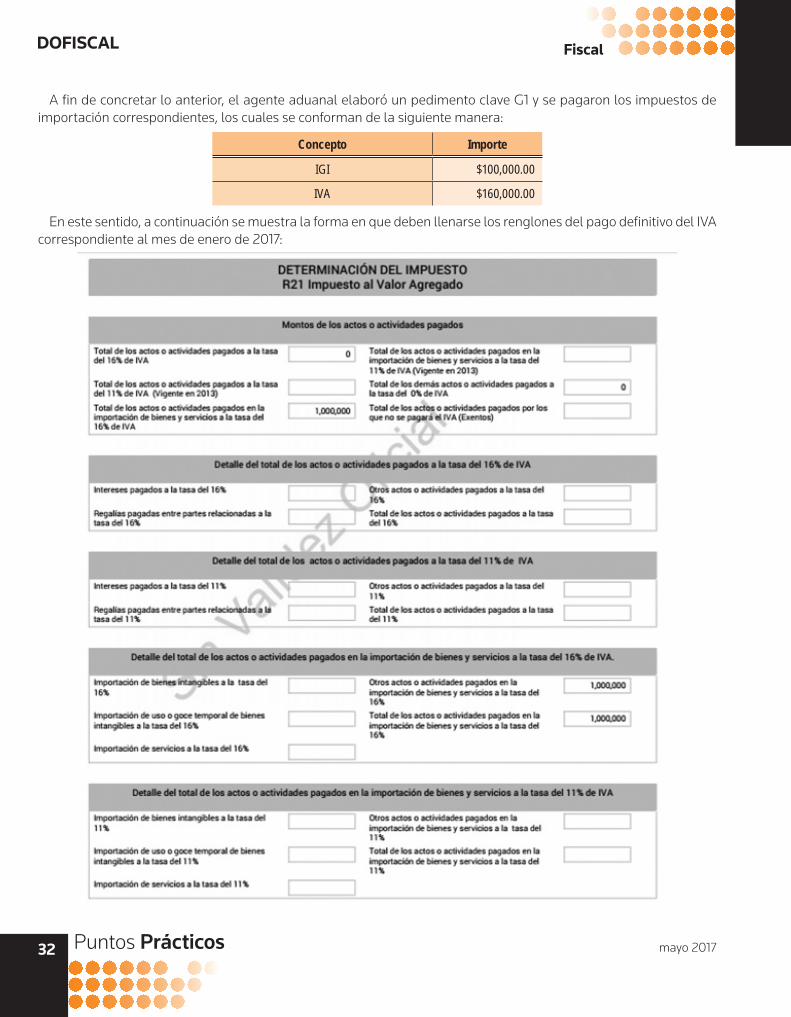

A fin de concretar lo anterior, el agente aduanal elaboró un pedimento clave G1 y se pagaron los impuestos de importación correspondientes, los cuales se conforman de la siguiente manera:

Concepto Importe

IGI $100,000.00

IVA $160,000.00

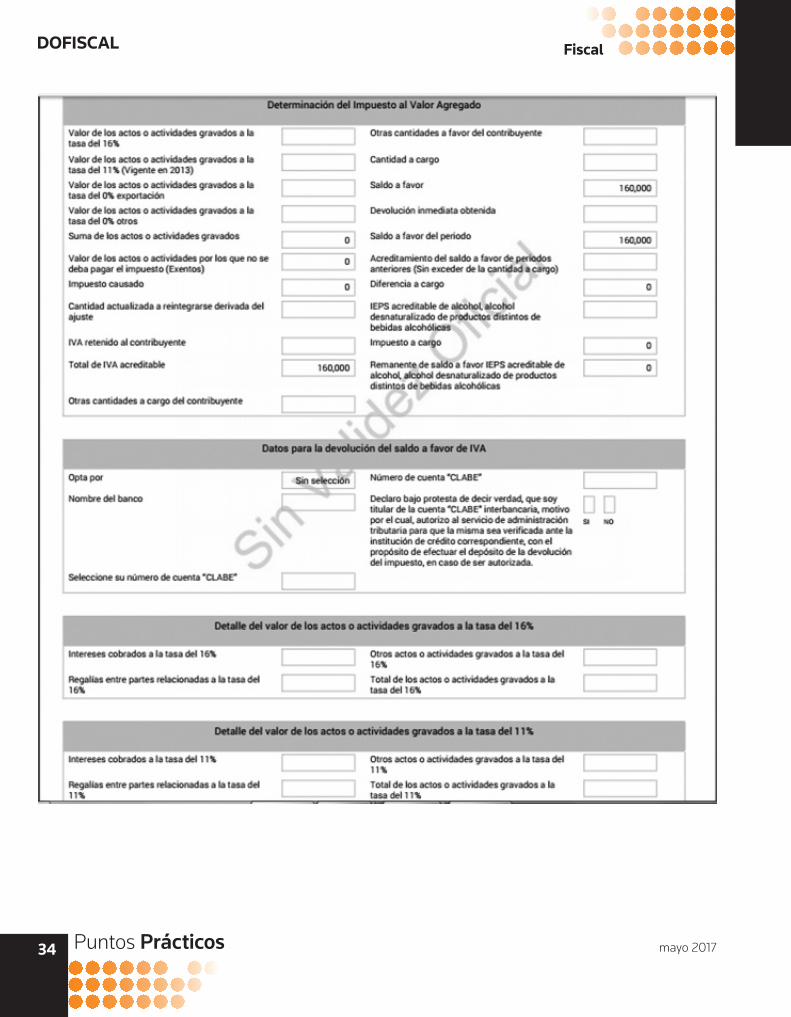

En este sentido, a continuación se muestra la forma en que deben llenarse los renglones del pago definitivo del IVA correspondiente al mes de enero de 2017:

33mayo 2017 Puntos Prácticos

Fiscal

34 mayo 2017Puntos Prácticos

Fiscal

35mayo 2017 Puntos Prácticos

Fiscal

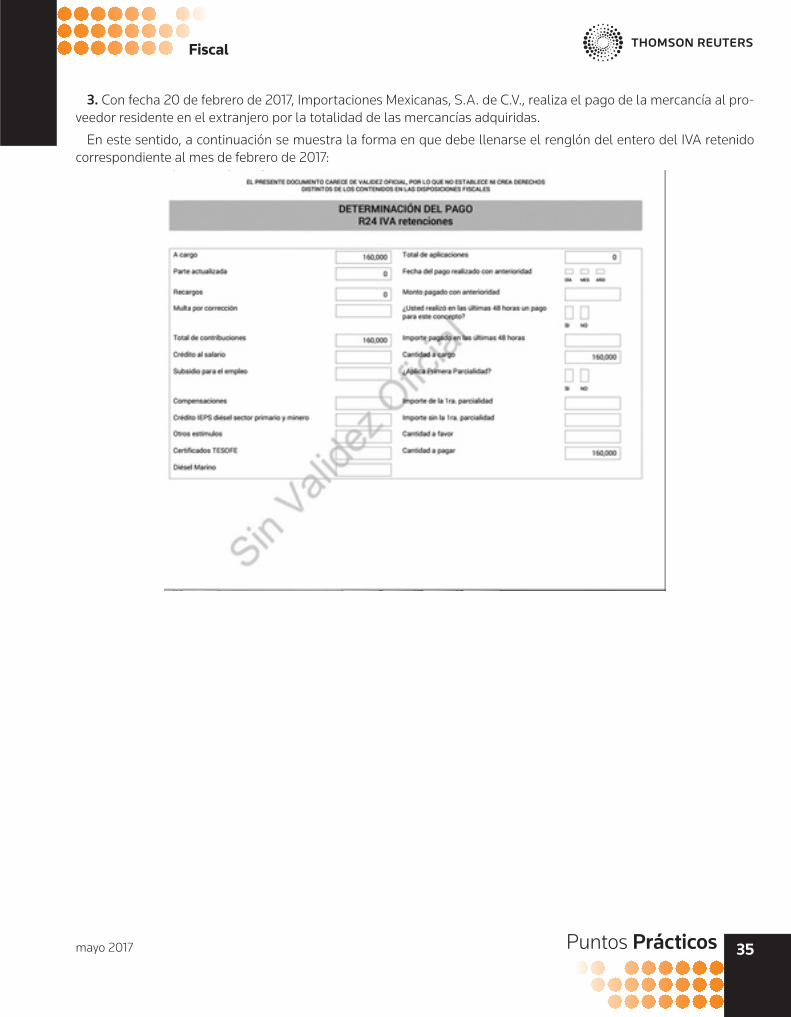

3. Con fecha 20 de febrero de 2017, Importaciones Mexicanas, S.A. de C.V., realiza el pago de la mercancía al pro-veedor residente en el extranjero por la totalidad de las mercancías adquiridas.

En este sentido, a continuación se muestra la forma en que debe llenarse el renglón del entero del IVA retenido correspondiente al mes de febrero de 2017:

36 mayo 2017Puntos Prácticos

Fiscal

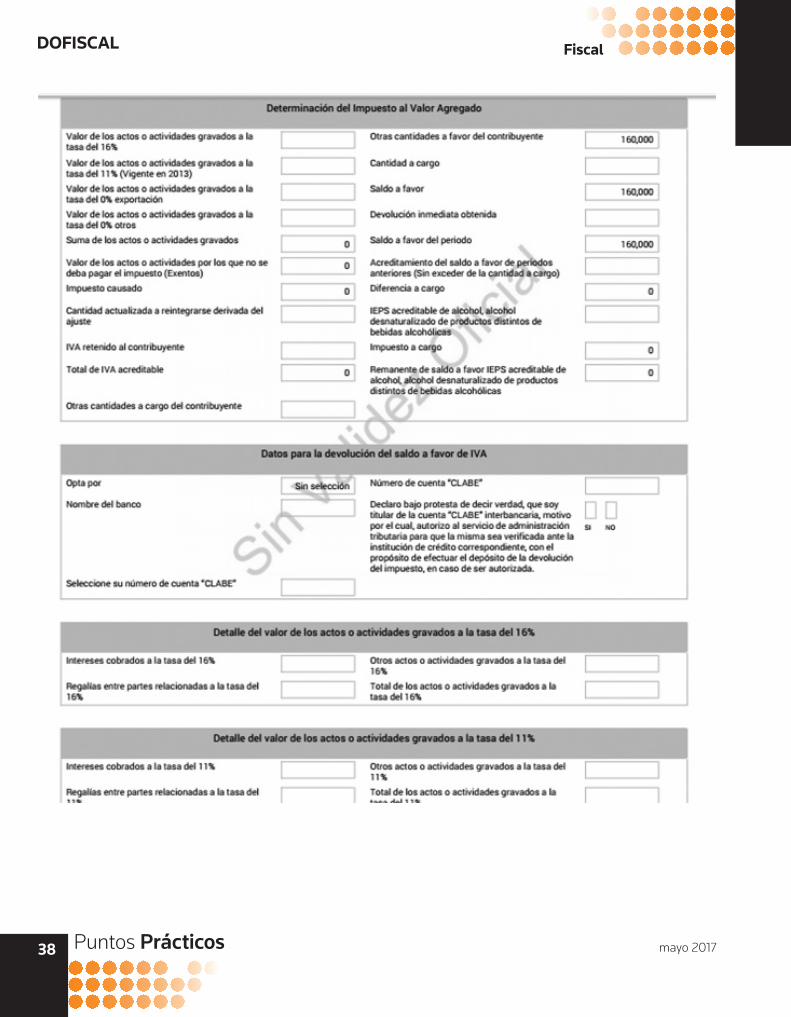

Finalmente, como se comentó con anterioridad, es posible acreditar el IVA que se haya retenido al proveedor ex-tranjero por virtud de la aplicación del artículo 1-A de la LIVA; para tales efectos, el acreditamiento se realizará en el mes siguiente a aquél en que se haya efectuado la retención, es decir, en el mes de marzo de 2017, como sigue:

37mayo 2017 Puntos Prácticos

Fiscal

38 mayo 2017Puntos Prácticos

Fiscal

39mayo 2017 Puntos Prácticos

Fiscal

Así, en el cuadro siguiente se muestra el efecto en flujo de los pagos definitivos del IVA y sus retenciones de los meses de enero, febrero y marzo de 2017, así como el efecto en flujo en los citados meses:

Inciso ConceptoEnero 2017

Importe en MN

Febrero 2017

Importe en MN

Marzo 2017

Importe en MN

Efecto en flujo Tres meses

IVA acreditable pagado con motivo de la importa-ción definitiva de bienes $160,000.00

IVA a cargo (saldo a favor) (160,000.00) 0.00 0.00

Otras cantidades a cargo

Otras cantidades a favor 160,000.00

Acreditamiento de meses anteriores

a) IVA a cargo (saldo a favor) (160,000.00) 0.00 (160,000.00) (320,000.00)

b) Retenciones del IVA a cargo 0.00 160,000.00 160,000.00

c) IVA pagado con pedimento G1 160,000.00 160,000.00

d) Efecto de flujo (a) más (b) más (c) 0.00 160,000.00 (160,000.00) 0.00

Como se puede apreciar en el cuadro anterior, no hay una afectación adicional al contribuyente, toda vez que el único efecto a considerar es el costo financiero por el tiempo que tardarán los contribuyentes en recuperar el IVA acreditable pagado por la importación definitiva de mercancías y el IVA retenido al residente en el extranjero.

CONCLUSIONES

Si bien es cierto que las disposiciones fiscales en materia de cumplimiento son de aplicación estricta, también resulta obligatorio que nosotros –los encargados de su correcto cumplimiento– tengamos pleno y actual conocimiento de aquellas disposiciones que permitan a las compañías evitar contingencias que puedan resultar en un incremento en sus cargas impositivas, así como una reducción en su capital de trabajo. •