Financiamiento para Mejoramiento y Autoproducción … Uranga SHF MX.pdf · Mejoramiento,...

17

Financiamiento para Mejoramiento y Autoproducción Asistida Modelos de Alianzas en Bancos Comunales Beneficios en articularse con otros

Transcript of Financiamiento para Mejoramiento y Autoproducción … Uranga SHF MX.pdf · Mejoramiento,...

Financiamiento para Mejoramiento y

Autoproducción Asistida

Modelos de Alianzas en Bancos

Comunales Beneficios en articularse con otros

Evolución del crédito para mejoramiento de

vivienda: SHF

$180,000,000

$2,300,000,000

acciones 3,000 253,000

El rezago habitacional (RH) en México: 9 millones de familias (35.7 millones de personas)

Características de los hogares en Rezago Habitacional (5 categorías):

Actividad laboral: cerca de 9 de cada 10 hogares son económicamente activos

Asalariados representan 68.2% y no asalariados 31.8%

Afiliación: No afiliados son 72.3% (6.5 millones de hogares)

Tamaño de la localidad: El 41% de los hogares en RH están asentados en localidades rurales y

17% en áreas en transición (rurales a urbanas)

Nivel salarial: 41.2% de los hogares en RH perciben mensualmente menos de 3 salarios

mínimos (SM), 22.8% recibe entre 3 y 6 SM.

De acuerdo a las categorías antes señaladas, la solución de vivienda para atender el RH que podría

ser más requerida son los microfinanciamientos: para la autoproducción (19.4% del total de

soluciones) y el mejoramiento físico de la vivienda (47.1%)

La adquisición de vivienda como solución para abatir el RH representaría 33.4%

http://www.shf.gob.mx/estadisticas/EstudiosVivienda/Paginas/default.aspx

¿Cuál es el papel de SHF?

Sociedad Hipotecaria Federal es un Banco de Desarrollo de segundo piso.

Esto significa que no atendemos directamente al público (constructores y promotores de vivienda nueva o usada, o solicitantes de crédito), por lo que nos apoyamos en Intermediarios Financieros como Sofoles/Sofomes, Cajas de Ahorro y Bancos para hacer llegar nuestros recursos al mercado.

Son estos Intermediarios Financieros los que se encargan de otorgar y administrar los créditos, desde su apertura, hasta su conclusión.

Más información en www.shf.gob.mx

Fuente: página de Internet SHF

Intermediarios Financieros

Créditos a la construcción

(créditos puente)

Acciones de vivienda para los

hogares

Crédito para adquisición de

vivienda nueva y usada

Crédito de Autoproducción de

vivienda asistida

Crédito de Mejoramiento de

vivienda

Seguro de Crédito a la Vivienda

¿Cómo lo resolvemos?

• Creación de sinergias entre los

diferentes participantes

• Apoyos gubernamentales:

• Garantías adicionales

• Subsidios adicionales

• Complemento en los Créditos

• Alineación de incentivos

• Beneficiar a los trabajadores no

afiliados con soluciones de vivienda

Estrategia SHF

Se busca ofrecer soluciones habitacionales adecuadas a:

Familias de bajos ingresos que no pueden o no quieren

acceder a un crédito hipotecario y tienen que construir sus

viviendas a lo largo de los años.

Hogares no afiliados al Infonavit o Fovissste y que no

pueden acceder a los créditos que ofrecen estas

instituciones.

Hogares asentados en zonas rurales o semi-urbanas

donde el rezago habitacional es elevado pero la

producción de vivienda comercial es baja.

Hogares que cuentan con una vivienda, pero que

necesitan repararla, ampliarla o remodelarla para cuidar su

patrimonio.

Productos para atender al Rezago

Microfinanciamiento y Autoproducción

Principales diferencias de los productos

Mejoramiento, ampliación o

remodelación de vivienda

Autoproducción de Vivienda

Asistida

Créditos de corto plazo para

familias:

Poseen una vivienda

Necesitan mejorarla o crecerla

Créditos de mediano plazo

destinados a la autoproducción

de vivienda asistida en lote

propio a través de una Agencia

Productora de Vivienda (APV)

con la participación activa de la

comunidad.

Créditos para obtener una vivienda

progresiva.

Mejoramiento, Remodelación y Ampliación de Vivienda

Créditos de corto plazo destinados al mejoramiento, ampliación o remodelación de vivienda para aquellas familias que ya poseen una vivienda inicial y necesitan mejorarla o crecerla de acuerdo

con sus necesidades familiares.

Carácterísticas de los Créditos

Individuales

•Monto máximo del crédito: $50 mil

pesos

•Plazo máximo: 36 meses

•Puede ser complementado con

subsidios del programa “Esta es tu

Casa”

•Existen esquemas de ahorro como

instrumento para la comprobación de

ingresos.

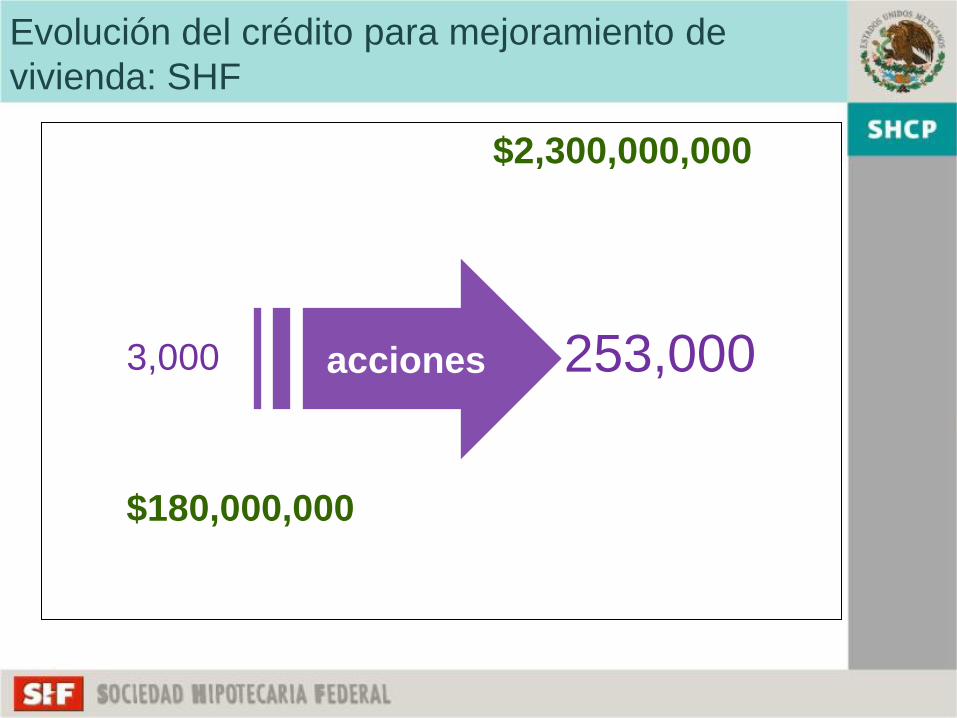

Logros y Retos del Mejoramiento

• Arrancó en el año 2006, con un piloto de más de 3,000 acciones y un

intermediario financiero.

• A poco más de 6 años, hemos logrado más de 250,000 acciones por casi $2,300

millones de pesos.

• Se ha mejorado la operatividad en el reporteo de información, rediseño del

producto con opciones de garantías distintas, ajuste del precio, entre otras.

• Al cierre del primer semestre del 2012, la colocación supera los $750 millones,

con la participación de 9 intermediarios financieros, por un total de 35 mil

acciones.

• Recientemente se incorporaron 5 nuevos intermediarios financieros, los cuales se

espera empiecen a operar en el segundo semestre del año.

Autoproducción Asistida

Financiar los esfuerzos de las familias que se organizan, con la asistencia de un tercero, para producir soluciones

habitacionales adecuadas de acuerdo con su nivel de ingresos, necesidades familiares, espacios y condiciones culturales.

Carácterísticas de los Créditos Individuales

• Necesario una alianza entre SHF, IFs y APVs

(agencia productora de vivienda).

• Las familias deben demostrar “posesión” del

lote donde planean construir.

• Monto máximo de solución: 102 SMVG

• Plazo máximo: 10 años.

• Solución terminada: 4 meses máximo.

• No se requiere una garantía hipotecaria.

• Ahorro previo de 5%

• Puede ser complementado con subsidios del

programa “Esta es tu Casa”

• Existen esquemas de ahorro como

instrumento para la comprobación de

ingresos.

Modelo operativo de la Autoproducción Asistida

Sociedad Hipotecaria

FederalIntermediario Financiero

Agencia Productora de

Vivienda

Destinatario Final de la

Solución

Fondeo

Certificación

Crédito

Edificación de

Vivienda

Pago del Crédito

Pago del Crédito

Recursos

Se requiere una alianza entre la APV, SHF, EF y la comunidad: alineación de

incentivos

Pueden existir apoyos gubernamentales:

• Garantías adicionales

• Subsidios adicionales

• Complemento en los Créditos

Autoproducción Asistida

Material: Muros de acero y mortero, techo de loza, aislamiento térmico Proceso de Construcción: pre ensamble en planta Participación comunitaria: diseño en comunidad Tiempo de construcción: Tamaño promedio de la solución:27m2-46m2

Costo por m2 $2800 Zonas de influencia: casi todo el país Experiencia: 80,000 viviendas

www.habvita.com

Autoproducción Asistida

www.echale.com.mx Material: adoblocks con materiales de la zona Proceso de Construcción: construcción de blocks en comunidad Participación comunitaria: diseño y construcción en comunidad Tiempo de construcción: 2 meses y medio por vivienda Tamaño promedio de la solución: 35m2 Costo por m2: $2950 Zonas de influencia: todo el pais Experiencia: más de 10 mil viviendas construidas

Autoproducción Asistida

www.mexvi.com.mx Material: Ferrocemento Proceso de Construcción: paneles prefabricados y cemento in situ Participación comunitaria: diseño en comunidad Tiempo de construcción: 15 días por vivienda Tamaño promedio de la solución: 42m2 Costo por m2: $3619 Zonas de influencia: todo el pais Experiencia: más de dos mil viviendas construidas

Autoproducción Asistida

www.grupomia.com Material: Ferrocemento Proceso de Construcción: paneles prefabricados y cemento in situ Participación comunitaria: diseño en comunidad Tiempo de construcción: 7 días por vivienda Tamaño promedio de la solución: 40m2 Costo por m2: $2250 Zonas de influencia: todo el pais Experiencia: más de mil viviendas construidas