Financiación de una empresa multinacional mediante ...

15

]SSN: 1131-6985 Cuadernas de Estudios Empresaria/es Vol. It (2001) 187-201 Financiación de una empresa multinacional mediante programación estocástica por metas ANA GARCíA AGUADO Profesora Titular Escuela Universitaria de Estudios Empresariales Universidad Complutense de Madrid RESUMEN En este articulo se plantea un problema de Financiación de una Empresa Multina- cional como un problema de Programación Estocástica por Metas. Se propone su reso- lución mediante un algoritmo iterativo propio para resolver dicho tipo de problemas. ABSTRACT In this article a Multinational Company Financing problem is set out as a Stochastic Goal Programming problem. Its solution is proposed through an suitable iterative algorithm to solve that kind of problems. 1. INTRODUCCIóN Es conocido que una formulación habitual de un problema de Programación por Metas, denominada Programación por Metas Ponderadas, es la siguiente: ya. (1) ~eX —4. y , —4 it’ , W=O 187

Transcript of Financiación de una empresa multinacional mediante ...

]SSN: 1131-6985CuadernasdeEstudiosEmpresaria/esVol. It (2001) 187-201

Financiaciónde una empresamultinacionalmedianteprogramaciónestocásticapor metas

ANA GARCíA AGUADOProfesoraTitular

EscuelaUniversitariade EstudiosEmpresarialesUniversidadComplutensedeMadrid

RESUMEN

En estearticulo seplanteaun problemade Financiaciónde unaEmpresaMultina-cionalcomoun problemadeProgramaciónEstocásticapor Metas.Seproponesureso-luciónmedianteun algoritmoiterativopropiopararesolverdicho tipo deproblemas.

ABSTRACT

In this article a Multinational CompanyFinancing problem is set out as aStochasticGoal Programmingproblem.Its solution is proposedthroughan suitableiterativealgorithmto solve thatkind of problems.

1. INTRODUCCIóN

Es conocidoqueunaformulaciónhabitualdeun problemadeProgramaciónporMetas,denominadaProgramaciónporMetasPonderadas,es la siguiente:

ya. (1)

~eX—4.

y ,—4it’ , W=O

187

AnoGarcíaAguado Financiacióndeunaempresamultinacionalmedianteprogra~nación....

donde:

• A? c 9?» es el conjunto factible.

• f es lafunción objetivo, f(i) (f1 (iú,...,f~(ii?ñ.• ñi esel vectorde nivelesde aspiración.

• los valoresóptimosde las variablesy}, Y? verifican queyt. Y? = Oparatodo ¡ y representanel excesoy el defectodel i-ésimo objetivo, respec-tivamente,asociadocon la soluciónfactibleLi

• , sonlos pesoso ponderacionesy representanla relaciónde inter-cambio(trade-off) entretal excesoy defecto,respectivamente,que sesuponeconstante.

Al resolveresteproblemasepretendehallarla soluciónfactible, Li tancer-canacomo seaposiblea la metadada.Paraello seminimiza La sumapondera-da delas desviacionesdelos objetivosa los nivelesde aspiración.

Supondremosque(1) es unprogramalineal, esdecir,quelas funcionesobje-tivo sonlineales(f(X) = A Li dondeA es unamatriz deorden n x p) y el con-

junto factible, X, estádefinidopor restriccioneslineales.Una formulaciónequivalentepodríaserla siguiente:Paracada II c X definimos

Q(i)=y¡~!{Éw:Y7+w;Y;) , s.a. A ~+f—~t=M (2)

La soluciónóptimadel problemade Programaciónpor Metases la soluciónfactiblequeminimice la desviaciónglobal de losp objetivos,esdecir, la solu-

ción del programa

mhz. Q(~)S.t2. XEX (3)

2. EXTENSIONES DE LA PROGRAMACIÓN POR METAS

Lo mismoqueocurrióconlaprogramaciónlinealconvencional,enelámbi-to de la programaciónpor metas,se handesarrolladodiversasextensionesdelmodeloquetratande ampliarlas posibilidadesdel mismo en su aplicacióna larealidad.

Cuadernosde EstudiosEmpresarialesVol. 11(2001)187-201

188

Ana GarcíaAguado Financiacióndeuna empresamultinacionalmedianteprogramacion....

Una primeraextensiónconsisteen considerarvariablesde valoresenteros(o discretas)y/o formasno linealestantoenlasmetascomoen la funciónobje-tivo. Estasextensionessonrelativamentesencillas(ver Ignizio, 1976).

Unasegundaextensiónes la programaciónpor metaslexicográfica.En losmétodoslexicográficosel decisorconstituyegruposordenadosdemetassegúnun orden rígido deprioridadesexcluyentes.En primer lugar se tratade alcan-zarlas metassituadasenla prioridadmásalta.Unavezconseguidoesto,se tra-ta de alcanzarlas metassituadasen la segundaprioridad y así sucesivamente.Es decir, las preferenciasseordenandeun modosimilaracomo seordenanlaspalabrasde un diccionario(de ahí el nombredeprogramaciónpor metaslexi-cográficas).

Esto es, el decisorconstruyeel vector a = (a1 , a2, , a~<), dondea~ =

= g1(5t, 5V), i = 1,2, ..., k, es una función lineal delas variablesde desviación

no deseadasde las metasque se deseaminimizar(con el fin de conseguirlamáximarealizaciónposiblede las correspondientesmetas)en la ¿-¿simaprio-ridad. Por lo tanto, el procesocompletode minimización lexicográficade lasvariablesde desviaciónno deseadasvienedadopor

Lex. rrnn.a=(aí,ai,.’¼ak)

Sa. (4)

XEX

donde

f(Y)

~W

EstevectorLex. mm. a (a1, a2, , ¿1k) se denomina vectorde logro, y

reemplazaa la función objetivo de los modelosconvencionalesde programa-ción lineal.

189 CuadernasdeEstudiosEmpresarialesVol. 11(200!) 157-201

AnaGarcíaAguado Financiaciónde una empresamultinacionalmedianteprogramación....

La minimizaciónlexicográficadelvectordelogro implicalaminimizaciónordenadade sus componentes,es decir, primero se encuentrael valor máspequeñode la componentea1 , a continuaciónse buscael valor máspequeñodelacomponentea1 , acontinuaciónse buscael valormáspequeñode lacom-ponentea,, compatiblecon el valorpreviamenteobtenidode a~ , y así suce-sívainente.

Pararesolverel programa(4) haydistintos algoritmos:el métodográfico,el métodosecuencial,el métodomultifaseo simplesmodificado,el métododeArthur y Ravindran...

Otrasposiblesextensionessurgende enfoquesminimizadoresalternativosa losenfoquesbasadosen metaslexicográficasy en metasponderadas.Tienen

lugar así:La programaciónpor metas«mínimax»,sugeridainicialmentepor Flaveil

en 1976.Estemétodoconsisteen buscarla minimizaciónde la máximades-viación entretodas las desviacionesposibles.La estructuramatemáticadelmodeloes

mm d

ya. a,y, +ffy =d,¡zd,2<..,pf(~)—9

4.+f =iñ (5)

j~ =d,r=ú?eX

donde

• d es lamáximadesviaciónposibledetodaslas metas.• a~ y j3~ soncoeficientesindicadoresde las preferenciasrelativasdel

decisory, a lavez, normalizadores.a = O cuandoen la i-¿sinlametalavariablede desviaciónno deseadaesy]. Y f3~ = O cuando en la ¡-ésima

metala variable de desviaciónno deseadaesyj.El problema(5) es un problemadeprogramaciónlineal convencionalque

se puederesolverpor aplicacióndirectadel Simplex.

La programaciónmultimetas.Fuepropuestapor Zenelyen 1982.Esteenfo-

que minimiza las variablesde desviaciónno deseadasen el sentidode la pro-gramaciónmultiobjetivo,estoes,buscandosolucioneseficientes.

La estructuramatemáticade estemodeloes

Cuadernosde EstudiosEmpresarialesVol. 11(2001)187-201

190

Ana GarcíaAguado Financiacióndeunaempresamultinacionalmedianteprograinacion....

EffgJ<,jV)=4g1(Y’,i3Ft”’,g~(YtYYJ

Sn.

XEX

En estemodelo,comoencualquierotro modelode programaciónmultime-tas, la eficienciaseestableceen el sentidondnimizador.

Es un enfoqueatractivoya quecombinael deseodel decisorde satisfacerlas metaspor medio dela programaciónpor metas,con el potenteconceptodeeficienciaparetiana.Pero,pesea su indudableinterés,estátodavíapocodesa-rrollado,tanto a nivel teóricocomoa nivel de aplicaciones.

Otraposibleextensioneses laProgramaciónBorrosa,enlaqueno nosdete-nemosporquerequeriríaintroducir la metodologíadelos conjuntosborrosos.

Porúltimo tenemosla ProgramaciónLineal Estocásticapor Metas,queres-pondea múltiplesproblemasde lavida real,yaquefrecuentementelos proble-

mas de decisióndependende parámetrosdesconocidos,esdecir, son denatu-ralezaestocástica.Porejemplo, los objetivosen los procesosdeplanificaciónde las empresas,habitualmente,incluyenvaloresmínimosdevariablesaleato-riastalescomobeneficios,ventas,rendimientosde inversiones,etc.

Dedicamos el apartadosiguientea la Programación Estocástica por Metas:

3. PROGRAMACIÓN ESTOCÁSTICA POR METAS

Supongamos~ue los niveles de aspiración, iii, son aleatorios, es decir,m = 4, siendo 4 un vectoraleatoriodel espacioprobabilístico (~, E, 1’),con a 9V’ del que se conocela distribucióndeprobabilidadconjunta.

Entonces,el problemaplanteadoes

“mm.” +w7y7)~ ~Y

s~a

ieX (6)

—4.~

w ,

que,evidentemente,es un problemadeprogramaciónestocástica.

191 CuadernosdeEstudiosEmpresarialesVol. II (2001) 187-201

Ana GarcíaAguado Financiacióndeuna empresamultinacionalmedianteprogramación....

Parapoderdefinir un deterministaequivalentedel programaestocástico(6),nospuedeayudarelAnálisisde DecisiónBayesiano.Comosabemos,si laspre-ferenciasdeldecisorsobrelasposiblesconsecuenciasdesusdecisionessoncon-

sistentesconciertosaxiomasderacionalidad(ver, por ejemplo,el capítulo‘7 deDeoroot,M. ¡-1., 19’70), entonces,esposibledefinir unafunción sobrelascon-secuencias,denominadautilidad delas consecuencias,tal queunadecisiónfac-tible serápreferidaa otra si, y solamentesi, la utilidad esperadadelas posiblesconsecuenciasesmayorparala primeradecisiónqueparala segunda.En pro-blemasde decisiónes frecuenteutilizar la denominadafunción de pérdida(lafunción de utilidad cambiadade signo), en lugar de la función de utilidad. Enestecasoel decisorelegirácomo óptima la decisiónque minimice la pérdida

esperadadesusconsecuencias.Concretamenteel decisorprocededel siguientemodo: enprimerlugardefi-

ne unaconsecuenciaparacadadecisiónfactible1 y paracadaposiblerealiza-ción del parámetroaleatorio 4; acontinuaciónespecificaunapérdidanuméri-ca asociadaconcadaconsecuencia;por último calcula la pérdidaesperadadecadadecisiónfactible y elige la decisióncon mínimapérdidaesperada.

Aplicando este marcogenerala nuestroproblemaconcreto,cabepregun-tarse:¿Cuálserála consecuenciaasociadaa unadecisiónfactible 1 E X y a

una realizacióndel vector aleatorio 4 c E en un problemadel tipo (6)?Teniendoen cuentaque laProgramaciónEstocásticapor Metases una_gene-

ralizacióndelaProgramaciónDeterministaporMetas,paraun valorde 4 dadola consecuenciaasociadacon la elecciónde cualquiersoluciónfactible1 co-incidiráconla solucióndel ProgramaDeterministapor Metas(2), y por lo tan-to laconsecuenciaasociadaconcualquier i E X y 4 ~ E vendrádadapor lasolucióndel siguienteprogramalineal

Q(X,fl= min{É(wX< .4-nyyJ,sa.f(X)-*-5V —y4,9k, y (7)

La interpretacióndeesteprogramaes lamismaqueladelprograma(2),estoes, Q (ii, 4) midela desviaciónglobal entref(i) y 4. Si las ponderaciones

se identifican con los costes monetarios delexcesoy eldefectodel cum-

plimiento delas metas,la solucióndel problema(Y) mide el coste global de todas

las desviaciones en unidades monetarias. Además,si el rangode variación detalescostesno esdemasiadogrande,o si se debetomarun númerograndededecistonesstmilaresa lo largo del tiempo, entoncessepuedesuponerindife-

renciaal riesgoy, por lo tanto,unafunción de pérdidalineal.

CuadernosdeEstudiosEmpresarialesVol. II (2001) 187-201

192

Ana GarcíaAguado Financiaciónde una empresamultinacionalmedianteprogramacion....

Luego,bajotalescondiciones,la solución(bayesiana)denuestroproblemade PrograinaciónEstoCásticapor Metas,serála soluciónóptimadel programa

mm E4[Q(~i~Ó] (8)

s.a. YeX

El programa(8) es una formulacióndeterministaparaproblemasde Pro-gramaciónpor Metascon nivelesde aspiraciónaleatorios.Los programas(7) y(8) sonunaclarageneralizaciónde la formulaciónen dospasosdela Progra-maciónpor MetasDeterministaen los programas(2) y (3).

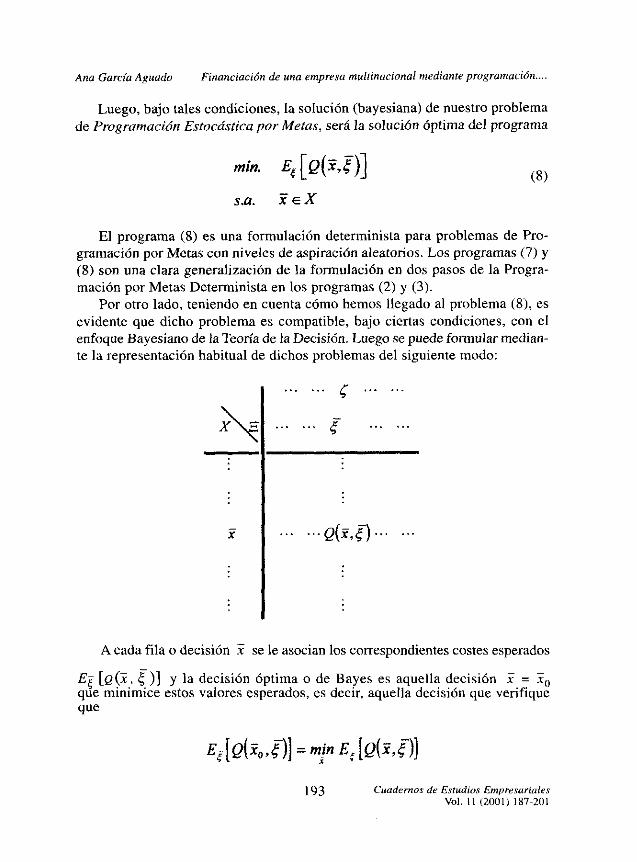

Por otro lado, teniendoen cuentacómohemosllegadoal problema(8), esevidenteque dicho problemaes compatible,bajo ciertas condiciones,con elenfoqueBayesianodelaTeoríadelaDecisión.Luego sepuedeformularmedian-te la representaciónhabitualde dichosproblemasdel siguientemodo:

Q(~)

A cadafila o decisióni sele asocianloscorrespondientescostesesperados

E~ ~ 0] y la decisiónóptima o de Bayeses aquelladecisión x =

que minimice estosvaloresesperados,esdecir, aquelladecisiónqueverifiqueque

= mhz

193 CuadernosdeEstudiosEmpresarialesVol. 11(2001)187-201

Ana GarcíaAguado Financiacióndeunaempresamultinacionalmedianteprogramación....

4. APLICACIÓN A LA FINANCIACIÓN DE UNA EMPRESAMULTINACIONAL

Consideremosunaempresamultinacional quetienesucursalesen N paísesy planificacon antelaciónla financiaciónde dichassucursales.

Lógicamente, la empresapuede aprovecharlas distintas peculiaridadesfinancieras de los países donde está implantada.

Supongamosque los objetivosde la empresason:

1. Minimizar el costetotal de la financiaciónde cadasucursal.

2. Quela sumadelosfondosgeneradosinternamentepor cadasucursaly ce-didosa lasrestantessucurcalesno superelosbeneficiosdedichasucursal.

3. Quela razónentreel total de accionesemitida por cadasucursaly suscorrespondientesbeneficios,no supereuna cotamáximafijada previa-mente,R.

4. Que la razón entreel total de deudacontraídapor cadasucursaly suscorrespondientesbeneficios,no supereunacotamáximafijada previa-mente,R’.

Además,evidentemente,lasnecesidadesfinancierasdecadasucursaldebenser cubiertas.

Por lo tanto, si:

1» sonlosfondosinternamentegeneradospor la sucursal1~ utilizadosparafinanciar a la sucursal i.

a» son las acciones emitidas por la sucursal], utilizadas para financiar ala sucursali.

d.. es la deudacontraídapor la sucursal1~ utilizadas para financiar a lafi

sucursal i.

r. es el interés de los préstamos suscritos por la sucursal].j

r.’ es la rentabilidad de las acciones emitidas por la sucursal]../

tu es el impuesto sobre los activos que se sacan del país].J

b. son los beneficiosde la sucursal].j

es el tipo de cambio entra las divisas1 e t.

es el tipo de cambio entra la divisa] y el dólar.

son las necesidades financieras de la sucursal i.

CuadernosdeEstudiosEmpre~sariaIe.vVol. 1] (200]) 187-20!

194

Ana GarcíaAguado Financiaciónde una empresamultinacionalmedianteprogramaclon....

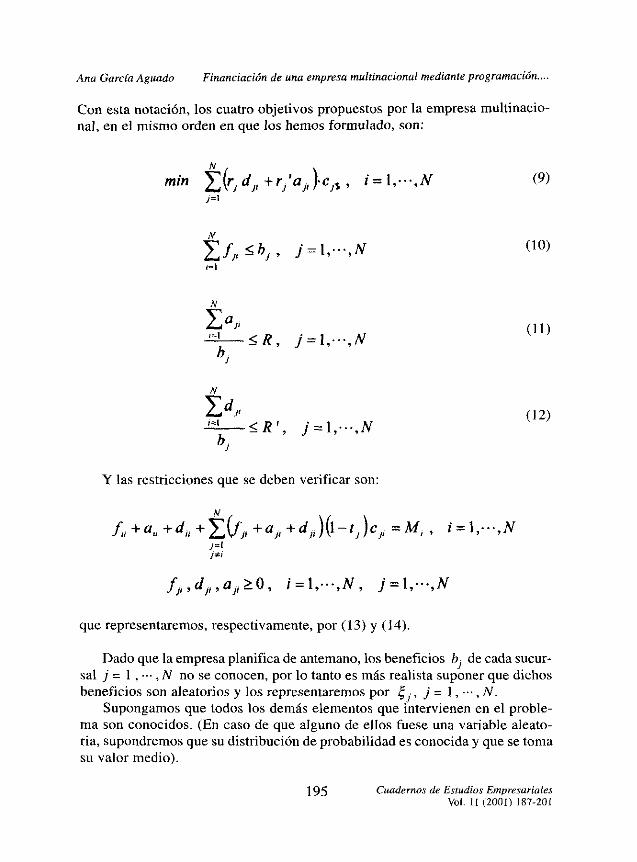

Con esta notación, los cuatro objetivos propuestospor la empresamultinacio-

nal, en el mismo ordenen quelos hemosformulado,son:

m¡n(r1 d1, +r1a1., )~ ~ 1 =I<•~,N (9)nl

t=1

N

_ (11)

.4,

X d1, (12)

Y las restricciones que se deben verificar son:

A’

It’

querepresentaremos,respectivamente,por (13)y (14).

Dadoquelaempresaplanificadeantemano,losbeneficios decadasucur-sal ] = 1 , , N no se conocen,por lo tanto es másrealistasuponerquedichosbeneficiosson aleatoriosy los representaremospor ~ ] = 1, ... , N.

Supongamosquetodoslos demáselementosqueintervienenen el proble-ma son conocidos.(En casodequealgunode ellos fueseunavariablealeato-ria, supondremosquesudistribucióndeprobabilidades conociday quesetomasuvalor medio).

195 CuadernosdeEstudiosEmpresarialesVol. 11(2001) 187-201

AnaGarcíaAguado Financiacióndeunaempresamultinacionalmedianteprogramacton....

Los objetivos(II) y (12) son equivalentes,respectivamente,a

A’

Za,‘SI

RA’

Zd1,‘4 e:

R’

Bajo estashipótesisel problemase puedeplantearcomo un problemadeProgramaciónEstocósticapor Metasdel siguientemodo:

A’

A’

Y:1 +Y~J =~‘

Yt 4-y~ =4~~

+ + d,, +

.1’—~‘ti

, d1, , a1, =O

A’

Za»R

A’

~

d = Al,,

Cuadernosde EstudiosEmpresarialesVol. 11(200!) 187-201

196

Ana GarcíaAguado Financiacióndeuna empresamultinacionalmedianteprogramacion....

Quese puederesolvermedianteel programa:

A’ A’,

mm ~c,~yZ + Z¶~w~ C,s< + 11121 CitY2,¿=1

+ r1’a1, )~ c,5 —y¿ + = O,

— Y¿, + ti1 =

yt~yi %%~

,{+>~;í =t

f~ +a,, +d,, + ÉC& +a~, +

it,

+ — + — + ..— ..1.¶ Y>, Y11 .¾j‘Y2, ‘Y21 ‘ ‘ y; c O

CuadernosdeEstudiosEmpresarialesVol. 11<2001)>87-20!

+ w3j

S.s.jtl

A’

A’

Za1,~=1

R

A’

~

197

Ana GarcíaAguado Financiacióndeunaempresamultinacionalmedianteprogramación....

querepresentaremospor (15), y que,obviamente,es un problemadel tipo (6)

s.a. jeX

f(~)+y[ —y

it’t w>O

enel que:

• las variables de decisión i, son

donde,lógicamente,

• el conjuntofactible,X, estáformadopor todoslos II = (it 21, d), tales que

yA’

j..lit’

• es la penalizaciónpor habersecomprometidoa proporcionarfondosquesuperanlos beneficiosquerealmenteha tenido la sucursal], y w

21 y w31son las penalizacionesporla violacióndelas restriccionesde tipo legal (11)y (12), respectivamente,por lasucursal ].

Porlo tanto,el problema(15), se puede resolver mediante el modelo (8):

CuadernosdeEstudiosEmpresarialesVOl, tI (2004) 187-201

198

Ana GarcíaAguado Financiaciónde una empresamultinacionalmedianteprogramacton....

mhz(16)

s.a.

donde,paracada7 = ~f,21, d) y cada (~, , 4~,,) = ~ fijos, Q (Cf~ 21, d); ~)es lasolución del problema:

mm Zc,1y~ + c~y>4j, + W~, cí.syt + w

31cjsy~)

A’

s.a.

Y

A’

‘Ji,

R

A’

‘nl

+y¿ =~,

Y;1 + Y;-1 =

+ — + — 4 -.Y!, , Yv , Y1., , , Y31‘ Y3., ~ O

Y el problema (16) se puede resolver aplicando el algoritmo Propuesto porHeras,A y GarcíaAguado,A., en 1988,medianteel que únicamentehay queresolvervariosproblemasdeProgramaciónLineal.

199 CuadernosdeEstudiosEmpresarialesVol.!! (200!) 187-201

Ana GarcíaAguado Financiacióndeunaempresamultinacionalmedianteprogramación....

Obviamente,en la determinaciónde la función objetivode dicho problema

no influyen losN objetivosdeterministas:

5. CONCLUSIONES

En laspáginasanterioressehavisto la oportunidaddeplantearalgunospro-blemasde decisióncomo problemasdeProgramaciónEstocásticapor Metas.

A modo de ejemplo se proponeuna aplicación a la financiaciónde unaempresamultinacional.

La resolucióndel problemaplanteadosepuederealizarmedianteun senci-llo algoritmoconsistenteen resolvervariosprogramaslineales.

BIBLIOGRAFÍA

CUARNEs,A.; COOPER,W. VV., y FaRnusoN, R. 0. (1955):«OptimalEstimationof exe-cutive compensation by Linear Programming». ManagementScience,vol. 1,2,pp. 138-151.

CYERT,R. M., y DEORoO’r, M. 1-1. (1987>: BayesianAnalysisand Uncerlainty in Eco-nomicTheory,New Jersey, Rowman& Littlefield.

DEGROOT, M. H. (1970): Optimal StatisticalDecisions,Nueva York, McGraw-Hill.FLAVELL, R. B. (1976):A New (SoalProgrammingFormulación, Omega,vol. 4, Pp.

73 1-732.FRENCH, 8. (1993): DecisiónTheory:ar, introduction to Ihe Mathematicsof Rutio-

nality, NuevaYork, Ellis HorwoodLimited.GARCÍAAGtJADO,A. (2000):«DecisionesEmpresarialesmedianteProgramaciónEsto-

cástica por Metas», Cuadernosde EstudiosEmpresariales.HERASMARTÍNEZ, A., y GARCÍAAGUADO,A. (1998):«StochasticGoal Programming

with recourse,Revistadela RealAcademiade CienciasExactas,Físicasy Natu-roles, vol. 92, n.’ 4, Pp. 409-414.

HERASMARTÍNEZ, A., y GARCÍA AGUADO, A. (1999):«StochasticGoalPrograrnming».Central EuropeanJaurnalof OperationalResearch,vol.?, u.0 3, pp.139-158.

Cuadernos de Estudios EmpresarialesVol. !1 (2001) 157-20!

200

Ana GarcíaAguado Financiaciónde unaempresamultinacionalmedianteprogramacion....

IGNIZIO, J. P. (1976): Goal Programmingand extensions,Massachusetts, LexingtonBooks.

InRI, Y. (1965): ManogementGoalsan Accountingjór Control, Amsterdam,North-Holland.

KALL, P. (1976):StochasticLinearProgramming,Nueva York, Springer-Verlag.KALL, 1’., y WALLACE, 8. W. <1995>: Stoc/iasíicPragramnting, NuevaYork, John

Wiley & SonsLTD.LEE, S. M. (1972): DecisionAnalysis,Finland,AuerbachPublishers,SENGUPTA, .1. K. (1982): DecisionModeisin StochasticProgratnming. Operational

MethodsofDecision Making under Uncertainty,Nueva York, ElsevierSciencePublishingCo. Inc.

SIMON, U. A. (1957):ModelsofMan, Part IV. Rationality andAdíninistrativeDecí-sionMaking, Nueva York, Weley.

STANCU-MINA5IAN, 1. M. (1984): StochasticProgrammingwith Multiple Ob]ectiveFuncíloas,Bucarest,O. Reidel PublishingCo¡npany.

VAJDA, 5. (1972): ProbabilistieProgramming,NuevaYork, AcademicPress.ZENELY, M. (1982):Multiple Criteria DecisionMaking. NuevaYork, McGraw-Hill.

Cuadernosde EstudiosEmpresarialesVol. 11(2001)187-201

201