FIDELIDAD AL FORMATO COMERCIAL DE LOS CONSUMIDORESconjunto de perfiles multiatributo perci-bidos, la...

12

L a realidad minorista actual aparece caracteri- zada por un gran dina- mismo e intensidad compe- titiva donde cabe distinguir un nivel de competencia horizontal inter-formato comercial o inter-tipo de establecimiento. Compren- der esta relación competitiva es fundamental tanto para la planificación estratégica de las empresas de distribución como para la actividad regu- lativa de la administración. El propósito de la discu- sión subsecuente es profun- dizar en el análisis de la inte- racción competitiva inter-for- mato con un énfasis en el consumidor individual. En concreto, el estudio se centra en la fidelidad de los consumidores al forma- to comercial y en las relaciones de complementariedad y sustituibilidad subyacentes a estos patrones de com- portamiento. Los contenidos consisten primera- mente en un tratamiento teórico de los principales aspectos implicados a fin de establecer un marco conceptual para el análisis de la interacción competitiva inter-formato. El proceso de selección de establecimiento y la estructura com- petitiva minorista, la lealtad al estable- cimiento comercial, y la definición de formato comercial constituyen los prin- cipales temas tratados. En una segunda parte del estudio se presentan algunos datos relativos a la fidelidad a los for- matos comerciales del consumidor español basados en un análisis descrip- tivo de información relativa al Panel de Consumidores de Dympanel. LA SELECCIÓN DE ESTABLECIMIENTO MINORISTA Y LA ESTRUCTURA COMPETITIVA La configuración y dinamismo de las estructuras y formas competitivas que caracterizan al comercio detallista, a pesar de ser fenómenos complejos y multidimensionales, pueden entenderse derivados del fin último perseguido por los minoristas: optimización de los resultados. Como apunta Rebollo (1998), el hilo conductor de los proce- sos de transformación e innovación en el comercio minorista es el propósito de maximización de los beneficios, bien a corto o a largo plazo, de sus agentes económicos. En definitiva, adoptando un enfoque evolucionista (Davies, 1988), los distintos posiciona- mientos competitivos y fórmulas comerciales que caracterizan el esce- nario competitivo minorista pueden interpretarse como el resultado de una ‘selección natural’ basada en la eficiencia y rentabili- dad de los competidores. En esta interacción com- petitiva, los consumidores, como generadores de la demanda, juegan un papel trascendental. Si bien las dimensiones de actuación del minorista están condi- cionadas por diversos aspectos legislativos, eco- nómicos, tecnológicos, etc., es el mercado, en su acep- ción más tradicional, el principal determinante de sus estrategias comerciales. La naturaleza y necesidades de compra de los consumi- dores, condicionadas a su vez por las circunstancias económicas, políticas, sociales o cultu- rales, constituyen el motor de la estruc- tura comercial en lo que a posiciona- miento se refiere, siendo la definición y satisfacción del mercado de referencia el proceso que guía las actividades comerciales adoptadas por cada mino- rista. Este planteamiento incorpora en esencia la filosofía de la orientación al mercado y el "concepto de marketing", no tanto como un fin en sí mismo sino como un medio para optimizar la pre- sencia en el mercado. Consecuentemente, el comporta- miento del consumidor constituye un aspecto central en la estructura compe- titiva al cual debe remitirse, ya sea implícita o explícitamente, cualquier análisis explicativo. El propósito de la breve discusión que sigue dentro de este epígrafe es revisar algunas de las aportaciones académicas en este campo a fin de establecer un marco INTERACCIÓN COMPETITIVA DE LAS FÓRMULAS COMERCIALES FIDELIDAD AL FORMATO COMERCIAL DE LOS CONSUMIDORES ■ OSCAR GONZÁLEZ BENITO. PABLO A. MUÑOZ GALLEGO. DIEGO R. CARRASCO HERNÁNDEZ ➮ ➮ Nº 47

Transcript of FIDELIDAD AL FORMATO COMERCIAL DE LOS CONSUMIDORESconjunto de perfiles multiatributo perci-bidos, la...

La realidad minoristaactual aparece caracteri-zada por un gran dina-

mismo e intensidad compe-titiva donde cabe distinguirun nivel de competenciahorizontal inter-formatocomercial o inter-tipo deestablecimiento. Compren-der esta relación competitivaes fundamental tanto para laplanificación estratégica delas empresas de distribucióncomo para la actividad regu-lativa de la administración.

El propósito de la discu-sión subsecuente es profun-dizar en el análisis de la inte-racción competitiva inter-for-mato con un énfasis en elconsumidor individual. Enconcreto, el estudio se centra en lafidelidad de los consumidores al forma-to comercial y en las relaciones decomplementariedad y sustituibilidadsubyacentes a estos patrones de com-portamiento.

Los contenidos consisten primera-mente en un tratamiento teórico de losprincipales aspectos implicados a fin deestablecer un marco conceptual para elanálisis de la interacción competitivainter-formato. El proceso de selecciónde establecimiento y la estructura com-petitiva minorista, la lealtad al estable-cimiento comercial, y la definición deformato comercial constituyen los prin-cipales temas tratados. En una segundaparte del estudio se presentan algunosdatos relativos a la fidelidad a los for-matos comerciales del consumidorespañol basados en un análisis descrip-tivo de información relativa al Panel deConsumidores de Dympanel.

LA SELECCIÓN DE ESTABLECIMIENTO MINORISTA Y LA ESTRUCTURA COMPETITIVALa configuración y dinamismo de lasestructuras y formas competitivas quecaracterizan al comercio detallista, apesar de ser fenómenos complejos ymultidimensionales, pueden entendersederivados del fin último perseguido porlos minoristas: optimización de losresultados. Como apunta Rebollo(1998), el hilo conductor de los proce-sos de transformación e innovación enel comercio minorista es el propósitode maximización de los beneficios,bien a corto o a largo plazo, de susagentes económicos. En definitiva,adoptando un enfoque evolucionista(Davies, 1988), los distintos posiciona-mientos competitivos y fórmulascomerciales que caracterizan el esce-nario competitivo minorista puedeninterpretarse como el resultado de una

‘selección natural’ basadaen la eficiencia y rentabili-dad de los competidores.

En esta interacción com-petitiva, los consumidores,como generadores de lademanda, juegan un papeltrascendental. Si bien lasdimensiones de actuacióndel minorista están condi-cionadas por diversosaspectos legislativos, eco-nómicos, tecnológicos, etc.,es el mercado, en su acep-ción más tradicional, elprincipal determinante desus estrategias comerciales.La naturaleza y necesidadesde compra de los consumi-dores, condicionadas a suvez por las circunstancias

económicas, políticas, sociales o cultu-rales, constituyen el motor de la estruc-tura comercial en lo que a posiciona-miento se refiere, siendo la definición ysatisfacción del mercado de referenciael proceso que guía las actividadescomerciales adoptadas por cada mino-rista. Este planteamiento incorpora enesencia la filosofía de la orientación almercado y el "concepto de marketing",no tanto como un fin en sí mismo sinocomo un medio para optimizar la pre-sencia en el mercado.

Consecuentemente, el comporta-miento del consumidor constituye unaspecto central en la estructura compe-titiva al cual debe remitirse, ya seaimplícita o explícitamente, cualquieranálisis explicativo. El propósito de labreve discusión que sigue dentro deeste epígrafe es revisar algunas de lasaportaciones académicas en estecampo a fin de establecer un marco

INTERACCIÓN COMPETITIVA DE LAS FÓRMULAS COMERCIALES

FIDELIDAD AL FORMATO COMERCIAL DE LOS CONSUMIDORES

■ OSCAR GONZÁLEZ BENITO. PABLO A. MUÑOZ GALLEGO. DIEGO R. CARRASCO HERNÁNDEZ

➮

➮

Nº 47

Interacción competitiva de las fórmulas comerciales

SUBTEORÍA DE PREDISPOSICIÓN O PREFERENCIA

SUBTEORÍA DE COMPORTAMIENTO DE COMPRA

GRÁFICO Nº 1

TEORÍA INTEGRADA DE SELECCIÓN DE ESTABLECIMIENTO DE SHETH (1983)

FUENTE: SHETH, J.E. (1983); “An Integrative Theory of Patronage Prefence and Behaviour”,

en DARDEN, W.R. y LUSCH, R.F. (eds.), Patronage Behavior and Retail Management, Elsevier Science Publishing Co., Inc., Nueva York.

PERSONAL

VALORES PERSONALES

VALORES SOCIALES

VALORES EPISTEMOLÓGICOS

PRODUCTO

TIPOLOGÍA DEL PRODUCTO

TIPOLOGÍA DEL USO

PREDISPOSICIÓN HACIA LA DEMANDA

DETERMINANTES

MERCADO

LOCALIZACIÓN

INSTITUCIONES MINORISTAS

POSICIONAMIENTO E IMAGEN

EMPRESA

MERCANCÍA

SERVICIO

PUBLICIDAD Y MANTENIMIENTO

DETERMINANTES

PREDISPOSICIÓN A LA COMPRA

MOTIVOS DE COMPRA

OPCIONES DE COMPRA

CÁLCULO DE ELECCIÓN

MERCHANDISING

NUEVAS MARCAS

PROMOCIONES

FUERZA DE VENTAS

COMPORTAMIENTO DE COMPRA

PLANIFICADO

NO PLANIFICADO

INHIBIDO

EVENTOS INESPERADOS

EVENTOS INESPERADOS

COMPORTAMIENTO DE COMPRA

ALTO BAJO

FUERTE

DÉBIL

COMPRA COMPRA

PLANIFICADA INHIBIDA

COMPRA NO

PLANIFICADANO COMPRA

CONDICIONANTES SOCIOECONÓMICOS

INFLACIÓN

DESEMPLEO

TIPO DE INTERÉS

GRUPOS DE REFERENCIA

PRODUCTO

DISPONIBILIDAD DE MARCAS

PRECIOS RELATIVOS

UBICACIÓN

PROMOCIONES

PERSONALES

TIEMPO

DINERO

ESFUERZO

PREDISPOSICIÓN

RELATIVA DE COMPRA

➮

➮

Nº 47

conceptual explicativo sobre el cualinterpretar la selección de punto deventa por parte del consumidor y deri-var sus implicaciones en la estructuracompetitiva.

Como señala McGoldrick (1990, p.71), la comprensión de por qué losconsumidores compran en un estable-cimiento y no en otro viene a ser elprincipal objetivo de investigadores y

‘estrategas’ en la distribución comercialminorista. Comprender al consumidorsupone comprender el ajuste entredemanda y oferta que conduce a lasituación y tendencias de la distribu-ción minorista actual.

Un modelo teórico explicativo de laconducta de patronazgo (1), que consti-tuye ya un clásico de la literatura eneste campo, es el propuesto por Sheth

(1983) y cuyo diagrama representativoaparece reproducido en el gráfico nº 1.Esta teoría no pretende ser exhaustivaen cuanto a las relaciones e interaccio-nes específicas entre los elementos yfactores explicativos considerados, sinoque se limita a definir las principalescomponentes y efectos involucrados.Esta simplicidad argumental hace quesu enfoque, inicialmente individual, secorresponda con un planteamientoagregado paralelo mediante al cualligar la heterogeneidad de la demandacon las políticas de posicionamientoque caracterizan la oferta (Ingene yLusch, 1981; Lusch, Dunne y Geb-hardt, 1993, cap. 4).

El modelo consta de dos subteoríasclaramente diferenciadas relativas a laformación de preferencias y a la con-ducta real de compra, respectivamente.Esta distinción entre el nivel afectivo yel comportamiento final está fundadaen las matizaciones explicativas quehan seguido a los postulados tradicio-nales de la psicología social, según loscuales las actitudes determinan el com-portamiento del individuo (Fishbein yAjzen, 1975). Sucesos inesperados pue-den alterar esta relación conduciendo adistintos resultados de compra apa-rentemente incongruentes con la pre-disposición del comprador (2).

En cualquier caso, es la subteoríarelativa a la formación de preferenciasla que establece el patrón general sobreel cual interpretar la selección de esta-blecimiento y la interacción competiti-va en el contexto minorista. Al fin y alcabo, y en lo que respecta a la elecciónde un establecimiento u otro, los efec-tos de los sucesos inesperados puedeninterpretarse como modificaciones enlos factores determinantes del compor-tamiento de compra que implican unareestructuración en la jerarquía de pre-ferencias inicialmente establecida.

Basándose en el planteamiento deesta subteoría, el proceso evaluativoque desarrolla el consumidor, y quedesemboca en una jerarquía de pre-ferencias sobre las opciones de com-pra, puede interpretarse como unafusión de dos componentes o cúmulosde determinantes: la componente de la

Interacción competitiva de las fórmulas comerciales

GRÁFICO Nº 2

EL PROCESO DE SELECCIÓN DE MINORISTAS DE CRUZ Y MÚGICA (1987)

FUENTE: CRUZ ROCHE, I. y MÚGICA GRIJALBA, J.M. (1987); “Mercados Cautivos y Estrategia

Competidora: Una Hipótesis sobre sus Efectos en el Proceso de Formación de Precios del Comercio Español”;

Información Comercial Española, Nº 644.

CARACTERÍSTICAS DEL ENTORNO

PERCEPCIÓN DE LA IMAGEN

CONJUNTO DE ESTABLECIMIENTOS

ESTABLECIMIENTO/S ESTABLECIMIENTO/S FIJO/S ESTABLECIMIENTOS ALTERNOS

FIJO/S + ALTERNOS DENTRO DE UN CONJUNTO ESTABLE

ESTABLECIMIENTOS SELECCIONADOS ESPONTÁNEAMENTE

CARACTERÍSTICAS

DE LOS CONSUMIDORES

NECESIDADES Y PREFERENCIAS

RESPECTO AL PROCESO DE COMPRA

VALORACIÓN DE LAS DIFERENTES

ALTERNATIVAS DE COMPRA

SELECCIÓN DE

ESTABLECIMIENTOS A INCLUIR

OFERTA COMERCIAL

ESTABLECIMIENTO

VARIABLES COMERCIALES

INTENSIDAD O CALIDAD DE LAS VARIABLES

ESTRATEGIAS DE

PROYECCIÓN DE IMAGEN

PROYECCIÓN DE IMAGEN

SIN ESTRATEGIA

➮

➮

Nº 47

oferta o del establecimiento comercialy la componente de la demanda o delconsumidor.

Por un lado, la selección de estable-cimiento depende del escenario comer-

cial en el que esté inmerso el consumi-dor. Las características y actividades demarketing de la oferta comercial a laque está expuesto el consumidor, filtra-das a través de sus percepciones, defi-

nen el conjunto de elección sobre elcual planificar su actividad de compra.Consecuentemente, es en esta compo-nente donde generalmente incide laacción comercial de los competidores,que se traduce en la imagen percibidapor los consumidores. En este sentido,es importante tener en cuenta la subje-tividad subyacente al proceso percep-tual del consumidor y que se pone demanifiesto en la clásica definición deimagen de un establecimiento comer-cial sugerida por Martineau (1958): "elmodo en el cual un establecimiento esdefinido en la mente de un consumi-dor, parcialmente por sus caracterís-ticas funcionales y parcialmente por unaura de atributos psicológicos".

Por otro lado, la actividad de com-pra surge como respuesta a una necesi-dad o motivación del consumidor quese deriva de su propia naturaleza y suentorno social y cultural. La literaturaen torno a las motivaciones que puedencaracterizar al consumidor es abundan-te, siendo habitual referirse al estudiode Tauber (1972), el cual establecióuna clasificación de las motivacionesprimarias. En esta misma línea, pode-mos hablar de compras funcionales yde placer (Sainz de Vicuña, 1996, p.404) o, similarmente, de motivos fun-cionales y no funcionales (Sheth, 1983)para distinguir las motivaciones con uncarácter más económico de aquellasotras con un carácter más emocional(3). Cualquiera que sea la naturaleza dela motivación del consumidor, se tradu-ce en unos beneficios buscados de laactividad de compra que determinan elbaremo mediante el cual se evalúan lasalternativas.

Desde una perspectiva más funcio-nal, las componentes de la oferta y lademanda habitualmente se interpretanadoptando el enfoque multiatributo,derivado de la teoría económica neo-clásica (Lancaster, 1966) y consistenteen interpretar las alternativas de elec-ción, o establecimientos comerciales enel caso que nos ocupa, como puntos deun espacio multidimensional definidopor los atributos y características quepueden resultar determinantes. Esteenfoque multidimensional es el adopta-

Interacción competitiva de las fórmulas comerciales

GRÁFICO Nº 3

EL DIAMANTE DE LEALTAD DE DENISON Y KNOX (1993)

FUENTE: DENISON, T. y KNOX, S. (1992); “Pocketing the Change from Loyal Shoppers: a Double Indemnity

Effect”; Proceedings of the Marketing Education Group Conference, Loughborough.

COMPROMISO HACIA

LOS ESTABLECIMIENTOSESTABLECIMIENTOS

DONDE SE COMPRA

LEALES

ALTO MUCHOS

BAJO POCOS

CAMBIADORES

HABITUALESBUSCADORESDE VARIEDAD

GRÁFICO Nº 4

POSICIONAMIENTO DE LOS FORMATOS COMERCIALES EUROPEOS DE ALIMENTACIÓN SEGÚN BURT Y SPARKS (1995)

FUENTE: BURT, S. y SPARKS, L. (1995); “Understanding de Arrival of Limitd Line Discount Stores in Britain”;

European Management Journal.

SURTIDO AMPLIO

SURTIDO LIMITADO

PRECIOS

BAJOS

PRECIOS

ALTOS

SUPERMERCADOCONVENCIONAL

TIENDA TRADICIONAL

ESTABLECIMIENTODE CONVENIENCIA

ESPECIALISTADE CALIDAD

GRAN ALMACÉN

ESTABLECIMIENTO DEDESCUENTO DE GAMA AMPLIA

ESTABLECIMIENTO DE DESCUENTODE GAMA LIMITADA

HIPERMERCADO

ESTABLECIMIENTODE DESCUENTO

➮

➮

Nº 47

do para operacionalizar el concepto deimagen, y asume que la concepción delos establecimientos por parte del con-sumidor puede desglosarse caracterís-ticas y cualidades concretas.

De este modo, si la componente dela oferta o conjunto de elección delconsumidor se representa como unconjunto de perfiles multiatributo perci-bidos, la componente de la demanda obeneficios buscados por el consumidorse representa como la importancia rela-tiva y prioridad de cada uno de los atri-butos. Este planteamiento se consideraexplícitamente en otros muchos mode-los ya clásicos y también de referenciahabitual la literatura de marketing,como los de Monroe y Guiltinan (1975)y Darden (1979).

Dentro de este esquema teórico, elproceso de decisión no es más que lafusión de ambas componentes. Esto es,consiste en depurar, evaluar y clasificarel conjunto de elección en función delos criterios establecidos por la necesi-dad en cuestión, descartando directa-mente algunas de las alternativas yestableciendo una jerarquía de pre-

ferencias entre los establecimientosconsiderados aceptables para satisfacerla necesidad en cuestión.

El planteamiento expuesto es posi-blemente demasiado simplista desde laperspectiva del comportamiento indivi-dual. Sin embargo, como ya ha sidomencionado, puede ser contempladodesde una perspectiva agregada comoel mecanismo subyacente a la estructu-ra comercial y la interacción competiti-va. Resumidamente, la actividadcomercial en un mercado aparecedeterminada por dos componentes: laoferta comercial existente y la composi-ción de dicho mercado en cuanto a susnecesidades y motivaciones de compra.Así, cualquier alteración en la respuestadel mercado puede interpretarse comoel resultado de alteraciones en las com-ponentes de la oferta o de la demanda.

La situación y dinamismo comercialsurge derivada de las acciones de losdistribuidores minoristas para adaptarsea la demanda. Puesto que los mercadosson heterogéneos en cuanto a las nece-sidades y beneficios buscados en laactividad de compra, la tendencia

estratégica usual para ganar la ventajacompetitiva que asegure la viabilidadde las enseñas comerciales es centrarseen la satisfacción de un tipo de necesi-dades en detrimento de las restantes.

Con mayor o menor grado depen-diendo de la heterogeneidad del mer-cado, las enseñas y establecimientoscompetidores definen imágenes o posi-cionamientos distintos que proporcio-nan beneficios de compra diferencia-dos y que configuran la estructura com-petitiva. Tal y como sugieren Davies yBrooks (1989, p. 213), esta diferen-ciación es la clave del éxito de la estra-tegia comercial en el contexto minoris-ta. Presumiblemente, ello deriva en unacompetencia con patrones de intensi-dad asimétricos, esto es, la interaccióncompetitiva entre dos enseñas decrecea medida que estas se distancian en suspolíticas de posicionamiento debido aque ello implica un menor solapamien-to de los segmentos de beneficios bus-cados objetivo.

FIDELIDAD AL ESTABLECIMIENTO COMERCIALEl concepto de fidelidad o lealtad cobrasentido cuando se considera el com-portamiento del consumidor en ocasio-nes de compra sucesivas. Tal y comoseñalan Cruz y Múgica (1987) en sumodelo de selección de establecimien-to, el comportamiento del consumidorpuede derivar en varios patrones decompra.

1. El consumidor resuelve sus com-pras siempre en el mismo estableci-miento.

2. El consumidor realiza parte desus compras en establecimiento/s fijo/saunque también realiza otra parte enestablecimientos alternativos-

3. El consumidor alterna sus com-pras dentro de un conjunto estable deestablecimientos; y (4) el consumidorcompleta sus compras con la selecciónespontánea de otros establecimientos(gráfico nº 2). Estas pautas de compor-tamiento definen distintos niveles defidelidad por los que puede caracteri-zarse al individuo.

La fidelidad más completa consisteen la compra en un único estableci-

Interacción competitiva de las fórmulas comerciales

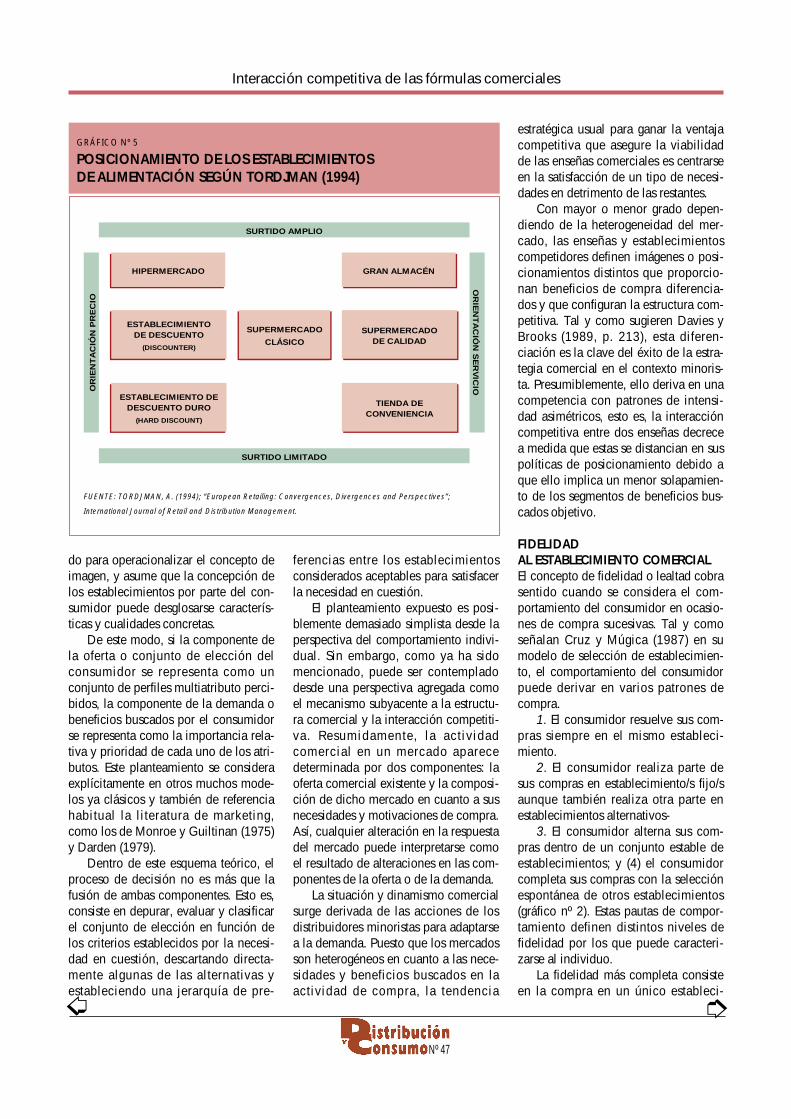

GRÁFICO Nº 5

POSICIONAMIENTO DE LOS ESTABLECIMIENTOS DE ALIMENTACIÓN SEGÚN TORDJMAN (1994)

FUENTE: TORDJMAN, A. (1994); “European Retailing: Convergences, Divergences and Perspectives”;

International Journal of Retail and Distribution Management.

SURTIDO AMPLIO

SURTIDO LIMITADO

OR

IEN

TA

CIÓ

N P

RE

CIO

OR

IEN

TA

CIÓ

N S

ER

VIC

IO

HIPERMERCADO

ESTABLECIMIENTO DE DESCUENTO

(DISCOUNTER)

ESTABLECIMIENTO DE DESCUENTO DURO

(HARD DISCOUNT)

SUPERMERCADO

CLÁSICO

GRAN ALMACÉN

SUPERMERCADODE CALIDAD

TIENDA DECONVENIENCIA

➮

➮

Nº 47

miento en todas las ocasiones. Unsegundo nivel de fidelidad puede defi-nirse por la compra regular en un esta-blecimiento, aunque sólo se realicenuna parte de las compras en el mismo.Kotler (1994), por ejemplo, plantea uníndice de lealtad para la descomposi-ción de la cuota de mercado definidopor la proporción de compras hechas auna compañía sobre el total de com-pras realizadas.

Esta medida de la fidelidad de unconsumidor es aplicable tanto a lacompra de productos y servicios comoa la selección de establecimiento mino-rista. En la misma línea, y centrados enla fidelidad al establecimiento, Enis yPaul (1970) sugieren un índice de leal-tad basado en tres componentes:

1. La proporción de presupuestogastado en el establecimiento.

2. La frecuencia de cambio en laelección de establecimientos.

3. El número de alternativas consi-deradas. En definitiva, el grado de fide-lidad a un establecimiento parece estarcondicionado por su consideracióncomo alternativa de compra, la regula-ridad en la compra en el mismo, y lamagnitud relativa del gasto realizado.

En cualquier caso, el análisis de lafidelidad de los consumidores requieredefinir un contexto en base al cualseleccionar las distintas actividades decompra. Normalmente, cuando se hacereferencia a la fidelidad de los consu-midores, se considera un tipo de com-pra específica definida por una catego-ría de productos, un determinado usode los mismos, etc. Aun dentro de estasnecesidades genéricas, y aun cuandocada consumidor puede tener unaorientación propia hacia la compra, losbeneficios buscados, e incluso su per-cepción de la oferta comercial, puedendiferir en las distintas ocasiones decompra y derivar en la compra en dis-tintos establecimientos.

A este respecto, la compra ‘promis-cua’ bien puede explicarse por el gradode complementariedad de los estableci-mientos en cuanto satisfacen necesida-des sustancialmente distintas aunqueinterpretadas en un mismo contexto,como por el grado de sustituibilidad de

los establecimientos en cuanto compi-ten directamente como elementos deun mismo conjunto de alternativasaceptables. Ambos conceptos de com-plementariedad y sustituibilidad pue-den interpretarse como polos de uncontinuo de interacción competitivaque se corresponde en cierto modo conun indicador de intensidad de la desle-altad observada en los consumidores.

Profundizando en el mecanismopsicológico que determina la fidelidadhacia un establecimiento, esta puedetener distintas connotaciones. En unaprimera aproximación, la lealtad parecefundamentarse en dos componentes,una de comportamiento puramenteeconómico y otra de tipo afectivo oemocional. Esta segunda se refiere a loslazos de afecto y compromiso que pue-den crearse entre el consumidor y elproveedor y que pueden reforzar la pre-ferencia por dicha alternativa de com-pra hasta el punto de no verse afectadapor las acciones y estrategias comercia-les de las otras.

Basándose en estas dos dimensio-nes, Denison y Knox (1993) proponenel esquema de clasificación de los con-sumidores según su perfil de lealtadque aparece reproducido en el gráficonº 3. Los consumidores fieles en cuantoa su comportamiento caen dentro dedos categorías en cuanto a su nivel decompromiso. Por un lado están los con-

sumidores ‘leales’, que son aquellosque mantienen un vínculo afectivo conel establecimiento, y por otro ladoestán los consumidores ‘habituales’,que son aquellos cuya fidelidad se basaen la conveniencia y que no dudaríanen cambiar de establecimiento si laoferta de las alternativas resultara másatractiva. Aunque ambos tipos de con-sumidores puedan mantener un com-portamiento similar, parece obvio queel tratamiento estratégico de ambossegmentos debe ser muy diferente.

Estas dos dimensiones sobre lascuales interpretar la fidelidad del com-prador se corresponden en cierto modocon la satisfacción de dos tipos demotivación. Cuando un consumidorbasa su elección en necesidades de tipofuncional definidas por variables comoel precio, la accesibilidad, la calidad dela mercancía, o las promociones, sucomportamiento responde a un menornivel de compromiso. La alternativaelegida es aquella cuya oferta resultamás atractiva basándose en unos crite-rios fundamentalmente económicos.Sin embargo, cuando la motivación queguía al consumidor tiene una compo-nente menos funcional, basada en eltrato, la confianza, la reducción delriesgo, y la satisfacción de necesidadesemocionales y sociales, el consumidores más propenso a establecer lazosafectivos con el establecimiento. Altiempo que un establecimiento gana laconfianza y el compromiso del consu-midor, está reforzando su utilidad rela-tiva asegurándose un cierto monopolioen la mente del dicho consumidor.

La consideración de la fidelidad delos consumidores siempre ha sidoimportante. Sin embargo, su relevanciapara la planificación estratégica se haincrementado aun más en las últimasdécadas como consecuencia de laintensificación de la competencia en lamayoría de los mercados. La dificultadpara captar nuevos clientes convierte laconservación de los ya existentes enuna prioridad. Lógicamente la clave deléxito esta en ofrecer más que los com-petidores en las dimensiones que pue-den determinar el comportamiento delos clientes.

Interacción competitiva de las fórmulas comerciales

➮

➮

Nº 47

Interacción competitiva de las fórmulas comerciales

UN FORMATO 2 FORMATOS 3 FORMATOS 4 FORMATOS

% % % % % % % %

CLIENTES VENTAS CLIENTES VENTAS CLIENTES VENTAS CLIENTES VENTAS

HIPERMERCADO 1,0 2,1 7,1 10,6 22,4 25,0 36,3 32,8

TIENDA DE DESCUENTO 0,6 0,6 6,9 5,0 23,1 24,9 37,4 40,4

AUTOSERVICIO/SUPERMERCADO/GRAN ALMACÉN 1,3 0,8 10,8 15,7 24,9 22,7 35,5 38,8

TIENDA TRADICIONAL 0,0 0,0 3,7 1,2 11,4 12,8 35,8 35,9

OTROS CANALES 0,8 5,1 6,5 3,7 24,1 19,8 39,6 41,4

NOTA: Se trata de porcentajes sobre clientes y cifra de negocios de cada formato comercial. La suma horizontal es 100.

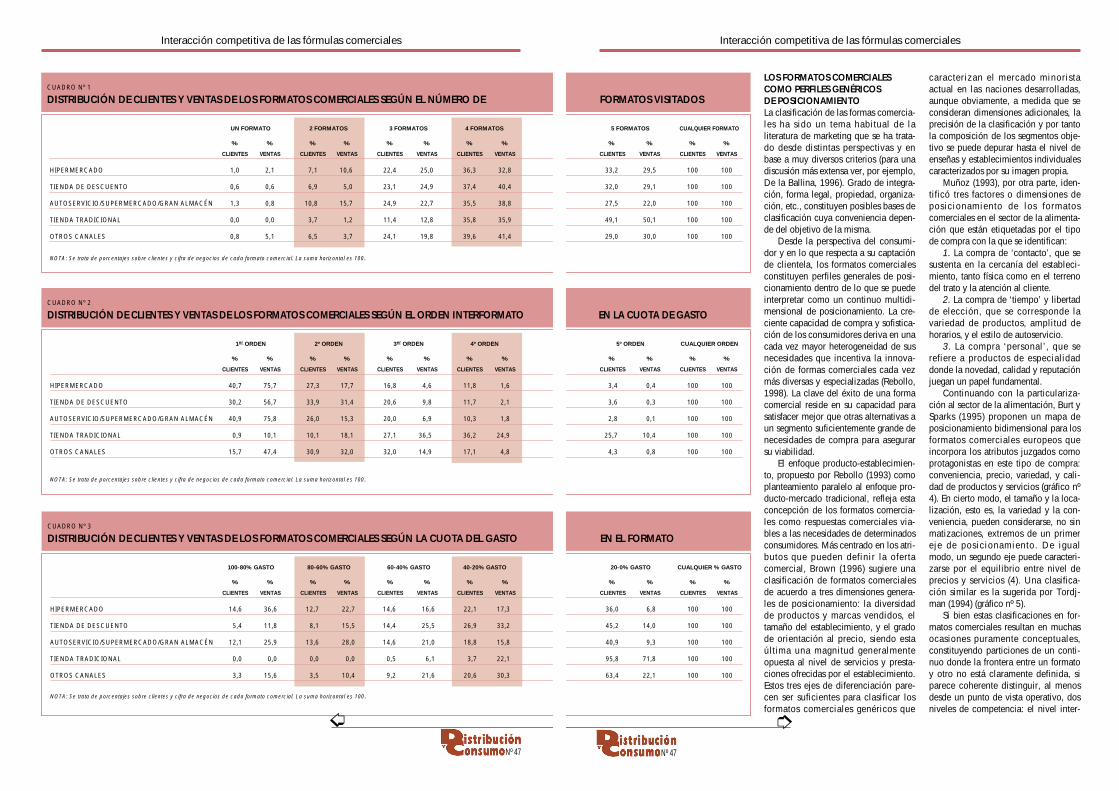

CUADRO Nº 1

DISTRIBUCIÓN DE CLIENTES Y VENTAS DE LOS FORMATOS COMERCIALES SEGÚN EL NÚMERO DE

1er ORDEN 2º ORDEN 3er ORDEN 4º ORDEN

% % % % % % % %

CLIENTES VENTAS CLIENTES VENTAS CLIENTES VENTAS CLIENTES VENTAS

HIPERMERCADO 40,7 75,7 27,3 17,7 16,8 4,6 11,8 1,6

TIENDA DE DESCUENTO 30,2 56,7 33,9 31,4 20,6 9,8 11,7 2,1

AUTOSERVICIO/SUPERMERCADO/GRAN ALMACÉN 40,9 75,8 26,0 15,3 20,0 6,9 10,3 1,8

TIENDA TRADICIONAL 0,9 10,1 10,1 18,1 27,1 36,5 36,2 24,9

OTROS CANALES 15,7 47,4 30,9 32,0 32,0 14,9 17,1 4,8

NOTA: Se trata de porcentajes sobre clientes y cifra de negocios de cada formato comercial. La suma horizontal es 100.

CUADRO Nº 2

DISTRIBUCIÓN DE CLIENTES Y VENTAS DE LOS FORMATOS COMERCIALES SEGÚN EL ORDEN INTERFORMATO

100-80% GASTO 80-60% GASTO 60-40% GASTO 40-20% GASTO

% % % % % % % %

CLIENTES VENTAS CLIENTES VENTAS CLIENTES VENTAS CLIENTES VENTAS

HIPERMERCADO 14,6 36,6 12,7 22,7 14,6 16,6 22,1 17,3

TIENDA DE DESCUENTO 5,4 11,8 8,1 15,5 14,4 25,5 26,9 33,2

AUTOSERVICIO/SUPERMERCADO/GRAN ALMACÉN 12,1 25,9 13,6 28,0 14,6 21,0 18,8 15,8

TIENDA TRADICIONAL 0,0 0,0 0,0 0,0 0,5 6,1 3,7 22,1

OTROS CANALES 3,3 15,6 3,5 10,4 9,2 21,6 20,6 30,3

NOTA: Se trata de porcentajes sobre clientes y cifra de negocios de cada formato comercial. La suma horizontal es 100.

CUADRO Nº 3

DISTRIBUCIÓN DE CLIENTES Y VENTAS DE LOS FORMATOS COMERCIALES SEGÚN LA CUOTA DEL GASTO

➮

Nº 47

LOS FORMATOS COMERCIALESCOMO PERFILES GENÉRICOS DE POSICIONAMIENTOLa clasificación de las formas comercia-les ha sido un tema habitual de laliteratura de marketing que se ha trata-do desde distintas perspectivas y enbase a muy diversos criterios (para unadiscusión más extensa ver, por ejemplo,De la Ballina, 1996). Grado de integra-ción, forma legal, propiedad, organiza-ción, etc., constituyen posibles bases declasificación cuya conveniencia depen-de del objetivo de la misma.

Desde la perspectiva del consumi-dor y en lo que respecta a su captaciónde clientela, los formatos comercialesconstituyen perfiles generales de posi-cionamiento dentro de lo que se puedeinterpretar como un continuo multidi-mensional de posicionamiento. La cre-ciente capacidad de compra y sofistica-ción de los consumidores deriva en unacada vez mayor heterogeneidad de susnecesidades que incentiva la innova-ción de formas comerciales cada vezmás diversas y especializadas (Rebollo,1998). La clave del éxito de una formacomercial reside en su capacidad parasatisfacer mejor que otras alternativas aun segmento suficientemente grande denecesidades de compra para asegurarsu viabilidad.

El enfoque producto-establecimien-to, propuesto por Rebollo (1993) comoplanteamiento paralelo al enfoque pro-ducto-mercado tradicional, refleja estaconcepción de los formatos comercia-les como respuestas comerciales via-bles a las necesidades de determinadosconsumidores. Más centrado en los atri-butos que pueden definir la ofertacomercial, Brown (1996) sugiere unaclasificación de formatos comercialesde acuerdo a tres dimensiones genera-les de posicionamiento: la diversidadde productos y marcas vendidos, eltamaño del establecimiento, y el gradode orientación al precio, siendo estaúltima una magnitud generalmenteopuesta al nivel de servicios y presta-ciones ofrecidas por el establecimiento.Estos tres ejes de diferenciación pare-cen ser suficientes para clasificar losformatos comerciales genéricos que

caracterizan el mercado minoristaactual en las naciones desarrolladas,aunque obviamente, a medida que seconsideran dimensiones adicionales, laprecisión de la clasificación y por tantola composición de los segmentos obje-tivo se puede depurar hasta el nivel deenseñas y establecimientos individualescaracterizados por su imagen propia.

Muñoz (1993), por otra parte, iden-tificó tres factores o dimensiones deposicionamiento de los formatoscomerciales en el sector de la alimenta-ción que están etiquetadas por el tipode compra con la que se identifican:

1. La compra de ‘contacto’, que sesustenta en la cercanía del estableci-miento, tanto física como en el terrenodel trato y la atención al cliente.

2. La compra de ‘tiempo’ y libertadde elección, que se corresponde lavariedad de productos, amplitud dehorarios, y el estilo de autoservicio.

3. La compra ‘personal’, que serefiere a productos de especialidaddonde la novedad, calidad y reputaciónjuegan un papel fundamental.

Continuando con la particulariza-ción al sector de la alimentación, Burt ySparks (1995) proponen un mapa deposicionamiento bidimensional para losformatos comerciales europeos queincorpora los atributos juzgados comoprotagonistas en este tipo de compra:conveniencia, precio, variedad, y cali-dad de productos y servicios (gráfico nº4). En cierto modo, el tamaño y la loca-lización, esto es, la variedad y la con-veniencia, pueden considerarse, no sinmatizaciones, extremos de un primereje de posicionamiento. De igualmodo, un segundo eje puede caracteri-zarse por el equilibrio entre nivel deprecios y servicios (4). Una clasifica-ción similar es la sugerida por Tordj-man (1994) (gráfico nº 5).

Si bien estas clasificaciones en for-matos comerciales resultan en muchasocasiones puramente conceptuales,constituyendo particiones de un conti-nuo donde la frontera entre un formatoy otro no está claramente definida, siparece coherente distinguir, al menosdesde un punto de vista operativo, dosniveles de competencia: el nivel inter-

Interacción competitiva de las fórmulas comerciales

5 FORMATOS CUALQUIER FORMATO

% % % %

CLIENTES VENTAS CLIENTES VENTAS

33,2 29,5 100 100

32,0 29,1 100 100

27,5 22,0 100 100

49,1 50,1 100 100

29,0 30,0 100 100

FORMATOS VISITADOS

5º ORDEN CUALQUIER ORDEN

% % % %

CLIENTES VENTAS CLIENTES VENTAS

3,4 0,4 100 100

3,6 0,3 100 100

2,8 0,1 100 100

25,7 10,4 100 100

4,3 0,8 100 100

EN LA CUOTA DE GASTO

20-0% GASTO CUALQUIER % GASTO

% % % %

CLIENTES VENTAS CLIENTES VENTAS

36,0 6,8 100 100

45,2 14,0 100 100

40,9 9,3 100 100

95,8 71,8 100 100

63,4 22,1 100 100

EN EL FORMATO

➮

Nº 47

formato y el nivel intra-formato (Lusch,Dunne y Gebhardt, 1993, p. 131; Cruz,1996/97). Mientras que los estableci-mientos dentro de un mismo formatocompiten prácticamente por los mis-mos segmentos de beneficios buscados,los segmentos objetivo de distintos for-matos difieren en mayor medida, estan-do el grado de solapamiento de dichossegmentos lógicamente ligado al gradode diferenciación en los perfiles deposicionamiento.

ALGUNOS DATOS SOBRE LA FIDELIDAD AL FORMATOCOMERCIAL EN EL MERCADO DE LA ALIMENTACIÓNEn los epígrafes anteriores se exponenalgunas bases teóricas sobre las cualesinterpretar la selección de estableci-miento minorista, las interacciones dela estructura competitiva en el comer-cio minorista, la fidelidad hacia el esta-blecimiento comercial, o las políticasde posicionamiento de las formascomerciales.

El propósito de esta sección esaportar algunos datos descriptivossobre la fidelidad de los consumidoresa los distintos formatos comerciales enel mercado de la alimentación español,y su relación con la composición de lacifra de ventas de los mismos.

Estudios previos en esta línea yahan aportado conclusiones importantesal respecto. Este es el caso del informesobre "Fidelización por canales de ali-

mentación", patrocinado por Danone,realizado por J.L. Nueno y "El índice K",y cuyas principales aportaciones ya hansido comentadas con anterioridad enesta revista (Sainz de Vicuña, 1998). Deacuerdo con este estudio, y dentro delcontexto comercial definido por lacompra de alimentación, los consumi-dores comparten formatos, aunque sonrelativamente leales a los estableci-mientos que visitan. Por tanto, pareceinteresante contrastar este tipo de con-clusiones con otras fuentes de informa-ción y otros planteamientos a fin deenriquecer el conocimiento del merca-do en cuestión.

Para la realización de la pretendidaexploración de la situación actual, nosbasamos en datos procedentes delpanel de consumidores de Dympanel(Grupo Taylor Nelson/Sofres) y relativosal Área Metropolitana de Madriddurante el segundo trimestre de 1998.En concreto, se han considerado única-mente los gastos en productos de ali-mentación no perecederos. Para cadauno de los hogares colaboradores se haconsiderado como información base ladistribución del gasto entre los distintosformatos comerciales. En este sentidodebe tenerse en cuenta los posiblesefectos estacionales en la distribucióndel gasto y por ello la generalizacióndel análisis queda sujeta a una contras-tación con datos anuales consolidados.

De un modo genérico, y lejos depretender una gran rigurosidad, se han

considerado cinco categorías de esta-blecimiento que en gran medida res-ponden a la clasificación más usual delos formatos comerciales dentro delsector de la alimentación. Estos son:

–Hipermercados.–Establecimientos de descuento.–Autoservicios y supermercados.–Tiendas tradicionales de alimenta-

ción.–Resto de canales de distribución.

Este quinto formato incorpora el restode posibles formatos no consideradosexplícitamente. Dada su heterogenei-dad en cuanto al posicionamiento com-petitivo, el interés se centra fundamen-talmente en los otros cuatro.

Los cuatro primeros pueden clasifi-carse de acuerdo a tres ejes generalesde posicionamiento: variedad-accesibi-lidad, precio-servicios, libre servicio-atención personalizada. Los dos prime-ros ejes definen el espacio bidimensio-nal de posicionamiento para los forma-tos comerciales en el sector de la ali-mentación ya comentado (gráficos nº 4y 5). El tercer eje enfatiza la diferenciaentre la forma de venta tradicional y losformatos del tipo genérico ‘supermerca-do’, definido en esencia por la venta enrégimen de autoservicio.Un primer análisis de los patrones degasto de los consumidores confirma unclaro comportamiento no fiel queimplica relaciones complementariedado sustituibilidad entre los formatoscomerciales. Tan sólo un 2,9% de los

Interacción competitiva de las fórmulas comerciales

HIPERMERCADO TIENDA DE DESCUENTO AUTO/SUPER TIENDA TRADICIONAL

% % % % % % % %

CLIENTES VENTAS CLIENTES VENTAS CLIENTES VENTAS CLIENTES VENTAS

HIPERMERCADO 40,7 75,7 19,6 7,5 27,6 10,8 0,3 0,2

TIENDA DE DESCUENTO 25,2 15,0 30,2 56,8 31,4 21,1 0,3 0,3

AUTOSERVICIO/SUPERMERCADO/GRAN ALMACÉN 26,2 9,4 20,1 8,5 40,9 75,8 0,5 0,5

TIENDA TRADICIONAL 31,2 28,6 20,6 19,9 33,5 22,6 0,9 10,1

OTROS CANALES 28,7 15,5 21,7 16,7 33,3 18,9 0,6 0,6

NOTA: Se trata de porcentajes sobre clientes y cifra de negocios de cada formato comercial. La suma horizontal es 100.

CUADRO Nº 4

DISTRIBUCIÓN DE CLIENTES Y VENTAS DE LOS FORMATOS COMERCIALES SEGÚN EL FORMATO DE MAYOR

➮

Nº 47

consumidores realizaron la totalidaddel gasto de alimentación correspon-diente al trimestre en uno sólo de losformatos considerados. Es más, elnúmero de formatos comerciales visita-dos parece ser generalmente alto. Un13,3% visitaron dos de los formatosfijados, mientras que un 26,6% y un33,5% visitaron tres y cuatro formatosrespectivamente. El restante 23,7% rea-lizó al menos algún gasto en estableci-mientos correspondientes a cada unode los formatos. En cuanto al gasto realizado, estoscinco segmentos se corresponden conel 1,9%; 9,5%; 23%; 37,7% y 27,9%respectivamente, lo cual revela unarelación positiva entre el gasto medio yel número de formatos comerciales visi-tados. Esta relación fue confirmadaestadísticamente mediante un ANOVAy los correspondientes tests post hoc dediferencias entre pares de grupos.

Obviamente, el carácter estático delos datos de partida impide saber si lasdistribuciones del gasto observadas res-ponden a un patrón regular o son con-secuencia de cambios en la estrategiade compra de la panelista acontecidosdurante el período en que se recogió lainformación. Esto es, la distribución delgasto puede ser el reflejo de un com-portamiento de compra en el que sealternan formatos de un modo habitual,o puede responder a un cambio casualde establecimiento derivado de uncambio en alguno de los parámetros

que determinan la selección habitualdel lugar de compra. Transformacionesreales o netamente perceptuales de laoferta comercial, o variaciones en lasnecesidades habituales de compracomo consecuencia una evolución enel estilo y condiciones de vida, puedenser causas de cambios de estableci-miento que no son regulares o periódi-cos. Por ejemplo, el período en cues-tión coincide con la apertura de unnuevo hipermercado Alcampo en Fuen-labrada que puede haber supuesto uncambio de formato comercial paraalgunos de los panelistas y que podríainterpretarse como un reparto habitualdel presupuesto entre distintos formatoscomerciales. Obviamente, y aunque nose parte de entrevistas individualizadasdonde cada hogar pueda describir yrazonar su patrón de gasto, la naturale-za de los datos del panel permite eva-luar hasta que punto los hogares com-parten formatos comerciales. Sinembargo, y dado el carácter explorato-rio de esta discusión, podemos asumirel sesgo introducido por estos posiblescasos y obviar un desglose más especí-fico de los historiales de compra de lospanelistas que permita corregirlo.

En cualquier caso, la magnitud delos porcentajes presentados pone demanifiesto la casi generalizada 'infideli-dad inter-formato' que caracteriza alconsumidor. Obviamente, el conceptode fidelidad en este contexto se refierea la selección de un único formato parala realización de las compras, y no a lacompra regular en el mismo. El consu-midor parece comprar regularmente endistintos formatos comerciales de losconsiderados, esto es, para la mayoríade los consumidores, ningún formatocomercial parece satisfacerlos en todaslas ocasiones de compra.

Sobra decir que, a priori, la natura-leza de esta infidelidad puede ser alta-mente heterogénea entre la poblaciónen cuanto al mecanismo psicológico yorientación hacia la compra que lacondiciona. La compra de productos dealimentación no perecederos, comonecesidad genérica, engloba necesida-des específicas muy distintas. Estasnecesidades no sólo difieren con los

consumidores, sino que también pue-den diferir significativamente con lasdistintas ocasiones y situaciones decompra que afronta el consumidor. Elcontenido planificado de la cesta de lacompra tanto en productos de alimen-tación como en otros complementarioso la realización de otras actividades enel mismo desplazamiento de comprason ejemplos de condicionantes quemodifican la relevancia de los distintosatributos caracterizadores de los esta-blecimientos y, consecuentemente,pueden derivar en la selección de dis-tintos formatos comerciales. El grado dediferenciación de las distintas ocasionesde compra de productos de alimenta-ción no perecedera y sus implicacionesen los patrones de selección de estable-cimiento dependen del propio consu-midor, su estilo de vida, su orientaciónhacia la compra, su implicación en lacompra, las influencias de su entornosocial, etc.

La amplitud del concepto de com-pra de alimentación hace que la seg-mentación no deba ser interpretadacomo una clasificación de consumido-res, sino como una clasificación desituaciones, tipos u ocasiones de com-pra. Aunque cada consumidor puedetener una orientación particular haciala compra que condiciona los benefi-cios buscados en cualquiera de las oca-siones, parece existir todavía una granvariabilidad que desemboca en la redu-cida lealtad al formato comercial querevelan los datos. Esto no implica queel desglose de la compra de alimenta-ción en necesidades de compra másconcretas no pueda descubrir compor-tamientos fieles. Como se ha comenta-do anteriormente, el concepto de fideli-dad lleva implícito la definición de uncontexto o tipo de necesidad de com-pra sobre el cual interpretar la opciónelegida en repetidas ocasiones. Aun-que, los datos facilitados responden a lacompra de productos de alimentaciónno perecederos, el valor estratégico dela información que reportan se incre-mentaría a medida que se considerarannecesidades más específicas.

El análisis particularizado de cadaformato comercial puede enfocarse

Interacción competitiva de las fórmulas comerciales

RESTO CANALES CUALQUIER CANAL

% % % %

CLIENTES VENTAS CLIENTES VENTAS

11,8 5,8 100 100

12,9 6,8 100 100

12,3 5,8 100 100

13,8 18,8 100 100

15,7 47,4 100 100

CUOTA DE GASTO

➮

Nº 47

considerando tres posibles índices defidelidad basados en la distribución delpresupuesto de alimentación notificadodurante el período de análisis. Estasmedidas alternativas del grado de fide-lidad de los clientes de un formatocomercial son:

1. Número de formatos visitados.Los clientes de un formato comercialpueden clasificarse en función delnúmero de establecimientos visitadosdel mismo modo que se ha clasificadoel conjunto de todas las panelistas.

2. Magnitud relativa en el gasto rea-lizado en el formato. Los clientes de unformato comercial pueden clasificarsepor la importancia relativa de dicho for-mato en el gasto, medida como el ordenque ocupa la cuota de gasto.

3. Cuota del gasto realizado en elformato. Otra alternativa para clasificarlos clientes de un formato comercial deacuerdo a la importancia relativa dedicho formato es considerar directa-mente la cuota de gasto, esto es, el por-centaje sobre el gasto total correspon-diente al gasto en el formato.

Para cada uno de estos criterios declasificación de los clientes de los for-matos comerciales, también cabe cues-tionarse cuál es su contribución a lacifra de ventas. La importancia estraté-gica de cada uno de los niveles de fide-lidad reside en su capacidad para gene-rar ingresos en el formato comercial.

Los cuadros nº 1, 2 y 3 resumen la cla-sificación de los consumidores y lacontribución de cada grupo a la cifrade ventas de acuerdo con los tres crite-rios señalados respectivamente. Se con-sidera cliente de un formato comerciala aquel hogar que ha realizado algúngasto en el mismo durante el trimestreconsiderado.

El cuadro nº 1 refleja la escasa leal-tad demostrada por los consumidoresincluso para los formatos más ampliosy heterogéneos. En el mejor de loscasos, los supermercados/autoservicios,se alcanza únicamente un 1,3% declientes completamente fieles. A pesarde la gran diversidad de establecimien-tos que pueden incluirse en esta cate-goría, solamente una mínima propor-ción de los consumidores que realiza-ron algún gasto en ellos los considera-ron para la totalidad de sus gastos enalimentación no perecedera. En el casode las tiendas de alimentación tradicio-nales, ninguno de los hogares colabora-dores realizó todas sus compras en elformato. En cuanto a la contribución ala cifra de ventas, los clientes fieles másrentables parecen ser los correspon-dientes al resto de canales de alimenta-ción no considerados. Al margen deeste quinto formato altamente heterogé-neo, los clientes de los hipermercadosresultan ser los que realizan un mayorgasto relativo.

La clasificación de la clientela encuanto al número de formatos visitadosresulta bastante similar para los hiper-mercados, establecimientos de des-cuento y supermercados/autoservicios.Las diferencias en los porcentajes declientes correspondientes a cada cate-goría rondan el 5%, y los clientes quevisitan cuatro formatos constituyen elgrupo más numeroso en todos ellos.Los clientes de las tiendas tradicionalesparecen ser aun más infieles en térmi-nos del número de establecimientosvisitados.

En cuanto al valor económico decada una de las categorías, la relaciónentre los porcentajes de ventas y declientes permite identificar la relacióndel gasto medio en cada categoría conel gasto medio de los clientes del for-mato. Puesto que la clasificación de losclientes según el número de formatosvisitados puede agrupar hogares conmuy diversa cuota de gasto que no res-ponda a un patrón de normalidad esta-dística, los valores medios de gasto notienen por qué ser representativos decada segmento. En este sentido, el aná-lisis económico de los segmentos defidelidad es mucho más interesantecuando se consideran medidas de fide-lidad que incorporan la importanciarelativa del formato para el cliente.

El cuadro nº 2 sí incorpora unamedida de lealtad que valora la impor-

Interacción competitiva de las fórmulas comerciales

HIPERMERCADO TIENDA DE DESCUENTO AUTO/SUPER TIENDA TRADICIONAL RESTO CANALES

% % % % % % % % % %

CLIENTES VENTAS CLIENTES VENTAS CLIENTES VENTAS CLIENTES VENTAS CLIENTES VENTAS

HIPERMERCADO 100,0 100,0 74,8 62,5 85,1 80,3 50,3 54,6 83,5 79,6

TIENDA DE DESCUENTO 72,2 68,2 100,0 100,0 85,9 82,6 50,6 53,3 84,7 88,2

AUTOSERVICIO/

SUPERMERCADO/GRAN ALMACÉN 70,4 63,0 73,8 70,8 100,0 100,0 50,1 49,5 82,8 82,1

TIENDA TRADICIONAL 74,3 74,7 77,5 75,2 89,4 88,9 100,0 100,0 89,0 96,0

OTROS CANALES 72,9 69,5 76,7 73,5 12,7 85,4 52,6 59,2 100,0 100,0

NOTA: Se trata de porcentajes sobre clientes y cifra de negocios del formato comercial que define la fila.

CUADRO Nº 5

DISTRIBUCIÓN DE CLIENTES Y VENTAS DE LOS FORMATOS COMERCIALES SEGÚN OTROS FORMATOS VISITADOS

➮

➮

Nº 47

tancia relativa del formato para el clien-te; y que se cuantifica mediante laordenación de las cuotas de gastocorrespondientes a cada uno de los for-matos. De este modo, un cliente deorden i-ésimo es aquel cuya cuota degasto en el formato considerado es la i-ésima en magnitud. Obviamente, estoimplica que dicho cliente compra almenos en i-1 formatos más.

En cierto modo, la ordenación delos formatos comerciales que visita unconsumidor en cuanto la cuota de gastopodría interpretarse como su estructurade preferencias. Esto es, un formatocomercial puede considerarse preferidoa otro en el momento que es el provee-dor elegido para una proporción mayordel consumo en alimentación.

Los clientes de primer orden, esdecir, aquellos que consideran el for-mato como prioritario en cuanto a ladistribución de su presupuesto, consti-tuyen alrededor de un 40% de losclientes de los hipermercados y super-mercados/autoservicios, originando el75% de su cifra de negocios. La impor-tancia económica de este segmento esde esperar puesto que la cuota de gastoen el formato es generalmente mayorpara los clientes de primer orden.

En el caso de los establecimientosde descuento solamente un 30,2% delos clientes le dedican la mayor partedel gasto en alimentación. Aunque estesegmento constituye algo más de un50% de su cifra de negocios, todavíaun 30% de dicha cifra lo generan losclientes de segundo orden.

Esta cifra contrasta con el poco másdel 15% que aporta dicho segmento enlos hipermercados y supermercados yautoservicios; más aun teniendo encuanto que la proporción de clientesincluidos en este segmento no difieretanto. Así pues, los establecimientos dedescuento constituyen en mayor medi-da un establecimiento secundario en elsentido mencionado.

El perfil de las tiendas tradicionalesdifiere en gran medida de los anterio-res. Solamente un 0,9% de los consu-midores lo consideran su ‘preferido’ enel sentido especificado anteriormente,aportando un 10% de su cifra de nego-

cios. El grueso de su clientela y su cifrade negocios está constituido por lossegmentos de mayor orden.

Claramente la tienda tradicionalparece constituir un tipo de estableci-miento complementario que general-mente cubre un bajo porcentaje delpresupuesto familiar en alimentación.Esto es consistente una de las conclu-siones del estudio mencionado ante-riormente y resumidas por Sainz deVicuña (1998): "el formato de compracruzada por excelencia es el comerciotradicional que es usado como como-dín por casi todos los canales".

Una tercera posibilidad es la clasifi-cación de los clientes de acuerdo conla magnitud de la cuota de gasto en elformato que se presenta en el cuadro nº3. Mientras que el orden inter-formatode la cuota de gasto constituye un indi-cador de carácter ordinal dependientede la clasificación de formatos estable-cida inicialmente, la cuota de gasto ensí misma constituye un indicador queúnicamente depende de la definicióndel formato en cuestión.

El análisis de este tercer cuadrotambién refleja la infidelidad inter-for-mato de los consumidores. Los hiper-mercados y supermercados parecen serlos formatos que mantienen más clien-tes con cuota de gasto elevada. Losclientes que gastan más de un 60% desu presupuesto en dichos estableci-mientos superan el 25%, y aportan másde la mitad de la cifra de negocios.

La estructura de la clientela y cifrade negocios de los establecimientos dedescuento conserva la misma tenden-cia, aunque es distinta en cuando alpeso de cada uno de los segmentos. Laimportancia de los clientes que gastanmenos de un 60% de su presupuesto enel establecimiento es mayor. En el caso

de la tienda tradicional, el grueso de suclientela le dedica menos de un 20%de su presupuesto de alimentación. Estorefuerza la ya mencionada etiquetaciónde la tienda tradicional de alimentacióncomo abastecedor complementario.

Una posibilidad de análisis es tratarde acotar la necesidad genérica decompra definida por la compra de pro-ductos de alimentación considerandonecesidades o tipos de compra específi-cos. En concreto, cabe preguntarse si lainfidelidad inter-formato se mantienecuando se considera lo que habitual-mente se denomina compra fuerte, dedespensa o de carro lleno. Obviamente,un estudio riguroso en esta línearequiere información cualitativa distin-guiendo la motivación subyacente acada ocasión de compra, o, cuandomenos, un análisis de individualizadode las ocasiones de compra de cadapanelista a fin de intuir la finalidad delas mismas. No obstante, se puedeplantear un análisis exploratorio esta-bleciendo un umbral mínimo de cuotade gasto para poder interpretar que unformato es una alternativa elegida parala compra de despensa. Por ejemplo, sise exige más de un 20% de gasto en unestablecimiento para su consideracióncomo formato elegido, la proporción deconsumidores visitando uno, dos y tresformatos son 40,8%, 49,4% y 9,5% res-pectivamente.

Estos datos confirman que, inclusoa pesar del umbral mínimo de gasto,más de la mitad de los consumidores‘comparten’ formato y no precisamentecon motivo de compras ‘de relleno’poco significativas en el conjunto de lacompra de alimentación. Esta conclu-sión es consistente con la importanciaatribuida al segmento de segundoorden, y resulta mucho más rotunda sise tiene en cuenta que el límite degasto establecido prácticamente elimi-na la tienda tradicional como formato aconsiderar.

El último aspecto a tener en cuentaen esta exploración de los patrones decompra inter-formato, es la relaciónentre los distintos formatos comercialesconsiderados. El dinamismo que carac-teriza a la distribución minorista con la

Interacción competitiva de las fórmulas comerciales

➮

➮

Nº 47

aparición, evolución y desarrollo denuevos formatos hace fundamental unseguimiento de la interacción compe-titiva inter-formato. De igual modo, lapolítica diversificación en distintos for-matos comerciales que mantienen algu-nas enseñas líderes enfatiza la impor-tancia de este nivel de competencia.

Una cuestión fundamental para losdistribuidores en un formato comerciales conocer qué formatos son los visita-dos alternativamente por sus clientes.Esto permite evaluar cuales son los atri-butos y dimensiones de posicionamien-to perseguidos por sus clientes y desa-rrollar estrategias comerciales en con-secuencia. Por supuesto, el valor deesta información sería mucho mayor aun nivel de enseña o establecimiento,considerando tanto la competenciainter-formato como la intra-formato.

El cuadro nº 4 resume el desglosa-miento de la clientela y la cifra denegocios de cada formato comercial enfunción de la procedencia de sus clien-tes. Se ha considerado que un clienteprocede de un formato comercial deter-minado cuando es el considerado enprimer orden, esto es, cuando es el for-mato que capta la mayor cuota de supresupuesto. Por ello, los valores en ladiagonal de dicho cuadro coincidencon los correspondientes al segmentode primer orden del cuadro nº 2. Deigual modo, en el cuadro nº 5 conside-ra la procedencia de los consumidoresindependientemente de la cuota degasto, esto es, resume la proporción declientes que también compran en otrosformatos comerciales y su contribucióna la cifra de negocios. Puesto que lossegmentos definidos no son excluyen-tes, la suma horizontal no es 100.

Los datos confirman el alto grado deaccesibilidad a los clientes de formatoscomerciales competidores. Mas de un70% de los clientes del hipermercado,la tienda de descuento y el supermerca-do compran también en los otros dos.Además, alrededor de la mitad tambiéncompra en tiendas tradicionales, aun-que no con prioridad. En todo caso, elsegmento de clientes que prefieren elestablecimiento comercial parecen serlos más atractivos económicamente.

Los consumidores parecen estarexpuestos de un modo muy directo a laoferta de los distintos formatos comer-ciales y ello hace pensar en una inte-racción competitiva intensa. Vista laimportante proporción de clientes quefrecuentan cada formato, aunque nosea de forma prioritaria, incluso lasacciones de marketing en el estableci-miento pueden tener repercusionesimportantes a nivel inter-formato subs-trayendo un gasto en principio destina-do a otras fórmulas comerciales. Portanto, el impacto de las acciones demarketing en los formatos competido-res parece ser un aspecto fundamental;posiblemente más importante que elimpacto en los establecimientos con elmismo perfil general de posicionamien-to, puesto que la competencia intra-for-mato en el mercado de la alimentaciónse basa con bastante frecuencia en unreparto espacial del mercado.

CONCLUSIONESEntender el comportamiento de compradel consumidor resulta esencial paraentender la estructura e interaccióncompetitiva el comercio minorista.Dentro del marco definido por elmacroentorno político, económico, tec-nológico y cultural, el desarrollo de lasdistintas formas comerciales puedeinterpretarse como un ajuste entreminoristas y consumidores, o de unmodo más general, entre vendedor ycomprador. Desde una perspectivapuramente de ‘marketing’, los formatoscomerciales no son más que perfilesgenéricos en un continuo de posiciona-miento competitivo orientados a unmercado de referencia objetivo. Lasmotivaciones, actitudes y hábitos decompra del consumidor conforman unelemento central de este mecanismo dediferenciación e innovación.

Con este planteamiento general, ladiscusión previa se ha centrado funda-mentalmente en el comportamiento decompra individual del consumidor y enel solapamiento de los mercados dereferencia de las distintas fórmulascomerciales. El análisis exploratorio delos patrones de gasto en alimentaciónno perecedera presentan al consumidor

español como un comprador infiel alformato comercial; entendiendo la fide-lidad como la compra de una categoríade productos en un único formatocomercial. Esta infidelidad parece sertodavía importante al margen de lasque podrían ser interpretadas comocompras ‘de relleno’. En definitiva, losmercados de las distintas fórmulascomerciales aparecen intensamentesolapados al menos en lo que a consu-midores se refiere, al margen de queeste solapamiento sea presumiblementemenor en cuanto a motivaciones osituaciones de compra. Todo estoimplica fuertes relaciones de comple-mentariedad y sustituibilidad entre losformatos comerciales que definen elespectro minorista actual.

Parece comprobado por tanto que,al margen de cantidad comprada, losclientes de un establecimiento son tam-bién clientes de otras formas comercia-les alternativas. Esto hace suponer unafuerte interacción competitiva inter-for-mato derivada del alto grado de exposi-ción de los consumidores a las accio-nes tácticas de los distintos posiciona-mientos comerciales. Estas interaccio-nes cruzadas serán obviamente másseveras a medida que la relación inter-formato avanza desde complementarie-dad hacia la sustituibilidad.

Una última implicación empresarialde carácter mucho más estratégicoparace ser la conveniencia de adoptarcarteras multiformato para la obtenciónde una cuota agregada de mercado demayor dimensión. Insistiendo de nuevoen lo mismo, una de las claves de éxitoestriba en optimizar la complementa-riedad y minimizar la sustituibilidad o‘canibalización’ de la cartera en cadamercado geográfico de actuación. ❑

ÓSCAR GONZÁLEZ BENITOAyudante de Facultad

Comercializaión e Investigación de MercadosUniversidad de Salamanca

PABLO A. MUÑOZ GALLEGOCatedrático de Universidad

Comercializaión e Investigación de MercadosUniversidad de Salamanca

DIEGO R. CARRASCO HERNÁNDEZMarketing Panel de Consumidores

DYMPANEL

Interacción competitiva de las fórmulas comerciales

➮

➮

Nº 47

Interacción competitiva de las fórmulas comerciales

–AJZEN, I y FISHBEIN, M. (1980): Understanding and Predicting Attitu-des and Behavior, Prentice Hall, Englewood Cliffs, NJ.–AZPIAZU, J. (1992): "Imagen de los Establecimientos y Captación deClientelas: La Conduzta de Patronazgo", Distribución y Consumo, 4(junio/julio), pp. 26–40.–AZPIAZU, J. y SEVILLA, M. (1995): "Demanda de Sevicios Comercia-les: Análisis de las Preferencias de los Consumidores", Distribución yConsumo, 22 (junio/julio), pp. 24–39.–BALLINA BALLINA, F.J. DE LA (1996): "Hacia un Esquema de Clasifi-cación de las Formas Comerciales Minoristas", ESIC MARKET, 93(julio/septiembre), pp. 133–46.–BELLENGER, D.N. y KORGAONGAR, P.K. (1980): "Profiling theRecreational Shopper", Journal of Retailing, 56/3, pp. 77–92.–BROWN, S. (1996): "An Integrated Approach to Retail Change: TheMulti–Polarisation Model", en AKEHURST, G. y ALEXANDER, N., RetailStructure, Frank Cass y Co., Londres, pp.15–26.–BURT, S. y SPARKS, L. (1995), "Understanding the Arrival of LimitedLine Discount Stores in Britain", European Manag. J.l, 13/1, pp. 110–9.–BUTTLE, F. (1992): "Shopping Motives: Constructionist Perspective",Service Industries Journal, 12/3, pp. 349–67.–CRUZ ROCHE, I. (1996/7): "Evaluación de los Problemas del Comer-cio: Un Enfoque Competitivo", Dist. y Cons., 31 (dic./enero), pp. 7–15.–CRUZ ROCHE, I. y MÚGICA GRIJALBA, J.M. (1987): "Mercados Cauti-vos y Estrategia Competidora: Una Hipotesis sobre sus Efectos en el Pro-ceso de Formación de Precios del Comercio Español", InformaciónComercial Española, 644 (abril), pp. 19–29.–DARDEN, W.R. (1979): "A Patronage Model of Consumer Behaviour",en STAMPFL, R. y HIRSCHMAN, E.C. (eds.): Competitive Estructure inRetail Markets: The Department Store Perspective, American MarketingAssociation, Chicago, pp. 43–52.–DAVIES, G.J. y BROOKS, J.M. (1989): Positioning Strategy in Retailing,Paul Chapman Publishing, Londres.–DAVIES, K. (1998): "Appliying Evolutionary Models to the Retail Sec-tor". The International Review of Retail, Distribution and ConsumerResearch, 8/2 (april), pp. 165–181.–DENISON, T. y KNOX, S. (1993): "Pocketing the Change from LoyalShoppers: a Double Indemnity Effect", Proceedings of the MarketingEducation Group Conference, Loughborough, pp. 221–32.–ENIS, B.M. y PAUL, G.W. (1970): "Store Loyalty as a Basis for MarketSegmentation", Journal of Retailing, 46 (winter), pp. 42–56.–FISHBEIN, M. y AJZEN, I. (1975): Belief, Attitude, Intention and Beha-vior: An Introd. to Theory and Ress., Addison–Wesley, Reading, MA.–FOXALL, G.R. (1987): "Radical Behaviourism and Consumer Research.Theoretical Promise and Empirical Problems", International Journal ofResearch in Marketing, 4, pp. 111–129.–INGENE, C.A. y LUSCH, R.F. (1981): "A Model of Retail Structure".Research in Marketing, 5, pp. 101–164.–JAMES, D.L.; DURAND, R.M. y DREVES, R.A. (1976): "The Use of aMuliattribute Attitude Model in a Store Image Study", Journal of Retai-ling, 52 (summer), pp. 23–32.

–JARRATT, D.G. (1996): "A Shopper Taxonomy for Retail StrategyDevelopment", The International Review of Retail, Distribution andConsumer Research, 6/2 (april), pp. 196–215.–KORGAONKAR, P.K.; LUND, D. y PRICE, B. (1985): "A StructuralEquations Approach Toward Examination of Store Attitude and Patrona-ge Behavior", Journal of Retailing, 61/2, pp. 39–60.–KOTLER, P. (1994), Marketing Management: Analysis, Planing, Imple-mentation, and Control, 8ª edición, Prentice Hall, Englewood Cliffs, NJ.–LANCASTER, K. (1966): "A New Approach to Consumer Theory", Jour-nal of Political Economy, 74, pp. 132–157.–LUSCH, R.F.; DUNNE, P. y GEBHARDT, R. (1993): Retail Manage-ment, 2ª edición, South–Western Publishing Co.–MARTINEAU, P. (1958): "The Personality of the Retail Store", HarvardBusiness Review, (Enero–Febrero), pp. 47–55. –MCGOLDRICK, P.J. (1990): Retail Marketing, McGraw Hill.–MONROE, K.B. y GUILTINAN, J.P. (1975): "A Path–Analytic Explora-tion of Retail Patronage Influences", Journal of Cons.r Res., 2 (jun), pp.19–28.–MUÑOZ GALLEGO, P.A. (1993): "Estrategias de Posicionamiento enlas Empresas de Distribución Comercial", Distribución y Consumo, 10(junio/julio), pp. 46–57.–REBOLLO AREVALO, A. (1993): "Clasificación de las Formas Comer-ciales: el ‘Producto–Establecimiento’", Distribución y Consumo, 10(junio/julio), pp. 10–18.–REBOLLO AREVALO, A. (1998): "Comportamiento de los Consumido-res y Cambios en el Comercio: Factores de Evolución en la DistribuciónMinorista", Distribución y Consumo, 42 (octubre/noviembre), pp. 5–12.–SAINZ DE VICUÑA, J.M. (1996): La Distribución Comercial: OpcionesEstratégicas, ESIC Editorial, Madrid.–SAINZ DE VICUÑA, J.M. (1998): "Estrategias de Fidelización para elPequeño Comercio", Distribución y Consumo, 39 (abril/mayo), pp. 5–31.–SHETH, J.N. (1974): "A Field Study of Attitude Structure andAttitude–Behavior Relationship", en SHETH, J.N. (ed.), Models of buyerBehavior, Harper and Row, NY, pp. 242–270.–SHETH, J.N. (1983): "An Integrative Theory of Patronage Preferenceand Behaviour", en DARDEN, W.R. y LUSCH, R.F., Patronage Behaviorand Retail Management, North–Holland.–SHETH, J.N. y WONG, J. (1981): "Intention–Behavior Discrepancy: ALaboratory Experimental Study", Journal of Marketing Research, 9(Febrero), pp. 6–9.–TAUBER, E.M. (1972): "Why Do Peoble Shop?", Jounal of Marketing,36/4, pp. 46–9.–TORDJMAN, A. (1994): "European Retailing: Convergences, Differen-ces and Perspectives", International Journal of Retail y DistributionManagement, 22/5, pp. 3–19.–VÁZQUEZ CASIELLES, R. y TRESPALACIOS GUTIÉRREZ, J.A. (1989):"El Consumidor y la Distribución", Revista de Economía y Empresa,10/24–25 (mayo/diciembre).–WESTBROOK, R.A. y BLACK, W.C. (1985): "A Motivation–BasedShopping Typology", Journal of Retailing, 61/1, pp. 78–103.

BIBLIOGRAFÍA

(1) Asumimos la terminología ‘conducta o comportamiento de patro-nazgo’ como adaptación del concepto anglosajón ‘patronage behavior’.Si bien no es un término reconocido por la Real Academia de la Len-gua, parece aceptado en la literatura de marketing en castellano parareferirse de modo breve y conciso al comportamiento del consumidoren cuanto a la selección de establecimiento. Este término ya ha sido empleado con anterioridad en Distribución yConsumo, como en los caspos de Azpiazu (1992) y Azpiazu y Sevilla(1995).(2) La discrepancia entre la estructura de preferencias y la conducta realha sido ampliamente tratada en la literatura de marketing. Como ejem-

plo están las aportaciones de Sheth (1974); James, Durand y Dreves(1976); Ajzen y Fishbein (1980); Sheth y Wong (1981), Korgaonkar,Lund y Price (1985) o Foxall (1987).(3) Otras aportaciones en esta línea son, por ejemplo, las de Bellenger yKorgaonkar, 1980; Westbrook y Black, 1985; Buttle, 1992 o Jarratt(1996).(4) La relación inversa entre nivel de servicios y precios resulta clara-mente apreciable en el mapa de posicionamiento de establecimientosminoristas presentado por Vazquez y Trespalacios (1989). La represen-tación bidimensional de los formatos comerciales con respecto a estosdos atributos genera un claro patrón diagonal.

NOTAS

➮

➮

Nº 47