Fideicomiso Fondo Nacional para la Reactivación y Modernización ...

84

GUATEMALA, MAYO DE 2015 CONTRALORÍA GENERAL DE CUENTAS INFORME DE AUDITORÍA FIDEICOMISO FONDO NACIONAL PARA LA REACTIVACIÓN Y MODERNIZACIÓN DE LA ACTIVIDAD AGROPECUARIA -FONAGRO- DEL 01 DE ENERO AL 31 DE DICIEMBRE DE 2014

Transcript of Fideicomiso Fondo Nacional para la Reactivación y Modernización ...

GUATEMALA, MAYO DE 2015

CONTRALORÍA GENERAL DE CUENTAS

INFORME DE AUDITORÍAFIDEICOMISO FONDO NACIONAL PARA LA REACTIVACIÓN Y

MODERNIZACIÓN DE LA ACTIVIDAD AGROPECUARIA -FONAGRO-DEL 01 DE ENERO AL 31 DE DICIEMBRE DE 2014

82

81

13

5

4

3

3

1

ÍNDICE Página

FONDO NACIONAL PARA LA REACTIVACIÓN Y MODERNIZACIÓNDE LA ACTIVIDAD AGROPECUARIA -FONAGRO-

1. INFORMACIÓN GENERAL

2. FUNDAMENTO LEGAL DE LA AUDITORÍA

3. OBJETIVOS DE LA AUDITORÍA

4. ALCANCE DE LA AUDITORÍA

5. INFORMACIÓN FINANCIERA, PRESUPUESTARIA, TÉCNICA YOTROS ASPECTOS EVALUADOS

6. RESULTADOS DE LA AUDITORÍA

7. SEGUIMIENTO A RECOMENDACIONES DE AUDITORÍASANTERIORES

8. AUTORIDADES DE LA ENTIDAD DURANTE EL PERÍODOAUDITADO

Contraloría General de Cuentas 1 Sistema de Auditoría Gubernamental (SAG)

FIDEICOMISO FONDO NACIONAL PARA LA REACTIVACIÓN Y MODERNIZACIÓN DE LAACTIVIDAD AGROPECUARIA -FONAGRO-

AUDITORÍA AL FIDEICOMISOPERÍODO DEL 01 DE ENERO AL 31 DE DICIEMBRE DE 2014

1. INFORMACIÓN GENERAL Base Legal El 30 de marzo del 1994, entró en vigencia el Acuerdo Gubernativo 133-94, dondese crea el Fondo Nacional para la Reactivación y Modernización de la ActividadAgropecuaria FONAGRO, formalizado en la Escritura Pública número 278 del 3 deoctubre de 1994, facultando a los Ministros de Finanzas Públicas y de AgriculturaGanadería y Alimentación, misma que fue modificada por las Escrituras: 308 defecha 4 de agosto de 1995; 48 de fecha 3 de febrero de 1999; No. 232 de fecha 8de abril de 2003; 254 de fecha 23 de septiembre de 2004 y 144 de fecha 30 deseptiembre de 2013. Las modificaciones a las escrituras públicas descritas anteriormente seefectuaron en los siguientes aspectos: El patrimonio fideicometido, objetivos,derechos y obligaciones, destino de los fondos, tasa de interés, comisión poradministración, constitución del fideicomiso, elementos personales, reintegro delpatrimonio fideicometido, plazo del vencimiento, ejercicio contable y determinaciónde resultados. Visión Apoyar al sector productivo agropecuario organizado, en la realización deproyectos de desarrollo integral y sostenible, en pleno apoyo contra el hambre y lapobreza, mediante la ejecución eficiente de los recursos financieros y técnicos. Misión Contribuir al mejoramiento de las condiciones de la calidad de vida de las familiasrurales del sector agropecuario, a través del acceso a los recursos financieros ytécnicos, para impulsar la reactivación y modernización de la actividadagropecuaria. Elementos Personales Se constituye como Fideicomitente: El Estado de Guatemala, representado por elMinisterio de Agricultura, Ganadería y Alimentación; como Fiduciario: El Banco deDesarrollo Rural, Sociedad Anónima, -BANRURAL-; y como Fideicomisario: ElEstado de la República de Guatemala.

Contraloría General de Cuentas 2 Sistema de Auditoría Gubernamental (SAG)

FIDEICOMISO FONDO NACIONAL PARA LA REACTIVACIÓN Y MODERNIZACIÓN DE LAACTIVIDAD AGROPECUARIA -FONAGRO-

AUDITORÍA AL FIDEICOMISOPERÍODO DEL 01 DE ENERO AL 31 DE DICIEMBRE DE 2014

Plazo y Vencimiento De acuerdo a la Escritura Constitutiva, el plazo del fideicomiso inicial fue de 10años; sin embargo en la escritura de modificación número 254 de fecha 23 deseptiembre de 2004, el plazo se amplió a 15 años, entendiéndose que el mismoserá de 25 años contados a partir de la fecha de su constitución, por lo que suvencimiento se establece para el 2 de octubre de 2019. Función El presente fideicomiso tiene como función la ejecución de programas y proyectosdestinados a fortalecer las distintas actividades del Sector Público Agropecuario yde Alimentación del país. Destino de los Recursos El destino de los recursos fideicometidos conforme el Acuerdo Gubernativo,Escrituras Públicas y Reglamentación del fideicomiso, es: “a) Proporcionarasistencia crediticia para el financiamiento de proyectos productivos con carácterreembolsable que sean presentados por las organizaciones del sectoragropecuario, forestal e hidrobiológico, legalmente constituidas, previaconsideración y aprobación del Consejo Directivo del Fondo Nacional para laReactivación y Modernización de la Actividad Agropecuaria -FONAGRO-; b)Apoyar financieramente a las organizaciones del sector, indicadas en la literalanterior, mediante el otorgamiento de recursos no reembolsables para desarrollarprogramas de preinversión de proyectos con el fin de evaluar su factibilidad y otrasque de conformidad con los objetivos del Fondo Nacional para la Reactivación yModernización de la Actividad Agropecuaria –FONAGRO- puedan apoyarse. Lasactividades a financiarse, con carácter reembolsables, se regularán por laspolíticas, lineamientos y/o el Reglamento para el financiamiento de proyectos conrecursos del Fideicomiso... y c) Cubrir los gastos de administración yfuncionamiento del Fondo Nacional para la Reactivación y Modernización de laActividad Agropecuaria –FONAGRO-, según presupuesto aprobado por el ConsejoDirectivo". Unidad Ejecutora En el período fiscal 2014, la Unidad Administrativa Financiera UDAF del Ministeriode Agricultura, Ganadería y Alimentación en el No. 201, Programa No. 13"Asistencia Financiera Rural" y Actividad No.001 "Reactivación y Modenización dela Actividad Agropecuaria".

Contraloría General de Cuentas 3 Sistema de Auditoría Gubernamental (SAG)

FIDEICOMISO FONDO NACIONAL PARA LA REACTIVACIÓN Y MODERNIZACIÓN DE LAACTIVIDAD AGROPECUARIA -FONAGRO-

AUDITORÍA AL FIDEICOMISOPERÍODO DEL 01 DE ENERO AL 31 DE DICIEMBRE DE 2014

Sin embargo para el período 2015, el Fondo Nacional para la Reactivación yModernización de la Actividad Agropecuaria -FONAGRO-, estará registrando susoperaciones a través de la Unidad Ejecutora No. 213, Programa No. 13 y ActividadNo. 001. 2. FUNDAMENTO LEGAL DE LA AUDITORÍA La auditoría se realizó con base en: La Constitución Política de la República de Guatemala, según lo establecido en elartículo 232. El Decreto Número 31-2002, del Congreso de la República, Ley Orgánica de laContraloría General de Cuentas y sus reformas contenidas en el Decreto 13-2013,del Congreso de la República, artículo 2 Ámbito de Competencia y 4 Atribuciones;y su Reglamento. Las Normas Internacionales de Auditoría, Normas de Auditoría del SectorGubernamental y las Normas Generales de Control Interno. Nombramiento (s) DAF-0044-2014 de fecha 16 de julio de 2014. 3. OBJETIVOS DE LA AUDITORÍA Generales Determinar la confiabilidad y razonabilidad de la información contenida en losestados financieros para el período comprendido del 1 de enero al 31 de diciembrede 2014; evaluar el cumplimiento de las leyes, escrituras, reglamentos y otrosaspectos legales aplicables a las diferentes áreas sujetas de examen. Verificar que la Unidad Ejecutora y/o Fideicomitente, como responsable delcumplimiento y rendición de cuentas, cumpla con la correcta administración yejecución del Fideicomiso. Evaluar el cumplimiento de leyes, reglamentos y otros aspectos legales aplicablesa las diferentes áreas a ser auditadas, así como revisar los registros contables,operaciones presupuestarias para la toma de decisiones. Asimismo evaluar elmovimiento de las cuentas que registran, los bienes, derechos y obligaciones.

Contraloría General de Cuentas 4 Sistema de Auditoría Gubernamental (SAG)

FIDEICOMISO FONDO NACIONAL PARA LA REACTIVACIÓN Y MODERNIZACIÓN DE LAACTIVIDAD AGROPECUARIA -FONAGRO-

AUDITORÍA AL FIDEICOMISOPERÍODO DEL 01 DE ENERO AL 31 DE DICIEMBRE DE 2014

Específicos

Evaluar que los estados financieros sean confiables.Revisar y evaluar que los rubros presentados en los estados financieros delfideicomiso, aplicando para cada uno, los procedimientos de auditoría que seconsideraron necesarios, para determinar su razonabilidad.Evaluar el proceso de ejecución presupuestaria de ingresos y egresos, lalegalidad de las operaciones y registros de la información financiera quegeneran el Sistemas de Contabilidad Integrada gubernamental registro(SICOIN).Evaluar la estructura de control interno establecida en la unidad operativa.Evaluar y analizar el cumplimiento de los requisitos establecidos, para laselección y aprobación de los proyectos que son financiados con los fondosde – FONAGRO-, a efecto de establecer su adecuada ejecución.Evaluar la posibilidad de irregularidades y fraudes, cometidos porfuncionarios y empleados públicos.Evaluar la gestión administrativa y operativa bajo los preceptos de eficiencia,eficacia y economía de los programas de la entidad, en atención al PlanOperativo Anual y los objetivos del fideicomiso.Determinar si los recursos del fideicomiso han sido utilizados exclusivamentepara cumplir con sus fines, de conformidad con los instrumentos legalescorrespondientes a leyes y regulaciones aplicables.Verificar el Plan Anual de Auditoría.Verificar con la cuenta de Disponibilidades, los movimientos y operacionescontable-financieras realizadas.Examinar y evaluar la ejecución financiera.Examinar que los intereses devengados se encuentren registradosoportunamente.Examinar la correcta aplicación de los honorarios pagados por laadministración del Fideicomiso.Analizar la integración del patrimonio.

4. ALCANCE DE LA AUDITORÍA Área Financiera La auditoría comprendió la evaluación financiera de las operaciones realizadas yla evaluación del control interno, así mismo los registros y documentación derespaldo, presentada por los responsables de la administración del fideicomiso,

Contraloría General de Cuentas 5 Sistema de Auditoría Gubernamental (SAG)

FIDEICOMISO FONDO NACIONAL PARA LA REACTIVACIÓN Y MODERNIZACIÓN DE LAACTIVIDAD AGROPECUARIA -FONAGRO-

AUDITORÍA AL FIDEICOMISOPERÍODO DEL 01 DE ENERO AL 31 DE DICIEMBRE DE 2014

cubriendo el período del 1 de enero al 31 de diciembre de 2014. Dicha evaluación y análisis financiero se efectuó con base en los EstadosFinancieros a esa fecha, elaborados y generados por el Banco de DesarrolloRural, S.A. -BANRURAL- : Balance General, Estado de Resultados y Flujo deEfectivo, haciendo énfasis en las cuentas de Disponibilidades, Bancos,Inversiones Temporales y cartera de creditos. Asimismo el “PATRIMONIOFIDEICOMETIDO” y los Ingresos y Gastos en la ejecución de los programas deinversión y funcionamiento, según el presupuesto aprobado, asimismo la ejecuciónpresupuestaria y su regularización, aplicando pruebas sustantivas y decumplimiento con el fin de establecer situaciones críticas de tipo legal, financiero otécnico-administrativo, que incidan en el manejo adecuado del Fondo. Se analizó los informes de Auditorías de años anteriores para verificar elcumplimiento de las recomendaciones y todos aquellos informes que se relacionengenerados en el período auditado. Seguimiento a los resultados de los Exámenes Especiales de FiscalizaciónPreventiva de la Dirección de Gasto Público y otras direcciones de la ContraloríaGeneral de Cuentas, de los eventos publicados en Guatecompras para el año2014. Área Técnica Según Acuerdo Interno emitido por la Contraloría General de Cuentas No.A-033-2013 de fecha 27 de febrero de 2013, Articulo No. 2, párrafo segundo,indica: “De las auditorías que realice la Dirección de Infraestructura Pública, sedeberá rendir informe por separado”. La Dirección de Auditoría de Fideicomisos solicitó a la Unidad de Infraestructura,en oficio DAF-OF-369-2014 de fecha 6 de noviembre del 2014, la evaluación yverificación de los proyectos denominados: “Ampliación de Planta Industrial deMaíz” y “Desarrollo e Implementación de Complejos Agroindustriales para laReactivación Económica y Agrícola de las Cooperativas Afiliadas a FEDECOAG”. 5. INFORMACIÓN FINANCIERA, PRESUPUESTARIA, TÉCNICA Y OTROSASPECTOS EVALUADOS Información Financiera y Presupuestaria Se presentan seguidamente las cuentas que serán evaluadas, por los montosseleccionados y por la naturaleza de sus operaciones, de acuerdo a las

Contraloría General de Cuentas 6 Sistema de Auditoría Gubernamental (SAG)

FIDEICOMISO FONDO NACIONAL PARA LA REACTIVACIÓN Y MODERNIZACIÓN DE LAACTIVIDAD AGROPECUARIA -FONAGRO-

AUDITORÍA AL FIDEICOMISOPERÍODO DEL 01 DE ENERO AL 31 DE DICIEMBRE DE 2014

variaciones del 1 de enero al 31 de diciembre 2014, para luego vincular el efectode los posibles hallazgos que se detecten, según los objetivos del programa deauditoría. A continuación se mencionan las áreas que podrían considerarse relevantes yobjeto de evaluación: Balance General El Balance General otorgado por el fiduciario Banco de Desarrollo Rural, S.A., al31 de diciembre del 2014, reporta un Activo de Q149,665,685.30, con un Pasivode Q92,148,121.80 y un Capital más Superávit de Q57,517,563.50. Activo El Activo está conformado por las cuentas siguientes: DisponibilidadesQ10,610,455.10; Inversiones Temporales Q4,000,000.00; Cartera de CréditosQ43,452,891.12, Productos Financieros por Cobra Q91,589,168.73 y Cuentas porCobrar Q13,170.35, para una suma total en Activo de Q149,665,685.30. Disponibilidades El Balance General otorgado por el fiduciario, al 31 de diciembre del 2014,presenta un saldo de Q10,610,455.10, integrado por las cuentas de Bancos yOtros Bancos. Bancos El banco reporta al 31 de diciembre de 2014, un monto de Q50,887.94 en unacuenta contable No. 305105.0201.13, se le denomina Bancos porque el efectivodel fideicomiso se encuentra como parte del efectivo del fiduciario (banco), segúnlo establecido en el Manual de la SIB, dentro de la contabilidad del Fiduciario y loque respecta al Fideicomiso. Otros BancosEl fiduciario al 31 de diciembre del 2014, muestra un saldo de Q10,559,567.16reflejado en las siguientes cuentas de ahorro: número 4-099-03717-5 por unmonto de Q7,119,506.26, cuenta número 4-033-05099-2 por un montode Q2,529,702.64 y en cuenta monetaria número: 3033318056 un montode Q910,358.26.

Contraloría General de Cuentas 7 Sistema de Auditoría Gubernamental (SAG)

FIDEICOMISO FONDO NACIONAL PARA LA REACTIVACIÓN Y MODERNIZACIÓN DE LAACTIVIDAD AGROPECUARIA -FONAGRO-

AUDITORÍA AL FIDEICOMISOPERÍODO DEL 01 DE ENERO AL 31 DE DICIEMBRE DE 2014

Inversiones Financieras Inversiones Temporales Las inversiones al 31 de diciembre del 2014, reflejan un saldo de Q4,000,000.00;las cuales se encuentran invertidas en el Banco de Desarrollo Rural, S.A.constituido en el certificado No.590292, a una tasa del 6.25%, con vencimiento al27 de junio 2015. Cartera de Créditos El fiduciario reporta al 31 de diciembre del 2014, un saldo de cartera de créditospor Q43,452,891.12 integrado de la siguiente cuentas: Cartera Vigentes al DíaQ12,149,017.44 y Cartera Vigente en Mora Q7,555,792.50; así también por laCartera Vencida en Cobro Administrativo Q33,885,866.03, Cartera en CobroJudicial Q12,967,730.39 y menos Q23,105,515.24 que corresponde a lasEstimaciones por Valuación. Cuentas por cobrar El fiduciario refleja el Balance General al 31 de diciembre del 2014, en esta cuentaun monto de Q13,170.35. Productos por cobrar Al 31 de diciembre de 2014, el fiduciario reporta un monto de Q91,589,168.73, loscuales coinciden con la cuenta de pasivo Otras Cuentas Acreedoras. Pasivo El Pasivo está conformado por los siguientes rubros: Cuentas por Pagar y OtrasCuentas Acreedoras para un total en Pasivo de Q92,148,121,80. Obligaciones corrientes (cuentas por pagar) Según el balance general del Fideicomiso al 31 de diciembre 2014, las Cuentaspor Pagar poseen un monto de Q558,953.07.

Contraloría General de Cuentas 8 Sistema de Auditoría Gubernamental (SAG)

FIDEICOMISO FONDO NACIONAL PARA LA REACTIVACIÓN Y MODERNIZACIÓN DE LAACTIVIDAD AGROPECUARIA -FONAGRO-

AUDITORÍA AL FIDEICOMISOPERÍODO DEL 01 DE ENERO AL 31 DE DICIEMBRE DE 2014

Otras Cuentas de pasivos Otras Cuentas Acreedoras (cuentas por pagar) El saldo reflejado en el balance general, al 31 de diciembre del 2014 es deQ91,589,168.73 que corresponde a los Intereses Devengados no Percibidos. Patrimonio El fiduciario reporta al 31 de diciembre de 2014, en la cuenta de Capital Pagadoun monto de Q42,097,740.74, integrado de la siguiente forma: Capital AutorizadoQ1,500,000,000.00, Asignaciones por Recibir (Q961,802,589.70), Capital devueltoal fideicomiso (Q506,377,636.34) y otros aporte por Q10,277,966.78. Estado de Resultados o Estado de Ingresos y egresos El fiduciario reporta del 1 de enero al 31 de diciembre de 2014, una pérdidaneta de (Q545,965.33). Ingresos Los ingresos reportados en el período comprendido del 1 de enero al 31 dediciembre 2014 asciende a Q1,415,595.00, los cuales se encuentran conformadospor los intereses productos de las cuentas bancarias que posee el Fideicomiso ycartera de créditos (préstamos). Egresos Los gastos incurridos al 31 de diciembre de 2014, ascienden a Q1,961,560.33, loscuales corresponden a Comisiones bancaria a favor del Fiduciario, cobrando eltres por ciento (3%) sobre el monto de cada transferencia de fondos noreembolsables y uno punto cinco por ciento (1.5%) anual sobre el saldo mensualde la cartera de préstamos otorgados. Ingresos El presupuesto asignado al Fideicomiso Fondo Nacional para la Reactivación yModernización de la Actividad Agropecuaria –FONAGRO-, vigente para el ejerciciofiscal 2014 fue de Q46,298,904.00, de conformidad a lo establecido en el Decreto30-2012 del Congreso de la Republica, Ley General del Presupuesto de Ingresos

Contraloría General de Cuentas 9 Sistema de Auditoría Gubernamental (SAG)

FIDEICOMISO FONDO NACIONAL PARA LA REACTIVACIÓN Y MODERNIZACIÓN DE LAACTIVIDAD AGROPECUARIA -FONAGRO-

AUDITORÍA AL FIDEICOMISOPERÍODO DEL 01 DE ENERO AL 31 DE DICIEMBRE DE 2014

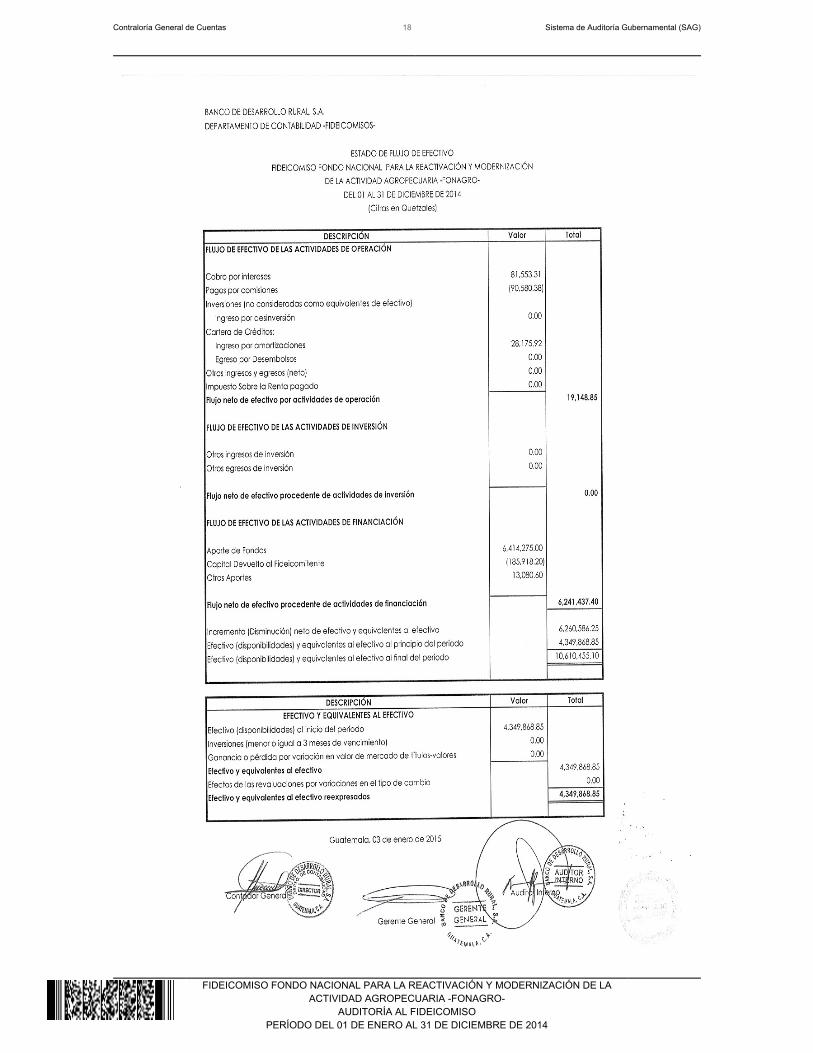

y Egresos del Estado para el Ejercicio Fiscal 2013, con vigencia para el ejerciciofiscal 2014, según Decreto 03-2014. Debido a las modificaciones presupuestarias al 31 de diciembre 2014 elpresupuesto vigente fue de Q42,317,077.00. Sin embargo en el periodo 1 de enero al 31 de diciembre del 2014, el Ministerio deFinanzas Públicas, trasladó anticipos a cuenta del Fideicomiso, Banco deDesarrollo Rural, Sociedad Anónima, la cantidad de Q32,414,275.00 provenientesde la fuente 21 “Ingresos Tributarios IVA Paz”. Egresos Según el Sistema de Contabilidad Integrada Gubernamental (SICOIN), en elReporte de Ejecución de Gasto R00804768.rpt, de fecha 19 de enero de 2015, elFondo Nacional para la Reactivación y Modernización de la ActividadAgropecuaria –FONAGRO-, ejecuto Q30,830,672.96 que corresponde al 72.86%,integrado de la forma siguiente: Grupo 4 Transferencias Corrientes, en el RenglónPresupuestario 417 Becas de Estudio en el Exterior por Q2,968.285, en elRenglón Presupuestario 435 Transferencias a Otras Instituciones sin fines de lucropor Q3,248,125.40, Renglón Presupuestario 436 Transferencias a Cooperativaspor Q350,000.00 y el Renglón Presupuestario 472 Transferencias a Organismos eInstituciones Internacionales por Q1,500,000.00, para un total pagado deQ8,066,410.40; Grupo 5 Transferencias de Capital, en el Renglón Presupuestario512 Transferencias a Instituciones sin fines de lucro Q11,887,620.18 y RenglónPresupuestario 513 Transferencias a Cooperativas Q4,989,697.38 para un totalpagado de Q16,877,317.56; Grupo 6 Activos Financieros, en el Subgrupo 64 enConcesiones de Préstamos a Largo Plazo, en el Renglón Presupuestario 641Préstamos al Sector Privado por Q5,886,945.00. Al cierre del ejercicio fiscal 2014 el saldo presupuestario no ejecutado fue deQ.11,486,404.04. Estado de Flujo de Efectivo El fiduciario reporta efectivo al inicio del período Q4,349,868.85, ingresos poractividades de operación Q19,148.85, Actividades de Financiación Q6,241,437.40para un saldo al final del período de Q10,610,455.10.

Contraloría General de Cuentas 10 Sistema de Auditoría Gubernamental (SAG)

FIDEICOMISO FONDO NACIONAL PARA LA REACTIVACIÓN Y MODERNIZACIÓN DE LAACTIVIDAD AGROPECUARIA -FONAGRO-

AUDITORÍA AL FIDEICOMISOPERÍODO DEL 01 DE ENERO AL 31 DE DICIEMBRE DE 2014

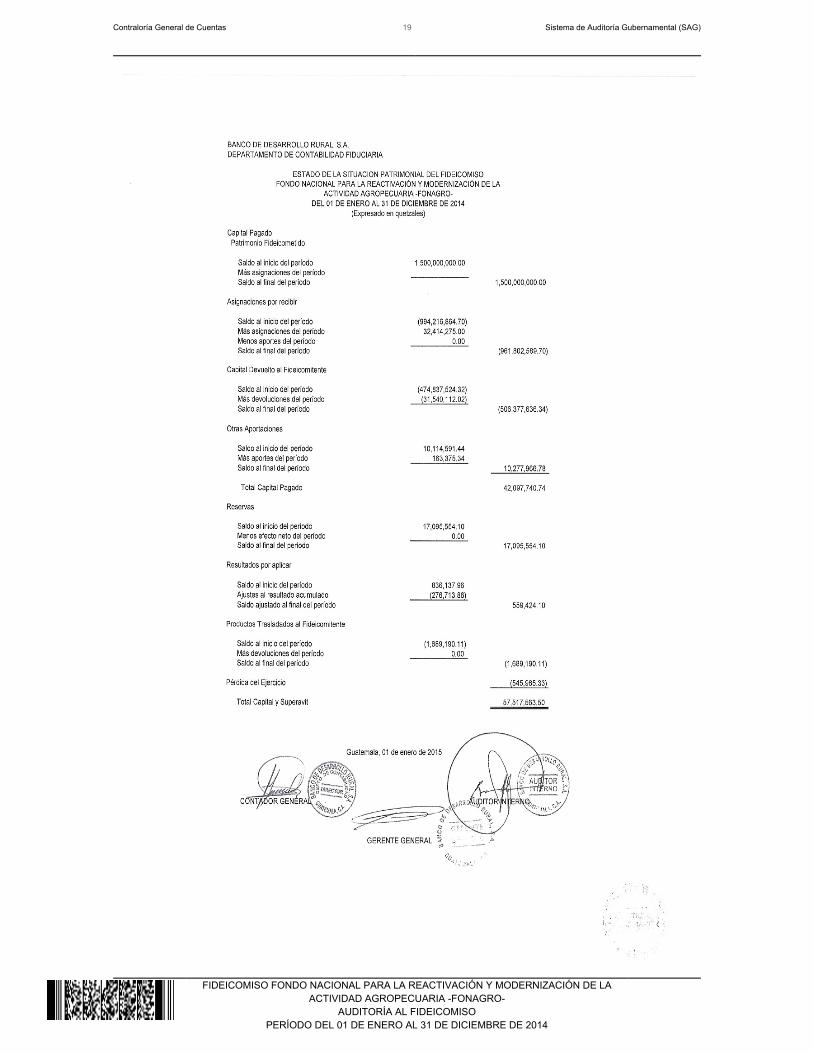

Estado de Patrimonio El fiduciario reporta como capital comprometido Q1,500,000,000.00, menos:Asignación por recibir Q961,802,589.70, menos Capital Devuelto al FideicomitenteQ506,377,636.34 mas: Otras aportaciones Q10,277,966.78 para un Total deCapital Pagado de Q42,097,740.74, mas Reservas de Capital Q17,095,554.10,Resultados por Aplicar Q559,424.10, menos: Productos Trasladados alFideicomitente Q1,689,190.11, Pérdida del Ejercicio Q545,965.33 para un Total deCapital y Superávit de Q57,517,563.50. Plan Anual de Auditoría La Coordinación de Auditoría Interna de FONAGRO, contiene su propio PlanAnual de Auditoria el cual fue presentado ante la Contraloría General de Cuentascomo lo establecen las Normas de Auditoría del Sector Gubernamental, en dondeincluyen las auditorías a realizar a la Unidad Operativa de FONAGRO, comotambién a los Convenios Administrativos ejecutados con fondos del Fideicomiso. Gastos de Funcionamiento FONAGROEn la Resolución Número 48-2013 de fecha 12 de noviembre del 2013, numeral 1)Resuelve: Aprobar el presupuesto para el funcionamiento de la Unidad Operativadel fideicomiso “Fondo Nacional para la Reactivación y Modernización de laActividad Agropecuaria -FONAGRO-“ correspondiente al año dos mil catorce(2014), por la cantidad de DOCE MILLONES DE QUETZALES (Q12,000,000.00),de acuerdo a la programación de gastos presentada por el Gerente General deFONAGRO. 2) NATURALEZA DE LOS FONDOS: Los fondos autorizados para elfuncionamiento de la unidad operativa de FONAGRO, tienen calidad de NOREEMBOLSABLES en su totalidad. 3) MANEJO DE LOS RECURSOSFINANCIEROS: Para el manejo y administración de los recursos autorizados en lapresente resolución, se designa como responsable a la unidad operativa delfideicomiso FONAGRO. La Unidad Operativa de FONAGRO maneja una cuentade depósitos monetarios número 3-013-06810-5 a nombre de FONAGROFUNCIONAMIENTO, misma que recibió Q6,000,000.00 el 2 de enero del 2014,según Oficio No. MAGA-DM-4-2014/FONAGRO y Q6,000,000.00 el 4 de julio2014, según oficio MAGA-DM-962-2014/FONAGRO ambos son Recursos noReembolsables con cargo al Fideicomiso FONAGRO. La Unidad Operativa realizauna contabilidad interna y al 31 de diciembre de 2014 presenta la siguienteinformación expresada en quetzales:

Cuentas Descripción Vigente Ejecutado Saldo Vigente % de lo

Contraloría General de Cuentas 11 Sistema de Auditoría Gubernamental (SAG)

FIDEICOMISO FONDO NACIONAL PARA LA REACTIVACIÓN Y MODERNIZACIÓN DE LAACTIVIDAD AGROPECUARIA -FONAGRO-

AUDITORÍA AL FIDEICOMISOPERÍODO DEL 01 DE ENERO AL 31 DE DICIEMBRE DE 2014

de

Egresos

Ejecutado

51 ServiciosPersonales

9,941,000.00 9,694,155.77 246,844.23 84.90

52 Servicios NoPersonales

805,000.00 597,526.37 207,473.63 5.23

53 Materiales ySuministros

939,000.00 826,590.50 112,409.50 7.24

54 Propiedad Planta yEquipo

315,000.00 299,500.76 15,499.24 2.62

TOTALES 12,000,000.00 11,417,773.40 582,226.60 100

Dentro del grupo Servicios Personales la Unidad Operativa de FONAGRO, realizópagos con fondos del Fideicomiso de prestaciones laborales a personal contratadopara la prestación de servicios técnicos y profesionales por Q2,101,625.82,integrado de la siguiente manera: Bonificación Incentivo Q134,227.35, Bono 14Q538,983.48, Aguinaldo Q538,983.48, Vacaciones Q265,802.78 e IndemnizaciónQ623,628.73. Así mismo realizó el pago de Seguro de Vida y Gastos Médicos por:Q213,773.28 durante el período 2014. Se hace referencia que la Comisión de Auditoría de la Contraloría General deCuentas del período 2013, presentó Juicios de Cuentas No. 01051-2014-00016 y01051-2014-00018 para subsanar dicha deficiencia, sin embargo el Juzgado dePrimera Instancia de Cuentas resuelve: “DECLARA: I) SIN LUGAR la excepciónde “IMPROCEDENCIA DE ACOGER UNA DEMANDA QUE PRETENDE LAINOBSERVANCIA DE DISPOSICIONES LEGALES Y REGLAMENTARIAS QUERIGEN UN FIDEICOMISO, CUANDO DICHA NORMATIVA NO HA SIDOIMPUGNADA”…, IV) ABSUELVE a los demandados del presente juicio decuentas. Los Gastos de Funcionamiento realizados por la Unidad Operativade FONAGRO detallados anteriormente, no cuentan con DisponibilidadPresupuestaria, en el Programa No. 13 "Asistencia Financiera Rural" y ActividadNo. 1 "Reactivación y Modernización de la Actividad Agropecuaria (FONAGRO) enla Unidad Ejecutora No. 201 del Ministerio de Agricultura, Ganadería yAlimentación, Administración Financiera. Sin embargo durante el periodo 2014 serealizaron los procesos para la estructura programática en el Sistema SICOIN,para su debida asignación y ejecución presupuestaría para el año 2015

Contraloría General de Cuentas 12 Sistema de Auditoría Gubernamental (SAG)

FIDEICOMISO FONDO NACIONAL PARA LA REACTIVACIÓN Y MODERNIZACIÓN DE LAACTIVIDAD AGROPECUARIA -FONAGRO-

AUDITORÍA AL FIDEICOMISOPERÍODO DEL 01 DE ENERO AL 31 DE DICIEMBRE DE 2014

Sistema de contabilidad integrada Durante el ejercicio fiscal 2014, se regularizaron los desembolsos de losproyectos, con fondos del Fideicomiso, con recursos reembolsables y noreembolsables a través de los siguientes grupos, subgrupos y renglonespresupuestarios: Grupo 4 Transferencias Corrientes

Renglón Presupuestario 417 Becas de Estudio en el Exterior,Renglón Presupuestario 435 Transferencias a Otras Instituciones sin fines delucro,Renglón Presupuestario 436 Transferencias a Cooperativas,Renglón Presupuestario 472 Transferencias a Organismos e InstitucionesInternacionales.

Grupo 5 Transferencias de Capital

Renglón Presupuestario 512 Transferencias a Instituciones sin fines de lucro,Renglón Presupuestario 513 Transferencias a Cooperativas.

Grupo 6 Activos Financiero

Subgrupo 64 en Concesiones de Préstamos a Largo Plazo, en el RenglónPresupuestario 641 Préstamos al Sector Privado.

Sistema de información de contrataciones y adquisiciones(GUATECOMPRAS) De acuerdo con reporte de Guatecompras, generado el día 6 de abril del 2015,correspondiente al período del 1 de enero al 31 de diciembre de 2014, sepublicaron 48 eventos de los cuales están integrados de la siguiente forma: 1Evento de Cotización por Q170,000.00 el cual fue finalizado desierto por laausencia de oferentes y 47 Publicaciones sin Concurso con un monto deQ1,650,516.29.

Contraloría General de Cuentas 13 Sistema de Auditoría Gubernamental (SAG)

FIDEICOMISO FONDO NACIONAL PARA LA REACTIVACIÓN Y MODERNIZACIÓN DE LAACTIVIDAD AGROPECUARIA -FONAGRO-

AUDITORÍA AL FIDEICOMISOPERÍODO DEL 01 DE ENERO AL 31 DE DICIEMBRE DE 2014

Sistema Nacional de Inversión Pública –SNIP- De acuerdo con reporte del Sistema Nacional de Inversión Pública –SNIP-, sedeterminó que los proyectos de arrastre 2013 y proyectos actuales 2014,solamente contienen información general del proyecto, por lo cual dicho sistemano contiene información financiera y física de los mismos. 6. RESULTADOS DE LA AUDITORÍA

14

DICTAMEN

Ingeniero AgrónomoJosé Sebastián Marcucci RuizMinistro de Agricultura, Ganadería y Alimentación y FideicomitenteFideicomiso Fondo Nacional para la Reactivación y Modernización de la ActividadAgropecuaria -FONAGRO-Su Despacho

Fideicomiso Fondo Nacional para laHemos auditado el Balance General del Reactivación y Modernización de la Actividad Agropecuaria -FONAGRO- al 31 dediciembre 2014, y los estados relacionados de Resultados, Flujo de Efectivo,Estado de Situación Patrimonial y Notas a los Estados Financieros, para el (los)año (s) terminado (s) en esa (s) fecha (s). Estos estados financieros sonresponsabilidad de la administración. Nuestra responsabilidad es expresar unaopinión de estos estados financieros basados en nuestra auditoría. Practicamos nuestra auditoría de acuerdo con Normas Internacionales deAuditoría y Normas de Auditoría Gubernamental. Dichas Normas requieren queplanifiquemos y ejecutemos la auditoría para obtener certeza razonable sobre silos estados financieros están libres de representación errónea de importanciarelativa. Una auditoría incluye examinar, sobre una base de pruebas, la evidenciaque sustenta los montos y revelaciones en los estados financieros. Una auditoríatambién incluye evaluar los principios contables usados y las estimacionesimportantes hechas por la administración, así como evaluar la presentacióngeneral de los estados financieros. Consideramos que nuestra auditoríaproporciona una base razonable para nuestra opinión. En nuestra opinión, los estados financieros arriba mencionados presentanrazonablemente, respecto de todo lo importante, la posición financiera y losresultados de las operaciones, para el (los) año (s) terminado (s) en esa (s) fecha(s), de acuerdo con Normas Internacionales de Contabilidad, utilizadas por elfiduciario.

15

Licda. Yeniffer Mariela Estrada Elias

Coordinador Gubernamental

Guatemala, 25 de mayo de 2015

Contraloría General de Cuentas 16 Sistema de Auditoría Gubernamental (SAG)

FIDEICOMISO FONDO NACIONAL PARA LA REACTIVACIÓN Y MODERNIZACIÓN DE LAACTIVIDAD AGROPECUARIA -FONAGRO-

AUDITORÍA AL FIDEICOMISOPERÍODO DEL 01 DE ENERO AL 31 DE DICIEMBRE DE 2014

Estados Financieros

Contraloría General de Cuentas 17 Sistema de Auditoría Gubernamental (SAG)

FIDEICOMISO FONDO NACIONAL PARA LA REACTIVACIÓN Y MODERNIZACIÓN DE LAACTIVIDAD AGROPECUARIA -FONAGRO-

AUDITORÍA AL FIDEICOMISOPERÍODO DEL 01 DE ENERO AL 31 DE DICIEMBRE DE 2014

Contraloría General de Cuentas 18 Sistema de Auditoría Gubernamental (SAG)

FIDEICOMISO FONDO NACIONAL PARA LA REACTIVACIÓN Y MODERNIZACIÓN DE LAACTIVIDAD AGROPECUARIA -FONAGRO-

AUDITORÍA AL FIDEICOMISOPERÍODO DEL 01 DE ENERO AL 31 DE DICIEMBRE DE 2014

Contraloría General de Cuentas 19 Sistema de Auditoría Gubernamental (SAG)

FIDEICOMISO FONDO NACIONAL PARA LA REACTIVACIÓN Y MODERNIZACIÓN DE LAACTIVIDAD AGROPECUARIA -FONAGRO-

AUDITORÍA AL FIDEICOMISOPERÍODO DEL 01 DE ENERO AL 31 DE DICIEMBRE DE 2014

Contraloría General de Cuentas 20 Sistema de Auditoría Gubernamental (SAG)

FIDEICOMISO FONDO NACIONAL PARA LA REACTIVACIÓN Y MODERNIZACIÓN DE LAACTIVIDAD AGROPECUARIA -FONAGRO-

AUDITORÍA AL FIDEICOMISOPERÍODO DEL 01 DE ENERO AL 31 DE DICIEMBRE DE 2014

Contraloría General de Cuentas 21 Sistema de Auditoría Gubernamental (SAG)

FIDEICOMISO FONDO NACIONAL PARA LA REACTIVACIÓN Y MODERNIZACIÓN DE LAACTIVIDAD AGROPECUARIA -FONAGRO-

AUDITORÍA AL FIDEICOMISOPERÍODO DEL 01 DE ENERO AL 31 DE DICIEMBRE DE 2014

Contraloría General de Cuentas 22 Sistema de Auditoría Gubernamental (SAG)

FIDEICOMISO FONDO NACIONAL PARA LA REACTIVACIÓN Y MODERNIZACIÓN DE LAACTIVIDAD AGROPECUARIA -FONAGRO-

AUDITORÍA AL FIDEICOMISOPERÍODO DEL 01 DE ENERO AL 31 DE DICIEMBRE DE 2014

Contraloría General de Cuentas 23 Sistema de Auditoría Gubernamental (SAG)

FIDEICOMISO FONDO NACIONAL PARA LA REACTIVACIÓN Y MODERNIZACIÓN DE LAACTIVIDAD AGROPECUARIA -FONAGRO-

AUDITORÍA AL FIDEICOMISOPERÍODO DEL 01 DE ENERO AL 31 DE DICIEMBRE DE 2014

24

1. 2.

INFORME RELACIONADO CON EL CONTROL INTERNO

Ingeniero AgrónomoJosé Sebastián Marcucci RuizMinistro de Agricultura, Ganadería y Alimentación y FideicomitenteFideicomiso Fondo Nacional para la Reactivación y Modernización de la ActividadAgropecuaria -FONAGRO-Su despacho

En la planeación y ejecución de nuestra auditoría al Fideicomiso Fondo Nacionalpara la Reactivación y Modernización de la Actividad Agropecuaria-FONAGRO- al 31 de diciembre 2014, se analizaron el Balance General y losestados financieros que se acompañan por el (los) año (s) terminado (s) en esa (s)fecha (s) preparados por el fiduciario. Evaluamos la estructura de control interno, para determinar nuestrosprocedimientos de auditoría con el propósito de emitir una opinión sobre larazonabilidad de los estados financieros y no para proporcionar seguridad delfuncionamiento de la estructura de control interno. Sin embargo, notamos ciertos asuntos en relación a su funcionamiento, queconsideramos deben ser incluidos en este informe para estar de acuerdo con lasNormas Internacionales de Auditoría y Normas de Auditoría Gubernamental, envirtud que podrían afectar negativamente la capacidad de la entidad para registrar,procesar, resumir y reportar información financiera uniforme con las aseveracionesde la Gerencia en los estados financieros. Los asuntos que nos llaman la atención y que están relacionados con deficienciasen el diseño y operación de la estructura de control interno, que podrían afectarnegativamente la capacidad de la entidad para registrar, procesar, resumir yreportar información financiera uniforme con las aseveraciones de laAdministración de ese estado, son los siguientes:Área Financiera

Expedientes no actualizadosPagos respaldados con facturas a nombre de otras entidades

25

Licda. Yeniffer Mariela Estrada Elias

Coordinador Gubernamental

Guatemala, 25 de mayo de 2015

Contraloría General de Cuentas 26 Sistema de Auditoría Gubernamental (SAG)

FIDEICOMISO FONDO NACIONAL PARA LA REACTIVACIÓN Y MODERNIZACIÓN DE LAACTIVIDAD AGROPECUARIA -FONAGRO-

AUDITORÍA AL FIDEICOMISOPERÍODO DEL 01 DE ENERO AL 31 DE DICIEMBRE DE 2014

Hallazgos Relacionados con el Control Interno Área Financiera Hallazgo No. 1 Expedientes no actualizados CondiciónDe acuerdo a la cartera de proyectos proporcionada por la Unidad Técnica deSeguimiento y Evaluación del FONAGRO, correspondiente al período 2014, seexaminaron los expedientes de los proyectos identificados bajo los conveniosnúmeros: 18-2013, 25-2013, 28-2013, 01-2014, 02-2014, los cuales carecen delinforme de seguimiento realizado por la Unidad Técnica de Seguimiento yEvaluación, en los convenios 28-2013 y 10-2014 se determinó la ausencia de losrecibos de ingresos varios otorgados por los beneficiarios, en los convenios25-2013, 01-2014 y 3-2014 la carencia de listado de los beneficiarios, en losconvenios 10-2014 y 16-2014 la falta de fianza de cumplimiento y en los 06-2014,08-2013, 11-2014, 13-2014, 15-2014 y 16-2014, no posee los informes mensualesque tienen que entregar las asociaciones, cooperativas o entidades. CriterioAcuerdo Número A-57-2006, de la Contraloría General de Cuentas, Normas deAuditoria del Sector Gubernamental, en el numeral 1.11 Archivos, establece: "Esresponsabilidad de la máxima autoridad de cada entidad pública, emitir, con baseen las regulaciones legales respectivas, las políticas administrativas para que entodas las unidades administrativas de la organización, creen y mantengan archivosordenados en forma lógica, definiendo su contenido, de manera que sea fácillocalizar la información. La documentación de respaldo de las operaciones financieras y administrativasque realice la entidad, deberá estar archivada en las unidades establecidas por losórganos rectores, siguiendo un orden lógico, de fácil acceso y consulta, de talmanera que facilite la rendición de cuentas. Para su adecuada conservación deben adoptarse medidas de salvaguarda contrarobos, incendios u otros riesgos, manteniéndolos por el tiempo establecido en lasleyes específicas; independientemente del medio de información que se trate, esdecir, por medios manuales o electrónicos". El numeral 2.6 Documentos de respaldo, establece: "Toda operación que realicenlas entidades públicas, cualesquiera sea su naturaleza, debe contar con la

Contraloría General de Cuentas 27 Sistema de Auditoría Gubernamental (SAG)

FIDEICOMISO FONDO NACIONAL PARA LA REACTIVACIÓN Y MODERNIZACIÓN DE LAACTIVIDAD AGROPECUARIA -FONAGRO-

AUDITORÍA AL FIDEICOMISOPERÍODO DEL 01 DE ENERO AL 31 DE DICIEMBRE DE 2014

documentación necesaria y suficiente que la respalde. La documentación derespaldo promueve la transparencia y debe demostrar que se ha cumplido con losrequisitos legales, administrativos, de registro y control de la entidad, por tantocontendrá la información adecuada, por cualquier medio que se produzca, paraidentificar la naturaleza, finalidad y resultados de cada operación para facilitar suanálisis". CausaIncumplimiento a las Normas de Auditoría del Sector Gubernamental, debido aque en los expedientes no se encuentran archivados los documentos de soporte. EfectoLos expedientes de proyectos al no estar actualizados, no permiten obtenerinformación real, oportuna y confiable de los avances físicos, financieros y otrosaspectos relacionados con el proyecto. RecomendaciónQue el Gerente General del FONAGRO, conjuntamente con el Jefe AdministrativoFinanciero, el Coordinador de la UTSE y el Coordinador de Auditoría Interna,establezcan políticas de Control Interno, para la conformación de los expedientes,tomando en cuenta el orden cronológico de los procesos del proyecto e incluyendolos documentos que exige los Convenios Administrativos. Comentario de los ResponsablesComentario del Coordinador de la Unidad Técnica de Seguimiento yEvaluación FONAGRO; y Comentario del Ex-Coordinador de la UnidadTécnica de Seguimiento y Evaluación FONAGRO. En oficio FON-UTSE-168-2015, de fecha 10 de abril del 2015, el IngenieroAgrónomo Ángel Arturo Sosa Fajardo y el Licenciado Noé Francisco Mencos DeLeón, indican: “Se cuenta con los informes correspondientes de seguimiento realizados por laUnidad Técnica de Seguimiento y Evaluación de: ASOCIACIÓN DEDESARROLLO AGRÍCOLA Y GANADERO, POTRERÍOS QUEZADA –ADEGAP-(CONVENIO No.18-2013), ASOCIACIÓN CIVIL AGENCIA DE DESARROLLOECONÓMICO LOCAL DEL IXCAN –ADEL IXCAN- (CONVENIO No 25-2013),FEDERACIÓN DE COOPERATIVAS AGRÍCOLAS DE GUATEMALA-FEDECOAG- (CONVENIO No. 28-2013), ASOCIACIÓN DE DESARROLLOCOMUNITARIO EL MANANTIAL -ADCOELMA- (CONVENIO No. 01-2014),COOPERATIVA DE PESCADORES Y SERVICIOS VARIOS -COPESMAR,R.L.-CONVENIO No. 02-2014).

Contraloría General de Cuentas 28 Sistema de Auditoría Gubernamental (SAG)

FIDEICOMISO FONDO NACIONAL PARA LA REACTIVACIÓN Y MODERNIZACIÓN DE LAACTIVIDAD AGROPECUARIA -FONAGRO-

AUDITORÍA AL FIDEICOMISOPERÍODO DEL 01 DE ENERO AL 31 DE DICIEMBRE DE 2014

Se cuenta con los recibos de ingresos varios otorgados por las organizacionesbeneficiarias: FEDERACIÓN DE COOPERATIVAS AGRÍCOLAS DE GUATEMALA-FEDECOAG- (CONVENIO No. 28-2013) y ESCUELA NACIONAL DEAGRICULTURA -ENCA- (CONVENIO No.10-2014). Se cuenta con el listado de los beneficiarios de las organizaciones: ASOCIACIÓNCIVIL AGENCIA DE DESARROLLO ECONÓMICO LOCAL DEL IXCAN –ADELIXCAN- (CONVENIO No. 25-2013), ASOCIACIÓN DE DESARROLLOCOMUNITARIO EL MANANTIAL -ADCOELMA- (CONVENIO No. 01-2014) yASOCIACIÓN COORDINADORA PASTORAL CAMPESINA (CONVENIO No.3-2014). Se cuenta con la fianza de cumplimiento de las organizaciones: ESCUELANACIONAL DE AGRICULTURA -ENCA- (CONVENIO No. 10-2014) yCONSORCIO DE ASOCIACIONES SANTIAGO ATITLÁN (CONVENIO No.16-2014). Se cuenta con los informes mensuales de las organizaciones: FEDERACIÓN DEASOCIACIONES AGRÍCOLAS DE GUATEMALA -FASAGUA- (CONVENIO No.06-2014), ASOCIACIÓN DE DESARR. INTEG. SAN JORGE LAS COLINAS-ADISJCOL- (CONVENIO No. 08-2013), ASOC. PROG. DE DESARR. ECON. YSOCIAL DE LA MUJER KICHIN KONOJEL (CONVENIO No.11-2014),ASOCIACIÓN PROHUEHUE (CONVENIO No. 13-2014), ASOC. DE MUJERESPARA LA SUPERACIÓN COMUNAL DE STA. MARÍA VISITACIÓN SOLOLÁ-ADEMSCO- (CONVENIO No. 15-2014) Y CONSORCIO DE ASOCIACIONESSANTIAGO ATITLÁN (CONVENIO No.16-2014).” Comentario del Ex-Coordinador de Auditoría Interna de FONAGRO En oficio sin número, de fecha 10 de abril del año 2015, la Licenciada Elvira OrfinaSalvatierra Peña, indica: “Respecto a este hallazgo, la Gerencia oportunamente envió oficio alCoordinador de la Unidad Técnica de Seguimiento y Evaluación de FONAGRO, asugerencia de la Unidad de Auditoría Interna, para que velará que los expedientesde los proyectos llevados a cabo, se mantengan actualizados con ladocumentación que corresponde. No se aporta la evidencia documental correspondiente, en virtud que la suscritadejó de laborar para el Fondo Nacional para la Reactivación y Modernización de laActividad Agropecuaria –FONAGRO-, a partir del 31 de diciembre de 2014, por lotanto no se tiene acceso a la documentación respectiva.

Contraloría General de Cuentas 29 Sistema de Auditoría Gubernamental (SAG)

FIDEICOMISO FONDO NACIONAL PARA LA REACTIVACIÓN Y MODERNIZACIÓN DE LAACTIVIDAD AGROPECUARIA -FONAGRO-

AUDITORÍA AL FIDEICOMISOPERÍODO DEL 01 DE ENERO AL 31 DE DICIEMBRE DE 2014

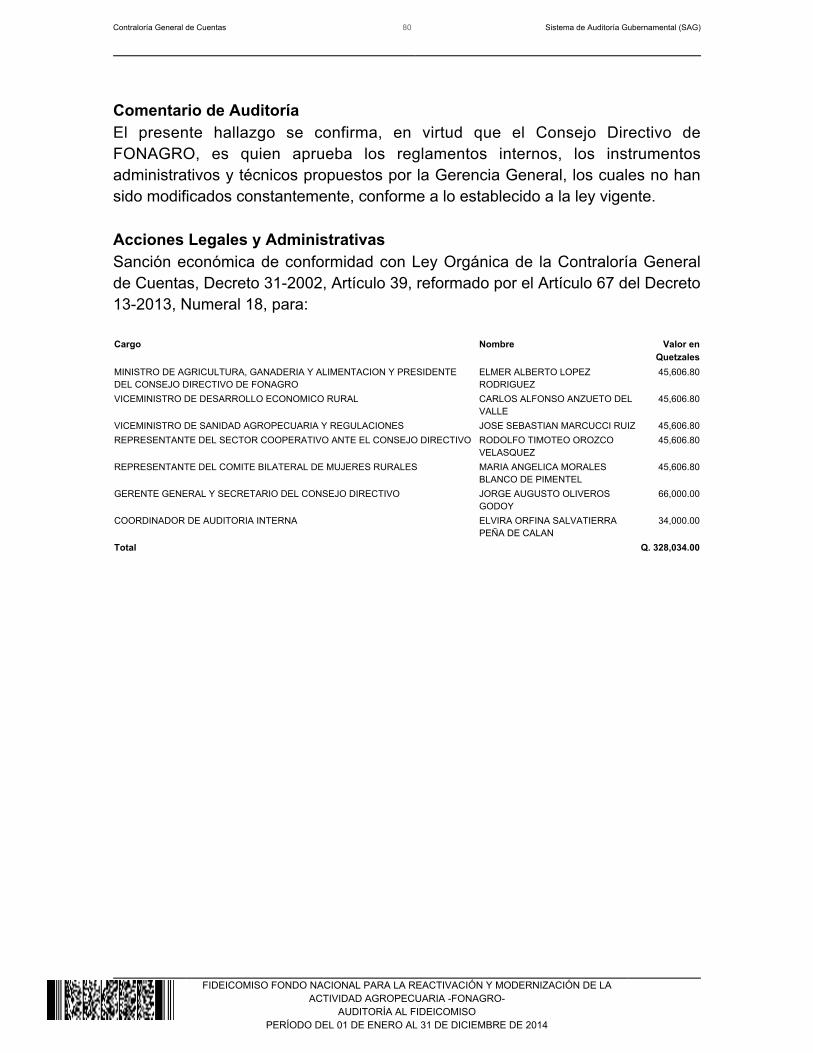

Es importante manifestar, que existe una encargada que tiene a su cargo verificarque los expedientes que se resguardan en el archivo, tenga toda ladocumentación de soporte correspondiente.” Comentario de AuditoríaLa documentación y argumentos presentados por los responsables, del FondoNacional para la Reactivación y Modernización de la Actividad Agropecuaria, nodesvanece el hallazgo, en virtud de que al momento de evaluar los expedientes delos proyectos, los mismos se encontraban desactualizados. Acciones Legales y AdministrativasSanción económica de conformidad con Ley Orgánica de la Contraloría Generalde Cuentas, Decreto 31-2002, Artículo 39, reformado por el Artículo 67 del Decreto13-2013, Numeral 2, para: Cargo Nombre Valor en

QuetzalesCOORDINADOR DE AUDITORIA INTERNA ELVIRA ORFINA SALVATIERRA PEÑA

DE CALAN4,250.00

COORDINADOR DE LA UNIDAD TECNICA DE SEGUIMIENTO Y EVALUACION-UTSE- DE FONAGRO

NOE FRANCISCO MENCOS DE LEON 5,700.85

COORDINADOR DE LA UNIDAD TECNICA DE SEGUIMIENTO Y EVALUACION-UTSE- DE FONAGRO

ANGEL ARTURO SOSA FAJARDO 1,571.25

Total Q. 11,522.10

Hallazgo No. 2 Pagos respaldados con facturas a nombre de otras entidades CondiciónAl realizar la auditoria al Fondo Nacional para la Reactivación y Modernización dela Actividad Agropecuaria –FONAGRO-, en lo que respecta a los Gastos deFuncionamiento, se determinó que el cheque 00001487 de fecha 23 de abril 2014,paga la compra de 6 vehículos, por un monto total de Q894,000.00, la compra notiene documento de respaldo, ya que las facturas no se encuentran a nombre delfideicomiso. CriterioAcuerdo Número A-57-2006, de la Contraloría General de Cuentas, Normas deAuditoria del Sector Gubernamental, en el numeral 2.6 Documentos de respaldo,establece: "Toda operación que realicen las entidades públicas, cualesquiera seasu naturaleza, debe contar con la documentación necesaria y suficiente que larespalde. La documentación de respaldo promueve la transparencia y debedemostrar que se ha cumplido con los requisitos legales, administrativos, deregistro y control de la entidad, por tanto contendrá la información adecuada, por

Contraloría General de Cuentas 30 Sistema de Auditoría Gubernamental (SAG)

FIDEICOMISO FONDO NACIONAL PARA LA REACTIVACIÓN Y MODERNIZACIÓN DE LAACTIVIDAD AGROPECUARIA -FONAGRO-

AUDITORÍA AL FIDEICOMISOPERÍODO DEL 01 DE ENERO AL 31 DE DICIEMBRE DE 2014

cualquier medio que se produzca, para identificar la naturaleza, finalidad yresultados de cada operación para facilitar su análisis". CausaLa falta de consignación de los datos específicos del Fideicomiso, en la factura deadquisición de los vehículos. EfectoLa erogación realizada no cuenta con la documentación suficiente, competente ypertinente y permite la falta de transparencia en las gestiones realizadas confondos del fideicomiso. RecomendaciónSe recomienda a la Gerencia General gire instrucciones por escrito al JefeAdministrativo Financiero, para que todos los pagos realizados con fondos delFideicomiso, tengan los documentos de respaldo a nombre del mismo. Comentario de los ResponsablesComentario del Jefe Administrativo Financiero de FONAGRO En oficio FON-fllr-2015, de fecha 10 de abril del 2015, el Licenciado FredyLeopoldo López Robles, indica: “De acuerdo a lo establecido en el Titulo 5 Garantías y Contexto Legal de las“Bases de Cotización para la Adquisición de Seis Vehículos tipo Pick-Up 4x4Doble cabina” NOG 3011275, Numeral 2 Contexto Legal de la Contratación,Numeral 2.4 Procedimiento y Forma de Pago, en el segundo párrafo indica que lafactura debe ser emitida a nombre de Fideicomiso FONAGRO. De acuerdo al Contrato Administrativo CA-01-2013, suscrito el 20 de diciembre delaño 2013, en la cláusula cuarta indica: que para efectuar el pago debenacreditarse la certificación de la factura, la empresa adjudicada cumplió enviandolas facturas a nombre del Fideicomiso FONAGRO, iniciando el trámite de pagopara lo cual se emitió el cheque No. en diciembre del 2013. Al momento de que la empresa adjudicada inicio las gestiones ante el MINFINpara obtener las placas de los vehículos, se vio la necesidad de la intervención delrepresentante legal del Fideicomiso FONAGRO, que para este caso es LicenciadoSamuel De La Cruz, Representante Legal de BANRURAL. Habiéndose solicitado su participación, con el objeto de la suscripción de losdocumentos necesarios para continuar con la gestión, en su momento se indico

Contraloría General de Cuentas 31 Sistema de Auditoría Gubernamental (SAG)

FIDEICOMISO FONDO NACIONAL PARA LA REACTIVACIÓN Y MODERNIZACIÓN DE LAACTIVIDAD AGROPECUARIA -FONAGRO-

AUDITORÍA AL FIDEICOMISOPERÍODO DEL 01 DE ENERO AL 31 DE DICIEMBRE DE 2014

que no podía intervenir, debido a que los vehículos que se estaban adquiriendo noeran propiedad del Fideicomiso, sino de la Unidad Operativa de FONAGRO delMinisterio de Agricultura y que recomendaba que la gestión se realizará a travésdel MAGA, ya que no era su competencia. Como una acción alternativa para solucionar la situación y resguardar de mejorforma el patrimonio del Estado, se determino conjuntamente con la Administracióndel MAGA, que tomando en cuenta que la Ley al igual que el Reglamento deFONAGRO establece que se deben realizar los procedimientos para que losactivos comprados por el Fideicomiso, pasen a ser parte del Estado, se realizaráel cambio de facturación a nombre del MAGA. Por lo anterior se suscribió la ampliación al contrato administrativo CA-01-2013, el20 de febrero del 2014, en la cual según se indica en la cláusula tercera el cambiode la facturación. Hay que tomar en cuenta que en las bases publicadas, sesolicito la factura a nombre del Fideicomiso FONAGRO. Debido a losinconvenientes expuestos, se tuvo que realizar el cambio de la facturación anombre del Ministerio de Agricultura Ganadería y Alimentación -MAGA-. Cabe mencionar que al facturar los vehículos a Nombre del MAGA, se agilizo elregistro de estos en el SICOIN, que se ahorro dinero al no pagar impuesto decirculación y por posteriores tramites de traslado, lo que hubiera encarecido laadquisición de los vehículos, lo cual está en contra de los intereses del Estado yva en contra de la buena gestión de la Calidad del Gasto. Se propició el resguardo de los activos del Estado, debido a que el Fideicomiso sevence en el año 2019 y la vida útil de los vehículos por antecedentes en el Estadosobrepasa los 10 años de uso; ya que se cuenta con antecedentes de otrasUnidades que nunca lograron trasladar sus activos al MAGA (PARPA, PNUD,CIPREDA, etc). Con este procedimiento se pudo realizar de forma casi inmediata el registrocorrespondiente en el SICOIN como lo establece la normativa vigente. “Los activosadquiridos con los recursos asignados a funcionamiento del FONDO NACIONALPARA LA REACTIVACIÓN Y MODERNIZACIÓN DE LA ACTIVIDADAGROPECUARIA -FONAGRO-, son patrimonio del Ministerio de Agricultura,Ganadería y Alimentación, está normado en el reglamento relacionado elprocedimiento para el traslado de los mismos al MAGA para su registrorespectivo”. Con lo antes expuesto, se evidencia que la Unidad Operativa de FONAGRO, hacumplido con lo establecido en las normativas vigentes, habiendo trasladado alMinisterio de Agricultura, Ganadería y Alimentación los vehículos adquiridos en el

Contraloría General de Cuentas 32 Sistema de Auditoría Gubernamental (SAG)

FIDEICOMISO FONDO NACIONAL PARA LA REACTIVACIÓN Y MODERNIZACIÓN DE LAACTIVIDAD AGROPECUARIA -FONAGRO-

AUDITORÍA AL FIDEICOMISOPERÍODO DEL 01 DE ENERO AL 31 DE DICIEMBRE DE 2014

periodo 2013.” Comentario del Ex–Gerente General y Ex–Secretario del Consejo Directivo deFONAGRO Oficio sin número, de fecha 10 de abril del 2015, el Ingeniero Agrónomo JorgeAugusto Oliveros Godoy, indica: “De acuerdo a lo establecido en el Titulo 5 Garantías y Contexto Legal de las“Bases de Cotización para la Adquisición de Seis Vehículos tipo Pick-Up 4x4Doble cabina” NOG 3011275, Numeral 2 Contexto Legal de la Contratación,Numeral 2.4 Procedimiento y Forma de Pago, en el segundo párrafo indica que lafactura debe ser emitida a nombre de Fideicomiso FONAGRO. De acuerdo al Contrato Administrativo CA-01-2013, suscrito el 20 de diciembre delaño 2013, en la cláusula cuarta indica: que para efectuar el pago debenacreditarse la certificación de la factura, la empresa adjudicada cumplió enviandolas facturas a nombre del Fideicomiso FONAGRO, iniciando el trámite de pagopara lo cual se emitió el cheque No. en diciembre del 2013. Al momento de que la empresa adjudicada inicio las gestiones ante el MINFINpara obtener las placas de los vehículos, se vio la necesidad de la intervención delrepresentante legal del Fideicomiso FONAGRO, que para este caso es LicenciadoSamuel De La Cruz, Representante Legal de BANRURAL. Habiéndose solicitado su participación, con el objeto de la suscripción de losdocumentos necesarios para continuar con la gestión, en su momento el indicoque no podía intervenir, debido a que los vehículos que se estaban adquiriendo noeran propiedad del Fideicomiso, sino de la Unidad Operativa de FONAGRO delMinisterio de Agricultura y que recomendaba que la gestión se realizará a travésdel MAGA, ya que no era su competencia. Como una acción alternativa para solucionar la situación, se determinóconjuntamente con la Administración del MAGA, que tomando en cuenta que laLey al igual que el Reglamento de FONAGRO establece que se deben realizar losprocedimientos para que los activos comprados por los Fideicomisos, pasen a serparte del Estado, se realizará el cambio de facturación a nombre del Ministerio. Por lo anterior se suscribió la ampliación al contrato administrativo CA-01-2013, el20 de febrero del 2014, en la cual según se indica en la cláusula tercera el cambiode la facturación. Hay que tomar en cuenta que en las bases publicadas, se

Contraloría General de Cuentas 33 Sistema de Auditoría Gubernamental (SAG)

FIDEICOMISO FONDO NACIONAL PARA LA REACTIVACIÓN Y MODERNIZACIÓN DE LAACTIVIDAD AGROPECUARIA -FONAGRO-

AUDITORÍA AL FIDEICOMISOPERÍODO DEL 01 DE ENERO AL 31 DE DICIEMBRE DE 2014

solicitó la factura a nombre del Fideicomiso FONAGRO. Debido a losinconvenientes expuestos, se tuvo que realizar el cambio de la facturación anombre del Ministerio de Agricultura Ganadería y Alimentación -MAGA-. Cabe mencionar que el hecho de facturar inicialmente a nombre del FideicomisoFONAGRO, se incurre en el pago obligatorio de impuestos de circulación devehículos. Que posteriormente para realizar el traslado correspondiente, tambiénse incurre en los gastos de trámites y gestiones, que encarecen la adquisición delos vehículos, lo cual está en contra de los intereses del Estado y va en contra dela buena gestión de la Calidad del Gasto. Es importante mencionar que esta gestión propició el resguardo de los activos delEstado, debido a que el Fideicomiso se vence en el año 2019 y la vida útil de losvehículos por antecedentes en el Estado sobrepasa los 10 años de uso; ya que secuenta con antecedentes de otras Unidades que nunca lograron trasladar susactivos al MAGA (PARPA, PNUD, CIPREDA, etc.). Con este procedimiento se pudo realizar de forma casi inmediata el registrocorrespondiente en el SICOIN como lo establece la normativa vigente. “Los activosadquiridos con los recursos asignados a funcionamiento del FONDO NACIONALPARA LA REACTIVACIÓN Y MODERNIZACIÓN DE LA ACTIVIDADAGROPECUARIA -FONAGRO-, son patrimonio del Ministerio de Agricultura,Ganadería y Alimentación, está normado en el reglamento relacionado elprocedimiento para el traslado de los mismos al MAGA para su registrorespectivo”. Con lo antes expuesto, se evidencia que la Unidad Operativa de FONAGRO, hacumplido con lo establecido en las normativas vigentes, habiendo trasladado alMinisterio de Agricultura, Ganadería y Alimentación los vehículos adquiridos en elperiodo 2013.” Ex-Coordinador de Auditoría Interna de FONAGRO En oficio sin número, de fecha 10 de abril 2015, la Licenciada Elvira OrfinaSalvatierra Peña, indica: “En lo que se refiere al presente hallazgo, se indica que las facturas que respaldandicha compra, aparecen a nombre del Ministerio de Agricultura Ganadería yAlimentación, derivado que la Superintendencia de Administración Tributaria-SAT-, para efectos de emitir las placas particulares u oficiales, solicita lossiguientes requisitos obligatorios: Presentar certificación de inventario de laentidad del Estado; Presentar certificación de Bienes del Estado original; Adjuntarnombramiento y copia del DPI del Representante Legal de la Entidad del Estado.

Contraloría General de Cuentas 34 Sistema de Auditoría Gubernamental (SAG)

FIDEICOMISO FONDO NACIONAL PARA LA REACTIVACIÓN Y MODERNIZACIÓN DE LAACTIVIDAD AGROPECUARIA -FONAGRO-

AUDITORÍA AL FIDEICOMISOPERÍODO DEL 01 DE ENERO AL 31 DE DICIEMBRE DE 2014

Por lo expuesto, los vehículos, salieron a nombre del Ministerio de Agricultura,Ganadería y Alimentación, para poder tramitar las placas de dichos vehículos. Asimismo, se informa que los bienes adquiridos por el Fondo Nacional para laReactivación y Modernización de la Actividad Agropecuaria -FONAGRO-, setraslada la información correspondiente al Ministerio de Agricultura Ganadería yAlimentación, para que se registren en el libro de inventarios de dicho Ministerio,así también se puedan llevar el control de las alzas y bajas en el Sistema deContabilidad Integrado -SICOIN-, según lo establecido en el Reglamento para laAdministración y Manejo de Fondos de Funcionamiento del Fideicomiso FondoNacional para la Reactivación y Modernización de la Actividad Agropecuaria-FONAGRO-. Como pueden observar en los registros que se llevan en FONAGRO, todos losbienes adquiridos con los fondos de funcionamiento de FONAGRO, sontrasladados al Ministerio de Agricultura, Ganadería y Alimentación, para el registroen el libro de inventarios de dicho Ministerio.” Comentario de AuditoríaSe confirma el hallazgo, en virtud que las facturas no están emitidos a nombre delFideicomiso y que previo al evento, FONAGRO debió considerar los requisitospara el registro de las placas ante la Superintendencia Administrativa Tributaria. Acciones Legales y AdministrativasSanción económica de conformidad con Ley Orgánica de la Contraloría Generalde Cuentas, Decreto 31-2002, Artículo 39, reformado por el Artículo 67 del Decreto13-2013, Numeral 16, para: Cargo Nombre Valor en

QuetzalesGERENTE GENERAL Y SECRETARIO DEL CONSEJODIRECTIVO

JORGE AUGUSTO OLIVEROS GODOY 66,000.00

JEFE ADMINISTRATIVO FINANCIERO FREDY LEOPOLDO LOPEZ ROBLES 40,000.00COORDINADOR DE AUDITORIA INTERNA ELVIRA ORFINA SALVATIERRA PEÑA DE

CALAN34,000.00

Total Q. 140,000.00

35

1.

INFORME RELACIONADO CON EL CUMPLIMIENTO DE LEYES Y

REGULACIONES APLICABLES Ingeniero AgrónomoJosé Sebastián Marcucci RuizMinistro de Agricultura, Ganadería y Alimentación y FideicomitenteFideicomiso Fondo Nacional para la Reactivación y Modernización de la ActividadAgropecuaria -FONAGRO-Su despacho

Como parte de la aplicación de nuestros procedimientos de auditoría, para obtenercerteza razonable acerca de si el Balance General del Fideicomiso FondoNacional para la Reactivación y Modernización de la Actividad Agropecuaria-FONAGRO- al 31 de diciembre 2014 y los estados financieros que se acompañanpor el (los) año (s) terminado (s) en esa (s) fecha (s) preparados por el fiduciario,están libres de representación errónea de importancia, hemos hecho pruebas decumplimiento de leyes y regulaciones aplicables. El cumplimiento a los términos de leyes y regulaciones aplicables, esresponsabilidad de la Administración. Sin embargo, nuestro objetivo no fué el deexpresar una opinión sobre el cumplimiento general con tales regulaciones; enconsecuencia, no expresamos tal opinión. Instancias materiales de incumplimiento representan fallas en la observancia derequisitos, o bien, violaciones a los términos de leyes y regulaciones aplicables,que nos llevan a concluir que la acumulación de las distorsiones resultantes esimportante en relación con los estados financieros. Hemos considerado que las pruebas de cumplimiento, revelaron las instancias deincumplimiento en los hallazgos contenidos en este informe, para formarnos unaopinión respecto a si los estados financieros arriba indicados, se presentanrazonablemente, respecto de todo lo importante, de acuerdo con los términos delas leyes y regulaciones aplicables. Área Financiera

36

1. 2. 3. 4.

5. 6.

7. 8.

Incumplimiento a recomendaciones de auditorías anterioresPresentación extemporánea de contratosIncumplimiento a cláusulas del ContratoInformación no actualizada en el Sistema Nacional de Inversión Pública-SNIP-Deficiencia en los informes de Auditoría InternaPersonal contratado temporalmente con funciones de naturalezaadministrativa u operativaGastos realizados sin disponibilidad presupuestariaManuales y reglamento no cumplen con la normativa vigente

Licda. Yeniffer Mariela Estrada Elias

Coordinador Gubernamental

Guatemala, 25 de mayo de 2015

Contraloría General de Cuentas 37 Sistema de Auditoría Gubernamental (SAG)

FIDEICOMISO FONDO NACIONAL PARA LA REACTIVACIÓN Y MODERNIZACIÓN DE LAACTIVIDAD AGROPECUARIA -FONAGRO-

AUDITORÍA AL FIDEICOMISOPERÍODO DEL 01 DE ENERO AL 31 DE DICIEMBRE DE 2014

Hallazgos relacionados con el Cumplimiento de Leyes y RegulacionesAplicables Área Financiera Hallazgo No. 1 Incumplimiento a recomendaciones de auditorías anteriores CondiciónSe determinó que las recomendaciones de auditorías anteriores realizadas por laContraloría General de Cuentas no han sido implementadas en su totalidad por lasautoridades responsables del Fondo Nacional para la Reactivación yModernización de la Actividad Agropecuaria -FONAGRO-, relacionados al ControlInterno se encuentra: Expedientes incompletos y relacionados con elCumplimiento a Leyes y Regulaciones Aplicables: Personal contratadotemporalmente con funciones de naturaleza administrativa u operativa y Gastosrealizados sin disponibilidad presupuestaría. CriterioAcuerdo Número A-57-2006, de la Contraloría General de Cuentas, Normas deAuditoría del Sector Gubernamental, en el numeral 4.6 Seguimiento delCumplimiento de las Recomendaciones, establece: “La Contraloría General deCuentas, y las unidades de auditoría interna de las entidades del sector público,periódicamente, realizarán el seguimiento del cumplimiento de lasrecomendaciones de los informes de auditoría emitidos. Los Planes Anuales de Auditoría, contemplarán el seguimiento del cumplimientode las recomendaciones de cada informe de auditoría emitido. El auditor del sector gubernamental, al redactar el informe correspondiente a laauditoría practicada, debe mencionar los resultados del seguimiento a lasrecomendaciones del informe de auditoría gubernamental anterior. Elincumplimiento a las recomendaciones dará lugar a la aplicación de sanciones porparte de la administración del ente público o por la Contraloría General deCuentas, según corresponda. El seguimiento de las recomendaciones será responsabilidad de las Unidades deAuditoría Interna de los entes públicos y de la Contraloría General de Cuentas deacuerdo a lo programado. Las recomendaciones que se encuentren pendientes de cumplir, deberán tomarse

Contraloría General de Cuentas 38 Sistema de Auditoría Gubernamental (SAG)

FIDEICOMISO FONDO NACIONAL PARA LA REACTIVACIÓN Y MODERNIZACIÓN DE LAACTIVIDAD AGROPECUARIA -FONAGRO-

AUDITORÍA AL FIDEICOMISOPERÍODO DEL 01 DE ENERO AL 31 DE DICIEMBRE DE 2014

en cuenta, para la planificación específica de la siguiente auditoría”. CausaIncumplimiento al Acuerdo Número A-57-2006, de la Contraloría General deCuentas, Normas de Auditoría del Sector Gubernamental, por parte de losresponsables. EfectoFalta de interés por parte de las autoridades de FONAGRO, al no cumplir con laimplementación de las recomendaciones de las Auditorías anteriores, para eldebido funcionamiento del Fideicomiso. RecomendaciónEl Gerente General, debe girar instrucciones por escrito a cada uno de losinvolucrados para el debido seguimiento y cumplimiento a las recomendaciones de la Contraloría General de Cuentas. Comentario de los ResponsablesComentario del Ex–Gerente General y Ex–Secretario del Consejo Directivode FONAGRO Oficio sin número, de fecha 10 de abril del 2015, el Ingeniero Agrónomo JorgeAugusto Oliveros Godoy, indica: “Quiero hacer del conocimiento a los Honorables Auditores Gubernamentales queel presente hallazgo es el mismo que el hallazgo 8 y 9. En el presente hallazgo hago mención del principio que nadie puede serperseguido dos veces por el mismo hecho, estimando que también me fueronnotificados dos hallazgos más que obran sobre las mismas circunstancias. Razónpor la cual solicito a los Auditores Gubernamentales, realicen la revisión y elanálisis correspondiente y determinen el referido extremo.” Comentario del Ex-Coordinador de Auditoría Interna de FONAGRO En oficio sin número, de fecha 10 de abril del 2015, la Licenciada Elvira OrfinaSalvatierra Peña, indica: No presentó documentación de descargo relacionada a esté hallazgo, para surespectivo análisis.

Contraloría General de Cuentas 39 Sistema de Auditoría Gubernamental (SAG)

FIDEICOMISO FONDO NACIONAL PARA LA REACTIVACIÓN Y MODERNIZACIÓN DE LAACTIVIDAD AGROPECUARIA -FONAGRO-

AUDITORÍA AL FIDEICOMISOPERÍODO DEL 01 DE ENERO AL 31 DE DICIEMBRE DE 2014

Comentario de AuditoríaEl presente hallazgo se confirma, en virtud que dichas deficiencias prevalecendurante el período 2014. Acciones Legales y AdministrativasSanción económica de conformidad con Ley Orgánica de la Contraloría Generalde Cuentas, Decreto 31-2002, Artículo 39, reformado por el Artículo 67 del Decreto13-2013, Numeral 2, para: Cargo Nombre Valor en

QuetzalesGERENTE GENERAL Y SECRETARIO DEL CONSEJODIRECTIVO

JORGE AUGUSTO OLIVEROS GODOY 8,250.00

COORDINADOR DE AUDITORIA INTERNA ELVIRA ORFINA SALVATIERRA PEÑA DECALAN

4,250.00

Total Q. 12,500.00

Hallazgo No. 2 Presentación extemporánea de contratos CondiciónEn el proceso de la auditoría realizada al Fondo Nacional para la Reactivación yModernización de la Actividad Agropecuaria -FONAGRO-, se estableció que loscontratos suscritos y recisiones, fueron presentados de forma extemporánea a laContraloría General de Cuentas. CriterioEl Decreto 57-92 Ley de Contrataciones del Estado, Artículo 74. Registro deContratos indica: “Se crea el Registro de contratos que funcionará adscrito a laContraloría General de Cuentas, para facilitar la fiscalización de las contratacionesque se deriven de la aplicación de la presente ley y centralizar la información. Artículo 75. Fines del Registro de Contratos. De todo contrato, de suincumplimiento, resolución, rescisión o nulidad, la entidad contratante deberáremitir dentro del plazo de treinta (30) días contados a partir de su aprobación, ode la respectiva recisión, una copia a la Contraloría General de Cuentas, paraefectos de registro, control y fiscalización.” CausaFalta de cumplimiento a la Ley de Contrataciones del Estado.

Contraloría General de Cuentas 40 Sistema de Auditoría Gubernamental (SAG)

FIDEICOMISO FONDO NACIONAL PARA LA REACTIVACIÓN Y MODERNIZACIÓN DE LAACTIVIDAD AGROPECUARIA -FONAGRO-

AUDITORÍA AL FIDEICOMISOPERÍODO DEL 01 DE ENERO AL 31 DE DICIEMBRE DE 2014

EfectoDeficiente rendición de cuentas por los responsables del fideicomiso que limita lafiscalización por parte de la Contraloría General de Cuentas. RecomendaciónQue la Gerencia General de FONAGRO, gire instrucciones por escrito al JefeAdministrativo Financiero, con el objetivo que cada contrato suscrito o contratorescindido sea presentado en tiempo, como lo estipula la Ley de Contratacionesdel Estado. Comentario de los ResponsablesComentario del Jefe Administrativo Financiero de FONAGRO En oficio FON-fllr-2015, de fecha 10 de abril del 2015, el Licenciado FredyLeopoldo López Robles, indica: “Es importante mencionar que la extemporaneidad en la entrega de los contratos,obedece a que la notificación de los hallazgos por parte de la Contraloría Generalde Cuentas, se realizo en el mes de junio del año 2014, por lo que las accionescorrectivas se establecieron de inmediato, atendiendo las recomendacionesrealizadas. Que anteriormente no se enviaban los contratos de personal, considerando que lasuscripción de los mismos era cubierta con recursos generados de las inversionesy recuperaciones realizadas por el Fideicomiso. Que la suscripción de los mismos,no estaba sujeta a la Ley de Contrataciones del Estado, siendo estos de carácterCivil. Estando la suscripción de los mismos bajo el procedimiento establecido en elReglamento para la Contratación de Servicios Técnicos, Profesionales yConsultorías con Recursos del Fideicomiso Fondo Nacional para la Reactivación yModernización de la Actividad Agropecuaria –FONAGRO- aprobado por elConsejo Directivo de FONAGRO, mediante Resolución No. 28/2011. En cuanto a los Convenios Administrativos para la ejecución de proyectos concarácter reembolsable y no reembolsable, es importante mencionar que laobligatoriedad de la norma obedece al suscriptor, que en este caso es el Ministeriode Agricultura Ganadería y Alimentación –MAGA-. Sin embargo, siendo fieles creyentes de la institucionalidad y el fortalecimiento delos procesos, se procedió al envío de los mismos. Es relevante mencionar que dicho hallazgo ya fue sancionado en la auditoría

Contraloría General de Cuentas 41 Sistema de Auditoría Gubernamental (SAG)

FIDEICOMISO FONDO NACIONAL PARA LA REACTIVACIÓN Y MODERNIZACIÓN DE LAACTIVIDAD AGROPECUARIA -FONAGRO-

AUDITORÍA AL FIDEICOMISOPERÍODO DEL 01 DE ENERO AL 31 DE DICIEMBRE DE 2014

realizada el año anterior (2013), por lo que es improcedente aplicar una doblesanción, considerando que ya fue subsanado y atendida la recomendaciónrealizada por la Contraloría General de Cuentas.” Comentario de AuditoríaEl presente hallazgo se confirma, debido a que los contratos correspondientes alperíodo 2014, pagados con fondos del fideicomiso según Acuerdo Ministerial No.136-2011 articulo 31, fueron presentados de forma extemporánea a la ContraloríaGeneral de Cuentas. Acciones Legales y AdministrativasSanción económica de conformidad con Ley Orgánica de la Contraloría Generalde Cuentas, Decreto 31-2002, Artículo 39, reformado por el Artículo 67 del Decreto13-2013, Numeral 12, para: Cargo Nombre Valor en QuetzalesJEFE ADMINISTRATIVO FINANCIERO FREDY LEOPOLDO LOPEZ ROBLES 20,000.00Total Q. 20,000.00

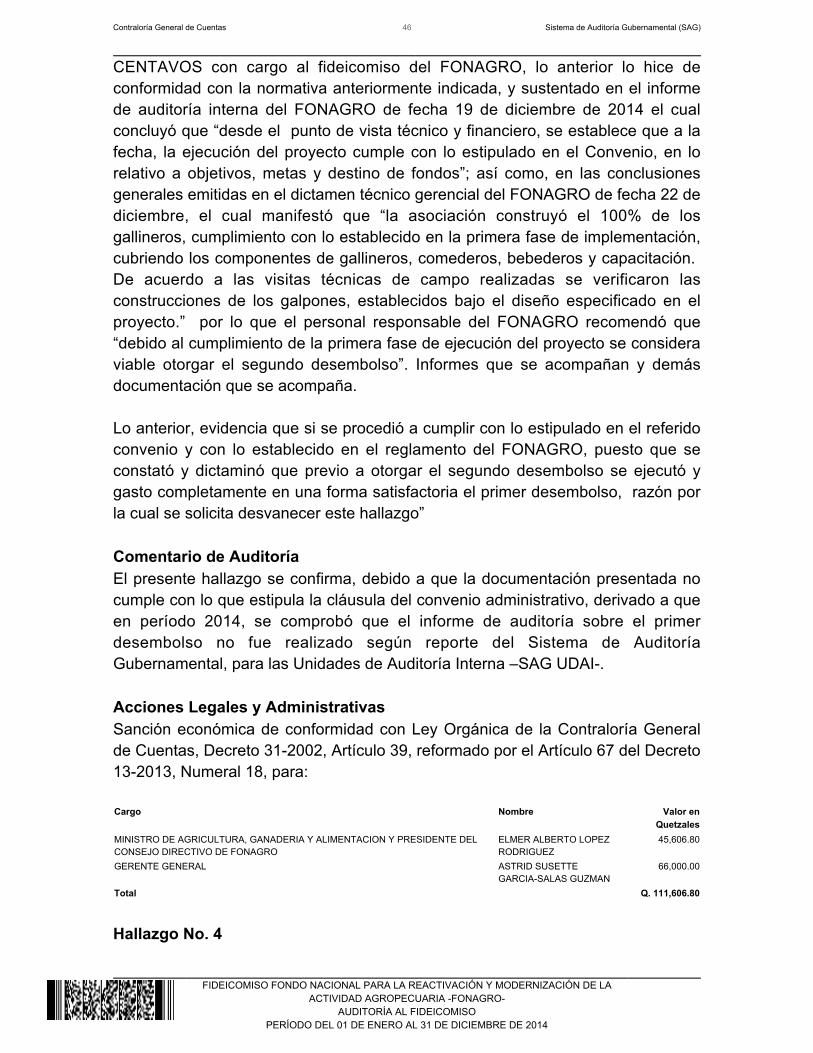

Hallazgo No. 3 Incumplimiento a cláusulas del Contrato CondiciónSe estableció el incumplimiento por parte del Fondo Nacional de Reactivación yModernización de la Actividad Agropecuaria -FONAGRO-, al convenioadministrativo 22-2013, por otorgar el segundo desembolso sin haber realizado laliquidación y auditoría del primer desembolso. CriterioConvenio 22-2013 de fecha 26 de junio 2013, otorgado a la Asociación deDesarrollo Rural de la Costa Sur -ADERCOS-, en su cláusula décima, indica laforma de los Desembolsos: “Los FONDOS NO REEMBOLSABLES serántrasladados a LA ASOCIACIÓN mediante DOS (2) DESEMBOLSOS… El segundodesembolso se efectuará posteriormente a la liquidación y auditoría del primerdesembolso y será por un monto de UN MILLON CUATROCIENTOSVEINTICINCO MIL SETENTA Y NUEVE QUETZALES CON NOVENTACENTAVOS (Q1,425,079.90), que incluye alimento para gallinas-gallos(concentrado), gallinas y gallos, insumos (Plan profiláctico) y asistencia técnica.” CausaIncumplimiento y falta de control interno, que garantice la adecuada aplicación delo suscrito en el convenio.

Contraloría General de Cuentas 42 Sistema de Auditoría Gubernamental (SAG)

FIDEICOMISO FONDO NACIONAL PARA LA REACTIVACIÓN Y MODERNIZACIÓN DE LAACTIVIDAD AGROPECUARIA -FONAGRO-

AUDITORÍA AL FIDEICOMISOPERÍODO DEL 01 DE ENERO AL 31 DE DICIEMBRE DE 2014

EfectoPosibles denuncias o sanciones a los responsables de FONAGRO, por ausenciade transparencia en la ejecución de los gastos. RecomendaciónSe recomienda al Gerente General, al Consejo Directivo y al integrante delConsejo Directivo quien solicita el acreditamiento a los beneficiarios, que cumplacon lo establecido en los convenios administrativos. Comentario de los ResponsablesComentario del Gerente General de FONAGRO En oficio FON-136-2015/ASGSG/jamf, de fecha 10 de abril del 2015, la LicenciadaAstrid Sussete García Salas-Guzmán, indica: “El convenio administrativo 22-2013, fue faccionado con fecha 26 de junio del2013, dicho convenio inobserva en la cláusula “DECIMA”, lo establecido en losARTICULOS: 56 Y 57. De la Ley de Contrataciones del Estado y su ReglamentoDecreto 57-92, en los cuales establecen que “Inmediatamente después que lasobras, bienes o servicios hayan sido recibidos, la Comisión en un plazo denoventa (90) días procederá a efectuar la liquidación del contrato y a establecer elimporte de los pagos o cobros que deban hacerse al contratista. Igualprocedimiento se observará en caso de rescisión o resolución del contrato”,Asimismo, “La Comisión deberá practicar la liquidación, dentro de los noventa (90)días siguientes a la fecha del acta de recepción definitiva de la obra. Sitranscurrido dicho plazo la Comisión no ha suscrito el acta correspondiente, elcontratista puede presentar a la autoridad administrativa de la entidad interesadaun proyecto de liquidación. Esta autoridad deberá aprobar o improbar laliquidación o el proyecto presentado por el contratista dentro del mes siguiente derecibida la respectiva documentación. Si vencido este plazo no se produceninguna resolución, con la petición de aprobación presentada por el contratista setendrá por resuelta favorablemente”, por lo que hacer mención de que el primerdesembolso deberá de liquidarse previo a la entrega del segundo desembolso esimprocedente de acuerdo a los artículos citados, principalmente por el hecho quela construcción de los gallineros y la capacitación, que es el objeto a alcanzar, deacuerdo a la programación del proyecto, con el primer desembolso estádirectamente vinculado con el objeto programado a alcanzar con el segundodesembolso, que corresponde a la compra de las gallinas y el concentrado. Por otra parte también inobservo lo que establece el Reglamento para elFinanciamiento de Proyectos con recursos del Fideicomiso “Fondo Nacional parala Reactivación y Modernización de la Actividad Agropecuaria” –FONAGRO-, en

Contraloría General de Cuentas 43 Sistema de Auditoría Gubernamental (SAG)

FIDEICOMISO FONDO NACIONAL PARA LA REACTIVACIÓN Y MODERNIZACIÓN DE LAACTIVIDAD AGROPECUARIA -FONAGRO-

AUDITORÍA AL FIDEICOMISOPERÍODO DEL 01 DE ENERO AL 31 DE DICIEMBRE DE 2014

su artículo número 32, el que establece lo siguiente: LIQUIDACIÓN DEPROYECTOS: “Una vez alcanzados los objetivos y metas del proyecto, el FondoNacional para la Reactivación y Modernización de la Actividad Agropecuaria-FONAGRO-, COMO Unidad Ejecutora, aplicará el proceso de liquidaciónconforme al documento denominado CICLO DEL PROYECTO y aprobado por elConsejo Directivo”. También hago mención de la resolución número 293/2008 de fecha 6 de octubredel 2008 contenida en el acta 42-2008, de reunión de Consejo de Directivo deFONAGRO, que aprobó el procedimiento de Liquidación de Proyectos en el cualse establece, en el Artículo 1. REVISION Y DICTAMEN. “Al constatar la UnidadTécnica de Seguimiento y Evaluación que el plazo del convenio de un proyectoesta vencido o por vencerse, informará a Gerencia, quien solicitará a la unidad deAuditoría Interna, a la Unidad Técnica de Seguimiento y Evaluación y al AsesorLegal de FONAGRO, que realicen el dictamen técnico, financiero y jurídico FINAL”(Ver anexo 2). Hecho que ratifica que la liquidación de proyectos se debe derealizar, una vez el plazo del convenio esta vencido o por vencerse, lo cual debióde observarse en el cuerpo de la cláusula DÉCIMA, del Convenio Administrativonúmero 22-2013, ya que es la norma específica vigente, en el tema deLiquidaciones y aplicable al -FONAGRO-; también en la cláusula DECIMAOCTAVA, del Convenio establece el procedimiento de Liquidación, y la queliteralmente manifiesta “DÉCIMA OCTAVA: LIQUIDACIÓN. Una vez finalizado elpresente Convenio Administrativo, se procederá a su liquidación dentro del plazode sesenta (60) días hábiles, presentando la Asociación para el efecto, el informede su respectiva liquidación ante la Gerencia General de FONAGRO, quienprocederá conforme el proceso de liquidación aprobado por el Consejo Directivode FONAGRO”. En la fecha en la cual fue suscrito el convenio referido, yo no ocupaba el puesto deGerente General de -FONAGRO-, por lo cual no estuvo en mí el darme cuenta delos términos en los cuales se redactó y suscribió el Convenio Administrativopreviamente citado, sin embargo, una vez asumí como tal, se realizaron todas lasgestiones para cumplir con lo establecido en el mismo. El convenio en mención fue realizado por la Asesora Jurídica de Gerencia de esafecha de nombre: GILMA ORELLANA VALLADARES con el visto bueno de laAsesoría Jurídica del Ministerio de Agricultura Ganadería y Alimentación. Por otra parte también quiero hacer del conocimiento de los AuditoresGubernamentales que los desembolsos son Instruidos por el Ministro, en calidadde Presidente del Consejo Directivo del Fondo Nacional para la Reactivación yModernización de la Actividad Agropecuaria -FONAGRO-, al BANRURAL, S.A., tal

Contraloría General de Cuentas 44 Sistema de Auditoría Gubernamental (SAG)

FIDEICOMISO FONDO NACIONAL PARA LA REACTIVACIÓN Y MODERNIZACIÓN DE LAACTIVIDAD AGROPECUARIA -FONAGRO-

AUDITORÍA AL FIDEICOMISOPERÍODO DEL 01 DE ENERO AL 31 DE DICIEMBRE DE 2014

como consta con los documentos que a continuación describo: OficioMAGA-DM-754-2013/FONAGRO, con fecha 18 de julio de 2013, que correspondeal primer desembolso y el Oficio MAGA-DM-1869-2014/FONAGRO, de fecha 30de Diciembre de 2014, que corresponde al segundo desembolso. Además manifiesto que en el presente proyecto, con el objeto de cumplir con loestablecido en la ley y los términos establecidos en el Convenio Administrativo22-2008, se realizaron las siguientes gestiones: A partir del mes de noviembre de 2014 se realizó 1 visita técnica de evaluación yseguimiento por los Asesores Técnicos de Proyectos de la Unidad Técnica deSeguimiento y Evaluación –UTSE-, las cuales acompaño. En el mes de diciembre de 2014, se nombró una comisión integrada por 3Asesores Técnicos de Proyectos y 1 Auditora Interna de FONAGRO para laevaluación y verificación del avance físico del Proyecto en relación a laprogramación de la ejecución de mismo, pudiéndose verificar el cumplimiento del99% de las actividades programadas correspondientes al primer desembolso. En el mes de diciembre de 2014, posterior a la visita de verificación realizada porla comisión, las lideresas de las beneficiarias del proyecto, informaron aADERCOS y al FONAGRO, la finalización de la construcción del 100% de losgallineros. Es importante mencionar que en las verificaciones que se realizaron en los mesesde noviembre y diciembre de 2014, en los Municipios de Génova, Palestina, Cajoláy San Carlos Sija, del Departamento de Quetzaltenango, se levantaron las boletasde verificación de la entrega de materiales y construcción de gallineros para cadabeneficiaria. Asimismo, a través del Acta número trece (13) del día 23 de marzo de 2015,suscrita por la Unidad de Auditoría Interna del Fondo Nacional para laReactivación y Modernización de la Actividad Agropecuaria -FONAGRO- sedocumentó en su punto PRIMERO y SEGUNDO, que “como resultado de larevisión efectuada a los modulares aéreos, archivos y cajas de cartón ubicadas enel área que ocupaba la Coordinadora de Auditoría Interna anterior (LicenciadaElvira Orina Salvatierra Peña), se localizaron los siguientes documentosoriginales:… c) Expediente de la Asociación de Desarrollo Rural de la Costa SurONG- ADERCOS ONG- sin fecha de recepción (130 folios)…” “SEGUNDO: Sehace constar que los expedientes de la Asociación de Desarrollo Rural de la CostaSur ONG -ADERCOS ONG-… contienen papelería de auditorías realizadasoportunamente, de las cuales no se formularon los correspondientes informes.”

Contraloría General de Cuentas 45 Sistema de Auditoría Gubernamental (SAG)

FIDEICOMISO FONDO NACIONAL PARA LA REACTIVACIÓN Y MODERNIZACIÓN DE LAACTIVIDAD AGROPECUARIA -FONAGRO-

AUDITORÍA AL FIDEICOMISOPERÍODO DEL 01 DE ENERO AL 31 DE DICIEMBRE DE 2014

Comentario del Ex Ministro de Agricultura, Ganadería y Alimentación y ExPresidente del Consejo Directivo de FONAGRO En oficio sin número, de fecha 10 de abril del 2015, el Ingeniero Agrónomo ElmerAlberto López Rodríguez, indica: “El Artículo 27 (Desembolsos) del Reglamento para el Financiamiento deProyectos con Recursos del Fideicomiso “Fondo Nacional para la ReactivaciónModernización de la actividad Agropecuaria -FONAGRO-, establece que laentrega de los recursos financieros se realizará directamente a la organizaciónbeneficiaria; en casos especiales, la entrega se realizará a la entidad designadapara la administración de los recursos. En ambos casos podrá ser por medio deentregas parciales o totales a la cuenta de depósitos monetarios aperturadaespecíficamente para el manejo de los recursos. La modalidad se aplicará en función del tipo de proyecto y programa de trabajoestipulado en el Convenio Administrativo que se suscriba, así como el plan deinversiones presentado por la organización beneficiaria y autorizado por laGerencia del FONAGRO. Así mismo, el Artículo 28 del mismo instrumento indica que el FONAGRO, a travésde la UTSE y la UDAI, efectuará las visitas de seguimiento, evaluación y auditoriasnecesarias, con el objeto de verificar la ejecución física, técnica y financiera de losrecursos otorgados, debiendo presentar los informes de Seguimiento y Evaluacióna la Gerencia General de FONAGRO. Por su parte, el Artículo 32. Liquidación de Proyectos. del referido reglamento dictaque una vez alcanzados los objetivos y metas del proyecto, el Fondo Nacionalpara la Reactivación Modernización de la actividad Agropecuaria -FONAGRO-,como Unidad Ejecutora, aplicará el proceso de liquidación conforme al documentodenominado CICLO DEL PROYECTO y aprobado por el Consejo Directivo. Por tanto, mediante el oficio de fecha 13 de noviembre de 2014 suscrito por laSeñora Santos Paulina Chávez Hernández, Presidenta y Representante Legal y elSeñor Leonardo Martin Castro Chávez, Tesorero de la Junta Directiva, ambos dela Asociación de Desarrollo Rural de la Costa Sur -ADERCOS-, solicitaron alFONAGRO el segundo desembolso, de conformidad con lo establecido en elConvenio suscrito. Como Presidente del Consejo Directivo del FONAGRO solicité al BANRURAL, S.A. mediante oficio MAGA-DM-1869-2014/FONAGRO de fecha 30 de diciembre de2014, el segundo desembolso por la cantidad de UN MILLÓN CUATROCIENTOSVEINTICINCO MIL SETENTA Y NUEVE QUETZALES CON NOVENTA

Contraloría General de Cuentas 46 Sistema de Auditoría Gubernamental (SAG)

FIDEICOMISO FONDO NACIONAL PARA LA REACTIVACIÓN Y MODERNIZACIÓN DE LAACTIVIDAD AGROPECUARIA -FONAGRO-