Fep Semana 5 Publicado

92

FORMULACIÓN Y EVALUACIÓN DE PROYECTOS Módulo: I Unidad: IV Semana: 5 In! "#ONNY ADAL$ERTO DEL A%UILA TORRES

-

Upload

david-edwin-cm -

Category

Documents

-

view

220 -

download

0

description

hfh

Transcript of Fep Semana 5 Publicado

7/17/2019 Fep Semana 5 Publicado

http://slidepdf.com/reader/full/fep-semana-5-publicado 1/92

FORMULACIÓN Y EVALUACIÓN DEPROYECTOS

Módulo: I Unidad: IV Semana: 5

In! "#ONNY ADAL$ERTO DEL A%UILA TORRES

7/17/2019 Fep Semana 5 Publicado

http://slidepdf.com/reader/full/fep-semana-5-publicado 2/92

Semana 5

INVERSIÓN DEL PROYECTO

7/17/2019 Fep Semana 5 Publicado

http://slidepdf.com/reader/full/fep-semana-5-publicado 3/92

ORIENTACIONES

• A las tutorías, tanto telemáticas como presenciales, el alumno deeducación a distancia deberá acudir habiendo leído la unidadcorrespondiente.

•

Destinar un espacio de tiempo al día o semana para el estudio.• Para los momentos de estudio, ubicarse en un lugar ventilado ycon ruido reducido o ausente, sentarse en un asiento un tantoincómodo de tal suerte que no lo invite al sueño.

• En su comunidad, omente la ormación de círculos de estudio,

cuyas reuniones versen e!clusivamente en la temática del cursoo cursos.

7/17/2019 Fep Semana 5 Publicado

http://slidepdf.com/reader/full/fep-semana-5-publicado 4/92

"#$%E$&D#' %E()%&"#'

• Costos y Gastos del Proyecto

• Métodos de estimados de inversión.

• Inversión fija (activos fijos intangibles y tangibles).

• Capital de trabajo. Calendarios de inversiones.• Financiamiento.

• str!ct!ra capital"de!da.

• F!entes de rec!rsos financieros.• Caracter#sticas.

• Plan de amorti$ación de la de!da.

7/17/2019 Fep Semana 5 Publicado

http://slidepdf.com/reader/full/fep-semana-5-publicado 5/92

(apa mental de las &nversionesdel Proyecto

7/17/2019 Fep Semana 5 Publicado

http://slidepdf.com/reader/full/fep-semana-5-publicado 6/92

Inversión es el proceso en virtud del cual se utilizandeterminados recursos para la fabricación, creación,producción o adquisición de los bienes de capital eintermedios, necesarios para que el proyecto puedainiciar la producción y comercialización de los bienes o

servicios a que está destinado.

LAS INV!SI"NS #L$!"%&'"

(na parte de la base de datosnecesaria para el desarrollo delrubro proviene del estudiot)cnico y or*anizacional.

7/17/2019 Fep Semana 5 Publicado

http://slidepdf.com/reader/full/fep-semana-5-publicado 7/92

E*E(E$%#' +A'&"#' DE $P-#E"%# DE &$/E-'&#$

En este estudio se empieza a jugarcon los números, los egresos e ingresosque se proyectan, en un período dado,arrojando un resultado sobre el cual elinversionista fundamentará su decisión.

Conceptos:

Pretende determinar cual es el montode los recursos económicosnecesarios para la realización del

proyecto. Cuál será el costo total dela planta (que abarque las uncionesde producción, administración y!entas", as# como otra serie deindicadores que ser!irán como basepara la parte $nal y de$niti!a del

proyecto, que es la e!aluacióneconómica, la que es muy importante

7/17/2019 Fep Semana 5 Publicado

http://slidepdf.com/reader/full/fep-semana-5-publicado 8/92

E*E(E$%#' +A'&"#' DE $P-#E"%# DE &$/E-'&#$

%bjeti!o:

Demostrar la rentabilidadeconómica y la !iabilidad$nanciera del proyecto yaportar las bases para suevaluación económica.

7/17/2019 Fep Semana 5 Publicado

http://slidepdf.com/reader/full/fep-semana-5-publicado 9/92

E*E(E$%#' +A'&"#' DE $P-#E"%# DE &$/E-'&#$

Elementos que lo componen:

a. Identicar, clasicar y programar lasinversiones a realizar en activos jos.diferidos y capital de trabajo.

as inversiones se consideran los recursosindispensables para la instalación decualquier tipo de empresa. Estasconstituyen el capital $jo, lasin!ersión dierida o acti!o dierido y elcapital de trabajo de un proyecto.

b. !onjuntar los datos del programa deproducción y venta formulados en losestudios de mercado, ingeniería yadministrativo" incluidos los vol#menes deproducción y ventas, precios alternativos

de mercado, elementos con base t$cnicaara la determinación de los costos de

7/17/2019 Fep Semana 5 Publicado

http://slidepdf.com/reader/full/fep-semana-5-publicado 10/92

E*E(E$%#' +A'&"#' DE $P-#E"%# DE &$/E-'&#$

Elementos que lo componen:

c. %ormular presupuestos de&'entas o ingresos" costos y

gastos de producción" gastosde administración y ventas,etc.

d. %ormular los estadosnancieros de& ($rdidas yganancias" balance general"estado de cambios en lasituación nanciera en base aefectivo.

7/17/2019 Fep Semana 5 Publicado

http://slidepdf.com/reader/full/fep-semana-5-publicado 11/92

E*E(E$%#' +A'&"#' DE $P-#E"%# DE &$/E-'&#$

Pasos para elaborar un estudio$nanciero:

a. )e deben concentrar en la &oja de

cálculo toda la información, como sonlos diferentes tipos de inversiones arealizar, los gastos de constitución, losde operación, tasas de impuestos, tasadel pr$stamo, el rendimiento que pide elinversionista y el precio de venta del

bien o servicio.

b. )e elabora un cuadro en el cual se debeobtener el !alor de rescate de lasinversiones, así como el importe de ladepreciación o amortización anual de

cada una de ellas.

7/17/2019 Fep Semana 5 Publicado

http://slidepdf.com/reader/full/fep-semana-5-publicado 12/92

E*E(E$%#' +A'&"#' DE $

P-#E"%# DE &$/E-'&#$c. (resupuesto de inversiones. *s necesario

conocer y plasmar las diferentesinversiones que se realizarán durante el

período de vida del proyecto.

d. (resupuesto de producción. )e elaboraun +ujo de efectivo tomando como baselos datos anteriores, para obtener el+ujo de operación.

e. %lujo neto de efectivo. )e elabora unconcentrado en el cual se integran porao el +ujo neto de inversiones, el deoperación para realizar la sumaalgebraica y así obtener los +ujos de

efectivo.

7/17/2019 Fep Semana 5 Publicado

http://slidepdf.com/reader/full/fep-semana-5-publicado 13/92

"ostos del Proyecto

7/17/2019 Fep Semana 5 Publicado

http://slidepdf.com/reader/full/fep-semana-5-publicado 14/92

P-#"E'# PA-A E* ")*"*# DE*"#'%# %#%A*

7/17/2019 Fep Semana 5 Publicado

http://slidepdf.com/reader/full/fep-semana-5-publicado 15/92

*l pronóstico de ventas, el cual, ent$rminos de unidades físicas -a sidodeterminado en el estudio de mercado,constituye la base sobre la cual seestimarán los egresos e ingresos en la

fase operativa del proyecto.

*s importante tener siempre presente queel pronóstico de ventas debe serformulado considerando una periodicidadacorde con las características propias decada proyecto, teniendo en cuenta, porejemplo, el ciclo productivo, el ciclo deventas, entre otros conceptos.*n el mismo sentido, sería convenienteque las proyecciones para el primer y

segundo ao sean formuladas en meses o

P-#$#'%&"#' DE /E$%A'

7/17/2019 Fep Semana 5 Publicado

http://slidepdf.com/reader/full/fep-semana-5-publicado 16/92

Para el cálculo del Costo de Producción:• Se calcula el volumen de producción.• Se calcula el requerimiento de materias

primas y materiales directos.• Se calcula el requerimiento la mano de

obra directa (horas/hombre), por cada proceso productivo.

• Se elabora el presupuesto de costosindirectos de abricación: !aterialesindirectos, !ano de obra indirecta,Servicios, Suministros de mantenimiento,

Se"uros, #lquileres, $epreciación demaquinaria y equipos de planta.

'%# DE P-#D""&0$

E"%AD#

7/17/2019 Fep Semana 5 Publicado

http://slidepdf.com/reader/full/fep-semana-5-publicado 17/92

1. (aterias Primas.

2. (ano de #bra Directa.3. Envases

4. Energía el5ctrica

6. "ombustible

7. Agua

8. "ontrol de "alidad

9. Depreciación

:. #tros "ostos &ndirectos de ;abricación <Detergentes, Aceites,etc=.

1>. "ostos para combatir la contaminación.El cálculo del Costo Unitario de Producción resulta de dividir elCosto Total entre el número de unidades producidas. Estedato es importante tenerlo siempre actualizado, más aún, enla fase operativa del proyecto, por su incidencia en ladeterminación del precio de venta.

%# DE P-#D""&0$E"%AD#

7/17/2019 Fep Semana 5 Publicado

http://slidepdf.com/reader/full/fep-semana-5-publicado 18/92

*#' ?A'%#' DE AD(&$&'%-A"&0$

Son aquellos en que se incurre al desarrollar lasactividades de soporte administrativo o apoyo que sebrinda al área de producción y de ventas. ntre otros sepueden citar los si*uientes+

. Sueldos y salarios del área administrativa

-. ateriales de oficina

/. Arriendos

0. Se*uros1. #epreciación 2tambi)n se puede incluir3

4. &omunicaciones

5. "tros 2luz, a*ua, etc.3

7/17/2019 Fep Semana 5 Publicado

http://slidepdf.com/reader/full/fep-semana-5-publicado 19/92

Los *astos de ventas son aquellos relacionados a lasactividades de comercialización de la empresa. Sepuede mencionar los si*uientes+

•Sueldos y salarios del área de ventas

• &omisiones y viáticos• ateriales de oficina• Arbitrios municipales y otros similares•

'ransporte y fletes• Se*uros• $ublicidad y otros

*#' ?A'%#' DE /E$%A'

7/17/2019 Fep Semana 5 Publicado

http://slidepdf.com/reader/full/fep-semana-5-publicado 20/92

#ebe detallarse+• 6uente de financiamiento+ que pueden ser recursos propios y7o de

terceros.

• &osto de financiación y servicio de la deuda y sus repercusiones

sobre la propuesta del proyecto.

• $ro*ramación de los desembolsos por fuente de financiamiento2estrate*ia financiera3.

*#' ?A'%#' ;&$A$"&E-#'

Los *astos financieros son los que *enerados por las operacionesfinancieras básicamente se ori*inan por los Intereses y comisiones por elfinanciamiento que se recibirá.

7/17/2019 Fep Semana 5 Publicado

http://slidepdf.com/reader/full/fep-semana-5-publicado 21/92

Inversión es el proceso envirtud del cual se utilizan

determinados recursos para lafabricación, creación,producción o adquisición de losbienes de capital eintermedios, necesarios paraque el proyecto pueda iniciar laproducción y comercializaciónde los bienes o servicios a queestá destinado.

&nversiones

7/17/2019 Fep Semana 5 Publicado

http://slidepdf.com/reader/full/fep-semana-5-publicado 22/92

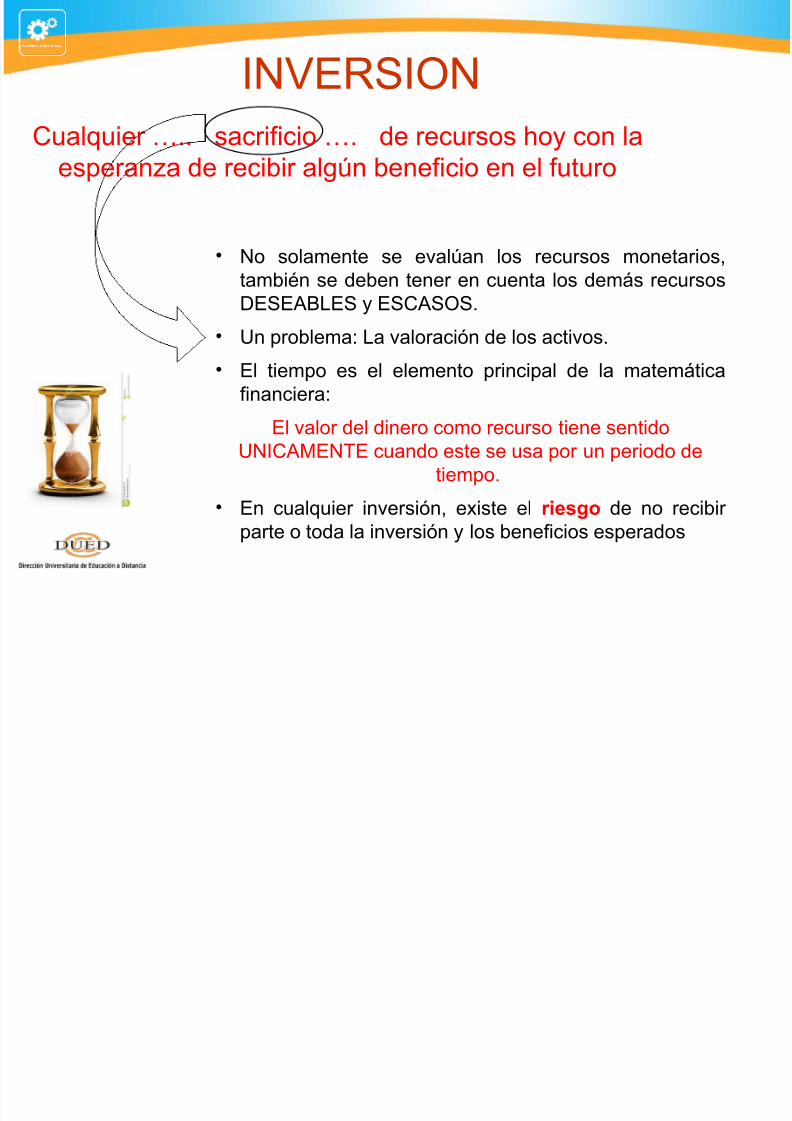

&$/E-'&#$

"ualquier @.. sacriicio @. de recursos hoy con laesperana de recibir algBn beneicio en el uturo

1. %endencia al consumo inmediato

2. 'i se quiere que alguien no consuma algo, hayque recompensarlo@.. $ene&i'io!

ECemplo 'i sted tiene el dinero para compraruna casa hoy, guardaría ese dinero debaCo delcolchón para adquirirlo dentro de un añoF

7/17/2019 Fep Semana 5 Publicado

http://slidepdf.com/reader/full/fep-semana-5-publicado 23/92

&$/E-'&#$

"ualquier @.. sacriicio @. de recursos hoy con laesperana de recibir algBn beneicio en el uturo

G $o solamente se evalBan los recursos monetarios,

tambi5n se deben tener en cuenta los demás recursosDE'EA+*E' y E'"A'#'.

G n problema *a valoración de los activos.

G El tiempo es el elemento principal de la matemáticainanciera

El valor del dinero como recurso tiene sentido$&"A(E$%E cuando este se usa por un periodo de

tiempo.

G En cualquier inversión, e!iste el (ie)o de no recibirparte o toda la inversión y los beneicios esperados

7/17/2019 Fep Semana 5 Publicado

http://slidepdf.com/reader/full/fep-semana-5-publicado 24/92

&$/E-'&#$

"ualquier @.. sacriicio @. de recursos hoy con laesperana de recibir algBn beneicio en el uturo

&mplica que además de recibir <recuperar= lainversión, se debe recibir algBn recurso adicional

Beneficio = Recuperación de la inversión + Intereses

*a tasa de inter5s es la utilidad <rentabilidad= medida ent5rminos porcentuales del rendimiento de un capitaldeterminado

7/17/2019 Fep Semana 5 Publicado

http://slidepdf.com/reader/full/fep-semana-5-publicado 25/92

*A' &$/E-'&#$E' DE*

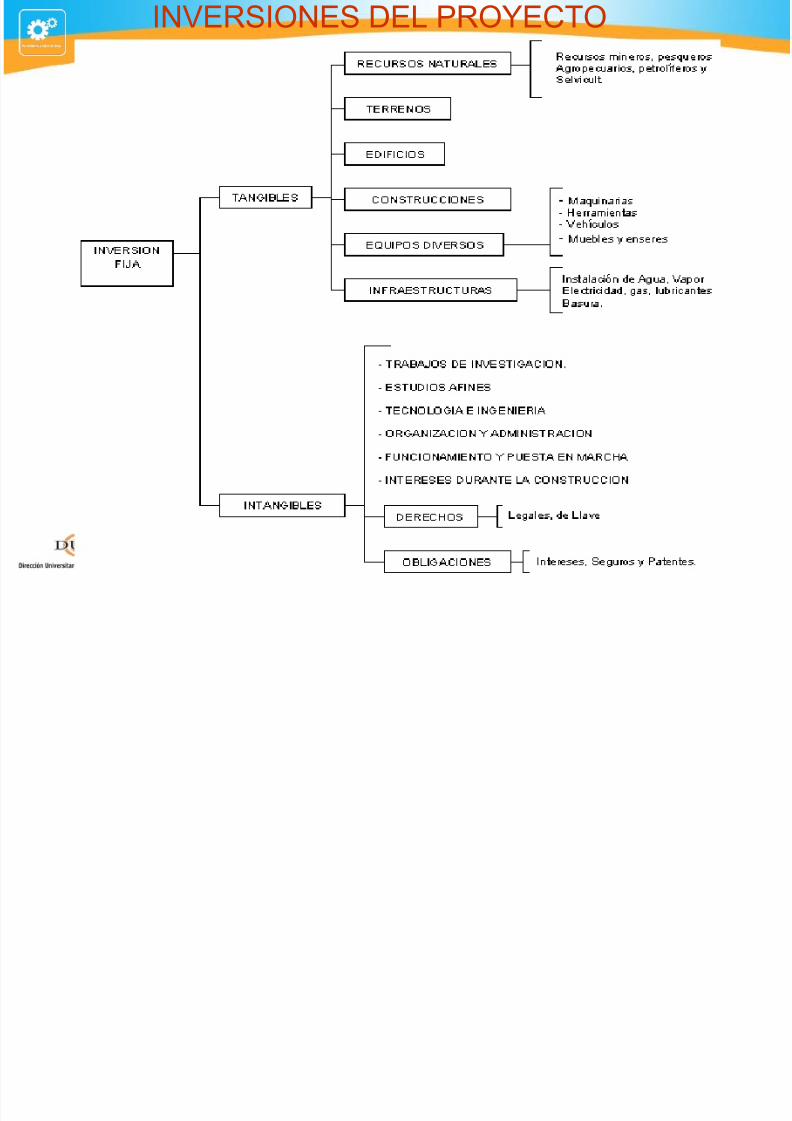

P-#E"%#as inversiones del proyecto se clasican en&

.Inversión en ctivo %ijo o tangible

/.Inversión en ctivo diferido o intangible!.!apital de 0rabajo

7/17/2019 Fep Semana 5 Publicado

http://slidepdf.com/reader/full/fep-semana-5-publicado 26/92

Evaluación Económica y

;inanciera de un Proyecto

1. spectos de 2ercado3. spectos 0$cnicos4. spectos *conómico %inancieros5. spectos 0ributarios6. !onstrucción del %lujo de !aja7. !riterios de *valuación

7/17/2019 Fep Semana 5 Publicado

http://slidepdf.com/reader/full/fep-semana-5-publicado 27/92

onstrucción del Flujo de Caja

In*e()ione)+E(e)o) eIn(e)o)

Pasos para la

7/17/2019 Fep Semana 5 Publicado

http://slidepdf.com/reader/full/fep-semana-5-publicado 28/92

OR%ANI,AR LOS MODULOS

• Su-ue).o) ene(ale) – A)-e'.o) de me('ado – A)-e'.o) ./'ni'o) – A)-e'.o) e'onomi'o &inan'ie(o) – A)-e'.o) .(i0u.a(io)

• In*e()ión• De-(e'ia'ión• In(e)o) o-e(a.i*o)• Ven.a) 1Sin I%V2• Co).o) 1Sin I%V2• E(e)o) o-e(a.i*o)• Cal'ulo del I%V• E).ado de PP 3 %% 1 Im-ue).o

Ren.a2• Flu4o de 'a4a E'onmi'o 1 E*al!E'on!2• Flu4o de &inan'iamien.o

• Flu4o de 'a4a Finan'ie(o 1E*al!Finan!2

7/17/2019 Fep Semana 5 Publicado

http://slidepdf.com/reader/full/fep-semana-5-publicado 29/92

%&'S%*&S $+ P*C-*

• Estimado de las

Inversiones.• Calculo de la

depreciación

• Estimación delcapital de trabao

7/17/2019 Fep Semana 5 Publicado

http://slidepdf.com/reader/full/fep-semana-5-publicado 30/92

&$/E-'&#$E' DE* P-#E"%#

• *as &nversiones del Proyecto, sontodos los gastos que se eectBan enunidad de tiempo para la adquisiciónde determinados ;actores o

-ecursos <medios productivos=, loscuales permiten implementar unaunidad de producción que a trav5sdel tiempo genera ;luCo debeneicios.

• Es una parte del ingreso disponible que se destina a la compra debienes yHo servicios con la inalidad de incrementar el patrimonio dela Empresa.

7/17/2019 Fep Semana 5 Publicado

http://slidepdf.com/reader/full/fep-semana-5-publicado 31/92

&$/E-'&#$E' DE* P-#E"%#• *as &nversiones a trav5s

de Proyectos, tiene lainalidad de plasmar conlas tareas de eCecución yde operación deactividades, los cuales se

realian previa evaluacióndel ;luCo de costos ybeneicios actualiados.

G. Por eCemplo, cuando los

accionistas de una Empresadesean invertir cierto monto de"apital en una actividadproductiva de bienes yHo deservicios, la eCecución de la

&nversión requiere contar conestudios denominados Proyectosde &nversión, los cuales Custiicanel requerimiento de "ostos de#portunidad y de la -entabilidad

de la &nversión de "apital.

7/17/2019 Fep Semana 5 Publicado

http://slidepdf.com/reader/full/fep-semana-5-publicado 32/92

&$/E-'&#$E' DE* P-#E"%#

En la practica toda &nversión de Proyectostanto del sector publico como privado, es unmecanismo de ;inanciamiento que consiste

en la asignación de recursos reales y;inancieros a un conCunto de programas de&nversión para la puesta en marcha de una omas actividades económicas, cuyosdesembolsos se realian en dos etapasconocidas como In*e()ión ini'ial 1Fi4a 3

Di&e(ida2 3 Ca-i.al de T(a0a4o.

7/17/2019 Fep Semana 5 Publicado

http://slidepdf.com/reader/full/fep-semana-5-publicado 33/92

LAS INVERSIONES DEL

PROYECTOLas inversiones del proyecto se clasifican en+

. Activo 6i8o-. Activo Intan*ible

/. &apital de 'raba8o

&$/E-'&#$E' DE* P-#E"%#

7/17/2019 Fep Semana 5 Publicado

http://slidepdf.com/reader/full/fep-semana-5-publicado 34/92

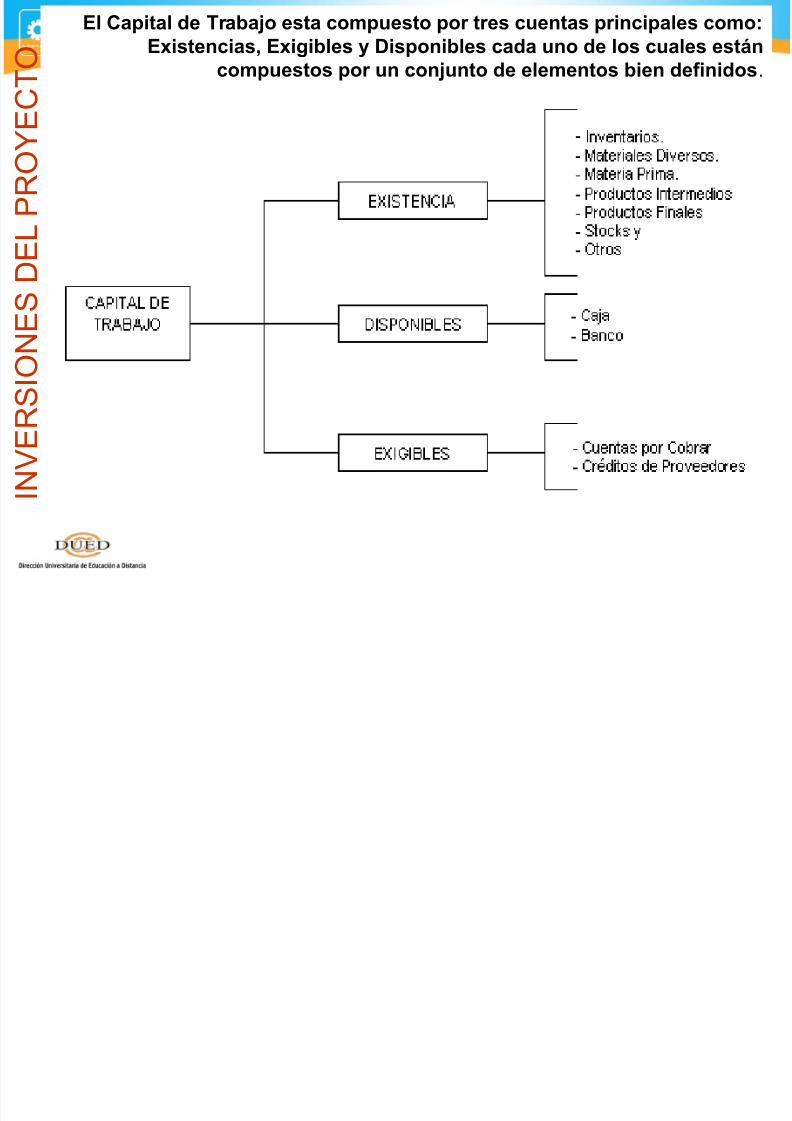

&$/E-'&#$E' DE* P-#E"%#

El Ca-i.al de T(a0a4o e).a 'om-ue).o -o( .(e) 'uen.a) -(in'i-ale) 'omo:

7/17/2019 Fep Semana 5 Publicado

http://slidepdf.com/reader/full/fep-semana-5-publicado 35/92

& $ / E -

' & # $ E ' D

E * P - # .

E " % #

El Ca-i.al de T(a0a4o e).a 'om-ue).o -o( .(e) 'uen.a) -(in'i-ale) 'omo:E6i).en'ia)+ E6ii0le) 3 Di)-oni0le) 'ada uno de lo) 'uale) e).7n

'om-ue).o) -o( un 'on4un.o de elemen.o) 0ien de&inido).

7/17/2019 Fep Semana 5 Publicado

http://slidepdf.com/reader/full/fep-semana-5-publicado 36/92

Es la salida inicial requerida,tomando en cuenta el costo porinstalación del activo nuevo, los

ingresos despu5s de impuestosobtenidos por la venta del activovieCo, cualquier gasto pre operativoy cualquier cambio del capital de

trabaCo neto

*a inversión en activos <%angible e intangibles=

?astos preIoperativos

El cambio en el capital de trabaCo

Determinar la vida Btil del proyecto y su valorde liquidación

&$/E-'&#$E' DE* P-#E"%#

7/17/2019 Fep Semana 5 Publicado

http://slidepdf.com/reader/full/fep-semana-5-publicado 37/92

"*A'&;&"A"&#$ DE *#' A"%&/#' ;&J#'

I &nmuebles, maquinarias y equipos

I -ecursos naturales

I %errenos

7/17/2019 Fep Semana 5 Publicado

http://slidepdf.com/reader/full/fep-semana-5-publicado 38/92

%E--E$#'

1.IPrecio de compra

2.I"ierre de transacción

3.IPreparación de terreno

7/17/2019 Fep Semana 5 Publicado

http://slidepdf.com/reader/full/fep-semana-5-publicado 39/92

(AK&$A-&A' EK&P#'

• Precio de compra• Descuentos

• %ransporte

• &mpuesto a las ventas

• 'eguros, aranceles, derechos de importación y de aduanas• "osto de instalación

7/17/2019 Fep Semana 5 Publicado

http://slidepdf.com/reader/full/fep-semana-5-publicado 40/92

;A"%#-E' KE *&(&%A$ *A /&DA %&* DE*#' A"%&/#'

• ;actores ísicos

• ;actores ;uncionales

1. #bsolescencia tecnológica

2. "apacidad insuiciente para laproducción actual de la empresa

7/17/2019 Fep Semana 5 Publicado

http://slidepdf.com/reader/full/fep-semana-5-publicado 41/92

/A*#- -E'&DA*

Deinición

• Es el valor en eectivoesperado del activo iCo alinal de su vida Btil

• %ambi5n se le conocecomo valor de rescate,salvamento, recuperacióny desecho.

7/17/2019 Fep Semana 5 Publicado

http://slidepdf.com/reader/full/fep-semana-5-publicado 42/92

*A DEP-E"&A"&#$

'e aplican las tasas dedepreciación de acuerdo a

la legislación vigente Actualmente se aplica ladepreciación lineal, a partirdel valor de adquisición, elsaldo se denomina valor en

libros, sirve como-eerencia para suliquidación

7/17/2019 Fep Semana 5 Publicado

http://slidepdf.com/reader/full/fep-semana-5-publicado 43/92

DEP-E"&A"&#$

Deinición

Proceso de asignar a gastos los costos de un activo iCo el cual seestima será utiliado.

Para calcular la depreciación de un activo iCo es necesario conocer el

costo original del activo, el costo depreciable, la vida Btil y el valorresidual contable.

El 'o).o de-(e'ia0le 8 Co).o o(iinal 9 Valo( (e)idual 'on.a0le

$ota 'ólo el costo original constituye un valor conocido mientras quelos otros dos actores deben ser estimados por lo tanto la depreciaciónserá un valor estimado

7/17/2019 Fep Semana 5 Publicado

http://slidepdf.com/reader/full/fep-semana-5-publicado 44/92

DEP-E"&A"&#$

• Depreciación Acumulada

'uma de las depreciaciones de cada periodo

• /alor en libros L "osto original del Activo IDepreciación acumulada.

• Depreciación Anual L "osto Depreciable /ida Btil en años

7/17/2019 Fep Semana 5 Publicado

http://slidepdf.com/reader/full/fep-semana-5-publicado 45/92

(E%#D#' PA-A DE%E-(&$A- *ADEP-E"&A"&#$

• (5todo de línea recta• (5todo de unidades producidas u horas trabaCadas• (5todo de depreciación acelerada y desacelerada

por suma de dígitos

7/17/2019 Fep Semana 5 Publicado

http://slidepdf.com/reader/full/fep-semana-5-publicado 46/92

USO %ENERAL

A!F8A'.i*o Fi4o

V!R!C!8Valo((e)idual 'on.a0le

d8de-(e'ia'ión

D!A:De-(e'ia'ión

a'umulada

V!L!8Valo( en li0(o)

USO %ENERAL

A!F8A'.i*o Fi4o

V!R!C!8Valo((e)idual 'on.a0le

d8de-(e'ia'ión

D!A:De-(e'ia'ión

a'umulada

V!L!8Valo( en li0(o)

(E%#D# DE *A *&$EA -E"%A

Año

"oncepto 1 2 3 4

Activo ;iCo41>>>.>> 41>>>.>> 41>>>.>> 41>>>.>>

/alor -esidual "ontable1>>>.>> 1>>>.>> 1>>>.>> 1>>>.>>

depreciacion1>>>>.>> 1>>>>.>> 1>>>>.>> 1>>>>.>>

De-(ea'ion a'umulada;;;;!;; <;;;;!;; =;;;;!;; >;;;;!;;

/alor en *ibros31>>>.>> 21>>>.>> 11>>>.>> 1>>>.>>

7/17/2019 Fep Semana 5 Publicado

http://slidepdf.com/reader/full/fep-semana-5-publicado 47/92

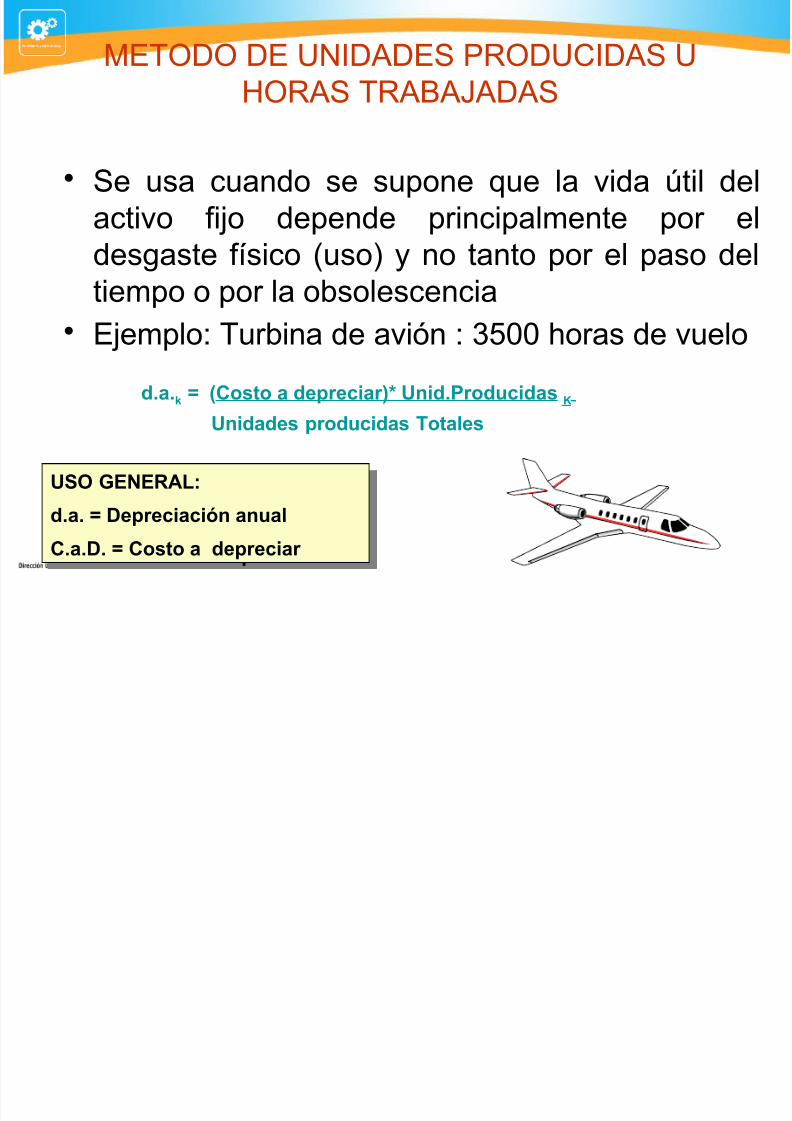

(E%#D# DE $&DADE' P-#D"&DA' M#-A' %-A+AJADA'

• 'e usa cuando se supone que la vida Btil delactivo iCo depende principalmente por eldesgaste ísico <uso= y no tanto por el paso del

tiempo o por la obsolescencia• ECemplo %urbina de avión 36>> horas de vuelo

d!a!? 8 1Co).o a de-(e'ia(2@ Unid!P(odu'ida)

Unidade) -(odu'ida) To.ale)

USO %ENERAL:

d!a! 8 De-(e'ia'ión anual

C!a!D! 8 Co).o a de-(e'ia(

USO %ENERAL:

d!a! 8 De-(e'ia'ión anual

C!a!D! 8 Co).o a de-(e'ia(

7/17/2019 Fep Semana 5 Publicado

http://slidepdf.com/reader/full/fep-semana-5-publicado 48/92

EJE(P*#

• &nversión inicial 41 >>>• /alor residual "ontableL 1 >>>• nidades producidas totales 2>> >>> unidades• nidades producidas en primer período 1> >>>• nidades producidas en segundo período 2> >>>• nidades producidas en tercer período 2> >>>• nidades producidas en cuarto período 4> >>>

7/17/2019 Fep Semana 5 Publicado

http://slidepdf.com/reader/full/fep-semana-5-publicado 49/92

(E%#D# DE $&DADE' P-#D"&DA'

1 2 3 4

Plan.a 3eBui-o

41>>> 41>>> 41>>> 41>>>

V!R!C 1>>> 1>>> 1>>> 1>>>Unid! de-(odu''ióndel -e(iodo

1>>>> 2>>>> 2>>>> 4>>>>

d!a! 2>>> 4>>> 4>>> 9>>>

D!A! 2>>> 7>>> 1>>>> 19>>>

V!L! 3:>>> 36>>> 31>>> 23>>>

7/17/2019 Fep Semana 5 Publicado

http://slidepdf.com/reader/full/fep-semana-5-publicado 50/92

(E%#D# DE '(A DE D&?&%#' o 'A*D#'DE"-E"&E$%E'

Asigna importes variables de depreciación en cada período, siendomayor en los períodos iniciales.

Este m5todo produce un cargo decreciente de depreciación a lo

largo del tiempo a trav5s de la aplicación de una racción decrecienteal costo del activo, neto de su valor de rescate.

7/17/2019 Fep Semana 5 Publicado

http://slidepdf.com/reader/full/fep-semana-5-publicado 51/92

E"EMPLO

De-(e'ia'ión SD 8 Co).o de-(e'ia0le @ ma3o( di.o

)uma de lo) di.o)•

ECemplo Depreciación Periodo 1 L 4> >>> N4 L 17 >>>

1O2O3O4

Depreciación Periodo 2 L 4> >>> N3 L 12 >>>1O2O3O4

7/17/2019 Fep Semana 5 Publicado

http://slidepdf.com/reader/full/fep-semana-5-publicado 52/92

METODO DE LA SUMA DE DI%ITOS

1 2 3 4

Plan.a 3eBui-o

41>>> 41>>> 41>>> 41>>>

V!R!C 1>>> 1>>> 1>>> 1>>>TASA DEDEPRECIACION

4H1> 3H1> 2H1> 1H1>

d!a! 17>>> 12>>> 9>>> 4>>>

D!A! 17>>> 29>>> 37>>> 4>>>>

V!L! 26>>> 13>>> 6>>> 1>>>

7/17/2019 Fep Semana 5 Publicado

http://slidepdf.com/reader/full/fep-semana-5-publicado 53/92

FINALMENTE

• Ku5 m5todo es preeribleF Depende de lanaturalea del activo iCo.

• %ambi5n hay un criterio que es muyimportante y se relaciona con el eecto de ladepreciación sobre el eectivo del negocio atrav5s del pago de impuestos.

7/17/2019 Fep Semana 5 Publicado

http://slidepdf.com/reader/full/fep-semana-5-publicado 54/92

'ASAS # #$!&IA&I"N se*9nS(NA'

7/17/2019 Fep Semana 5 Publicado

http://slidepdf.com/reader/full/fep-semana-5-publicado 55/92

-E"-'#' $A%-A*E'

Estos recursos son considerados como activos iCos que se vanconsumiendo de acuerdo con su e!tracción.

El consumo de este tipo de activos se denomina Agotamiento ydepende del nBmero de unidades producidas I agotamientoacumulado

7/17/2019 Fep Semana 5 Publicado

http://slidepdf.com/reader/full/fep-semana-5-publicado 56/92

+. A"%&/#' &$%A$?&+*E'

'on aquellos activos que se caracterian por su inmaterialidad. 'on

servicios o derechos adquiridos que son necesarios para implementar elproyecto

1. Estudios deinitivos

2. ?astos de #rganiación3. Patentes y licencias

4. ?astos de puesta en marcha

6. 'istemas de inormación preIoperativos <"apacitación=

Para los eectos de la recuperación de su valor se usa un conceptodenominado amortiación de intangibles

7/17/2019 Fep Semana 5 Publicado

http://slidepdf.com/reader/full/fep-semana-5-publicado 57/92

E'%D&#' DE;&$&%&/#'

Denominado tambi5n Estudios de &ngeniería, es el conCunto deestudios detallados para la construcción, montaCe y puesta enmarcha. ?eneralmente se reiere a estudios de diseño de ingenieríaque se concretan en los planos de estructuras, planos de

instalaciones el5ctricas, planos de instalaciones sanitarias, etc., yque son requeridos para otorgar la licencia de construcción.

7/17/2019 Fep Semana 5 Publicado

http://slidepdf.com/reader/full/fep-semana-5-publicado 58/92

?A'%#' DE #-?A$&QA"&#$

&ncluye todos los desembolsos originados por la dirección ycoordinación de las obras de instalación.

Diseño de sistemas

?astos legales de constitución

Procedimientos administrativos de gestión y apoyo.

7/17/2019 Fep Semana 5 Publicado

http://slidepdf.com/reader/full/fep-semana-5-publicado 59/92

?A'%#' DE PA%E$%E' *&"E$"&A'

Derecho de uso de marca, órmula o proceso productivo

Permisos municipales

Autoriaciones notariales

7/17/2019 Fep Semana 5 Publicado

http://slidepdf.com/reader/full/fep-semana-5-publicado 60/92

?A'%#' DE PE'%A E$ (A-"MA

Pruebas preliminares como en las del inicio de la operación hastaque alcancen un uncionamiento adecuado.

7/17/2019 Fep Semana 5 Publicado

http://slidepdf.com/reader/full/fep-semana-5-publicado 61/92

"APA"&%A"&#$

&nstrucción, adiestramiento y preparación del personal para eldesarrollo de las habilidades con anticipación a la puesta enmarcha.

" "AP&%A* DE %-A+AJ#

7/17/2019 Fep Semana 5 Publicado

http://slidepdf.com/reader/full/fep-semana-5-publicado 62/92

". "AP&%A* DE %-A+AJ#

• El capital de trabaCo tiene que asegurar el inanciamiento de todos losrecursos de operación que se consumen en un ciclo productivo.

• El capital de trabaCo inicial constituirá una parte de las inversiones delargo plao. ;orma parte de los activos corrientes necesarios paraasegurar la operación del proyecto.

• 'i el proyecto considera aumentos en el nivel de operación, pueden

requerirse adiciones al capital de trabaCo.

METODOS PARA DETERMINAR

7/17/2019 Fep Semana 5 Publicado

http://slidepdf.com/reader/full/fep-semana-5-publicado 63/92

METODOS PARA DETERMINAREL CAPITAL DE TRABAJO

• (5todo "ontable• (5todo del Período de Desase• (5todo del D5icit Acumulado

(á!imo

Capital de trabajo

7/17/2019 Fep Semana 5 Publicado

http://slidepdf.com/reader/full/fep-semana-5-publicado 64/92

Capital de trabajo

MÉTODO CONTABLE

*a inversión en capital de trabaCo es el saldoóptimo para

1.I (antener eectivo

2.I (antener el volumen de e!istencias

3.I $ivel de cuentas por cobrar adecuadas

4.I $iveles esperados de deuda promedio decorto plao.

É

7/17/2019 Fep Semana 5 Publicado

http://slidepdf.com/reader/full/fep-semana-5-publicado 65/92

O0)e(*a'ión • *as diicultades para calcular estos niveles

óptimos para empresas que ni siquiera se hancreado, hace recomendable emplear este primerm5todo cuando puede conseguirse inormacióndel resto de la industria. 'e recomienda aplicaral proyecto el nivel de capital de trabaCo

observado en empresas similares.• Por esto es recomendable utiliarlo a nivel de

peril y e!cepcionalmente a nivel de preIactibilidad.

MÉTODO CONTABLE

MÉTODO DEL CICLO PRODCTIVO

7/17/2019 Fep Semana 5 Publicado

http://slidepdf.com/reader/full/fep-semana-5-publicado 66/92

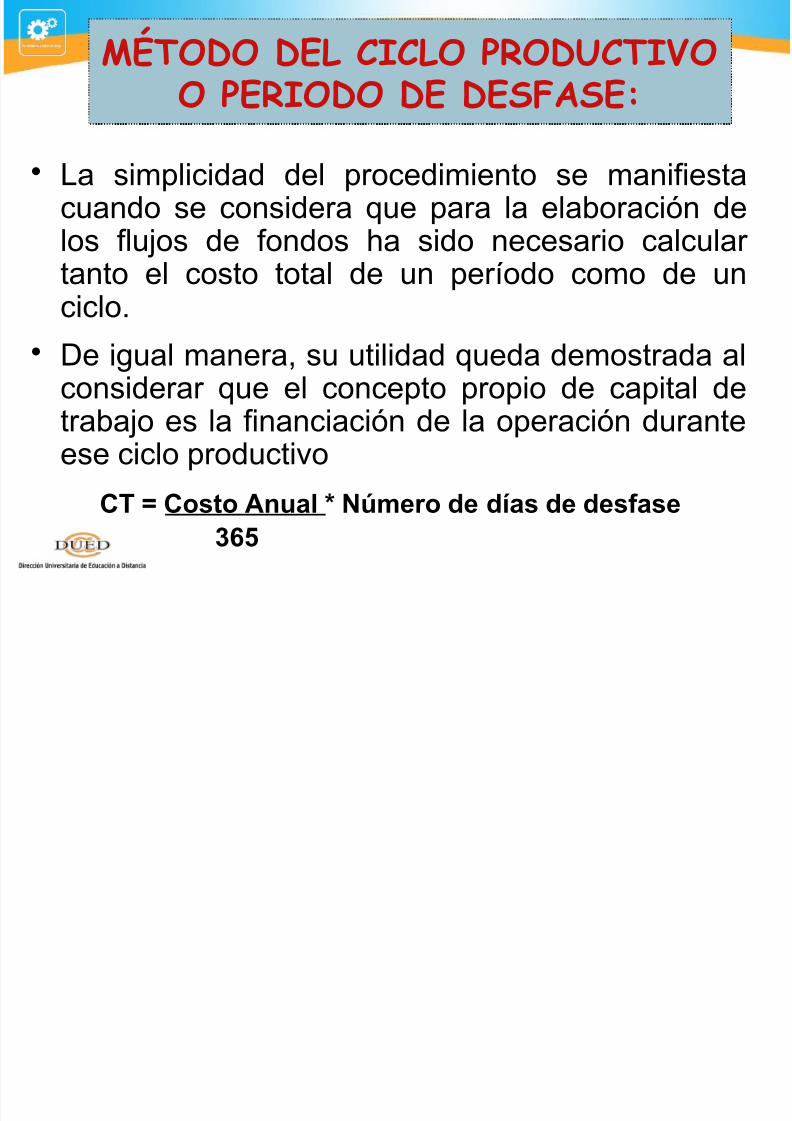

MÉTODO DEL CICLO PRODCTIVOO PERIODO DE DESFASE!

• *a simplicidad del procedimiento se maniiestacuando se considera que para la elaboración delos luCos de ondos ha sido necesario calcular

tanto el costo total de un período como de unciclo.

• De igual manera, su utilidad queda demostrada alconsiderar que el concepto propio de capital de

trabaCo es la inanciación de la operación duranteese ciclo productivo

CT 8 Co).o Anual @ Nme(o de da) de de)&a)e =5

7/17/2019 Fep Semana 5 Publicado

http://slidepdf.com/reader/full/fep-semana-5-publicado 67/92

MÉTODO DEL CICLO PRODCTIVO OPERIODO DE DESFASE!

O0)e(*a'ión• $o considera los ingresos que se puedan percibir

durante el periodo de la recuperación, con lo cual

ese monto tiende a sobrevaluarse, castigando aveces en e!ceso el resultado del proyecto. Esbueno para períodos de recuperación reducidoscomo un hotel, restaurante etc.

• 'e utilia a nivel de preactibilidad, si el proyectono presenta estacionalidad tambi5n se podrállevar a cabo a nivel de actibilidad.

7/17/2019 Fep Semana 5 Publicado

http://slidepdf.com/reader/full/fep-semana-5-publicado 68/92

M"todo del D"#i$it A$%&%lado M'(i&o

El cálculo de la inversión en capital de trabaCo

por este m5todo supone calcular para cadames, durante todo el ciclo productivo delproyecto los luCos de ingreso y egresosproyectados y determinar su cuantía como el

equivalente al d5icit acumulado má!imo.

7/17/2019 Fep Semana 5 Publicado

http://slidepdf.com/reader/full/fep-semana-5-publicado 69/92

LOS IN%RESOS 3 LAS

VENTASIn'lui( in'lu)i*e a aBu/llo)

*in'ulado) 'on a'.i*idade) Bue

no )ean del i(o del neo'io-e(o Bue )e a3an ene(ado

(a'ia) a la in*e()ión (ealiGadaen /l!

Al &lu4o de 'a4a )e .(a)ladan lo)

in(e)o) in'lu3endo I%V!Al E).ado de Re)ul.ado) )eT(a)ladan lo) in(e)o) )in I%V

LOS E%RESOS LOS COSTOS

7/17/2019 Fep Semana 5 Publicado

http://slidepdf.com/reader/full/fep-semana-5-publicado 70/92

LOS E%RESOS 3 LOS COSTOS

"onsiderar los costos deproducción y administrativos.

Dierenciar los rubros aectos al&?/, de aquellos que no lo son. 'u

tratamiento es similar al caso de losingresos, en su traslado alEstado de -esultados

Agregar tambi5n los impuestos"omo el &?/ y el &mp. a la -enta,

De ser necesario incluir otrosimpuestos o contribucionesen los periodos en queeectivamente se pagan

FLU"O DE CA"A ECONOMICO

7/17/2019 Fep Semana 5 Publicado

http://slidepdf.com/reader/full/fep-semana-5-publicado 71/92

FLU"O DE CA"A ECONOMICORU$RO > 1 2 3 4 *&K

NH de Con)ul.a) -o( dia =;!;; =;!;; =;!;; =;!;;

P(e'io <!5; <!5; <!5; <!5;

IN%RESOS =:J ;;!;; =:J ;;!;; =:J ;;!;; =:J ;;!;;

E%RESOS := ;!;; =;> KK:!5; =;5 KK!5; =;5 KK!5; =;< KK!5; 9: 5;;!;;

Co).o *a(ia0le <5> JJ;!;; <5> JJ;!;; <5> JJ;!;; <5> JJ;!;;

AlBuile( lo'al :< ;;;!;; :< ;;;!;; :< ;;;!;; ;;;!;;

Pe()onal :J ;;;!;; :J ;;;!;; :J ;;;!;; :J ;;;!;;

SERVICIOS PU$LICOS < J=<!;; < J=<!;; < J=<!;; < J=<!;;

Comuni'a'ione) = 5>;!;; = 5>;!;; = 5>;!;; = 5>;!;;

PU$LICIDAD Y PROM : KK;!;; : KK;!;; : KK;!;; : KK;!;;

T(an)-o(.e > 5!;; 95;;

Ade'ua'ión de lo'al < 5;!;;Pe(mi)o) 3 Li'en'ia) < ;;;!;;

CAPITAL DE TRA$A"O : ;;;!;; 9:;;;

%a(an.ia = ;;;!;;

I%V K <K<!;; J >KJ!;; J >KJ!;; J >KJ!;;

IR > >KK!5; > >KK!5; > >KK!5; > >KK!5;

IN%RESOS9E%RESOS 9:= ;!;; := J<J!5; :< <<!5; :< <<!5; :5 <<!5; : 5;;!;;

FLU"O NETO

FLU"O ECONOMICO

FLU"O NETO ECONOMICO

FACTOR ACTUALI,ACION :!;;;; ;!J< ;!KK< ;!K::J ;!=55 ;!=55

12R

FLU"O NETO ACTUALI,ADO 9:= ;!;; :< =>!JJ :; ;<!5J J J>!>5 <J!=J 5=!<J

CALCULO MANUAL 9:= ;!;; :< =>K!>K :; ;<! J J>!K; <J!:; 5=!<5

7/17/2019 Fep Semana 5 Publicado

http://slidepdf.com/reader/full/fep-semana-5-publicado 72/92

E*alua'ión de 'o).o)

7/17/2019 Fep Semana 5 Publicado

http://slidepdf.com/reader/full/fep-semana-5-publicado 73/92

"aso• na máquina automática <(A= cuesta 'H. 3 millones y se estima gastos anuales operativos 'H.

7>> mil.

• #tra máquina semiIautomática <'A= cuesta 'H. 2.6 millones con gastos de operación estimadosen 'H. 96> mil.

• 'us vidas Btiles son de 1> años para ambas máquinas.

• 'i el costo de capital de la compañía es 4>R

Diagrama

(áquina (A 'H. 7>> mil

> 'H. 3 millones 1> años

(áquina 'A 'H. 96> mil

> 'H. 2.6 millones 1> años

7/17/2019 Fep Semana 5 Publicado

http://slidepdf.com/reader/full/fep-semana-5-publicado 74/92

Co).o EBui*alen.e Anual 1&lu4o eBui*alen.e2

(áquina automática <1 O i= n I i

"EA L 3S>>>,>>> IIIIIIIIIIIIIIII O 7>>,>>> <1 O i = n T 1

"EA L 3S>>>,>>> N >.414323944 O 7>>,>>>

CEA 8 S! J><+K!5=

7/17/2019 Fep Semana 5 Publicado

http://slidepdf.com/reader/full/fep-semana-5-publicado 75/92

"osto Equivalente Anual <luCo equivalente=

(áquina semi automática <1 O i= n I i

"EA L 2S6>>,>>> IIIIIIIIIIIIIIII O 96>,>>> <1 O i = n T 1

"EA L 2S6>>,>>> N >.414323944 N 96>,>>>

CEA 8 S! JJ5+J;!

Dado Bue: J><+K!5= JJ5+J;!

Se (e'omienda adBui(i( la m7Buina au.om7.i'a-o( )e( meno( el 'o).o!

MTODOS DE CALCULO DEL CAPITAL DE TRA$A"O

7/17/2019 Fep Semana 5 Publicado

http://slidepdf.com/reader/full/fep-semana-5-publicado 76/92

Permite calcular la cuantía de la Inversión en Capital de Trabajo

que debe financiarse desde el instante en que se adquiere losinsumos hasta el momento en que se recupera el Capital invertido

mediante la venta del producto, el monto recuperado se destinara a

financiar el siguiente Ciclo Productivo.

Para la aplicación de este método se debe conocer el costo

efectivo de producción anual proectado, tomando como base de

información el precio de mercado de los insumos requeridos por el

Proecto para la elaboración del producto final. !l costo total

efectivo se divide por el numero de días que tiene el a"o,obteniendo de esta operación un costo de producción promedio día

que se multiplica por los días del periodo de desfase #o días de

cobertura$, arrojando como resultado final el monto de la Inversión

precisa para financiar la primera producción.

I! MTODO DEL PERIODO DE DESFASE:

MTODOS DE CALCULO DEL CAPITAL DE TRA$A"O

7/17/2019 Fep Semana 5 Publicado

http://slidepdf.com/reader/full/fep-semana-5-publicado 77/92

%a formula que permite estimar el Capital de Trabajo mediante elmétodo se"alado es&

!T 8 (Costo total del año / 360 días) * Número de días del ciclo productivo

Para el calculo del Capital de Trabajo mediante este método solo de

consideran los costos efectivos de producción denominados también

costos e'plícitos, e'cluendo la depreciación la amorti(ación de la

Inversión diferida) adem*s en este calculo no se consigna el costo

+inanciero porque el interés generado durante la fase defuncionamiento del Proecto deber* ser cubierto por el valor de las

ventas no por el Capital de Trabajo.

I! MTODO DEL PERIODO DE DESFASE:

MTODOS DE CALCULO DEL CAPITAL DE TRA$A"O

7/17/2019 Fep Semana 5 Publicado

http://slidepdf.com/reader/full/fep-semana-5-publicado 78/92

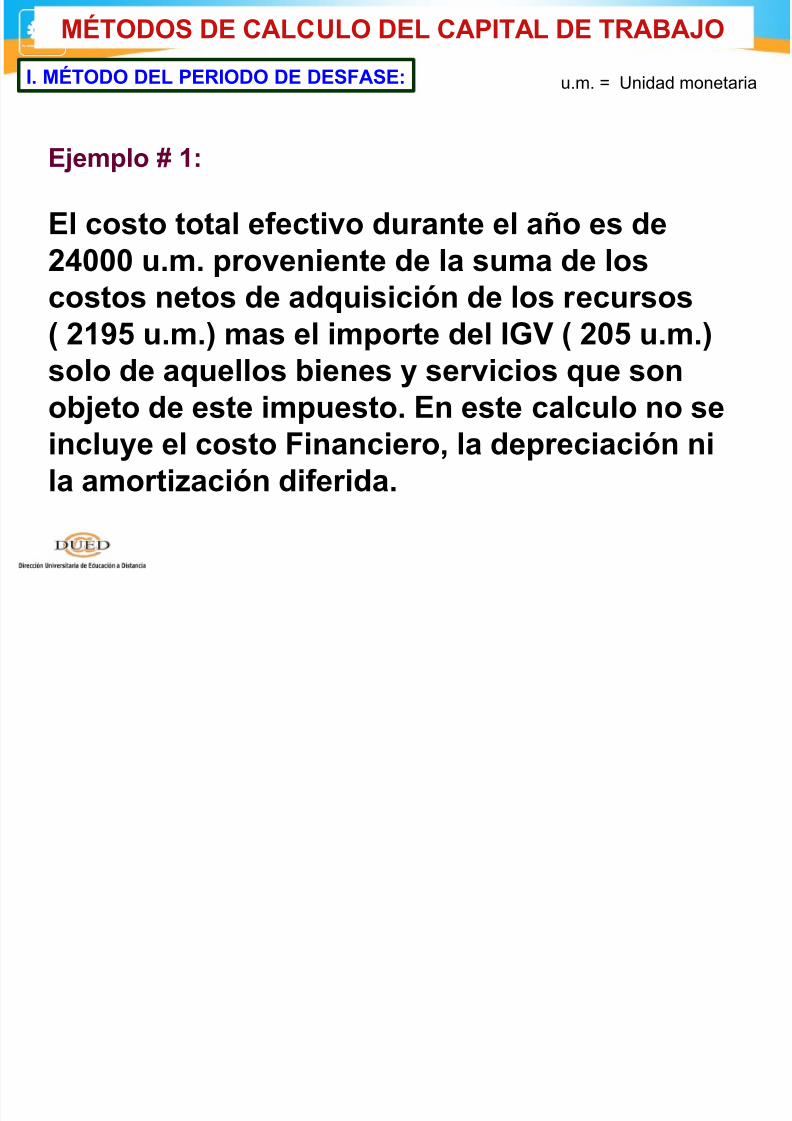

E4em-lo :

El 'o).o .o.al e&e'.i*o du(an.e el aQo e) de<>;;; u!m! -(o*enien.e de la )uma de lo)

'o).o) ne.o) de adBui)i'ión de lo) (e'u()o)1 <5 u!m!2 ma) el im-o(.e del I%V 1 <;5 u!m!2)olo de aBuello) 0iene) 3 )e(*i'io) Bue )ono04e.o de e).e im-ue).o! En e).e 'al'ulo no )ein'lu3e el 'o).o Finan'ie(o+ la de-(e'ia'ión nila amo(.iGa'ión di&e(ida!

I! MTODO DEL PERIODO DE DESFASE: u.m. L nidad monetaria

MTODOS DE CALCULO DEL CAPITAL DE TRA$A"O

7/17/2019 Fep Semana 5 Publicado

http://slidepdf.com/reader/full/fep-semana-5-publicado 79/92

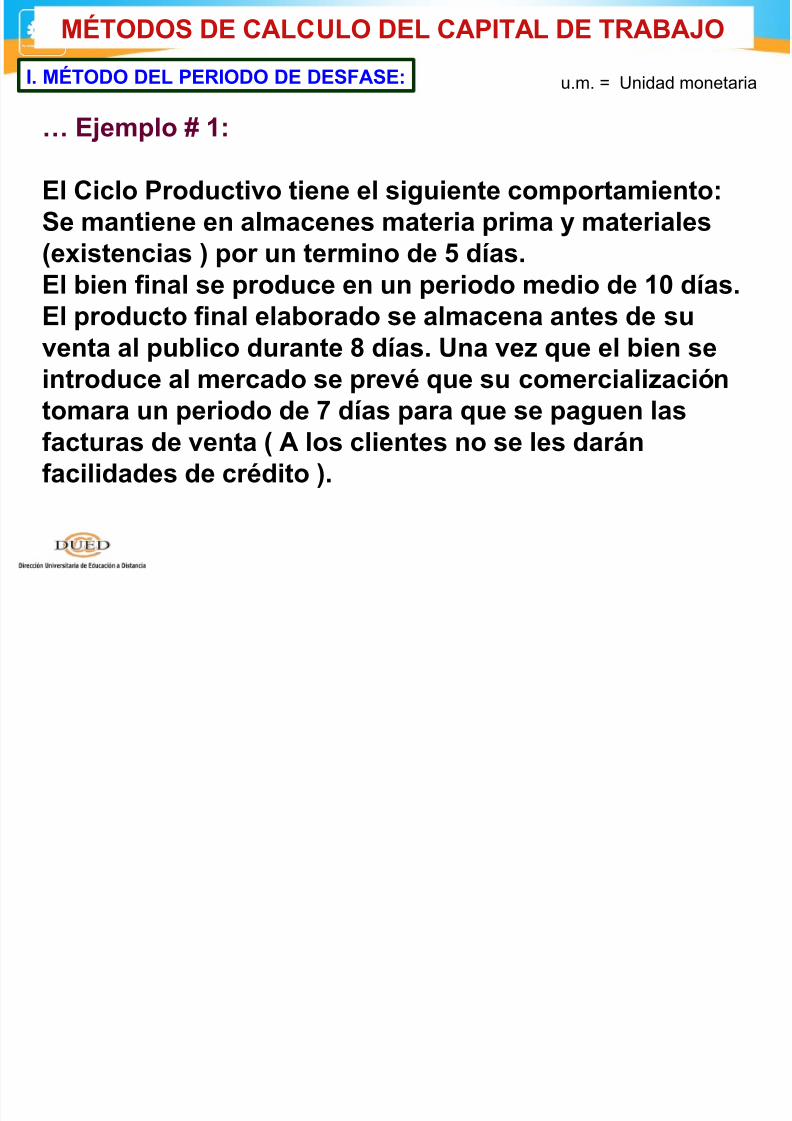

E4em-lo :

El Ci'lo P(odu'.i*o .iene el )iuien.e 'om-o(.amien.o:Se man.iene en alma'ene) ma.e(ia -(ima 3 ma.e(iale)1e6i).en'ia) 2 -o( un .e(mino de 5 da)!

El 0ien &inal )e -(odu'e en un -e(iodo medio de ; da)!El -(odu'.o &inal ela0o(ado )e alma'ena an.e) de )u*en.a al -u0li'o du(an.e J da)! Una *eG Bue el 0ien )ein.(odu'e al me('ado )e -(e*/ Bue )u 'ome('ialiGa'ión.oma(a un -e(iodo de K da) -a(a Bue )e -auen la)&a'.u(a) de *en.a 1 A lo) 'lien.e) no )e le) da(7n&a'ilidade) de '(/di.o 2!

I! MTODO DEL PERIODO DE DESFASE: u.m. L nidad monetaria

MTODOS DE CALCULO DEL CAPITAL DE TRA$A"O

7/17/2019 Fep Semana 5 Publicado

http://slidepdf.com/reader/full/fep-semana-5-publicado 80/92

E4em-lo :

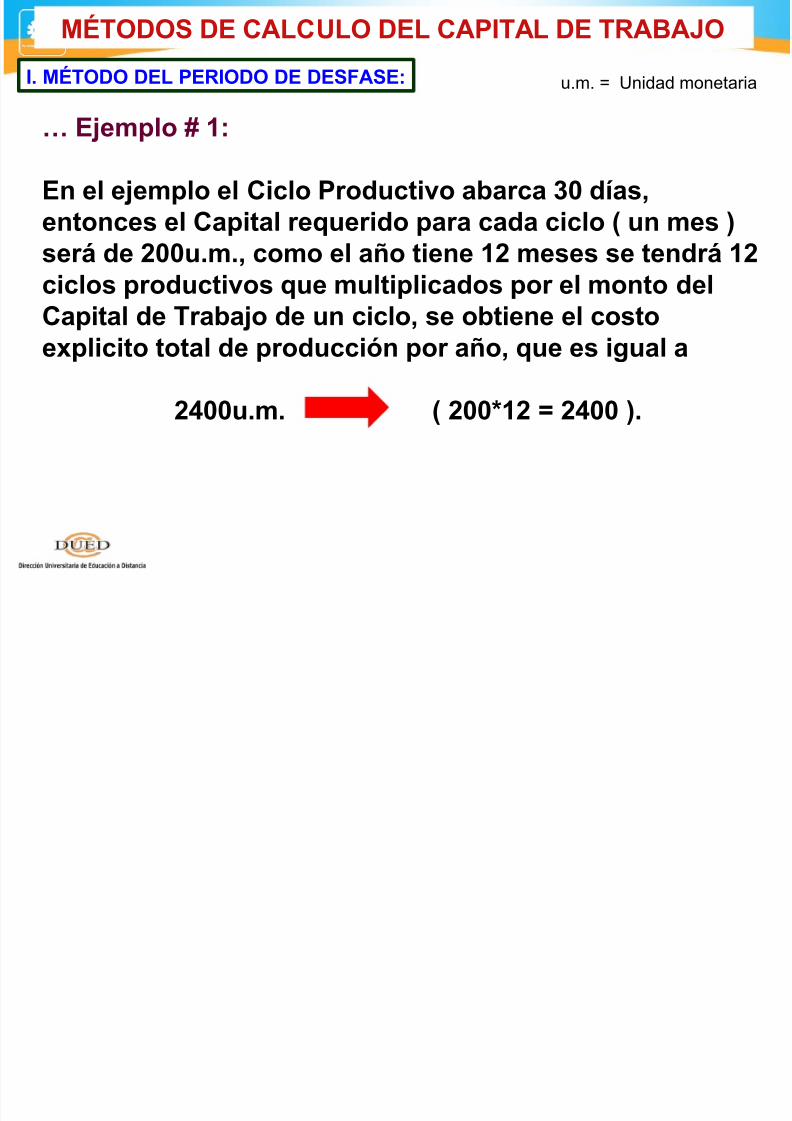

"omo se observa en el eCemplo, el sistema de producción secompone de un conCunto de Actividades, que puedenrepresentarse así

Por consiguiente, el "apital de %rabaCo invertido quedainmoviliado por un promedio de 3> días < 6O16O9O8 L 3> =,

con lo que las necesidades de "apital de %rabaCo para cubrirun ciclo se elevan a 2>> u.m. monto calculado aplicando laormula anterior.

K.T = (2400/365)*30 = 200 u.m.

I! MTODO DEL PERIODO DE DESFASE: u.m. L nidad monetaria

MTODOS DE CALCULO DEL CAPITAL DE TRA$A"O

7/17/2019 Fep Semana 5 Publicado

http://slidepdf.com/reader/full/fep-semana-5-publicado 81/92

E4em-lo :

En el e4em-lo el Ci'lo P(odu'.i*o a0a('a =; da)+en.on'e) el Ca-i.al (eBue(ido -a(a 'ada 'i'lo 1 un me) 2)e(7 de <;;u!m!+ 'omo el aQo .iene < me)e) )e .end(7 <

'i'lo) -(odu'.i*o) Bue mul.i-li'ado) -o( el mon.o delCa-i.al de T(a0a4o de un 'i'lo+ )e o0.iene el 'o).oe6-li'i.o .o.al de -(odu''ión -o( aQo+ Bue e) iual a

<>;;u!m! 1 <;;@< 8 <>;; 2!

I! MTODO DEL PERIODO DE DESFASE: u.m. L nidad monetaria

MTODOS DE CALCULO DEL CAPITAL DE TRA$A"O

7/17/2019 Fep Semana 5 Publicado

http://slidepdf.com/reader/full/fep-semana-5-publicado 82/92

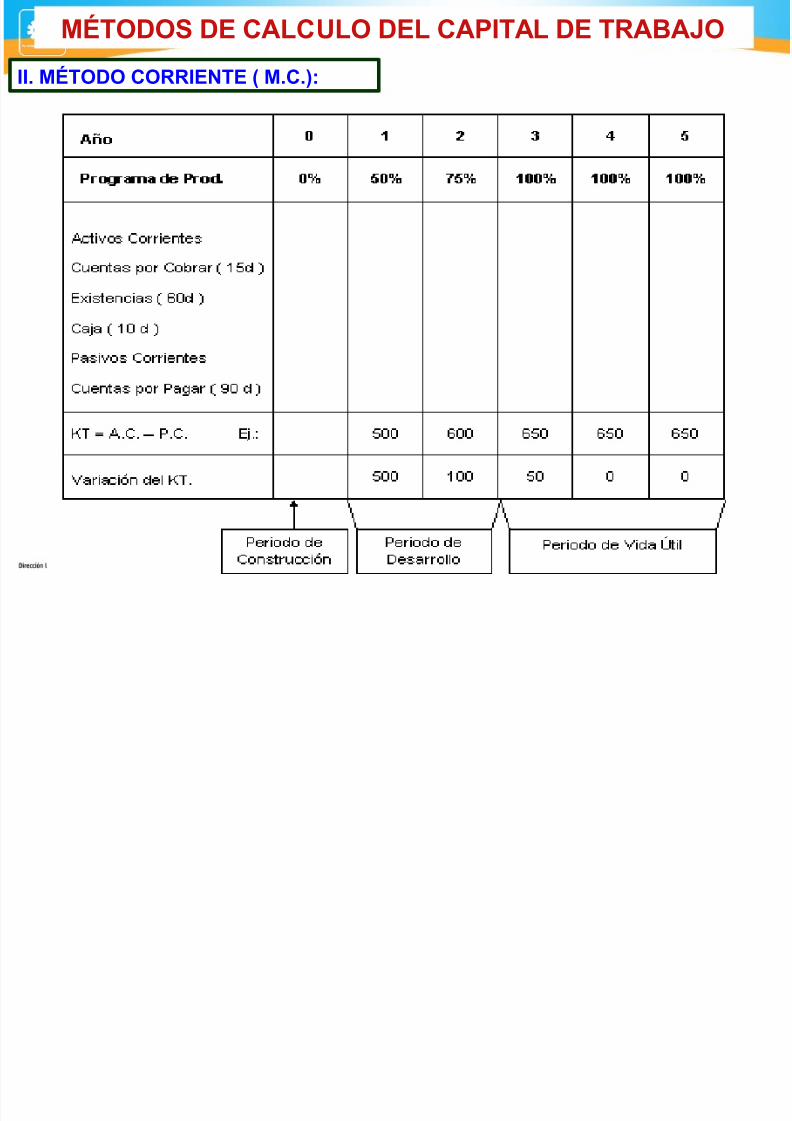

!l método corriente o método contable toma como relación

del Capital de Trabajo el siguiente&

KT = AC ! "C

Como a se desgloso los ctivos Corrientes son por logeneral a manera de resumen las cuentas como ser& Caja,

Cuentas por Cobrar, !'istencias # -aterias Primas,

Productos en Proceso, Productos terminados$.

los Pasivos Corrientes son las obligaciones en las que

incurre la !mpresa como ser& Cuentas por pagar. /e calcula

de la siguiente manera&

II! MTODO CORRIENTE 1 M!C!2: u.m. L nidad monetaria

MTODOS DE CALCULO DEL CAPITAL DE TRA$A"O

7/17/2019 Fep Semana 5 Publicado

http://slidepdf.com/reader/full/fep-semana-5-publicado 83/92

II! MTODO CORRIENTE 1 M!C!2:

MTODOS DE CALCULO DEL CAPITAL DE TRA$A"O

7/17/2019 Fep Semana 5 Publicado

http://slidepdf.com/reader/full/fep-semana-5-publicado 84/92

II! MTODO CORRIENTE 1 M!C!2:

-Pa(a alla( el Pe(iodo de de)&a)e 1 PD 8 6 2 o da) de 'o0e(.u(a+ -(e*e(en da) un PD!

# 8 Coe&i'ien.e de Reno*a'ión

9 No .oma( en 'uen.a -a(a el T+ lo) in.e(e)e) ni la) de-(e'ia'ione)!9 De la e).(u'.u(a de Co).o)+ *e( 'ual de ello) in(e)a en la .a0la!9 Se de0e de&ini( el .iem-o u o(iGon.e del P(o3e'.o+ mu'a) *e'e) )e.oma 'omo el .iem-o del P(o3e'.o la *ida .il de la maBuina(ia!

9 El -(o(ama de P(odu''ión de-ende(7 de no)o.(o)!9 Lo) A'.i*o) Co((ien.e) e).a en &un'ión de la -(odu''ión )i e).a e)'on.inua+ *a(ia0le+ e.'!

PRO)RAMA DE INVERSI*N

7/17/2019 Fep Semana 5 Publicado

http://slidepdf.com/reader/full/fep-semana-5-publicado 85/92

PRO)RAMA DE INVERSI*Ns necesario formular una

pro*ramación de las inversiones delproyecto, la cual debe contemplarlas diversas actividadesinvolucradas y la forma de pa*o de

acuerdo a las caracter:sticas decada una de ellas.

(na pro*ramación acertadadepende del *rado de conocimiento

del proyecto alcanzado por elproyectista.

CRONO%RAMA DE INVERSIONES

C d h bl d l C d i d bié l d i d

7/17/2019 Fep Semana 5 Publicado

http://slidepdf.com/reader/full/fep-semana-5-publicado 86/92

Cuando se habla del Cronograma denominado también calendario de

Inversiones, nos referimos a la estimación del tiempo en que se reali(ar*n las

Inversiones fijas, diferidas de Capital de Trabajo) así como a la estructura de

dichas Inversiones. /i e'istiese Inversiones de 0eempla(o entonces habr* quedeterminar el momento e'acto en que se efectivice.

Todo Proecto requiere preparar un Cronograma de Inversiones que se"ale

claramente su composición las fechas o periodos en que se efectuaran las

mismas. %as Inversiones no siempre se dan en un solo mes o a"o, lo masprobable es que la Inversión dure varios periodos.

!l Cronograma de Inversiones se elabora para identificar el periodo en que se

ejecuta parte o toda la Inversión, de tal forma que los recursos no queden

inmovili(ados innecesariamente en los periodos previstos.

!n conclusión, el Cronograma responde a la estructura de las Inversiones a

los periodos donde cada Inversión ser* llevada adelante. !n tal sentido se debe

identificar el Cronograma de la etapa Pre12perativa de la etapa operativa.

CRONO%RAMA DE INVERSIONES PRE9OPERATIVAS

i i i d d l i d b l % l

7/17/2019 Fep Semana 5 Publicado

http://slidepdf.com/reader/full/fep-semana-5-publicado 87/92

sta tapa se inicia desde el primer desembolso %asta &!e el Proyecto

entre en f!ncionamiento. '!rante la vida Preperativa el Proyecto solo

tiene desembolsos sin generar ingreso alg!no* por c!anto no se prod!ce el

bien o servicio &!e permita obtener ingresos con la venta del prod!cto.

'el total de la Inversión* el monto mas significativo se da en la etapa Pre

perativa* present+ndose casos e,tremos donde el -/ de la Inversión

se efect0a en esta fase* no &!edando nada por invertir en la etapa de

f!ncionamiento ! operación del Proyecto. n este periodo* generalmente*la Inversión mayor es la Fija.

n la tapa Preperativa se calc!la los intereses derivados de a&!ellas

parte de la Inversión &!e se financia mediante préstamo o de!da. stosintereses preoperativos se Capitali$an y se rec!peran a lo largo de la

etapa operativa del Proyecto a través del r!bro denominado 12morti$ación

'iferida3.

7/17/2019 Fep Semana 5 Publicado

http://slidepdf.com/reader/full/fep-semana-5-publicado 88/92

CRONO%RAMA DE INVERSIONES OPERATIVAS

7/17/2019 Fep Semana 5 Publicado

http://slidepdf.com/reader/full/fep-semana-5-publicado 89/92

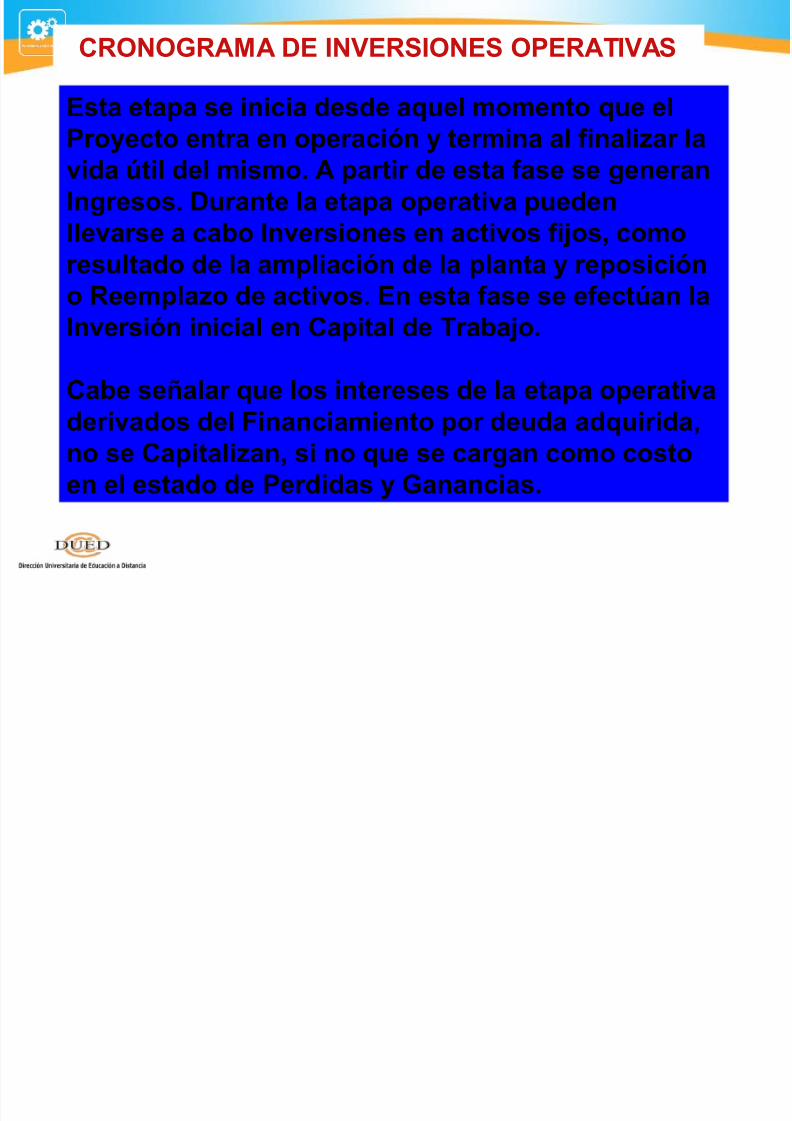

E).a e.a-a )e ini'ia de)de aBuel momen.o Bue elP(o3e'.o en.(a en o-e(a'ión 3 .e(mina al &inaliGa( la*ida .il del mi)mo! A -a(.i( de e).a &a)e )e ene(anIn(e)o)! Du(an.e la e.a-a o-e(a.i*a -uedenlle*a()e a 'a0o In*e()ione) en a'.i*o) &i4o)+ 'omo(e)ul.ado de la am-lia'ión de la -lan.a 3 (e-o)i'ión

o Reem-laGo de a'.i*o)! En e).a &a)e )e e&e'.an laIn*e()ión ini'ial en Ca-i.al de T(a0a4o!

Ca0e )eQala( Bue lo) in.e(e)e) de la e.a-a o-e(a.i*a

de(i*ado) del Finan'iamien.o -o( deuda adBui(ida+no )e Ca-i.aliGan+ )i no Bue )e 'a(an 'omo 'o).oen el e).ado de Pe(dida) 3 %anan'ia)!

CRONO%RAMA CONSOLIDADO DE INVERSIONESLa ela0o(a'ión del Fo(ma.o del C(ono(ama de In*e()ione) )e (ealiGa .omando

7/17/2019 Fep Semana 5 Publicado

http://slidepdf.com/reader/full/fep-semana-5-publicado 90/92

La ela0o(a'ión del Fo(ma.o del C(ono(ama de In*e()ione) )e (ealiGa .omandoen 'uen.a la) In*e()ione) P(e9O-e(a.i*a) 3 la) In*e()ione) o-e(a.i*a)!

O0)e(*e Bue la)

In*e()ione) Fi4a)+Di&e(ida) 3 el Ca-i.al deT(a0a4o )e e&e'.a en elaQo 'e(o 1 momen.o'e(o 2! E6i).enP(o3e'.o) donde o.(a)In*e()ione) -uedene).a( -(o(amada) -a(alo) aQo) de o-e(a'ión o&un'ionamien.o+ .al e)el 'a)o de la am-lia'iónde la Plan.a+ elReem-laGo de a'.i*o) o

In*e()ione) adi'ionale)de Ca-i.al de T(a0a4o! Amane(a de e4em-lo+e)a) In*e()ione) )e la)(e-(e)en.a -o(a).e(i)'o) 1 @ 2!

CONCLUSIONES YO ACTIVIDADES DE

7/17/2019 Fep Semana 5 Publicado

http://slidepdf.com/reader/full/fep-semana-5-publicado 91/92

CONCLUSIONES YO ACTIVIDADES DEINVESTI%ACIÓN SU%ERIDAS

-esolver los eCercicios correspondientes a estecapitulo del material DED

-evisar la bibliograía complementaria en la

plataorma -evisar el +log del "urso donde hallará

material complementario -evisar el ;oro donde hallará temas de inter5s

sobre la importancia de los Proyectos -esolver la autoevaluación correspondiente

7/17/2019 Fep Semana 5 Publicado

http://slidepdf.com/reader/full/fep-semana-5-publicado 92/92

%RACIAS