Facultad de Ciencias Jurídicas y Sociales Universidad ...

75

Facultad de Ciencias Jurídicas y Sociales Universidad Nacional de La Plata SEMINARIO: “La declaración de Estado de Emergencia producto de la crisis económicas internacionales. Los decretos de necesidad y urgencia, su legalidad y conveniencia de cara a la crisis. Efectos económicos de las medidas impositivas en el IVA a nivel nacional” Alumno : Karina Alejandra Andriola Legajo: 112878/1 Director : Lic Cesar Andreu Fecha de entrega : 15 de febrero de 2011 1

Transcript of Facultad de Ciencias Jurídicas y Sociales Universidad ...

Facultad de Ciencias Jurídicas y Sociales

Universidad Nacional de La Plata

SEMINARIO: “La declaración de Estado de Emergencia

producto de la crisis económicas internacionales. Los

decretos de necesidad y urgencia, su legalidad y

conveniencia de cara a la crisis. Efectos económicos de

las medidas impositivas en el IVA a nivel nacional”

Alumno: Karina Alejandra Andriola

Legajo: 112878/1

Director: Lic Cesar Andreu

Fecha de entrega: 15 de febrero de 2011

1

PLAN DE TRABAJO

Lugar o sede: Instituto de Cultura Jurídica, Facultad de Ciencias Jurídicas y Sociales,

Universidad Nacional de La Plata.

1).Fijación del área temática:

2

Tema: La declaración de Estado de Emergencia producto de la crisis económicas

internacionales. Los decretos de necesidad y urgencia, su legalidad y conveniencia de cara a

la crisis. Efectos económicos de las medidas impositivas en el IVA a nivel nacional.

2) Planteo del Problema:

La investigación se realizará sobre las herramientas jurídicas que la Constitución Nacional le

brinda a cada Poder Público, para afrontar situaciones de naturaleza económica de

emergencia, tales como las crisis del ciclo económico. Las limitaciones, y la conveniencia de

cada herramienta desde la perspectiva fáctica.

Se realizará un análisis particular los Decreto de Necesidad y Urgencia, su normativa,

requisitos y finalidad, para saber si es la herramienta adecuada para diseñar y ejecutar las

medidas económicas, en situaciones de emergencia económica.

De allí nos surge la inquietud de qué papel le corresponde al resto de los poderes en una

situación de crisis económica como causal de la declaración del estado de emergencia

económica, si los DNU se convierten en el principal y único actor de la política económica en

los periodos de crisis.

Por ultimo nos queda resolver la inquietud, sobre las medidas económicas tomadas en un

impuesto en particular, el Impuesto al Valor Agregado, los efectos económicos buscados y

efectivamente conseguido por las mismas.

3) Hipótesis de trabajo:

“Los fenómenos económicos conocido como crisis del ciclo económico, no son situaciones

susceptibles de cumplir los requisitos, para la declaración del estado de emergencia

económicos por su previsibilidad desde la teoría económica “

3

“Los DNU no son una herramienta para el diseño de políticas económicas en los períodos de

emergencia”

“Las medidas impositivas tomadas en el Impuesto al Valor Agregado son insuficientes, como

medidas de la política económica, para enfrentar las dificultades que planea la crisis

económica a nivel local”

4) Objetivo:

Dilucidar si los instrumentos jurídicos, y las respectivas medidas económicas desarrolladas,

son acordes con el rol, las facultades, y las limitaciones que le otorga la Constitución Nacional

a cada Poder Público.

4

Ello como paso previo a analizar los Decretos de Necesidad y Urgencia, como facultad

excepcional del Poder Ejecutivo Nacional, utilizada como herramientas trazar la política

económica a seguir. En el caso de su implementación, la intervención que le corresponde al

resto de los Poderes.

Teniendo en cuenta la información ya explicitada, pretendemos evaluar la importancia de la

función que tiene cada Poder Público respecto del diseño, aplicación y control de la política

económica en el contexto de una crisis económica, y si la misma es acorde con la forma

representativa y republicana de gobierno que estable el art 1 CN.

Asimismo, buscamos hacer especialmente hincapié en los efectos económicos de las medidas

impositivas tomadas en el Impuesto al Valor Agregado, como instrumento fiscal de la política

económica de cara a las crisis económicas.

5).Objetivos focalizados

R Conocer qué papel, respecto de sus facultades y limitaciones constitucionales e

infraconstitucionales, tiene cada Poder Público en la elaboración, ejecución y control de la

Política económica de la Republica Argentina, en cada etapa del ciclo económico.

R Identificar si las situaciones de rescisión y depresión de un ciclo económico hacen pasible

declarar el estado de emergencia económica-jurídica y con qué alcance.

R Reconocer los alcances y limitaciones de los DNU desde una perspectiva constitucional.

RAnalizar cuáles son los fundamentos que habilitan el uso de los DNU.

R Estudiar las ventajas y desventajas de sustentar las políticas económicas ante la crisis en

DNU.

R Analizar si durante el periodo en estudio hubo modificaciones en el Impuesto al Valor

Agregado.

R Analizar los efectos económicos buscados por tales reformas.

R Estudiar los efectos económicos realmente conseguidos

5

6) Estado de la problemática:

El trabajo tuvo una fase teórica donde se fueron estudiando y desarrollando conocimientos

desde las ciencias económicas, imprescindibles, desde la neta formación jurídica que poseen

los investigadores, para poder entender la confluencia y mutua repercusión que tienen entre sí

los fenómenos económicos y el Derecho.

Dicha fase teórica se llevo a cabo durante el año 2009, a través de reuniones quincenales y

mensuales, de dos horas cada una, desarrolladas los días miércoles de 12 a 14 hs en el

Instituto de Cultura Jurídica, a cargo del Director del Seminario.

Las primeras reuniones fueron desarrolladas a modo de clases por el Lic. Andreu, las cuales

contaban con lectura previa de cada investigador y de donde surgían nuevos temas a

estudiarse. Posteriormente se cambió la metodología a clases de tipo dialogal entre los

investigadores y el director en función de las inquietudes que surgían de la lectura obligatoria

del material, siempre desde el marco teórico de la Economía.

Cabe recordar que las mismas iban acompañada de lectura de información de actualidad

política y económica, como correlato a la teoría que se venia estudiando.

Una vez allí, con el conjunto de conocimientos económicos, acompañado de la evolución

cotidiana de la crisis a nivel mundial y la repercusión local, comenzamos a ver las múltiples

bifurcaciones del tema, para de ese modo, subdividir el grupo en función de temas de interés,

y aproximarnos al objeto de estudio.

El grupo se dividió se la siguiente manera:

En investigadores que se volcaron al tinte social de los efectos económicos de la crisis,

precisando desde la situación y las respuestas jurídicas en materia de empleo, derecho sindical

y de la seguridad social. Dicho grupo esta compuesto por los Investigadores Alfredo Atilio

López, Mónica Tobio, Rita Viedma.

La otra parte del grupo se inclinó hacia la situación y respuestas desde los poderes públicos, y

los instrumentos normativos emanados de ellos, ante los descriptos hechos económicos,

abordando con más cercanía campos del derecho constitucional, administrativo y tributario.

Todo esto motivó a que durante el primer cuatrimestre del año 2010, el grupo se reuniese de

manera quincenal, en el mismo día y lugar, para en esa ocasión, hacer la puesta en común de

lo investigado en carácter individual, y allí ser orientados por el Director.

7) Propósito de la investigación:

6

Aportar conocimiento científico de tipo descriptivo - explicativo, acerca de un área del

conocimiento no estudiada todavía por la contemporaneidad de su problemática, y las

consecuencias de índole económica, política, social y jurídica, en el caso de no recibir una

respuesta a mediano plazo, para, de ese modo, proyectar los lineamientos de la política

económica a llevar adelante.

Tal conocimiento será de tipo inédito y útil a la comunidad científica con el fin de que sirva

para evaluar la constitucionalidad de las medidas, su conveniencia, así como también el

análisis de las medidas tomadas respecto a las Instituciones tributarias y los efectos

económicos producidos por los mismos.

Esto nos permitirá determinar si la política económica desarrollada en el período estudiado, se

ajusta o no a tales atribuciones que emanan del ordenamiento jurídico argentino vigente, así

como también los resultados que de ella se obtienen, alcanzando o no los fines propuesto para

la misma.

Igualmente resaltamos la importancia cívica del estudio, debido a lo trascendental que resulta

desentrañar si el papel que cumple cada uno de los Poderes Públicos se condice con lo

establecido en la Carta Magna, o por el contrario, muy lejos se encuentra de ello la realidad.

7

Sección Primera -Relación entre Economía y Derecho

A modo de introducción, consideramos conveniente abordar la vinculación que existe entre

Economía y Derecho, puesto que es imprescindible su comprensión para acercarnos a la

problemática a desarrollarse en el presente trabajo.

Economía y Derecho, son dos antiguas ciencias cuyos objetos es el estudio de los fenómenos

sociales, y en definitiva de las relaciones humanas1 en el contexto social, desde donde se

1 Causse Jorge R y Queirolo Martín Miguel: “Economía y Derecho”.Rev. Notarial nº 948, Pág. 325.

8

despliegan todas las potencias y virtudes del Hombre, recordando siempre que el Derecho y la

Economía han de estar al servicio del hombre, y no a la inversa.

Debe ponderarse, además, la tarea de buscar las determinantes de la vinculación entre el mudo

jurídico y el mundo económico, que el Derecho Público - en cuya basé está la Constitución

Nacional - implementa el plan o programa político, del cual va a depender el modelo

económico2 a diseñar y ejecutar.

Para dilucidar los puntos de confluencia de ambas ramas, debemos en primer orden conocer el

concepto de cada una de ellas (lo que no ofrece pocas dificultades) puesto que del mismo no

existe unanimidad en ninguna de las ramas, y conforme su desarrollo histórico, se transforma.

Por eso, elegimos las definiciones que nos parecen más acordes a las concepciones

contemporáneas sobre el tema, sostenidas por reconocidos estudiosos del tema y que gozan de

una gran aceptación en la doctrina

Para Robbins: “La Economía es la ciencia que estudia el comportamiento humano como una

relación entre fines y medios escasos, susceptibles de empleos alternativos”.

En efecto, así entendida, la Economía es la ciencia general del comportamiento humano

conforme al principio económico, una disciplina que puede abarcar, en último término, todos

los dominios de la acción del hombre, siempre y cuando el problema que deba resolverse

pueda plantearse como una optimización en un entorno condicionado por la limitación de

algún recurso”.3

La grandeza de esta definición, pese a su antigüedad -data de 1932-, radica en distinguir tres

ideas fundadoras de las ciencias económicas: la escasez, la elección y el coste de oportunidad.

Acercándonos más en el tiempo, en 1996, encontramos la definición que brindan Samuelson y

Nordhaus:

“La Economía es el estudio de la manera en que las sociedades utilizan los recursos escasos

para producir mercancías valiosas y distribuirlas entre los diferentes individuos”4.

2 Entendiendo por “Política económica, la intervención deliberada del Estado, destinada a producir determinados

efectos en la economía de un país, o un sector económico del mismo“. Causse Jorge R y Queirolo Martín

Miguel: “Economía y Derecho”.Rev. Notarial nº 948, Pág. 328

3Disponible en http://personales.unican.es/sanchezb/web/La%20economia.pdf, a los 5 días del mes de

noviembre

4 Disponible en http://personales.unican.es/sanchezb/web/La%20economia.pdf, a los 5 días del mes de

noviembre de 2011

9

Por lo cual incumbe a las ciencias económicas, el estudio de fenómeno caracterizado por el

cotidiano enfrentamiento del hombre y su creciente demanda de bienes y servicios para

satisfacer sus necesidades, contra la permanente insuficiencia de los mismos que no le permite

obtener una respuesta eficaz.5

Ya delimitado el campo de la Economía, nos queda por abordar el concepto de la disciplina de

la cual provenimos, el Derecho.

Según Carlos Cossio, en el desarrollo que realiza en su obra La Teoría Egologica, el Derecho

es conducta humana en interferencia ínter subjetiva, por lo que seria, ni más ni menos,

conducta humana viviente.6

Si bien nos parece uno de los conceptos mas acertados del derecho, creemos que todavía

puede ser enriquecido. En dicho sentido, nos atrevemos a citar la concepción que sostienen

juristas tales como Goldmich y Reales, quienes sustentan en su concepción trialista del

Derecho, por la cual, el mismo esta constituido por hecho, valor y norma.

Explicando ello, Mariano Novelli dice:”…Tanto las normas (dimensión normológica) como

los repartos (dimensión sociológica) y los valores (dimensión axiológica o dikelógica)

forman parte del mundo jurídico, hallándose íntimamente ligados pero sin confundirse.

Ninguna de las tres nociones puede dar cuenta individualmente del Derecho, que las requiere

ineluctablemente, pues otorgan ópticas distintas, todas necesarias.”7

Conociendo las implicancias de cada una de estas ciencias -pese a que en doctrina se discute

la atribución de carácter científico al conocimiento jurídico8- ahora debemos fundar el motivo

de esta explicación a titulo introductoria.

La problemática que nos convoca a su estudio, es de un total corte interdisciplinario, por lo

que debimos partir de conocer los instituciones, conceptos y nociones propias de ambas

ciencias, con la dificultad propia que apareja para quienes no son versados en ambas ramas.

Allí descubrimos el inevitable condimento político del asunto, el cual, de modo directo no

forma parte de nuestra investigación, sin dejar de resaltar por ello el acierto de las palabras

Joaquín Ledesma cuando dice: “…El Derecho es expresión de una voluntad política. El

5 Causse Jorge R y Queirolo Martín Miguel: “Economía y Derecho”.Rev. Notarial nº 948, Pág. 3286 Pettoruti, Carlos E y Scatolini Julio Cesar: Elementos de Introducción al Derecho. La Ley, primera edición,

2005, Pág. 10.

7 Disponible en http://www.centrodefilosofia.org.ar/revcen/RevCent2810.pdf a los 5 días del mes de noviembre

de 2011

8 Pettoruti, Carlos E y Scatolini Julio Cesar: Elementos de Introducción al Derecho. La Ley, primera edición,

2005, Pág. 10.

10

ordenamiento Jurídico es la expresión formal de un ordenamiento real basado en la

política…”.9

Después de estudiar diversas Instituciones afines a los temas a investigar, confirmamos lo que

Mosset Iturraspe denomina, una difícil convivencia, ya que a lo largo de la historia, la

relación entre ellas, han sido difíciles, complejas y cambiantes.

Donde en ocasiones se han intentado avasallar una a la otra, el Derecho, legislando con un

total desentendimiento de las reglas económicas y la Economía, desplazando cualquier tipo de

regulación del mercado, o de sus instituciones, pero de lo que no quede duda es que no puede

haber Derecho sin Economía y Economía sin Derecho10, por lo que en la realidad, esta

vinculación, se traduce en una doble influencia recíproca. 11

A la luz de un análisis histórico de mentada relación, evidenciamos, según las corrientes

políticas, económicas y jurídicas del momento, el fenómeno descrito supra.

Como bien decía Cicerón, esa gran maestra de la vida que es la Historia, se encargó de

mostrar los éxitos y los fracasos de las concepciones jurídicas- económicas que se tenían

sobre la relación de ambas ramas.

Prueba de ello es la crisis de 29`, la cual marcó un cambio de paradigma tales ideas, pero más

que nada, se verificó esa constante puja, o como dice Mosset Iturraspe, guerra de valores,

entre aquellos netamente económicos como la eficiencia, los beneficios, versus valores

jurídicos tales como la justicia, la solidaridad, el bien común, o la equidad. 12

A modo de respaldo de nuestra idea, es interesante señalar las conclusiones de las II Jornadas

Riocuartenses de Derecho Económico, de septiembre de 1991, donde se declaró que: “El

Derecho y la Economía son dos disciplinas sociales que se correlacionan e interpretan, sin que

pueda válidamente hablarse de primacía, ni de subordinación de una para con la otra y

recíprocamente. El Derecho y la Economía divergen en cuanto se concibe a una como

herramienta para superar la escasez de bienes con eficacia y menos costos, al paso, que la otra

tiene por función la de ordenar la vida social en paz y con justicia.”13

9 Ledesma, Joaquín: Economía, Teoría y Política, Cáp. 2: Política Economía y Derecho, Pág. 41.Editorial

Pearson Prentice Hall, Año 2004, primera edición.

10 Mosset Iturraspe, Jorge:” Derecho y Economía (una difícil convivencia)”. En RDPyC nº 21, año 1999, Pág.

105.11 Hutchinson, Tomas: “La actual crisis y la solución desde el derecho”. RDP, Rubinzal Culzoni, 2002-1, Pág.

347,349.12 Ob, cit ut supra13 Mosset Iturraspe, Jorge:” Derecho y Economía (una difícil convivencia)”. En RDPyC nº 21, año 1999, Pág.

112.

11

Por lo que coincidimos con Atilio Alterini, en que se trata de buscar la armonía y evitar el

conflicto. Es preciso procurar la comprensión mutua, la armonía de metas y la adecuación de

actitudes14, recordando siempre que el protagonista de la conducta y el actor de los fenómenos

sociales, no es otro que el Hombre.

Sección Segunda- Nociones económicas fundamentales 15 .

I- Sistema de producción capitalista

El sistema de producción capitalista, es un sistema de economía de intercambio en el cual las

necesidades pueden ser expresadas en el mercado a través de la oferta y la demanda.

Para conocer el funcionamiento del sistema económico imperante a nivel mundial, debemos

partir de la teoría objetiva del valor de las mercancías. Tal teoría muchas veces coincide y/o

14 Alterini, Atilio Aníbal:” Derecho y Economía. La economía de mercado. El Revista Notarial nº 931, año 904,

Pág. 831.

15 Para abordar de lleno esta sección debemos embebernos de conceptos propios de la economía. Por tal motivo,

y por la formación jurídica de quien escribe, advierto que mucha de la información obtenida, pertenece casi de

lleno, a los autores citados al pie de cada pagina

12

se origina en la interpretación marxista del sistema capitalista, que es aquella que nos permite

ver mejor las características del sistema y la dimensión de la crisis a tratar.

La teoría objetiva es la que regula la producción y la circulación de mercaderías, la cual

postula que estas se intercambian según el tiempo de trabajo socialmente necesario invertido

para su producción. Para dicha teoría, el producto es todo aquel objeto material resultante de

la aplicación de trabajo humano a los recursos, naturales o no, para su transformación en

objetos útiles, y de ese modo los recursos poseen valor de uso y proporcionan utilidad. Aquí

que el valor de uso viene dado por las características y propiedades materiales del producto,

es pues, objetivo e independientemente del consumidor.

En cambio, la utilidad es el grado de satisfacción de las necesidades del consumidor que

proporciona el valor de uso del producto. Es, pues, subjetiva

Motivo por el cual, el valor de uso es la base de la teoría objetiva del valor, y la utilidad, es la

base de la teoría subjetiva del valor, conocida como teoría de la utilidad.

Por lo que se observa, que todas las mercaderías son frutos del trabajo humano, desarrollado

en un proceso de trabajo o producción, donde intervienen diferentes trabajadores que efectúan

un trabajo concreto que es heterogéneo, y que da como resultado los diferentes valores de uso.

Como bien sabemos, una de las características del sistema capitalista, es la circulación libre

de mercancías (vender para comprar), y es donde aparece el dinero como medida de valores,

medio de circulación y reserva de valor. En condiciones capitalistas del mercado (comprar

para vender, obteniendo beneficio) la fuerza de trabajo es una mercancía mas, cuyo valor de

uso es el trabajo y su valor de cambio, lo que cuesta reproducirla. En el proceso de producción

el trabajador produce más valor que su propio valor de cambio y esa diferencia es la plusvalía,

que se apropia el capitalista.

Los otros componentes del valor total producido son el capital constante- los medio de

producción, materias primas, etc.… que transmiten su valor a mercadería final- y el capital

variable- que se paga al trabajador-. El capital es, pues, una relación social que cristaliza en

los elementos de la producción y a través de su ciclo asume diversas formas: capital dinero,

capital mercancía, y capital productivo. A partir de los tres componentes del valor, se pueden

definir las relaciones estructurales básicas de la economía capitalista que son la tasa de

plusvalía, la composición orgánica del capital y la tasa de ganancia.16

16 Vidal Villa, José Maria, Martínez Peinado, Javier: Economía Mundial, Cáp. 4, la estructura económica capitalista, primera edición, Mc Graw- Hill, 1995, Madrid.

13

Este sistema de producción se reproduce dinámicamente a través de la acumulación de capital

que supone el crecimiento de la composición orgánica del capital a nivel global. La

acumulación de capital esta regida por leyes económicas objetivas, entre las que se destacan:

1. La ley de sobrepoblación relativa: al ser el crecimiento del capital constantemente

mayor que el capital variable, se crea una sobrepoblación relativa o fuerza de trabajo

sobrante para las necesidades de acumulación de capital; esta sobrepoblación relativa,

se expresa como desempleo, que tiene carácter estructural (no coyuntural) en el

capitalismo

2. La condición de equilibrio entre la oferta y la demanda, que articula la producción de

los medios de producción, y los de medios de consumo en unas proporciones de valor

producido y demanda solvente muy estrictas para la reproducción ampliada del

capital. Como el capitalismo existe la anarquía de las decisiones de inversión y

consumo, más que el equilibrio serán frecuentes los desequilibrios por

sobreproducción y subconsumo.

3. La ley de tendencia decreciente de la tasa media de ganancia, según la cual, a medida

que crece la masa de capital, es cada vez mas difícil, rentabilizar la tasa de ganancia

existente, por lo que esta tiende a decrecer. Existen causas contrarrestantes de esta

tendencia que elevan la tasa de plusvalía y/o frenan el crecimiento de la composición

orgánica del capital.17

Titulo II- Ciclos económicos

Los ciclos económicos son los continuos vaivenes al que se encuentran sometidos los

procesos de acumulación, resultantes de la expansión intrínseca del sistema capitalista, el cual

haya su piedra fundamental en el crecimiento del capital.

Por lo cual podríamos establecer que el desarrollo capitalista es un desarrollo

fundamentalmente cíclico.

La razón por la cual se producen estos corsi e ricorsi en sistema capitalista, se debe a la no

adecuación de la oferta y la demanda en el mercado, creándose subconsumo y

sobreproducción.

17 Vidal Villa, José Maria, Martínez Peinado, Javier: Economía Mundial, Cáp. 5, la dinámica estructural capitalista (I): leyes, primera edición, Mc Graw- Hill, 1995, Madrid.

14

Dicha sobreproducción se produce en virtud de que los capitalistas individuales, buscando su

beneficio particular, actúan racionalmente cuando incrementan su propia producción

suponiendo la capacidad del mercado para su absorción, pero a su vez, desconocen las

decisiones en igual sentido que toman otros capitalistas, dando lugar a una “inundación” del

mercado con una capacidad limitada de absorción.

Encontramos así, la noción de subconsumo como contracara de la sobreproducción, puesto

que se trata de que las rentas salariales generadas en los procesos de producción tengan menos

valor que el de los medios de consumo salariales

Ello se manifiesta en el mercado como mercancías sin vender a los precios que remunera la

ganancia del capitalista. La sobreproducción es, pues, relativa, y solo lo es con respecto a la

obtención de un determinado margen de beneficios, haciendo de esa manera, que tras la

sobreproducción relativa se encuentre, entonces, la presión a la caída a la tasa media de

ganancia producida por la sobreacumulación.

Tal fenómeno es una muestra de la contradicción propia del capitalismo entre el crecimiento

de la capacidad de producir y el crecimiento de la capacidad de consumir.

La Duración de los ciclos económicos varía en función de las causas que los ocasionan. En

general se suele dividir en 3 tipos18:

Ciclos largos: También conocidos como Kondratiev, son ciclos de duración variable en torno

a los cincuenta años y aunque este autor lo vinculo a la dinámica de la inversión. Más

recientemente, otros economistas, como Samir Amil, Mandel, y otros han hablado de ondas

largas que afectan a la totalidad del ciclo económico en dos fases, la de crecimiento, clase A,

y la de descenso, clase B.

Ciclos medios: Son los ciclos propiamente económicos y se derivan de la acumulación de

capital individual que origina la anarquía de la producción y la no adecuación de la oferta y la

demanda en el mercado. Su duración es variable, entre siete y doce años. Cuando se van

creando barreras a la libre concurrencia de capitales y se desarrolla el capitalismo

monopolista, esta duración ha tendido a crecer, llegando a durar más de 20 años.

Ciclos cortos: Poseen una duración entre uno y cuatro años, son los llamados ciclos

coyunturales, resultando de procesos de adecuación de la oferta a la demanda en lapsos breves

de tiempo. Corresponde a pequeños auges y recesiones, es decir a la oscilación entre la oferta

y la demanda en torno a un hipotético punto de equilibrio. Kitchin, que definió el ciclo corto

18 Vidal Villa, José Maria, Martínez Peinado, Javier: Economía Mundial, cap 6, la dinámica estructural capitalista (II): los efectos primera edición, Mc Graw- Hill, 1995, Madrid.

15

en base a los movimientos de tipo de interés y los precios al por mayor, le adjudico una

duración entre tres y cuatro años. Pero incluso se ha argumentado la existencia de ciclos

cortos según las coyunturas políticas (elecciones) y otra multitud de factores.

Los tres ciclos se combinan entre si y caracterizan conjuntamente la situación económica

concreta de cada periodo.

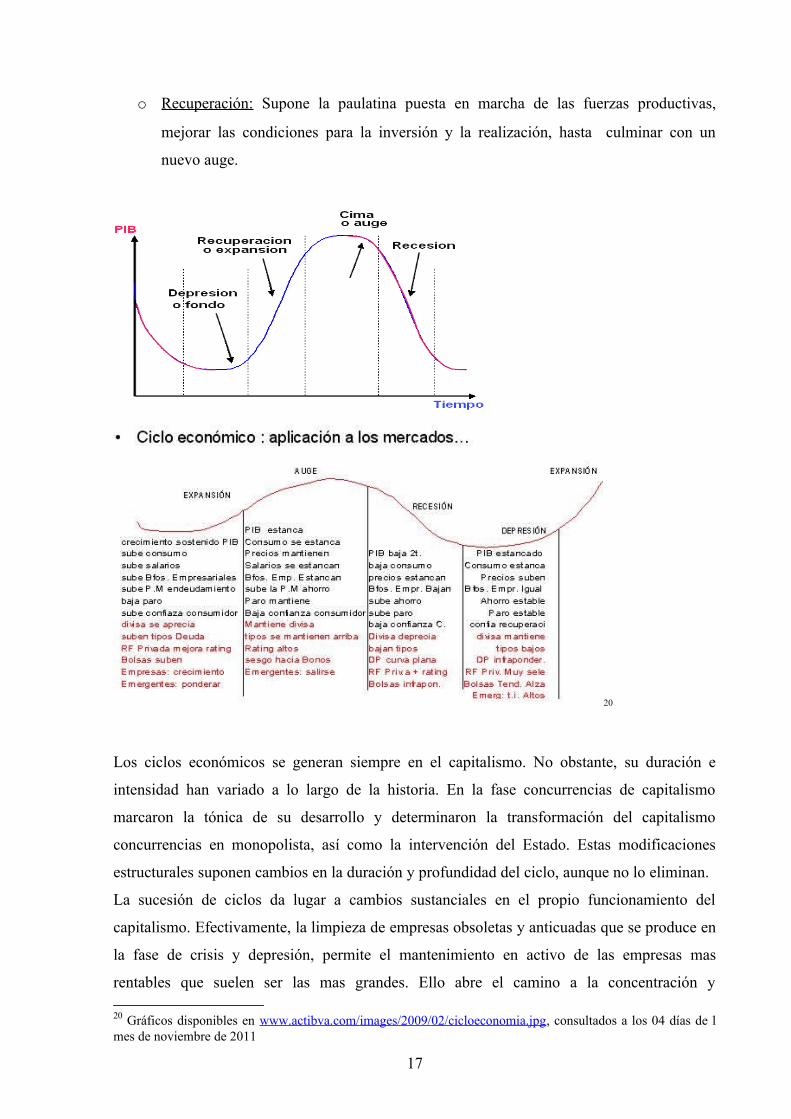

Fases del ciclo medio19

El ciclo económico es un proceso continuo que atraviesa por cuatro fases:

o Auge : Donde existe una utilización máxima de las fuerzas productivas. El desempleo

de fuerzas de trabajo será mínimo, y la utilización de la capacidad instalada, máxima.

El sistema de crédito se expande para facilitar la inversión y la realización del valor de

las mercancías producidas (crédito a la inversión y el consumo) e incluso puede

mantener artificialmente esta fase o imagen de la misma, durante un tiempo. Es decir

el auge en la producción de capital puede haber acabado (vez cuesta mas vender

mercancía al precio remunerativo para el capital), pero la ilusión del dinero signo

impide la conciencia de dicho final. De allí que el estallido de la crisis se puede

manifestar como crisis comerciales y monetario-financieras.

o Crisis , es el momento de interrupción generalizada del proceso de acumulación. Como

no se puede rentabilizar el capital invertido, se inutiliza rápidamente capital constante

y se reduce el capital variable que no se puede valorizar. Se manifiesta en cierre de

empresas, aumento del desempleo, disminución de utilización de la capacidad

instalada.

o Depresión , Es el periodo en que se remodelan las fuerzas productivas y van tomando

posiciones los nuevos capitales emergentes. En general se trata de eliminar las trabas a

la recuperación de la tasa de ganancia y de superar los ajustes en la

desproporcionalidad entre la capacidad de producción y la capacidad de producir.

19 Vidal Villa, José Maria, Martínez Peinado, Javier: Economía Mundial, Cáp. 6, la dinámica estructural capitalista (II): los efectos primera edición, Mc Graw- Hill, 1995, Madrid. Pág. 58

16

o Recuperación: Supone la paulatina puesta en marcha de las fuerzas productivas,

mejorar las condiciones para la inversión y la realización, hasta culminar con un

nuevo auge.

20

Los ciclos económicos se generan siempre en el capitalismo. No obstante, su duración e

intensidad han variado a lo largo de la historia. En la fase concurrencias de capitalismo

marcaron la tónica de su desarrollo y determinaron la transformación del capitalismo

concurrencias en monopolista, así como la intervención del Estado. Estas modificaciones

estructurales suponen cambios en la duración y profundidad del ciclo, aunque no lo eliminan.

La sucesión de ciclos da lugar a cambios sustanciales en el propio funcionamiento del

capitalismo. Efectivamente, la limpieza de empresas obsoletas y anticuadas que se produce en

la fase de crisis y depresión, permite el mantenimiento en activo de las empresas mas

rentables que suelen ser las mas grandes. Ello abre el camino a la concentración y

20 Gráficos disponibles en www.actibva.com/images/2009/02/cicloeconomia.jpg, consultados a los 04 días de l mes de noviembre de 2011

17

centralización del capital, fenómenos que acabaran eliminando las condiciones de libre

competencia y suscitaran la transición de la fase concurrencias a la fase monopolista del

capitalismo.

Concentración y centralización de capital 21

A través del desarrollo cíclico se produce una continua desaparición de empresas que son

expulsadas por la crisis, en el aspecto técnico de la actuación de la ley del valor, subsistirán a

la crisis las empresas que en cada rama productiva utilizan un tiempo de trabajo individual

menor que el tiempo de trabajo socialmente necesario (marcado en la fase de auge, por las

empresas ahora obsoletas) debido a la introducción de mejoras en la productividad. Estas

mejoras en la productividad pueden ser debidas tanto a la innovación tecnológica como a la

reducción de capital variable, o a una combinación de ambas. El tiempo de trabajo individual

de estas empresas, “más competitivas”, se convierte, a lo largo de la fase de depresión, en el

nuevo tiempo de trabajo socialmente necesario. Así se obliga a todos los competidores a

alcanzar el mismo desarrollo de las fuerzas productivas.

Por lo tanto, si el primer efecto de las leyes de la acumulación capitalista, es el desarrollo

cíclico, el segundo efecto es que a través de aquel se genera un proceso que es tanto material

-las masas de capital necesaria para resistir el ciclo y relanzar la acumulación son cada vez

mayores- , como social -el número de personas que controlan esa masa creciente de capital, es

cada vez menor-.

Es decir, en este proceso se concentran más capitales para controlar más medios de

producción y fuerzas de trabajo, producir más mercancía y obtener más ganancias, en un cada

vez menor número de personas centralizan la posesión de este capital engrandecido. Todo lo

cual se puede caracterizar como:

Concentración de capital , se trata principalmente de un proceso material o físico, con

repercusiones económicas tales como el aumento de las dimensiones de las unidades

productivas, de las fábricas, y en definitiva de las empresas productivas, cuyas

principales características son:

21 Vidal Villa, José Maria, Martínez Peinado, Javier: Economía Mundial, Cáp. 6, la dinámica estructural capitalista (II): los efectos primera edición, Mc Graw- Hill, 1995, Madrid. Pág. 59

18

- Aumento del tamaño medio de las empresas. Crece la dimensión del capital invertido,

de los medios de producción instalados, del volumen de producción y de los obreros

empleados;

- Aumento de la escala de producción. Se produce mas por obrero empleado y por

unidad de capital empleada, es decir, aumenta la productividad;

- Aumento del grado de desarrollo de las fuerzas productivas;

- Aumento más que proporcional del capital a las ganancias obtenidas

Este aumento de la dimensión de las empresas tiende a impedir y de hecho lo consigue, la

inversión de capital de capitalistas individuales, y determina por lo tanto el segundo aspecto

del proceso, la centralización de capital.

Centralización de capital : Es un derivado del fenómeno anteriormente descripto, y es

puramente económico. Consiste en que son menesterosos capitales cada vez mas

grandes para poder intervenir en alguna rama de la producción. El mecanismo que

funciona en la fase concurrencias según el cual los capitales individuales, se movían

hacia las ramas con mayor rentabilidad, deja de operar. No cualquier capitalista

individual dispone de la masa de capital-dinero para invertir en una siderurgia. Surge

así la necesidad de agrupar capitales. La centralización de capitales consiste

precisamente en la agrupación de muchos capitales individuales para llevar a cabo una

empresa productiva.

La centralización de capitales tiene un efecto derivado que consiste en son cada vez menos los

capitalistas que controlan cada vez más capital. Las consecuencias es que el control del capital

se centraliza y la decisión sobre su uso cae en manos de unas pocas personas.

Titulo III- Causas de la crisis económica contemporánea

A continuación se pretenderá explicar la crisis económica mundial, que se ocasionó a

partir del 2006, y analizar su posible repercusión en Argentina.

19

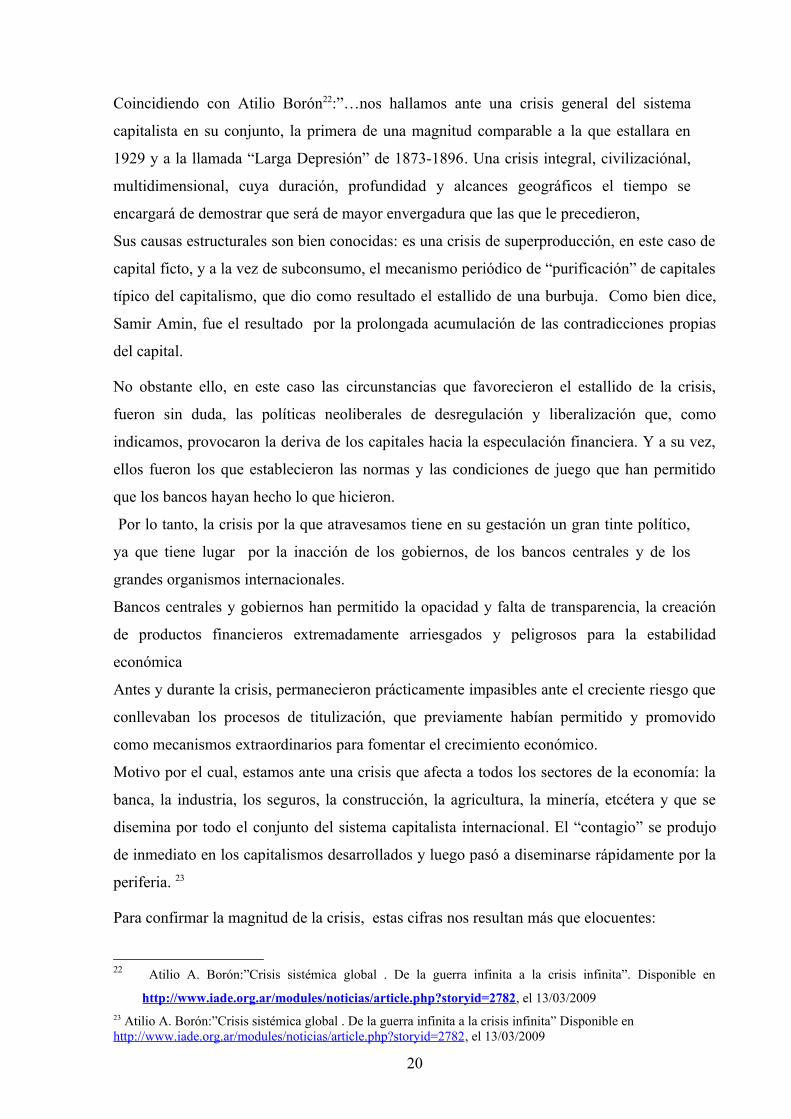

Coincidiendo con Atilio Borón22:”…nos hallamos ante una crisis general del sistema

capitalista en su conjunto, la primera de una magnitud comparable a la que estallara en

1929 y a la llamada “Larga Depresión” de 1873-1896. Una crisis integral, civilizaciónal,

multidimensional, cuya duración, profundidad y alcances geográficos el tiempo se

encargará de demostrar que será de mayor envergadura que las que le precedieron,

Sus causas estructurales son bien conocidas: es una crisis de superproducción, en este caso de

capital ficto, y a la vez de subconsumo, el mecanismo periódico de “purificación” de capitales

típico del capitalismo, que dio como resultado el estallido de una burbuja. Como bien dice,

Samir Amin, fue el resultado por la prolongada acumulación de las contradicciones propias

del capital.

No obstante ello, en este caso las circunstancias que favorecieron el estallido de la crisis,

fueron sin duda, las políticas neoliberales de desregulación y liberalización que, como

indicamos, provocaron la deriva de los capitales hacia la especulación financiera. Y a su vez,

ellos fueron los que establecieron las normas y las condiciones de juego que han permitido

que los bancos hayan hecho lo que hicieron.

Por lo tanto, la crisis por la que atravesamos tiene en su gestación un gran tinte político,

ya que tiene lugar por la inacción de los gobiernos, de los bancos centrales y de los

grandes organismos internacionales.

Bancos centrales y gobiernos han permitido la opacidad y falta de transparencia, la creación

de productos financieros extremadamente arriesgados y peligrosos para la estabilidad

económica

Antes y durante la crisis, permanecieron prácticamente impasibles ante el creciente riesgo que

conllevaban los procesos de titulización, que previamente habían permitido y promovido

como mecanismos extraordinarios para fomentar el crecimiento económico.

Motivo por el cual, estamos ante una crisis que afecta a todos los sectores de la economía: la

banca, la industria, los seguros, la construcción, la agricultura, la minería, etcétera y que se

disemina por todo el conjunto del sistema capitalista internacional. El “contagio” se produjo

de inmediato en los capitalismos desarrollados y luego pasó a diseminarse rápidamente por la

periferia. 23

Para confirmar la magnitud de la crisis, estas cifras nos resultan más que elocuentes:

22 Atilio A. Borón:”Crisis sistémica global . De la guerra infinita a la crisis infinita”. Disponible en

http://www.iade.org.ar/modules/noticias/article.php?storyid=2782, el 13/03/200923 Atilio A. Borón:”Crisis sistémica global . De la guerra infinita a la crisis infinita” Disponible en http://www.iade.org.ar/modules/noticias/article.php?storyid=2782, el 13/03/2009

20

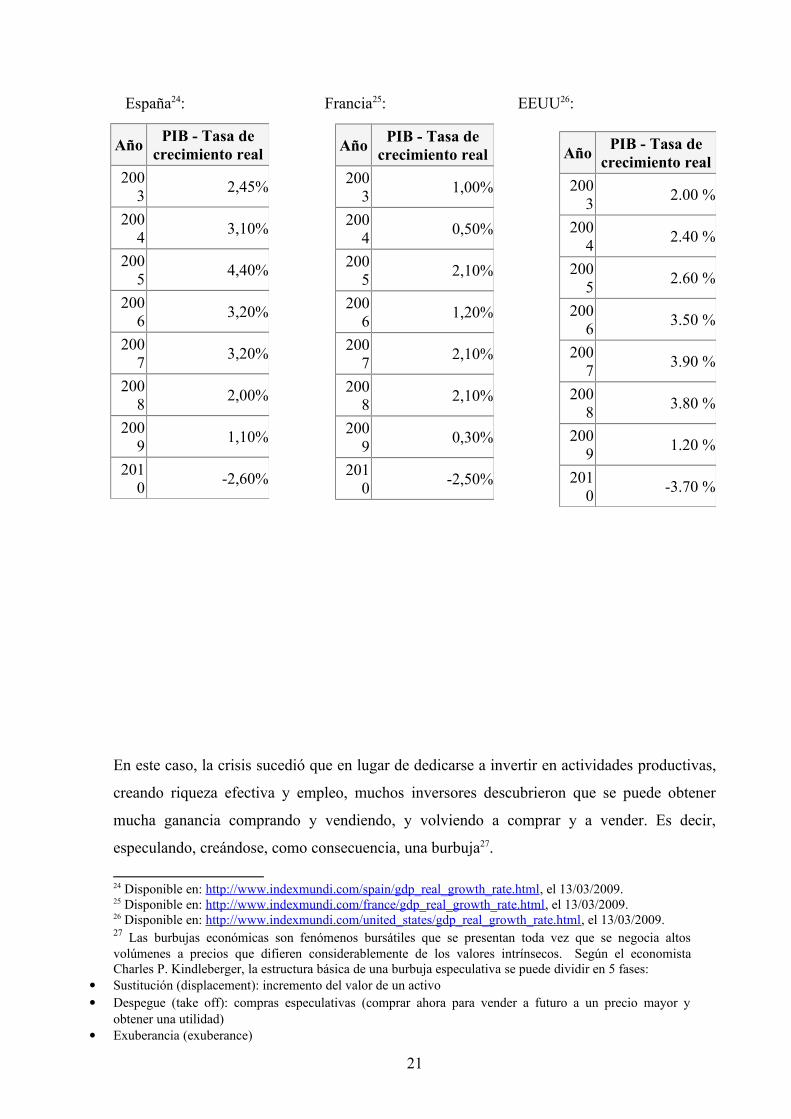

España24: Francia25: EEUU26:

En este caso, la crisis sucedió que en lugar de dedicarse a invertir en actividades productivas,

creando riqueza efectiva y empleo, muchos inversores descubrieron que se puede obtener

mucha ganancia comprando y vendiendo, y volviendo a comprar y a vender. Es decir,

especulando, creándose, como consecuencia, una burbuja27.

24 Disponible en: http://www.indexmundi.com/spain/gdp_real_growth_rate.html, el 13/03/2009.25 Disponible en: http://www.indexmundi.com/france/gdp_real_growth_rate.html, el 13/03/2009.26 Disponible en: http://www.indexmundi.com/united_states/gdp_real_growth_rate.html, el 13/03/2009.27 Las burbujas económicas son fenómenos bursátiles que se presentan toda vez que se negocia altos volúmenes a precios que difieren considerablemente de los valores intrínsecos. Según el economista Charles P. Kindleberger, la estructura básica de una burbuja especulativa se puede dividir en 5 fases:

Sustitución (displacement): incremento del valor de un activo Despegue (take off): compras especulativas (comprar ahora para vender a futuro a un precio mayor y

obtener una utilidad) Exuberancia (exuberance)

AñoPIB - Tasa de

crecimiento real

2003

2,45%

2004

3,10%

2005

4,40%

2006

3,20%

2007

3,20%

2008

2,00%

2009

1,10%

2010

-2,60%

AñoPIB - Tasa de

crecimiento real

2003

1,00%

2004

0,50%

2005

2,10%

2006

1,20%

2007

2,10%

2008

2,10%

2009

0,30%

2010

-2,50%

AñoPIB - Tasa de

crecimiento real

2003

2.00 %

2004

2.40 %

2005

2.60 %

2006

3.50 %

2007

3.90 %

2008

3.80 %

2009

1.20 %

2010

-3.70 %

21

Es imposible que se mantenga eternamente porque no hay nada real que mueva los precios al

alza, sino solo la creencia de los inversores en que subirá constantemente.

Y cuando la burbuja estalla, todo se viene abajo y aparece la crisis.

La actual crisis se produjo por se pasó a ganar mucho dinero no utilizándolo para comprar

otras cosas sino para comprar y vender el propio dinero, en este caso, en la forma de créditos

con garantías hipotecarias y su consecuente titulización.

Antes los créditos con garantía hipotecaria, el banco se guardaba en sus archivos el contrato,

obteniendo de este únicamente, una única rentabilidad: la cuota mensual.

Ante tal situación, ocurrió, que para no renunciar a obtener más ganancia lo que hicieron fue

vender ese contrato. Es una operación que consiste en “titulizarlo”, es decir, cambiar el papel

por liquidez. Vende el contrato a otro banco o a otro inversor y, a cambio de papel, recibe

dinero, gracias al cual va a poder seguir dando más créditos que, como sabemos, es lo que le

proporciona beneficios y poder.

A su vez, dicho contrato siguió su rumbo en los mercados, generando a partir de él otros

nuevos títulos que a su vez se van vendiendo y comprando indefinidamente, dejando cada vez

que se transmite una buena rentabilidad a los especuladores que lo adquieren y luego lo van

vendiendo más o menos transformado en otro derivado financiero.28

En segundo lugar, gracias a que los propios bancos o las empresas de calificación de riesgos

(“agencias de ranking”) han ocultado sistemática y deliberadamente la realidad del riesgo que

se estaba asumiendo para no poner fronteras a un negocio tan rentable.

Para remontarnos a los hechos generadores de este ciclo económico, que ha devenido en

crisis, nos tenemos retroceder hasta el año 2000, con las crisis de las empresas .com, que

motivo a la Reserva Federal a salir al paso de las dificultades y rebajar los tipos de interés

desde un 6.5 % a un 1%, así los mantuvo durante meses 29.

Esa decisión tuvo como consecuencia la creación de una burbuja inmobiliaria que, teniendo

como motor a la especulación, empujó los precios de las viviendas al alza de forma constante.

El endeudamiento no sólo salía barato, como consecuencia de los bajos tipos, sino que

Etapa crítica (critical stage): comienzan a escasear los compradores, algunos comienzan a vender.

Estallido (crash), y aparición de la crisis. Disponible en: http://es.wikipedia.org/wiki/Burbuja_econ%C3%B3mica, el 13/03/2009.

28 Torres López, Juan y Garzón Espinosa, Alberto, en colaboración: “La crisis financiera, guía para entenderla y

explicarla” .ATTAC 2009. Disponible en: http://www.attacpv.info/public/www/web3/images/file/libro_torres-

cas.pdf,, el 03/11/2011

29Abadía, Leopoldo:” LA CRISIS NINJA”. Disponible en: www.gruposonnenfeld.com, con fecha 30/09/2008.

22

además podía servir para especular en un mercado en alza y obtener altos beneficios. Con ese

panorama, la demanda de préstamos se incrementó.

Para ilustrarnos sobre la situación, entre 1997 y 2006, los precios de las viviendas en Estados

Unidos se incrementaron un 130%.

Para entender la naturaleza del problema estadounidense basta saber que durante el año 2005,

aproximadamente un 40% de las viviendas compradas no fueron destinadas a viviendas para

residencia primaria, sino que se compraban como segunda vivienda o para especular con ellas

en el mercado.

De nuevo la participación en la burbuja sirvió para que un sector de los hogares obtuviera

rentas financieras que complementaran sus rentas del trabajo. Sin embargo, en esta ocasión

los beneficiarios de esta burbuja fueron muchos menos. De hecho, los datos no dejan lugar a

dudas: el 1% de los hogares más ricos son los propietarios de una tercera parte del patrimonio

inmobiliario, y el 50% más pobre sólo tiene un 3%.

Cuando se reducían los tipos de interés, los bancos obtenían menos rentabilidad de sus

créditos y para compensar esa pérdida tenían dos posibilidades, o tratar de aumentar el

número de créditos que concedían, o conceder prestamos más riesgoso para obtener un interés

más elevado.

Mientras la burbuja inmobiliaria se mantenía creciente, eran muchos los hogares que

buscaban endeudarse para la compra de viviendas, con la expectativa puesta en que pronto

podrían venderlas a un precio mucho más alto. Así, el interés de las familias más pudientes

por obtener préstamos y la necesidad de los bancos por darlos se encontraron felizmente.

Pero eso no era suficiente para los bancos. Para lograr mayores rendimientos multiplicaron su

oferta de préstamos hipotecarios y llegaron a concederlos de modo muy arriesgado a familias

que no podrían pagarlos si cambiaba a peor su situación económica, a cambio, naturalmente,

de tipos de interés más elevados30.

Así se extendieron las llamadas “hipotecas subprime“, que tenían mucho más riesgo de

impago porque se concedían a personas con pocos recursos económicos. Incluso hubo cientos

de miles de casos más extremos que éstas hipotecas subprime, los llamados préstamos

NINJA, acrónimo de “No Income, No Job and No Asset” (Sin Ingresos, sin trabajo y sin

patrimonio).

30 Torres López, Juan y Garzón Espinosa, Alberto, en colaboración: “La crisis financiera, guía para entenderla y explicarla” .ATTAC 2009. Disponible en: http://www.attacpv.info/public/www/web3/images/file/libro_torres-cas.pdf, 03/11/2011.

23

Si bien las hipotecas subprime no son un fenómeno nuevo, ya que en las décadas anteriores no

superaban el 9% del total de hipotecas suscritas, en el año 2006 alcanzaron el 20% del

mercado.

Además, muchas de estas hipotecas eran suscritas a través de “brokers” o mediadores, es

decir, personas contratas por el banco para buscar posibles clientes y que son remunerados por

comisiones.

Lo cual significa que sus honorarios dependían positivamente del número de hipotecas

contratadas, por lo que su interés personal no era otro que el de conceder tantas hipotecas

como fuera posible.

Lógicamente, para compensar el alto riesgo que conllevaban dichos préstamos, los bancos

impusieron tipos de interés más altos a los prestatarios, de modo que las amortizaciones

mensuales que tenían que soportar éstos eran mucho más duras de lo normal.

Muchos de estos préstamos se concedían con un tipo de interés auto-ajustable que se conoce

como “Adjustable-Rate Mortgage (ARM)” y que tiene varias modalidades.31

Se verifico también, que muchos bancos forzaban a muchos prestatarios a contratar

préstamos hipotecarios subprime a pesar de que, de acuerdo con las características

económicas del prestatario, aspiraban a contratar hipotecas de mejor calidad. De esta forma

conseguían que dichos prestatarios soportasen tasas de interés mucho más altas,

incrementando así los beneficios bancarios.

Un estudio del Wall Street Journal del año 2006 confirmaba que al menos un 61% de los

prestatarios que tenían contratadas hipotecas subprime en realidad disponían de recursos

propios suficientes para haber suscrito préstamos en mejores condiciones y, en consecuencia,

estar soportando un menor tipo de interés.

Gracias a la titulización de los créditos, nacieron los “productos derivados”, llamados así

porque van naciendo, derivándose, unos de otros. Forman el corazón de las finanzas

internacionales, como una gran pirámide invertida (porque de uno inicial surgen muchísimos

más) que mueve billones de euros solo a partir del papel, sin que apenas haya riqueza

31 Entre las modalidades que podemos encontrar estan:

- “interest-only adjustable-rate mortgage” permite pagar durante un período inicial sólo los intereses y no el

principal de la deuda, por lo que transcurrido dicho período la carga a pagar se hace mucho más pesada.

- “payment option”, que permite que los prestatarios elijan la cantidad a pagar cada mes, pero con los intereses

añadidos al principal de la deuda.

No obstante, todos los préstamos ARM dependen de las variaciones de otros índices financieros, especialmente

del interbancario “London Interbank Offered Rate (LIBOR)”, por lo que incrementos en éstos suponen

necesariamente unos incrementos también en las cuotas mensuales a pagar por el prestatario.

24

productiva alguna detrás porque la liquidez resultante se dedica en su mayor parte a especular

en los propios mercados financieros. 32

Para que el banco pueda conceder préstamos necesita primero disponer de dinero en forma de

depósitos. Pero puede ocurrir que el dinero líquido del que disponga el banco procedente de

depósitos le resulte insuficiente para atender la demanda de préstamos.

Como dijimos previamente, en este caso, el banco tiene dos opciones fundamentales:

endeudarse con terceros o “titulizar” algunos activos disponibles.

Como síntesis de lo expuesto, mediante este proceso de titulización el banco vende los

derechos de cobro del préstamo a una entidad (normalmente un fondo de inversión)

denominada “vehículo” (generalmente creada por los mismos bancos) que a su vez emite unos

títulos que posteriormente venderá a otros inversores.

El banco transfiere así los riesgos, y con el dinero recibido en la venta de los derechos de

cobro puede continuar concediendo préstamos y volviéndolos a vender.

La entidad vehículo, por su parte, emite unos títulos que generan unos intereses fijos,

compuestos por las amortizaciones del préstamo, en beneficio de los inversores que los

compran.

Y es aquí donde empiezan a jugar las hipotecas subprime, puesto que la titulización de ellas se

ha convertido en algo cada vez más habitual. En el año 2001 se titulizaban el 46% de dichas

hipotecas, mientras que en el año 2006 esta cifra alcanzaba ya un 75%, mientras que los

préstamos Alt-A, siguientes en la escala de riesgo y también fuertemente implicados en la

crisis, eran titulizados en un 91% de los casos.

Para concientizarnos sobre el peso económico de la cuestión, en total, a lo largo del año 2006

se titulizaron hipotecas subprime y Alt-A por valor de 814.300 millones de dólares, y en total

(sumando también hipotecas jumbo y prime) se titulizaron hipotecas por valor de 1,938

billones de dólares.33

Precisamente porque los bancos sabían que una vez suscritos podrían vender esos préstamos

hipotecarios en el mercado financiero, traspasando de esta forma el riesgo a las entidades

compradoras, no se preocuparon lo suficiente por las consecuencias de posibles impagos.

32 Torres López, Juan y Garzón Espinosa, Alberto, en colaboración: “La crisis financiera, guía para entenderla y

explicarla” .ATTAC 2009. Disponible en http://www.attacpv.info/public/www/web3/images/file/libro_torres-

cas.pdf, a los 03/03/2011.

33 Torres López, Juan y Garzón Espinosa, Alberto, en colaboración: “La crisis financiera, guia para entenderla y

explicarla” .ATTAC 2009. Disponible en http://www.attacpv.info/public/www/web3/images/file/libro_torres-

cas.pdf, a los 03/03/2011.

25

Los bancos hipotecarios estadounidenses vendían sus contratos hipotecarios a unos fondos

(“vehículos”) que ellos mismos habían creado para tal fin. En realidad se los vendían a ellos

mismos pero formalmente aparecían como si fueran otras empresas y eso les permitía que en

sus balances el papel se sustituyera por dinero y así podían dar más créditos, que es lo que les

proporciona rentabilidad.

Esos fondos de inversión vendían a su vez esos contratos a otros fondos, y estos a otros, y así

esos contratos se fueron difundiendo por el sistema bancario internacional.

Su doble consecuencia era, por un lado, que se diseminaban los productos financieros que

luego resultarían ser pura basura. Y, por otro, que su alta y rápida rentabilidad atraía cada vez

a más capitales, incrementándose así el divorcio entre la economía real y la financiera.

No obstante ello, para vender los préstamos hipotecarios, el banco tenía que transformarlos en

un nuevo producto financiero mediante la titulización. Los activos resultantes se denominaron

Mortgage Backed Securities (MBS), es decir, obligaciones garantizadas por hipotecas34.

Estos activos MBS eran vendidos por las entidades vehículo, que rápidamente los emitía y se

desentendía de ellos y así se iba construyendo una gran pirámide invertida que tenía en la base

lo que en la jerga económica se denomina el “activo subyacente”, en este caso, unos

préstamos hipotecarios con gran riesgo de impago.

Como las hipotecas que iban concediendo los bancos (los activos subyacentes) eran cada vez

más arriesgadas y peligrosas trataron de disimular el peligro que realmente llevaban consigo.

Para ello inventaron unos “paquetes” de inversión en donde había varias hipotecas de las que

habían concedido, unas buenas (prime) y otras malas (subprime). Y, además, contrataban a

unas empresas especializadas (llamadas agencias de “rating” o calificación son entidades

privadas contratadas por las entidades emisoras de títulos para que valoren la calidad de sus

emisiones) para que “evaluaran” si esos paquetes eran buenos o malos. Les pagaban por ello,

y esas no tenían mucho problema en decir que, por supuesto, eran de la mejor calidad

financiera.

Como se trataba de agilizar y facilitar el negocio, las agencias no tuvieron el menor escrúpulo

en darle la mayor calificación a esos paquetes. Algo lógico si hablamos de entidades con un

34 En paquetes más desarrollados, como los ABS (“Asset Backed Securities”), los vehículos mezclaron activos

de diferente tipo: préstamos hipotecarios, préstamos para el consumo de coches, préstamos para estudiantes, etc.

Y en una vuelta de tuerca más, crearon los CDO (“Collateralized Debt Obligations”), que son unos complejos

paquetes financieros que pueden contener muy diversos activos e, incluso, también otros paquetes ABS en su

interior.

26

pronunciado conflicto de intereses, pues sus honorarios los reciben de quien les pide que

califique sus productos.

Así, de todas las emisiones calificadas en EEUU a lo largo de 2007, el 62% obtuvieron una

nota de AAA, es decir, la máxima calificación posible. Pero era mentira.35

Sin hubieran actuado de otro modo, por ejemplo con un rigurosos control estatal o si fueran

agencias estatales mismas, hubieran evitado lo que vino después, permitiendo estas

operaciones, contribuyeron también a que más tarde se produjera la debacle.

Por lo que con estos mecanismos piramidales y de empaquetamiento de deuda los bancos

podían incluir en un mismo producto tanto activos de alto riesgo como de bajo riesgo. Con la

ventaja de que estos productos finales son muy poco transparentes y es prácticamente

imposible conocer su contenido.

El inicio de la debacle: los impagos

Mientras el boom inmobiliario iba bien y mientras las familias pagaban las hipotecas no

pasaba nada, pero cuando la burbuja empezó a desinflarse todo empezó a cambiar. La Reserva

Federal de Estados Unidos decidió subir los tipos de interés, y con esa política atrapó a

muchas de las familias que habían contratado préstamos hipotecarios a tipo de interés

variable. Las cifras de retrasos en el pago y ejecuciones hipotecarias36 comenzaron a

aumentar.

Paralelamente, estalló la burbuja inmobiliaria y los precios de las viviendas comenzaron a

descender, por lo que fueron muchas las personas que se vieron en la circunstancia de tener

suscrita una deuda hipotecaria por un valor mucho mayor del que tenía su vivienda en ese

momento.

La consecuencia de todo ello fue que millones de trabajadores quedaron sin empleo y que

empezaron a dejar de pagar las hipotecas o préstamos que tenían suscritos con los bancos.

35 Torres López, Juan y Garzón Espinosa, Alberto, en colaboración: “La crisis financiera, guia para entenderla y

explicarla” .ATTAC 2009. Disponible en http://www.attacpv.info/public/www/web3/images/file/libro_torres-

cas.pdf, a los 03/03/2011.

36 En Estados Unidos, sin embargo, cualquier persona puede dejar de pagar la hipoteca en todo momento, y la

entidad financiera lo único que puede hacer es subastar la vivienda. Por lo tanto, al producirse los impagos el

problema empieza a formar parte de la entidad financiera, o de quien posea los derechos sobre el préstamo. Y los

costes de ejecución pueden ser de hasta el 25% del valor de un préstamo, por lo que las pérdidas finales son

mucho mayores.

27

Los títulos financieros en posesión de los bancos perdieron rápidamente su valor puesto que

sus activos subyacentes (las hipotecas que se encontraban en la base de la pirámide) dejaban

de proporcionar los flujos de dinero esperados.

Los bancos tuvieron que registrar esas disminuciones de valor y comenzaron a sufrir pérdidas

millonarias37.

Entonces con la explosión de la burbuja, la cartera inmobiliaria de los bancos comenzó a

perder valor, así como todos los derivados que tenían a los préstamos hipotecarios como

activos subyacentes.

La parte del activo del balance bancario, esto es, los bienes de los que disponen los bancos,

comenzó a empequeñecerse rápidamente.

Sin embargo, no ocurría lo mismo con las deudas que había contraído, que permanecían

intactas. Así, los bancos tuvieron que comenzar a registrar pérdidas y a buscar formas de salir

del aprieto que suponía ver de repente disminuidas sus posibilidades de hacer frente a las

deudas.

Además, los bancos se vieron obligados a asumir las obligaciones de las “entidades vehículo”

que ellos mismos habían creado para financiarse, con el objetivo de evitar que quebrasen.

Comprándolos, los bancos tuvieron que incorporar a su balance gran cantidad de pérdidas.

Como consecuencia, y teniendo presente que los bancos prestan a largo plazo (concediendo

hipotecas) y se endeudan a corto plazo (a través de los depósitos de sus clientes), los bancos

cada vez estaban en peores dificultades para responder ante las posibles demandas de retirada

de fondos por parte de sus clientes.

Para darnos una idea de la dimensión del asunto, el propio Fondo Monetario Internacional

calcula que las pérdidas vinculadas al mercado hipotecario residencial y sus titulizaciones

pueden ser de 565.000 millones de dólares, y que unidas a las pérdidas por otras hipotecas y

activos pueden alcanzar los 945.000 millones de dólares. Otras estimaciones muchos menos

generosas prevén que la devaluación de activos superará finalmente la cantidad de 2.000.000

millones dólares.38

La crisis bancaria

37 Torres López, Juan y Garzón Espinosa, Alberto, en colaboración: “La crisis financiera, guia para entenderla y explicarla” .ATTAC 2009. Disponible en http://www.attacpv.info/public/www/web3/images/file/libro_torres-cas.pdf, a los 03/03/2011.38 Torres López, Juan y Garzón Espinosa, Alberto, en colaboración: “La crisis financiera, guia para entenderla y explicarla” .ATTAC 2009. Disponible en http://www.attacpv.info/public/www/web3/images/file/libro_torres-cas.pdf, a los 03/03/2011.

28

Durante muchos años los mecanismos financieros que hemos analizado permitieron a los

bancos tener espectaculares beneficios que han sido, por lo general, repartidos entre sus

accionistas privados.

En el año 2006, los cinco mayores bancos estadounidenses (Goldman Sachs, Morgan Stanley,

Merrill Lynch, Lehman Brothers y Bear Stearns) registraron beneficios por valor de 130 mil

millones de dólares.

Sin embargo, cuando se produce la crisis inmobiliaria en Estados Unidos y los paquetes de

MBS distribuidos en porciones por todo el mundo pierden su valor, las entidades que habían

participado en este esquema financiero comienzan a tener pérdidas e, incluso, a declararse en

bancarrota.

Mientras que durante los años 2005 y 2006 ningún banco había quebrado en Estados Unidos,

en el año 2007 fueron tres los que tuvieron que cerrar. Hasta Agosto de 2008, sin embargo,

son ya diez los bancos en quiebra.

Pero no sólo los bancos implicados se han visto en problemas, y otras entidades más pequeñas

cayeron antes: 84 sociedades de crédito hipotecario quebraron entre el 1 de enero y el 17 de

agosto de 2007, cuando en el año 2006 esta cifra había sido de tan solo 17 sociedades.

La agencia que da cobertura a los depósitos bancarios – FDIC- identificó durante el segundo

trimestre de 2008 117 bancos “con problemas”, el número más alto desde mediados de 2003.

Estas entidades manejan activos por valor de 78.000 millones de dólares, lo que da idea del

problema que se estaba generando.

Los empleos se han resentido, y desde que comenzó la crisis los grandes bancos han

despedido a casi 35.000 empleados.

Pero no sólo entidades estadounidenses se han visto afectadas por estas pérdidas, sino que los

efectos se han expandido con rapidez a través de un mercado muy globalizado, sino también

bancos franceses, ingleses, suizos, alemanes, entre otros, se han encontrado entre los

afectados.

En total, los cien bancos más importantes del mundo suman más de 500.000 millones de

dólares en depreciaciones y pérdidas como consecuencia de la crisis.

Cuando todo esto empezó a ocurrir, los bancos cayeron en una crisis de confianza fatal. Nadie

se fiaba de la solvencia de nadie y dejaron de prestarse entre ellos. No es que faltara entonces

liquidez en los mercados, como decían los gobernantes y responsables económicos, sino que

no salía al mercado porque se había extendido la desconfianza ante el riesgo generalizado.

Algunos decían entonces que era solo una crisis hipotecaria circunscrita a Estados Unidos,

pero mentían o estaban ciegos: enseguida, cuando se cerró el grifo de la financiación, ya era

29

una crisis también financiera. Y además global porque los paquetes circulaban por todo el

planeta.39

A raíz de lo anteriormente explicado, a partir de la primavera de 2008 los bancos y otras

entidades comienzan a quebrar como consecuencia del fin de la burbuja inmobiliaria y sus

efectos.

Primero cayeron los grandes bancos hipotecarios como American Home Mortgage, y luego

uno de los grandes bancos de inversión, Bear Stearns, le siguió en su destino.

En este caso, se trataba del quinto banco de inversión más grande de Estados Unidos. En

Marzo del 2008 su falta de liquidez obligó a la Reserva Federal a acudir a su rescate

prestándole dinero, siendo esta la primera vez en la historia que dicho organismo oficial

tomaba una decisión similar. Sin embargo, resultó insuficiente y las acciones se desplomaron,

solo para citar un caso.

Como ha comentado el economista Paul Krugman, “los beneficios están privatizados pero las

pérdidas están socializadas.

Tras la caída de estas grandes agencias, y las impresionantes pérdidas anunciadas por los

grandes bancos comerciales y el resto de bancos de inversión, entre otras entidades, el temor

se propagó con mayor velocidad.40

Cuando los bancos advierten el riesgo y cierran el grifo de la financiación lo cierran para

todos, lo que trae como consecuencia que la crisis financiera comienza a afectar a la economía

real, es decir, a la que tiene que ver con la inversión productiva de las empresas, con la

creación de empleos, con la producción de bienes y servicios, la crisis llegó

irremediablemente a la economía real y no se quedó en las grandes finanzas.

A colación de ello, se deciden planes de rescate y de ayuda a los bancos, para que ellos

dispusieran del dinero que no se prestaban entre ellos, los gobiernos y los bancos centrales

comenzaron a realizar esas inmensas “inyecciones de liquidez”, pero nada conseguían así. Los

créditos no llegaban a la economía productiva.

39 Torres López, Juan y Garzón Espinosa, Alberto, en colaboración: “La crisis financiera, guia para entenderla y explicarla” .ATTAC 2009. Disponible en http://www.attacpv.info/public/www/web3/images/file/libro_torres-cas.pdf, a los 03/03/2011.40 Torres López, Juan y Garzón Espinosa, Alberto, en colaboración: “La crisis financiera, guia para entenderla y explicarla” .ATTAC 2009. Disponible en http://www.attacpv.info/public/www/web3/images/file/libro_torres-cas.pdf, a los 03/03/2011.

30

Dado que la falta de financiación amenazaba con afectar duramente a la economía real, los

bancos centrales esperaban que los bancos, al tener dinero suficiente en sus balances gracias a

estos préstamos públicos, se dispusieran a prestar de nuevo a familias y empresas. En un paso

más en la misma línea, el 15 de octubre de 2008 el Banco Central Europeo determinó que

prestaría todo el dinero que fuese necesario a las entidades que lo solicitasen.

Pero el agujero era tan grande que no arreglaron nada. Los bancos quebraban uno detrás de

otro.

Más tarde, propusieron que los bancos les vendieran los “activos tóxicos” (las hipotecas

basura que habían ido difundiendo por la economía) pero no consiguieron nada porque

estaban difuminados por todo el mundo y porque son de un valor gigantesco, prácticamente

imposible de compensar.

Sin dudas nos encontramos en el ojo del huracán, lo que provoca el llamado efecto riqueza:

con motivo de la caída de todos los mercados de valores del mundo comenzando por el de los

de Estados Unidos, el público se siente más pobre y, en consecuencia, se vuelve más

ahorrativo. Gasta menos. Pero como el gasto de uno es el ingreso del otro, al gastar menos

también se achican los ingresos, lo cual induce a la gente a gastar menos nuevamente. Estos

efectos acumulativos son peligrosos y por ello es necesario que los gobiernos incrementen los

gastos, disminuyan los impuestos y aumenten la cantidad de dinero. 41

En fin, una humilde síntesis de la crisis que el sistema económico actual transita.

41 Conesa, Eduardo:” La dimensión estructural de la crisis del capitalismo” En LL 11/11/2009.

31

32

Sección Tercera- La emergencia en el Derecho Argentino

I- Introducción

Una de las nociones mas devaluadas y desgastadas en la Argentina es particularmente la de

la Emergencia, cuya frecuente aplicación ha generado una suerte de erosión conceptual, al

punto tal de convertir a la emergencia en una de las principales categorías jurídicas

indeterminadas de nuestro ordenamiento jurídico, en una idea en si misma en crisis42.

Como bien dice Hutchinson43 ”la emergencia es una realidad cotidiana. El Derecho

excepcional se ha convertido en normal. No digo que aquélla de ahora en más será perpetua,

pero sí se establece por mucho tiempo. Ésa es la realidad que nos toca vivir. La emergencia

actual no viene de la nada, es producto de años de errores y fantasías.”

A modo de ejemplo de la actualidad, según la ley 26.56344, sancionada en 25 de noviembre

de 2009, en su Art. 1, se prórroga hasta el 31 de diciembre de 2011, la vigencia de la ley

26.204, prorrogada por sus similares 26339 y 26456, que no es ni mas ni menos que una ley

de emergencia.

A su vez, la ley a cual prórroga, la 26.20445, del 13 de diciembre de 2006, prórroga hasta el

31 de diciembre de 2007 la vigencia de la Ley Nº 25.561, la 25790 y sus modificatorias, así

como también se prorroga hasta la misma fecha la vigencia de las siguientes leyes:

En su Art. 3, se prórroga el estado de emergencia sanitaria nacional dispuesto por el Decreto

Nº 486 del 12 de marzo de 2002, sus disposiciones complementarias y modificatorias, en los

términos de la Ley Nº 26.077.

En su Art. 4, se prórroga, la emergencia ocupacional nacional declarada por el Decreto Nº

165/02, ratificada por el Decreto Nº 565/02 y oportunamente prorrogada por los Decretos Nº.

39/03, 1353/03 y 1506/04, en los términos de la Ley Nº 26.077.

42 Carnotta, Walter, "¿Defensa constitucional o control social de constitucionalidad?", ED, 141-369. Citado por Kemelmajer de Carlucci, Aída R: “Emergencia y Seguridad Jurídica”.RDPyC 2002-1.Emergencia y pesificacion. Pág. 2643 Hutchinson, Tomás:” La actual crisis y su solución desde el derecho”. RDP Rubinzal culzoni, 2002- 2, Pág. 33744 Disponible en: http://www.infoleg.gov.ar/infolegInternet/anexos/160000-164999/161876/norma.htm, al 03/03/201145Disponible en http://infoleg.mecon.gov.ar/infolegInternet/anexos/120000-124999/123275/norma.htm al 03/03/2011

33

En su Art. 5, se prórroga, la vigencia del Programa Jefes de Hogar, según los términos del

Decreto Nº 565/ 02, sus modificatorios y complementarios.

En el Art. 6, se prórroga, la Emergencia Alimentaría Nacional declarada por el Decreto Nº

108 del 15 de enero de 2002 y sus normas modificatorias y complementarias, en los términos

de la Ley Nº 26.077.

Nos resulta llamativo el contraste existente con los niveles de recaudación tributaria46, que van

en aumento y la prorroga de la emergencia. A colación de ello, ante la prorroga masiva de

emergencias instauradas en el ordenamiento jurídico argentino, es sumamente apropiado la

afirmación de Bidart Campos47: “…los argentinos estamos enfermos de emergencias”, a lo

que elocuentemente se pregunta Cadorin48:”… ¿cuanta emergencia puede soportar la

Republica Argentina?”.

A continuación de lo expuesto, es por demás sabia, la reflexión de Sagüés, respecto, “… de

que el tiempo, solo el tiempo, dirá si este nuevo derecho excepcional se funda en el abuso o

en la necesidad…”.

Ello en el marco de que, según el citado autor, las relaciones entre el derecho constitucional y

el derecho de emergencia no han sido claras ni precisas. En rigor de verdad, todavía se discute

cuáles son las fronteras de la emergencia, y si está comprendida, de modo completo, por la

Constitución. 49

Coincidimos con la maestra Aída Kemelmajer de Carlucci50, en que recurrir a la emergencia

no es una novedad en Argentina, puesto que a tal institución se recurrió, desde comienzos de

este siglo, para múltiples usos, tales como prorrogar locaciones urbanas, disponer sobre

abastecimiento, paralizar ejecuciones hipotecarias, establecer “ahorros obligatorios”, entre

otras.

Ello siempre dentro de la previsto por la Constitución Nacional, puesto que es inadmisible un

estado de excepción que nos aleje de ella, y de sus garantías, por ello compartimos lo que dice

Grillo Iride, “…Por ello a mayor emergencia, más Constitución, frente al desamparo más

amparo, frente a la crisis, mayor tutela judicial efectiva”. Por lo cual Grillo Iride51 considera

46 Los datos de la recaudación por parte de la Dirección General de Ingresos Públicos están disponible en http://www.dgi.gub.uy/wdgi/agxppdwn?6,4,167,O,S,0,15529%3BS%3B1%3B870, 09/11/2011.47 Bidart Campos, Germán, "Estamos enfermos de emergencias", ED, 140-154.48 Cadorin Atilio, en La Nación, del 13-1-91, Pág. 7. Citado por Kemelmajer de Carlucci, Aída R: “Emergencia y Seguridad Jurídica”.RDPyC 2002-1.Emergencia y pesificacion. Pág. 2649 Sagüés, Néstor P: “Derecho constitucional y derecho de emergencia”. LA LEY 1990-D, 1036-Derecho Constitucional - Doctrinas Esenciales Tomo IV, Pág. 3.50 Kemelmajer de Carlucci, Aída R: “Emergencia y Seguridad Jurídica”.RDPyC 2002-1.Emergencia y pesificacion. Pág. 2351 Grillo Iride, Isabel María: “Medidas de emergencia” .La Ley Online

34

que el desafío y la fortaleza de un gobierno democrático consisten en superar la emergencia

sin entrar en colisión con el sistema constitucional52.

II- El Estado de Emergencia como especie del Estado de Necesidad

El Estado de Emergencia es una figura de gran trascendencia, cuyo objeto es proteger el

Estado de Derecho (cuyos pilares son la legalidad y la división de poderes) y

fundamentalmente, la tutela de los derechos esenciales de los individuos53, observando sus

garantías constitucionales, las cuales se encuentran amenazadas por grandes perturbaciones al

orden público, la seguridad interior54….

Hay consenso en considerar al estado de emergencia como un tipo o especie del género estado

de necesidad. La "emergencia" caracteriza una situación de necesidad excepcional y

transitoria, de índole, pues, accidental.

Existen, pues, casos de necesidad permanente y casos de necesidad transitoria (éstos ultimos,

"de emergencia"). En ambos, la situación puede ser imprevista, inesperada; o en cambio,

previsible55.

Dicho Estado de Emergencia puede operador como emergencia procesal (en particular,

suspendiendo procesos y ejecución de sentencias) o como emergencia sustantiva (prorrogando

contratos o reduciendo deudas.).

Lo dicho es importante para entender a la doctrina del estado de emergencia como un capítulo

de la doctrina del estado de necesidad, donde le son aplicables las pautas generales de la

última. También, para comprender al derecho de emergencia como un tramo del derecho de

necesidad, con principios jurídicos obviamente comunes.

52 Negretto, Gabriel, "Emergencia y crisis constitucional en la Argentina", ED, boletín del 1/10/1993. Citado en

el fallo de Suprema Corte de la Provincia de Mendoza, Sala I, “Merga, Fernando y otra c Munipalidad de Las

Heras”, voto de la Dra. Kemelmajer de Carlucci, Aída. En LEY1996-A, 230.53

Hutchinson, Tomás:” La emergencia y el estado de derecho”. En RDP, Rubinzal Culzoni, 2002-I, Pág. 2754

Suprema Corte de la Provincia de Mendoza, Sala I, “Merga, Fernando y otra c Munipalidad de Las Heras”,

sumario nº 2. En LEY1996-A, 23055

Linares Quintana, Segundo V., "La legislación de emergencia en el derecho argentino y comparado". En. LA

LEY, 30- 908. Citado por Sagüés, Néstor P: “Derecho constitucional y derecho de emergencia”. LA LEY 1990-

D, 1036-Derecho Constitucional - Doctrinas Esenciales Tomo IV, 3

35

Lo característico de la situación de necesidad es que impone o demanda una solución: si ésta

no se toma, se producirá un daño. Involucra, pues, una hipótesis de peligro o riesgo, que

asume distintas formas.

Con relación al derecho constitucional, el derecho de emergencia se desenvuelve como opción

constitucional o como superación de la Constitución.

Como opción constitucional actúa cuando los poderes públicos, en razón de la emergencia,

adoptan normas y medidas que no serían constitucionales en circunstancias ordinarias.

En el estado de necesidad cabe distinguir:

a) la situación de necesidad;

b) el acto necesario para enfrentarla;

c) el sujeto necesitado (Estado);

d) el derecho de necesidad dictado para adoptar al acto necesario.

La necesidad como superación de la Constitución aparece en situaciones de imposibilidad

material de cumplimiento de la Constitución, o de imposibilidad racional de cumplimiento de

la Constitución.

La necesidad en cuanto evasión de la Constitución se sostiene en el principio "necessitas non

habet legem"56 , desde el momento en que no tiene ley (y así como puede operar contra la

ley), y en la "ética de máxima" de la necesidad. En definitiva, procura llevar al derecho de

necesidad a una zona casi extra-jurídica, sin topes normativos ni morales. Otorga una especie

de "piedra libre" al gobernante, so pretexto de la necesidad. Esta doctrina da pie, desde luego,

a posiciones autoritarias y totalitarias.

La necesidad como dispensa de la Constitución se basa en el principio necessitas jus

constituit57, y en la "ética de mínima" de la necesidad. Exime el cumplimiento de las reglas

constitucionales del mismo modo que la equidad: para casos de excepción y en lo

indispensable para, enfrentar la situación de necesidad. Por último, ubica al derecho de

necesidad en el ámbito jurídico.

Paralelamente, cabe concluir que si una circunstancia que ponga en riesgo la persistencia de

ese Estado no tiene remedio en los recursos normales o anormales previstos por la

Constitución, la laguna constitucional del caso debe integrarse mediante el correspondiente

llamado al derecho de necesidad, como dispensa excepcional del cumplimiento de los

artículos de la Constitución que obstan a resolver aquel problema.

56 La necesidad escapa del Derecho57 La necesidad genera Derecho

36

En el derecho argentino, el derecho de emergencia puede también hallar cobertura en el art.

33 de la Constitución, en cuanto derecho no enumerado de la sociedad, para asegurar la

continuidad de su sistema político y de ella misma como tal. 58

III-Concepto de Emergencia

En la búsqueda de la definición de emergencia, no encontramos que la fuente mas rica, eran

numerosos y elocuentes fallos de CSJN, de diferentes épocas donde se declaran distintas

emergencias. Por ello transcribiremos algunos de ellos

“La emergencia, abarca un hecho cuyo ámbito temporal difiere según circunstancias

modales de época y sitios. Se trata de una situación extraordinaria que gravita sobre el

orden económico-social, con su carga de perturbación acumulada en variables de

escasez, pobreza, penuria e indigencia, origina un estado de necesidad al que hay que

poner fin59.

“Cuando se configura una situación de grave perturbación económica, social o política

que representa el máximo peligro para el país, el estado democrático tiene la potestad

y el afán, el imperioso deber de poner en vigencia un derecho excepcional, o sea un

conjunto de "remedios extraordinarios" destinados a asegurar la autodefensa de la

comunidad y el restablecimiento de la normalidad social que el sistema político de la

Constitución requiere. Para enfrentar conflictos de esa especie el Estado puede valerse

lícitamente de todos los medios que le permitan combatirlos con éxito y vencerlos. Sin

embargo, sus poderes no son ilimitados, y han de ser utilizados siempre dentro del