FACULTAD DE CIENCIAS ECONÓMICAS Y …dspace.ucuenca.edu.ec/bitstream/123456789/3285/1/TESIS.pdf ·...

87

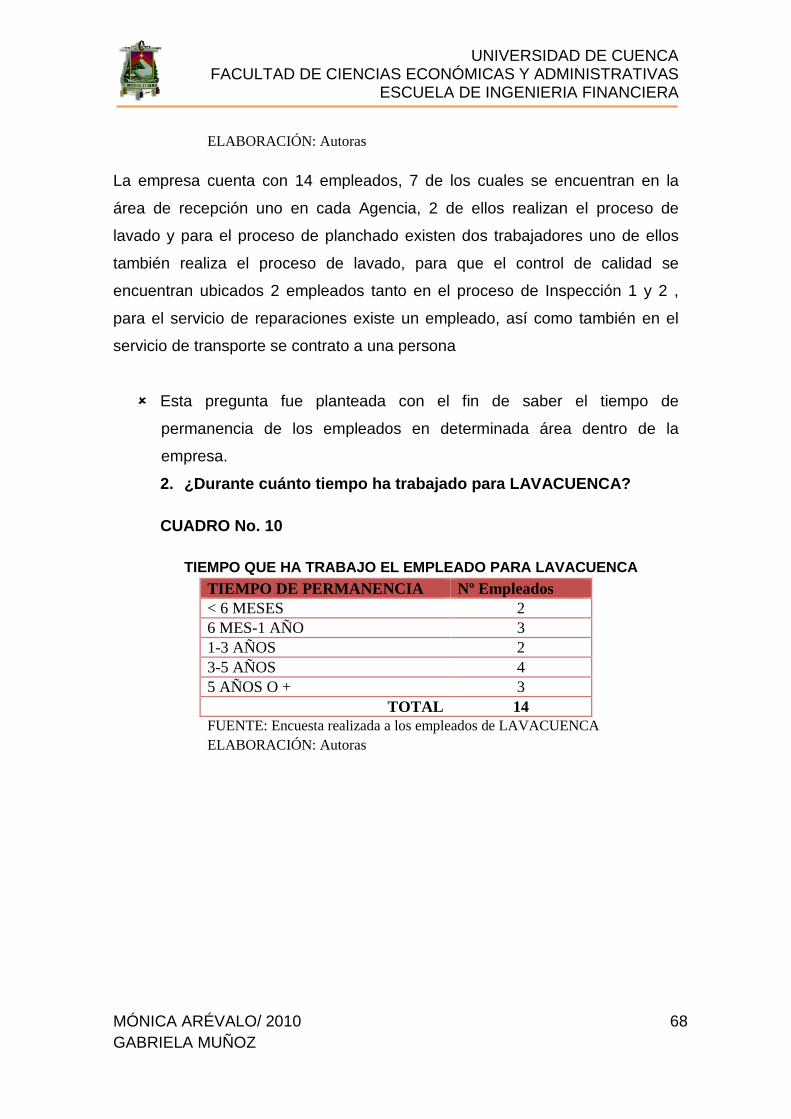

UNIVERSIDAD DE CUENCA FACULTAD DE CIENCIAS ECONÓMICAS Y ADMINISTRATIVAS ESCUELA DE INGENIERIA FINANCIERA MÓNICA ARÉVALO/ 2010 1 GABRIELA MUÑOZ RESUMEN El trabajo que se presenta a continuación está enfocado en el concepto del Balanced Scorecard de Kaplan y Norton que maneja nuevos sistemas de medición que permitan alinear el comportamiento de los miembros de la organización y que generen valor tanto para los accionistas, clientes, empleados, proveedores y otros. Este modelo de gestión fue aplicado a la empresa LAVACUENCA, Profesionales de lavado en seco considerada como una de las principales competidoras dentro de este sector, sin embargo dada la innovación tecnológica y de conocimientos se encuentra en la necesidad de buscar herramientas que ayuden a solucionar problemas y determine la situación actual en el cumplimiento de su estrategia. De acuerdo a la estrategia de crecimiento y objetivos de Lavacuenca se estableció cuatro perspectivas a evaluar dentro de la empresa, a través de las cuales se plantearon una serie de indicadores tanto financieros como operativos que proporcionan una visión actual del desempeño de la organización y servirán como pautas para la toma de decisiones gerenciales. Palabras claves: Balanced Scorecard, Mapa Estratégico, Indicadores de Gestión, Indicadores Financieros, Estrategia, Objetivos, Misión.

Transcript of FACULTAD DE CIENCIAS ECONÓMICAS Y …dspace.ucuenca.edu.ec/bitstream/123456789/3285/1/TESIS.pdf ·...

UNIVERSIDAD DE CUENCA FACULTAD DE CIENCIAS ECONÓMICAS Y ADMINISTRATIVAS

ESCUELA DE INGENIERIA FINANCIERA

MÓNICA ARÉVALO/ 2010 1 GABRIELA MUÑOZ

RESUMEN

El trabajo que se presenta a continuación está enfocado en el concepto del

Balanced Scorecard de Kaplan y Norton que maneja nuevos sistemas de

medición que permitan alinear el comportamiento de los miembros de la

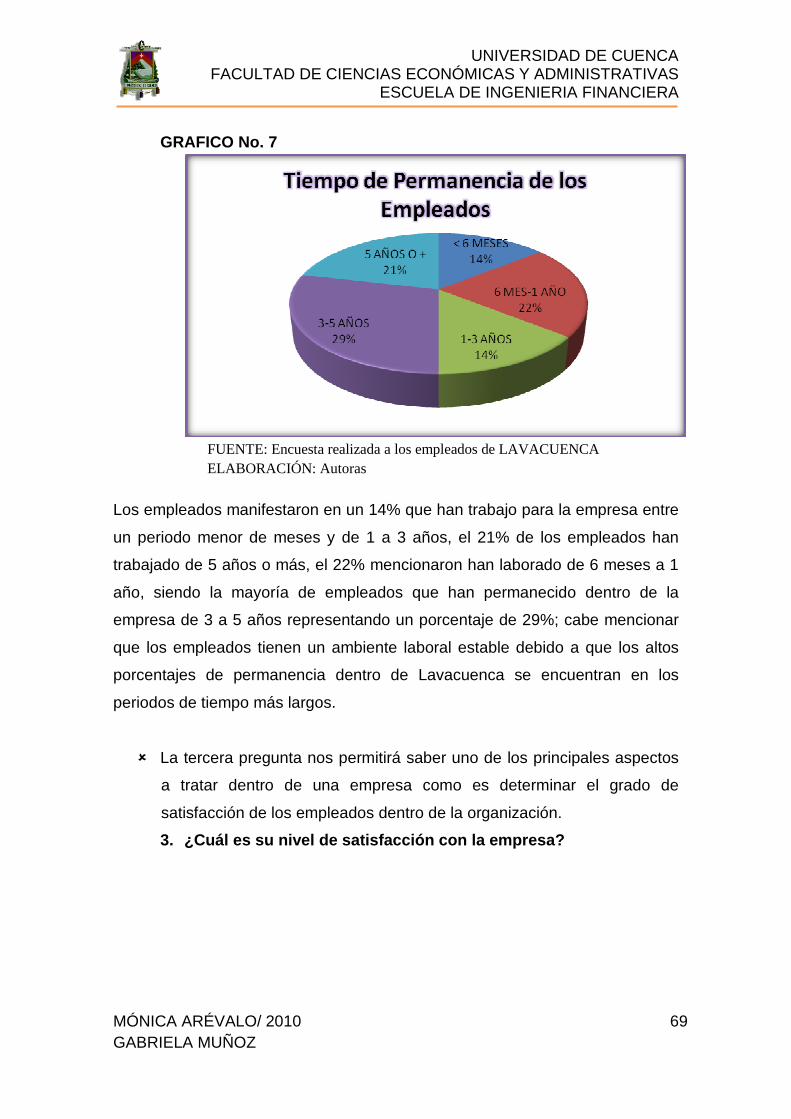

organización y que generen valor tanto para los accionistas, clientes,

empleados, proveedores y otros.

Este modelo de gestión fue aplicado a la empresa LAVACUENCA,

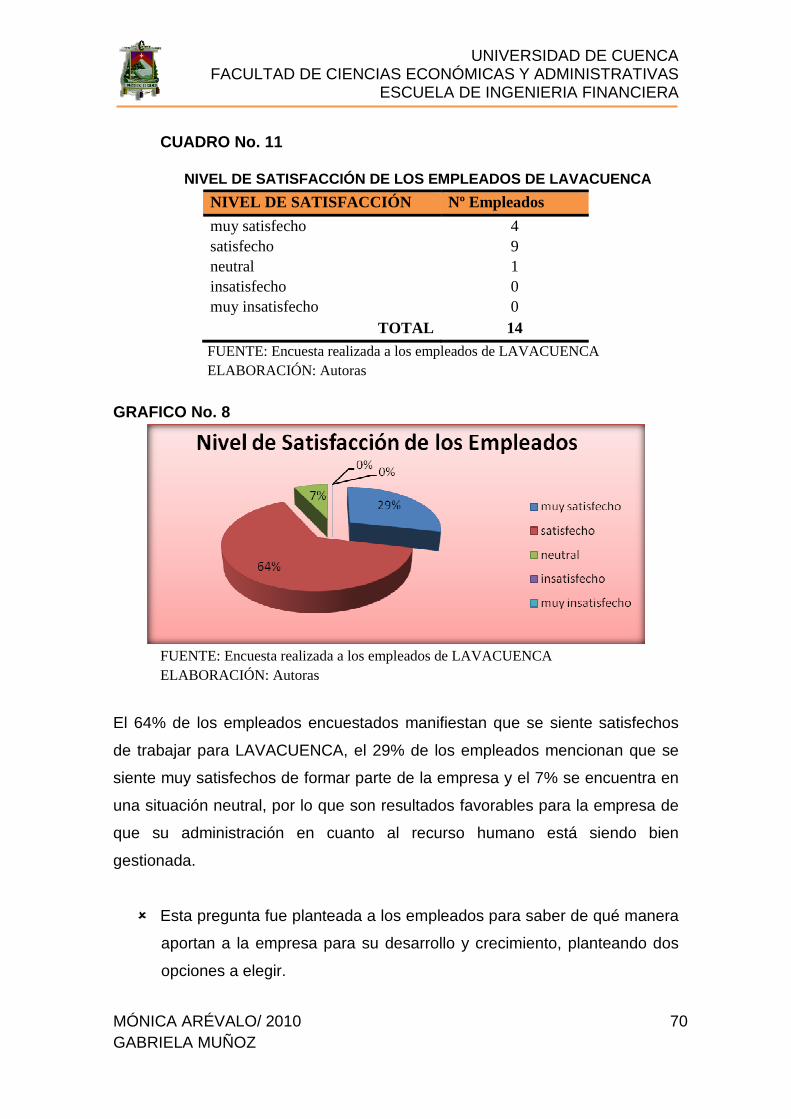

Profesionales de lavado en seco considerada como una de las principales

competidoras dentro de este sector, sin embargo dada la innovación

tecnológica y de conocimientos se encuentra en la necesidad de buscar

herramientas que ayuden a solucionar problemas y determine la situación

actual en el cumplimiento de su estrategia.

De acuerdo a la estrategia de crecimiento y objetivos de Lavacuenca se

estableció cuatro perspectivas a evaluar dentro de la empresa, a través de las

cuales se plantearon una serie de indicadores tanto financieros como

operativos que proporcionan una visión actual del desempeño de la

organización y servirán como pautas para la toma de decisiones gerenciales.

Palabras claves: Balanced Scorecard, Mapa Estratégico, Indicadores de

Gestión, Indicadores Financieros, Estrategia, Objetivos, Misión.

UNIVERSIDAD DE CUENCA FACULTAD DE CIENCIAS ECONÓMICAS Y ADMINISTRATIVAS

ESCUELA DE INGENIERIA FINANCIERA

MÓNICA ARÉVALO/ 2010 2 GABRIELA MUÑOZ

ÍNDICE

RESUMEN 1

INTRODUCCIÓN 10

CAPÍTULO I

1. Antecedentes

1.1 Descripción de la empresa. 11

1.2 Misión, Visión y Valores 12

1.3 Objetivos y Estrategia 13

1.4 Estructura Organizacional… 14

1.5 Proceso Operativo 15

CAPÍTULO II

2. Fundamentación Teórica

2.1 Definición del Balanced Scorecard 17

2.1.1 Objetivo 17

2.1.2 Importancia 18

2.1.3 Mapa Estratégico 18

2.2 Perspectivas 19

2.2.1 Perspectiva Financiera 19

2.2.2 Perspectiva Clientes 21

2.2.3 Perspectiva Procesos Internos 21

2.2.4 Perspectiva Aprendizaje y Crecimiento 22

2.3 Beneficios 23

UNIVERSIDAD DE CUENCA FACULTAD DE CIENCIAS ECONÓMICAS Y ADMINISTRATIVAS

ESCUELA DE INGENIERIA FINANCIERA

MÓNICA ARÉVALO/ 2010 3 GABRIELA MUÑOZ

CAPÍTULO III

3. Aplicación del Balanced Scorecard en la empresa LAVACUENCA

3.1 Diagnóstico Situacional de Lavacuenca 25

3.1.1 Objetivo 26

3.1.2 Importancia 27

3.2 Cuadro de Objetivos e Indicadores 29

3.3 Perspectivas del BSC para Lavacuenca 30

3.3.1 Perspectiva Financiera 30

3.3.2 Perspectiva Clientes 31

3.3.3 Perspectiva Procesos Internos 34

3.3.4 Perspectiva Aprendizaje Organizacional 35

3.4 Cuadro de Resultados de Indicadores 38

3.5 Mapa Estratégico 44

CONCLUSIONES 46

RECOMENDACIONES 48

BIBLIOGRAFÍA 51

ANEXOS

ANEXO I Organigrama de la empresa Lavacuenca 53

ANEXO II Flujograma del Proceso Operativo 54

ANEXO III Cálculo de la Muestra 55

ANEXO IV Resultados de Aplicación de las Encuestas 57

ANEXO V Formato de Encuestas 72

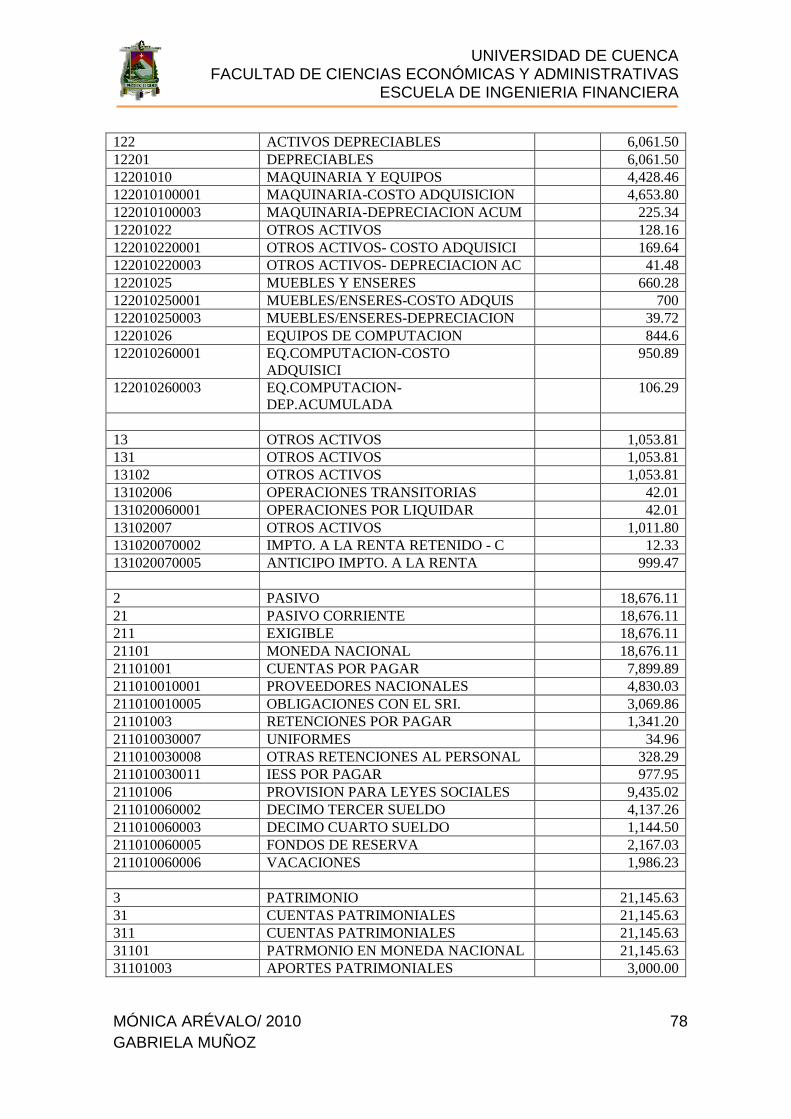

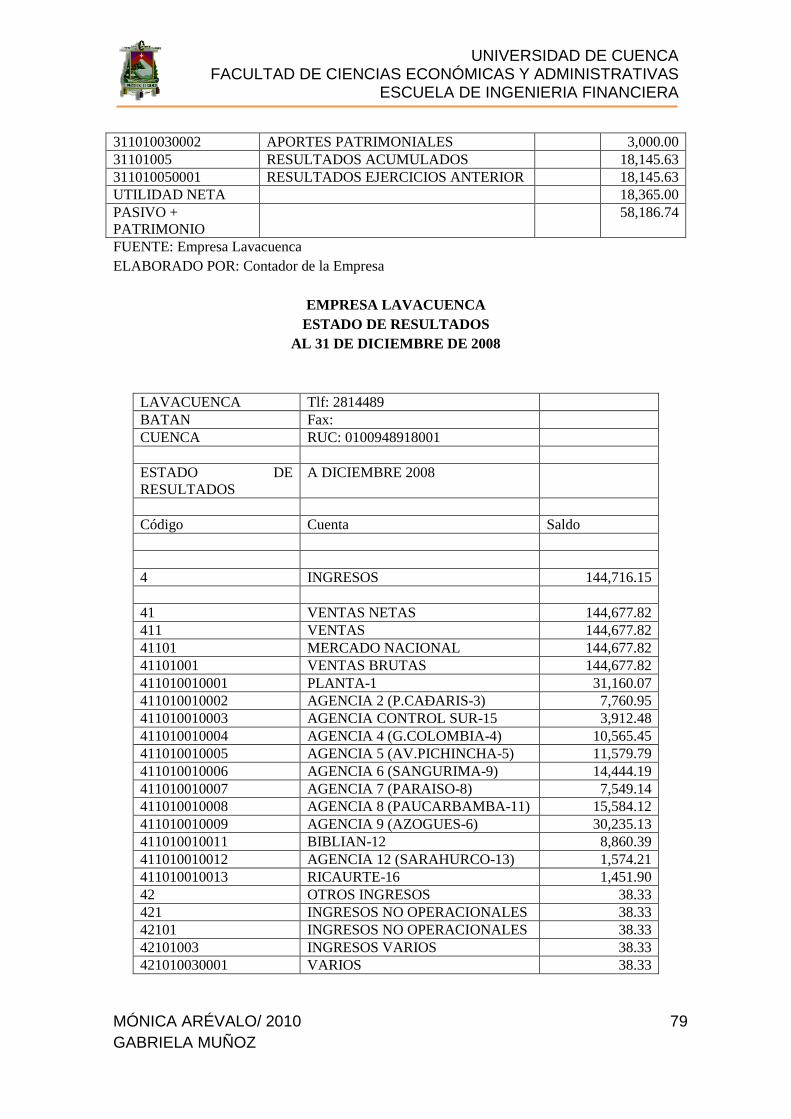

ANEXO VI Estados Financieros 76

ANEXO VII Diagnóstico Financiero 83

UNIVERSIDAD DE CUENCA FACULTAD DE CIENCIAS ECONÓMICAS Y ADMINISTRATIVAS

ESCUELA DE INGENIERIA FINANCIERA

MÓNICA ARÉVALO/ 2010 4 GABRIELA MUÑOZ

UNIVERSIDAD DE CUENCA

FACULTAD DE CIENCIAS ECONÓMICAS Y ADMINISTRATIVAS

ESCUELA DE INGENIERÍA FINANCIERA

“APLICACIÓN DEL BALANCED SCORECARD EN LA EMPRESA LAVACUENCA, EN LA CIUDAD DE CUENCA PARA EL AÑO

2009”

TESIS PREVIA A LA OBTENCIÓN DEL TÍTULO DE INGENIERA FINANCIERA

AUTORAS: MÓNICA ARÉVALO GABRIELA MUÑOZ DIRECTORA: ING. XIMENA PERALTA

CUENCA – ECUADOR 2010

UNIVERSIDAD DE CUENCA FACULTAD DE CIENCIAS ECONÓMICAS Y ADMINISTRATIVAS

ESCUELA DE INGENIERIA FINANCIERA

MÓNICA ARÉVALO/ 2010 5 GABRIELA MUÑOZ

DEDICATORIA

Lo que un día fue un sueño hoy es una

realidad y este éxito personal lo dedico a

quien se convirtió en la impulsora de mis

logros y mis sueños, a mi mama que con su

incondicional apoyo, cariño, paciencia y

sobre todo sacrificio me llevo a culminar mi

carrera profesional.

A mi abuelita de quien llevo sus palabras de

aliento gravadas en mi mente pero sobre

todo en mi corazón, se que estaría orgullosa

al ver cumplida mi ilusión.

A mis hermanos quienes con su ejemplo

supieron incentivarme para que lleve a cabo

mí tan anhelada meta y a mi pequeña

sobrina Giuly que dio el toque de alegría a

mi vida.

Gabby

UNIVERSIDAD DE CUENCA FACULTAD DE CIENCIAS ECONÓMICAS Y ADMINISTRATIVAS

ESCUELA DE INGENIERIA FINANCIERA

MÓNICA ARÉVALO/ 2010 6 GABRIELA MUÑOZ

DEDICATORIA

Con cariño a mis Padres, ejemplo de lucha

y sacrificio, que con regaños y consejos me

orientaron hacia la conquista de este sueño,

para ustedes va dedicado este trabajo pues

con su inmenso amor y apoyo hoy doy inicio

a mi carrera profesional. A mis amigos

incondicionales Fabián y Marcia, en quienes

día a día veo dedicación y perseverancia me

han acompañado en mis tristezas y alegrías,

sembrando en mí valores para toda la vida.

Y a todas aquellas personas que Dios ha

puesto en mi camino en el trayecto de este

logro, Xime y mis pequeños sobrinos que

han alegrado mi vida, familia y amigos que

con su afecto y bondad han dejado una

huella importante en mi corazón.

Mónica Lucía

UNIVERSIDAD DE CUENCA FACULTAD DE CIENCIAS ECONÓMICAS Y ADMINISTRATIVAS

ESCUELA DE INGENIERIA FINANCIERA

MÓNICA ARÉVALO/ 2010 7 GABRIELA MUÑOZ

AGRADECIMIENTO

A Dios que es la fortaleza y guía de nuestras

vidas, por habernos dado aliento y sabiduría

en aquellos momentos de adversidad para

alcanzar todo cuanto anhelamos realizar.

Queremos agradecer a los docentes de la

Facultad de Ciencias Económicas y

Administrativas, especialmente a quienes

conforman la Escuela de Ingeniería

Financiera que con su incondicional apoyo y

motivación nos impulsaron en el transcurso

de nuestra vida universitaria al logro de una

realización personal y profesional.

De igual manera expresamos nuestros

sinceros agradecimientos a la Ing. Ximena

Peralta quien nos enseño que el esfuerzo y

la perseverancia son los impulsores hacia el

éxito.

A quienes forman parte de la empresa

LAVACUENCA y especialmente al Eco.

Diego Orellana quien contribuyo

positivamente para que sea posible la

realización de nuestro trabajo.

A nuestras amigas quienes compartieron de

igual manera nuestros sueños y metas que

UNIVERSIDAD DE CUENCA FACULTAD DE CIENCIAS ECONÓMICAS Y ADMINISTRATIVAS

ESCUELA DE INGENIERIA FINANCIERA

MÓNICA ARÉVALO/ 2010 8 GABRIELA MUÑOZ

hoy se ven cumplidas, para ellas mil gracias

por acompañarnos en este difícil pero

satisfactorio camino.

Las Autoras

UNIVERSIDAD DE CUENCA FACULTAD DE CIENCIAS ECONÓMICAS Y ADMINISTRATIVAS

ESCUELA DE INGENIERIA FINANCIERA

MÓNICA ARÉVALO/ 2010 9 GABRIELA MUÑOZ

RESPONSABILIDAD

Las ideas presentadas en este trabajo son de responsabilidad de sus autoras.

MÓNICA ARÉVALO GABRIELA MUÑOZ

UNIVERSIDAD DE CUENCA FACULTAD DE CIENCIAS ECONÓMICAS Y ADMINISTRATIVAS

ESCUELA DE INGENIERIA FINANCIERA

MÓNICA ARÉVALO/ 2010 10 GABRIELA MUÑOZ

INTRODUCCIÓN

En la actualidad las empresas sienten la importancia de implementar una

herramienta de gestión útil que no solo determine resultados a través de los

indicadores financieros, sino incorpore también mediciones de los activos

intangibles del negocio que permitan analizar y comprender a la empresa como

un todo y conlleve al cumplimiento de la estrategia y visión de una

organización. Siendo el Balanced Scorecard la herramienta que aporta con un

análisis de indicadores balanceados que ayudaran a tomar acciones

preventivas o correctivas que afecten el desempeño global de la empresa.

Es por ello que este trabajo muestra la aplicación del Balanced Scorecard en

una microempresa de la ciudad de Cuenca, dando como resultado los

fundamentos prácticos para que la empresa adopte como modelo a seguir y

permita la futura implementación del Balanced.

El contenido de la tesis se encuentra dividido en tres capítulos, siendo el

Primero referente a los antecedentes de la empresa LAVACUENCA, seguido

de los fundamentos teóricos presentados en el capítulo II que serán el sustento

para la aplicación del BSC dentro de la empresa, cuyos resultados están

plasmados en la construcción de indicadores de cada una de las perspectivas

consideradas para la empresa de servicios a la cual está dirigida nuestra

investigación, que se podrán apreciar en el capítulo III.

Para finalizar se encuentran las conclusiones y recomendaciones que servirán

como aporte para la generación de valor de la empresa.

UNIVERSIDAD DE CUENCA FACULTAD DE CIENCIAS ECONÓMICAS Y ADMINISTRATIVAS

ESCUELA DE INGENIERIA FINANCIERA

MÓNICA ARÉVALO/ 2010 11 GABRIELA MUÑOZ

CAPITULO I

ANTECEDENTES

1.1 DESCRIPCIÓN DE LA EMPRESA

La empresa inicia sus actividades de servicio de lavado en el año 1997 con

el nombre de “LAVACUENCA” ubicada en la Provincia del Azuay, Cantón

Cuenca, Sector Feria Libre, cuyo propietario era de nacionalidad

Colombiana. Transcurridos cinco años de funcionamiento de la empresa,

esta contaba con 5 agencias y un total de 9 empleados. Y en ese momento

su propietario decide vender el negocio por un valor de $35.000 a un grupo

familiar constituido por seis personas quienes aportaron con $5.000 cada

uno para realizar la compra y los $5000 restantes fue capital operativo

generado por el propio negocio. El Sr. Jaime Novillo Muñoz es el

representante legal y responsable ante clientes y proveedores, registrado

con RUC No. 0100948918001.

En el año 2002 se dio inicio a las actividades de LAVACUENCA como una

empresa familiar, dedicada a brindar servicios de lavado al seco de prendas

de vestir.

La empresa ha crecido significativamente a partir de su adquisición debido a

inversiones realizadas en maquinaria e innovación tecnológica ofreciendo a

sus clientes un servicio de calidad y entregas oportunas, propiciando su

expansión en el mercado y la apertura de nuevas agencias, generando de

esta manera más plazas de empleo, incrementando a 14 su número de

trabajadores.

La lavandería al no contar con un local propio arrienda uno, que se

encuentra ubicado en la Av. De las Américas y Batán Esquina en el Sector

de la Feria Libre, siendo esta la agencia principal para el funcionamiento de

su planta, la misma que se encarga de realizar todo el proceso de lavado de

las prendas que recibe de las seis agencias ubicadas estratégicamente

UNIVERSIDAD DE CUENCA FACULTAD DE CIENCIAS ECONÓMICAS Y ADMINISTRATIVAS

ESCUELA DE INGENIERIA FINANCIERA

MÓNICA ARÉVALO/ 2010 12 GABRIELA MUÑOZ

dentro de la ciudad y adicionalmente de las agencias de recepción ubicadas

en Azogues y Biblián, para lo cual cuenta con un servicio contratado de

transporte.

La calidad del servicio y la garantía ofrecidos por LAVACUENCA, que se ha

logrado a través de rigurosos controles, ha permitido ganar la confianza de

sus clientes, teniendo como principales y permanentes a los funcionarios

del Banco de Guayaquil y del Hospital del Río, entre otros.

La principal materia prima de la empresa es el Percloroetileno que garantiza

el cuidado especial de las prendas y una protección a la maquinaria,

además requiere de otros insumos teniendo como principales proveedores

para el abastecimiento de estos a BRENTAG, EQUIPLAVADO,

SUPROQUIM y TESQUIMSA.

En la actualidad entre los principales competidores esta MARTINIZING,

luego Lavandería NIEVES, LAVAFÁCIL, y por último tenemos a la empresa

LAVANDA.

La especialización en el área de lavado al seco y la aplicación de productos

especiales en los procesos productivos, tanto en desmanche como en el

planchado, han marcado la diferencia en términos de calidad para la

empresa LAVACUENCA, quien ha logrado tener una participación estimada

del 16.30% en el mercado, posicionándose en el tercer lugar con respecto a

la competencia, según estudio de mercado realizado por la empresa en el

año 2007.

1.2 MISIÓN, VISIÓN Y VALORES

Misión

“Brindar servicios de lavandería y reparaciones de prendas de vestir, con

estándares de calidad, cumpliendo con los requisitos que el cliente necesita,

UNIVERSIDAD DE CUENCA FACULTAD DE CIENCIAS ECONÓMICAS Y ADMINISTRATIVAS

ESCUELA DE INGENIERIA FINANCIERA

MÓNICA ARÉVALO/ 2010 13 GABRIELA MUÑOZ

ofreciendo una calidad de vida a sus empleados y rentabilidad a los dueños

y accionistas en un marco de colaboración con la sociedad.”

Visión

“Ser una empresa competitiva en el mercado regional, brindando un

excelente servicio de lavado al seco, superando las expectativas de los

clientes y creando un alto valor de compromiso con los empleados y la

sociedad.”

Valores

Los principales valores con los que se rige la empresa para el cumplimiento

de su misión son los siguientes: Responsabilidad, Puntualidad, Mejora

continua, Compromiso con clientes y Respeto al medio ambiente.

1.3 OBJETIVOS Y ESTRATEGIA

Objetivos

• Ampliar el Mercado; siendo este uno de los principales objetivos que

la empresa pretende alcanzar.

• Incrementar la producción para minimizar los niveles de demanda

insatisfecha.

• Brindar un excelente servicio al cliente y puntualidad en la entrega

de las prendas.

Estrategia

La estrategia de LAVACUENCA es competir en base a diferenciación

ofreciendo garantía en el lavado al seco, enfocándose a un segmento

específico para lograr expandirse en el mercado. Además la capacitación y

motivación a los empleados permitirá disminuir los tiempos en los procesos

mejorando los niveles de eficiencia que resultarán en el incremento de la

UNIVERSIDAD DE CUENCA FACULTAD DE CIENCIAS ECONÓMICAS Y ADMINISTRATIVAS

ESCUELA DE INGENIERIA FINANCIERA

MÓNICA ARÉVALO/ 2010 14 GABRIELA MUÑOZ

producción. La aplicación de la mezcla de mercadotecnia en Producto,

Precio, Plaza y Promoción servirán para perfeccionar el servicio al cliente.

1.4 ESTRUCTURA ORGANIZACIONAL

La máxima autoridad de la empresa es la Junta General de Socios y

Accionistas, la misma que está conformada por los siguientes miembros:

Jaime Novillo Muñoz, Carlos Pulgarín Ochoa, César Zhinin Rivera, Hugo

Novillo Bueno, Diego Orellana y Nube Novillo, quienes delegan un directorio

que será el encargado de la toma de decisiones administrativas.

Debido a que se trata de una empresa familiar los distintos cargos de la

administración de la planta son desempeñados por los miembros de la

Junta General.

La empresa para desarrollar su proceso operativo cuenta con personal

capacitado, que se encuentra distribuido de la siguiente manera:

AREA DE TRABAJOAREA DE TRABAJOAREA DE TRABAJOAREA DE TRABAJO Nº DE EMPLEADOSNº DE EMPLEADOSNº DE EMPLEADOSNº DE EMPLEADOS

RECEPCIÓNRECEPCIÓNRECEPCIÓNRECEPCIÓN 1 en cada agencia (7)

LAVADOLAVADOLAVADOLAVADO 1

DESMANCHEDESMANCHEDESMANCHEDESMANCHE 1

PLANCHADOPLANCHADOPLANCHADOPLANCHADO 1

INSPECCIÓNINSPECCIÓNINSPECCIÓNINSPECCIÓN 2

CORTURACORTURACORTURACORTURA 1

TRASPORTETRASPORTETRASPORTETRASPORTE 1

TOTALTOTALTOTALTOTAL 14141414

UNIVERSIDAD DE CUENCA FACULTAD DE CIENCIAS ECONÓMICAS Y ADMINISTRATIVAS

ESCUELA DE INGENIERIA FINANCIERA

MÓNICA ARÉVALO/ 2010 15 GABRIELA MUÑOZ

1.5 PROCESO OPERATIVO

El proceso técnico de la empresa LAVACUENCA, está estructurado de la

siguiente manera:

a. Recepción

El cliente solicita el servicio de lavado, por lo tanto el proceso se inicia con

la recepción de las prendas de vestir, si la prenda está muy manchada el

tiempo de entrega será mayor, luego de receptar la prenda, la recepcionista

procede a realizar una orden de trabajo con especificaciones como el tipo

de prenda, color, estado, tiempo de recepción y tiempo de entrega así como

el etiquetado de la prenda a través de etiquetas resistentes al solvente, en

las que consta la siguiente información:

• Fecha y hora de recepción de la ropa u otra prenda

• Agencia o sucursal

• N° de Orden de Trabajo

b. Selección y Ordenamiento

Como siguiente paso se tiene la clasificación y ordenamiento de las

prendas, por fechas de entrega, por tipo y color de prenda, se seleccionan

por color debido a que existe ropa clara que amerita ser procesada de

diferente manera.

c. Desmanche

Luego se procede a desmanchar las prendas con la utilización de varios

insumos dependiendo del tipo de mancha. Para el efecto se utiliza un

solvente denominado percloroetileno, el cual quita las manchas de las

prendas sin que estas se encojan o se dañen.

d. Lavado

Las prendas contabilizadas ya desmanchadas son introducidas a la canasta

o tambor de la máquina de percloro para su lavado con un ciclo de 50

UNIVERSIDAD DE CUENCA FACULTAD DE CIENCIAS ECONÓMICAS Y ADMINISTRATIVAS

ESCUELA DE INGENIERIA FINANCIERA

MÓNICA ARÉVALO/ 2010 16 GABRIELA MUÑOZ

minutos, siendo actualmente 20 el número de piezas promedio que se lavan

por ciclo. Una vez terminado el ciclo de lavado, se utiliza un promedio de

cinco minutos para insertar bolsillos de las prendas y observar si una de

ellas necesita algún reproceso caso contrario a pasa a la siguiente fase.

e. Planchado

Para realizar este proceso productivo la empresa posee 3 prensas de

planchado, que tienen un estándar de mínimo 15 prendas planchadas por

hora por cada una de las prensas; sin embargo esta cifra puede sufrir

variaciones debido a que existen distintos tipos de prendas.

f. Inspección 1

La inspección consiste en revisar si las prendas están planchadas

correctamente, que no estén con doble filo, arrugadas o manchas no

observadas en los procesos anteriores, en este caso se regresarían las

prendas al proceso indicado, adicionalmente en esta etapa se procede a

armar las órdenes de trabajo en la que constan varias prendas.

g. Inspección 2

Se realiza la revisión de costuras, hilos desprendidos, falta de botones, se

retiran motas y pelusas de la ropa con cintas de empaque adhesivas.

h. Empaque

Se procede a empacar las prendas lavadas, utilizando materiales directos

como: el armador y la funda plástica con el logotipo de la empresa.

Si las órdenes lavadas pertenecen a la Matriz se almacenan en el

departamento de recepción y entrega final, caso contrario se envía al resto

de agencias o sucursales a través del servicio de transporte contratado que

la empresa dispone.

UNIVERSIDAD DE CUENCA FACULTAD DE CIENCIAS ECONÓMICAS Y ADMINISTRATIVAS

ESCUELA DE INGENIERIA FINANCIERA

MÓNICA ARÉVALO/ 2010 17 GABRIELA MUÑOZ

CAPÍTULO II

FUNDAMENTACIÓN TEÓRICA

2.1 DEFINICIÓN DEL BALANCED SCORECARD

“El Balanced Scorecard (BSC) o Cuadro de Mando Integral (CMI), es la

representación en una estructura coherente de la estrategia del negocio a

través de objetivos claramente encadenados entre sí, medidos con los

indicadores de desempeño y gestión, sujetos al logro de unos compromisos

(metas) determinados y respaldados por un conjunto de iniciativas o

proyectos”1.

El Balanced Scorecard se considera una herramienta útil para evaluar la

actuación de una organización en su conjunto, permitiendo que la estrategia

se traduzca en objetivos enlazados en una cadena Causa-Efecto, medidos

a través de indicadores tanto financieros como operativos.

La aplicación del CMI permite que los empleados puedan demostrar cómo

su trabajo contribuye a la consecución del cumplimiento de los objetivos y

metas de la organización. Lo que contribuye a que la ejecución de la

estrategia no sea solo problema de los directivos sino de todos los

empleados de la organización, facilitando de esta manera la coordinación

entre los objetivos personales y la estrategia corporativa.

2.1.1 OBJETIVO

El objetivo del BSC es encontrar un balance entre los indicadores

financieros y los indicadores no financieros que le permitan implementar de

manera exitosa la estrategia, lo que implica un proceso de cambio dentro de

las organizaciones que han adoptado como medida al Balanced Scorecard.

1 http://www.slideshare.net/jcfdezmxmanag/balanced-scorecard-1118727

UNIVERSIDAD DE CUENCA FACULTAD DE CIENCIAS ECONÓMICAS Y ADMINISTRATIVAS

ESCUELA DE INGENIERIA FINANCIERA

MÓNICA ARÉVALO/ 2010 18 GABRIELA MUÑOZ

2.1.2 IMPORTANCIA

Debido a la innovación tecnológica, a los cambios en los procesos y en el

ambiente competitivo las empresas se han visto en la necesidad de mejorar

la gestión en sus activos intangibles para obtener una ventaja competitiva

sostenible, desarrollando de esta manera nuevas capacidades para tener

éxito.

Es por ello que la importancia del BSC radica en que no considera

únicamente aspectos financieros que son de corto plazo, sino que enlaza a

otros aspectos relevantes de la organización como clientes, procesos

internos y aprendizaje y crecimiento, que permita a los gerentes y directores

gestionar su estrategia a largo plazo.

Siendo el Balanced el que complementa a esta información financiera de la

actuación pasada con inductores de la actuación futura estableciendo una

cadena Causa - Efecto que permita tomar las iniciativas necesarias para

cada nivel.

2.1.3 MAPA ESTRATÉGICO

El mapa estratégico proporciona una visión general de la estrategia de una

organización, mostrando claramente un conjunto de relaciones causales

entre los objetivos de los procesos internos básicos que crean valor y los

activos intangibles necesarios para respaldarlos, siendo el BSC el

encargado de traducir los objetivos de este mapa estratégico en indicadores

y metas a alcanzar a través de la creación de programas de acción que

permitan el cumplimiento de estas.

UNIVERSIDAD DE CUENCA FACULTAD DE CIENCIAS ECONÓMICAS Y ADMINISTRATIVAS

ESCUELA DE INGENIERIA FINANCIERA

MÓNICA ARÉVALO/ 2010 19 GABRIELA MUÑOZ

2.2 PERSPECTIVAS

“Si no puedes medirlo, no puedes gestionarlo” 2

El BSC según Kaplan y Norton debería ayudar a que los gerentes puedan

ver el desempeño integral del negocio de una forma rápida y comprensiva,

para lo cual consideraron como base cuatro aspectos o perspectivas claves

del desempeño: Financiera, Clientes, de los Procesos Internos y del

Aprendizaje y la Innovación, ya que estas perspectivas le proveen

respuestas a las cuatro preguntas que todo gerente debe responder para

tener éxito en el cambiante mundo actual. Sin embargo la utilización de

estas perspectivas puede variar dependiendo del sector y de las

necesidades de la unidad de negocio.

2.2.1 PERSPECTIVA FINANCIERA

La Perspectiva Financiera está relacionada directamente con incrementar el

valor de la empresa con el fin de responder a las expectativas que tienen

nuestros socios o accionistas de los beneficios que podrán obtener de las

inversiones realizadas en el negocio. Las medidas de actuación financiera 2 KAPLAN Robert, NORTON David, 1997, Cuadro de Mando Integral, Editorial Gestión 2000.

UNIVERSIDAD DE CUENCA FACULTAD DE CIENCIAS ECONÓMICAS Y ADMINISTRATIVAS

ESCUELA DE INGENIERIA FINANCIERA

MÓNICA ARÉVALO/ 2010 20 GABRIELA MUÑOZ

indican si la estrategia de una empresa, su puesta en práctica y ejecución,

están contribuyendo al crecimiento y desarrollo de la organización, pero

estos resultados financieros simplemente muestran información del pasado.

Según el enfoque del BSC, las empresas deben dirigir sus esfuerzos para

definir indicadores que permitan obtener información de los resultados

financieros de corto plazo, entre estas las ventas, flujo de efectivo, margen

de operación y ganancias; pero también de información de los resultados

financieros de largo plazo, es decir con visión al futuro como pueden ser: la

productividad financiera o el valor económico agregado (EVA).

“El valor económico agregado o utilidad económica es el producto obtenido

por la diferencia entre la rentabilidad de sus activos y el costo de

financiación o de capital requerido para poseer dichos activos.

EVA es más que una medida de actuación, es parte de una cultura: la de

Gerencia del Valor, que es una forma para que todos los que toman

decisiones en una empresa se coloquen en una posición que permita

delinear estrategias y objetivos encaminados fundamentalmente a la

creación de valor.”3

Los objetivos financieros sirven de orientación para la construcción de los

objetivos e indicadores en las demás perspectivas del Cuadro de Mando

Integral.

3 ACUÑA, Gustavo, EVA-Valor Económico Agregado/

henderlabradorneo.googlepages.com/VALORECONOMICOAGREGADOEVA.pdf

UNIVERSIDAD DE CUENCA FACULTAD DE CIENCIAS ECONÓMICAS Y ADMINISTRATIVAS

ESCUELA DE INGENIERIA FINANCIERA

MÓNICA ARÉVALO/ 2010 21 GABRIELA MUÑOZ

2.2.2 PERSPECTIVA CLIENTES

Esta perspectiva identifica los segmentos de mercado y los clientes hacia

los cuales va dirigido el producto o servicio, reflejando de esta manera el

mercado donde se está compitiendo.

Además ofrece importante información de cómo crear, adquirir, retener y

satisfacer a los clientes, lo que permitirá lograr mejores rendimientos futuros

para beneficio de los directivos de una organización.

De esta manera se evalúa las necesidades que tienen los clientes y la

organización deberá plantearse una propuesta de valor con objetivos

referidos a:

• volúmenes de clientes

• incorporación y retención de clientes

• satisfacción de clientes y fidelización

• reclamos resueltos, etc.

Siendo así, la finalidad de esta perspectiva alinear los productos y servicios

con las preferencias de los clientes.

2.2.3 PERSPECTIVA DE PROCESOS INTERNOS

Las mediciones de la perspectiva del cliente son de vital importancia para

que se lleve a cabo el cumplimiento de los objetivos financieros, sin

embargo la perspectiva de procesos internos debe estar dirigida a

identificar y perfeccionar los procesos claves de la empresa, de cuyo éxito

dependerá incrementar la satisfacción de los clientes y en consecuencia de

los accionistas, esto se puede lograr a través de la revisión de la cadena de

valor o modelo de negocio adoptado por la organización, el cual abarca tres

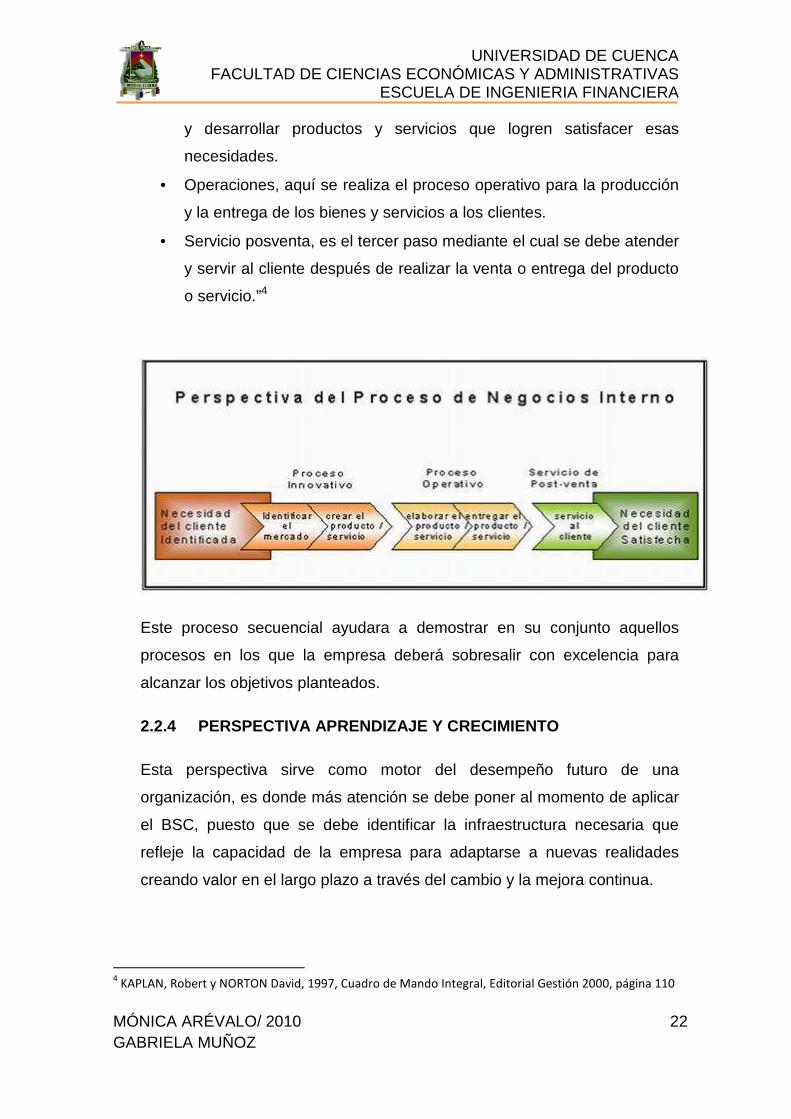

procesos principales que son:

• “Innovación, en el cual las empresas realizan un estudio para saber

cuáles son las necesidades de los clientes con el objetivo de diseñar

UNIVERSIDAD DE CUENCA FACULTAD DE CIENCIAS ECONÓMICAS Y ADMINISTRATIVAS

ESCUELA DE INGENIERIA FINANCIERA

MÓNICA ARÉVALO/ 2010 22 GABRIELA MUÑOZ

y desarrollar productos y servicios que logren satisfacer esas

necesidades.

• Operaciones, aquí se realiza el proceso operativo para la producción

y la entrega de los bienes y servicios a los clientes.

• Servicio posventa, es el tercer paso mediante el cual se debe atender

y servir al cliente después de realizar la venta o entrega del producto

o servicio.”4

Este proceso secuencial ayudara a demostrar en su conjunto aquellos

procesos en los que la empresa deberá sobresalir con excelencia para

alcanzar los objetivos planteados.

2.2.4 PERSPECTIVA APRENDIZAJE Y CRECIMIENTO

Esta perspectiva sirve como motor del desempeño futuro de una

organización, es donde más atención se debe poner al momento de aplicar

el BSC, puesto que se debe identificar la infraestructura necesaria que

refleje la capacidad de la empresa para adaptarse a nuevas realidades

creando valor en el largo plazo a través del cambio y la mejora continua.

4 KAPLAN, Robert y NORTON David, 1997, Cuadro de Mando Integral, Editorial Gestión 2000, página 110

UNIVERSIDAD DE CUENCA FACULTAD DE CIENCIAS ECONÓMICAS Y ADMINISTRATIVAS

ESCUELA DE INGENIERIA FINANCIERA

MÓNICA ARÉVALO/ 2010 23 GABRIELA MUÑOZ

Se considera 3 aspectos medulares para lograr el aprendizaje y

crecimiento:

• Capital Humano: con indicadores clave de Satisfacción, Retención y

Productividad del personal.

• Capital de la Información (Sistemas): Evalúa la disponibilidad actual

de información relativa a las necesidades previstas.

• Capital Organizacional: se enfoca en el clima de la organización para

la motivación e iniciativa de los empleados, considera aspectos como

la cultura, liderazgo, trabajo en equipo, entre otros.

Estos elementos considerados como activos intangibles para una

organización son de gran importancia, ya que el personal idóneo, el uso de

la tecnología como motor para generar valor y la disponibilidad de

información estratégica aseguran una toma de decisiones oportuna para

fortalecer las acciones a llevarse a cabo para lograr el crecimiento del

negocio.

2.3 BENEFICIOS

� El BSC es aplicable en cualquier estructura organizacional.

� Comunica la visión, misión y estrategia a todos los niveles de la

organización.

� Ayuda a vincular los objetivos e indicadores estratégicos de la

organización.

� Permite obtener información interna y externa relevante, sin restar

importancia a las opiniones de los niveles inferiores de la estructura

organizacional.

� Identifica aspectos críticos de los procesos internos que conducirán al

éxito de la estrategia.

� Genera indicadores no financieros efectivos para controlar la gestión de

la organización

UNIVERSIDAD DE CUENCA FACULTAD DE CIENCIAS ECONÓMICAS Y ADMINISTRATIVAS

ESCUELA DE INGENIERIA FINANCIERA

MÓNICA ARÉVALO/ 2010 24 GABRIELA MUÑOZ

� Contribuye a la generación de valor de la empresa y la maximización de

la rentabilidad.

� Permite que los empleados contribuyan al cumplimiento de los objetivos.

� Consigue mejorar los niveles de servicio al cliente, aumentado la

satisfacción de los mismos.

� Permite una toma de decisiones oportuna para los directivos de la

organización.

� Establece un proceso continuo de aprendizaje y mejora de la estrategia

a través de la retroalimentación.

UNIVERSIDAD DE CUENCA FACULTAD DE CIENCIAS ECONÓMICAS Y ADMINISTRATIVAS

ESCUELA DE INGENIERIA FINANCIERA

MÓNICA ARÉVALO/ 2010 25 GABRIELA MUÑOZ

CAPITULO III

APLICACIÓN DEL BALANCED SCORECARD EN LA EMPRESA

LAVACUENCA

3.1 DIAGNÓSTICO SITUACIONAL DE LAVACUENCA

La empresa LAVACUENCA por su trayectoria y experiencia dentro del

mercado ha logrado tener un buen posicionamiento debido a varias

ventajas competitivas que han sido la base para el crecimiento de la

empresa. Entre estas podemos mencionar la garantía que no todos los

competidores ofrecen a los clientes, la calidad en la prestación del servicio

gracias a un riguroso control de las prendas en el proceso de lavado, y la

innovación en los servicios con el fin de lograr una mayor satisfacción de

las necesidades de sus clientes. Se considera también a la mano de obra

como pilar fundamental para brindar un servicio de calidad que ha

permitido la satisfacción de las expectativas de los clientes en cuanto a un

buen trato al momento de utilizar el servicio.

A pesar del sin número de fortalezas que presenta la empresa existen

barreras que impiden que la empresa se incorpore en un proceso de

mejora continua que permita el logro de uno de sus principales objetivos

como es el de expandirse en el mercado, puesto que la maquinaria que

dispone se ha convertido en un limitante para alcanzar el nivel óptimo de

producción, ya que con el paso del tiempo ha venido presentando

decrementos en la capacidad productiva, causando en algunas ocasiones

molestias a los clientes al no poder cumplir con los tiempos de entrega.

Además, la falta de infraestructura propia constituye otra dificultad para su

crecimiento ya que se debe adaptar la maquinaria al espacio disponible

provocando pérdida de tiempo al personal al termino de cada proceso

UNIVERSIDAD DE CUENCA FACULTAD DE CIENCIAS ECONÓMICAS Y ADMINISTRATIVAS

ESCUELA DE INGENIERIA FINANCIERA

MÓNICA ARÉVALO/ 2010 26 GABRIELA MUÑOZ

debido a que tienen que trasladarse de un piso a otro, lo que contribuye

también a los retrasos en las entregas. Otro aspecto a considerar es que el

nivel de ventas a permanecido estacionario en los últimos años, no

obstante los precios no han tenido mayores incrementos debido a que la

empresa considera a la estabilidad de los precios como una medida que

ayudará a retener a sus clientes y poder competir en el mercado.

A pesar de las dificultades presentadas, la empresa busca ofrecer un

servicio de calidad a traves de la capacitación de la mano de obra y de la

implementación de nuevas estrategias lo que le ayudará a expandirse en el

mercado atrayendo potenciales clientes y logrando fidelizar a estos con la

empresa. Sin embargo, se debe tomar en cuenta que el surgimiento de

nuevas lavanderías con mejor tecnología y campañas publicitarias

agresivas podrían afectar los niveles de ventas al captar parte del mercado,

por lo que LAVACUENCA busca la forma de satisfacer al cliente no solo

brindando los servicios de lavado en seco y en agua sino también ofrece

ciertas cortesías en reparaciones sencillas de las prendas, lo que

incrementa la satisfacción del cliente. Por otro lado el alto grado de

dependencia que la empresa tiene con los proveedores puede incidir en el

incremento de los costos del servicio de lavado, dado un encarecimiento de

las materias primas debido al poder de negociación de estos.

3.1.1 OBJETIVO

El Balanced Scorecard podrá servir a LAVACUENCA como directriz para

determinar el grado de cumplimiento de su estrategia e impulsar a la

administración a tomar medidas correctivas que permitan mejorar la gestión

de la empresa.

UNIVERSIDAD DE CUENCA FACULTAD DE CIENCIAS ECONÓMICAS Y ADMINISTRATIVAS

ESCUELA DE INGENIERIA FINANCIERA

MÓNICA ARÉVALO/ 2010 27 GABRIELA MUÑOZ

3.1.2 IMPORTANCIA

La importancia de aplicar el BSC en la empresa radica en que los

resultados obtenidos se convertirán en la base para el planteamiento de

una estrategia a largo plazo que propicie el crecimiento de la empresa,

además servirán de guía para la toma de decisiones gerenciales.

UNIVERSIDAD DE CUENCA FACULTAD DE CIENCIAS ECONÓMICAS Y ADMINISTRATIVAS

ESCUELA DE INGENIERIA FINANCIERA

MÓNICA ARÉVALO/ 2010 28 GABRIELA MUÑOZ

MATRIZ FODA

UNIVERSIDAD DE CUENCA FACULTAD DE CIENCIAS ECONÓMICAS Y ADMINISTRATIVAS

ESCUELA DE INGENIERIA FINANCIERA

MÓNICA ARÉVALO/ 2010 29 GABRIELA MUÑOZ

3.2 CUADRO DE OBJETIVOS E INDICADORES

PERSPECTIVAS

OBJETIVOS

INDICADORES RESULTADOS

INDICADORES OPERATIVOS

FINANCIERA

• MEJORAR LOS RENDIMIENTOS

• AUMENTAR LAS

VENTAS

• ROE • ROA • % DE VARIACIÓN

DE VENTAS TOTALES

• LIQUIDEZ • CAPITAL DE

TRABAJO • ENDEUDAMIENTO

• % VARIACIÓN DE

VENTAS DE SERVICIOS DE MAYOR DEMANDA

CLIENTES

• MEJORAR LA

SATISFACCIÓN Y FIDELIZAR CLIENTES

• DESARROLLO DE LA MARCA

• % CLIENTES

RETENIDOS

• % DE

RECONOMIENTO DE LA MARCA

• % CLIENTES

SATISFECHOS CON EL SERVICIO

• % DE PERSONAS

PARTICIPANTES EN PROMOCIONES

PROCESOS INTERNOS

• DISMINUIR LOS REPROCESOS

• CREAR NUEVOS

SERVICIOS

• NÚMERO DE QUEJAS RESUELTAS

• % DE

ACEPTACIÓN DE SERVICIOS ADICIONALES

• NÚMERO DE QUEJAS RECIBIDAS

• NÚMERO DE SERVICIOS ADICIONALES

APRENDIZAJE

Y CRECIMIENTO

• SATISFACCIÓN

DEL PERSONAL

• DISMINUIR LA

ROTACIÓN DEL PERSONAL

• % DE

EMPLEADOS SATISFECHOS

• % DE

ROTACIÓN DEL PERSONAL CLAVE

• NUMERO DE

SUGERENCIAS CON IDEAS INNOVADORAS

• NÚMERO DE

EMPLEADOS POR PROCESO

Elaborado por: Autoras

UNIVERSIDAD DE CUENCA FACULTAD DE CIENCIAS ECONÓMICAS Y ADMINISTRATIVAS

ESCUELA DE INGENIERIA FINANCIERA

MÓNICA ARÉVALO/ 2010 30 GABRIELA MUÑOZ

3.3 PERSPECTIVAS DEL BSC PARA LAVACUENCA

3.3.1 PERSPECTIVA FINANCIERA

Los objetivos de la perspectiva financiera son el fin último que nos presenta el

mapa estratégico. En este caso los objetivos están orientados a la satisfacción

de las expectativas de los socios de LAVACUENCA, para ello se han

considerado dos objetivos y son los siguientes:

� MEJORAR LOS RENDIMIENTOS: Para el cumplimiento de este objetivo se

plantea la realización de acciones como optimizar el uso de los insumos que

la empresa utiliza para efectuar el proceso de lavado con el fin de reducir

los costos de producción, lo que provocaría un incremento en los

rendimientos de la empresa, siendo este el objetivo final que se desea

alcanzar dado el cumplimiento de los objetivos de las otras perspectivas.

Los indicadores para medir este objetivo serán:

ROE: Retorno sobre el Capital

Propio, está dado por la

expresión entre la Utilidad Neta

sobre Patrimonio Total.

ROA: Retorno sobre los Activos,

se define como Utilidad Neta

sobre Activos Totales.

Razón Circulante: Indicador de

liquidez que muestra la relación

entre el Activo Corriente y el Pasivo

a Corto Plazo.

Capital de Trabajo: Representa la

cantidad de recursos propios con

que cuenta la entidad para el giro de

sus operaciones normales. Se

calcula a través de la diferencia

entre Activo y Pasivo Circulantes.

Razón de Endeudamiento: Mide el

nivel de autonomía financiera que

posee la empresa y se calcula

mediante la relación entre Pasivo

Total y Activo Total.

UNIVERSIDAD DE CUENCA FACULTAD DE CIENCIAS ECONÓMICAS Y ADMINISTRATIVAS

ESCUELA DE INGENIERIA FINANCIERA

MÓNICA ARÉVALO/ 2010 31 GABRIELA MUÑOZ

� AUMENTAR LAS VENTAS: Es el objetivo que ayudará al crecimiento y

progreso de la empresa, el aumento de los ingresos o ventas deberá

diversificarse, lo cual se puede lograr con la expansión de la oferta de

nuevos servicios para de esta manera llegar a nuevos clientes y mercados,

también a través de la innovación en los servicios que ya ofrece la empresa

puede alcanzar el cumplimiento de este objetivo.

% VARIACIÓN DE VENTAS

TOTALES: Será resultado de

dividir la diferencia de las ventas

de todos los servicios de dos

años consecutivos (Año0 y Año1)

entre las ventas ocurridas en el

año cero; este valor será

expresado en porcentaje.

% VARIACIÓN DE VENTAS DE

SERVICIOS DE MAYOR

DEMANDA: Será resultado de

dividir la diferencia de las ventas

de los servicios de mayor

demanda de dos años

consecutivos (Año0 y Año1) entre

las ventas de los servicios de

mayor demanda ocurridas en el

año cero; este valor será

expresado en porcentaje.

3.3.2 PERSPECTIVA DE CLIENTES

En esta perspectiva los objetivos de la empresa deben estar enfocados en

incrementar la satisfacción, lealtad, adquisición y rentabilidad de sus clientes a

través de la innovación y creación de nuevos productos y servicios. Es por ello

que los objetivos para LAVACUENCA fueron planteados con miras a alcanzar

una de las principales metas como es el Incremento de los Ingresos para

mejorar la rentabilidad de los dueños y accionistas.

Los objetivos que componen la perspectiva del cliente son:

� MEJORAR LA SATISFACCIÓN Y FIDELIZAR CLIENTES: En la actualidad

el principal objetivo de una organización es lograr satisfacer las

UNIVERSIDAD DE CUENCA FACULTAD DE CIENCIAS ECONÓMICAS Y ADMINISTRATIVAS

ESCUELA DE INGENIERIA FINANCIERA

MÓNICA ARÉVALO/ 2010 32 GABRIELA MUÑOZ

necesidades de los clientes a través de los productos o servicios que

ofrecen, siendo la satisfacción la que permitirá lograr la fidelidad de los

clientes quienes son el factor clave para incrementar las ventas; razón por

la cual LAVACUENCA gracias a su experiencia en los procesos productivos

busca beneficiar a los consumidores ofreciéndoles un buen servicio de

lavado con puntualidad y calidad.

Para el logro de este objetivo se ha considerado que la empresa debe

continuar ofreciendo cortesías en reparaciones leves de las prendas y sobre

todo la garantía, que muchos de sus competidores no conceden.

Otras acciones a realizar serán resaltar los beneficios que obtendrán al

utilizar los servicios de lavado a través de campañas publicitarias.

Los indicadores para medir este objetivo serán:

% CLIENTES RETENIDOS:

Es el porcentaje de clientes

que reinciden en utilizar los

servicios de la empresa en un

periodo establecido. Este

porcentaje se obtendrá a

través de encuestas a los

clientes y será el resultado de

dividir el # clientes retenidos

para el # de encuestados.

% CLIENTES SATISFECHOS

CON EL SERVICIO: Representa

un porcentaje de personas que

se encuentran a gusto con los

servicios ofrecidos en un periodo

determinado. Para obtener el

número de estos clientes se

realizarán encuestas a los

mismos. El porcentaje será

resultado de dividir el # de

clientes conformes para el # de

clientes encuestados.

� DESARROLLO DE LA MARCA: En general la marca sólo es reconocida por

personas que suelen utilizar el servicio en lugares que existen agencias de la

empresa y que alguna vez han necesitado uno de sus servicios. Por lo tanto

es importante que otras personas conozcan que tienen una alternativa que

UNIVERSIDAD DE CUENCA FACULTAD DE CIENCIAS ECONÓMICAS Y ADMINISTRATIVAS

ESCUELA DE INGENIERIA FINANCIERA

MÓNICA ARÉVALO/ 2010 33 GABRIELA MUÑOZ

puede satisfacer sus necesidades, siendo primordial publicitar los servicios

de la empresa amparados en los conceptos de precio y calidad así como

también la ubicación de las seis agencias que se encuentran colocadas en

diversos sectores de la ciudad.

Teniendo como punto estratégico y que brinda mayor facilidad para

desarrollar la marca la ubicación de la planta localizada en el sector de la

Feria Libre ya que es fácil propagar el servicio de lavado a través de una

campaña publicitaria, sobre todo en los fines de semana que se da mucha

afluencia de personas por este sector. Esto permitirá que la empresa pueda

dar a conocer la marca y desafiar a sus principales competidores.

Los indicadores para medir este objetivo serán:

% DE RECONOMIENTO DE LA

MARCA: Para obtener este

porcentaje se requerirá de

encuestas. El porcentaje será

resultado de dividir la cantidad de

personas que tienen

conocimiento de la existencia de

la marca entre el total de la

muestra encuestada durante un

periodo determinado.

% PERSONAS PARTICIPANTES

EN PROMOCIONES: Este

porcentaje se obtendrá de llevar a

cabo encuestas a los clientes y será

resultado de dividir el número de

personas beneficiadas por

promociones para el número de

encuestados.

UNIVERSIDAD DE CUENCA FACULTAD DE CIENCIAS ECONÓMICAS Y ADMINISTRATIVAS

ESCUELA DE INGENIERIA FINANCIERA

MÓNICA ARÉVALO/ 2010 34 GABRIELA MUÑOZ

3.3.3 PERSPECTIVA PROCESOS INTERNOS

Dentro de la perspectiva interna se encuentran objetivos relacionados con los

procesos internos de la empresa tales como: producción, distribución, logística y

venta. El cumplimiento de estos permitirá mejorar la calidad del servicio. Los

objetivos de esta perspectiva son:

DISMINUIR LOS REPROCESOS: Este objetivo es importante puesto que tiene

que ver con la calidad del servicio que ofrece la empresa, ya que al salir

prendas lavadas que no satisfagan al cliente por errores en el proceso de lavado

se incurre en un costo por reprocesar la prenda y se pierde la fidelidad del

cliente, es por ello que el cumplimiento de este objetivo está planteado en la

búsqueda de mejorar la calidad del servicio para contribuir con la obtención de

un cliente leal al cumplir con sus expectativas.

Los indicadores para medir este objetivo serán:

% DE QUEJAS RESUELTAS: El

porcentaje será resultado de

dividir la cantidad de quejas

resueltas entre el total de quejas

recibidas en un período

determinado.

NÚMERO DE QUEJAS RECIBIDAS:

Resulta de contabilizar el número de

quejas recibidas en un periodo

determinado.

� CREAR NUEVOS SERVICIOS

Es un objetivo que permite mostrar a los clientes que ellos son importantes

para la empresa, pues constituyen un canal de comunicación que brinda

información y retroalimentación para determinar características que deberán

contener los nuevos servicios para satisfacer y lograr fidelizar a los clientes.

Esto se conseguirá a través de dar un seguimiento continuo de los mismos.

UNIVERSIDAD DE CUENCA FACULTAD DE CIENCIAS ECONÓMICAS Y ADMINISTRATIVAS

ESCUELA DE INGENIERIA FINANCIERA

MÓNICA ARÉVALO/ 2010 35 GABRIELA MUÑOZ

Los indicadores para medir este objetivo serán:

% DE ACEPTACIÓN DE

SERVICIOS ADICIONALES:

Para obtener este porcentaje se

requerirá de encuestas. El

porcentaje será resultado de

dividir la cantidad de personas

que tienen aceptación por los

servicios adicionales entre el

total de la muestra encuestada

durante un periodo determinado.

NÚMERO DE SERVICIOS

ADICIONALES: Resulta de

contabilizar el número de servicios

adicionales que la empresa ha

implantado en un periodo

determinado.

3.3.4 PERSPECTIVA DE APRENDIZAJE Y CRECIMIENTO

La formación y crecimiento de una organización proceden de tres fuentes

principales: las personas, los sistemas y los procedimientos de la

organización, en esta perspectiva se desarrolla objetivos e indicadores para

impulsar el aprendizaje y el crecimiento de la empresa.

Los objetivos que componen la perspectiva de aprendizaje y crecimiento

son:

� SATISFACCIÓN DEL PERSONAL: Este objetivo debe ser considerado

como la base para el desarrollo de una empresa ya que los empleados

son el componente esencial de cualquier organización. Es importante que

la estrategia sea comunicada a todos los niveles y que los empleados

estén convencidos que su buen desempeño aporta de manera

significativa en los resultados de la empresa.

La capacitación, motivación y la creación de un ambiente laboral

agradable contribuirá al cumplimiento de este objetivo.

Para el aprendizaje del personal se busca una retroalimentación de los

planes integrales de capacitación mediante una participación interactiva

UNIVERSIDAD DE CUENCA FACULTAD DE CIENCIAS ECONÓMICAS Y ADMINISTRATIVAS

ESCUELA DE INGENIERIA FINANCIERA

MÓNICA ARÉVALO/ 2010 36 GABRIELA MUÑOZ

de los empleados antiguos y aquellos que sean candidatos a ocupar

nuevos puestos, de modo que se facilite la creación de equipos de

trabajo, sin que haya un marcado liderazgo por parte de algún

participante.

En cuanto a la motivación del personal la empresa ya cuenta con un

programa de participación de los empleados en el desarrollo de la

empresa quienes aportan con nuevas ideas las cuales son expresadas

libremente a través de un buzón de sugerencias para que periódicamente

sean debatidas y tomadas en cuenta por los directivos de Lavacuenca.

Los indicadores para medir este objetivo serán:

% DE EMPLEADOS SATISFECHOS: La satisfacción de los empleados

será medido a través de encuestas a los mismos. Este indicador resultará

de dividir la cantidad de empleados satisfechos entre el total de

empleados encuestados.

NÚMERO DE SUGERENCIAS CON IDEAS INNOVADORAS: Resulta de

contabilizar las ideas novedosas propuestas por los trabajadores para

cumplir los objetivos.

� ROTACIÓN DEL PERSONAL: Este objetivo permitirá que los procesos

productivos sean desarrollados con eficiencia gracias a que se cuenta con

mano de obra con que tiene experiencia en determinadas actividades;

además que esto contribuirá a que se cree un ambiente laboral estable.

UNIVERSIDAD DE CUENCA FACULTAD DE CIENCIAS ECONÓMICAS Y ADMINISTRATIVAS

ESCUELA DE INGENIERIA FINANCIERA

MÓNICA ARÉVALO/ 2010 37 GABRIELA MUÑOZ

Los indicadores para medir este objetivo serán:

% DE ROTACIÓN DEL

PERSONAL: Este índice se

obtendrá a través de realizar

encuestas a los empleados

sobre el tiempo que han

trabajado en la empresa y una

entrevista al gerente, y su

porcentaje se obtendrá a través

de la utilización del índice de

rotación del personal.

NÚMERO DE EMPLEADOS

POR PROCESO: Este resultado

se obtendrá a través de realizar

las encuestas a los empleados

ya que cada uno de ellos

identificara el proceso en el que

se desempeña dentro de la

empresa.

.

UNIVERSIDAD DE CUENCA FACULTAD DE CIENCIAS ECONÓMICAS Y ADMINISTRATIVAS

ESCUELA DE INGENIERIA FINANCIERA

MÓNICA ARÉVALO/ 2010 38 GABRIELA MUÑOZ

3.4 CUADRO DE RESULTADOS DE INDICADORES

PERSPECTIVAS

INDICADORES RESULTADOS

INTERPRETACIÓN

INDICADORES OPERATIVOS

INTERPRETACIÓN

FINANCIERA

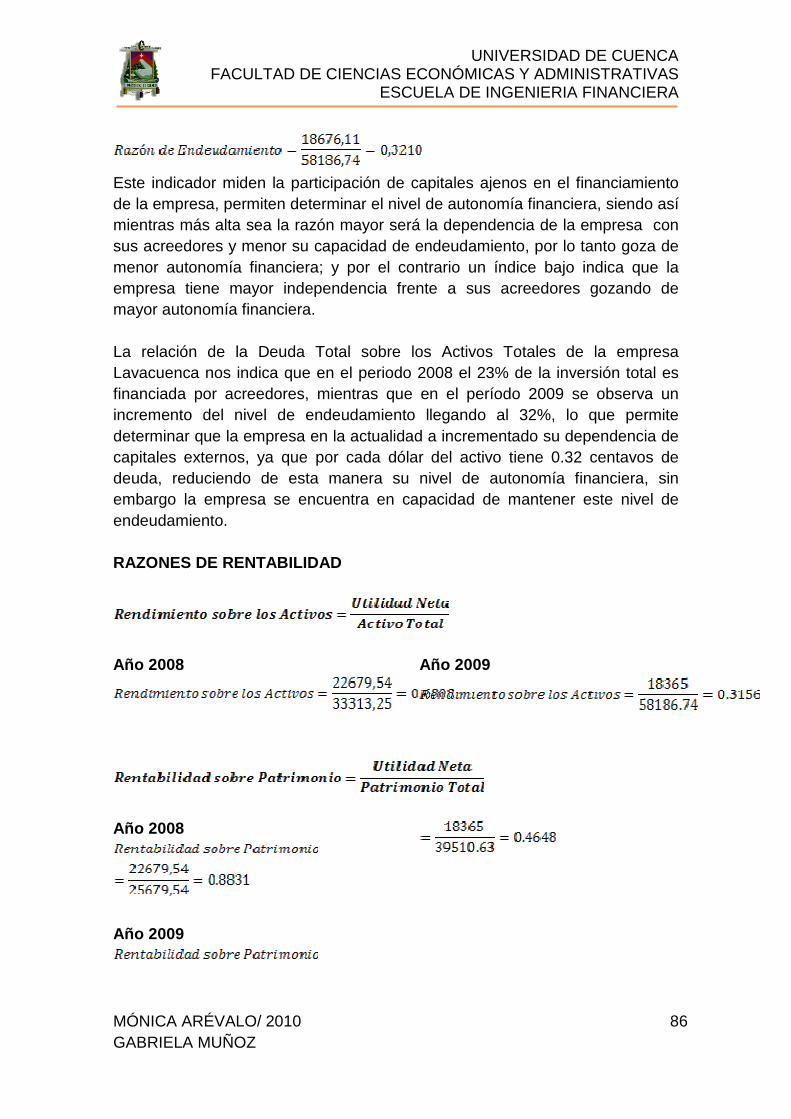

El indicador de Rentabilidad Sobre el patrimonio nos indica que la capacidad de la empresa Lavacuenca de generar beneficios es del 46% en relación a la inversión de los propietarios de la empresa. Es decir durante el período 2009 la empresa obtiene una ganancia de 0.46 centavos de dólar por cada dólar de patrimonio. El indicador de Retorno sobre los Activos del 31% nos permite decir que la empresa en el periodo de estudio ha tenido una gran capacidad para producir utilidades, indicando que por cada dólar de inversión en activos Lavacuenca ganó 0.31 centavos de dólar.

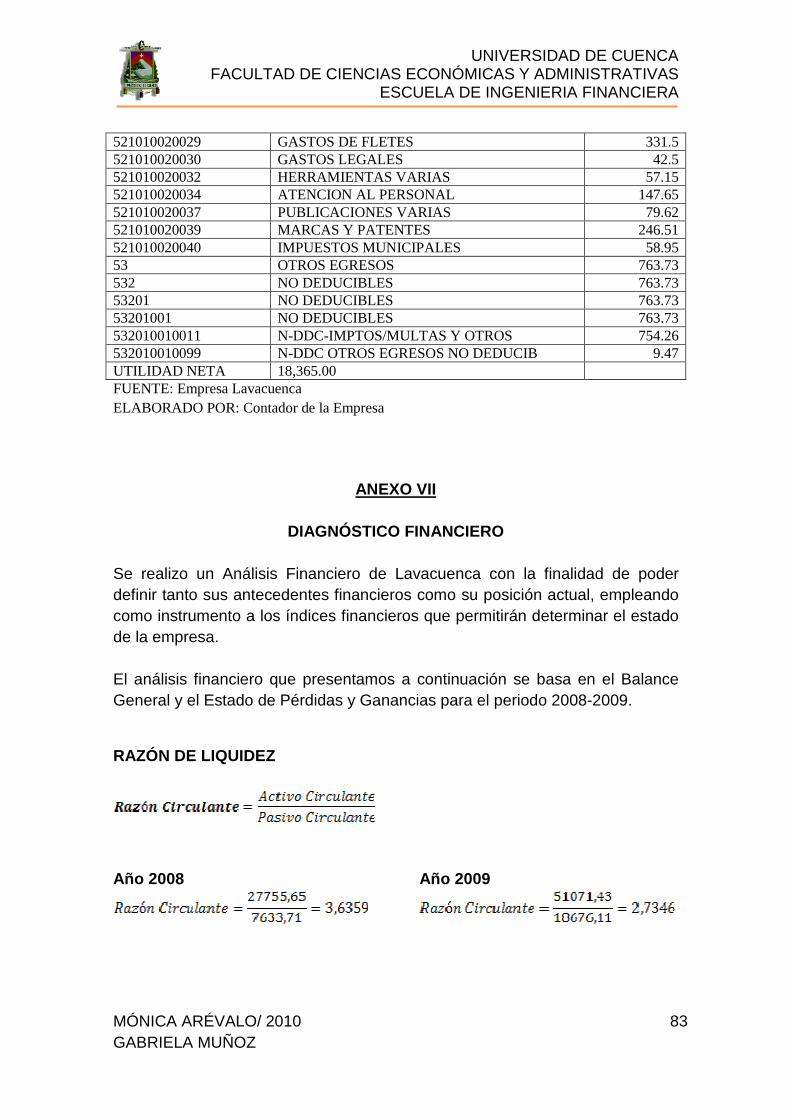

Uno de sus principales indicadores de Liquidez es la Razón Circulante que permite medir como la empresa puede cubrir los compromisos de corto plazo con sus acreedores haciendo uso de los activos más líquidos. Según este índice la empresa cuenta con $2.73 dólares en el activo circulante para cubrir $1 dólar de pasivo corriente. El Capital de Trabajo indica la cantidad de recursos propios con que cuenta la entidad para seguir trabajando normalmente. En este período el Capital de Trabajo es de $32395.32 por lo cual la empresa cuenta con los recursos necesarios para financiar las actividades del giro normal del negocio. Este indicador mide la participación de capitales ajenos en el financiamiento de la empresa, determinando el nivel de autonomía financiera. El nivel de

UNIVERSIDAD DE CUENCA FACULTAD DE CIENCIAS ECONÓMICAS Y ADMINISTRATIVAS

ESCUELA DE INGENIERIA FINANCIERA

MÓNICA ARÉVALO/ 2010 39 GABRIELA MUÑOZ

endeudamiento de la empresa es del 32%, es decir tiene dependencia de capitales externos, ya que por $1 del activo tiene 0.32 centavos de deuda.

Las ventas totales del año 2009 han incrementado respecto al año anterior, siendo una variación positiva para la empresa. Determinando un porcentaje de variación de las Ventas Totales del 18%

En el año 2008 el servicio de lavado en seco fue del 70% y para el año 2009 del 65% del total de ventas.

El servicio de lavado en seco constituye el servicio de mayor demanda para Lavacuenca, ya que aportan entre el 65%-70% a la generación de ingresos de la empresa. Las ventas totales de este servicio han incrementado con respecto al año anterior obteniéndose un porcentaje de variación del 9%.

UNIVERSIDAD DE CUENCA FACULTAD DE CIENCIAS ECONÓMICAS Y ADMINISTRATIVAS

ESCUELA DE INGENIERIA FINANCIERA

MÓNICA ARÉVALO/ 2010 40 GABRIELA MUÑOZ

CLIENTES

Del total de clientes encuestados 182 son clientes frecuentes de Lavacuenca, que acuden a utilizar sus servicios entre 1 o más veces a la semana, y 2 o 3 veces al mes. Determinado un porcentaje de clientes retenidos del 61%.

El 92% de los clientes de Lavacuenca se encuentra satisfecho con los servicios que recibe de la empresa. Lo que significa que el 8% de los clientes se encuentra insatisfecho con el servicio ya sea en calidad, precio, garantía o atención.

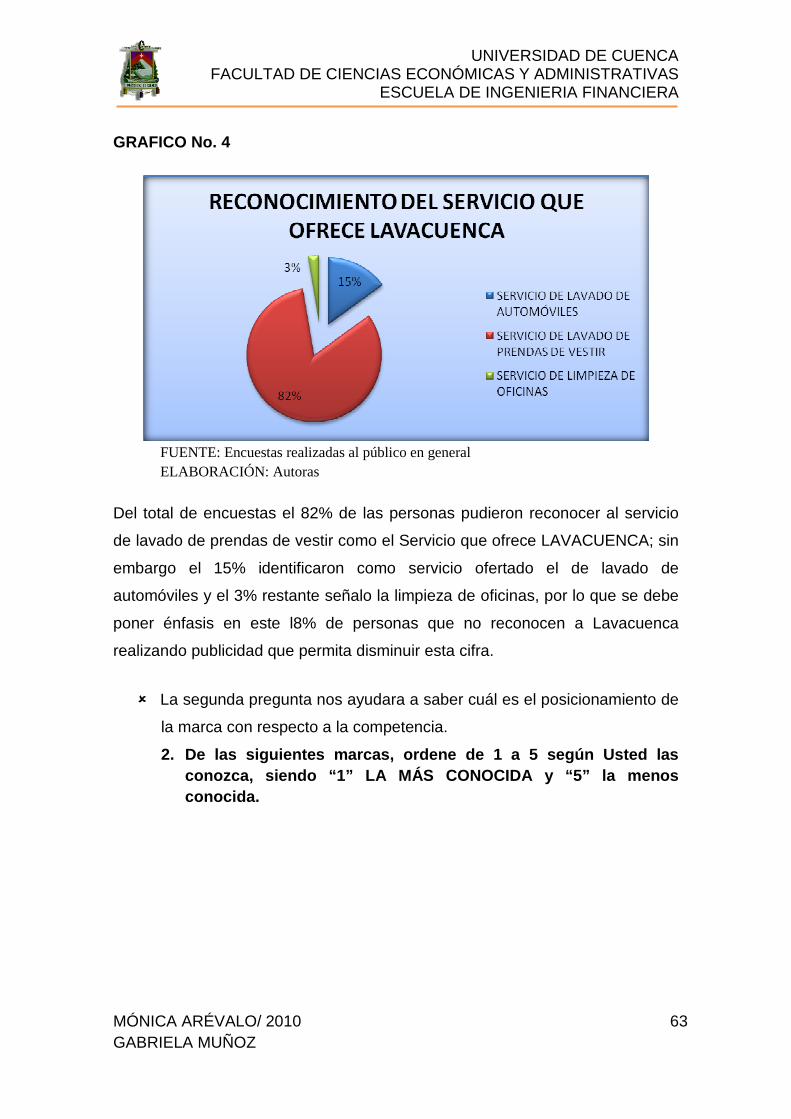

Del total de personas encuestadas el 82% reconocen a Lavacuenca como una lavandería de prendas de vestir, lo cual demuestra que se encuentra bien posicionada en el mercado de lavanderías, ocupando el segundo lugar de cinco empresas que se encuentran como competidores.

El porcentaje de personas que han participado en promociones realizadas por la empresa es del 8%, lo que quiere decir que la empresa no ha realizado promociones que atraigan la atención de las personas o la empresa no realiza promociones de manera frecuente como estrategia de ventas.

PROCESOS INTERNOS

Número de Quejas Resueltas:Número de Quejas Resueltas:Número de Quejas Resueltas:Número de Quejas Resueltas: El número de quejas que la empresa resuelve es el 50% del total de las quejas que se reciben mensualmente, siendo 7 el número de quejas que se resuelven al mes.

Sin embargo del total de quejas que se reciben mensualmente, solo la mitad son resueltas de manera eficiente, debido a que no se cuenta con los

Número de Quejas Recibidas:Número de Quejas Recibidas:Número de Quejas Recibidas:Número de Quejas Recibidas: El número de quejas aproximado que se recibe mensualmente es del 1% del total de clientes de LAVACUENCA, que equivale a 14 quejas por mes.

Debido a contingencias e imprevistos la empresa presenta ciertas fallas o retrasos en el servicio, teniendo como consecuencia inconformidad por parte de los clientes que realizan

UNIVERSIDAD DE CUENCA FACULTAD DE CIENCIAS ECONÓMICAS Y ADMINISTRATIVAS

ESCUELA DE INGENIERIA FINANCIERA

MÓNICA ARÉVALO/ 2010 41 GABRIELA MUÑOZ

recursos, ni el tiempo necesario para solucionar todas las quejas recibidas; por lo que se debe buscar mecanismos para disminuir al máximo las fallas y de esta manera la insatisfacción de los clientes.

reclamos por el servicio prestado. No obstante el número de quejas es sumamente pequeño por lo que se considera que los procesos son bastante eficientes.

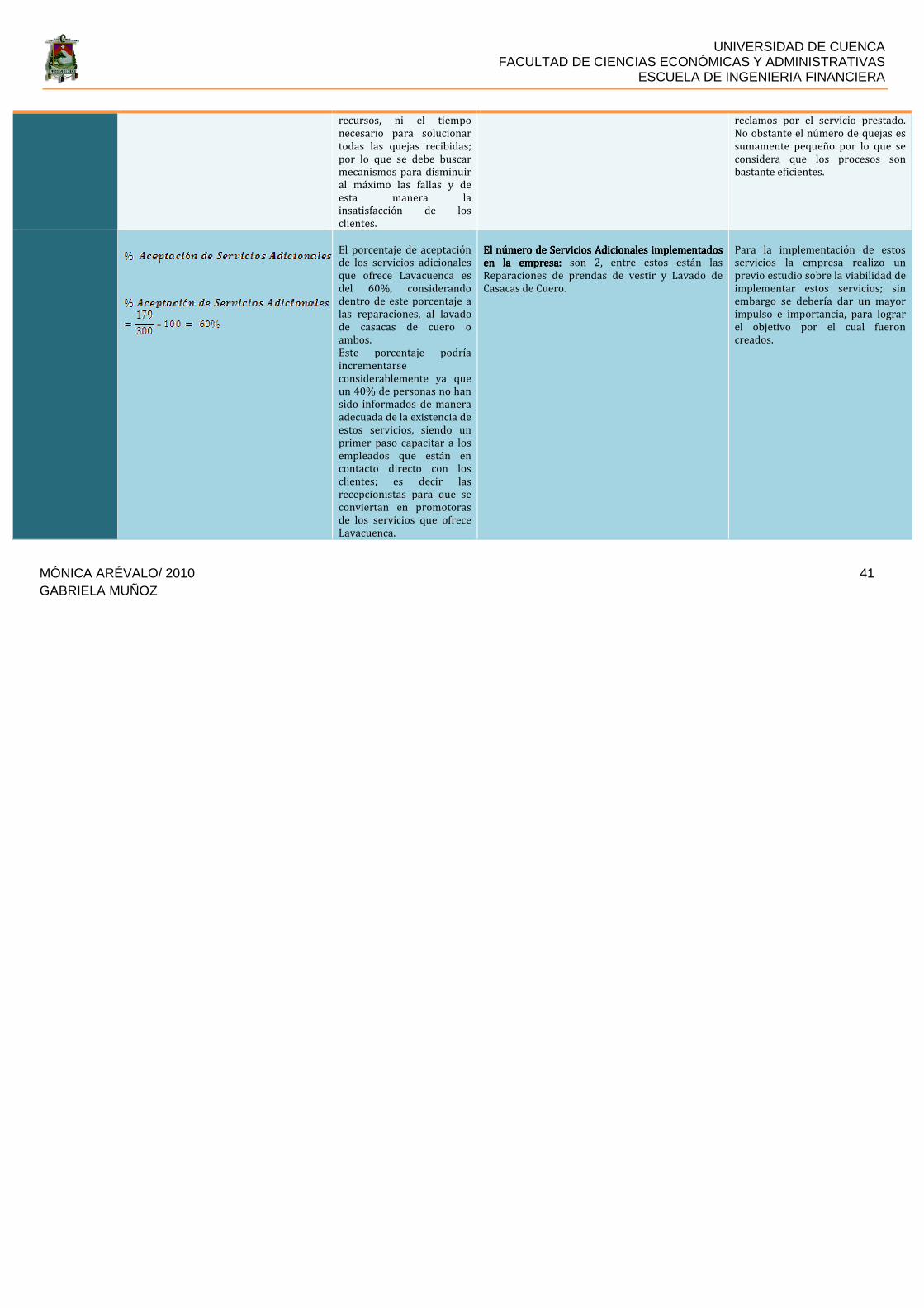

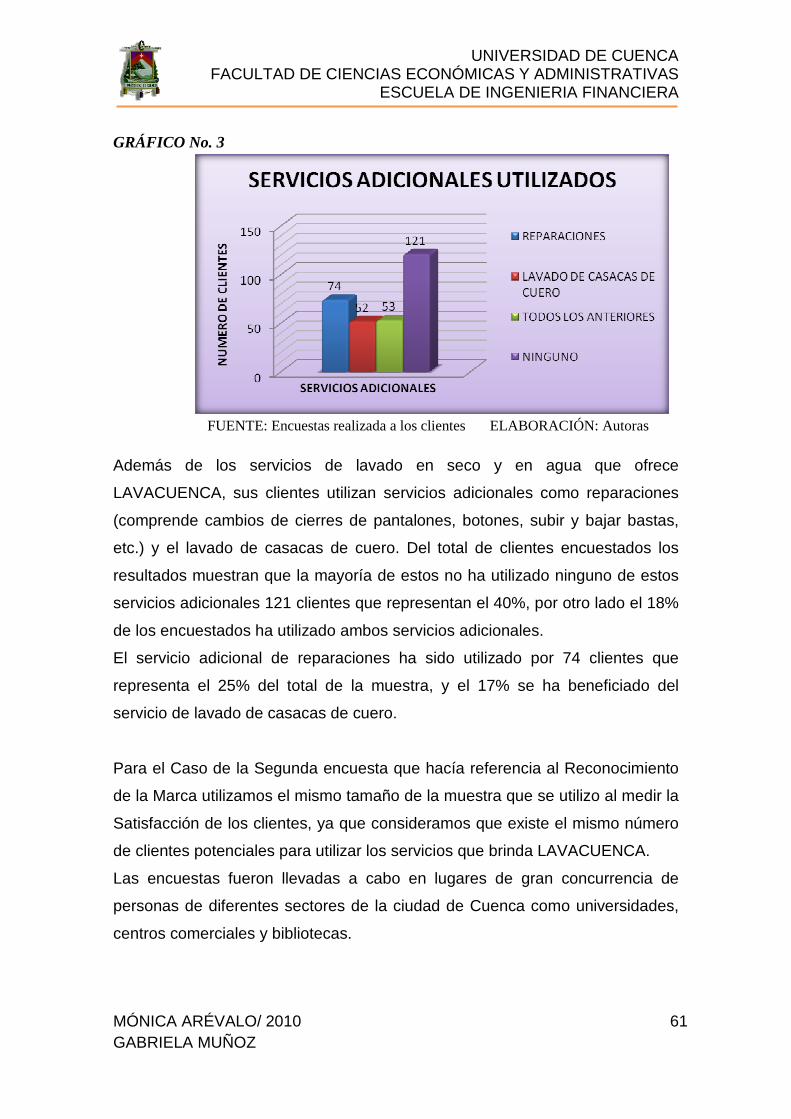

El porcentaje de aceptación de los servicios adicionales que ofrece Lavacuenca es del 60%, considerando dentro de este porcentaje a las reparaciones, al lavado de casacas de cuero o ambos. Este porcentaje podría incrementarse considerablemente ya que un 40% de personas no han sido informados de manera adecuada de la existencia de estos servicios, siendo un primer paso capacitar a los empleados que están en contacto directo con los clientes; es decir las recepcionistas para que se conviertan en promotoras de los servicios que ofrece Lavacuenca.

El número de Servicios Adicionales implementados El número de Servicios Adicionales implementados El número de Servicios Adicionales implementados El número de Servicios Adicionales implementados en la empresa:en la empresa:en la empresa:en la empresa: son 2, entre estos están las Reparaciones de prendas de vestir y Lavado de Casacas de Cuero.

Para la implementación de estos servicios la empresa realizo un previo estudio sobre la viabilidad de implementar estos servicios; sin embargo se debería dar un mayor impulso e importancia, para lograr el objetivo por el cual fueron creados.

UNIVERSIDAD DE CUENCA FACULTAD DE CIENCIAS ECONÓMICAS Y ADMINISTRATIVAS

ESCUELA DE INGENIERIA FINANCIERA

MÓNICA ARÉVALO/ 2010 42 GABRIELA MUÑOZ

APRENDIZAJE Y CRECIMIENTO

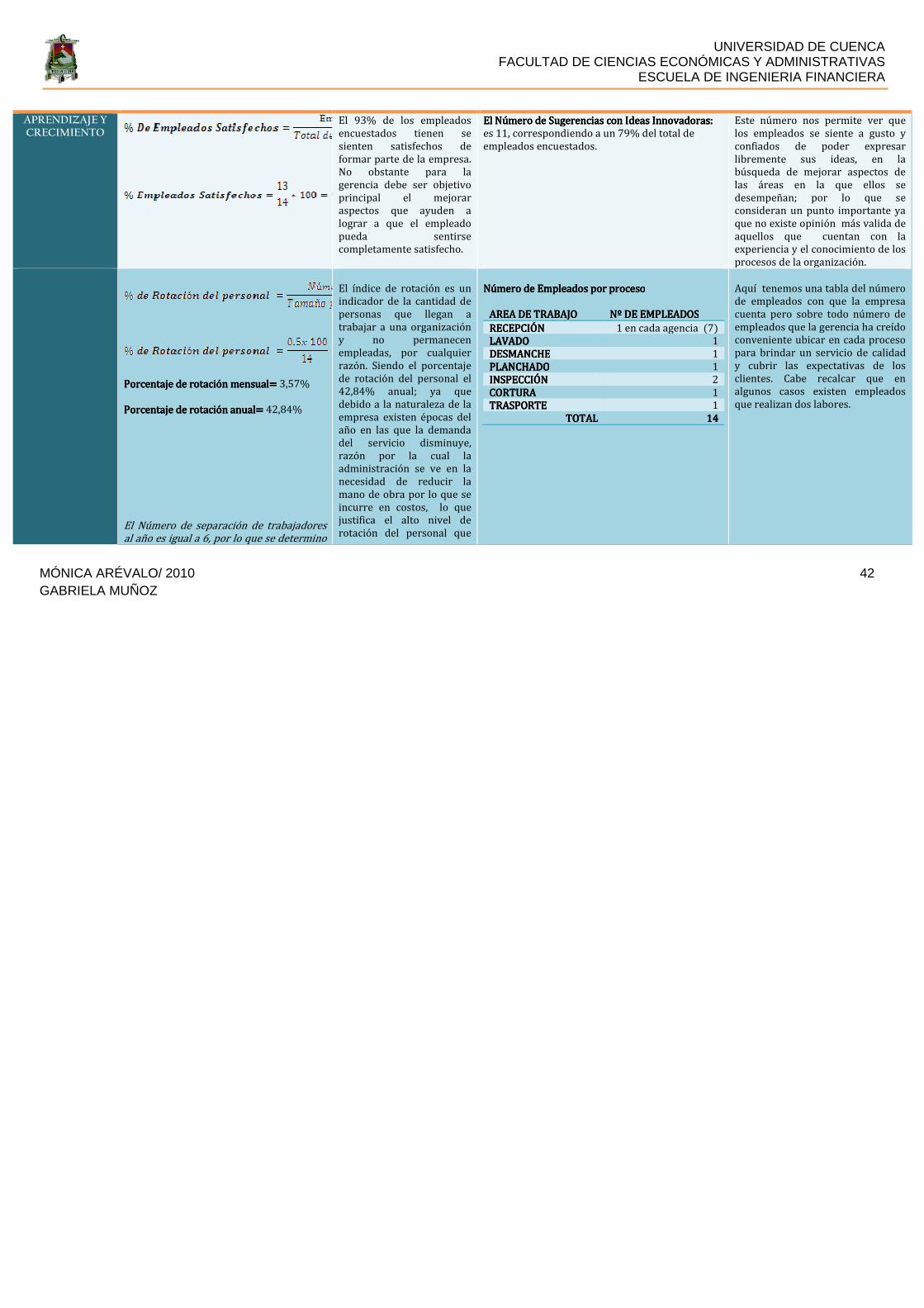

El 93% de los empleados encuestados tienen se sienten satisfechos de formar parte de la empresa. No obstante para la gerencia debe ser objetivo principal el mejorar aspectos que ayuden a lograr a que el empleado pueda sentirse completamente satisfecho.

El Número de Sugerencias con Ideas Innovadoras:El Número de Sugerencias con Ideas Innovadoras:El Número de Sugerencias con Ideas Innovadoras:El Número de Sugerencias con Ideas Innovadoras: es 11, correspondiendo a un 79% del total de empleados encuestados.

Este número nos permite ver que los empleados se siente a gusto y confiados de poder expresar libremente sus ideas, en la búsqueda de mejorar aspectos de las áreas en la que ellos se desempeñan; por lo que se consideran un punto importante ya que no existe opinión más valida de aquellos que cuentan con la experiencia y el conocimiento de los procesos de la organización.

PorcPorcPorcPorcentaje de rotación mensual= entaje de rotación mensual= entaje de rotación mensual= entaje de rotación mensual= 3,57% Porcentaje de rotación anual=Porcentaje de rotación anual=Porcentaje de rotación anual=Porcentaje de rotación anual= 42,84% El Número de separación de trabajadores al año es igual a 6, por lo que se determino

El índice de rotación es un indicador de la cantidad de personas que llegan a trabajar a una organización y no permanecen empleadas, por cualquier razón. Siendo el porcentaje de rotación del personal el 42,84% anual; ya que debido a la naturaleza de la empresa existen épocas del año en las que la demanda del servicio disminuye, razón por la cual la administración se ve en la necesidad de reducir la mano de obra por lo que se incurre en costos, lo que justifica el alto nivel de rotación del personal que

Número de Empleados por procesoNúmero de Empleados por procesoNúmero de Empleados por procesoNúmero de Empleados por proceso

AREA DE TRABAJOAREA DE TRABAJOAREA DE TRABAJOAREA DE TRABAJO Nº DE EMPLEADOSNº DE EMPLEADOSNº DE EMPLEADOSNº DE EMPLEADOS RECEPCIÓNRECEPCIÓNRECEPCIÓNRECEPCIÓN 1 en cada agencia (7) LAVADOLAVADOLAVADOLAVADO 1 DESMANCHEDESMANCHEDESMANCHEDESMANCHE 1 PLANCHADOPLANCHADOPLANCHADOPLANCHADO 1 INSPECCIÓNINSPECCIÓNINSPECCIÓNINSPECCIÓN 2 CORTURACORTURACORTURACORTURA 1 TRASPORTETRASPORTETRASPORTETRASPORTE 1

TOTALTOTALTOTALTOTAL 14141414

Aquí tenemos una tabla del número de empleados con que la empresa cuenta pero sobre todo número de empleados que la gerencia ha creído conveniente ubicar en cada proceso para brindar un servicio de calidad y cubrir las expectativas de los clientes. Cabe recalcar que en algunos casos existen empleados que realizan dos labores.

UNIVERSIDAD DE CUENCA FACULTAD DE CIENCIAS ECONÓMICAS Y ADMINISTRATIVAS

ESCUELA DE INGENIERIA FINANCIERA

MÓNICA ARÉVALO/ 2010 43 GABRIELA MUÑOZ

Fuente: Información obtenida de Lavacuenca Elaborado por: Autoras

que existe una salida de un empleado por cada dos meses.

considera tanto a separaciones voluntarias como involuntarias.

UNIVERSIDAD DE CUENCA FACULTAD DE CIENCIAS ECONÓMICAS Y ADMINISTRATIVAS

ESCUELA DE INGENIERIA FINANCIERA

MÓNICA ARÉVALO/ 2010 44 GABRIELA MUÑOZ

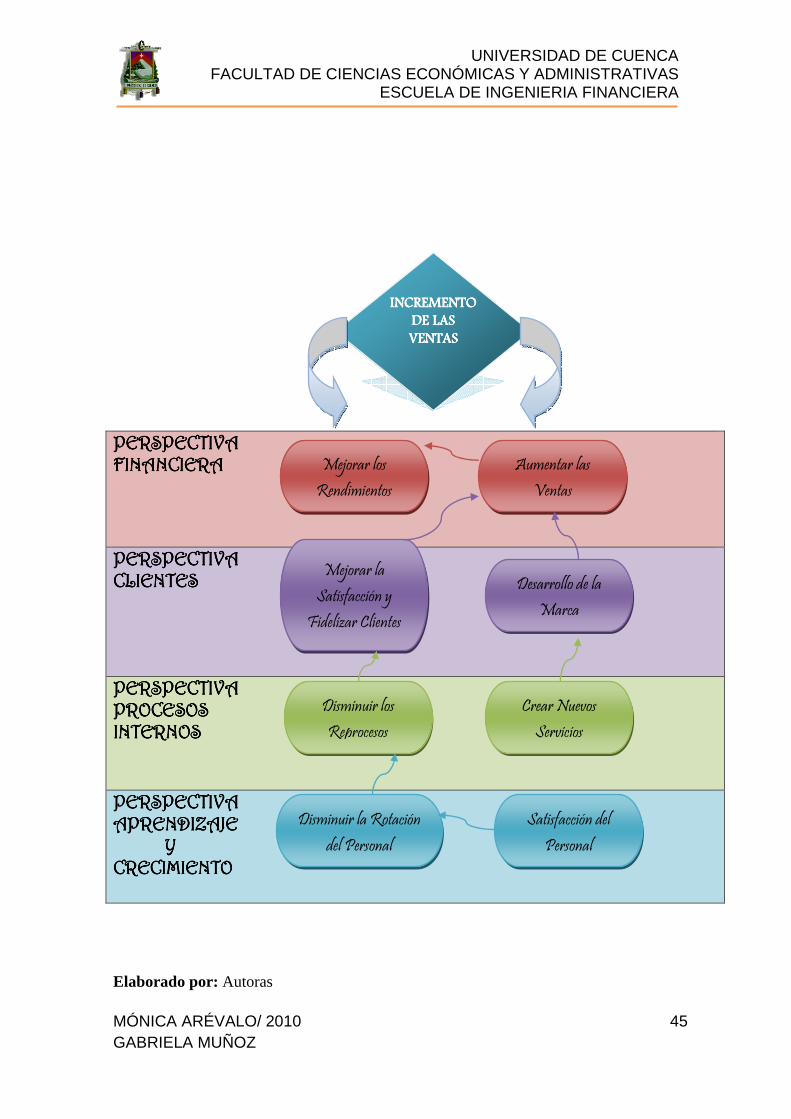

3.5 MAPA ESTRATÉGICO

El mapa estratégica nos muestra como los objetivos planteados en cada una

de las perspectivas para la aplicación del Balanced Scorecard contribuirán a la

consecución de la estrategia planteada por la empresa, que se conectan en

una relación causa-efecto.

UNIVERSIDAD DE CUENCA FACULTAD DE CIENCIAS ECONÓMICAS Y ADMINISTRATIVAS

ESCUELA DE INGENIERIA FINANCIERA

MÓNICA ARÉVALO/ 2010 45 GABRIELA MUÑOZ

Elaborado por: Autoras

PERSPECTIVA PERSPECTIVA PERSPECTIVA PERSPECTIVA FINANCIERAFINANCIERAFINANCIERAFINANCIERA

PERSPECTIVA PERSPECTIVA PERSPECTIVA PERSPECTIVA CLIENTESCLIENTESCLIENTESCLIENTES

PERSPECTIVAPERSPECTIVAPERSPECTIVAPERSPECTIVA PROCESOS PROCESOS PROCESOS PROCESOS INTERNOSINTERNOSINTERNOSINTERNOS

PERSPECTIVAPERSPECTIVAPERSPECTIVAPERSPECTIVA APRENDIZAJE APRENDIZAJE APRENDIZAJE APRENDIZAJE Y Y Y Y CRECIMIENTOCRECIMIENTOCRECIMIENTOCRECIMIENTO

INCREMENTO INCREMENTO INCREMENTO INCREMENTO

DE LAS DE LAS DE LAS DE LAS

VENTASVENTASVENTASVENTAS

Mejorar los Rendimientos

Aumentar las Ventas

Mejorar la Satisfacción y

Fidelizar Clientes

Desarrollo de la Marca

Disminuir los Reprocesos

Crear Nuevos Servicios

Satisfacción del Personal

Disminuir la Rotación del Personal

UNIVERSIDAD DE CUENCA FACULTAD DE CIENCIAS ECONÓMICAS Y ADMINISTRATIVAS

ESCUELA DE INGENIERIA FINANCIERA

MÓNICA ARÉVALO/ 2010 46 GABRIELA MUÑOZ

CONCLUSIONES

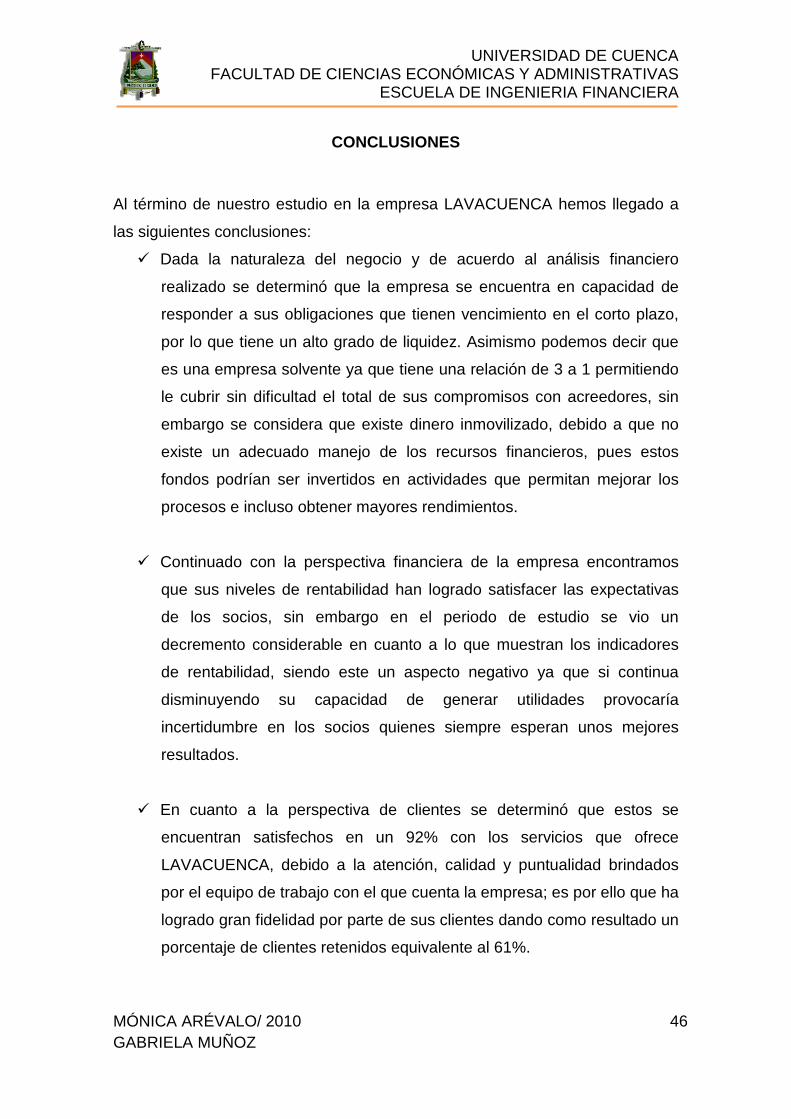

Al término de nuestro estudio en la empresa LAVACUENCA hemos llegado a

las siguientes conclusiones:

� Dada la naturaleza del negocio y de acuerdo al análisis financiero

realizado se determinó que la empresa se encuentra en capacidad de

responder a sus obligaciones que tienen vencimiento en el corto plazo,

por lo que tiene un alto grado de liquidez. Asimismo podemos decir que

es una empresa solvente ya que tiene una relación de 3 a 1 permitiendo

le cubrir sin dificultad el total de sus compromisos con acreedores, sin

embargo se considera que existe dinero inmovilizado, debido a que no

existe un adecuado manejo de los recursos financieros, pues estos

fondos podrían ser invertidos en actividades que permitan mejorar los

procesos e incluso obtener mayores rendimientos.

� Continuado con la perspectiva financiera de la empresa encontramos

que sus niveles de rentabilidad han logrado satisfacer las expectativas

de los socios, sin embargo en el periodo de estudio se vio un

decremento considerable en cuanto a lo que muestran los indicadores

de rentabilidad, siendo este un aspecto negativo ya que si continua

disminuyendo su capacidad de generar utilidades provocaría

incertidumbre en los socios quienes siempre esperan unos mejores

resultados.

� En cuanto a la perspectiva de clientes se determinó que estos se

encuentran satisfechos en un 92% con los servicios que ofrece

LAVACUENCA, debido a la atención, calidad y puntualidad brindados

por el equipo de trabajo con el que cuenta la empresa; es por ello que ha

logrado gran fidelidad por parte de sus clientes dando como resultado un

porcentaje de clientes retenidos equivalente al 61%.

UNIVERSIDAD DE CUENCA FACULTAD DE CIENCIAS ECONÓMICAS Y ADMINISTRATIVAS

ESCUELA DE INGENIERIA FINANCIERA

MÓNICA ARÉVALO/ 2010 47 GABRIELA MUÑOZ

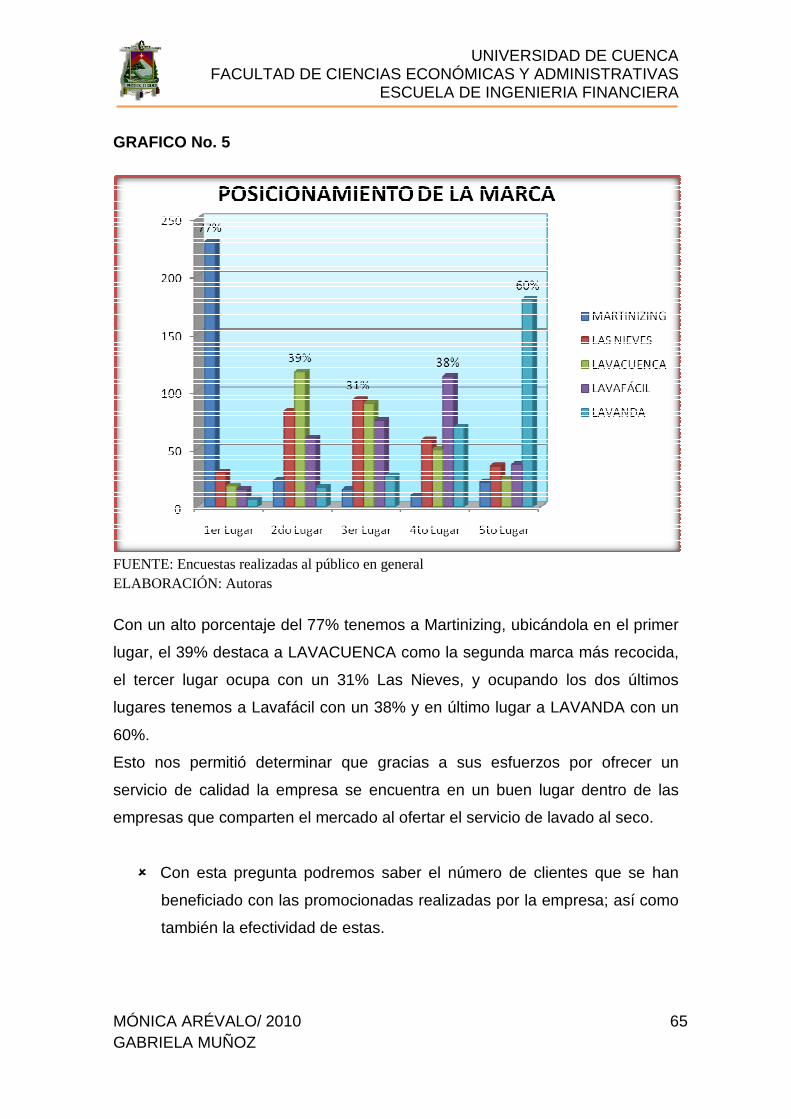

� Con respecto al posicionamiento de la marca el 39% de personas

encuestadas colocan a LAVACUENCA como la segunda empresa de

lavado más conocida en la ciudad de Cuenca después de Martinizing

que con el 77% ocupa el primer lugar en la mente de los consumidores;

posiciones que se determinaron de acuerdo a que se consideró los

porcentajes más altos de cada categoría.

� Al tratarse de una empresa pequeña y en crecimiento, en muchos casos

no se cuenta con tecnología y recursos financieros que permitan una

mejora por lo que los procesos se vuelven un tanto deficientes lo que

conlleva a fallas en las prendas lavadas o retrasos provocando quejas

de los clientes dado como resultado un 1% de quejas que se reciben

mensualmente y que en algunos casos no pueden ser resueltas,

pudiendo ser estas las causas que originan el 7% de insatisfacción del

cliente, lo que provoca disminución en las ventas y pérdidas de dinero

por los reprocesos.

� Previo a un estudio de mercado realizado por la gerencia de la empresa,

se decidió implantar servicios adicionales como reparaciones en prendas

de vestir y lavado de casacas de cuero, los cuales han logrado tener un

nivel de aceptación del 60% de acuerdo a la investigación realizada a los

clientes; sin embargo existe un 40% de clientes que desconocen de la

existencia de estos servicios, limitando de esta manera captar mayores

segmentos del mercado.

� Los empleados satisfechos son una condición previa para el aumento de

la eficiencia, rapidez, calidad y un buen servicio al cliente; por lo que

creímos conveniente medir el nivel de satisfacción, teniendo como

resultado un 93% de empleados satisfechos, siendo este el producto del

interés que pone la gerencia en hacerles sentir parte de la organización;

así como también participes de las mejoras, ya que el 79% de los

UNIVERSIDAD DE CUENCA FACULTAD DE CIENCIAS ECONÓMICAS Y ADMINISTRATIVAS

ESCUELA DE INGENIERIA FINANCIERA

MÓNICA ARÉVALO/ 2010 48 GABRIELA MUÑOZ

empleados aportan con ideas innovadoras contribuyendo de esta

manera al logro de los objetivos de la empresa.

� Por esta razón los empleados constituyen una parte fundamental para el

desarrollo de la empresa, se hizo notorio que las recepcionistas son el

contacto directo con los clientes y tienen plena conciencia sobre el rol

que desempeñan dentro de la organización pues su trato amable y

eficiente ha logrado que se cree un vínculo amistoso con los clientes de

tal manera que el servicio se ha vuelto en parte personalizado ya que las

recepcionistas conocen los gustos y preferencias en los servicios

utilizados por los clientes asiduos de la empresa.

RECOMENDACIONES

En una empresa de servicios como es Lavacuenca es de vital importancia

encontrar una herramienta de gestión que ayude a vincular tanto aspectos

tangibles como intangibles de la organización, por ello el Cuadro de Mando

Integral constituye el instrumento que permite ponderar activos intangibles

que las medidas financieras tradicionales no consideran.

El estudio realizado proporciona una base de cada una de las perspectivas

del Balanced que servirán para tomar de decisiones que mejoren la gestión

de la empresa, sin embargo solamente con su implementación se logrará el

propósito principal del BSC que es la consecución de la estrategia a través

de la integración de socios, clientes, empleados y procesos internos.

A partir de esto consideramos se deben tomar en cuenta las siguientes

recomendaciones:

� Es muy importante que los empleados se sientan parte de la

organización y sepan que su trabajo y esfuerzo contribuyen de manera

significativa al desarrollo de la estrategia; y de esta manera lleguen a

UNIVERSIDAD DE CUENCA FACULTAD DE CIENCIAS ECONÓMICAS Y ADMINISTRATIVAS

ESCUELA DE INGENIERIA FINANCIERA

MÓNICA ARÉVALO/ 2010 49 GABRIELA MUÑOZ

formar parte integral de los logros de la empresa, siendo esto lo que

ayude a que los empleados se sientan motivados.

� La gerencia debe realizar una campaña publicitaria masiva resaltando

todos los servicios que la empresa brinda, destacando sus atributos

como precio, puntualidad, garantía y sobre todo calidad para que de esta

manera se logre un incremento en las ventas especialmente de servicios

que han sido implementados recientemente.

� La empresa debería realizar un estudio de mercado de forma periódica

que le permita recolectar información sobre las necesidades de los

clientes y aprovechar esta información que le brinda el mercado para

tomar decisiones en cuanto a mejorar el servicio o implementar nuevos;

para ello podría hacer encuestas sobre los gustos y preferencias de los

clientes.

� Se debería implementar una base de datos de clientes con el fin de

hacer un seguimiento mediante llamadas o correos electrónicos para

recordarles que la empresa está deseosa de continuar satisfaciendo sus

necesidades y de informar sobre nuevos servicios y promociones de los

cuales podrán beneficiarse; para ello se debe obtener previamente datos

personales, números telefónicos, dirección e-mail, entre otros.

� El equipo de gerencia debe preocuparse por aspectos como imagen y

decoración de los locales o Agencias ya que este aspecto ha sido

tomado en cuenta por su principal competidor.

� La maquinaria que posee la empresa constituye un impedimento para

conseguir su crecimiento, por lo tanto se ve necesario la búsqueda de

fuentes de financiamiento que permitan solucionar problemas

tecnológicos y operativos para poder cubrir los niveles de demanda

UNIVERSIDAD DE CUENCA FACULTAD DE CIENCIAS ECONÓMICAS Y ADMINISTRATIVAS

ESCUELA DE INGENIERIA FINANCIERA

MÓNICA ARÉVALO/ 2010 50 GABRIELA MUÑOZ

insatisfecha a través del incremento de la productividad y sobretodo

ayudarían a reducir los costos de producción logrando de esta manera

una mejora en los rendimientos que permitirán cubrir las expectativas de

los accionistas y además brindar un servicio de calidad y entregas a

tiempo que mantendrá la satisfacción de sus clientes.

� En cuanto a la forma de captar nuevos clientes se debería emprender en

campañas promocionales que ayuden a incrementar las ventas y la

satisfacción de los clientes que podrían beneficiarse de tarjetas de

afiliación, promociones por el lavado de cierto número de prendas. Y

como estrategia se propone realizar descuentos a los clientes que

retiren sus prendas en el mayor plazo posible este puede ser a partir del

cuarto día, esto podría reducir el número de entregas excesivas que se

tiene en determinados días o periodos.

UNIVERSIDAD DE CUENCA FACULTAD DE CIENCIAS ECONÓMICAS Y ADMINISTRATIVAS

ESCUELA DE INGENIERIA FINANCIERA

MÓNICA ARÉVALO/ 2010 51 GABRIELA MUÑOZ

BIBLIOGRAFÍA

Libros

� ANDREU ALABARTA, Eduardo, 2007, Cómo Gestionar una

PYME mediante el cuadro de Mando

� CARRION MAROTO, Juan, 2007, Estrategia: de la visión a la

acción.

� KAPLAN, Robert y NORTON, David, 1997, El Cuadro de Mando

Integral/The Balanced Scorecard, Editorial Gestión 2000.

� KAPLAN, Robert y NORTON, David, 2004, Mapas Estratégicos,

Editorial Gestión 2000.

� MARTINEZ PEDRÓS, Daniel y MILLA GUTIÉRREZ, Artemio,

2005, La Elaboración del Plan Estratégico y su implantación a

través del Cuadro de Mando Integral.

� NEWSTROM, John, 2007, Dirección Gestión para lograr

Resultados, Novena Edición, Edit. McGraw Hill, página 154

Documentos

� El Balanced Scorecard: ayudando a Implantar la Estrategia/

Alberto Fernández Profesor adjunto del IESE, Departamento de

Contabilidad y

Control/auditor2006.comunidadcoomeva.com/.../BSCayudaaimple

mentarlaestrategia.pdf

� EVA Valor Económico Agregado/ Profesor Gustavo Acuña,

Director del Departamento de Finanzas de la Facultad de

UNIVERSIDAD DE CUENCA FACULTAD DE CIENCIAS ECONÓMICAS Y ADMINISTRATIVAS

ESCUELA DE INGENIERIA FINANCIERA

MÓNICA ARÉVALO/ 2010 52 GABRIELA MUÑOZ

Ciencias Económicas de la Universidad Nacional de Colombia./

henderlabradorneo.googlepages.com/VALORECONOMICOAGRE

GADOEVA.pdf

� Indicadores de Evaluación de la Gestión de los Servicios Técnicos

en Instalaciones Turísticas, utilizando la metodología

BSC/www.monografías.com

� Orígenes del Balanced Scorecard – Medidas que guían el

desempeño/

www.grupokaizen.com/bsce/BSC_medidas_que_dan_desempeno

Páginas de Internet

� Proyectos, Balanced Scorecard/Consultores/

www.consultores.com.ec

� El Balanced Scorecard, BSC / www.gestiopolis.com / Carlos

López

� El Balanced Scorecard/www.degerencia.com/Gonzalo Pérez

� Concepto de Balanced Scorecard / www.infoview.com.mx/BITAM

� Diapositivas BSC/ www.slideshare.net/jcfdezmxmanag/balanced-

scorecard-1118727

UNIVERSIDAD DE CUENCA FACULTAD DE CIENCIAS ECONÓMICAS Y ADMINISTRATIVAS

ESCUELA DE INGENIERIA FINANCIERA

MÓNICA ARÉVALO/ 2010 53 GABRIELA MUÑOZ

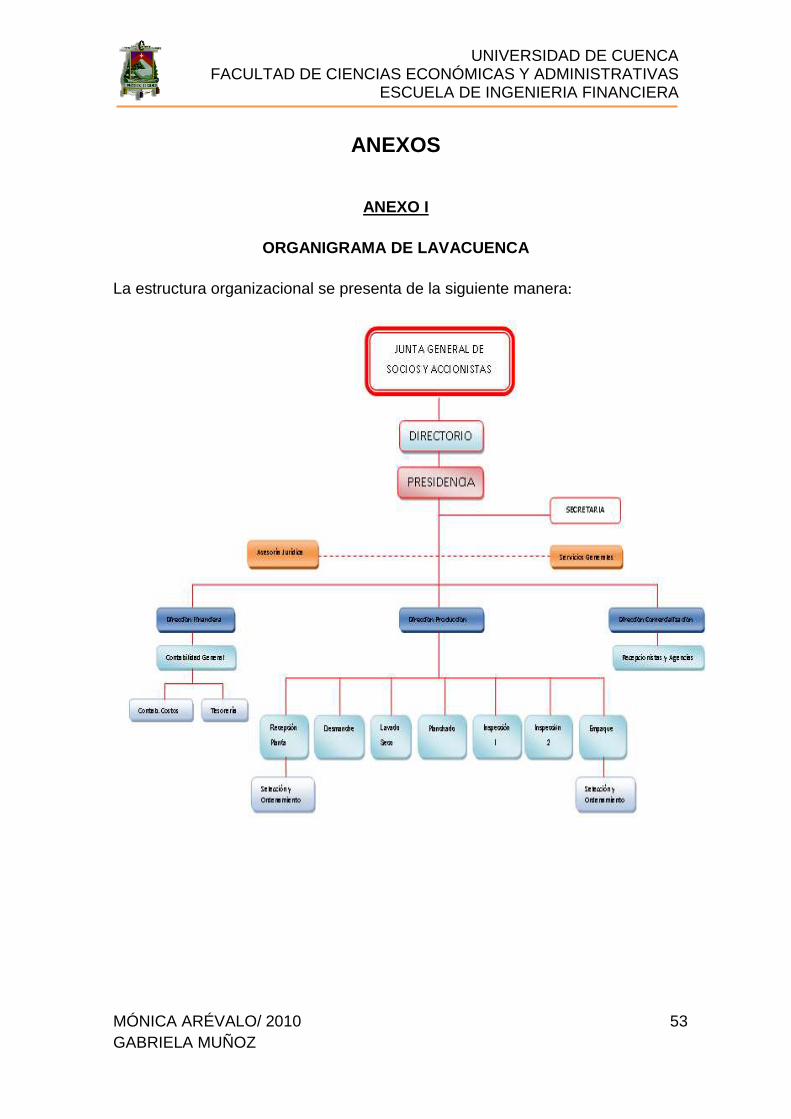

ANEXOS

ANEXO I

ORGANIGRAMA DE LAVACUENCA

La estructura organizacional se presenta de la siguiente manera:

UNIVERSIDAD DE CUENCA FACULTAD DE CIENCIAS ECONÓMICAS Y ADMINISTRATIVAS

ESCUELA DE INGENIERIA FINANCIERA

MÓNICA ARÉVALO/ 2010 54 GABRIELA MUÑOZ

ANEXO II

FLUJOGRAMA DEL PROCESO OPERATIVO DE LA EMPRESA LAVACUENCA

PRODUCTO

TERMINADO

RECEPCIÓN

DE ROPA

AGENCIAS Y

SUCURSALES

PLANCHAD

O

L

A

V

A

D

O

DESMANCHE SELECCIÓN

ORDENAMIENTO

AREA DE

PRODUCCIÓN

REVISIÓN DEL

PLANCHADO

EMPAQUE

Control Calidad

INSPECCIÓN 1

Armado de

Órdenes

INSPECCIÓN 2

Retiro de

Motas, pelusas,

costuras finales

UNIVERSIDAD DE CUENCA FACULTAD DE CIENCIAS ECONÓMICAS Y ADMINISTRATIVAS

ESCUELA DE INGENIERIA FINANCIERA

MÓNICA ARÉVALO/ 2010 55 GABRIELA MUÑOZ

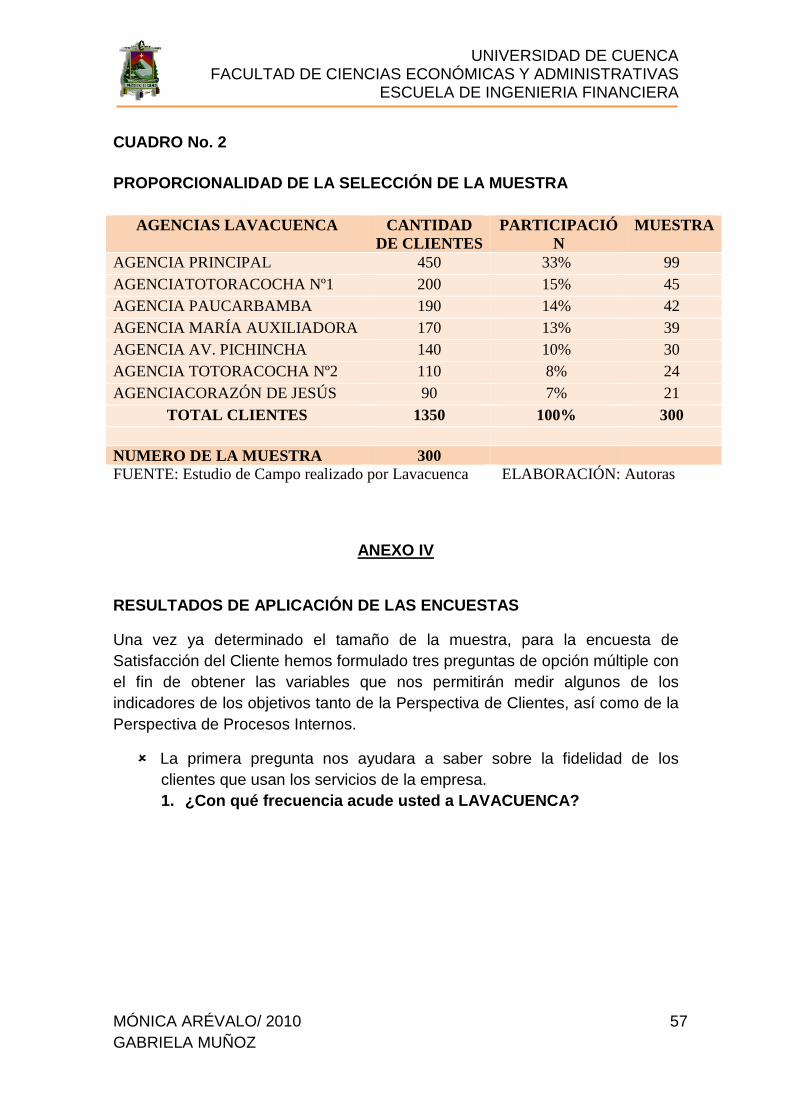

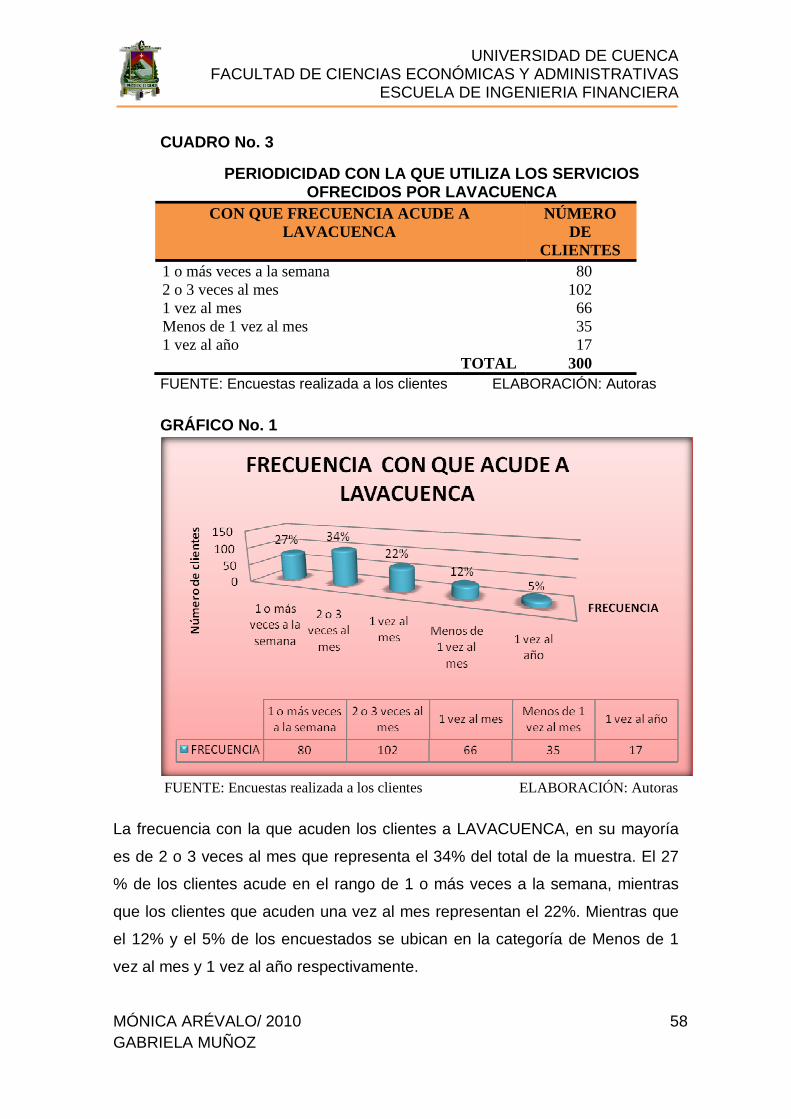

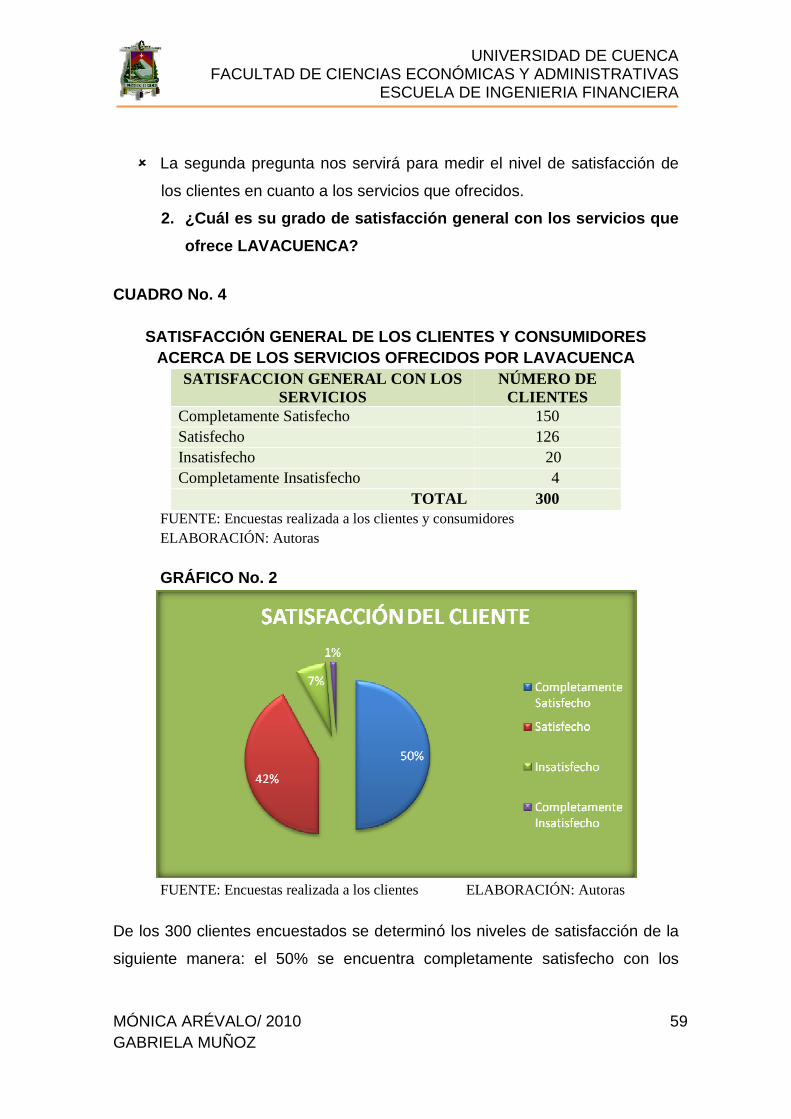

ANEXO III

CALCULO DE LA MUESTRA

Para la construcción de algunos de los índices de las distintas Perspectivas fue

necesario realizar encuestas tanto a los clientes, al público en general y a los

empleados de la empresa.

Para el caso de los clientes, la muestra se construyo con base a la siguiente

información:

Como población se tomo el número aproximado de clientes que recibe cada

una de las Agencias en la ciudad de Cuenca mensualmente; siendo el número

total 1350 clientes.

CUADRO No. 1

DETERMINACIÓN DE LA POBLACIÓN PARA SELECCIÓN DE LA MUESTRA

FUENTE: Estudio de Campo realizado por LAVACUENCA ELABORACIÓN: Eco. Diego Orellana

AGENCIAS LAVACUENCA CANTIDAD

DE CLIENTES

PARTICIPACIÓN

AGENCIA PRINCIPAL 450 33% AGENCIATOTORACOCHA Nº1 200 15% AGENCIA PAUCARBAMBA 190 14% AGENCIA MARÍA AUXILIADORA 170 13% AGENCIA AV. PICHINCHA 140 10% AGENCIA TOTORACOCHA Nº2 110 8% AGENCIACORAZÓN DE JESÚS 90 7%

TOTAL CLIENTES 1350 100%

UNIVERSIDAD DE CUENCA FACULTAD DE CIENCIAS ECONÓMICAS Y ADMINISTRATIVAS

ESCUELA DE INGENIERIA FINANCIERA

MÓNICA ARÉVALO/ 2010 56 GABRIELA MUÑOZ

La muestra se calculó según la fórmula estadística para universos finitos, para

un error de muestreo y un coeficiente de confianza dado5. El universo de los

clientes de las Agencias de LAVACUENCA ubicadas en la ciudad de Cuenca

es de 1350 personas.

El nivel de confianza asumido es del 95 por ciento que corresponde a un valor

de z igual a 1.96, siendo el nivel de rechazo de la encuesta por parte de los

encuestados del 5 por ciento, en el caso de p y q, siendo p la probabilidad de

la muestra de clientes que no

presenten las características de la población y q la probabilidad que tiene la

muestra de clientes en poseer las mismas cualidades de la población, ya que

este dato es generalmente desconocido, se suele dar un valor del 50% a cada

uno de estos, que es la opción más segura.

El tamaño de la muestra se determino de la siguiente manera:

Para lo cual; N= 1350 clientes, z= 1.96, e=5% P=50% Q=50%

Por lo tanto, el tamaño de la muestra calculada es de 299 clientes,

aproximando a 300 encuestas que se realizaran a los clientes de las diferentes

Agencias, para las cuales se aplicara el método aleatorio simple y se calculara

el número de encuestas que se deberá hacer en cada agencia según el

porcentaje de participación de cada una de ellas; por lo que se puede

considerar a dicha muestra como representativa de la población.