FACTORES IMPORTANTES A CONSIDERAR EN LA …...Importancia de la Contabilidad • Ofrecer...

67

FACTORES IMPORTANTES A CONSIDERAR EN LA EVALUACIÓN DE ESTADOS FINANCIEROS, AUDITORÍAS E INFORMES DE COSSEC Recurso: Luis E. Millán Velázquez, MBA, CFE, CICA Asistente de Vicepresidente Área Luis A. Ortiz Sánchez Supervisor Examinadores 21 de octubre de 2016

Transcript of FACTORES IMPORTANTES A CONSIDERAR EN LA …...Importancia de la Contabilidad • Ofrecer...

FACTORES IMPORTANTES A CONSIDERAR EN LA

EVALUACIÓN DE ESTADOS FINANCIEROS, AUDITORÍAS E

INFORMES DE COSSEC

Recurso: Luis E. Millán Velázquez, MBA, CFE, CICAAsistente de Vicepresidente Área

Luis A. Ortiz SánchezSupervisor Examinadores

21 de octubre de 2016

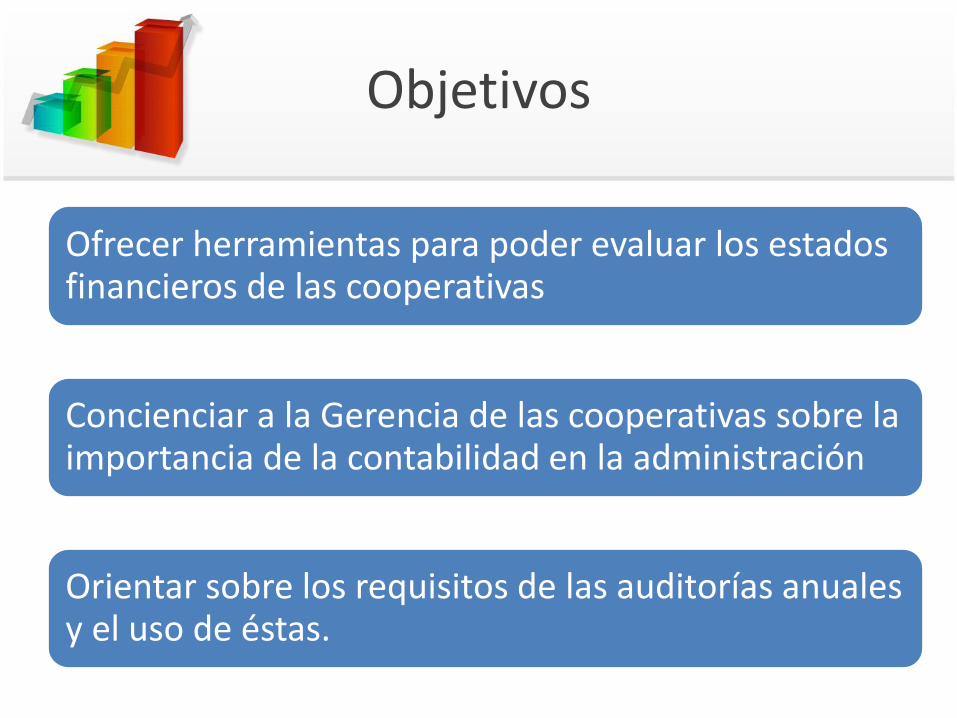

Objetivos

Ofrecer herramientas para poder evaluar los estadosfinancieros de las cooperativas

Concienciar a la Gerencia de las cooperativas sobre la importancia de la contabilidad en la administración

Orientar sobre los requisitos de las auditorías anualesy el uso de éstas.

Leyes Aplicables

• Ahorro y Crédito:

– Ley Núm. 255 de 28 de octubre de 2002, segúnenmedada

– Reglamento Núm. 7051 del 1 de noviembre de2005 – Reg. de la Ley de Sociedades Cooperativasde Ahorro y Crédito

• Tipos Diversos:

– Ley Núm. 239 de 1 de septiembre de 2004, segúnenmendada

Responsabilidades de la JD y la Administración en las Cooperativas

Junta Directores Coops. Ahorro y Crédito(Art. 5.10, Inciso (a), Ley Núm. 255):

• Establecer:– las políticas y parametros de los productos

que ofrece la cooperativa,

– tendencias de mercado,

–obtener rendimientos razonables queaseguren la rentabilidad y necesidades de lossocios

Responsabilidades de la JD y la Administración en las Cooperativas

Junta Directores Coops. Ahorro y Crédito(Art. 5.10, Inciso (a), Ley Núm. 255):

• Políticas de Inversiones y NormasPrestatarias

• Presupuesto Operacional

• Velar implementación y cumplimiento de laspolíticas institucionales

Responsabilidades de la JD y la Administración en las Cooperativas

Presidente Ejecutivo Coops. Ahorro y Crédito(Art. 5.11, Ley Núm. 255):

• Supervisar el personal

• Supervisar las unidades administrativas yasegurar la eficiencia

• Desarrollar programa capacitación gerencialy educación en áreas técnicas deadministración y contabilidad

• Formular plan de negocio que propiciedesempeño financiero adecuado y metas

Importacia de la Contabilidad

¿Qué es contabilidad?

Es la técnica que se ocupa deregistrar, clasificar y resumirlas operaciones de un negocio conel fin de interpretar sus resultados.

Importancia de la Contabilidad

• Ofrecer información para toma de desicionesadministrativas

• Medir desempeño financiero versus metasestablecidas

• Tener información historica de la Institución

• Determinar el cumplimiento con las leyes yreglamentos en áreas financieras

• Determinar obligaciones contributivas con elGobierno y Organismos Centrales Cooperativos,entre otros

Requisitos de Contabilidad

Cooperativas Ahorro y Crédito

Reg. 6758, Cap IV, Sección 1, Inciso c-2, parte (b)

Requiere poseer una contabilidad al día y correcta comouno de los requisitos de COSSEC para permanecerasegurados

Cooperativas Tipos Diversos

Reg. Núm. 7108 de 17 marzo 2006

Establece que un requisito para otorgar permiso paraoperar es poseer un sistema de contabilidad y documentosadecuados. Debe estar al día y razonable.

Importacia de las Reuniones de la Junta de Directores

Requisitos de ReunionesMensuales

Todas las Cooperativas

Ley Núm. 239, Art. 15.3, Inciso (p)

Reunirse por lo menos una vez cada mes yelaborar actas que deberán ser aprobadas en lapróxima reunión de la Junta. Estas actas debenser firmadas por el Secretario y Presidente de laJunta.

Temas Financieros a Considerar en las Reuniones

• Discusión de los Estados Financieros del mesanterior a la reunión

• Seguimientos a asuntos pendientes dediscusiones de estados financieros de mesesanteriores

• Discusión de presupuesto versus resultadosoperacionales reales (estados financieros)

Temas Financieros a Considerar en las Reuniones

• Puntos sobresalientes de los estados financieros– Tendencias de crecimiento o merma sustancial en

los activos, pasivos, capital, ingresos y gastos• Cargos contra la provisión para préstamos incobrables

• Cargos a otros tipos de provisiones creadas parareconocer riesgos de pérdida de diferentes activos

– Causas de las tendencias

– Recomendaciones para atender la situación (de sernegativa)

– Tomar decisiones sobre las tendencias

– Establecer el seguimiento a llevar acabo

Evaluación de SituaciónFinanciera de la Cooperativa

Herramientas Necesarias:

• Estados Financieros recientes (mes anterior)

– Estado Situación Financiera

– Estado de Ingresos y Gastos

– Presupesto versus resultados reales(variaciones)

– Indicadores CAMEL (Coop’s Ahorro y Crédito)

– Indicadores financieros industria (TiposDiversos)

Evaluación de SituaciónFinanciera de la Cooperativa

Herramientas Necesarias:• Los Estados Financieros deben ser

presentados con indicadores financieros queincluyan análisis:– Vertical - permite analizar la participación o peso que

cada cuenta de los estados financieros posee conrelación al total

– Horizontal- permite llevar a cabo comparaciones deuna misma cuenta a través del tiempo. La idea de esteanálisis es ver el comportamiento en distintos períodosde una cuenta, o sea si muestra tendencia creciente odescendiente.

TIPOS DE ESTADOS FINANCIEROS

Tipos de Estados Financieros

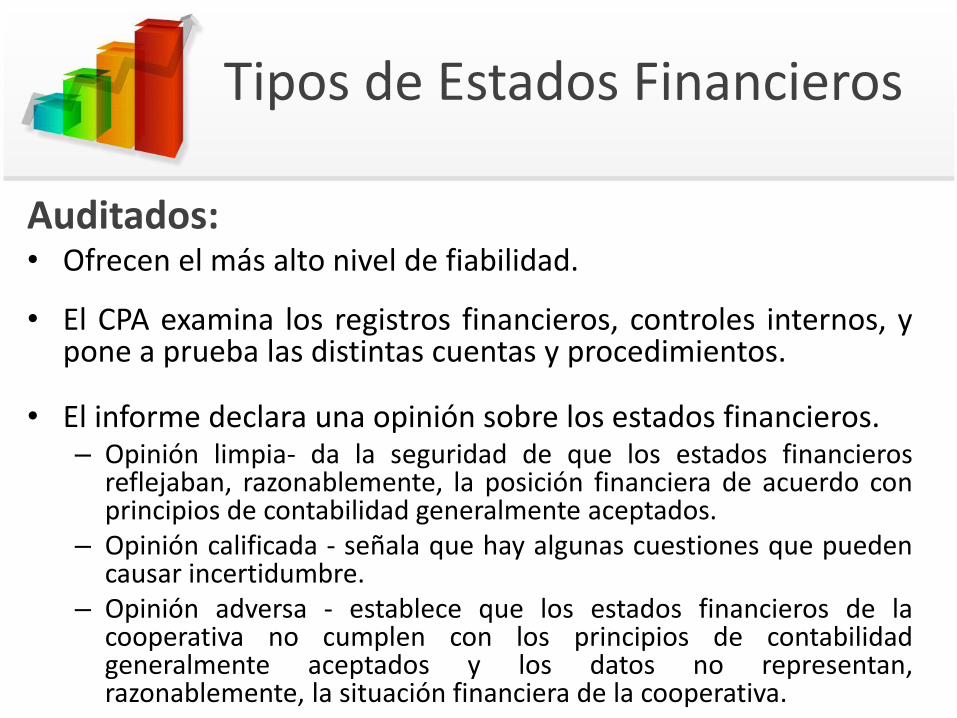

Auditados:• Ofrecen el más alto nivel de fiabilidad.

• El CPA examina los registros financieros, controles internos, ypone a prueba las distintas cuentas y procedimientos.

• El informe declara una opinión sobre los estados financieros.– Opinión limpia- da la seguridad de que los estados financieros

reflejaban, razonablemente, la posición financiera de acuerdo conprincipios de contabilidad generalmente aceptados.

– Opinión calificada - señala que hay algunas cuestiones que puedencausar incertidumbre.

– Opinión adversa - establece que los estados financieros de lacooperativa no cumplen con los principios de contabilidadgeneralmente aceptados y los datos no representan,razonablemente, la situación financiera de la cooperativa.

Tipos de Estados Financieros

Revisados:• El CPA lleva a cabo pruebas analíticas y

preguntas sobre los estados financieros para quelas mismas le provean al contador una certezalimitada de que los estados financieros están deconformidad con los principios de contabilidadgeneralmente aceptados, u otra base contable.

• El CPA no emite opinión de los estados.

Tipos de Estados Financieros

Compilados:• No son auditados por un contador

público autorizado y no expresa opiniónsobre estos y no garantiza la exactitudde estos.

• El CPA utiliza la información financieraproporcionada por la cooperativa parapreparar los estados conforme a losestándares de contabilidad.

Tipos de Estados Financieros

Compilados:

• Puede incluir notas que explicantodas las cuestiones que no sedescriben claramente en los propiosestados financieros, pero las notasno son necesarias en un trabajo decompilación.

Tipos de Estados Financieros

Internos:• Son creados por el personal de contabilidad de

la Cooperativa.

• Se preparan, normalmente, para el uso interno de la cooperativa para ayudarles a:

– medir el desempeño

– contribuir al logro de los objetivos financieros

– planificar para el futuro.

Tipos de Estados Financieros

Internos:• Lectores externos, como depositantes,

acreedores y otros que puedan tener un interés en la cooperativa pueden tener poca o ninguna confianza en su exactitud.

• No están preparados por un contador independiente.

• Ofrecen el menor nivel de confiabilidad.

Requerimiento EstadosFinancieros a las Cooperativas

Ahorro y Crédito - Ley Núm. 255, Art. 8.05

• Tienen que ser auditados

• Ser sometidos dentro de 120 días a:

– COSSEC (incluyendo la Carta a la Gerencia)

– Comisión de Desarrollo Cooperativo (CDC)

– Liga de Cooperativas

• Están disponibles al público con derecho acobro por su copia

Requerimiento EstadosFinancieros a las Cooperativas

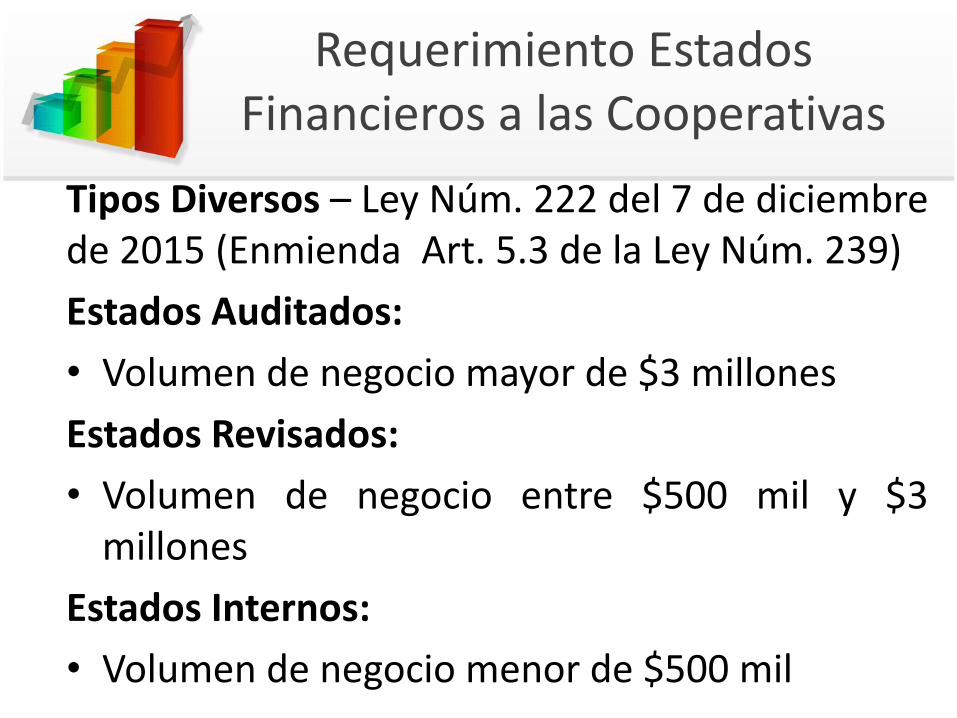

Tipos Diversos – Ley Núm. 222 del 7 de diciembrede 2015 (Enmienda Art. 5.3 de la Ley Núm. 239)

Estados Auditados:

• Volumen de negocio mayor de $3 millones

Estados Revisados:

• Volumen de negocio entre $500 mil y $3millones

Estados Internos:

• Volumen de negocio menor de $500 mil

Requerimiento EstadosFinancieros a las Cooperativas

Tipos Diversos: (cont.)

• Ser sometidos dentro de 135 días a:

– COSSEC

– Comisión de Desarrollo Cooperativo (CDC)

– Fondo de Inversión y Desarrollo Cooperativo de PR(FIDECOOP)

– Liga de Cooperativas

• Copia de la Carta a Gerencia (Cooperativasvolumen mayor de $3 millones)

Requerimiento EstadosFinancieros a las Cooperativas

Tipos Diversos: (cont.)

• Las cooperativas con volumen menor de$500 mil deben incluir certificaciones de:

– Estados fueron preparados por la Gerencia

–No son auditados, revisados ni compiladospor un CPA

– La Gerencia es responsable de la preparacióny presentación razonable

Requerimiento EstadosFinancieros a las Cooperativas

Tipos Diversos: (cont.)

–La información financiera incluyeestimados

–La Gerencia ha sido responsable endiseñar controles internos en laCooperativa

–Se derivan de los libros de contabilidadque mantiene la Gerencia

Uso de Indicadores Financieros y Aspectos Generales de Finanzas

Indicadores Financieros

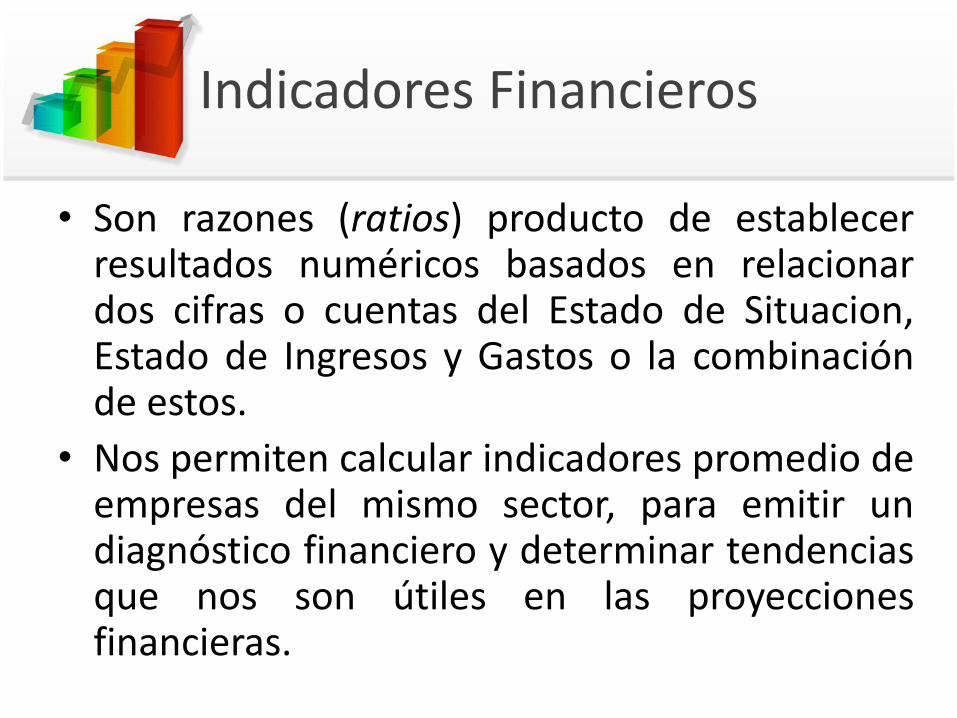

• Son razones (ratios) producto de establecerresultados numéricos basados en relacionardos cifras o cuentas del Estado de Situacion,Estado de Ingresos y Gastos o la combinaciónde estos.

• Nos permiten calcular indicadores promedio deempresas del mismo sector, para emitir undiagnóstico financiero y determinar tendenciasque nos son útiles en las proyeccionesfinancieras.

Indicadores Financieros

• Los resultados obtenidos por si solosno tienen mayor significado.

• La importancia surge cuando:

– los relacionamos unos con otros

– los comparamos con los de añosanteriores

–Los comparamos con los de empresasdel mismo sector

Indicadores Financieros

• Podemos establecer tantos indicadoresfinancieros como considere necesarios yútiles para su estudio. Para ello se debeestablecer razones financieras entre dos omás cuentas, que desde luego seanlógicas y le permitan obtenerconclusiones para la evaluaciónrespectiva.

Indicadores Financieros

• Suelen segregarse en cuatro grupos principales:

1. Indicadores de liquidez

2. Indicadores operacionales (actividad) 3. Indicadores de endeudamiento

4. Indicadores de rentabilidad

Ecuación de Contabilidad y la Operación en las Cooperativas

ACTIVOS = DEUDAS + CAPITAL

Activos:

• Es el conjunto de bienes, derechos y otrosrecursos de que dispone la cooperativa, ya seantangibles o intangibles, los cuales son utilizadospara generar beneficios económicos en elfuturo.

Ecuación de Contabilidad y la Operación en las Cooperativas

ACTIVOS = DEUDAS + CAPITALDeudas:

• También se le conoce como pasivo. Es lo que sedebe a terceros: pagos a bancos, salarios,proveedores, impuestos...

Capital:

• Diferencia o excedente de activos sobre deudas.Integrado por las aportaciones de los socios, lasreservas de capital y los sobrantes generados.

Ecuación de Contabilidad y la Operación en las Cooperativas

ACTIVOS = DEUDAS + CAPITAL

Razonable + + +

Razonable - - +

Bueno + - +

Malo - + -

Malo - - -

Análisis de Estructura FinancieraCooperativas A/C

Guías Parámetros Razonables

Efectivo 20% -- 35%

Préstamos 70% -- 60%

Otros Activos 10% -- 5%

100% 100%

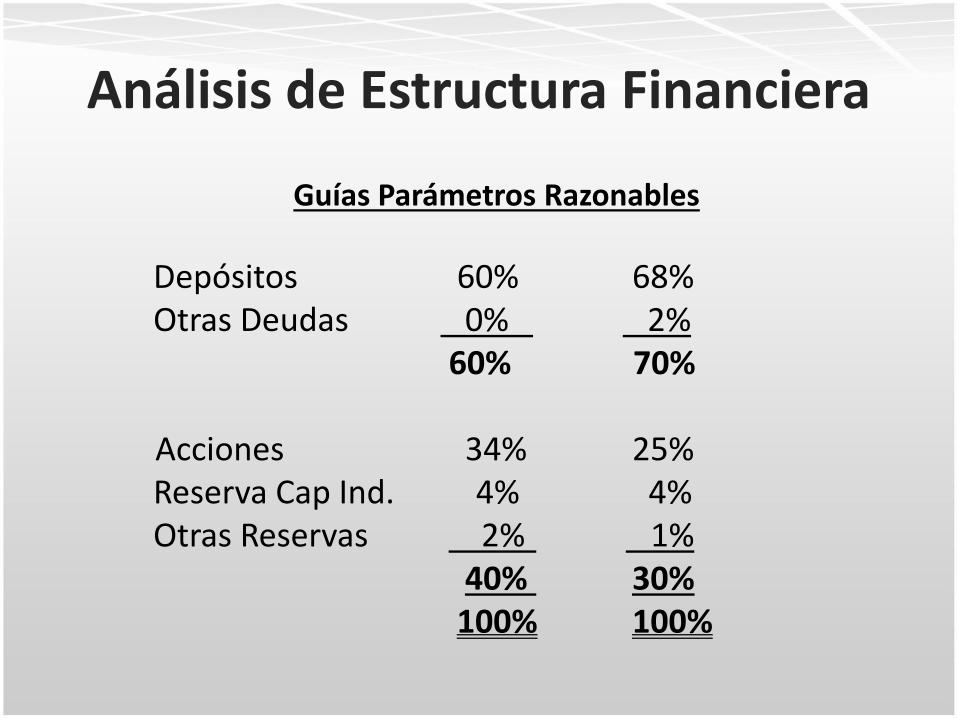

Análisis de Estructura Financiera

Guías Parámetros Razonables

Depósitos 60% 68%Otras Deudas 0% 2%

60% 70%

Acciones 34% 25%Reserva Cap Ind. 4% 4%Otras Reservas 2% 1%

40% 30%100% 100%

Pasos a Seguir en los Análisis Financieros

• Verificar razonabilidad de su estructura financiera

• Verificar tendencias de la estructura de acuerdo ainformación observada en años anteriores

• Establecer diagnóstico preliminar

• Evaluar razonabilidad de la tendencia de partidasprincipales del Estado de Situación sobre losIngresos y los Gastos

Pasos a Seguir en los Análisis Financieros

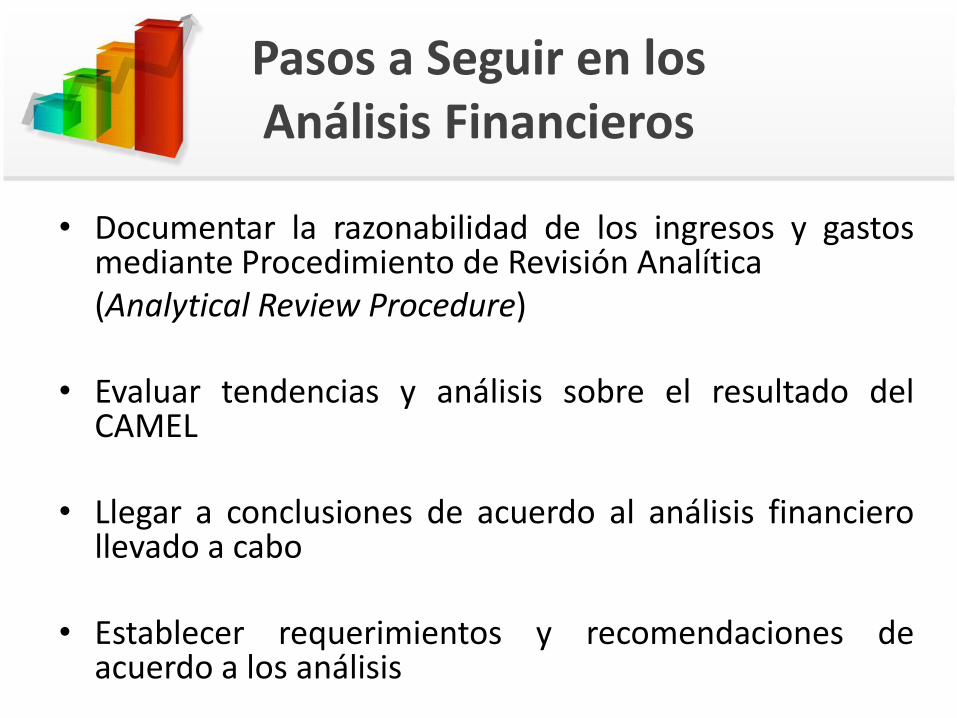

• Documentar la razonabilidad de los ingresos y gastosmediante Procedimiento de Revisión Analítica(Analytical Review Procedure)

• Evaluar tendencias y análisis sobre el resultado delCAMEL

• Llegar a conclusiones de acuerdo al análisis financierollevado a cabo

• Establecer requerimientos y recomendaciones deacuerdo a los análisis

ANÁLISIS DE ESTRUCTURA FINANCIERA

DE LA COOPERATIVA (EJEMPLO)

Análisis de Estructura FinancieraPARTIDAS JUN 2015 DIC 2014 DIC 2013 DIC 2012

Efectivo 58% 55% 54% 50%

Préstamos 32% 35% 36% 40%

Otros Activos 10% 10% 10% 10%

Total Activos 100% 100% 100% 100%

Depósitos 78% 78% 77% 76%

Otras Deudas 2% 1% 1% 1%

Deudas Totales 80% 79% 78% 77%

Capital 20% 21% 22% 23%

Deudas y Capital 100% 100% 100% 100%

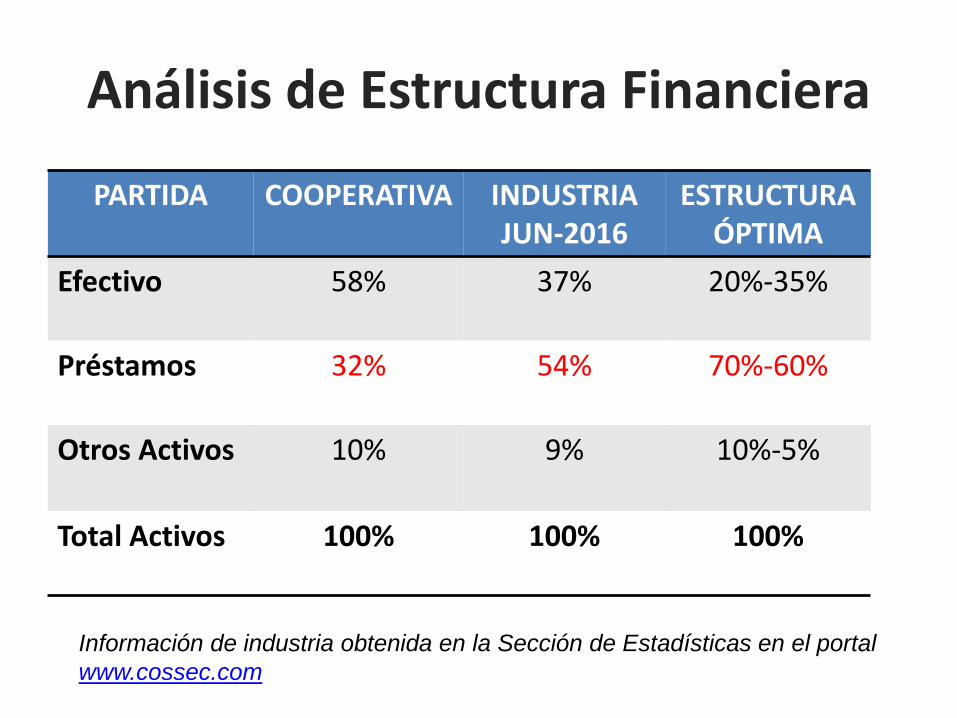

Análisis de Estructura Financiera

PARTIDA COOPERATIVA INDUSTRIAJUN-2016

ESTRUCTURAÓPTIMA

Efectivo 58% 37% 20%-35%

Préstamos 32% 54% 70%-60%

Otros Activos 10% 9% 10%-5%

Total Activos 100% 100% 100%

Información de industria obtenida en la Sección de Estadísticas en el portal

www.cossec.com

Análisis de Estructura FinancieraPARTIDA COOPERATIVA INDUSTRIA

JUN-2016ESTRUCTURA

ÓPTIMA

Depósitos 78% 66% 60%-68%

Otras Deudas 2% 1% 0%-2%

Total Deudas 80% 67% 60%-70%

Acciones 16% 27% 34%-25%

Reserva Capital Indivisible

3% 4% 4%-4%

Otras Reservaso sobrantes

1% 2% 2%-1%

Total Capital 20% 33% 40%-30%

Análisis de Estructura FinancieraRendimiento

PARTIDAS JUN 2015

DIC 2014

DIC 2013

DIC 2012 PROMEDIO

RendimientoActivos

.36%(“5”)

.51%(“5”)

.02%(“5”)

-.11%(“5”)

1.11% a .84%

Margen Neto Interes

3.93%(“5”)

4.23%(“5”)

3.77%(“5”)

3.61%(“5”)

5.17% a 4.84%

Rendimiento Activos = Economía Neta / (Activos Promedios)

Margen Neto Interes = Intereses préstamos + ahorros)-

(Gastos de intereses) / Promedio de activos que generan

intereses

Resultado Operacional EsperadoSegún Indicadores Financieros

Activos Promedios $97,259,700

Mínimo Esperado (.84%) $816,981

Mínimo Esperado (1.11%) $1,079,582

Resultados:

Junio 2015 $351,442

Junio 2014 $480,977

Junio 2013 $14,271

Análisis de Estructura FinancieraCapital

PARTIDAS JUN 2015

DIC 2014

DIC 2013

DIC 2012 PROMEDIO

Capital Real/ Activos

3.26%(“5”)

3.38%(“5”)

3.12%(“5”)

3.05%(“5”)

4.75% a 4.16%

Capital Indivisible

9.99%(“1”)

11.12%(“1”)

11.67%(“1”)

9.91%(“1”)

7.99% a 7.00%

Observaciones Generales

• Poseen mucha liquidez. Es una vez y media elpromedio de la estructura razonable. Por lo cual, laliquidez cuatriplica las reservas mínimasestablecidas en ley.

• Exceso liquidez surge de merma en cartera depréstamos y alta captación de fondos.

• La proporción de Préstamos a Activos essumamente baja, casi la mitad de una estructuraeficiente.

• Poseen una tendencia de merma en su relación depréstamos a activos (¿qué lo causa?).

Observaciones Generales

• Tendencia de constante aumento en lasdeudas, lo cual revela su dependencia paracaptar fondos.

• Alta proporción de depósitos a activostotales. Exceden un 12% de la industria, locual equivale más de $10 M (¿qué lo causa?,¿es planificado? ¿Cuál es el impacto en elmargen de interés y economías?).

Observaciones Generales

• La proporción de acciones a activos esbaja en comparación con la industria.

• Se observa una merma neta constanteen las acciones (¿cuál es la causa real?)

Diagnóstico Preliminar

Capital:

• Su relación de Capital Real puede ser bajadebido al factor de bajas reservas.

• Cumplimiento con reserva de Capital Indivisibledebido a alta concentracion de efectivo.

• Bajo patrocinio de los socios, según vemos ensu relación de Accciones a Activos o uso deacciones para controlar la morosidad.

Diagnóstico Preliminar

Activos:

• Merma en los préstamos puede ser causado por:

– Cambios en sus Normas Prestatarias para hacerlas másestrictas y así cubrir el riesgo de pérdida en la industria

– Problema de alta morosidad, el cual estánneutralizando con cargos de préstamos malos contra la Provisión para Préstamos Incobrables (se corrobora con un analisis del movimiento de la Reserva)

– Los socios han disminuido la solicitud de crédito debidoa los problemas económicos del país.

Diagnóstico Preliminar

Activos:

• Posible problema de morosidadalta o control de esta mediantedescapitalización

Diagnóstico Preliminar

Economías:

• Bajo ROA debido a proporción baja en lospréstamos

• Riesgos de baja en ingresos de interés deahorros por factor de altas inversiones en PR

• Margen Neto de Interés bajo por altadependencia de deudas para operar y bajaproporción de préstamos a activos

Diagnóstico Preliminar

Liquidez:

• Cumplan con las reservas mínimas de liquidez establecida en Ley.

Otros Aspectosa Considerar

• Proporción de Inversiones en Valoresemitidos por el ELA en su cartera de inversiones

– Impacto en liquidez (no menos 10% relaciónLiquidez – Inversiones en PR / Activos)

– Impacto en Economías

• Ingresos de interés no recibidos

• Amortización de Pérdidas Especiales

(Ley Núm. 220)

Otros Aspectosa Considerar

• Relación de Inversiones en Valores aActivos no debe exceder de un 30%

(Carta Circular 2012-02A)

• Cumplan con regulación relacionada acantidad máxima a prestar a un soloprestatario (Reg. 7051, Cap. VI, Secc.10)

Análisis de Estructura FinancieraCooperativas Tipos Diversos

Costo de Venta:

Inventario Inicial

+Compras Mercancia

-Devolución de Mercancia

Inventario Disponible para Venta

- Inventario Final

Costo de Ventas

Análisis de Estructura FinancieraCooperativas Tipos Diversos

Costo de Venta:

• Control manejo de mercancía – falta decontroles aumenta riesgo de uso indebidode mercancía y deficiencia en su operación.

• Control en las compras – falta decotizaciones y mejorar costos, falta decontrol de recibo y despacho de mercancía

Análisis de Estructura FinancieraCooperativas Tipos Diversos

Cuentas a cobrar:

• Aumento sustancial – puede ser causado porajustes para incremento en ventas e incremento en las economías

– Control de Auxiliares vs Mayor General

– Control ventas a crédito

– Control cuentas tiradas a pérdidas

Análisis de Estructura FinancieraCooperativas Tipos Diversos

Capital de Trabajo (Working Capital)

• Es la medida de la eficiencia y la saludfinanciera de la cooperativa para pagar las deudas a corto plazo.

• CT = Activos Corrientes – DeudasCorrientes

• Indicador = Activos Corrientes/DeudasCorrientes

Análisis de Estructura FinancieraCooperativas Tipos Diversos

Capital de Trabajo (Working Capital)

• Resultados menores de 1 indica queposeen un CT negativo.

• Muy bajo refleja que no poseenrecursos para pagar sus deudas a cortoplaso, tales como; suplidores,gobierno, acreedores, etc.

Análisis de Estructura FinancieraCooperativas Tipos Diversos

Capital de Trabajo (WorkingCapital)

• Recomendable esté entre 1.2 y 2.0.

• Sobre 2.0 es indicativo que la cooperativa no está invirtiendo el exceso de recursos disponibles

EXÁMENES DE COSSEC

Tipos de Exámenes efectuadospor COSSEC

Cooperativas Ahorro y Crédito (117)

• Exámen Regular (CAMEL)

• Exámen de Cumplimiento Legal

• Auditoría de Sistemas de Información

• Visitas de Seguimiento de MOU

• Visitas Especiales

Tipos de Exámenes efectuadospor COSSEC

Cooperativas Tipos Diversos (195)

• Exámen Regulares- financieros

• Visitas Especiales

Cooperativas Juveniles (497)

• Visitas Especiales