Expositora: Mg. CPC. Marysol León H.³n-In-House...contribuyente en el período a raíz de...

199

Expositora: Mg. CPC. Marysol León H. CAPACITACIÓN IN HOUSE FEPCMAC

Transcript of Expositora: Mg. CPC. Marysol León H.³n-In-House...contribuyente en el período a raíz de...

Expositora:Mg. CPC. Marysol León H.

CAPACITACIÓN IN HOUSE FEPCMAC

ÍNDICE

1.Cierre Tributario 2019.

2.Tratamiento de Prorrata de IGV.

3.Rentas a No Domiciliados.

4.Nuevos pronunciamientos del Tribunal Fiscal y SUNAT

respecto a casuística aplicable al sector.

5. Ley que regula el uso de plásticos

1. CIERRE TRIBUTARIO

2019

CONSUMO PATRIMONIO RENTA

MANIFESTACIONES DE RIQUEZA

IMPUESTO A LA RENTA

Podemos citar como sustento de la capacidad contributiva un pronunciamientodel Tribunal Constitucional: STC N° 2727-2002-AA/TC (Caso IEAN 6):

“Uno de los principios constitucionales a los cuales está sujeta la potestadtributaria del Estado es el de no confiscatoriedad de los tributos. Este principioinforma y limita el ejercicio de la potestad tributaria estatal (…). Asimismo, seencuentra directamente conectado con el derecho de igualdad en materiatributaria o, lo que es lo mismo, con el principio de capacidad contributiva,según el cual, el reparto de los tributos ha de realizarse de forma tal que setrate igual a los iguales y desigual a los desiguales, por lo que las cargastributarias han de recaer, en principio, donde exista riqueza que pueda sergravada, lo que evidentemente implica que se tenga en consideración lacapacidad personal o patrimonial de los contribuyentes”.

CAPACIDAD CONTRIBUTIVA

Renta ProductoSe considera renta al producto que una

fuente durable produce o puedeproducir periódicamente, habiendo sido

habilitada racionalmente para producir beneficios.

Flujo de RiquezaSe considera renta al ingreso monetario

o en especie que fluye hacia el contribuyente en el período a raíz de

transacciones a terceros.

Consumo más incremento depatrimonio

Se considera renta al valor del consumomás el Incremento del patrimonio

registrado en el período, sea Incorporación de nuevos bienes o por la

simple valorización de los existentes.

Ingresos a título gratuito

Ganancias de capital

Ingresos por actividades accidentales

Ingresos de naturalezaeventual

Variaciones patrimoniales

Consumo de bienes y servicios

de propia producción

Rentas Presuntas

Renta Producto

RENTA DE TERCERA CATEGORIA: CONCEPTO DE RENTA

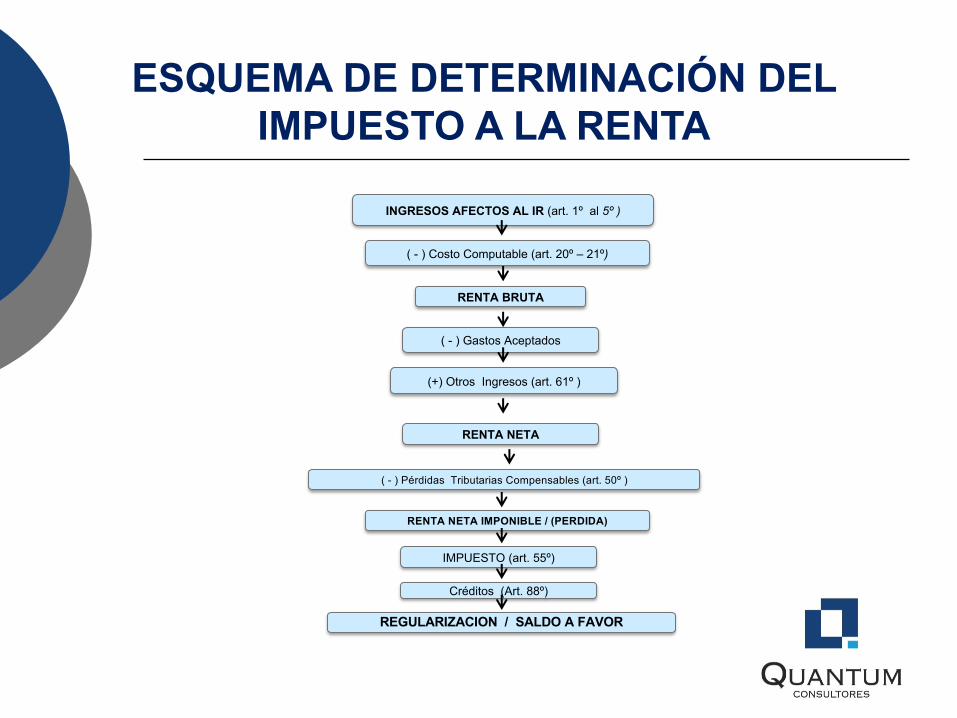

ESQUEMA DE DETERMINACIÓN DEL IMPUESTO A LA RENTA

REGULARIZACION / SALDO A FAVOR

INGRESOS AFECTOS AL IR (art. 1º al 5º )

( - ) Costo Computable (art. 20º – 21º)

(+) Otros Ingresos (art. 61º )

RENTA BRUTA

( - ) Gastos Aceptados

RENTA NETA

( - ) Pérdidas Tributarias Compensables (art. 50º )

RENTA NETA IMPONIBLE / (PERDIDA)

IMPUESTO (art. 55º)

Créditos (Art. 88º)

Artículo 1. ObjetoEl Decreto Legislativo tiene por objeto establecer una definición

de devengo para efectos del impuesto a la renta a fin de otorgar seguridad jurídica.

Decreto Legislativo N° 1425Publicado el 12 de setiembre de 2018

DEVENGADO TRIBUTARIO:A partir del 1 de enero de 2019

Artículo 57°.-A los efectos de esta Ley, el ejercicio gravablecomienza el 1 de enero de cada año y finalizael 31 de diciembre, debiendo coincidir entodos los casos el ejercicio comercial con elejercicio gravable, sin excepción.

Las rentas se imputan al ejercicio gravable de acuerdo con las siguientes normas:

a) Las rentas de la tercera categoría se consideran producidas en el ejercicio comercial en que se devenguen.

DEVENGADO TRIBUTARIO

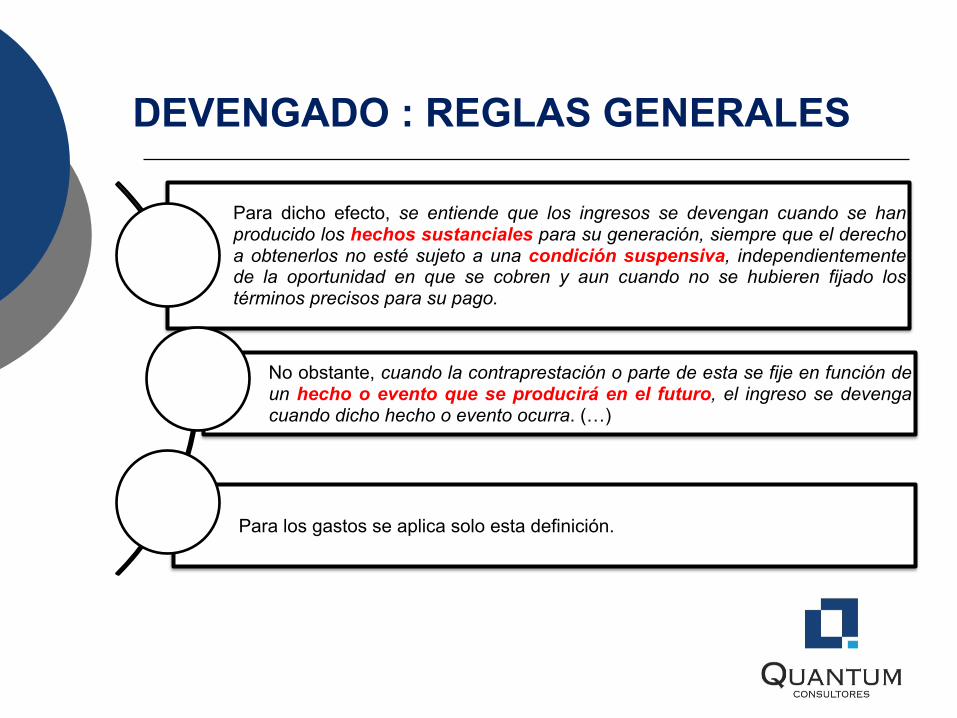

Para dicho efecto, se entiende que los ingresos se devengan cuando se hanproducido los hechos sustanciales para su generación, siempre que el derechoa obtenerlos no esté sujeto a una condición suspensiva, independientementede la oportunidad en que se cobren y aun cuando no se hubieren fijado lostérminos precisos para su pago.

No obstante, cuando la contraprestación o parte de esta se fije en función deun hecho o evento que se producirá en el futuro, el ingreso se devengacuando dicho hecho o evento ocurra. (…)

Para los gastos se aplica solo esta definición.

DEVENGADO : REGLAS GENERALES

EJEMPLOS DE CONDICIÓN SUSPENSIVA:

Pago de comisiones por ventas sujetas a la condición suspensiva que los clientes no presenten reclamos por las ventas realizadas en un

periodo X meses.

Compraventa de un bien inmueble en planos. El contrato esta sujeto a la

condición suspensiva de el bien llegue a existir.

Servicio sujeto a la conformidad del usuario, a

sola voluntad subjetiva.

Servicio sujeto a la conformidad del usuario, pero basado en el cumplimiento de especificaciones técnicas

o requisitos objetivos previamente definidos.

Regalías

Comisiones de Ventas¿Con la liquidación ocuando se puedadeterminar el importe de lacomisión?

Venta de minerales cuyacontraprestación está sujetaa “cotización” futura

EJEMPLOS DE HECHOS O EVENTOS QUE SE PRODUCIRÁ EN EL FUTURO

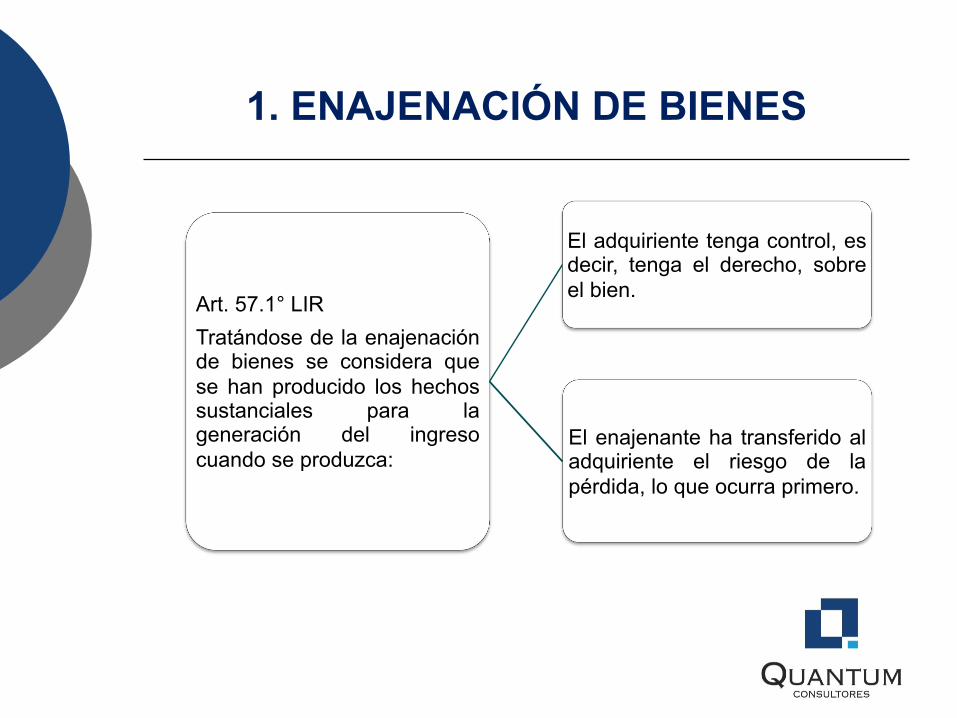

1. ENAJENACIÓN DE BIENES

Art. 57.1° LIRTratándose de la enajenaciónde bienes se considera quese han producido los hechossustanciales para lageneración del ingresocuando se produzca:

El adquiriente tenga control, esdecir, tenga el derecho, sobreel bien.

El enajenante ha transferido aladquiriente el riesgo de lapérdida, lo que ocurra primero.

SEGUNDA DISPOSICIÓN COMPLEMENTARIA FINAL

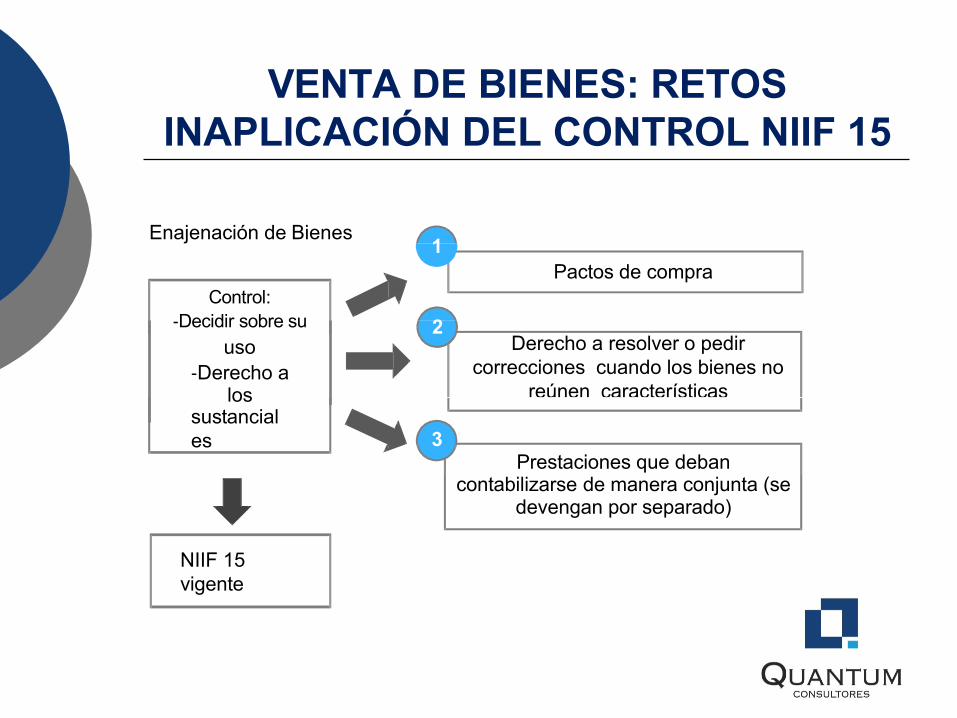

CONTROL DEL BIENPara la interpretación de lo dispuesto en el acápite 1.1) del numeral 1) delinciso a) del artículo 57 de la Ley es de aplicación lo señalado respecto alcontrol de los bienes en la Norma Internacional de InformaciónFinanciera NIIF 15 - Ingresos de actividades ordinarias procedentes decontratos con clientes, en tanto no se oponga a lo señalado en la Ley.

La versión de la NIIF, oficializada por el Consejo Normativo de Contabilidad,que se utilizará para estos efectos es la vigente a la fecha de publicación delDecreto Legislativo.

VENTA DE BIENES: RETOS INAPLICACIÓN DEL CONTROL NIIF 15

Enajenación de Bienes

Pactos de compra1

Control:-Decidir sobre su

uso-Derecho a

los beneficios

Derecho a resolver o pedir correcciones cuando los bienes no

reúnen características

2

sustanciales 3

Prestaciones que deban contabilizarse de manera conjunta (se

devengan por separado)

NIIF 15vigente

2. PRESTACIÓN DE SERVICIOS

Tratándose de laprestación de servicios quese ejecutan en eltranscurso del tiempo:

Los ingresos se devengande acuerdo con el grado desu realización

Tratándose de servicios deejecución continuada

MÉTODOS PARA MEDIR EL GRADO DE REALIZACIÓN

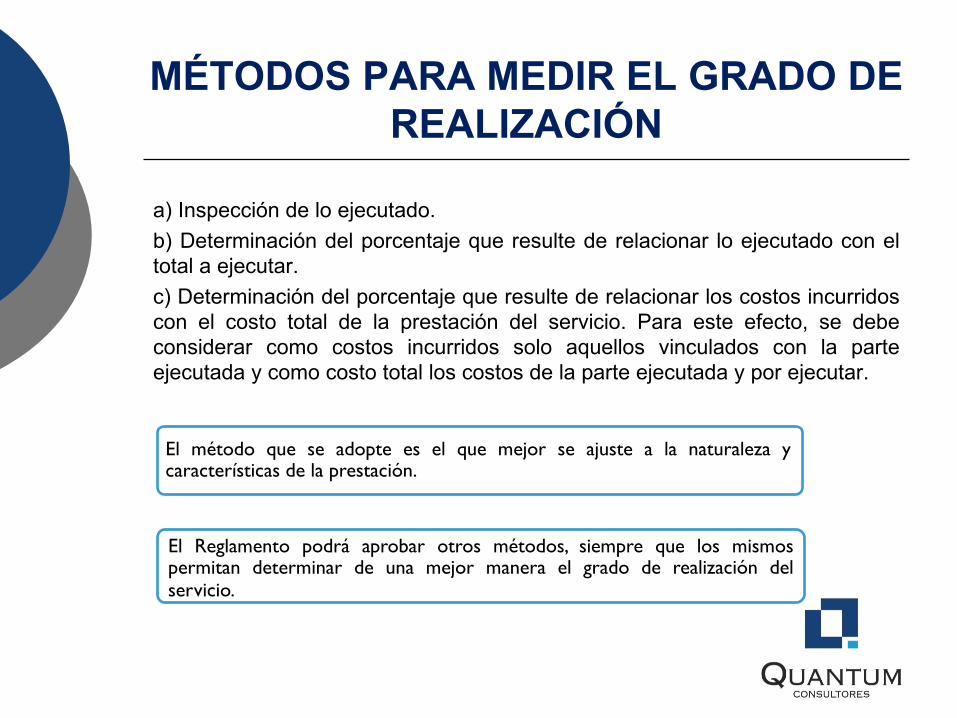

a) Inspección de lo ejecutado.b) Determinación del porcentaje que resulte de relacionar lo ejecutado con eltotal a ejecutar.c) Determinación del porcentaje que resulte de relacionar los costos incurridoscon el costo total de la prestación del servicio. Para este efecto, se debeconsiderar como costos incurridos solo aquellos vinculados con la parteejecutada y como costo total los costos de la parte ejecutada y por ejecutar.

El método que se adopte es el que mejor se ajuste a la naturaleza ycaracterísticas de la prestación.

El Reglamento podrá aprobar otros métodos, siempre que los mismospermitan determinar de una mejor manera el grado de realización delservicio.

SERVICIOS DE EJECUCIÓN CONTINUADA

• Los ingresos se devengan en formaproporcional al tiempo pactado para suejecución.

• Salvo que existe un mejor método demedición de la ejecución del servicio.

Tiempo determinado

• Los ingresos se devengan considerando elmejor método de medición de su ejecución,conforme a la naturaleza y características de laprestación.

Tiempo indeterminado

SE DEBE TENER EN CUENTA QUE:

Una vez adoptado el método de acuerdo a lo dispuesto en losacápites 2.1) y 2.2) de este numeral, este deberá aplicarseuniformemente a otras prestaciones similares en situacionessemejantes.

Para variar el método adoptado se debe solicitar autorización a laSUNAT que la aprobará o denegará en un plazo no mayor decuarenta y cinco (45) días hábiles. De no mediar resoluciónexpresa al acabo de dicho plazo se dará por aprobada la solicitud.El cambio del método opera a partir del ejercicio siguiente a aquélen que se aprobó la solicitud.

IMPUTACIÓN DE GASTOS

Asimismo, la norma establece que el devengado se aplica para laimputación de gastos, con excepción de:

Tratándose de gastos de tercera categoría se imputan en el ejerciciogravable en que se produzcan los hechos sustanciales para sugeneración, siempre que la obligación de pagarlos no esté sujeta a unacondición suspensiva, independientemente de la oportunidad en que sepaguen, y aun cuando no se hubieren fijado los términos precisos para supago.

No obstante, cuando la contraprestación o parte de ésta se fije en funciónde un hecho o evento que se producirá en el futuro, los gastos de terceracategoría se devengan cuando dicho hecho o evento ocurra.

INSTRUMENTOS FINANCIEROS DERIVADOS

En el caso de Instrumentos Financieros Derivados queconsideren como elemento subyacente exclusivamente el tipode cambio de una moneda extranjera, las rentas y pérdidas seimputan al cierre de cada ejercicio gravable aun cuando lafecha de vencimiento del contrato corresponda a un ejercicioposterior. Para este efecto se aplica lo dispuesto en el artículo61° de la Ley.

GASTOS – SERVICIO DE AUDITORÍA

RTF Nº 08622-5-2014"Los servicios de auditoría financiera, de acuerdo a su naturaleza, se encuentran supeditados aun resultado, que se verificará cuando se presente el informe correspondiente al trabajo deauditoría contratado, el cual, a su vez permitirá a la empresa cumplir con diversas finalidades,como presentar su situación financiera y económica respecto del año anterior a los usuarios,tales como entidades bancarias y financieras, además de la aprobación de los estadosfinancieros por parte de los socios, tomar medidas futuras para el perfeccionamiento del procesode datos, asegurarse de la correcta determinación y presentación del Impuesto a la Renta oadoptar medidas tendientes a mejorar la gestión de la empresa, entre otros.

En este sentido, se hace evidente que el devengamiento del gasto está supeditada a laculminación del servicio cuyos resultados serán utilizados en el ejercicio en que setermine de prestar; por lo que, por aplicación del principio del devengado, el gastoincurrido por el anotado servicio debe ser reconocido en el ejercicio en que el clienterecepciona el informe y tiene con ello la posibilidad de emplearlo para los finescorrespondientes a su naturaleza.

Bajo esta misma lógica, los ingresos por el servicio de auditoría se devengan en el ejercicio enque se culmina el servicio y se entrega el informe correspondiente, por tratarse de un servicio deresultado, no correspondiendo considerar devengado el ingreso en función de las horastrabajadas en cada uno de los ejercicios en que se prestó aquél."

Año 1 Año 3

Plazo de vencimiento

100 100 100

Año 1 Año 3

300

GastoPL

Año 2

Devengo contable

Devengo Jurídico

GastoTax

Año 2

¿Prevalece el cumplimiento del hecho sustancial?

GASTOS:

► Costo de financiamiento (comisiones de estructuración)

REGLAMENTO: REGLA GENERAL

Decreto Supremo Nº 339-2018-EF modifica el artículo 31º del Reglamento:“IMPUTACION DE RENTAS Y GASTOSPara efectos de lo dispuesto en el artículo 57 de la Ley, respecto del devengode rentas de primera categoría, así como de las rentas y gastos de terceracategoría se tiene en cuenta lo siguiente:

a) Cuando el total de la contraprestación se fije en función de unhecho o evento que se producirá en el futuro, el total del ingreso o gastose devenga cuando ocurra tal hecho o evento.

b) Cuando parte de la contraprestación se fije en función de unhecho o evento que se producirá en el futuro, esa parte del ingreso ogasto se devenga cuando ocurra tal hecho o evento.

c) Entiéndase por “hecho o evento que se producirá en el futuro”a aquel hecho o evento posterior, nuevo y distinto de aquelhecho sustancial que genera el derecho a obtener el ingreso o laobligación de pagar el gasto.

En consecuencia, se considera que la contraprestación se fija en función de unhecho o evento que se producirá en el futuro cuando aquella se determina,entre otros, en función de las ventas, las unidades producidas o lasutilidades obtenidas.

REGLAMENTO: REGLA GENERAL

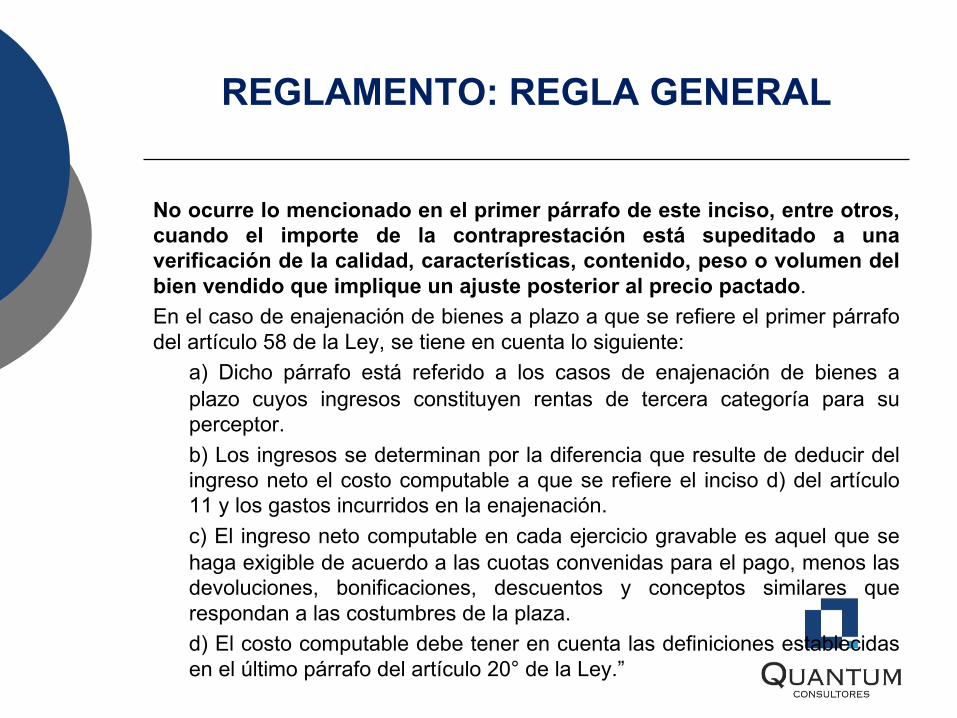

No ocurre lo mencionado en el primer párrafo de este inciso, entre otros,cuando el importe de la contraprestación está supeditado a unaverificación de la calidad, características, contenido, peso o volumen delbien vendido que implique un ajuste posterior al precio pactado.En el caso de enajenación de bienes a plazo a que se refiere el primer párrafodel artículo 58 de la Ley, se tiene en cuenta lo siguiente:

a) Dicho párrafo está referido a los casos de enajenación de bienes aplazo cuyos ingresos constituyen rentas de tercera categoría para superceptor.b) Los ingresos se determinan por la diferencia que resulte de deducir delingreso neto el costo computable a que se refiere el inciso d) del artículo11 y los gastos incurridos en la enajenación.c) El ingreso neto computable en cada ejercicio gravable es aquel que sehaga exigible de acuerdo a las cuotas convenidas para el pago, menos lasdevoluciones, bonificaciones, descuentos y conceptos similares querespondan a las costumbres de la plaza.d) El costo computable debe tener en cuenta las definiciones establecidasen el último párrafo del artículo 20° de la Ley.”

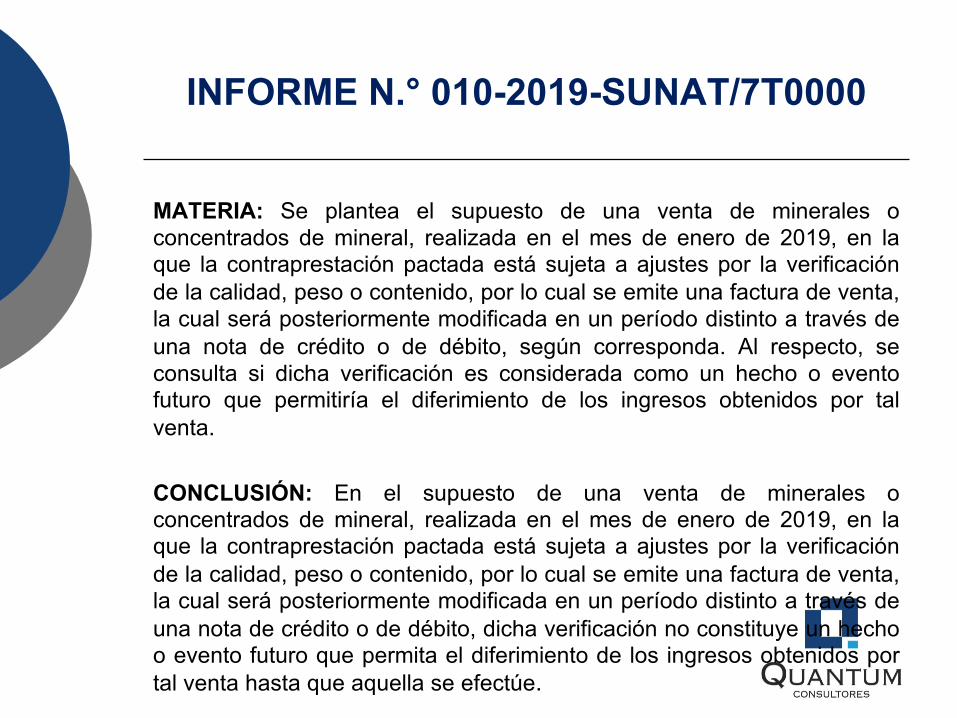

INFORME N.° 010-2019-SUNAT/7T0000

MATERIA: Se plantea el supuesto de una venta de minerales oconcentrados de mineral, realizada en el mes de enero de 2019, en laque la contraprestación pactada está sujeta a ajustes por la verificaciónde la calidad, peso o contenido, por lo cual se emite una factura de venta,la cual será posteriormente modificada en un período distinto a través deuna nota de crédito o de débito, según corresponda. Al respecto, seconsulta si dicha verificación es considerada como un hecho o eventofuturo que permitiría el diferimiento de los ingresos obtenidos por talventa.

CONCLUSIÓN: En el supuesto de una venta de minerales oconcentrados de mineral, realizada en el mes de enero de 2019, en laque la contraprestación pactada está sujeta a ajustes por la verificaciónde la calidad, peso o contenido, por lo cual se emite una factura de venta,la cual será posteriormente modificada en un período distinto a través deuna nota de crédito o de débito, dicha verificación no constituye un hechoo evento futuro que permita el diferimiento de los ingresos obtenidos portal venta hasta que aquella se efectúe.

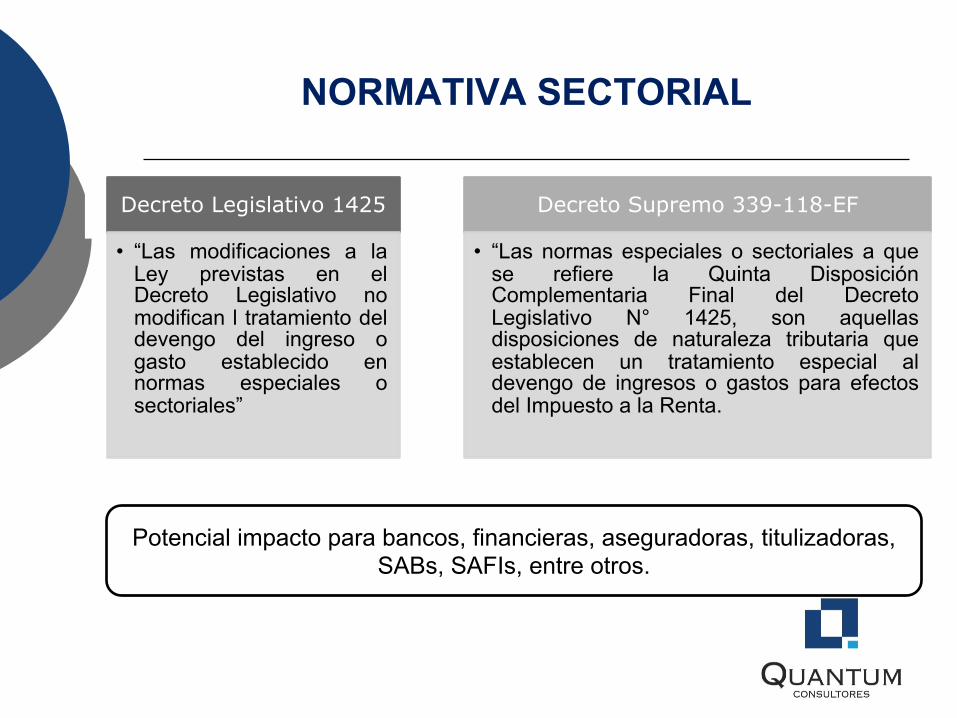

NORMATIVA SECTORIAL

Decreto Legislativo 1425

• “Las modificaciones a laLey previstas en elDecreto Legislativo nomodifican l tratamiento deldevengo del ingreso ogasto establecido ennormas especiales osectoriales”

Decreto Supremo 339-118-EF

• “Las normas especiales o sectoriales a quese refiere la Quinta DisposiciónComplementaria Final del DecretoLegislativo N° 1425, son aquellasdisposiciones de naturaleza tributaria queestablecen un tratamiento especial aldevengo de ingresos o gastos para efectosdel Impuesto a la Renta.

Potencial impacto para bancos, financieras, aseguradoras, titulizadoras, SABs, SAFIs, entre otros.

Recomendaciones:

• Revisar los contratos celebrados con los clientes (Ordenes deServicios, acuerdos por correo, contratos propiamente dichos).

• Sustentar el método de reconocimiento de ingresos en prestaciónde servicios a aplicar desde enero 2019.

• Conservar los papeles de trabajo del cálculo y sustentar que seael mejor método a aplicar.

• Realizar la conciliación entre el tratamiento contable y tributariode forma mensual obligatoria para la determinación del pago acuenta de IR desde el período enero 2019 en adelante.

• Pensar en llevar en paralelo una Contabilidad Tributaria paraefectos de determinar la RNI.

URGENTE REVISAR DEFINICIÓN DEL DEVENGO PARAEL IMPUESTO A LA RENTA

RENTA NETA:REGLAS GENERALES

¿SON DEDUCIBLES LAS ADQUISICIONES DE BIENES, SERVICIOS Y OTROS?

REG

LAS

GEN

ERA

LES

¿es causal? ¿es fehaciente?

¿se usó Medios de Pago?

¿se adquirió a valor de mercado?

¿es gasto o costo?

¿se ha devengado?

sí no No es deducible

no

no

sí

sí

sí

sí

no

no

nosí

SI CUMPLE CON REGLAS GENERALESPASAMOS A REGLAS ESPECIFICAS

*

*

*

*

*

No es deducible

No es deducible

Se reduce aValor de Mercado

Costo víadepreciación

Ver excepciones

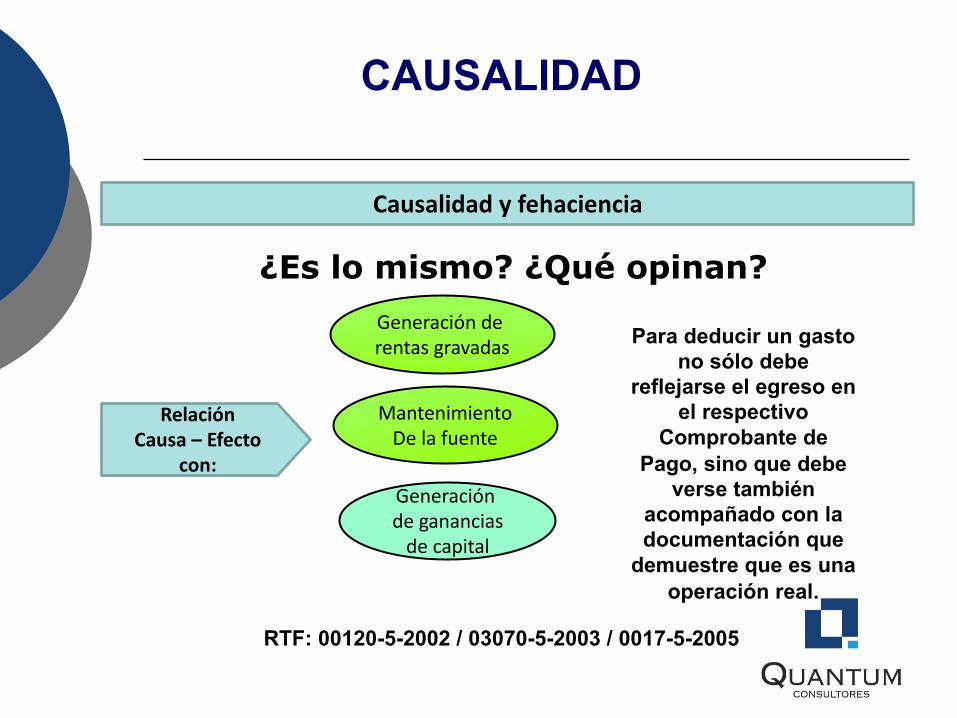

CAUSALIDAD

Causalidad y fehaciencia

¿Es lo mismo? ¿Qué opinan?

RelaciónCausa – Efecto

con:

Generación de rentas gravadas

MantenimientoDe la fuente

Generación de ganancias

de capital

Para deducir un gasto no sólo debe

reflejarse el egreso en el respectivo

Comprobante de Pago, sino que debe

verse también acompañado con la documentación que

demuestre que es una operación real.

RTF: 00120-5-2002 / 03070-5-2003 / 0017-5-2005

FEHACIENCIARTF N° 13888-4-2013 Fecha: 20.08.2013

Procede el reparo del gasto por los consumos enrestaurantes, pues no se sustentó con documentacióntales como, comunicaciones que acrediten lasinvitaciones a los clientes con quienes se reunieron, ola relaciones de los representantes autorizados quepropiciaron dichas reuniones, NO bastando lainformación contable registrada y respectivocomprobante de pago para que el gasto seadeducible.

RTF N° 10673-1-2013 FECHA: 25-06-2013

SUMILLA: El informe de Estudios de Precios deTransferencia con el que se pretende probar quelos servicios fueron prestados efectivamente, no serealiza sobre la base de documentación fehaciente quesustente el gasto, cuando es elaborado en función a lacontabilidad de la empresas vinculadas y a un conjuntode comprobantes de pago, toda vez que los registroscontables y los comprobantes de pago no sonsuficiente para tener derecho a la deducción del gasto.

FEHACIENCIA

¿Se puede deducir un gasto devengado cuyo Comprobante es entregado en un ejercicio posterior?

El 16 de enero de 2019 la empresa A recibe una factura por los servicios prestados

en Noviembre de 2018 por la empresa B

COMPROBANTE DE PAGO

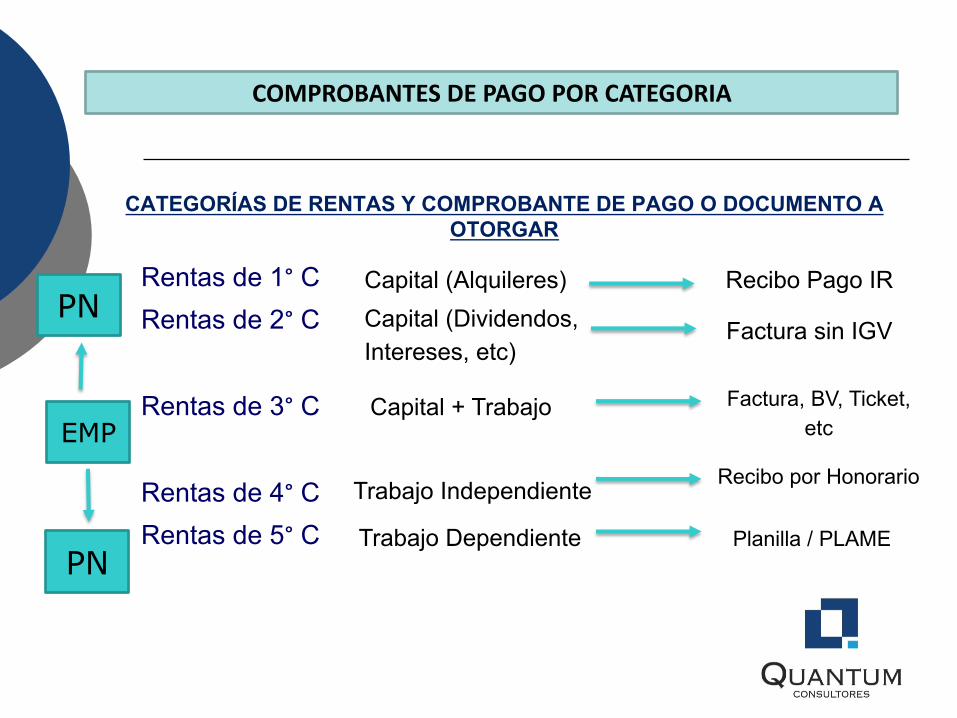

COMPROBANTES DE PAGO POR CATEGORIA

CATEGORÍAS DE RENTAS Y COMPROBANTE DE PAGO O DOCUMENTO A OTORGAR

Capital (Alquileres)Capital (Dividendos, Intereses, etc)

Capital + Trabajo

Trabajo Independiente

Trabajo Dependiente

Recibo Pago IR

Factura sin IGV

Factura, BV, Ticket, etc

Recibo por Honorario

Planilla / PLAME

EMP

PN

PN

Rentas de 1° CRentas de 2° C

Rentas de 3° C

Rentas de 4° CRentas de 5° C

Jurisprudencia de renta de cuarta categoría –Tribunal Fiscal

RTF No. 04501-1-2006, No. 09236-2-2007“para que determinados ingresos califiquen como rentas de cuartacategoría estos deberán originarse en prestaciones de serviciosque se realicen en forma individual, es decir, personalmente, loque no impide que el prestador pueda contar con la colaboración,bajo su propia dirección y responsabilidad, de auxiliares ysustitutos si dicha colaboración está permitida por el contrato o porlos usos y no es incompatible con la naturaleza de la prestación,según precisa el Código Civil en su art. 1766º al regular el contratode Locación de Servicios, por lo que el sólo hecho que elrecurrente haya prestado el servicio materia de análisis con lacolaboración de varias personas, no es suficiente para establecerque la contraprestación califica como renta de tercera categoría”.

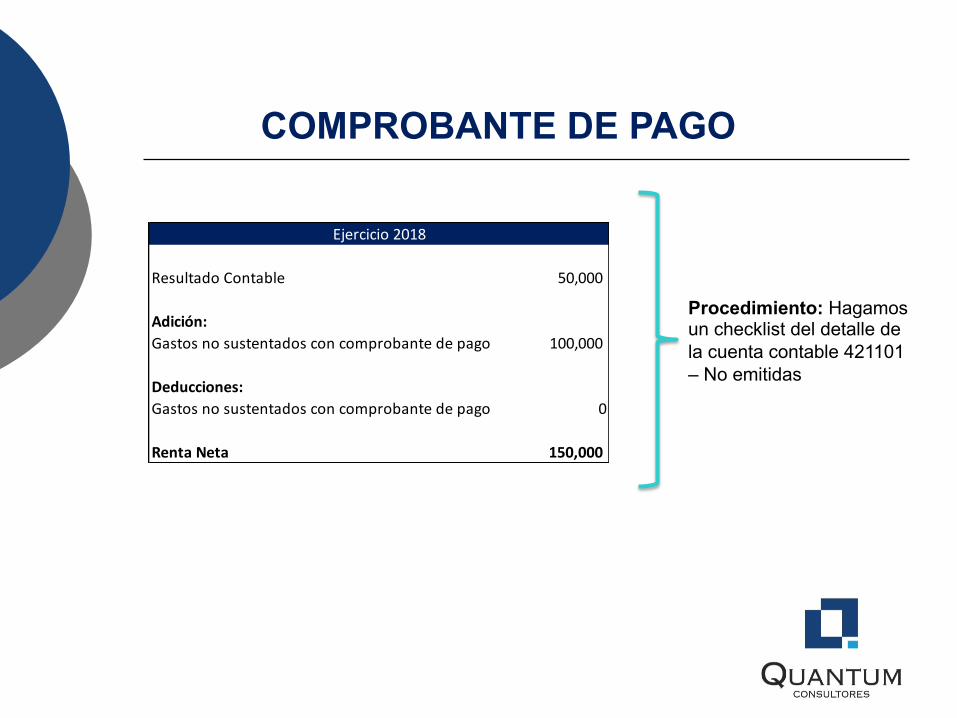

Resultado Contable 50,000

Adición: Gastos no sustentados con comprobante de pago 100,000

Deducciones:Gastos no sustentados con comprobante de pago 0

Renta Neta 150,000

Ejercicio 2018

Procedimiento: Hagamos un checklist del detalle de la cuenta contable 421101 – No emitidas

COMPROBANTE DE PAGO

Resultado Contable 20,000

Adición: Gastos no sustentados con comprobante de pago 50000

Deducción:Gastos sustentados con comprobantes de pago -100,000

Renta Neta 170,000

Ejercicio 2019

¿Es correcto que la Compañía en el segundo

año (2019) haya deducido el importe de S/

100,000?

COMPROBANTE DE PAGO

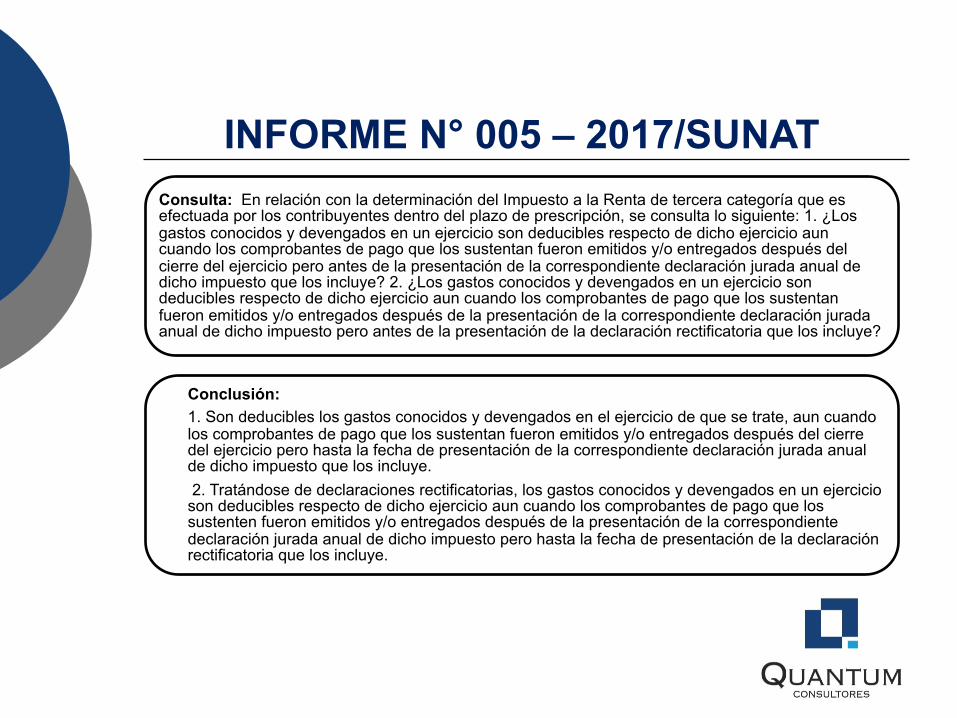

Conclusión:1. Son deducibles los gastos conocidos y devengados en el ejercicio de que se trate, aun cuando los comprobantes de pago que los sustentan fueron emitidos y/o entregados después del cierre del ejercicio pero hasta la fecha de presentación de la correspondiente declaración jurada anual de dicho impuesto que los incluye.2. Tratándose de declaraciones rectificatorias, los gastos conocidos y devengados en un ejercicio son deducibles respecto de dicho ejercicio aun cuando los comprobantes de pago que los sustenten fueron emitidos y/o entregados después de la presentación de la correspondiente declaración jurada anual de dicho impuesto pero hasta la fecha de presentación de la declaración rectificatoria que los incluye.

INFORME N° 005 – 2017/SUNATConsulta: En relación con la determinación del Impuesto a la Renta de tercera categoría que es efectuada por los contribuyentes dentro del plazo de prescripción, se consulta lo siguiente: 1. ¿Los gastos conocidos y devengados en un ejercicio son deducibles respecto de dicho ejercicio aun cuando los comprobantes de pago que los sustentan fueron emitidos y/o entregados después del cierre del ejercicio pero antes de la presentación de la correspondiente declaración jurada anual de dicho impuesto que los incluye? 2. ¿Los gastos conocidos y devengados en un ejercicio son deducibles respecto de dicho ejercicio aun cuando los comprobantes de pago que los sustentan fueron emitidos y/o entregados después de la presentación de la correspondiente declaración jurada anual de dicho impuesto pero antes de la presentación de la declaración rectificatoria que los incluye?

SENTENCIA CASATORIANo. 2391-2015 LIMA

El principio del devengado es utilizado para efectos del reconocimiento de ingresos ygastos de un determinado ejercicio y para su aplicación no se requiere analizar si elingreso ha sido percibido o si el gasto ha sido desembolsado, debiéndose verificarúnicamente que el acreedor tenga derecho a cobrarlo y el deudor la obligación de pagarlo.Por otra parte, los reparos por servicios de Call Center, porque no se han presentado enautos los comprobantes que sustenten los pagos hechos a Entel Chile por dicho concepto;y de auditoría, porque la misma concluyó en el año dos mil tres; en consecuencia, seencuentran correctamente resueltos estos dos últimos reparos por las instancias demérito.

Basta con mostrar el comprobante de pago en el procedimiento de fiscalización sin quesea necesario que hayan sido emitidos en el Ejercicio del gasto devengado. Este criteriotambién confirma nuestra posición de que el Informe 005-2017 SUNAT que incluye unplazo de aceptación de emisión de comprobantes de pago hasta antes del vencimientopara la presentación de la Declaración Jurada Anual, es ilegal ya que dicha interpretaciónexcede lo establecido en la Ley del Impuesto a la Renta.

GASTOS NO SUSTENTADOS CON COMPROBANTES DE PAGO

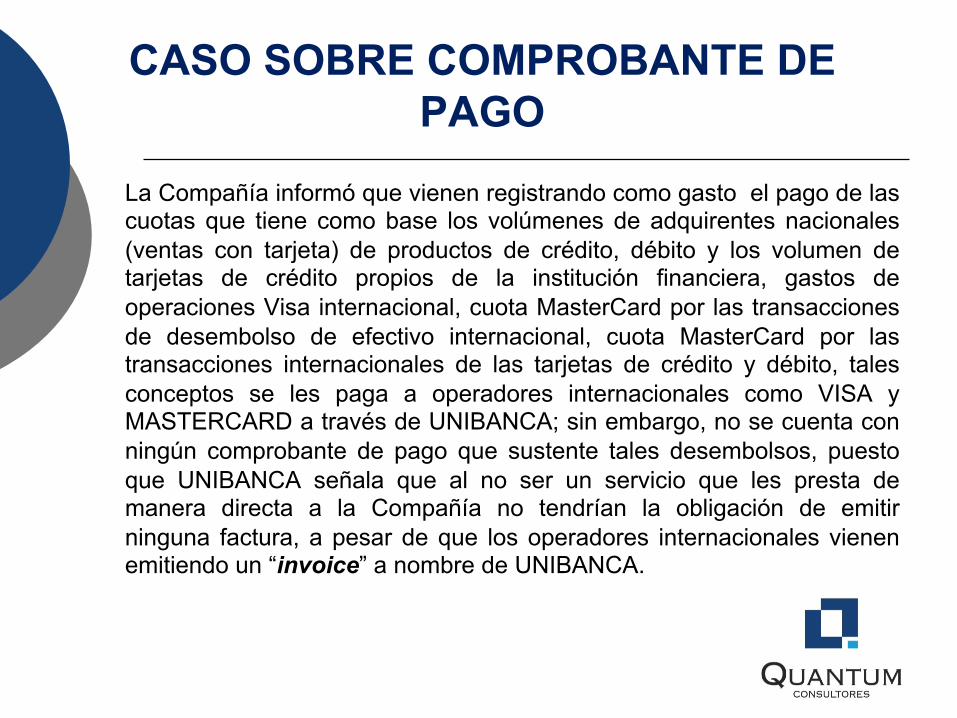

La Compañía informó que vienen registrando como gasto el pago de lascuotas que tiene como base los volúmenes de adquirentes nacionales(ventas con tarjeta) de productos de crédito, débito y los volumen detarjetas de crédito propios de la institución financiera, gastos deoperaciones Visa internacional, cuota MasterCard por las transaccionesde desembolso de efectivo internacional, cuota MasterCard por lastransacciones internacionales de las tarjetas de crédito y débito, talesconceptos se les paga a operadores internacionales como VISA yMASTERCARD a través de UNIBANCA; sin embargo, no se cuenta conningún comprobante de pago que sustente tales desembolsos, puestoque UNIBANCA señala que al no ser un servicio que les presta demanera directa a la Compañía no tendrían la obligación de emitirninguna factura, a pesar de que los operadores internacionales vienenemitiendo un “invoice” a nombre de UNIBANCA.

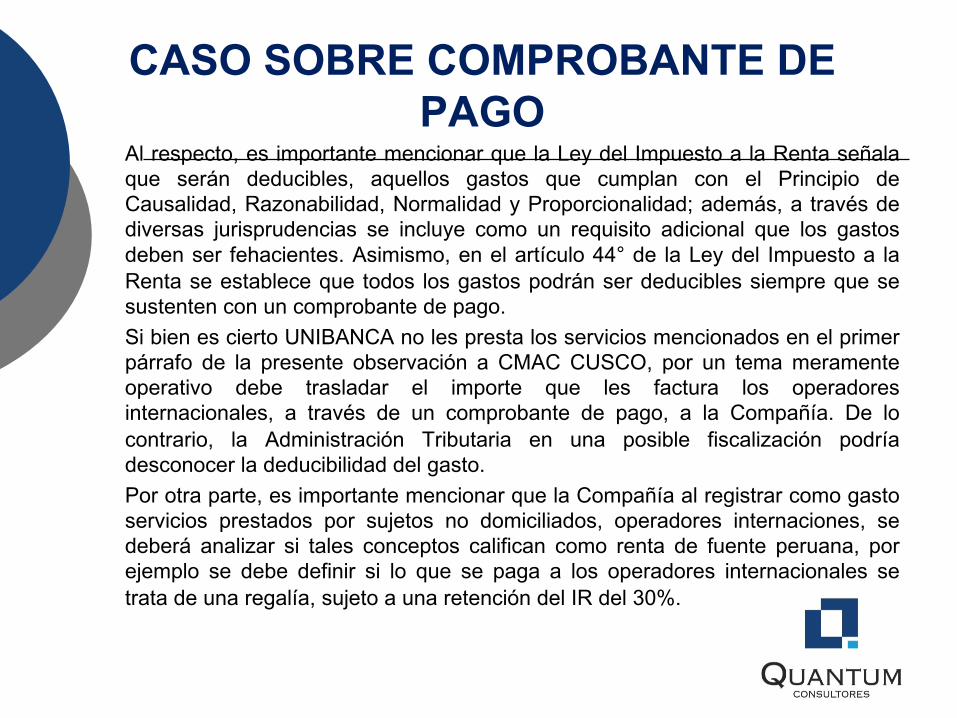

CASO SOBRE COMPROBANTE DE PAGO

Al respecto, es importante mencionar que la Ley del Impuesto a la Renta señalaque serán deducibles, aquellos gastos que cumplan con el Principio deCausalidad, Razonabilidad, Normalidad y Proporcionalidad; además, a través dediversas jurisprudencias se incluye como un requisito adicional que los gastosdeben ser fehacientes. Asimismo, en el artículo 44° de la Ley del Impuesto a laRenta se establece que todos los gastos podrán ser deducibles siempre que sesustenten con un comprobante de pago.Si bien es cierto UNIBANCA no les presta los servicios mencionados en el primerpárrafo de la presente observación a CMAC CUSCO, por un tema meramenteoperativo debe trasladar el importe que les factura los operadoresinternacionales, a través de un comprobante de pago, a la Compañía. De locontrario, la Administración Tributaria en una posible fiscalización podríadesconocer la deducibilidad del gasto.Por otra parte, es importante mencionar que la Compañía al registrar como gastoservicios prestados por sujetos no domiciliados, operadores internaciones, sedeberá analizar si tales conceptos califican como renta de fuente peruana, porejemplo se debe definir si lo que se paga a los operadores internacionales setrata de una regalía, sujeto a una retención del IR del 30%.

CASO SOBRE COMPROBANTE DE PAGO

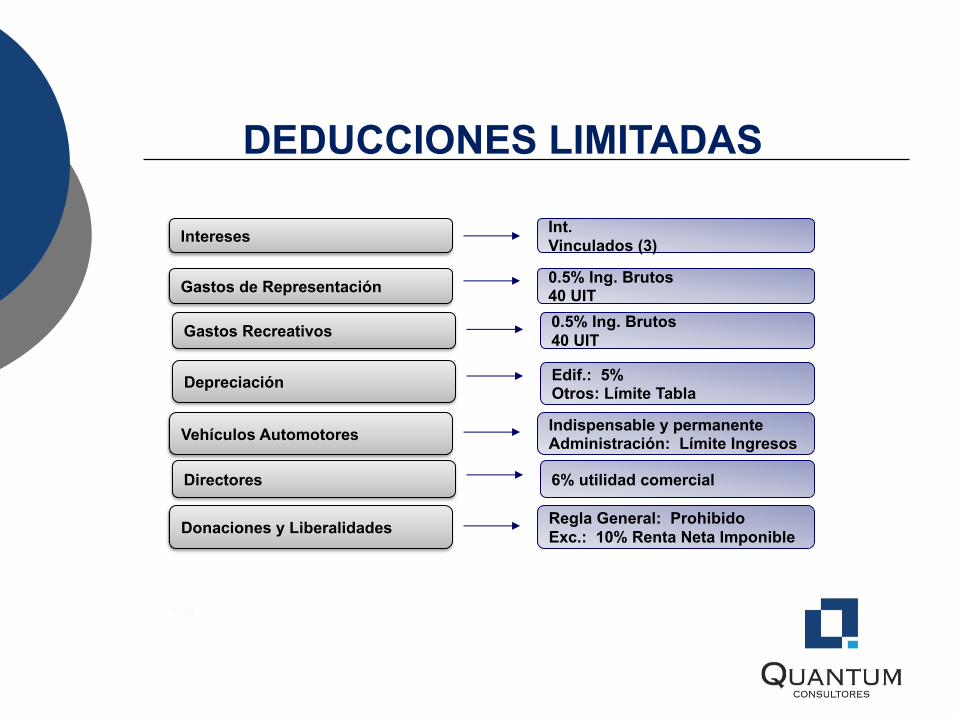

DEDUCCIONES LIMITADAS

Intereses

Gastos de Representación

Gastos Recreativos

Depreciación

Vehículos Automotores

Directores

Int. Vinculados (3)

0.5% Ing. Brutos40 UIT0.5% Ing. Brutos40 UIT

Edif.: 5%Otros: Límite Tabla

Indispensable y permanenteAdministración: Límite Ingresos

6% utilidad comercial

Donaciones y Liberalidades Regla General: ProhibidoExc.: 10% Renta Neta Imponible

Deducciones Limitadas

Viajes y Viáticos

Boletas de Venta de sujetosRUS

Viajes: IndispensableViáticos: doble gobierno

6% factura Reg. Compras200 UIT

Fuente: Libro de Impuesto a la Renta. Dr. Jorge Picón G.

DEDUCCIONES CONDICIONADASMermas, desmedros yfaltantes

Remuneraciones Acc. y parientes

Rentas 2a., 4a. y 5a.

Provisiones y Castigos

Pérdidas y Delito

Premios

Mermas: Informe Técnico Desmedro: Destrucción NotarioFaltante: Inventario

Probar trabajoValor de mercado

Pago o retención

Sistema Financiero: SBS y MEFProv. Cob. Dudosa: Motivo Rgto. y registroCastigo: Previa provisión y causal Rgto.

Probanza judicial o sustento.No basta denuncia policial

Constancia Notarial

Deducciones Condicionadas

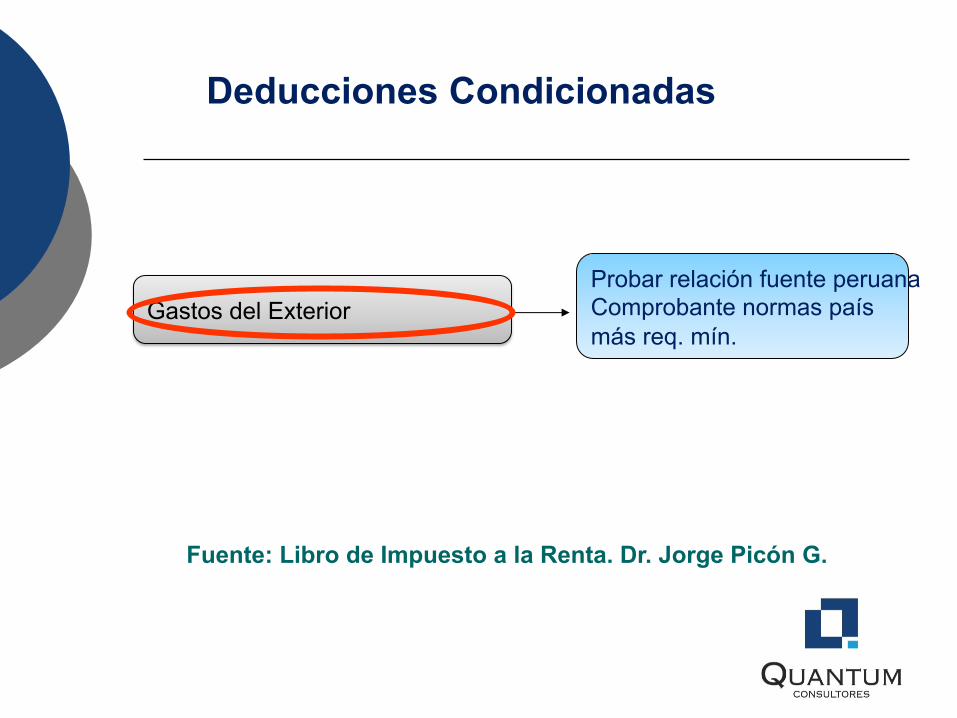

Gastos del ExteriorProbar relación fuente peruanaComprobante normas país más req. mín.

Fuente: Libro de Impuesto a la Renta. Dr. Jorge Picón G.

Gastos Personales

Impuesto a la Renta

Multas y Sanciones

Intangibles

Gastos sin comprobante de pago

Accionistas y Dirección

Propio y de terceros.Exc: Intereses no domiciliados

Impuestas por Sector Público Nacional

Duración Ilimitada: No deducibleDuración Limitada: Ejercicio o

Amortización

Requisitos Rgto. Comprobantesde Pago

No habidos vs. Dados de baja RUC Declaración de la SUNAT

Lugares de Baja o Nula Imposición Todo lo que sea gastoExcepciones previstas en LIR

DEDUCCIONES PROHIBIDAS

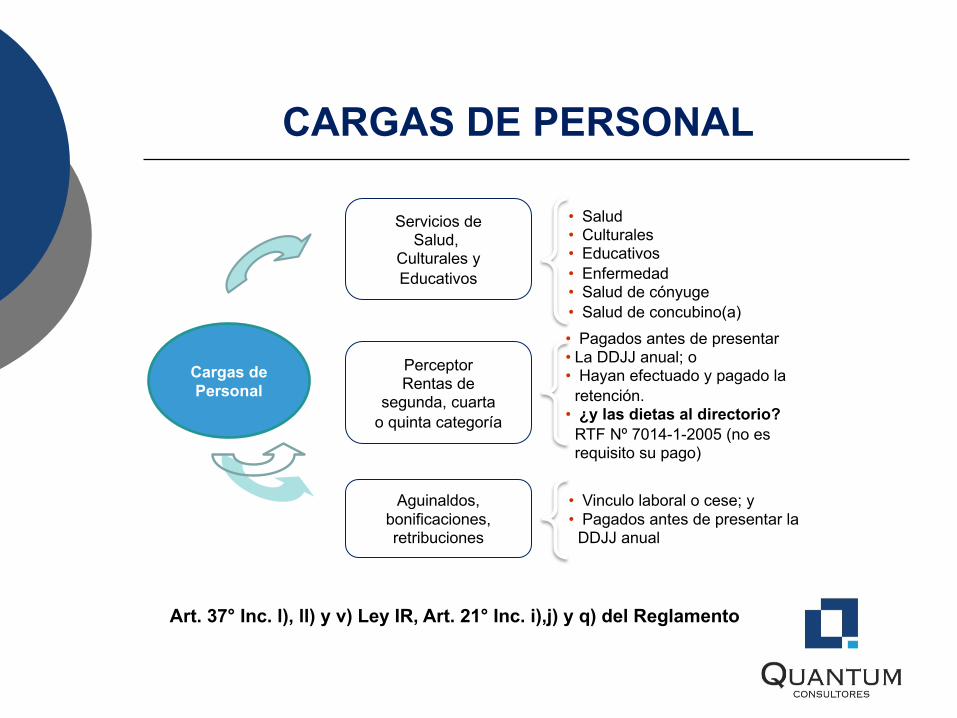

CARGAS DE PERSONAL

Aguinaldos(Remuneracionesconvencionales)

SUMAS VOLUNTARIASInciso l) Art. 37°LIR

GASTOS RECREATIVOS

Inciso ll) Art. 37°LIR

GASTOS DE SALUDInciso ll) Art. 37°LIR

Agasajos oFestividades

Cargas dePersonal

Servicios deSalud,

Culturales yEducativos

PerceptorRentas de

segunda, cuartao quinta categoría

• Pagados antes de presentar• La DDJJ anual; o• Hayan efectuado y pagado la

retención. • ¿y las dietas al directorio?

RTF Nº 7014-1-2005 (no es requisito su pago)

Aguinaldos,bonificaciones,retribuciones

• Vinculo laboral o cese; y• Pagados antes de presentar la

DDJJ anual

• Salud• Culturales• Educativos• Enfermedad• Salud de cónyuge • Salud de concubino(a)

Art. 37° Inc. l), ll) y v) Ley IR, Art. 21° Inc. i),j) y q) del Reglamento

CARGAS DE PERSONAL

AGUINALDOS

PavosPanetones

FORMAS TRADICIONALES:

Canastas navideñas

Observación: Si la empresa entregara a título de aguinaldo,adicionalmente, otros bienes, éstos también calificarán comoaguinaldo siempre y cuando se encuentre debidamenteacreditada.

AGUINALDOS Y SIMILARES (*)

• Debe considerarse como una mayor renta de quinta categoría,en virtud a lo dispuesto en el Inciso l) del artículo 37º TUO LIR.

• Debe anotarse en la Planilla.

(*) Aquellos que se entregan con ocasión de otras festividades, talescomo Fiestas Patrias, Día de la Madre o Padre.

¿Qué ocurre si no se considera como una mayor Renta de Quinta Categoría?Constituye una liberalidad no deducible.

SUSTENTO DEL GASTO

Tipo del bien entregado o desembolso realizado.

Número de DNI deltrabajador y su firma.

Una relación completa de los trabajadores.

Fecha de recepción o realización.

Adjuntar

AGUINALDOS Y SIMILARES • Entrega de Bienes a trabajadores: RTF Nº 7962 - 1- 2014

adquisición de canastas encuadra dentro del principio deCausalidad, debe acreditarse la entrega de los bienes y emitirseel CdeP.

• Entrega de bienes a personas vinculadas por modalidadescontractuales distintas a la laboral:

Entrega de bienes a practicantes: RTF 1115- 1 – 2005 noson gasto deducible, RTF Nº 2675-5-2007 son gastosdeducibles.

Entrega de bienes a sujetos bajo servicios independientes:RTF Nº 4523-1-2014 mantiene el criterio que el gasto porcanastas de Navidad es aguinaldo si es entregado a lostrabajadores, de lo contrario es una liberalidad.

Entrega de Vales de Consumo: Informe Nº 97-2010 SUNAT

Informe Nº 097-2010-SUNAT

Vales de Consumo

-Teniendo en cuenta el principio del devengado, así como deldenominado proceso de "correlación de gastos con ingresos"(reconocimiento conjunto y simultáneo de ingresos y gastos), elreconocimiento del ingreso, por parte de la empresa emisora de losvales de consumo, se realizará cuando se produzca el canje, esdecir, con la transferencia de los bienes, o cuando caduque elplazo para el canje del vale.- En este último caso, ello se producirá en el entendido que nose producirá devolución del dinero por parte de la empresa emisora delos vales a favor de la empresa adquirente de los mismos.

Saldo inicial Cta. 41

01-01-201731-12-2016

Provisiones del ejercicio

Cta. 62

Saldo finalCta. 41

31-12-2017

Vacaciones pagadas

Adición 62 vacaciones

Deducciónvacaciones

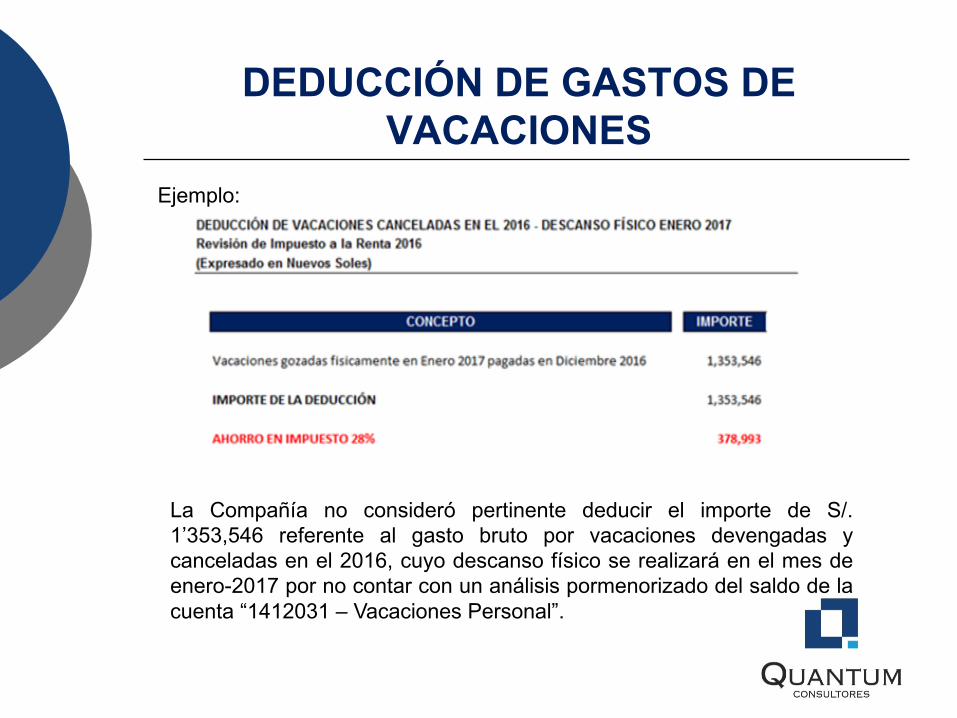

DEDUCCIÓN DE GASTOS DE VACACIONES

La Compañía no consideró pertinente deducir el importe de S/.1’353,546 referente al gasto bruto por vacaciones devengadas ycanceladas en el 2016, cuyo descanso físico se realizará en el mes deenero-2017 por no contar con un análisis pormenorizado del saldo de lacuenta “1412031 – Vacaciones Personal”.

Ejemplo:

RTF Nº 07719-4-2006 - EXCLUSIÓN DELINCISO V) ARTÍCULO 37º LIR

“Las remuneraciones vacacionales, dada sucondición de tales y por tanto de rentas de quintacategoría, son deducibles como gasto deconformidad con lo establecido en el inciso v) delArtículo 37º de la Ley”.

DEDUCCIÓN DE GASTOS DE VACACIONES

GASTOS DE PUBLICIDAD VS. GASTOS DE REPRESENTACION

MEDIOS DE PROMOCIÓN

VENTA PERSONALPresentación directa efectuada por el representante de la empresa.

PUBLICIDADComunicación masiva e impersonal (anuncios en medios impresos)

PROMOCIÓN

DE VENTAActividad estimuladora de la demanda.

RELACIONES PÚBLICASActividades comunicativas que contribuyen a crear actitudes y opiniones respecto a una organización y sus productos.

PROMOCIONES: PUBLICIDAD Y RRPP

GASTOS DE PUBLICIDAD Y PROPAGANDA

RTF Nº 7827-1-2008: Los gastos ocasionados por la visita deterceros a la fábrica de producción deberán dividirse en base altipo de visitantes. Es decir, si los visitantes son clientes(minoristas, distribuidores, dueños de bares, licoreros, etc.) elgasto calificará como de representación y podrá ser deducidocomo tal respetando los límites establecidos; y en caso que losvisitantes sean institucionales (organizaciones gremiales,sociales, educativas, etc.) podrá deducirse como gasto depublicidad o propaganda.

GASTOS DE PROMOCION

RTF Nº 5995-1-2008: El principal elemento diferenciador entrelos gastos de representación y los gastos a que se refiere elsegundo párrafo del inciso m) del Artículo 21º del Reglamentode la LIR (gastos de publicidad) está constituido por el hechoque los últimos son erogaciones dirigidas a las “masa deconsumidores reales o potenciales” y no el elemento netamentepromocional, ya que este último también puede verificarse en elcaso de un gasto de representación, cuyo objeto de promociónes la imagen misma de la empresa.

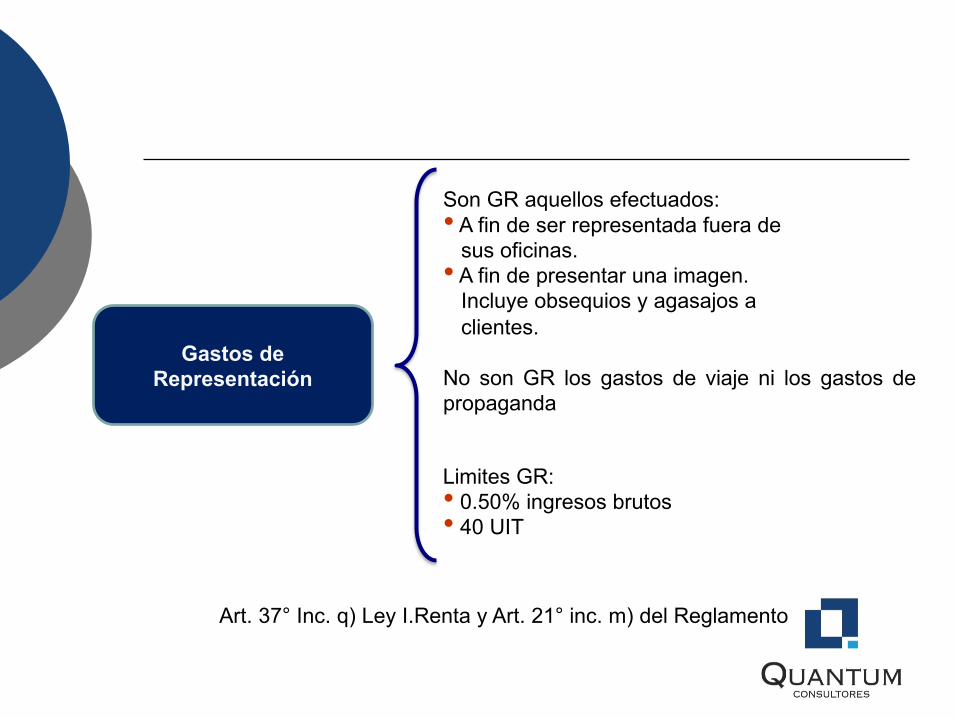

Gastos deRepresentación

Son GR aquellos efectuados:• A fin de ser representada fuera de

sus oficinas.• A fin de presentar una imagen.

Incluye obsequios y agasajos aclientes.

No son GR los gastos de viaje ni los gastos depropaganda

Limites GR:• 0.50% ingresos brutos• 40 UIT

Art. 37° Inc. q) Ley I.Renta y Art. 21° inc. m) del Reglamento

DEDUCCIÓN POR RECUPERACIÓN DE COBRANZA DUDOSA

CASO COBRANZA DUDOSA

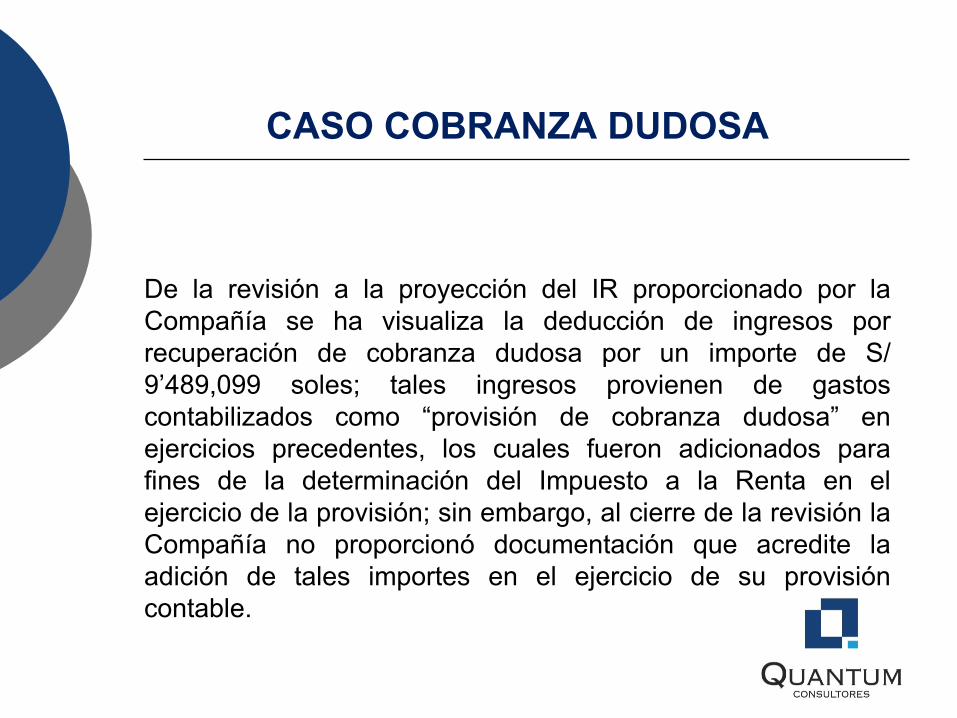

De la revisión a la proyección del IR proporcionado por laCompañía se ha visualiza la deducción de ingresos porrecuperación de cobranza dudosa por un importe de S/9’489,099 soles; tales ingresos provienen de gastoscontabilizados como “provisión de cobranza dudosa” enejercicios precedentes, los cuales fueron adicionados parafines de la determinación del Impuesto a la Renta en elejercicio de la provisión; sin embargo, al cierre de la revisión laCompañía no proporcionó documentación que acredite laadición de tales importes en el ejercicio de su provisióncontable.

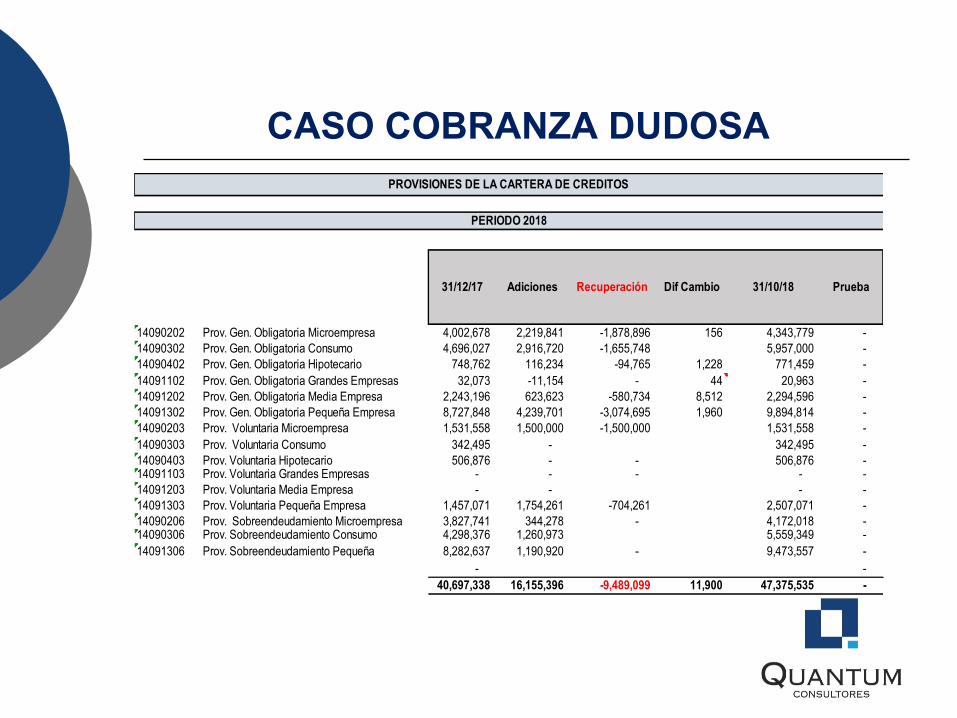

31/12/17 Adiciones Recuperación Dif Cambio 31/10/18 Prueba

14090202 Prov. Gen. Obligatoria Microempresa 4,002,678 2,219,841 -1,878,896 156 4,343,779 - 14090302 Prov. Gen. Obligatoria Consumo 4,696,027 2,916,720 -1,655,748 5,957,000 - 14090402 Prov. Gen. Obligatoria Hipotecario 748,762 116,234 -94,765 1,228 771,459 - 14091102 Prov. Gen. Obligatoria Grandes Empresas 32,073 -11,154 - 44 20,963 - 14091202 Prov. Gen. Obligatoria Media Empresa 2,243,196 623,623 -580,734 8,512 2,294,596 - 14091302 Prov. Gen. Obligatoria Pequeña Empresa 8,727,848 4,239,701 -3,074,695 1,960 9,894,814 - 14090203 Prov. Voluntaria Microempresa 1,531,558 1,500,000 -1,500,000 1,531,558 - 14090303 Prov. Voluntaria Consumo 342,495 - 342,495 - 14090403 Prov. Voluntaria Hipotecario 506,876 - - 506,876 - 14091103 Prov. Voluntaria Grandes Empresas - - - - - 14091203 Prov. Voluntaria Media Empresa - - - - 14091303 Prov. Voluntaria Pequeña Empresa 1,457,071 1,754,261 -704,261 2,507,071 - 14090206 Prov. Sobreendeudamiento Microempresa 3,827,741 344,278 - 4,172,018 - 14090306 Prov. Sobreendeudamiento Consumo 4,298,376 1,260,973 5,559,349 - 14091306 Prov. Sobreendeudamiento Pequeña 8,282,637 1,190,920 - 9,473,557 -

- - 40,697,338 16,155,396 -9,489,099 11,900 47,375,535 -

PROVISIONES DE LA CARTERA DE CREDITOS

PERIODO 2018

CASO COBRANZA DUDOSA

CASO COBRANZA DUDOSA

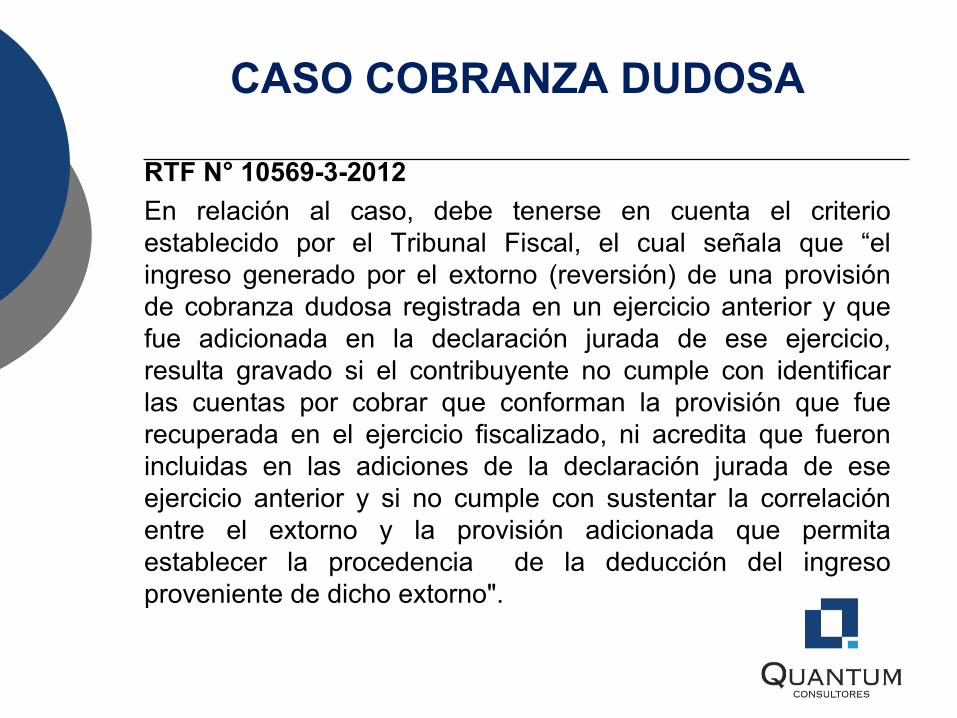

RTF N° 10569-3-2012En relación al caso, debe tenerse en cuenta el criterioestablecido por el Tribunal Fiscal, el cual señala que “elingreso generado por el extorno (reversión) de una provisiónde cobranza dudosa registrada en un ejercicio anterior y quefue adicionada en la declaración jurada de ese ejercicio,resulta gravado si el contribuyente no cumple con identificarlas cuentas por cobrar que conforman la provisión que fuerecuperada en el ejercicio fiscalizado, ni acredita que fueronincluidas en las adiciones de la declaración jurada de eseejercicio anterior y si no cumple con sustentar la correlaciónentre el extorno y la provisión adicionada que permitaestablecer la procedencia de la deducción del ingresoproveniente de dicho extorno".

CASO COBRANZA DUDOSA

En tal sentido, conforme el criterio jurisprudencial expuesto, esprobable que las deducciones consideradas por la Compañíacorrespondientes a extornos de estimaciones provisionadas yadicionadas en años anteriores puedan ser desconocidas porla Administración Tributaria en caso no se acredite lacorrelación (trazabilidad) señalada en párrafos anteriores.

CASO COBRANZA DUDOSA

RECOMENDACIÓN:

El no seguir con los criterios jurisprudenciales descritos,compromete el debido sustento de las deducciones asociadasa recuperos de incobrables provisionados y adicionados enaños precedentes que para el ejercicio en revisióncorresponde a S/ 9’489,099. En tal sentido, recomendamos ala Compañía recopilar información por la deducción deextornos de estimaciones contables, e identificarcontablemente las provisiones extornadas con los asientoscorrespondientes, y así evitar posibles reparos por parte de laAdministración Tributaria.

GASTOS POR ESTIMACIÓN DE COBRANZA DUDOSA CON SALDO

NEGATIVO

CASO COBRANZA DUDOSA

De la revisión efectuada al Balance de Comprobación, seobservó que la siguiente cuenta de gasto correspondiente a laestimación de cobranza dudosa, se encuentra con saldonegativo.

Al respecto, la Compañía informó que el saldo en negativo sedebe a un error del propio sistema, ya que se está registrandoen dicha cuenta una recuperación de cobranza dudosa deejercicios anteriores; sin embargo, procederán a reclasificarmanualmente y destinar las recuperaciones de cobranzadudosa a una cuenta de ingresos.

CASO COBRANZA DUDOSA

Conclusión:Por un error del sistema, se ha visualizado que en una cuentade gasto correspondiente a la estimación de cobranza dudosase está registrando recuperaciones de cobranza dudosa deejercicios anteriores, lo cual tiene como consecuencia que alno darle el tratamiento adecuado, el ingreso por recuperaciónde cobranza dudosa no este formando parte de la BaseImponible de sus Pagos a Cuenta.

Recomendación:Se recomienda a la Compañía efectuar las reclasificacionescorrespondientes y coordinar con el área de TI la dinámicacontable correcta que deben tener las recuperaciones porcobranza dudosa.

MOVILIDADES - ASIGNACIÓN DE MOTOS

CASO PLANILLA DE MOVILIDADESLa Compañía viene otorgando como “condición de trabajo” el pago de lasmovilidades a sus trabajadores que tienen asignado una moto (activo fijo).Al respecto, se informó a la Compañía que el inciso a.1) del artículo 37°de la Ley del Impuesto a la Renta señala que no se aceptará ladeducción de gastos por movilidad sustentados con la planilla a quese hace referencia en el párrafo anterior, en el caso de trabajadoresque tengan a su disposición movilidad asignada por elcontribuyente.

Bajo este escenario, debemos advertir a la Compañía que laAdministración Tributaria, podría observar el gasto por movilidad otorgadoa los trabajadores que tienen asignados una moto, activo fijo de laCompañía, puesto que por el uso de la moto se asume gastos decombustible, mantenimiento, entre otros; en ese sentido, el importeotorgado como movilidad bajo el concepto de condición de trabajo sedesnaturaliza y podría ser calificado como renta de quinta categoría; deser así, exigirán la regularización de la retención del IR (quinta categoría).

GASTOS POR PUBLICIDAD – SORTEOS DE VEHICULOS Y DEPARTAMENTOS

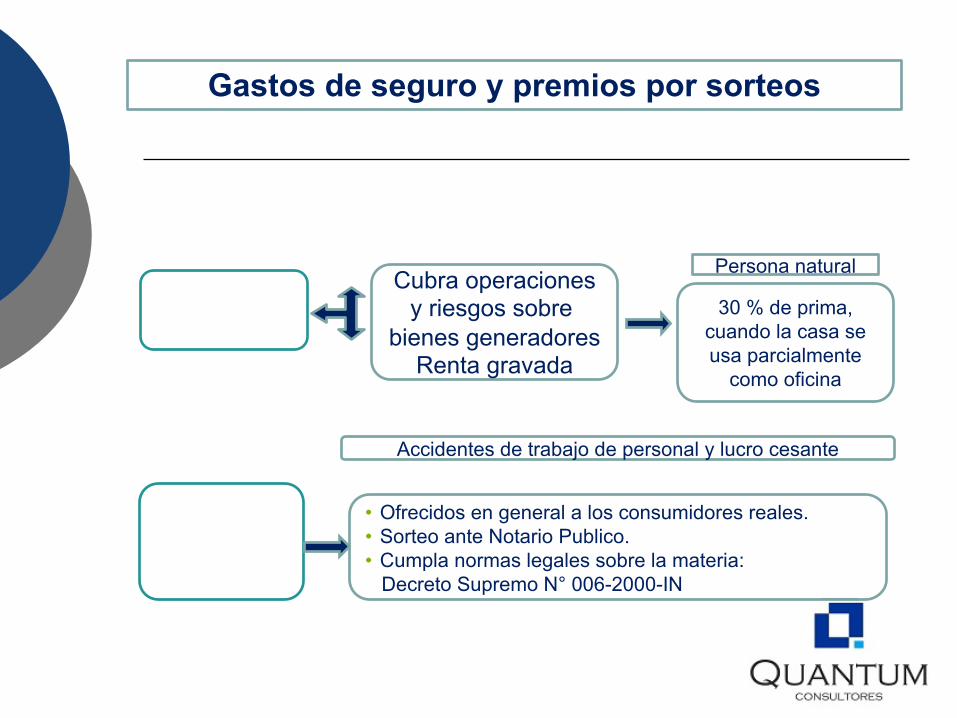

Gastos de seguro y premios por sorteos

Gastos dePremios(dinero oespecie)

• Ofrecidos en general a los consumidores reales.• Sorteo ante Notario Publico.• Cumpla normas legales sobre la materia:

Decreto Supremo N° 006-2000-IN

Primas deSeguro

Cubra operacionesy riesgos sobre

bienes generadoresRenta gravada

30 % de prima,cuando la casa seusa parcialmente

como oficina

Accidentes de trabajo de personal y lucro cesante

Persona natural

CASO DE PUBLICIDAD

La Compañía tiene como política, para fidelizar a sus clientes, premiarloscon vehículos y/o departamentos, siempre y cuando resulten ganadoresen determinados sorteos. Durante el ejercicio 2018, se ha verificado quese han obsequiado un departamento y dos vehículos, bajo el concepto degastos por publicidad; a fin de sustentar tales gastos se nos haproporcionado un acta notarial, en donde se constata la entrega de talespremios a los ganadores; sin embargo, no se ha proporcionado toda ladocumentación requerida en la norma tributaria, como por ejemplo elcumplimiento de las normas sobre la materia (Decreto Supremo N° 006-2000-IN).

Por ello, es importante que la Compañía mantenga un File Permanente endonde esté a disposición toda la documentación exigida por la Ley delImpuesto a la Renta, puesto que podría ser solicitada por laAdministración Tributaria ante una posible fiscalización, y el no entregarlopodría dar pie a que SUNAT repare los gastos incurridos por premios.

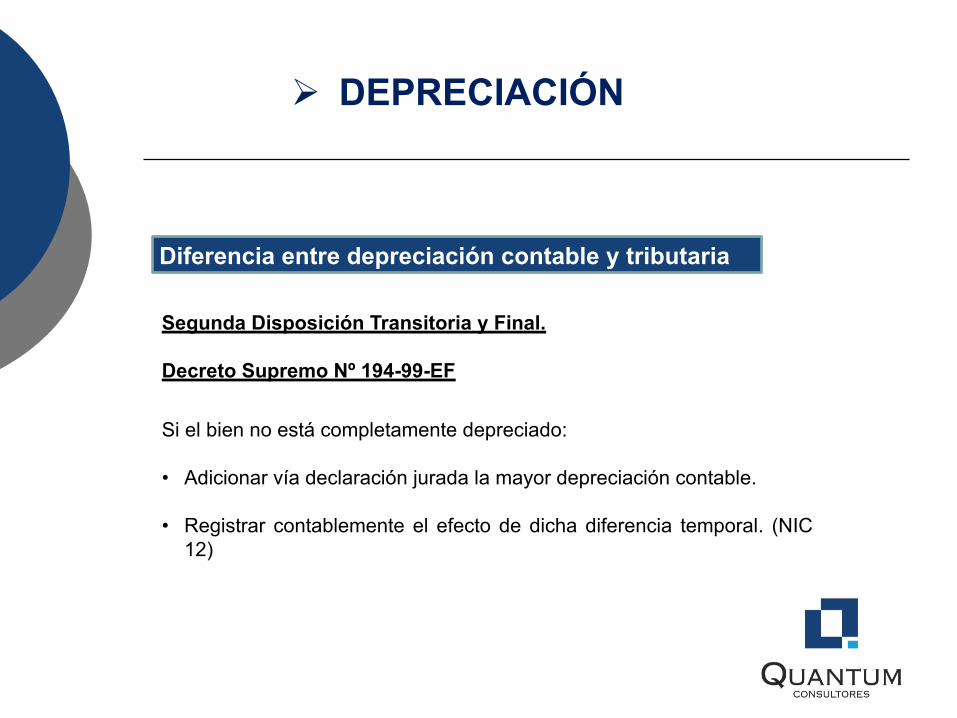

Ø DEPRECIACIÓN

DEPRECIACIÓN DE VEHICULOS

EJERCICIO GRAVABLE 2010

AÑO 1 AÑO 2 AÑO 3 AÑO 4 AÑO 5VALOR

RESIDUAL

Valor del Activo 110 10TDF TDT Diferencia 50% (50) (50)Temporal 20% (22) (22) (22) (22) (12)

(28) (28) 22 22 12

Diferencia entre depreciación contable y tributaria

Diferencia entre depreciación contable y tributaria

Si el bien no está completamente depreciado:

• Adicionar vía declaración jurada la mayor depreciación contable.

• Registrar contablemente el efecto de dicha diferencia temporal. (NIC12)

Segunda Disposición Transitoria y Final.

Decreto Supremo Nº 194-99-EF

Ø DEPRECIACIÓN

Intereses -Subcapitalización

- Según Código Tributario Intereses

Deudas

Partes vinculadas

Sub Capitalización

- En principio debemos verificar que cumplan - con el principio de causalidad.

- Son deducibles los intereses si elEndeudamiento no excede de 3 veces el Patrimonio Neto al cierre del Ejercicio anterior.

- El exceso no es deducible

Fraccionamiento

Art. 37° inc. a) Ley I. Renta y Art. 21° inc. a) del Reglamento

INFORME N° 005-2002-SUNAT/K00000

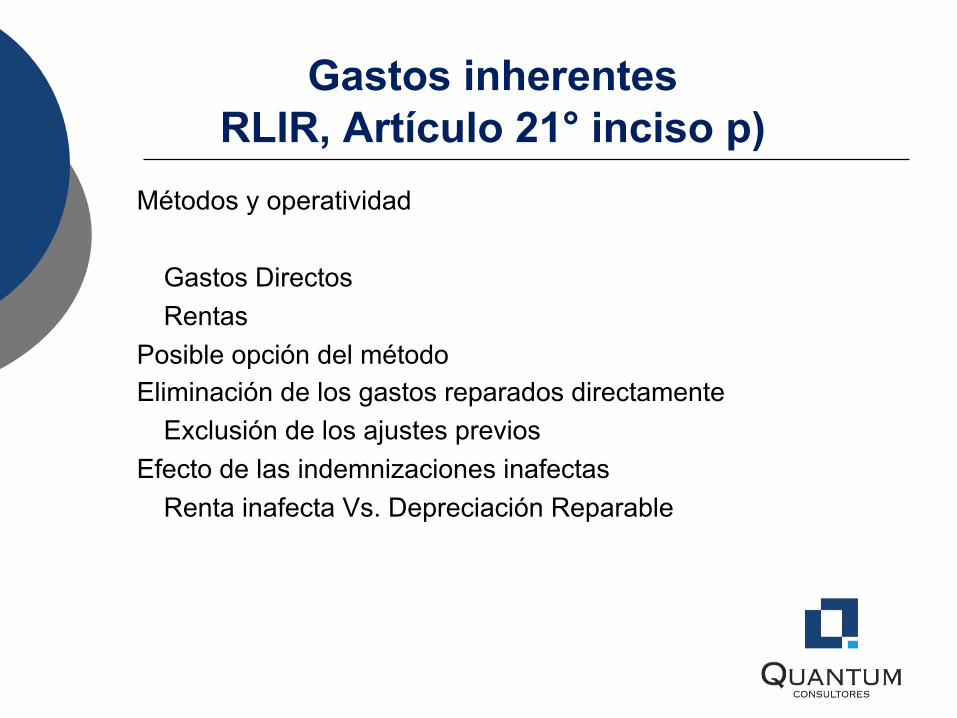

Gastos inherentesRLIR, Artículo 21° inciso p)

Métodos y operatividad

Gastos DirectosRentas

Posible opción del métodoEliminación de los gastos reparados directamente

Exclusión de los ajustes previosEfecto de las indemnizaciones inafectas

Renta inafecta Vs. Depreciación Reparable

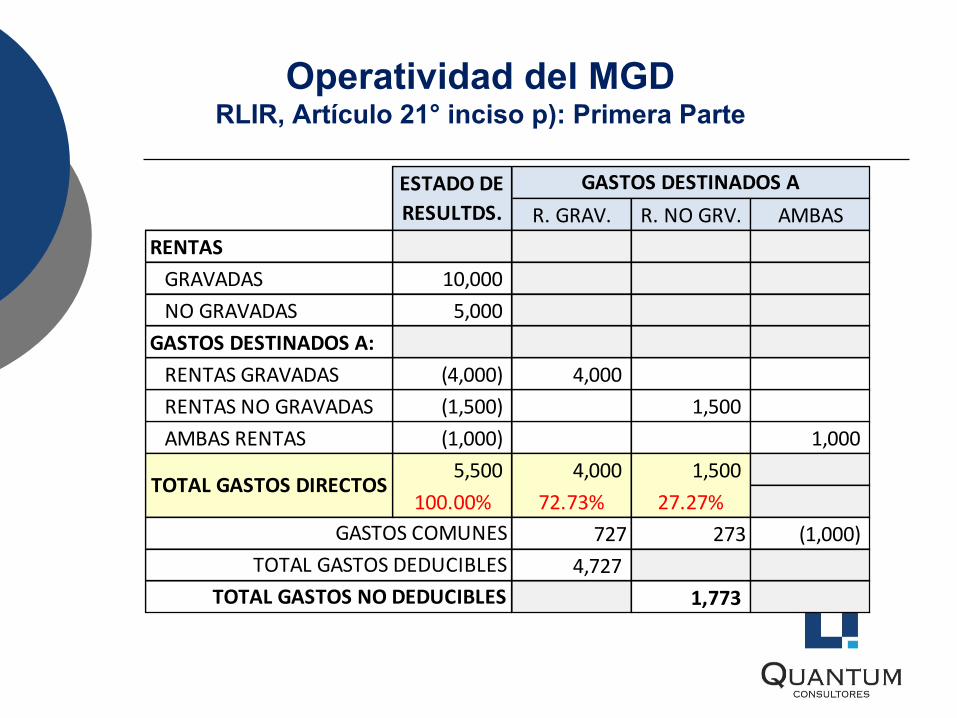

Método de los Gastos Directos (MGD)RLIR, Artículo 21° inciso p): Primera Parte

1. (A) : Gastos directamente imputables a las rentasgravadas

2. (B) : Gastos directamente imputables a las rentas nogravadas

3. Se establece la proporción de (A) entre la sumatoria de(A) y (B) = %

4. El porcentaje (%) obtenido se aplica sobre los gastoscomunes

5. El resultado constituye la parte deducible de los gastoscomunes

Operatividad del MGDRLIR, Artículo 21° inciso p): Primera Parte

R. GRAV. R. NO GRV. AMBASRENTAS GRAVADAS 10,000 NO GRAVADAS 5,000 GASTOS DESTINADOS A: RENTAS GRAVADAS (4,000) 4,000 RENTAS NO GRAVADAS (1,500) 1,500 AMBAS RENTAS (1,000) 1,000

5,500 4,000 1,500 100.00% 72.73% 27.27%

727 273 (1,000) 4,727

1,773 TOTAL GASTOS NO DEDUCIBLES

GASTOS DESTINADOS AESTADO DE RESULTDS.

TOTAL GASTOS DIRECTOS

GASTOS COMUNESTOTAL GASTOS DEDUCIBLES

Exclusión de los gastos reparadosRLIR, Artículo 21° inciso p): Primera Parte

R. GRAV. R. NO GRV. AMBASGASTOS DESTINADOS A: RENTAS GRAVADAS 4,000 4,000 RENTAS NO GRAVADAS 1,500 1,500 AMBAS RENTAS 1,000 1,000 TOTAL GASTOS COMPUT. 5,500

AJUSTES DIRECTOS (2,000) (1,000) (700) (300) 3,800 3,000 800

100.00% 78.95% 21.05%553 147 700

3,553 2,947 TOTAL GASTOS NO DEDUCIBLES

GASTOS DESTINADOS AESTADO DE RESULTDS.

TOTAL GASTOS DIRECTOS

GASTOS COMUNESTOTAL GASTOS DEDUCIBLES

Métodos de las Rentas (MR) RLIR, Artículo 21° inciso p): Segunda Parte

1. (RG) : Rentas gravadas2. (RNG) : Rentas No Gravadas3. Se establece la proporción de (RG) entre la sumatoria

de (RG) y (RNG) = %4. El porcentaje (%) obtenido se aplica sobre los gastos

“comunes”5. El resultado constituye la parte el gasto deducible en

este método

Operatividad del MRRLIR, Artículo 21° inciso p): Segunda Parte

GRAVDS. NO GRAVS.RENTAS GRAVADAS 10,000 10,000 NO GRAVADAS 5,000 5,000 GASTOS DESTINADOS A: RENTAS GRAVADAS - - RENTAS NO GRAVADAS - - AMBAS RENTAS (6,500)

15,000 10,000 5,000 100.00% 66.67% 33.33%

4,334 2,166 4,334

2,166 TOTAL GASTOS NO DEDUCIBLES

R E N T A SESTADO DE RESULTDS.

TOTAL RENTAS

TOTAL GASTOSTOTAL GASTOS DEDUCIBLES

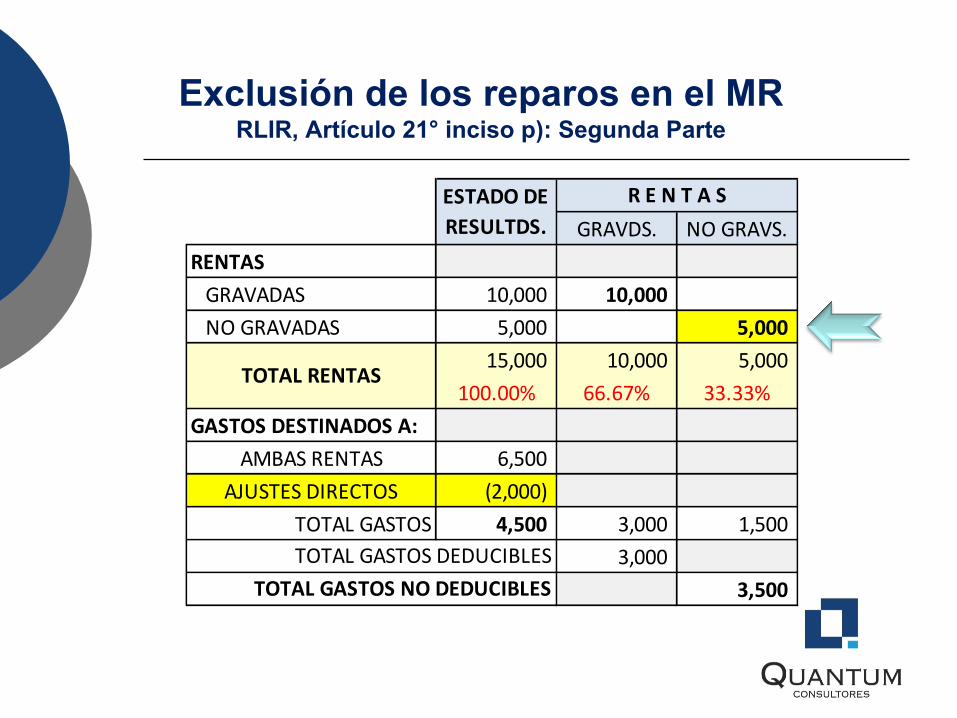

Exclusión de los reparos en el MR RLIR, Artículo 21° inciso p): Segunda Parte

GRAVDS. NO GRAVS.RENTAS GRAVADAS 10,000 10,000 NO GRAVADAS 5,000 5,000

15,000 10,000 5,000 100.00% 66.67% 33.33%

GASTOS DESTINADOS A:AMBAS RENTAS 6,500

AJUSTES DIRECTOS (2,000) TOTAL GASTOS 4,500 3,000 1,500

3,000 3,500 TOTAL GASTOS NO DEDUCIBLES

R E N T A SESTADO DE RESULTDS.

TOTAL RENTAS

TOTAL GASTOS DEDUCIBLES

GASTOS DE VIAJE

GASTOS DE VIAJE

VIATICOS

GASTOS DE TRANSPORTEBoleto de viaje

Alimentación

Alojamiento

Movilidad

Al exterior En el país

Valor de mercado de las remuneraciones

Titular EIRL,Accionistas oSocios de PJ y Familiares

Art. 37° Inc. n) y ñ) Ley I.Renta. .

Ø Se pruebe que trabajan en el negocio.Remuneraciones

Ø No excedan valor mercado. Aplicable a:- Titular de EIRL y sus familiares- Accionistas, participacionistas, socios o

asociados de PJ que califiquen como vinculados con el empleador en razón de:> Control> Administración> Capital

Así como sus familiares

Ø El exceso será dividendo del titular o socio.

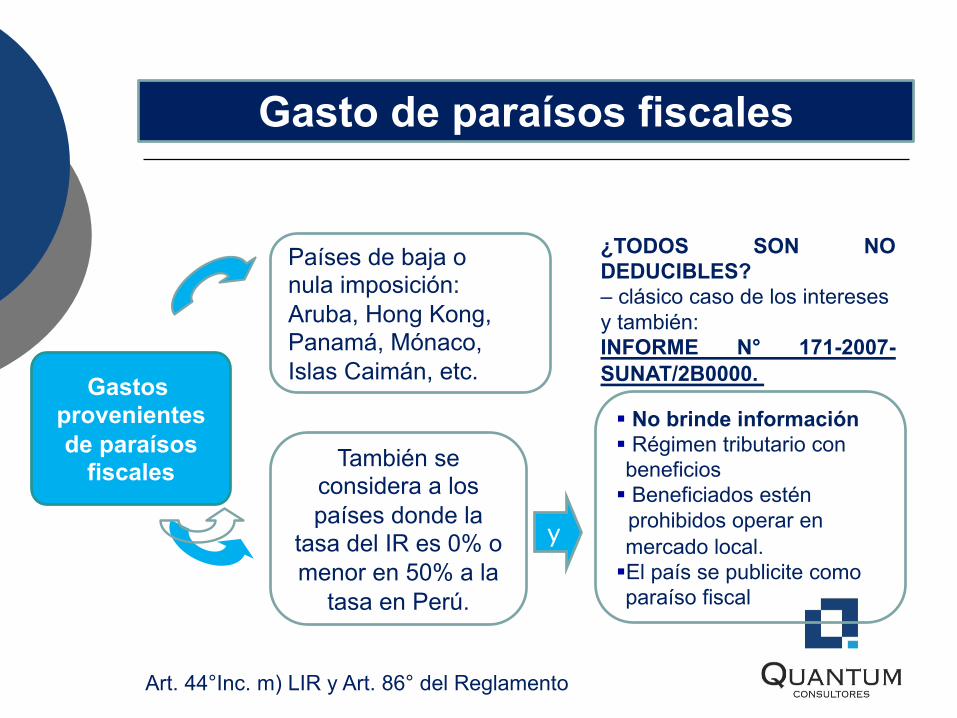

Gasto de paraísos fiscales

También se considera a los países donde la

tasa del IR es 0% o menor en 50% a la

tasa en Perú.

§ No brinde información§ Régimen tributario con beneficios§ Beneficiados estén

prohibidos operar en mercado local.§El país se publicite como paraíso fiscal

Gastos provenientesde paraísos

fiscales

Países de baja onula imposición:Aruba, Hong Kong,Panamá, Mónaco,Islas Caimán, etc.

y

Art. 44°Inc. m) LIR y Art. 86° del Reglamento

¿TODOS SON NODEDUCIBLES?– clásico caso de los interesesy también:INFORME N° 171-2007-SUNAT/2B0000.

Dividendos presuntos

Además de los reparos SUNAT solicita el pago dedividendos presuntos

Artículo 24-A° de la LIRPara los efectos del Impuesto se entiende por dividendos ycualquier otra forma de distribución de utilidades:

g) “Toda suma o entrega en especie que resulte renta gravablede la tercera categoría, en tanto signifique una disposiciónindirecta de dicha renta no susceptible de posterior controltributario, incluyendo las sumas cargadas a gastos e ingresos nodeclarados.”

DEDUCCIONES PROHIBIDAS-CONTINGENCIAS

La Compañía ha reconocido en el presente ejercicio provisiones por contingenciaspor el importe de S/. 7’023,804, producto de la opinión de sus asesores legales cuyosresultados no son favorables a ésta por los juicios por las cuales han sidodemandados.

Ejemplo

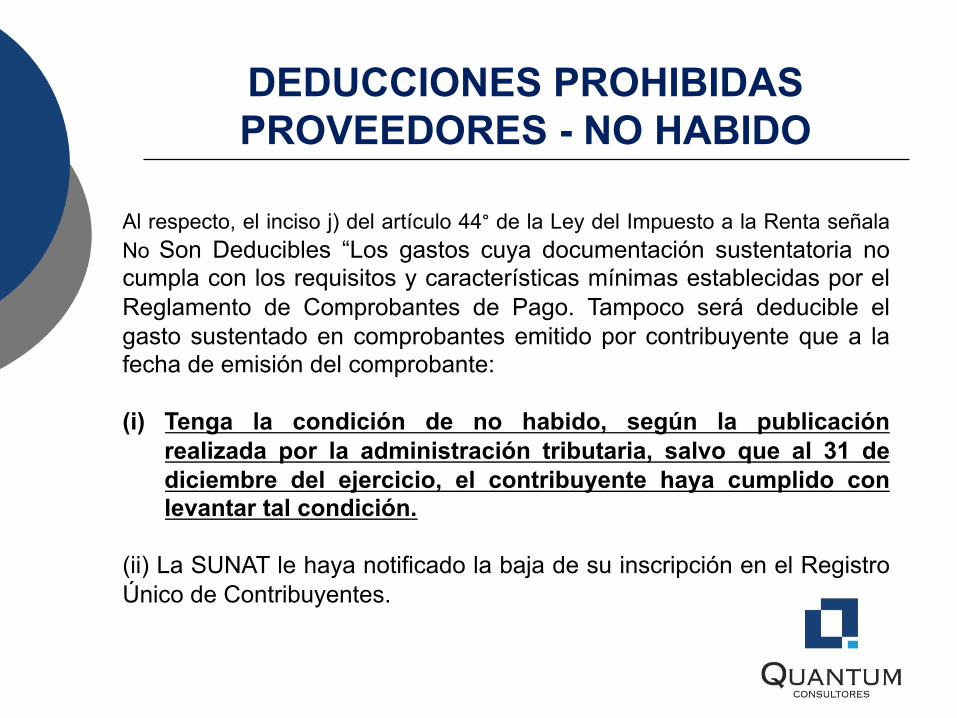

Al respecto, el inciso j) del artículo 44° de la Ley del Impuesto a la Renta señalaNo Son Deducibles “Los gastos cuya documentación sustentatoria nocumpla con los requisitos y características mínimas establecidas por elReglamento de Comprobantes de Pago. Tampoco será deducible elgasto sustentado en comprobantes emitido por contribuyente que a lafecha de emisión del comprobante:

(i) Tenga la condición de no habido, según la publicaciónrealizada por la administración tributaria, salvo que al 31 dediciembre del ejercicio, el contribuyente haya cumplido conlevantar tal condición.

(ii) La SUNAT le haya notificado la baja de su inscripción en el RegistroÚnico de Contribuyentes.

DEDUCCIONES PROHIBIDAS PROVEEDORES - NO HABIDO

2. TRATAMIENTO DE

PRORRATA DE IGV

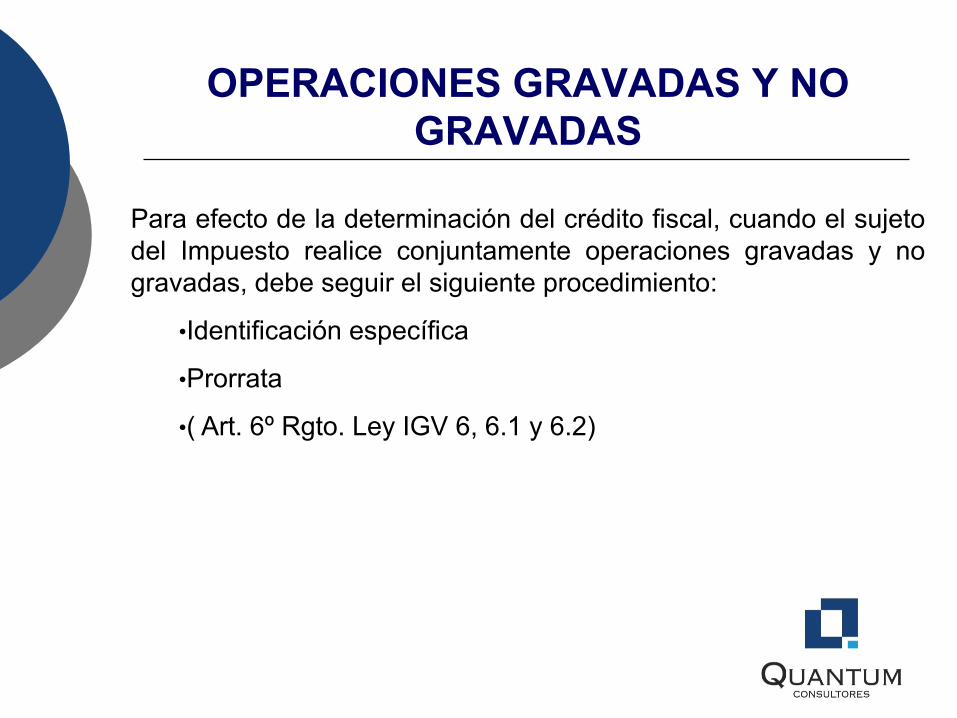

OPERACIONES GRAVADAS Y NO GRAVADAS

Para efecto de la determinación del crédito fiscal, cuando el sujetodel Impuesto realice conjuntamente operaciones gravadas y nogravadas, debe seguir el siguiente procedimiento:

•Identificación específica

•Prorrata

•( Art. 6º Rgto. Ley IGV 6, 6.1 y 6.2)

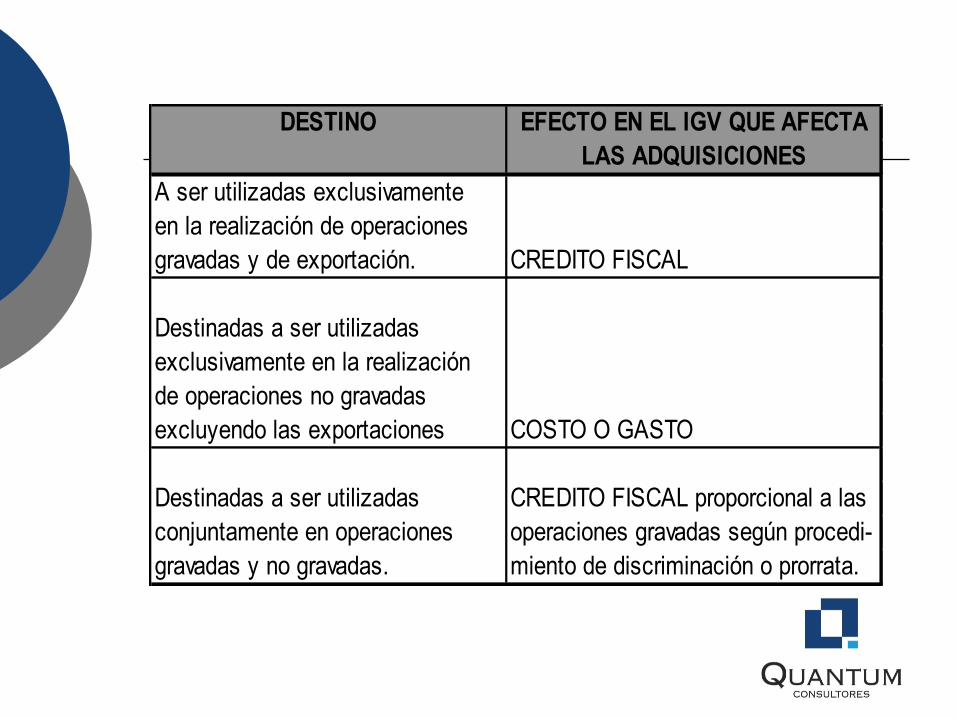

DESTINO EFECTO EN EL IGV QUE AFECTALAS ADQUISICIONES

A ser utilizadas exclusivamenteen la realización de operacionesgravadas y de exportación. CREDITO FISCAL

Destinadas a ser utilizadasexclusivamente en la realizaciónde operaciones no gravadasexcluyendo las exportaciones COSTO O GASTO

Destinadas a ser utilizadas CREDITO FISCAL proporcional a lasconjuntamente en operaciones operaciones gravadas según procedi-gravadas y no gravadas. miento de discriminación o prorrata.

OPERACIONES GRAVADAS Y NO GRAVADAS

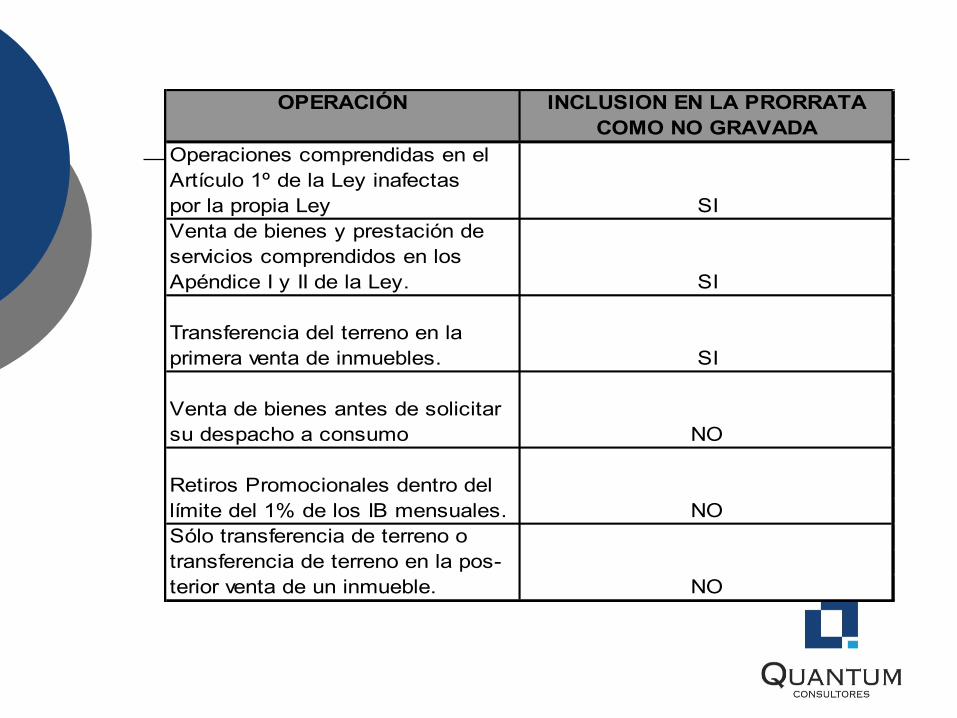

Sólo para efecto de la determinación del CF, se consideracomo operación no gravada, en el caso de la primera ventade inmuebles que realicen los constructores de los mismos,la transferencia del terreno.Se entenderá como operación no gravada las comprendidasen el Art 1º que se encuentren exoneradas o inafectas delimpuesto, la prestación de servicios a título gratuito y laventa de inmuebles cuya adquisición estuvo gravada. (Art.6º Rgto IGV)

OPERACIÓN INCLUSION EN LA PRORRATACOMO NO GRAVADA

Operaciones comprendidas en elArtículo 1º de la Ley inafectaspor la propia Ley SIVenta de bienes y prestación deservicios comprendidos en los Apéndice I y II de la Ley. SI

Transferencia del terreno en laprimera venta de inmuebles. SI

Venta de bienes antes de solicitarsu despacho a consumo NO

Retiros Promocionales dentro dellímite del 1% de los IB mensuales. NOSólo transferencia de terreno otransferencia de terreno en la pos-terior venta de un inmueble. NO

OPERACIÓN INCLUSION EN LA PRORRATACOMO NO GRAVADA

Posterior venta de inmuebles cuyaadquisición estuvo gravada. SI

Prestación de servicios a títulogratuito. SIOperaciones no comprendidas en el Art. 1º o que están fuera delcampo de aplicación de la Ley. NO

Venta de bienes no consideradosmuebles NOTransferencia de bienes que serealicen como consecuencia dela reorganización o traspaso de emp NOAdjudicación, asignación, atribu-ción de contratos de colaboraciónempresarial que no llevan CI. NO

PRORRATA DEL CRÉDITO FISCAL

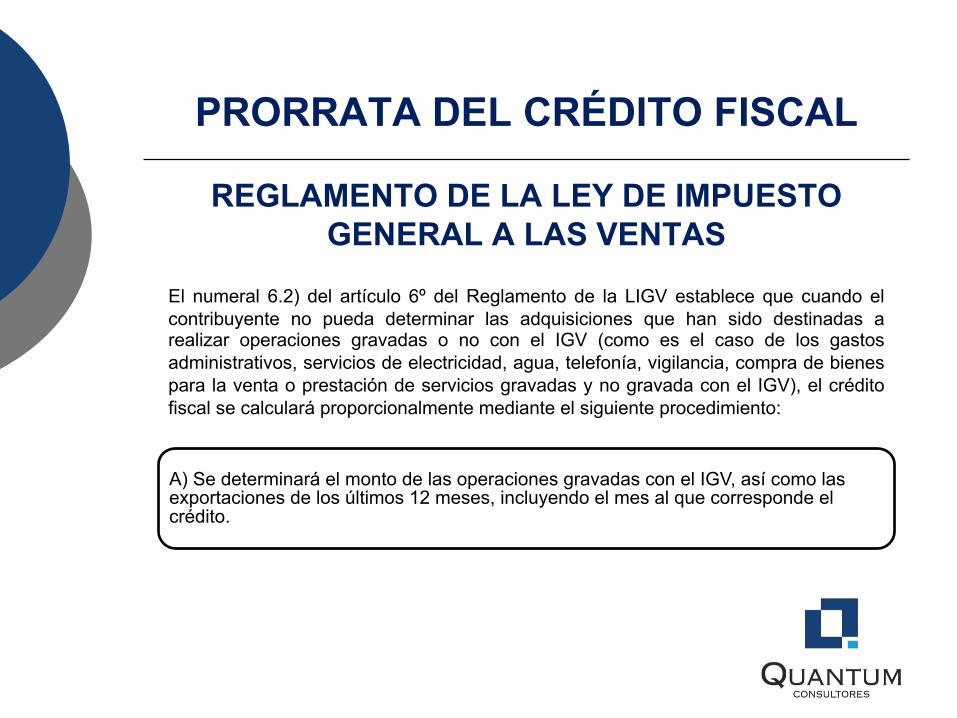

REGLAMENTO DE LA LEY DE IMPUESTO GENERAL A LAS VENTAS

El numeral 6.2) del artículo 6º del Reglamento de la LIGV establece que cuando elcontribuyente no pueda determinar las adquisiciones que han sido destinadas arealizar operaciones gravadas o no con el IGV (como es el caso de los gastosadministrativos, servicios de electricidad, agua, telefonía, vigilancia, compra de bienespara la venta o prestación de servicios gravadas y no gravada con el IGV), el créditofiscal se calculará proporcionalmente mediante el siguiente procedimiento:

A) Se determinará el monto de las operaciones gravadas con el IGV, así como las exportaciones de los últimos 12 meses, incluyendo el mes al que corresponde el crédito.

PRORRATA DEL CRÉDITO FISCAL

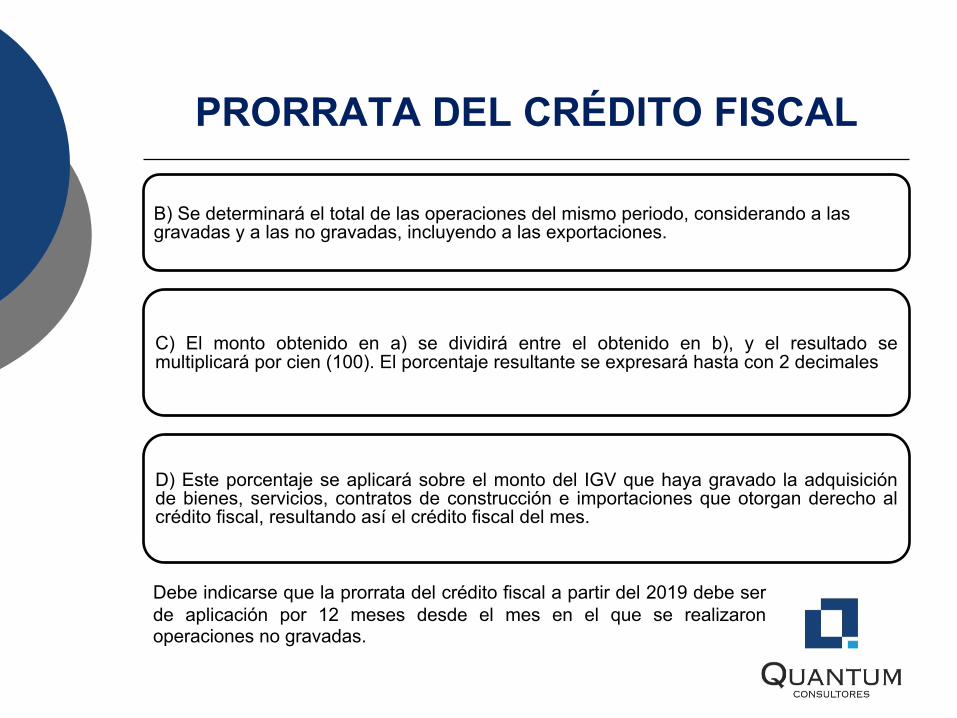

Debe indicarse que la prorrata del crédito fiscal a partir del 2019 debe serde aplicación por 12 meses desde el mes en el que se realizaronoperaciones no gravadas.

B) Se determinará el total de las operaciones del mismo periodo, considerando a las gravadas y a las no gravadas, incluyendo a las exportaciones.

C) El monto obtenido en a) se dividirá entre el obtenido en b), y el resultado semultiplicará por cien (100). El porcentaje resultante se expresará hasta con 2 decimales

D) Este porcentaje se aplicará sobre el monto del IGV que haya gravado la adquisiciónde bienes, servicios, contratos de construcción e importaciones que otorgan derecho alcrédito fiscal, resultando así el crédito fiscal del mes.

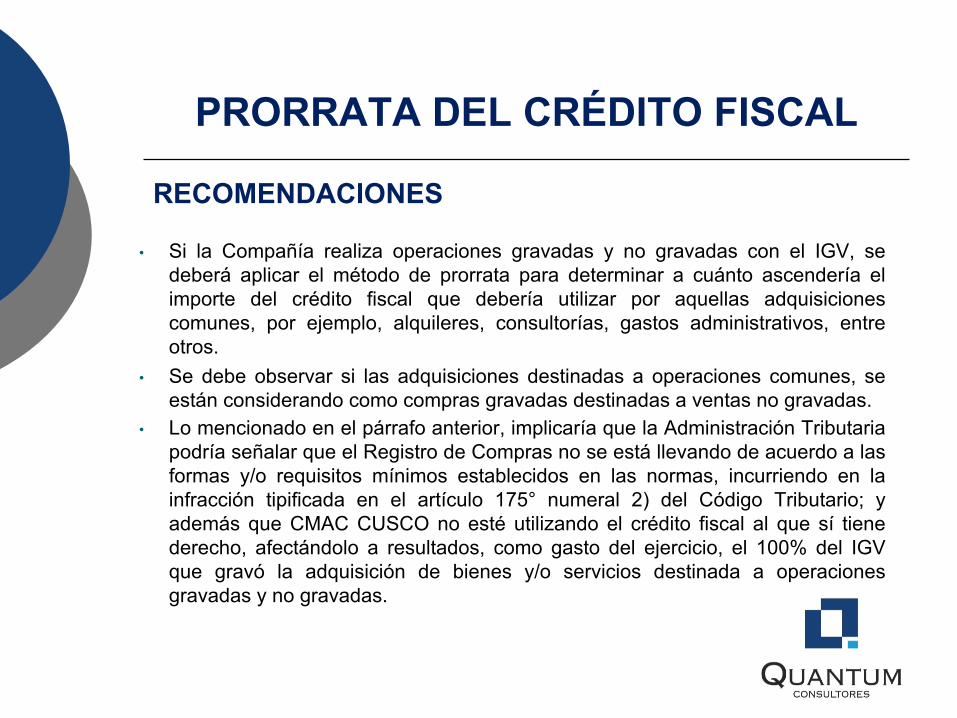

RECOMENDACIONES

• Si la Compañía realiza operaciones gravadas y no gravadas con el IGV, sedeberá aplicar el método de prorrata para determinar a cuánto ascendería elimporte del crédito fiscal que debería utilizar por aquellas adquisicionescomunes, por ejemplo, alquileres, consultorías, gastos administrativos, entreotros.

• Se debe observar si las adquisiciones destinadas a operaciones comunes, seestán considerando como compras gravadas destinadas a ventas no gravadas.

• Lo mencionado en el párrafo anterior, implicaría que la Administración Tributariapodría señalar que el Registro de Compras no se está llevando de acuerdo a lasformas y/o requisitos mínimos establecidos en las normas, incurriendo en lainfracción tipificada en el artículo 175° numeral 2) del Código Tributario; yademás que CMAC CUSCO no esté utilizando el crédito fiscal al que sí tienederecho, afectándolo a resultados, como gasto del ejercicio, el 100% del IGVque gravó la adquisición de bienes y/o servicios destinada a operacionesgravadas y no gravadas.

PRORRATA DEL CRÉDITO FISCAL

3. RENTAS A NO

DOMICILIADOS

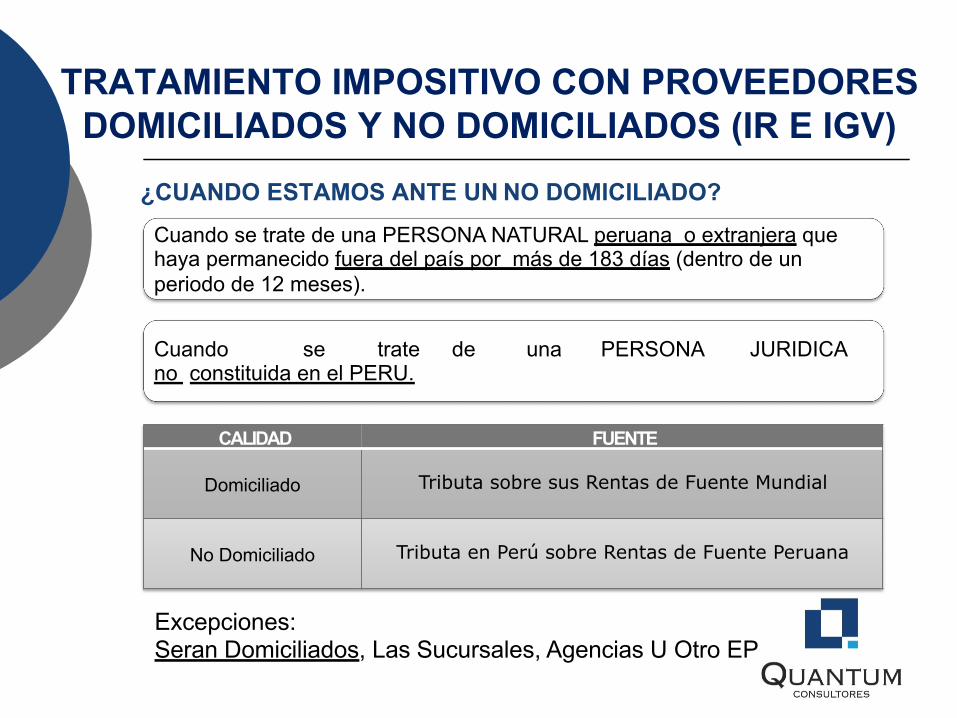

¿CUANDO ESTAMOS ANTE UN NO DOMICILIADO?Cuando se trate de una PERSONA NATURAL peruana o extranjera que haya permanecido fuera del país por más de 183 días (dentro de un periodo de 12 meses).

Cuando se trate de una PERSONA JURIDICA no constituida en el PERU.

TRATAMIENTO IMPOSITIVO CON PROVEEDORES DOMICILIADOS Y NO DOMICILIADOS (IR E IGV)

CALIDAD FUENTE

Domiciliado Tributa sobre sus Rentas de Fuente Mundial

No Domiciliado Tributa en Perú sobre Rentas de Fuente Peruana

Excepciones:Seran Domiciliados, Las Sucursales, Agencias U Otro EP

GENERALIDADES EN EL TRATAMIENTO TRIBUTARIO DE LOS NO DOMICILIADOS

RENTAS DE FUENTE EXTRANJERA

Servicios prestados íntegramente fuera del país excepto Servicios Digitales, Asistencia Técnica, Interés.

NO RETENCIÓN

Servicios prestados en el país. SI RETENCIÓN

CASO PRÁCTICO

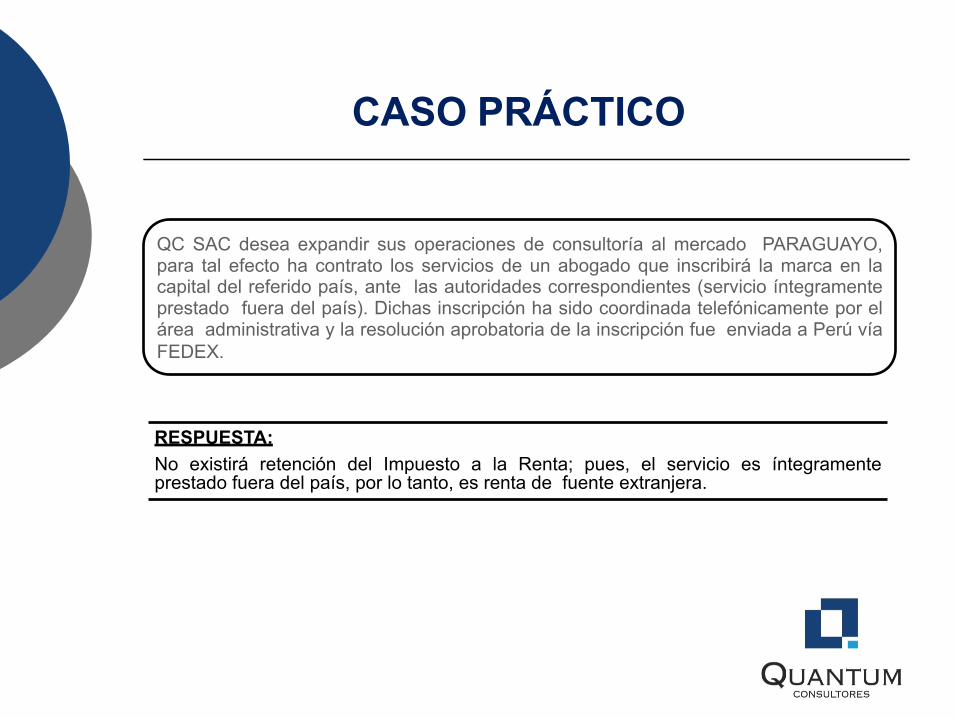

QC SAC desea expandir sus operaciones de consultoría al mercado PARAGUAYO,para tal efecto ha contrato los servicios de un abogado que inscribirá la marca en lacapital del referido país, ante las autoridades correspondientes (servicio íntegramenteprestado fuera del país). Dichas inscripción ha sido coordinada telefónicamente por elárea administrativa y la resolución aprobatoria de la inscripción fue enviada a Perú víaFEDEX.

RESPUESTA:No existirá retención del Impuesto a la Renta; pues, el servicio es íntegramenteprestado fuera del país, por lo tanto, es renta de fuente extranjera.

(AT) ASISTENCIA TÉCNICA 15%(cuando se utilice económicamente en el país).-

El prestador se compromete a utilizar sus habilidades, mediante la aplicación de ciertosprocedimientos, artes o técnicas, con el objeto de proporcionar conocimientosespecializados, no patentables, que sean necesarios en el proceso productivo, decomercialización, de prestación de servicios o cualquier otra actividad realizada por elusuario.

ASISTENCIA TÉCNICA

NO DOMICILIADO - RENTAS DE FUENTE PERUANA

Siempre, son AT , los servicios de:

q Ingeniería (montaje y desmontaje, mantenimiento y puesta en marcha demaquinas).

q Investigación y desarrollo de proyectos.q Asesoría en valoración de entidades financieras

y bancarias.

AT – CASO PRÁCTICOCR SAC, desea que, en el mes de setiembre, se realice el mantenimiento de unamáquina que utiliza en su producción, para ello contrata los servicios de DON DIEGO(empresa domiciliada en Argentina). Se nos consulta si debe efectuar alguna retencióna efectos del Impuesto a la Renta, para ello, se nos indica que se apersonará al Perúpersonal de la referida empresa (estarán en Perú por 1 semana). El costo de laoperación es de S/ 100,000. CR SAC asumirá los gastos de hotel de los técnicosvisitantes por S/ 10,000.

RESPUESTA: La operación califica como una de Asistencia Técnica sujeta a unaretención del 15% (para el caso s/. 15,000). CR S.A.C. debe aclarar dicha retención víaPDT 617 consignando el periodo 09/2018.

¿Otros a tomar en cuenta?

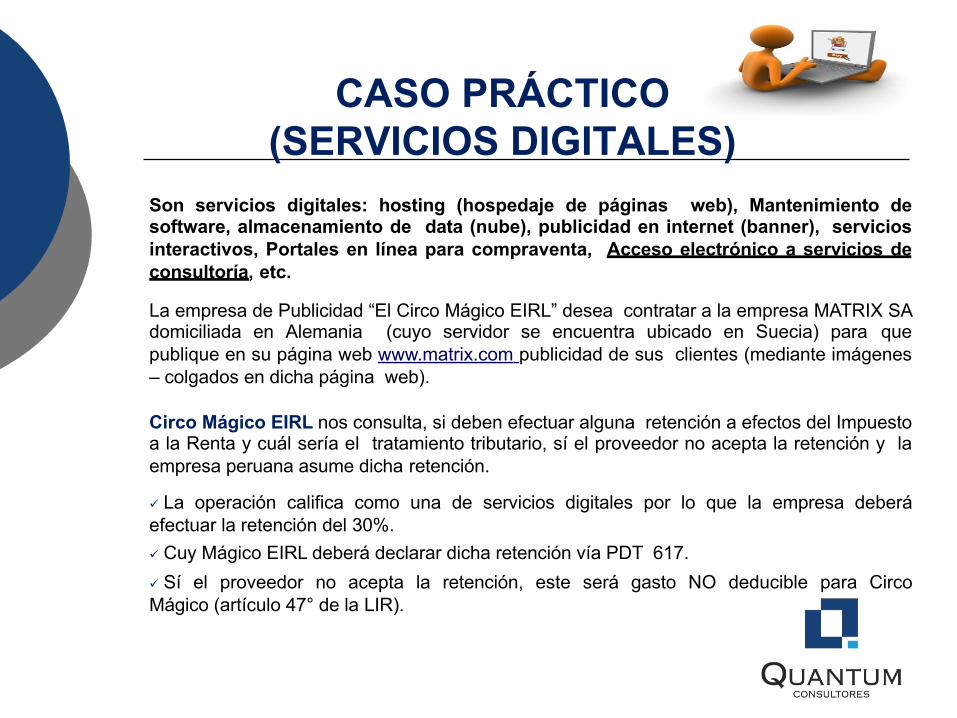

La empresa de Publicidad “El Circo Mágico EIRL” desea contratar a la empresa MATRIX SAdomiciliada en Alemania (cuyo servidor se encuentra ubicado en Suecia) para quepublique en su página web www.matrix.com publicidad de sus clientes (mediante imágenes– colgados en dicha página web).

Circo Mágico EIRL nos consulta, si deben efectuar alguna retención a efectos del Impuestoa la Renta y cuál sería el tratamiento tributario, sí el proveedor no acepta la retención y laempresa peruana asume dicha retención.

CASO PRÁCTICO (SERVICIOS DIGITALES)

ü La operación califica como una de servicios digitales por lo que la empresa deberáefectuar la retención del 30%.ü Cuy Mágico EIRL deberá declarar dicha retención vía PDT 617.ü Sí el proveedor no acepta la retención, este será gasto NO deducible para CircoMágico (artículo 47° de la LIR).

Son servicios digitales: hosting (hospedaje de páginas web), Mantenimiento desoftware, almacenamiento de data (nube), publicidad en internet (banner), serviciosinteractivos, Portales en línea para compraventa, Acceso electrónico a servicios deconsultoría, etc.

CASO PRÁCTICO

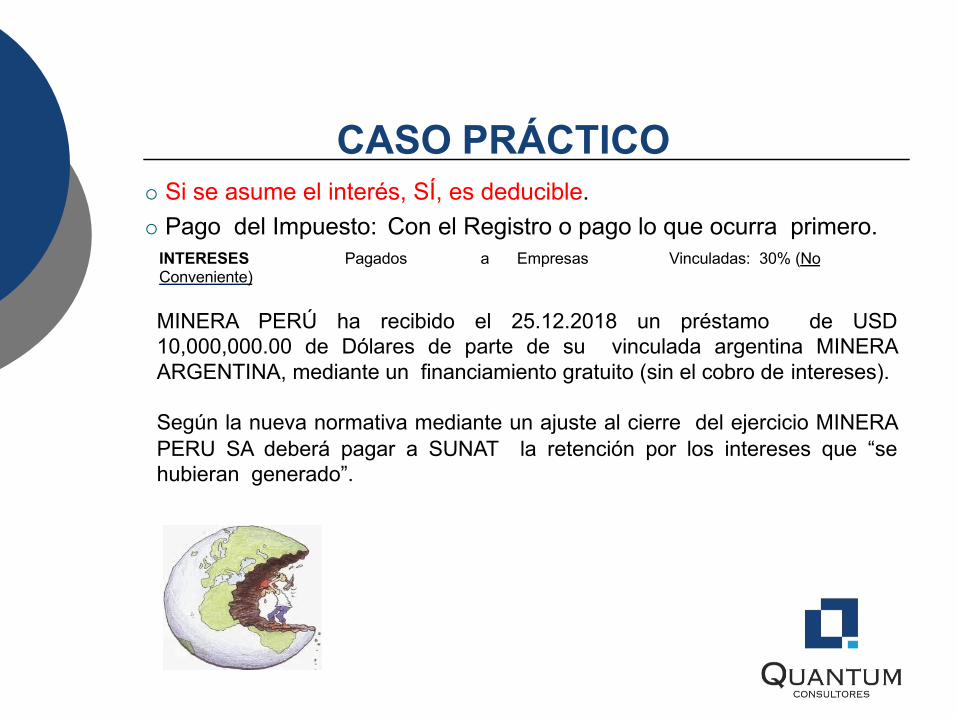

MINERA PERÚ ha recibido el 25.12.2018 un préstamo de USD10,000,000.00 de Dólares de parte de su vinculada argentina MINERAARGENTINA, mediante un financiamiento gratuito (sin el cobro de intereses).

Según la nueva normativa mediante un ajuste al cierre del ejercicio MINERAPERU SA deberá pagar a SUNAT la retención por los intereses que “sehubieran generado”.

¡ Si se asume el interés, SÍ, es deducible.¡ Pago del Impuesto: Con el Registro o pago lo que ocurra primero.

INTERESES Pagados a Empresas Vinculadas: 30% (No Conveniente)

OTROS CASOS

INFORME N.° 183-2010-SUNAT/2B0000

Los trabajadores dependientes que al momento de sercontratados eran residentes de otro país del grupo andino – CAN (Colombia,Bolivia o Ecuador) – TRIBUTAN COMO DOMICILIADOS DESDE SU LLEGADAAL PERÚ.Base Legal: Convenio para evitar la doble imposición entre los países de laComunidad Andina – Decisión N° 578.

INAFECTACIONES DE RENTAS EMPRESARIALES

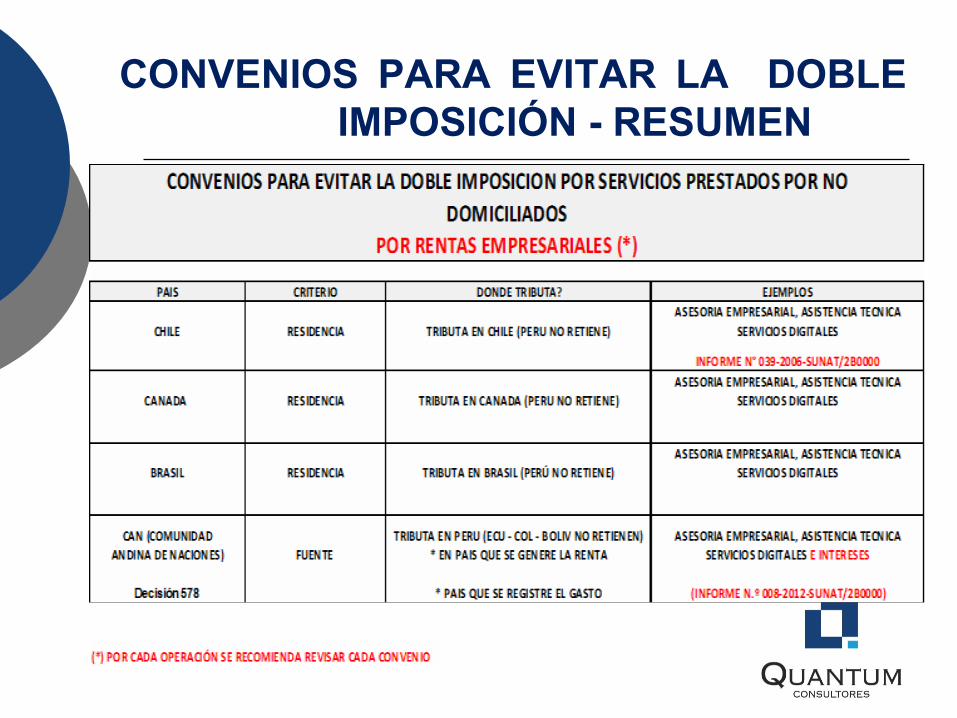

Como regla general (*) la rentas empresariales obtenidas por unaempresa residente en Chile, Canadá o Brasil no podrán ser gravadasen el Perú, cuando sean rentas de fuente peruana, salvo se trate deun Establecimiento Permanente (EP)

(*) Se debe verificar cada operación en Puntual.

CONVENIOS PARA EVITAR DOBLE IMPOSICIÓN (CDI)CHILE – CANADA – BRASIL

(CRITERIO DE LA RESIDENCIA)

CASO PRÁCTICO (CDI CON CHILE)

La empresa Peruana NUA SA ha contrato los servicios de consultoría de la empresaManagment Chile SA para que le presten servicios Consultoría en la presentación deEstados Financieros, para ello los consultores chilenos vendrán a prestar dichos serviciosa Lima por 2 semanas y la empresa no tiene Establecimiento Permanente en Perú.

Consulta: ¿Se debe efectuar retención del IR Tratamiento Tributario respecto delimpuesto a la renta?

No se encontraran sujetas al Impuesto a la renta pues según el artículo 7° del CDI conChile los beneficios que obtenga una empresa del Estado Chileno, que no tieneestablecimiento permanente en el Perú, no estarán gravados con el Impuesto a la Rentaperuano y, por ende, no estarán sujetos a la retención que dispone el artículo 76° del TUOde la Ley del Impuesto a la Renta.

CASO PRÁCTICO (CDI CON CHILE)

La empresa INKA PERU SA pagará intereses por financiamientos asu vinculada MAPOCHO CHILE SA, para dichos efectos nosconsultan:

Consulta:

¿Cuál es el tratamiento tributario aplicable?El artículo 11 del CDI con Chile, establece que el impuesto así exigido nopodrá exceder del 15% del importe bruto de los intereses.Conforme fluye del citado artículo, los intereses que pague una empresadomiciliada en el Perú a una empresa del Estado Chileno pueden estargravados con el Impuesto a la Renta peruano de acuerdo con lo queestablezca la legislación peruana; pudiendo, por ende, ser de aplicación laretención prevista en el artículo 76° del TUO de la Ley del Impuesto a laRenta.

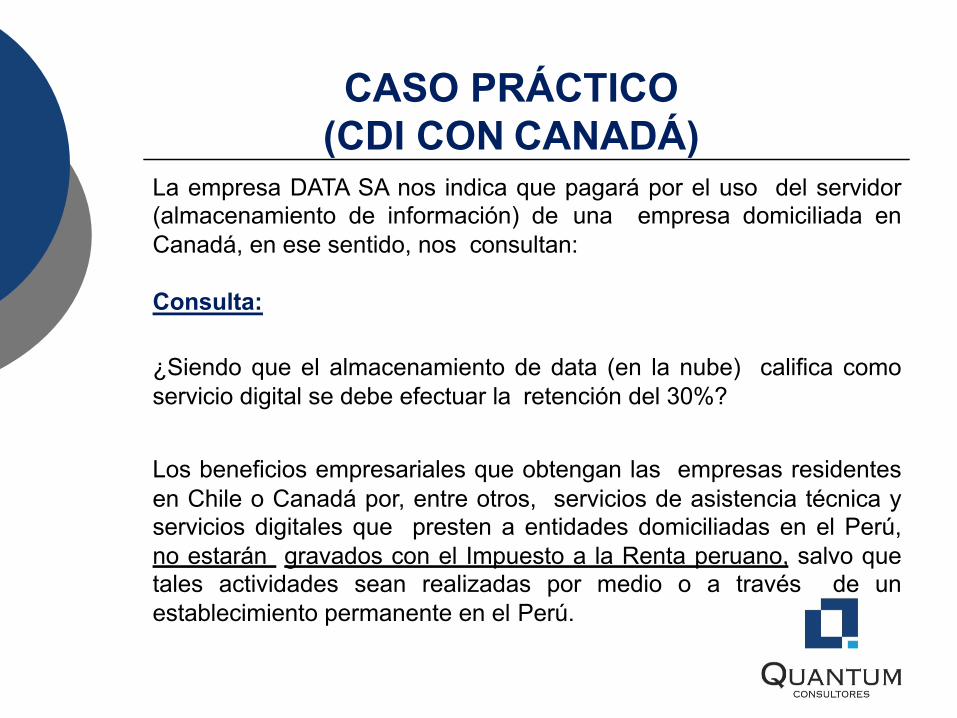

CASO PRÁCTICO (CDI CON CANADÁ)

La empresa DATA SA nos indica que pagará por el uso del servidor(almacenamiento de información) de una empresa domiciliada enCanadá, en ese sentido, nos consultan:

Consulta:

¿Siendo que el almacenamiento de data (en la nube) califica comoservicio digital se debe efectuar la retención del 30%?

Los beneficios empresariales que obtengan las empresas residentesen Chile o Canadá por, entre otros, servicios de asistencia técnica yservicios digitales que presten a entidades domiciliadas en el Perú,no estarán gravados con el Impuesto a la Renta peruano, salvo quetales actividades sean realizadas por medio o a través de unestablecimiento permanente en el Perú.

CONVENIOS PARA EVITAR LA DOBLE IMPOSICIÓN

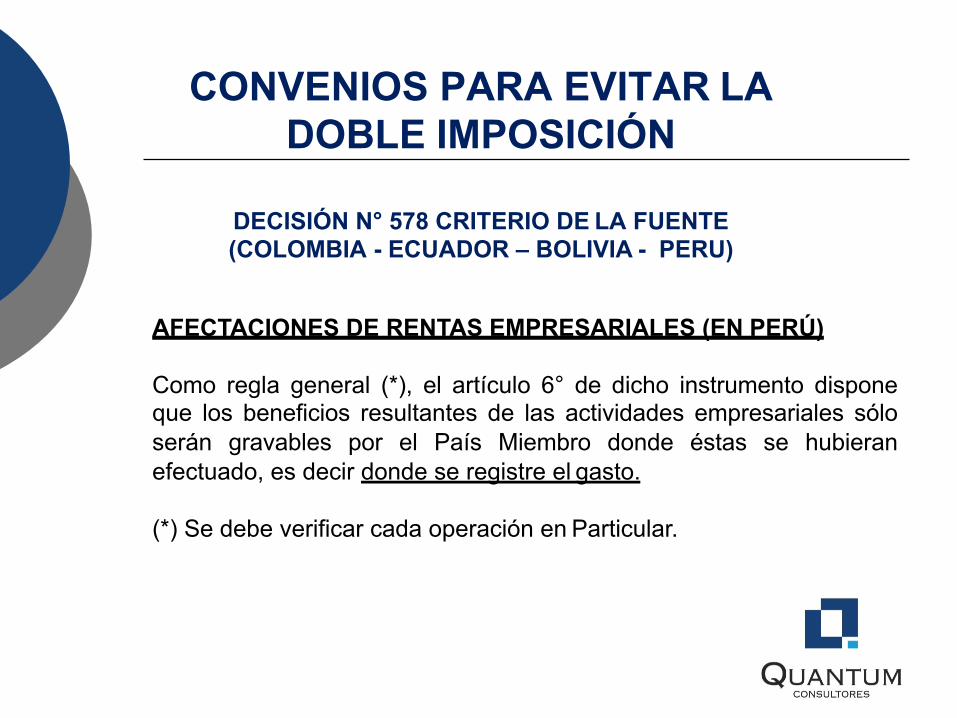

DECISIÓN N° 578 CRITERIO DE LA FUENTE (COLOMBIA - ECUADOR – BOLIVIA - PERU)

AFECTACIONES DE RENTAS EMPRESARIALES (EN PERÚ)

Como regla general (*), el artículo 6° de dicho instrumento disponeque los beneficios resultantes de las actividades empresariales sóloserán gravables por el País Miembro donde éstas se hubieranefectuado, es decir donde se registre el gasto.

(*) Se debe verificar cada operación en Particular.

COMUNIDAD ANDINA DE NACIONES (CAN)INFORME N° 008-2012-SUNAT/2B0000

1. ¿Los intereses pagados por personas jurídicas domiciliadas enPerú a favor de personas jurídicas domiciliadas en otros paísesmiembros de la Comunidad Andina de Naciones(CAN), seencuentran o no afectos a la retención del Impuesto a la Renta aque se refiere el artículo 76° del Texto Único Ordenado de la Leydel Impuesto a la Renta?

Respuesta:

Los intereses pagados por una empresadomiciliada en Perú en razón de un préstamoconcedido por una empresa domiciliada en otroPaís Miembro de la Comunidad Andina estaránsujetos al Impuesto a la Renta en Perú.

COMUNIDAD ANDINA DE NACIONES (CAN)INFORME N° 008-2012-SUNAT/2B0000

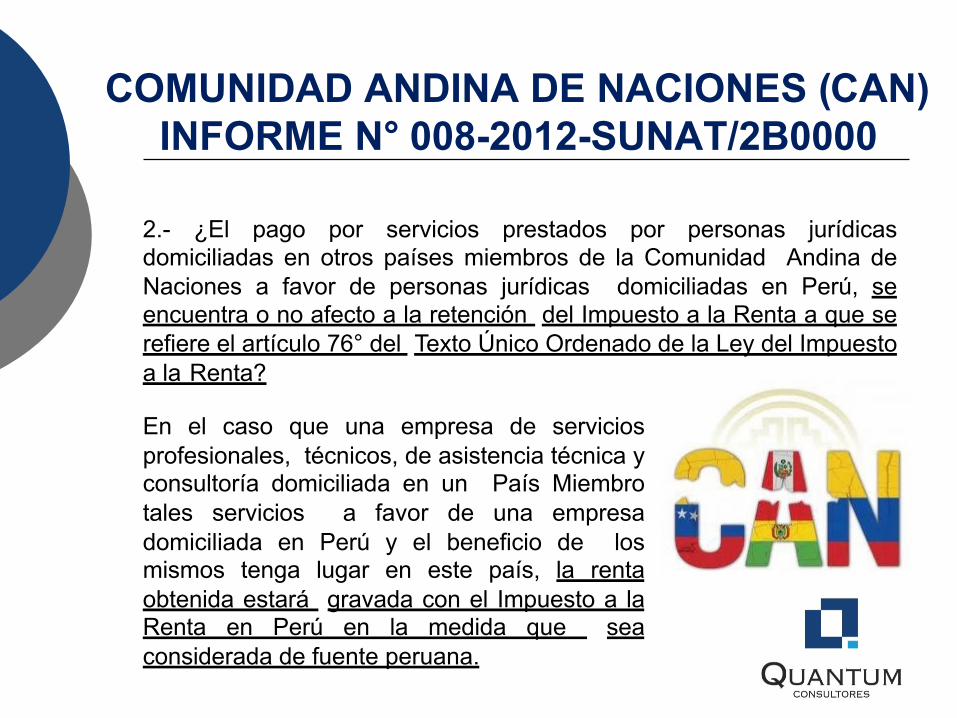

2.- ¿El pago por servicios prestados por personas jurídicasdomiciliadas en otros países miembros de la Comunidad Andina deNaciones a favor de personas jurídicas domiciliadas en Perú, seencuentra o no afecto a la retención del Impuesto a la Renta a que serefiere el artículo 76° del Texto Único Ordenado de la Ley del Impuestoa la Renta?

En el caso que una empresa de serviciosprofesionales, técnicos, de asistencia técnica yconsultoría domiciliada en un País Miembrotales servicios a favor de una empresadomiciliada en Perú y el beneficio de losmismos tenga lugar en este país, la rentaobtenida estará gravada con el Impuesto a laRenta en Perú en la medida que seaconsiderada de fuente peruana.

CONVENIOS PARA EVITAR LA DOBLEIMPOSICIÓN - RESUMEN

IGV - EXPORTACIÓN DE SERVICIOSExportación ServiciosDe acuerdo con el artículo 33° del TUO de la Ley del IGV se consideraránexportados todos los servicios que cumplan con las condiciones queprevé la LIGV de manera concurrente:a) Se presten a título oneroso desde el país hacia el exterior, lo que

debe demostrarse con el comprobante de pago que corresponda,emitido de acuerdo con el reglamento de la materia y anotado en elRegistro de Ventas e Ingresos.

b) El exportador sea una persona domiciliada en el país.c) El usuario o beneficiario del servicio sea una persona no domiciliadaen el país.d) El uso, la explotación o el aprovechamiento de los servicios por partedel no domiciliado tengan lugar en el extranjero.Se requiere estar inscrito en el Registro de Exportadores de Servicios.

EXPORTACIÓN DE SERVICIOS

Exportación ServiciosEl inciso b) del artículo 9º del Reglamento de laLey del IGV, precisa que los servicios seconsideran prestados “desde el país hacia elexterior”, cuando:

i. La prestación del servicio por parte de la personadomiciliada en el país se realiza íntegramente enel Perú; y,ii. El uso, la explotación o el aprovechamiento delos servicios por parte del no domiciliado tienelugar en el extranjero, para lo cual se considera ellugar donde ocurre el primer acto de disposicióndel servicio, entendido como el beneficioeconómico inmediato que el servicio genera al nodomiciliado. (…).”

UTILIZACIÓN DE SERVICIOSLa Utilización de Servicios

En el inciso b) del artículo 1° y elúltimo párrafo del numeral 1 delinciso c) del artículo 3° del TUOde la Ley del IGV, se regula lautilización de servicios en el país.

Entendiéndose por tal al servicio prestado por un sujeto no domiciliadopara ser consumido o empleado en el territorio nacional,independientemente del lugar en que se pague o se perciba lacontraprestación y del lugar donde se celebre el contrato; siendo elsujeto del impuesto, en calidad de contribuyente, quien utiliza en el paíslos indicados servicios, de acuerdo con el inciso c) del numeral 9.1 delartículo 9° del mencionado TUO.

UTILIZACIÓN DE SERVICIOSEl Crédito Fiscal

El crédito fiscal se sustenta enel documento que acredite elpago del impuesto.

Para ejercer el derecho al crédito fiscal en la utilización de serviciosprestados por no domiciliados, se requiere que el formulario dondeconste el pago del impuesto haya sido anotado en cualquier momentopor el sujeto del impuesto en el Registro de Compras. A su vez, elimpuesto pagado por la utilización de servicios prestados por nodomiciliados se deducirá como crédito fiscal en el período en el que serealiza la anotación del comprobante de pago emitido por el sujeto nodomiciliado, de corresponder, y del documento que acredite el pago delimpuesto.

UTILIZACIÓN DE SERVICIOS

No se perderá el crédito fiscal utilizado con anterioridad a la anotación delcomprobante de pago o documento respectivo en el Registro de Compras, siesta se efectúa -en la hoja que corresponda al período en el que se dedujo dichocrédito fiscal y que sea alguna de las señaladas en el numeral 3 del artículo 10°-antes que la SUNAT requiera al contribuyente la exhibición y/o presentación dedicho registro.

Utilización de Servicios

UTILIZACIÓN DE SERVICIOS

Los documentos emitidos en el exterior deberán contar por lomenos con el nombre, denominación o razón social y eldomicilio del transferente o prestador del servicio, lanaturaleza u objeto de la operación; y la fecha y montocorrespondiente.

Utilización de Servicios

•Caso 1: En vista que Indra Sistemas S.A., ha brindado el servicio de soporte técnico es necesario saber ¿Cuál es el tratamiento respecto del IGV, considerando que se trata de un sujeto no domiciliado?

Para lo cuál es necesario determinar:

Para lo cual debe revisarse el

Con ambas respuestas se puede determinar su afectación,siendo que para la consulta el servicio se encuentragravado con el IGV

CASOS

Dónde se empleo o consumió el servicio

4. NUEVOS PRONUNCIAMIENTOS DEL

TRIBUNAL FISCAL Y SUNAT

RESPECTO A CASUÍSTICA APLICABLE

AL SECTOR

CASUÍSTICA RESPECTO A SALDO A FAVOR DEL

IMPUESTO

RESOLUCIÓN DEL TRIBUNAL FISCAL N° 08679-3-2019

El Tribunal Fiscal muestra el siguiente criterio de observancia obligatoria:"Si bien el deudor tributario no puede efectuar la compensación automática delsaldo a favor del impuesto a la renta con deudas distintas a los pagos a cuenta dedicho impuesto, ello no implica una prohibición para que, a solicitud de parte, laAdministración efectúe la referida compensación conforme a lo previsto en elartículo 40 del Código Tributario".

Si bien la recurrente no podía efectuar la compensación automática del saldo a favor delimpuesto a la renta del ejercicio 2018 con deudas distintas a los pagos a cuenta de dichoimpuesto, ello no implica una prohibición para que, a solicitud de parte, la Administraciónefectúe la referida compensación, conforme a lo previsto por el artículo 40 del CódigoTributario; por lo que, correspondería compensar el saldo a favor del impuesto a la rentadel ejercicio 2018 conforme a lo solicitado por la recurrente, previa verificación del saldono aplicado.

En ese sentido, se debe considerar que la compensación no es automática, sin embargosi el contribuyente al presentar su declaración jurada del IR anual tenga un saldo afavor del impuesto, podrá solicitar a SUNAT que dicho saldo sea compensado conotros tributos.

• Intereses (inciso a)

• Gastos de personal voluntarios (inciso l)

• Dietas de directorio (inciso m)

• Remuneraciones del titular de EIRL, accionistas,participacionistas, socios y asociados (inciso n) y delcónyuge, concubina o parientes - 4C y 2A - (inciso ñ).

• Regalías (inciso p)

RTF N° 07719-4-2006 Publicada el 14.01.2006)

Gastos de Directorio

RTF No. 04451-1-2002Considerando que la recurrente no presentó documento que sustentara los pagosefectuados a los supuestos directores o los acuerdos que aprobaran dichos pagos,pese a que ello le fue solicitado expresamente, el reparo se encuentra arreglado aley.RTF No. 10167-2-2007La deducción de las remuneraciones a los directores se encuentra prevista en elinciso m) del artículo 37º de la Ley del Impuesto a la Renta, de acuerdo al cual noresulta exigible el requisito de su cancelación dentro del plazo para la presentaciónde la Declaración Jurada Anual para la deducción”.

Gastos de Directorio

RTF No. 07719-4-2005 y RTF No. 20790-1-2012Su deducción no se encuentra supeditada al cumplimiento de la condiciónestablecida en el inciso v), si su importe no excede del 6% de la utilidad comercial,por lo que su deducción procede aún cuando hubiese sido pagada después dehaber vencido el plazo para la presentación del declaración jurada anual delImpuesto a la Renta, ello porque no le resulta aplicable el inciso v) del artículo 37°de la LIR, que establece que los gastos que constituyan para su perceptor rentas decuarta o quinta categoría y que es retenida para efectos de los aportesprevisionales podrán deducirse en el ejercicio gravable a que correspondan cuandohayan sido pagados dentro del plazo establecido para la presentación de ladeclaración jurada correspondiente.

Gastos de Directorio

RTF No. 06887-4-2005…siendo deducibles de acuerdo a lo dispuesto en el inciso m) del referido artículo,las remuneraciones que por el ejercicio de sus funciones correspondan a losdirectores de sociedades anónimas, en la parte que en conjunto no exceda el 6%de la utilidad comercial del ejercicio antes del Impuesto a la Renta.Que según se verifica de la declaración jurada del Impuesto a la Renta del ejercicio2000 (folio 30), la recurrente obtuvo como resultado del ejercicio una pérdida de S/.631,786.00, por lo que no resultaba arreglada a ley la deducción del gasto pordietas de directorio al no haber tenido utilidad comercial que permita el cálculo deltope establecido en la ley.

Gastos de Directorio

RTF No. 11235-3-2008Ha establecido que “las participaciones en las utilidades de la empresa por parte delos miembros del directorio, conforme al concepto amplio de remuneración queprevé la Ley del Impuesto a la Renta, se encuentra comprendida en el inciso m) desu artículo 37, y por ende se configura como gasto deducible para la determinacióndel impuesto a la renta. De esa forma, al constituirse en gastos por remuneraciónde los directores, esto es, un supuesto distinto de los contemplados en el inciso v)del artículo 37 antes citado, no les resulta exigible el requisito consistente en lacancelación dentro del plazo de presentación de la declaración jurada anualrespectiva.

Gastos de Directorio

RTF No. 10720-8-2011No se encuentra acreditado que los gastos por asesoría legal, imagen y publicidadefectuados por la recurrente, a consecuencia de la imputación contra su directorDionisio Romero Seminario, hayan sido necesarios para la generación y/omantenimiento de la fuente productora de renta; siendo importante anotar que no seha demostrado que la contribuyente debía, legal o contractualmente, asumir laserogaciones que surgieron (o podrían surgir) como consecuencia de la actuacióndel citado director, y que podría sustentar una eventual obligación de asumir elgasto de un tercero.

CASUÍSTICA RESPECTO A REPRESENTANTES LEGALES

De conformidad con lo dispuesto por el numeral 2) del artículo 16°del Código Tributario aprobado por el Decreto Legislativo N° 773, asícomo el del Código Tributario aprobado por el Decreto Legislativo Nº816, aplicables al caso materia de autos, están obligados a pagar lostributos y cumplir las obligaciones formales en calidad derepresentantes, con los recursos que administren o dispongan, losrepresentantes legales y los designados por las personas jurídicas,así como los mandatarios, administradores, gestores de negocios yalbaceas, existiendo responsabilidad solidaria en este caso cuandopor dolo, negligencia grave o abuso de facultades se dejen de pagarlas deudas tributarias.

RESOLUCIÓN DEL TRIBUNAL FISCALNo.58-5-2004

Si bien el inciso e) del artículo 67º de la Ley del Impuesto a la Renta aprobada por elDecreto Legislativo Nº 774 establece que los directores, gerentes y administradores depersonas jurídicas están obligados a pagar el impuesto con los recursos que administreno dispongan y a cumplir las demás obligaciones que, de acuerdo con las disposiciones dedicha ley, corresponden a los contribuyentes, tal disposición debe entenderse enconcordancia con la norma del Código Tributario que establece la atribución deresponsabilidad solidaria en estos mismos supuestos.

De las normas analizadas fluye que para atribuir la responsabilidad solidaria a losrepresentantes legales no es suficiente su nombramiento, existiendo condicionesadicionales, a saber, que se encuentren encargados y/o participen directamente en elprocedimiento de determinación y pago de tributos, puesto que los dispositivos citados serefieren a las deudas que “deben pagar” o “dejen de pagar” y, acreditarse que ello ocurriópor dolo, negligencia grave o abuso de facultades del representante.

RESOLUCIÓN DEL TRIBUNAL FISCALNro.58-5-2004

A falta de definición en el Código Tributario acerca de lo que se debe entender por dolo ynegligencia grave, corresponde remitirse al Código Civil, en cuyos artículos 1318º y 1319ºse señala que procede con dolo quien deliberadamente no ejecuta la obligación e incurreen culpa inexcusable quien por negligencia grave no hace lo propio.

En tal sentido, se entiende que actúa con dolo quien con conciencia, voluntad e intencióndeja de pagar la deuda tributaria, mientras que actúa con negligencia grave quien omite elpago de dicha deuda debido a un comportamiento carente de toda diligencia sin queexista justificación alguna

RESOLUCIÓN DEL TRIBUNAL FISCALNro.58-5-2004

El recurrente tenía como facultades la de representar a la sociedad ante las autoridades,celebrar contratos de locación a sola firma, comprar, vender, permutar, transferir bienes,realizar operaciones bancarias, concertar préstamos, comodatos, mutuos, prendas, etc.

El recurrente era el encargado de llevar la administración de las empresas y efectuartodas sus operaciones, era el único responsable de la gestión y control administrativo yfinanciero de las empresas, por lo que es evidente su participación en los hechosvinculados con el no pago de las deudas determinadas por la Administración, más aúntratándose de los reparos efectuados al crédito fiscal del Impuesto General a las Ventascon incidencia en el gasto del Impuesto a la Renta, que han sido confirmados por elTribunal Fiscal, vinculados con facturas no reales y utilización de comprobantes poroperaciones no fehacientes para beneficiar a las empresas con un crédito fiscal y gasto, asu vez inexistentes.

RESOLUCIÓN DEL TRIBUNAL FISCALNro.58-5-2004

Si bien el directorio de la empresa tiene las facultades de gestión y representación legalpara su administración, para imputar responsabilidad solidaria a la recurrente, en sucondición de presidenta del directorio y por lo tanto representante designada por “LaEmpresa”, según lo afirman tanto la propia recurrente como la Administración, esta últimadebió acreditar no sólo tal calidad sino indubitablemente que el incumplimiento de lasobligaciones sustanciales y formales a cargo de “La Empresa” se debió a que ésta actuócon dolo, negligencia grave o abuso de facultades.

RESOLUCIÓN DEL TRIBUNAL FISCAL 604-5-2003 (7-02-2003)

La Administración, en la Resolución de Intendencia Nº 012-4-06105/SUNAT, que atribuyeresponsabilidad solidaria a la recurrente, sólo señala que ésta ha quedado establecida apartir de la revisión de la documentación incautada en la fiscalización efectuada a “LaEmpresa”, así como de las actas de directorio, estatuto y fichas registrales, entre otros, locual no resulta suficiente, como tampoco lo es que en la apelada recién indique, a manerade ejemplo, qué actos son los vinculados al incumplimiento de las obligaciones de “LaEmpresa” (utilizar para las operaciones de la empresa doble juego de guías deremisión y guías de remisión no autorizadas), pues no ha señalado, específicamente parael caso de autos, cuáles son los actos realizados por la recurrente o las omisiones en queincurrió durante el ejercicio de su cargo que evidenciarían de manera fehaciente suresponsabilidad por el incumplimiento de las obligaciones a cargo de “La Empresa”.

RESOLUCIÓN DEL TRIBUNAL FISCAL 604-5-2003 (7-02-2003)

Tampoco ha acreditado que la recurrente haya ejercido efectivamente el cargo que le fueatribuido, y que dada las facultades de este haya estado en condiciones de disponer lasrevisiones y controles necesarios para supervisar el cumplimiento de las obligacionestributarias de “La Empresa”, conforme con el criterio recogido por este Tribunal en lasResoluciones Nº s. 19424, 19509, 10855 y 21285 de 13 de marzo y 25 de abril de 1986, 8de octubre de 1975 y 5 de mayo de 1988, respectivamente.

RESOLUCIÓN DEL TRIBUNAL FISCAL 604-5-2003 (7-02-2003)

CASUÍSTICA RESPECTO A INTERESES

INFORME No.130-2019- SUNAT

Se puede afirmar que para la deducción de intereses de deudas y los gastos originadospor la constitución, renovación o cancelación de las mismas, a que se refiere el inciso a)del artículo 37° de la LIR, es aplicable la condición incorporada mediante el inciso a.4) eneste artículo, por lo que los gastos contraídos con sujetos no domiciliados a que se refiereaquel inciso serán deducibles en el ejercicio en que se devenguen cuando hayan sidopagados o acreditados dentro del plazo establecido por el Reglamento para lapresentación de la declaración jurada correspondiente a dicho ejercicio, o, en su defecto,en el ejercicio que efectivamente se paguen, aun cuando se encuentren debidamenteprovisionados en un ejercicio anterior.