Exposicion Depreciacion en Linea Recta

14

DEPRECIACION EN LINEA RECTA INGENIERIA INDUSTRIAL 601- B INGENIERIA ECONOMICA

-

Upload

laura-fuentes -

Category

Documents

-

view

428 -

download

20

Transcript of Exposicion Depreciacion en Linea Recta

DEPRECIACION EN LINEA RECTAINGENIERIA INDUSTRIAL 601- BINGENIERIA ECONOMICA

DEPRECIACION

Todas las cosas en este mundo, los bienes materiales también se desgastan y al hacerlo, ya no funcionan correctamente como lo hacían al principio. Este hecho ocasiona que su valor se deteriore de la misma manera. Por lo que al final de su vida útil, es decir, cuando queremos deshacernos de él, lo que nos pagaría otra persona por adquirirlo sería sólo un porcentaje de lo que nosotros pagamos.

Pero este valor casi siempre es calculado de acuerdo a lo que cada dueño supone que su bien debe valer en ese momento.

Por esto existe la depreciación contable, que l nos ayuda a encontrar el valor a través de ciertos métodos. Éstos nos brindan resultados exactos y que toman en cuenta todo lo necesario para que la cantidad a la que vamos a vender el bien sea la indicada.

Asimismo, cuando se van a pagar los impuestos por las inversiones que se han realizado, es posible que paguemos menos, no obstante, debemos conocer algo sobre la depreciación fiscal, la cual nos indica qué es lo que podemos dejar de pagar y qué no.

LA DEPRECIACIÓN

Es un reconocimiento racional y sistemático del costo de los bienes, distribuido durante su vida útil estimada, con el fin de obtener los recursos necesarios para la reposición de los bienes, de manera que se conserve la capacidad operativa o productiva del ente público.

Su distribución debe hacerse empleando los criterios de tiempo y productividad, mediante uno de los siguientes métodos: • Línea recta• Suma de los dígitos de los años• Saldos decrecientes• Número de unidades producidas o número de horas de funcionamiento• O cualquier otro de reconocido valor técnico, que debe revelarse en las

notas a los estados contables.

DEFINICIONES

VIDA UTIL Y VALOR DE DESECHO

A menudo es difícil estimar la vida útil y el valor de desecho o de recuperación de un activo fijo, pero es necesario determinarlo antes de poder calcular el gasto de depreciación para un período. Por lo general, una compañía estima la vida útil de acuerdo con la experiencia previa obtenida con activos similares propiedad de la empresa. Las autoridades fiscales y las distintas agrupaciones mercantiles establecen pautas para llegar a estimaciones aceptables.

METODO CARGO DE DEPRECIACION

Línea recta Igual todos los años de vida útil

Unidades producidas

De acuerdo a la producción

Suma de los dígitos de los años

Mayor los primeros años

Doble saldo decreciente

Mayor los primeros años

La depreciación de un año varía de acuerdo con el método seleccionado pero la depreciación total a lo largo de la vida útil del activo no puede ir más allá del valor de recuperación. Algunos métodos de depreciación dan como resultado un gasto mayor en los primeros años de vida del activo, lo cual repercute en las utilidades netas del periodo. Por tanto, el contador debe evaluar con cuidado todos los factores, antes de seleccionar un método para depreciar los activos fijos.

METODOS DE DEPRECIACIÓN

El modelo en línea recta es un método de depreciación utilizado como el estándar de comparación para la mayoría de los demás métodos. Obtiene su nombre del hecho de que el valor en libros se reduce linealmente en el tiempo puesto que la tasa de depreciación es la misma cada año, es 1 sobre el periodo de recuperación. Por consiguiente, d = 1 / n. La depreciación anual se determina multiplicando el costo inicial menos el valor de salvamento estimado por la tasa de depreciación d, que equivale a dividir por el periodo de recuperación n. En forma de ecuación queda de la siguiente manera:

Dt = (B - VS) / d = (B - VS) / n

Donde:

t = año (1, 2, … n)66 Dt = cargo anual de depreciación B = costo inicial o base no ajustada VS = valor de salvamento estimado d = tasa de depreciación (igual para todos los años) n = periodo de recuperación o vida depreciable esperada

DEPRECIACION EN LINEA RECTA

Dado a que el activo se deprecia por la misma cuantía cada año, el valor en libros después de t años de servicio, VLt, será igual a la base no ajustada B menos la depreciación anual, multiplicado por t. dt = 1 / n.

APLICAR MONTO ANUALAÑOS = MONTO ANUAL X ¨n¨ AÑOSMESES = MONTO ANUAL / 12DIAS= MONTO ANUAL / MESES / DIAS DEL MES

INICIO

OBTENER EL VALOR DE ADQUISICION

DEDUCIR IVA EN CUANTO APLICA

VALOR A DEPRECIAR = COSTO – VALOR DE

DESECHO

DETERMINAR VIDA UTIL

MONTO ANUAL DE DEPRECIACION = VALOR A

DEPRECIAR / VIDA UTIL

VALOR DE ADQUISICION: 100000VALOR DE DESECHOS: 10000

(COSTO – IVA )100000 – 16000 = 84000

VALOR A DEPRECIAR 84000 – 10000 = 74000

VIDA UTIL = A 5 AÑOS

MONTO ANUAL DE DEPRECIACION =74000 / 5 AÑOS =14800

EJEMPLO 1Para calcular el costo de depreciación de una cosechadora de 22.000

euros que aproximadamente se utilizará durante 5 años, y cuyo valor de desecho es de 2.000 euros, usando este método de línea recta obtenemos:

Este método distribuye el gasto de una manera equitativa de modo que el importe de la depreciación resulta el mismo para cada periodo fiscal.

22.000 € - 2.000 €= Gasto de depreciación anual de 4.000 €

5 años

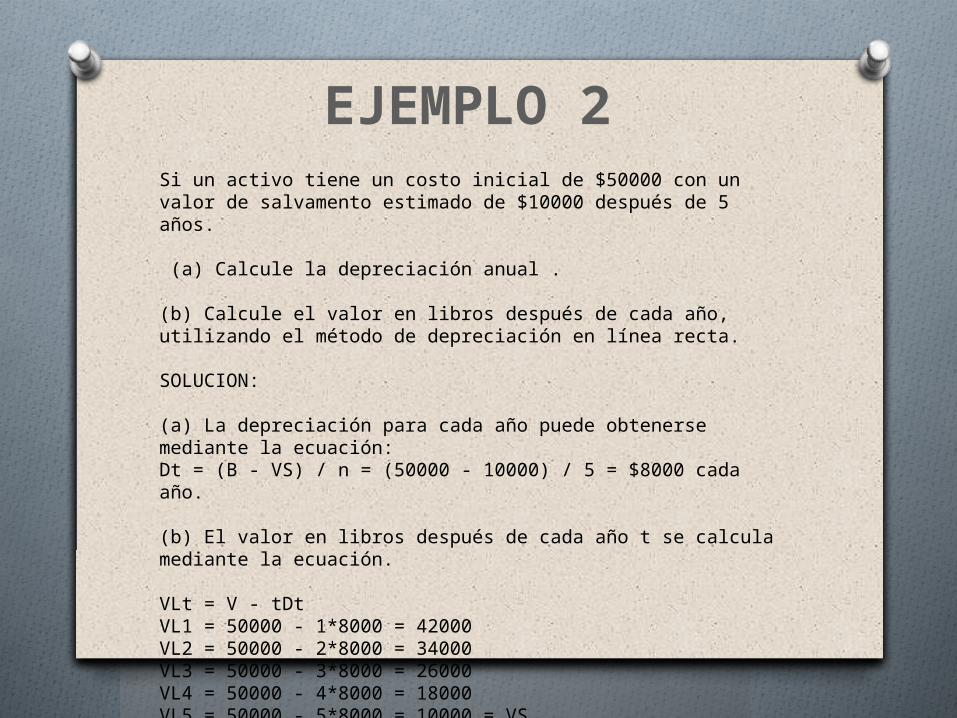

Si un activo tiene un costo inicial de $50000 con un valor de salvamento estimado de $10000 después de 5 años.

(a) Calcule la depreciación anual .

(b) Calcule el valor en libros después de cada año, utilizando el método de depreciación en línea recta.

SOLUCION:

(a) La depreciación para cada año puede obtenerse mediante la ecuación: Dt = (B - VS) / n = (50000 - 10000) / 5 = $8000 cada año.

(b) El valor en libros después de cada año t se calcula mediante la ecuación.

VLt = V - tDt VL1 = 50000 - 1*8000 = 42000 VL2 = 50000 - 2*8000 = 34000 VL3 = 50000 - 3*8000 = 26000 VL4 = 50000 - 4*8000 = 18000 VL5 = 50000 - 5*8000 = 10000 = VS

EJEMPLO 2

EJEMPLO 3

La depreciación anual para un camión al costo de $33 000 000 con una vida útil estimada de cinco años y un valor de recuperación de $3 000 000, usando el método de la línea recta es:

O

Con el método de línea recta el importe de la depreciación es el mismo para cada periodo fiscal. Con el método de unidades producidas el costo de depreciación es el mismo para cada unidad producida, de cuántas horas se emplean o de los kilómetros recorridos, durante el periodo fiscal.

$33 000 000 - $3 000 000

=Gasto de depreciación anual de $6 000

0005 años

100%

=20% x $30 000 000 ($33 000 000 - $3 000 000) = $6 000

0005 años

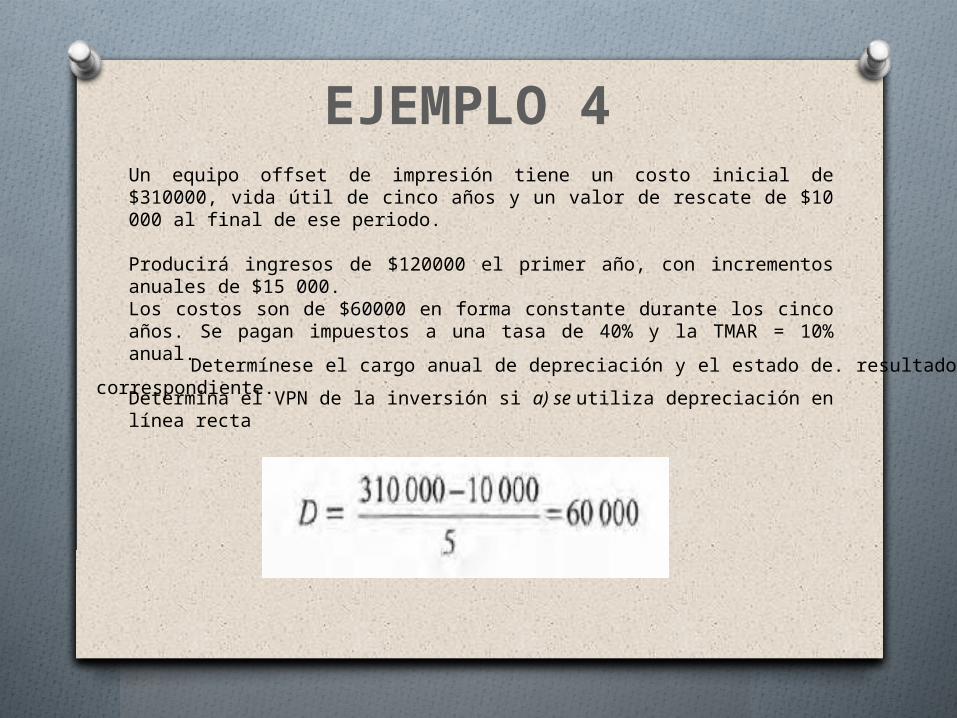

Un equipo offset de impresión tiene un costo inicial de $310000, vida útil de cinco años y un valor de rescate de $10 000 al final de ese periodo.

Producirá ingresos de $120000 el primer año, con incrementos anuales de $15 000.Los costos son de $60000 en forma constante durante los cinco años. Se pagan impuestos a una tasa de 40% y la TMAR = 10% anual.

Determina el VPN de la inversión si a) se utiliza depreciación en línea recta Determínese el cargo anual de depreciación y el estado de. resultados correspondiente.

EJEMPLO 4