Evasión en América Central: Guatemala y El Salvador · Evasión en América Central: Guatemala y...

30

Evasión en América Central: Guatemala y El Salvador Taller medicion evasion CEPAL-GIZ Montevideo, noviembre 2012

Transcript of Evasión en América Central: Guatemala y El Salvador · Evasión en América Central: Guatemala y...

Evasión en América Central: Guatemala y El SalvadorTaller medicion evasion CEPAL-GIZ

Montevideo, noviembre 2012

Contenido

• Sistema tributario en América Central• Evasión del ISR: Metodología• Resultados• Conclusiones

Mejora en los ingresos fiscales, con retrocesos debido a la crisis 2008/2009

Ingresos totales SPNF (2001-2010) (% del PIB)

Carga tributaria Promedio C.A.1990-2010 (% del PIB)

Fuente: Icefi, basada en datos oficiales.

Evolución de la carga tributaria (2006-2010)

10,0

12,0

14,0

16,0

18,0

20,0

2006 2007 2008 2009 2010

CR ES GT HN NI PA

Estructura ingresos tributarios y contribuciones sociales

EVASIÓN DEL ISR: ASPECTOS GENERALES Y METODOLOGÍA

Estudios previos sobre evasiónGUATEMALA

Estudio IVA ISR

Casanegra (1997) 37-‐55% Individual 66%Empresas 53%

Acción Ciudadana (2000) 43-‐45% 48%

Schenone y de la Torre (2003) 37.3%

Solórzano (2005) Individual 3-‐20%Jurídicas 40-‐60%

SAT 35.1% (2005)31.4% (2006)

ND ( En 2008)

Fuente: elaboración propia basada en SAT, CIIDH (2007) y Pnud (1998)

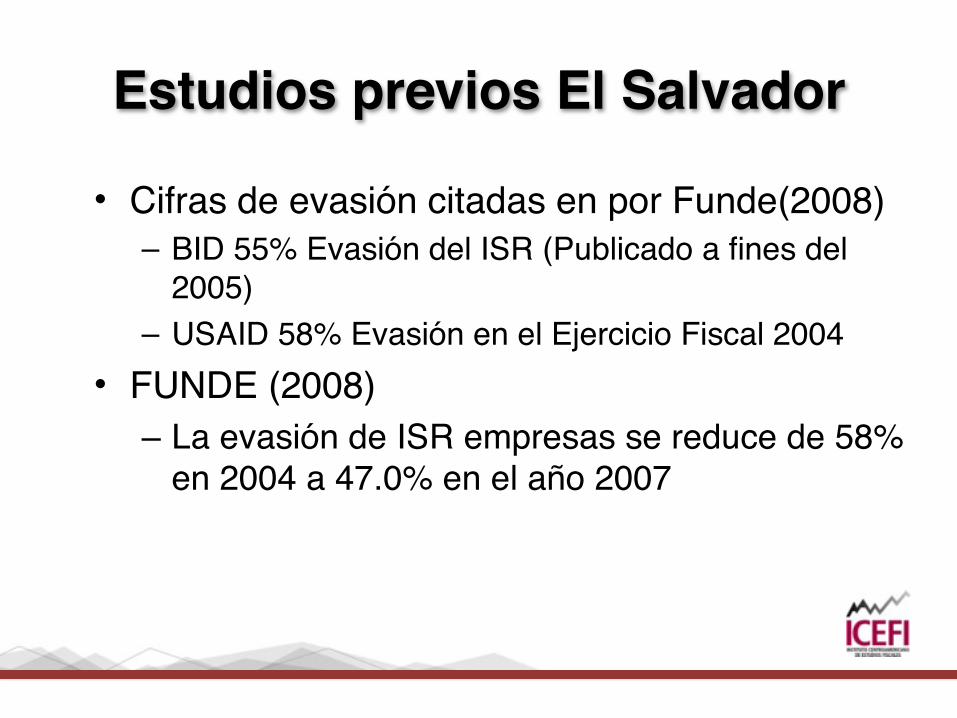

Estudios previos El Salvador

• Cifras de evasión citadas en por Funde(2008) – BID 55% Evasión del ISR (Publicado a fines del

2005)– USAID 58% Evasión en el Ejercicio Fiscal 2004

• FUNDE (2008)– La evasión de ISR empresas se reduce de 58%

en 2004 a 47.0% en el año 2007

Adecuación de metodología

• Renta personas jurídicas• Renta de personas individuales

– Asalariados– No Asalariados

¿ Brecha o evasión ?

Fuente: Jorrat

Metodologías existentes para medir la evasión

• Potencial Teórico Usando Cuentas Nacionales (**)

• Encuestas de Presupuesto (**)• Método Muestral de Auditorías• Conciliación de la Información Tributaria• Encuestas de Opinión

Potencial teórico usando cuentas nacionales

• Estima la recaudación potencial de un impuesto a partir de una fuente de información “independiente”, como son las Cuentas Nacionales.

• La brecha entre la recaudación potencial y la efectiva se atribuye a evasión tributaria.

• Método aplicable a impuestos con tasas planas.• Permite construir series históricas de evasión.

Metodología para medir la evasión de las personas jurídicas

• Se estima a partir del Excedente de Explotación de Cuentas Nacionales

• Metodología– Determinar en el Resultado Tributario Teórico de las

empresas (excluyendo las rentas).– La Recaudación Teórica

• Base Imponible Teórica multiplicada por la tasa del impuesto• Descontar los créditos efectivos contra el impuesto

Metodología evasión personas jurídicas- Fuentes de información -

Guatemala El Salvador

Cuentas nacionales SCN 93 (Base 2001) SCN 68 (Base 1990)

EstadísVcas recaudación SAT Banco Central

Gasto Tributario SAT Selección acVvidades exentas MIP

Otros datos no incluidos en cuentas nacionales

EsVmaciones de relaciones gastos e ingresos esVmadas por la SAT (datos agregados)

Censo Económico 2005

Algunas complicaciones• Guatemala

– Existen 2 regímenes del ISR (HASTA 2012)• General: 5% sobre ingresos brutos• Optativo: 31% sobre ingresos netos• Solución: Dividir cálculos del ISR potencial s/datos de proporciones

presentados por la SAT– Acreditación de impuesto mínimo (IETAAP, hoy ISO)

• Supuestos de acreditación (s/ datos Minfin) • El Salvador

– SCN 68 no distingue entre excedente de explotación e ingreso mixto

– Estimación escenarios según países de la región (GT, HN)

Resultados Personas Jurídicas

Guatemala2003 2006

% potencial 67.1 62.8

% PIB 5.5 4.8

El Salvador2005

% potencial 47.0 – 52.9

% PIB 1.9 – 2.3

Metodología Encuestas de presupuestos familiares

• La recaudación potencial se estima a través de encuestas de presupuestos familiares u otras similares

• Es un método útil para estimar evasión en impuestos progresivos a la renta o en determinadas formas de fraude, en donde los agregados de cuentas nacionales no son útiles.

• En Chile se han utilizado las encuestas de Caracterización Socioeconómica (CASEN) y Suplementaria de Ingresos, para medir evasión en impuestos personales.

Estimación personas individuales• ISR Asalariados y no asalariados

• Datos

– Guatemala: Encovi 2006

– El Salvador: EHPM 2005 y EHPM 2006

• Complicaciones

– Guatemala: Encuesta reporta ganancias netas, supuestos sobre base

de régimen optativo.

– El Salvador: Falta de datos de ingreso mixto para ajustar por

subdeclaración ingresos no asalariados

Resultados personas naturales ES

2,005 2,006 2,005 2,006 ( Millones US$) ( Millones US$) ( % PIB)( % PIB)

A. PERSONAS NATURALES ASALARIADASA. PERSONAS NATURALES ASALARIADASA. PERSONAS NATURALES ASALARIADASA. PERSONAS NATURALES ASALARIADASA. PERSONAS NATURALES ASALARIADAS

% EVASIÓN 24.2% 13.0%B. PERSONAS NATURALES NO ASALARIADASB. PERSONAS NATURALES NO ASALARIADASB. PERSONAS NATURALES NO ASALARIADASB. PERSONAS NATURALES NO ASALARIADASB. PERSONAS NATURALES NO ASALARIADAS

% EVASIÓN 48.3% 43.4%

PERSONAS NATURALES ( A + B )PERSONAS NATURALES ( A + B )PERSONAS NATURALES ( A + B )PERSONAS NATURALES ( A + B )PERSONAS NATURALES ( A + B )ISR POTENCIAL 462.2 524.2 2.7 2.8

ISR RECAUDADO 294.6 372.3 1.7 2.0

EVASIÓN 167.6 152.0 1.0 0.8

% EVASIÓN 36.3% 29.0%

Resultados 2006 GTM

Fuente: elaboración propia basada en datos de SAT, Minfin, INE y Banguat

Millones Q % PIB S/ Potencial

A. ISR asalariados Potencial 543.5 0.26 100.0%

Recaudación 294.5 0.14 54.2%

Brecha 249 0.12 45.8%

B. ISR personas no asalariadas 2,038.5 0.96 100.0%

Recaudación 482.4 0.23 24.7%

Brecha 1,556.09 0.73 76.3%

C. ISR personas naturales (A+B)

Potencial 2,582.0 1.22 100.0%

Recaudación 776.9 0.37 30.1%

Brecha 1,805.1 0.85 69.9%

Resultados globales brecha GTM - ESV

% PIB % Potencial

Personas Individuales GT 0.8 69.9

Personas Jurídicas GT 4.8 62.8

Total GT 5.5 63.7

Personas Individuales SV 2005 0.8 36.3

Personas Jurídicas SV 2005 1.9 – 2.3 50.0 – 55.5

Total SV 2005 2.7 – 3.1 44.4 -‐48.0

Fuente: cálculos propios basados en información oficial

INCUMPLIMIENTO TRIBUTARIO - ISRResultados 2005 - 2009

Fuente: SAT Guatemala

Comparativo recaudación

Renta personal

Salarios Otros Renta Empresas

ISR total

OCDE 9.1 ND ND 3.4 12.4

América La.na 1.8 ND ND 2.8 4.6

El Salvador 1.9 1.0 0.9 2.8 4.8

Guatemala 0.4 0.14 0.22 3.1 3.5

FUENTE: CEPAL y cálculos propios basados en fuentes oficiales

Comparaciones con América Latina

0

18

35

53

70

ArgenVna (2005) Chile (2003) Ecuador (2005) El Salvador (2005)Guatemala (2006) México (2004) Perú (2006)

49

42

64

45

64

4750

Fuente: CEPAL (2010)

CONCLUSIONES

Conclusiones

• Las debilidades de la recaudación en Guatemala y El Salvador están concentradas en los impuestos directos

• Las estimaciones de la brechas de deben tomarse con cautela

• En Guatemala, nos dicen que– Se redujo la brecha en los últimos años– Aún es existe un margen amplio para mejorar– La recaudación del ISR todavía es muy

dependiente de impuestos mínimos

Conclusiones

• No está claro el impacto sobre la suficiencia de ingresos del régimen de ingresos brutos en GT– Favorece a la simplicidad– Pero permite arbitraje

• La evasión se redujo pero…– Mayor recaudación con menor potencial

• Legislación tiene muchas inconsistencias y espacios para la evasión y elusión

• Existen severas deficiencias en la persecución de la evasión en Guatemala y El Salvador

Conclusiones

• La baja recaudación del ISR e impuesto al patrimonio (inexistente en El Salvador) no le dan capacidad redistributiva al sistema tributario, además de– Las amplias exenciones (incentivos fiscales)– Baja tributación de las rentas del capital – No tributación de renta mundial– Facilidades para el arbitraje

¡ Muchas gracias !

www.icefi.org