PEMEX-IMP RED DEL SISTEMA CONTRA INCENDIO DEL IMP. SEDE MÉXICO

EVALUACIÓN DELSISTEMA TRIBUTARIO

PERUANO

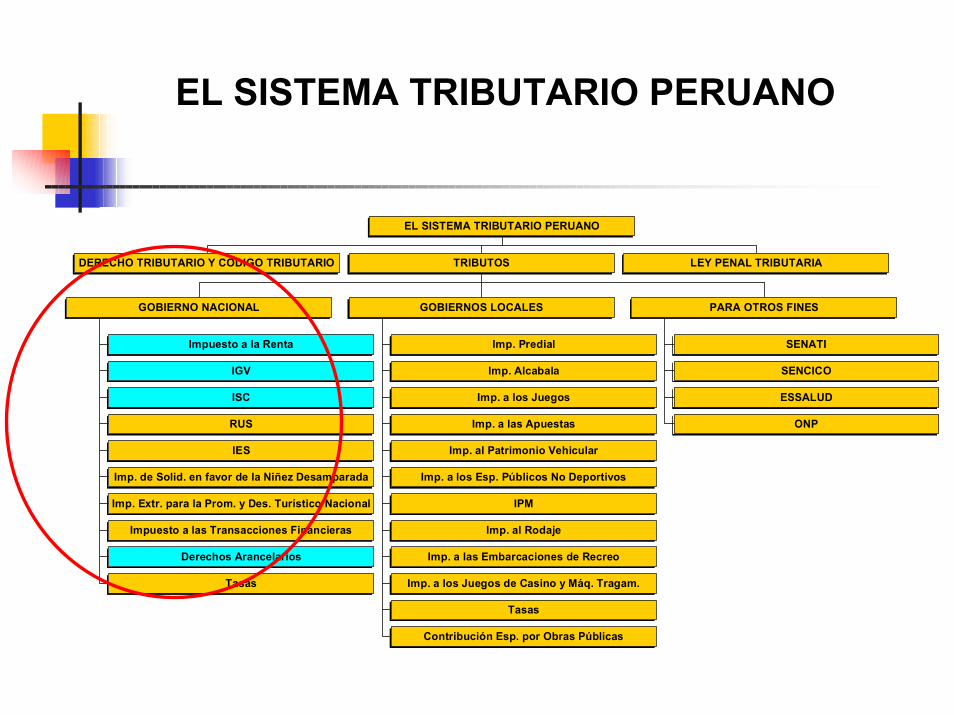

EL SISTEMA TRIBUTARIO PERUANO

El sistema tributario peruano se desenvuelve dentro del marcoconceptual que le brinda el Derecho Tributario, el Código Tributario yla Ley Penal Tributaria y se materializa a través del cobro deimpuestos, contribuciones y tasas que constituyen ingresostributarios de los diferentes niveles de gobierno.

El sistema tributario peruano tiene una estructura básica estándar anivel internacional y actualmente está conformada por el Impuesto ala Renta, el IGV (IVA), ISC, el ITF, los Derechos Arancelarios, lostributos municipales y las contribuciones al Seguro Social de Salud –EsSALUD y al Sistema Nacional de Pensiones – ONP.

DERECHO TRIBUTARIO Y CODIGO TRIBUTARIO

Impuesto a la Renta

IGV

ISC

RUS

IES

Imp. de Solid. en favor de la Niñez Desamparada

Imp. Extr. para la Prom. y Des. Turístico Nacional

Impuesto a las Transacciones Financieras

Derechos Arancelarios

Tasas

GOBIERNO NACIONAL

Imp. Predial

Imp. Alcabala

Imp. a los Juegos

Imp. a las Apuestas

Imp. al Patrimonio Vehicular

Imp. a los Esp. Públicos No Deportivos

IPM

Imp. al Rodaje

Imp. a las Embarcaciones de Recreo

Imp. a los Juegos de Casino y Máq. Tragam.

Tasas

Contribución Esp. por Obras Públicas

GOBIERNOS LOCALES

SENATI

SENCICO

ESSALUD

ONP

PARA OTROS FINES

TRIBUTOS LEY PENAL TRIBUTARIA

EL SISTEMA TRIBUTARIO PERUANO

EL SISTEMA TRIBUTARIO PERUANO

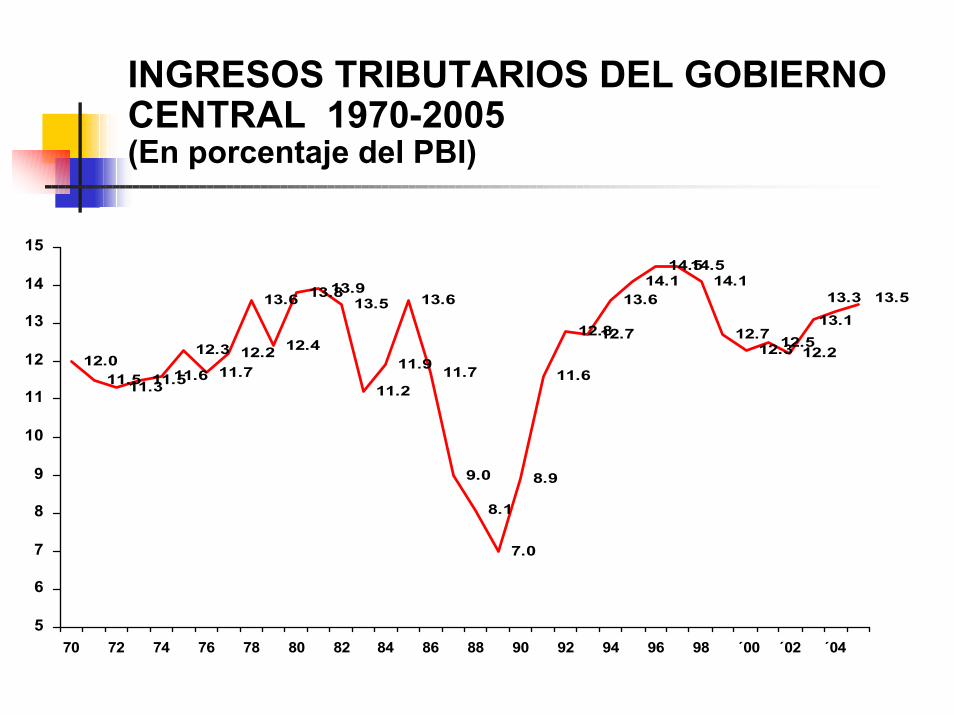

INGRESOS TRIBUTARIOS DEL GOBIERNOCENTRAL 1970-2005(En porcentaje del PBI)

12.011.511.311.511.6

12.311.7

12.2

13.6

12.4

13.813.913.5

11.2

11.9

13.6

11.7

9.0

8.1

7.0

8.9

11.6

12.812.7

13.614.1

14.514.514.1

12.712.312.5

12.2

13.513.113.3

5

6

7

8

9

10

11

12

13

14

15

70 72 74 76 78 80 82 84 86 88 90 92 94 96 98 ´00 ´02 ´04

INGRESOS TRIBUTARIOS DEL GOBIERNOCENTRAL EN AMÉRICA LATINA 1/(En porcentaje del PBI)

8.9

10.1

10.8

13.1

13.9

14.0

15.0

15.2

20.4

20.6

6 8 10 12 14 16 18 20 22 24

Venezuela 2/

México 3/

Ecuador 3/

Perú 4/

Argentina 3/

Bolivia 2/

Rep.Dominicana 2/

Chile 3/

Brasil 3/

Uruguay 3/

1/ No incluye Contribuciones Sociales2/ Datos del año 20013/ Datos del año 20024/ Datos del año 2003

13.2 13.6 14.1 14.2 13.712.7 12.3 12.5 12.2

13.1 13.3

1.81.8

1.7 1.91.8

1.71.7 1.7 1.7

1.7 1.7

0.60.7

0.9 0.91.0

0.91.0 0.9 1.0

1.0 1.0

8

9

10

11

12

13

14

15

16

17

18

19

20

1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004*

Gobierno Central Contribuciones Sociales Gobiernos Locales* Estimado.Fuente: Memoria 2003 BCRP, SUNATElaboración: SUNAT

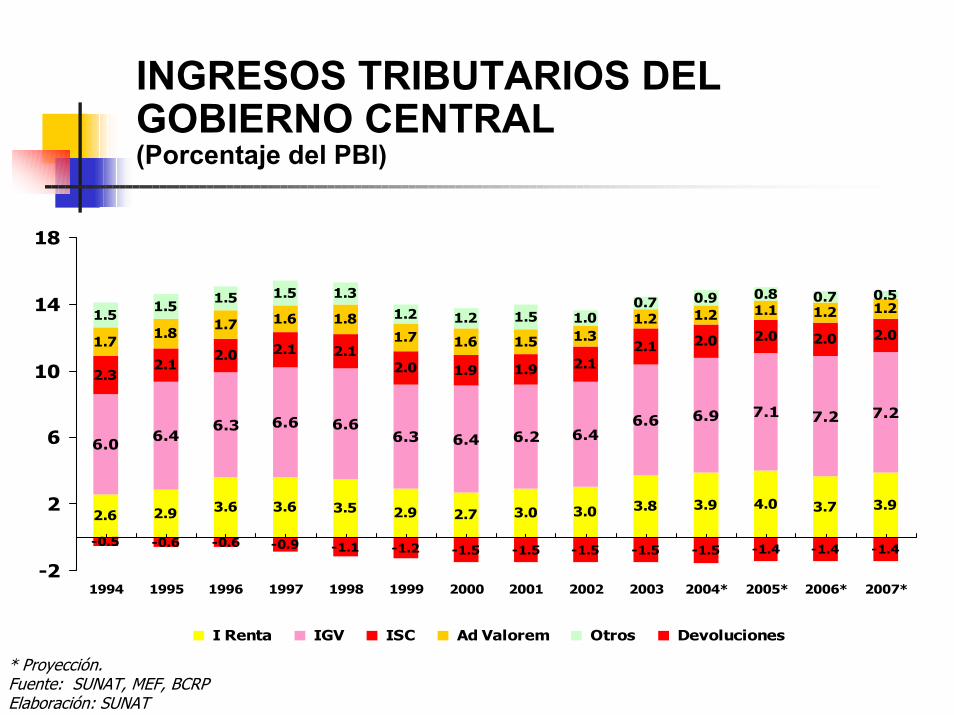

INGRESOS TRIBUTARIOS DELGOBIERNO GENERAL(En porcentaje del PBI)

* Proyección.Fuente: SUNAT, MEF, BCRPElaboración: SUNAT

2.6 2.9 3.6 3.6 3.5 2.9 2.7 3.0 3.0 3.8 3.9 4.0 3.7 3.9

6.0 6.46.3 6.6 6.6

6.3 6.4 6.2 6.46.6 6.9 7.1 7.2 7.2

2.32.1

2.0 2.1 2.12.0 1.9 1.9 2.1

2.1 2.0 2.0 2.0 2.01.71.8

1.7 1.6 1.81.7 1.6 1.5 1.3

1.2 1.2 1.1 1.2 1.21.51.5

1.5 1.5 1.31.2 1.2 1.5 1.0

0.7 0.9 0.8 0.7 0.5

-1.5 -1.5 -1.5 -1.5 -1.5 -1.4 -1.4 -1.4-0.6-0.5 -0.6 -0.9 -1.1 -1.2

-2

2

6

10

14

18

1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004* 2005* 2006* 2007*

I Renta IGV ISC Ad Valorem Otros Devoluciones

INGRESOS TRIBUTARIOS DELGOBIERNO CENTRAL(Porcentaje del PBI)

Complicaciones para el caso peruano

• Alta informalidad y evasión

• Globalización y liberalización comercial

• Bajos niveles de ingreso del país

• Alta desigualdad en la distribución de los ingresos

• Escasa cultura tributaria

• Demasiados incentivos tributarios

• Fraccionamientos y aplazamientos

INGRESOS TRIBUTARIOS (% del PBI)

10

11

12

13

14

15

1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002

Fuente: BCRPELIMINACIÓN DEDISTORSIONES

RACIONALIZACIÓN REDUCCIÓNDE

SOBRECOSTOS

AMPLIACIÓN DEBENEFICIOS

POLÍTICATRIBUTARIA

CAOS

• Se suspendieron 41beneficios yexoneraciones, sederogaron 64 tributos.

• Estructura alcanzada: 10tributos (incluye rég.simplificados)

• Todavía inestabilidad: ej:la lista de exoneracionesdel IGV se modificó 10veces

• Se reordena ysimplifica aún másel sistematributario.

• Estructura:Reg. General: I.

Renta, IGV, ISC,FONAVI, Aranceles

Reg. Pequeñaempresa: RER, RUS.

• Reduccióntasas de:

IES (exFONAVI)

Aranceles ISC Residual

• Sectoriales,Geográficos

• Resultado: más de200exoneraciones oGastos Tributarios

¿Cuánto es porexoneraciones?

Perforaciones en la capacidad derecaudación

POLITICA TRIBUTARIA YREFORMA

RESUMEN DE LOAVANZADO

11

POLITICA TRIBUTARIA Normas publicadas 2001-2004

31

5

7

3

16

LEYES*

011TRIBUTACIONMUNICIPAL

1048028TOTAL

411RUS

1673RENTA

353ITF

40108IGV

12910CÓDIGOTRIBUTARIO

29472ADUANAS

RESOLUCIONES DESUPERINTENDENCIA

DECRETOSUPREMOS

DECRETOLEGISLATIVO

NormasTema

(*) Promovidas por el Ejecutivo

CÓDIGO TRIBUTARIO

Objetivos:

Contar con elementos de juicio necesarios para que la Administración Tributariaanalice la realización o no de hechos imponibles así como para mejorar sufunción fiscalizadora.

Perfeccionar el sistema de determinación de deuda sobre base presunta eincorporar nuevas causales para aplicar presunciones, a efectos de cerrarbrechas de evasión.Perfeccionar el Procedimiento de Cobranza Coactiva para agilizar larecuperación de la deuda tributaria, introduciendo, entre otros, el empleo de lainformática.

Generar riesgo mediante la implementación de nuevas infracciones y de losprocedimientos para aplicar las sanciones de comiso e internamiento devehículos a fin de inducir al contribuyente al cumplimiento de las obligacionesvinculadas a dichas infracciones y sanciones.

CÓDIGO TRIBUTARIO

Facultad de fiscalización y determinación

Se deroga el beneficio de suspensión a la fiscalización de ejerciciosanteriores (Ley N° 27788 del 25.07.02)

Se modifican los supuestos para la determinación sobre basepresunta y sus procedimientos (D. Leg. N° 941 del 20.12.03,vigente a partir del 01.01.04):

Se incluyen nuevas causales para determinar sobre base presunta,vinculadas con indicios de evasión (por ejemplo, tener la condición deno habido o trasladar bienes sin los documentos correspondientes).

Se perfeccionan los procedimientos (por ejemplo, el de diferencia deinventario) y se incorporan nuevos (tales como la de ventas o ingresosomitidos por la existencia de saldos negativos de efectivo y/o cuentasbancarias).

CÓDIGO TRIBUTARIO

Procedimiento de Cobranza Coactiva

Se incorporan supuestos para trabar medidas cautelares previas alprocedimiento de cobranza coactiva y tratándose de bienes perecederosexcepcionalmente. Si el contribuyente no sustituye la medida, los bienespueden rematarse. (D.Leg. N° 953 del 05.02.04)

Se regula la notificación de embargos de retención por medioselectrónicos a:

Entidades del Estado cuyos proveedores mantengan deuda encobranza coactiva. (D. Leg. N° 931 del 10.10.03, vigente a partirdel 01.07.04)Empresas del Sistema Financiero Nacional. (D. Leg. N° 932 del10.10.03 vigente a partir del 20.09.04)

CÓDIGO TRIBUTARIO

Infracciones y sanciones:

Se incorporan infracciones relacionadas a obligaciones con alto índice deincumplimiento aplicable a sectores caracterizados por su informalidad,como el transporte de pasajeros. (D.Leg. N° 953 del 05.02.04)

Se exime al contribuyente de la sanción de cierre por infraccionesrelativas a la emisión y/u otorgamiento de comprobantes de pago cuandose trata de la primera infracción y siempre que la reconozca. (D.Leg. N°953 del 05.02.04)

Se perfecciona el procedimiento a ser utilizado por la AdministraciónTributaria para la aplicación de las sanciones de comiso e internamiento.(D.Leg. N° 953 del 05.02.04)

ADUANAS

Objetivo General:

Perfeccionar las normas a fin de mejorar los procesos delos regímenes aduaneros armonizando la facilitación delcomercio exterior con el efectivo control.

Optimizar la represión de los delitos aduaneros .

ADUANAS

Dec. Leg. 951 que entrará en vigencia el día siguiente de lapublicación de su Reglamento

Se simplifican los procedimientos de los regímenes y operacionesaduaneras.Se precisan las obligaciones e infracciones de los operadores decomercio exterior.Se uniformizan determinados conceptos y procedimientos de la LeyGeneral de Aduanas con el Código Tributario.

Ley Nº 28008 Ley de los Delitos Aduaneros y su Reglamento.Vigente a partir del 28.08.2003.

Optimizar la represión de los delitos aduaneros.

IMPUESTO A LA RENTA

Objetivo:

Ampliar el ámbito de aplicación del Impuesto ala Renta y perfeccionar la normatividadtributaria, cubriendo vacíos legales y supuestosde evasión y elusión tributarias.

Obtener mayor neutralidad del impuesto.

IMPUESTO A LA RENTA

Principales Modificaciones de la Ley N° 27804,vigentes desde el 01.01.2003 :

• Se establece un gravamen cedular a los dividendoscon una tasa de 4.1%. (S/. 150 millones anuales)

• Se crea el Anticipo Adicional del Impuesto a la Renta(S/. 700 millones anuales)

• Tratamiento de transparencia fiscal a los FondosMutuos de Inversión en Valores, Fondos de Inversión yFideicomisos Bancarios y de Titulación.

IMPUESTO A LA RENTA

Principales Modificaciones del D. Leg. N° 945, vigentesdesde el 01.01.2004:

• Se grava con el Impuesto a las ganancias de capitalprovenientes de la enajenación de inmuebles, distintos dela casa habitación.

• Se modifican algunas reglas para considerar las rentas defuente peruana, como en los casos de asistencia técnica yservicios digitales prestados a través del internet.

• Se establece un sistema alternativo para el arrastre depérdidas (reducción de los más de S/. 30 mill millones depérdidas acumuladas)

IMPUESTO A LA RENTA

Principales Modificaciones del D. Leg. N° 945, vigentesdesde el 01.01.2004:

Se establecen límites a ciertas deducciones, tales comolas provisiones bancarias. (S/. 90 millones anuales)

Se modifican las normas sobre precios de transferencia

Se incrementa la tasa del Impuesto del 27% al 30%. (S/.500 millones anuales)

IGV e ISC

Objetivos:

• Se perfecciona la normatividad tributaria,cubriendo vacíos legales y supuestos deevasión y elusión tributarias.

• Se incrementa la tasa del IGV al 17%, aefecto de obtener mayores recursos para elEstado.

Se modifica el Reintegro Tributario para la RegiónSelva, con la finalidad de permitir un mejor control delbeneficio.

Se introducen los sistemas de detracciones,percepciones y retenciones del IGV, para ampliar labase tributaria, combatir la evasión tributaria ypromover la formalidad.

IGV e ISC

Se modifica la tasa del IGV del 16% al 17% (A partir deagosto del 2003)

Se modifica la Ley del IGV e ISC (Reforma Tributaria)(A partir de marzo del 2004):

• Precisión acerca de la obligatoriedad de lalegalización previa del Registro de Compras paraejercer el crédito fiscal.

IGV e ISC

Modificaciones a la Ley del IGV e ISC (ReformaTributaria) (A partir de marzo del 2004):

• Homogenización de bases imponibles enimportaciones del IGV e ISC con los derechosarancelarios, a fin de utilizar el Valor en Aduana.

• Regulación expresa de los supuestos deoperaciones no reales (por ejemplo, operacionesdonde se suplanta al proveedor o donde no existenbienes o servicios).

IGV e ISC

IGV e ISC

4. Perfeccionamiento de las normas relativas al Sistema dePago de Obligaciones Tributarias del IGV - Detracciones (Apartir del 2002). (S/. 659 millones anuales)Implementación del Sistema de Retenciones del IGV (A partirdel 2002). (S/. 1090 millones anuales)Creación de la figura del anticipo del IGV para implementar elSistema de Percepciones (A partir del 2003). (S/. 310 millones)Reintegro Tributario para la Región Selva – redefinición delesquema de control del beneficio (A partir de febrero del2004)Perfeccionamiento del Sistema de Precio de Venta al Públicoa efecto de aplicar el ISC (A partir de enero del 2004).

NUEVO RUS - RER

Objetivos:

Facilitar el acceso por parte de los contribuyentes a loscitados regímenes.

Otorgar equidad a los regímenes, de forma tal que aquéllosque obtienen mayores utilidades (como consecuencia deincurrir en menores costos) tributen mas que aquellos conmenores utilidades.

Facilitar las labores de control por parte del contribuyente y laSUNAT, incorporando parámetros de fácil verificación para laclasificación por categorías.

NUEVO RUS - RER

Decretos Legislativos Núms 937 y 938, vigentes a partir del01.01.04:

Se eleva el nivel de ingresos permitidos paraestos regímenes.

Se establecen cuotas mensuales diferenciadassegún el tipo de actividad.

Se incluyen nuevos parámetros de control.

104.0

70.4

61.1 61.165.1 63.1 64.9 62.4

0.0

20.0

40.0

60.0

80.0

100.0

120.0

Mar-04 ABR MAY JUN JUL AGO SEP OCT

Mill

ones

de

Nue

vos

S

Tasa de0,15%

Tasa de 0,10% yexoneración a cuentasmismo titular

IMPUESTO A LASTRANSACCIONES FINANCIERAS

DEPÓSITOS TOTALES DELSISTEMA BANCARIO

42,000

43,000

44,000

45,000

46,000

47,000

Ene-03

FEB MAR ABR MAY JUN JUL AGO SEP OCT NOV DIC Ene-04

FEB MAR ABR MAY JUN JUL

En

Mil

lon

es d

e N

uev

os

So Aplicación del

ITF

DETERMINANTES DE LA FUSIDETERMINANTES DE LA FUSIÓÓNNSUNAT-ADUANASSUNAT-ADUANAS

• Reforma del Estado

• Racionalización del gasto público

• Operaciones de las aduanas amenazadas por limitaciones presupuestales

• Fortalecimiento de la fiscalización y la cobranza para incrementar los ingresostributarios

• Reducción de costos para los contribuyentes

• La tendencia mundial es la integración

• Nueva estructura organizacional

• Consolidación presupuestal y saneamientofinanciero de Aduanas

• Planeamiento institucional integrado

• Aprobación del Texto Unico de ProcedimientosAdministrativos consolidado

• Renovado programa de inversiones, adquisiciones yde capacitación en el ámbito aduanero

• Unificación de las redes de telecomunicaciones

• Integración de los portales de INTERNET e INTRANET

• Certificación ISO 9001 - 2000

LO AVANZADO HASTA ELMOMENTO

… HACIA DÓNDE VAMOS

Eliminar el IESReducción progresiva de la tasa del ITF,conforme se ha previsto ya en la Ley.Eliminar beneficios tributarios a la amazoníacomo el reintegro tributario del IGVEstabilidad de la carga impositiva de lasempresas y los ciudadanos

No crear más impuestosNo elevar tasas de impuestos vigentesRealizar modificaciones para ganar mayorneutralidad y equidad en el sistema: Ampliaciónde la base tributaria

Mejorar la administración de los impuestosIncrementar número de auditorías de fiscalización paraneutralizar la evasión y elusión tributariaIntroducir medidas para obtener mayor eficiencia en larecuperación de deudasControl de la evasión y el contrabandoCrear mayor riesgo como una forma de combatir la evasióntributariaSimplificar lo sistemas para no incentivar la informalidadeconómica y por lo tanto la tributariaMayor transparencia y canales de información para crearconciencia tributaria

Ampliar la base tributariasignificará ...