estudio sobre el impacto socio-económico de la mina de corcoesto

156

ESTUDIO SOBRE EL IMPACTO SOCIO-ECONÓMICO DE LA MINA DE CORCOESTO Aureliano García González‐Llanos Alfonso Herías García Melchor Fernández Fernández

Transcript of estudio sobre el impacto socio-económico de la mina de corcoesto

ESTUDIO SOBRE EL IMPACTO SOCIO-ECONÓMICO DE

LA MINA DE CORCOESTO

Aureliano García González‐Llanos Alfonso Herías García

Melchor Fernández Fernández

Pedro Cuervo

LOGO MINEIRA

2

3

RESUMEN EJECUTIVO

En los modelos de desarrollo, la disponibili‐

dad de recursos propios se considera una

oportunidad. Combinados con la existencia

de mano de obra cualificada y capital sufi‐

ciente, facilitan a cualquier territorio plan‐

tearse una senda de crecimiento que permita

mejorar el nivel de riqueza y bienestar de sus

ciudadanos.

Al igual que ocurre con la agricultura o la

pesca extractiva, las industrias como la mine‐

ría, también generan valor añadido explotan‐

do los recursos minerales que existen en un

territorio determinado. Unos recursos natu‐

rales que no se reparten de manera uniforme

en el subsuelo del planeta, sino que afloran

en unos lugares determinados y en otros no.

De forma que cuanto mas rara es su presen‐

cia, mayor valor alcanzan en el mercado. Tal

es el caso de los conocidos como “metales

preciosos” entre los que se encuentra el oro.

Galicia ha sido y continúa siendo un territorio

con abundantes recursos minerales, cuya

explotación, en el caso de algunos como el

estaño, el hierro o el oro está documentada

ya desde la época de la dominación romana.

Alguno de estos yacimientos fueron abando‐

nados y sólo en el siglo XIX, con las técnicas

existentes entonces, se volvieron a poner en

explotación alguna de aquellas viejas minas,

como así ocurrió en el yacimiento de Cor‐

coesto (Cabana de Bergantiños).

La dimensión estratégica que este proyecto

tiene a escala regional, se convierte en opor‐

tunidad a escala local, para los municipios

vecinos a la mina en la comarca de Berganti‐

ños. La experiencia de la mina de El Valle‐

Boinás, en el municipio de Belmonte, que se

analiza en el capitulo 3, así lo sugiere. En el

capítulo 1 de esta memoria se realiza un

diagnóstico de la situación económica y social

de este territorio. Una fotografía del punto de

partida que permite apreciar alguna de las

ventanas de oportunidad que este proyecto

abre para sus residentes.

En un territorio que ha perdido casi la terce‐

ra parte de sus residentes en las tres últimas

décadas; en el que el 29,3% de su población

tiene mas de 65 años y tan solo el 8% menos

de 15 años, solamente la fijación de la pobla‐

ción en edad fértil o la atracción de inmigran‐

tes puede poner freno a esta sangría demo‐

gráfica. Es evidente que este proyecto ofrece

para ello una oportunidad.

Al finalizar el mes de marzo pasado había en

los 3 municipios del área 2.027 parados ins‐

critos en las oficinas del Servicio Público de

Empleo, 612 mas que en el mismo mes de

2009. Semejante evolución supone una tasa

de crecimiento en el periodo del 43,3%, su‐

perior a la experimentada por la comarca de

Bergantiños en su conjunto (+39,0%) o el

promedio de la provincia coruñesa (+37,7%).

El paro ha crecido sobre todo en la construc‐

ción (+54,1%), el comercio (+57,8%) o la

industria manufacturera (+21,6%). Así pues

en un territorio que está sufriendo con mayor

dureza los efectos de esta recesión, también

este proyecto abre nuevas oportunidades

para recuperar el empleo.

El tejido empresarial de la zona muestra un

mayor grado de especialización en el sector

4

primario, ocupando posiciones de liderazgo

en Galicia en la producción de leguminosas,

cereales y patatas. Se aprecia el peso crecien‐

te de la ganadería, cuyo censo de cabezas se

va desplazando del bovino de leche al por‐

cino, ante las dificultades crecientes del mer‐

cado de la leche y una importante producción

maderera, que alimenta los numerosos ase‐

rraderos existentes. Semejante especializa‐

ción no ha logrado sin embargo superar las

fases primarias de la cadena de valor. Existe,

eso sí , un evidente potencial para desarro‐

llar a partir de esta base productos de mayor

valor añadido.

Su tejido industrial está formado por unas

1.220 empresas y locales con sede en la zona,

dos terceras partes de las cuales no tienen

ningún empleado asalariado, o tienen menos

de 5 empleos (27,4%). Su perfil sectorial

muestra una mayor preferencia por ubicarse

en la zona de las industrias extractivas por la

abundancia de canteras, los talleres de con‐

fección de ropa y los materiales de construc‐

ción, siendo por ello mas sensible a los efec‐

tos de una crisis que ha golpeado con mayor

dureza a estas ramas de actividad. En seme‐

jantes circunstancias, el proyecto constituye

un oportunidad para consolidar y diversificar

este tejido industrial, especialmente en las

ramas de servicios de apoyo a la producción.

El impacto económico del proyecto que se

aborda en el capítulo 2 con la metodología

Input‐Output, (MTIOGA2008) tiene unos

efectos sobre la producción y el empleo muy

importantes en la fase de inversión. Para

satisfacer las necesidades que supone esta

nueva inversión, será precisa una producción

adicional estimada en 187,3 millones de eu‐

ros, lo que se traduce en un total de 1.628

empleos generados o mantenidos tanto di‐

rectos, como indirectos e inducidos. En la

fase de operación ordinaria de la explotación

y a lo largo de su vida útil, estos efectos se

amortiguan pese al compromiso de la empre‐

sa para adquirir en el mercado local los in‐

puts necesarios y que este le ofrezca.

Finalmente es un hecho contrastado que las

empresas del siglo XXI tienen que tener una

relación más dinámica con la sociedad, pres‐

tando especial atención a las comunidades

donde desarrollan su actividad productiva.

La actividad empresarial no puede crear

valor económico de forma aislada, sino que

esta generación de riqueza debe ir acompa‐

ñada de la creación de valor social. Así lo

expresan la mayoría de los grupos de interés

entrevistados en la zona. Consideran que

efectivamente el proyecto constituye una

buena oportunidad para la recuperación de la

zona, siempre y cuando cumpla los requisitos

medioambientales que las disposiciones vi‐

gentes establecen.

Por su dimensión y singularidad, este proyec‐

to es una oportunidad para que la empresa

pueda desarrollar un minería socialmente

responsable, que maximice la creación de

valor social, impulsando la sostenibilidad

económica de la zona. Los mecanismos de

RSE existentes brindan la posibilidad de re‐

definir su posición ante las comunidades

locales, armonizando la relación entre los

diferentes actores involucrados en el proyec‐

to y creando en los tres municipios un senti‐

miento de apropiación con el proyecto mine‐

ro hoy todavía inexistente.

EQUIPO

Para el desarrollo de esta investigación, el equipo de trabajo ha estado formado por :

‐ Aureliano García González‐Llanos‐ Licenciado en Ciencias Económicas por la Universidad

de Santiago de Compostela. Consultor Senior y Director de la investigación.

‐ Melchor Fernández Fernández. Profesor –Doctor de Fundamentos de Análisis Económico.

Grupo de investigación de Análise e Modelización Económica (GAME) del IDEGA (USC).

http://www.usc.es/idega/?q=node/54

‐ Alfonso Herías García. Licenciado en Ciencias Políticas y de la Administración por la Uni‐

versidad de Santiago de Compostela. Consultor junior.

6

AGRADECIMIENTOS

Agradecemos especialmente sus opiniones y su colaboración , que han hecho posible la elaboración

de este estudio, a:

Abel Lage (Asociación de Empresarios de Coristnaco).

Asociación de Xóvenes Empresarios de Bergantiños (AXOBER).

Antón Carracedo Sacedón (Alcalde del Concello de Laxe).

Cofraría de Pescadores de Corme.

Dr. Serafín González (Sociedade Galega de Historia Natural).

Fernando Marcelino Souto (Plataforma pola Defesa de Corcoesto).

Francisco Arechaga Rodríguez (presidente de la Cámara Oficial Mineira de Galicia).

José Muiño Domínguez (Alcalde del Concello de Cabana de Bergantiños).

José Santos (Asociación de Empresarios de Ponteceso).

Juan García Velo (Teniente de alcalde del Concello de Coristanco).

Julia Haz Barreiros (Asociación de mariscadoras “Esteiro do Río Anllóns”).

Luis García (Director del Centro de Promoción Rural EFA Fonteboa).

Oscar Manuel Rey Calo (Teniente de alcalde del Concello de Ponteceso).

Xan García (Secretario Asociación NERIA Costa da Morte).

7

ÍNDICE

CAPÍTULO I.

SITUACIÓN DE PARTIDA: DIAGNÓSTICO DE LA ZONA DEL ESTUDIO………………………09

1. TERRITORIO Y DEMOGRAFÍA………………………………………………………………………………….10

1.1. Delimitación del territorio objeto de esta estudio……………………………………....10

1.2. Población…………………………………………………………………………………………………..11

1.3. Saldo vegetativo…………………………………………………………………….…………………..12

1.4. Saldo migratorio………………………………………………………………………………………..13

1.5. Pirámide de edad…………………………………………………………………………………….…17

1.6. Distribución población en el territorio: un hábitat disperso………………………...19

1.7. Proyecciones de población a corto plazo para la comarca de Bergantiños.‐…..20

2. TEJIDO PRODUCTIVO LOCAL …………………………………………………………………………………..28

2.1. Tejido empresarial y emprendimiento………………………………………………………..35

2.2. El sector primario en la economía de la zona ..…………………………………………….45

2.3. La estructura de las explotaciones agrarias: el minifundismo como

factor limitante para su desarrollo……………………………………………………………..46

2.4. Pesca, marisqueo y agricultura…………………………………………………………………...52

2.5. Infraestructuras: movilidad y suelo industrial…………………………………………….59

2.6. Renta municipal disponible………………………………………………………………………..66

2.7. Las Haciendas locales…………………………………………………………………………………71

3. DIAGNÓSTICO SOCIAL…………………………………………………………………………………………..….76

3.1. Introducción…………………………………………………………………………………………..….76

3.2. Entornos analizados ……………………………………………………………………………….…80

3.3. Entorno económico…………………………………………………………………………………....83

3.4. Entorno institucional………………………………………………………………………………....91

3.5. Entorno social………………………………………………………………………………………..…..98

CAPÍTULO II

ANÁLISIS DE IMPACTO DE LA INVERSIÓN DEL PROYECTO DE

EXPLOTACIÓN DE ORO EN LA MINA DE CORCOESTO…………………………………………....104

1. EL CONTEXTO PRODUCTIVO: LA INDUSTRIA EXTRACTIVA EN GALICIA Y ESPAÑA………………………..……………………………………………………………………….……105

1.1. Definición y delimitación de la industria extractiva……………………………...105

1.2. Contribución económica de la industria extractiva en Galicia……………….106

8

1.3. Análisis descriptivo de los subsectores extractivos:

Situación actual y evolución…………………………………………………………...…..110

1.4. Los minerales metálicos y la producción de Oro…………………………………..112

2. ANÁLISIS DEL IMPACTO ECONÓMICO DEL PROYECTO DE EXPLOTACIÓN DE ORO EN LA MINA DE CORCOESTO:

RESULTADOS BASADOS EN EL ANÁLISIS INPUT‐OUTPUT…………………………........113

2.1. Metodología utilizada…………………………………………………………………………113

2.1.1. Los encadenamientos directos………………………………………………………117

2.1.2. Los encadenamientos totales………………………………………………………...118

2.1.3. Los índices ponderados………………………………………………………………...120

2.1.4. Multiplicadores de empleo…………………………………………….……………...121

2.2. Estimación del impacto de la inversión prevista en la memoria

del proyecto a partir de la Metodología input‐output…………………………...122

2.3. Estimación del impacto de la operación minera de la mina

de Corcoesto a partir de la Metodología input‐output…………………………..132

2.3.1. Impacto del incremento de las compras dentro del sistema…………....133

2.3.2. Impacto inducido por el gasto de los trabajadores

vinculados al proyecto………………………………………………………………….137

CAPÍTULO III

CONTRASTANDO ESTAS HIPOTESIS:LA EVIDENCIA DE LA

MINA DE ORO DE BELMONTE……………………………………………………………………………….140

CONCLUSIONES Y RECOMENDACIONES……………………………………………………………….…….149

INDICE DE TABLAS Y GRÁFICAS………………………………………………………………………………...153

BIBLIOGRAFÍA…………………………………………………………………………………………………………..156

9

SITUACIÓN DE PARTIDA: DIAGNÓSTICO DE LA

ZONA DE ESTUDIO.

10

1. TERRITORIO Y DEMOGRAFIA

1.1. Delimitación del territorio objeto de esta estudio.

La demarcación del yacimiento en este caso

es la referencia que condiciona la elección del

ámbito geográfico del estudio. El yacimiento

de oro de Corcoesto se sitúa en el Oeste de la

provincia de A Coruña, a unos 50 km de su

capital. El dominio minero donde se encuen‐

tra el yacimiento de Corcoesto está compues‐

to por tres concesiones de explotación, Emili‐

ta Nº 1.221, Ciudad de Landró Nº 1.454 y

Ciudad de Masma Nº 1.455 ocupando parte

de los términos municipales de Cabana de

Bergantiños, Coristanco y Ponteceso.

El territorio que abarca a estos tres munici‐

pios tiene una extensión superficial de 333,5

Km2 en el que residen 17.798 habitantes en

2012. Por su localización respecto al yaci‐

miento, es el que está en contacto directo con

la explotación, de ahí

que lo llamaremos zona de proximidad ya

que por su localización será el que experi‐

mente los efectos más inmediatos y directos

de la explotación.

No obstante, la dimensión del proyecto su‐

giere que además de estos efectos directos,

tanto las labores y tareas asociadas a la in‐

versión, como la propia explotación y concen‐

tración van a producir unos efectos con un

radio de mayor alcance que extendemos al

conjunto de la comarca de Bergantiños. En

este espacio geográfico de 743,6 Km2, reside

en 2012 una población total de 69.834 habi‐

tantes distribuida en 7 municipios, según

puede apreciarse en la figura 1 y cuya capital

y principal centro urbano es la villa de Carba‐

llo.

Figura 1. Mapa comarca de Bergantiños

11

Zona próxima y comarca son pues los dos

ámbitos geográficos que van a ser el objeto

principal de este estudio. Naturalmente esto

no excluye que, cuando se considere relevan‐

te o necesario para apreciar mejor el compor‐

tamiento de las variables referidos a estos

espacios, se incorpore también el ámbito de

la provincia de A Coruña o incluso el de la

Comunidad Autónoma de Galicia.

1.2. Población.

El número de habitantes que residen en un

territorio es uno de los factores básicos que

condiciona su crecimiento potencial, así co‐

mo la viabilidad de su desarrollo futuro. Así

lo proclamó en multitud de ocasiones la ONU

a través de la UNFPA, su agencia para el

desarrollo, que no duda en incluir al reto

demográfico entre los grandes desafíos que

debe afrontar la humanidad al largo de este

siglo XX

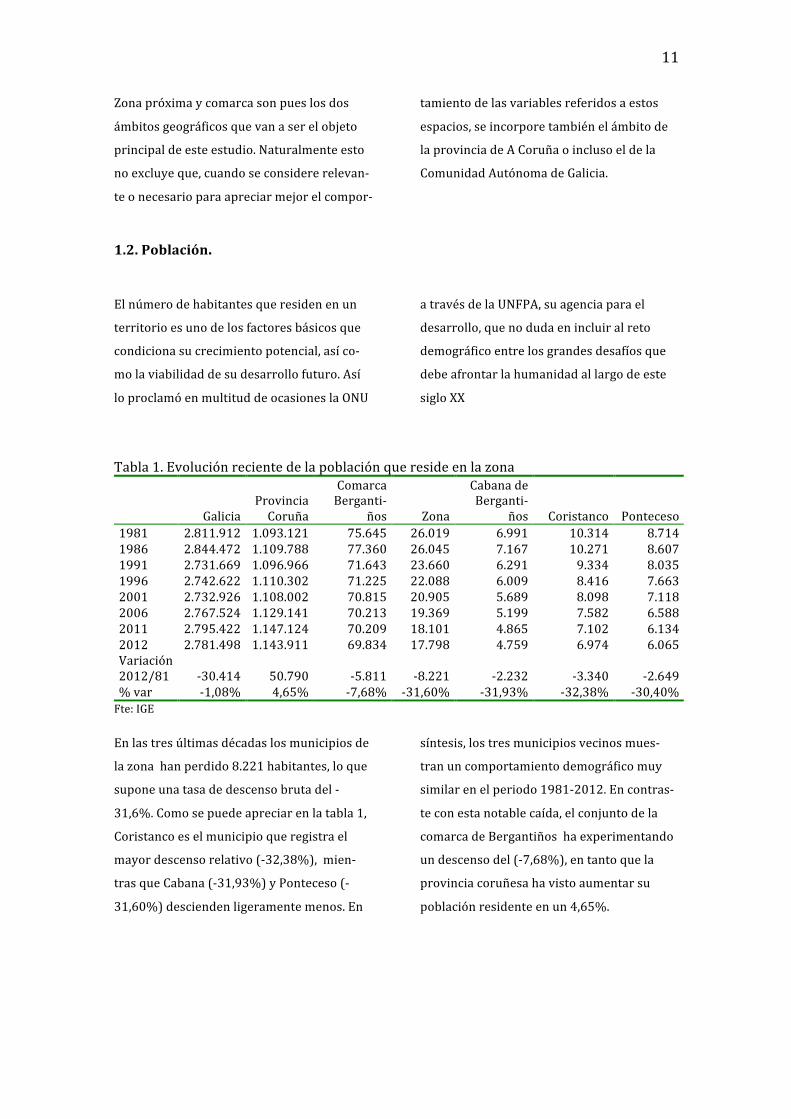

Tabla 1. Evolución reciente de la población que reside en la zona

Galicia Provincia Coruña

Comarca Berganti‐

ños Zona

Cabana de Berganti‐

ños Coristanco Ponteceso 1981 2.811.912 1.093.121 75.645 26.019 6.991 10.314 8.714 1986 2.844.472 1.109.788 77.360 26.045 7.167 10.271 8.607 1991 2.731.669 1.096.966 71.643 23.660 6.291 9.334 8.035 1996 2.742.622 1.110.302 71.225 22.088 6.009 8.416 7.663 2001 2.732.926 1.108.002 70.815 20.905 5.689 8.098 7.118 2006 2.767.524 1.129.141 70.213 19.369 5.199 7.582 6.588 2011 2.795.422 1.147.124 70.209 18.101 4.865 7.102 6.134 2012 2.781.498 1.143.911 69.834 17.798 4.759 6.974 6.065 Variación 2012/81 ‐30.414 50.790 ‐5.811 ‐8.221 ‐2.232 ‐3.340 ‐2.649 % var ‐1,08% 4,65% ‐7,68% ‐31,60% ‐31,93% ‐32,38% ‐30,40% Fte: IGE En las tres últimas décadas los municipios de

la zona han perdido 8.221 habitantes, lo que

supone una tasa de descenso bruta del ‐

31,6%. Como se puede apreciar en la tabla 1,

Coristanco es el municipio que registra el

mayor descenso relativo (‐32,38%), mien‐

tras que Cabana (‐31,93%) y Ponteceso (‐

31,60%) descienden ligeramente menos. En

síntesis, los tres municipios vecinos mues‐

tran un comportamiento demográfico muy

similar en el periodo 1981‐2012. En contras‐

te con esta notable caída, el conjunto de la

comarca de Bergantiños ha experimentando

un descenso del (‐7,68%), en tanto que la

provincia coruñesa ha visto aumentar su

población residente en un 4,65%.

12

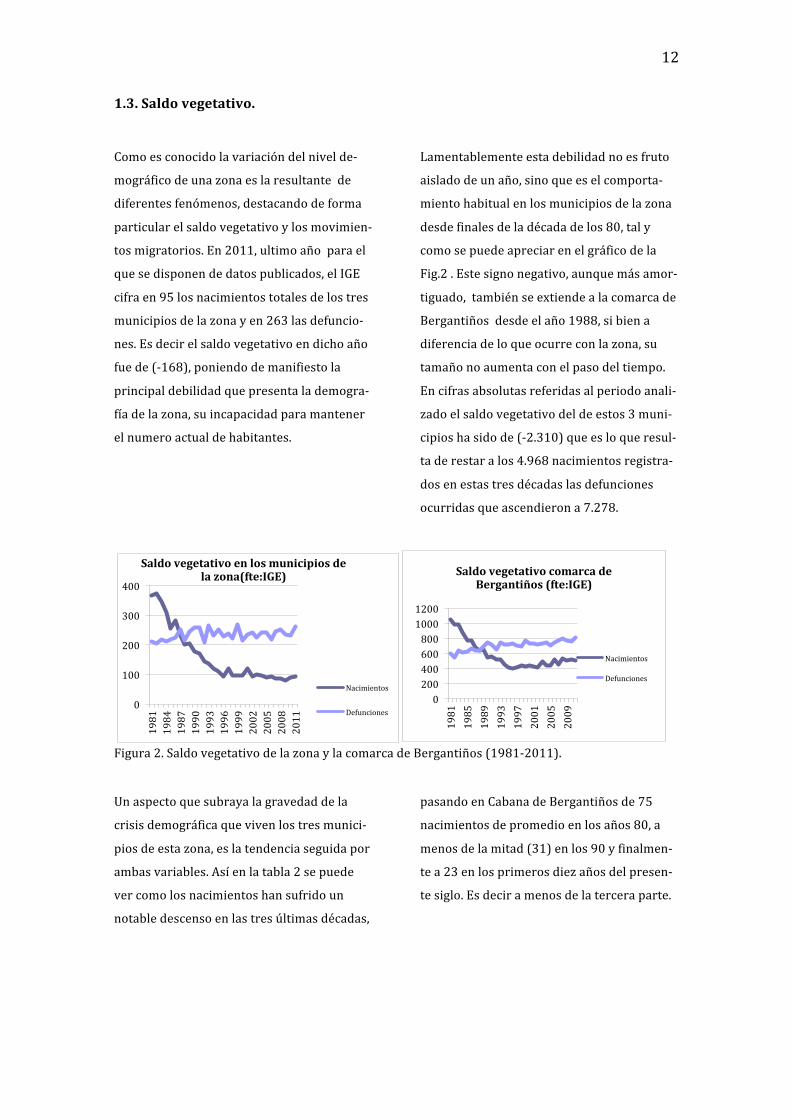

1.3. Saldo vegetativo.

Como es conocido la variación del nivel de‐

mográfico de una zona es la resultante de

diferentes fenómenos, destacando de forma

particular el saldo vegetativo y los movimien‐

tos migratorios. En 2011, ultimo año para el

que se disponen de datos publicados, el IGE

cifra en 95 los nacimientos totales de los tres

municipios de la zona y en 263 las defuncio‐

nes. Es decir el saldo vegetativo en dicho año

fue de (‐168), poniendo de manifiesto la

principal debilidad que presenta la demogra‐

fía de la zona, su incapacidad para mantener

el numero actual de habitantes.

Lamentablemente esta debilidad no es fruto

aislado de un año, sino que es el comporta‐

miento habitual en los municipios de la zona

desde finales de la década de los 80, tal y

como se puede apreciar en el gráfico de la

Fig.2 . Este signo negativo, aunque más amor‐

tiguado, también se extiende a la comarca de

Bergantiños desde el año 1988, si bien a

diferencia de lo que ocurre con la zona, su

tamaño no aumenta con el paso del tiempo.

En cifras absolutas referidas al periodo anali‐

zado el saldo vegetativo del de estos 3 muni‐

cipios ha sido de (‐2.310) que es lo que resul‐

ta de restar a los 4.968 nacimientos registra‐

dos en estas tres décadas las defunciones

ocurridas que ascendieron a 7.278.

Figura 2. Saldo vegetativo de la zona y la comarca de Bergantiños (1981‐2011). Un aspecto que subraya la gravedad de la

crisis demográfica que viven los tres munici‐

pios de esta zona, es la tendencia seguida por

ambas variables. Así en la tabla 2 se puede

ver como los nacimientos han sufrido un

notable descenso en las tres últimas décadas,

pasando en Cabana de Bergantiños de 75

nacimientos de promedio en los años 80, a

menos de la mitad (31) en los 90 y finalmen‐

te a 23 en los primeros diez años del presen‐

te siglo. Es decir a menos de la tercera parte.

0

100

200

300

400

1981

1984

1987

1990

1993

1996

1999

2002

2005

2008

2011

Saldo vegetativo en los municipios de la zona(fte:IGE)

Nacimientos

Defunciones 0

200 400 600 800 1000 1200

1981

1985

1989

1993

1997

2001

2005

2009

Saldo vegetativo comarca de Bergantiños (fte:IGE)

Nacimientos

Defunciones

13

Tabla 2. Evolución de nacimientos y defunciones en los municipios del entorno 1981‐2013.

periodos

Nacimientos Defunciones Cabana de

Bergantiños Coristanco Ponteceso Cabana de

Bergantiños Coristanco Ponteceso 1981‐1990 75 103 98 61 82 83 1991‐2000 31 46 42 60 91 88 2001‐2011 23 38 34 66 89 84 Fte: IGE y elaboración propia. En cambio el número de fallecidos se man‐

tiene prácticamente constante en todo el

periodo, reduciendo así, con el paso del tiem‐

po, las posibilidades de recuperación demo‐

gráfica de la zona atendiendo a sus propios

residentes. Este modelo, como refleja la cita‐

da tabla, se reproduce en similares términos

en Coristanco y Ponteceso.

1.4. Saldo migratorio.

Por tanto, todas las esperanzas de cerrar esta

hemorragia demográfica se centran en su

capacidad de atraer población de otras zonas,

para que un saldo migratorio de signo positi‐

vo llegue a compensar el balance negativo del

movimiento vegetativo. Las cifras publicadas

sobre los movimientos migratorios con co‐

bertura municipal cubren solo un periodo de

20 años, 1992‐2011, por tanto algo inferior a

los registros del movimiento vegetativo. No

obstante son suficientemente expresivas

para ver como se ha comportado esta varia‐

ble en el último periodo, singularmente des‐

de el año 2008 cuando estalla la crisis actual.

En términos absolutos la cifra total de emi‐

grantes de los tres municipios del entorno ha

sido de 8.895 personas, mientras que los

inmigrantes alcanzan una magnitud ligera‐

mente inferior a la mitad, unos 4.394. Esta

primera aproximación confirma la tradición

histórica de esta comarca hacia la emigración,

ya que el saldo es netamente negativo y as‐

ciende a (‐4.501 personas).

No obstante esta magnitud puede inducir a

confusión si no se depura de aquellos cam‐

bios de residencia que se producen en el

interior de la misma comarca, y que a la vista

de las cifras reflejadas en la tabla 3 son los

más importantes.

14

Tabla 3. Movimientos migratorios en los municipios vecinos a la explotación. Emigración 1992‐1996 1997‐2001 2002‐2006 2007‐2011

A la misma comarca 839 642 921 1.228

A otra comarca de la misma provincia 788 820 1.068 977

A otra provincia de Galicia 22 41 69 79 A otra CCAA 123 335 371 268

Al extranjero (*) 0 0 132 172

Inmigración 1992‐1996 1997‐2001 2002‐2006 2007‐2011 D e la misma comarca 484 429 607 833

De otra comarca de la misma provincia 308 380 510 681

De otra provincia de Galicia 23 31 51 57 De otra CCAA 109 131 281 352 Del extranjero 197 454 450 336

Saldo Migratorio 1992‐1996 1997‐2001 2002‐2006 2007‐2011

D e la misma comarca ‐355 ‐213 ‐314 ‐395

Otras comarcas de la misma provincia ‐480 ‐440 ‐558 ‐296

Otras provincias de Galicia 1 ‐10 ‐18 ‐22 Otras CCAA ‐14 ‐204 ‐90 84

Con el extranjero 197 454 318 164 Fte: IGE. (*) Hasta el año 2002 no se registraban la emigración al extranjero. El saldo negativo que registran los cambios

de residencia dentro de la comarca de Ber‐

gantiños (‐395), ilustra otro de los fenóme‐

nos que padecen los pequeños municipios

que carecen de una oferta de servicios seme‐

jante en cantidad y calidad a los que la villa

de Carballo pone a disposición de los residen‐

tes. Es evidente que para poder competir con

el poder de atracción de este núcleo, que

ejerce un papel indiscutible como capital

comarcal, los municipios de la zona deberían

disponer de un tejido económico y de servi‐

cios equivalente, algo que hoy no se cumple.

Signo negativo tiene también el saldo migra‐

torio con otras comarcas de la provincia de A

Coruña. La pequeña distancia que separa a

esta zona de la capital provincial, unido a una

buena comunicación por carretera y el fuerte

poder de atracción de la ciudad son razones

poderosas para explicar esa fuga de 1.774

personas en las dos décadas pasadas, una

cifra equivalente al 10% de la población resi‐

dente al inicio del periodo.

Otro fenómeno que ha sido característico en

estos años de esta comarca, ha sido la fuerte

corriente migratoria hacia las Islas Canarias,

con la finalidad de aprovechar el gran tirón

que la construcción residencial y de equipa‐

miento hotelero ha tenido en los años ante‐

riores a la crisis. Como se aprecia en la citada

tabla 2, los periodos que arrojan los mayo‐

res saldos negativos son el 1997‐2001 con (‐

204), y el 2002‐2006 con (‐90), iniciándose a

partir de esta fecha el retorno de mas perso‐

nas que las que todavía salen con destino a

otras CCAA en busca de mejores oportunida‐

des de empleo.

15

Figura 3. Origen y destino de los movimientos migratorios en los tres municipios de la zona (1992‐

2011). Fte:IGE. Por último también se aprecia el nuevo re‐

surgir del flujo migratorio al extranjero que,

desde el éxodo de los años 60, era práctica‐

mente desconocido hasta comienzos de este

siglo. No obstante todavía hoy este saldo con

el extranjero sigue presentando un signo

positivo. Sin embargo este signo positivo del

balance migratorio con el extranjero no signi‐

fica que en esta zona exista una presencia

importante de inmigrantes procedentes del

exterior, como se aprecia en la figura 4, sino

que obedece al retorno de muchos trabajado‐

res que abandonaron esta tierra en los años

60 para buscar mejores oportunidades de

empleo en Europa.

0 200 400 600 800

1.000 1.200 1.400 1.600 1.800

Destinos externos de la emigración desde los municipios del Entorno (1992‐2011)

Al extranjero

A otra CCAA

A otra provincia de Galicia

A otra comarca de la misma provincia

0 200 400 600 800

1.000 1.200 1.400 1.600

Origen de la inmigración externa a los municipios del Entorno (1992‐2011)

Del extranjero

De otra CCAA

De utra provincia de Galicia

De otra comarca de la misma provincia

16

Fig. 4. Inmigrantes extranjeros y estructura por edades de las migraciones en la Comarca. Fte: IGE

Como se observa en la Figura 4, el peso de

los inmigrantes de nacionalidad extranjera es

poco significativo en la zona, solo el 0,84%,

una proporción bastante lejana de los valores

que existen en la propia provincia de A Coru‐

ña, donde dicha presencia llega al 1,75% o el

2,13% correspondiente a Galicia. Los tres

municipios que registran una mayor presen‐

cia de inmigrantes extranjeros, son por este

orden Laracha (1,6%), Carballo (0,98%) y

Ponteceso (0,80%).

La información que proporciona la radiogra‐

fía por edades de los movimientos migrato‐

rios referidos al conjunto de la Comarca de

Bergantiños, pone de manifiesto otro de los

graves problemas que padece esta zona.

Mientras que dos de cada tres inmigrantes

tienen una edad comprendida entre 16 y 54

años (66%), esta proporción se aproxima a

cuatro de cada cinco en el caso de los emi‐

grantes (79%). Este comportamiento reduce

la población activa de la zona, y afecta de

forma directa al potencial de desarrollo de la

67000 67500 68000 68500 69000 69500 70000 70500 71000 71500

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

Comarca Bergantiños: poblacion residente segun origen (1008‐2012)

Extranjera

Española

17,77% 12,17%

24,01% 39,83%

42,26% 39,24%

15,95% 8,76%

0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

inmigracion emigración

Estructura por edades de las migraciones en la comarca de Bergantiños (1992‐2011)

De máis de 55 anos

De 30 a 54 anos

De 16 a 29 anos

Menos de 16 anos

17

comarca. El gráfico pone de relieve también

una mayor edad de los inmigrantes, que

rozan el 16% aquellos que tienen mas de 55

años, mientras que en el caso de los emigran‐

tes, dicha proporción se sitúa en poco mas de

la mitad (8,7%). La conclusión es evidente,

emigra la población en edad activa y retornan

los mayores de 55 y los menores de 16.

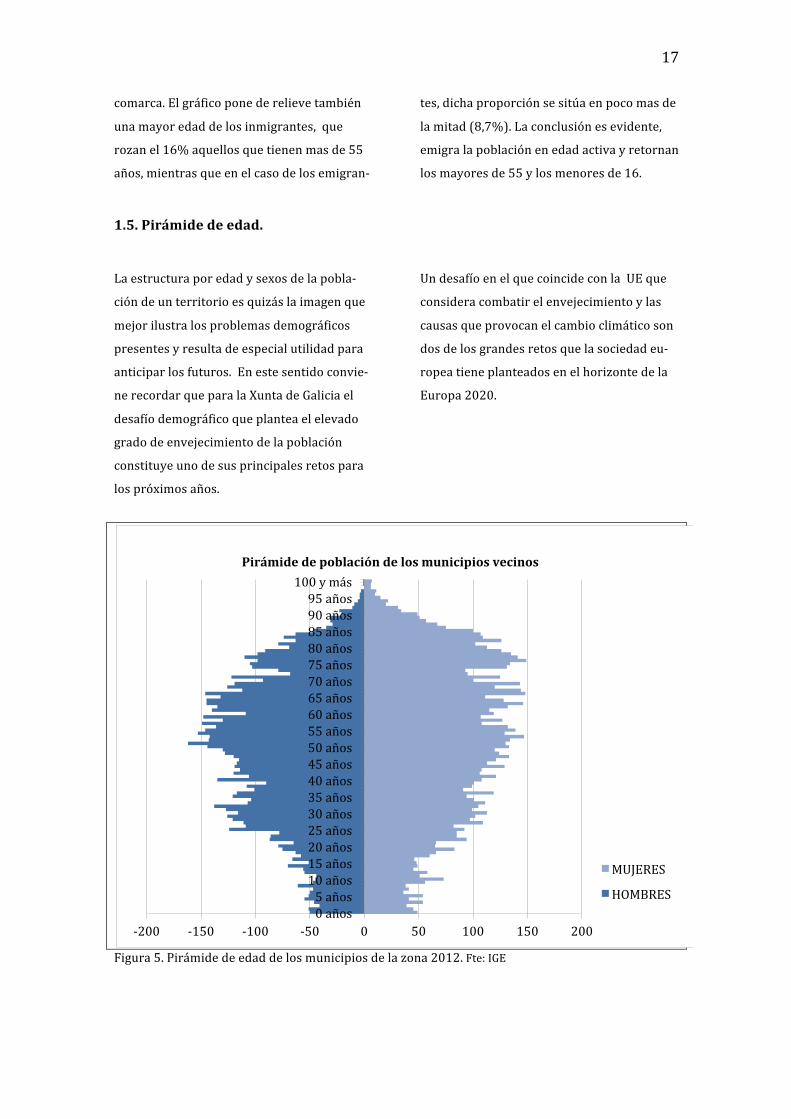

1.5. Pirámide de edad.

La estructura por edad y sexos de la pobla‐

ción de un territorio es quizás la imagen que

mejor ilustra los problemas demográficos

presentes y resulta de especial utilidad para

anticipar los futuros. En este sentido convie‐

ne recordar que para la Xunta de Galicia el

desafío demográfico que plantea el elevado

grado de envejecimiento de la población

constituye uno de sus principales retos para

los próximos años.

Un desafío en el que coincide con la UE que

considera combatir el envejecimiento y las

causas que provocan el cambio climático son

dos de los grandes retos que la sociedad eu‐

ropea tiene planteados en el horizonte de la

Europa 2020.

Figura 5. Pirámide de edad de los municipios de la zona 2012. Fte: IGE

‐200 ‐150 ‐100 ‐50 0 50 100 150 200 0 años 5 años 10 años 15 años 20 años 25 años 30 años 35 años 40 años 45 años 50 años 55 años 60 años 65 años 70 años 75 años 80 años 85 años 90 años 95 años

100 y más Pirámide de población de los municipios vecinos

MUJERES

HOMBRES

18

El grafico 5 muestra la pirámide de edad de

los tres municipios que integran la zona pró‐

xima donde, recordemos, residen unos

17.700 habitantes. La imagen refleja una

población fuertemente envejecida, en la que

las personas mayores de 65 años represen‐

tan casi el 30%, mientras como contrapunto

los menores de 15 años apenas llegan al 8,5%.

El tramo correspondiente a la población po‐

tencialmente activa de 15 a 64 años com‐

prende unos 11.000 habitantes cuyo peso

relativo en el total es de solo el 62,3%.

Como contrapunto a esta imagen se muestra

en la figura 6 la pirámide de edad correspon‐

diente al conjunto de la comarca de Bergan‐

tiños.

Figura 6. Pirámide de edad Comarca de Bergantiños. 2012 Fte:IGE Se aprecia que tiene una base algo mas am‐

plia que la de la zona y no solo en valor abso‐

luto, sino que la proporción que representan

los residentes con edades inferiores a los 15

años es del 10,8%, casi 2 puntos porcentua‐

les superior a este mismo índice para los tres

municipios vecinos de la explotación minera.

En el extremo superior los segmentos de

edad que superan los 65 años concentran

unos 17.000 habitantes con un peso relativo

en el conjunto del 24,5%. Por último la po‐

blación potencialmente activa suma un total

de 45.235 habitantes que representan el

64,8%.

Un indicador del elevado grado de depen‐

dencia de la población de un territorio es el

llamado índice de dependencia senil que se

obtiene por cociente entre la población de 65

y mas años residente y la población de habi‐

tantes menores de 15 años.

‐800 ‐600 ‐400 ‐200 0 200 400 600 800 0 años 5 años 10 años 15 años 20 años 25 años 30 años 35 años 40 años 45 años 50 años 55 años 60 años 65 años 70 años 75 años 80 años 85 años 90 años 95 años

100 y más Pirámide de población de la comarca de Bergantiños

MUJERES

HOMBRES

19

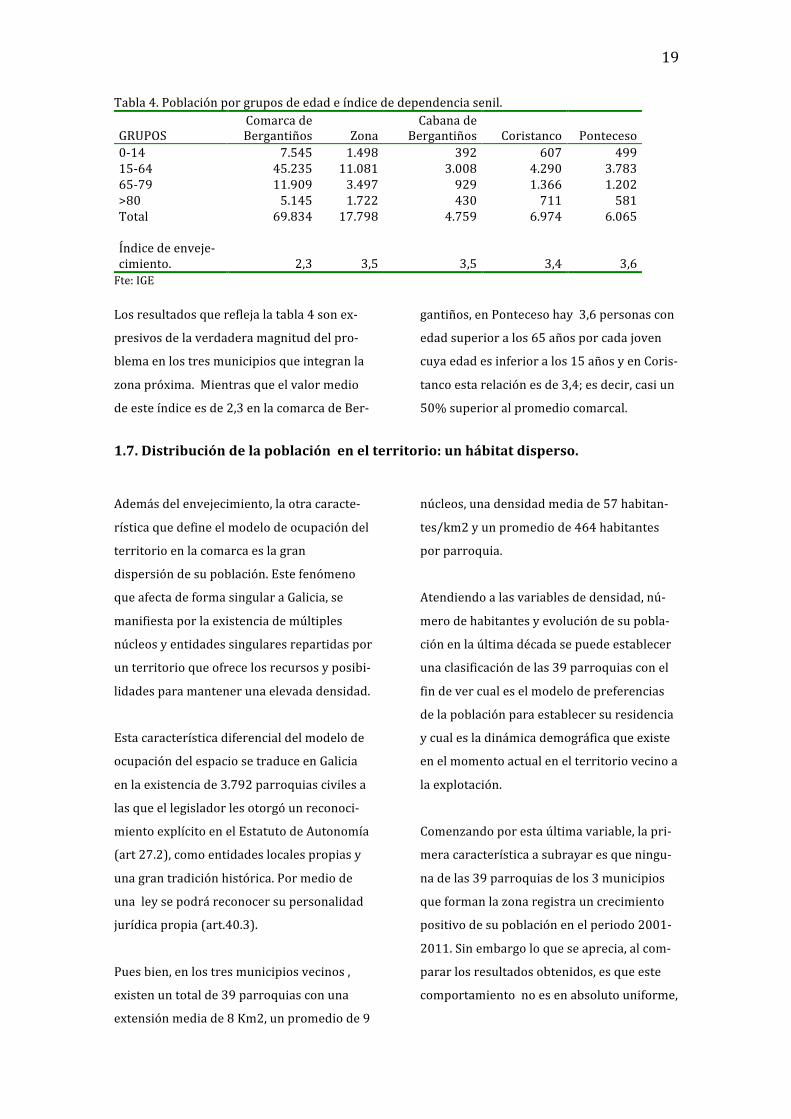

Tabla 4. Población por grupos de edad e índice de dependencia senil.

GRUPOS Comarca de Bergantiños Zona

Cabana de Bergantiños Coristanco Ponteceso

0‐14 7.545 1.498 392 607 499 15‐64 45.235 11.081 3.008 4.290 3.783 65‐79 11.909 3.497 929 1.366 1.202 >80 5.145 1.722 430 711 581 Total 69.834 17.798 4.759 6.974 6.065 Índice de enveje‐cimiento. 2,3 3,5 3,5 3,4 3,6 Fte: IGE Los resultados que refleja la tabla 4 son ex‐

presivos de la verdadera magnitud del pro‐

blema en los tres municipios que integran la

zona próxima. Mientras que el valor medio

de este índice es de 2,3 en la comarca de Ber‐

gantiños, en Ponteceso hay 3,6 personas con

edad superior a los 65 años por cada joven

cuya edad es inferior a los 15 años y en Coris‐

tanco esta relación es de 3,4; es decir, casi un

50% superior al promedio comarcal.

1.7. Distribución de la población en el territorio: un hábitat disperso.

Además del envejecimiento, la otra caracte‐

rística que define el modelo de ocupación del

territorio en la comarca es la gran

dispersión de su población. Este fenómeno

que afecta de forma singular a Galicia, se

manifiesta por la existencia de múltiples

núcleos y entidades singulares repartidas por

un territorio que ofrece los recursos y posibi‐

lidades para mantener una elevada densidad.

Esta característica diferencial del modelo de

ocupación del espacio se traduce en Galicia

en la existencia de 3.792 parroquias civiles a

las que el legislador les otorgó un reconoci‐

miento explícito en el Estatuto de Autonomía

(art 27.2), como entidades locales propias y

una gran tradición histórica. Por medio de

una ley se podrá reconocer su personalidad

jurídica propia (art.40.3).

Pues bien, en los tres municipios vecinos ,

existen un total de 39 parroquias con una

extensión media de 8 Km2, un promedio de 9

núcleos, una densidad media de 57 habitan‐

tes/km2 y un promedio de 464 habitantes

por parroquia.

Atendiendo a las variables de densidad, nú‐

mero de habitantes y evolución de su pobla‐

ción en la última década se puede establecer

una clasificación de las 39 parroquias con el

fin de ver cual es el modelo de preferencias

de la población para establecer su residencia

y cual es la dinámica demográfica que existe

en el momento actual en el territorio vecino a

la explotación.

Comenzando por esta última variable, la pri‐

mera característica a subrayar es que ningu‐

na de las 39 parroquias de los 3 municipios

que forman la zona registra un crecimiento

positivo de su población en el periodo 2001‐

2011. Sin embargo lo que se aprecia, al com‐

parar los resultados obtenidos, es que este

comportamiento no es en absoluto uniforme,

20

de lo que dan cuenta las grandes diferencias

registradas.

Las 16 parroquias que registran una varia‐

ción 5 puntos porcentuales superior al pro‐

medio del Entorno (‐13,9%) tienen una den‐

sidad de 74 habit/km2, superior en un 30%

al del área próxima y en ellas residen 9.655

habitantes en 2011, que equivalen al 53% del

total de la zona estudiada.

Tabla 5. Parroquias que registran el menor descenso de población en 2011/2001 PARROQUIAS Hab 2011/Km2 2001 2011 variación % var TRABA (SANTA MARÍA) 139,7 856 838 ‐18 ‐2,10% TELLA (SANTO ELEUTERIO) 192,3 1.194 1.154 ‐40 ‐3,35% COSPINDO (SAN TIRSO) 54,7 736 711 ‐25 ‐3,40% XAVIÑA (SAN TOMÉ) 59,7 382 358 ‐24 ‐6,28% CESULLAS (SANTO ESTEVO) 87,1 1.540 1.393 ‐147 ‐9,55% Fte: IGE Al identificar las 5 parroquias que registran

los menores descensos de población, obser‐

vamos que se encuentran entre ellas Traba

(Coristanco) y Tella (Ponteceso) que están

entre las tres mas densamente pobladas y de

mayor tamaño.

En el otro extremo, en las 5 parroquias que

registran en la última década los mayores

descensos en su cifra de habitantes residen

1.375 habitantes en 2011, que apenas repre‐

senta el 5% del total de residentes en la zona

y han registrado un descenso de la población

en esta ultima década del ‐24,08%.

Tabla 6. Parroquias que registran el mayor descenso en su población 2011/2001 PARROQUIAS Hab 2011/Km2 2001 2011 variación % var A GRAÑA (SAN VICENZO) 78,7 306 236 ‐70 ‐22,88% CEREO (SANTA MARÍA) 44,8 466 358 ‐108 ‐23,18% CORCOESTO (SAN PEDRO) 25,1 432 326 ‐106 ‐24,54% BRANTUAS (SAN XIÁN) 76,5 203 153 ‐50 ‐24,63% CUNS (SAN VICENZO) 27,5 404 302 ‐102 ‐25,25% Fte: IGE A la vista de semejantes desigualdades, pode‐

mos preguntarnos ¿cuál es el comportamiento

demográfico de las parroquias que limitan con

el emplazamiento de la explotación minera?.

21

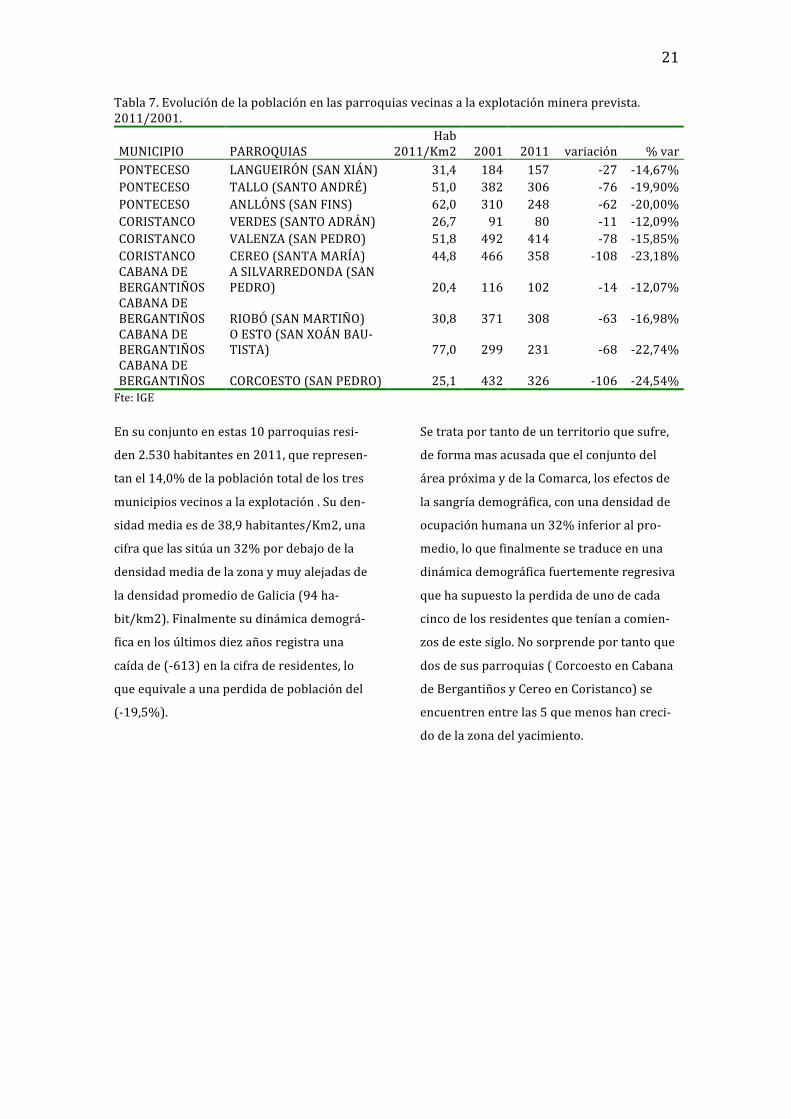

Tabla 7. Evolución de la población en las parroquias vecinas a la explotación minera prevista. 2011/2001.

MUNICIPIO PARROQUIAS Hab

2011/Km2 2001 2011 variación % var PONTECESO LANGUEIRÓN (SAN XIÁN) 31,4 184 157 ‐27 ‐14,67% PONTECESO TALLO (SANTO ANDRÉ) 51,0 382 306 ‐76 ‐19,90% PONTECESO ANLLÓNS (SAN FINS) 62,0 310 248 ‐62 ‐20,00% CORISTANCO VERDES (SANTO ADRÁN) 26,7 91 80 ‐11 ‐12,09% CORISTANCO VALENZA (SAN PEDRO) 51,8 492 414 ‐78 ‐15,85% CORISTANCO CEREO (SANTA MARÍA) 44,8 466 358 ‐108 ‐23,18% CABANA DE BERGANTIÑOS

A SILVARREDONDA (SAN PEDRO) 20,4 116 102 ‐14 ‐12,07%

CABANA DE BERGANTIÑOS RIOBÓ (SAN MARTIÑO) 30,8 371 308 ‐63 ‐16,98% CABANA DE BERGANTIÑOS

O ESTO (SAN XOÁN BAU‐TISTA) 77,0 299 231 ‐68 ‐22,74%

CABANA DE BERGANTIÑOS CORCOESTO (SAN PEDRO) 25,1 432 326 ‐106 ‐24,54% Fte: IGE En su conjunto en estas 10 parroquias resi‐

den 2.530 habitantes en 2011, que represen‐

tan el 14,0% de la población total de los tres

municipios vecinos a la explotación . Su den‐

sidad media es de 38,9 habitantes/Km2, una

cifra que las sitúa un 32% por debajo de la

densidad media de la zona y muy alejadas de

la densidad promedio de Galicia (94 ha‐

bit/km2). Finalmente su dinámica demográ‐

fica en los últimos diez años registra una

caída de (‐613) en la cifra de residentes, lo

que equivale a una perdida de población del

(‐19,5%).

Se trata por tanto de un territorio que sufre,

de forma mas acusada que el conjunto del

área próxima y de la Comarca, los efectos de

la sangría demográfica, con una densidad de

ocupación humana un 32% inferior al pro‐

medio, lo que finalmente se traduce en una

dinámica demográfica fuertemente regresiva

que ha supuesto la perdida de uno de cada

cinco de los residentes que tenían a comien‐

zos de este siglo. No sorprende por tanto que

dos de sus parroquias ( Corcoesto en Cabana

de Bergantiños y Cereo en Coristanco) se

encuentren entre las 5 que menos han creci‐

do de la zona del yacimiento.

22

Figura 7. Densidades demográficas en las parroquias del Entorno (2011). Fte: IGE y elaboración. propia

La figura 7 representa en forma de es‐

quema la densidad media de cada una de

las 39 parroquias, donde podemos apre‐

ciar que la explotación se ubica en la

zona menos densamente poblada de los

tres municipios vecinos a la mina.

MALPICA3

2 4 51 PONTECESO

7 86 11 9 10 13

12 15 CARBALLO14 0 33

30 31 32 16 17 18LAXE CABANA BERGANTIÑOS 36

34 35 19 20 2238 21

37 23 24 2539

CORISTANCODensidad habit/km2 26 27 28 29d < 4849<d<7879 < d

Leyenda1 CORME PORTO (NOSA SEÑORA DOS REMEDIOS)22 OCA (SAN MARTIÑO)2 CORME ALDEA (SANTO ADRÁN) 23 A AGUALADA (SAN LOURENZO)3 NIÑÓNS (SAN XOÁN) 24 FERREIRA (SANTA MARÍA)4 BRANTUAS (SAN XIÁN) 25 TRABA (SANTA MARÍA)5 CORES (SAN MARTIÑO) 26 CUNS (SAN VICENZO)6 COSPINDO (SAN TIRSO) 27 COUSO (SAN MIGUEL)7 A GRAÑA (SAN VICENZO) 28 SEAVIA (SAN MAMEDE)8 NEMEÑO (SAN TOMÉ) 29 ERBECEDO (SAN SALVADOR)9 TALLO (SANTO ANDRÉ) 30 CANDUAS (SAN MARTIÑO)

10 PAZOS (SAN SALVADOR) 31 CESULLAS (SANTO ESTEVO)11 TELLA (SANTO ELEUTERIO) 32 O ESTO (SAN XOÁN BAUTISTA)12 LANGUEIRÓN (SAN XIÁN) 33 CORCOESTO (SAN PEDRO)13 XORNES (SAN XOÁN) 34 BORNEIRO (SAN XOÁN)14 ANLLÓNS (SAN FINS) 35 CUNDÍNS (SAN PAIO)15 VERDES (SANTO ADRÁN) 36 A SILVARREDONDA (SAN PEDRO)16 CEREO (SANTA MARÍA) 37 ANOS (SANTO ESTEVO)17 SAN XUSTO (SAN XIÁN) 38 RIOBÓ (SAN MARTIÑO)18 XAVIÑA (SAN TOMÉ) 39 NANTÓN (SAN PEDRO)19 VALENZA (SAN PEDRO) 0 EXPLOTACION 20 SANTA BAIA DE CASTRO (SANTA BAIA)21 CORISTANCO (SAN PAIO)

23

Mapa de las parroquias del municipio de Cabana de Bergantiños.

Tabla 8. Parroquias del municipio Cabana de Bergantiños. Parroquias Km2 Nº núcleos Habit/km2 Pob 2001 Pob 2011 Var 2011/01 % var

ANOS (SANTO ESTEVO) 11 16 30,7 428 338 ‐90 ‐21,03% BORNEIRO (SAN XOÁN) 13 7 31,3 505 407 ‐98 ‐19,41% CANDUAS (SAN MARTIÑO) 9 21 114,9 1.174 1.034 ‐140 ‐11,93% CESULLAS (SANTO ESTEVO) 16 31 87,1 1.540 1.393 ‐147 ‐9,55% CORCOESTO (SAN PEDRO) 13 19 25,1 432 326 ‐106 ‐24,54% CUNDÍNS (SAN PAIO) 5 10 72,4 408 362 ‐46 ‐11,27% O ESTO (SAN XOÁN BAUTIS‐TA) 3 7 77,0 299 231 ‐68 ‐22,74% NANTÓN (SAN PEDRO) 10 15 36,4 460 364 ‐96 ‐20,87% RIOBÓ (SAN MARTIÑO) 10 12 30,8 371 308 ‐63 ‐16,98% A SILVARREDONDA (SAN PEDRO) 5 7 20,4 116 102 ‐14 ‐12,07% Fte: IGE y elaboración propia.

24

Mapa de las parroquias del municipio de Coristanco.

Tabla 9. Parroquias del municipios de Coristanco

Parroquias Km2 Nº nú‐cleos Habit/km2 Pob 2001

Pob 2011

Var 2011/01 % var

A AGUALADA (SAN LOURENZO) 8 8 76,9 695 615 ‐80 ‐11,51% SANTA BAIA DE CASTRO (SANTA BAIA) 6 10 51,3 349 308 ‐41 ‐11,75% CEREO (SANTA MARÍA) 8 8 44,8 466 358 ‐108 ‐23,18% CORISTANCO (SAN PAIO) 10 17 87,7 989 877 ‐112 ‐11,32% COUSO (SAN MIGUEL) 14 11 25,0 441 350 ‐91 ‐20,63% CUNS (SAN VICENZO) 11 10 27,5 404 302 ‐102 ‐25,25% ERBECEDO (SAN SALVADOR) 19 15 39,2 879 745 ‐134 ‐15,24% FERREIRA (SANTA MARÍA) 5 6 35,6 206 178 ‐28 ‐13,59% OCA (SAN MARTIÑO) 4 8 135,5 618 542 ‐76 ‐12,30% SAN XUSTO (SAN XIÁN) 3 4 65,7 231 197 ‐34 ‐14,72% SEAVIA (SAN MAMEDE) 23 13 40,9 1.047 940 ‐107 ‐10,22% TRABA (SANTA MARÍA) 6 10 139,7 856 838 ‐18 ‐2,10% VALENZA (SAN PEDRO) 8 8 51,8 492 414 ‐78 ‐15,85% VERDES (SANTO ADRÁN) 3 3 26,7 91 80 ‐11 ‐12,09% XAVIÑA (SAN TOMÉ) 6 10 59,7 382 358 ‐24 ‐6,28% Fte: IGE y elaboración propia.

25

Mapa de las parroquias del municipio de Ponteceso.

Tabla 10. Parroquias del municipio de Ponteceso

Parroquias Km2 Nº

núcleos Ha‐

bit/Km2 Pob 2001 Pob 2011

Var 2011/0

1 % var

ANLLÓNS (SAN FINS) 4 4 62,0 310 248 ‐62 ‐20,00% BRANTUAS (SAN XIÁN) 2 3 76,5 203 153 ‐50 ‐24,63% CORES (SAN MARTIÑO) 9 13 65,4 726 589 ‐137 ‐18,87% CORME ALDEA (SANTO ADRÁN) 8 7 46,6 467 373 ‐94 ‐20,13% CORME PORTO (NOSA SEÑORA DOS REME‐DIOS) 5 1 231,0 1.399 1.155 ‐244 ‐17,44% COSPINDO (SAN TIRSO) 13 7 54,7 736 711 ‐25 ‐3,40% A GRAÑA (SAN VICENZO) 3 3 78,7 306 236 ‐70 ‐22,88% XORNES (SAN XOÁN) 10 6 33,4 405 334 ‐71 ‐17,53% LANGUEIRÓN (SAN XIÁN) 5 4 31,4 184 157 ‐27 ‐14,67% NEMEÑO (SAN TOMÉ) 3 4 37,3 132 112 ‐20 ‐15,15% NIÑÓNS (SAN XOÁN) 5 1 32,6 184 163 ‐21 ‐11,41% PAZOS (SAN SALVADOR) 5 5 88,6 527 443 ‐84 ‐15,94% TALLO (SANTO ANDRÉ) 6 6 51,0 382 306 ‐76 ‐19,90% TELLA (SANTO ELEUTERIO) 6 9 192,3 1.194 1.154 ‐40 ‐3,35% Fte: IGE y elaboración propia

26

1.7. Proyecciones de población a corto plazo para la comarca de Bergantiños. Los datos de la última modificación del Pa‐

drón municipal referidos al 1/01/2013 regis‐

tran una caída de la población en Galicia de

18.000 habitantes, equivalente al (‐0,6%).

Este nuevo descenso en la cifra de habitantes

confirma una de las principales preocupacio‐

nes de las autoridades tanto regionales, como

municipales. El llamado desafío demográfico

constituye sin duda uno de los principales

objetivos de cualquier política que persiga

un escenario de crecimiento sostenible para

nuestra Autonomía.

Sin embargo la realidad muestra que sin

políticas demográficas audaces y activas, el

movimiento natural de la población al cabo

de los años se traduce en un envejecimiento

continuado y en definitiva en un descenso de

los habitantes. Tal es el resultado de las pro‐

yecciones de población realizadas por el IGE

para el año 2022, cuya pirámide para la co‐

marca de Bergantiños se representa en la

figura 8.

Figura 8. Pirámide de población de la comarca de Bergantiños en 2022. Fte: IGE Según publica el Instituto, dentro de una

década Galicia perderá el 4,3% de su pobla‐

ción que alcanzará en 2022 la cifra de

2.600.000 habitantes. En el mismo periodo la

provincia de A Coruña disminuirá algo menos

(‐3,4%) hasta situarse en 1.082.000 habitan‐

tes. Finalmente la comarca de Bergantiños es

la que registra la mayor perdida de población,

con una caída del 5,8%, lo que supone unos

4.000 habitantes menos, hasta quedar en

64.250.

‐3000 ‐2000 ‐1000 0 1000 2000 3000 0 a 4

10 a 14

20 a 24

30 a 34

40 a 44

50 a 54

60 a 64

70 a 74

80 a 84

90 a 94

100 o más

Población de la Comarca de Bergantiños en 2022

MUJERES

HOMBRES

27

Estos datos con ser ya expresivos de la mag‐

nitud del desafío que debe enfrentar la socie‐

dad gallega en su conjunto, aún se agravan

cuando estas mismas proyecciones se reali‐

zan por segmentos de edad.

Figura 9.‐ Movimiento vegetativo y población prevista para 2022 por segmentos de edad. Fte: IGE. En la próxima década los únicos intervalos de

edad que previsiblemente crecerán, son los

correspondientes a los individuos cuya edad

supera tanto los 65, como los 80 años. Y en

ambos, como se ve en la Figura 9, la comarca

de Bergantiños muestra unas tasas de creci‐

miento ligeramente inferiores al promedio

provincial y al conjunto de Galicia.

La otra cara de esta moneda es el importante

descenso que experimentarán las cohortes de

edad inferiores a los 15 años que caen en

Bergatiños un (‐5,5%), una tasa superior al

promedio de la provincia (‐2,9%) , aunque se

sitúe en un nivel ligeramente inferior al pro‐

medio gallego (‐6,1%). Menos jóvenes, pero

sobre todo, menos población potencialmente

activa, es decir, la que integra las cohortes de

edad entre los 15 y los 64 años. Galicia en su

conjunto perdería casi 150.000 efectivos,

mientras que la provincia de A Coruña algo

mas de la mitad (‐58.700) El descenso de los

individuos potencialmente activos en nuestra

comarca sería de 4.668 individuos, lo que

equivale a una tasa bruta (‐10,6%). Como es

natural, este horizonte demográfico supone

un serio obstáculos para cualquier proceso

de crecimiento de la zona, por lo que retener

a los residentes en edad fértil y atraer a nue‐

vos efectivos, constituyen objetivos irrenun‐

ciables de cualquier programa de desarrollo

sostenible

0

200

400

600

800

1000

2012

2013

2014

2015

2016

2017

2018

2019

2020

2021

Movimiento Vegetativo proyectado en la Comarca de Bergantiños a

2022.

Nacimientos Defunciones

‐15,0%

‐10,0%

‐5,0%

0,0%

5,0%

10,0%

15,0%

Galicia A Coruña Bergantiños

Población prevista en 2022.(%variación).Fte:IGE

0 a 14 15 a 64 65‐79 > 80

28

2. TEJIDO PRODUCTIVO LOCAL Salvador Parga Pondal en su tesis doctoral

sobre “A comarca Natural de Bergantiños”

recientemente editada por La Asociación de

Desenvolvemento da Comarca de Berganti‐

ños (2011) decía que “La base de la economía

de Bergantiños es la agricultura”, claro está

que esto era en el año 1950. Afortunadamen‐

te desde aquellos años hasta hoy, son muchos

y muy profundos los cambios operados en la

economía gallega. También, como veremos,

en la del resto de los municipios de esta co‐

marca.

Al comenzar este apartado resulta inevitable

hacer referencia al actual contexto de crisis

que afecta a la economía gallega en general y

a la economía de la comarca en particular.

Cuatro años después del estallido de la

burbuja inmobiliaria, Galicia acaba de cerrar

el año 2012 con una evolución negativa de su

PIB (‐1,2%).

Figura 10 . Variación del PIB en Galicia y del índice de confianza del consumidor. Fte:IGE Después de la profunda recesión que sufrió

en el año 2009, se inició una tímida senda de

recuperación que duró hasta finales de 2010

en el que los efectos de las durtas medidas

que la política de cotención fiscal impone,

provocan una nueva recaída que se ha

traducido hasta ahora en 8 trimestres

consecutivos de caída del PIB regional.

La profundidad y duración de esta recesión

está teniendo efectos desastrosos sobre la

confianza de los consumidores y las decisio‐

nes de inversión de empresarios y empren‐

dedores. En la figura 8 se puede apreciar

como el valor del índice de confianza de los

consumidores de nuevo cae a partir del IIT

de 2011, para finalizar el año 2012 en el

mismo nivel negativo que tenía al comenzar

el año 2009.

Sin duda el aspecto mas preocupante y dra‐

mático para las familias de esta recesión es el

desplome del empleo. Desde el comienzo de

la crisis hasta el fin de 2012, la cifra de ocu‐

pados en la economía gallega ha pasado,

‐6,0

‐4,0

‐2,0

0,0

2,0

4,0

6,0

I III I III I III I III I III I III I III I III I III

2004 2005 2006 2007 2008 2009 2010 2011 2012

Variación interanual del PIBpm en Galicia (%)

‐50

‐40

‐30

‐20

‐10

0 I III I III I III I III I III I III I III I III I III

2004 2005 2006 2007 2008 2009 2010 2011 2012

Indice Conhianza Consumidor.

29

según la EPA, de 1.214.000 al finalizar el

primer semestre de 2008 a 1.026.000 al ter‐

mino del IV T del año 2012, lo que significa

una pérdida de casi 190.000 ocupados,

equivalentes al 15,5% del nivel existente al

inicio de esta crisis.

Como es lógico este descenso de la ocupación

ha ido paralelo a un incremento de la cifra de

parados en estos años. Sin embargo este no

afecta de una forma homogénea ni a los dis‐

tintos sectores económicos, ni a los distintos

territorios. Los datos nos confirman que este

drama social afecta con más dureza , en tér‐

minos relativos, a los tres municipios de la

zona que al conjunto de Galicia o incluso a la

comarca. Así los últimos registros de parados

inscritos en las oficinas arrojan un saldo de

2.027 parados al finalizar marzo de 2013 y

un crecimiento superior al 43,3% en los últi‐

mos cuatro años, mientras que la comarca de

Bergantiños crecía en el mismo periodo un

39,0% y Galicia lo hacía con una tasa del

37,7%.

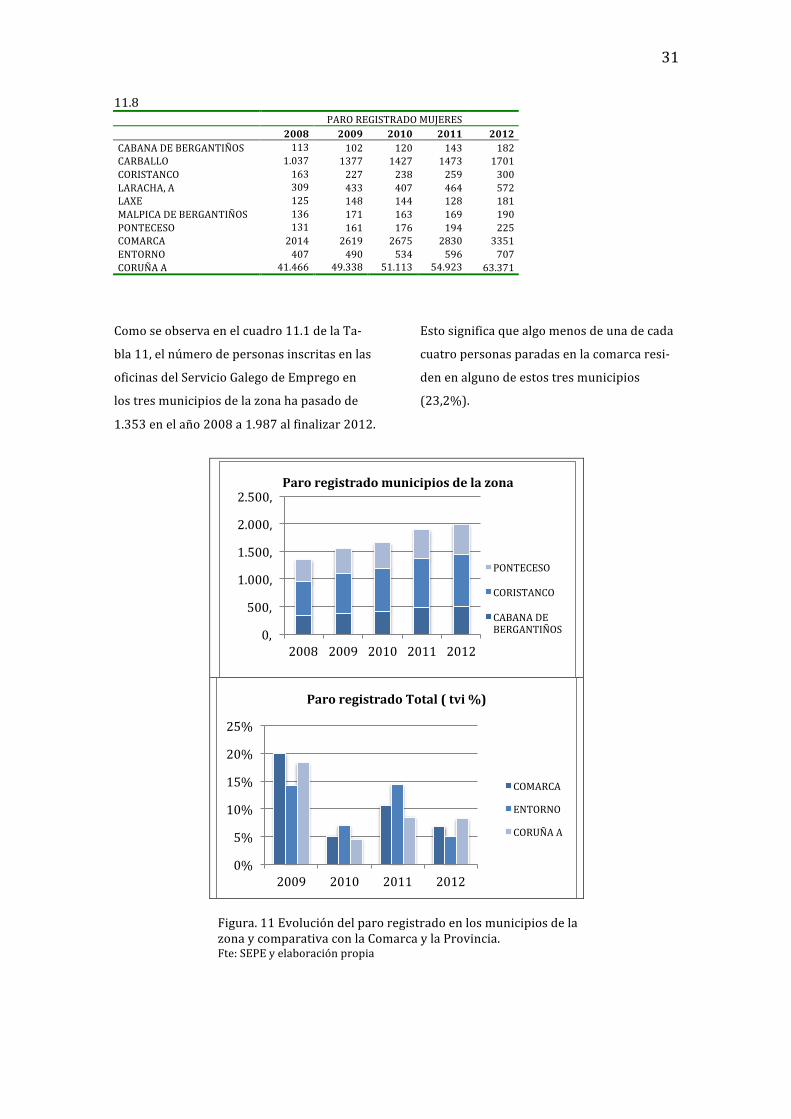

Tabla 11. Paro registrado total y por sectores en los municipios de la Comarca de Bergantiños. Periodo 2008‐2012. Fte:SEP 11.1 PARO REGISTRADO :TOTAL 2008 2009 2010 2011 2012 CABANA DE BERGANTIÑOS 342 367 407 475 504 CARBALLO 2.886 3510 3757 4133 4388 CORISTANCO 616 739 788 898 945 LARACHA, A 794 997 985 1127 1223 LAXE 308 323 368 345 399 MALPICA DE BERGANTIÑOS 409 519 484 522 566 PONTECESO 395 439 459 520 538 COMARCA 5.750 6894 7248 8020 8563 ZONA 1.353 1545 1654 1893 1987 CORUÑA A 75.767 89.594 93.673 101.652 109.975

11.2 PARO REGISTRADO AGRICULTURA Y PESCA 2008 2009 2010 2011 2012 CABANA DE BERGANTIÑOS 12 8 12 15 18 CARBALLO 42 40 51 56 68 CORISTANCO 12 9 13 8 19 LARACHA, A 9 9 15 22 27 LAXE 10 11 16 15 11 MALPICA DE BERGANTIÑOS 29 35 23 28 36 PONTECESO 27 32 21 30 31 COMARCA 141 144 151 174 210 ZONA 51 49 46 53 68 CORUÑA A 1.975 2.046 2.019 2.272 2.729

11.3 PARO REGISTRADO INDUSTRIA 2008 2009 2010 2011 2012 CABANA DE BERGANTIÑOS 105 126 131 137 133 CARBALLO 869 933 975 1102 1062 CORISTANCO 199 214 215 263 237 LARACHA, A 210 236 214 245 266 LAXE 73 71 79 75 76 MALPICA DE BERGANTIÑOS 130 143 145 134 157 PONTECESO 114 107 105 114 111 COMARCA 1700 1830 1864 2070 2042 ZONA 418 447 451 514 481 CORUÑA A 11.831 13.497 13.623 15.087 15.564

30

11.4 PARO REGISTRADO CONSTRUCCION 2008 2009 2010 2011 2012 CABANA DE BERGANTIÑOS 87 108 112 145 149 CARBALLO 633 905 963 1177 1282 CORISTANCO 187 234 256 318 342 LARACHA, A 194 251 267 308 303 LAXE 59 66 92 100 99 MALPICA DE BERGANTIÑOS 77 119 104 143 141 PONTECESO 77 99 110 143 140 COMARCA 1314 1782 1904 2334 2456 ZONA 351 441 478 606 631 CORUÑA A 11.332 15.411 15.953 18.921 19.556

11.5 PARO REGISTRADO SERVICIOS 2008 2009 2010 2011 2012 CABANA DE BERGANTIÑOS 113 102 120 143 182 CARBALLO 1.037 1377 1427 1473 1701 CORISTANCO 163 227 238 259 300 LARACHA, A 309 433 407 464 572 LAXE 125 148 144 128 181 MALPICA DE BERGANTIÑOS 136 171 163 169 190 PONTECESO 131 161 176 194 225 COMARCA 2014 2619 2675 2830 3351 ZONA 407 490 534 596 707 CORUÑA A 41.466 49.338 51.113 54.923 63.371

11.6 PARO REGISTRADO SIN EMPLEO ANTERIOR 2008 2009 2010 2011 2012 CABANA DE BERGANTIÑOS 25 23 32 35 22 CARBALLO 305 255 341 325 275 CORISTANCO 55 55 66 50 47 LARACHA, A 72 68 82 88 55 LAXE 41 27 37 27 32 MALPICA DE BERGANTIÑOS 37 51 49 48 42 PONTECESO 46 40 47 39 31 COMARCA 581 519 654 612 504 ZONA 126 118 145 124 100 CORUÑA A 9.163 9.302 10.965 10.449 8.755

11.7 PARO REGISTRADO < 25 AÑOS 2008 2009 2010 2011 2012 CABANA DE BERGANTIÑOS 25 24 34 37 37 CARBALLO 269 367 356 353 341 CORISTANCO 53 71 72 63 70 LARACHA, A 70 109 90 106 82 LAXE 30 33 49 28 38 MALPICA DE BERGANTIÑOS 33 50 38 43 34 PONTECESO 36 45 38 44 33 COMARCA 516 699 677 674 635 ZONA 114 140 144 144 140 CORUÑA A 7.176 8.759 7.847 7.840 7.308

31

11.8 PARO REGISTRADO MUJERES 2008 2009 2010 2011 2012 CABANA DE BERGANTIÑOS 113 102 120 143 182 CARBALLO 1.037 1377 1427 1473 1701 CORISTANCO 163 227 238 259 300 LARACHA, A 309 433 407 464 572 LAXE 125 148 144 128 181 MALPICA DE BERGANTIÑOS 136 171 163 169 190 PONTECESO 131 161 176 194 225 COMARCA 2014 2619 2675 2830 3351 ENTORNO 407 490 534 596 707 CORUÑA A 41.466 49.338 51.113 54.923 63.371

Como se observa en el cuadro 11.1 de la Ta‐

bla 11, el número de personas inscritas en las

oficinas del Servicio Galego de Emprego en

los tres municipios de la zona ha pasado de

1.353 en el año 2008 a 1.987 al finalizar 2012.

Esto significa que algo menos de una de cada

cuatro personas paradas en la comarca resi‐

den en alguno de estos tres municipios

(23,2%).

Figura. 11 Evolución del paro registrado en los municipios de la zona y comparativa con la Comarca y la Provincia. Fte: SEPE y elaboración propia

0,

500,

1.000,

1.500,

2.000,

2.500,

2008 2009 2010 2011 2012

Paro registrado municipios de la zona

PONTECESO

CORISTANCO

CABANA DE BERGANTIÑOS

0%

5%

10%

15%

20%

25%

2009 2010 2011 2012

Paro registrado Total ( tvi %)

COMARCA

ENTORNO

CORUÑA A

32

Al efectuar la comparación entre la trayecto‐

ria seguida por los municipios vecinos y la

Comarca o la Provincia, se puede apreciar en

la Figura 11, como estos municipios arran‐

can en 2009 con una menor tasa de variación

interanual (tvi) (14,2%) en relación a los

otros ámbitos espaciales de contraste; situa‐

ción que se invierte en los dos años siguien‐

tes 2010 y 2011, para que en el 2012 sean

éstos precisamente los que registren las ma‐

yores tasas de aumento del paro.

En términos cuantitativos, entre el año 2008

y el 2012 el crecimiento en el número total

de parados inscritos en las oficinas del Servi‐

cio Galego de Emprego (SGE) ha sido del

46,8% en el Entorno, mientras que en la Co‐

marca de Bergantiños del 48,9% y en el con‐

junto de la provincia de A Coruña del 45,1%.

Así pues, las cifras anteriores acreditan que

los municipios de esta comarca han sufrido

los efectos de la crisis también de forma mas

dura que el promedio provincial.

Figura 12. Composición y crecimiento sectorial del paro registrado en los municipios del Entorno. Fte:SEPE. Lideran el aumento del paro A Laracha

(54,03%), Coristanco (53,4%) y Carballo

(52,04%); mientras que en el otro extremo

los que resisten mejor los efectos de la crisis

sobre el mercado de trabajo son Laxe

(29,55%), Ponteceso (36,2%) y Malpica

(38,39%).

El detalle por sectores permite apreciar en la

Figura 12 como la construcción y los servi‐

cios son los sectores que han protagonizado

el crecimiento del paro en el periodo estu‐

diado. Un comportamiento que comparten

tanto los municipios de la zona, con la Co‐

marca de Bergantiños y el conjunto provin‐

cial. Sin embargo también en estos sectores

se observa una gran heterogeneidad entre

unos y otros municipios. Así la construcción,

un sector que cuenta con una gran tradición

en la zona y que ha sido uno de los motores

de su expansión en los años pasados, registra

los mayores incrementos en las cifras de paro

0

500

1000

1500

2000

2500

2008 2009 2010 2011 2012

Parados por sectores en los municpiosde la zona.

Sin Empleo anterior

Servicios

Construcción

Industria

Agricultura y pesca

‐40% ‐20% 0% 20% 40% 60% 80% 100%

Agricultura y pesca

Industria

Construcción

Servicios

Sin Empleo anterior

Crecimiento del paro por sectores (% var ) 2012/2008

33

en Carballo (102,5%), Malpica (83,1%) y

Coristanco (82,8%); mientras que los que

han resistido mejor el estallido de la burbuja

inmobiliaria han sido A Laracha (56,1%),

Laxe (67,8) y Cabana de Bergantiños (71,2%).

La evolución del paro femenino muestra en la

Figura 13 como este colectivo ha sufrido de

forma especial los efectos de la crisis en la

zona. Al finalizar 2012 había un total de

3.351 mujeres inscritas en las Oficinas de

desempleo, lo que supone el 57,6% del total

de parados en los siete municipios de la Co‐

marca de Bergantiños. Además en el periodo

analizado 2008‐12, su crecimiento ha sido

del 66,3%, en tanto que el paro masculino

solo ha crecido un 39,5%.

Figura 13. Evolución del paro registrado femenino. Fte: SEPE Sin embargo es también en los tres munici‐

pios que integran el Entorno donde el paro

femenino ha crecido de forma mas intensa,

pasando de 407 mujeres inscritas en 2008 a

707 en 2012 lo que supone una tasa de cre‐

cimiento del 73,7%, que contrasta fuerte‐

mente con el 35,3% que ha crecido en el

mismo periodo la cifra de varones inscritos.

Sin duda un dato que confirma como la crisis

ha golpeado duramente la actividad de mu‐

chos pequeños talleres de textil y confección

que trabajaban en la zona en el acabado de

prendas para las grandes firmas, que éstas

han preferido deslocalizar esta fase de la

cadena de valor.

Finalmente en la tabla 11.9 se han reflejado

los últimos y mas detallados datos sobre el

paro registrado en los municipios vecinos a la

explotación minera y su comparación con el

comportamiento seguido en la comarca de

Bergantiños o en el conjunto de Galicia.

0,0%

10,0%

20,0%

30,0%

40,0%

2009 2010 2011 2012

Variación del paro registrado de las mujeres (% 2012/08)

COMARCA ENTORNO CORUÑA A

‐5,00%

0,00%

5,00%

10,00%

15,00%

20,00%

25,00%

2009 2010 2011 2012

Variación del paro por sexos en los municipios del Entorno (tvi%)

Mujeres

Hombres

34

Tabla 11.9 Paro registrado por sectores (CNAE2009)

Paro Registrado en Marzo 2013 % variación paro registrado marzo

2013/2009

Galicia Comarca

Bergantiños Zona Galicia Comarca

Bergantiños Zona Total 291.187 8.563 2.027 37,7% 39,0% 43,3% A Agricultura, ganadería, silvicultura y pesca 9.652 209 64 73,2% 63,3% 60,0% B Industrias extractivas 1.005 24 10 7,3% 60,0% 100,0% C Industria manufacturera 38.399 1.908 478 16,8% 22,0% 21,6%

D Abastecimiento de energía eléctrica, gas, vapor y aire acondicionado 314 13 2 125,9% 333,3%

E Abastecimiento de agua, actividades de saneamiento, gestión de residuos y descontaminación 1.173 52 9 26,8% ‐1,9% ‐10,0% F Construcción 47.249 2.375 607 44,5% 54,1% 54,1% G Comercio al por mayor y minorista; reparación de vehículos de motor y motocicletas 40.042 873 183 39,0% 38,1% 57,8% H Transporte y almacenamiento 9.966 229 64 45,3% 33,9% 36,2% I Hostelería 29.259 616 106 48,1% 40,3% 34,2% J Información y comunicaciones 4.356 49 7 102,1% 96,0% K Actividades financieras y de segu‐ros 2.401 37 5 132,2% 164,3% 150,0% L Actividades inmobiliarias 895 15 3 ‐12,9% ‐31,8% ‐62,5%

M Actividades profesionales, científi‐cas y técnicas 12.063 142 32 33,9% 23,5% 6,7%

N Actividades administrativas y servi‐cios auxiliares 26.793 516 93 35,5% 43,7% 69,1%

O Administración pública y defensa; seguridad social obligatoria 14.757 337 109 27,5% 31,1% 58,0% P Educación 6.592 74 15 39,4% 45,1% 66,7% Q Actividades sanitarias y de servicios sociales 10.307 221 50 43,8% 72,7% 117,4%

R Actividades artísticas, recreativas y de entretenimiento 3.814 67 19 63,0% 109,4% 111,1% S Otros servicios 7.422 244 53 39,6% 32,6% 47,2% T Actividades de los hogares como empleadores de personal domestico; y como productores de bienes y servi‐cios para uso propio 1.468 49 11 133,0% 32,4% 10,0%

U Actividades de organizaciones y organismos extraterritoriales 53 1 0 307,7% Sin empleo anterior 23.207 512 107 27,9% 31,6% 33,8% Fte: IGE y SPE

35

Como ya se ha señalado, al finalizar el primer

trimestre de 2013 la cifra de parados regis‐

trada en los tres municipios vecinos a la mina

asciende a 2.027, lo que significa el 23,7%

del total de inscritos en las oficinas de em‐

pleo de la comarca. Por sectores de activi‐

dad, la construcción con el 29,9% y la indus‐

tria manufacturera con el 23,6%, son los que

lideran la estadística de paro registrado en

2011. Entre ambos suponen el 53,5% del

total en el entorno, mientras que en la co‐

marca dicha proporción desciende ligera‐

mente (50%) y lo mismo ocurre en el conjun‐

to de Galicia, donde la proporción de parados

en ambos sectores no llega al 30%.

Si se observa la velocidad de crecimiento del

paro registrado desde el año 2009, coinci‐

diendo con el primer ejercicio posterior al

estallido de la crisis, también vemos como el

paro en su conjunto creció mas rápidamente

en los municipios de la zona (43,3%), que en

la comarca (39%) o en el conjunto de Galicia

(37,7%). Con la excepción del sector primario,

las industrias extractivas, el transporte y

almacenamiento, las actividades inmobilia‐

rias, los servicios profesionales y científicos ,

en el resto de sectores que tienen un cierto

peso en el tejido productivo local, el paro ha

crecido mas en estos municipios que en el

conjunto de Galicia.

2.1. Tejido empresarial y emprendimiento.

En este contexto marcado por la recesión,

hemos visto que no todos los espacios sufren

del mismo modo y con la misma intensidad

sus consecuencias. El mejor escudo que un

territorio tiene para hacer frente con éxito a

este delicado momento, está en la solidez,

solvencia y competitividad de su tejido em‐

presarial.

Según el directorio de empresas del IGE, en el

año 2011 había un total de 1.135 empresas

con sede social en alguno de los tres munici‐

pios de la zona, lo que supone que una de

cada 5 empresas radicadas en la comarca de

Bergantiños (5.462) tiene su sede ubicada en

el territorio de alguno de estos tres términos

municipales.

36

Tabla 12. Número de empresas con sede en los municipios del área próxima según estrato de em‐pleados asalariados (2011)

de 0 a 2

asalariados de 3 a 5

asalariados de 6 a 9

asalariados de 10 a 19 asalariados

de 20 a 49 asalariados

>de 50 asa‐lariados

Cabana de Bergantiños 273 24 12 3 5 0 Coristanco 354 26 8 5 9 1 Ponteceso 366 31 8 8 2 0 Comarca Bergantiños 4.689 449 134 111 71 8 Prov A Coruña 72.989 7.058 2.853 1.991 1.162 528 Galicia 172.829 17.809 7.125 4.841 2.708 1.112 Cabana de Bergantiños 86,1% 7,6% 3,8% 0,9% 1,6% 0,0% Coristanco 87,8% 6,5% 2,0% 1,2% 2,2% 0,2% Ponteceso 88,2% 7,5% 1,9% 1,9% 0,5% 0,0% Comarca Bergantiños 85,8% 8,2% 2,5% 2,0% 1,3% 0,1% Prov A Coruña 84,3% 8,2% 3,3% 2,3% 1,3% 0,6% Galicia 83,7% 8,6% 3,5% 2,3% 1,3% 0,5% FTE: IGE. El cociente entre la población activa y el nú‐

mero de empresas que tienen su sede social

en la zona, nos ofrece una primera imagen de

la densidad del tejido empresarial en cada

uno de los municipios y es por tanto un indi‐

cador de su capacidad de emprendimiento. Y

así sabemos que en promedio existe una

empresa por cada 9,76 activos en la zona, una

densidad que aumenta a 8,28 si ampliamos el

espacio al conjunto de la comarca de Bergan‐

tiños , lo que traduce sin duda, el efecto pro‐

vocado por la mayor presencia de empresas

en el municipios de Carballo (2.746) y A La‐

racha (803) que concentran casi dos de cada

tres empresas con sede en la zona (64,9%).

En cuanto a estos tres municipios es el de

Ponteceso (9,12) quien lidera este indicador

de densidad empresarial, seguido de Cabana

de Bergantiños (9,49) y finalmente Coristan‐

co con (10,6).

Al comparar estos resultados con el valor de

este mismo índice para el conjunto de la pro‐

vincia de A Coruña (8,71) o el conjunto del

territorio de Galicia (8,78) se puede concluir

que la densidad del tejido empresarial en

cualquiera de los tres municipios que lo inte‐

gran, es significativamente inferior a los valo‐

res promedio tanto de la provincia coruñesa,

como de Galicia. Y resaltar también como el

promedio de la comarca de Bergantiños arro‐

ja también una mayor densidad en esta com‐

parativa.

Una segunda aproximación al tejido empre‐

sarial de la zona es la que también se refleja

en la citada tabla 9, donde se han clasificado

las empresas existentes en 2011 según el

número de empleados asalariados que tenían

en su plantilla en aquella fecha. La primera

reflexión que sugieren las cifras de la tabla es

la reducida dimensión del tejido empresarial

gallego en general. De hecho en Galicia solo

hay unas 412 empresas con una plantilla

superior a 100 asalariados (0,2%), de las

cuales 214 en la provincia de A Coruña

(0,3%). En la comarca de Bergantiños hay

dos empresas que superan dicho umbral

37

mientras que en los municipios del Entorno

no se registra la presencia de ninguna.

La gran mayoría de las empresas en Galicia

no tiene ningún asalariado en su plantilla;

proporción que se sitúa alrededor de los dos

tercios (67,2%) en los municipios del En‐

torno. Comparativamente esta cifra se coloca

por encima de los registros correspondientes

a la comarca de Bergantiños (64,6%), la pro‐

vincia coruñesa (63,6%) o el conjunto de

Galicia (61,9%).

Indudablemente este minifundismo empre‐

sarial constituye una importante debilidad

que lastra la competitividad y es un hándicap

para la misma supervivencia de la empresa,

en unas circunstancias tan difíciles como las

que ha generado la crisis actual. De hecho en

el periodo que transcurre entre 2008 y 2011

han desaparecido unas 64 empresas con sede

en los tres municipios del entorno, de las

cuales 45 tenían menos de dos asalariados, el

70% mientras que el resto superaban este

umbral de ocupación. Algo similar ocurre en

la comarca donde han desaparecido unas 179

empresas en el mismo periodo, la mitad de

las cuales tampoco superaban los dos asala‐

riados (90).

Por último la demografía empresarial es

también otro buen indicador de la vitalidad y

el empuje emprendedor de un territorio. El

registro de empresas por actividad y sede

social es una fuente del IGE que nos permite

ver como ha sido el comportamiento de esta

variable en los años que van desde 2000 a

2011. En este periodo que cubre una década

larga, tal y como reflejan los gráficos inclui‐

dos en la figura 14, se pueden apreciar con

claridad los efectos del estallido de la crisis a

partir del año 2007‐08.

Figura 14. Altas y bajas de unidades empresariales en la comarca y el área próxima. Fte IGE.

200 250 300 350 400 450 500 550 600 650

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

Demograhía empresarial Comarca Bergantiños

Alta

Bajas

50 60 70 80 90 100 110 120 130 140

2000

2002

2004

2006

2008

2010

Demograhía empresarial municipios de la zona

Alta

Bajas

38

El promedio de altas en la comarca de Ber‐

gantiños a lo largo de este periodo supera las

500 anuales, siendo su valor máximo el regis‐

trado en el año 2008 con 619. Un año que

constituye un verdadero punto de inflexión

en la serie, ya que a partir de este año se

produce un desplome en el número de altas

hasta llegar en 2011 a la cifra de 467. Es decir

en los años que coinciden con la recesión se

produce una caída del 24,5%. La cifra media

de bajas en el periodo de 12 años estudiado

es de 422, siendo el año 2004 con 270 el

mínimo que en este caso coincide con el pun‐

to de inflexión, iniciándose a partir de este

valor una escalada hasta alcanzar el valor

máximo de 528 en 2008. A partir de este año

el numero de bajas anual inicia un suave

descenso para terminar con 505 en 2011.

El saldo positivo que se produce entre nuevas

iniciativas empresariales y bajas asegura un

crecimiento continuado del tejido empresa‐

rial en la comarca, que pasa de 3.987 empre‐

sas en el año 2000 a casi 5.000 en el año

2011. No obstante lo significativo a los efec‐

tos de este estudio es que desde el inicio de la

recesión las bajas superan a las altas.

Este indicador del empuje emprendedor de la

zona muestra un comportamiento muy simi‐

lar, siendo el número medio de altas al año en

los municipios que integran el área próxima

de 109, con un valor máximo situado en el

año 2002 en que alcanza las 125. En este

sentido, también 2008 constituye un punto

de inflexión para la actividad emprendedora,

ya que a partir de este año se produce una

espectacular caída del 39% en el número de

nuevas iniciativas empresariales para finali‐

zar en 2011 con 75 nuevas altas.

El promedio de bajas es de 91 empresas al

año a lo largo de la serie, con un máximo de

116 en 2008. También en estos municipios se

produce un saldo positivo en el movimiento

vegetativo empresarial, lo que explica que

comience el periodo con 926 empresas y

finalice con 1.060 empresas.

La forma jurídica es también otro indicador

del grado de madurez y consolidación del

tejido industrial de un territorio. Según el

directorio de empresas que publica el IGE en

la comarca de Bergantiños existían en 2011

solamente 45 sociedades anónimas y unas

1.410 de responsabilidad limitada, frente a

3.519 personas físicas. Es decir, el 64% del

total de empresas que operan en la comarca

lo hace bajo la modalidad jurídica de perso‐

nas físicas. En cambio solo una de cada cua‐

tro opera bajo alguna de las modalidades

societarias, de forma mayoritaria, como so‐

ciedad de responsabilidad limitada (25,8%).

39

Figura 15. Forma jurídica de las empresas en los municipios de la Zona 2011.

Fte: IGE

La construcción con 557 empresas, el trans‐

porte y almacenamiento con 294 y la hostele‐

ría con 74 son los sectores que mas recurren

a esta forma jurídica de la responsabilidad

limitada. También es notable su presencia

entre los servicios a la industria como activi‐

dades profesionales, administrativas o la

hostelería.

En los municipios vecinos a la mina se repro‐

duce un perfil similar, como podemos ver en

la figura 15. De las 1.135 empresas que ope‐

ran en alguno de ellos, 764 (67,3%) lo hacen

bajo la modalidad de personas físicas. Sola‐

mente se registran la presencia de 9 socieda‐

des anónimas, mientras que a través de la

modalidad de sociedad limitada operan 256

empresas, la mayoría en el sector de la cons‐

trucción (118).

Finalmente la CNAE 2009 permite conocer el

grado de diversificación del tejido empresa‐

rial en los municipios de la zona y también el

índice de especialización sectorial de este

tejido. En la Tabla 10 se refleja la distribución

por grupos de actividad de las 1.135 empre‐

sas existentes en la zona. Como se puede

observar la construcción con 343 empresas,

supone casi la tercera parte (30,6%) del total,

seguida por el comercio mayorista, minorista

y reparación de vehículos y motocicletas con

288 empresas que representan una cuarta

parte de las existentes (24,7%). En orden de

importancia le siguen la industria manufac‐

turera con 145 empresas (12,2%), la Hostele‐

ría con 131 (10,9%) y aquellos grupos de

actividad en los que se clasifican las empre‐

sas de servicios de apoyo a la producción:

transporte y almacenaje (75), Actividades

profesionales, científicas y técnicas (27),

Actividades financieras y de seguros (24) o

actividades administrativas y servicios auxi‐

liares (15). En conjunto estos grupos de acti‐

vidad totalizan mas de 140 empresas con un

peso relativo del 13,5%.

Una comparativa con el censo empresarial en

2008 permite apreciar que son también estos

servicios de apoyo a la industria los que han

sufrido los efectos mas duros de la recesión,

con una reducción de 28 en el numero de

67% 1%

23%

0% 9%

Forma jurídica de las empresas de la Zona (2011)

Persoas �ísicas

Sociedades anónimas

Sociedades de responsabilidad Limitada

Sociedades Cooperativas

Otras

40

empresas, lo que equivale en términos relati‐

vos a que una de cada cinco (‐19,5%) empre‐

sas ha desaparecido. Las empresas de cons‐

trucción y actividades inmobiliarias también

han perdido 24 unidades, lo que supone un

descenso en estos tres años del 7%.

41

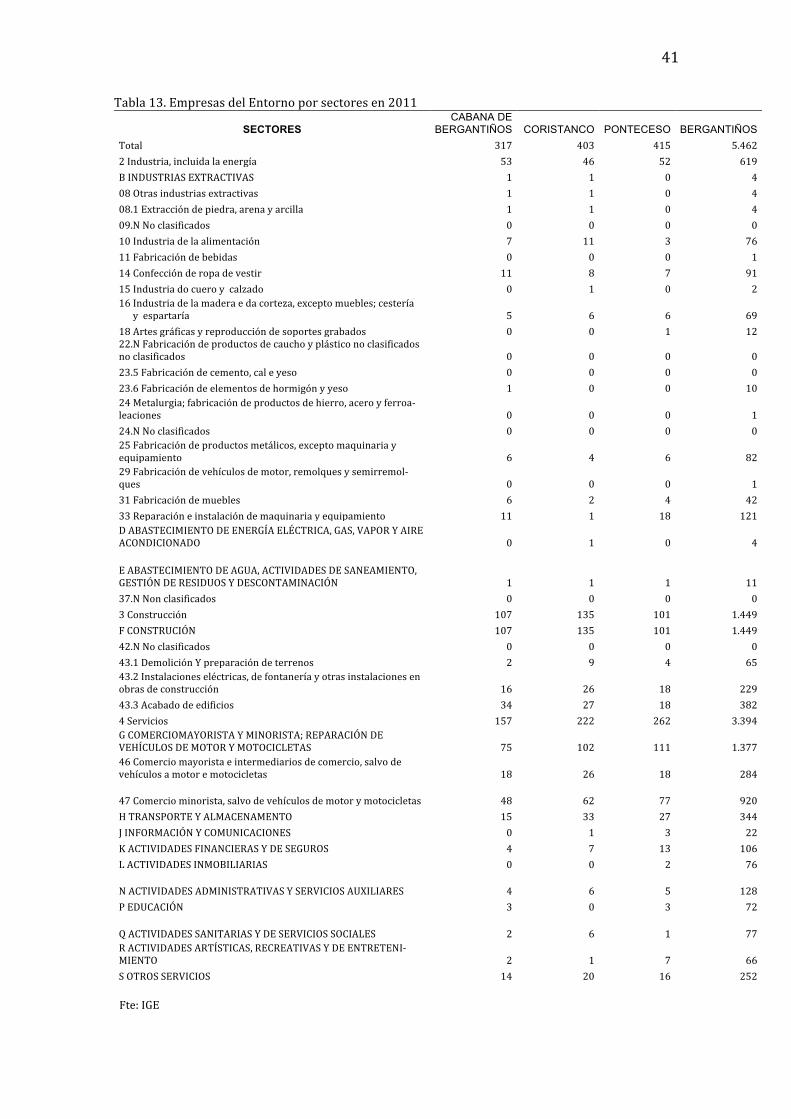

Tabla 13. Empresas del Entorno por sectores en 2011

SECTORES CABANA DE

BERGANTIÑOS CORISTANCO PONTECESO BERGANTIÑOS Total 317 403 415 5.462 2 Industria, incluida la energía 53 46 52 619 B INDUSTRIAS EXTRACTIVAS 1 1 0 4 08 Otras industrias extractivas 1 1 0 4 08.1 Extracción de piedra, arena y arcilla 1 1 0 4 09.N No clasificados 0 0 0 0 10 Industria de la alimentación 7 11 3 76 11 Fabricación de bebidas 0 0 0 1 14 Confección de ropa de vestir 11 8 7 91 15 Industria do cuero y calzado 0 1 0 2 16 Industria de la madera e da corteza, excepto muebles; cestería y espartaría 5 6 6 69 18 Artes gráficas y reproducción de soportes grabados 0 0 1 12 22.N Fabricación de productos de caucho y plástico no clasificados no clasificados 0 0 0 0 23.5 Fabricación de cemento, cal e yeso 0 0 0 0 23.6 Fabricación de elementos de hormigón y yeso 1 0 0 10 24 Metalurgia; fabricación de productos de hierro, acero y ferroa‐leaciones 0 0 0 1 24.N No clasificados 0 0 0 0 25 Fabricación de productos metálicos, excepto maquinaria y equipamiento 6 4 6 82 29 Fabricación de vehículos de motor, remolques y semirremol‐ques 0 0 0 1 31 Fabricación de muebles 6 2 4 42 33 Reparación e instalación de maquinaria y equipamiento 11 1 18 121 D ABASTECIMIENTO DE ENERGÍA ELÉCTRICA, GAS, VAPOR Y AIRE ACONDICIONADO 0 1 0 4

E ABASTECIMIENTO DE AGUA, ACTIVIDADES DE SANEAMIENTO, GESTIÓN DE RESIDUOS Y DESCONTAMINACIÓN 1 1 1 11 37.N Non clasificados 0 0 0 0 3 Construcción 107 135 101 1.449 F CONSTRUCIÓN 107 135 101 1.449 42.N No clasificados 0 0 0 0 43.1 Demolición Y preparación de terrenos 2 9 4 65 43.2 Instalaciones eléctricas, de fontanería y otras instalaciones en obras de construcción 16 26 18 229 43.3 Acabado de edificios 34 27 18 382 4 Servicios 157 222 262 3.394 G COMERCIOMAYORISTA Y MINORISTA; REPARACIÓN DE VEHÍCULOS DE MOTOR Y MOTOCICLETAS 75 102 111 1.377 46 Comercio mayorista e intermediarios de comercio, salvo de vehículos a motor e motocicletas 18 26 18 284

47 Comercio minorista, salvo de vehículos de motor y motocicletas 48 62 77 920 H TRANSPORTE Y ALMACENAMENTO 15 33 27 344 J INFORMACIÓN Y COMUNICACIONES 0 1 3 22 K ACTIVIDADES FINANCIERAS Y DE SEGUROS 4 7 13 106 L ACTIVIDADES INMOBILIARIAS 0 0 2 76

N ACTIVIDADES ADMINISTRATIVAS Y SERVICIOS AUXILIARES 4 6 5 128 P EDUCACIÓN 3 0 3 72

Q ACTIVIDADES SANITARIAS Y DE SERVICIOS SOCIALES 2 6 1 77 R ACTIVIDADES ARTÍSTICAS, RECREATIVAS Y DE ENTRETENI‐MIENTO 2 1 7 66 S OTROS SERVICIOS 14 20 16 252

Fte: IGE

42

Para obtener el perfil de especialización rela‐

tiva de estos municipios en relación con el

perfil medio de la provincia de A Coruña,

hemos calculado el cociente entre el peso

relativo del empleo asalariado en cada uno de

estos grupos de actividad en ambos espacios,

de forma tal que cuando el valor de este índi‐

ce supera la unidad, sugiere un mayor espe‐

cialización relativa de este grupo de actividad

en los municipios del Entorno; mientras que

cuando dicho valor es inferior a la unidad son

los otros municipios de la comarca los que

muestran un mayor grado de especialización

en dicho grupo de actividades. Los resulta‐

dos obtenidos se reflejan en la tabla 11,

Mientras que la Comarca muestra un apre‐