Reunión Mensual Julio 2010 Programa Empresarial de Análisis Económico - Financiero.

Upload

banco-central-ecuadorCategory

view

212download

0description

BANCO CENTRAL DEL ECUADOR

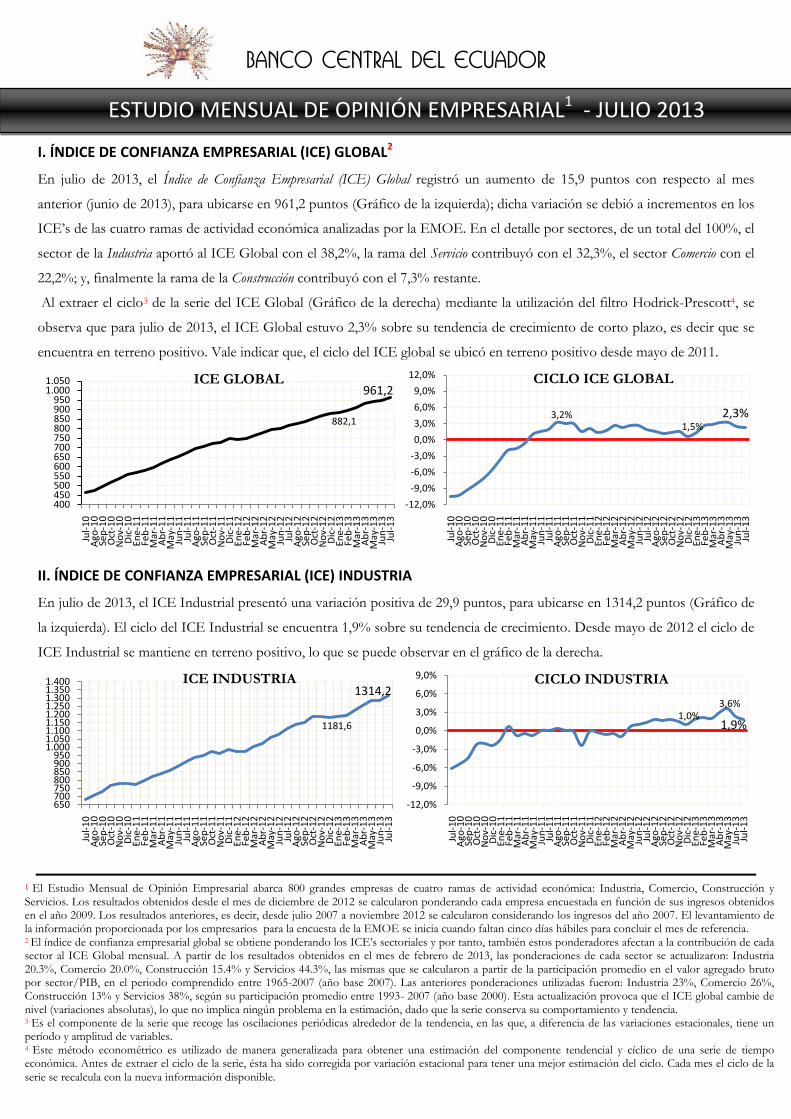

I. ÍNDICE DE CONFIANZA EMPRESARIAL (ICE) GLOBAL2

En julio de 2013, el Índice de Confianza Empresarial (ICE) Global registró un aumento de 15,9 puntos con respecto al mes

anterior (junio de 2013), para ubicarse en 961,2 puntos (Gráfico de la izquierda); dicha variación se debió a incrementos en los

ICE’s de las cuatro ramas de actividad económica analizadas por la EMOE. En el detalle por sectores, de un total del 100%, el

sector de la Industria aportó al ICE Global con el 38,2%, la rama del Servicio contribuyó con el 32,3%, el sector Comercio con el

22,2%; y, finalmente la rama de la Construcción contribuyó con el 7,3% restante.

Al extraer el ciclo3 de la serie del ICE Global (Gráfico de la derecha) mediante la utilización del filtro Hodrick-Prescott4, se

observa que para julio de 2013, el ICE Global estuvo 2,3% sobre su tendencia de crecimiento de corto plazo, es decir que se

encuentra en terreno positivo. Vale indicar que, el ciclo del ICE global se ubicó en terreno positivo desde mayo de 2011.

II. ÍNDICE DE CONFIANZA EMPRESARIAL (ICE) INDUSTRIA

En julio de 2013, el ICE Industrial presentó una variación positiva de 29,9 puntos, para ubicarse en 1314,2 puntos (Gráfico de

la izquierda). El ciclo del ICE Industrial se encuentra 1,9% sobre su tendencia de crecimiento. Desde mayo de 2012 el ciclo de

ICE Industrial se mantiene en terreno positivo, lo que se puede observar en el gráfico de la derecha.

882,1

961,2

400450500550600650700750800850900950

1.0001.050

Jul-

10

Ago

-10

Sep

-10

Oct

-10

No

v-1

0D

ic-1

0En

e-1

1Fe

b-1

1M

ar-1

1A

br-

11

May

-11

Jun

-11

Jul-

11

Ago

-11

Sep

-11

Oct

-11

No

v-1

1D

ic-1

1En

e-1

2Fe

b-1

2M

ar-1

2A

br-

12

May

-12

Jun

-12

Jul-

12

Ago

-12

Sep

-12

Oct

-12

No

v-1

2D

ic-1

2En

e-1

3Fe

b-1

3M

ar-1

3A

br-

13

May

-13

Jun

-13

Jul-

13

ICE GLOBAL

3,2%1,5%

2,3%

-12,0%

-9,0%

-6,0%

-3,0%

0,0%

3,0%

6,0%

9,0%

12,0%

Jul-

10

Ago

-10

Sep

-10

Oct

-10

No

v-1

0D

ic-1

0En

e-1

1Fe

b-1

1M

ar-1

1A

br-

11

May

-11

Jun

-11

Jul-

11

Ago

-11

Sep

-11

Oct

-11

No

v-1

1D

ic-1

1En

e-1

2Fe

b-1

2M

ar-1

2A

br-

12

May

-12

Jun

-12

Jul-

12

Ago

-12

Sep

-12

Oct

-12

No

v-1

2D

ic-1

2En

e-1

3Fe

b-1

3M

ar-1

3A

br-

13

May

-13

Jun

-13

Jul-

13

CICLO ICE GLOBAL

1181,6

1314,2

650700750800850900950

1.0001.0501.1001.1501.2001.2501.3001.3501.400

Jul-

10

Ago

-10

Sep

-10

Oct

-10

No

v-1

0D

ic-1

0En

e-1

1Fe

b-1

1M

ar-1

1A

br-

11

May

-11

Jun

-11

Jul-

11

Ago

-11

Sep

-11

Oct

-11

No

v-1

1D

ic-1

1En

e-1

2Fe

b-1

2M

ar-1

2A

br-

12

May

-12

Jun

-12

Jul-

12

Ago

-12

Sep

-12

Oct

-12

No

v-1

2D

ic-1

2En

e-1

3Fe

b-1

3M

ar-1

3A

br-

13

May

-13

Jun

-13

Jul-

13

ICE INDUSTRIA

1,0%3,6%

1,9%

-12,0%

-9,0%

-6,0%

-3,0%

0,0%

3,0%

6,0%

9,0%

Jul-

10

Ago

-10

Sep

-10

Oct

-10

No

v-1

0D

ic-1

0En

e-1

1Fe

b-1

1M

ar-1

1A

br-

11

May

-11

Jun

-11

Jul-

11

Ago

-11

Sep

-11

Oct

-11

No

v-1

1D

ic-1

1En

e-1

2Fe

b-1

2M

ar-1

2A

br-

12

May

-12

Jun

-12

Jul-

12

Ago

-12

Sep

-12

Oct

-12

No

v-1

2D

ic-1

2En

e-1

3Fe

b-1

3M

ar-1

3A

br-

13

May

-13

Jun

-13

Jul-

13

CICLO INDUSTRIA

ESTUDIO MENSUAL DE OPINIÓN EMPRESARIAL1 - JULIO 2013

1 El Estudio Mensual de Opinión Empresarial abarca 800 grandes empresas de cuatro ramas de actividad económica: Industria, Comercio, Construcción y Servicios. Los resultados obtenidos desde el mes de diciembre de 2012 se calcularon ponderando cada empresa encuestada en función de sus ingresos obtenidos en el año 2009. Los resultados anteriores, es decir, desde julio 2007 a noviembre 2012 se calcularon considerando los ingresos del año 2007. El levantamiento de la información proporcionada por los empresarios para la encuesta de la EMOE se inicia cuando faltan cinco días hábiles para concluir el mes de referencia. 2 El índice de confianza empresarial global se obtiene ponderando los ICE’s sectoriales y por tanto, también estos ponderadores afectan a la contribución de cada sector al ICE Global mensual. A partir de los resultados obtenidos en el mes de febrero de 2013, las ponderaciones de cada sector se actualizaron: Industria 20.3%, Comercio 20.0%, Construcción 15.4% y Servicios 44.3%, las mismas que se calcularon a partir de la participación promedio en el valor agregado bruto por sector/PIB, en el periodo comprendido entre 1965-2007 (año base 2007). Las anteriores ponderaciones utilizadas fueron: Industria 23%, Comercio 26%, Construcción 13% y Servicios 38%, según su participación promedio entre 1993- 2007 (año base 2000). Esta actualización provoca que el ICE global cambie de nivel (variaciones absolutas), lo que no implica ningún problema en la estimación, dado que la serie conserva su comportamiento y tendencia. 3 Es el componente de la serie que recoge las oscilaciones periódicas alrededor de la tendencia, en las que, a diferencia de las variaciones estacionales, tiene un período y amplitud de variables. 4 Este método econométrico es utilizado de manera generalizada para obtener una estimación del componente tendencial y cíclico de una serie de tiempo económica. Antes de extraer el ciclo de la serie, ésta ha sido corregida por variación estacional para tener una mejor estimación del ciclo. Cada mes el ciclo de la

serie se recalcula con la nueva información disponible.

BANCO CENTRAL DEL ECUADOR

III. ÍNDICE DE CONFIANZA EMPRESARIAL (ICE) COMERCIO

El ICE de la rama Comercial mostró un aumento de 17,7 puntos en julio 2013, para situarse en 1103,8 (Gráfico de la

izquierda). El ciclo del ICE de Comercio se encuentra 1,2% por debajo de su tendencia de crecimiento, manteniéndose en

terreno negativo desde agosto 2012 (Gráfica de la derecha).

IV. ÍNDICE DE CONFIANZA EMPRESARIAL (ICE) CONSTRUCCIÓN

En julio 2013, el ICE de la Construcción presentó un crecimiento de 7,6 puntos, acumulando 1099,6 (Gráfico de la izquierda).

El ciclo del ICE de la Construcción desde agosto de 2011 se mantiene en terreno positivo, ubicándose en el mes de julio en el

4,3% sobre su tendencia de crecimiento (Gráfico de la derecha).

V. ÍNDICE DE CONFIANZA EMPRESARIAL (ICE) SERVICIOS

En julio de 2013, el ICE del sector Servicios aumentó 11,6 puntos, situándose en 686,6 puntos (Gráfico de la izquierda). El

ciclo del ICE de los Servicios se encuentra 4,0% por sobre su tendencia de crecimiento. Dicho sector se ubica en terreno

positivo desde mayo de 2011 (Gráfico de la derecha).

1016,7

1103,8

550600650700750800850900950

1.0001.0501.1001.1501.200

Jul-

10

Ago

-10

Sep

-10

Oct

-10

No

v-1

0D

ic-1

0En

e-1

1Fe

b-1

1M

ar-1

1A

br-

11

May

-11

Jun

-11

Jul-

11

Ago

-11

Sep

-11

Oct

-11

No

v-1

1D

ic-1

1En

e-1

2Fe

b-1

2M

ar-1

2A

br-

12

May

-12

Jun

-12

Jul-

12

Ago

-12

Sep

-12

Oct

-12

No

v-1

2D

ic-1

2En

e-1

3Fe

b-1

3M

ar-1

3A

br-

13

May

-13

Jun

-13

Jul-

13

ICE COMERCIO

-2,4%-0,8%

-1,2%

-12,0%

-9,0%

-6,0%

-3,0%

0,0%

3,0%

6,0%

9,0%

Jul-

10

Ago

-10

Sep

-10

Oct

-10

No

v-1

0D

ic-1

0En

e-1

1Fe

b-1

1M

ar-1

1A

br-

11

May

-11

Jun

-11

Jul-

11

Ago

-11

Sep

-11

Oct

-11

No

v-1

1D

ic-1

1En

e-1

2Fe

b-1

2M

ar-1

2A

br-

12

May

-12

Jun

-12

Jul-

12

Ago

-12

Sep

-12

Oct

-12

No

v-1

2D

ic-1

2En

e-1

3Fe

b-1

3M

ar-1

3A

br-

13

May

-13

Jun

-13

Jul-

13

CICLO COMERCIO

1013,4

1099,6

400450500550600650700750800850900950

1.0001.0501.1001.150

Jul-

10

Ago

-10

Sep

-10

Oct

-10

No

v-1

0D

ic-1

0En

e-1

1Fe

b-1

1M

ar-1

1A

br-

11

May

-11

Jun

-11

Jul-

11

Ago

-11

Sep

-11

Oct

-11

No

v-1

1D

ic-1

1En

e-1

2Fe

b-1

2M

ar-1

2A

br-

12

May

-12

Jun

-12

Jul-

12

Ago

-12

Sep

-12

Oct

-12

No

v-1

2D

ic-1

2En

e-1

3Fe

b-1

3M

ar-1

3A

br-

13

May

-13

Jun

-13

Jul-

13

ICE CONSTRUCCIÓN

6,3%

4,3%

4,3%

-24,0%-20,0%-16,0%-12,0%

-8,0%-4,0%0,0%4,0%8,0%

12,0%16,0%

Jul-

10

Ago

-10

Sep

-10

Oct

-10

No

v-1

0D

ic-1

0En

e-1

1Fe

b-1

1M

ar-1

1A

br-

11

May

-11

Jun

-11

Jul-

11

Ago

-11

Sep

-11

Oct

-11

No

v-1

1D

ic-1

1En

e-1

2Fe

b-1

2M

ar-1

2A

br-

12

May

-12

Jun

-12

Jul-

12

Ago

-12

Sep

-12

Oct

-12

No

v-1

2D

ic-1

2En

e-1

3Fe

b-1

3M

ar-1

3A

br-

13

May

-13

Jun

-13

Jul-

13

CICLO CONSTRUCCIÓN

634,3

686,6

200250300350400450500550600650700

Jul-

10

Ago

-10

Sep

-10

Oct

-10

No

v-1

0D

ic-1

0En

e-1

1Fe

b-1

1M

ar-1

1A

br-

11

May

-11

Jun

-11

Jul-

11

Ago

-11

Sep

-11

Oct

-11

No

v-1

1D

ic-1

1En

e-1

2Fe

b-1

2M

ar-1

2A

br-

12

May

-12

Jun

-12

Jul-

12

Ago

-12

Sep

-12

Oct

-12

No

v-1

2D

ic-1

2En

e-1

3Fe

b-1

3M

ar-1

3A

br-

13

May

-13

Jun

-13

Jul-

13

ICE SERVICIOS

6,8% 1,4%4,0%

-21,0%-18,0%-15,0%-12,0%

-9,0%-6,0%-3,0%0,0%3,0%6,0%9,0%

12,0%

Jul-

10

Ago

-10

Sep

-10

Oct

-10

No

v-1

0D

ic-1

0En

e-1

1Fe

b-1

1M

ar-1

1A

br-

11

May

-11

Jun

-11

Jul-

11

Ago

-11

Sep

-11

Oct

-11

No

v-1

1D

ic-1

1En

e-1

2Fe

b-1

2M

ar-1

2A

br-

12

May

-12

Jun

-12

Jul-

12

Ago

-12

Sep

-12

Oct

-12

No

v-1

2D

ic-1

2En

e-1

3Fe

b-1

3M

ar-1

3A

br-

13

May

-13

Jun

-13

Jul-

13

CICLO SERVICIOS

BANCO CENTRAL DEL ECUADOR

I. EMPLEO:

En el mes de julio de 2013 la demanda laboral en el

sector industrial se incrementó ligeramente en 0,1% en

relación a junio 2013. Los empresarios del sector prevén

que el aumento en la demanda laboral será de 0,3% para

el mes de agosto 2013.

II. VOLUMEN DE PRODUCCIÓN:

El volumen de producción industrial en el mes de julio

2013 aumentó en 2,7% con respecto al mes anterior,

siendo este valor más alentador que lo previsto por los

empresarios en junio 2013 (1,6%). La nueva previsión

para agosto señala un aumento del volumen de

producción en 2,9%.

III. NIVEL DE INVENTARIOS:

En julio de 2013, el 79% de las empresas encuestadas del

sector industrial mencionan tener un nivel normal de

inventarios, siendo este porcentaje 2 puntos porcentuales

superior al registrado en junio de 2013.

IV. SITUACIÓN DEL NEGOCIO:

En el mes de julio de 2013, la cantidad de empresas del

sector industrial que mencionan estar mejor con respecto

al mes anterior, es superior a la cantidad de empresas que

dicen estar peor; de esta manera, el saldo de la situación

del negocio es de +27%. La expectativa para el mes de

agosto 2013 señala que el saldo de la situación del negocio

será del 21% positivo.

SECTOR INDUSTRIAL - 280 EMPRESAS – JULIO 2013

0,8

0,4

-0,5

0,2 0,2

-0,3-0,5

0,0 0,1

0,0 0,0

0,4

0,1

0,3

-0,8-0,6-0,4-0,20,00,20,40,60,81,0

Jul-

12

Ago

-12

Sep

-12

Oct

-12

No

v-1

2

Dic

-12

Ene-

13

Feb

-13

Mar

-13

Ab

r-1

3

May

-13

Jun

-13

Jul-

13

Ago

-13

Po

rce

nta

je

Variación de la Demanda Laboral

2,53,0

-0,2

4,5

0,8

-4,5

-0,9 -1,0

1,5

5,1

3,4

-2,0

2,7 2,9

-6,0

-4,0

-2,0

0,0

2,0

4,0

6,0

Jul-

12

Ago

-12

Sep

-12

Oct

-12

No

v-1

2

Dic

-12

Ene-

13

Feb

-13

Mar

-13

Ab

r-1

3

May

-13

Jun

-13

Jul-

13

Ago

-13

Po

rce

nta

je

Variación del Volúmen de Producción

86%

79% 81%

67%

75% 74%

84%82%

85%

74%

84%

77%79%

60%

70%

80%

90%

100%

Jul-

12

Ago

-12

Sep

-12

Oct

-12

No

v-1

2

Dic

-12

Ene-

13

Feb

-13

Mar

-13

Ab

r-1

3

May

-…

Jun

-13

Jul-

13

Po

rce

nta

je

Porcentaje de Empresas con Nivel Normal de Inventarios

3%

-7%

13%

-4%

31% 30%

-14%

27%

21%

-20%

-10%

0%

10%

20%

30%

40%

50%

60%

70%

Jul-

12

Ago

-12

Sep

-12

Oct

-12

No

v-1

2

Dic

-12

Ene-

13

Feb

-13

Mar

-13

Ab

r-1

3

May

-13

Jun

-13

Jul-

13

Ago

-13

Po

rce

nta

je

Porcentaje de Empresas según Situación del Negocio

Saldo Peor Mejor

BANCO CENTRAL DEL ECUADOR

I. EMPLEO:

La demanda laboral del sector comercial, se incrementó

en 1,0% en julio de 2013 con respecto al mes de junio.

Los empresarios de este sector consideran que la

demanda laboral variará positivamente en 0,1% en el

próximo mes.

II. VALOR DE VENTAS:

El valor de ventas en el mes de julio de 2013 se

incrementó en 1,3% con respecto al mes anterior, siendo

este valor menos alentador que lo previsto por los

empresarios en junio 2013 (3,3%). Para el mes de agosto

se espera un aumento del valor total de ventas en 2,9%.

III. NIVEL DE INVENTARIOS:

Para el mes de julio de 2013, el 86% de las empresas del

sector comercial mencionan tener un nivel de inventarios

normal, manteniéndose similar porcentaje desde hace un

año atrás, a excepción de los meses de diciembre y enero.

IV. SITUACIÓN DEL NEGOCIO:

En el mes de julio de 2013, la cantidad de empresas del

sector comercial que mencionan estar mejor es superior a

la cantidad de empresas que mencionan estar peor. El

saldo del mes es de +7% y su expectativa para agosto de

2013 es alentadora, pues supone un saldo de +36%; este

mismo saldo lo esperaban para el mes de julio.

SECTOR COMERCIAL - 200 EMPRESAS – JULIO 2013

-0,1

0,5 0,7

-0,4

3,5

1,1

-0,1

1,6

0,70,4

0,1

0,31,0

0,1

-1,0

0,0

1,0

2,0

3,0

4,0

Jul-

12

Ago

-12

Sep

-12

Oct

-12

No

v-1

2

Dic

-12

Ene-

13

Feb

-13

Mar

-13

Ab

r-1

3

May

-13

Jun

-13

Jul-

13

Ago

-13

Po

rce

nta

je

Variación de la Demanda Laboral

1,2

-1,0 -0,3 -1,1

1,5

16,3

-0,3

-7,1

4,91,8

4,7

-1,2

1,32,9

-15,0

-10,0

-5,0

0,0

5,0

10,0

15,0

20,0

Jul-

12

Ago

-12

Sep

-12

Oct

-12

No

v-1

2

Dic

-12

Ene-

13

Feb

-13

Mar

-13

Ab

r-1

3

May

-13

Jun

-13

Jul-

13

Ago

-13

Po

rce

nta

je

Variación del Valor de Ventas

84%80%

84%82%

80%

64%

73%

85% 84% 84% 84%86% 86%

60%

70%

80%

90%

100%

Jul-

12

Ago

-12

Sep

-12

Oct

-12

No

v-1

2

Dic

-12

Ene-

13

Feb

-13

Mar

-13

Ab

r-1

3

May

-13

Jun

-13

Jul-

13

Po

rce

nta

je

Porcentaje de Empresas con Nivel Normal de Inventarios

21%

-10%

18%

-23%

37%32%

-16%

7%

36%

-30%-20%-10%

0%10%20%30%40%50%60%

Jul-

12

Ago

-12

Sep

-12

Oct

-12

No

v-1

2

Dic

-12

Ene-

13

Feb

-13

Mar

-13

Ab

r-1

3

May

-13

Jun

-13

Jul-

13

Ago

-13

Po

rce

nta

je

Porcentaje de Empresas según Situación del Negocio

Saldo Peor Mejor

BANCO CENTRAL DEL ECUADOR

I. EMPLEO:

En el mes de julio de 2013, la demanda laboral en el sector

construcción disminuyó en 0,7% con respecto al mes

anterior. Las expectativas de la demanda laboral indican

que para el mes de agosto de 2013 esta variable en el

sector construcción se contraerá en 0,9%.

II. VOLUMEN DE CONSTRUCCIÓN:

La expectativa de aumento en el volumen de construcción

por parte de los empresarios no aumentó tanto como se

esperaba (2,9%), puesto que, en el mes de julio de 2013

tuvo un crecimiento del 0,4% con respecto a junio 2013.

Los empresarios de este sector estiman que esta variable se

incremente en 3,2% en el mes de agosto de 2013.

III. PRECIO DE INSUMOS:

Según los empresarios encuestados del sector, el precio

promedio de los materiales de construcción aumentó en

0,1% en julio 2013 respecto al mes anterior y se prevé que

en este mismo porcentaje se incrementen los precios de

los insumos para el siguiente mes.

IV. SITUACIÓN DEL NEGOCIO:

Desde marzo de este año, la cantidad de empresas del

sector industrial que mencionan estar mejor, es superior a

la cantidad de empresas que dicen estar peor, de esta

forma, el saldo de la situación del negocio para julio de

2013 es de +3%. En la expectativa de la situación del

negocio para el mes de agosto de 2013, el saldo es del 44%

positivo.

SECTOR CONSTRUCCIÓN - 120 EMPRESAS – JULIO 2013

0,5

-0,2-0,1

0,2

0,6

0,0

-0,6

1,2

-0,6

0,4

-0,4

0,5

-0,7-0,9-1,2

-0,8

-0,4

0,0

0,4

0,8

1,2

1,6

Jul-

12

Ago

-12

Sep

-12

Oct

-12

No

v-1

2

Dic

-12

Ene-

13

Feb

-13

Mar

-13

Ab

r-1

3

May

-13

Jun

-13

Jul-

13

Ago

-13

Po

rce

nta

je

Variación de la Demanda Laboral

2,51,9

2,3

0,4

2,9

-1,9

0,4

3,0

-0,6

1,1 1,0 1,10,4

3,2

-3,0

-2,0

-1,0

0,0

1,0

2,0

3,0

4,0

Jul-

12

Ago

-12

Sep

-12

Oct

-12

No

v-1

2

Dic

-12

Ene-

13

Feb

-13

Mar

-13

Ab

r-1

3

May

-13

Jun

-13

Jul-

13

Ago

-13

Po

rce

nta

jeVariación del Volumen de Construcción

0,8

0,0

0,40,5

0,7

0,5

1,0

0,70,6 0,5

1,2

0,6

0,10,1

0,0

0,2

0,4

0,6

0,8

1,0

1,2

1,4

Jul-

12

Ago

-12

Sep

-12

Oct

-12

No

v-1

2

Dic

-12

Ene-

13

Feb

-13

Mar

-13

Ab

r-1

3

May

-13

Jun

-13

Jul-

13

Ago

-13

Po

rce

nta

je

Variación del Precio de Materiales de Construcción

5% 6%

22%

-1%

6%

15%12%

3%

44%

-10%

0%

10%

20%

30%

40%

50%

Jul-

12

Ago

-12

Sep

-12

Oct

-12

No

v-1

2

Dic

-12

Ene-

13

Feb

-13

Mar

-13

Ab

r-1

3

May

-13

Jun

-13

Jul-

13

Ago

-13

Po

rce

nta

je

Porcentaje de Empresas según Situación del Negocio

Saldo Peor Mejor

BANCO CENTRAL DEL ECUADOR

I. EMPLEO:

Desde diciembre de 2012 la demanda laboral en el sector

servicios tiende a variar negativamente de un mes a otro,

presentando en julio 2013 una disminución del 0,3% Las

expectativas para el mes de agosto 2013 señalan que esta

variable se incrementará en 0,3%.

II. VALOR TOTAL DE VENTAS:

El valor total de ventas del sector servicios en julio 2013

aumentó en 0,7% con respecto al mes anterior, cifra

inferior a la previsión realizada en junio (4,4%). Las

expectativas de los empresarios para agosto 2013 señalan

que habrá un aumento en el valor de ventas en 3,6%.

III. PRECIO DE SERVICIOS:

En julio de 2013, el precio promedio del servicio prestado

por las empresas encuestadas aumentó en 0,2%

coincidiendo con lo previsto en el anterior mes. Los

empresarios de este sector prevén que para agosto de 2013

se incremente en 0,6%.

IV. SITUACIÓN DEL NEGOCIO:

En el mes de julio, la cantidad de empresas del sector

servicios que mencionan estar mejor es superior a la

cantidad de empresas que dicen estar peor. El saldo de la

situación del negocio es +27%, revirtiendo la situación

negativa presentada en el anterior mes. Para el mes de

agosto de 2013, los empresarios estiman que el saldo de la

situación del negocio será de +29%.

SECTOR SERVICIOS - 199 EMPRESAS – JULIO 2013

-0,2 -0,3

0,1 0,2

0,1

-0,2

0,0

0,0

-0,8

0,0

-0,5-0,6

-0,3

0,3

-1,0

-0,8

-0,6

-0,4

-0,2

0,0

0,2

0,4

Jul-

12

Ago

-12

Sep

-12

Oct

-12

No

v-1

2

Dic

-12

Ene-

13

Feb

-13

Mar

-13

Ab

r-1

3

May

-13

Jun

-13

Jul-

13

Ago

-13

Po

rce

nta

je

Variación de la Demanda Laboral

-0,6

0,3 0,0

2,32,6

2,3

-1,6

3,1

0,0

-0,30,0

-2,0

0,7

3,6

-3,0

-2,0

-1,0

0,0

1,0

2,0

3,0

4,0

Jul-

12

Ago

-12

Sep

-12

Oct

-12

No

v-1

2

Dic

-12

Ene-

13

Feb

-13

Mar

-13

Ab

r-1

3

May

-13

Jun

-13

Jul-

13

Ago

-13

Po

rce

nta

jeVariación del Valor Total de Ventas

0,1

0,0

0,2

-0,1

0,0

0,2

0,6

0,3

-0,9

-0,1

0,8

-0,2

0,2

0,6

-1,0

-0,5

0,0

0,5

1,0

Jul-

12

Ago

-12

Sep

-12

Oct

-12

No

v-1

2

Dic

-12

Ene-

13

Feb

-13

Mar

-13

Ab

r-1

3

May

-13

Jun

-13

Jul-

13

Ago

-13

Po

rce

nta

je

Variación del Precio Promedio del Servicio

8%

41%

43%

-6%

30%

6%

-16%

27% 29%

-20%

-10%

0%

10%

20%

30%

40%

50%

60%

Jul-

12

Ago

-12

Sep

-12

Oct

-12

No

v-1

2

Dic

-12

Ene-

13

Feb

-13

Mar

-13

Ab

r-1

3

May

-13

Jun

-13

Jul-

13

Ago

-13

Po

rce

nta

je

Porcentaje de Empresas según Situación del Negocio

Saldo Peor Mejor