Estudio fraude linea directa

14

Barómetro sobre el Fraude en el Seguro de Autos

-

Upload

linea-directa -

Category

Economy & Finance

-

view

668 -

download

5

description

Estudio elaborado por Linea Directa sobre el fraude en los seguros en España

Transcript of Estudio fraude linea directa

Barómetro sobre el Fraude

en el Seguro de Autos

2

1. Introducción

2. Metodología

3. Contexto normativo, socioeconómico y sectorial

4. Coste social del fraude en España

4.1 Estimación del volumen de fraude

4.2 ¿Cuánto paga el conductor que no defrauda?

5. Tipología y frecuencia del fraude

5.1 Tipología

5.2 Frecuencia

6. Mapa del fraude en España

7. Conclusiones

Indice

3

El “Barómetro sobre el Fraude en el Seguro de Autos” tiene dos objetivos principales:

Realizar una radiografía sobre el fraude en el ramo del automóvil en España.

Analizar la dimensión real de esta práctica delictiva, con el dibujo

de un mapa del fraude en nuestro país. A través de este estudio, Línea Directa pretende mejorar, en la medida de lo posible, los mecanismos de detección del fraude, concienciar a la sociedad de los perjuicios que el fraude supone a la economía española y establecer un canal de diálogo permanente entre todos los agentes implicados. Línea Directa, que ha obtenido más de veinte premios ICEA en los últimos años por su labor en la lucha contra este delito, cuenta con un departamento especializado en la detección del fraude. Gracias a un equipo formado por más de 20 personas y al uso de sofisticados métodos de detección y análisis, la compañía ha logrado descubrir más de un 30% de casos fraudulentos en el último año y ha evitado pagar cerca de 16 millones de euros a los defraudadores. Además, Línea Directa se ha destacado en la lucha contra el fraude organizado, colaborando de forma habitual con las Fuerzas y Cuerpos de Seguridad del Estado en la detección y encausamiento de los presuntos defraudadores. Para elaborar este informe, se han analizando más de 23.000 casos fraudulentos detectados por Línea Directa durante los últimos dos años (2009 y 2010) de una cartera de alrededor de 1,7 millones de clientes de autos. Para dibujar el mapa del fraude en nuestro país, se ha establecido un índice ponderado y proporcional, registrando todos los casos de fraude y cruzando los datos con el total de siniestros declarados en cada una de las 50 provincias que componen España.

1. Introducción

2. Metodología

4

3.1 Contexto normativo A diferencia de lo que ocurre en países como Estados Unidos y Gran Bretaña, España no cuenta con un órgano especializado de lucha contra el fraude en seguros ni tampoco con un tipo penal específico, pues está englobado dentro del intento o tentativa de estafa. Estados Unidos: el delito contra todos

Existe una gran concienciación ciudadana, canalizada a través de la Coalition Against Insurance Fraud.

La mayoría de los estados tienen su propia agencia de investigación del

fraude contra el seguro, que hasta recompensan la denuncia.

Las compañías habilitan líneas gratuitas para la denuncia de las estafas. A nivel federal, la National Insurance Crime Bureau investiga delitos

relacionados con el seguro de autos, responsabilidad civil, accidentes y hogar. Esta organización estima el coste del fraude a los seguros para la sociedad norteamericana en 80.000 millones de dólares, unos 950 dólares por familia.

El fraude cuenta con su propio Hall of Shame (Museo de la

Vergüenza). Reino Unido: proteger a los clientes honestos

Cuenta con un organismo especializado en la lucha contra el fraude en seguros a particulares en autos, hogar y accidentes, el Insurance Fraud Bureau. Este órgano no sólo es responsable de la investigación antifraude, sino que también se hace cargo de las denuncias de los particulares y de la labor de concienciación ciudadana. El IFB estima que el fraude organizado supone anualmente un incremento de 44 libras en cada póliza de seguros y que supone una pérdida de más de 4 millones de libras semanales a los clientes que no defraudan.

Además, las compañías de seguros cuentan con herramientas que

permiten compartir cualquier información sobre fraude, sin ninguna limitación. La más conocida es HUNTER, que ha recibido el Queen´s Award en la categoría de Innovación.

3. Contexto normativo, socioeconómico y sectorial

5

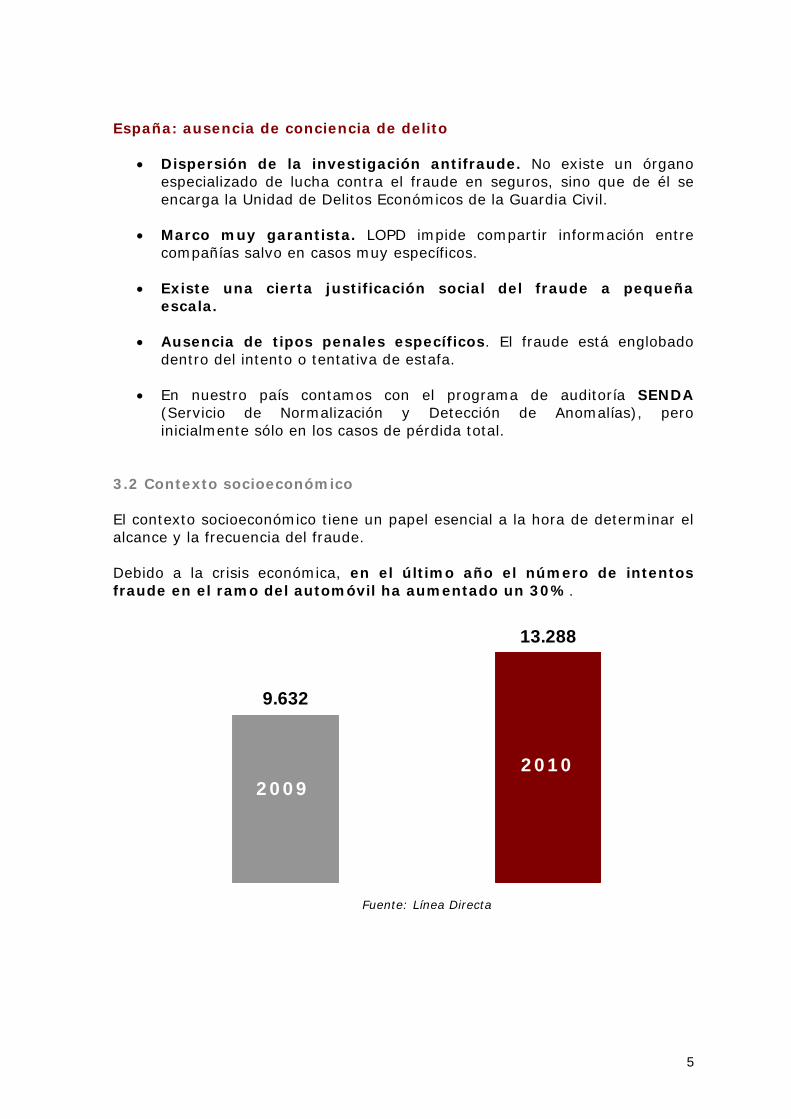

España: ausencia de conciencia de delito

Dispersión de la investigación antifraude. No existe un órgano especializado de lucha contra el fraude en seguros, sino que de él se encarga la Unidad de Delitos Económicos de la Guardia Civil.

Marco muy garantista. LOPD impide compartir información entre

compañías salvo en casos muy específicos. Existe una cierta justificación social del fraude a pequeña

escala.

Ausencia de tipos penales específicos. El fraude está englobado dentro del intento o tentativa de estafa.

En nuestro país contamos con el programa de auditoría SENDA

(Servicio de Normalización y Detección de Anomalías), pero inicialmente sólo en los casos de pérdida total.

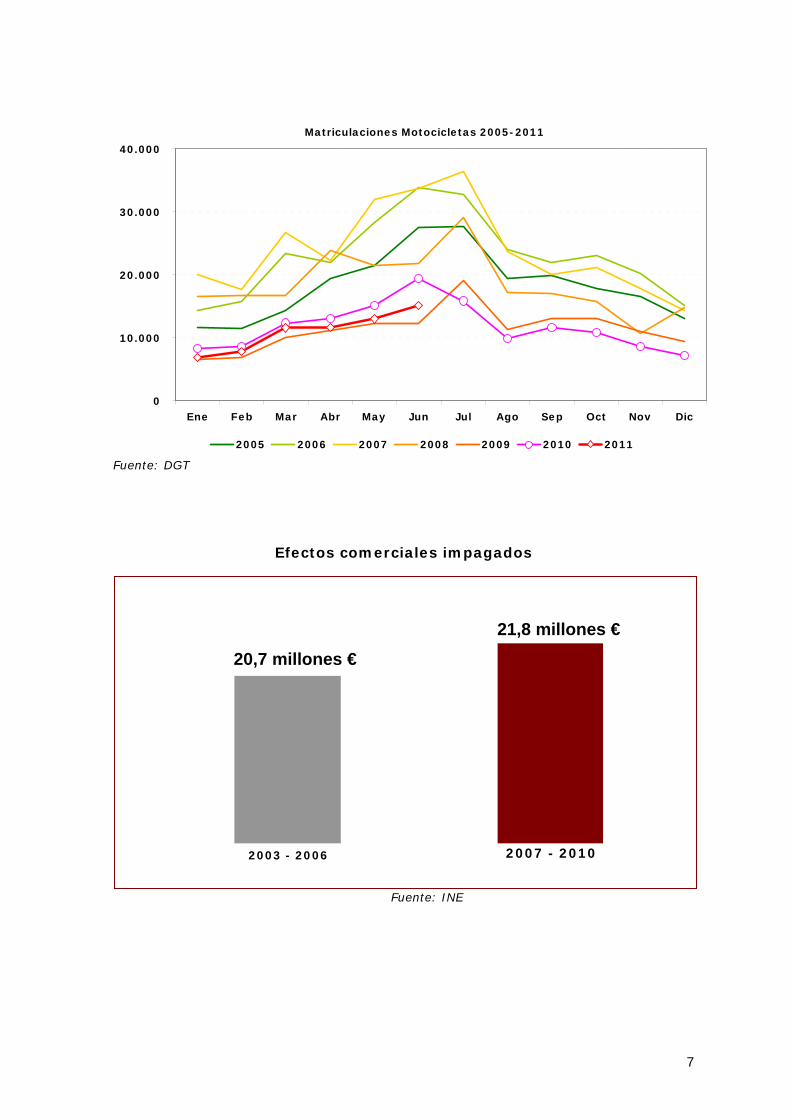

3.2 Contexto socioeconómico El contexto socioeconómico tiene un papel esencial a la hora de determinar el alcance y la frecuencia del fraude. Debido a la crisis económica, en el último año el número de intentos fraude en el ramo del automóvil ha aumentado un 30%.

Fuente: Línea Directa

Crece

el paro hasta el

20%

Bajan las matriculaciones

9.632

13.288

2009 2010

6

En ello han contribuido de manera decisiva:

Una tasa de paro superior al 20% (EPA), que ha disminuido la capacidad adquisitiva de los españoles.

El descenso de las matriculaciones de vehículos a mínimos históricos,

algunos meses esta bajada ha alcanzado el 40%, y el envejecimiento del parque. Cuanto más antiguo es el parque, más fraude se detecta.

El aumento del número de los impagos de familias y empresas. Desde

que empezó la crisis, hace cuatro años, ha crecido más de un 5%.

Tasa de paro - Encuesta de Población Activa (EPA)

Fuente: INE

Matriculaciones de turismos

Fuente: DGT- ANFAC

9.6%

2t08

10,4% 11,3%

13-

17,4% 17,9% 17,9%

18-

20% 20,1% 19-20.3%

21.3%

1t08 3t08 4t08 1t09 2t09 3t09 4t09 1t10 2t10 3t10 4t10 1t11

2007

2008

2009

2010

1.614.835

1.161.176

952.772

982.015

7

Fuente: DGT

Efectos comerciales impagados

Fuente: INE

20,7 millones €

21,8 millones €

2003 - 2006

2007 - 2010

Matriculaciones Motocicletas 2005-2011

0

10.000

20.000

30.000

40.000

Ene Feb Mar Abr May Jun Jul Ago Sep Oct Nov Dic

2005 2006 2007 2008 2009 2010 2011

8

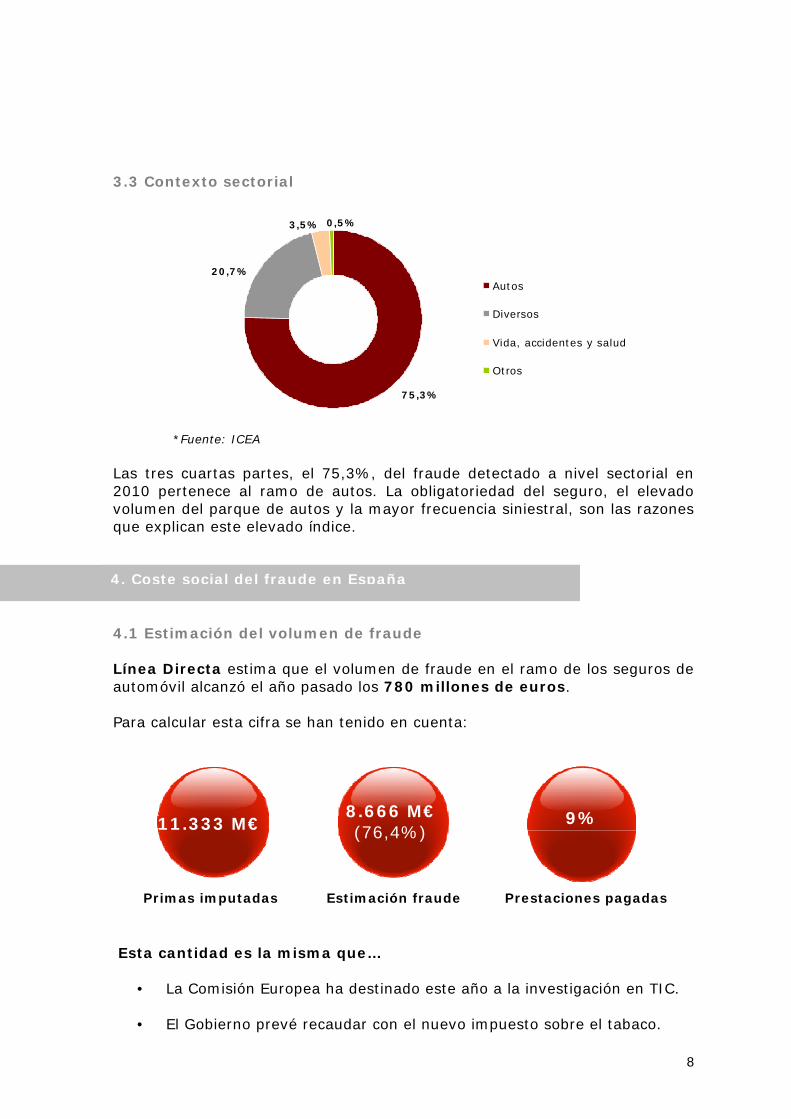

3.3 Contexto sectorial

75,3%

20,7%

0,5%3,5%

Autos

Diversos

Vida, accidentes y salud

Otros

*Fuente: ICEA

Las tres cuartas partes, el 75,3%, del fraude detectado a nivel sectorial en 2010 pertenece al ramo de autos. La obligatoriedad del seguro, el elevado volumen del parque de autos y la mayor frecuencia siniestral, son las razones que explican este elevado índice. 4.1 Estimación del volumen de fraude Línea Directa estima que el volumen de fraude en el ramo de los seguros de automóvil alcanzó el año pasado los 780 millones de euros. Para calcular esta cifra se han tenido en cuenta:

Esta cantidad es la misma que…

• La Comisión Europea ha destinado este año a la investigación en TIC.

• El Gobierno prevé recaudar con el nuevo impuesto sobre el tabaco.

11.333 M€

9%

8.666 M€ (76,4%)

Primas imputadas Prestaciones pagadas Estimación fraude

9%

4. Coste social del fraude en España

9

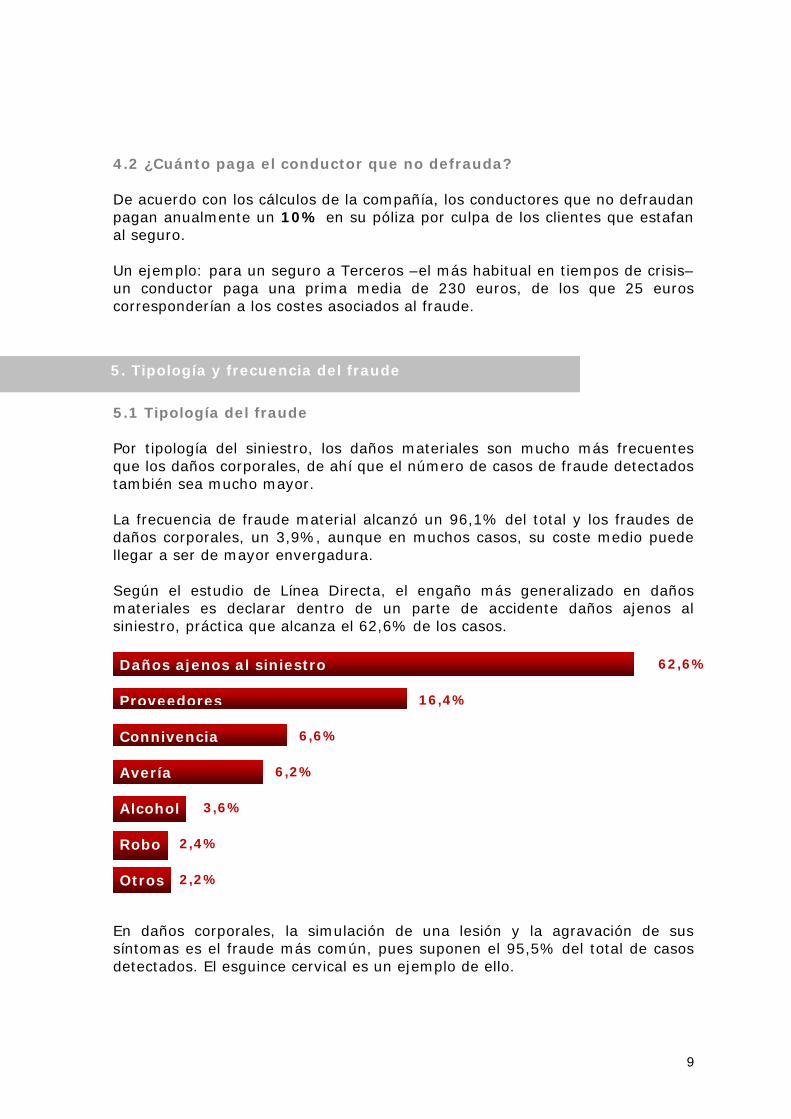

4.2 ¿Cuánto paga el conductor que no defrauda? De acuerdo con los cálculos de la compañía, los conductores que no defraudan pagan anualmente un 10% en su póliza por culpa de los clientes que estafan al seguro. Un ejemplo: para un seguro a Terceros –el más habitual en tiempos de crisis– un conductor paga una prima media de 230 euros, de los que 25 euros corresponderían a los costes asociados al fraude. 5.1 Tipología del fraude Por tipología del siniestro, los daños materiales son mucho más frecuentes que los daños corporales, de ahí que el número de casos de fraude detectados también sea mucho mayor. La frecuencia de fraude material alcanzó un 96,1% del total y los fraudes de daños corporales, un 3,9%, aunque en muchos casos, su coste medio puede llegar a ser de mayor envergadura. Según el estudio de Línea Directa, el engaño más generalizado en daños materiales es declarar dentro de un parte de accidente daños ajenos al siniestro, práctica que alcanza el 62,6% de los casos.

En daños corporales, la simulación de una lesión y la agravación de sus síntomas es el fraude más común, pues suponen el 95,5% del total de casos detectados. El esguince cervical es un ejemplo de ello.

Daños ajenos al siniestro

Proveedores

Connivencia

Avería

Alcohol

Robo

16,4%

2,4%

3,6%

6,2%

6,6%

Otros 2,2%

5. Tipología y frecuencia del fraude

62,6%

10

4,5%

95,5%

Simulación lesión yagravación síntomas

Enfermedad o lesión anterior

5.2 Distribución del fraude Alrededor del 95% de los engaños se localiza en los seguros de coches, frente al 5% de las motos.

Los colectivos más afectados por la crisis son también los que más fraude registran. En este sentido, los jóvenes menores de 26 años representan el 38,5% del total del fraude, seguidos de las empresas con flotas de coches, especialmente las PYMES, con un 28,2%. Tras ellos se sitúan el colectivo de los mayores de 26 años, con un 23,2% y los extranjeros, con un 10,1%.

Jóvenes Empresas Extranjeros Mayores 26 años

38,5% 10,1% 23,2% 28,2%

95% 5%

11

Aunque las cifras del fraude a pequeña escala son elevadas, lo que más preocupa a las compañías de seguros es el fraude organizado que, en algunos casos, se perpetra en connivencia con determinados proveedores de las compañías, como talleres de reparación, peritos, médicos o abogados, además de bandas de estafadores. En este sentido, aunque el número de partes fraudulentos de bandas organizadas sea menor, la cuantía económica que suponen es mucho mayor. Además de elaborar un Barómetro sobre el Fraude en el Seguro de Autos, Línea Directa también ha querido analizar la dimensión real de esta práctica delictiva en España, dibujando un mapa del fraude en nuestro país. Para establecer un índice ponderado y proporcional, ha registrado todos los casos de fraude de los dos últimos años cruzando esos datos con el total de siniestros declarados en cada una de las 50 provincias españolas.

Mapa del fraude en España

Según los resultados de este barómetro, de media, 2 de cada 100 siniestros declarados en España son una estafa.

6. Mapa del fraude en España

>2%1,80-1,99%

<1,80%

12

PROVINCIA % 1 Granada 3,09% 2 Ciudad Real 2,86% 3 Málaga 2,80% 4 Badajoz 2,70% 5 Navarra 2,39% 6 Jaén 2,36% 7 Zamora 2,36% 8 Teruel 2,35% 9 Alicante 2,32% 10 Tarragona 2,32% 11 Zaragoza 2,28% 12 Segovia 2,25% 13 Palencia 2,22% 14 Lugo 2,22% 15 Cádiz 2,20% 16 Las Palmas 2,17% 17 Castellón 2,17% 18 Almería 2,12% 19 Baleares (Illes) 2,12% 20 Sevilla 2,10% 21 Girona 2,09% 22 Asturias 2,09% 23 Barcelona 2,05% 24 Murcia 2,01% 25 Ourense 1,99% 26 Córdoba 1,95% 27 Lleida 1,94% 28 Huelva 1,94% 29 Pontevedra 1,89% 30 Cantabria 1,88% 31 Madrid 1,86% 32 Cuenca 1,85% 33 Huesca 1,82% 34 Tenerife 1,82% 35 Guipúzcoa 1,82% 36 Vizcaya 1,81% 37 Soria 1,78% 38 Guadalajara 1,78% 39 Toledo 1,76% 40 Álava 1,75% 41 Coruña (A) 1,73% 42 Salamanca 1,73% 43 León 1,66% 44 Valencia 1,64% 45 Valladolid 1,63% 46 Cáceres 1,61% 47 Burgos 1,59% 48 Albacete 1,49% 49 La Rioja 1,46% 50 Ávila 0,19%

13

En el conjunto de España, las provincias más fraudulentas son Granada (3,09), Ciudad Real (2,86%) y Málaga (2,8%). En el otro lado de la tabla, Ávila (0,19%), La Rioja (1,46%) y Albacete (1,49%) tienen los índices más bajos. La primera (Granada) registra 16 veces más fraude que la menos fraudulenta (Ávila). Existen grandes diferencias entre las provincias de las comunidades pluriprovinciales. Así, en Extremadura, Badajoz casi duplica en número de casos de fraude a Cáceres.

14

Debido a la crisis económica, en 2010 el número de casos de fraude al seguro ha crecido más de un 30%.

Los conductores españoles pagan un 10% más en su seguro del

coche por culpa de los que estafan al seguro.

El coste total del fraude para el sector asegurador alcanza los 780 millones de euros anuales.

Los colectivos más afectados por la crisis son los que más defraudan:

menores de 26 años y empresas con flotas de coches, sobre todo PYMES.

El fraude organizado es el que más preocupa a las compañías, pues

aunque el número de partes sea menor, la cuantía económica que suponen es mucho mayor.

En España, 2 de cada 100 siniestros declarados son una estafa.

Granada, Ciudad Real y Málaga son las provincias con más fraude.

Ávila, La Rioja y Albacete, las que menos.

7. Conclusiones