Estudio de mercado para la extracción y...

20

Estudio de mercado para la extracción y comercialización de Travertinos Alumna: Samantha Ghiglino Panta Código: 07090289 Ciudad Universitaria, Diciembre de 2012 UNIVERSIDAD NACIONAL MAYOR DE SAN MARCOS FCA - ESCUELA DE NEGOCIOS INTERNACIONALES GERENCIA DE PROYECTOS

Transcript of Estudio de mercado para la extracción y...

Estudio de mercado para la extracción y comercialización de Travertinos

Alumna: Samantha Ghiglino PantaCódigo: 07090289Ciudad Universitaria, Diciembre de 2012

UNIVERSIDAD NACIONAL MAYOR DE SAN MARCOSFCA - ESCUELA DE NEGOCIOS INTERNACIONALESGERENCIA DE PROYECTOS

2

I. DESCRIPCIÓN DEL PRODUCTO

I.1 Descripción y usos

Travertinos o sinter es la denominación de una roca sedimentaria de origen parcialmente biogénico, formada por depósitos de carbonato de calcio y que es utilizada ampliamente como piedra ornamental en construcción, tanto de exterior como de interior.

Utilizado para revestimientos - materiales y acabados para la construcción.

El mármol se utiliza principalmente en la construcción, decoración y escultura.

A veces es translúcido, de diferentes colores, entre los que más frecuentemente se encuentran: blanco, marrón, rojo, verde, negro, gris, azul y amarillo.

I.2 Aspectos arancelarios del producto

Proceso Productivo: el proceso productivo de los travertinos exige la importación de maquinaria desde Italia.

Proceso Comercial: el presente estudio tiene como mercado objetivo al consumidor extranjero, principalmente el norteamericano.

PARTIDA DESCRIPCIÓN DE LA PARTIDA

6802210000 MARMOL,TRAVERTINOS Y ALABASTRO,SIMPLEMENTE TALLADAS O ASERRADAS,CON SUPERF.PLANA O LI

I.3 Determinación de bienes sustitutos y complementarios

Bienes Sustitutos:

Como material de construcción: ladrillo, piedra, yeso, cemento, etc.

Como material de decoración y acabados: mármol, rocas decorativas, piedra Paris, granito, vidrio, azulejo, etc.

Bienes Complementarios:

Concreto, adhesivos, etc.

II. TIPOS DE UTILIZACIÓN Y SEGMENTACIÓN DE MERCADO

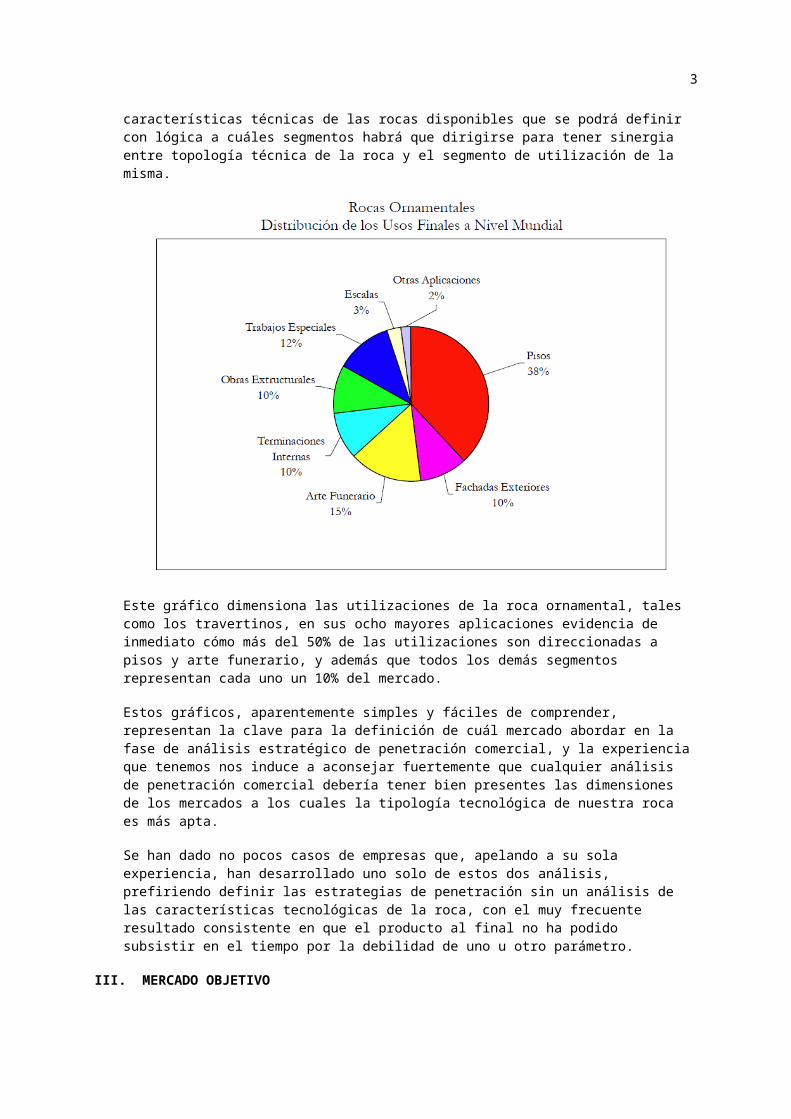

Analizados los parámetros generales del mercado mundial en sus términos de proyección a futuro, hay que llegar a comprender cuál es la segmentación del mercado en términos de las diferentes utilizaciones del producto, siempre a nivel mundial, porque será en función de la características técnicas de las rocas disponibles que se podrá definir con lógica a cuáles segmentos habrá que dirigirse para tener sinergia entre topología técnica de la roca y el segmento de utilización de la misma.

3

Este gráfico dimensiona las utilizaciones de la roca ornamental, tales como los travertinos, en sus ocho mayores aplicaciones evidencia de inmediato cómo más del 50% de las utilizaciones son direccionadas a pisos y arte funerario, y además que todos los demás segmentos representan cada uno un 10% del mercado.

Estos gráficos, aparentemente simples y fáciles de comprender, representan la clave para la definición de cuál mercado abordar en la fase de análisis estratégico de penetración comercial, y la experiencia que tenemos nos induce a aconsejar fuertemente que cualquier análisis de penetración comercial debería tener bien presentes las dimensiones de los mercados a los cuales la tipología tecnológica de nuestra roca es más apta.

Se han dado no pocos casos de empresas que, apelando a su sola experiencia, han desarrollado uno solo de estos dos análisis, prefiriendo definir las estrategias de penetración sin un análisis de las características tecnológicas de la roca, con el muy frecuente resultado consistente en que el producto al final no ha podido subsistir en el tiempo por la debilidad de uno u otro parámetro.

III. MERCADO OBJETIVO

Los mercados meta de la industria en su etapa actual no pueden ser otros que aquéllos en los cuales se tendría éxito en el corto plazo.

III.1 Hitos previos necesarios para la exportación del travertino

La primera exigencia que debe cumplir la industria local de roca ornamental es conocer los mercados de los importadores de travertino y conocer muy bien su propia oferta.

Como se señalara en el análisis de tendencias del mercado mundial, las informaciones para definir una estrategia comercial orientada están disponibles.

4

Se recomienda que, antes de partir con una promoción de exportaciones del travertino dirigida a un mercado meta en particular, se hayan cumplido los siguientes hitos, en la industria:

a) Alcanzar una masa crítica de producción de travertino a precios razonables;

b) Disponer de una tipificación técnica del producto;

c) Constituir el Gremio del Travertino, con algún soporte institucional:

d) Participar en dos a tres ferias y en misiones comerciales directas en los países compradores, con clientes y/o instituciones, ocasiones en las que debería disponerse de fichas con información y respuestas para preguntas abiertas sobre los siguientes temas:

La tipificación de los usos del travertino;

Las características técnicas requeridas para cada uso tipificado del travertino; y

Los volúmenes disponibles (ton./año) para cada uso tipificado del travertino.

III.2 Mercados atractivos

En opinión de los actuales exportadores, la demanda por travertino no es infinita, pero se acerca mucho a dicha calificación.

Para tener una sola noción de cuántas veces la exportación actual representan las importaciones de mármol o de travertino de los países que más compran, se muestra la siguiente tabla:

Mármol Importado por Estados Unidos desde cualquier destino 1.051 veces (2003)

Mármol Importado por Estados Unidos desde Turquía 322 veces (2003)

Mármol Importado por Estados Unidos desde México 110 veces (2003)

Mármol Importado por Estados Unidos desde Perú 13 veces (2003)

Grandes mercados de importación de travertino son Estados Unidos, España, Japón e Italia. Todos ellos constituyen mercados meta atractivos. No obstante, atendida la ubicación geográfica de EEUU y la prácticamente inexistente gestión brasileña para exportar travertino a ese país, dicho mercado es un muy buen prospecto de mercado meta.

Cabe hacer presente sí, que los importadores estadounidenses son muy exigentes con elementos de seguridad de abastecimiento, y con la uniformidad de la calidad, tanto de la materia prima inicial, como con los estándares de dimensionamiento y de embalaje, razón por la cual las empresas locales deberán hacer un esfuerzo mayor que el desplegado hasta ahora para poder conquistar dicho mercado meta. No obstante, ese mercado meta está en condiciones y en disposición de pagar esos mayores valores agregados en relación a los menores requerimientos de un mercado nacional, por ejemplo.

IV. SITUACIÓN DEL MERCADO INTERNACIONAL

5

El producto es especialmente atractivo para los mercados de alto consumo y la expansión de su uso es relativamente reciente, de ahí que sea muy razonable esperar que se mantenga el crecimiento sostenido de la demanda.

Los principales productores de mármol travertino a nivel mundial se localizan al sur de Europa, Asia y América Central, siendo los más importantes Turquía, Italia, Egipto, Omán, Grecia, China y España, los que a su vez destinan una porción importante de su producción hacia EEUU y países asiáticos, dada la gran demanda existente en sus sectores decorativos y proyectos de infraestructura.

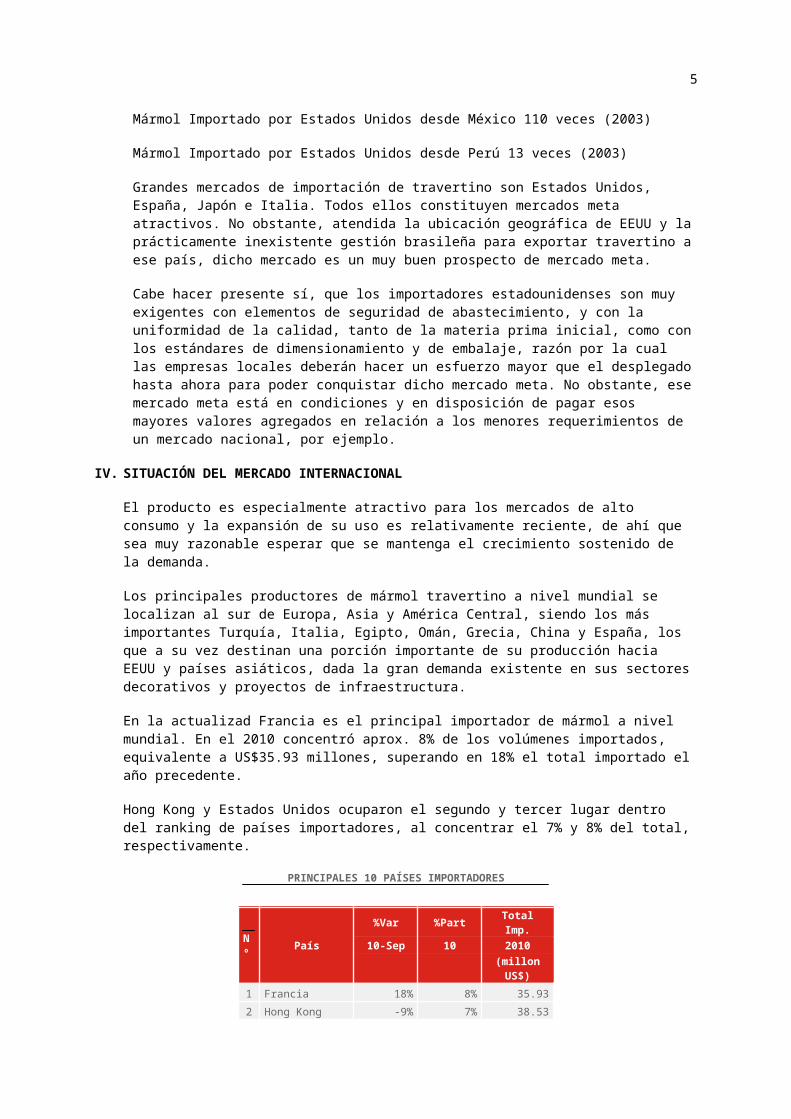

En la actualizad Francia es el principal importador de mármol a nivel mundial. En el 2010 concentró aprox. 8% de los volúmenes importados, equivalente a US$35.93 millones, superando en 18% el total importado el año precedente.

Hong Kong y Estados Unidos ocuparon el segundo y tercer lugar dentro del ranking de países importadores, al concentrar el 7% y 8% del total, respectivamente.

PRINCIPALES 10 PAÍSES IMPORTADORES

Nº País%Var %Part Total Imp.

10-Sep 10 2010 (millon US$)

1 Francia 18% 8% 35.93

2 Hong Kong -9% 7% 38.53

3 Estados Unidos 5% 6% 31.29

4 Reino Unido -0.09 6% 34.03

5 México -1% 5% 23.9

6 Canadá 2% 4% 22.38

7 Bélgica 51% 3% 11.55

8 Singapur -36% 3% 26.76

9 Israel -11% 3% 18.69

51 Perú 29% 0% 0.98

Otros Países (93) 53% 271.58

Fuente: COMTRADE

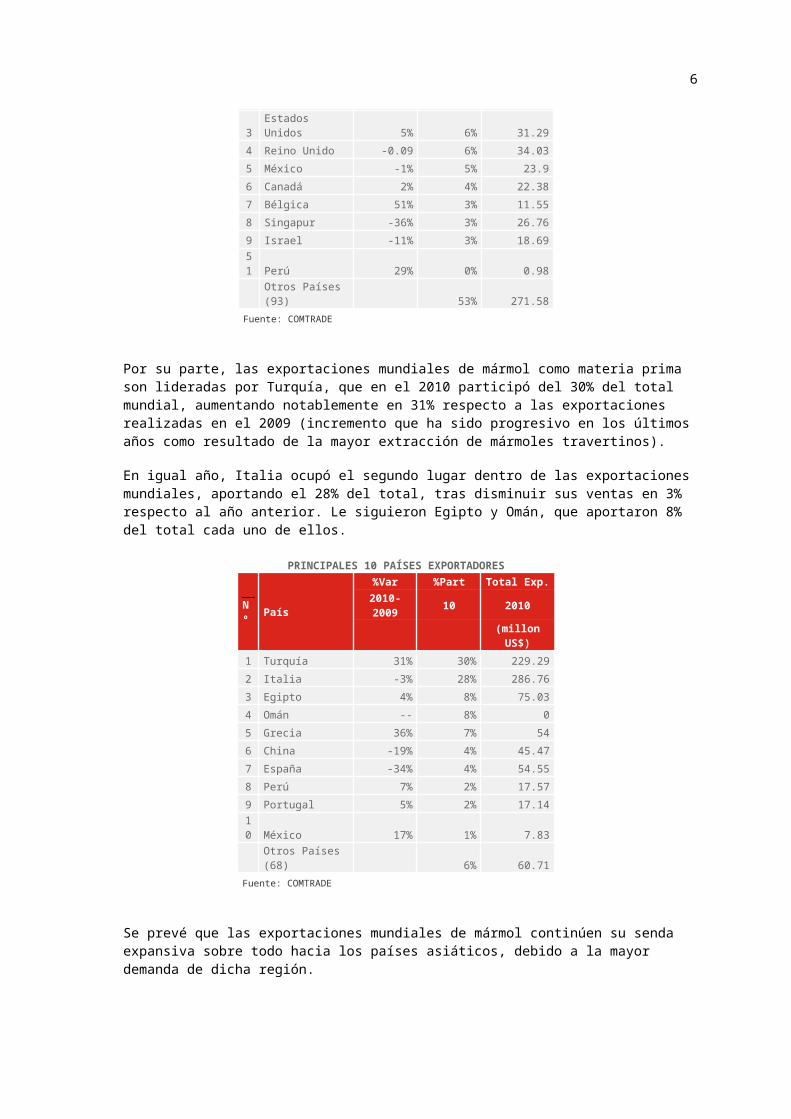

Por su parte, las exportaciones mundiales de mármol como materia prima son lideradas por Turquía, que en el 2010 participó del 30% del total mundial, aumentando notablemente en 31% respecto a las exportaciones realizadas en el 2009 (incremento que ha sido progresivo en los últimos años como resultado de la mayor extracción de mármoles travertinos).

En igual año, Italia ocupó el segundo lugar dentro de las exportaciones mundiales, aportando el 28% del total, tras disminuir sus ventas en 3% respecto al año anterior. Le siguieron Egipto y Omán, que aportaron 8% del total cada uno de ellos.

PRINCIPALES 10 PAÍSES EXPORTADORES

Nº País%Var %Part Total Exp.

2010-2009 10 2010 (millon US$)

1 Turquía 31% 30% 229.29

2 Italia -3% 28% 286.76

3 Egipto 4% 8% 75.03

4 Omán -- 8% 0

5 Grecia 36% 7% 54

6

6 China -19% 4% 45.47

7 España -34% 4% 54.55

8 Perú 7% 2% 17.57

9 Portugal 5% 2% 17.1410 México 17% 1% 7.83

Otros Países (68) 6% 60.71

Fuente: COMTRADE

Se prevé que las exportaciones mundiales de mármol continúen su senda expansiva sobre todo hacia los países asiáticos, debido a la mayor demanda de dicha región.

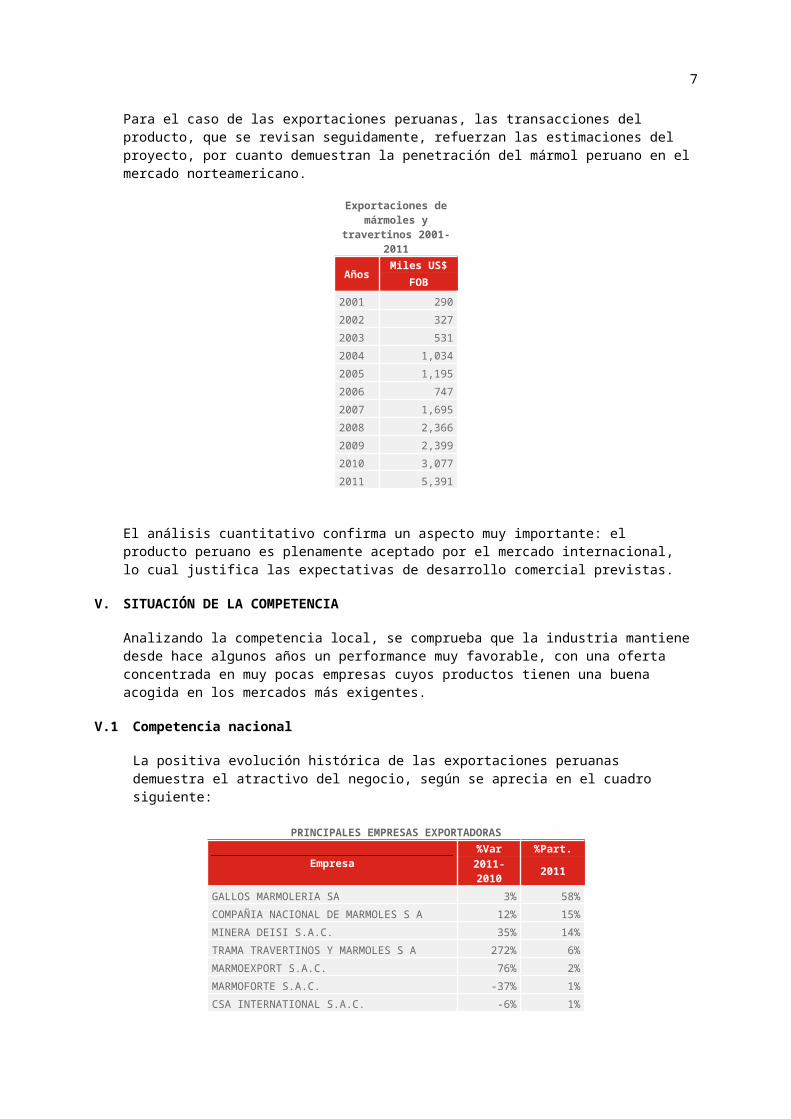

Para el caso de las exportaciones peruanas, las transacciones del producto, que se revisan seguidamente, refuerzan las estimaciones del proyecto, por cuanto demuestran la penetración del mármol peruano en el mercado norteamericano.

Exportaciones de mármoles y

travertinos 2001-2011

AñosMiles US$

FOB

2001 290

2002 327

2003 531

2004 1,034

2005 1,195

2006 747

2007 1,695

2008 2,366

2009 2,399

2010 3,077

2011 5,391

El análisis cuantitativo confirma un aspecto muy importante: el producto peruano es plenamente aceptado por el mercado internacional, lo cual justifica las expectativas de desarrollo comercial previstas.

V. SITUACIÓN DE LA COMPETENCIA

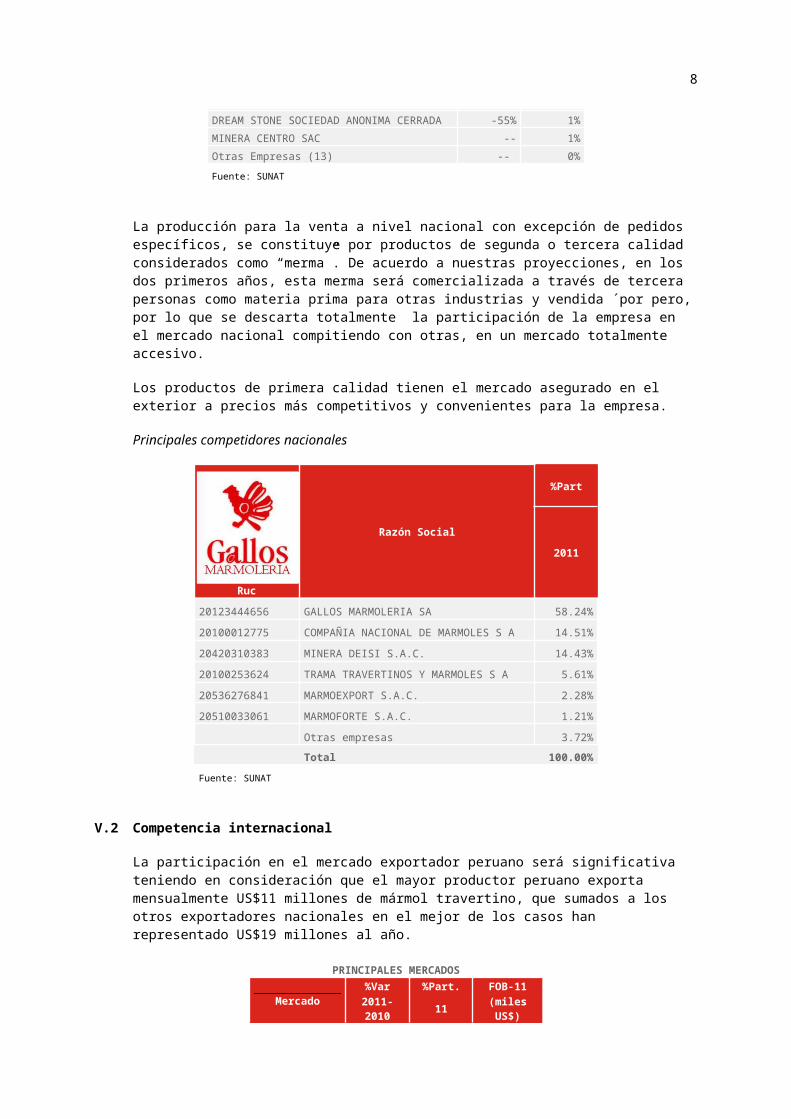

Analizando la competencia local, se comprueba que la industria mantiene desde hace algunos años un performance muy favorable, con una oferta concentrada en muy pocas empresas cuyos productos tienen una buena acogida en los mercados más exigentes.

V.1 Competencia nacional

La positiva evolución histórica de las exportaciones peruanas demuestra el atractivo del negocio, según se aprecia en el cuadro siguiente:

PRINCIPALES EMPRESAS EXPORTADORAS

Empresa%Var %Part.

2011-2010 2011

GALLOS MARMOLERIA SA 3% 58%

7

COMPAÑIA NACIONAL DE MARMOLES S A 12% 15%

MINERA DEISI S.A.C. 35% 14%

TRAMA TRAVERTINOS Y MARMOLES S A 272% 6%

MARMOEXPORT S.A.C. 76% 2%

MARMOFORTE S.A.C. -37% 1%

CSA INTERNATIONAL S.A.C. -6% 1%DREAM STONE SOCIEDAD ANONIMA CERRADA -55% 1%

MINERA CENTRO SAC -- 1%

Otras Empresas (13) -- 0%Fuente: SUNAT

La producción para la venta a nivel nacional con excepción de pedidos específicos, se constituye por productos de segunda o tercera calidad considerados como “merma”. De acuerdo a nuestras proyecciones, en los dos primeros años, esta merma será comercializada a través de tercera personas como materia prima para otras industrias y vendida ´por pero, por lo que se descarta totalmente la participación de la empresa en el mercado nacional compitiendo con otras, en un mercado totalmente accesivo.

Los productos de primera calidad tienen el mercado asegurado en el exterior a precios más competitivos y convenientes para la empresa.

Principales competidores nacionales

Ruc

Razón Social

%Part

2011

20123444656 GALLOS MARMOLERIA SA 58.24%

20100012775 COMPAÑIA NACIONAL DE MARMOLES S A 14.51%

20420310383 MINERA DEISI S.A.C. 14.43%

20100253624 TRAMA TRAVERTINOS Y MARMOLES S A 5.61%

20536276841 MARMOEXPORT S.A.C. 2.28%

20510033061 MARMOFORTE S.A.C. 1.21%

Otras empresas 3.72%

Total 100.00%

Fuente: SUNAT

V.2 Competencia internacional

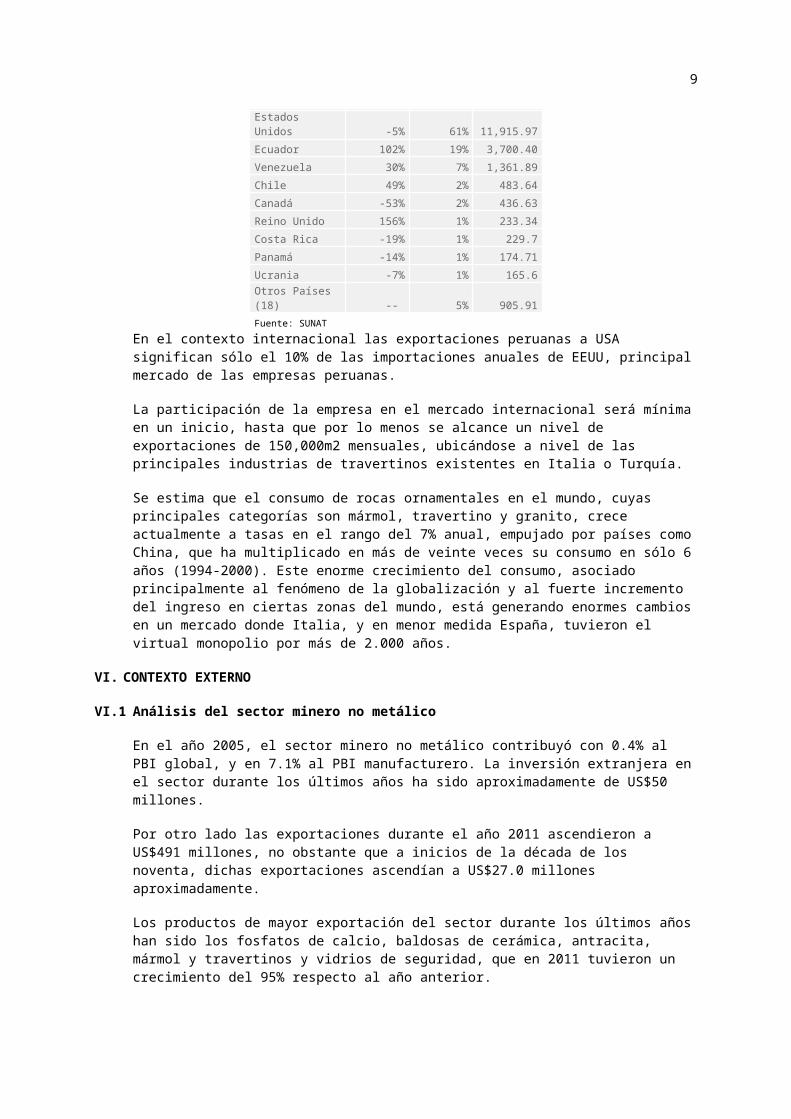

La participación en el mercado exportador peruano será significativa teniendo en consideración que el mayor productor peruano exporta mensualmente US$11 millones de mármol travertino, que sumados a los otros exportadores nacionales en el mejor de los casos han representado US$19 millones al año.

PRINCIPALES MERCADOSMercado %Var %Part. FOB-11

8

2011-2010 11 (miles US$)

Estados Unidos -5% 61% 11,915.97

Ecuador 102% 19% 3,700.40

Venezuela 30% 7% 1,361.89

Chile 49% 2% 483.64

Canadá -53% 2% 436.63

Reino Unido 156% 1% 233.34

Costa Rica -19% 1% 229.7

Panamá -14% 1% 174.71

Ucrania -7% 1% 165.6

Otros Países (18) -- 5% 905.91

Fuente: SUNATEn el contexto internacional las exportaciones peruanas a USA significan sólo el 10% de las importaciones anuales de EEUU, principal mercado de las empresas peruanas.

La participación de la empresa en el mercado internacional será mínima en un inicio, hasta que por lo menos se alcance un nivel de exportaciones de 150,000m2 mensuales, ubicándose a nivel de las principales industrias de travertinos existentes en Italia o Turquía.

Se estima que el consumo de rocas ornamentales en el mundo, cuyas principales categorías son mármol, travertino y granito, crece actualmente a tasas en el rango del 7% anual, empujado por países como China, que ha multiplicado en más de veinte veces su consumo en sólo 6 años (1994-2000). Este enorme crecimiento del consumo, asociado principalmente al fenómeno de la globalización y al fuerte incremento del ingreso en ciertas zonas del mundo, está generando enormes cambios en un mercado donde Italia, y en menor medida España, tuvieron el virtual monopolio por más de 2.000 años.

VI. CONTEXTO EXTERNO

VI.1 Análisis del sector minero no metálico

En el año 2005, el sector minero no metálico contribuyó con 0.4% al PBI global, y en 7.1% al PBI manufacturero. La inversión extranjera en el sector durante los últimos años ha sido aproximadamente de US$50 millones.

Por otro lado las exportaciones durante el año 2011 ascendieron a US$491 millones, no obstante que a inicios de la década de los noventa, dichas exportaciones ascendían a US$27.0 millones aproximadamente.

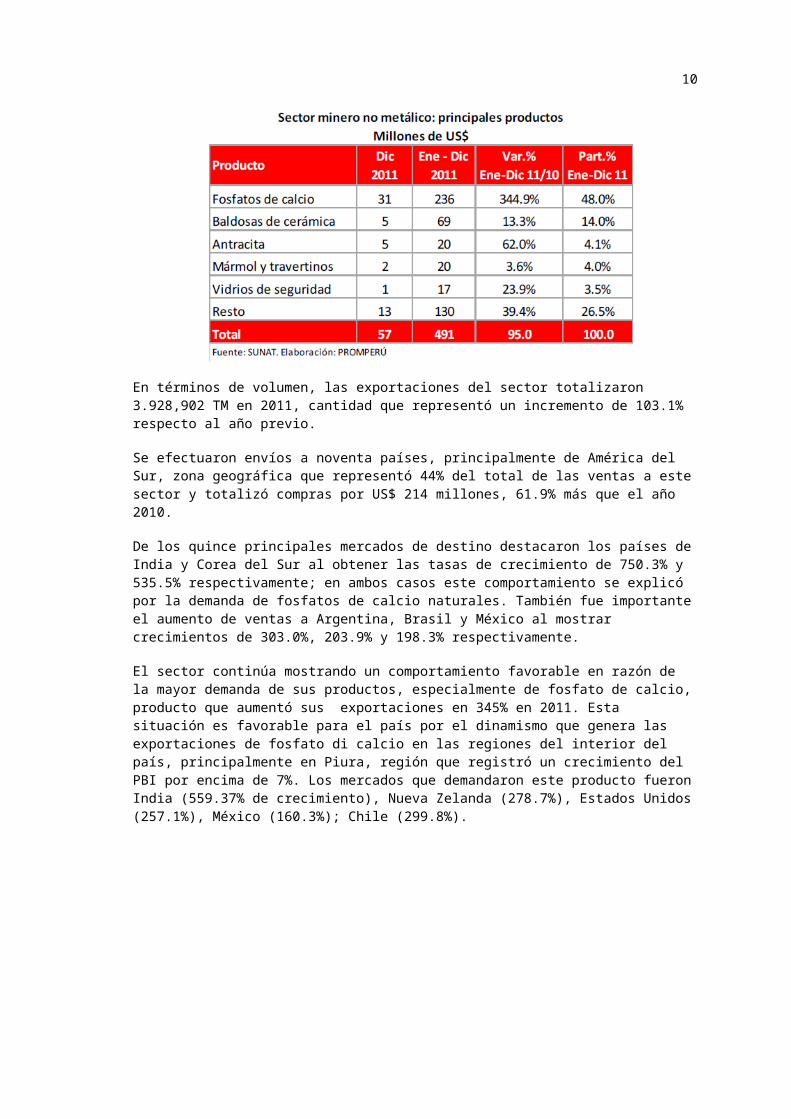

Los productos de mayor exportación del sector durante los últimos años han sido los fosfatos de calcio, baldosas de cerámica, antracita, mármol y travertinos y vidrios de seguridad, que en 2011 tuvieron un crecimiento del 95% respecto al año anterior.

9

En términos de volumen, las exportaciones del sector totalizaron 3.928,902 TM en 2011, cantidad que representó un incremento de 103.1% respecto al año previo.

Se efectuaron envíos a noventa países, principalmente de América del Sur, zona geográfica que representó 44% del total de las ventas a este sector y totalizó compras por US$ 214 millones, 61.9% más que el año 2010.

De los quince principales mercados de destino destacaron los países de India y Corea del Sur al obtener las tasas de crecimiento de 750.3% y 535.5% respectivamente; en ambos casos este comportamiento se explicó por la demanda de fosfatos de calcio naturales. También fue importante el aumento de ventas a Argentina, Brasil y México al mostrar crecimientos de 303.0%, 203.9% y 198.3% respectivamente.

El sector continúa mostrando un comportamiento favorable en razón de la mayor demanda de sus productos, especialmente de fosfato de calcio, producto que aumentó sus exportaciones en 345% en 2011. Esta situación es favorable para el país por el dinamismo que genera las exportaciones de fosfato di calcio en las regiones del interior del país, principalmente en Piura, región que registró un crecimiento del PBI por encima de 7%. Los mercados que demandaron este producto fueron India (559.37% de crecimiento), Nueva Zelanda (278.7%), Estados Unidos (257.1%), México (160.3%); Chile (299.8%).

10

Otros productos cuyas ventas al exterior aumentaron significativamente fueron losetas (246.7% de crecimiento) por los envíos a Colombia, Bolivia, Costa Rica y Argentina; así como cementos sin pulverizar (más de 1.531,069% de aumento) principalmente a mercados latinos como Ecuador. Cabe señalar que el Perú ocupa los primeros lugares en la producción de cemento en Latinoamérica luego de Brasil, Argentina, Colombia y Venezuela.

VI.2 Análisis FODA del sector minero no metálico

Fortalezas:

Existencia de importantes yacimientos minero no metálicos, en gran parte del territorio nacional, que permiten satisfacer los insumos necesarios del sector manufacturero de MAC, sector petrolero, papelero, químico, entre otros.

Buena calidad de los productos y servicios de la industria productora

Capacidad de adecuarse a las exigencias del mercado internacional y estar en condiciones de mejorar la calidad de los productos a exportar.

Habilidad de los trabajadores y presencia de capacidad instalada ociosa.

Las empresas del sector, en la industria de cerámicos y la industria del vidrio, cuentan con alianzas estratégicas con empresas extranjeras y las nuevas inversiones realizadas se destinan a la ampliación y modernización de sus plantas. Algunas empresas del sector cuentan con certificaciones de calidad ISO 9000.

Inversión en nuevas formas de presentación de sus productos para el mercado nacional del exterior.

Las empresas de cemento vienen invirtiendo en ampliar su producción y en reducir sus costos, con lo cual las empresas estarían en la posibilidad de inicial actividades de exportación hacia mercados cercanos.

La moda de la construcción a nivel mundial utiliza los mármoles travertinos en los colores naturales que el Perú los posee en sus canteras.

Oportunidades:

Crecimiento de demanda externa.

Ventajas arancelarias con los países con los cuales se mantienen alianzas comerciales internacionales.

Producción con mayor valor agregado.

Posibilidades de atender pedidos de los mercados de Centroamérica y El Caribe que son atendidos por grandes países exportadores.

La recuperación de las economías tales EEUU lo cual permitirá la recuperación de la demanda externa del sector.

Fusión con empresas extranjeras, buscando inversión, tecnología y nuevos mercados.

Debilidades:

11

Reducidos niveles de exportación

Falta de cultura nacional o local en el uso de las piedras decorativas

Elevados impuestos y pocas facilidades para el sector exportador, lo que hace menos competitivo al sector a nivel mundial.

Costo del combustible bastante más alto que el resto de nuestros vecinos, estos costos le quitan competitividad al sector.

Consumo de energía cara

Acelerado cambio tecnológico

Bajos márgenes de utilidades

Serias dificultades de financiamiento

Insuficiente nivel de inversión privada

Falta de mano de obra calificada

Pobre actividad exportadora y canales de comercialización poco desarrollados en el extranjero.

Falta de una imagen país internacional como productor y exportador de productos manufacturados.

Amenazas

Competencia de productos importados. Competencia desleal de países asiáticos.

Sustitución del producto en el mercado internacional. Competencia de productos sustitutorios de mala calidad tipo mayólicas Grez y otros.

La competitividad internacional obliga a las empresas a tener un alto nivel de eficiencia productiva y de gestión a fin de mantener su posición en el mercado.

Perdidas de mercados por dificultades de infraestructuras, flete, frecuencia, altos costos y riesgos operativos.

Contrabando, dumping, informalidad.

VI.3 Potencial exportador del sector minero no metálico

Según análisis realizados por Prompex, los productos de mayor potencial exportador para los próximos años son: el mármol, travertinos y alabastro, vidrio de seguridad, envases de vidrios, productos cerámicos y sales.

Consideramos que los productos del sector que cuentan con mayor potencial de desarrollo en el Perú son: la diatomita, de la que disponemos abundantes reservas y somos segundos productores a nivel latinoamericano; la bentonita, arcilla especial de gran demanda interna (exploración petrolera) e internacional, pero que a diferencia de Argentina y México aún no hemos comenzado a explotar de manera sistemática; y los boratos, siendo el Perú uno de los pocos países en el mundo en

12

disponer de yacimientos de este mineral y del cual somos cuartos productores en América Latina.

VI.4 La industria del mármol

La industria del mármol en el mercado local está conformada por empresas dedicadas a la extracción de la piedra natural: “mármol”, la cual es destinada en un 90% aproximadamente al mercado externo y el resto al sector constructor local; e importadoras del producto que atienden principalmente los requerimientos de los estratos más altos.

La cadena productiva se inicia con la extracción de la piedra natural de las canteras de mármol (ubicadas principalmente en Junín), mediante la utilización de explosivos, obteniéndose luego bloques de menor proporción variable utilizando sierras de diamante muy finas.

La piedra así modificada es transportada a los almacenes de transformación donde se realiza el proceso de fraccionamiento, obteniéndose productor semielaborados para ser destinados a la construcción de grandes infraestructuras. Alternativamente existen otros procesos que permiten obtener materiales con mejores acabados para ser utilizados en la decoración de viviendas.

Sólo dos empresas realizaron explotación de mármol en el 2005, registrando el mismo volumen de producción (60 toneladas), estas fueron Compañía Nacional de Mármoles S.A. y Daniel Alcides Carrión de Cerro de Pasco.

Consumo interno del mármol

En el primer semestre del 2003 el consumo aparente del mármol creció 12.4% como resultado de la mayor demanda del sector auto constructor de viviendas. Es importante destacar que el 83.4% de la producción nacional se destinó al exterior, mientras que el 28.9% del consumo interno de mármol provino de las importaciones.

Para el presente año se prevé que el consumo aparente decrezca 7.7% debido a que un porcentaje cada vez mayor de la producción se dirigirá al exterior, dado el dinamismo del sector inmobiliario en los principales países demandantes.

En el 2002 las importaciones de mármoles decrecieron 24.3% respecto al año anterior, debido a los menores volúmenes adquiridos (-13.8%) ya que la demanda del mercado fue atendida en su mayor parte por la industria nacional. En igual periodo, los precios de importación decrecieron 12.2%.

Italia fue el principal proveedor de mármoles, participando del 50.4% del total, equivalente a US$346 mil. De dichas importaciones, el 85.6% fueron de mármoles, travertinos y alabastros.

Entre enero y agosto del 2003, los volúmenes importados crecieron 8.1% respecto al mismo periodo del año anterior, impulsados por la actividad constructora y de decoración de inmuebles. Se importaron principalmente mármoles, travertinos y alabastros.

En igual periodo, Italia fue el principal origen de las importaciones, participando del 48.4%, equivalentes a 429 mil TM, debido a la mayor fineza de mármoles y travertinos. Le siguió España con el 29.6% del total, adquiriéndose a dicho país mármoles y alabastros por un valor de 262.3 mil TM.

En el 2003 las importaciones de mármol y travertinos crecerían 12%, totalizando los US$1,185 mil ante la continuación de la expansión del sector constructor e

13

inmobiliario, tendencia que se mantendría en el 2004, aunque a una menor tasa. Por el contrario, las importaciones de alabastro seguirán con su trayectoria decreciente.

Exportaciones de mármol.

Como consecuencia de lo reducido del mercado interno y los bajos precios de los mármoles, las empresas del rubro vienen reorientando su producción al mercado externo cada vez en mayor proporción, estrategia que les permite obtener mayores márgenes de ganancia.

Así, en el 2011 las exportaciones de mármol, travertinos y alabastros crecieron 3.6% respecto al año anterior, debido a los mayores volúmenes despachados. Por su parte, los precios promedio de exportación crecieron 4.6 % ante la fuerte demanda norteamericana y de los países latinoamericanos y asiáticos.

En dicho año, los valores exportados ascendieron a US$20 millones, como resultado de los mayores envíos a EEUU y América Latina. Además debemos tomar en cuenta, que al año 2002, las exportaciones ascendían tan sólo a US$10 millones anuales aproximadamente.

VII. CONTEXTO INTERNO

La Cía. Minera “San Gabriel”, fundada en 1994 tiene como actividad principal la prospección, transformación, industrialización, comercialización, importación y exportación de mármoles-travertinos y otros minerales no metálicos.

VII.1 Organización

Accionistas DirectorioRosario Ávila de Carpio

Luis Gabriel Carpio Chacón Presidente

José A. Córdova Vargas José A. Córdova Vargas DirectorLuis Miguel Carpio Ávila Luis Miguel Carpio Ávila DirectorAna Cecilia Carpio Ávila Ana Cecilia Carpio Ávila Director

VII.2 Instalaciones e infraestructura

Las oficinas administrativas, almacenes y depósitos están ubicados en la ciudad de Lima, Alameda del Permio Real Urb. Los Huertos de Villa, distrito de Chorrillos, en un área de 2,775 m2, los socios han puesto a disposición de la compañía un terreno adicional de 5,015 m2 con oficinas y otras facilidades administrativas, disponiendo de una infraestructura adecuada par a el desarrollo de los trabajos programados tendientes a la exportación y sus proyecciones futuras.

La planta industrial está ubicada en el Distrito del Tambo provincia de Huancayo departamento de Junín, a 276 km de la ciudad de Lima, unida por la carretera Central totalmente asfaltada y a una altitud de 3,336 msnm.

El área donde se encuentra construyendo la planta de producción cuenta con 21,300 m2 de terreno, área suficiente para futuras expansiones. Presenta un relieve plano, superficialmente está compuesto por material orgánico o tierra de cultivo en una profundidad promedio de 0.40m, siendo las capas inferiores predominantemente de roca sedimentaria, en estratos de diferentes espesores de

14

dureza que oscilan entre media y alta, a los que favorecen las edificaciones actuales y las proyectadas.

La maquinaria instalada actualmente tiene una capacidad de producción de 150m2 diarios, lo que permite una producción mensual de 4,500 m2 en un turno de trabajo, obteniéndose una producción anual de 54, 000m2. Es importante resaltar que la producción actual se incrementará con la adquisición maquinaria de fabricación italiana, los mismos que permitirán aumentar la producción de planchas aserradas a un volumen de 20,400 m2 mensuales entre planchas y baldosas en una primera etapa, para luego alcanzar los 30,600 m2 mensuales.

VII.3 Proceso de extracción, producción y comercialización del mármol y travertinos

La extracción de canteras se ejecuta por contratación a proveedores. El método de extracción de canteras que se emplea en el de tajo abierto en frente con dos cara libres, con la finalidad de obtener bloques reglares de mármol de las medidas que solicitan los mercados lo cal e internacional. Este trabajo se realiza con el apoyo de maquinaria pesada.

El proceso de comercialización es por sistema directo, estableciéndose la relación comercial por medio de cartas de presentación que son remitidas por la Cía. Minera San Gabriela S.A. a sus potenciales clientes, los mismos que solicitan posteriormente muestras y cotizaciones de acuerdo a sus demandas para concretar la comercialización.

VII.4 Ubicación y situación legal de las canteras

Las canteras se encuentran ubicadas en las provincias de Huanta, departamento de Ayacucho, Churcampa y Conaica en el departamento de Huancavelica; Locllampa, Chongos Alto y Jauja en el departamento de Junín, departamento donde funciona la planta principal de transformación y tratamiento del producto. Todas se encuentran en calidad de concesiones mineras no metálicas pertenecientes a la Cía. Minera San Gabriel S.A. o sus proveedores las que podrían ser cedidas a terceros bajo condiciones estipuladas en la Ley de Minería.

Las canteras están debidamente registradas en el Ministerio de Energía y Minas, y Tituladas a nombre de la compañía y de sus respectivos proveedores.

VII.5 Situación de canteras para su explotación

Las canteras ubicadas en los petitorios 5, 6,7 y 8, se encuentran habilitadas para su explotación, contando con acceso de carretera afirmada en 1 ½ km canchas de almacenamiento y maquinaria, adecuadas para la explotación de los mármoles, acondicionados en 30,000 km2 en cuyas áreas se realizarán las maniobras de carguío y movilización de máquinas.

VIII. OBJETIVOS COMERCIALES

La colocación del producto se orienta fundamentalmente a la exportación, en principio al mercado americano (EEUU), inicialmente a través de los distribuidores con los cuales se ha realizado algunos contactos comerciales.

En volúmenes físicos los requerimientos concretos son:

Para la UE, 350,000m2 para el primer año de operaciones

Para EEUU, las intenciones de compra acumulan 14 containers por mes, aproximadamente 10,000 m2. Cabe mencionar que San Gabriel limitó las

15

conversaciones con prospectos debido a que cada contacto genera decisiones concretas y es necesario potenciar la planta para abastecer mayores volúmenes de producto.

IX. COMERCIALIZACIÓN

IX.1 El producto

En cuanto a los aspectos cualitativos, estudios realizados en los mercados de mayor exigencia, como el estadounidense, definen las características exigidas, según se resume en el cuadro siguiente:

Motivos para seleccionar mármolCualidades deseadas

del productoArquitectos / Diseñadores Distribuidores

De interés para su actividad

Atractivo visual: belleza, color, elegancia

Margen atractivo: capacidad de vender rápidamente

Aplicación / Uso

Uso de materiales de piso o pared que destaquen

Capacidad de vender rápidamente y de guardar en presupuesto

CalidadDurable, fácil de instalar

Excepcional servicio y satisfacción del cliente

Amplitud de selección Opciones para elegir Ofrece ventaja competitiva

NovedadColores, texturas 7 patrones, acabado Ofrece ventaja competitiva.

Para la confirmación de las cualidades de sus productos, San Gabriel ha efectuado la prospección del mercado en Estados Unidos y Europa, y ha analizado la oferta de la competencia, con los resultados que se resumen en el cuadro siguiente:

Variable Procedimiento de análisis ResultadosCalidad del producto

Comparación con productos similares de la competencia.Presentación de muestras de producto.

San Gabriel dispone de productos de excelente calidad, en cuanto a acabado final y consistencia del material.

Precio de productos similares

Evaluación de los precios de la competencia local.Análisis de cotizaciones de proveedores internacionales.

El promedio FOB de la competencia en general está por encima de los US$23.

VariedadComparación con productos similares de la competencia.Presentación de muestras de producto.

San Gabriel dispone de una amplia variedad, incluyendo calidades y colores novedosos, muy superiores a la oferta actual.

La prospección ha incluido:

Conversaciones con potenciales distribuidores

Presentación de muestras de productos, para evaluación de las variedades de colores, texturas, consistencia, calidad del acabado.

16

Proyección de los requerimientos, que demuestran el interés por adquirir volúmenes importantes del producto, lo que justifica la repotenciación de la planta.

Se concluye lo siguiente:

La calidad de los productos de San Gabriel está ene l mejor nivel de la oferta del mercado nacional.

IX.2 El precio

Según lo analizado en el estudio de mercado, la banda de precios posibles de ofertar (US$22 – US$35) permite inclusive competir agresivamente con la oferta vigente; no obstante, el análisis del mercado internacional demuestra que se está privilegiando la calidad al precio, lo cual es consistente con las características de los consumidores.

Para efectos del proyecto, el precio constituirá una de las variables sensibles en la evaluación del mismo, tomándose dos escenarios:

Escenario base : US$20 por m2

Escenario alternativo : US$22 por m2

IX.3 Alianzas estratégicas

Bajo una adecuada estrategia de fortalecimiento de la plataforma del negocio, para el abastecimiento de la materia prima, la empresa ha formado importantes alianzas estratégicas selectivas con proveedores locales, a fin de asegurar la disponibilidad del producto, lo que se suma al gran potencial de las canteras que San Gabriel tiene en concesión.

Estas alianzas locales son:

Alianza estratégica firmada con los proveedores de mármol de los Denuncios mineros: Fray Martin 1, Jorge Luis 1, Jorge Luis 2, Conaica, Huancavelica.

Alianza estratégica firmada con el proveedor de travertinos Ing. Daniel Bailón denuncio minero en Concepción - Huancayo.

Alianza estratégica firmada con la compañía transportista “Trasportes Generales EIRL” – Huancayo.

Asimismo, se han formalizado compromisos de intención de compra con empresas de Norteamérica y Europa, conformando también importantes alianzas estratégicas con dichos socios comerciales, quiénes realizaron una prospección en sus respectivos mercados con resultados positivos en cuanto a la demanda del producto.

Dichos compradores potenciales den EEUU, Italia, que la empresa considera como mercado son:

Mordenti Export SAC – Att Lido Mordenti : Italia

Carmiart inc – Att Carmine Somine Jr. : NY – USA

Mario Ortiz de Orué “General contracting” : NY – USA

17

Walker-Sanger – Att Elizabetta Horbach : NY USA

Bell Stone & Tyles – Att Vinnie Beltra : NY – USA

Servimaq Corp - Att Jose A. Ipinza : Florida – USA

Biscayne Marbles : Florida. USA

One Step Enterprises : Sacramento California - USA

IX.4 Alianzas estratégicas

Los argumentos de venta de los recursos de roca ornamental dependen tanto de los mercados en que se participará como de las características propias del producto o servicio que se quiere vender. Esta afirmación, de por sí lógica, es necesario enfatizarla, ya que, no habiéndose definido más que un tipo de recurso a comercializar en el corto plazo (el travertino), los argumentos de venta a usar deberían centrarse en aquéllos referentes al solo travertino.

Así, no dejará de ser un buen argumento el derivado de la garantía que da el que los productos se vendan desde Perú.