ESTUDIO DE FACTIBILIDAD -...

139

ESTRUCTURACIÓN DE UN PLAN DE NEGOCIOS PARA UNA EMPRESA DE TRANSPORTE FLUVIAL DE PASAJEROS EN EL MUNICIPIO DE MITÚ (MITAX) (ESTUDIO DE FACTIBILIDAD) JOSÉ AUGUSTO ESPINOSA ZABALA BRANDON STEVE MORA TOVAR UNIVERSIDAD DISTRITAL FRANCISCO JOSÉ DE CALDAS FACULTAD DE INGENIERÍA PROYECTO CURRICULAR DE INGENIERÍA INDUSTRIAL BOGOTÁ, D.C. MAYO DE 2016

Transcript of ESTUDIO DE FACTIBILIDAD -...

ESTRUCTURACIÓN DE UN PLAN DE NEGOCIOS PARA UNA EMPRESA DE TRANSPORTE FLUVIAL DE

PASAJEROS EN EL MUNICIPIO DE MITÚ (MITAX)

(ESTUDIO DE FACTIBILIDAD)

JOSÉ AUGUSTO ESPINOSA ZABALA

BRANDON STEVE MORA TOVAR

UNIVERSIDAD DISTRITAL FRANCISCO JOSÉ DE CALDAS

FACULTAD DE INGENIERÍA

PROYECTO CURRICULAR DE INGENIERÍA INDUSTRIAL

BOGOTÁ, D.C.

MAYO DE 2016

ESTRUCTURACIÓN DE UN PLAN DE NEGOCIOS PARA UNA EMPRESA DE TRANSPORTE FLUVIAL DE

PASAJEROS EN EL MUNICIPIO DE MITÚ (MITAX)

JOSÉ AUGUSTO ESPINOSA ZABALA

20102015079

BRANDON STEVE MORA TOVAR

20102015064

TRABAJO DE GRADO

MODALIDAD EMPRENDIMIENTO

DIRECTOR

GIOVANNY MAURICIO TARAZONA BERMÚDEZ Ph. D

UNIVERSIDAD DISTRITAL FRANCISCO JOSÉ DE CALDAS

FACULTAD DE INGENIERÍA

PROYECTO CURRICULAR DE INGENIERÍA INDUSTRIAL

BOGOTÁ, D.C.

MAYO DE 2016

1

CONTENIDO

INTRODUCCIÓN ........................................................................................................................................ 9

1. OBJETIVOS ........................................................................................................................................ 11

1.1 Principal ..................................................................................................................................... 11

1.2 Específicos ................................................................................................................................ 11

2. ESTUDIO DE MERCADO ................................................................................................................... 12

2.1 IDENTIFICACIÓN DEL BIEN O SERVICIO.................................................................................. 12

2.1.1 Usos ..................................................................................................................................... 12

2.1.2 Usuarios .............................................................................................................................. 12

2.1.3 Presentación ..................................................................................................................... 13

2.1.4 Servicio ............................................................................................................................... 15

2.1.5 Sustitutos y complementarios ......................................................................................... 15

2.1.6 Bien de capital, intermedio, o final................................................................................ 15

2.1.7 Fuentes de abastecimiento ............................................................................................ 15

2.1.8 Legislación y otros aspectos institucionales relacionados con la producción,

comercialización, y uso del producto ......................................................................................... 17

2.2 DEMANDA ................................................................................................................................. 17

2.2.1 Variables ............................................................................................................................ 17

2.2.2 Áreas del mercado .......................................................................................................... 18

2.2.3 Comportamiento histórico .............................................................................................. 22

2.2.4 Demanda dinámica mensual ........................................................................................ 24

2.2.5 Características teóricas de la demanda ..................................................................... 25

2.3 OFERTA ...................................................................................................................................... 28

2.3.1 Listado de proveedores .................................................................................................. 28

2.3.2 Régimen de mercado ..................................................................................................... 30

2.3.3 Régimen del mercado de insumos, maquinaria y enseres. ....................................... 30

2.3.4 Proyección de la oferta .................................................................................................. 31

2.3.5 Características teóricas de la oferta ............................................................................. 33

2.4 PRECIO ...................................................................................................................................... 35

2.4.1 Los precios determinados por la estructura de costos de la empresa. ................... 35

2.5 COMERCIALIZACIÓN ............................................................................................................... 37

2

2.5.1 Estructura de los canales de comercialización. .......................................................... 37

2.5.2 Márgenes de comercialización. .................................................................................... 38

2.5.3 Promoción y publicidad .................................................................................................. 39

3. ESTUDIO TÉCNICO ........................................................................................................................... 40

3.1 TAMAÑO .................................................................................................................................... 40

3.1.1 Capacidad del proyecto ............................................................................................... 40

Capacidad diseñada: ............................................................................................................ 40

Capacidad instalada: ............................................................................................................ 41

Capacidad utilizada: .............................................................................................................. 41

3.1.2 Factores condicionantes del tamaño del proyecto .................................................. 42

3.2 LOCALIZACIÓN ......................................................................................................................... 44

3.2.1 Macro-localización .......................................................................................................... 44

3.2.2 Micro-localización ............................................................................................................ 45

3.2.3 Localización definitiva ..................................................................................................... 46

3.3 INGENIERÍA DEL PROYECTO .................................................................................................... 47

3.3.1 Descripción técnica del proyecto ................................................................................. 47

3.3.2 Identificación y selección de procesos ........................................................................ 48

3.3.3 Parámetros y normas prestablecidas de operación .................................................. 51

3.3.4 Listado de equipos ........................................................................................................... 54

3.3.5 Descripción de insumos ................................................................................................... 57

3.3.6 Distribución espacial ........................................................................................................ 58

3.4 ORGANIZACIÓN ....................................................................................................................... 59

3.4.1 Modelo administrativo de ejecución y operación ..................................................... 59

4. ESTUDIO LEGAL ................................................................................................................................ 67

4.1 Aspectos legales ...................................................................................................................... 67

4.1.1 Tipo de sociedad .............................................................................................................. 67

4.2 Políticas y normas .................................................................................................................... 70

4.3 Carga impositiva...................................................................................................................... 72

5. ESTUDIO AMBIENTAL ........................................................................................................................ 76

5.1 Matriz de riesgos ambientales ............................................................................................... 76

5.2 Plan de manejo de residuos .................................................................................................. 80

6. ESTUDIO FINANCIERO ...................................................................................................................... 83

6.1 Presupuesto de establecimiento (inversión) ........................................................................ 83

3

6.2 Mano de obra .......................................................................................................................... 86

6.3 Materia prima ........................................................................................................................... 91

6.4 Costos fijos anuales ................................................................................................................. 92

6.5 Costos variables anuales ........................................................................................................ 93

6.6 Ventas ....................................................................................................................................... 94

6.6.1 Venta mínima ................................................................................................................... 94

6.6.2 Pronóstico .......................................................................................................................... 95

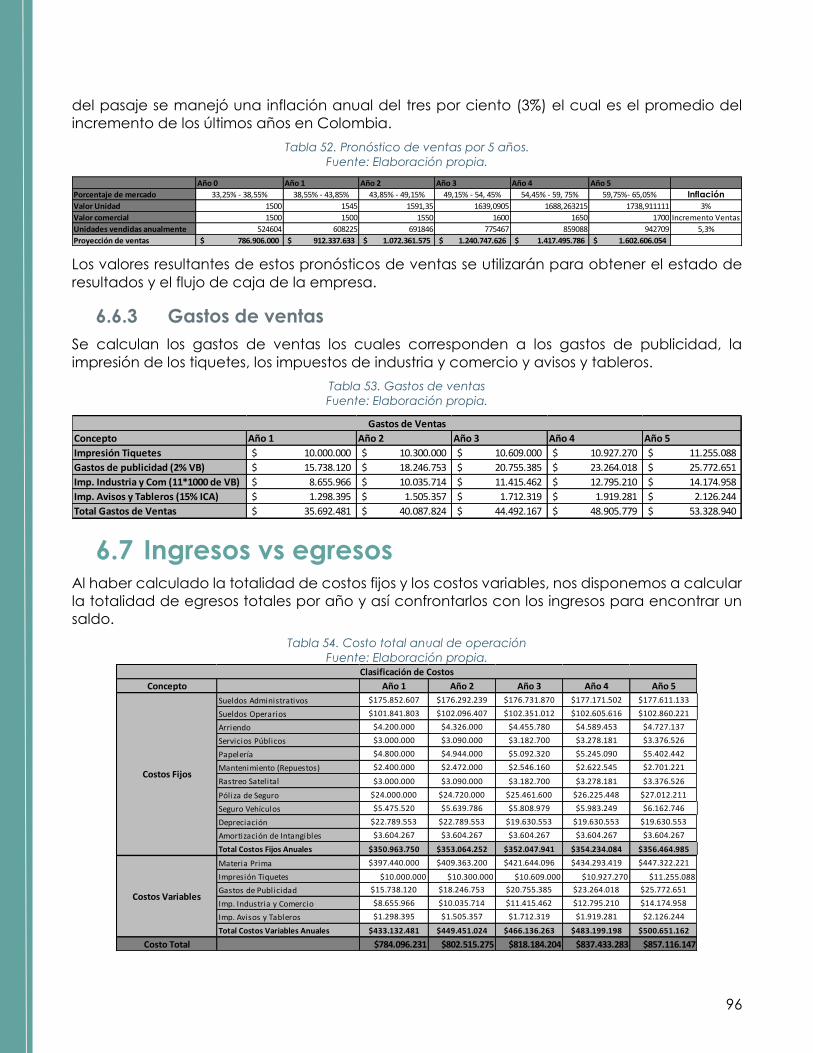

6.6.3 Gastos de ventas .............................................................................................................. 96

6.7 Ingresos vs egresos................................................................................................................... 96

6.8 Presupuesto costos de operación y gastos de administración ........................................ 97

6.9 Estado de resultados ............................................................................................................... 99

6.10 Balance general .................................................................................................................... 100

6.11 Flujo de caja del proyecto ................................................................................................... 101

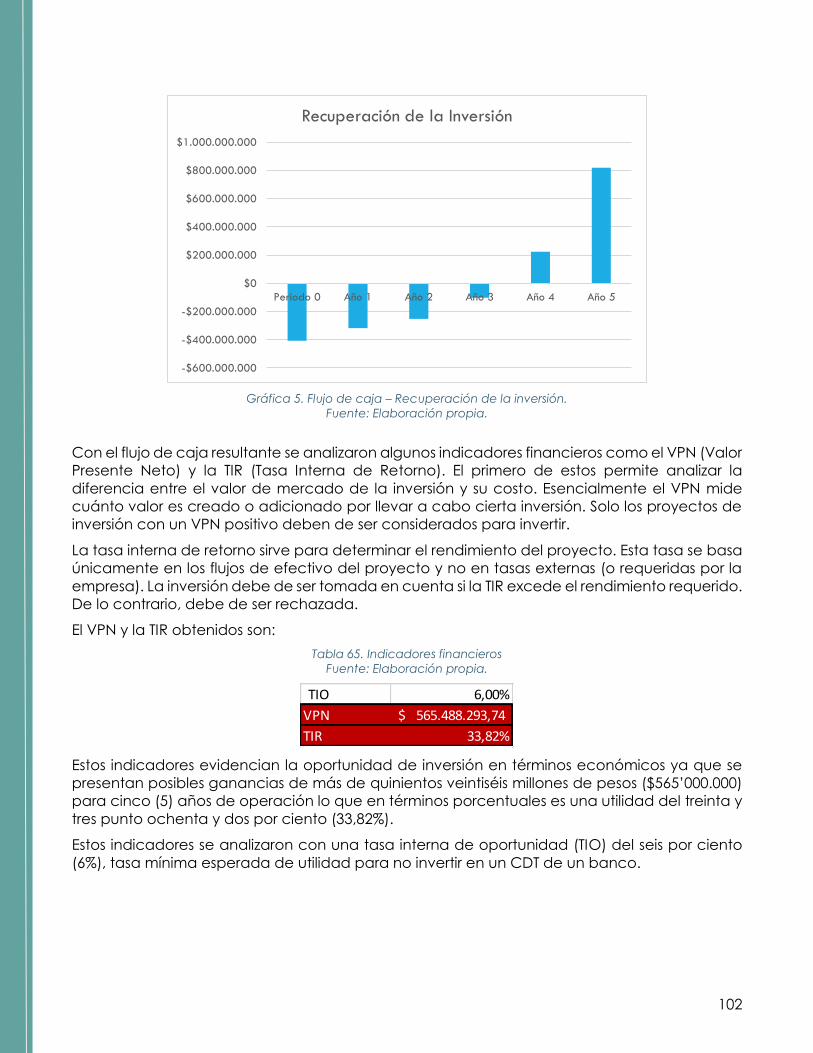

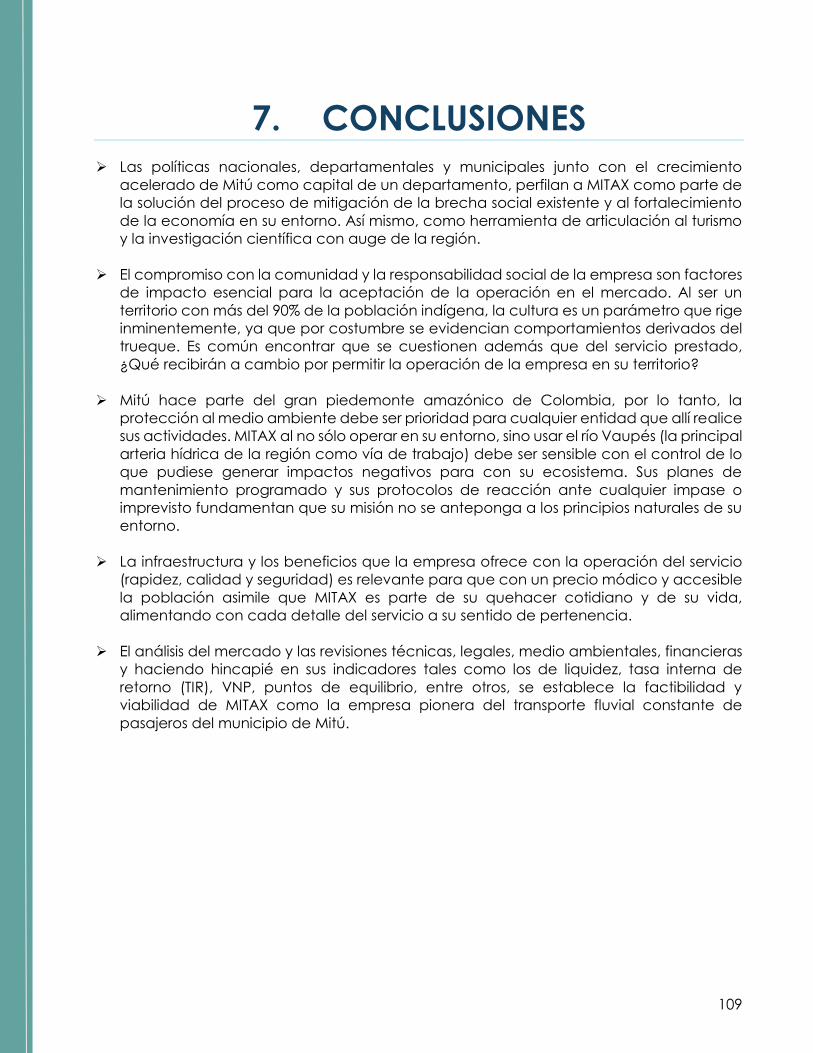

6.12 Indicadores financieros......................................................................................................... 103

7. CONCLUSIONES ............................................................................................................................. 109

7.1 Matriz de verificación de objetivos ..................................................................................... 110

7.2 Recomendaciones ................................................................................................................ 111

ANEXOS .................................................................................................................................................. 113

Anexo 1. RESULTADOS DE ENCUESTAS ........................................................................................... 113

Anexo 2. RUTAS Y TIEMPOS ESTIMADOS ......................................................................................... 117

Anexo 3. COTIZACIONES .................................................................................................................. 118

Anexo 4. DEMANDA DINÁMICA ..................................................................................................... 127

Anexo 5. DIVISIÓN POLITICO ADMINISTRATIVA DEL VAUPÉS ....................................................... 132

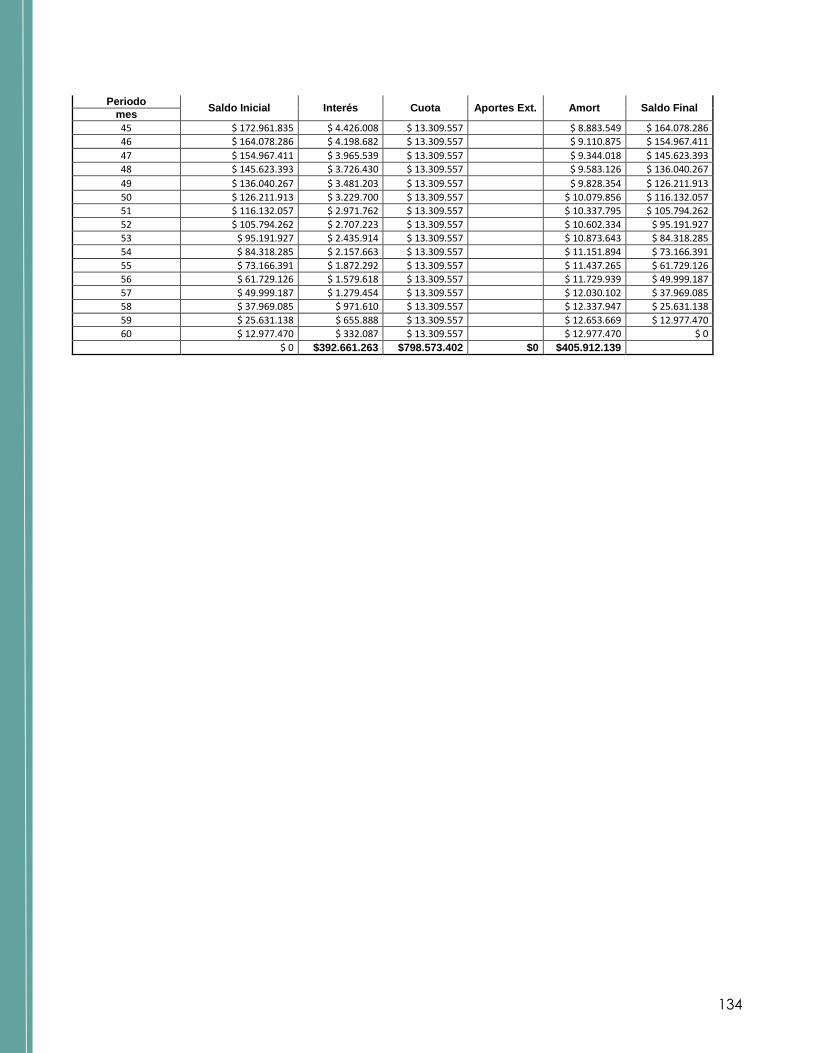

Anexo 6. TABLA DE AMORTIZACIÓN ............................................................................................... 133

REFERENCIAS BIBLIOGRÁFICAS ........................................................................................................... 135

4

TABLAS

Tabla 1. Clasificación del nivel socioeconómico según encuesta del sistema de identificación

de beneficiarios -SISBEN-, departamento de Vaupés. ..................................................................... 13

Tabla 2. Insumos, enseres y equipos MITAX. ....................................................................................... 16

Tabla 3. Proveedores MITAX. ................................................................................................................. 16

Tabla 4. Datos iniciales. ......................................................................................................................... 23

Tabla 5. Cálculo de datos iniciales para hallar “q”. ......................................................................... 23

Tabla 6. Pronóstico mensual primer año de operación. .................................................................. 25

Tabla 7. Datos iniciales curva de la demanda. ................................................................................. 27

Tabla 8. Características y precios motores fuera de borda YAMAHA. .......................................... 28

Tabla 9. Características y precios botes DURABOTES. ...................................................................... 29

Tabla 10. Características y precios chalecos salvavidas tipo lateral abierto. .............................. 29

Tabla 11. Características y precios chalecos salvavidas tipo lateral cerrado. ............................. 30

Tabla 12. Escenario optimista. .............................................................................................................. 31

Tabla 13. Número de trayectos diarios. .............................................................................................. 31

Tabla 14. Oferta diaria, semanal y mensual. ...................................................................................... 32

Tabla 15. Tiempos laborales por trayecto. .......................................................................................... 32

Tabla 16. Datos iniciales curva de la demanda. ............................................................................... 34

Tabla 17. Valores necesarios para la obtención del costo unitario del servicio (CUS). ............... 36

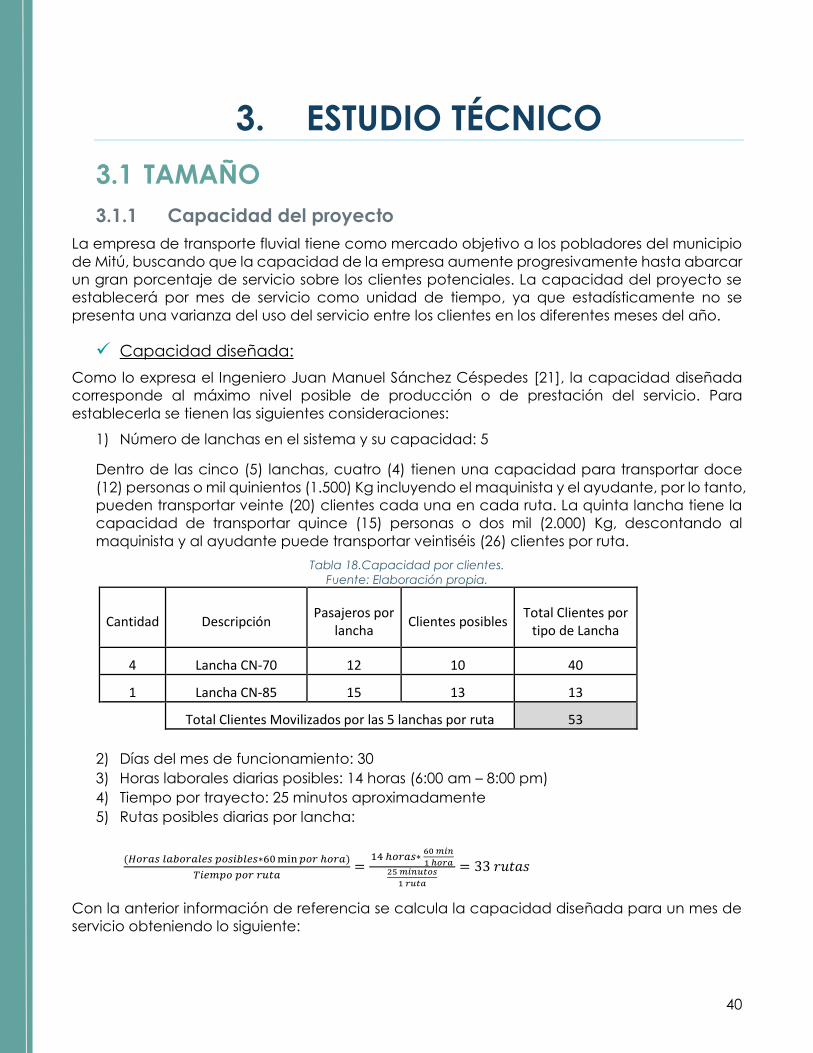

Tabla 18.Capacidad por clientes. ....................................................................................................... 40

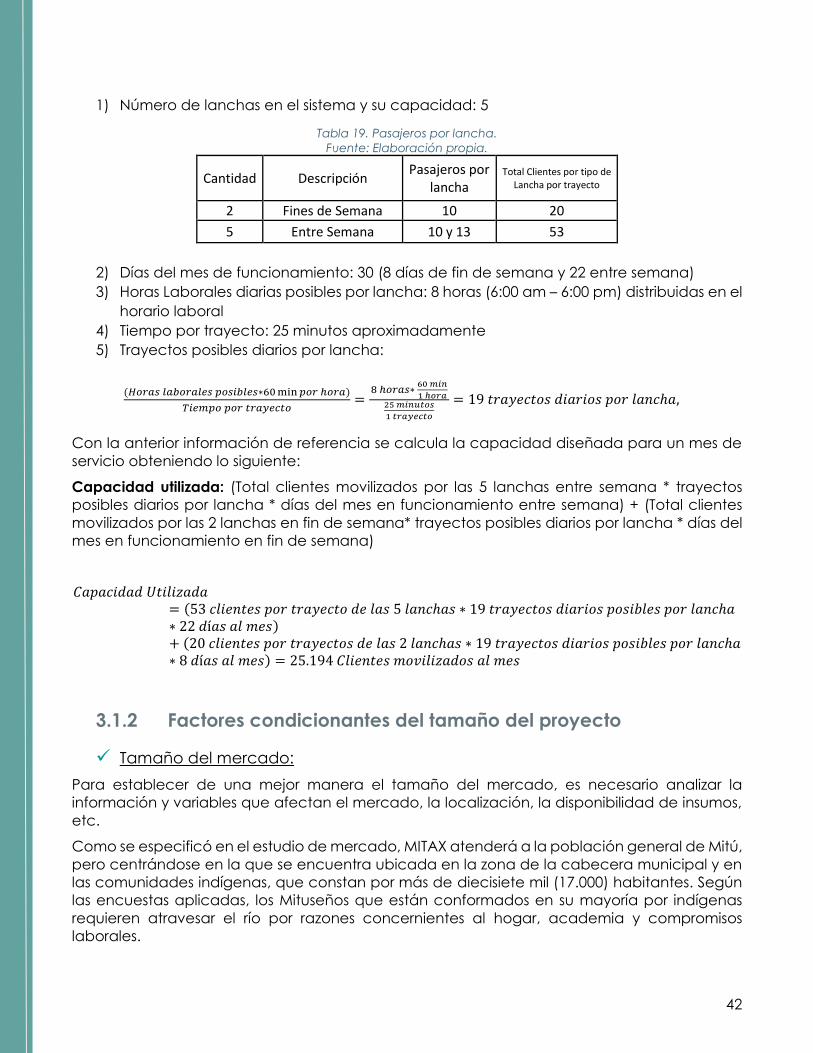

Tabla 19. Pasajeros por lancha. ........................................................................................................... 42

Tabla 20. Horarios de los maquinistas entre semana. ....................................................................... 52

Tabla 21. Horarios de los maquinistas fines de semana. ................................................................... 52

Tabla 22. Criterios sociedades empresariales. ................................................................................... 68

Tabla 23. Aspectos ambientales. ......................................................................................................... 78

Tabla 24. Impacto sobre el ambiente. ................................................................................................ 78

Tabla 25. Ponderación de impacto ambiental. ................................................................................ 79

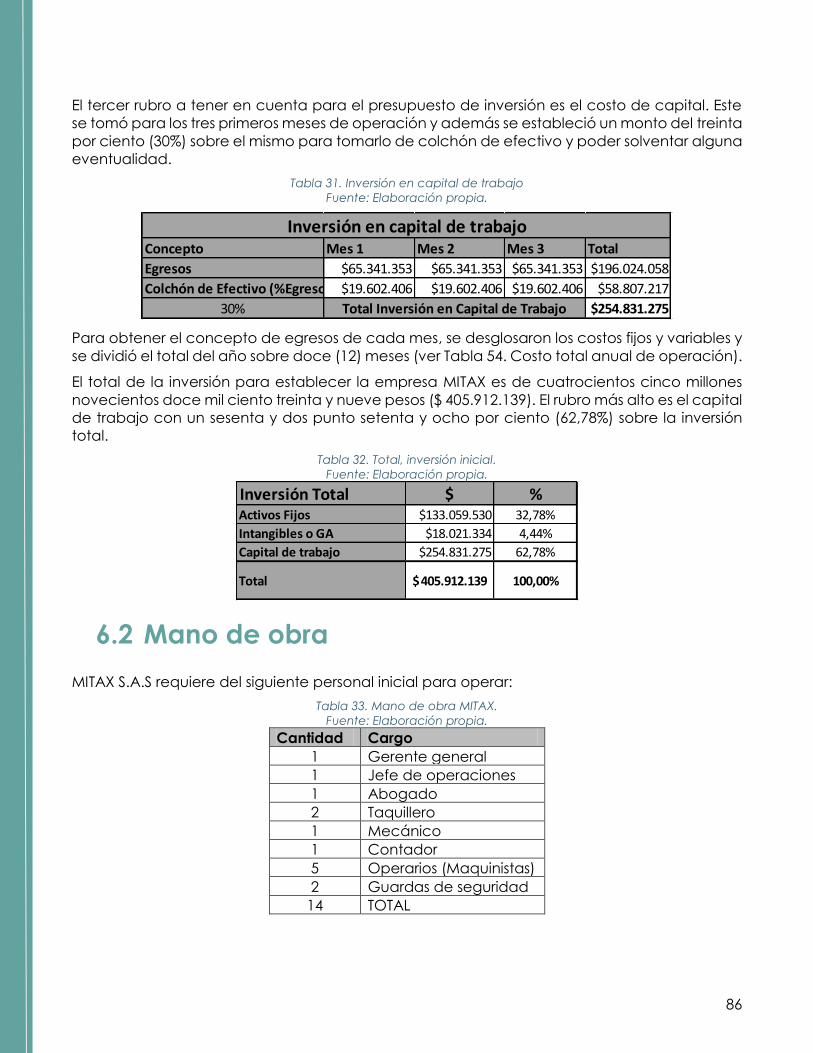

Tabla 26. Presupuesto de establecimiento MITAX. ............................................................................ 83

Tabla 27. Depreciación de activos fijos .............................................................................................. 84

Tabla 28. Activos Diferidos MITAX. ........................................................................................................ 84

Tabla 29. Rubros estudio técnico y de mercado. ............................................................................. 85

Tabla 30. Amortización de intangibles ................................................................................................ 85

5

Tabla 31. Inversión en capital de trabajo ........................................................................................... 86

Tabla 32. Total, inversión inicial. ............................................................................................................ 86

Tabla 33. Mano de obra MITAX. ........................................................................................................... 86

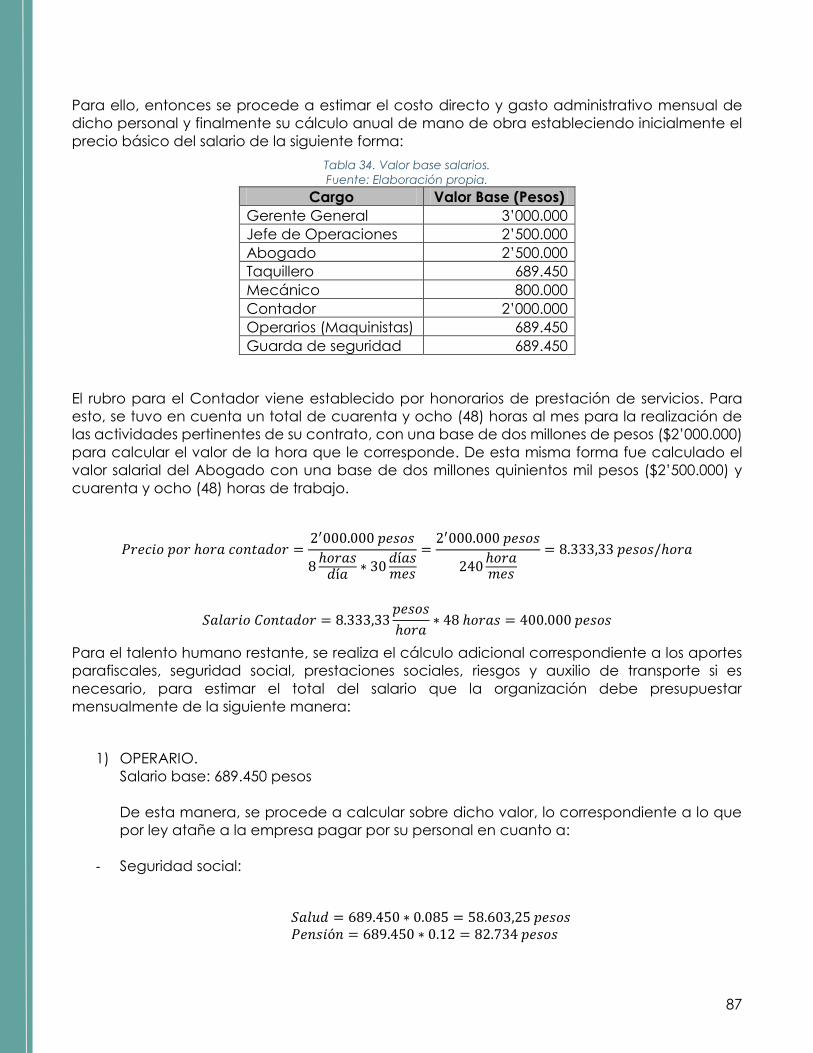

Tabla 34. Valor base salarios. ................................................................................................................ 87

Tabla 35. Porcentajes seguridad social operarios. ............................................................................ 88

Tabla 36. Prestaciones sociales operario. ........................................................................................... 88

Tabla 37. ARL operarios. ........................................................................................................................ 88

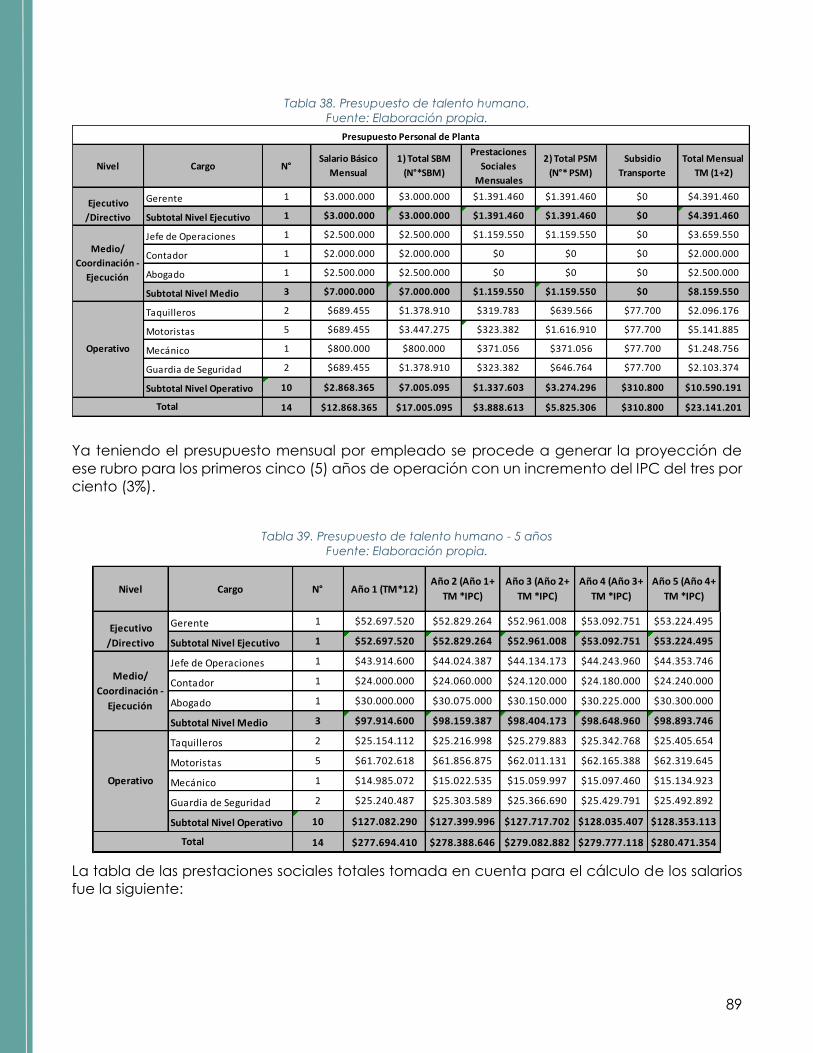

Tabla 38. Presupuesto de talento humano. ....................................................................................... 89

Tabla 39. Presupuesto de talento humano - 5 años ......................................................................... 89

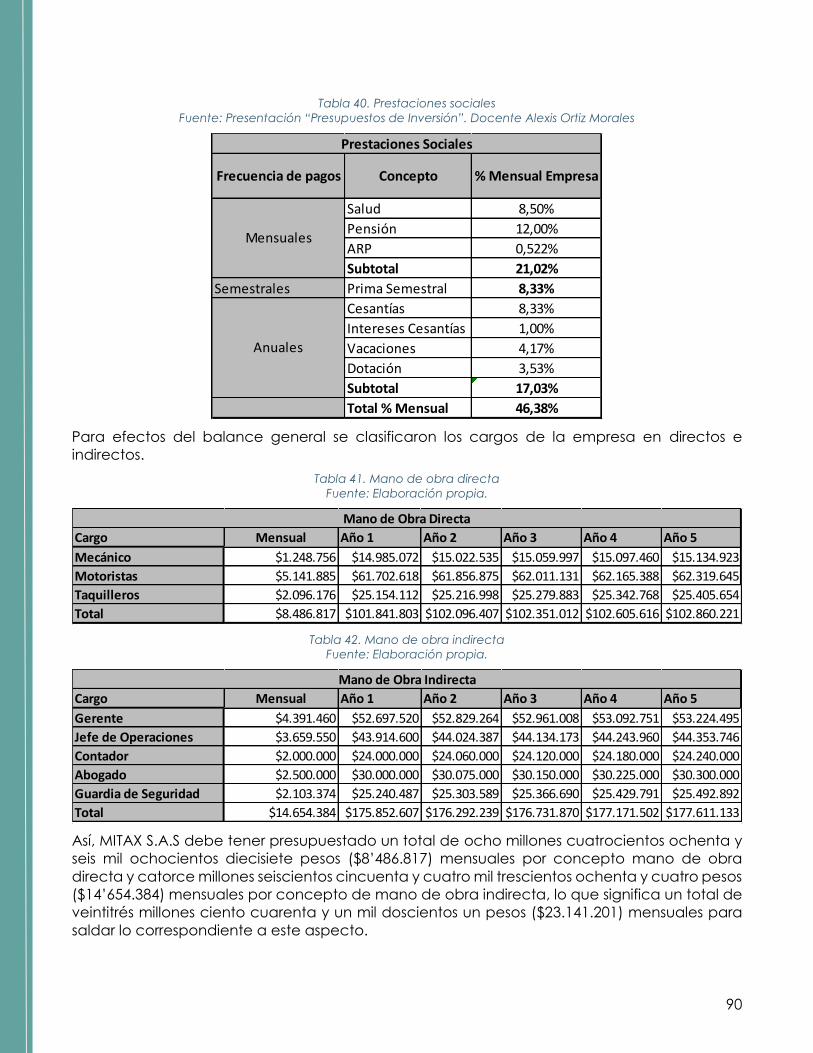

Tabla 40. Prestaciones sociales ............................................................................................................ 90

Tabla 41. Mano de obra directa .......................................................................................................... 90

Tabla 42. Mano de obra indirecta ....................................................................................................... 90

Tabla 43. Total combustible para operación diaria. ......................................................................... 91

Tabla 44. Proyección egresos por materia prima .............................................................................. 92

Tabla 45. Costos fijos anuales MITAX.................................................................................................... 92

Tabla 46. Costos Indirectos de Servicio. .............................................................................................. 93

Tabla 47. Otros costos operacionales. ................................................................................................ 93

Tabla 48. Costos variables MITAX. ........................................................................................................ 94

Tabla 49. Costos de MPD, MPI, MOD, MOI, CDS, CIS por ruta de servicio. .................................... 94

Tabla 50. Unidades vendidas al primer año de operación. ............................................................ 95

Tabla 51. Pronóstico de ventas primer año de operación. ............................................................. 95

Tabla 52. Pronóstico de ventas por 5 años. ........................................................................................ 96

Tabla 53. Gastos de ventas ................................................................................................................... 96

Tabla 54. Costo total anual de operación ......................................................................................... 96

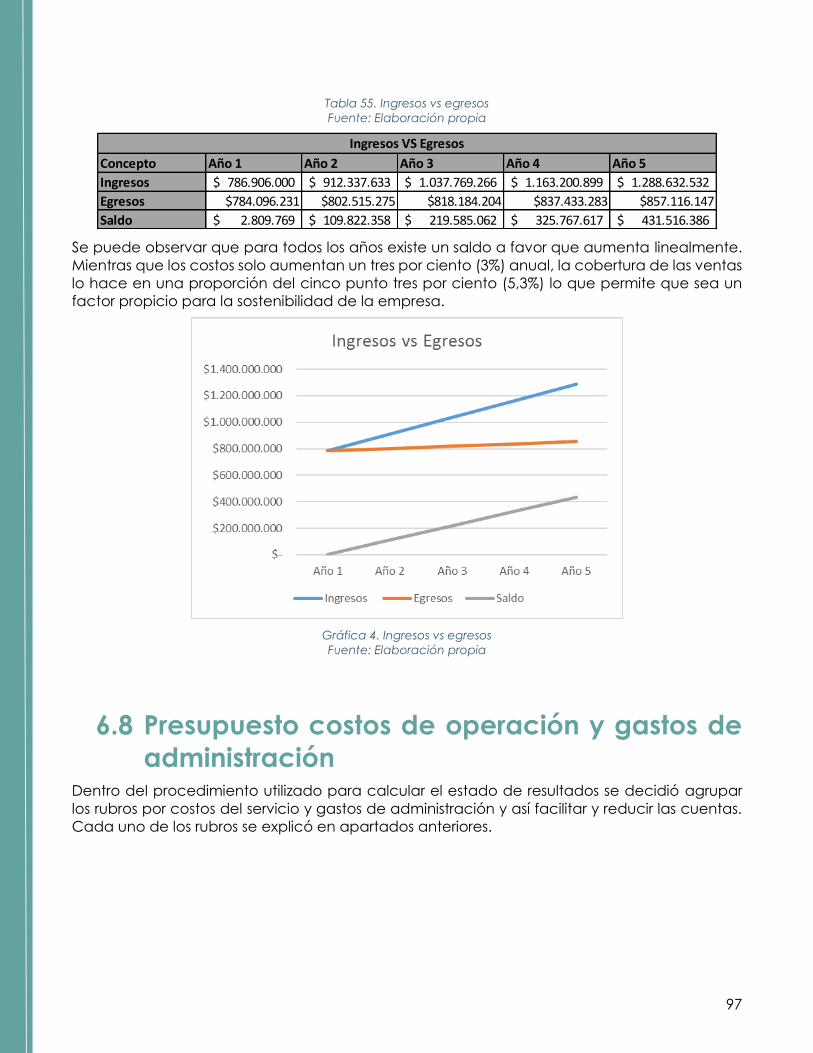

Tabla 55. Ingresos vs egresos ................................................................................................................ 97

Tabla 56. Presupuesto costos del servicio ........................................................................................... 98

Tabla 57. Presupuesto de gastos de administración ......................................................................... 98

Tabla 58. Costos de operación. ........................................................................................................... 98

Tabla 59. Costo bruto de operación por unidad de servicio. ......................................................... 99

Tabla 60. Precio de venta y utilidad por unidad de servicio ........................................................... 99

Tabla 61. Estado de resultados. ............................................................................................................ 99

Tabla 62. Balance general para 5 años ............................................................................................ 100

Tabla 63. Flujo de caja. ........................................................................................................................ 101

6

Tabla 64. Periodo de recuperación del capital. ............................................................................. 101

Tabla 65. Indicadores financieros ...................................................................................................... 102

Tabla 66. Indicadores financieros básicos. ....................................................................................... 103

Tabla 67. Análisis vertical - Estado de resultados ............................................................................. 104

Tabla 69. Análisis horizontal - Estado de resultados ......................................................................... 105

Tabla 69. Análisis vertical balance general ...................................................................................... 106

Tabla 70.Análisis horizontal balance general ................................................................................... 107

Tabla 71. Indicadores punto de equilibrio. ....................................................................................... 108

Tabla 73. Matriz de verificación de objetivos. .................................................................................. 110

ILUSTRACIONES

Ilustración 1. Ubicación MITAX. ............................................................................................................. 14

Ilustración 2. Ruta MITAX <600 m. ......................................................................................................... 14

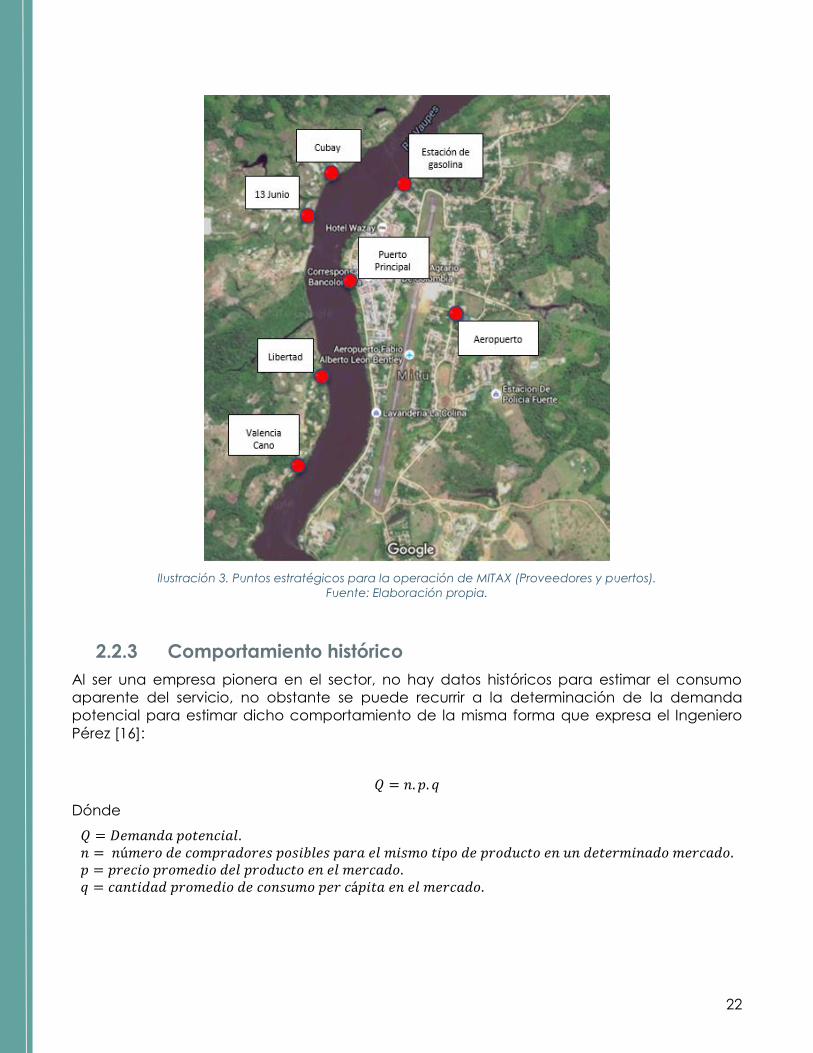

Ilustración 3. Puntos estratégicos para la operación de MITAX (Proveedores y puertos). .......... 22

Ilustración 4. Demanda dinámica primer año de operación. ........................................................ 25

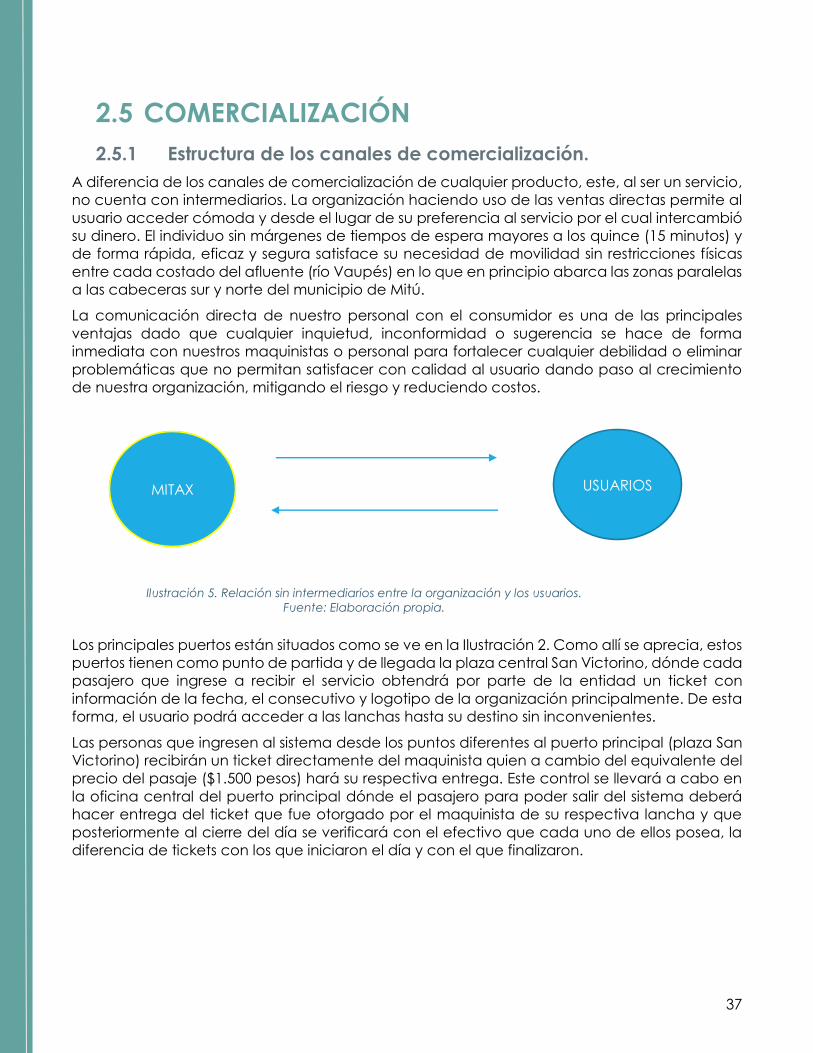

Ilustración 5. Relación sin intermediarios entre la organización y los usuarios. ............................. 37

Ilustración 6. Rutas MITAX S.A.S. ............................................................................................................ 38

Ilustración 7. Logo GENSA ..................................................................................................................... 43

Ilustración 8. División político administrativa. ................................................................................... 132

Ilustración 9. Localización puerto plaza San Victorino. .................................................................... 46

Ilustración 10. Trayectos MITAX por puertos. ....................................................................................... 47

Ilustración 11. Lancha Modelo CN-70. ................................................................................................ 54

Ilustración 12. Lancha Modelo CN – 85. .............................................................................................. 55

Ilustración 13. Motor fuera de borda 25HP. ........................................................................................ 55

Ilustración 14. Motor fuera de borda 40HP. ........................................................................................ 56

Ilustración 15.Radioteléfonos Motorola de 22 canales..................................................................... 56

Ilustración 16. Portátil Lenovo G40-80. ................................................................................................. 57

Ilustración 17. Puertos establecidos. .................................................................................................... 58

Ilustración 18. Organigrama MITAX S.A.S. ........................................................................................... 66

Ilustración 19. Diagrama de flujo mantenimiento. ............................................................................ 81

7

GRÁFICAS

Gráfica 1. Curva de demanda. ........................................................................................................... 27

Gráfica 2. Curva de oferta. .................................................................................................................. 34

Gráfica 3. Curva de equilibrio .............................................................................................................. 35

Gráfica 4. Ingresos vs egresos............................................................................................................... 97

Gráfica 5. Flujo de caja – Recuperación de la inversión. .............................................................. 102

CURSOGRAMAS

Cursograma 1. Transporte del pasajero. ............................................................................................. 48

Cursograma 2.Transporte del pasajero desde un puerto distinto al principal. ............................. 49

Cursograma 3. Mantenimiento de las lanchas.................................................................................. 50

Cursograma 4. Carga de combustible. .............................................................................................. 50

Cursograma 5. Entrega del turno. ....................................................................................................... 51

CUADROS

Cuadro 1. Información laboral y características del gerente. ....................................................... 60

Cuadro 2. Información laboral y características del contador ..................................................... 60

Cuadro 3. Información laboral y características del jefe de operaciones. ................................. 62

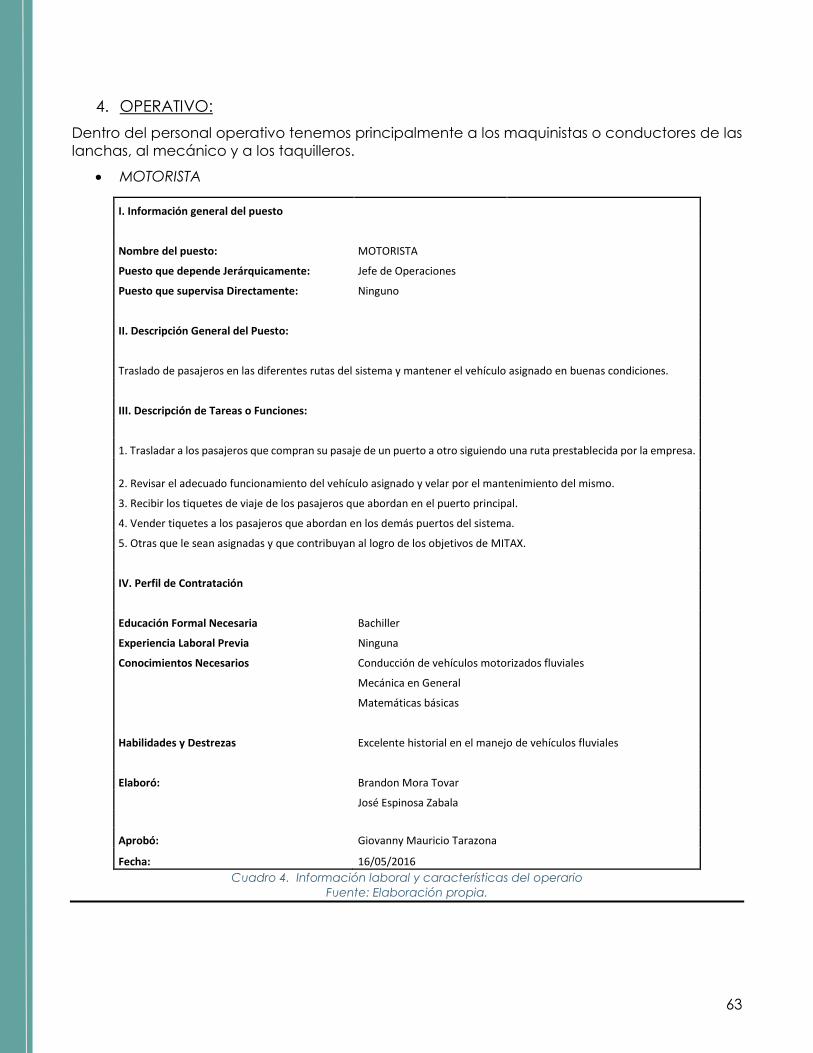

Cuadro 4. Información laboral y características del operario ....................................................... 63

Cuadro 5. Información laboral y características del taquillero...................................................... 64

Cuadro 6. Información laboral y características del mecánico. ................................................... 65

8

SIGLAS

- Cant: Cantidad.

- CDS: Costos directos del servicio.

- CIS: Costos indirectos del servicio.

- CONPES: Consejo nacional de políticas económicas y sociales.

- CORMAGDALENA: Corporación autónoma regional del río grande del Magdalena.

- CS: Costos directos y costos indirectos del servicio.

- DANE: Departamento nacional de estadística.

- DCTO: Descuento.

- DIMAR: Dirección general marítima.

- EOT: Esquema de ordenamiento territorial.

- EPD: Elasticidad precio de la demanda.

- EPO: Elasticidad precio de la oferta.

- F.O: Frecuencia observada.

- GENSA: Gestión energética S.A.

- ICA: Impuesto industria y comercio.

- INCORA: Instituto Colombiano de la Reforma Agraria.

- INVIAS: Instituto nacional de vías.

- IVA: Impuesto al valor agregado.

- MC: Margen de comercialización.

- MO: Mano de obra directa más mano de obra indirecta.

- MOD: Mano de obra directa.

- MOI: Mano de obra indirecta.

- MP: Materia prima directa más materia prima indirecta.

- MPD: Materia prima directa.

- MT: Ministerio de transporte.

- Pasj: Pasajeros.

- Pc: Precio al consumidor.

- PGA: Plan de gestión ambiental

- PIGA: Plan integral de gestión ambiental.

- POT: Plan de ordenamiento territorial.

- Ps: Precio al servidor.

- ROI: Índice de retorno sobre la inversión.

- SISBEN: Sistema de Identificación de Potenciales Beneficiarios de Programas Sociales.

- SPR: Sociedad portuaria regional.

- TIO: Tasa interna de oportunidad.

- TIR: Tasa interna de retorno.

- TRM: Tasa representativa del mercado.

- Unit: Unitario.

- VNP: Valor presente neto.

9

INTRODUCCIÓN

El río Vaupés es la corriente hídrica más importante dentro del municipio de Mitú, debido a que

es la vía fluvial de interconexión entre el casco urbano y gran cantidad de comunidades, y

como recurso pesquero; el río Vaupés nace en el departamento del Guaviare de la unión de

los ríos Unilla e Itilla, atraviesa la zona de estudio siguiendo la dirección Oeste-Este con una

extensión de recorrido dentro del municipio de Mitú de doscientos cuarenta (240) kilómetros

[1]. Lo que ha permitido que desde hace unos diez (10) años hasta la actualidad haya vuelto

a ser uno de los medios de ingreso de alimentos no perecederos y demás mercancías de

necesidad cotidiana y prioritaria, contribuyendo a la disminución de la inflación en la

economía de los Vaupenses dado que la única y más grande vía de acceso al territorio es el

aéreo.

No obstante, todo el potencial de esta arteria fluvial está siendo subutilizada, puesto que los

asentamientos o comunidades indígenas que se encuentran a lo largo de su rivera no cuentan

con un medio de transporte de calidad frecuente con el que puedan acercarse a la urbe y

acceder a todos los servicios y productos que allí se encuentran. De igual forma, toda la

población mestiza, colonos y turistas que desde Mitú quisieran movilizarse a través del río para

realizar actividades de cualquier índole en las poblaciones indígenas, playas o lugares de

interés cultural, histórico, académico y/o turístico [2].

Es por ello que se plantea y/o propone la creación de una empresa de transporte fluvial

constante de pasajeros que supla dicha necesidad. Pero para esto, es necesario recurrir al

análisis previo de cinco (5) aspectos fundamentales de la empresa que implica el mercado, su

forma de operación, la legislación, el medio ambiente y los cálculos monetarios relacionados

con la idea de negocio para que de esta forma se corrobore su viabilidad, certificando su

transición de proyecto a realidad.

En el panorama del mercado, se observa la descripción general del entorno en el que se

desenvolverá la empresa, su razón de ser, sus clientes, sus fuentes de abastecimiento y el

contexto dinámico al que se enfrentará con su demanda y oferta, recopilando toda la

información necesaria para establecer el precio óptimo del servicio sin dejar variables que

posteriormente puedan generar desequilibrios financieros en la operación de la empresa.

Paulatinamente, se procede a establecer los parámetros técnicos necesarios para el

funcionamiento de los procesos internos del servicio, dentro de los cuales cabe mencionar lo

referente a las capacidades, su localización, maquinaria y equipos, insumos obligatorios y su

administración.

La idea de negocio debe estar estrictamente soportado bajo normativas que se encuentran

detalladas en el análisis legal. De igual forma, es de vital importancia verificar que, con la

entrada en funcionamiento de la empresa, el entorno no sufrirá consecuencias adversas, lo

cual implica la cuantificación del impacto ambiental generado por ella y de esta forma, su

control.

10

Luego, dimensionar el factor monetario teniendo en cuenta el periodo de inversión o periodo

cero (0), junto a todos los gastos, costos e indicadores financieros que soportan numéricamente

que la empresa en su fin último, es rentable.

La población del municipio de Mitú es de treinta mil seiscientos cincuenta y ocho (30.658) lo

que representa aproximadamente, el setenta y dos punto treinta y dos por ciento (72.32%) del

total del departamento que es aproximadamente cuarenta y dos mil trecientos noventa y dos

(42.392) habitantes, de los cuales catorce mil novecientos cuatro (14.904) personas se

encuentran ubicadas en la cabecera municipal y quince mil cuatrocientos cincuenta y cinco

(15.455) en la zona rural [1]. Por su estructura geográfica, el municipio de Mitú se encuentra

dividido por el cauce del río Vaupés, separando aproximadamente a dos mil (2.000) personas

de su población total rural que serían beneficiadas por la empresa, ubicadas en el territorio

perteneciente a OZCIMI (Organización Zona Central Indígena de Mitú) [3].

En Colombia, desde el punto de vista de planeación, regulación y control, no hay

investigaciones sobre la estructura económica de explotación del servicio de transporte fluvial

de carga y de pasajeros, ni un sistema tarifario territorial [4]. Por lo tanto, se cuestiona si: ¿Las

condiciones sociales, económicas, ambientales, geográficas, legales, turísticas y culturales del

municipio de Mitú son óptimas para la creación de una empresa dedicada al transporte fluvial

constante de los habitantes y turistas por el rio Vaupés?

11

1. OBJETIVOS

1.1 Principal

Generar un plan de negocio para una empresa de transporte fluvial constante de

pasajeros en el municipio de Mitú que interconecte de forma oportuna y segura a los

habitantes aislados por el río Vaupés en las zonas de influencia de la ciudad capital y a

los servicios que allí se prestan.

1.2 Específicos

Realizar un estudio de mercado del sector de transporte fluvial del casco urbano del

municipio de Mitú por medio de la obtención de datos primarios y secundarios como

estudios previos y encuestas a la población.

Realizar un estudio técnico de la operación evidenciando un plan de rutas y de

funcionamiento apoyado del monitoreo en tiempo real de las embarcaciones,

haciendo uso de herramientas de internet de las cosas.

Realizar un estudio legal en donde se evalúe la normatividad vigente para el servicio

junto con la carga impositiva que aplica.

Realizar un estudio ambiental en el cual se evidencie una matriz de riesgos ambientales

y un plan de manejo de residuos que sea adecuado para este tipo de servicio.

Realizar un estudio financiero en el cual se presente el presupuesto de establecimiento,

recurso humano, insumos, costos fijos y variables y con esta información generar el

respectivo flujo de caja evaluado por los indicadores correspondientes.

12

2. ESTUDIO DE MERCADO

2.1 IDENTIFICACIÓN DEL BIEN O SERVICIO

2.1.1 Usos

MITAX es la empresa de servicios pionera en el transporte constante de pasajeros sobre el río

Vaupés que movilizará inicialmente a distancias medias y cortas a los habitantes de Mitú y sus

alrededores de forma confortable hacia el centro de la ciudad y desde ésta a sus puntos de

origen. Un servicio seguro y de calidad complementado con un sistema de monitoreo continuo

desde la “nube”, haciendo uso del internet de las cosas para cada uno de los vehículos, y con

ello, poder mejorar los estándares de tiempo de la operación y la seguridad de cada uno de

nuestros clientes.

Además, MITAX con toda su infraestructura articulará fácilmente al creciente plan turístico que

se fomenta ahora en la región, ofreciendo planes que incluyen la conexión directa a zonas de

interés histórico, cultural y turístico típicos de la zona como Urania, Trubón, Santa Cruz, entre

otros.

2.1.2 Usuarios

MITAX prestará un servicio de transporte fluvial que no tiene distinción alguna entre género,

edad, nivel de escolaridad, ocupación, estrato o raza de la población en general. Movilizará

a cualquier tipo de ciudadano. No obstante, habrá limitaciones para personas con

enfermedades infectocontagiosas que no cumplan con los respectivos cuidados higiénicos y

puedan afectar a los demás tripulantes de la embarcación. Para ellos y otros casos, se

prestarán servicios especiales.

El noventa por ciento (90%) de la población a transportar es indígena, el centro de atención

del servicio son los estudiantes y trabajadores que desean llegar a Mitú por sus actividades

diarias (Ver anexo 1. RESULTADOS DE ENCUESTAS). No obstante, cualquier individuo de los

núcleos familiares que allí se encuentra son también clientes potenciales, en especial, los fines

de semana que es cuando la mayoría (por costumbre) decide visitar el centro de la ciudad

para profesar su religión y posteriormente compartir con su familia o amigos en parques o en

la plaza comercial principal.

ESTUDIO DE

FACTIBILIDAD

13

De la encuesta realizada a la población más grande de los clientes potenciales, el dieciocho

punto veintiséis por ciento (18,26%) son estudiantes, el quince punto cuarenta y siete por ciento

(15,47%) son trabajadores y el sesenta y seis punto veinticinco por ciento (66,25%) de dicha

población son madres cabeza de hogar o agricultores independientes que se movilizan al

centro de la ciudad esporádicamente a vender o comprar productos o realizar actividades

personales (Ver anexo 1. RESULTADOS DE ENCUESTAS). Adicionalmente, cabe mencionar

aquella población potencial que por turismo desea visitar zonas ribereñas de interés histórico,

científico, académico y cultural de la región, que en los últimos años representaron

aproximadamente a seis (6) grupos de extranjeros originarios del norte de Europa y otros por

avistamientos de aves [2].

La estratificación económica en estos sectores es un tema de controversia. En territorio urbano,

se pueden encontrar hogares hasta de estrato dos (2) [1] pero en el caso del territorio de

resguardo por ser la mayor parte de la población indígena, el término pobreza y entradas

económicas, no tienen la misma valoración desde la perspectiva “occidental”, la población

indígena por esencia es cazadora y recolectora, su economía no gira alrededor del ingreso

monetario, la idiosincrasia de estos pueblos está basada en las labores y estructura tradicional,

es por ello que se observa que en su gran mayoría la población del Vaupés se clasifica sin nivel

de SISBEN [5].

Tabla 1. Clasificación del nivel socioeconómico según encuesta del sistema de identificación de beneficiarios -

SISBEN-, departamento de Vaupés.

Fuente: Oficina de Seguridad Social, Secretaria de Salud Departamental de Vaupés, 2010.

Nivel de SISBEN Frecuencia (personas/año) Porcentaje

1 1992 4,8

2 415 1,0

3 2 0,005

Ninguno 25517 61,4

Total 27926 67,2

2.1.3 Presentación

La empresa planea inicialmente por intermedio de “leasing” realizar un contrato de

arrendamiento de la sede principal que incluye la administración, taller y puerto de parqueo,

tal como se describe a continuación:

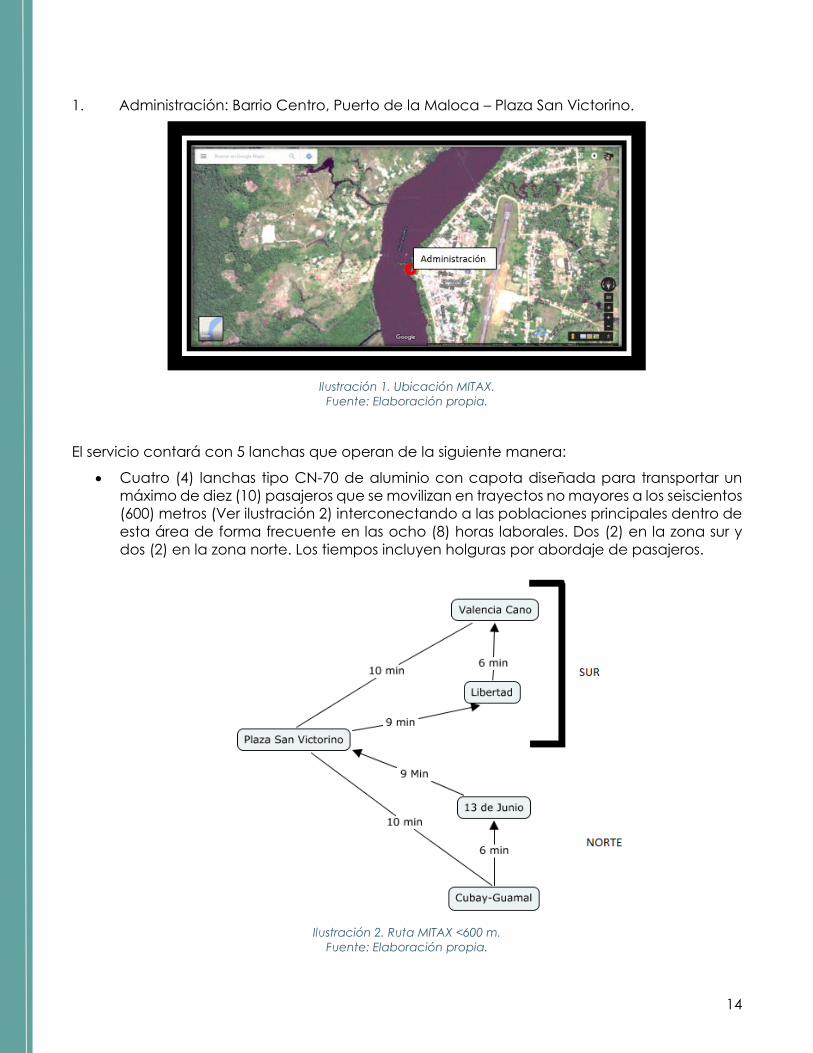

14

1. Administración: Barrio Centro, Puerto de la Maloca – Plaza San Victorino.

Ilustración 1. Ubicación MITAX.

Fuente: Elaboración propia.

El servicio contará con 5 lanchas que operan de la siguiente manera:

Cuatro (4) lanchas tipo CN-70 de aluminio con capota diseñada para transportar un

máximo de diez (10) pasajeros que se movilizan en trayectos no mayores a los seiscientos

(600) metros (Ver ilustración 2) interconectando a las poblaciones principales dentro de

esta área de forma frecuente en las ocho (8) horas laborales. Dos (2) en la zona sur y

dos (2) en la zona norte. Los tiempos incluyen holguras por abordaje de pasajeros.

Ilustración 2. Ruta MITAX <600 m.

Fuente: Elaboración propia.

15

Una (1) lancha tipo CN-85 de aluminio con capota diseñada para transportar un

máximo de trece (13) pasajeros que se moviliza en trayectos mayores a los seiscientos

(600) metros únicamente en horas pico por contratación o como apoyo en los anteriores

trayectos dependiendo de la afluencia de clientes.

Las cuatro (4) primeras lanchas tienen una capacidad de una (1) tonelada y media y la

restante de dos (2) toneladas. Para estas se hará uso de motores veinticinco (25) Hp y cuarenta

(40) Hp fuera de borda respectivamente.

2.1.4 Servicio

El servicio principal que MITAX brinda es el transporte fluvial constante, seguro y rápido de

pasajeros, alterno a ello, se prestan servicios especiales secundarios que interconectan de

forma directa y sin escalas al cliente con los sitios a los que desea llegar, sin importar si hacen

o no parte del área operativa cotidiana de la organización ofertadas al turismo,

independientes o entidades públicas y privadas con previa contratación.

2.1.5 Sustitutos y complementarios

Teniendo en cuenta el objetivo principal de MITAX no existe competencia directa. La empresa

será la primera dedicada al transporte fluvial constante, seguro y rápido de pasajeros.

Indirectamente y con muy bajo impacto (no relevante), se tienen en cuenta aquellas personas

que poseen canoas y que movilizan a uno que otro individuo, sin embargo, no representa

riesgo financiero alguno para la organización. Complementario a MITAX se presenta la

existencia de TRANSPORTES CUBAY, empresa dedicada al transporte de carga y servicios

especiales de personas que por parte de entidades requieren movilizarse a comunidades

lejanas a más de seiscientos (600) metros del casco urbano del municipio de Mitú. No obstante,

ésta organización no cuenta con todos los permisos legales de funcionamiento básicamente

porque sus dueños no tienen como actividad productiva principal dicha labor, tan sólo

cuentan con la maquinaria y una vez que alguna entidad o cliente lo requiere, ellos planean

el transporte requerido.

2.1.6 Bien de capital, intermedio, o final

Este servicio es un bien de consumo final, dado que se presta directamente a las personas que

deciden transportarse sin necesidad de intermediarios.

2.1.7 Fuentes de abastecimiento

Los principales insumos, enseres, equipos, vehículos, entre otros que la organización requiere se

detallan a continuación:

16

Tabla 2. Insumos, enseres y equipos MITAX.

Fuente: Elaboración propia

Chalecos salva vidas Otros equipos

Lanchas Vehículos

Motores fuera de borda YAMAHA 25Hp y 40Hp. Equipos

Radioteléfonos Maquinaria

Combustible (Gasolina) Insumo

Servicio GPS (chips de rastreo, internet de las cosas) Servicio

Aceite UB40 Insumo

Implementos de oficina y muebles Enseres

Indumentaria Dotación .

Para la obtención de cada uno de ellos se contactan proveedores en el centro del país

(Bogotá) dado que en la región no hay proveedores directos. La mayoría de comerciantes del

municipio contienen dentro de su inventario lo relacionado con víveres, alimentos perecederos

y no perecederos, combustibles, ropa y calzado. No obstante, su experiencia en el mercado

permite accesibilidad a posibles proveedores del centro del país relacionados con maquinaria,

enseres y equipos que la organización requiere por menor costo. Sin embargo, dada la

investigación del mercado, dichos comerciantes no aportaron información vital para

concretar este dato por tratarse únicamente de un estudio. Por tal motivo, se apoyó en

información provista por grandes proveedores nacionales e internacionales (ENDURO,

YAMAHA, EL NAVEGANTE CHALECOS SALVAVIDAS, TSO MOBILE) para realizar los cálculos

pertinentes de precios y otros.

Una vez este análisis sea realizado, es clave aclarar que los costos pueden disminuir

considerablemente por acuerdos mutuos entre la organización y los posibles intermediarios

mercantiles (comerciantes de la región de repuestos mecánicos, de taller o elementos

similares) para determinar un plan financiero con productos puestos en el municipio de Mitú.

Los proveedores seleccionados para la adquisición de los activos y servicio de GPS son los

siguientes:

Tabla 3. Proveedores MITAX.

Fuente: Elaboración propia.

Proveedor Producto

DURABOTES S.A Lanchas referencia CN70, CN85 y muelles

EDUARDOÑO-YAMAHA Motores fuera de borda

SALVAVIDAS EL NAVEGANTE Chalecos salvavidas

GPS TSO MOBILE

17

2.1.8 Legislación y otros aspectos institucionales relacionados con la

producción, comercialización, y uso del producto

Dentro de la legislación colombiana, MITAX se soporta esencialmente en la siguiente

normatividad:

- Ley 191 de 1995 o Ley de Fronteras. “Esta ley ordena un tratamiento especial a las zonas

fronterizas y establece las siguientes figuras territoriales Zona de Frontera –Z F– incluye a

Mitú, Unidad Especial de Desarrollo Fronterizo –, en los que se hace indispensable crear

condiciones especiales para el desarrollo económico y social”.

- Ley 336 de 1996, “Por la cual se adapta el estatuto nacional de transporte”.

- Ley 853 de 2003, “Por medio de la cual se busca fomentar y propiciar el desarrollo del

transporte fluvial en Colombia y su integración con el Sistema Fluvial de Suramérica”.

- Documento CONPES 3342 de 2005. Plan de expansión portuaria: estrategias para la

competitividad del sector portuario. Fija la obligación de elaborar un proyecto de plan

de desarrollo fluvial que comprenda un estudio de infraestructuras existentes, sistema de

promoción de este transporte, mecanismos institucionales de cooperación para los

diferentes desarrollos y evaluación estimada de inversiones y sus posibles fuentes de

financiación.

- Ley 1242 de 2008, “Por la cual se establece el código nacional de navegación y

actividades portuarias fluviales y se dictan otras disposiciones”. Dentro de la cual se

puede apreciar lo referente a las licencias o permisos de los tripulantes como

documento público e intransferible para maniobrar con vehículos sobre ríos en todo el

país, expedido por el MINISTERIO DE TRANSPORTES DE COLOMBIA e igualmente aquellas

disposiciones de seguridad en puerto, muelle o durante la navegación expresados en

su art. 48.

2.2 DEMANDA

2.2.1 Variables

Una vez realizadas las encuestas en campo a la muestra (trecientos veintitrés (323) individuos),

se infiere que la mayoría (sesenta por ciento (60%)) de la población objetivo tienen ingresos

menores al salario mínimo mensual. Como se concluye (ver anexo 1. RESULTADOS DE

ENCUENTAS), dicha población “tiene sólo lo del diario”. Sin embargo, todos expresan que día

a día requieren movilizarse al centro de la ciudad y dentro del “diario” está incluido lo del

transporte, es decir, que es un rubro que es fijo para estos habitantes. La tasa de crecimiento

anual del Vaupés es del uno punto sesenta y cinco por ciento (1,65%) [6].

Actualmente MITAX no presenta competencia directa legalmente establecida. Por el

momento, la existencia de canoas particulares cumple informalmente esta función con precios

que oscilan entre los mil ($1.000) y diez mil ($10.000) pesos (horario nocturno y fines de semana);

18

actividad que no es frecuente o con ánimo de lucro, sino como un auxilio momentáneo hacia

vecinos o conocidos. Servicios con más trayectoria en el sector como es el dedicado al

transporte de carga, presta sus servicios con honorarios que dependen del lugar, el tipo y

características de carga y kilaje a transportar. Dicho servicio puede contratarse desde los cien

mil ($100.000) pesos en adelante (investigación propia).

La población objetivo prefiere acceder a transportarse con precios bajos dada la inexistencia

de un servicio que al momento se preste legalmente (Ver anexo 1. RESULTADOS DE ENCUESTAS).

Otros usuarios, por costumbre optan por esperar largos periodos de tiempo (cuarenta (40)

minutos o más) para acceder de forma gratuita al servicio de una entidad pública (Colegio)

que les facilita su desplazamiento cuando su embarcación no excede su capacidad. Pero

dadas las necesidades de horarios laborales y escolares, esta misma población está

cambiando sus preferencias a la modalidad de pago por recibir un servicio con disponibilidad

al momento de requerirlo.

El notable crecimiento de la población Mituseña impulsa a que la administración municipal y

departamental cree políticas que fomenten el desarrollo comercial, turístico y social,

asegurando que una organización como es la relacionada con el transporte fluvial constante

de pasajeros sea necesaria e indispensable para soportar el desarrollo que proponen los entes

territoriales con base en lineamientos tales como los mencionados en el ACUERDO 008 (30 de

mayo de 2005) “Por medio del cual se adopta el Esquema de Ordenamiento Territorial para el

municipio de Mitú, departamento de Vaupés” en el que se plantea dentro de sus

consideraciones que [7]:

5. “... Se debe reconocer que la zona excluida del resguardo expresamente por la Resolución

086 de 1982, y el área de resguardo indígena conforman una estructura urbano-rural, por tanto,

se deben garantizar adecuadas relaciones funcionales entre los diferentes tipos de

asentamientos urbanos, rurales e indígenas.”

6. “... Las comunidades indígenas tienen derecho a recibir servicios tales como educación,

salud, vías de comunicación, entre otros servicios, lo cual implica de parte de estas

comunidades el deber de contribuir en la planificación de las infraestructuras y equipamientos

requeridos para ello”.

Incluso, contribuyendo paralelamente con la infraestructura necesaria para el territorio

ECOTURISTÍCO y ETNOTURISTÍCO [7] con el que se visiona el Vaupés, permitiendo un enlace

fuerte en la interacción de las partes más importantes de Mitú y sus alrededores, disminuyendo

la brecha social existente.

2.2.2 Áreas del mercado Contextualizando la operación de MITAX, se parte de la conceptualización y caracterización

básica del sector en el que se desempeña a nivel nacional. El transporte se define como el

movimiento de personas y de carga (bienes) a lo largo de un espacio físico, utilizando tres

modos: terrestre, aéreo o fluvial (y sus combinaciones). El transporte terrestre está constituido,

en un lado, por el transporte por carreteras de vehículos de toda clase que transporten carga

y pasajeros y, por otro lado, por el transporte ferroviario con locomotoras. El espacio aéreo

comprende el uso del de aviones de toda clase y el trasporte fluvial implica el transporte por

mar, ríos y lagos [8], también canales de aguas navegables, su señalización y aquellos puertos

públicos de interés nacional [9]. El transporte fluvial presta servicios a los pasajeros, de carga y

19

mixto. Dentro del transporte fluvial de pasajeros se entienden comprendidos el transporte de

turismo, el transporte de servicios especiales y el transporte de apoyo social[10].

En Colombia se encuentra bajo la responsabilidad del Ministerio de Transporte (MT), el Instituto

Nacional de Vías (INVIAS) y en lo que atañe al río Magdalena CORMAGDALENA. La dirección

general marítima (DIMAR) del ministerio de defensa nacional y la armada nacional ejercerán

el control del tránsito fluvial, en los últimos veintisiete (27) kilómetros del río Magdalena, en la

bahía de Cartagena [11]. El Departamento Administrativo Nacional de Estadística (DANE) es

el encargado de elaborar las cifras que muestran el desempeño de este sector [8].

Las características del territorio colombiano ofrecen una gran oportunidad para el transporte

fluvial. La red fluvial del país tiene una longitud total de veinticuatro mil setecientos veinticinco

(24.725) km, de los cuales dieciocho mil doscientos veinticinco (18.225) km (74%) permiten

navegación menor permanente durante todo el año. De éstos, siete mil sesenta y tres (7.063)

km (39%) hacen posible, además, navegación mayor permanente y cuatro mil doscientos diez

(4.210) km (23%) navegación transitoria de embarcaciones mayores; los restantes seis mil

quinientos (6.500) km (36%) no son navegables [12].

La región amazónica tiene unos cuatrocientos seis mil (406.000) km² y, además del río

Amazonas, se mencionan los grandes ríos Guainía, Negro, Vaupés y Caquetá. El río Putumayo

es el único medio de transporte entre poblaciones ribereñas desde Puerto Asís a Puerto

Leguízamo. En este río se moviliza el uno por ciento (1%) de la carga fluvial y el cuatro por ciento

(4%) de los pasajeros fluviales del país. Puerto Asís, Leguízamo y Leticia cuentan con los mayores

movimientos de embarcaciones menores. En general, el rio es navegado por pequeños y

medianos convoyes constituidos por una embarcación de trecientas (300) ton y un remolcador

de cuatrocientos (400) Hp [13].

El transporte fluvial es el modo más conveniente para el gran anhelo de preservación

ambiental de la Amazonía, y un excelente factor de integración y desarrollo regional, aunque

tropieza con algunas deficiencias organizativas y de infraestructura, que limitan sus

posibilidades de desplegar a pleno su potencial. Actualmente, las condiciones de la

navegación amazónica generan una situación de inestabilidad con efectos económicos, por

cuanto la ineficiencia en la solución parcial de los problemas, junto con la falta de una

cobertura confiable de los riesgos de la navegación, provocan unos sobrecostes que se

transfieren al conjunto del sistema económico amazónico, con altos costes de seguros y del

transporte y la logística, y quiebre de cargas en las fronteras. [13]

Aún con algunas excepciones, en general los servicios de transporte y logística prestados sobre

las vías navegables de la cuenca son pobres, predominando el patrón informal, y los servicios

regulares son escasos. Los servicios de pasajeros repiten la tendencia, aunque en este caso

existe numerosa oferta para atender la dispersión de la población en la cuenca. Los

movimientos de pasajeros, no cuenta con cifras oficiales [13]. La navegación fluvial hasta

ahora ha tenido un bajo impacto en el crecimiento y productividad, pero la situación puede

reversarse. En el área social tiene un alto impacto por cuanto en las cuencas de los ríos Atrato,

Orinoco, Amazonas y en el mismo río Magdalena, constituye el único modo de transporte para

muchas comunidades. En el tema regulatorio tiene un impacto medio.

El transporte fluvial sigue siendo importante para muchas comunidades aisladas de la costa

del Pacífico, la Orinoquía, la Amazonía y en la misma cuenca del río Magdalena. Sin embargo

el estado y las condiciones operativas de los puertos son bastante deficientes [14]. Dadas las

20

complejidades geográficas, Colombia deberá promover el uso de los diferentes modos e

incentivar el transporte multimodal con centros de transferencia en lugares estratégicos [15].

De esta forma y una vez conocidos los aspectos básicos del entorno nacional del transporte

fluvial, se procede entonces a conocer más de cerca el entorno específico en el que se

desempeñará la organización, por lo tanto, se describe:

Hidrografía

El río Vaupés es la corriente hídrica más importante dentro del municipio de Mitú, es la vía fluvial

de interconexión entre el casco urbano y gran cantidad de comunidades, y como recurso

pesquero; el río Vaupés tiene un recorrido dentro del municipio de doscientos cuarenta (240)

kilómetros y en algunos sectores una amplitud promedio de doscientos cincuenta (250) metros.

Su ubicación corresponde a la gran cuenca amazónica y a través de su curso se

intercomunican las comunidades ribereñas y las que se localizan en sus afluentes, sirviendo

igualmente de vía de comunicación con el municipio de Carurú. Este río es apto para la

navegación de embarcaciones mayores, solamente en su parte alta y durante siete (7) meses

al año. La cuenca Amazónica cuenta con veintisiete (27) empresas de transporte fluvial, ocho

(8) de las cuales están registradas como prestadoras del servicio de transporte de pasajeros,

las demás como transporte de carga. Se concluye que Puerto Asís y las regiones de influencia

predomina el movimiento de pasajeros en un ochenta y nueve por ciento (89%) comparado

con las demás cuencas [4].

Población

La población del municipio de Mitú es de treinta mil seiscientos cincuenta y ocho (30.658)

habitantes lo que representa aproximadamente, el setenta y dos punto treinta y dos por ciento

(72.32%) del total del departamento. Por su estructura geográfica, el municipio de Mitú se

encuentra dividido por el cauce del río Vaupés, separando aproximadamente a dos mil (2.000)

personas de su población total rural que serán beneficiadas por la empresa, ubicadas en el

territorio perteneciente a OZCIMI (Organización Zona Central Indígena de Mitú) y restringiendo

el acceso a la salud, a la alimentación, a la educación, al sufragio, y a la justicia, derechos

fundamentales de dicha población suplidos por organizaciones públicas y privadas que se

encuentran en el centro de la ciudad, localizado al margen contrario de dicha área. Por tal

motivo, esta comunidad requiere movilizarse a diario para gozar de estos derechos y servicios.

Como se menciona anteriormente, el crecimiento de la población anual para el Vaupés es de

uno punto sesenta y cinco por ciento (1,65%).

La población objetivo se encuentra compuesta por usuarios que habitan la zona rural y la zona

urbana, lo que porcentualmente representaría al sesenta y uno punto cuarenta y cuatro por

ciento (61,44%) y al treinta y ocho punto cincuenta y cinco por ciento (38,55%)

respectivamente de usuarios potenciales, que en su mayoría son indígenas, profesan el

catolicismo y cuentan con básica primaria en general y bachillerato en lo que repecta a la

academia. La población indígena en esencia es cazadora y recolectora, luego su economía

no gira alrededor del ingreso monetario [5], dicho evento se genera con el intercambio de sus

productos recolectados o cazados para obtener de esta forma los medios para adquirir

productos industriales o servicios necesarios. No existe estratificación en las zonas rurales, y en

cuanto a la urbanas, el estrato uno (1) es el que predomina.

21

Segmentación del mercado

La demanda actual se centra potencialmente en los aproximadamente dos mil (2.000)

habitantes que se encuentran del lado opuesto al municipio de Mitú, un área que comprende

paralelamente el territorio desde el extremo sur hasta el extremo norte del mismo, un estimado

de dos (2) Kilómetros radiales del centro de la ciudad [3]. Los focos o puntos más importantes

se asignan a las comunidades con más densidad poblacional para adquirir el servicio, es así,

como los puertos de las comunidades Valencia Cano, Libertad, 13 de Junio y Cubay son

seleccionados como los lugares idóneos. Dichos puertos a su vez estarán interconectados al

puerto principal del municipio ubicado en la plaza central San Victorino; lugar al que llegan

todas las embarcaciones que provienen de cualquier lugar del Vaupés por su río.

En la ilustración 3 se pueden apreciar los puntos geográficos centrales para el funcionamiento

de MITAX, cuatro (4) comunidades ubicadas en la parte izquierda de la imagen cuyos puertos

como se menciona anteriormente son esenciales por su densidad poblacional y tres (3) puntos

del lado derecho de la imagen que comprende al puerto principal y arteria de la operación

común de la organización, la estación de combustible (gasolina) más cercana y el aeropuerto

que se sería el punto de abastecimiento más grande de la empresa, dado que al no ser un tipo

de negocio común en la zona, la maquinaria necesaria debe provenir del centro de Colombia

dónde proveedores como EDUARDOÑO para motores fuera de borda, DURABOTES para las

lanchas, entre otros, suplirían directamente las necesidades de MITAX. Los usuarios a diario

requieren movilizarse al centro de la ciudad o de ésta a cualquiera de estos puntos, luego es

un servicio que funcionaría los siete (7) días de la semana en jornadas de horas pico y en

jornada de horas valle con rutas directas y que requieren de escala. El setenta y siete punto

setenta y uno por ciento (77,71%) de la población haría dicho recorrido mínimo dos (2) veces

al día y el restante veintidós punto veintinueve por ciento (22,29%) más de cuatro (4) veces (Ver

anexo 1. RESULTADOS DE ENCUESTAS). Los motivos principales por los cuales dicha población,

que es indígena en su noventa y cinco por ciento (95%), requiere atravesar el río debido a

quehaceres cotidianos del hogar (66,25%), academia (18,26%) y labores formales (15,47%) (Ver

anexo 1. RESULTADOS DE ENCUESTAS).

22

Ilustración 3. Puntos estratégicos para la operación de MITAX (Proveedores y puertos).

Fuente: Elaboración propia.

2.2.3 Comportamiento histórico

Al ser una empresa pionera en el sector, no hay datos históricos para estimar el consumo

aparente del servicio, no obstante se puede recurrir a la determinación de la demanda

potencial para estimar dicho comportamiento de la misma forma que expresa el Ingeniero

Pérez [16]:

𝑄 = 𝑛. 𝑝. 𝑞

Dónde

𝑄 = 𝐷𝑒𝑚𝑎𝑛𝑑𝑎 𝑝𝑜𝑡𝑒𝑛𝑐𝑖𝑎𝑙. 𝑛 = 𝑛ú𝑚𝑒𝑟𝑜 𝑑𝑒 𝑐𝑜𝑚𝑝𝑟𝑎𝑑𝑜𝑟𝑒𝑠 𝑝𝑜𝑠𝑖𝑏𝑙𝑒𝑠 𝑝𝑎𝑟𝑎 𝑒𝑙 𝑚𝑖𝑠𝑚𝑜 𝑡𝑖𝑝𝑜 𝑑𝑒 𝑝𝑟𝑜𝑑𝑢𝑐𝑡𝑜 𝑒𝑛 𝑢𝑛 𝑑𝑒𝑡𝑒𝑟𝑚𝑖𝑛𝑎𝑑𝑜 𝑚𝑒𝑟𝑐𝑎𝑑𝑜. 𝑝 = 𝑝𝑟𝑒𝑐𝑖𝑜 𝑝𝑟𝑜𝑚𝑒𝑑𝑖𝑜 𝑑𝑒𝑙 𝑝𝑟𝑜𝑑𝑢𝑐𝑡𝑜 𝑒𝑛 𝑒𝑙 𝑚𝑒𝑟𝑐𝑎𝑑𝑜. 𝑞 = 𝑐𝑎𝑛𝑡𝑖𝑑𝑎𝑑 𝑝𝑟𝑜𝑚𝑒𝑑𝑖𝑜 𝑑𝑒 𝑐𝑜𝑛𝑠𝑢𝑚𝑜 𝑝𝑒𝑟 𝑐á𝑝𝑖𝑡𝑎 𝑒𝑛 𝑒𝑙 𝑚𝑒𝑟𝑐𝑎𝑑𝑜.

23

De esta manera, se obtiene un dato estimado real, puesto que se cuenta con la información

pertinente para el resultante del cálculo, mostrando un panorama claro y exacto del

comportamiento de la demanda para este caso. Así, se procede entonces a la asignación

cuantitativa de los parámetros del siguiente modo:

Se tiene que para “n” la cantidad de habitantes estimados para ofrecer el servicio es de dos

mil (2.000) habitantes, pero se infiere que sólo el setenta y tres punto ochenta y cuatro por

ciento (73,84%) de dicha población (Ver anexo 9.1 RESULTADOS DE ENCUESTAS) haría uso

permanente del servicio en cuanto estuviese en el mercado, por lo tanto, el valor real de este

parámetro a tener en cuenta es de:

𝑛 = 2.000 ∗ 0,7384 = 1.467 ℎ𝑎𝑏𝑖𝑡𝑎𝑛𝑡𝑒𝑠

Para el caso de “p” el 100% de la población encuestada tuvo consenso en que el valor del

servicio que ellos estuviesen dispuestos a pagar oscila entre los mil (1.000) y dos mil (2.000) pesos

(Ver anexo 9.1 RESULTADOS DE ENCUESTAS). Por razones estadísticas, económicas y sociales se

establece en primera medida un precio inicial de:

𝑝 = 1.000 𝑝𝑒𝑠𝑜𝑠

Nota: Posteriormente se realizará la respectiva evaluación para determinar el valor exacto del

precio.

Para hallar el valor de “q”, se procede a estimar cuál es el uso diario que la población objetivo

tendría con el servicio, para ello se hará uso de la siguiente tabla:

Tabla 4. Datos iniciales.

Fuente: Elaboración propia.

Nº de veces de cruces del río por

habitante al día Nº de habitantes que cruzan al día Porcentaje

2-4 60 77,71%

5-10 17 22,29%

Se procede entonces a hallar el promedio de cruces para cada uno de ellos, por medio del

cálculo para datos agrupados de la siguiente manera:

Tabla 5. Cálculo de datos iniciales para hallar “q”.

Fuente: Elaboración propia.

Marca de clase (Promedio de cruces) Frecuencia Observada (F.O) Marca de clase*F.O

3 60 180

8 17 136

316

Luego:

𝑞 =316

60 + 17= 4,01

24

Es decir que aproximadamente q = 4 veces que la gente requiere cruzar el río. Lo que significa

que la demanda potencial del servicio es igual a:

𝑄 = 1.467 ∗ 1.000 ∗ 4 = 5′868.000 𝑝𝑒𝑠𝑜𝑠/𝑑í𝑎

Es necesario mencionar que el uso mínimo que se tendría por consumo per cápita es de dos

(2) veces al día (ir y volver), lo que significa que la demanda potencial mínima en que la

empresa incurre es de aproximadamente:

𝑄 = 1.467 ∗ 1.000 ∗ 2 = 2′934.000 𝑝𝑒𝑠𝑜𝑠/𝑑í𝑎

2.2.4 Demanda dinámica mensual

Teniendo en cuenta la variabilidad del mercado, se procede a describir las características en

tendencia, estacionalidad y ciclicidad del comportamiento de la población objetivo en

términos numéricos que modela su conducta con respecto a sus hábitos y actividades diarias

o periódicas.

Luego de realizar un estudio a la muestra por intermedio de encuestas (Ver anexo 1.

RESULTADOS DE ENCUESTAS) se logra determinar que el uso potencial del servicio estaría a

cargo de estudiantes y trabajadores que a diario requieren movilizarse al centro de la ciudad

para el cumplimiento de sus actividades. No obstante, madres cabezas de familia y

agricultores que representan el sesenta y seis punto veinticinco por ciento (66,25%) de la

población restante a movilizar, lo haría de forma esporádica de lunes a sábado. Los domingos,

las familias destinan su día para profesar su religión, mercar y compartir participando en las

distintas actividades públicas gestionadas por las entidades municipales, por ejemplo,

“Domingos al parque”, “Vacaciones recreativas”, entre otras.

El setenta y tres punto ochenta y cuatro por ciento (73.84%) de los encuestados, afirmó que

una vez el servicio entrara al mercado, haría uso de este. Sin embargo, por el mismo proceso

de adaptación de la empresa al mercado y del mercado con la empresa, se fija un porcentaje

mínimo inicial de cobertura del treinta y tres punto veinticinco por ciento (33,25%) el cual es el

porcentaje mínimo de ventas para cubrir los costos y gastos de la prestación del mismo (Ver

7.6.1 Venta mínima).

Se estima que con un crecimiento del cinco punto tres por ciento (5.3%) anual del mercado a

cubrir y provisto como el intervalo entre el límite mínimo y máximo de la demanda dinámica,

se logre en un término de cinco (5) años abarcar con el setenta y tres punto ochenta y cuatro

por ciento (73,84%) de la población que afirmó usaría el servicio una vez este entrara al

mercado.

Así como existe un comportamiento semanal de la población en cuanto a sus actividades que

hace crecer o decrecer la demanda en este lapso de tiempo, existen también variables que

afectan la demanda del servicio durante ciertas épocas del año.

Dentro de estas variables se evidencia un aumento en las ventas por la asistencia masiva de la

población al centro de la ciudad por eventos programados para el día del niño, de la madre

y semana santa en el mes de Abril con un crecimiento del cinco por ciento (5%) estimado de

25

las ventas. El día de la independencia en Julio y la batalla de Boyacá en Agosto con un

crecimiento de un uno por ciento (1%) cada uno. Las festividades anuales del municipio en el

mes de Octubre denominada “ferias y fiestas de integración de colonias” y Halloween con un

aumento del cinco por ciento (5%). Las festividades de fin de año, como las novenas y navidad

en Diciembre tienen un incremento del diez por ciento (10%). Por el contrario, los picos más

bajos de las ventas podrían evidenciarse en el mes de Enero y las vacaciones de mitad de año

con un decremento de un siete por ciento (7%), dado que la población se ausenta del

municipio por viajes al centro del país o a sus comunidades de origen.

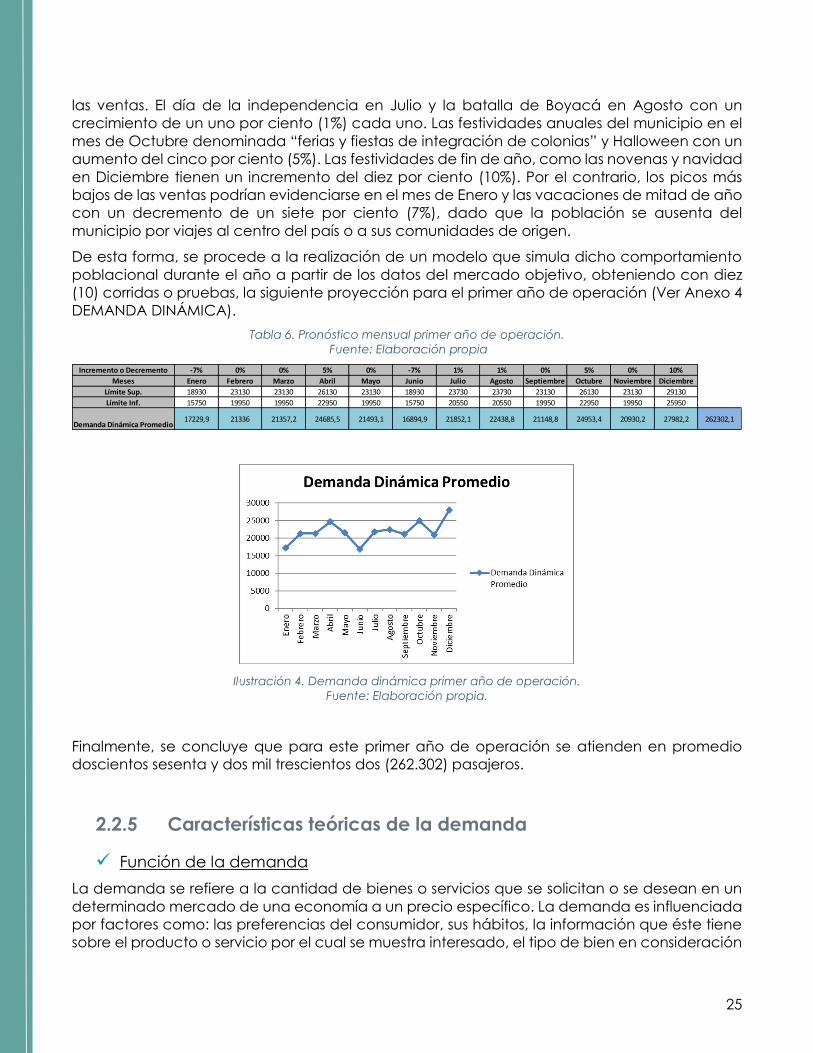

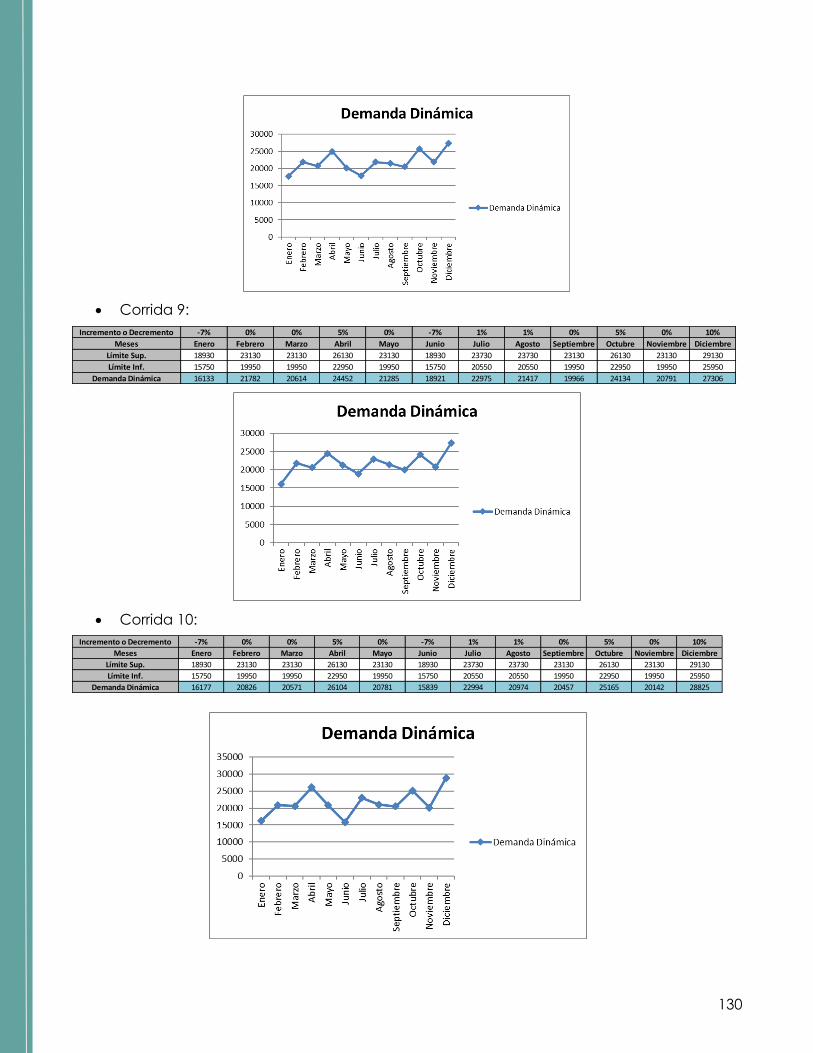

De esta forma, se procede a la realización de un modelo que simula dicho comportamiento

poblacional durante el año a partir de los datos del mercado objetivo, obteniendo con diez

(10) corridas o pruebas, la siguiente proyección para el primer año de operación (Ver Anexo 4

DEMANDA DINÁMICA).

Tabla 6. Pronóstico mensual primer año de operación.

Fuente: Elaboración propia

Ilustración 4. Demanda dinámica primer año de operación.

Fuente: Elaboración propia.

Finalmente, se concluye que para este primer año de operación se atienden en promedio

doscientos sesenta y dos mil trescientos dos (262.302) pasajeros.

2.2.5 Características teóricas de la demanda

Función de la demanda

La demanda se refiere a la cantidad de bienes o servicios que se solicitan o se desean en un

determinado mercado de una economía a un precio específico. La demanda es influenciada

por factores como: las preferencias del consumidor, sus hábitos, la información que éste tiene

sobre el producto o servicio por el cual se muestra interesado, el tipo de bien en consideración

Incremento o Decremento -7% 0% 0% 5% 0% -7% 1% 1% 0% 5% 0% 10%

Meses Enero Febrero Marzo Abril Mayo Junio Julio Agosto Septiembre Octubre Noviembre Diciembre

Límite Sup. 18930 23130 23130 26130 23130 18930 23730 23730 23130 26130 23130 29130

Límite Inf. 15750 19950 19950 22950 19950 15750 20550 20550 19950 22950 19950 25950

Demanda Dinámica Promedio17229,9 21336 21357,2 24685,5 21493,1 16894,9 21852,1 22438,8 21148,8 24953,4 20930,2 27982,2 262302,1

26

y el poder de compra; es decir, la capacidad económica del consumidor para pagar por el

producto o servicio, la utilidad o bienestar que el bien o servicio le produzca, el precio, la

existencia de un bien complementario o sustituto entre otros. Es importante aclarar que estos

factores no son estáticos, pues pueden cambiar a través del tiempo o en un momento

determinado [17].

Para el caso de MITAX, al ser una empresa nueva en el mercado no cuenta con históricos de

ventas, ni con información de este tipo proveniente de organizaciones en su mismo campo de

acción dado que no existen. Por lo tanto, sólo haciendo uso de la siguiente información inicial

que la organización posee puede corroborarse un comportamiento hipotético en cuanto a la

reacción de la población (Cantidades) una vez se presente variaciones del precio en el

servicio. La organización, como se ha mencionado en ocasiones anteriores, no cuenta con

empresas que pudieran sustituirlas, luego, dicha elasticidad sería nula. A continuación, se

realiza el análisis:

Como es de conocimiento previo haciendo uso del resultado de las encuestas del mercado,

el precio promedio por el cual las personas pagarían por el servicio (p) es de:

𝑃1 = 𝑃𝑟𝑒𝑐𝑖𝑜 𝑝𝑟𝑜𝑚𝑒𝑑𝑖𝑜 𝑑𝑒𝑙 𝑠𝑒𝑟𝑣𝑖𝑐𝑖𝑜 𝑒𝑛 𝑒𝑙 𝑚𝑒𝑟𝑐𝑎𝑑𝑜 = 1.000 𝑝𝑒𝑠𝑜𝑠

Mediante el cálculo del precio por medio de la estructura de costos de la organización se

determina que el rubro real con el que la organización operaría incluyendo su ganancia sería:

𝑃2 = 𝑃𝑟𝑒𝑐𝑖𝑜 𝑑𝑒𝑙 𝑠𝑒𝑟𝑣𝑖𝑐𝑖𝑜 𝑑𝑒𝑡𝑒𝑟𝑚𝑖𝑛𝑎𝑑𝑜 𝑝𝑜𝑟 𝑎𝑛á𝑙𝑖𝑠𝑖𝑠 𝑑𝑒 𝑐𝑜𝑠𝑡𝑜𝑠 = 1.500 𝑝𝑒𝑠𝑜𝑠

Por su parte, la cantidad de clientes que existen en el mercado potencial se aproxima a dos

mil (2.000) habitantes, es decir unos cuatro mil (4.000) pasajes potenciales para ser

demandados, de los cuales se estiman de forma optimista captar un cincuenta por ciento

(50%), lo que significa:

𝑄1 = 𝐶𝑎𝑛𝑡𝑖𝑑𝑎𝑑 𝑎𝑝𝑟𝑜𝑥𝑖𝑚𝑎𝑑𝑎 𝑑𝑒 𝑝𝑎𝑠𝑎𝑗𝑒𝑠 𝑝𝑜𝑡𝑒𝑛𝑐𝑖𝑎𝑙𝑒𝑠 = 2.000 𝑝𝑎𝑠𝑎𝑗𝑒𝑠

Sin embargo, mediante el análisis de los resultados de las encuestas se verifica que el número

real de clientes que haría uso del servicio independientemente de la existencia de otros medios

es de aproximadamente un setenta y tres por ciento (73%), es decir, unos dos mil novecientos

treinta y cuatro (2.934) pasajes de los cuáles también se estima un cincuenta por ciento 50%

para equiparar cantidades de la siguiente forma:

𝑄2 = 𝐶𝑎𝑛𝑡𝑖𝑑𝑎𝑑 𝑎𝑝𝑟𝑜𝑥𝑖𝑚𝑎𝑑𝑎 𝑑𝑒 𝑝𝑎𝑠𝑎𝑗𝑒𝑠 𝑓𝑖𝑗𝑜𝑠 𝑎 𝑑𝑒𝑚𝑎𝑛𝑑𝑎𝑟 = 1.467 𝑝𝑎𝑠𝑎𝑗𝑒𝑠

Con dicha información podemos asignar dos (2) puntos a lo largo de la curva de demanda

realizando la siguiente proyección:

27

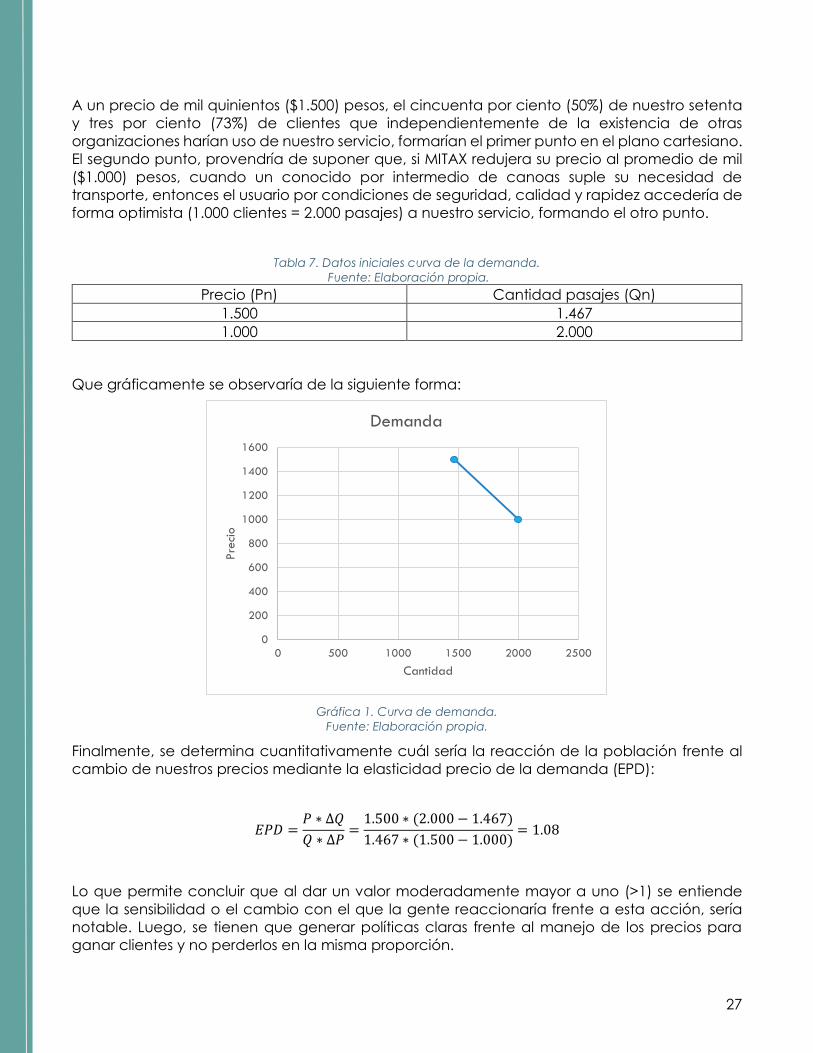

A un precio de mil quinientos ($1.500) pesos, el cincuenta por ciento (50%) de nuestro setenta

y tres por ciento (73%) de clientes que independientemente de la existencia de otras

organizaciones harían uso de nuestro servicio, formarían el primer punto en el plano cartesiano.

El segundo punto, provendría de suponer que, si MITAX redujera su precio al promedio de mil

($1.000) pesos, cuando un conocido por intermedio de canoas suple su necesidad de

transporte, entonces el usuario por condiciones de seguridad, calidad y rapidez accedería de

forma optimista (1.000 clientes = 2.000 pasajes) a nuestro servicio, formando el otro punto.

Tabla 7. Datos iniciales curva de la demanda.

Fuente: Elaboración propia.

Precio (Pn) Cantidad pasajes (Qn)

1.500 1.467

1.000 2.000

Que gráficamente se observaría de la siguiente forma:

Gráfica 1. Curva de demanda.

Fuente: Elaboración propia.

Finalmente, se determina cuantitativamente cuál sería la reacción de la población frente al

cambio de nuestros precios mediante la elasticidad precio de la demanda (EPD):

𝐸𝑃𝐷 =𝑃 ∗ ∆𝑄

𝑄 ∗ ∆𝑃=

1.500 ∗ (2.000 − 1.467)

1.467 ∗ (1.500 − 1.000)= 1.08

Lo que permite concluir que al dar un valor moderadamente mayor a uno (>1) se entiende

que la sensibilidad o el cambio con el que la gente reaccionaría frente a esta acción, sería

notable. Luego, se tienen que generar políticas claras frente al manejo de los precios para

ganar clientes y no perderlos en la misma proporción.

0

200

400

600

800

1000

1200

1400

1600

0 500 1000 1500 2000 2500

Pre

cio

Cantidad

Demanda

28

2.3 OFERTA

2.3.1 Listado de proveedores

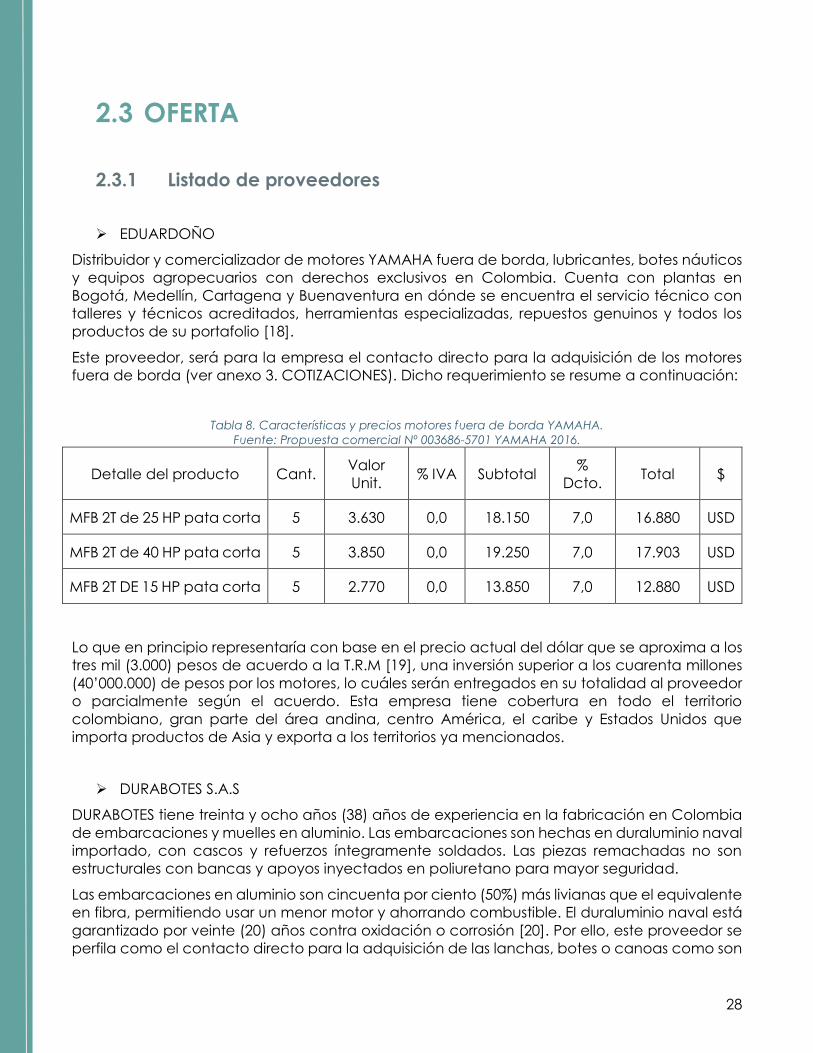

EDUARDOÑO

Distribuidor y comercializador de motores YAMAHA fuera de borda, lubricantes, botes náuticos

y equipos agropecuarios con derechos exclusivos en Colombia. Cuenta con plantas en

Bogotá, Medellín, Cartagena y Buenaventura en dónde se encuentra el servicio técnico con

talleres y técnicos acreditados, herramientas especializadas, repuestos genuinos y todos los

productos de su portafolio [18].

Este proveedor, será para la empresa el contacto directo para la adquisición de los motores

fuera de borda (ver anexo 3. COTIZACIONES). Dicho requerimiento se resume a continuación:

Tabla 8. Características y precios motores fuera de borda YAMAHA.

Fuente: Propuesta comercial Nº 003686-5701 YAMAHA 2016.

Detalle del producto Cant. Valor

Unit. % IVA Subtotal

%

Dcto. Total $

MFB 2T de 25 HP pata corta 5 3.630 0,0 18.150 7,0 16.880 USD

MFB 2T de 40 HP pata corta 5 3.850 0,0 19.250 7,0 17.903 USD

MFB 2T DE 15 HP pata corta 5 2.770 0,0 13.850 7,0 12.880 USD

Lo que en principio representaría con base en el precio actual del dólar que se aproxima a los

tres mil (3.000) pesos de acuerdo a la T.R.M [19], una inversión superior a los cuarenta millones

(40’000.000) de pesos por los motores, lo cuáles serán entregados en su totalidad al proveedor

o parcialmente según el acuerdo. Esta empresa tiene cobertura en todo el territorio

colombiano, gran parte del área andina, centro América, el caribe y Estados Unidos que

importa productos de Asia y exporta a los territorios ya mencionados.

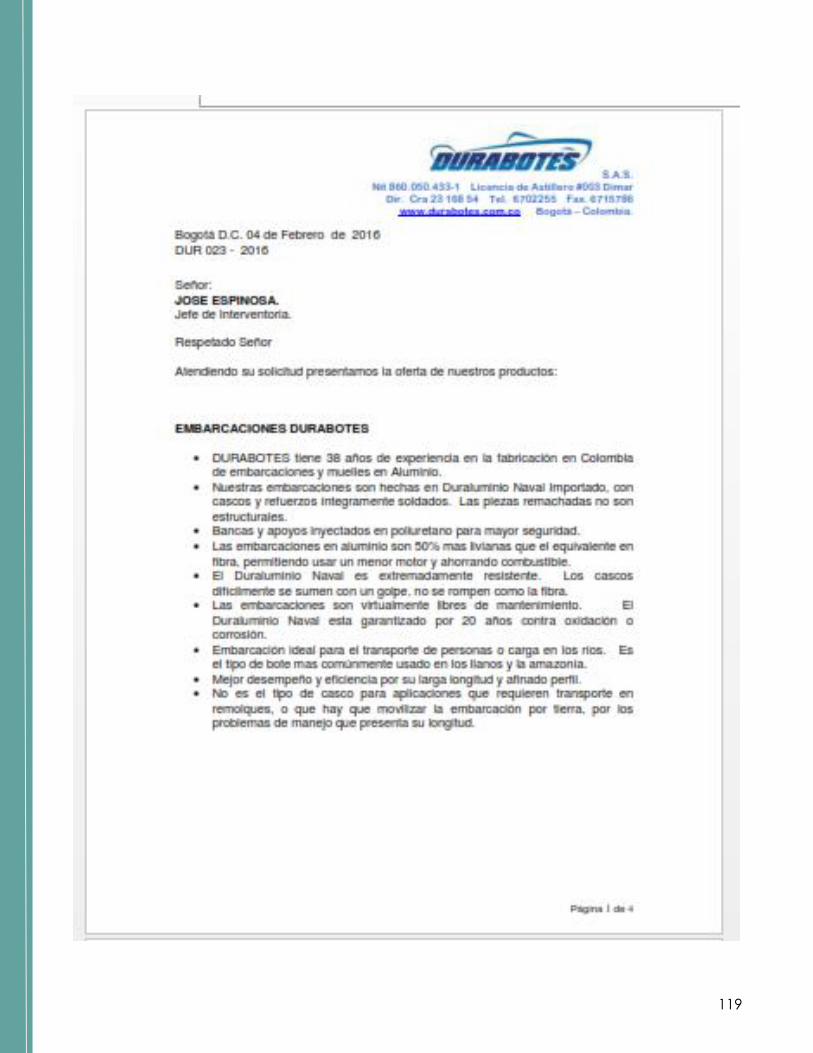

DURABOTES S.A.S

DURABOTES tiene treinta y ocho años (38) años de experiencia en la fabricación en Colombia

de embarcaciones y muelles en aluminio. Las embarcaciones son hechas en duraluminio naval

importado, con cascos y refuerzos íntegramente soldados. Las piezas remachadas no son

estructurales con bancas y apoyos inyectados en poliuretano para mayor seguridad.

Las embarcaciones en aluminio son cincuenta por ciento (50%) más livianas que el equivalente

en fibra, permitiendo usar un menor motor y ahorrando combustible. El duraluminio naval está

garantizado por veinte (20) años contra oxidación o corrosión [20]. Por ello, este proveedor se

perfila como el contacto directo para la adquisición de las lanchas, botes o canoas como son

29

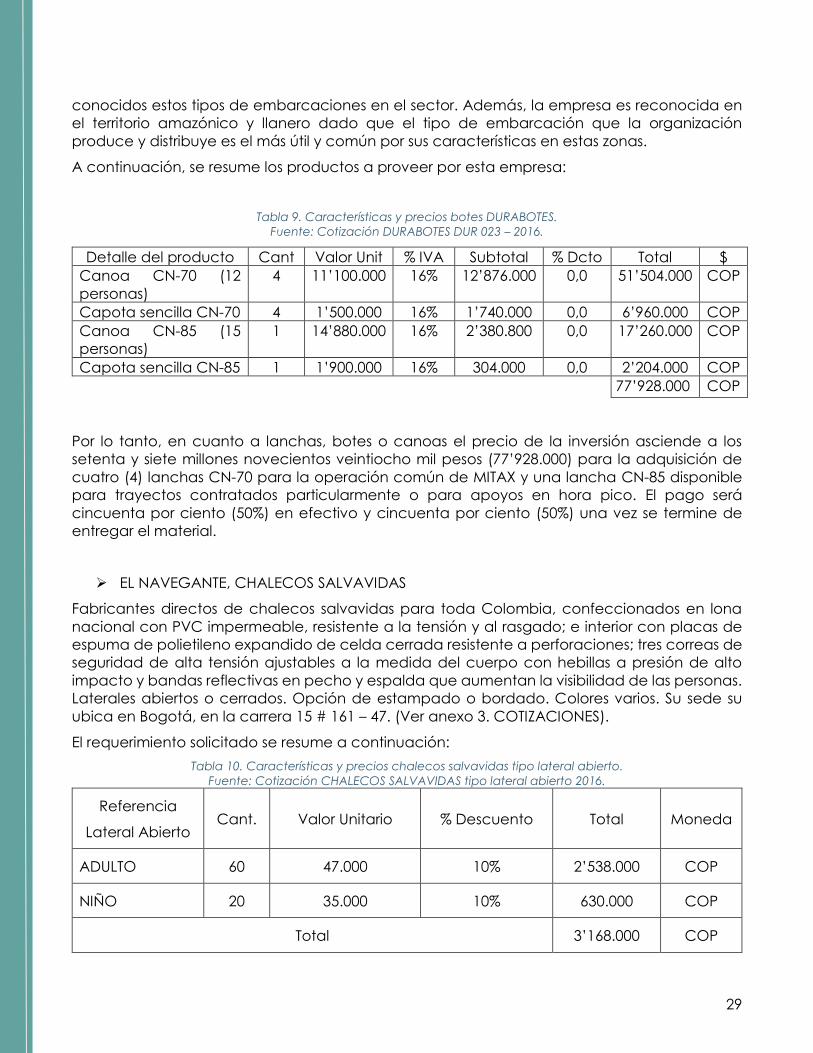

conocidos estos tipos de embarcaciones en el sector. Además, la empresa es reconocida en

el territorio amazónico y llanero dado que el tipo de embarcación que la organización

produce y distribuye es el más útil y común por sus características en estas zonas.

A continuación, se resume los productos a proveer por esta empresa:

Tabla 9. Características y precios botes DURABOTES.

Fuente: Cotización DURABOTES DUR 023 – 2016.

Por lo tanto, en cuanto a lanchas, botes o canoas el precio de la inversión asciende a los