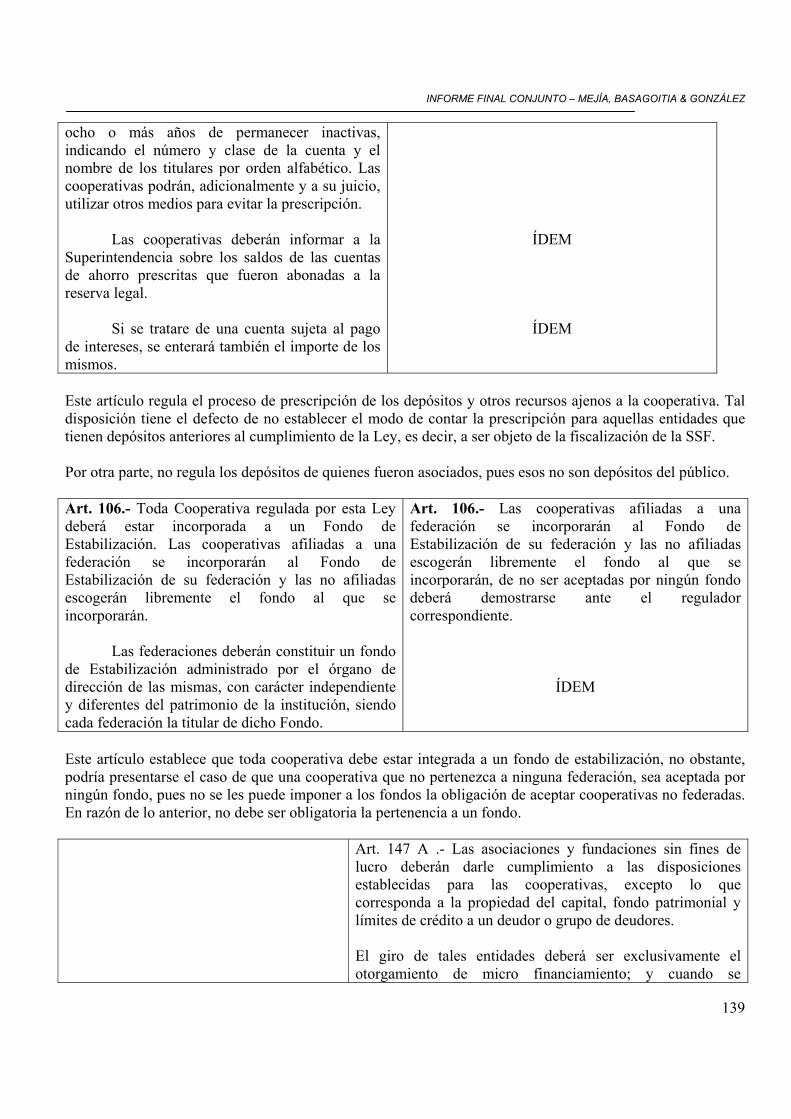

Estudio, análisis y revisión del actual marco regulatorio ... · a lo largo de la última ... Las...

148

INFORME FINAL CONJUNTO – MEJÍA, BASAGOITIA & GONZÁLEZ Informe Final Conjunto del ESTUDIO, ANÁLISIS Y REVISIÓN DEL ACTUAL MARCO REGULATORIO DE LAS MICROFINANZAS EN LA REPUBLICA DE EL SALVADOR (Incluye los comentarios recibidos en el taller de validación y retroalimentación realizado con las entidades miembros de la asociación, realizado el día 15 de junio del 2005, en las instalaciones del Hotel Intercontinental - San Salvador) Documento elaborado para uso exclusivo de Consultores: Napoleón Mejía Custodio José Alfredo Basagoitia Roberto G. González R. Junio, 2005

Transcript of Estudio, análisis y revisión del actual marco regulatorio ... · a lo largo de la última ... Las...

INFORME FINAL CONJUNTO – MEJÍA, BASAGOITIA & GONZÁLEZ

Informe Final Conjunto del

ESTUDIO, ANÁLISIS Y REVISIÓN DEL ACTUAL MARCO REGULATORIO

DE LAS MICROFINANZAS EN LA REPUBLICA DE EL SALVADOR

(Incluye los comentarios recibidos en el taller de validación y retroalimentación realizado con las entidades miembros de la asociación, realizado el día 15 de junio del 2005, en las instalaciones del Hotel

Intercontinental - San Salvador)

Documento elaborado para uso exclusivo de

Consultores:

Napoleón Mejía Custodio José Alfredo Basagoitia Roberto G. González R.

Junio, 2005

INFORME FINAL CONJUNTO – MEJÍA, BASAGOITIA & GONZÁLEZ

2

I N D I C E

I. INTRODUCCIÓN 3 II. ANTECEDENTES 6 III. OBJETIVOS DE LA CONSULTORIA 6 IV. METODOLOGIA

1. ETAPA I 7 2. ETAPA II 12 3. ETAPA III 17 4. ETAPA IV 18

V. TIPOS DE INTERMEDIARIOS FINANCIEROS QUE SUPERVISA LA SUPERINTENDENCIA 19

VI. ESTRUCTURA DEL SISTEMA FINANCIERO 22

VII. PRODUCTOS DE LA CONSULTORIA

1. MARCO LEGAL APLICABLE A LAS IMF´s 25 2. ESTRUCTURAS JURIDICAS DE LAS IMF´s

ASOCIADAS CON ASOMI 39 3. FORMAS DE LOGRAR LA SUPERVISION 39 4. ASPECTOS CRITICOS QUE DIFICULTAN O

IMPOSIBILITAN QUE LAS IMF´s DESARROLLEN PROCESOS DE REGULACION 44

5. ELEMENTOS RELEVANTES QUE DEBEN DESARROLLAR LAS IMF´s PARA LA REGULACIÓN Y SUS COSTOS 55

6. DETERMINACIÓN DE LOS EFECTOS ECONÓMICOS Y NO ECONÓMICOS PARA LAS MICROFINANCIERAS ASOCIADAS A ASOMI 74

VIII. CONCLUSIONES 81

IX. RECOMENDACIONES 84 X. ANEXOS 85

INFORME FINAL CONJUNTO – MEJÍA, BASAGOITIA & GONZÁLEZ

3

INFORME FINAL CONJUNTO

ESTUDIO, ANÁLISIS Y REVISIÓN DEL ACTUAL MARCO REGULATORIO DE

LAS MICROFINANZAS EN LA REPUBLICA DE EL SALVADOR.

I. INTRODUCCIÓN

En varios países de América Latina, se han emprendido reformas financieras significativas a lo largo de la última década, dichas reformas abarcan la modificación y adopción de nuevas leyes bancarias y de mercados de capital, la eliminación de regulación y precios tope en las tasas de interés, facilitar la fusión, salida y la liquidación de bancos ineficientes y la autonomía del sistema de banca central. Lo anterior también implica, una modernización de la supervisión que se ejerce sobre las entidades financieras. Se comenta la existencia de tres razones por las cuales los supervisores bancarios deberían tener en cuenta el microfinanciamiento1: (a) La importancia del sector microempresariado en la creación del empleo y la contribución al producto interno en todos países de la región; (b) Las tendencias de la industria microfinanciera en tratar de operar en marcos regulados y su rápido crecimiento, producto de lo cual ya observamos once tipos diferentes de entidades financieras en América Latina (entre ellas las sociedades de Ahorro y Crédito de El Salvador) con el propósito total o parcial de facilitar las microfinanzas; y (c) Los rasgos distintivos del microcrédito, no solo por su importancia y crecimiento de las microfinanzas en toda la región, sino también basados en su perfil de riesgo único, que derivan cuatro rasgos distintivos: 1) estructura de propiedad y composición accionaria; 2) características de los clientes; 3) características de los productos; y 4) tecnología crediticia.

En cuanto al tema de las microfinanzas, en El Salvador se le ha prestado poca atención a su adecuada inclusión dentro de la regulación financiera y las normas prudenciales, o en su defecto, se promueve la exclusión de estas, conforme el marco legal vigente. Es de hacer notar que existe un creciente interés en que las instituciones dedicadas a las microfinanzas, entren a la figura de instituciones financieras reguladas, sin embargo la opción existente de Intermediarios Financieros que data desde el año dos mil no atrae interesados. 1 Principios y prácticas para la regulación y supervisión de las microfinanzas. Banco Interamericano de

Desarrollo, BID – 2003

INFORME FINAL CONJUNTO – MEJÍA, BASAGOITIA & GONZÁLEZ

4

En el presente informe, se analiza el marco legal aplicable a las entidades de Microfinanzas de El Salvador, a fin de identificar aspectos críticos que dificultan o imposibilitan que las mismas desarrollen procesos de regulación, es decir, que sean objeto de supervisión especializada por parte de la Superintendencia del Sistema Financiero (SSF), Institución que le corresponde la fiscalización de los bancos, sociedades de ahorro y crédito, asociaciones y sociedades cooperativas que se dedican a la intermediación financiera, sociedades de seguros, instituciones oficiales de crédito y todas las empresas que forman los conglomerados financieros. Generalmente cuando se aborda el tema del Microfinanciamiento, se asocian al mismo, las cooperativas de ahorro y crédito y las Organizaciones No Gubernamentales Sin Fines de Lucro, pero la realidad es un tanto diferente, porque no es privativo de las antes mencionadas entidades la actividad financiera del caso; en El Salvador, también los bancos comerciales se dedican al Microfinanciamiento, aunque con poco éxito y menos interés en la mayoría de casos. Resultando ser la excepción, el Banco Pro Credit, el cual desde sus orígenes de ONG2, se orienta principalmente a otorgar crédito de pequeños montos a la Micro, Pequeña y Mediana Empresa. En consideración a lo antes expuesto, la definición de Entidades de Microfinanzas no debe pensarse por el tamaño de éstas o por su naturaleza jurídica, sino por el segmento de mercado que preferentemente atiende, es decir, la Micro, Pequeña y Mediana Empresa.

Por otra parte, lograr que una entidad que se dedica al Microfinanciamiento sea objeto de supervisión especializada es una meta, pero no el fin último; y este fin puede ser, la captación de recursos del público o el reconocimiento de ser una entidad que cumple con normas prudenciales y contables con base a estándares internacionales, para poder atraer fuentes de recursos prestables de donantes, de instituciones financieras nacionales e internacionales o la realización de alianzas estratégicas con diversas entidades que tienen interés en el desarrollo del Microfinanciamiento. Al expresar que se pretende identificar aspectos críticos que dificultan o imposibilitan que las entidades de Microfinanzas desarrollen procesos de regulación, se da por aceptado la existencia de personas jurídicas dedicadas a tal actividad, pero al margen de la supervisión de la Superintendencia del Sistema Financiero (SSF). 2 ONG = Organización No Gubernamental

INFORME FINAL CONJUNTO – MEJÍA, BASAGOITIA & GONZÁLEZ

5

En el presente análisis de la legislación, abordamos dos temas básicos, uno es el fenómeno jurídico de la “transformación” y el otro el “proceso de regularización”, aclarando que ambos no se tipifican como opciones existentes en el actual marco legal de las microfinanzas de El Salvador; luego continuará con el análisis de las normas prudenciales y contables contenidas en las leyes que corresponden al ámbito de competencia de la Superintendencia del Sistema Financiero (SSF); la siguiente etapa contendrá un análisis de las normas contables y prudenciales, para las que el legislador le otorgó potestad reglamentaria para que desarrollara normas de ejecución a esa institución; para culminar con propuestas de reformas al marco legal correspondiente y las justificaciones para las reformas que debe llevar a cabo la Superintendencia del Sistema Financiero (SSF), en las normas que ha emitido. Además del contenido antes descrito, también se incluye la nómina de las leyes que regulan la constitución, autorización, disolución y liquidación de las entidades de Microfinanzas, así como las que contienen las normas que regulan sus operaciones.

La experiencia ha demostrado que las instituciones financieras pueden lograr en el mediano plazo la excelencia en el servicio crediticio para la microempresa, así como la generación de indicadores financieros y de gestión que les permita a dichas Instituciones su sostenibilidad, y con ello mantener una oferta constante de recursos financieros al sector. Sin embargo su evolución a esquemas de instituciones reguladas depende de la permeabilidad que les brinden los marcos regulatorios de cada país, considerando las características especiales que revisten este tipo de operaciones financieras, que en su mayoría se enfocan al desarrollo del sector de micro y pequeña empresa, con productos y servicios muy particulares, así como con estructuras operativas variadas.

Finalmente, consideramos que la ampliación y profundización de los servicios financieros, incentiva la formación de más empresas y a su vez la expansión y modernización de las ya existentes, como también contribuye a la generación de empleos, todo lo cual conlleva a la importancia del sector micro financiero y el crecimiento económico y desarrollo general del país que este promueve.

INFORME FINAL CONJUNTO – MEJÍA, BASAGOITIA & GONZÁLEZ

6

II. ANTECEDENTES

La Asociación de Organizaciones de Microfinanzas de El Salvador, ASOMI con el apoyo de la Red Centroamericana de Microfinanzas de Centroamérica, REDCAMIF promueve la iniciativa de revisión, análisis y modificación del actual marco legal de las microfinanzas en el país. En tal sentido, ASOMI crea un equipo de consultores independientes, a través de la contratación de los Licenciados: Napoleón Mejía Custodio, en la parte Legal; José Antonio Basagoitia, en la parte Financiera; y Roberto G. González R. como Coordinador Técnico del Proyecto. Las conclusiones de este trabajo local, servirán de apoyo al estudio a nivel centroamericano que esta por realizar REDCAMIF, con la intención de promover una homologación de marcos legales de la región en el tema de las microfinanzas.

Es de hacer nota que en la actualidad, los Estados están buscando regular las operaciones de las organizaciones no gubernamentales que se dedican a la intermediación financiera; esta situación presiona a las Instituciones, ya que presentan el dilema de cómo cumplir con su misión estratégica de servir a los más pobres, aquellos que no poseen garantías para un crédito comercial; y cumplir al mismo tiempo con las demandas de los entes reguladores en aspectos legales de captación de ahorro y entrega de créditos.

III. OBJETIVOS DE LA CONSULTORIA

• General

Revisar y analizar el actual marco legal existente para las Instituciones de Microfinanzas (IMF) en la República de El Salvador, a fin de identificar aspectos críticos en la conversión de las Instituciones operantes; como también, medir el impacto económico y no económico de las instituciones de microfinanzas que pretendan operar en un esquema regulado por la Superintendencia del Sistema Financiero; y con ello elaborar propuestas sustentables técnicamente, validadas y enriquecidas a través de un taller con las Instituciones miembros de ASOMI, que permitan establecer directrices y principios de regulación para un desarrollo ordenado de la industria de microfinanzas en El Salvador orientada a la ampliación de los servicios financieros hacia los segmentos de la población marginada del sistema financiero tradicional y con ello contribuyendo a la reducción de la pobreza que afecta a nuestros países en desarrollo.

• Específicos

1) Compilar las leyes del Marco Legal aplicable a las IMF en El Salvador. 2) Revisar y analizar el actual marco legal existente (legislación bancaria; las

normas regulatorias, con énfasis en el análisis pormenorizado de las disposiciones normativas, tales como reglamentos, instructivos, disposiciones ejecutivas, que al parecer no consideran adecuadamente el giro del negocio de

INFORME FINAL CONJUNTO – MEJÍA, BASAGOITIA & GONZÁLEZ

7

las Instituciones de Microfinanzas, así como su particular nicho de mercado, metodologías de crédito, gestión de riesgo, entre otros; las leyes de usura; requerimientos de capital mínimo; coeficientes de adecuación patrimonial; provisiones sobre préstamos incobrables; reglas de entrada; requerimientos de información; y el marco institucional) para las entidades de Microfinanzas en la República de El Salvador.

3) Identificar aspectos críticos que dificultan o imposibilitan que Instituciones de

Microfinanzas desarrollen procesos de regulación.

4) Establecer los elementos relevantes que deben desarrollar y los costos que deben asumir las instituciones de microfinanzas en una fase preliminar de regulación.

5) Identificar la estructura de operación y servicio mínima que debe tener una

institución financiera no bancaria en el marco regulado.

6) Elaborar un análisis comparativo en donde se identifique cuando menos el impacto económico que tendrán las instituciones de microfinanzas

7) Desarrollar un Taller de Validación de las propuestas dirigido a miembros de

Juntas Directivas, Directores Ejecutivos, Auditores, Gerentes y Mandos Medios de las Instituciones miembros de ASOMI.

8) Elaborar propuestas tendentes a la modificación de artículos de la Ley de

Intermediarios Financieros No Bancarios (LIFNB) o de su normativa.

IV. METODOLOGIA DE COMPILACIÓN, REVISIÓN Y ANALISIS A fin de cumplir con los objetivos y productos de esta consultoría se establecieron los procesos metodológicos siguientes: Etapa I

Análisis de gabinete de la información contenida en las leyes siguientes:

DE UN MODO GENERAL

(a) Constitución de la República

Art. 7.- Los habitantes de El Salvador tienen derecho a asociarse libremente y a reunirse pacíficamente y sin armas para cualquier objeto lícito. Nadie podrá ser obligado a pertenecer a una asociación. No podrá limitarse ni impedirse a una persona el ejercicio de cualquier

actividad lícita, por el hecho de no pertenecer a una asociación.

INFORME FINAL CONJUNTO – MEJÍA, BASAGOITIA & GONZÁLEZ

8

Se prohíbe la existencia de grupos armados de carácter político, religioso o gremial.

Art. 21.- Las leyes no pueden tener efecto retroactivo, salvo en materias de orden público, y en materia penal cuando la nueva ley sea favorable al delincuente. La Corte Suprema de Justicia tendrá siempre la facultad para determinar, dentro de su competencia, si una ley es o no de orden público. Art. 22.- Toda persona tiene derecho a disponer libremente de sus bienes conforme a la ley. La propiedad es transmisible en la forma en que determinen las leyes. Habrá libre testamentifacción. Art. 23.- Se garantiza la libertad de contratar conforme a las leyes. Ninguna persona que tenga la libre administración de sus bienes puede ser privada del derecho de terminar sus asuntos civiles o comerciales por transacción o arbitramento. En cuanto a las que no tengan esa libre administración, la ley determinará los casos en que puedan hacerlo y los requisitos exigibles. Art. 27.- Sólo podrá imponerse la pena de muerte en los casos previstos por las leyes militares durante el estado de guerra internacional. Se prohíbe la prisión por deudas, las penas perpetuas, las infamantes, las proscriptivas y toda especie de tormento. El Estado organizará los centros penitenciarios con objeto de corregir a los delincuentes, educarlos y formarles hábitos de trabajo, procurando su readaptación y la prevención de los delitos.

Art. 101.- El orden económico debe responder esencialmente a principios de justicia social, que tiendan a asegurar a todos los habitantes del país una existencia digna del ser humano. El Estado promoverá el desarrollo económico y social mediante el incremento de la producción, la productividad y la racional utilización de los recursos. Con igual finalidad, fomentará los diversos sectores de la producción y defenderá el interés de los consumidores. Art. 102.- Se garantiza la libertad económica, en lo que no se oponga al interés social. El Estado fomentará y protegerá la iniciativa privada dentro de las condiciones necesarias para acrecentar la riqueza nacional y para asegurar los beneficios de ésta al mayor número de habitantes del país.

Art. 103.- Se reconoce y garantiza el derecho a la propiedad privada en función social. Se reconoce asimismo la propiedad intelectual y artística, por el tiempo y en la forma determinados por la ley. El subsuelo pertenece al Estado el cual podrá otorgar concesiones para su explotación.

INFORME FINAL CONJUNTO – MEJÍA, BASAGOITIA & GONZÁLEZ

9

Art. 113.- Serán fomentadas y protegidas las asociaciones de tipo económico que tiendan a incrementar la riqueza nacional mediante un mejor aprovechamiento de los recursos naturales y humanos, y a promover una justa distribución de los beneficios provenientes de sus actividades. En esta clase de asociaciones, además de los particulares, podrán participar el Estado, los municipios y las entidades de utilidad pública. Art. 114.- El Estado protegerá y fomentará las asociaciones cooperativas, facilitando su organización, expansión y financiamiento.

Art. 115.- El comercio, la industria y la prestación de servicios en pequeño son patrimonio de los salvadoreños por nacimiento y de los centroamericanos naturales. Su protección, fomento y desarrollo serán objeto de una ley.

DE UN MODO ESPECÍFICO

(b) COOPERATIVAS DE AHORRO Y CRÉDITO NO REGULADAS

Ley General de Asociaciones Cooperativas

Código de Comercio, de manera supletoria respecto de lo no regulado por la ley anterior, cuando se trate de asociaciones cooperativas y cuando se trate de sociedades cooperativas de manera principal.

(c) COOPERATIVAS DE AHORRO Y CRÉDITO REGULADAS

Ley General de Asociaciones Cooperativas

Ley de Intermediarios Financieros No Bancarios

Ley de Bancos, de un modo supletorio en lo no previsto en las dos leyes anteriores, con relación a la función de intermediación financiera.

Código de Comercio, de manera supletoria respecto de lo no regulado en las leyes anteriores.

Ley Orgánica de la Superintendencia del Sistema Financiero.

(d) SOCIEDADES DE AHORRO Y CRÉDITO

Ley de Bancos, con las siguientes modificaciones, contenidas en la Ley de Intermediarios Financieros No Bancarios:

Organización, Administración y Funcionamiento

INFORME FINAL CONJUNTO – MEJÍA, BASAGOITIA & GONZÁLEZ

10

Art. 157.- Se aplicarán a las sociedades de ahorro y crédito las disposiciones de la Ley de Bancos contenidas en el Título Segundo, relativas a la organización, administración y funcionamiento, con las siguientes modificaciones: a) No podrán constituirse por promoción pública; b) No podrán constituir subsidiarias ni abrir agencias, en el extranjero; c) En cuanto a administración, requisitos e inhabilidad de directores estarán

sujetas a las disposiciones del artículo 15 de esta Ley; d) El capital pagado será como mínimo veinticinco millones de colones; e) La relación entre fondo patrimonial y activos ponderados, y la ponderación de

activos de riesgo se hará de conformidad al artículo 25 de esta Ley; f) La determinación del fondo patrimonial se hará según lo dispuesto en el

artículo 26 de esta Ley; g) El fondo patrimonial no deberá ser inferior al monto del capital social pagado

indicado en el literal d) de este artículo; y h) No se aplicará el límite a la propiedad de las acciones contemplado en el

artículo 10 de la Ley de Bancos, a las fundaciones y asociaciones extranjeras sin fines de lucro, con personería jurídica extendidas de conformidad a la ley de sus países de origen y que se encuentren debidamente inscritas en el Registro de Fundaciones y Asociaciones del Ministerio del Interior, según la Ley de Fundaciones y Asociaciones, en El Salvador.

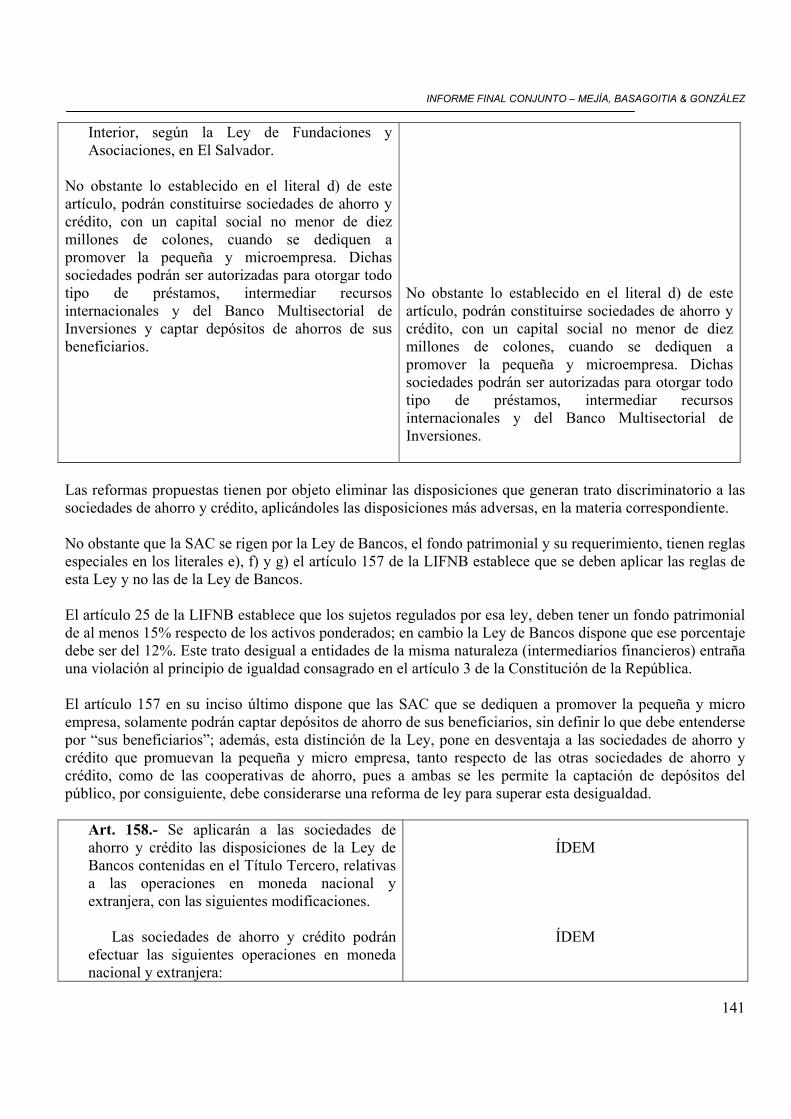

No obstante lo establecido en el literal d) de este artículo, podrán constituirse sociedades de ahorro y crédito, con un capital social no menor de diez millones de colones, cuando se dediquen a promover la pequeña y microempresa. Dichas sociedades podrán ser autorizadas para otorgar todo tipo de préstamos, intermediar recursos internacionales y del Banco Multisectorial de Inversiones y captar depósitos de ahorros de sus beneficiarios.

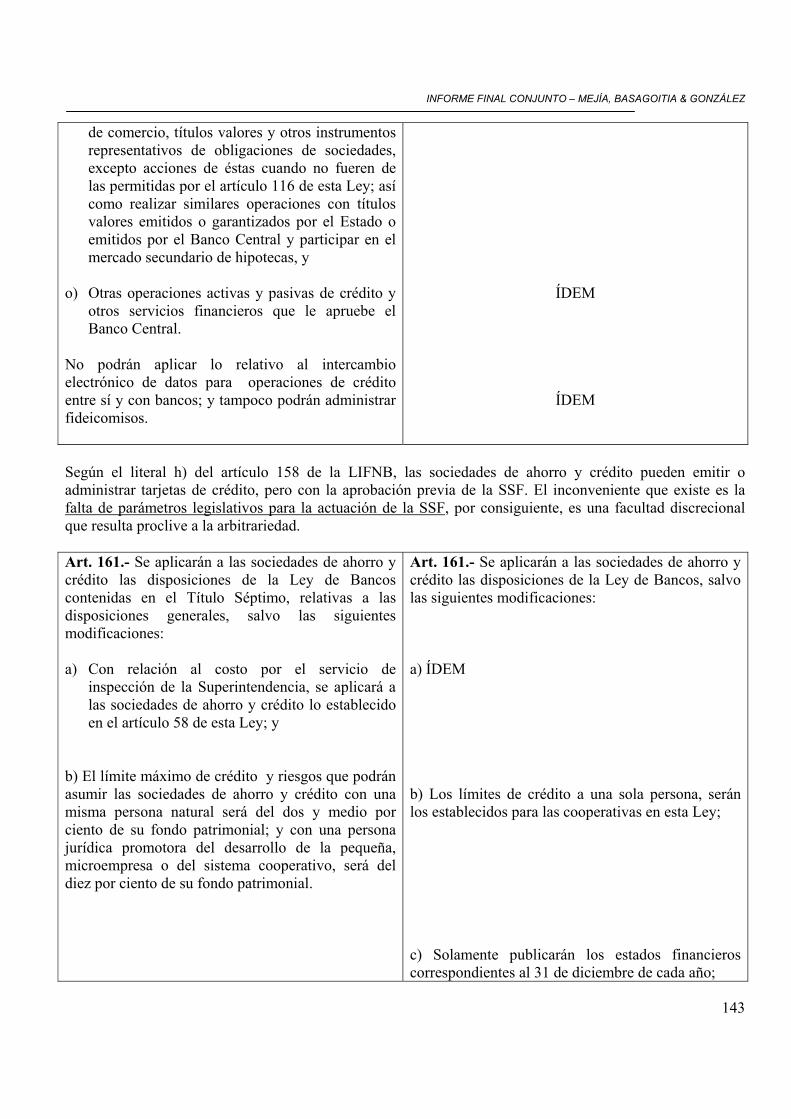

Art. 158.- Se aplicarán a las sociedades de ahorro y crédito las disposiciones de la Ley de Bancos contenidas en el Título Tercero, relativas a las operaciones en moneda nacional y extranjera, con las siguientes modificaciones. Las sociedades de ahorro y crédito podrán efectuar las siguientes operaciones en moneda nacional y extranjera: a) Recibir depósitos en cuenta de ahorro y a plazo; b) Emitir tarjetas de débito; c) Descontar letras de cambio, pagarés y otros documentos que representen

obligaciones de pago; d) Contraer créditos y obligaciones con bancos e instituciones financieras en

general del país o del extranjero; e) Conceder todo tipo de préstamo; f) Recibir para su custodia, fondos, valores, documentos y objetos; alquilar cajas

de seguridad para la guarda de valores; y celebrar contratos de administración de recursos financieros con destino especifico;

g) Efectuar cobros y pagos por cuenta ajena; h) Emitir tarjetas de crédito previa autorización de la Superintendencia; i) Emitir obligaciones negociables;

INFORME FINAL CONJUNTO – MEJÍA, BASAGOITIA & GONZÁLEZ

11

j) Efectuar inversiones transitorias en títulos valores emitidos por el Estado o instituciones autónomas;

k) Efectuar inversiones transitorias en títulos valores emitidos por sociedades de capital o intermediarios financieros no bancarios debidamente inscritos en una bolsa de valores;

l) Mantener activos y pasivos en moneda extranjera y efectuar operaciones de compra y venta de divisas;

m) Aceptar letras de cambio giradas a plazos contra la sociedad que provengan de operaciones de bienes y servicios;

n) Adquirir, ceder, celebrar contratos con pacto de retroventa y transferir a cualquier título efectos de comercio, títulos valores y otros instrumentos representativos de obligaciones de sociedades, excepto acciones de éstas cuando no fueren de las permitidas por el artículo 116 de esta Ley; así como realizar similares operaciones con títulos valores emitidos o garantizados por el Estado o emitidos por el Banco Central y participar en el mercado secundario de hipotecas, y

o) Otras operaciones activas y pasivas de crédito y otros servicios financieros que le apruebe el Banco Central.

No podrán aplicar lo relativo al intercambio electrónico de datos para operaciones de crédito entre sí y con bancos; y tampoco podrán administrar fideicomisos.

Supervisión Consolidada de Instituciones Financieras Art. 159.- Se aplicarán a las sociedades de ahorro y crédito las disposiciones de la Ley de Bancos contenidas en el Título Quinto, relativas a la supervisión consolidada de instituciones financieras, salvo las siguientes excepciones: a) Las sociedades de ahorro y crédito no podrán operar como sociedad

controladora de un conglomerado financiero; b) Las sociedades de ahorro y crédito no podrán efectuar inversiones en el

exterior; c) La sociedad de ahorro y crédito establecida en el país, miembro del

conglomerado, en ningún momento podrá asumir riesgos en cualquier forma, directa o indirectamente, con la sociedad controladora, y con las otras sociedades miembros del conglomerado establecidas en el país, por una suma total que exceda el cinco por ciento del fondo patrimonial de la sociedad de ahorro y crédito. Asimismo, la suma de los créditos, avales, fianzas y garantías que otorgue a sociedades miembros del conglomerado establecidas en el exterior, no podrá exceder del cinco por ciento de su fondo patrimonial; y

d) La sociedad de ahorro y crédito establecida en el país, miembro del conglomerado, en ningún momento podrá asumir riesgos en cualquier forma, directa o indirectamente, por más del cinco por ciento de su fondo patrimonial, con las sociedades en las cuales tenga participación minoritaria. En dicho límite estarán incluidos los créditos, avales, fianzas y garantías que la sociedad de ahorro y crédito otorgue a las sociedades en que la sociedad controladora de finalidad exclusiva tenga participación accionaria minoritaria.

INFORME FINAL CONJUNTO – MEJÍA, BASAGOITIA & GONZÁLEZ

12

Instituto de Garantía de Depósitos Art. 160.- Las sociedades de ahorro y crédito serán miembros del Instituto de Garantía de Depósitos con las mismas obligaciones y derechos que la ley confiere a los bancos; por tanto, les serán aplicables las disposiciones de la Ley de Bancos contenidas en el Título Sexto, relativas al Instituto de Garantía de Depósitos.

Disposiciones Generales Art. 161.- Se aplicarán a las sociedades de ahorro y crédito las disposiciones de la Ley de Bancos contenidas en el Título Séptimo, relativas a las disposiciones generales, salvo las siguientes modificaciones: a) Con relación al costo por el servicio de inspección de la Superintendencia, se

aplicará a las sociedades de ahorro y crédito lo establecido en el artículo 58 de esta Ley; y

b) El límite máximo de crédito y riesgos que podrán asumir las sociedades de ahorro y crédito con una misma persona natural será del dos y medio por ciento de su fondo patrimonial; y con una persona jurídica promotora del desarrollo de la pequeña, microempresa o del sistema cooperativo, será del diez por ciento de su fondo patrimonial.

Ley de Intermediarios Financieros No Bancarios

Las disposiciones fundamentales contenidas en el Libro Primero de esta Ley.

Ley Orgánica de la Superintendencia del Sistema Financiero.

(e) ORGANIZACIONES NO GUBERNAMENTALES Ley de Asociaciones y Fundaciones Sin Fines de Lucro. Etapa II

Análisis de gabinete de la información contenida en la normativa prudencial emitida por la Superintendencia del Sistema Financiero (SSF). En tal sentido, considerando todas las normas vigentes, conviene revisar que, se entiende por reglamento toda disposición administrativa de carácter general (que se aplique a todos) y abstracto (que no se trate de casos particulares), bien se denomine reglamento, norma, instructivo, circular o de cualquier otro modo. 1. Aplicables a las asociaciones cooperativas de ahorro y crédito Reglamento de la Ley General de Asociaciones Cooperativas

INFORME FINAL CONJUNTO – MEJÍA, BASAGOITIA & GONZÁLEZ

13

2. Aplicables a las cooperativas de ahorro y crédito supervisadas por la Superintendencia del Sistema Financiero

2.1 Reglamento de la Ley General de Asociaciones Cooperativas (solamente a las asociaciones cooperativas)

2.2 Normas para Autorizar Cooperativas de Ahorro y Crédito para la

Captación de Ahorros del Público (NPNB1-01) 2.3 Normas para Constituir y Operar Cooperativas de Ahorro y Crédito para

Captar Ahorros del Público (NPNB1-02)

2.4 Normas para el Registro, Apertura y Cierre de Agencias de Cooperativas y Federaciones de Cooperativas de Ahorro y Crédito (NPNB1-08)

2.5 Normas para la Aplicación de los Requerimientos del Fondo Patrimonial a

Intermediarios Financieros No Bancarios. (NPBN3-01) 2.6 Normas Sobre Límites en la Concesión de Créditos de las Cooperativas de

Ahorro y Crédito. (NPNB3-02)

2.7 Normas para el Otorgamiento de Créditos a Personas Relacionadas con una Cooperativa. (NPNB4-01)

2.8 Normas sobre el Procedimiento para la Recolección de Datos del Sistema

Central de Riesgos de los Intermediarios Financieros no Bancarios. (NPNB4-02)

2.9 Normas para la Tenencia de Activos Extraordinarios de los Intermediarios

Financieros No Bancarios. (NPNB4-03)

2.10 Normas para la Recolección de Información para el Sistema Contable Estadístico de Intermediarios Financieros No Bancarios (NPNB4-04)

2.11 Normas para Contratos de Arrendamiento de Bienes Inmuebles por Parte

de los Intermediarios Financieros No Bancarios. (NPNB4-05)

2.12 Normas para la Contabilización de Intereses de las Operaciones Activas y

Pasivas de los Intermediarios Financieros No Bancarios (NCNB-001). 2.13 Normas para la Contabilización de los Activos Extraordinarios de los

Intermediarios Financieros No Bancarios (NCNB-002).

INFORME FINAL CONJUNTO – MEJÍA, BASAGOITIA & GONZÁLEZ

14

2.14 Normas para la Contabilización de las Comisiones sobre Préstamos y Operaciones Contingentes de los Intermediarios Financieros No Bancarios (NCNB-003).

2.15 Normas para Contabilizar los Revalúos de los Inmuebles de

Intermediarios Financieros No Bancarios (NCNB-004). 2.16 Normas para el Reconocimiento Contable de Pérdidas en Préstamos y

Cuentas por Cobrar de Intermediarios Financieros No Bancarios (NCNB-005).

2.17 Normas para la Reclasificación Contable de los Préstamos y

Contingencias de los Intermediarios Financieros No Bancarios (NCNB-006).

2.18 Normas para el Registro Contable de Operaciones de Reporto Bursátil que

Realizan los Intermediarios Financieros No Bancarios (NCNB-007). 3. Aplicables a las sociedades de ahorro y crédito

3.1 Normas para Constituir y Operar Sociedades de Ahorro y Crédito (NPNB1-03)

3.2 Normas para la Apertura y Cierre de Agencias y Otros Establecimientos

de Sociedades de Ahorro y Crédito. (NPNB1-07)

3.3 Normas para Autorizar a los Bancos y Controladoras de Finalidad Exclusiva a Realizar inversiones Accionarias en Sociedades Salvadoreñas (NPB1-10) --solamente en lo que se refiere a inversiones conjuntas--.

3.4 Normas para las Auditorias de Bancos y Sociedades de Seguros (NPB2-

05). 3.5 Normas para la Inscripción de los Auditores Externos en la

Superintendencia del Sistema Financiero (NPB2-06).

3.6 Normas para el Cálculo y Utilización de la Reserva de Liquidez sobre depósitos y Otras Obligaciones (NBP3-06)

3.7 Normas sobre la Relación entre las Operaciones Activas y Pasivas en

Moneda Extranjera de los Bancos (NPB3-07) 3.8 Normas para Determinar las Relaciones de Plazo entre las Operaciones

Activas y Pasivas de los Bancos (NPB3-08)

INFORME FINAL CONJUNTO – MEJÍA, BASAGOITIA & GONZÁLEZ

15

3.9 Normas Sobre el Otorgamiento de Créditos a Personas Relacionadas con los Bancos (NPB3-09)

3.10 Normas Técnicas para las Inversiones de las Reservas de Liquidez en el

Extranjero (NPB3-10)

3.11 Normas para el Requerimiento de Activos Líquidos de los Bancos (NPB3-11)

3.12 Normas sobre Límites en la Concesión de Créditos de los Bancos y

Financieras. (NPB4-08) 3.13 Reglamento para el Registro de Peritos Valuadores y la Revaluación de

Inmuebles de Bancos y Financieras. (NPB4-09)

3.14 Procedimiento de Recolección de Información para el Registro Público de Accionistas de Bancos, Financieras y Sociedades de Seguros. (NPB4-12)

3.15 Normas sobre Enajenación y Adquisición de Bienes por Bancos (NPB4-

13)

3.16 Normas para la Remisión de Información Contable y Financiera de Bancos (NPB4-16)

3.17 Normas Sobre el Procedimiento Para la Recolección de Datos del Sistema

Central de Riesgos (NPB4-17). 3.18 Normas para la Contratación de Tasas de Interés, Comisiones y Recargos

entre los Bancos y Sus Clientes (NPB4-20) 3.19 Normas para la Publicación del Arancel de las Operaciones y Servicios

Bancarios (NPB4-21) 3.20 Normas para Informar los Depósitos Garantizados (NPB4-22)

3.21 Normas Sobre la Transferencia de Acciones de Bancos y Controladoras de

Finalidad Exclusiva (NPB4-23) 3.22 Normas Sobre Emisión, Depósito, Colocación y Suscripción de Acciones

de Tesorería (NPB4-24). 3.23 Normas para la Publicación de la Calificación de Riesgo de los Bancos

(NPB4-25)

3.24 Normas para Determinar los Bancos e Instituciones Financieras Extranjeros de Primera Línea (NPB4-26).

INFORME FINAL CONJUNTO – MEJÍA, BASAGOITIA & GONZÁLEZ

16

3.25 Normas que se Aplicarán a los Procesos de Liquidación Voluntaria de una

Entidad Bancaria (NPB4-28)

3.26 Normas para Autorizar Operaciones con Entidades Vinculadas (NPB4-29)

3.27 Normas para la Tenencia de Activos Extraordinarios en los Bancos (NPB4-30)

3.28 Normas para Contratos de Arrendamiento de Bienes Inmuebles entre

Bancos y Partes Relacionadas (NPB4-31)

3.29 Normas Sobre Información de Depósitos y de sus Titulares (NPB4-32)

3.30 Normas para la Modificación de Pactos Sociales de los Bancos NPB4-34

3.31 Reglamento para Clasificar los Activos de Riesgos Crediticios y Constituir las Reservas de Saneamiento. (NCB-003)

3.32 Normas para la Reclasificación Contable de los Préstamos y

Contingencias de los Bancos y Financieras. (NCB-005) 3.33 Normas para la Contabilización de Intereses de las Operaciones Activas y

Pasivas de los Bancos. (NCB-006) 3.34 Reglamento para Contabilizar los Revalúos de los Inmuebles de los

Bancos y Financieras. (NCB-010) 3.35 Normas para El Registro Contable de Operaciones de Reporto Bursátil que

Realizan los Bancos (NCB-011) 3.36 Normas para el Reconocimiento Contable de Pérdidas en Préstamos y

Cuentas por Cobrar de Bancos (NCB-012) 3.37 Normas para la Contabilización de los Activos Extraordinarios de los

Bancos (NCB-013) 3.38 Normas para la Contabilización de las Inversiones Accionarias de los

Bancos y Sociedades Controladoras de Finalidad Exclusiva (NCB-014) 3.39 Normas para la Contabilización y Valorización de los Títulos Valores de

la Cartera de Inversiones de los Bancos (NCB-016). 3.40 Normas para la Elaboración de Estados Financieros de Bancos (NCB-

017).

INFORME FINAL CONJUNTO – MEJÍA, BASAGOITIA & GONZÁLEZ

17

3.41 Normas para la Publicación de los Estados Financieros de los Bancos (NCB-018).

3.42 Normas para la Elaboración de los Estados Financieros Consolidados de

los Conglomerados Financieros (NCB-019). 3.43 Normas para la Publicación de los Estados Financieros de los

Conglomerados Financieros (NCB-020). 3.44 Normas para la Contabilización de las Comisiones Bancarias Sobre

Préstamos Y Operaciones Contingentes (NCB-021) Etapa III

a. Diagnóstico Situacional:

i. Se desarrollaron entrevistas con el algunos Miembros de la Junta Directiva de ASOMI, integrantes de la Comisión Especial creada para este Estudio, así como con algunos Directores Ejecutivo y/o Gerentes Generales de Entidades Microfinancieras que operan en el país, sobre los temas básicos siguientes:

• Expectativas sobre una creación y/o transformación de entidades microfinancieras reguladas.

• Situación de la organización. • Conocimiento del mercado micro y bancario. • Validar información obtenida en los análisis de gabinete.

ii. Análisis de la estructura funcional de las entidades microfinancieras (no reguladas).

iii. Análisis de los procesos específicos y sujetos de ser regulados en una posible transformación de la entidad (caso de créditos, captaciones, manejo y políticas crediticias en la concesión y obtención de créditos) y la documentación utilizada.

iv. Identificación de las debilidades y fortalezas encontradas en los análisis efectuados.

b. Entrevista con instituciones interesantes al estudio.

i. Entrevista con algunos funcionarios de la Superintendencia del Sistema Financiero (SSF) a efecto de determinar:

1. Legislación aplicable. 2. Visión del ente fiscalizador con relación a una Institución

Bancaria Regulada que atienda al micro y al pequeño empresario.

3. Necesidades a cubrir para una transformación. 4. Planes que se tengan con relación a instituciones de

Microfinanzas.

INFORME FINAL CONJUNTO – MEJÍA, BASAGOITIA & GONZÁLEZ

18

ii. Entrevistas con algunas entidades donantes de la región, con el objeto identificar su punto de vista y perspectiva, sobre la regulación de las microfinanzas.

Etapa IV

a. Evaluación de opciones de ajuste y cambio a los marcos legales

existentes y su validación con las Instituciones Miembros de ASOMI: Con la información generada en las etapas I, II y III, se elaboraron documentos que permiten presentar en forma resumida los marcos legales y normativos existentes en el país e identificando los costos iniciales y de operación de la regulación de una entidad microfinanciera. Las actividades que se realizaron para alcanzar este producto son las siguientes: i. Definir las opciones

Consiste en identificar las diferentes opciones que tienen las entidades para operar como instituciones financieras reguladas:

1. Requerimientos de capital; 2. Forma de gobierno; y 3. Propiedad.

ii Realizar reuniones de discusión en torno a los temas legales medulares. iii Llevar un registro de ayudas de memorias de las reuniones en ASOMI.

b. Elaboración y presentación de documentos

Con la información producida mediante el análisis de la documentación, así como de la evaluación de opciones y efectos consiguientes, se elaboran documentos que presentan:

• Una síntesis de los diferentes cuerpos de ley existentes en el país con aplicabilidad a las microfinanzas

• Opciones de regulación disponibles en el país, así como las ventajas y desventajas que éstas representan para la transformación de instituciones microfinancieras (IMF´s), en instituciones financieras reguladas;

• Un análisis de los riesgos que enfrenta la Institución respecto de cada una de estas opciones, en función de:

o Las nuevas regulaciones y normativas de la Superintendencia del Sistema Financiero; y

o Las originadas en el área fiscal;

INFORME FINAL CONJUNTO – MEJÍA, BASAGOITIA & GONZÁLEZ

19

V. TIPOS DE INTERMEDIARIOS FINANCIEROS QUE SUPERVISA LA

SUPERINTENDENCIA DEL SISTEMA FINANCIERO En este apartado se describen los tipos de intermediarios financieros que supervisa la Superintendencia del Sistema Financiero. Para los fines de este análisis debe tenerse presente que en El Salvador hay dos tipos de intermediarios financieros, unos los sujetos que captan recursos provenientes de depósitos del público y otros que obtiene recursos de otras fuentes o instrumentos financieros, como son préstamos de instituciones financieras, recursos recibidos en administración, donaciones y otros formas de captación que no provienen del público; en ambos casos para colocarlos en préstamos u otras inversiones financieras. La razón por la cual los estados procuran que los intermediarios financieros sean objeto de una supervisión especializada, es la protección del ahorro del público, el cual algunas entidades lo obtienen en forma directa a través de depósitos y otras a través de medios indirectos. Conviene aclarar que para los propósitos de este análisis, se entenderá por captación de recursos del público, cuando se haga llamamientos por medios de comunicación masiva o por cualquier medio a personas indeterminadas, para que proporcione recursos monetarios, con la intención de obtener un beneficio. Los tipos de intermediarios financieros supervisados por la Superintendencia del Sistema Financiero son:

1. Los Bancos comerciales Son personas jurídicas que actúan de manera habitual en el mercado financiero, haciendo llamamiento al público para obtener fondos a través de depósitos, la emisión y colocación de títulos valores o cualquier otra operación pasiva, para su colocación en el público en operaciones activas de crédito y en inversiones financieras. Su constitución, operaciones, normas prudenciales y su disolución y liquidación se encuentran reguladas en la Ley de Bancos. Naturaleza jurídica: Sociedad anónima de capital fijo. A cada acción le corresponde un voto en las asambleas de accionistas. Los bancos comerciales que operan en El Salvador son los siguientes:

• Banco Agrícola, S. A. • Scotiabank El Salvador, S. A. • Banco de América Central, S. A. • Banco Cuscatlán de El Salvador, S. A. • Banco de Comercio de El Salvador, S. A.

INFORME FINAL CONJUNTO – MEJÍA, BASAGOITIA & GONZÁLEZ

20

• Banco Uno, S. A. • Banco Salvadoreño, S. A. • Banco Americano, S. A. • Banco ProCredit, S. A. • Banco de Fomento Agropecuario • Banco Hipotecario de El Salvador, S, A. • Citibank, N. A., Sucursal El Salvador • First Comercial Bank, Sucursal El Salvador

2. Las asociaciones cooperativas de ahorro y crédito que captan dinero

del público Son personas jurídicas que actúan de manera habitual en el mercado financiero, haciendo llamamiento al público para obtener fondos a través de depósitos, para su colocación en el público en operaciones activas de crédito y en inversiones financieras. Son regulada por la Ley General de Asociaciones Cooperativas y por la Ley de Intermediarios Financieros No Bancarios. Naturaleza jurídica: Asociaciones de derecho privado de interés social. A cada persona le corresponde un voto en las asambleas de socios. Actualmente opera:

• Asociación Cooperativa de Ahorro y Crédito Vicentina de R. L.

3. Las sociedades cooperativas de ahorro y crédito que capten dinero del público

Son personas jurídicas que actúan de manera habitual en el mercado financiero, haciendo llamamiento al público para obtener fondos a través de depósitos, para su colocación en el público en operaciones activas de crédito y en inversiones financieras. Son regulada por el Código de Comercio y por la Ley de Intermediarios Financieros No Bancarios. Naturaleza jurídica: Sociedades de personas de interés particular. A cada persona le corresponde un voto en las asambleas de socios. Actualmente operan las siguientes:

• Banco de los Trabajadores y de la Pequeña y Microempresa, S. C. de R. L. de C. V.

• Banco Izalqueño de los Trabajadores, S. C. de R. L. de C. V. • Primer Banco de los Trabajadores , S. C. de R. L. de C. V.

INFORME FINAL CONJUNTO – MEJÍA, BASAGOITIA & GONZÁLEZ

21

4. Las asociaciones cooperativas de ahorro y crédito con depósitos y captaciones que suman más de ¢600 millones

Son personas jurídicas que actúan de manera habitual en el mercado financiero, que captan depósitos de sus asociados y con autorización de la Superintendencia podría captar depósitos del público, para su colocación en el público en operaciones activas de crédito y en inversiones financieras. Son regulada por la Ley General de Asociaciones Cooperativas y por la Ley de Intermediarios Financieros No Bancarios. Naturaleza jurídica: Asociaciones de derecho privado de interés social. A cada persona le corresponde un voto en las asambleas de socios. Solamente opera una:

• Asociación Cooperativa de Ahorro, Crédito, Aprovisionamiento y Comercialización del Colegio Médico de El Salvador de R. L. (Actualmente se encuentra en proceso de regularización)

5. Las sociedades cooperativas de ahorro y crédito con depósitos y

captaciones que sumen más de ¢600 millones Son personas jurídicas que actúan de manera habitual en el mercado financiero, que captan depósitos de sus asociados y con autorización de la Superintendencia podría captar depósitos del público, para su colocación en el público en operaciones activas de crédito y en inversiones financieras. Son regulada por el Código de Comercio y por la Ley de Intermediarios Financieros No Bancarios. Actualmente no opera ninguna de estas entidades, pero existe el marco legal para que operen. Naturaleza jurídica: Sociedades de personas de interés particular. A cada persona le corresponde un voto en las asambleas de socios.

6. Las sociedades de ahorro y crédito Son personas jurídicas que actúan de manera habitual en el mercado financiero, haciendo llamamiento al público para obtener fondos a través de depósitos, la emisión y colocación de títulos valores o cualquier otra operación pasiva, para su colocación en el público en operaciones activas de crédito y en inversiones financieras. Son reguladas por la Ley de Bancos y por la Ley de Intermediarios Financieros No Bancarios.

INFORME FINAL CONJUNTO – MEJÍA, BASAGOITIA & GONZÁLEZ

22

Naturaleza jurídica: Sociedad anónima de capital fijo. A cada acción le corresponde un voto en las asambleas de accionistas. Actualmente no opera ninguna de estas entidades, pero existe el marco legal para que operen.

7. Las instituciones oficiales de crédito Son personas jurídicas que tienen como finalidad el otorgamiento de créditos a sectores específicos establecidos por la ley, con sus propios recursos o con fondos que obtengan en carácter de préstamo, donación o administración. Son reguladas por su propia ley de creación. Naturaleza jurídica: Instituciones de derecho público. Las que operan en El Salvador son las siguientes:

• Fondo Social para la Vivienda • Instituto de Previsión Social de la Fuerza Armada • Fondo Nacional de la Vivienda Popular • Fondo de Financiamiento y de Garantía para la Pequeña Empresa • Fondo Solidario para la Familia Microempresaria • Banco Multisectorial de Inversiones

VI. ESTRUCTURA DEL SISTEMA FINANCIERO SALVADOREÑO 1. Bancos:

Se constituyen como sociedades anónimas, con capital mínimo de US$12 millones. Requieren de autorización previa de la Superintendencia del Sistema Financiero para iniciar sus operaciones.

2. Bursátiles a. Bolsas de Valores: Sociedades anónimas cuya finalidad es la de proveer a sus

miembros los medios necesarios para realizar eficazmente transacciones de valores y que puedan efectuar actividades de intermediación de valores. En El Salvador existe actualmente una Bolsa de Valores.

b. Casas de Corredores de Bolsa: son sociedades anónimas cuya finalidad es la de intermediar valores. Pueden realizar, además, operaciones de administración de cartera, previa autorización de la Superintendencia de Valores.

c. Sociedades especializadas en el depósito y custodia de valores: son sociedades anónimas que reciben valores en custodia de intermediarios financieros y público en general, prestando, también, los servicios de cobro de amortizaciones.

INFORME FINAL CONJUNTO – MEJÍA, BASAGOITIA & GONZÁLEZ

23

3. Previsionales a. Instituto de Pensiones de los Empleados Públicos (INPEP): Es una entidad

oficial autónoma cuyo objetivo es el manejo e inversión de los recursos económicos destinados al pago de prestaciones, para la cobertura de los riesgos de invalidez, vejez y muerte de los empleados públicos.

b. Instituto Salvadoreño del Seguro Social -ISSS-: Es el Programa de Invalidez, Vejez y Muerte. Es el programa desarrollado por una entidad oficial autónoma (ISSS) que se encarga del manejo e inversión de recursos económicos destinados al pago de prestaciones, para la cobertura de riesgos de invalidez, vejez y muerte de los empleados y obreros del sector privado.

c. Instituto de Previsión Social de la Fuerza Armada (IPSFA): Es una institución autónoma de crédito, con la función principal de administrar los recursos con fines de previsión y seguridad social, para la fuerza armada.

d. Administradoras de fondos de pensiones (AFP): Son instituciones previsionales constituidas como sociedades anónimas, cuyo objeto exclusivo, es la administración de fondos para pensiones, así como gestionar y otorgar las prestaciones y beneficios que establece la Ley del Sistema de Ahorro para Pensiones.

4. Organizaciones Auxiliares - Almacenes Generales de Depósito:

Se crean con el objeto principal de encargarse de la custodia y conservación de mercancías depositadas a su cuidado, emitiendo certificados de depósito y bono de prenda sobre dichas mercancías.

5. Intermediarios Financieros no Bancarias: las constituyen las siguientes:

a. Cooperativas: entidades constituidas para prestar servicios financieros crediticios a sus socios y al público. Pueden constituirse en forma de sociedades o asociaciones cooperativas. Algunas están supervisadas por la SSF (aquellas autorizadas para captar fondos del público), y otras lo estarán por la Federación a que pertenecen (captando fondos únicamente de sus socios).

b. Federaciones: organizaciones en las que se agrupan cooperativas de giro financiero. Su finalidad es prestar servicios financieros, de asesoría y asistencia técnica a las cooperativas asociadas.

c. Sociedades de Ahorro y Crédito (SAC): sociedades anónimas que pueden captar depósitos del público y colocar créditos. Se constituyen con un capital social mínimo de US $2.9 millones en fondos en efectivo, no pueden captar depósitos en cuenta corriente y deben cumplir con los requisitos respectivos señalados para tal efecto en la Ley de Bancos y en la Ley de Intermediarios Financieros No Bancarios. Existe en la modalidad de especializadas en promover la pequeña y microempresa, con un capital social mínimo de US$ 1.1 millones.

6. Instituciones Oficiales

a. Banco Multisectorial de Inversiones (BMI): institución pública de crédito, creada para promover el desarrollo de proyectos de inversión del sector privado, por medio de la concesión de préstamos en condiciones de mercado, a través de las instituciones financieras del sistema.

INFORME FINAL CONJUNTO – MEJÍA, BASAGOITIA & GONZÁLEZ

24

b.Banco de Fomento Agropecuario (BFA): institución oficial de crédito, cuyo objetivo es crear, fomentar y mantener facilidades financieras y servicios conexos necesarios para contribuir al fomento agrícola.

c. Fondo de Financiamiento y Garantía para la Pequeña Empresa (FIGAPE): institución autónoma que concede créditos a pequeños comerciantes e industriales.

d.Fondo Nacional de Vivienda Popular (FONAVIPO): institución autónoma cuyo objetivo es facilitar a las familias salvadoreñas de más bajos ingresos, el acceso al crédito que les permita solucionar su problema de vivienda y procurar las condiciones más favorables para el financiamiento habitacional de interés social.

e. Fondo Social para la Vivienda (FSV): cuyo objeto es la prestación de servicios financieros para solucionar el problema habitacional de la población empleada en los sectores público y privado.

7. Sociedades de Garantía Recíproca:

Sociedades anónimas cuya finalidad exclusiva es otorgar a favor de sus socios, avales, fianzas y otras garantías. Serán fiscalizadas por la Superintendencia del Sistema Financiero.

8. Sociedades de Seguros:

Sociedades anónimas que operan en seguros, reaseguros, fianzas y reafianzamientos. En el contrato de seguro (de acuerdo al Código de Comercio), la empresa aseguradora se obliga, mediante una prima, a resarcir un daño o a pagar una suma de dinero al verificarse la eventualidad prevista en el contrato. Por su parte, en el contrato de fianza, una o más personas responden de una obligación ajena, comprometiéndose para con el acreedor a cumplirle en todo o en parte, si el deudor principal incumple.

9. Casas de Cambio en Moneda Extranjera:

Sociedades anónimas cuya actividad habitual es la compra y venta de moneda extranjera en billetes, giros bancarios, cheques de viajero y otros instrumentos de pago expresados en divisas, a los precios que determine la oferta y demanda.

10. Entidades supervisoras: a. Banco Central de Reserva de El Salvador: Institución que vela por la estabilidad

macroeconómica y del sistema financiero, estableciendo medidas prudenciales y regulaciones que aseguren su solvencia financiera y que permitan ofrecer servicios financieros eficientes.

b. Superintendencia del Sistema Financiero: Institución que vigila el

cumplimiento de las disposiciones aplicables al Banco Central, bancos, financieras, sociedades de seguro, intermediarios financieros no bancarios, sociedades de garantía recíprocas, casas de cambio e Instituciones Oficiales de Crédito; correspondiéndole además, su fiscalización.

INFORME FINAL CONJUNTO – MEJÍA, BASAGOITIA & GONZÁLEZ

25

c. Superintendencia de Valores: Institución que vigila el cumplimiento de las disposiciones aplicables a las bolsas de valores, las casas de corredores de bolsa, los almacenes generales de depósito, sociedades especializadas en el depósito y custodia de valores, sociedades clasificadoras de riesgo, etc. correspondiéndole, además, su fiscalización. También inspecciona y vigila a los emisores, inscritos en el Registro Público Bursátil.

d. Superintendencia de Pensiones: Institución que vigila el cumplimiento de las

disposiciones aplicables al Sistema de Ahorro para Pensiones y al Sistema de Pensiones Público, especialmente a las instituciones administradoras de fondos de pensiones, al Instituto Nacional de Prensiones de Empleados Públicos -INPEP- y al Programa de Invalidez, Vejez y Muerte del Instituto Salvadoreño del Seguro Social, correspondiéndole además, su fiscalización.

e. Instituto de Garantía de Depósitos: garantiza los depósitos del público hasta por

US$6,700 dólares, en caso de disolución y liquidación forzosa de un banco miembro. Asimismo, contribuye a la reestructuración de bancos miembros con problemas de solvencia, en defensa de los derechos de los depositantes y del propio Instituto.

VII. PRODUCTOS DE LA CONSULTORIA De acuerdo a los términos de referencia y la propuesta planteada, los resultados se resumen en la forma siguiente: 1. MARCO LEGAL APLICABLE A LAS IMF´s EN EL SALVADOR Si bien es cierto que la actividad del micro financiamiento en El Salvador no es privativa de determinadas entidades, para los propósitos de este trabajo el análisis de la legislación que regula a las entidades de Microfinanzas se enfocó sobre aquellas leyes que regulan a las entidades que principalmente actúan en el mercado de la micro y pequeña empresa, es decir, cooperativas de ahorro y crédito y asociaciones de ahorro y crédito; desde la óptica de entidades supervisadas, con el objeto de detectar vacíos o conflicto de ley, supremacías de ley y otros fenómenos que pudiesen afectar el mejor desempeño de esas entidades. El presente análisis comprende las siguientes leyes:

a) Ley de Intermediarios Financieros No Bancarios; b) Ley General de Asociaciones Cooperativas; c) Ley de Asociaciones y Fundaciones Sin Fines de Lucro; d) Ley de Bancos;

INFORME FINAL CONJUNTO – MEJÍA, BASAGOITIA & GONZÁLEZ

26

e) Código de Comercio; y

f) Constitución de la República, en los artículos conducentes.

El análisis legal comprendió los siguientes enfoques:

a) Supremacía de una ley sobre otra u otras. En algunos casos distintas leyes

regulan un mismo fenómeno, pero por disposición del legislador una prevalece sobre las demás. Es conveniente hacer este análisis para que los usuarios del marco legal tengan claridad sobre que ley aplicar en determinados casos, para evitar incurrir en ilícitos administrativos.

b) Conflicto de leyes. En otros casos distintas leyes regulan un mismo

fenómeno, pero el legislador no ha dispuestos que una prevalece sobre las demás. Ante esta situación lo más recomendable es proponer una reforma de ley.

c) Integración de la legislación. También puede presentarse que en algunos

casos, distintas leyes tratan sobre un mismo fenómeno, pero no existe conflicto sino complementariedad de la legislación, es decir, las diferentes leyes que intervienen regulan de manera parcial el fenómeno. Es bueno aclarar situaciones como la descrita para evitar confusiones por parte de los usuarios de la legislación.

d) Vacíos o lagunas de la ley. Principalmente por la evaluación de la

actividad humana, sobre todo en el área económica, es frecuente encontrar hechos o eventos que no se encuentran regulados por la ley. Cuando las entidades afectadas son de las conocidas como reguladas, es conveniente superar estos vacíos o lagunas por medio de reformas legales.

e) Exceso de facultades discrecionales. Por la misma dinámica empresarial a

que están sometidas las empresas reguladas, el legislador tiende a dejar potestades discrecionales sin someterlas a parámetros legislativos, lo cual en muchos casos en proclive a la arbitrariedad. Ante tales situaciones lo convenientes es proponer reformas para reglar la actividad de los funcionarios públicos.

f) Disposiciones de ley que presentan obstáculos para el desarrollo de los

intermediarios financieros no bancarios. De sobra es conocido que la Ley de Intermediarios Financieros No Bancarios es casi una replica de la Ley de Bancos; en tal sentido, se pueden encontrar disposiciones que puedan parecer muy buenas, pero que en la práctica son inadecuadas porque se trata de un sector con sus propias particularidades. Las normas jurídicas que se evalúen en este sentido, deberían ser objeto de una propuesta de reforma.

INFORME FINAL CONJUNTO – MEJÍA, BASAGOITIA & GONZÁLEZ

27

1.1. Las asociaciones cooperativas de ahorro y crédito Las asociaciones cooperativas de ahorro y crédito supervisadas por la Superintendencia del Sistema Financiero (SSF) son reguladas por la Ley General de Asociaciones Cooperativas (LGAC) y por la Ley de Intermediarios Financieros No Bancarios (LIFNB); y las sociedades cooperativas por el Código de Comercio y por la LIFNB, porque así lo dispone el artículo 3 de la antes mencionada; en consideración a ello, cuando se haga referencia a la LGAC se deberá entender que se están tratando solamente a las asociaciones cooperativas; y cuando se haga referencia a la LIFNB debe tenerse presente que también aplica a las sociedades cooperativas; no obstante en el numeral 2 de este romano se trata el caso de las sociedades cooperativas de ahorro y crédito en relación con el Código de Comercio y la LIFNB. 1.1.1 Integración normativa

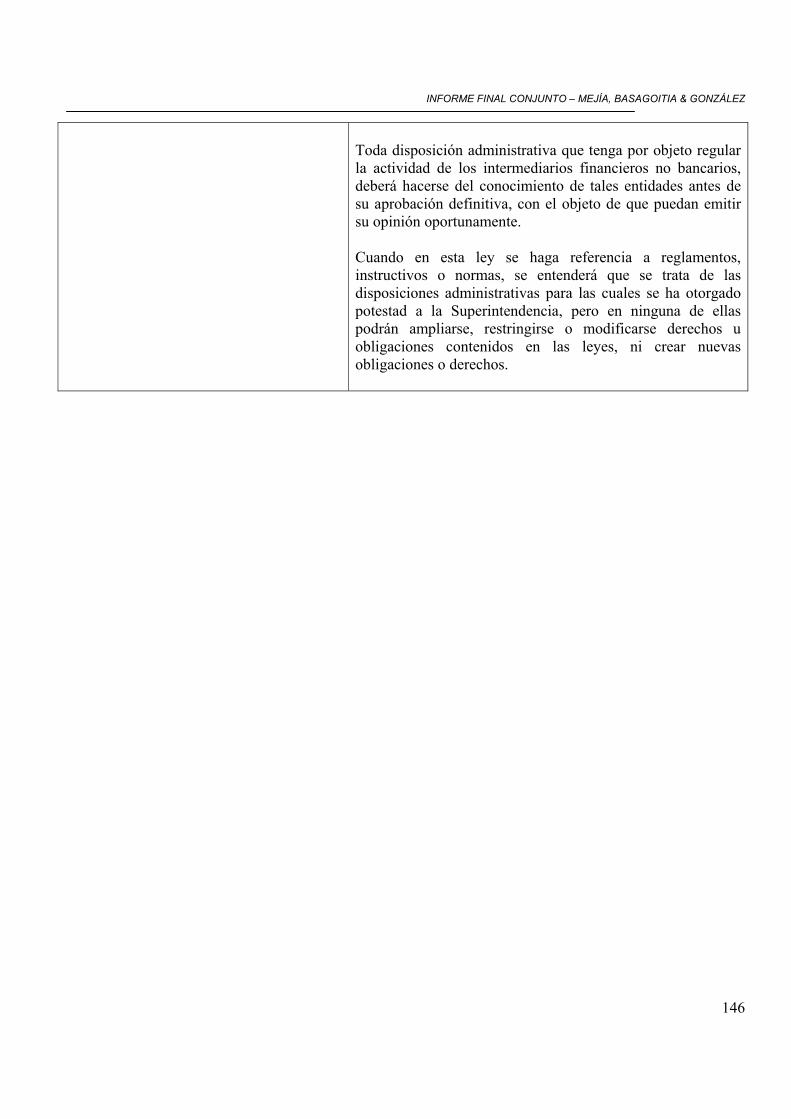

El artículo 3 de la LIFNB, hace una integración del marco legal aplicable a las cooperativas de ahorro y crédito supervisadas por la SSF, que permite la aplicación discrecional de la Ley de Bancos a los funcionarios de dicha institución, sin fijarles parámetros de actuación. Este tipo de disposiciones se justificación cuando existen conceptos jurídicos indeterminados, como los siguientes: “cuando a juicio de …..”, “calamidad pública” y otra situaciones difíciles de determinar con precisión; pero en materia de aplicación de la ley a determinados sujetos no debería existir, porque propician la arbitrariedad del funcionario público y la inseguridad jurídica para el administrado, sobre todo si no existen parámetros que regulen la actuación de este.

Por otra parte, un examen cuidadoso de la LIFNB y de la Ley de Bancos indica que no hay posibilidad de aplicación de esta última a las asociaciones cooperativas de ahorro y crédito; lo contrario ocurre cuando se trata de las sociedades de ahorro y crédito, pues a esas si les resulta aplicable la Ley de Bancos en muchos casos. En tal sentido debe proponerse una reforma que indique que se aplicará la Ley de Bancos a las sociedades de ahorro y crédito, solamente.

1.1.2 Agencias El artículo 11 regula sobre la apertura y cierre de agencias de las cooperativas, las

cuales solamente puede abrir en el país, pero dejó el vació respecto al traslado de las mismas, pues muchas veces lo que ocurre es un cambio de local. Este vació ha sido cubierto por medio de una Norma Prudencial, emitida por la SSF, aunque no tiene potestad para ello.

INFORME FINAL CONJUNTO – MEJÍA, BASAGOITIA & GONZÁLEZ

28

Por lo antes expuesto, lo recomendable es una reforma de ley para superar el vació legal.

1.1.3 Capital mínimo y propiedad del capital

Respecto al monto de capital mínimo de constitución, existe un efecto de complementariedad, porque la LGAC no lo establece en cambio la LIFNB en el artículo 16 dispone que sean ¢5 Millones, monto que puede ser modificado por la SSF. Además, el artículo 17 establece que los incrementos del capital social por los ajustes antes referidos deberán depositarse en el Banco Central de Reserva, pero no establece el plazo para su devolución, por lo que habría que supera este vació de ley con una reforma. Pero además, de superar ese vació hay necesidad de precisar que se trata de depositar solamente el monto del incremente de capital, pues la SSF ha interpretado en el caso de cooperativa sometidas a procesos de regularización, que el depósito debe ser por todo el capital social.

En lo que corresponde al número de propietarios del capital social de las cooperativas, la LGAC dispone que no podrán ser menor de 15 socios; en cambio la LIFNB en el artículo 7 dice que este número no podrá ser menor de 100. Esto se resuelve con base al artículo 184 de la LIFNB, el cual establece la supremacía de dicha Ley, respecto de cualquier otra que la contraríe.

Según el artículo 23 de la LGAC, la devolución de las aportaciones patrimoniales de los socios que renuncien a la cooperativa se puede diferir cuando el renunciante tenga deudas con la cooperativa o cuando no lo permita la citación económica de la misma; por otra parte la LIFNB en el artículo 22, establece que no podrán hacerse devoluciones en exceso del 5% del capital social, cuando se incumplan las disposiciones de la Ley relacionada con el capital social, pero en todo caso éstas procederán hasta que se hayan aprobado los estados financieros por la asamblea de asociados. Este es un caso de supremacía de la LIFNB sobre la LGAC.

Aunque la integración legal permite encontrar una solución sin conflictos, sería conveniente proponer una reforma para evitar que la libertad de asociación contenida en el artículo 7 de la Constitución de la República, se vea afectada sin mayor justificación, pues si la cooperativa cumple satisfactoriamente los indicadores relacionados con el patrimonio, no se justifica que se retengan las aportaciones del socio cuando excedan el 5% del capital social o que tenga que esperar hasta que se realice la próxima asamblea de socios. Tal como se encuentra la LIFNB causan un desestímulo a la asociación cooperativa.

Por otra parte, el artículo 64 de la LGAC establece la posibilidad de compensar sus aportaciones, ahorros, intereses y excedentes con los saldos a su cargo por préstamos. En cambio el artículo 23 de la LIFNB establece el derecho de

INFORME FINAL CONJUNTO – MEJÍA, BASAGOITIA & GONZÁLEZ

29

compensar tales conceptos con los préstamos solamente en el caso que el asociado se retire de la cooperativa.

El anterior es un caso de supremacía de la LIFNB respecto de la LGAC, según lo establece el artículo 184 de la primera mencionada; no obstante, para propiciar el desarrollo de las cooperativas debería hacerse una reforma que permita la aplicación plena del artículo 64 de la LGAC, la cual se puede fundamentar con los artículo 113 y 114 de la Constitución de la República.

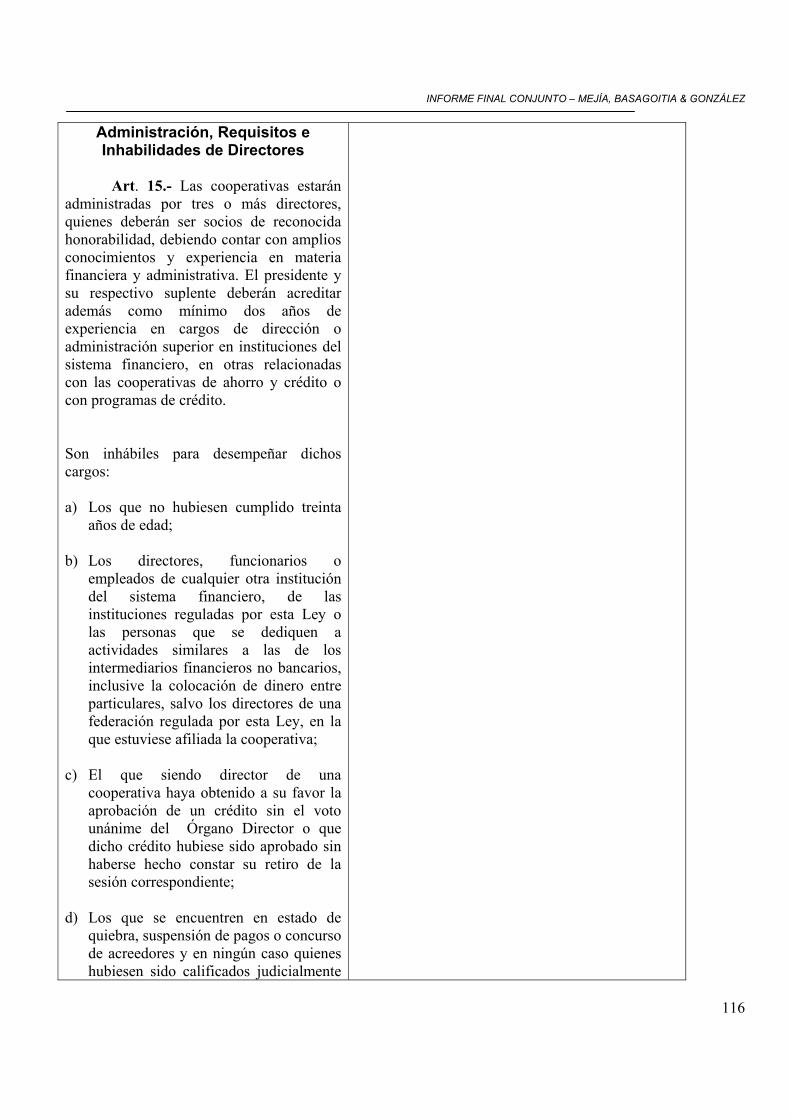

1.1.4 Administración

Las regulaciones relativas al órgano de administración de las cooperativas se encuentran en el artículo 15 de la LIFNB y en el artículo 40 de la LGAC; ambos se refieren al Consejo de Administración; esas disposiciones se complementan entre sí, la primera contiene los requisitos que deben reunir quienes integren el Consejo de Administración y las causas que los hacen inhábiles para desempeñar el cargo; y las segunda contiene el plazo para el cual son electos los miembros del Consejo y la denominación de los cargos. En lo que difieren el artículo 15 de la LIFNB y el artículo 40 de la LGAC es en el número de miembros, pues la primera requiere que como mínimo sean tres, en cambio la segunda un número no menor de cinco. Si bien es cierto que existe supremacía de la LIFNB respecto de la LGAC, en este caso debe hacer complementariedad, pues no habría incumplimiento de la primera si se cumple con la segunda, es decir, que el número de miembros del Consejo de Administración se no menor de cinco.

También debe tenerse como complementaria la disposición del literal d) del artículo 6 de la LGAC, en cuanto prohíbe que el Consejo de Administración y otros órganos de elección se integren con personas que no sean asociados a la cooperativa o que tengan el cargo de gerentes u otros relacionados con la contabilidad o auditoria.

Es importante destacar las inconstitucionalidades que contiene el artículo 15 de la

LIFNB, pues en algún momento pueden afectar derechos de los socios de las cooperativas, tales inconstitucionalidades son:

a) Retroactividad de la LIFNB. Según el literal f) establece como

inhabilidad para formar parte del Consejo de Administración, haber sido director, funcionario o administrador de una institución del sistema financiero que incurrió en deficiencias patrimoniales a partir de la vigencia de la Ley de Privatización de los Bancos Comerciales y de la Asociaciones de Ahorro y Préstamo. Obviamente, se refiere a actos anteriores a la vigencia de la LIFNB, por lo que se violenta el artículo 21 de la Constitución de la República, el cual establece que las leyes no pueden tener efecto

INFORME FINAL CONJUNTO – MEJÍA, BASAGOITIA & GONZÁLEZ

30

retroactivo, excepto que se trate leyes de orden público o de orden penal.

b) Presunción de culpabilidad. El mismo literal f) establece como

inhabilidad para formar parte del Consejo de Administración, haber sido representante legal, gerente general, director ejecutivo o director con cargo ejecutivo de una institución del sistema financiero que incurrió en deficiencias patrimoniales a partir de la vigencia de la Ley de Privatización de los Bancos Comerciales y de la Asociaciones de Ahorro y Préstamo, para quienes se presume responsabilidad en las referidas deficiencias. Con esta disposición se violente el principio de presunción de inocencia contenido en el artículo 12 de la Constitución de la República.

1.1.5 Normas prudenciales Este apartado trata de las diferentes regulaciones que contienen estándares

internacionales relacionados con la administración de intermediarios financieros, las cuales principalmente se encuentran en la LIFNB. El enfoque principal es la detección de disposiciones que afecten o impidan el mejor desarrollo de las cooperativas.

1.1.5.1 Disposición del superávit por revaluación La interpretación literal del artículo 20 de la LIFNB es que para vender un bien

revaluado se necesita la autorización de la SSF; lo correcto es que diga que para capitalizar el revalúo se necesita esa autorización.

Lo preferible sería derogar esta disposición, pues si existe la pretensión por parte

de las autoridades del Estado de que en el país se apliquen las Normas Internacionales de Contabilidad, esta resulta opuesta a tales disposiciones técnicas.

1.1.5.2 Reserva legal El artículo 19 de la LIFNB establece la obligación de destinar al menos el 20% de

los resultados obtenidos para la constitución de la “Reserva Legal”, hasta alcanzar un mínimo del 50% del capital social pagado. En cambio el literal a) del artículo 57 de la LGAC dispone que de los resultados se destine al menos el 10% para la “Reserva Legal” y que ésta no podrá se mayor del 20% el capital social pagado. Ambas disposiciones son totalmente opuestas, por consiguiente, con base en el artículo 184 de la LIFNB debe aplicarse la última de las leyes mencionadas, pues se trata de un caso de supremacía legislativa.

INFORME FINAL CONJUNTO – MEJÍA, BASAGOITIA & GONZÁLEZ

31

1.1.5.3 Aplicación de resultados Según el artículo 21 de la LIFNB de los resultados obtenidos, después de

deducida la reserva legal, se deberá retener un monto igual a los “productos” pendiente de cobro (accesorios como intereses y comisiones), el cual se destinará a los resultados no distribuibles; en la LGAC no existe una disposición similar, por lo que existe un efecto de complementariedad legislativa por lo que corresponde es integrar la aplicación de ambos cuerpos legales.

Luego los literales b) y c) del artículo 57 de la LGAC dispone que de los

resultados se separe una porción para las obligaciones laborales (indemnizaciones de lo empleados), para hacer frente a las cuentas incobrables y para el pago de intereses a los asociados. Legalmente el tema se puede resolver como Según la técnica contable los conceptos anteriores deben presentarse como gastos del período y no como una “reserva de capital”, complementariedad legislativa; pero resulta que según la técnica contable tales conceptos se deben representar como gastos del ejercicio contable y ello es lo recomendable.

En este caso lo más conveniente es hacer una reforma legislativa para que se

permita aplicar la técnica contable, tanto para todas las cooperativas supervisadas por la SSF como para las que no lo son.

1.1.5.4 Fondo patrimonial El artículo 26 de la LIFNB establece que el fondo patrimonial es la suma del

capital primario más el capital complementario; y a la vez, define cada uno de esos conceptos, pero en el que corresponde al capital complementario no se han incluido algunas reservas genéricas como las provenientes de los activos extraordinarios y otros como las reservas de saneamiento para los préstamos categoría “A”, que recientemente ha establecido la SSF. Lo conveniente sería una reforma de ley, para armonizar esta disposición con los estándares del Comité de Basilea, para permitir el mejor desarrollo de los Intermediarios Financieros No Bancarios.

1.1.5.5 Encaje legal Los artículos del 27 al 32 de la LIFNB establecen el “Encaje Legal”, la forma de

calcularlo y constituirlo. El “Encaje Legal”, nació como una medida prudencial, pero con el tiempo y la complejidad de los sistemas financieros, dejó de serlo, pero se convirtió en un instrumento de la política monetaria. La otra razón del encaje legal, ha sido la cámara de compensación de cheques.

En razón de que la economía del país se encuentra totalmente dolarizada no existe

política monetaria; de y que las cooperativas no necesitan una cámara de compensación porque no captan depósitos en cuenta corriente, no se justifica el

INFORME FINAL CONJUNTO – MEJÍA, BASAGOITIA & GONZÁLEZ

32

“Encaje Legal”; no obstante, en su lugar deberían existir las regulaciones necesarias para el manejo de la liquidez, las cuales debería formar parte del artículo 40 de la LIFNB, el cual contiene las disposiciones sobre calce de plazos.

Con base a lo antes expuesto, lo recomendable es una reforma que permita el

mejor desarrollo de los Intermediarios Financieros No Bancarios. 1.1.5.6 Financiamiento otorgado por las federaciones El artículo 33 de la LIFNB establece los tipos de financiamientos que las

federaciones de cooperativas de ahorro y crédito pueden otorgar a sus afiliadas, pero los incisos penúltimo y último se refieren a facultades del Banco Central de Reserva, la primera establece que dicha institución será la depositaria del “Encaje Legal”; y la segunda le otorga potestad reglamentaria en materia de las garantías de tales financiamientos y el pago de intereses de los mismos.

Ambas disposiciones hacen sentido cuando existe política monetaria, pero en el

caso de economías dolarizadas, como la de El Salvador, no se justifican. Con base a lo antes expuesto, lo recomendable es una reforma que permita el

mejor desarrollo de las cooperativas. 1.1.5.7 Facultades del Banco Central de Reserva El inciso primero del artículo 35 de la LIFNB, le otorga “potestad discrecional”,

para dictar normas respecto a los plazos y negociabilidad de las captaciones de fondos del público que hagan las cooperativas. En primer lugar, la disposición legal referida contiene el defecto de dejar a la voluntad del Banco Central de Reserva el cumplimiento de una potestad, incluso sin señalarle parámetros de actuación; y en segundo, esta se justificaría se existiese política monetaria en el país.

Con base a lo antes expuesto, lo recomendable es una derogatoria del inciso

primero del artículo 35, para permitir el mejor desarrollo de las cooperativas. 1.1.5.8 Condiciones para los depósitos El artículo 36 de la LIFNB establece que las federaciones de cooperativas de

ahorro y crédito deberán elaborar normas para regular las características, modalidades y condiciones de los depósitos de ahorro y a plazos; pero también dice que el Banco Central de Reserva debe aprobarlas en cuanto a la negociabilidad o transferencia y al plazo. Esta última condición puede justificarse cuando existe política monetaria, pero resulta que la economía de El Salvador está totalmente dolarizada, por consiguiente, no es el caso.

INFORME FINAL CONJUNTO – MEJÍA, BASAGOITIA & GONZÁLEZ

33

Con base a lo antes expuesto, lo recomendable es una reforma que permita el mejor desarrollo de las cooperativas.

1.1.5.9 Términos de referencia para los depósitos El literal c) del artículo 37 establece que los depósitos de ahorro devengarán

intereses desde la fecha de su entrega, pero no dispone hasta que fecha deberán calcularse y pagarse.

Para evitar dudas e inconvenientes para el pago de los depósitos, lo recomendable

es mejorar la disposición, con base en el artículo 1197 del Código de Comercio, según el cual se pueden pagar hasta el último día hábil anterior al del retiro.

1.1.5.10 Tasas activas El artículo 44 de la LIFNB contiene la mayor parte de regulaciones sobre las tasas

de interés de las operaciones activas, sin embargo, puede mejorarse así:

i) Incluyendo que para fines contables, cuando la cooperativa considere que un préstamo es de difícil recuperación, podrá abonar los recaudos que obtenga directamente al capital; y

ii) Agregando en el inciso séptimo, que los intereses de los préstamos

se deben calcular desde la fecha de retiro hasta la fecha de reembolso, como lo dispone el artículo 1109 del Código de Comercio.

1.1.5.11 Bienes para el funcionamiento El artículo 45 de la LIFNB establece como límite para los bienes del activo fijo el

50% del fondo patrimonial de la cooperativa; en cambio el artículo 236 de la Ley de Bancos les concede a los bancos, el 75% del fondo patrimonial para el mismo fin.

Con el objeto de hacer prevalecer el derecho a la igualdad establecido en el

artículo 3 de la Constitución de la República y de permitir el mejor desarrollo de las cooperativas, debe igualarse el porcentaje de la LIFNB con el de la Ley de Bancos.

1.1.5.12 Activos extraordinarios El artículo 47 de la LIFNB establece que los activos extraordinarios deben ser

liquidados (convertidos en dinero) en el plazo de dos años y si al expirar ese plazo no ha ocurrido la liquidación que deben se reconocidos como pérdida inmediatamente. En cambo la Ley de Bancos en el artículo 72 dispone que el

INFORME FINAL CONJUNTO – MEJÍA, BASAGOITIA & GONZÁLEZ

34

plazo de la liquidación es de cinco años y la provisión se pude hacer en el transcurso de los primeros cuatro años posteriores a su adquisición.

Con el objeto de hacer prevalecer el derecho a la igualdad establecido en el

artículo 3 de la Constitución de la República y de permitir el mejor desarrollo de las cooperativas, debe igualarse el plazo para la liquidación y para la constitución de la provisión de la LIFNB con el de la Ley de Bancos.

Pero además, para adecuar esta disposición con estándares internacionales

(Comité de Basilea y Normas Internacionales de Contabilidad), debe expresarse que la provisión sobre activos extraordinarios debe efectuarse con cargo a las utilidades retenidas y que debe formar parte del fondo patrimonial.

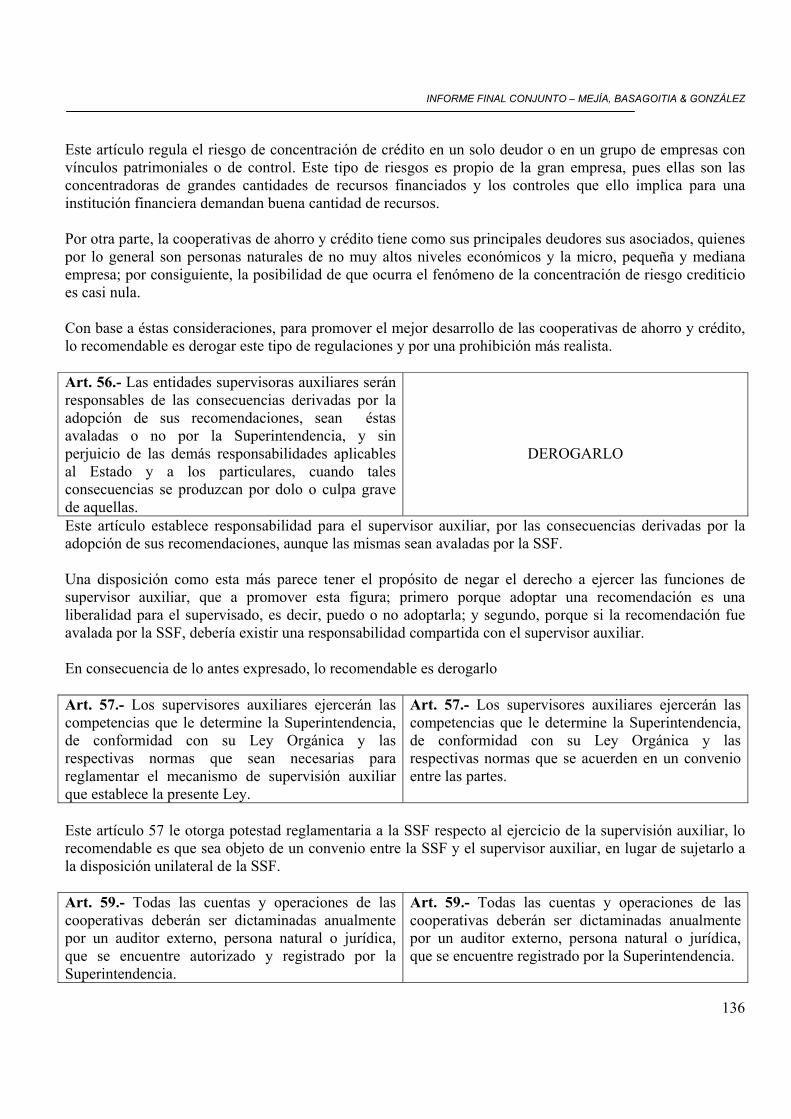

1.1.5.13 Límites en la asunción de riesgos El artículo 48 de la LIFNB regula el riesgo de concentración de riesgo crediticio

en un solo deudor o en un grupo de empresas con vínculos patrimoniales o de control. Este tipo de riesgos es propio de la gran empresa, pues ellas son las concentradoras de grandes cantidades de recursos financiados y los controles que ello implica para una institución financiera demandan buena cantidad de recursos.

Por otra parte, la cooperativas de ahorro y crédito tiene como sus principales

deudores sus asociados, quienes por lo general son personas naturales de no muy altos niveles económicos y la micro, pequeña y mediana empresa; por consiguiente, la posibilidad de que ocurra el fenómeno de la concentración de riesgo crediticio es casi nula.

Con base a estas consideraciones, para promover el mejor desarrollo de las

cooperativas de ahorro y crédito, lo recomendable es derogar este tipo de regulaciones y sustituirla por una prohibición de otorgar crédito a la gran empresa.

1.1.5.14 Supervisión auxiliar El artículo 56 de la LIFNB establece responsabilidad para el supervisor auxiliar,

por las consecuencias derivadas por la adopción de sus recomendaciones, aunque las mismas sean avaladas por la SSF.

Una disposición como esta más parece tener el propósito de negar el derecho a

ejercer las funciones de supervisor auxiliar, que a promover esta figura; primero porque adoptar una recomendación es una liberalidad para el supervisado, es decir, puedo o no adoptarla; y segundo, porque si la recomendación fue avalada por la SSF, debería existir una responsabilidad compartida con el supervisor auxiliar.

INFORME FINAL CONJUNTO – MEJÍA, BASAGOITIA & GONZÁLEZ

35

En consecuencia de lo antes expresado, lo recomendable es derogar el artículo 57 de la LIFNB.

El artículo 57 le otorga potestad reglamentaria a la SSF respecto al ejercicio de la

supervisión auxiliar, lo recomendable es que sea objeto de un convenio entre la SSF y el supervisor auxiliar, lugar de sujetarlo a la disposición unilateral de la SSF.

1.1.5.15 Auditoria externa El artículo 57 establece a la SSF la facultad de autorizar auditores, lo cual es

contrario a la Ley Reguladora del Ejercicio de la Contaduría, la cual en el artículo 5 establece que tal función corresponde al Consejo de Vigilancia de la Profesión de Contaduría Pública y Auditoria, por consiguiente, lo recomendable es derogar esa facultad de la SSF.

El artículo 60 se refiere al ejercicio de la auditoria de estados financieros de las

cooperativas, pero contiene múltiples errores, entre los cuales se encuentran:

a) Dice que la auditoria debe establecer la razonabilidad de la gestión administrativa, pues ello es objeto de otra clase de auditoria;

b) Establece que la auditoria es para demostrar la situación económica

y analizar todos los medios operativos, en realidad no hay ninguna auditoria con esos fines y para la demostración aludida no se conocen métodos o procedimientos;

c) Establecer que las actuaciones de los auditores deben ser de

acuerdo con los principios de contabilidad, lo cual es función de la administración y no del auditor;

d) Faculta a la SSF para impartir instrucciones a los auditores externos

de las cooperativas. El contrato de auditoria externa es entre la cooperativa y el auditor, por consiguiente, no debe la SSF intervenir en una relación de derecho privado.