ESTRUCTURA y FUNCIONAMIENTO de los MERCADOS de...

31

ESTRUCTURA y FUNCIONAMIENTO de los MERCADOS de CARNES y GANADOS Ing. Agr. Alejandro Cariola [email protected] 2012

Transcript of ESTRUCTURA y FUNCIONAMIENTO de los MERCADOS de...

ESTRUCTURA y FUNCIONAMIENTO de los MERCADOS de CARNES y GANADOS

Ing. Agr. Alejandro [email protected]

2012

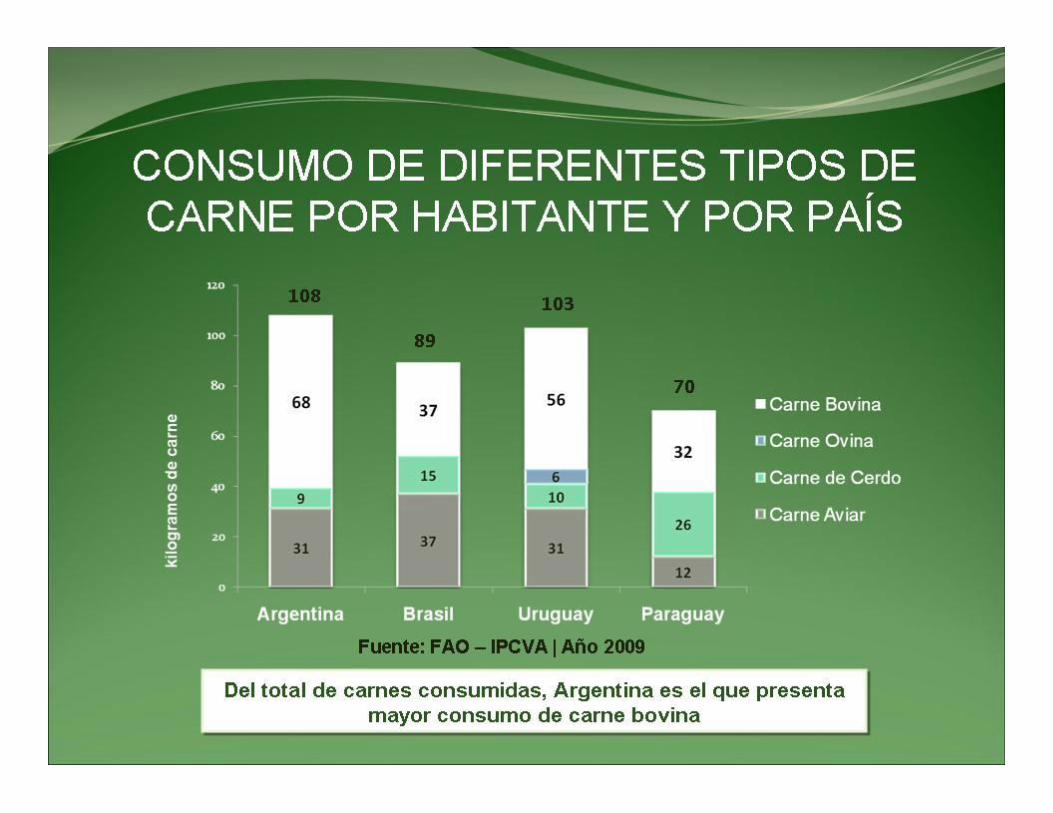

El sector carne vacuna, ha tenido tradicionalmente una importancia relativa dentro de la economía Argentina. La ganadería vacuna en promedio participa en un 22% aproximadamente del PBI agropecuario y solo en un 3% del PBI total. El valor bruto de la producción de la industria cárnica representa casi el 6% del valor bruto de la producción industrial de manufacturas. Ocupa alrededor de 46 mil personas, que significa más del 5% del personal ocupado por la industria en general.

IMPORTANCIA DEL SECTOR

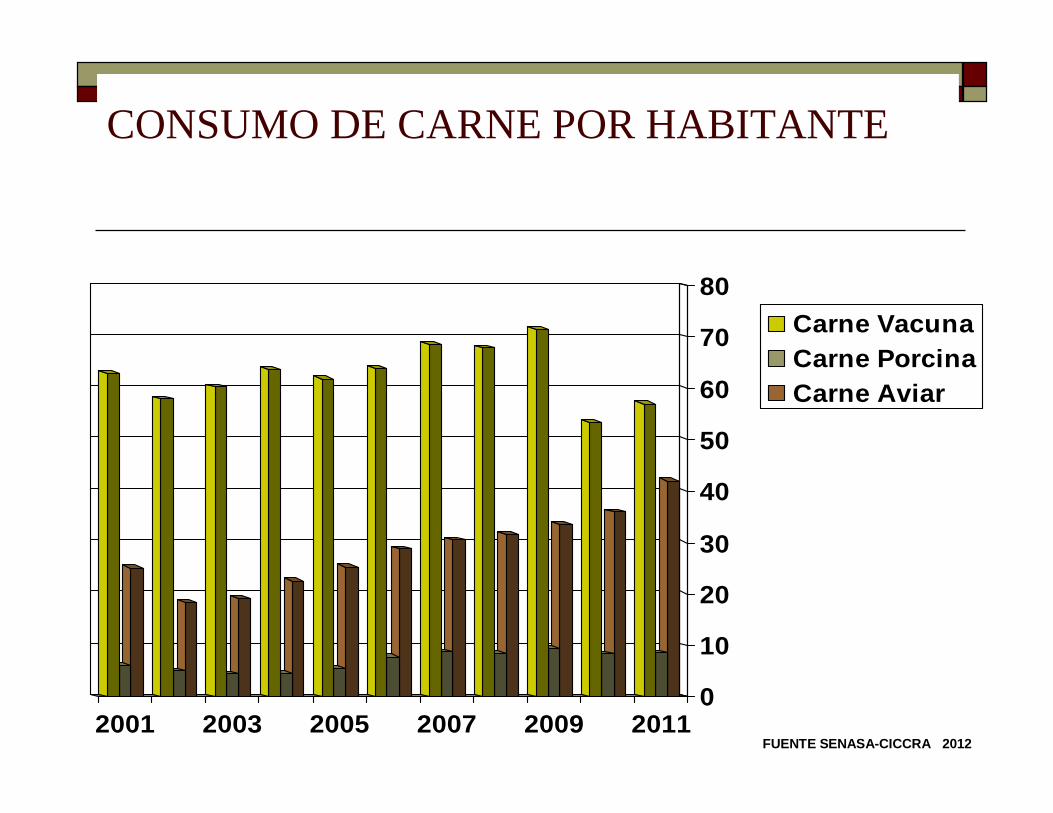

CONSUMO DE CARNE POR HABITANTE

0

10

20

30

40

50

60

70

80

2001 2003 2005 2007 2009 2011

Carne VacunaCarne PorcinaCarne Aviar

FUENTE SENASA-CICCRA 2012

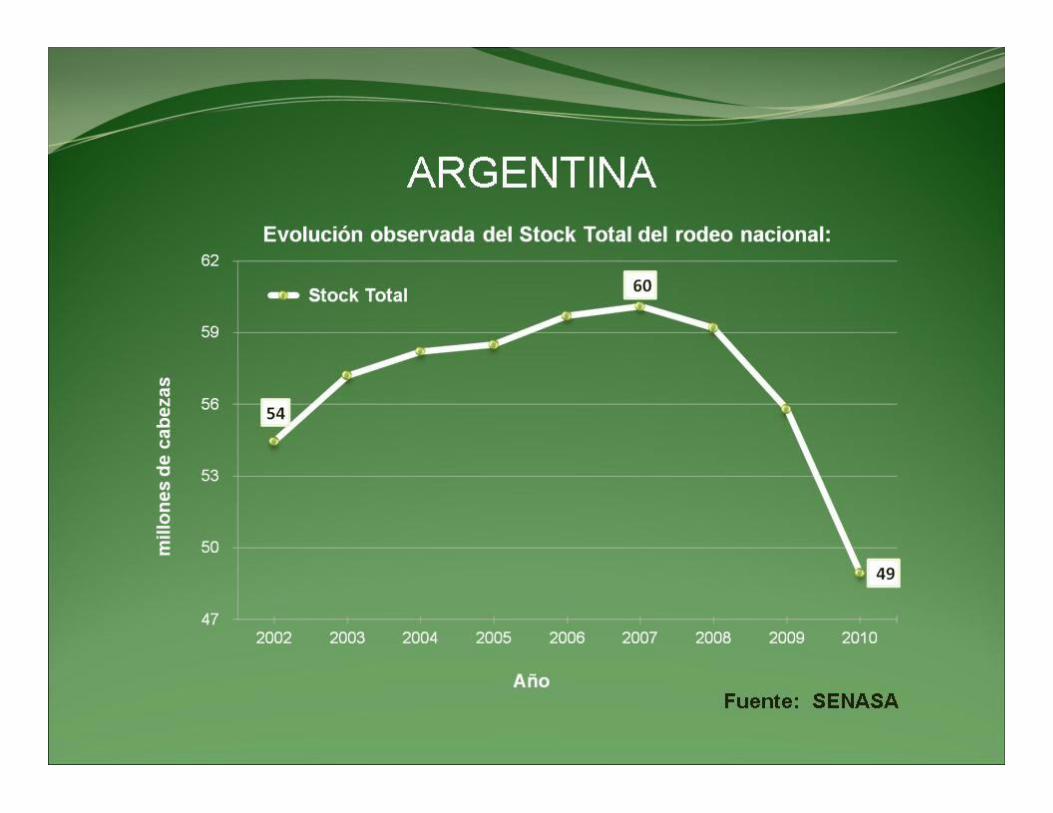

Durante años la ganadería vacuna del país ha mostrado una gran estabilidad en sus parámetros productivos, con algunos períodos de crecimiento y de disminución en el stock ganadero.

Desde 1960 se distinguen dos grandes subperíodos. Un período de crecimiento se dio entre 1960 y 1977 cuando se pasó de 43.5 millones de cabezas a 59.4 millones de cabeza lo que significó un crecimiento del 40%.

A partir de ese momento la ganadería entra en retroceso contabilizándose para 1985/87 un promedio de 52 millones de cabezas, posteriormentedisminuyendo el stock en los últimos cerca del 15%.

Pico de faena en año 2009 de 16,3 millones de cabezas, como consecuencia a fines de la década del 2010, se estima en una pérdida del stock en 10 millones de cabezas.

Actualmente el stock ganadero ha crecido, se estima cercano a los 49 millones lo que indicaría cierta estabilización y leve crecimiento en los últimos años.

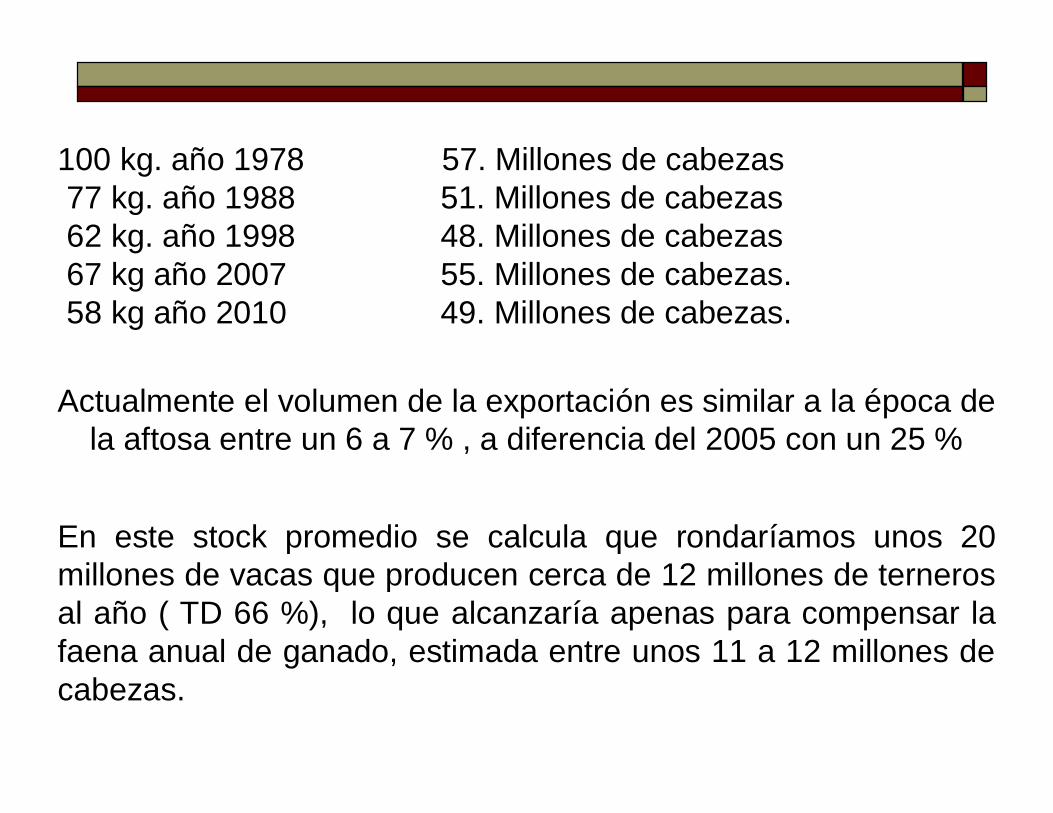

En este stock promedio se calcula que rondaríamos unos 20 millones de vacas que producen cerca de 12 millones de terneros al año ( TD 66 %), lo que alcanzaría apenas para compensar la faena anual de ganado, estimada entre unos 11 a 12 millones de cabezas.

100 kg. año 1978 57. Millones de cabezas 77 kg. año 1988 51. Millones de cabezas62 kg. año 1998 48. Millones de cabezas67 kg año 2007 55. Millones de cabezas.58 kg año 2010 49. Millones de cabezas.

Actualmente el volumen de la exportación es similar a la época de la aftosa entre un 6 a 7 % , a diferencia del 2005 con un 25 %

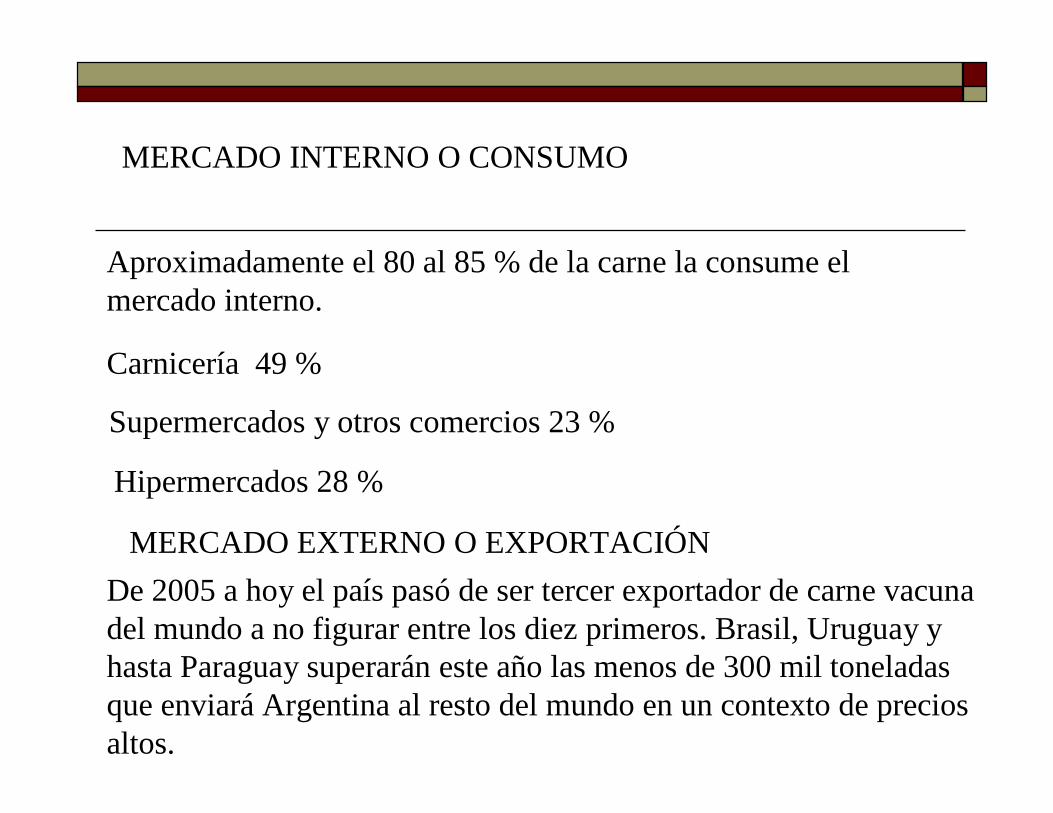

Aproximadamente el 80 al 85 % de la carne la consume el mercado interno.

Carnicería 49 %

Supermercados y otros comercios 23 %

Hipermercados 28 %

MERCADO INTERNO O CONSUMO

MERCADO EXTERNO O EXPORTACIÓNDe 2005 a hoy el país pasó de ser tercer exportador de carne vacuna del mundo a no figurar entre los diez primeros. Brasil, Uruguay y hasta Paraguay superarán este año las menos de 300 mil toneladas que enviará Argentina al resto del mundo en un contexto de precios altos.

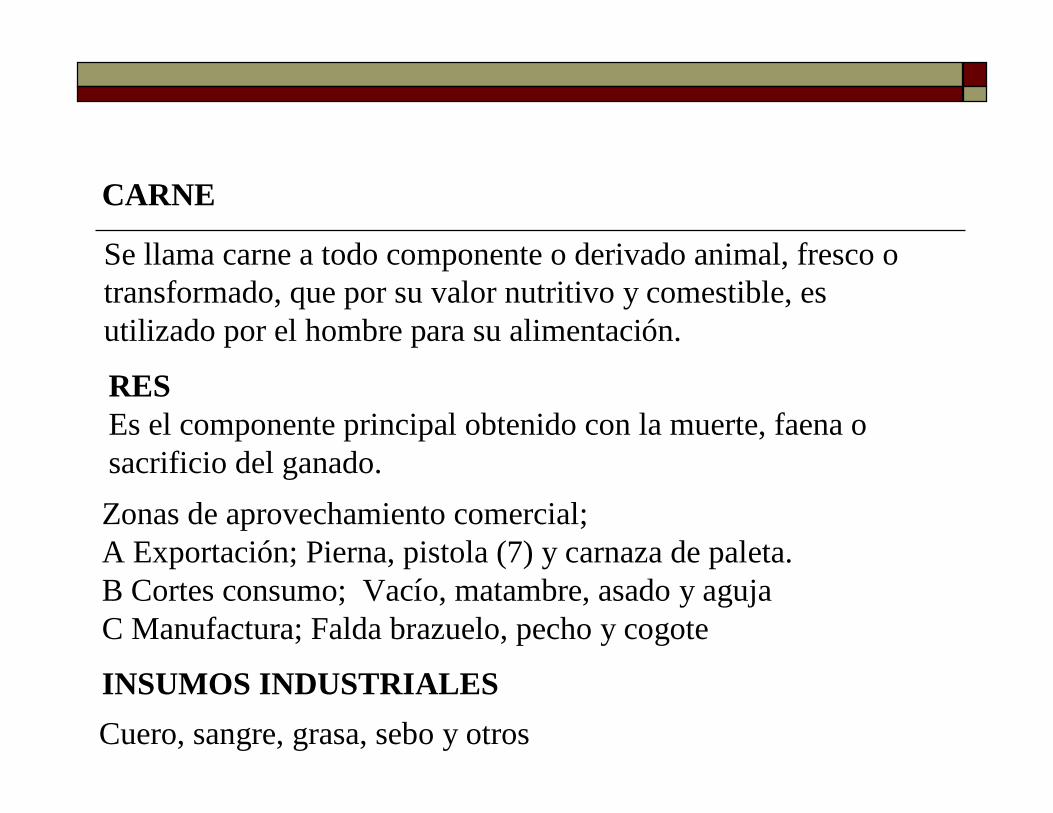

CARNE

Se llama carne a todo componente o derivado animal, fresco o transformado, que por su valor nutritivo y comestible, es utilizado por el hombre para su alimentación.

RESEs el componente principal obtenido con la muerte, faena o sacrificio del ganado.Zonas de aprovechamiento comercial; A Exportación; Pierna, pistola (7) y carnaza de paleta.B Cortes consumo; Vacío, matambre, asado y agujaC Manufactura; Falda brazuelo, pecho y cogote

INSUMOS INDUSTRIALESCuero, sangre, grasa, sebo y otros

PRECIO.

PREVISIBILIDAD

TÉCNOLOGIA

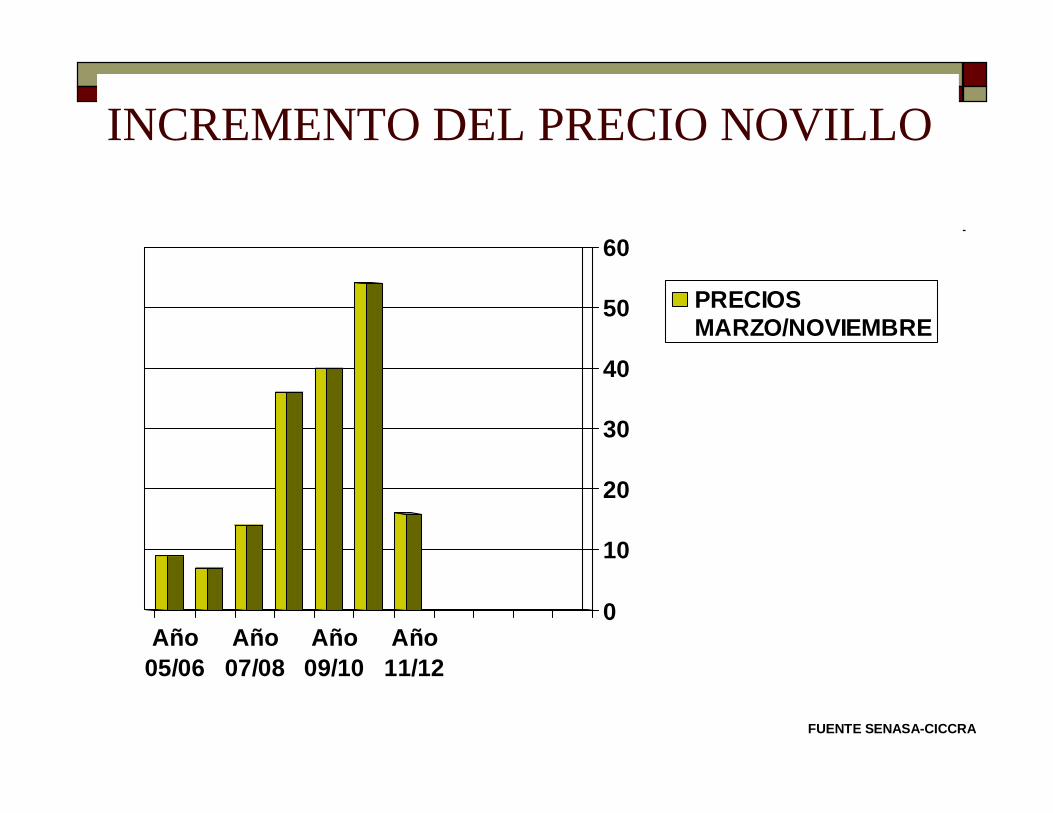

INCREMENTO DEL PRECIO NOVILLO

0

10

20

30

40

50

60

Año05/06

Año07/08

Año09/10

Año11/12

PRECIOSMARZO/NOVIEMBRE

FUENTE SENASA-CICCRA

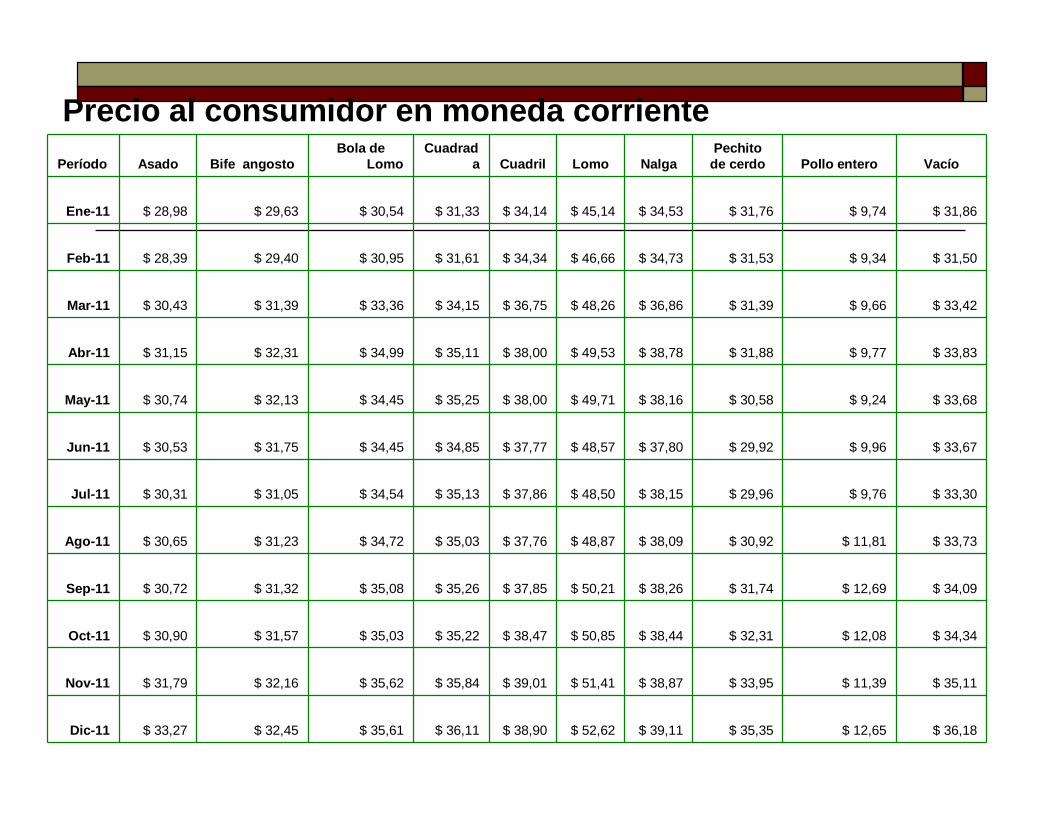

Período Asado Bife angostoBola de

LomoCuadrad

a Cuadril Lomo NalgaPechito

de cerdo Pollo entero Vacío

Ene-11 $ 28,98 $ 29,63 $ 30,54 $ 31,33 $ 34,14 $ 45,14 $ 34,53 $ 31,76 $ 9,74 $ 31,86

Feb-11 $ 28,39 $ 29,40 $ 30,95 $ 31,61 $ 34,34 $ 46,66 $ 34,73 $ 31,53 $ 9,34 $ 31,50

Mar-11 $ 30,43 $ 31,39 $ 33,36 $ 34,15 $ 36,75 $ 48,26 $ 36,86 $ 31,39 $ 9,66 $ 33,42

Abr-11 $ 31,15 $ 32,31 $ 34,99 $ 35,11 $ 38,00 $ 49,53 $ 38,78 $ 31,88 $ 9,77 $ 33,83

May-11 $ 30,74 $ 32,13 $ 34,45 $ 35,25 $ 38,00 $ 49,71 $ 38,16 $ 30,58 $ 9,24 $ 33,68

Jun-11 $ 30,53 $ 31,75 $ 34,45 $ 34,85 $ 37,77 $ 48,57 $ 37,80 $ 29,92 $ 9,96 $ 33,67

Jul-11 $ 30,31 $ 31,05 $ 34,54 $ 35,13 $ 37,86 $ 48,50 $ 38,15 $ 29,96 $ 9,76 $ 33,30

Ago-11 $ 30,65 $ 31,23 $ 34,72 $ 35,03 $ 37,76 $ 48,87 $ 38,09 $ 30,92 $ 11,81 $ 33,73

Sep-11 $ 30,72 $ 31,32 $ 35,08 $ 35,26 $ 37,85 $ 50,21 $ 38,26 $ 31,74 $ 12,69 $ 34,09

Oct-11 $ 30,90 $ 31,57 $ 35,03 $ 35,22 $ 38,47 $ 50,85 $ 38,44 $ 32,31 $ 12,08 $ 34,34

Nov-11 $ 31,79 $ 32,16 $ 35,62 $ 35,84 $ 39,01 $ 51,41 $ 38,87 $ 33,95 $ 11,39 $ 35,11

Dic-11 $ 33,27 $ 32,45 $ 35,61 $ 36,11 $ 38,90 $ 52,62 $ 39,11 $ 35,35 $ 12,65 $ 36,18

Precio al consumidor en moneda corriente

Fuente Fuente MAGPyAMAGPyA

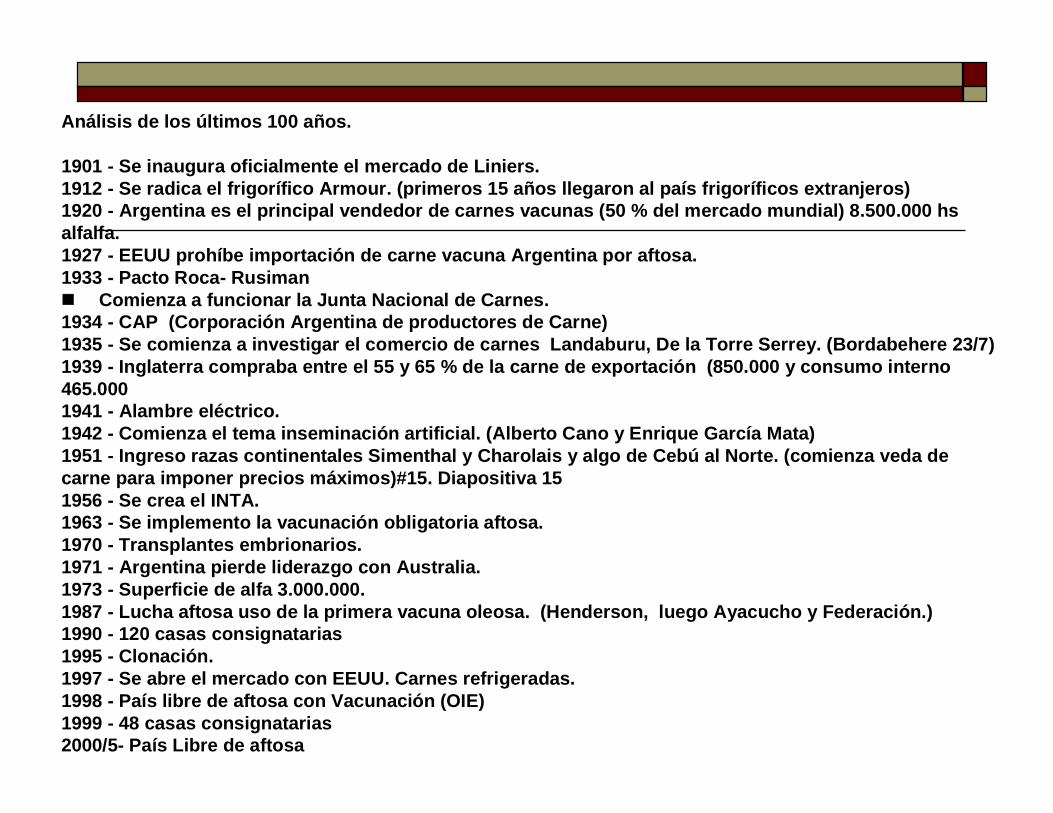

Análisis de los últimos 100 años.

1901 - Se inaugura oficialmente el mercado de Liniers.1912 - Se radica el frigorífico Armour. (primeros 15 años llegaron al país frigoríficos extranjeros)1920 - Argentina es el principal vendedor de carnes vacunas (50 % del mercado mundial) 8.500.000 hsalfalfa.1927 - EEUU prohíbe importación de carne vacuna Argentina por aftosa.1933 - Pacto Roca- Rusiman Comienza a funcionar la Junta Nacional de Carnes.1934 - CAP (Corporación Argentina de productores de Carne)1935 - Se comienza a investigar el comercio de carnes Landaburu, De la Torre Serrey. (Bordabehere 23/7)1939 - Inglaterra compraba entre el 55 y 65 % de la carne de exportación (850.000 y consumo interno 465.0001941 - Alambre eléctrico.1942 - Comienza el tema inseminación artificial. (Alberto Cano y Enrique García Mata)1951 - Ingreso razas continentales Simenthal y Charolais y algo de Cebú al Norte. (comienza veda de carne para imponer precios máximos)#15. Diapositiva 151956 - Se crea el INTA.1963 - Se implemento la vacunación obligatoria aftosa.1970 - Transplantes embrionarios.1971 - Argentina pierde liderazgo con Australia.1973 - Superficie de alfa 3.000.000.1987 - Lucha aftosa uso de la primera vacuna oleosa. (Henderson, luego Ayacucho y Federación.)1990 - 120 casas consignatarias 1995 - Clonación.1997 - Se abre el mercado con EEUU. Carnes refrigeradas.1998 - País libre de aftosa con Vacunación (OIE)1999 - 48 casas consignatarias2000/5- País Libre de aftosa

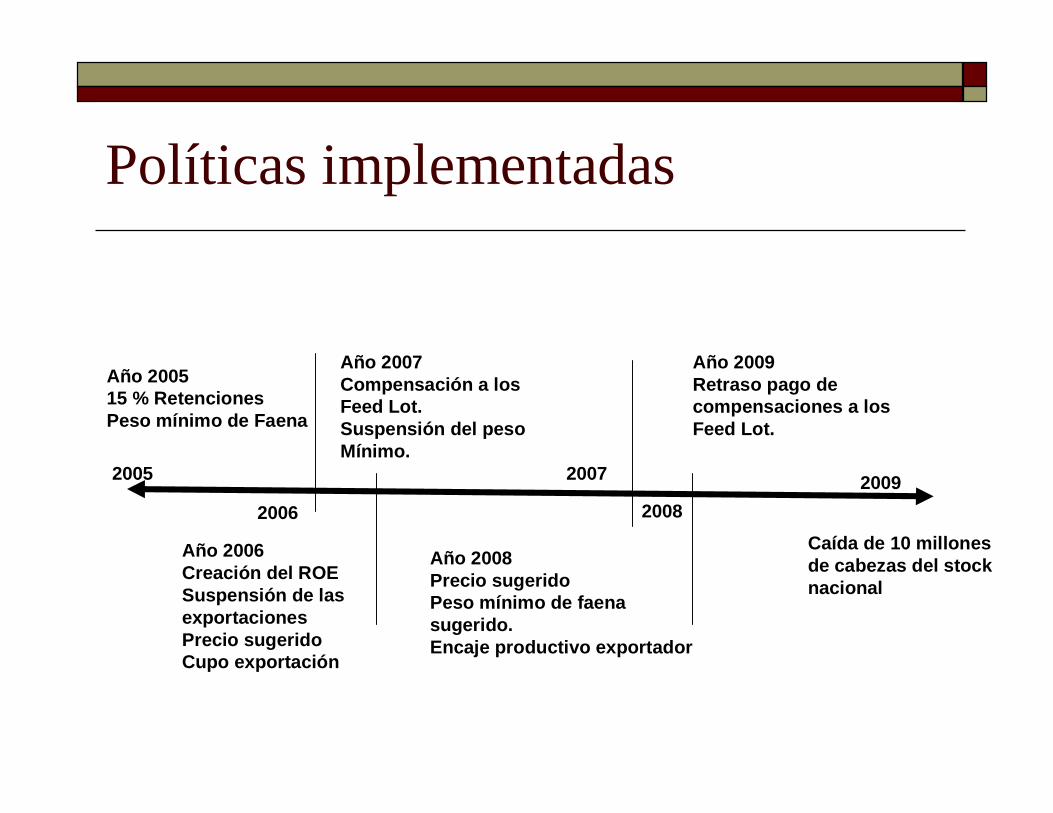

Políticas implementadas

Año 200515 % RetencionesPeso mínimo de Faena

Año 2006Creación del ROESuspensión de las exportacionesPrecio sugeridoCupo exportación

Año 2007Compensación a losFeed Lot.Suspensión del pesoMínimo.

Año 2008Precio sugeridoPeso mínimo de faena sugerido.Encaje productivo exportador

Año 2009Retraso pago de compensaciones a los Feed Lot.

2006

2007

200820092005

Caída de 10 millones de cabezas del stock nacional

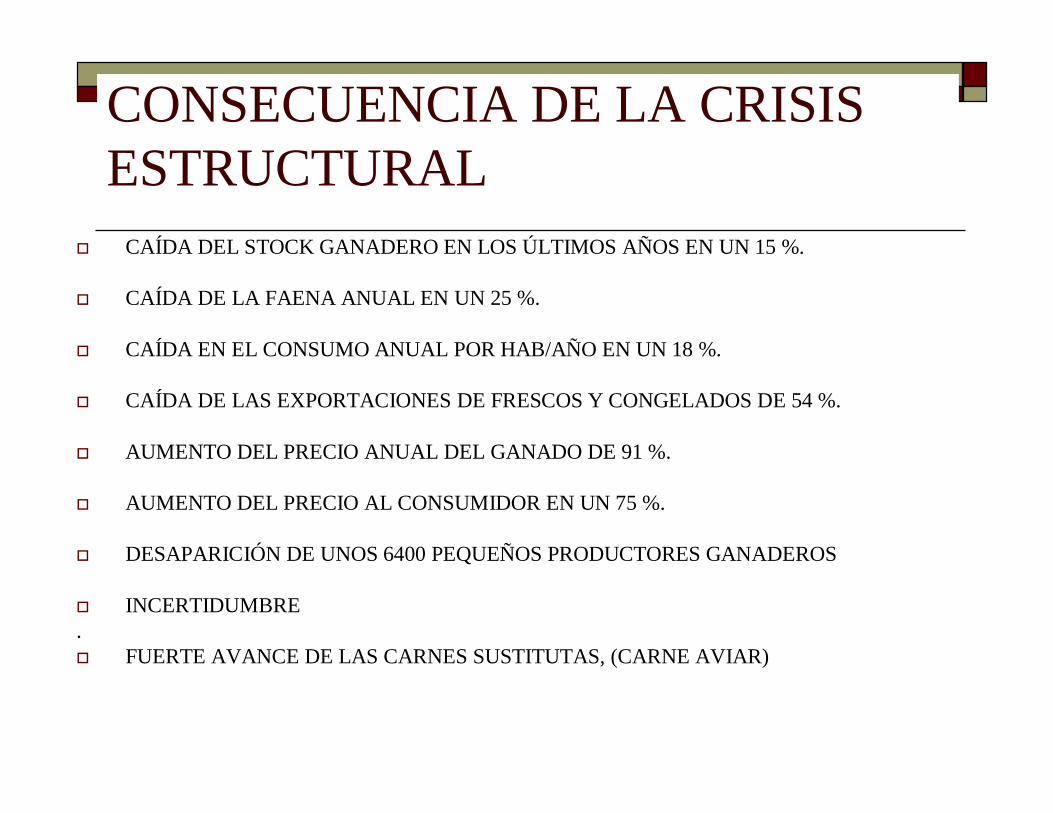

CONSECUENCIA DE LA CRISIS ESTRUCTURAL

CAÍDA DEL STOCK GANADERO EN LOS ÚLTIMOS AÑOS EN UN 15 %.

CAÍDA DE LA FAENA ANUAL EN UN 25 %.

CAÍDA EN EL CONSUMO ANUAL POR HAB/AÑO EN UN 18 %.

CAÍDA DE LAS EXPORTACIONES DE FRESCOS Y CONGELADOS DE 54 %.

AUMENTO DEL PRECIO ANUAL DEL GANADO DE 91 %.

AUMENTO DEL PRECIO AL CONSUMIDOR EN UN 75 %.

DESAPARICIÓN DE UNOS 6400 PEQUEÑOS PRODUCTORES GANADEROS

INCERTIDUMBRE. FUERTE AVANCE DE LAS CARNES SUSTITUTAS, (CARNE AVIAR)

Fuebnte AACREA

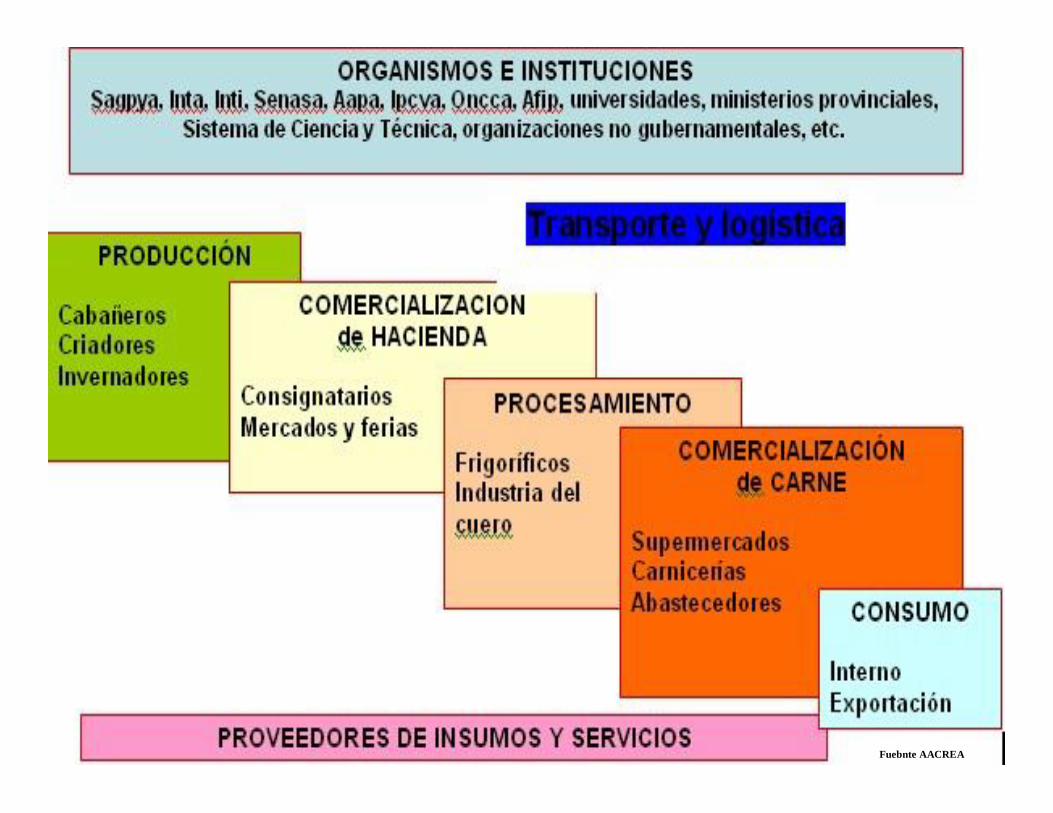

No existe un mercado único ni de ganados, ni de carnes y subproductos, hay múltiples circuitos de formación de precios conformados por una amplia diversidad de agentes.

Los diversos circuitos de precios operan vinculados entre si, otorgándole una sana competencia entre estos mercados.

La demanda final esta dada por el mercado interno y la exportación

Existe una gran heterogeneidad de la oferta de ganado

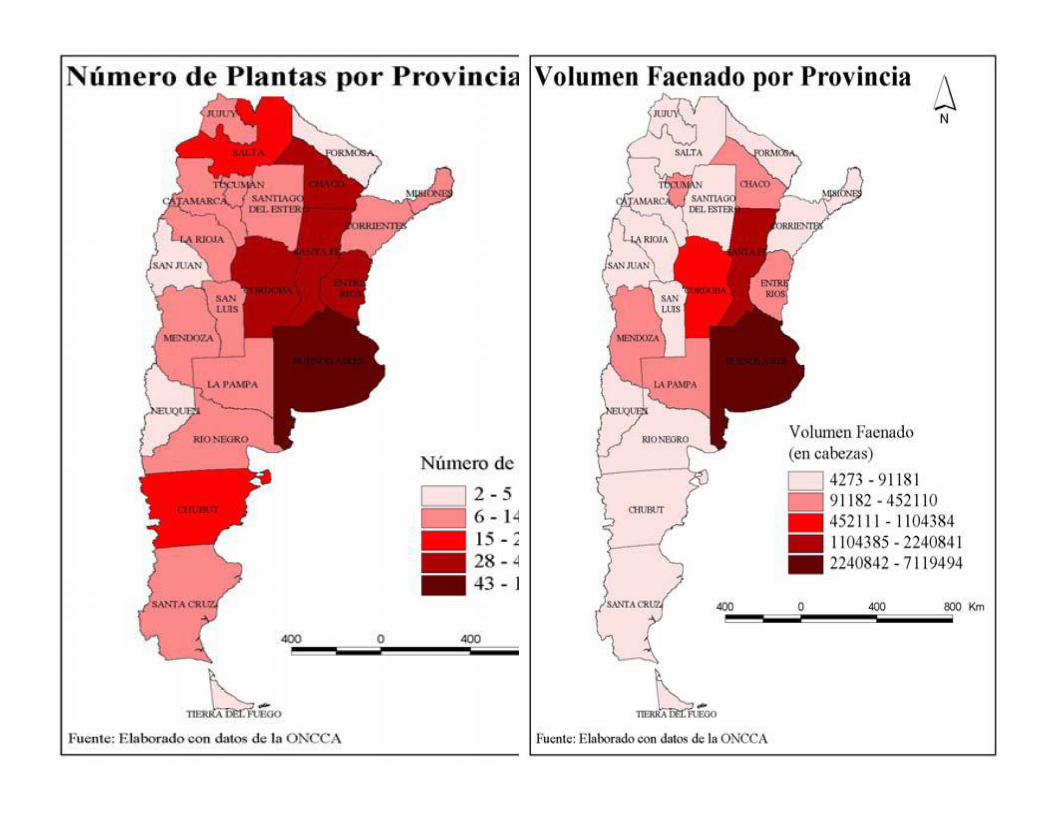

Existe una gran concentración territorial

Condiciones naturales para la producción primaria.

Excelente genética y alto dominio de razas carniceras

Características de la producción y el mercado

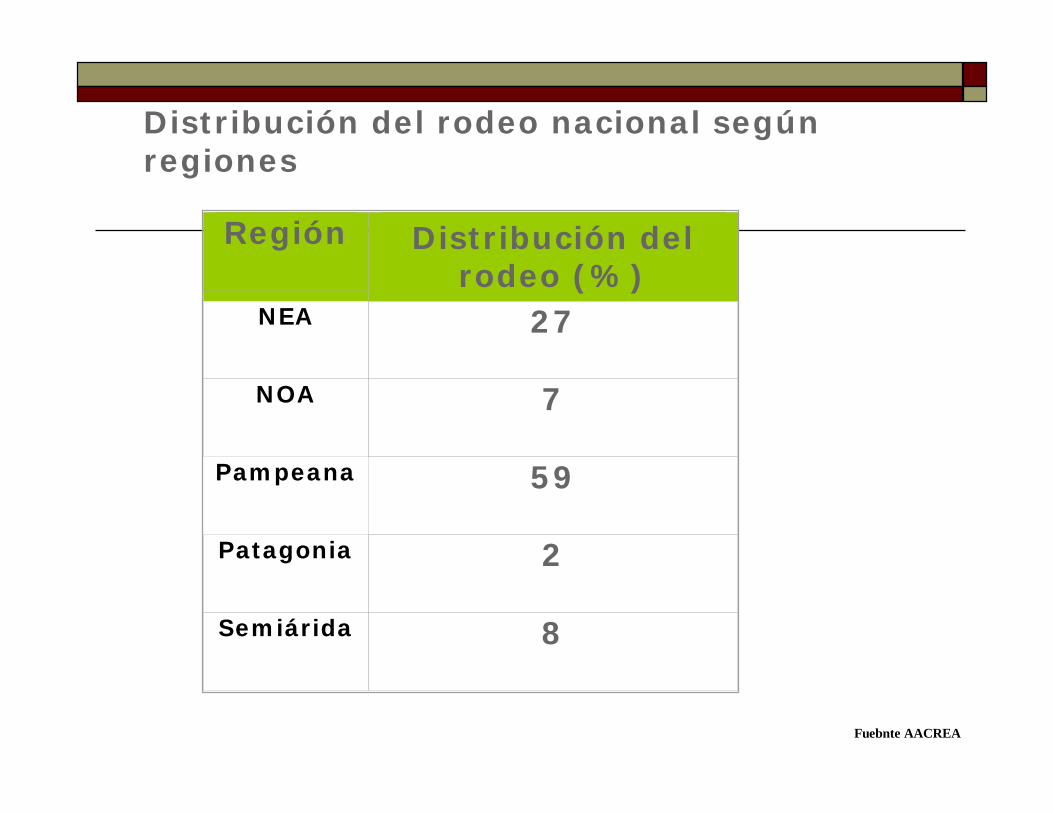

Distribución del rodeo nacional según regiones

Región Distribución del rodeo (%)

NEA 27

NOA 7

Pampeana 59

Patagonia 2

Semiárida 8

Fuebnte AACREA

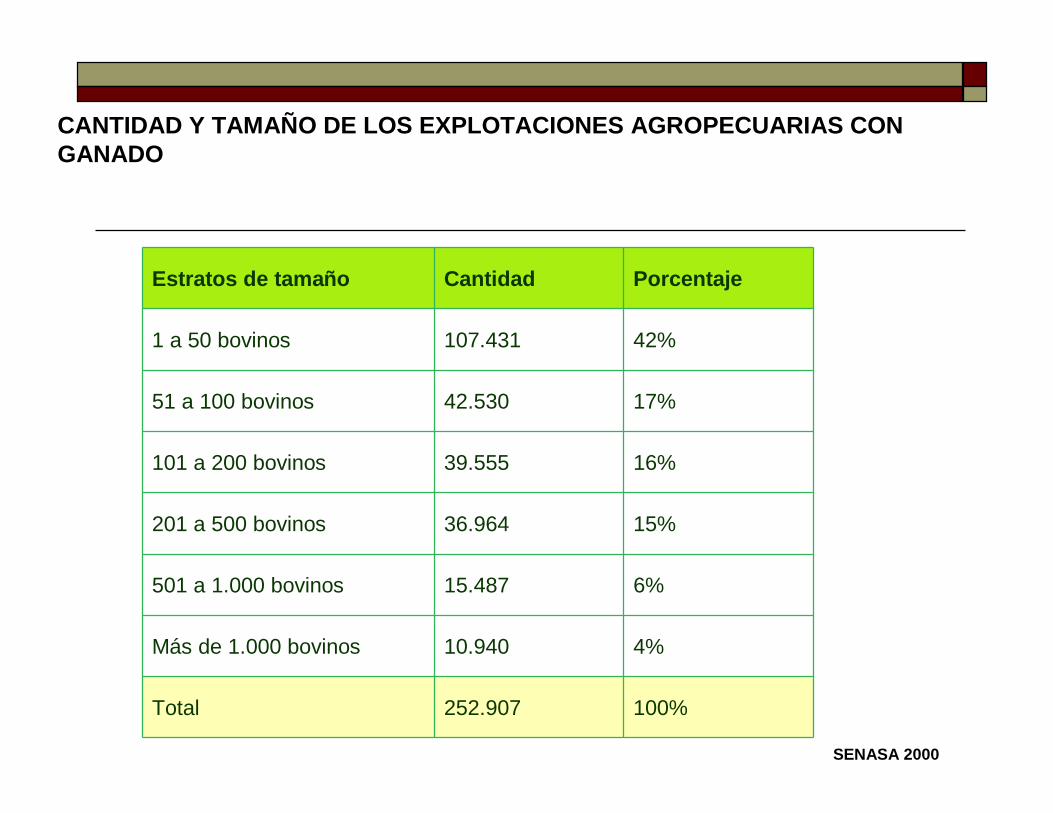

Estratos de tamaño Cantidad Porcentaje

1 a 50 bovinos 107.431 42%

51 a 100 bovinos 42.530 17%

101 a 200 bovinos 39.555 16%

201 a 500 bovinos 36.964 15%

501 a 1.000 bovinos 15.487 6%

Más de 1.000 bovinos 10.940 4%

Total 252.907 100%

CANTIDAD Y TAMAÑO DE LOS EXPLOTACIONES AGROPECUARIAS CON GANADO

SENASA 2000

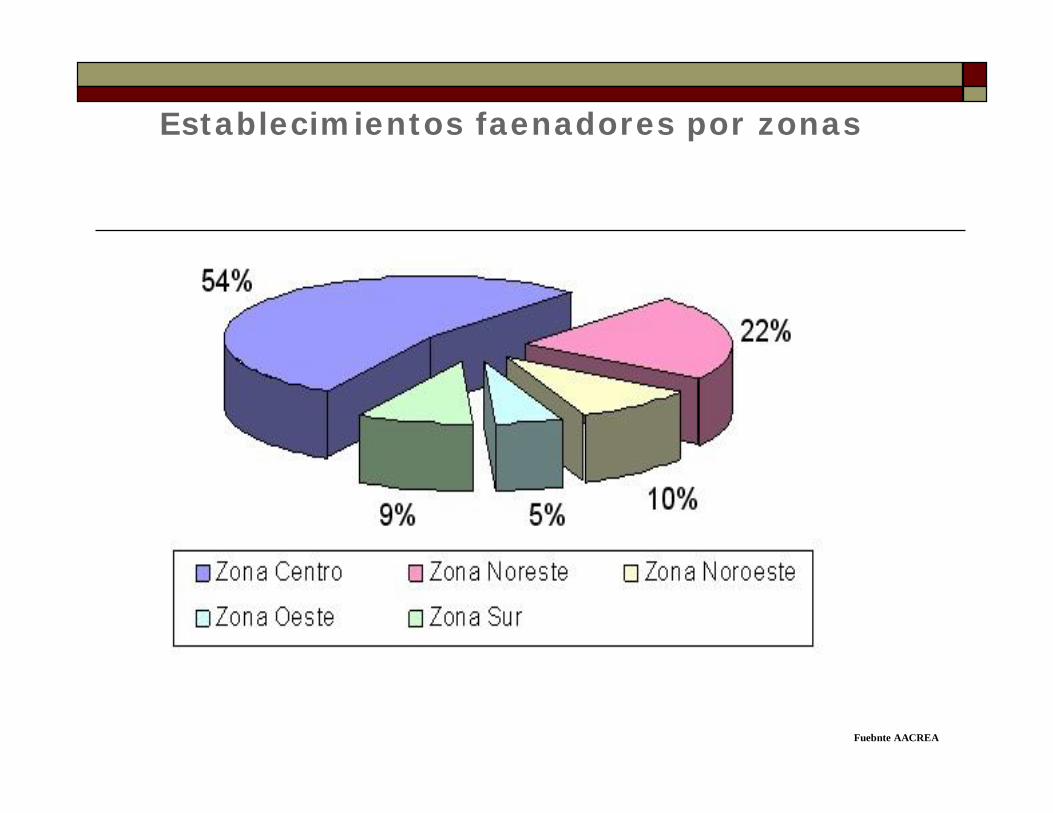

Establecimientos faenadores por zonas

Fuebnte AACREA

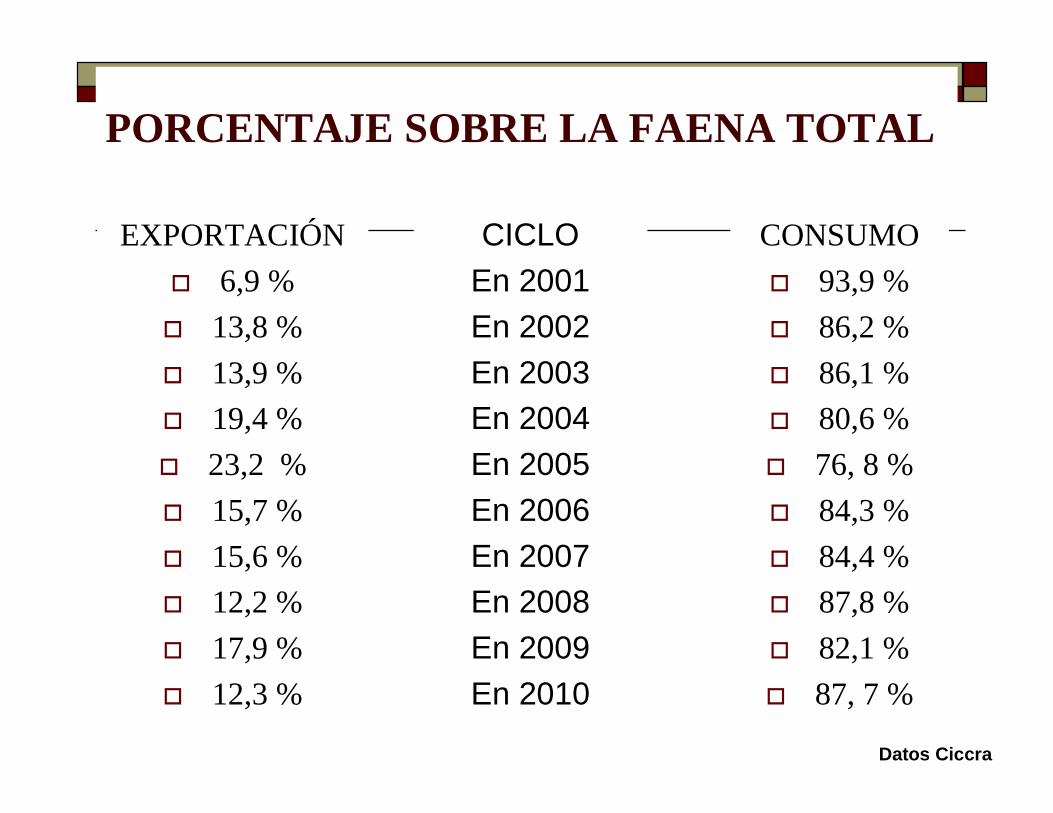

PORCENTAJE SOBRE LA FAENA TOTAL

EXPORTACIÓN 6,9 % 13,8 % 13,9 % 19,4 % 23,2 % 15,7 % 15,6 % 12,2 % 17,9 % 12,3 %

CONSUMO 93,9 % 86,2 % 86,1 % 80,6 % 76, 8 % 84,3 % 84,4 % 87,8 % 82,1 % 87, 7 %

CICLOEn 2001En 2002En 2003En 2004En 2005En 2006En 2007En 2008En 2009En 2010

Datos Ciccra

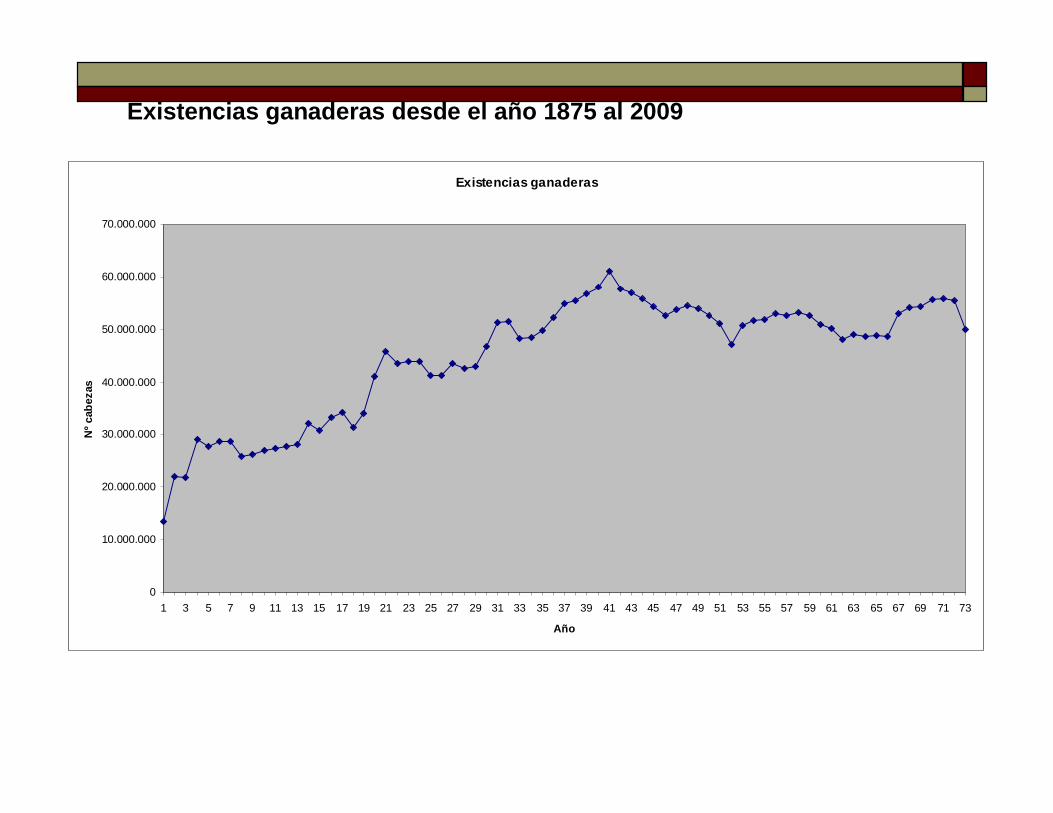

Existencias ganaderas

0

10.000.000

20.000.000

30.000.000

40.000.000

50.000.000

60.000.000

70.000.000

1 3 5 7 9 11 13 15 17 19 21 23 25 27 29 31 33 35 37 39 41 43 45 47 49 51 53 55 57 59 61 63 65 67 69 71 73

Año

Nº c

abez

as

Existencias ganaderas desde el año 1875 al 2009

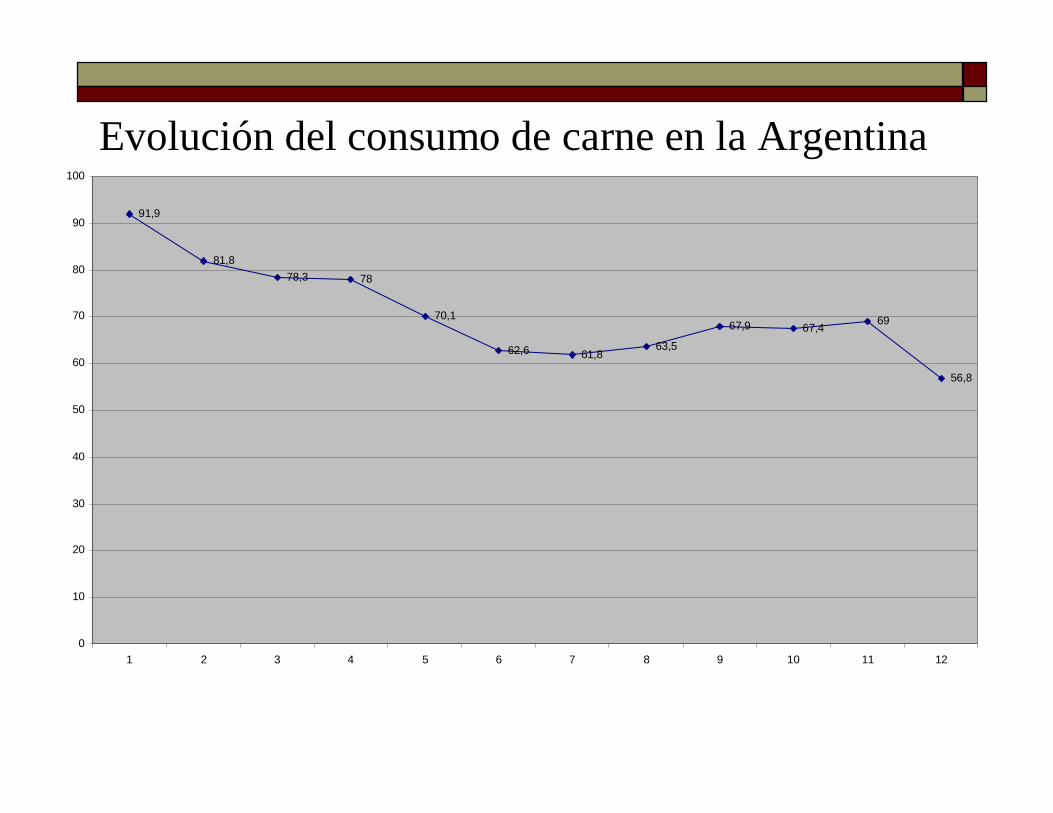

91,9

81,878,3 78

70,1

62,6 61,863,5

67,9 67,4 69

56,8

0

10

20

30

40

50

60

70

80

90

100

1 2 3 4 5 6 7 8 9 10 11 12

Evolución del consumo de carne en la Argentina

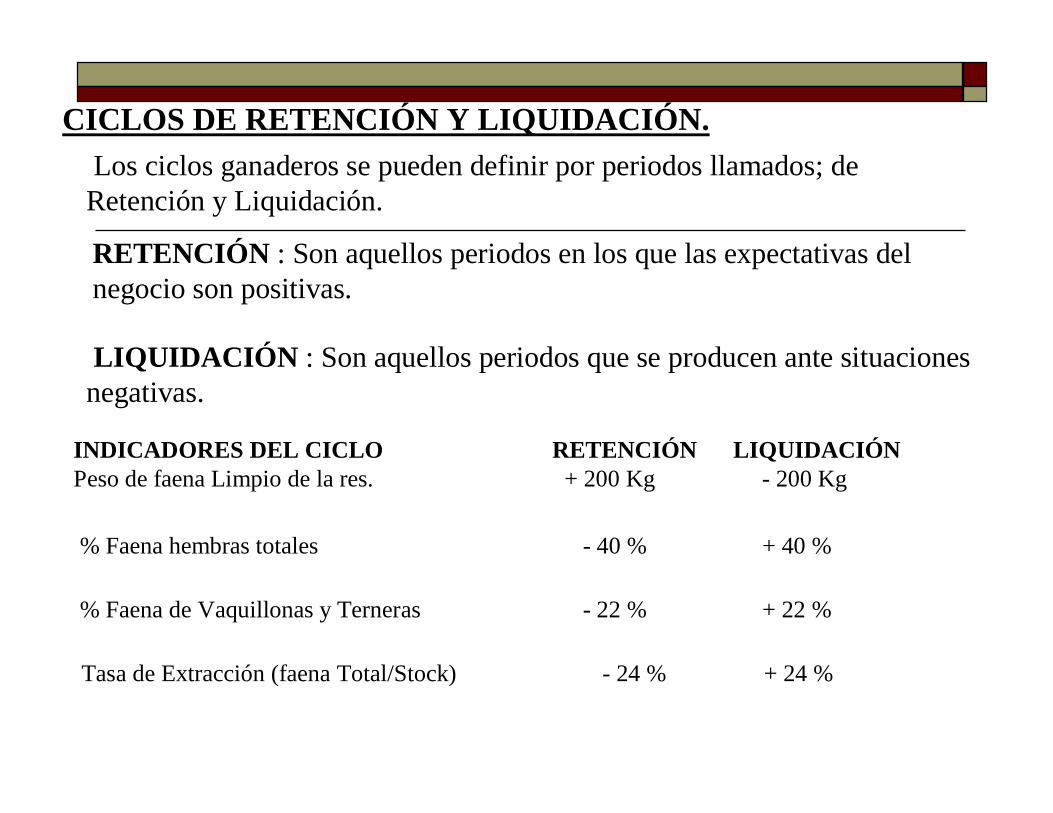

CICLOS DE RETENCIÓN Y LIQUIDACIÓN.

RETENCIÓN : Son aquellos periodos en los que las expectativas del negocio son positivas.

INDICADORES DEL CICLO RETENCIÓN LIQUIDACIÓNPeso de faena Limpio de la res. + 200 Kg - 200 Kg

Tasa de Extracción (faena Total/Stock) - 24 % + 24 %

% Faena hembras totales - 40 % + 40 %

% Faena de Vaquillonas y Terneras - 22 % + 22 %

LIQUIDACIÓN : Son aquellos periodos que se producen ante situaciones negativas.

Los ciclos ganaderos se pueden definir por periodos llamados; deRetención y Liquidación.

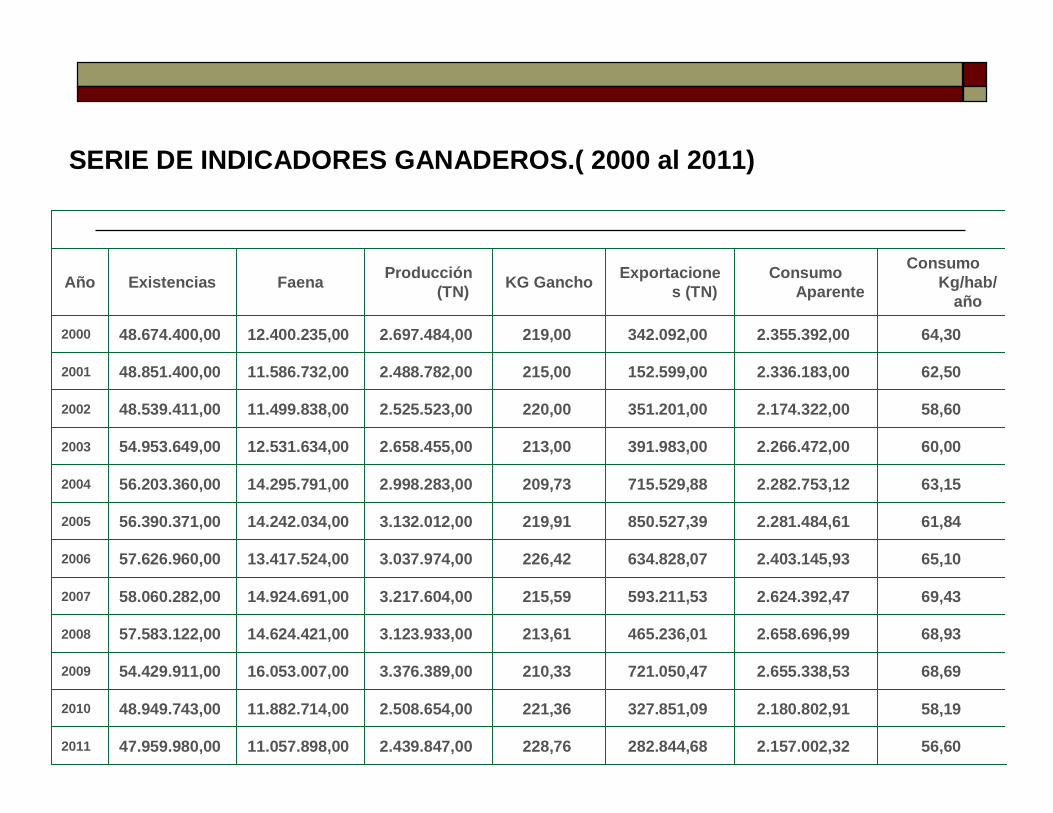

Año Existencias Faena Producción (TN) KG Gancho Exportacione

s (TN)Consumo

Aparente

Consumo Kg/hab/

año

2000 48.674.400,00 12.400.235,00 2.697.484,00 219,00 342.092,00 2.355.392,00 64,30

2001 48.851.400,00 11.586.732,00 2.488.782,00 215,00 152.599,00 2.336.183,00 62,50

2002 48.539.411,00 11.499.838,00 2.525.523,00 220,00 351.201,00 2.174.322,00 58,60

2003 54.953.649,00 12.531.634,00 2.658.455,00 213,00 391.983,00 2.266.472,00 60,00

2004 56.203.360,00 14.295.791,00 2.998.283,00 209,73 715.529,88 2.282.753,12 63,15

2005 56.390.371,00 14.242.034,00 3.132.012,00 219,91 850.527,39 2.281.484,61 61,84

2006 57.626.960,00 13.417.524,00 3.037.974,00 226,42 634.828,07 2.403.145,93 65,10

2007 58.060.282,00 14.924.691,00 3.217.604,00 215,59 593.211,53 2.624.392,47 69,43

2008 57.583.122,00 14.624.421,00 3.123.933,00 213,61 465.236,01 2.658.696,99 68,93

2009 54.429.911,00 16.053.007,00 3.376.389,00 210,33 721.050,47 2.655.338,53 68,69

2010 48.949.743,00 11.882.714,00 2.508.654,00 221,36 327.851,09 2.180.802,91 58,19

2011 47.959.980,00 11.057.898,00 2.439.847,00 228,76 282.844,68 2.157.002,32 56,60

SERIE DE INDICADORES GANADEROS.( 2000 al 2011)

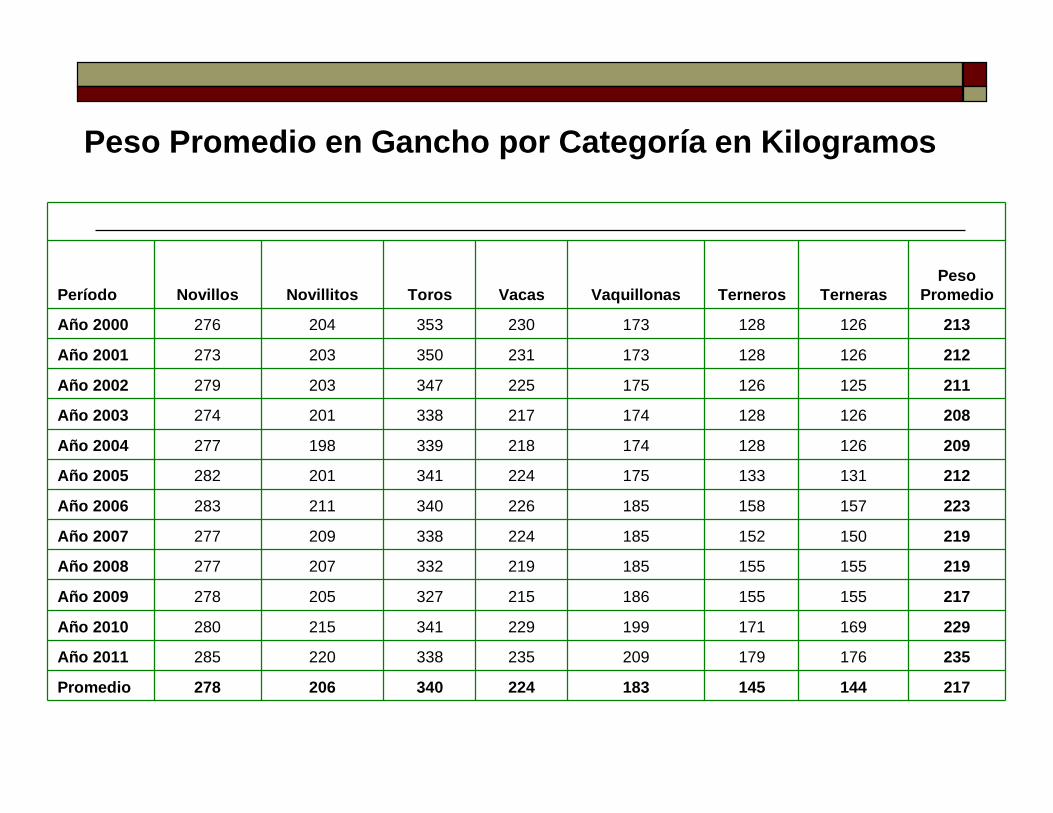

Período Novillos Novillitos Toros Vacas Vaquillonas Terneros TernerasPeso

Promedio

Año 2000 276 204 353 230 173 128 126 213

Año 2001 273 203 350 231 173 128 126 212

Año 2002 279 203 347 225 175 126 125 211

Año 2003 274 201 338 217 174 128 126 208

Año 2004 277 198 339 218 174 128 126 209

Año 2005 282 201 341 224 175 133 131 212

Año 2006 283 211 340 226 185 158 157 223

Año 2007 277 209 338 224 185 152 150 219

Año 2008 277 207 332 219 185 155 155 219

Año 2009 278 205 327 215 186 155 155 217

Año 2010 280 215 341 229 199 171 169 229

Año 2011 285 220 338 235 209 179 176 235

Promedio 278 206 340 224 183 145 144 217

Peso Promedio en Gancho por Categoría en Kilogramos

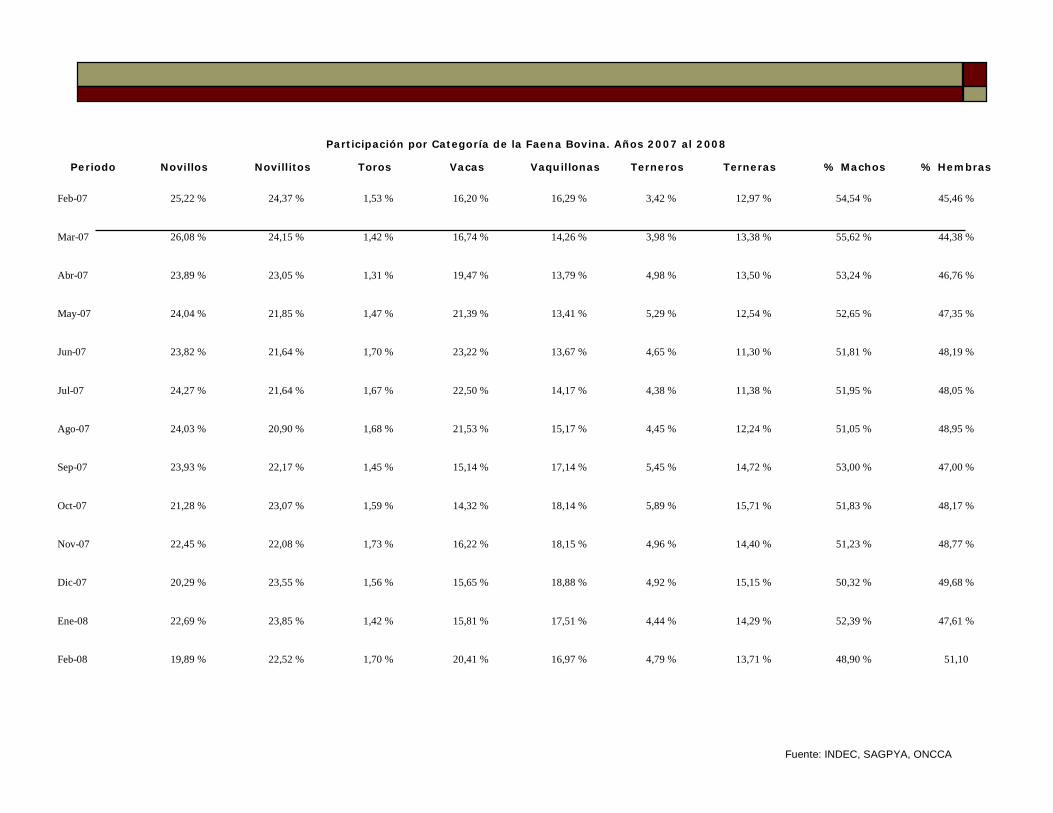

Participación por Categoría de la Faena Bovina. Años 2007 al 2008

Periodo Novillos Novillitos Toros Vacas Vaquillonas Terneros Terneras % Machos % Hembras

Feb-07 25,22 % 24,37 % 1,53 % 16,20 % 16,29 % 3,42 % 12,97 % 54,54 % 45,46 %

Mar-07 26,08 % 24,15 % 1,42 % 16,74 % 14,26 % 3,98 % 13,38 % 55,62 % 44,38 %

Abr-07 23,89 % 23,05 % 1,31 % 19,47 % 13,79 % 4,98 % 13,50 % 53,24 % 46,76 %

May-07 24,04 % 21,85 % 1,47 % 21,39 % 13,41 % 5,29 % 12,54 % 52,65 % 47,35 %

Jun-07 23,82 % 21,64 % 1,70 % 23,22 % 13,67 % 4,65 % 11,30 % 51,81 % 48,19 %

Jul-07 24,27 % 21,64 % 1,67 % 22,50 % 14,17 % 4,38 % 11,38 % 51,95 % 48,05 %

Ago-07 24,03 % 20,90 % 1,68 % 21,53 % 15,17 % 4,45 % 12,24 % 51,05 % 48,95 %

Sep-07 23,93 % 22,17 % 1,45 % 15,14 % 17,14 % 5,45 % 14,72 % 53,00 % 47,00 %

Oct-07 21,28 % 23,07 % 1,59 % 14,32 % 18,14 % 5,89 % 15,71 % 51,83 % 48,17 %

Nov-07 22,45 % 22,08 % 1,73 % 16,22 % 18,15 % 4,96 % 14,40 % 51,23 % 48,77 %

Dic-07 20,29 % 23,55 % 1,56 % 15,65 % 18,88 % 4,92 % 15,15 % 50,32 % 49,68 %

Ene-08 22,69 % 23,85 % 1,42 % 15,81 % 17,51 % 4,44 % 14,29 % 52,39 % 47,61 %

Feb-08 19,89 % 22,52 % 1,70 % 20,41 % 16,97 % 4,79 % 13,71 % 48,90 % 51,10

Fuente: INDEC, SAGPYA, ONCCA