ESTRUCTURA TEMPORAL DE TIPOS DE INTERÉS (ETTI), UN...

34

1 ESTRUCTURA TEMPORAL DE TIPOS DE INTERÉS (ETTI), UN ANÁLISIS A LA VALORACIÓN DE ACTIVOS PAOLA MARCELA REYES RODRÍGUEZ UNIVERSIDAD DEL VALLE FACULTAD DE CIENCIAS SOCIALES Y ECONÓMICAS SANTIAGO DE CALI 2012 No se puede mostrar la imagen. Puede que su equipo no tenga suficiente memoria para abrir la imagen o que ésta esté dañada. Reinicie el equipo y, a continuación, abra el archivo de nuevo. Si sigue apareciendo la x roja, puede que tenga que borrar la imagen e insertarla de nuevo.

Transcript of ESTRUCTURA TEMPORAL DE TIPOS DE INTERÉS (ETTI), UN...

1

ESTRUCTURA TEMPORAL DE TIPOS DE INTERÉS (ETTI), UN ANÁLISIS A LA

VALORACIÓN DE ACTIVOS

PAOLA MARCELA REYES RODRÍGUEZ

UNIVERSIDAD DEL VALLE

FACULTAD DE CIENCIAS SOCIALES Y ECONÓMICAS

SANTIAGO DE CALI

2012

No se puede mostrar la imagen. Puede que su equipo no tenga suficiente memoria para abrir la imagen o que ésta esté dañada. Reinicie el equipo y, a continuación, abra el archivo de nuevo. Si sigue apareciendo la x roja, puede que tenga que borrar la imagen e insertarla de nuevo.

2

ESTRUCTURA TEMPORAL DE TIPOS DE INTERÉS (ETTI), UN ANÁLISIS A LA

VALORACIÓN DE ACTIVOS

PAOLA MARCELA REYES RODRÍGUEZ

Trabajo de grado presentada para optar al título de : Economista

UNIVERSIDAD DEL VALLE

FACULTAD DE CIENCIAS SOCILAES Y ECONOMICAS

SANTIAGO DE CALI

2012

No se puede mostrar la imagen. Puede que su equipo no tenga suficiente memoria para abrir la imagen o que ésta esté dañada. Reinicie el equipo y, a continuación, abra el archivo de nuevo. Si sigue apareciendo la x roja, puede que tenga que borrar la imagen e insertarla de nuevo.

3

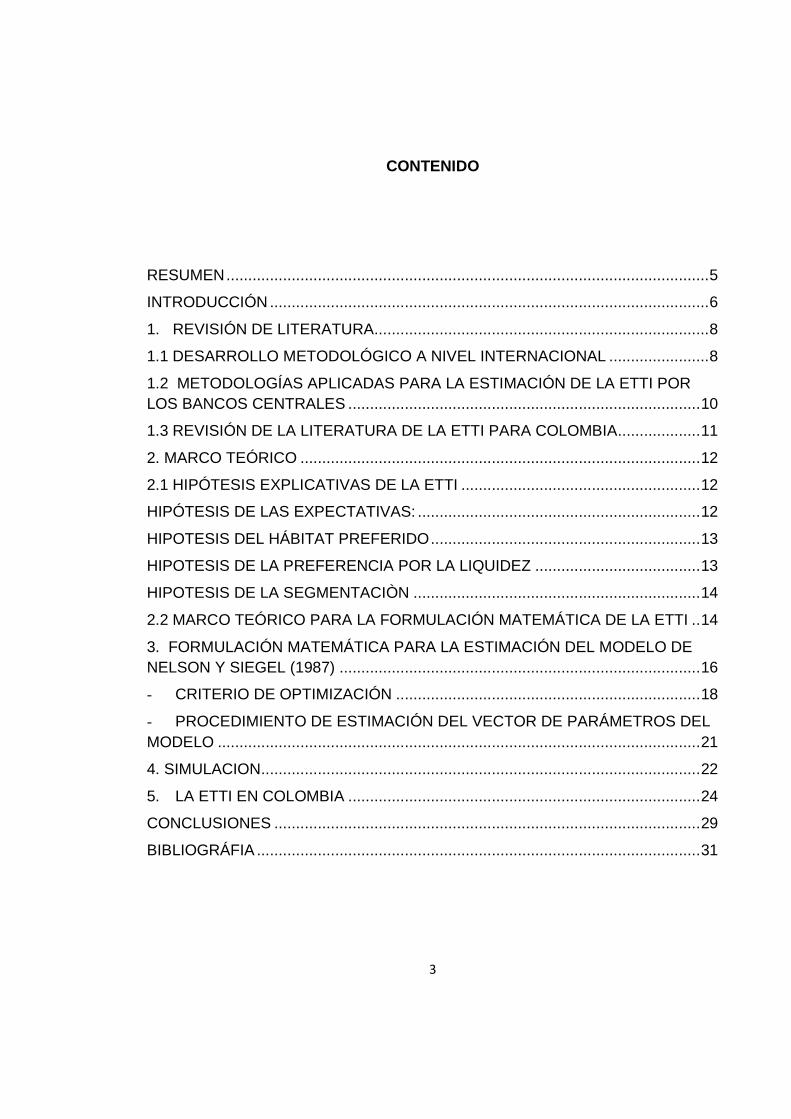

CONTENIDO

RESUMEN ............................................................................................................... 5

INTRODUCCIÓN ..................................................................................................... 6

1. REVISIÓN DE LITERATURA ............................................................................. 8

1.1 DESARROLLO METODOLÓGICO A NIVEL INTERNACIONAL ....................... 8

1.2 METODOLOGÍAS APLICADAS PARA LA ESTIMACIÓN DE LA ETTI POR LOS BANCOS CENTRALES ................................................................................. 10

1.3 REVISIÓN DE LA LITERATURA DE LA ETTI PARA COLOMBIA ................... 11

2. MARCO TEÓRICO ............................................................................................ 12

2.1 HIPÓTESIS EXPLICATIVAS DE LA ETTI ....................................................... 12

HIPÓTESIS DE LAS EXPECTATIVAS: ................................................................. 12

HIPOTESIS DEL HÁBITAT PREFERIDO .............................................................. 13

HIPOTESIS DE LA PREFERENCIA POR LA LIQUIDEZ ...................................... 13

HIPOTESIS DE LA SEGMENTACIÒN .................................................................. 14

2.2 MARCO TEÓRICO PARA LA FORMULACIÓN MATEMÁTICA DE LA ETTI .. 14

3. FORMULACIÓN MATEMÁTICA PARA LA ESTIMACIÓN DEL MODELO DE NELSON Y SIEGEL (1987) ................................................................................... 16

- CRITERIO DE OPTIMIZACIÓN ...................................................................... 18

- PROCEDIMIENTO DE ESTIMACIÓN DEL VECTOR DE PARÁMETROS DEL MODELO ............................................................................................................... 21

4. SIMULACION ..................................................................................................... 22

5. LA ETTI EN COLOMBIA ................................................................................. 24

CONCLUSIONES .................................................................................................. 29

BIBLIOGRÁFIA ...................................................................................................... 31

4

LISTA DE TABLAS

Pág.

Tabla 1. Metodologías aplicadas por Bancos Centrales del Mundo 10

Tabla 2. Parámetros obtenidos Modelos estimado con datos simulados 22

Tabla 3. Condiciones de los parámetros y formas de la curva de tipos

de interés 24

Tabla 4. Curva TES B en Pesos 25

Tabla 5. Curva TES B en UVR 25

Tabla 6. Curva CDT 25

5

RESUMEN

En este documento se hace una revisión de la literatura sobre los diferentes

enfoques macroeconómicos y financieros que sustentan la formulación de la ETTI

(Estructura temporal de tipos de interés). Se realiza una simulación Montecarlo del

modelo de Nelson y Siegel (1987) al encontrarse que este predice con precisión el

precio de los activos financieros. Se analizan los diferentes tipos de curvas de

rendimientos que se pueden presentar en el mercado y se analiza el escenario

actual de la ETTI en Colombia.

Palabras Claves: ETTI, valorización de activos, curva de rendimientos.

6

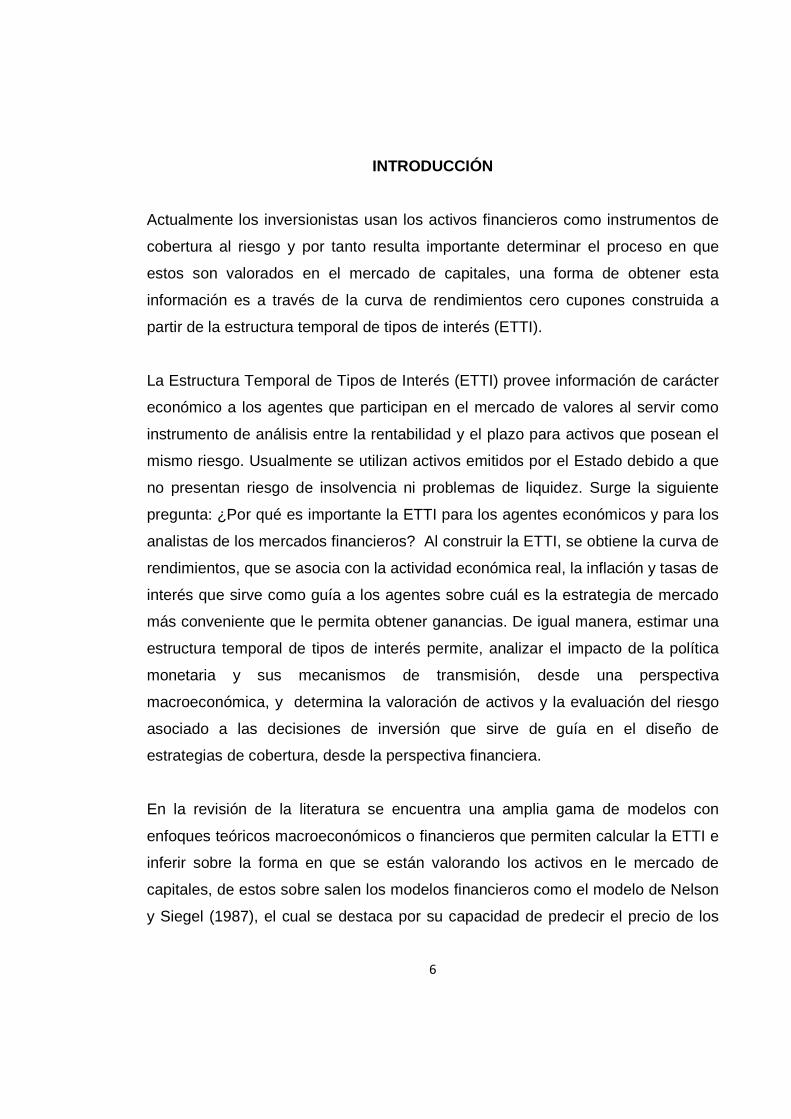

INTRODUCCIÓN

Actualmente los inversionistas usan los activos financieros como instrumentos de

cobertura al riesgo y por tanto resulta importante determinar el proceso en que

estos son valorados en el mercado de capitales, una forma de obtener esta

información es a través de la curva de rendimientos cero cupones construida a

partir de la estructura temporal de tipos de interés (ETTI).

La Estructura Temporal de Tipos de Interés (ETTI) provee información de carácter

económico a los agentes que participan en el mercado de valores al servir como

instrumento de análisis entre la rentabilidad y el plazo para activos que posean el

mismo riesgo. Usualmente se utilizan activos emitidos por el Estado debido a que

no presentan riesgo de insolvencia ni problemas de liquidez. Surge la siguiente

pregunta: ¿Por qué es importante la ETTI para los agentes económicos y para los

analistas de los mercados financieros? Al construir la ETTI, se obtiene la curva de

rendimientos, que se asocia con la actividad económica real, la inflación y tasas de

interés que sirve como guía a los agentes sobre cuál es la estrategia de mercado

más conveniente que le permita obtener ganancias. De igual manera, estimar una

estructura temporal de tipos de interés permite, analizar el impacto de la política

monetaria y sus mecanismos de transmisión, desde una perspectiva

macroeconómica, y determina la valoración de activos y la evaluación del riesgo

asociado a las decisiones de inversión que sirve de guía en el diseño de

estrategias de cobertura, desde la perspectiva financiera.

En la revisión de la literatura se encuentra una amplia gama de modelos con

enfoques teóricos macroeconómicos o financieros que permiten calcular la ETTI e

inferir sobre la forma en que se están valorando los activos en le mercado de

capitales, de estos sobre salen los modelos financieros como el modelo de Nelson

y Siegel (1987), el cual se destaca por su capacidad de predecir el precio de los

7

activos financieros bajo una formulación matemática compuesto por variables no

asociadas a la formación de expectativas por parte de los agentes.

El objetivo principal del trabajo es hacer una simulación al modelo de Nelson y

Siegel (1987) empleando el Solver de Microsoft Excel. Con esto se pretende

analizar el comportamiento de la ETTI ante sus posibles formas funcionales e

inferir sobre la forma en que se valoran los activos financieros según la curva de

rendimientos asociada a cada situación de mercado. .

Como objetivos adicionales se espera hacer un recorrido teórico sobre las

diferentes metodologías macroeconómicas y financieras usadas para estimar la

ETTI resumiendo los diferentes modelos que se han desarrollado en torno a la

curva de rendimientos, por un lado, y se pretende analizar la situación de la ETTI

en Colombia tanto para el sector financiero como para el sector real de la

economía, para lo cual se considera la información obtenida en la Bolsa de

Valores de Colombia, BVC, el Mercado Electrónico Colombiano, MEC, INFOVAL,

Banco de la República y páginas web de diferentes bancos como

www.grupoaval.com, y www.bancolombia.com, por el otro.

En este trabajo se realiza una revisión de la literatura de los desarrollos

metodológicos a nivel internacional y una revisión de la literatura para la ETTI en

Colombia, se presenta el Marco Teórico donde se encuentra las hipótesis

explicativas de la ETTI y la formulación matemática de esta tanto para los

enfoques macroeconómicos como los financieros. Luego se presenta la

formulación matemática al modelo de Nelson y Siegel (1987), la simulación y se

presentan los diferentes tipos de curvas. Finalmente se realiza el análisis de la

ETTI en Colombia, y se presentan las conclusiones.

8

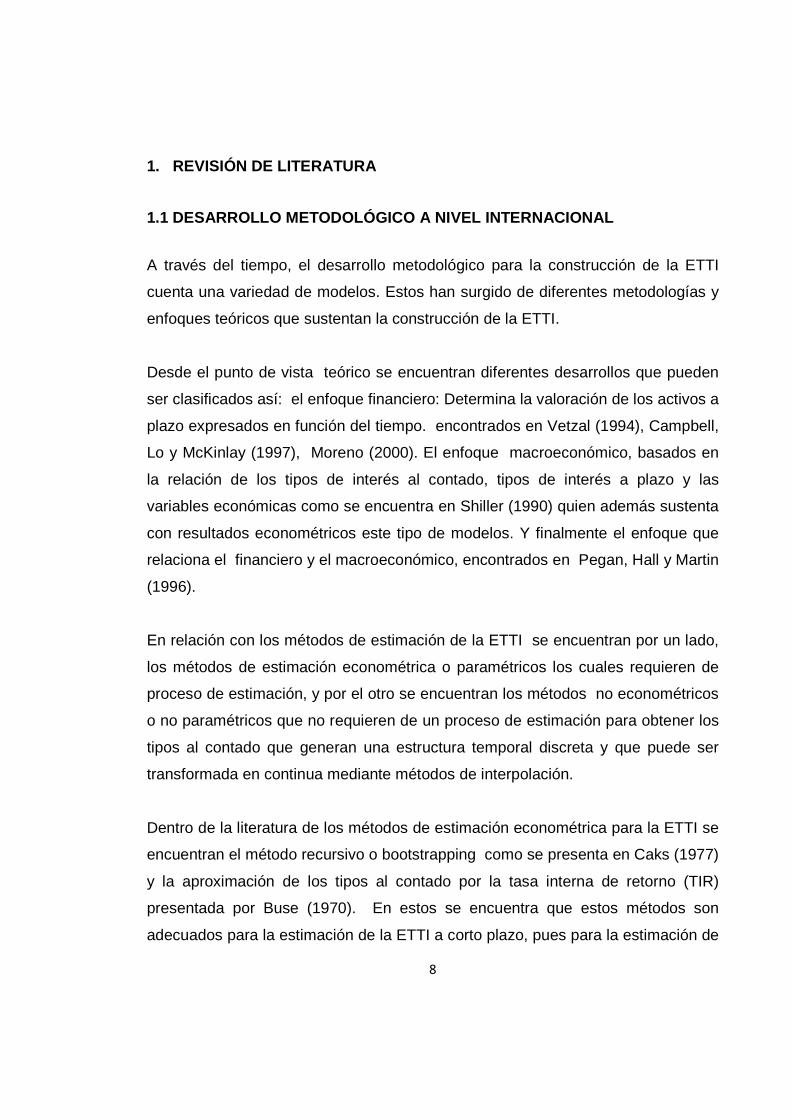

1. REVISIÓN DE LITERATURA

1.1 DESARROLLO METODOLÓGICO A NIVEL INTERNACIONAL

A través del tiempo, el desarrollo metodológico para la construcción de la ETTI

cuenta una variedad de modelos. Estos han surgido de diferentes metodologías y

enfoques teóricos que sustentan la construcción de la ETTI.

Desde el punto de vista teórico se encuentran diferentes desarrollos que pueden

ser clasificados así: el enfoque financiero: Determina la valoración de los activos a

plazo expresados en función del tiempo. encontrados en Vetzal (1994), Campbell,

Lo y McKinlay (1997), Moreno (2000). El enfoque macroeconómico, basados en

la relación de los tipos de interés al contado, tipos de interés a plazo y las

variables económicas como se encuentra en Shiller (1990) quien además sustenta

con resultados econométricos este tipo de modelos. Y finalmente el enfoque que

relaciona el financiero y el macroeconómico, encontrados en Pegan, Hall y Martin

(1996).

En relación con los métodos de estimación de la ETTI se encuentran por un lado,

los métodos de estimación econométrica o paramétricos los cuales requieren de

proceso de estimación, y por el otro se encuentran los métodos no econométricos

o no paramétricos que no requieren de un proceso de estimación para obtener los

tipos al contado que generan una estructura temporal discreta y que puede ser

transformada en continua mediante métodos de interpolación.

Dentro de la literatura de los métodos de estimación econométrica para la ETTI se

encuentran el método recursivo o bootstrapping como se presenta en Caks (1977)

y la aproximación de los tipos al contado por la tasa interna de retorno (TIR)

presentada por Buse (1970). En estos se encuentra que estos métodos son

adecuados para la estimación de la ETTI a corto plazo, pues para la estimación de

9

largo plazo se pueden presentar sesgos en la aproximación de la curva de

rendimientos.

Por su parte, para los modelos no econométricos se encuentran los modelos

Splines y la función de descuento con restricciones. Los modelos Splines generan

formas funcionales sencillas pero no ofrecen formas suaves para plazos más

largos y por tanto no asegura tipos forward positivos, estos modelos son

encontrandos en McCulloch (1971, 1975b), Vasicek y Fong (1982) y Contreras y

Navarro (1993). Los modelos con función de descuento con restricciones suponen

que el tipo forward converge asintóticamente como se encuentra en Nelson y

Siegel (1987) y Svenson (1994), en estos modelos el nivel y la tasa de

convergencia son parámetros a estimar, cabe anotar que el modelo de Svenson

(1994) es una extensión al modelo de Nelson y Siegel (1987) con un termino

adicional que ofrece mayor flexibilidad a la curva de rendimientos.

En conclusión, se encuentra variedad de metodologías y enfoques teóricos

asociados a la ETTI, pese a esto, en Núñez (1995) se concluye que los métodos

más adecuados para la estimación de la ETTI en el marcado de deuda pública son

los propuestos por Nelson y siegel (1987) y Svensson (1994). Según esto nuestro

interés será enfocar este trabajo hacia el modelo de Nelson y Siegel (1987), ya

que a través de este modelo se encuentran estructuras temporales suaves y

flexibles, sin embargo se destaca dos debilidades al emplear esta metodología: la

dificultad y costo de adquirir la información para la estimación de la ETTI y aunque

los modelos cuentan con buenos planteamientos matemáticos las curvas cero

cupón pueden ser aisladas de forma artificial.

10

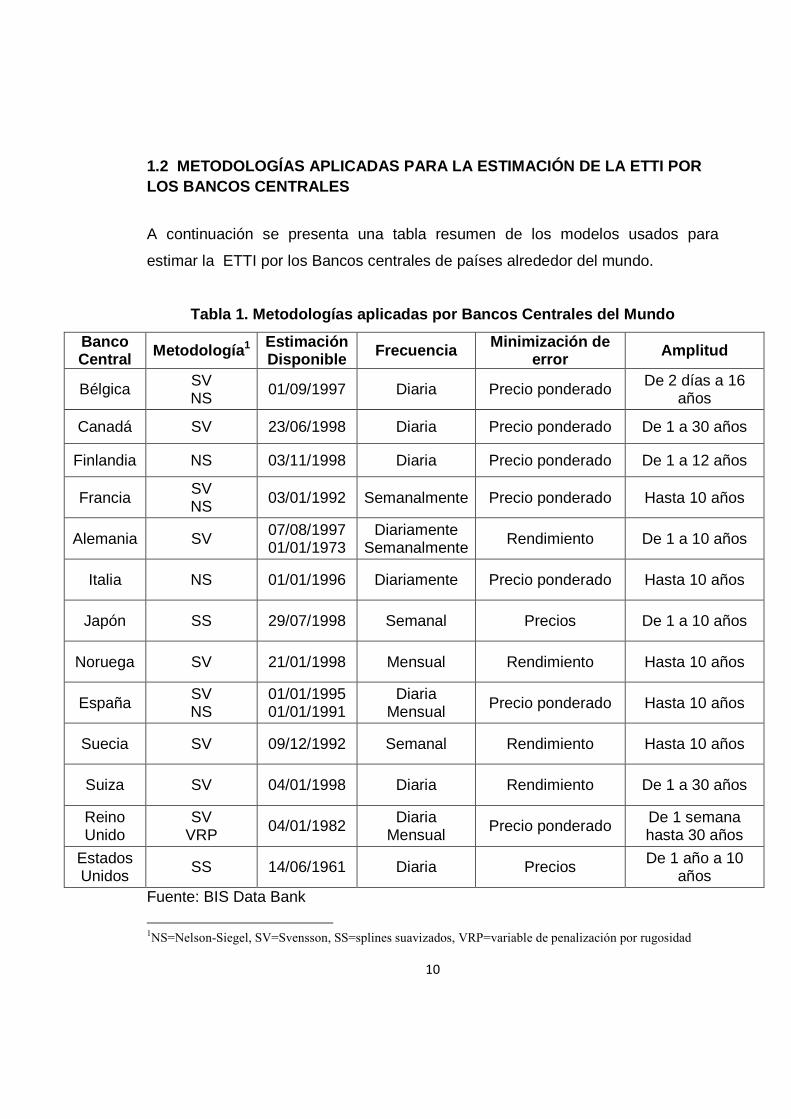

1.2 METODOLOGÍAS APLICADAS PARA LA ESTIMACIÓN DE L A ETTI POR LOS BANCOS CENTRALES

A continuación se presenta una tabla resumen de los modelos usados para

estimar la ETTI por los Bancos centrales de países alrededor del mundo.

Tabla 1. Metodologías aplicadas por Bancos Centrale s del Mundo

Banco Central Metodología 1 Estimación

Disponible Frecuencia Minimización de error Amplitud

Bélgica SV NS

01/09/1997 Diaria Precio ponderado De 2 días a 16 años

Canadá SV 23/06/1998 Diaria Precio ponderado De 1 a 30 años

Finlandia NS 03/11/1998 Diaria Precio ponderado De 1 a 12 años

Francia SV NS 03/01/1992 Semanalmente Precio ponderado Hasta 10 años

Alemania SV 07/08/1997 01/01/1973

Diariamente Semanalmente Rendimiento De 1 a 10 años

Italia NS 01/01/1996 Diariamente Precio ponderado Hasta 10 años

Japón SS 29/07/1998 Semanal Precios De 1 a 10 años

Noruega SV 21/01/1998 Mensual Rendimiento Hasta 10 años

España SV NS

01/01/1995 01/01/1991

Diaria Mensual Precio ponderado Hasta 10 años

Suecia SV 09/12/1992 Semanal Rendimiento Hasta 10 años

Suiza SV 04/01/1998 Diaria Rendimiento De 1 a 30 años

Reino Unido

SV VRP

04/01/1982 Diaria Mensual

Precio ponderado De 1 semana hasta 30 años

Estados Unidos

SS 14/06/1961 Diaria Precios De 1 año a 10 años

Fuente: BIS Data Bank

1NS=Nelson-Siegel, SV=Svensson, SS=splines suavizados, VRP=variable de penalización por rugosidad

11

Se encuentra que los Bancos Centrales de varios países muestran preferencia por

los modelos basados en funciones parsimoniosas como lo son el modelo de

Nelson y Siegel (1987) y Svensson (1994) (Bank for International Settlements,

1999). Estas metodologías se destacan a su gran capacidad de predicción y

porque en su formulación matemática del modelo no incluye variables de

formación de expectativas por parte de los agentes. Se concluye la importancia de

considerar el modelo de Nelson y Siegel (1987) para obtener la curva de

rendimientos, pues aunque el modelo de Svensson (1994) suele ser más

utilizados este es una extensión del modelo de Nelson y Siegel (1987).

1.3 REVISIÓN DE LA LITERATURA DE LA ETTI PARA COLOM BIA

Los trabajos relacionados a la curva de rendimientos aparecen en 1999 cuando la

Bolsa de Bogotá hace pública la curva de rendimientos para los papeles del

mercado TES tasa fija (CETES) (BVC 2002), posteriormente, el Banco de la

República publica entre el 2001 y el 2002 diferentes trabajos en este sentido

mostrando el interés en la curva de rendimientos.

Es así como Arango, Melo y Vásquez (2002) concluyen que la metodología de

Nelson-Siegel es la adecuada para estimar la curva TES tasa fija al encontrarse

que esta supera ampliamente la curva estimada a través de splines de McCulloch.

Melo y Vásquez (2002) encuentran semejanzas de la curva de rendimientos

estimada a través de splines cubicas y bajo el modelo de Nelson y Siegel.

Finalmente, en Julio, Mera y Revéiz (2002) quienes trabajan la curva cero cupón

con Splines Cúbicos suavizados y Bootstraping concluyen que el abanico de

modelos es extenso y los resultados que proporciones cada uno es importante en

los procesos de decisión haciendo notar que la eficacia del mercado es

determinantes en la calidad de los datos proporcionados por los métodos

utilizados.

12

En la revisión de la literatura se encuentra que ante la diversidad de metodologías

desarrolladlas alrededor de la ETTI en Colombia son ampliamente utilizados el

modelo de Nelson-Siegel y los B-splines Esto coincide con lo encontrado por el

BIS (Bank of International Settlements) tras el encuentro de los bancos europeos

en 1996, donde se discutieron las metodologías implementadas por los diferentes

bancos concluyendo que las curvas de Nelson-Siegel y Svensson son de fácil

interpretación y compresión para el análisis de las tasas de interés (BIS 2005).

2. MARCO TEÓRICO

2.1 HIPÓTESIS EXPLICATIVAS DE LA ETTI

Dado que la evolución y comportamiento futuro de los tipos de interés es incierto,

y sólo se cuenta con la certeza de la información actual sobre el rendimiento al

vencimiento de los bonos, se crea la necesidad de determinar el riesgo de

mercado cuando el agente queda expuesto a vender o comprar deuda en un

periodo futuro al posible movimiento en los precios de los activos, el cual

dependerá de la incertidumbre o volatilidad del mercado. Ante este escenario de

aversión al riesgo las decisiones de los agentes del marcado se basan en

disminuir el riesgo a futuro al que pueden ser expuestos.

Para la construcción de la estructura temporal de tipos de interés se ha apoyado

en diferentes hipótesis que se han convertido en teorías, entre las más

importantes se encuentran:

HIPÓTESIS DE LAS EXPECTATIVAS:

Ante el supuesto de que los agentes son neutrales al riesgo, estos elegirán su

portafolio de inversión según la rentabilidad esperada entre los diferentes

portafolios. De esta manera, las expectativas son las determinantes de la ETTI.

13

Esta hipótesis esta fundamentada en Fischer (1930), Hicks (1946) y Lutz (1940).

Se encuentran diferentes planteamientos asociados a la hipótesis de las

expectativas como son: Las expectativas puras o insesgadas, e hipótesis de las

expectativas locales o de la rentabilidad al vencimiento, en Cox, Ingersoll y Ross

(1981) encuentran que las expectativas locales es consistente con el modelo de

equilibrio general.

La hipótesis de las expectativas insesgadas postula que los tipos de interés se

moverán para igualar la rentabilidad esperada de estrategias de inversión

equivalentes, independientemente del plazo de los bonos de cada una de ellas

HIPOTESIS DEL HÁBITAT PREFERIDO

Establecida por Modigliani y Sutch (1966), Descansa sobre la premisa de que los

inversores que hacen coincidir la vida de sus activos con la de sus deudas

soportando el menor riesgo posible, al ser agentes adversos a riesgo los agentes

cambian de hábitat según la prima por plazo o compensación de manera que se

eliminen los excesos de demanda u oferta por parte de los inversores. Longstaff

(1990) muestra que la hipótesis de las expectativas es compatible con la

existencia de primas variables si el periodo en el que se supone que la teoría se

cumple no coincide cn el periodo en el que se miden los precios de los bonos.

HIPOTESIS DE LA PREFERENCIA POR LA LIQUIDEZ

Formulada inicialmente por J.R. Hicks (1946). Supone una preferencia por la

liquidez, por lo cual las primas de riego tienen que ser positivas y posiblemente

crecientes en función del plazo de inversión, adicionalmente supone la preferencia

por el corto plazo y las decisiones de inversión a largo plazo dependerán de la

prima o rendimiento.

14

HIPOTESIS DE LA SEGMENTACIÒN

Propuesta por Culberston (1957) la cual supone que no hay una relación

sistemática entre los rendimientos de los activos de plazos distintos, que se

determinan a partir de la igualdad de la oferta y demanda de activos para cada

uno de los plazos. Considera individuos adversos al riesgo que no están

dispuestos a invertir fuera de su hábitat, por tanto no hay un mercado general de

bonos si no que el rendimiento de estos se determina en mercados segmentados

para cada plazo de tiempo.

2.2 MARCO TEÓRICO PARA LA FORMULACIÓN MATEMÁTICA DE LA ETTI - ENFOQUE MACROECONÓMICO

Los estudios mas destacados de este enfoque son Singleton (1989), Cambell

(1986b), Backus, Gregor y Zin (1989), Sayler (1990), Constantinides (1992),

Boudoukh (1993) o Backus y Gregory (1993).

A partir del enfoque macroeconómico la ETTI se determina bajo la estructura

matemática de un modelo de equilibrio general que relaciona el rendimiento de los

activos con las variables económicas a través de una maximización intertemporal

de la utilidad esperada de un agente representativo como se expresa a

continuación en la ecuación de Euler.

max��� �� � ����∝

����

Donde es el factor de descuento constante, U(.) es ka función de utilidad y ���� es el consumo del periodo t+s.

15

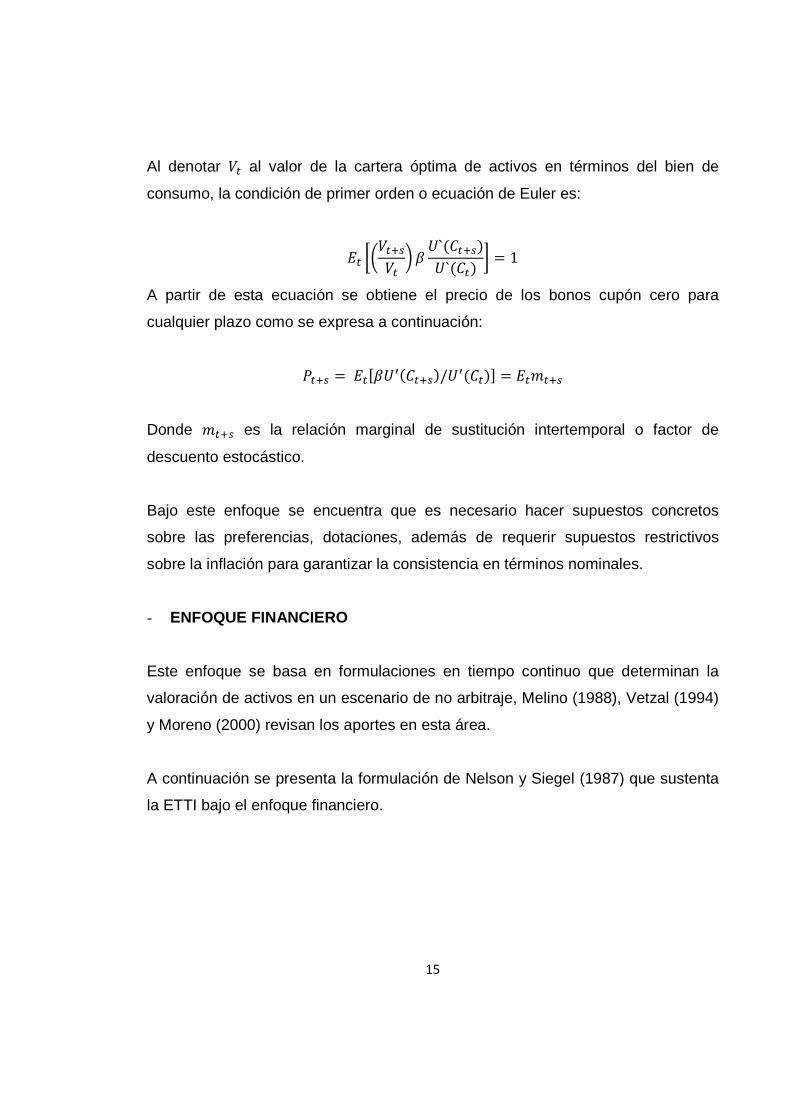

Al denotar �� al valor de la cartera óptima de activos en términos del bien de

consumo, la condición de primer orden o ecuación de Euler es:

�� �������� � �` ������` ��� � � 1

A partir de esta ecuación se obtiene el precio de los bonos cupón cero para

cualquier plazo como se expresa a continuación:

���� ������ �����/�� ���! � ��"���

Donde "��� es la relación marginal de sustitución intertemporal o factor de

descuento estocástico.

Bajo este enfoque se encuentra que es necesario hacer supuestos concretos

sobre las preferencias, dotaciones, además de requerir supuestos restrictivos

sobre la inflación para garantizar la consistencia en términos nominales.

- ENFOQUE FINANCIERO

Este enfoque se basa en formulaciones en tiempo continuo que determinan la

valoración de activos en un escenario de no arbitraje, Melino (1988), Vetzal (1994)

y Moreno (2000) revisan los aportes en esta área.

A continuación se presenta la formulación de Nelson y Siegel (1987) que sustenta

la ETTI bajo el enfoque financiero.

16

3. FORMULACIÓN MATEMÁTICA PARA LA ESTIMACIÓN DEL M ODELO DE NELSON Y SIEGEL (1987)

Las operaciones realizadas en el mercado financiero se asocian a diferentes

plazos que generan diferentes tipos de interés en un momento del tiempo, de esta

forma, la variable tipo de interés adquiere el calificativo de temporal. Esta variable

no es observable directamente en el marcado, por ello se recurre a los precios de

cotización de los títulos de renta fija o títulos de estado sin prima por riesgo de

insolvencia para poder deducir el tipo de interés que rige en el mercado. La

construcción de la curva temporal de tipos de interés emplea un método de ajuste

no lineal, para la cual se han desarrollado diferentes metodologías. Por tanto, se

encuentra que la estructura temporal de tipos de interés (ETTI) es la relación

funcional que proporciona información sobre los distintos tipos de interés en un

mercado, en función del plazo en que es aplicado.

Nelson y Siegel (1987) proponen un modelo en el cual se espera que la curva de

tipos forward sea asintótica para plazos muy largos, puesto que los inversores no

diferencian entre el tipo de interés forward de un año y del próximo año al

incorporar esta propiedad en el modelo. Este modelo recoge los componentes de

la estructura temporal de tipos de interés a través de tres parámetros: el nivel, la

pendiente y la curvatura de la curva.

Así, la función Nelson y Siegel (1987) que describe el tipo forwardrate at maturity

se expresa como sigue:

# "� � � $ % exp ()*+, - $ . *

+, exp ()*+/ - 2 (1)

Donde ),,,( 2121,0 ττββββ = representa el vector de parámetros a determinar.

• 01, 03 : constantes positivas de tiempo asociada con la ecuación (1)

2 Siguiendo la formulación Nelson y Siegel (1987)

17

• 45 positivo, 41, y 43son los parámetros restantes del modelo.

El término 45, representa la constante que determina el nivel de la curva, por su

parte,41 678 9: 0⁄ �, es el término exponencial que es monótono decreciente con

el vencimiento cuando % es positivo y monótono creciente si % es negativo. Por

último,43 : 0⁄ � 678 9: 0⁄ �, es el término que señala la forma que tendrá la curva.

De esto se encuentra que el rendimiento a maturity de un bono, denotado como

R(m) es el promedio de los tipos forward y la curva de rendimientos asociada al

modelo muestra el mismo rango de la forma:

∫=m

dxxrmmR0

)(/1)(

Un modelo más parsimonioso que genera el mismo rango de las curvas es dado

por la solución de la ecuación con tasas iguales es:

[ ])/exp()/()/exp()( 210 τττββ mmBmmR −•+−•+= (2)

Este modelo también es derivado de una aproximación a la solución en casos de

tasas desiguales expandiendo un poder de series de tiempo en la diferencia entre

tasas. Este último modelo puede ser visto como una constante mas a la función de

Lagurre, la cual sugiere un método para la generalización acorde de modelos. La

función de Lagurre consiste en un polinomio de tiempo con término de decadencia

exponencial y es una clásica aproximación de funciones.

Para obtener el rendimiento como una función a maturity se integra el modelo

(2)de cero a m y se divide por m para obtener:

[ ] )/exp()//()/exp(1)()( 2210 τβττβββ mmmmR −•−−−•++= (3)

Este modelo representa un modelo lineal considerando el coeficiente τ el cual es

asociado al tiempo.

18

Acorde a lo expresado anteriormente se puede decir que el modelo de Nelson y

Siegel parte de la curva de tipos forward instantánea en cualquier momento t. Este

modelo presenta una gran capacidad para representar diferentes tipos de

curvaturas posibles en el mercado, como los son las curvas en forma de “U” o de

“S”, dependiendo de los valores de % y .; además, tienden a una forma

asintótica producto del parámetro �.

- CRITERIO DE OPTIMIZACIÓN

La finalidad principal de la estimación de la estructura temporal de tipos de interés

es estimar los tipos al contado3, ya que estos tipos no son conocidos a partir de la

información disponible asociada al precio del título ( itP , ), su valor nominal ( iN ), el

cupón ( iC ), y las fechas de pago de estos ( ii Mm ,...1= ) y el vencimiento ( iM ) ,

para el conjunto ni ,...,2,1= . A partir de la siguiente expresión se realiza esto:

i

i

i Mti

M

m

mtiit NCP ,

1

,, δδ ⋅+⋅= ∑=

El factor de descuento mt ,δ definido a partir del modelo de Nelson y Siguel (1987)

se expresa así:

−+

−−+−−=

1

2

1

1210 expexp1)(exp)(τ

βτ

τββββδ mm

mmm

El precio teórico del título i en un momento del tiempo t se expresa a través e la

siguiente función:

3También se puede obtener los tipos a plazo o la función de descuento

19

it

t

i

i

t

i

tttiti

M

m t

i

it

t

i

tttitiit

MM

MMN

mm

mmCP

i

i

,

,1

2

,1

,1,2,1,0

1 ,1

,2

,1

,1,2,1,0,

expexp1)(exp

expexp1)(exp

ετ

βτ

τβββ

τβ

ττβββ

+

−+

−−+−−+

+

−+

−−+−−⋅= ∑

=

Donde it ,ε es el error aleatorio independiente e idénticamente distribuido (idd)

mediante una distribución normal con media 0 y varianza 2

εσ para todo i=1…, itn ,

donde itn , es el número de títulos en la semana t. para estimar el vector de

parámetros correspondiente a la semana t, se minimiza los errores al cuadrado

(SEC) entre el precio observado de un titulo en un momento dado ( tiP, ) y el precio

ajustado por el modelo (tiP ,

ˆ ) expresado así:

2

1

,

2

1

,

,,

),ˆ())ˆ(()ˆ( ∑∑==

−==itit n

i

ti

n

i

tittt itPPeSEC ββ

Cuyo sistema de ecuaciones normales se representa a continuación:

20

...2,1,0

10

1,

,

ecuacionSEC

kkpara

ecuacionSEC

t

t

kt

t

=∂

∂=∨

=∂

∂

τ

β

Para resolver esto se emplea el proceso de minimización mediante el algoritmo de

Newton-Raphson.

20

Después de realizar el proceso de estimación de los parámetros se calcula el

precio ajustado así:

−+

−−+−−+

+

−+

−−+−−⋅= ∑

=

t

i

it

t

i

tttiti

M

m t

i

i

t

i

tttiitiit

MM

MMN

mm

mmCP

i

i

,1

,2

,1

,1,2,1,0

1 ,1

2

,1

,1,2,,0,

ˆexpˆ

ˆexp1ˆ)ˆ(ˆexp

ˆexpˆ

ˆexp1ˆ)ˆˆ(ˆexpˆ

τβ

ττβββ

τβ

ττβββ w

Para obtener la tasa de rendimiento ajustada itr ,ˆ se sustituyen los precios teóricos

por los ajustados en la siguiente expresión:

ii

i

i

M

iti

m

it

M

m

iti rNrCP−−

=

+⋅++⋅= ∑ )1()1( ,,

1

,

Se usará

∑=

=tn

s st

it

it

d

d

1 ,

,

,1

1

α como el criterio de ponderación de los errores donde itd , es

la duración del título i de la semana t, que corresponde con la duración modificada

propuesta por Hicks (1946), definida como:

itit

it

itPr

Pd

,,

,

,

1⋅∂∂−

=

Al finalizar con la ponderación de los errores se procede con la estimación

considerando la suma de cuadrados ponderada (SECP) así:

2

,,

1

,

2

,

1

, )ˆ())ˆ(()ˆ(,,

itit

n

i

ittit

n

i

ittt PPeSECPitit

−== ∑∑==

αβαβ

Con la definición teórica del modelo de Nelson y Siegel (1987) se rechazan

valores negativos en 0,tβ y 1,tτ , puesto que estos parámetros recogen el tipo de

interés para plazos infinitos y posición de la curvatura respectivamente.

Adicionalmente se debe cumplir que el tipo de interés a corto plazo representada

como 10 ββ +=c debe ser siempre positivo. Con los parámetros estimados se

calculan los factores de descuento para cualquier fecha de vencimiento.

21

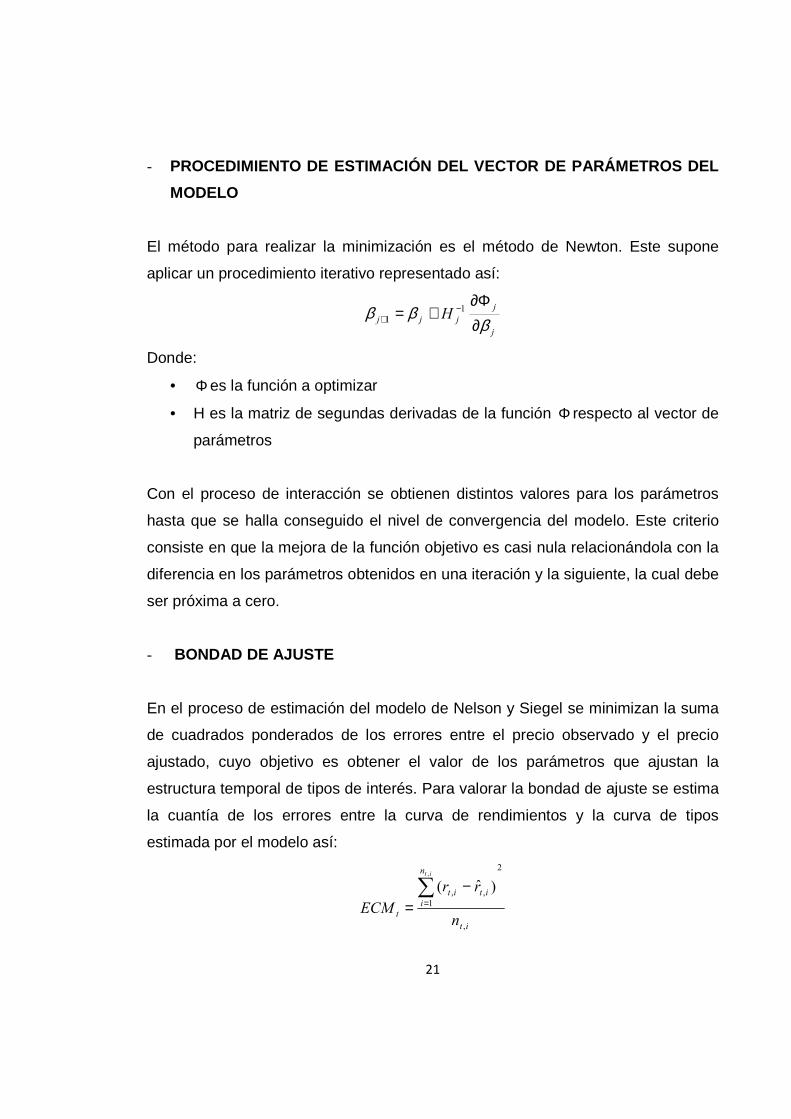

- PROCEDIMIENTO DE ESTIMACIÓN DEL VECTOR DE PARÁMETRO S DEL

MODELO

El método para realizar la minimización es el método de Newton. Este supone

aplicar un procedimiento iterativo representado así:

j

j

jjj Hβ

ββ∂Φ∂

+= −+

1

1

Donde:

• Φ es la función a optimizar

• H es la matriz de segundas derivadas de la función Φ respecto al vector de

parámetros

Con el proceso de interacción se obtienen distintos valores para los parámetros

hasta que se halla conseguido el nivel de convergencia del modelo. Este criterio

consiste en que la mejora de la función objetivo es casi nula relacionándola con la

diferencia en los parámetros obtenidos en una iteración y la siguiente, la cual debe

ser próxima a cero.

- BONDAD DE AJUSTE

En el proceso de estimación del modelo de Nelson y Siegel se minimizan la suma

de cuadrados ponderados de los errores entre el precio observado y el precio

ajustado, cuyo objetivo es obtener el valor de los parámetros que ajustan la

estructura temporal de tipos de interés. Para valorar la bondad de ajuste se estima

la cuantía de los errores entre la curva de rendimientos y la curva de tipos

estimada por el modelo así:

it

n

i

itit

tn

rr

ECM

it

,

2

1

,,

,

)ˆ(∑=

−=

22

4. SIMULACION

Para la simulación de los datos se empleará el Solver de Nelson y Siegel de

Microsoft Excel, donde se emplea el proceso de simulación Monte Carlo para

generar las variables aleatorias normalmente distribuidas para el precio y cupones

de los títulos de renta fija, esto se hace con el fin de que los datos usados no

presenten ningún patrón en su comportamiento, por ende en lo errores de

estimación.

En primera medida se analiza el comportamiento de la ETTI a través de un

proceso de simulación de los datos para obtener la curva de rendimientos

aplicando los datos al solver de excel bajo el modelo de Nelson y Siegel (1987),

como se expresa en la siguiente formulación.

[ ] )/exp()//()/exp(1)()( 2210 τβττβββ mmmmR −•−−−•++=

Para este caso el proceso se repetirá hasta obtener los diferentes tipos de curvas.

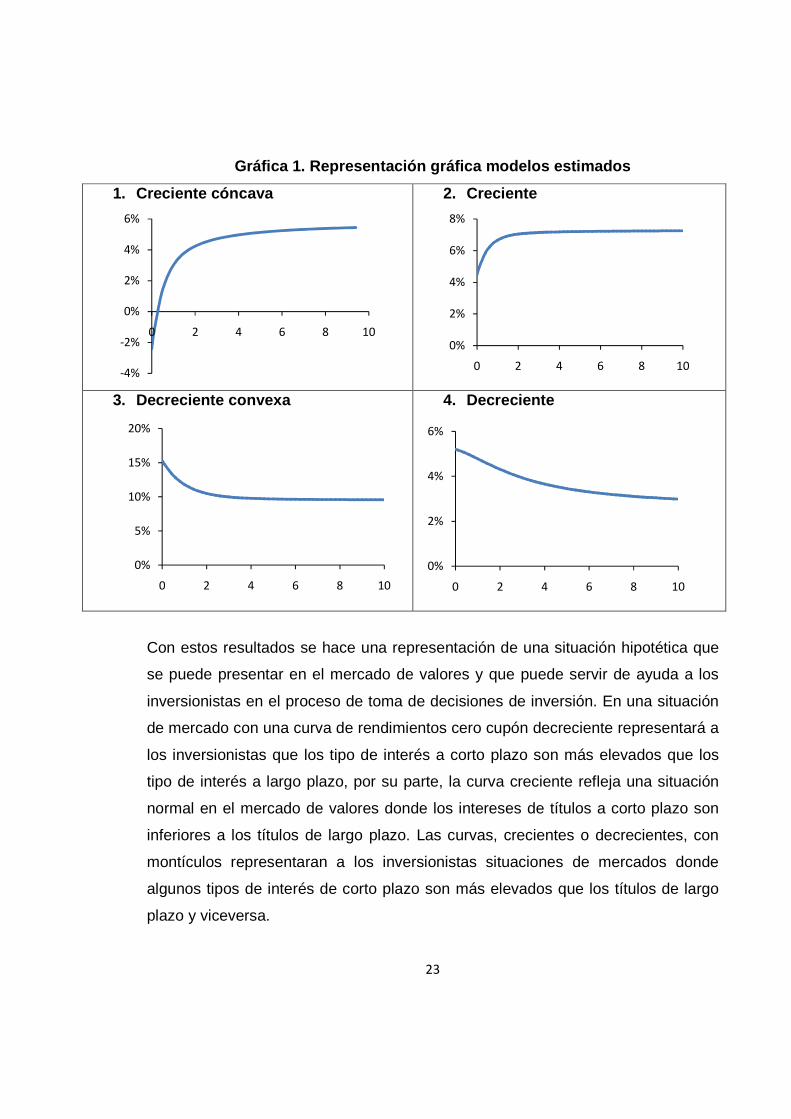

Tabla 2. Parámetros obtenidos para el Modelo de Nel son y Siegel (1987) para

la simulación realizada con Solver Microsoft Excel.

Simulación β0 β1 β2 τ1

|β1| |β2| Largo plazo

Corto plazo

Mediano plazo

Decadencia

1. Creciente cóncava 5.77 -8.19 6.16 0.785 8.19 6.16

2. Creciente 7.30 -2.80 -1.39 0.41 2.80 1.39

3. Decreciente convexa 9.49 5.80 -4.40 0.987 1.47 0.50

4. Decreciente 2.50 2.70 1.80 1.50 2.70 1.80

23

Gráfica 1. Representación gráfica modelos estimados

1. Creciente cóncava

2. Creciente

3. Decreciente convexa

4. Decreciente

Con estos resultados se hace una representación de una situación hipotética que

se puede presentar en el mercado de valores y que puede servir de ayuda a los

inversionistas en el proceso de toma de decisiones de inversión. En una situación

de mercado con una curva de rendimientos cero cupón decreciente representará a

los inversionistas que los tipo de interés a corto plazo son más elevados que los

tipo de interés a largo plazo, por su parte, la curva creciente refleja una situación

normal en el mercado de valores donde los intereses de títulos a corto plazo son

inferiores a los títulos de largo plazo. Las curvas, crecientes o decrecientes, con

montículos representaran a los inversionistas situaciones de mercados donde

algunos tipos de interés de corto plazo son más elevados que los títulos de largo

plazo y viceversa.

-4%

-2%

0%

2%

4%

6%

0 2 4 6 8 100%

2%

4%

6%

8%

0 2 4 6 8 10

0%

5%

10%

15%

20%

0 2 4 6 8 10

0%

2%

4%

6%

0 2 4 6 8 10

24

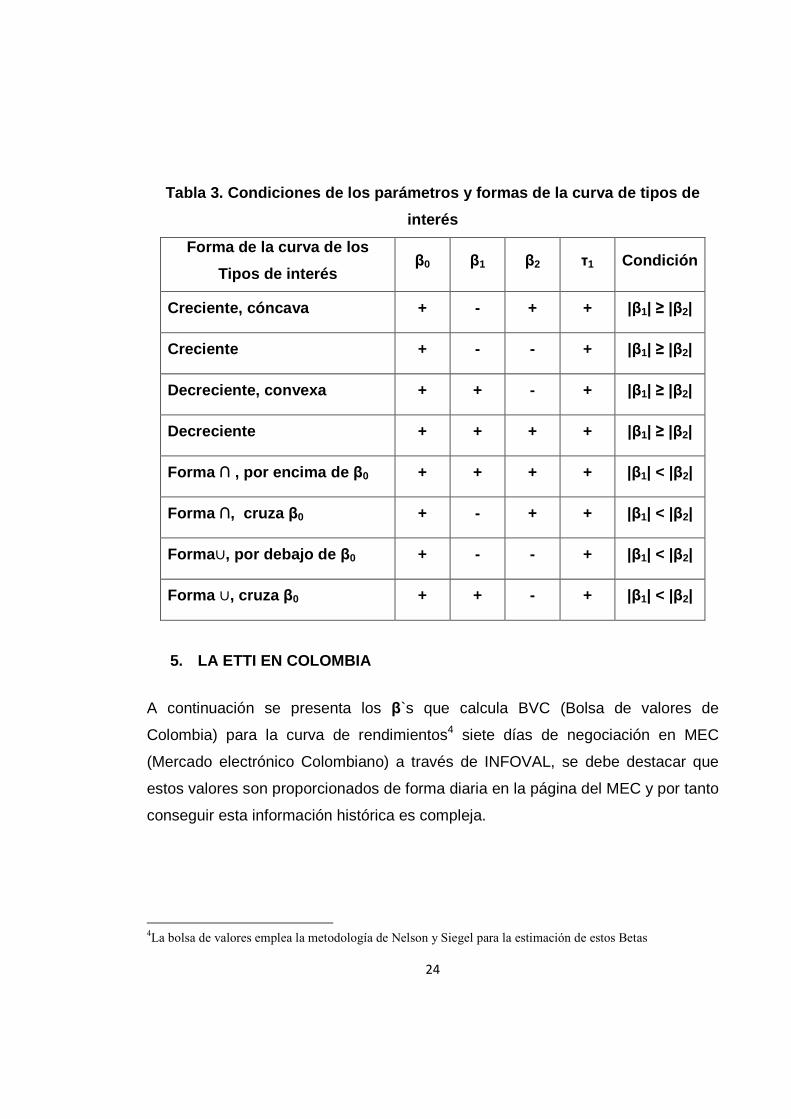

Tabla 3. Condiciones de los parámetros y formas de la curva de tipos de

interés

Forma de la curva de los

Tipos de interés β0 β1 β2 τ1 Condición

Creciente, cóncava + - + + | β1| ≥ |β2|

Creciente + - - + | β1| ≥ |β2|

Decreciente, convexa + + - + | β1| ≥ |β2|

Decreciente + + + + | β1| ≥ |β2|

Forma ∩ , por encima de β0 + + + + |β1| < |β2|

Forma ∩, cruza β0 + - + + |β1| < |β2|

Forma∪, por debajo de β0 + - - + |β1| < |β2|

Forma ∪, cruza β0 + + - + |β1| < |β2|

5. LA ETTI EN COLOMBIA

A continuación se presenta los β`s que calcula BVC (Bolsa de valores de

Colombia) para la curva de rendimientos4 siete días de negociación en MEC

(Mercado electrónico Colombiano) a través de INFOVAL, se debe destacar que

estos valores son proporcionados de forma diaria en la página del MEC y por tanto

conseguir esta información histórica es compleja.

4La bolsa de valores emplea la metodología de Nelson y Siegel para la estimación de estos Betas

25

Tabla 4. Datos para la curva de rendimientos para TES B en Pesos

Fecha β0 β1 β2 τ1

25/09/2011 8.600.528 -3.677.997 -3.880.721 1.417.202

10/10/2011 8.180.126 -3.217.431 -3.832.342 1.196.967

12/10/2011 8.391.198 -3.476.283 -3.035.531 1.524.539

18/04/2012 8.037313 -2.995572 -1.312907 2.555264

28/05/2012 7.454087 -2.352746 -2.265182 1.031722

03/06/2012 7.653393 -2.595299 -2.053566 1.385561

02/07/2012 7.868022 -2.631455 -2.688335 1.868667

Tabla 5. Datos para la curva de rendimientos para T ES B en UVR

Fecha β0 β1 β2 τ1

25/09/2011 4.448.484 -2.348.934 -0.001662 3.448.515

10/10/2011 4.333.812 -2.857.694 0.02465 2.262.402

12/10/2011 4.117.896 -2.943.946 0.039383 1.66

18/04/2012 4.076055 -1.631404 -0.228654 2.473415

28/05/2012 3.711875 -1.624225 -0.007321 1.028292

03/06/2012 3.7113997 -1.446642 -0.0602 1.1444607

02/07/2012 3.767546 -1.711635 0.096833 1.263327

Tabla 6. Datos para la curva de rendimientos para CDT

Fecha β0 β1 β2 τ1

25/09/2011 4.643.768 0.286825 4.481.105 1.212.701

10/10/2011 4.813.105 0.039477 4.779.843 1.082.673

12/10/2011 5.086.955 0.209808 5.029.408 1.383.075

18/04/2012 5.024994 0.586075 4.709136 1.051265

28/05/2012 4.914788 0.904723 4.311028 1.773639

03/06/2012 4.983624 0.788991 4.479121 1.521015

02/07/2012 4.630721 0.867962 4.307077 0.495408

26

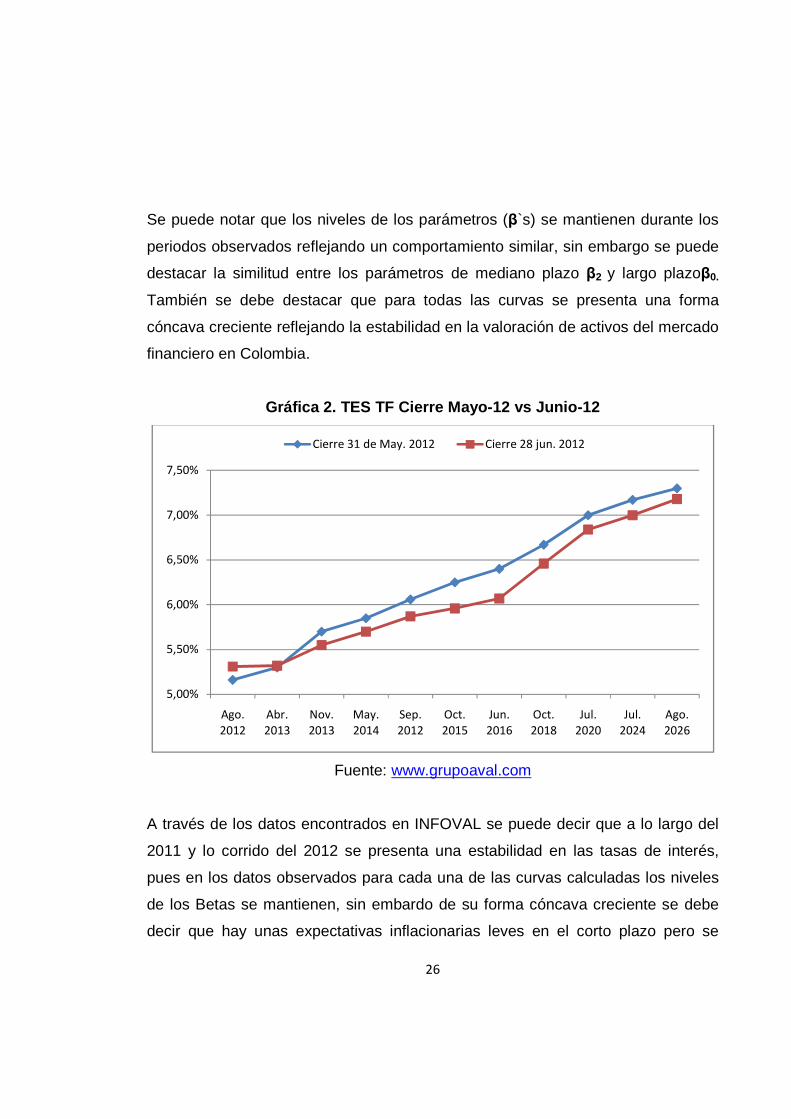

Se puede notar que los niveles de los parámetros (β`s) se mantienen durante los

periodos observados reflejando un comportamiento similar, sin embargo se puede

destacar la similitud entre los parámetros de mediano plazo β2 y largo plazoβ0.

También se debe destacar que para todas las curvas se presenta una forma

cóncava creciente reflejando la estabilidad en la valoración de activos del mercado

financiero en Colombia.

Gráfica 2. TES TF Cierre Mayo-12 vs Junio-12

Fuente: www.grupoaval.com

A través de los datos encontrados en INFOVAL se puede decir que a lo largo del

2011 y lo corrido del 2012 se presenta una estabilidad en las tasas de interés,

pues en los datos observados para cada una de las curvas calculadas los niveles

de los Betas se mantienen, sin embardo de su forma cóncava creciente se debe

decir que hay unas expectativas inflacionarias leves en el corto plazo pero se

5,00%

5,50%

6,00%

6,50%

7,00%

7,50%

Ago.

2012

Abr.

2013

Nov.

2013

May.

2014

Sep.

2012

Oct.

2015

Jun.

2016

Oct.

2018

Jul.

2020

Jul.

2024

Ago.

2026

Cierre 31 de May. 2012 Cierre 28 jun. 2012

27

confía en la estabilidad del largo plazo y el cumplimiento de las metas de inflación.

Lo anterior muestra el control ejercido por el Banco de la república y su interés por

controlar la política monetaria, con intervenciones durante este año que han

llevado a incrementar las tasas de interés

Gráfica 3. Tasa interbancaria BR mensual

Fuente: http://banrep.gov.co

Se concluye que la curva de rendimientos estimada a través del modelo de Nelson

y Siegel es una herramienta útil que permite a los agentes determinar como se

están valorando los activos financieros para tomar sus decisiones de inversión,

pese a esto, se debe resaltar el pobre uso que se le da a la ETTI pues se

encuentra que en nuestro país se ha limitado a datos diarios que proporciona la

BVC sin ir más allá del sistema financiero.

3

3,5

4

4,5

5

5,5

01

/01

/20

11

01

/02

/20

11

01

/03

/20

11

01

/04

/20

11

01

/05

/20

11

01

/06

/20

11

01

/07

/20

11

01

/08

/20

11

01

/09

/20

11

01

/10

/20

11

01

/11

/20

11

01

/12

/20

11

01

/01

/20

12

01

/02

/20

12

01

/03

/20

12

01

/04

/20

12

01

/05

/20

12

01

/06

/20

12

TIB

28

En relación con la teoría asociada a la ETTI en Colombia, se encuentra que la

política monetaria dirigida por el Banco de la República se basa en la teoría de la

formación de expectativas por parte de los agentes, por esto, a través de los

mecanismos de transmisión generados por la dinámica de la economía sus

objetivos se centran en mantener la tasa de inflación, el crecimiento del producto y

la generación de empleo.

Sin embargo, diferentes estudios permiten decir que en Colombia el modelo de

formación de expectativas por parte de los agentes no se cumple. Arango, Melo,

León y Gonzales (2006) plantean la poca credibilidad en cuanto a las metas de

inflación propuestas por el banco central al igual que el no cumplimientos de las

expectativas al encontrar que acciones tomadas por el Banco de la República

(tasas de subastas, datos sobre la inflación) generan movimientos empinados en

la curva cero cupón, es decir, ante intervenciones del Banco de la República, en

el mercado de valores se presentan valoraciones altas a tipos de interés para

títulos de corto plazo y tipos de interés de largo plazo. En este mismo orden de

idas, Vélez (2008) expresa que la formación de expectativas no se cumple ya que

se asocia a la información pública con la que cuentan los agentes económicos

que genera el efecto rebaño, es decir, con el desarrollo de los medios de

comunicación los agentes cuentan con mayor facilidad de acceder a la información

(dispositivos móvil, computadores, mayor acceso al internet) y con esto tomar sus

decisiones.

Pese a esto es importante resaltar que en Melo y Castro (2010) basados en la

metodología empleada por Dieblod et al (2006) encuentran a través de una

parametrización del modelo de Nelson y Siegel (1987) una relación entre la

pendiente y la curva de rendimientos cero cupón con la tasa interbancaria, la

inflación, la brecha del producto y el índice de mercados emergentes, donde se

desataca una relación bidireccional de la estructura de las variables económicas y

29

la curva de rendimientos cero cupón, siendo mas fuerte el sentido de la relación de

las variables macro a la curva de rendimientos, esto implica que ante movimientos

o decisiones tomadas por el Banco de la República se genera un efecto en el

marcado de deuda pública que afecta la forma de la curva de rendimientos.

CONCLUSIONES

La curva de rendimientos es una herramienta utilizada para describir las tasas de

rendimientos de un conjunto de papeles, con la misma estructura crediticia, pero

con diferentes períodos al vencimiento, como un medio para representar de forma

aproximada, la estructura a plazos de las tasas de interés. Su principal utilidad se

da en las decisiones de política monetaria, sobre la proyección de los ciclos de

expansión o contracción de la economía. Igualmente, su conocimiento es de gran

interés para quienes planifican sus inversiones, tomando decisiones a partir de la

valoración, negociación o cobertura sobre instrumentos financieros.

Ante el fenómeno de globalización financiera se crea la necesidad de la

proliferación de nuevas técnicas e instrumentos de tipo financiero para la toma de

decisiones por parte de los agentes, también se debe considerar en este tema el

desarrollo de los sistemas informáticos y de comunicaciones que faciliten la

interconexión de los mercados que se orienten mas a la relación riesgo-

rendimiento, y en este sentido se sugiere la ETTI como una técnica útil para la

toma de decisiones de inversión, ya que ha sido adoptada por los sistemas

financieros de varios países, pese a esto, se encuentra la necesidad de explorar

más la ETTI en Colombia de manera que se pueda determinar de manera más

explícita la relación entre la ETTI y la actividad económica real, pues hasta ahora,

sólo se tiene como instrumento para la toma de decisiones en el sistema

financiero

30

Como se expresa en las funciones matemáticas el modelo de Nelson y Siegel

(1987) es un modelo no lineal que requiere un trato diferente a los modelos

económicos lineales en cuanto al proceso de la información y software requerido

para el proceso de los datos. Por esta razón, se usó el solver de Excel por su

facilidad de uso como una herramienta para generar la simulación del modelo bajo

estudio para entender el comportamiento de la ETTI. Se observa que la

formulación matemática expresada en el modelo de Nelson y Siegel (1987) no

depende de la teoría de formación de expectativas en sus términos estructurales,

si no que ofrece una representación parsimoniosa y tradicional de los rendimientos

de los títulos valores a través de diferentes parámetros de tiempo

Se ha demostrado en diferentes estudios la gran capacidad de predicción de este

modelo, pues se ha comprobado la alta correlación entre los precios de los títulos

valores estimados a través de la curva de rendimientos y los observados lo que

crea la confianza suficiente para usar la ETTI como fuente de información para

tomar las decisiones de inversión por parte de los agentes

Dada la dificultad de predecir el comportamiento económico y financiero de un

país, la estimación de la ETTI, a través de la formulación matemática del modelo

de Nelson y Siegel (1987), ofrece una alternativa diferente de realizar predicciones

del comportamiento de los precios de los títulos valores que no depende de la

formación de expectativas. Los diferentes estudios referentes a la estimaciones de

la curvas de rendimientos indican que existe una alta correlación entre el valor

presente y el valor a largo plazo del bono estimado por las curva de rendimiento,

indicando su gran utilidad como referente para la toma de decisiones de inversión.

Se destaca que aunque el modelo de Nelson y Siegel es el más adoptado para la

estimación de la curva de rendimientos, esta también puede ser estimada por

otros modelos no paramétricos como lo son el modelo de Svenson y las teorías de

Splines, que presentan un buen comportamiento al respecto.

31

BIBLIOGRÁFIA

Arango, L. E.; Melo, L. F. y Vásquez, D. (2002). “Estimación de la Estructura a

plazo de las tasas de Interés en Colombia”. Borradores de Economía. No.196.

Bogotá: Subgerencia de estudios económicos, Banco de la República de

Colombia.

Bank for International Settlements - BIS (2005). “Zero-Cupon Yield Curves:

Technical Documentation”. Technical report.No.25. Basel: Bank of International

Settlements, Monetary and Economic Department.

Bolsa de Valores de Colombia - BVC (2002). Métodos de Estimación de la Curva

Cero Cupón para Títulos TES. Bogotá: Dirección de Investigación y Desarrollo.

Cámaro, Á.; Casas, A. y Jiménez, E. (2006). “Movimientos de la Curva de

Rendimientos de TES Tasa Fija en Colombia”, Innovar. No. 15. Pp. 122-133.

Campbell, J. Y.; Lo, A. W. y Mckinlay, A. C. (1997). The Econometrics of Financial

Markets, Princeton University Press, New Yersey.

Estrella, A. y Hardouvelis, G. A. (1989). “The Term Structure as a Predictor of Real

Economic Activity”, Research Paper.No. 8907. New York: Federal Reserve Bank of

New York.

Fan, J. y Gijbels, I. (1996).Local Polynomial Modeling and Its Applications. New

York: Chapman and Hall.

Friedman, J. H. (1984). “A Variable Span Smoother”, Technical report. No.

5.Standford: Stanford University - Department of Statistics.

32

Hamilton, J. D. (1994). Time Series Analysis. Princeton: Princeton University

Press.

Haykin, S. (1994).Neural Networks. New York: McMillan College Publishing

Company.

Hunt, B. (1995). “Modeling the Yields on Australian Coupon Paying Bonds”,

Technical report. No9. Sydney: University of Technology Sydney - School of

Finance and Economics.

Hunt, B. y Terry, C. (1998). “Zero-Coupon Yield Curve Estimation: A Principal

Component-Polynomial Approach”, Technical report 81.Sydney: University of

Technology Sydney - School of Finance and Economics.

Isasi, P. y Galván, I. (2004). Redes neuronales artificiales: un enfoque práctico.

Madrid: Pearson-Prentice Hall.

Julio, J.; Mera, S. y Revéiz, A. (2002). “La Curva Spot (cero cupón), estimación

con Splines cúbicos suavizados, usos y ejemplos”, Borradores de Economía. No.

213. Bogotá: Subgerencia de estudios económicos, Banco de la República de

Colombia.

Kaastra, I. y Boyd, M. (1996). “Design a Neural Network for Forecasting Financial

and Economic Time Series”. Neurocomputing.No.10. Pp. 215-236.

McCulloch, J. H. (1971). “Measuring the Term Structure of Interest Rates”.Journal

of Business.No. 44. Pp. 19-31.

Melo, L. F. y Vásquez, D. (2002). “Estimación de la estructura a plazo de las tasas

de interés en Colombia por Medio del Método de Funciones B-Splines Cúbicas”,

33

Borradores de Economía. No.210. Bogotá: Subgerencia de estudios económicos,

Banco de la República de Colombia.

Melo, L. F y Castri G. A. (2010) “Relación entre variables macro y la curva de

rendimientos”, Borradores de Economía. No.605. Bogotá: Subgerencia de estudios

económicos, Banco de la República de Colombia.

Moreno, M. (2000). “Modelización de la estructura temporal de los tipos de interés:

Valoración de activos derivados y comportamientos empíricos”, Revista Española

de Financiación y Contabilidad. Vol 29, nº104.

Nelson, C. y Siegel, A. (1987). “Parsimonius Modeling of Yield Curves”.Journal of

Business.No.60. Pp. 473-489.

Nocedal, J. y Wright, S. (1999). Numerical Optimization. New York: Springer-

Verlag.

Peña, D.; Tiao, G. y Tsay, R. (2001). A Course in Time Series Analysis. New York:

John Wiley and Sons.

Pegan, A. R.; Haññ, A. D. y Martin, V. (1996). “ Modeling the term structure” en

Maddala, G. S. y Rao, C. R. (eds). Handbook of statistis, Elsevier Science B. V.,

Amsterfam, pp. 91-118.

Shiller, R. J. (1990). “The term structure of interest rates” en Friedman, B. M y Han,

F.H. (ed.) Handbook of Monetary Economics. North Holland, Amsterdand, pp. 626-

723.

34

Svensson, L. (1994). “Estimating and Interpreting Forward Interest Rates: Sweden

1992-1994”, NBER Working Papers.No.4871. Estocolmo: National Bureau of

EconomicResearch.

Santana, C. (2006). “La Curva de Rendimientos: Una Revisión Metodológica y

Nuevas aproximaciones de Estimación.” Facultad de Ciencias Sociales y

Económicas. Universidad Nacional. Bogotá D.C.

Velez, S (2008). “Efecto rebaño: una sencilla manera de contrastar la hipótesis de

expectativas racionales”. Revista de sociedad y economía, num.14.

Vetzal, K. R (1994) “ A survey of stichastic continous time models of the term

strucutre of interest rates”, Insurance: Mathematics and Economics, Vol. 14,

nº2.pp.139-161.