Estrategias ganadoras para la banca omnicanal - · PDF filePunto de vista

Upload

truongthuanCategory

view

222download

0

Punto de vista

Cisco IBSG © 2012 Cisco y/o sus afiliadas. Todos los derechos reservados. 06/12

Grupo de Soluciones Empresariales de Internet de Cisco (IBSG)

Estrategias ganadoras para la banca omnicanal Un estudio realizado por Cisco IBSG a escala mundial revela nuevos métodos para que los bancos prosperen en un mundo omnicanal

Por Jörgen Ericsson, Philip Farah, Alain Vermeiren y Lauren Buckalew

Los bancos operan en un mundo complejo, dominado por el rápido cambio tecnológico, clientes expertos en tecnología y un aumento constante de sus expectativas. En este contexto, la actividad bancaria a través de canales separados y poco coordinados se está transformando con rapidez en algo anticuado. Para prosperar y obtener una ventaja competitiva, es imprescindible que los bancos comiencen a avanzar hacia la banca omnicanal, dado que los clientes de todo el mundo ya están preparados para ella.

El Grupo de Soluciones Empresariales de Internet de Cisco® (Cisco® Internet Business Solutions Group, IBSG) denomina a esta nueva realidad la “Era de la banca omnicanal”. La banca omnicanal es diferente del enfoque actual “multicanal” en el que los bancos animan a los clientes a utilizar el canal menos costoso, al tiempo que ofrecen un mínimo nivel de sistematicidad entre los distintos canales y una experiencia del usuario poco uniforme. La banca omnicanal ofrece una experiencia uniforme entre los distintos canales para que los clientes puedan tener un acceso transparente a productos y servicios financieros en el lugar y en el momento en que los necesiten.

En el mundo de la banca omnicanal, son los clientes quienes controlan los canales que desean utilizar. Por ejemplo, pueden comenzar una interacción a través de un canal (móvil mientras están en su casa) y finalizarla en otro (sucursal en el camino a su casa desde el trabajo). Gracias a la banca omnicanal, el sector estará en condiciones de hacer realidad la promesa de una auténtica actividad bancaria contextual en la que los servicios financieros se integran de manera transparente en la vida de los clientes particulares y empresariales.

El rápido ritmo de transformación del sector de la banca multicanal a la omnicanal ha favorecido la competencia mediante el ingreso de empresas de telecomunicaciones, tecnológicas y “startups”. Estos nuevos actores ya están desafiando la posición tradicional de los bancos como principal propietario de la relación con el cliente.

En el marco de este nuevo paradigma los bancos están tratando de determinar cómo pueden gestionar la transición a la banca omnicanal. Para ayudar a los bancos a realizar esta transición con éxito, Cisco IBSG encuestó a 5300 consumidores de ocho países desarrollados y emergentes: Brasil, Canadá, China, Francia, Alemania, México, el Reino Unido y Estados Unidos.

Un componente importante del estudio de Cisco IBSG consistió en evaluar nueve conceptos innovadores que combinan los mundos virtual y físico: banca virtual, sucursal especializada, sucursal simplificada, puesto bancario, sucursal representante, banca móvil, medios sociales, identificación del cliente y administración de huellas digitales (consulte el apéndice, donde encontrará una descripción completa de estos conceptos).

Punto de vista

Cisco IBSG © 2012 Cisco y/o sus afiliadas. Todos los derechos reservados. Página 2

Visitas mensuales promedio a la sucursal

Porcentaje de visitantes que son usuarios de canales virtuales

Usuarios pioneros Mayoría pionera Mayoría tardía Rezagados

3,5

3,0

2,5

2,0

1,5

1,0

0,5

0,0

3,0

2,3

1,9 1,8

Fuente: Cisco IBSG, Junio de 2012

Hallazgos y percepciones a escala mundial A partir de los hallazgos de Cisco IBSG, resulta claro que los clientes bancarios de todo el mundo están preparados para la banca omnicanal.

Banca omnicanal: una historia de preparación universal y urgencia local ● La banca omnicanal no es un concepto hipotético, sino que es imprescindible a fin de

responder al deseo de los clientes de controlar el tiempo, el lugar, el canal y la información que necesitan para realizar sus actividades bancarias.

● Los países emergentes demuestran niveles elevados de preparación de los clientes para el cambio a consecuencia de una perfecta alineación de factores fundamentales: insatisfacción con los servicios bancarios actuales, crecimiento pujante y pocas restricciones heredadas, que ofrece un terreno fértil para la implementación de nuevos modelos.

● En los países desarrollados, la combinación completa de canales bancarios físicos (sucursal) y virtuales (web, móvil y social) ha preparado a los clientes para la llegada de una experiencia omnicanal transparente.

● Los cuatro pilares de la transformación en una banca omnicanal son (1) la nueva sucursal, (2) el canal móvil, (3) los medios sociales y (4) el video.

1. La antigua sucursal ha muerto; viva la sucursal omnicanal ● La desaparición de la sucursal se ha exagerado con creces. Los usuarios más fervientes de

los canales virtuales, los consumidores expertos en tecnología, también integran las filas de quienes acuden con más frecuencia a la sucursal (Figura 1).

Figura 1. Uso medio de la sucursal y de canales virtuales por segmentación tecnológica.

Punto de vista

Cisco IBSG © 2012 Cisco y/o sus afiliadas. Todos los derechos reservados. Página 3

Banca virtual

No estaría satisfecho, pero mantendría los mismos depósitosNo estaría satisfecho y reduciría los depósitosCambiaría de banco

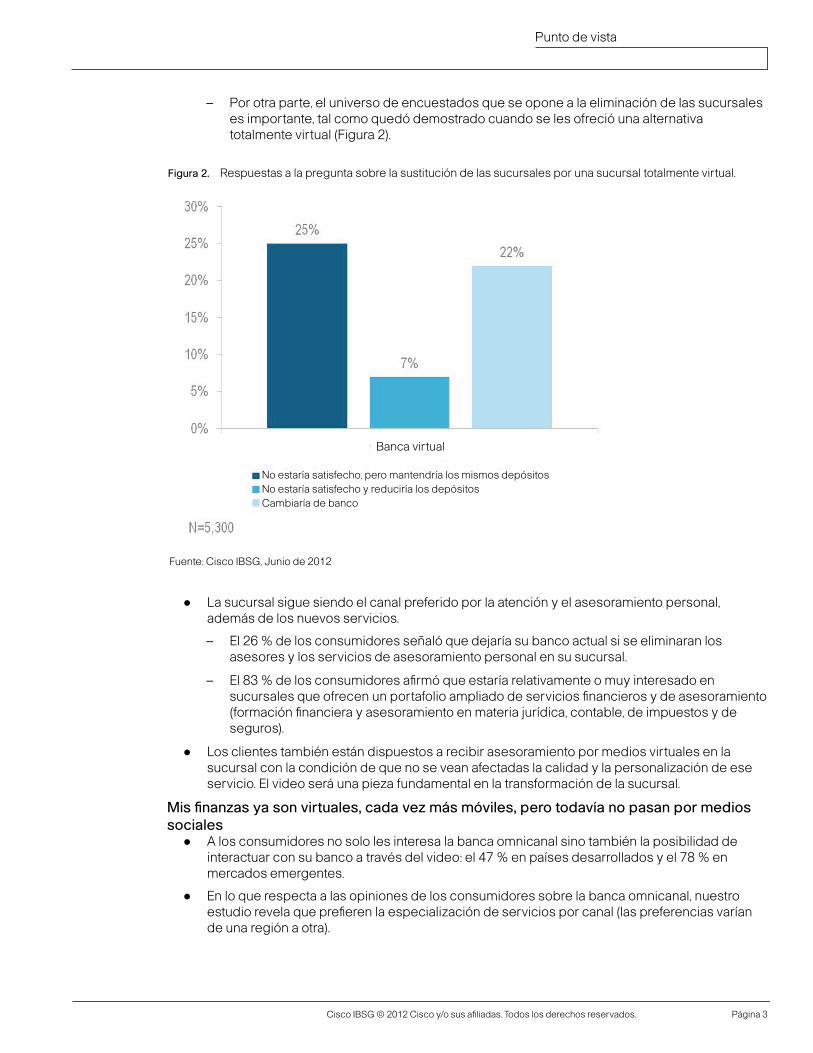

Figura 2. Respuestas a la pregunta sobre la sustitución de las sucursales por una sucursal totalmente virtual.

Fuente: Cisco IBSG, Junio de 2012

– Por otra parte, el universo de encuestados que se opone a la eliminación de las sucursales es importante, tal como quedó demostrado cuando se les ofreció una alternativa totalmente virtual (Figura 2).

● La sucursal sigue siendo el canal preferido por la atención y el asesoramiento personal, además de los nuevos servicios.

– El 26 % de los consumidores señaló que dejaría su banco actual si se eliminaran los asesores y los servicios de asesoramiento personal en su sucursal.

– El 83 % de los consumidores afirmó que estaría relativamente o muy interesado en sucursales que ofrecen un portafolio ampliado de servicios financieros y de asesoramiento (formación financiera y asesoramiento en materia jurídica, contable, de impuestos y de seguros).

● Los clientes también están dispuestos a recibir asesoramiento por medios virtuales en la sucursal con la condición de que no se vean afectadas la calidad y la personalización de ese servicio. El video será una pieza fundamental en la transformación de la sucursal.

Mis finanzas ya son virtuales, cada vez más móviles, pero todavía no pasan por medios sociales

● A los consumidores no solo les interesa la banca omnicanal sino también la posibilidad de interactuar con su banco a través del video: el 47 % en países desarrollados y el 78 % en mercados emergentes.

● En lo que respecta a las opiniones de los consumidores sobre la banca omnicanal, nuestro estudio revela que prefieren la especialización de servicios por canal (las preferencias varían de una región a otra).

Punto de vista

Cisco IBSG © 2012 Cisco y/o sus afiliadas. Todos los derechos reservados. Página 4

En línea: el canal preferido para las transacciones ● Hoy en día, Internet es el canal virtual preferido para realizar transacciones bancarias, como

administrar cuentas y transferir fondos. La próxima generación de servicios bancarios por Internet incluirá videoconferencia, uso compartido de documentos e integración del centro de atención y manejo de contactos.

– El 78 % de los consumidores de países desarrollados y el 72 % de los consumidores de mercados emergentes prefieren utilizar aplicaciones web del banco para realizar transacciones, por ejemplo para pagar sus facturas, administrar cuentas y consultar sus saldos.

● Este fenómeno reviste particular interés en vista de que el canal móvil adquiere cada vez más importancia para el acceso en línea, en especial ante la tendencia hacia el uso de dispositivos propios (tendencia BYOD), en virtud de la cual los consumidores esperan que se ofrezcan todos los servicios de manera transparente a través de cualquier dispositivo que elijan.

2. Canal móvil: la promesa de la banca integrada en la vida de los consumidores ● Ante la mejora constante del acceso a Internet por dispositivos móviles, el canal bancario móvil

surge con rapidez.

● Las funciones preferidas de la banca móvil son seguimiento en tiempo real de los gastos, pagos móviles y comercio por ubicación.

– El 13 % de los consumidores de países desarrollados y el 18 % de los consumidores de mercados emergentes prefieren utilizar aplicaciones bancarias móviles para el seguimiento en tiempo real de gastos, administración de finanzas personales y pagos.

– Los consumidores que prefieren el canal móvil para estos servicios suelen ser más jóvenes (generación Y o generación X), expertos en tecnología y los usuarios más frecuentes de la sucursal (2,5 visitas por mes).

3. Medios sociales: el potencial está aquí, ¿cuándo estarán listos los bancos? ● La actividad bancaria en medios sociales todavía está rezagada, ya que una abrumadora

cantidad de clientes son reacios a combinar las actividades bancarias con las sociales.

– Solo el 1 % de los consumidores de países desarrollados y el 8 % de mercados emergentes indicaron una preferencia por el uso de medios sociales como canal para realizar transacciones bancarias.

● Una de las principales razones por las cuales los consumidores se muestran reacios a utilizar este canal es la preocupación por la privacidad y la falta de control de la información personal.

● En lo que respecta a la adopción de los medios sociales como canal, un segmento se destaca: los clientes más jóvenes, expertos en tecnología, en especial aquellos de los países emergentes que suelen estar insatisfechos con sus bancos.

4. Video: ver para creer ● En la actividad bancaria, el video es un instrumento fundamental para poder forjar confianza en

situaciones en las que no se dispone de asesores en una sucursal determinada.

– El 23 % de los consumidores de países desarrollados y el 43 % de los consumidores de mercados emergentes consideraron que el uso de la videoconferencia con especialistas remotos sirve para mejorar la calidad del asesoramiento en situaciones en las que el acceso a servicios de asesoramiento de calidad representa un problema.

Punto de vista

Cisco IBSG © 2012 Cisco y/o sus afiliadas. Todos los derechos reservados. Página 5

● El video es una característica importante que optimiza la experiencia en puestos de información bancaria sin personal, cajeros automáticos multipropósito después del horario bancario y servicios bancarios virtuales de próxima generación que se ofrecen a hogares y oficinas.

● La adopción del video en la vida personal o laboral de los consumidores no se limita a los consumidores más jóvenes, expertos en tecnología. El estudio de Cisco IBSG indica que la generación X y los usuarios de tecnología de la primera mayoría creen firmemente en la importancia del video.

El campo minado de la privacidad: avance cuidadoso ● Entre los consumidores de países desarrollados (65 %) y de mercados emergentes (53 %)

predominaron preocupaciones importantes acerca de la privacidad, la seguridad y el robo de identidad, aunque los encuestados de países emergentes están más abiertos a conceptos que equieren compartir datos personales.

– Para evitar tomar una medida incorrecta, es imprescindible que los bancos adjudiquen máxima prioridad a la privacidad, la seguridad y el robo de identidad, y que lleven a la práctica muchos de los conceptos de la banca omnicanal, como servicios de suscripción, al menos en la implementación inicial.

● El 29 % de los consumidores que se oponen a las propuestas de valor que requieren el acceso a información personal igualmente están dispuestos a compartir información con su banco si se les consulta previamente sobre tal posibilidad.

● Reviste igual importancia la función de los bancos como infomediarios, es decir, un custodio confiable de la información personal de los consumidores.

– El 60 % de los encuestados de países desarrollados y el 89 % de países emergentes están relativamente o muy interesados en el concepto de infomediario. Al contrario de lo que se suele pensar, a los consumidores de la generación Y les preocupa la seguridad de su información personal; el 70 % de países desarrollados y el 92 % de mercados emergentes están relativamente o muy interesados en el concepto de infomediario.

– El 42 % de los consumidores consideran que los bancos son las entidades mejor calificadas para intervenir como custodios de su información digital, muy por delante del gobierno (19 %), las empresas de telecomunicaciones (6 %) y los sitios de redes sociales (4 %).

Entonces, ¿qué pasará? Consecuencias para los bancos ● La transición hacia la banca omnicanal ya está en marcha. Los clientes están preparados y la

tecnología, también. Por ende, es preciso que los bancos realicen inversiones para materializar este nuevo enfoque y evitar la posible desintermediación, además de fortalecer su posición competitiva.

● Los países emergentes están en condiciones de lograr una transformación exitosa en la banca omnicanal si se eliminan los obstáculos normativos. Para garantizar un resultado positivo, es conveniente que los bancos se unan a las autoridades financieras para trabajar en equipo y facilitar el desarrollo del marco regulatorio adecuado.

● En los países desarrollados, el riesgo es la inercia (dado que la relativa satisfacción actual de los clientes con los servicios bancarios puede interpretarse como una falta de motivación importante para el cambio). Una alternativa podría ser la implementación de nuevos modelos de interacción que responden al imperativo de costos de los bancos de manera unilateral (p. ej., cierre de sucursales o la adopción de sucursales totalmente automatizadas a costa de la atención y del asesoramiento personalizados).

● Es conveniente adoptar modelos ventajosos para todas las partes a fin de satisfacer las necesidades de asesoramiento de los clientes, y permitir a los bancos reducir las presiones en términos de costos. La sucursal omnicanal, una combinación de recursos especializados

Punto de vista

Cisco IBSG © 2012 Cisco y/o sus afiliadas. Todos los derechos reservados. Página 6

Consultar el saldo de las cuentas

Solicitar un préstamo

Pagar una factura

Administrar mi cuenta

Recibir/revisar un alerta de la cuenta

Obtener asistencia de un representante del banco

Transferir fondos entre cuentas

Negociar un título-valor(p. ej. comprar o vender acciones)

Pagar algo

Investigar y comparar los productos y servicios disponibles

Sucursal

El tamaño de la muestra depende de la cantidad de encuestados respecto de quienes la transacción es pertinente.

Teléfono Sitio web del banco Cajero automático / Puesto

Aplicación móvil / sitio del banco

Medios sociales (p. ej., Facebook)

Fuente: Cisco IBSG, Junio de 2012

virtualizados, centrados en el asesoramiento y la atención personal, constituye la estrategia más ventajosa para todos.

● Por último, la creación de una experiencia del cliente integral es la pieza clave de la banca omnicanal. Es necesario que los bancos cuenten con arquitecturas integradas a fin de habilitar una infraestructura preparada para la actividad omnicanal.

Perspectiva de Norteamérica Pese al papel que desempeñaron los bancos norteamericanos en la crisis financiera mundial, el nivel de satisfacción de los clientes sigue siendo elevado; un 76 % de los encuestados está satisfecho con el nivel de atención de su banco, frente al 62 % de los encuestados en el resto del mundo. Nuestro estudio confirma la importancia de todos los canales físicos y virtuales en la interacción con el banco (Figura 3). También demuestra la importancia de los distintos canales por tipo de actividad bancaria. Por ejemplo, los encuestados suelen preferir el sitio web de su banco para las actividades que pueden realizar por sí mismos; en cambio, siguen optando por la sucursal física cuando necesitan orientación y asesoramiento especializados.

Figura 3. Canales preferidos para las transacciones bancarias (todos los encuestados son de Estados Unidos).

El estudio confirma que el cambio en la preferencia de los canales para realizar transacciones (Internet y móvil) ya se ha iniciado, dado que los encuestados prefieren otros canales para las transacciones sencillas en lugar de la sucursal física. Este hallazgo es sumamente importante, puesto que confirma el uso en declive del canal de distribución más costoso en épocas de menos márgenes y menor rentabilidad, una situación que lleva a los bancos a replantearse el mejor formato para sus sucursales.

Punto de vista

Cisco IBSG © 2012 Cisco y/o sus afiliadas. Todos los derechos reservados. Página 7

Interés ponderado en conceptos

Relación de interés alto/bajo

Sucursal Sucursal Puesto Sucursal Banca especializada simplificada bancario representante virtual

Fuente: Cisco IBSG, Junio de 2012

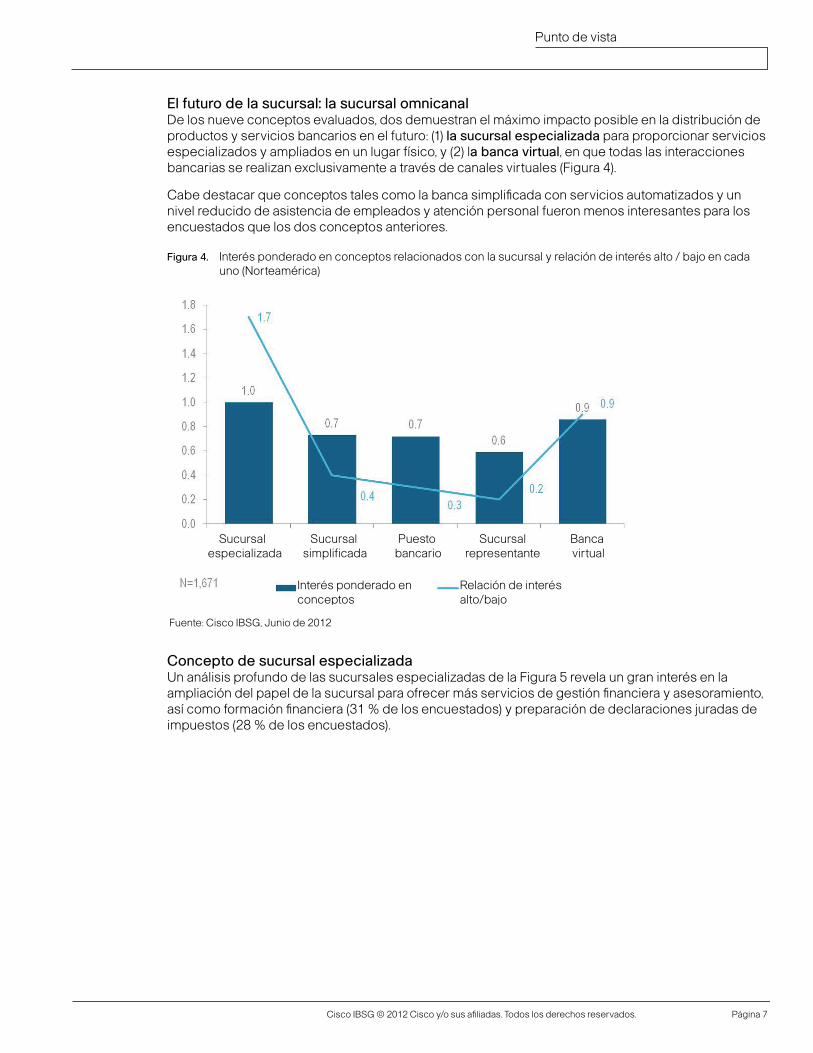

El futuro de la sucursal: la sucursal omnicanal De los nueve conceptos evaluados, dos demuestran el máximo impacto posible en la distribución de productos y servicios bancarios en el futuro: (1) la sucursal especializada para proporcionar servicios especializados y ampliados en un lugar físico, y (2) la banca virtual, en que todas las interacciones bancarias se realizan exclusivamente a través de canales virtuales (Figura 4).

Cabe destacar que conceptos tales como la banca simplificada con servicios automatizados y un nivel reducido de asistencia de empleados y atención personal fueron menos interesantes para los encuestados que los dos conceptos anteriores.

Figura 4. Interés ponderado en conceptos relacionados con la sucursal y relación de interés alto / bajo en cada uno (Norteamérica)

Concepto de sucursal especializada Un análisis profundo de las sucursales especializadas de la Figura 5 revela un gran interés en la ampliación del papel de la sucursal para ofrecer más servicios de gestión financiera y asesoramiento, así como formación financiera (31 % de los encuestados) y preparación de declaraciones juradas de impuestos (28 % de los encuestados).

Punto de vista

Cisco IBSG © 2012 Cisco y/o sus afiliadas. Todos los derechos reservados. Página 8

Formación financiera

Servicios de notario público

Preparación de declaraciones juradas de impuestos

Servicios jurídicos

Seguro de bienes (p. ej., automotor, hogar)

Servicios de fotocopiado / fax / envío (p. ej., FedEx, Kinkos)

Cafetería, así como acceso inalámbrico a Internet gratuito

Seguro médico

Servicios inmobiliarios

Servicios de desarrollo profesional

Agentes de viaje

Servicios de reunión

Asistentes personales

Servicios funerarios / de sepelios

Planificadores de bodas o eventos

Servicios de catering

Mudanzas

No sabe

Ninguna de las anteriores

Figura 5. Servicios de interés de la sucursal especializada (Norteamérica).

Fuente: Cisco IBSG, Junio de 2012

Los encuestados más interesados en el concepto de sucursal especializada, en general, tenían unos 40 años de edad e integraron la primera mayoría respecto de la adopción de tecnología. El 85 % de estos encuestados utiliza periódicamente canales virtuales para satisfacer sus necesidades bancarias.

El impacto de la adopción del concepto de banca especializada es sumamente positivo: el 57 % de todos los encuestados estaría satisfecho con el cambio, al 26 % no le importa y del 17 % al que no le gusta esta propuesta de valor, únicamente el 4 % consideraría cambiar de banco.

A medida que aumenta la adopción de alternativas de la banca virtual y disminuyen las visitas a la sucursal, la recepción positiva de la sucursal especializada es una clara indicación de que a los encuestados les gusta el formato de sucursal física cuando se trata de asesoramiento y atención personal.

La combinación de servicios personalizados de atención y asesoramiento prestados en persona y por medios virtuales en la sucursal constituyen elementos fundamentales del concepto de sucursal omnicanal, que se propone responder tanto a las expectativas de los consumidores como a las presiones que enfrentan los bancos en cuanto a costos se refiere.

Concepto de banca virtual La banca virtual fue el segundo concepto más atractivo para los encuestados norteamericanos, con un 38 % de ellos sumamente interesados. También representó uno de los conceptos más polarizantes: el 42 % de los encuestados manifestaron poco interés en él.

Desde el punto de vista del uso de los canales, los encuestados prefieren la alternativa de canal virtual para realizar transacciones o las interacciones con el banco centradas en investigación, y manifiestan un menor interés en utilizar el canal virtual para obtener asistencia o para solicitar un préstamo (Figura 6).

Punto de vista

Cisco IBSG © 2012 Cisco y/o sus afiliadas. Todos los derechos reservados. Página 9

Consultar el saldo de las

cuentas

Administrar mi cuenta

Transferir fondos

Pagar una factura

Investigar nuevos

productos bancarios

Recibir/revisar un

alerta de la cuenta

Pagar algo Obtener asistencia al

cliente

Negociar un título-valor

Solicitar un préstamo

Canales virtuales utilizados Canales virtuales preferidos

Los canales virtuales utilizados se indican como % de todos los encuestados. Los canales virtuales preferidos se indican como % de los encuestados para quienes la transacción es importante.

Figura 6. Canales virtuales utilizados y preferidos para transacciones bancarias (últimos dos años, Norteamérica).

Fuente: Cisco IBSG, Junio de 2012

Las principales ventajas percibidas de la banca virtual entre los encuestados son ahorro de tiempo (26 %), mayor flexibilidad en el horario de actividad bancaria(18 %) y acceso a especialistas no disponibles en la sucursal local (13 %; Figura 7).

Punto de vista

Cisco IBSG © 2012 Cisco y/o sus afiliadas. Todos los derechos reservados. Página 10

Ahorro de tiempo (es decir, no tendría que dirigirse a la sucursal física)

Mayor flexibilidad durante el horario de actividad bancaria

Acceso inmediato a especialistas que podrían no estar disponibles en la sucursal física tradicional

Actividad más ecológica: no es necesario dirigirse a la sucursal física, puede usarse menos papel, etc.

Interacciones más frecuentes con el gerente de mi banco

Posibilidad de incorporar familiares en reuniones a través del video

Ninguna de las anteriores

No sabe

Otro

Figura 7. Ventajas del concepto de banca virtual (Norteamérica).

Fuente: Cisco IBSG, Junio de 2012

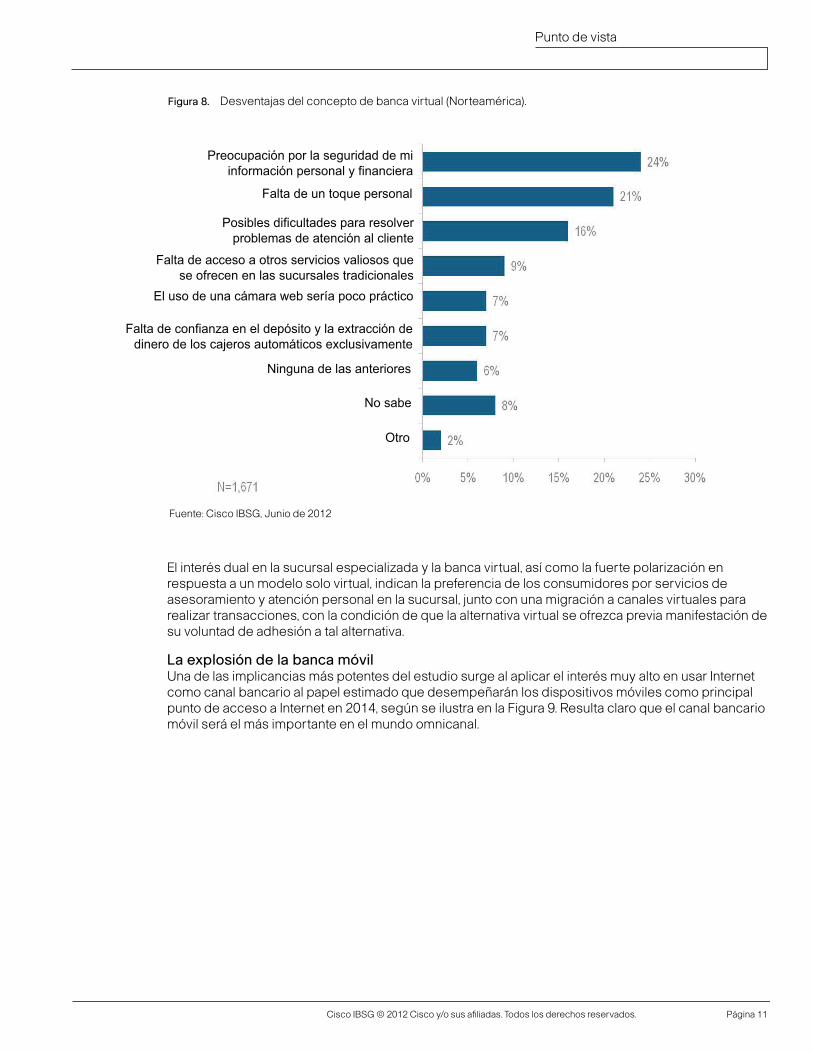

Según los encuestados, las principales desventajas son preocupación por la seguridad de la información transmitida por Internet (24 %), la falta de un toque personal (21 %) y posibles dificultades en el uso de este formato a la hora de resolver problemas de atención al cliente (16 %; Figura 8).

Punto de vista

Cisco IBSG © 2012 Cisco y/o sus afiliadas. Todos los derechos reservados. Página 11

Preocupación por la seguridad de mi información personal y financiera

Falta de un toque personal

Posibles dificultades para resolver problemas de atención al cliente

Falta de acceso a otros servicios valiosos que se ofrecen en las sucursales tradicionales

El uso de una cámara web sería poco práctico

Falta de confianza en el depósito y la extracción de dinero de los cajeros automáticos exclusivamente

Ninguna de las anteriores

No sabe

Otro

Figura 8. Desventajas del concepto de banca virtual (Norteamérica).

Fuente: Cisco IBSG, Junio de 2012

El interés dual en la sucursal especializada y la banca virtual, así como la fuerte polarización en respuesta a un modelo solo virtual, indican la preferencia de los consumidores por servicios de asesoramiento y atención personal en la sucursal, junto con una migración a canales virtuales para realizar transacciones, con la condición de que la alternativa virtual se ofrezca previa manifestación de su voluntad de adhesión a tal alternativa.

La explosión de la banca móvil Una de las implicancias más potentes del estudio surge al aplicar el interés muy alto en usar Internet como canal bancario al papel estimado que desempeñarán los dispositivos móviles como principal punto de acceso a Internet en 2014, según se ilustra en la Figura 9. Resulta claro que el canal bancario móvil será el más importante en el mundo omnicanal.

Punto de vista

Cisco IBSG © 2012 Cisco y/o sus afiliadas. Todos los derechos reservados. Página 12

Usuarios de Internet móvil Usuarios de Internet en PC de escritorio

Fuente: Morgan Stanley, 2009

Figura 9. Internet Uso de Internet a través de dispositivos móviles frente a PC de escritorio (Estimaciones para el período 2007-2015).

El segmento más a favor de la banca móvil se compone de clientes más jóvenes con una edad promedio de 33. Si bien estos encuestados claramente prefieren la banca móvil, cabe destacar que no desean que sustituya a otros canales. Acuden a las sucursales 2,6 veces por mes en promedio, en comparación con las 2,3 veces observadas entre todos los encuestados. Además, prefieren utilizar varios servicios en un entorno omnicanal.

Según los encuestados, las características de la movilidad más interesantes son seguimiento en tiempo real de gastos y administración de los fondos (22 %), depósito remoto sacando una fotografía de un cheque (21 %) y uso del teléfono celular como mecanismo de pago (18 %; Figura 10).

Punto de vista

Cisco IBSG © 2012 Cisco y/o sus afiliadas. Todos los derechos reservados. Página 13

Generación Y Generación X Generaciónde posguerra

Generación de más de 50 años

Sitio Web Aplicaciones móviles Medios sociales

Seguimiento en tiempo real de gastos y administración de los fondos

Depósito remoto de cheques sacando una fotografíaEl teléfono celular sirve de mecanismo de pago

y reemplaza las tarjetas o el efectivoOfertas de compra por ubicación

Pagos de persona a personaSer reconocido al entrar en una sucursal o tienda

para obtener servicios más personalizadosAsistencia al cliente de mi banco mediante

“consultas en lenguaje natural”Ninguna de las anteriores

No sabe

Figura 11. Uso de canales virtuales en todas las transacciones bancarias (por segmento de edad en Norteamérica).

Fuente: Cisco IBSG, Junio de 2012

Fuente: Cisco IBSG, 2012

Figura 10. Funciones móviles consideradas más valiosas (Norteamérica).

Actividades bancarias a través de medios sociales Si bien se observa una gran explosión del uso de redes sociales, por ejemplo Facebook tiene más de 175 millones de usuarios en Norteamérica y LinkedIn, 65 millones de perfiles, la banca a través de medios sociales se ha limitado a promocionar las marcas de la institución y a realizar el seguimiento de las redes sociales para detectar problemas de satisfacción del cliente (fuentes: CheckFacebook.com, 2012; LinkedIn, 2012). De hecho, el uso de redes sociales para actividades bancarias es mínimo incluso entre los consumidores jóvenes (Figura 11). Solo el 3 % de los encuestados indicó que había usado medios sociales como canal bancario.

Punto de vista

Cisco IBSG © 2012 Cisco y/o sus afiliadas. Todos los derechos reservados. Página 14

Comunidades de aprendizaje

Pagos de persona a persona

Juegos o concursos financieros

“Widget” bancario en Internet enlas redes sociales

Análisis de redes sociales comofactor de solvencia crediticia

Uso de las credenciales de acceso a la red socialpara ingresar en el sitio web del banco

Incentivos económicos de “recomendar a un amigo”

Fuente: Cisco IBSG, Junio de 2012

En el caso de los consumidores más interesados en los medios sociales para realizar actividades bancarias, las funciones más atractivas fueron las comunidades de aprendizaje, los incentivos económicos de “recomendar a un amigo” y los pagos de persona a persona (Figura 12).

Figura 12. Porcentaje de encuestados con un elevado interés en iniciativas bancarias en medios sociales (Norteamérica).

Video: un importante medio de comunicación para la banca omnicanal Los consumidores ya utilizan el video en su vida cotidiana (en especial por Internet); el 40 % de todos los encuestados señaló que mira videos por Internet (como YouTube) en sus teléfonos celulares una vez por mes o con más frecuencia. Por otra parte, el 32 % de los encuestados utiliza un programa de chat con cámara web y video para comunicarse con sus familiares y amigos una vez por mes, como mínimo.

Según estudios anteriores de Cisco, la mayoría de los encuestados consideran al video una mejor alternativa para comprender y memorizar conceptos, a diferencia de las conversaciones de solo voz. Gracias a los nuevos aportes del estudio de Cisco IBSG sobre la banca omnicanal, ahora podemos comprender mejor la relevancia del video en el entorno bancario.

Uno de los principales hallazgos de este estudio es la importancia del video, ya que optimiza la prestación de servicios de asesoramiento en situaciones en las que no se dispone de asesores en una sucursal determinada. Por ejemplo, el 26 % señaló que la videoconferencia con un especialista remoto mejoraría su experiencia cuando en la sucursal no estuviera disponible el asesor.

El video es una característica importante que optimiza la experiencia en puestos de información bancaria sin personal, cajeros automáticos multipropósito después del horario bancario y servicios bancarios virtuales de próxima generación que se ofrecen a hogares y oficinas.

Cabe señalar que los consumidores más interesados en el video como canal bancario son clientes de la generación X, que también forman parte del grupo de la primera mayoría respecto de la adopción de la tecnología. Este fenómeno demuestra que el video está preparado para su adopción masiva más allá de los consumidores jóvenes, expertos en tecnología.

Punto de vista

Cisco IBSG © 2012 Cisco y/o sus afiliadas. Todos los derechos reservados. Página 15

Generación Y

Generación X

Generaciónde posguerra

Generación demás de 50 años

Encuestados incluidos = 32 %, filtro aplicadointerés

Poco interésCierto interésGran interés

Fuente: Cisco IBSG, Junio de 2012

The Privacy Minefield La preocupación por la privacidad, la seguridad y el robo de identidad predomina en todo el estudio y los encuestados norteamericanos no son la excepción, tal como queda demostrado por su gran interés en un infomediario que se encargaría de administrar la identidad digital y las “huellas” de los consumidores (Figura 13).

Figura 13. Interés en el servicio de administración de huella digital por segmento de edad (Norteamérica).

La mayoría de los encuestados señaló que prefiere que los bancos se desempeñen como custodios de las huellas digitales de los clientes a los fines de, por ejemplo, brindar protección contra el robo de identidad, más que dejar esta tarea librada al gobierno, los sitios de medios sociales y las empresas de telecomunicaciones (Figura 14).

Punto de vista

Cisco IBSG © 2012 Cisco y/o sus afiliadas. Todos los derechos reservados. Página 16

Mi banco

Ninguna

El gobierno

Mi compañía de seguros

Microsoft

Una empresa de software(p. ej., de software antivirus)

Una organización sin fines de lucro

Mi proveedor de servicios de telefonía móvil

Amazon.com

Una empresa minorista (p. ej., Costco, Target)

No sabe

Figura 14. Organizaciones que contratarían para disponer de una solución de administración de huellas digitales.

Fuente: Cisco IBSG, Junio de 2012

Conclusión El omnicanal es un fenómeno mundial: las personas transmiten música y video a sus dispositivos móviles y televisores, buscan información sobre productos en Internet antes de realizar la compra en una tienda y utilizan la realidad aumentada en sus dispositivos móviles al visitar una ciudad.

Los resultados del estudio de Cisco IBSG dejan en claro que los clientes bancarios de todo el mundo también están preparados para las experiencias omnicanal. Si bien existen diferencias entre los países desarrollados y emergentes, así como entre los conceptos de omnicanal descritos en este informe, los bancos disponen de una fabulosa oportunidad para beneficiarse de la banca omnicanal.

Los bancos que respondan ahora, en lugar de esperar la señal “totalmente clara”, se verán gratamente recompensados, ya que atraerán a las nuevas generaciones de clientes, retendrán a los clientes que ya tienen y evitarán la desintermediación, además de generar nuevos flujos de ingresos al proporcionar los innovadores servicios omnicanal que exigen los clientes.

Durante los próximos meses, busque material adicional sobre el omnicanal de los líderes en opiniones que ofrecerán conclusiones e información en exclusiva acerca de cada país, segmentos específicos de clientes y estrategias innovadoras.

Punto de vista

Cisco IBSG © 2012 Cisco y/o sus afiliadas. Todos los derechos reservados. Página 17

Apéndice Un componente importante del estudio de Cisco IBSG consistió en evaluar varios conceptos innovadores entre los encuestados. La comprensión de las opiniones de los encuestados sobre estos conceptos ayudará a los bancos a determinar los tipos de soluciones que resultan más idóneas para sus modelos de negocio específicos. Los conceptos son:

● Banca virtual: con este concepto, los bancos ya no tienen sucursales físicas. Las transacciones en efectivo se realizan exclusivamente a través de cajeros automáticos. Los clientes se reúnen con los gerentes o asesores de inversión a través del video por Internet. Los gerentes comparten información financiera importante a través de las pantallas de las computadoras y los formularios llevan “firma” digital.

● Sucursal especializada: este concepto transforma la sucursal en un “centro integral”, ya que ofrece una amplia gama de servicios, como preparación de declaraciones juradas de impuestos, asesoramiento jurídico o pólizas de seguro. Las sucursales especializadas también podrían incorporar cafeterías para mantener reuniones con amigos y colegas, realizar eventos para clientes locales y disponer de salas de videoconferencia.

● Sucursal simplificada: este concepto se refiere a la sucursal optimizada. Incluye menos empleados, varios cajeros automáticos y no cuenta con los cajeros tradicionales. Las sucursales simplificadas se parecen a puestos de autoservicio que utilizan en la actualidad las compañías aéreas, en las que los empleados usan tabletas para satisfacer las necesidades de los clientes. En el caso de servicios más complejos, los especialistas remotos están a disposición a través de puestos de videoconferencia bidireccional.

● Puesto bancario: este concepto se refiere a un pequeño puesto equipado con una pantalla de video y un cajero automático, los que permiten a los clientes realizar transacciones básicas y complejas, por ejemplo solicitar una chequera, abrir cuentas o interactuar con empleados del banco. Debido a su total automatización, los puestos bancarios pueden ubicarse con facilidad en distintos lugares, como centros comerciales y concesionarios de automóviles.

● Sucursal representante: este concepto, implementado en la actualidad en países emergentes, se refiere a un modelo tipo franquicia en que una organización, como una oficina de correo, una tienda de conveniencia o un supermercado minorista, ofrece servicios financieros en nombre de un banco.

● Banca móvil: este concepto se centra en la prestación de la mayor cantidad posible de servicios a través de dispositivos móviles, como smartphones y tabletas. La banca móvil también aprovecha al máximo las ventajas de la personalización y los servicios basados en la ubicación al utilizar información del cliente.

● Medios sociales: este concepto se refiere al uso de sitios de medios sociales, como Facebook y Twitter, para proporcionar servicios financieros, por ejemplo realizar depósitos, transferir fondos, solicitar préstamos o abrir cuentas.

● Identificación del cliente: este concepto se refiere al uso de información del cliente, como transacciones con tarjetas de crédito y actividades en redes sociales (p. ej., “me gusta” en Facebook) para brindar ofertas y descuentos personalizados de terceros.

● Administración de huellas digitales: este concepto responde a la necesidad de los clientes de que se administren las “huellas digitales” que dejan detrás de transacciones e interacciones en sitios sociales, dispositivos móviles y pagos por Internet. Los bancos administrarían las huellas digitales de sus clientes para advertirles sobre problemas de seguridad y compartir información en condiciones seguras a fin de recibir ofertas personalizadas.

Punto de vista

Cisco IBSG © 2012 Cisco y/o sus afiliadas. Todos los derechos reservados. Página 18

Si desea obtener más información sobre estos resultados del estudio y las consecuencias para los bancos, comuníquese con:

En Norteamérica y países emergentes: Philip Farah, Director Servicios financieros de Cisco IBSG +1 212 714 4029 Correo electrónico: [email protected]

En países europeos: Alain Vermeiren, Gerente Servicios financieros de Cisco IBSG +32 478 68 11 28 Correo electrónico: [email protected]

Los autores desean expresan su agradecimiento a Paulo Abreu, James Macaulay, Kendji Meguro, David Morland, Stefano Pambianchi, Per Samuelsson, Bernard Sfeir y James Vila por sus aportes a este informe.

Más informaciónCisco IBSG (Internet Business Solutions Group / Grupo de Soluciones Empresariales de Internet) fomenta la creación de valor de mercado al ofrecer a los clientes liderazgo en ideas que marcan la pauta en el sector, servicios de asesoramiento a nivel de CXO y servicios innovadores de diseño e incubación de soluciones. Al conectar estrategias, procesos y tecnologías, Cisco IBSG es un asesor de confianza que ayuda a los clientes a tomar decisiones de transformación que convierten excelentes ideas en auténtico valor agregado.

Si desea obtener más información sobre IBSG, visite http://www.cisco.com/ibsg.

Punto de vista

Cisco IBSG © 2012 Cisco y/o sus afiliadas. Todos los derechos reservados. Página 19

PARA OBTENER MÁS INFORMACIÓN

Cisco cuenta con más de 200 oficinas en todo el mundo. Puede encontrar las direcciones, números de teléfono y de fax en el sitio web de Cisco en la dirección www.cisco.com/go/offices.

Cisco y el logotipo de Cisco Systems son marcas registradas de Cisco Systems, Inc. y sus afiliadas en Estados Unidos y otros países. En www.cisco.com/go/trademarks puede encontrarse una lista de las marcas comerciales de Cisco. Las marcas comerciales de terceros mencionadas son propiedad de sus respectivos titulares. El uso de la palabra “partner” no implica una relación de asociación entre Cisco y ninguna otra empresa.

Cisco Argentina / Paraguay y Uruguay Ing. Enrique Butty 240 - Piso 17 – Laminar Plaza, Edificio Laminar Buenos Aires, Distrito Federal, 1001 Argentina: Paraguay / Uruguay: Tel: +54 11 4341-0100 Tel: +54 11 4132-1100 Ext. 0115 www.cisco.com.ar

Cisco Brasil Centro Empresarial Nações Unidas - CENU Av. das Nações Unidas, 12901 - 26º, 18º e 2º andares Torre Oeste São Paulo - Cep: 04578-9 10 SP Tel: 0800 702-4726 www.cisco.com/br

Cisco Chile Edificio El Golf, Av. Apoquindo 3650, Oficinas 201 y 301 Santiago. Región Metropolitana Tel: +56 2 365-0655 www.cisco.com/cl

Cisco Colombia Carrera 7 No. 71-21. Torre A. Piso 17 Bogotá, Cundinamarca. Tel: +57 1 325 6050 www.cisco.com/co

Cisco Costa Rica Centro Corporativo Plaza Roble Edificio A - Los Balcones, Primer Nivel Escazú, Costa Rica Tel: +506 2201-3600 www.cisco.com/cr

Cisco Ecuador Eurocenter Diursa Building Avenida Amazonas 37-29 Quito, Pichincha Tel: +593 2397-8700 www.cisco.com/ec

Cisco El Salvador Edificio World Trade Center, Torre 1, #201-A. 89 Av. Nore, Calle El Mirador, San Salvador Tel: +503-2509-0802 www.cisco.com/sal

Cisco México Paseo de Tamarindos 400A, Pisos 14, 25 y 30 Torre Arcos. Bosques de las Lomas. Cuajimalpa. México, D. F. 05120 Tel: +52 55 5267-1000 www.cisco.com/mx

Cisco Panamá Edificio World Trade Center Piso 17, Oficina 1701, Área Comercial Marbella, República de Panamá Tel: +507 265-4040 www.cisco.com/pa

Cisco Perú Av. Víctor Andrés Belaunde 147, Vía Principal 123Edificio Real Uno, Piso 13 San Isidro, Lima Tel.: +511 215-5106 www.cisco.com/pe

Cisco Puerto Rico y Bermuda Parque Las Américas 1 235 Calle Federico Costa. Oficina 415 San Juan, Puerto Rico. 00918-1912 Puerto Rico: Bermuda:Tel: +787 620-1888 1-877-841-6599 Ext 6214 www.cisco.com/pr

Cisco República Dominicana Torre Piantini, Piso 5, Local 5OA Ensanche Piantini Santo Domingo Tel: +1 888-156-1464 Ext. 6214 www.cisco.com/cr

Cisco Venezuela Avenida La Estancia, Centro Banaven, Torre C, Piso 7, ChuaoCaracas, Distrito Federal 1064A Tel: +58 212 902 0302 www.cisco.com/ve

US Toll free 1-800-667-0832 Phone USA: 1-800-493-9697