Guias Totales Estadistica Empresarial y Estadistica y Probabilidades

I

UNIVERSIDAD NACIONAL DE CHIMBORAZO

FACULTAD DE CIENCIAS POLITICAS Y ADMINISTRATIVAS

ESCUELA DE CONTABILIDAD Y AUDITORIA

ANTIPROYECTO CON EL PROPOSITO DE ESTABLECER UNA NOTA PROMEDIO AL EXAMEN FINAL EN LA MATERIA DE ESTADISTICA

TEMA:

DETERMINAR LOS INGRESOS Y EGRESOS DE LA ASOCIACION DE PICAPEDREROS 21 DE ABRIL PERTENECIENTE A LA COMUNIDAD DE SAN PABLO CANTON GUANO PROVINCIA DE CHIMBORAZO EN EL AÑO 2009.

AUTORES:

Lourdes Bonilla

Nelly Mita

TUTOR:

Ms. MARCO VELAZCO

RIOBAMBA ECUADOR

2010

AGREDECIMIENTO

Con respecto, gratitud y reconocimiento al Ms. Marco Velazco tutor del proyecto, por su valioso y desinteresada colaboración para que esta investigación llegue a su fin con éxitos.

A Dios creador del mundo, a nuestros padres, quienes con su apoyo moral han hecho que se pueda alcanzar uno de nuestros más grandes objetivos. Ya que gracias a ellos hemos podido realizar este proyecto.

DEDICATORIA

Para todo aquel que busca cada día aumentar su propio conocimiento, el de los demás y a través de él guiar hacia el hombre visionario y emprendedor debe conducirse; considerando en su quehacer que el esfuerzo e iniciativa de sus colaboradores es la respuesta al cambio como unidad básica de acción.

También está dedicado a nuestros padres que a través de su sacrificio y ejemplo nos han motivado a culminar con éxitos este proyecto.

RESUMEN

La asociación de picapedreros “21 de Abril” está ubicada en la comunidad de San Pablo en la Panamericana Norte, Cantón Guano, Provincia de Chimborazo.

Esta asociación está formada de 21 personas y a la vez con una capacidad digna de poder realizar su labor en la profesión que tienen de construir las pirámides para satisfacer las necesidades de aquellos que conforman esta asociación y además poder dar un buen trabajo aquellas personas que lo quieren tener estas hermosas artesanías o como un adorno para sus hogares.

Y esta asociación ofrece todo tipo de trabajo terminado como piletas, columnas, basas, adoquines, y toda clase de animales, etc. realizadas en piedra.

Además para que todos los que conforman esta asociación y satisfacer las necesidades de sus familias, y funcione con éxitos formaron una directiva que está capacitada para que logren los objetivos que se han propuesto al conformar esta asociación.

A medida que la asociación sigue avanzando hay más fuentes de trabajo para personas necesitadas y es un beneficio para la comunidad.

Esta asociación es importante ya que sin ella muchas familias serian fracasadas y no tendrían un buen futuro ni podrían sobresalir, si los picapedreros no trabajaran en esto.

Es por eso que la asociación debe mantenerse en constante movimiento para poder educar a sus hijos y tengan un buen futuro.

Lo más importante es la realización de la parte estadística ya que nos permitió conocer los resultados que van aconteciendo cada mes para obtener los ingresos y los gastos de esta asociación.

SUMMARY

The association of stonemasons "21 de Abril" is located in the community of San Pablo on the Pan-American Norte, Canton Guano, Chimborazo,Province.

This association is made up of 21 people and yet worthy of a capacity to perform its work in the profession they have to build the pyramids to meet the needs of those who make up this association and also a good job to give those people who want have these beautiful handicrafts or as a decoration for their,homes.

And this partnership offers all kinds of work completed as sinks, columns, bases, pavements, and all sorts of animals, etc. made of stone.

In addition to all that make up this organization and meeting the needs of their families, and ran successfully formed a policy that is able to achieve the objectives that have been proposed to form this association.As the partnership continues to move more jobs for people in need and is a benefit to the community.This partnership is important because without it many families would be unsuccessful and would have a good future and could excel if they did not work in this quarry workers.That's why the association should be kept in constant motion in order to educate their children and have a good future.Most important is the realization of the statistical part, because we could know the results that are happening every month for revenues and expenditures of the association.

INDICE

INTRODUCCION

El desarrollo de este proyecto nace como una alternativa de solución a las necesidades de cada uno de las personas que forman esta asociación de “Picapedreros”. Ubicado en el Comunidad San Pablo, Cantón Guano, Provincia Chimborazo.

Con el transcurso del tiempo las actividades comerciales, industriales han dado lugar a una revisión de la función del sector público y Privado del país, en lo que tiene que ver en la economía de esta asociación en desarrollo. La asociación que ha puesto en marcha la reactivación de su crecimiento, ha logrado prosperar en un ambiente positivo para lograr dentro de esta asociación obtener resultados económicos que beneficiara a las familias de los picapedreros.

Consiente a la importancia y trascendencia que tiene la participación de la asociación picapedreros, en el desarrollo provincial y nacional, es necesario promover, difundir su producción y desarrollo.

VISION:

LA ASOCIASOCION SERA UNA INSTITUCION LIDER EN EL MERCADO EN LA ELABORACION DE ARTESANIAS REALIZADAS EN PIEDRA CONSTITUYENDOSE EN LA BASE ECONOMICA DE LAS DISTINTAS FAMILIAS QUE LABOREN.

MISION:

LA ASOCIACION DE PICAPEDREROS “21 DE ABRIL” ES UNA ASOCIASION QUE ESTA DEDICADA A LA FABRICACION DE PIEDRAS PARA LA SATISFACCION DE DISTINTAS PERSONAS TIENEN EL GUSTO POR LAS ARTESANIAS DE LAS PIEDRAS.

1

1.1 PLANTEAMIENTO DEL PROBLEMA

El desarrollo de los picapedreros es la combinación variada de procesos y estructuras que según los estilos de trabajo se establecen para mejorar la eficacia de los mismos.

Además comprende un conjunto de acciones que implementados buscan crear y mantener un proceso de cambio cuantitativo y cualitativo propio de la asociación.

Toda asociación busca su desarrollo y en este proceso trata por lo tanto alcanzar su cabal conocimiento de sus recursos, su empleo y finalidad, luego de que se conoce a sí mismo va a buscar de la investigación de su entorno o sea hacia dónde va dirigida su PRODUCTIVIDAD, todo proceso de desarrollo busca establecer sistemas que le permite planificar controlar, mantener y coordinar las realizaciones de sus tareas y la interrelación con el medio en el que actúa. Básicamente crea y mantiene estructuras para que el momento y lugar oportuno, pueda sujetarse a los cambios ello implica información total ágil y precisa manteniendo su equilibrio entre su interior y con el exterior.

Concluyendo diremos que la asociación, es un conjunto de ciencias del comportamiento que permite efectuar un cambio en toda la asociación.

1.2 FORMULACION DEL PROBLEMA

¿Cómo los ingresos y egresos influye en el desarrollo socio económico de la Asociación de picapedreros “21 de Abril” perteneciente a la comunidad de San Pablo, cantón Guano, provincia de Chimborazo durante el año 2009?

2

1.3 OBJETIVOS

1.3.1 OBJETIVOS GENERELALES

Describir a través de la aplicación de instrumentos de investigación como los ingresos y egresos influye en el desarrollo socio económico de la asociación de picapedreros “21 de Abril” perteneciente a la comunidad de San Pablo, cantón Guano, provincia de Chimborazo durante el año 2009 a fin de establecer ventajas y desventajas.

1.3.2 OBJETIVOS ESPECIFICOS

Aplicar instrumentos de investigación a todos los socios legales. Determinar cómo la asociación de picapedreros “21 de Abril” ha influido en

el desarrollo socio económico del país. Establecer las ventajas y desventajas de la influencia de la asociación de

picapedreros “21 de Abril” en el desarrollo socio económico en el país. Analizar las condiciones que influyen en la asociación y que afectan a su

desempeño y desarrollo. Identificar actividades tecno-estructurales que modifiquen la estructura de la

asociación, el flujo de trabajo y los medios de llevar a cabo las funciones. Desarrollar y promocionar los trabajos artesanos realizados en piedra con

un estudio que permita el uso optimo de sus recursos. Planificar estrategias para que mejoren su productividad, a efectos de

impulsar su promoción interna externa.

3

1.4 JUSTIFICACION E IMPORTANCIA

La Asociación de picapedreros “21 de Abril” es importante en la ciudad y en el país ya que permite conocer muchas figuras de arte para la decoración de diferentes sitios y lugares turísticos, etc.

A medida que la asociación sigue avanzando hay más fuentes de trabajo para personas necesitadas y es un beneficio para la comunidad.

Esta asociación es importante ya que sin ella muchas familias serian fracasadas y no tendrían un buen futuro ni podrían sobresalir, si los picapedreros no trabajaran en esto.

Es por eso que la asociación debe mantenerse en constante movimiento

4

2.1 FUNDAMENTACION TEORICA

La presente investigación se fundamenta en preceptos científicos establecidos en los diferentes documentos como libros, textos e internet.

Se fundamenta en una de las teorías del conocimiento científico siendo esto una de las teorías filosóficas como es el racionalismo, doctrina que en el proceso investigativo permite razonar y reflexionar doctrinas teóricas conceptuales resultados datos que a su vez servirán para construir un nuevo conocimiento sobre el problema que se va a investigar sin que interese su posterior aplicación.

La fundamentación teórica, se constituye específicamente en el contenido científico, divididos en unidades, temas, subtemas, etc., relacionadas con el titulo de investigación.

2.2 DEFINICION DE TERMINOS BASICOS

2.2.1 GASTOS

La empresa realiza un gasto cuando obtiene una contraprestación real del exterior, es decir, cuando percibe alguno de estos bienes o servicios. Así, incurre en un gasto cuando disfruta de la mano de obra de sus trabajadores, cuando utiliza el suministro eléctrico para mantener operativas sus instalaciones, etc.

2.2.2 INGRESOS

La empresa en el ejercicio de su actividad presta servicios y bienes al exterior. A cambio de ellos, percibe dinero o nacen derechos de cobro a su favor, que hará efectivos en las fechas estipuladas.

Se produce un ingreso cuando aumenta el patrimonio empresarial y este incremento no se debe a nuevas aportaciones de los socios.

5

Son todos los valores que la empresa recibe o percibe por las actividades propias de la empresa.

2.2.3 QUE SON LOS GASTOS O INGRESOS

Mensualmente se nos presentan necesidades o situaciones en que requerimos desembolsar dinero. A la acción de desembolsar dinero a cambio de un bien o servicio, se le denomina gasto o egreso.

La suma de todo el dinero que gastan los integrantes de la familia al cabo de un mes, es considerada como gasto mensual familiar.

2.2.1 TIPOS DE GASTOS

2.2.1.1 GASTOS NECESARIOS: siempre están relacionados con nuestras necesidades personales y familiares, y es muy difícil poder reducirlos sin afectar el bienestar de la familia. Por ejemplo: pago de gas, luz, créditos, agua, predial, impuestos y gastos médicos, entre otros.

2.2.1.2 GASTOS INNECESARIOS: podríamos definirlos como aquellos que están relacionados directamente con los deseos personales o familiares y que, de no hacerse, no pondrían en riesgo el bienestar familiar, es decir, podrían ser omitidos o reducidos. Los gastos innecesarios frecuentemente son realizados para adquirir bienes o servicios no básicos. Recomendamos que este tipo de gastos se reduzcan para hacer frente a los gastos necesarios. Por ejemplo: televisión de paga, vacaciones, artículos ostentosos y/o de lujo.

2.2.2 TIPOS DE INGRESOS

2.2.2.1 INGRESO MARGINAL: Generado por el aumento de la producción en una unidad.

2.2.2.2 INGRESO MEDIO: Ingreso que se obtiene, en promedio, por cada unidad de producto vendida; es decir, es el ingreso total dividido en el total de unidades vendidas.

6

2.2.4 INGRESO DEL PRODUCTO MARGINAL: Ingreso generado por la utilización de una unidad adicional de algún factor de producción (trabajo, capital), por ejemplo, la utilización de un trabajador más, etc.

2.2.5 CONCEPTO DE LA PIEDRA

La palabra piedra se usa en el lenguaje común y también en cantería, arquitectura e ingeniería para hacer referencia a cualquier material de origen natural caracterizado por una elevada consistencia.

Como materia prima, la piedra se extrae generalmente de canteras, explotaciones mineras a cielo abierto. La cantería es uno de los oficios de más antigua tradición. La piedra es tallada por los maestros tallistas.

La piedra es el material que mejor se conserva y más conocido de los que sirvieron para producir las primeras herramientas, durante el paleolítico, conocidas como industria lítica, aunque hay razones para suponer que a la vez se usaron materiales de peor conservación, como la madera, el hueso o las fibras vegetales.

7

2.2.5.1 EN GEOLOGÍA :

Roca: Los geólogos utilizan el término roca para referirse a estos materiales, aunque el concepto comprende también materiales de poca dureza, como en el caso de las rocas arcillosas. Es importante destacar que el término piedra no tiene ningún significado en el lenguaje de la geología, siendo la negativa a usarlo casi un signo de identidad profesional.

El mismo material puede recibir distinto nombre en tanto que roca y en tanto que piedra. Así, por ejemplo, en España los canteros han llamado tradicionalmente piedra berroqueña a lo que los geólogos llaman granito

2.2.5.2 EN ARQUITECTURA:

Muro de mampostería de piedra. En arquitectura, se llama piedra al cuerpo duro que se cría en la tierra y que sirve para labrar las paredes de los edificios.

Se pueden distinguir los siguientes tipos de piedras:

2.2.5.3 S ILLARES :

Piedras que se sacan de las cantera, labradas con paramentos planos y a escuadra unos con otros, utilizándose en los muros de fábrica de piedra según

8

distintos aparejos. La cara del sillar que queda en un plano horizontal se denomina lecho, las que quedan en un plano vertical soga, la de mayor dimensión, y tizón, la de menor tamaño.

2.2.5.4 S ILLAREJO :

La piedra de menor tamaño que los sillares, procedentes también de cantera y labrada así mismo con paramentos planos y a escuadra. El término de sillarejo se aplica principalmente a las piedras que, a diferencia de los sillares, pueden manejarse con una sola mano. Sin embargo, es también frecuente denominar sillarejo, con independencia de su tamaño, a las piedras labradas con paramentos planos y a escuadra, pero utilizadas en fábricas de piedra aunque no tengan todas las mismas dimensiones.

2.2.5.5 P IEDRA DE MAMPOSTERÍA .

Toda piedra de cantera informe que no puede escuadrarse y se gasta en las fábricas con puchada de mezcla y a rebote de porrillo.

También se llama piedra de mampostería a otra que no es de cantera y se saca de los ríos y se halla en la superficie de la tierra. .

9

2.2.5.6 P IEDRA PERDIDA :

La cantidad de piedras que se ponen en los cimientos en algunos casos sin trabazón ni cal que las unan.

2.2.5.7 P IEDRA PICONADA O MARTILINADA:

La que solo está labrada con el pico.

2.2.5.8 P IEDRA TOSCA :

La que está sin labrar.

10

2.2.6 P IEDRA :

Este material es usado desde muy antiguo por encontrarse abundantemente en la naturaleza. Para manejar la piedra se necesitan herramientas especiales. Las piedras más comunes en la escultura son:

2.2.6.1 P IEDRA CALIZA :

Roca sedimentaria blanda y fácil de trabajar, aunque las hay de extrema dureza; se emplea en labores minuciosas. Su conservación depende mucho de la calidad de las canteras. Se ha utilizado mucho en escultura monumental.

2.2.6.2 ARENISCA :

Roca sedimentaria muy fácil de trabajar en cantera, con humedad natural; se emplea en labores minuciosas. Tiene la particularidad de hacerse más dura y frágil con el paso del tiempo. Se ha utilizado mucho en escultura de capiteles románicos.

Fuente: Internet, Comunidad San Pablo

11

Autores: Lourdes Bonilla, Nelly Mita

2.3 DEFINICION DE TERMINOS BASICOS

Doctrina: Enseñanza que se da para instrucción de alguien.

Contraprestación: Que debe una parte contratante por razón de la que ha recibido o debe recibir de la otra.

Incremento: Aumento de sílabas que experimentan las palabras mediante afijos o desinencias.

Desembolsar: Pagar o entregar una cantidad de dinero.

Afectar: Poner demasiado estudio o cuidado en las palabras, movimientos, adornos, etc., de modo que pierdan la sencillez y naturalidad.

Arquitectura: Arte de proyectar y construir edificios. Cantería: Arte de labrar las piedras para las construcciones. Obra hecha de piedra labrada. Porción de piedra labrada.

Paleolítico: Se dice del primer período de la Edad de Piedra, o sea, el de la piedra tallada, en el que se distinguen cronológicamente tres fases, inferior, medio y superior.

Escultura: Arte de modelar, tallar o esculpir en barro, piedra, madera, etc., figuras de bulto.

Capiteles: En arquitectura, parte superior de un elemento vertical, ya sea columna, pilar o pilastra, que sirve de apoyo a otro elemento horizontal, como el arquitrabe o el arco. Suele estar decorado con diversos motivos o molduras, dependiendo del estilo y de la época.

12

3.1

METODO CIENTIFICO

El proceso investigado se utilizara los métodos inductivo, descriptivo.

Método Inductivo.- porque el problema será analizado y estudiado de manera particular a fin de lograr alcanzar conclusiones generales y cumplir las metas propuestas.

13

Método Descriptivo.- luego de haber analizado los resultados se podrá describir las causas y consecuencias del problema investigado.

3.2 TIPOS DE INVESTIGACION

Por los objetivos que se pretende alcanzar en la investigación esta es de tipo Básico, Analítica, Descriptiva.

BÁSICA .- porque a través de él podemos ir creando nuevas formas de realizar las figuras que lo realizan los picapedreros para obtener más conocimientos.

ANALÍTICA .- Porque a través de ella se analiza de manera crít ica y reflexiva las consecuencias que puede causar el fenómeno o hecho.

Descriptiva.-

Porque luego de a ver utilizado de método científico se llegara a descubrir el problema hecho o fenómeno y como se comprobara, de esta manera podemos proporcionar resultados tanto cualitativos y cuantitativos para alcanzar un fin propuesto.

3.3 DISEÑO DE INVESTIGACIÓN

3.4. POBLACION Y MUESTRA:

3.4.1. POBLACION

La asociación se encuentra conformado por 26 socios en la comunidad de San Pablo, Cantón Guano, provincia Chimborazo.

3.4.1 MUESTRA

CUENTAMAR

ABR

MAY

JUN

JUL

AGO

SEPT

OCT

NOV

DIC

ENE

14

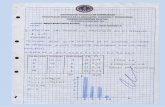

Gast. Movilizacion y Transporte 1 1 4 1 1 2 5 4 7 4 4Gast. Alimentacion 1 1 1 2 1 1 2 1 5 2Gast. Suministro de Oficina 1 1 2 1Gast. Combustible 1 1 Gast. Tramites Oficiales y Copias 1 1 Gast. Telefono 1 1 1 1 1 4 1 1Gast. Judiciales y tramitadores 1 2 1 4 3 1 2Gast. Atencion y Obsequios para Autor y Soc 2 1 1 3 1 1Gast. Biaticos y subsistencia 1 1 1 2 1 2 1Gast. Agasajo Navideño 1 3 1 Gast. Hospedaje 1 1TOTAL GASTO POR CADA MES 5 5 11 3 4 5 12 18 19 15 13

15

Gast.

Mov

ilizac

ion y

Tra

nspo

rte

Gast.

Alimen

tacio

n

Gast.

Sumini

stro

de

Oficina

Gast.

Combu

stibl

e

Gast.

Tram

ites

Oficial

es y

Cop

ias

Gast.

Telefo

no

Gast.

Judic

iales

y tr

amita

dore

s

Gast.

Atenc

ion y

Obs

equio

s pa

ra A

utor

idade

s y

Socios

Gast.

Biatico

s y

subs

isten

cia

Gast.

Agasa

jo Nav

ideño

Gast.

Hospe

daje

TOTAL GASTO P

OR CADA M

ES

0

2

4

6

8

10

12

14

16

18

20

MARZO

ABRIL

MAYO

JUNIO

JULIO

AGOSTO

SEPTIEMBRE

OCTUBRE

NOVIEMBRE

DICIEMBRE

ENERO

Fuente: Comunidad San Pablo

Autores: Lourdes Bonilla y Nelly Mita

16

MARZOCUENTA f fa fr f%Gast. Movilizacion y Transporte 1 5 0,2 20%Gast. Suministro de Oficina 1 4 0,2 20%Gast. Combustible 1 3 0,2 20%Gast. Telefono 1 2 0,2 20%Gast. Biaticos y subsistencia 1 1 0,2 20%TOTAL 5 1 100%

10%10%

10%

10%

10%

50%

MARZO f

Gast. Moviliza-cion y Transporte

Gast. Suministro de Oficina

Gast. Combus-tible

Gast. Telefono

Gast. Biaticos y subsistencia

TOTAL

17

ABRILCUENTA f fa fr f%Gast. Movilizacion y Transporte 1 5 0,2 20%Gast. Alimentacion 1 4 0,2 20%Gast. Tramites Oficiales y Copias 1 3 0,2 20%Gast. Telefono 1 2 0,2 20%Gast. Judiciales y tramitadores 1 1 0,2 20%TOTAL 5 1 100%

18

0

1

2

3

4

5

6

ABRIL f

ABRIL fa

ABRIL fr

ABRIL f%

MAYOCUENTA f fa fr f%

Gast. Movilizacion y Transporte 4 11 0,36 36%

Gast. Alimentacion 1 7 0,09 9%

Gast. Suministro de Oficina 1 6 0,09 9%

Gast. Telefono 1 5 0,09 9%

Gast. Judiciales y tramitadores 2 4 0,18 18%

Gast. Biaticos y subsistencia 2 2 0,18 18%

TOTAL 11 1 100%

19

Gast.

Mov

ilizac

ion y

Tra

nspo

rte

Gast.

Alimen

tacio

n

Gast.

Sumini

stro

de

Oficina

Gast.

Telefo

no

Gast.

Judic

iales

y tr

amita

dore

s

Gast.

Biatico

s y

subs

isten

cia

TOTAL0

4

8

12

16

MAYO f%

MAYO fr

MAYO fa

MAYO f

JUNIOCUENTA f fa fr f%

Gast. Movilizacion y Transporte 1 3 0,33 33%

Gast. Alimentacion 1 2 0,33 33%

Gast. Biaticos y subsistencia 1 1 0,33 33%

TOTAL 3 1 100%

20

f fa fr f%0

0.5

1

1.5

2

2.5

3

3.5

Gast. Movilizacion y Transporte

Gast. Alimentacion

Gast. Biaticos y subsis-tencia

TOTAL

JULIOCUENTA f fa fr f%Gast. Movilizacion y Transporte 1 4 0,25 25%Gast. Tramites Oficiales y Copias 2 3 0,5 50%Gast. Atencion y Obsequios para Autoridades y Socios

1 1 0,25 25%

TOTAL 4 1 100%

21

f fa fr f%0

0.5

1

1.5

2

2.5

3

3.5

4

4.5

Gast. Movilizacion y Transporte

Gast. Tramites Oficiales y Copias

Gast. Atencion y Obs-equios para Autoridades y Socios

TOTAL

AGOSTOCUENTA f fa fr f%

Gast. Movilizacion y Transporte 2 5 0,40 40%

Gast. Alimentacion 1 3 0,20 20%

Gast. Combustible 1 2 0,20 20%

Gast. Telefono 1 1 0,20 20%

TOTAL 5 1 100%

22

Gast.

Mov

ilizac

ion y

Tra

nspo

rte

Gast.

Alimen

tacio

n

Gast.

Combu

stibl

e

Gast.

Telefo

no

TOTAL0

1

2

3

4

5

6

AGOSTO f

AGOSTO fa

AGOSTO fr

AGOSTO f%

SEPTIEMBRECUENTA f fa fr f%Gast. Movilizacion y Transporte 5 12 0,42 42%Gast. Alimentacion 1 7 0,08 8%Gast. Suministro de Oficina 2 6 0,17 17%Gast. Tramites Oficiales y Copias 1 4 0,08 8%Gast. Telefono 1 3 0,08 8%Gast. Judiciales y tramitadores 1 2 0,08 8%Gast. Biaticos y subsistencia 1 1 0,08 8%TOTAL 12 1 100%

23

Gast.

Mov

ilizac

ion y

Tra

nspo

rte

Gast.

Alimen

tacio

n

Gast.

Sumini

stro

de

Oficina

Gast.

Tram

ites

Oficial

es y

Cop

ias

Gast.

Telefo

no

Gast.

Judic

iales

y tr

amita

dore

s

Gast.

Biatico

s y

subs

isten

cia

TOTAL02468

101214

SEPTIEMBRE f

SEPTIEMBRE fa

SEPTIEMBRE fr

SEPTIEMBRE f%

OCTUBRECUENTA f fa fr f%

Gast. Movilizacion y Transporte 4 18 0,22 22%

Gast. Alimentacion 2 14 0,11 11%

Gast. Telefono 4 12 0,22 22%

Gast. Judiciales y tramitadores 4 8 0,22 22%

Gast. Atencion y Obsequios para Autoridades y Socios 1 4

0,06 6%

Gast. Biaticos y subsistencia 2 3 0,11 11%

Gast. Agasajo Navideño 1 1 0,06 6%

TOTAL 18 1 100%

24

048

121620

OCTUBRE f

OCTUBRE fa

OCTUBRE fr

OCTUBRE f%

NOVIEMBRECUENTA f fa fr f%

Gast. Movilizacion y Transporte 7 19 0,37 37%

Gast. Alimentacion 1 12 0,05 5%

Gast. Telefono 1 11 0,05 5%

Gast. Judiciales y tramitadores 3 10 0,16 16%

Gast. Atencion y Obsequios para Autoridades y Socios 3 7

0,16 16%

Gast. Biaticos y subsistencia 1 4 0,05 5%

Gast. Agasajo Navideño 3 3 0,16 16%

TOTAL 19 1 100%

25

048

121620

NOVIEMBRE f

NOVIEMBRE fa

NOVIEMBRE fr

NOVIEMBRE f%

DICIEMBRECUENTA f fa fr f%

Gast. Movilizacion y Transporte 4 15 0,27 27%

Gast. Alimentacion 5 11 0,33 33%

Gast. Judiciales y tramitadores 1 6 0,07 7%

Gast. Atencion y Obsequios para Autoridades y Socios 1 5

0,07 7%

Gast. Biaticos y subsistencia 2 4 0,13 13%

Gast. Agasajo Navideño 1 2 0,07 7%

Gast. Hospedaje 1 1 0,07 7%

TOTAL 15 1 100%

26

0

4

8

12

16

DICIEMBRE f

DICIEMBRE fa

DICIEMBRE fr

DICIEMBRE f%

ENEROCUENTA f fa fr f%

Gast. Movilizacion y Transporte 4 13 0,31 31%

Gast. Alimentacion 2 9 0,15 15%

Gast. Suministro de Oficina 1 7 0,08 8%

Gast. Telefono 1 6 0,08 8%

Gast. Judiciales y tramitadores 2 5 0,15 15%

Gast. Atencion y Obsequios para Autoridades y Socios 1 3

0,08 8%

Gast. Biaticos y subsistencia 1 2 0,08 8%

Gast. Hospedaje 1 1 0,08 8%

TOTAL 13 1 100%

27

0

4

8

12

ENERO f

ENERO fa

ENERO fr

ENERO f%

MES INGRESOS GASTOSMARZO $ 421,50 $ 20,00 ABRIL $ 100,00 $ 83,75 MAYO $ 240,00 $ 340,50 JUNIO $ 200,00 $ 22,00 JULIO $ 190,00 $ 97,50 AGOSTO $ 500,00 $ 20,00 SEPTIEMBRE $ 180,00 $ 169,50 OCTUBRE $ 200,00 $ 619,00 NOVIEMBRE $ 523,00 $ 790,20 DICIEMBRE $ 1.135,00 $ 637,42 ENERO $ 50,00 $ 203,50 TOTAL $ 3.739,50 $ 3.003,37

28

9

MARZO

ABRIL

MAYO

JUNIO

JULI

O

AGOSTO

SEPTIEM

BRE

OCTUBRE

NOVIEM

BRE

DICIE

MBRE

ENERO

TOTAL $ -

$ 500.00

$ 1,000.00

$ 1,500.00

$ 2,000.00

$ 2,500.00

$ 3,000.00

$ 3,500.00

$ 4,000.00

INGRESOS

GASTOS

10

CONCLUSIONES

Los miembros de esta asociación en muchos aspectos han dado muestras que son independientes en su labor social por que realizan diferentes modelos de trabajo.

La existencia de un gran número de socios ha logrado desarrollar campos y poder sobresalir de la mejor manera.

El trabajo en piedra prolonga la vida útil de los socios y permite sobresalir por lo que es importante realizar todo tipo de trabajo en piedra.

El trabajo de realizar artesanías en piedra es muy difícil porque es muy cansado, pero los picapedreros deben trabajar ya que no tienen otra opción y si no trabajarían no sabrían como mantener su hogar.

Durante este tiempo hemos conocido a los picapedreros de la asociación “21 de Abril” quienes nos han ayudado con su información y logramos verificar el trabajo realizado en piedra.

RECOMENDACIONES

9

Cuidar y proteger todo trabajo realizado en piedra ya que es muy difícil y cansado de construir.

Sobresalir sin ninguna dificultad ya que tienen el don de realizar artesanías en piedras.

Realizar un seguimiento más a los trámites con la finalidad de revisar como esta lo legalizado.

Dirigir al secretario lo que debe adjuntar al libro de actas, los recibos, facturas y demás comprobantes de gasto para que no tenga dificultades con los demás socios.

Controlar las anotaciones que se realizar en el libro de actas que deben tener la firma de la persona responsable del libro de actas y la firma del presidente ya que así no tendrá ninguna dificultad.

10

11

9

10

11

12

9