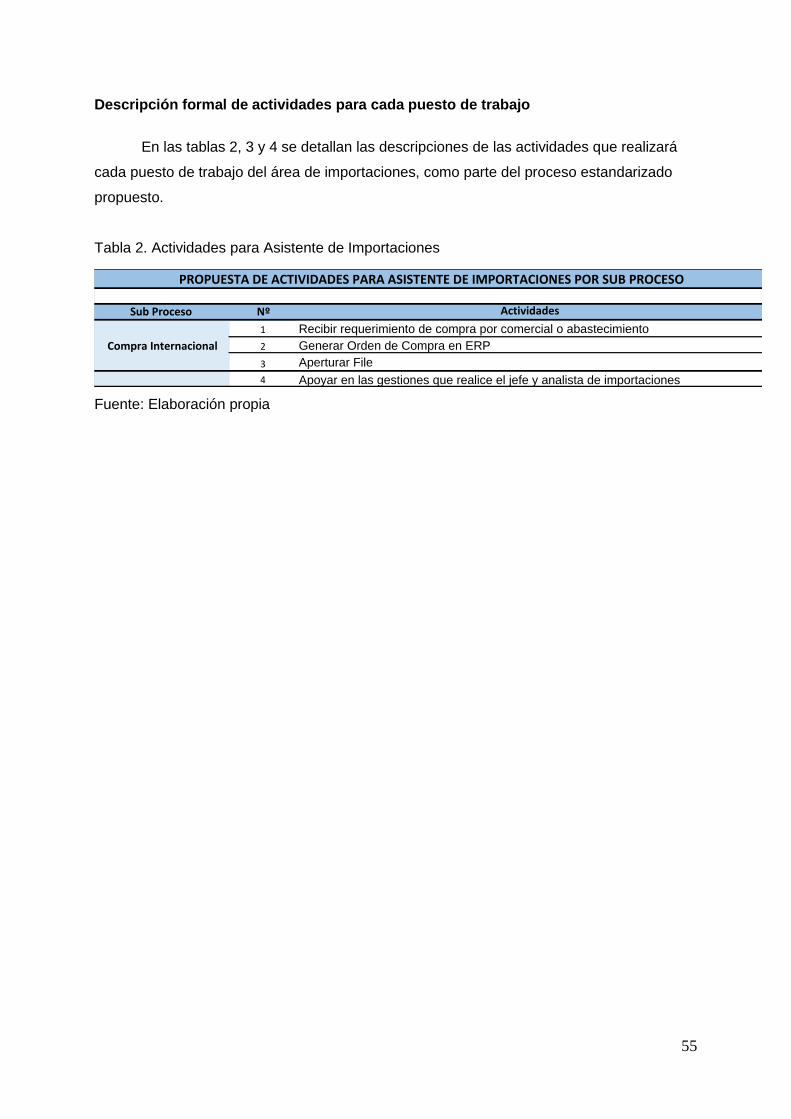

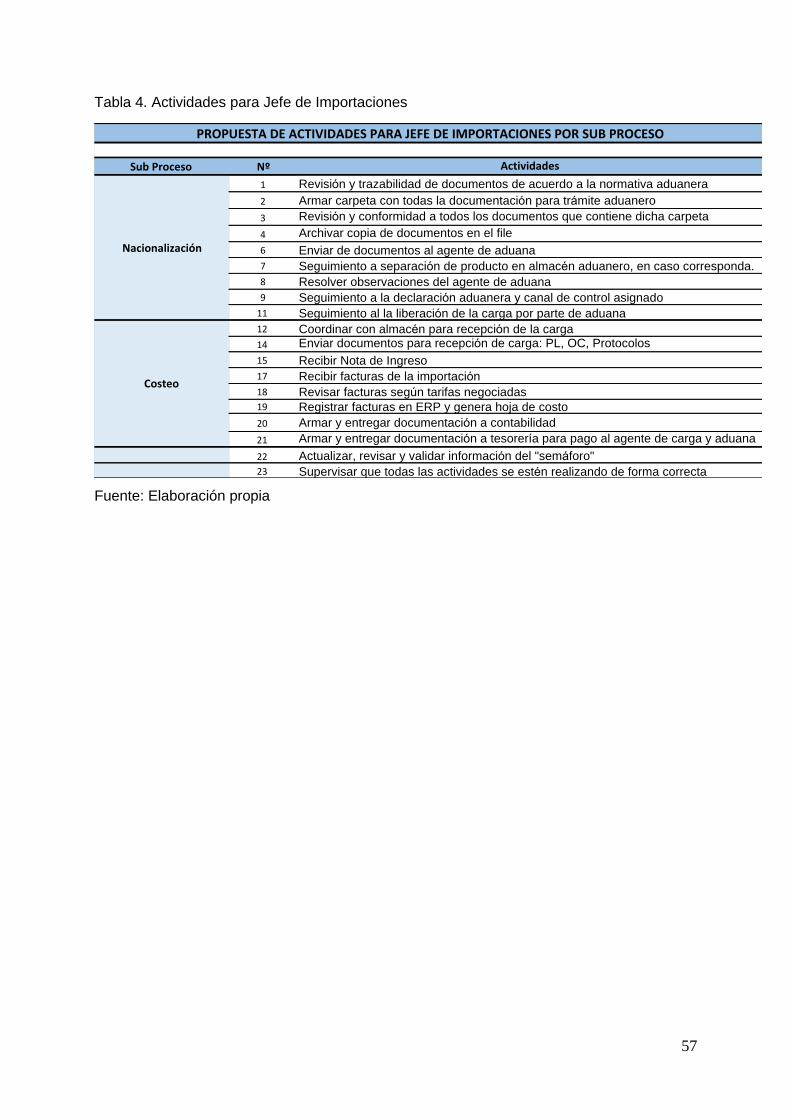

Establecer un proceso estandarizado para mejorar la...

91

FACULTAD DE CIENCIAS EMPRESARIALES Carrera de Administración de Empresas ESTABLECER UN PROCESO ESTANDARIZADO PARA MEJORAR LA GESTIÓN DE IMPORTACIONES DE LA EMPRESA EFICIENCIA LABORAL S.A. Trabajo de Suficiencia Profesional para optar el Título Profesional de Licenciado en Administración de Empresas IVET SONIA AGUIRRE FLORES Asesor: Víctor Bernal Garayar Lima – Perú 2018

Transcript of Establecer un proceso estandarizado para mejorar la...

FACULTAD DE CIENCIAS EMPRESARIALES

Carrera de Administración de Empresas

ESTABLECER UN PROCESO ESTANDARIZADO PARA MEJORAR LA GESTIÓN DE IMPORTACIONES DE LA

EMPRESA EFICIENCIA LABORAL S.A.

Trabajo de Suficiencia Profesional para optar el Título Profesional

de Licenciado en Administración de Empresas

IVET SONIA AGUIRRE FLORES

Asesor:

Víctor Bernal Garayar

Lima – Perú

2018

2

INDICE

Capítulo 1 : Introducción y antecedentes de la empresa ....................................................... 8 1.1 Datos generales. .................................................................................................... 8 1.2 Nombre o razón social de la empresa. ................................................................... 8 1.3 Ubicación de la empresa. ....................................................................................... 9 1.4 Giro de la empresa. ............................................................................................... 9 1.5 Tamaño de la empresa. ........................................................................................10 1.6 Breve reseña histórica de la empresa. ..................................................................10 1.7 Organigrama de la empresa..................................................................................11 1.8 Misión, Visión y Valores ........................................................................................12 1.9 Productos y clientes ..............................................................................................13 1.10 Premios y certificaciones ......................................................................................13 1.11 Relación de la empresa con la sociedad ...............................................................14

Capítulo 2 : Definición y justificación del problema ...............................................................15 2.1 Caracterización del área analizada .......................................................................15 2.2 Antecedentes y definición del problema ................................................................15 2.3 Objetivos: general y específico .............................................................................17 2.4 Justificación ..........................................................................................................18 2.5 Alcances y limitaciones .........................................................................................18

Capítulo 3 : Marco Teórico ...................................................................................................20 3.1 Administración ......................................................................................................20 3.2 Productividad ........................................................................................................20 3.3 Seis Sigma ............................................................................................................21 3.4 Comercio Exterior .................................................................................................21 3.5 Organismos reguladores .......................................................................................24 3.6 Estructura Organizacional .....................................................................................24 3.7 Organigrama .........................................................................................................24 3.8 Procesos ...............................................................................................................25 3.9 Gestión por procesos y su relación con Normas ISO 9001 ...................................25 3.10 Ventajas de la gestión por procesos .....................................................................26 3.11 Estandarización de procesos ................................................................................26 3.12 Mejora de proceso ................................................................................................27 3.13 Mapa de procesos ................................................................................................28 3.14 Diagramas de flujo ................................................................................................28 3.15 Ventajas de un flujo grama ...................................................................................30

Capítulo 4 : Metodología de Investigación ............................................................................31 4.1 Tipo de investigación ............................................................................................31 4.2 Diseño de la investigación ....................................................................................31 4.3 Método de recolección ..........................................................................................31

Capítulo 5 : Análisis crítico y planteamiento de alternativa ...................................................34 5.1 Análisis crítico .......................................................................................................34

Análisis e Investigación de Incidentes...........................................................................34 Análisis de encuestas ...................................................................................................41 Análisis de Entrevistas ..................................................................................................43 Análisis de actividades actuales por puesto de trabajo. ................................................46 Análisis Causa – Efecto ................................................................................................46

5.2 Planteamiento de alternativas ...............................................................................50 Diseño del proceso. ......................................................................................................50 Proceso estandarizado propuesto. ...............................................................................50 Descripción formal de actividades para cada puesto de trabajo ...................................55

Capítulo 6 : Justificación de la solución escogida .................................................................58 6.1 Costo – Beneficio ..................................................................................................58

3

Capítulo 7 : Implementación de la propuesta ........................................................................62 Calendario de actividades ................................................................................................62 Recursos ..........................................................................................................................62 Presupuesto .....................................................................................................................62

Capítulo 8 : Conclusiones y Recomendaciones ....................................................................63 Conclusiones ....................................................................................................................63 Recomendaciones ............................................................................................................64

Referencias Bibliográficas ....................................................................................................65

Anexos .................................................................................................................................66

4

ÍNDICE DE FIGURAS

FIGURA 1. LOGO DE LA EMPRESA EFILA S.A. ............................................................................... 8 FIGURA 2. MAPA DE UBICACIÓN DE LA EMPRESA EFILA S.A. ......................................................... 9 FIGURA 3. ORGANIGRAMA DE EFILA S.A. ...................................................................................11 FIGURA 4. PREMIOS OBTENIDOS POR EFILA S.A. ........................................................................14 FIGURA 5. ENCUESTA – PREGUNTA. 4 ......................................................................................41 FIGURA 6. ENCUESTA - PREGUNTA 5 ........................................................................................42 FIGURA 7. ENCUESTA - PREGUNTA 6 ........................................................................................42 FIGURA 8. ENCUESTA - PREGUNTA 7 ........................................................................................43 FIGURA 9. DIAGRAMA CAUSA - EFECTO DE IMPORTACIONES .......................................................47 FIGURA 10. SUB PROCESO DE COMPRA INTERNACIONAL ............................................................51 FIGURA 11. SUB PROCESO DE EMBARQUE ................................................................................52 FIGURA 12. SUB PROCESO DE NACIONALIZACIÓN ......................................................................53 FIGURA 13. SUB PROCESO DE COSTEO ....................................................................................54 FIGURA 14. MANIFIESTO DE ADUANA ........................................................................................66 FIGURA 15. SEMÁFORO DE ADUANA 70-6780 ...........................................................................67 FIGURA 16. SEMÁFORO DE ADUANA 10-43772..........................................................................68 FIGURA 17. SEMÁFORO DE ADUANA 10-439873 ........................................................................69 FIGURA 18. MANIFIESTO DE ADUANA ........................................................................................70 FIGURA 19. SEMÁFORO DE ADUANA 10-334325 ........................................................................71 FIGURA 20. MANIFIESTO DE ADUANA ........................................................................................72 FIGURA 21. SEMÁFORO DE ADUANA 10-305298 ........................................................................73 FIGURA 22. LIQUIDACIÓN ADUANERA ........................................................................................74 FIGURA 23. MANIFIESTO DE ADUANA ........................................................................................75 FIGURA 24. SEMÁFORO DE ADUANA 10-366649 ........................................................................76 FIGURA 25. MANIFIESTO DE ADUANA ........................................................................................77 FIGURA 26. SEMÁFORO DE ADUANA 70-5814 ...........................................................................78 FIGURA 27. SEMÁFORO DE ADUANA 10-7214 ...........................................................................79 FIGURA 28. ENCUESTA - PREGUNTA 2 ......................................................................................86 FIGURA 29. ENCUESTA - PREGUNTA 3 ......................................................................................86 FIGURA 30. ENCUESTA - PREGUNTA 4 ......................................................................................87 FIGURA 31. ENCUESTA - PREGUNTA 5 ......................................................................................87 FIGURA 32. ENCUESTA - PREGUNTA 6 ......................................................................................88 FIGURA 33. ENCUESTA - PREGUNTA 7 ......................................................................................88 FIGURA 34. FICHA ENTREVISTA ................................................................................................89 FIGURA 35. FÓRMULA GENERAL ...............................................................................................91

5

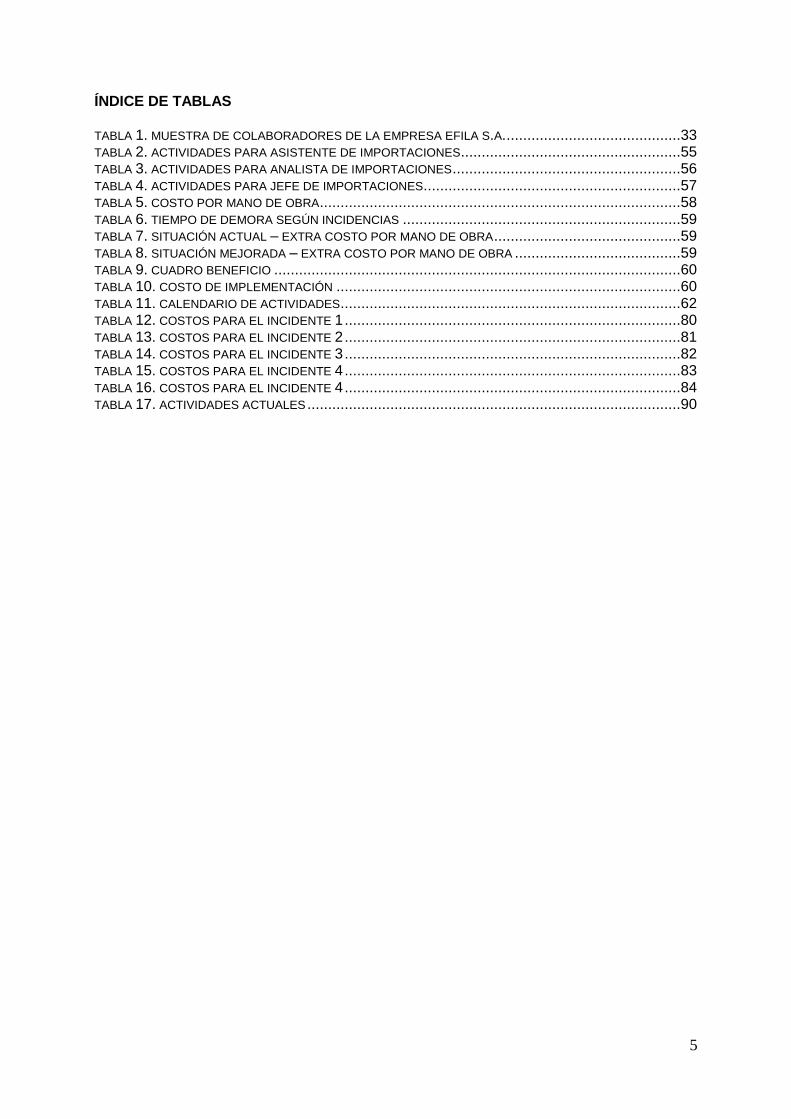

ÍNDICE DE TABLAS TABLA 1. MUESTRA DE COLABORADORES DE LA EMPRESA EFILA S.A. ..........................................33 TABLA 2. ACTIVIDADES PARA ASISTENTE DE IMPORTACIONES .....................................................55 TABLA 3. ACTIVIDADES PARA ANALISTA DE IMPORTACIONES .......................................................56 TABLA 4. ACTIVIDADES PARA JEFE DE IMPORTACIONES ..............................................................57 TABLA 5. COSTO POR MANO DE OBRA .......................................................................................58 TABLA 6. TIEMPO DE DEMORA SEGÚN INCIDENCIAS ...................................................................59 TABLA 7. SITUACIÓN ACTUAL – EXTRA COSTO POR MANO DE OBRA .............................................59 TABLA 8. SITUACIÓN MEJORADA – EXTRA COSTO POR MANO DE OBRA ........................................59 TABLA 9. CUADRO BENEFICIO ..................................................................................................60 TABLA 10. COSTO DE IMPLEMENTACIÓN ...................................................................................60 TABLA 11. CALENDARIO DE ACTIVIDADES ..................................................................................62 TABLA 12. COSTOS PARA EL INCIDENTE 1 .................................................................................80 TABLA 13. COSTOS PARA EL INCIDENTE 2 .................................................................................81 TABLA 14. COSTOS PARA EL INCIDENTE 3 .................................................................................82 TABLA 15. COSTOS PARA EL INCIDENTE 4 .................................................................................83 TABLA 16. COSTOS PARA EL INCIDENTE 4 .................................................................................84 TABLA 17. ACTIVIDADES ACTUALES ..........................................................................................90

6

ÍNDICE DE ANEXOS ANEXO 1. INCIDENTE 1 - FECHA DE LLEGADA A CALLAO .............................................................66 ANEXO 2. INCIDENTE 1 - DECLARACIÓN DEPÓSITO ADUANERO 70-6780 ......................................67 ANEXO 3. INCIDENTE 1 - DECLARACIÓN IMPORTACIÓN 10-434772 .............................................68 ANEXO 4. INCIDENTE 1 - DECLARACIÓN IMPORTACIÓN 10-439873 .............................................69 ANEXO 5. INCIDENTE 2 - FECHA DE LLEGADA A CALLAO .............................................................70 ANEXO 6. INCIDENTE 2 - DECLARACIÓN IMPORTACIÓN 10-334325 .............................................71 ANEXO 7. INCIDENTE 3 - FECHA DE LLEGADA A CALLAO .............................................................72 ANEXO 8. INCIDENTE 3 - DECLARACIÓN IMPORTACIÓN 10-305298 .............................................73 ANEXO 9. INCIDENTE 3 - LIQUIDACIÓN DE DERECHOS ADUANEROS .............................................74 ANEXO 10. INCIDENTE 4 - FECHA DE LLEGADA A CALLAO ...........................................................75 ANEXO 11. INCIDENTE 4 - DECLARACIÓN IMPORTACIÓN 10-366649 ...........................................76 ANEXO 12. INCIDENTE 5 - FECHA DE LLEGADA A CALLAO ...........................................................77 ANEXO 13. INCIDENTE 5 - DECLARACIÓN DEPÓSITO ADUANERO 70-5814 ....................................78 ANEXO 14. INCIDENTE 5 - DECLARACIÓN DE IMPORTACIÓN 10-7214 ...........................................79 ANEXO 15. COSTOS INCIDENTE 1 .............................................................................................80 ANEXO 16. COSTOS INCIDENTE 2 .............................................................................................81 ANEXO 17. COSTOS INCIDENTE 3 .............................................................................................82 ANEXO 18. COSTOS INCIDENTE 4 .............................................................................................83 ANEXO 19. COSTOS INCIDENTE 5 .............................................................................................84 ANEXO 20. ENCUESTA ............................................................................................................85 ANEXO 21. RESULTADOS DE ENCUESTA ...................................................................................86 ANEXO 22. FICHA ENTREVISTA .................................................................................................89 ANEXO 23. ACTIVIDADES ACTUALES POR PUESTO DE TRABAJO ..................................................90 ANEXO 24. FÓRMULA GENERAL PARA HALLAR TAMAÑO DE MUESTRA ..........................................91

7

INTRODUCCIÓN

El presente proyecto tiene como objetivo establecer un proceso estandarizado para

mejorar la gestión de importaciones de la empresa Eficiencia Laboral S.A.

El proyecto presenta los siguientes capítulos:

En el capítulo 1 se describe a la empresa en estudio, detallando sus datos generales,

razón social, ubicación, giro, tamaño, reseña histórica, organigrama, misión, visión y política,

productos y clientes, premios y certificaciones, y su relación con la sociedad.

En el capítulo 2 se describe las características del área en estudio y de sus

antecedentes, se define el problema y se describen los objetivos, se explica la justificación y

determina los alcances y limitaciones

En el capítulo 3 con el marco teórico se brindará información o teorías, que se

encuentren relacionados con al objetivo de estudio

En el capítulo 4 se explicará el tipo de investigación utilizada, el diseño de la

investigación que corresponde, el método de recolección y la selección de la muestra.

En el capítulo 5 se realizará un análisis crítico, en base a la evaluación de incidentes,

revisión de las respuestas a la encuesta y entrevista, actividades actuales y la revisión de las

causas efectos apoyados en la herramienta del Ishikawa

En el capítulo 6 se expondrá los motivos de la propuesta para solucionar el problema

que presenta el área de importaciones.

En el capítulo 7 se mostrará un diagrama de Gantt donde se visualice el programa de

actividades que permitan conocer, establecer y revisar el proceso de importaciones.

En el capítulo 8 se listará las conclusiones y recomendaciones.

8

Capítulo 1 : Introducción y antecedentes de la empresa

En este capítulo se describirá toda la información relacionada a la empresa

EFICIENCIA LABORAL S.A., para la cual se desarrollará un proyecto de mejora para su área

de importaciones.

1.1 Datos generales.

EFICIENCIA LABORAL S.A. es una empresa constituida con capital 100% peruano,

con más de 20 años en el mercado local, desarrollando, importando y comercializando

productos para el cuidado personal de bebes, niños y adultos; accesorios para mascotas y

material médico de libre venta, además de tener representación comercial de marcas

importantes y destacadas a nivel internacional.

Cuenta con 04 divisiones de negocio con las marcas: Tuinies, Pet Care, Family Doctor

y Marcas Representadas, sus ventas están dirigidas a través de dos canales de distribución:

Canal tradicional (boticas y farmacias independientes) y Canal moderno (autoservicios y

cadenas de farmacias).

1.2 Nombre o razón social de la empresa.

Razón social : EFICIENCIA LABORAL S.A.

Nombre comercial : EFILA S.A.

RUC : 20301405082

Logo de la empresa :

Figura 1. Logo de la empresa EFILA S.A.

Recuperado de www.efilasa.com

El logotipo está formado por una imagen, de formato lúdico, la razón social y el nombre

comercial de la empresa, los colores institucionales son el azul y naranja.

9

1.3 Ubicación de la empresa.

Dirección : Coop. Las Vertientes Mz I Lote 1ª – Villa El Salvador

Teléfono : (511)714-1154

Mapa de ubicación :

Figura 2. Mapa de ubicación de la empresa EFILA S.A.

Recuperado de https://www.google.com.pe/maps/place/Efila+S.A.

1.4 Giro de la empresa.

EFICIENCIA LABORAL S.A. es una empresa importadora – comercializadora, realiza

importaciones mensuales de 20 contenedores de 40 pies en promedio, por un valor FOB de

USD 25,000 aprox. por contenedor, su producción se encuentra centralizada en los países de

China y Tailandia.

La empresa comercializa al por mayor 4 líneas de productos, estas son: cuidado de

bebes, niños y adultos, accesorios para mascotas, material médico de libre venta y productos

de marcas representadas.

Línea Baby Care: Se comercializa productos de la marca propia Tuinies y para

impulsar la venta de estos productos se aplica la estrategia de co-branding con

licencias de Disney, Hello Kitty, Peppa Pig, Fisher Price, Barbie, Minions, entre otros.

10

Línea Mascotas: Se comercializa productos para el cuidado de mascotas, bajo la

marca propia de Pet Care

Línea Productos Médicos: Se comercializa material médico de libre venta, bajo la

marca propia Family Doctor.

Línea Marcas Representadas: Se comercializa y distribuye productos de marcas

reconocidas como Umbro, Freeman, Byly, Feminine, Kleinod, Tendence, Grace Cole,

entre otros.

1.5 Tamaño de la empresa.

Efila S.A. es una persona jurídica que realiza actividades comerciales con 103

colaboradores.

Se clasifica como una gran empresa por tener ventas anuales de 48 millones de soles

en promedio y según la Ley 30056 indica que una gran empresa tiene ventas anuales

superiores a 2300 UIT (“El Peruano”, 2013).

La empresa se encuentra en el régimen general de impuesto a la renta, esto implica

que es un régimen que grava utilidades, es fuente generadora de renta (capital y trabajo),

sustenta gastos, realiza pagos a cuenta por impuesto a la renta, presenta declaración anual;

para determinar aquellos impuestos, infracciones, multas u otro tributo que las leyes

impongan, se utiliza como base la UIT (Unidad Impositiva Tributaria), actualmente asciende a

S/. 4,050.00 (Sunat, 2017).

1.6 Breve reseña histórica de la empresa.

Efila S.A. fundada el 28 de Marzo de 1996, inició sus actividades en un local alquilado

ubicado en Surquillo, en el rubro de cosméticos.

Por el año 2007 inicio operaciones en la Av. Argentina – Lima, teniendo como socio

estratégico para sus importaciones a la Agencia de Aduana SAVAR S.A., con quien

evolucionó el negoció y permitió su crecimiento exponencial. Transcurrieron los años

analizando el mercado de cuidado personal, insertando y desarrollando productos para bebé

en principio, continuaron con productos médicos, luego la línea de marcas representadas y

finalmente amplían su abanico de negocios insertando productos para mascotas.

Por el año 2009 tuvieron la necesidad de impulsar los productos de marca Tuinies, por

lo que estratégicamente compraron la licencia de diseños Disney, para utilizar sus diversos

personajes en el diseño de dichos productos.

Alrededor del año 2012 trasladan sus oficinas a Villa El Salvador, y alquila un espacio

mucho mayor para el almacenamiento de sus productos en Lurín.

11

Al año 2016, trasladan sus almacenes a un local propio cerca de las oficinas

administrativas y logran tener como principales canales de venta, los autoservicios Tottus,

Cencosud, Supermercados Peruanos, así como las principales cadenas de farmacias y

boticas.

1.7 Organigrama de la empresa.

EFILA S.A. cuenta con 103 colaboradores, supervisados por diversas jefaturas y

agrupados en 3 gerencias principales: Comercial, Cadena de Suministro y de Administración

y Finanzas; que a su vez se encuentran bajo la dirección de una Gerencia General.

En este organigrama se visualiza que el Jefe de Sistemas, Jefe de Créditos y

Cobranzas, la Tesorera, el Contador General y el Jefe de Recursos Humanos reportan al

Gerente Administrativo y de Finanzas; así como los Jefes de Ventas de las diversas líneas de

productos reportan al Gerente Comercial.

En el caso de la Gerencia de Cadena de Suministro recibe el reporte del encargado

de Regulatorio (Directora Técnica), Jefe de Diseño, Jefe de Importaciones y el Jefe de

Almacén (Figura 3).

Figura 3. Organigrama de EFILA S.A.

Adaptado de la estructura organizacional actual.

GerenteGeneral

GerenteComercial

JefedeVentas

Tuinies

JefedeVentasPetCare

JefedeVentasFamilyDoctor

JefedeVentasMarcas

Representadas

Gerente deCadenadeSuministro

JefedeDiseño JefedeImportaciones

AsistentedeImportaciones

AnalistadeImportaciones

JefedeAlmacén

Regulatorio

GerenteAdministrativoy

Finanzas

JefedeSistemas

JefedeCréditosyCobranzas

Tesorera

ContadorGeneral

JefedeRecursosHumanos

12

Área de Importaciones.

Esta área es la encargada de gestionar las compras internacionales,

programar pagos a los proveedores, coordinar embarque, hacer seguimiento a la

nacionalización de los productos, costearlos e ingresarlos al almacén para su pronta

distribución.

Jefe de Importaciones.

Se encarga de supervisar las actividades que realizan el asistente y analista de

importaciones, de brindarles el soporte respectivo en la realización de sus actividades

y además es responsable de realizar todos los trámites y coordinaciones para la

importación de los productos de un grupo de proveedores.

1.8 Misión, Visión y Valores

Misión.

Brindar bienestar y satisfacción a cada uno de nuestros consumidores finales,

convirtiendo nuestros productos en parte importantes de sus vidas.

Visión.

Ser reconocidos en el mercado nacional e internacional como una empresa líder en

el desarrollo y comercialización de productos para el cuidado personal de niños y

adultos, basados en nuestro dinamismo e ímpetu por la excelencia.

Valores.

Innovación : Buscamos nuevas y mejores formas de hacer las

cosas.

Lealtad : Estamos comprometidos con nuestros clientes,

colaboradores, inversionistas y el país.

Honestidad : Somos íntegros, coherentes y justos entre lo que

pensamos y hacemos

Responsabilidad : Cumplimos nuestras obligaciones con excelencia y

hacemos uso correcto de los recursos

Constancia : Somos firmes y perseverantes en nuestras acciones

13

1.9 Productos y clientes

Efila S.A. cuenta con una diversidad de productos, que los clasificará según su línea

de negocio:

La empresa llega a sus consumidores finales a través de los siguientes canales de

ventas:

Canal de venta Moderno.

- Cadenas de farmacia (Inka Farma, Mi Farma, Boticas y Salud, etc.)

- Autoservicios (Plaza Vea, Metro, Tottus, Wong, Makro, Cencosud, etc.)

Canal de venta Tradicional.

- Farmacias y boticas pequeñas

1.10 Premios y certificaciones

La empresa se distingue por estar en constantes cambios, algunos de ellos los enfoca

en el desarrollo productos, analizando las formas para hacerlos más atractivos e impulsar sus

ventas. Es por ello que en dos oportunidades fueron reconocidos por el licenciatario Disney,

quien con todos sus personajes que se incluyen en los diseños de los productos Tuinies,

logran hacerlos más distinguidos en el mercado nacional e internacional. (Figura 4)

• Hisopos, tetinas, chupones, mordedores, sonajas, biberones, tomatodos,

platos, tacitas, vasos, toallitas húmedas, cepillos dentales, cremas dentales,

colonias, talcos, shampoo, jabones.

Línea Baby Care - Tuinies

• Estetoscopio, termómetros, guantes quirúrgicos, termómetros, guantes de

examen, agujas descartables, equipo de bureta, catéter periférico, bolsa

colectora de orina, bolsa colectora de sangre, sondas médicas, gasas

aséptica, vendas de yeso, material de tela no tejida, esparadrapos, pruebas

de embarazo, preservativos, gel desinfectantes, guantes, alcohol, venditas,

protectores de lactancia.

Línea Productos Médicos - Family Doctor

• Productos para el cuidado de las mascotas, toallitas húmedas, accesorios

para juegos, snacks, colonias, shampoo.

Línea Mascotas - Pet Care

• Productos de tocador, perfumes, colonias.

Línea Marcas Representadas

14

Figura 4. Premios obtenidos por EFILA S.A.

Recuperado de www.efila.com

1.11 Relación de la empresa con la sociedad

EFILA S.A. es una institución que cuenta con todos los permisos y licencias para el

desarrollo de sus actividades, cuenta además con una infraestructura en óptimas condiciones

para el almacenamiento de sus productos.

En la época de campaña navideña ofrece donaciones a los colegios, principalmente al

que se encuentra ubicado en su entorno inmediato, además es partícipe de aquellas

donaciones que se destinan al segmento de la población afectada por desastres naturales.

15

Capítulo 2 : Definición y justificación del problema

2.1 Caracterización del área analizada

El área de importaciones es responsable de gestionar los trámites de importación para

la empresa EFILA S.A., su alcance es desde la recepción del requerimiento de órdenes de

compra hasta el costeo de los productos disponibles en los almacenes propios de la empresa

o de sus clientes.

Como parte de sus actividades diarias, se encuentra la emisión de órdenes de compra,

coordinación y seguimiento a la producción que se realiza en el exterior, programación de

pagos al proveedor del exterior, coordinación de embarque con los agentes de carga,

coordinación y trámites aduaneros a través de las agencias de aduana, coordinación de

entrega de cargas en los almacenes propios o de nuestros clientes, costeo de productos

importados.

El área de importaciones se encuentra conformada por 3 colaboradores:

Asistente de importaciones.

Gestión de requerimiento de compras internacionales y brinda soporte en actividades

que realiza el analista y el jefe de importaciones.

Analista de Importaciones.

Gestión de importaciones

Jefe de Importaciones.

Se encarga de la gestión de importaciones y la supervisión del personal del área de

importaciones.

2.2 Antecedentes y definición del problema

Antecedentes.

Proceso actual.

El área de importaciones no cuenta actualmente con un proceso

estandarizado para la gestión de importaciones, tampoco cuenta con la

descripción formal de las actividades que cada trabajador debe realizar en la

gestión de las importaciones. Los trabajadores desarrollan sus actividades

basados en la experiencia, la costumbre y su criterio personal generando

incidentes, demoras y extra costos en la importación de los productos.

16

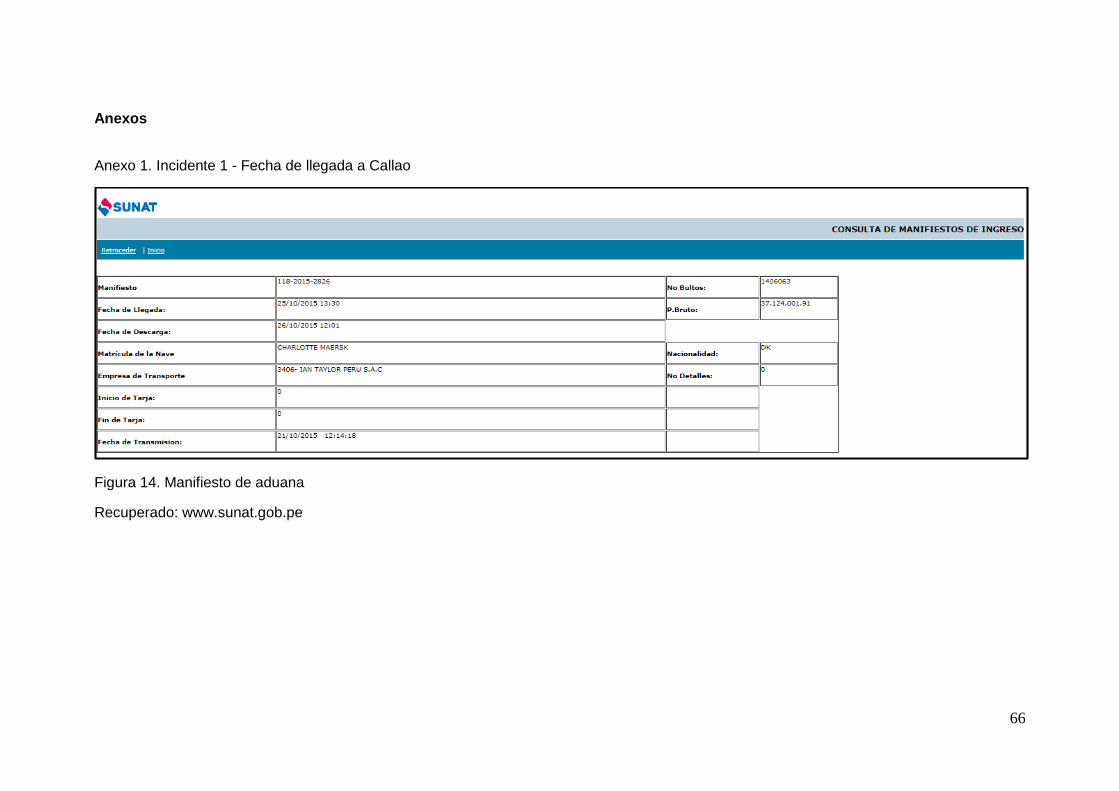

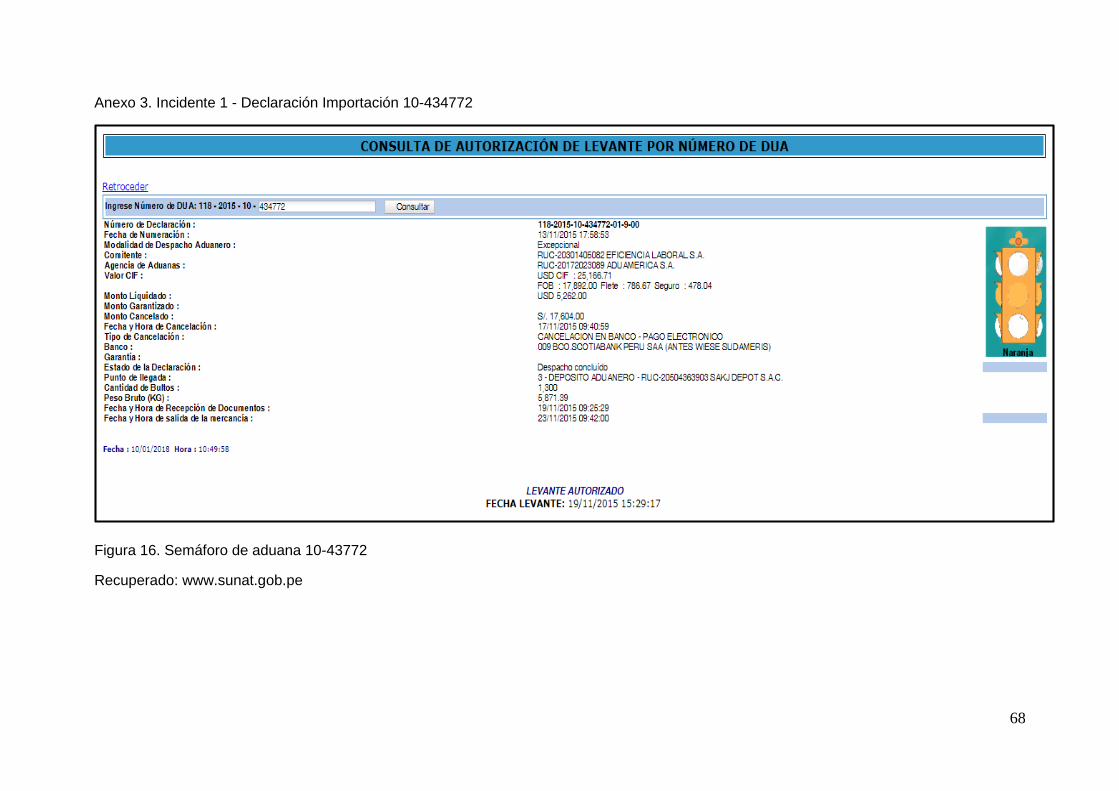

Incidente 1: Declaración aduanera 2015-70-6780 // Canal Naranja.

Con fecha 25.10.2015 llega a Callao un contenedor de 40 pies, con

productos de perfumería.

El 02.11.2015 el jefe de importación indica al agente de aduana que

destine toda la carga al régimen de depósito aduanero con declaración 2015-

70-6780; esto debido a la falta de registros de Digemid para nacionalizar los

productos y considerando que el plazo para devolver los contenedores vacíos

al almacén de la línea naviera estaba venciendo.

Finalmente los productos se nacionalizaron el 13.11.2015 con

declaración 2015-10-434772 y el 18.11.2015 con declaración 2015-10-439873.

Incidente 2: Declaración aduanera 2016-10-334325 // Canal Naranja.

Con fecha 16.09.2016 el área de almacén recibe cinco contenedores de

40 pies con toallitas húmedas de diversas licencias, declaradas ante aduana

con declaración 2016-10-334325.

En la verificación que realiza el personal de control de calidad de la

empresa identifica que las toallitas húmedas de la licencia Fisher Price tenía

impreso el número de registro sanitario NSOC25212-16PE debiendo ser

NSOC25212-15PE, motivo por el cual no se logró realizar su venta ni su

distribución hasta 4 meses después.

Además este tipo de discrepancias es una falta en el rubro aduanero,

donde el especialista de aduana ante una verificación física inmoviliza la carga

y solicita su reembarque.

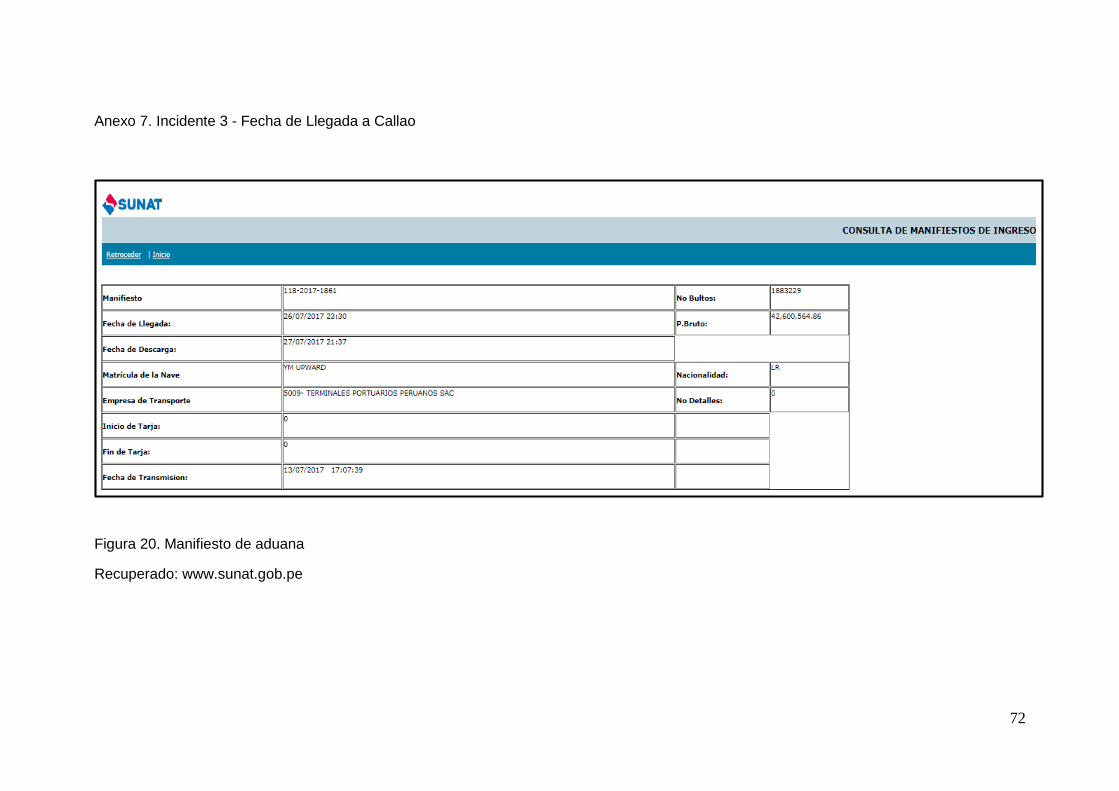

Incidente 3: Declaración aduanera 2017-10-305298 // Canal Rojo.

Con fecha 26.07.2017 cuatro contenedores de 40 pies, con productos

8de perfumería, llegan a puerto Callao.

En la revisión de los documentos aduaneros se identificó que la razón

social del fabricante en el certificado de origen discrepaba con la que se

indicaba en el registro de Digemid. Se solicitó a Directora Técnica gestionar la

actualización de fabricante en dicho registro, a lo que indicó que el trámite

demoraría 30 días aproximadamente.

Debido a no contar con registros actualizados de Digemid y estar por

vencer el plazo para devolver los contenedores vacíos al almacén de la línea

naviera, se indicó al agente de aduana no aplicar el certificado de origen para

evitar que aduana detecte discrepancia.

17

Los productos se nacionalizaron el 10.08.2017 con declaración 2017-

10-305298, renunciando al beneficio arancelario.

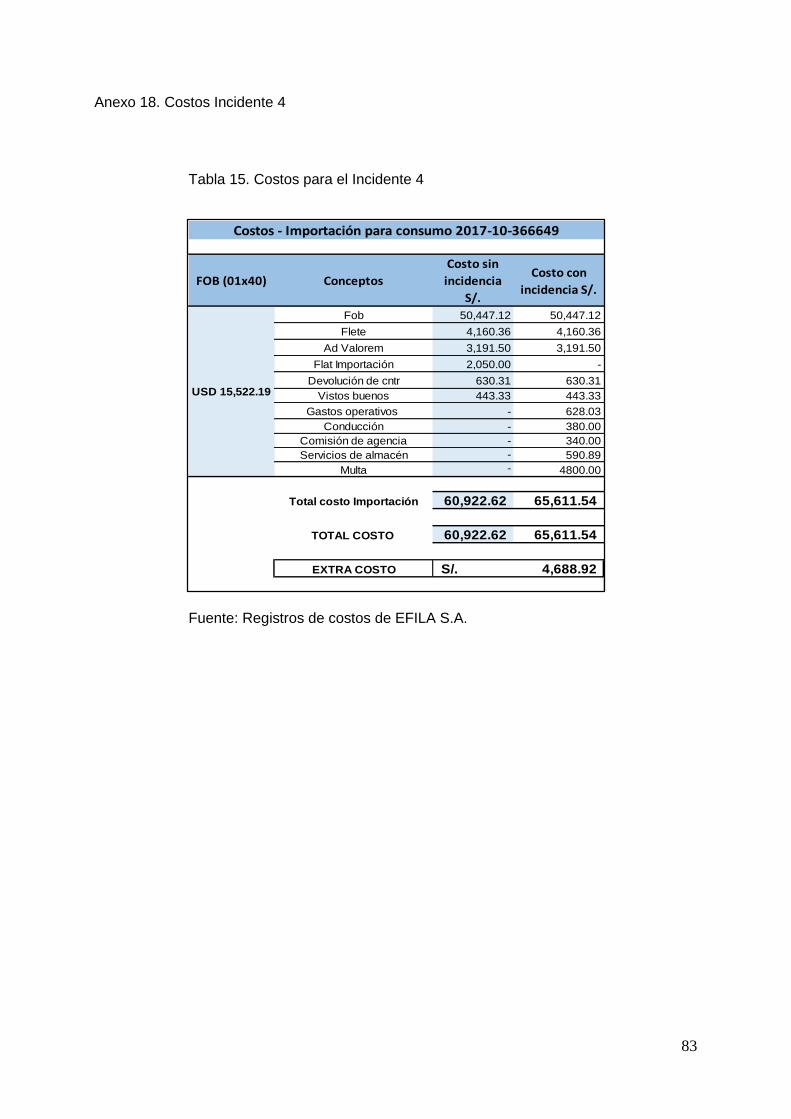

Incidente 4: Declaración aduanera 2017-10-366649 // Canal Verde.

Con fecha 26.08.2017 llega un contenedor de 40 pies a puerto Callao,

con cepillos y cremas dentales.

En la revisión de documentos aduaneros se identificó que se había

enviado una instrucción errada de embarque, habiéndose confirmado los

diseños de los productos de marcas Tottus y Farmadent cuando debió ser solo

de la marca Tottus.

Tottus autoriza la recepción de los productos que le corresponden

(menor cantidad a la orden de compra que enviaron), nacionalizados el

20.09.2017 con declaración 2017-10-366649.

Incidente 5: Declaración aduanera 2017-70-6137 // Canal Naranja.

Proveedor confirma embarque de dos contenedores de 40 pies,

productos de perfumería, e indica que por instrucción de la gerencia general

aumentaron las cantidades en la orden de compra y se reemplazó el producto

shampoo Fisher Price por jabón líquido Fisher Price.

Con fecha 18.10.2017 llega el contenedor a Callao y la Directora

Técnica indica que desconocía de la importación del nuevo producto e iniciaría

los trámites para la obtención del registro de Digemid en un plazo de 60 días

aproximadamente.

Se realizó la separación del producto que no contaba con el registro de

Digemid, para destinarlo al régimen de depósito aduanero con declaración

2017-70-5814 el 31.10.2017, logrando nacionalizarse el 08.01.2018 con

declaración 2018-10-7214.

Definición del problema.

Los incidentes expuestos anteriormente, evidencian que se están produciendo

demoras y extra costos en las importaciones de la empresa EFILA S.A.

2.3 Objetivos: general y específico

Para resolver el problema definido en el párrafo anterior, se debe alcanzar los

siguientes objetivos:

18

Objetivo General.

Establecer un proceso estandarizado para mejorar la gestión de importaciones de la

empresa EFILA S.A.

Objetivos específicos.

- Diseñar el proceso de Importación estandarizado

- Formalizar la descripción de las actividades de cada uno de los puestos del

área de importaciones.

2.4 Justificación

Para el área de importaciones de la empresa EFILA S.A. es muy importante establecer

un proceso estandarizado que permita:

- Reducir las demoras en la importación de productos, porque incrementan los costos

de importación y afectan la satisfacción del cliente interno y externo.

- Disminuir los extra costos de las importaciones, porque afectan la rentabilidad de la

empresa

- Disminuir los reclamos del cliente interno, que se dan por no contar oportunamente

con los productos para su venta.

Si la empresa EFILA S.A. no establece un proceso estándar para el área de

importaciones y no formaliza la descripción de las actividades para cada uno de sus puestos

de trabajo, corre el riesgo que los problemas se sigan incrementando, ocasionando más

demoras que implican extra costos y pérdida de ventas; y que terminen por impactar en una

significativa reducción de su rentabilidad.

2.5 Alcances y limitaciones

Alcances

- En el presente proyecto se establecerá un proceso estandarizado para el área de

importaciones de la empresa EFILA S.A. ubicada en la ciudad de Lima-Perú para el

año 2018.

- Los resultados y conclusiones del presente proyecto se aplicará solo al área de

importaciones de la empresa EFILA S.A.

19

Limitaciones

- Información limitada de la empresa Efila S.A., para realizar el estudio por falta de

registro histórico y estadístico de las actividades de la empresa.

- Información confidencial de la empresa para acceder a datos que exija el estudio.

- El tiempo del personal en el levantamiento de información para realizar el estudio.

20

Capítulo 3 : Marco Teórico

3.1 Administración

Koontz (2012) indica que la administración es un proceso a través del cual se crea un

ambiente en la que se agrupan a individuos, para trabajar en dirección al logro de metas

específicas de manera eficaz.

Funciones de la administración.

Entre las principales funciones administrativas que se aplican en la

organización tenemos:

Planeación.

Se proyecta a situaciones futuras y la toma de decisiones para definir el

programa de acciones.

Organización.

Agrupamiento sistemático de recursos dentro de una organización, con la

finalidad de guardar un orden dentro de ella.

Dirección.

Proceso de influencia en otras personas, a través de la orientación, para lograr

las metas y objetivos trazados por la organización.

Control.

Verificación de los cumplimientos de las acciones trazadas

Estas funciones se pueden aplicar en un proceso, de tal manera que este logre

ser capaz de satisfacer cada una de ellas.

3.2 Productividad

Koontz, Weihrich & Cannice (2012) señalan que la productividad supone efectividad y

eficiencia en el desempeño individual y organizacional, para lograr ser eficaz

Efectividad : Es el logro de objetivos

Eficiencia : Alcanzar los fines con el mínimo recurso

Eficacia : La ruta correcta a través de procesos, estableciendo metas

bien definidas con el fin de obtener mejores resultados.

21

Es importante tener presente estos elementos para el desarrollo del presente proyecto,

ya que nos permitirá apoyar la propuesta en estas variables que permitan mejorar la gestión

del área en estudio.

3.3 Seis Sigma

Es una metodología que organiza de una manera sistemática las actividades de una

organización, ya que esta se encuentra en búsqueda continua de la satisfacción de sus

clientes, reducción del tiempo de ciclos y la eliminación de desperdicios; tiene como finalidad

implementar un sistema adecuado de calidad.

Las fases de la metodología six sigma se centra en un proceso DMAIC:

Definir el problema.

Identificar qué problema que se va a abordar

Medir y recopilar datos.

Determinar qué datos se requiere para solucionar el problema

Analizar la información recolectada.

Identificar las causas del problema

Implementar mejoras a los procesos.

Determinar la solución sostenible para el problema

Controlar los procesos.

Con el objetivo de alcanzar resultados sostenibles y asegurar las ganancias para la

organización

Esta secuencia permite ordenar las actividades, generando un ciclo de mejora continua

en afán de controlar de forma constante la calidad de un proceso maximizando su

productividad, reduciendo la variación, defectos y errores (Pérez Máques, 2010).

3.4 Comercio Exterior

Legislación aduanera de Importación.

Tiene como objeto regular la aplicación de la Ley General de Aduanas -

Decreto Legislativo Nº 1053. Además rige para todas las actividades aduaneras en

22

el Perú y es aplicable a toda persona, mercancía y medio de transporte dentro del

territorio aduanero.

Establece las pautas a seguir para el despacho de las mercancías destinadas

al régimen de importación para el consumo en las intendencias de aduana Aérea,

Marítima y Postal a nivel nacional, con la finalidad de lograr el debido cumplimiento

de las normas que lo regulan. Reglamento de la ley general de aduanas (2009).

Recuperado de www.sunat.gob.pe.

Importación para consumo.

Régimen aduanero que permite el ingreso de mercancías al territorio

aduanero para su consumo, luego del pago o garantía según corresponda, de los

derechos arancelarios y demás impuestos aplicables, así como el pago de los

recargos y multas que pudieran haberse generado y del cumplimiento de las

formalidades y otras obligaciones aduaneras. Regímenes de Importación (2017).

Recuperado de www.sunat.gob.pe.

Canal de Control

Es asignado por el sistema informático de aduana y se muestra cuando la

deuda tributaria aduanera, recargos y la liquidación de cobranza complementaria por

aplicación del Impuesto Selectivo al Consumo (ISC) o percepción del Impuesto

General a las Ventas (IGV) relacionados a la declaración hayan sido cancelados,

garantizados o impugnados. Asignación del Canal de Control (2017). Recuperado de

www.sunat.gob.pe.

- Canal Verde: No requieren revisión documentaria ni física, y serán de libre

disponibilidad.

- Canal Naranja: Las mercancías son sometidas a una revisión documentaria.

- Canal Rojo: Las mercancías son sujetas a un reconocimiento físico.

Depósito aduanero

Es el régimen aduanero que permite almacenar las mercancías que llegan al

territorio aduanero bajo control de la Aduana, en un depósito aduanero, sin el pago de

los derechos arancelarios y demás impuestos tributos aplicables a la importación para

el consumo, siempre que no hayan sido solicitadas a ningún régimen aduanero ni se

encuentren en situación de abandono. Régimen de Depósito (2017). Recuperado de

www.sunat.gob.pe.

23

Documentos de importación.

Entre los documentos que aduana exige para la importación de los productos

de la empresa en estudio tenemos:

Invoice.

Documento contable del proveedor extranjero, con el que realiza el cobro del

valor del producto a embarcar.

Traducción de Factura.

Documento que detalla en idioma castellano la descripción de los productos,

según el orden e ítems que se encuentra listado en el Invoice.

Packing list.

Documento que detalla la forma como es enviada la carga del extranjero,

cantidad de contenedores, cantidad de bultos, peso neto, peso bruto,

volumen.

Certificado de Origen.

Documento formal que exige aduana para aplicar el beneficio arancelario

(reducción de la tasa de ad valorem) sobre los derechos aduaneros, son

establecidos según Tratados de Libre Comercio entre países (TLC).

Declaración Jurada de Registros.

Documento que lista, por producto, el registro sanitario asignado por Digemid

Declaración Jurada de Regalías provisionales o definitivas.

Documento que lista, por producto, el % de regalías que se aplica (según las

licencias negociadas con las diferentes marcas de diseño reconocidos

internacionalmente)

Registros Sanitarios.

Documentos emitidos por DIGEMID, que otorgan permiso al importador para

el ingreso de los productos a nuestro país.

Se precisa que en la trazabilidad de todos estos documentos, debe haber

coherencia en la información que se describen; en caso exista discrepancia el

24

documento pierde valor y retrasa la importación, mientras se realizan las correcciones

de alguno de ellos.

3.5 Organismos reguladores

Digemid.

Es la Dirección General de Medicamentos, Insumos y Drogas; forma parte del

Ministerio de Salud, es una institución técnica normativa que busca lograr que la

población tenga acceso a medicamentos o artículos que pongan en riesgo la salud, l

ogrando que estos sean seguros, eficaces, de calidad y que sean usados de forma

racional. Digemid (2017). Recuperado de http://www.digemid.minsa.gob.pe

3.6 Estructura Organizacional

La estructura organizacional se basa en tres elementos:

- Designa los niveles de subordinación, niveles de jerarquías, tramo de control de los

gerentes y supervisores, de manera formal.

- Determina el agrupamiento de individuos en departamento y la ubicación de

departamentos dentro de la organización.

- Incluye el diseño de sistemas para garantizar la comunicación, coordinación e

integración efectiva de los esfuerzos entre departamentos.

Estos elementos corresponden a los aspectos vertical y horizontal de la organización

que se reflejan en un organigrama; la interacción vertical está diseñada para el control y la

horizontal se orienta a la coordinación y colaboración, reduciendo de alguna manera los

puntos de control que exista en la organización.

Si bien hay diferentes tipos de estructura, pero en la realidad las estructuras

organizacionales no resultan de una forma pura, ya que las empresas tratan de combinar las

características de todas las estructuras para aprovechar al máximo sus fortalezas, evitando

sus debilidades (Daft, Richard, 2011).

La estructura híbrida es aquella estructura muy flexible que se adapta rápidamente a

los cambios del entorno; siendo esta la estructura organizacional de la empresa en estudio.

3.7 Organigrama

Al respecto Daft sostiene que:

25

El organigrama es una representación visual de un conjunto de actividades implícitas

y procesos dentro de una organización, puede ser muy útil para comprender y entender cómo

funciona una determinada empresa; además muestra las diversas áreas de una organización,

su interrelación y la forma en que cada una encaja en el todo.

Su importancia radica en contribuir con el manejo y control de las organizaciones,

sobre todo cuando estas tienden a ser complejas o con gran cantidad de personal que la

conforma, con el objetivo de aumentar las coordinaciones y comunicaciones, así como

estimular la adaptación a los cambios externos para el logro de ventajas competitivas

sostenibles en el tiempo (2011, p. 90).

3.8 Procesos

Zaratiegui, J., (1999) define al proceso como una secuencia ordenada y lógica de

actividades de transformación que parten de una entrada hasta el logro de resultados, para

ser entregados a quienes lo han solicitado, llamándose a estos los clientes de cada proceso.

Todo proceso es dinámico porque se va adaptando a las necesidades de la

organización y a los cambios del entorno.

3.9 Gestión por procesos y su relación con Normas ISO 9001

Los principios de gestión de calidad se encuentran descritos en las normas ISO 9001

y son los pilares básicos que se deben considerar para implementar sistemas o modelos de

gestión orientados a la obtención de mejores resultados empresariales, de forma eficaz y

eficiente, para la satisfacción de los diferentes grupos de interés. Entre los 7 principios que se

describen para la gestión de calidad, existe el principio 4 que refiere al enfoque basado en

procesos, donde se menciona que “Se alcanzan resultados coherentes y previsibles de

manera más eficaz y eficiente cuando las actividades se entienden y gestionan como procesos

interrelacionados que funcionan como un sistema coherente” (Cárdenas, C. & Higuera, D.,

2016).

Por otro lado, Zaratiegui en su documento “Gestión por procesos: su papel e

importancia en la empresa”, con respecto al paso de la gestión de los procesos a la gestión

por procesos, se basa en la importancia que de forma gradual ha adquirido los procesos

dentro de una organización, sin buscar ser la solución pero si un medio para transformar la

empresa y adaptarla a los cambios de su entorno. Si bien, inicialmente las empresas

enfocaban los procesos de forma individual e independientes entre ellos; con el paso de los

años ya se visualiza como un sistema integral de procesos, siendo la base para los cambios

estratégicos de la organización orientados en brindar calidad para la satisfacción de los

clientes (1999, p. 82).

26

3.10 Ventajas de la gestión por procesos

Ana Moliner (2015) señala que todas las empresas pueden beneficiarse de la gestión

por procesos y que las principales ventajas que se obtienen son:

- Aporta una nítida visión global de la organización y de sus relaciones internas.

- Una organización gestionada por procesos tiene más flexibilidad que una basada en

jerarquías.

- Dado que los procesos son transversales y afectan a diferentes unidades

organizativas, se favorecen las interrelaciones entre las personas.

- Se establecen responsables de cada proceso. Todas las personas de la organización

conocen su rol en cada uno de los procesos y saben cómo contribuyen a alcanzar los

objetivos de la organización.

- Permite que no se trabaje de manera aislada, buscando solo el beneficio de una parte

de la organización, sino buscando el beneficio común.

- Permite una optimización del uso de los recursos y, en consecuencia, una reducción

y optimización de los costes operativos y de gestión.

- Los procesos se miden; se establecen objetivos e indicadores para cada uno de ellos.

- Entre las medidas que se analizan es muy importante el grado de satisfacción del

cliente. La organización se orienta así a satisfacer las necesidades de los clientes.

- Se promueve la mejora continua de los procesos. Se detectan ineficiencias,

debilidades organizativas, cuellos de botella y errores de manera rápida y metódica,

reduciendo los riesgos

3.11 Estandarización de procesos

Martínez señala en su tesis “propuesta de modelo de estandarización” que:

La estandarización se basa en eliminar todas aquellas actividades de un proceso que

son redundantes e innecesarias, con el fin de seguir una secuencia lógica, sencilla y fácil de

entender aquellas tareas que llevan al logro de un objetivo en particular.

Asimismo, la estandarización permite la reducción de costos, ya que se logra el uso

eficiente de los recursos.

Por otro lado, menciona que la estandarización de procesos es una actividad

metodológica y solo aplicable a procesos recurrentes, esta sirve para definir estándares y

conforma un mecanismo de formalización y documentación del proceso que ha sido

perfeccionado o mejorado.

Entre los cuatro elementos básicos de la estandarización tenemos:

- Detectar desperdicios

- Identificar elementos de trabajo

27

- Análisis para determinar tiempos

- Herramientas de trabajo estandarizado

La estandarización del trabajo hace referencia a la igualdad en los procedimientos para

la ejecución de una tarea o actividad determinada. Finalmente para lograr una adecuada

estandarización de un proceso es preferible que se establezcan procedimientos básicos,

gráficos sencillos de entender y siempre actualizados (2013. p. 25).

3.12 Mejora de proceso

Zarategui (1999) indica que la experiencia japonesa basada en métodos de trabajo en

equipo y la participación de todos los colaboradores en las mejoras empresariales, popularizó

las ventajas que se obtienen con la revisión y remodelamiento de los procesos empresariales,

señala además que uno de los métodos más protagónicos en los años setenta y ochenta es

el Kaoru Ishikawa con su modelo de Método sistemático o científico de mejora de procesos.

Diagrama Causa/Efecto o Diagrama de Ishikawa

El diagrama de Ishikawa es un método gráfico que se emplea para efectuar un

diagnóstico de las posibles causas que provocan ciertos efectos, los cuales pueden

ser controlables. Este método se aplica para:

- Analizar las relaciones causa – efecto

- Comunicar las relaciones causa – efecto

- Facilitar la solución de problemas desde el síntoma pasando por la causa hasta la

solución

Las etapas para elaborar un diagrama causa – efecto son las siguientes:

- Decidir el efecto que se quiere controlar y/o mejorar un problema (real o potencial)

específico.

- Colocar el efecto en un rectángulo en el extremo de una flecha

- Escribir los principales factores vinculados con el efecto sobre el extrema de

flechas que se dirigen a la flecha principal

- Escribir sobre cada una de esas ramas los factores secundarios, un diagrama bien

definido tendrá ramas de al menos dos niveles

- Continuar la misma forma hasta agotar los factores

- Completar el diagrama, verificando que todas las causas han sido identificadas

28

El texto además de lo descrito líneas arriba, menciona que una de las formas de uso

de este diagrama es para resolver cualquier problema, ya que logra identificar las

causas de tal manera que se pueda tomar acciones rápidamente (Instituto Uruguayo

de Normas técnicas, 2009)

3.13 Mapa de procesos

En el año 1999, Zaratiegui, en un análisis del mapa de procesos concluye en que este

proporciona una visión en conjunto, de los procesos de la organización o como se está o

puede estar desarrollando el proceso en un área determinada. Tiene la finalidad de dar a

entender de modo visual y práctico la secuencia de actividades sin mayor complicación.

Para el desarrollo de un mapa de procesos el autor sugiere seguir la siguiente

secuencia:

- Se clasifica los procesos entre prioritarios y secundarios.

- Luego identifica a que categoría pertenece: estratégico, operativo o de apoyo,

centrándose en el operativo.

- La empresa relaciona los procesos en secuencias ordenadas, agrupadas alrededor de

los procesos prioritarios.

Para poder gestionar los procesos, la empresa realizará un despliegue detallado de

los mismos:

- El desarrollo de sub procesos, con las relaciones entre los mismo.

- La ficha de cada proceso y sub procesos con su objetivo, entradas y salidas,

responsable, indicadores, etc.

- Las matrices de la relación de los procesos y subprocesos, con la indicación de los

propietarios, clientes y proveedores de cada uno de ellos.

3.14 Diagramas de flujo

Medina (2005) precisa que el diagrama de flujo constituye una técnica para graficar y

analizar los pasos, a través de los cuales se desarrolla un proceso de trabajo.

Con esta información se pretende identificar en este proyecto oportunidades para

mejorar el flujo de trabajo, eliminando desperdicios o actividades que no aportan o redundan,

en búsqueda de la efectividad de las operaciones.

Fases para la elaboración de un diagrama de flujo:

29

- Identificación del procedimiento.

Esto es, se debe presentar un flujo de trabajo completo, lo suficientemente grande

para abarcar un ciclo completo de actividades y suficientemente pequeño para

poder ser graficado, lo que se constituye en un tema de jerarquía de procesos.

- Los límites del proceso deben ser fijados con precisión

Donde comienza y donde termina el proceso, cuáles son los subprocesos, producto

final y subproductos que contiene

- Definir las partes integrantes del proceso

Actores, documentos implicados, grado de mecanización o automatización, etc.

- Realizar el diagrama de flujo

Eligiendo el nivel de detalle o precisión requerido

El formato de diagrama de se utilizará para el desarrollo de proyecto será panorámico,

ya que el autor lo caracteriza por presentar un proceso entero, en sentido vertical u horizontal,

permitiendo diferentes acciones en simultáneo.

Símbolos que se muestran en un Flujo Grama.

Gonzáles, L. (2013) define al flujo grama como una herramienta gráfica, que

lleva siempre una serie de signos con sus significados, y entre la diversidad que existen

de estos se define los más importantes para un proceso para estandarizar su uso

dentro de la empresa:

Inicio o entrada (imput)

Final o salida (output)

Tarea

Desarrollo de acciones

Decisión

Generalmente “si” o “no”

Conector o espera

Conecta un proceso con otro

O señala un proceso de espera

30

Registro o transferencia

Acción o información que se

registra en un documento

Dirección

Indica la dirección en que va

el flujo del proceso

3.15 Ventajas de un flujo grama

Álvarez, M. (2006) señala que es una herramienta de gran utilidad que brinda los

siguientes beneficios:

- Descubren los clientes internos ignorados previamente

- Descubren las oportunidades para mejorar, reduciendo desperdicios

- Hacen más fácil establecer los límites, para centrar los recursos en tareas puntuales hacia

el logro de los resultados.

31

Capítulo 4 : Metodología de Investigación

4.1 Tipo de investigación

En el presente trabajo se aplicó una investigación proyectiva, con este tipo de

investigación se busca determinar una solución al problema que presenta el área de

importaciones de la empresa EFILA S.A.; planteando una forma efectiva de realizar sus

actividades para lograr los objetivos que se propongan y los resultados que la organización

espera de ella.

Barrera, J. (2000) indica que este tipo de investigación “consiste en la elaboración de

una propuesta o de un modelo, como solución a un problema o necesidad de tipo práctico, ya

sea de un grupo social, o de una institución, en un área particular del conocimiento, a partir

de un diagnóstico preciso de las necesidades del momento, los procesos explicativos o

generadores involucrados y las tendencias futuras”.

4.2 Diseño de la investigación

En el presente proyecto se realizó un diseño de investigación no experimental.

Gómez, M. (2006) indica que este diseño es aquel que se realiza sin manipular

deliberadamente variables y donde se observan los fenómenos tal y como se dan en un

contexto natural, para que después sean analizados a diferencia del experimental que

construye una realidad y controla cada evento que se realiza.

Además este diseño de investigación será de carácter transversal descriptivo.

Transversal: Se recolectarán datos de un momento determinado, con el propósito

de describir sus variables y analizar su incidencia e interrelación.

Descriptivo: Tiene como objetivo indagar las incidencias en las que se manifiestan

dichas variables.

Este diseño busca observar, analizar y describir la situación actual del área de

importaciones y de los sujetos involucrados, sin influir en ellos, para poder plantear una

mejora.

4.3 Método de recolección

Para la recolección de datos se utilizaron las técnicas de observación, encuesta,

entrevistas.

32

Observación.

La observación estará a cargo del investigador, en este caso del Jefe de

Importaciones, quien está realizando el estudio a través de incidencias presentadas.

Rodríguez, E. (2005) indica que la observación directa, es aquella en la cual el

investigador observa y recoge los datos mediante su propia observación, y la

observación indirecta es cuando el investigador verifica los datos que ha tomado de

otros, o sea de testimonios orales o escritos de personas que han tenido contacto de

primera mano con la fuente que proporciona los datos.

Encuesta.

Rodríguez, E. (2005) indica que una encuesta es de gran utilidad en una

investigación, ya que constituye una forma concreta de la observación, logrando que

el investigador fije su atención en ciertos aspectos y se sujeten a determinadas

condiciones.

Para el presente proyecto, se realizó una encuesta (Anexo 20) a colaboradores

del área en estudio, así como el de otras áreas que conforman la empresa y que

interactúan directamente con el área de importaciones como clientes internos.

La muestra seleccionada está conformada por 41 colaboradores (Tabla 1),

tamaño que se obtuvo con la fórmula general aplicada para población conocida de 103

colaboradores, con 10% de margen de error y 90% de nivel de confianza (Anexo 24).

33

Tabla 1. Muestra de colaboradores de la empresa EFILA S.A.

Adaptado según organigrama de la empresa EFILA S.A.

Entrevista

Rodríguez, E. (2005) indica que la técnica de entrevista es de uso común para

una investigación de campo, a través de ella hay una relación directa entre el

investigador y el objeto de estudio por medio de individuos con el fin de obtener

testimonios orales.

Taylor & Bodgan (1984) precisan que la entrevista semi estructurada se basa

en una guía de preguntas y el entrevistador tiene la libertad de introducirle preguntas

adicionales para precisar conceptos u obtener mayor información sobre el tema

investigado.

Según lo expuesto, para el estudio de este proyecto se aplicó una entrevista

semi estructurada (Anexo 22) al asistente y analista de importaciones, ya que el jefe

de importaciones es el investigador, para así poder obtener directamente los

testimonios y el detalle de las actividades que se realizan en el día a día.

Cargo MuestradeColaboradores

Tesorería

Tesorera 1

Diseño

JefedeDiseño 1

AsistentedeDiseño 4

Almacén

Supervisorderecepción 1

Supervisordepicking 1

Jefedealmacén 1

almaceneros 7

Contabilidad

ContadorGeneral 1

Asistentedecontabilidad 1

Regulatorio

Directoratécnica 1

AsistentedeControldeCalidad 1

Comercial

JefedeComercial 4

Vendedores 15

Importaciones

Analistadeimportaciones 1

Asistentedeimportaciones 1

TOTAL 41

34

Capítulo 5 : Análisis crítico y planteamiento de alternativa

5.1 Análisis crítico

Análisis e Investigación de Incidentes

Incidente 1: Declaración aduanera 2015-70-6780 // Canal Naranja.

Con fecha 25.10.2015 llega a Callao un contenedor de 40 pies, con productos de

perfumería.

El 02.11.2015 el jefe de importación indica al agente de aduana que destine toda la

carga al régimen de depósito aduanero con declaración 2015-70-6780; esto debido a

la falta de registros de Digemid para nacionalizar los productos y considerando que el

plazo para devolver los contenedores vacíos al almacén de la línea naviera estaba

venciendo.

Finalmente los productos se nacionalizaron el 13.11.2015 con declaración 2015-10-

434772 y el 18.11.2015 con declaración 2015-10-439873.

Análisis e investigación.

01/06/2015: El analista de importaciones solicitó y recepcionó cotización

Proforma Invoice N° 158101, FOB de USD 79,260.00; gerencia autoriza

compra por un valor FOB de USD 25,032.00 en un contenedor de 40 pies.

17/06/2015: Analista de importaciones coordina el pago del adelanto, para que

el proveedor inicie la producción de los productos.

Este colaborador asumió que la Directora Técnica ya se encontraba realizando

los trámites para obtener los registros de Digemid de todos los productos.

23/09/2015: La carga fue embarcada y el jefe de importaciones en la revisión

de los documentos de embarque consulta sobre los registros de Digemid.

La Directora Técnica respondió que desconocía sobre esta importación de

productos y precisó que los registros los tendría en 60 días aprox.

25/10/2015: La carga llegó a puerto Callao, sin contar con los registros

Digemid, necesarios para declararlos ante aduana, motivo por el cual no se

pudo nacionalizar en ese momento.

35

02/11/2015: El jefe de importaciones coordina con el agente de aduana destinar

toda la carga al régimen de depósito aduanero (declaración 2015-70-6780) ya

que el plazo para devolver los contenedores vacíos estaba por vencer.

13/11/2015: Se obtienen los registros NSOC24402-15 y NSOC24774-15, para

nacionalizar 3 códigos de productos, con declaración 10-434772.

18/11/2015: Se obtiene el registro NSOC24325-15 para nacionalizar 1 código

de producto con declaración 10-439873.

Consecuencia.

La falta de registros de Digemid generó una demora de 20 días y extra costos de S/.

4.016.99 (Anexo 15), por uso de almacén y trámites de nacionalización.

Causa.

La falta de formalización de actividades y asignación de responsables, induce al

analista de importaciones a suponer que otros colaboradores las están realizando.

Incidente 2: Declaración aduanera 2016-10-334325 // Canal Naranja.

Con fecha 16.09.2016 el área de almacén recibe cinco contenedores de 40 pies con

toallitas húmedas de diversas licencias, declaradas ante aduana con declaración 2016-

10-334325.

En la verificación que realiza el personal de control de calidad de la empresa identifica

que las toallitas húmedas de la licencia Fisher Price tenía impreso el número de

registro sanitario NSOC25212-16PE debiendo ser NSOC25212-15PE, motivo por el

cual no se logró realizar su venta ni su distribución hasta 4 meses después.

Además este tipo de discrepancias es una falta en el rubro aduanero, donde el

especialista de aduana ante una verificación física inmoviliza la carga y solicita su

reembarque.

Análisis e Investigación.

07/12/2015: Analista de importaciones solicitó y recepcionó cotización con

Proforma Invoice Nº 87A38506 por un FOB de USD 198,988.24, gerencia

autoriza compra por un FOB de USD 91,224.45 en cinco contenedores de 40

pies; se procede con el pago de adelanto al proveedor.

36

06/06/2016: El analista de importaciones recibe los diseños de los productos

con licencia Fisher Price, este los deriva a las áreas de diseño y regulatorio

para su conformidad.

El analista de importaciones reenvía al proveedor los diseños aprobados y

redacta en el correo los números de registros de Digemid (información que ya

se encontraba en los diseños aprobados por las áreas respectivas). En este

momento se da un error de tipeo y confirma una numeración por otra.

25/07/2016: La producción se concluye (con el número de registro errado) y se

embarca la carga.

28/08/2016: Los contenedores llegaron a Callao

06/09/2016: Se registra la declaración 10-334325, obteniéndose canal de

control naranja, con revisión documentaria conforme.

09/09/2016: El área de almacén de la empresa recibe los cinco contenedores,

y en la verificación de calidad se identifica que los productos con licencia Fisher

Price contenía un número de registro NSOC25212-16PE cuando debió ser

NSOC25212-15PE.

En este momento se detecta el error y origina todo un caos en el área de ventas,

por los plazos de entrega a los clientes que estaba por vencerse.

Consecuencia.

La confirmación de un número errado de registro de Digemid generó una demora de 4

meses aprox. y extra costos de S/. 6,348.88 (Anexo 16), por mano de obra e insumos

que se emplearon para corregir el error. Además de pérdida de ventas por

incumplimiento de los plazos de entrega.

Causa.

La interferencia del analista de importación en una actividad que no corresponde al

área de importaciones se debe a la falta de formalización de las actividades que debe

realizar.

Incidente 3: Declaración aduanera 2017-10-305298 // Canal Rojo.

Con fecha 26.07.2017 cuatro contenedores de 40 pies, con productos de perfumería,

llegan a puerto Callao.

37

En la revisión de los documentos aduaneros se identificó que la razón social del

fabricante en el certificado de origen discrepaba con la que se indicaba en el registro

de Digemid. Se solicitó a Directora Técnica gestionar la actualización de fabricante en

dicho registro, a lo que indicó que el trámite demoraría 30 días aproximadamente.

Debido a no contar con registros actualizados de Digemid y estar por vencer el plazo

para devolver los contenedores vacíos al almacén de la línea naviera, se indicó al

agente de aduana no aplicar el certificado de origen para evitar que aduana detecte

discrepancia.

Los productos se nacionalizaron el 10.08.2017 con declaración 2017-10-305298,

renunciando al beneficio arancelario.

Análisis e Investigación.

23/01/2017: Jefe de importaciones solicita y recibe del proveedor Proforma

Invoice N° KK170011, gerencia autoriza compra por un FOB de USD

137,277.84 en cuatro contenedores de 40 pies.

14/02/2017: Se realiza el adelanto al proveedor para el inicio de la producción

y se envía confirmación de los diseños y especificaciones técnicas de los

productos.

20/06/2017: Se embarcaron los productos.

26/07/2017: Contenedores llegan a puerto Callao, se revisa la documentación

aduanera y se identifica que la razón social del fabricante que se menciona en

el certificado de origen era distinta a la descrita en el registro de Digemid.

Se avisó a la Directora Técnica para tramitar la actualización de fabricante en

el registro, trámite que demoraría aproximadamente 30 días.

10/08/2017: Al estar por vencer el plazo para la devolución de los contenedores

vacíos a la línea naviera y no contar con la actualización de fabricante en los

registros de Digemid, se instruye al agente de aduana declarar la mercancía

con los registros que se tenía hasta dicho momento y no aplicar el certificado

de origen, para evitar que aduana detecte la discrepancia. Los productos se

nacionalizan con declaración 10-305298, sin aplicación de beneficio

arancelario.

38

Consecuencia.

La falta de registros actualizados de Digemid generó una demora de 15 días y

extra costos de S/. 21.466.88 (Anexo 17)

Causa.

La solicitud inoportuna que realizó el jefe de importaciones a la Directora Técnica se

debe a que falta establecer formalmente el momento en que debe efectuarse la

comunicación de esta solicitud.

Incidente 4: Declaración aduanera 2017-10-366649 // Canal Verde

Con fecha 26.08.2017 llega un contenedor de 40 pies a puerto Callao, con cepillos y

cremas dentales.

En la revisión de documentos aduaneros se identificó que se había enviado una

instrucción errada de embarque, habiéndose confirmado los diseños de los productos

de marcas Tottus y Farmadent cuando debió ser solo de la marca Tottus.

Tottus autoriza la recepción de los productos que le corresponden (menor cantidad a

la orden de compra que enviaron), nacionalizados el 20.09.2017 con declaración 2017-

10-366649.

Análisis e Investigación

05/05/2017: Analista de importaciones recibe Proforma Invoice Nro.

17CROWN0502NS de nuestro proveedor por el valor FOB de USD 41,967.76,

en un contenedor de 40 pies; gerencia autoriza por el total ya que se trata de

una orden de compra exclusiva para nuestro cliente Tottus. Se realiza el pago

del adelanto.

15/05/2017: Proveedor envía al analista de importaciones los diseños y

especificaciones técnicas, este asume que son los que corresponden a los

productos de la orden de compra que envió y lo deriva a las áreas respectivas

para su validación sin previa verificación.

Una vez que tuvo la conformidad lo retrasmitió al proveedor para iniciar la

producción.

01/08/2017: Se realiza el embarque de la carga.

26/08/2017: La carga llega a Callao y analista de importaciones realiza el

armado de documentos aduaneros, en este momento revisa la orden de

39

compra e identifica que había llegado productos de la marca Farmadent, marca

que no pertenece a Tottus.

29/08/2017: Se informa a nuestro cliente Tottus que no ha llegado el total de la

carga que ordenó y se solicita autorice la recepción de los productos que le

pertenecen.

Una vez se tuvo la autorización de Tottus, se procedió a corregir los

documentos aduaneros para nacionalizar solo la carga que les pertenecía.

08/09/2017: Se realizó la separación de los productos que pertenecen a Tottus,

con el documento de embarque (BL) corregido.

20/09/2017: Se nacionalización los productos con declaración 10-366649, se

obtuvo canal de control verde.

Consecuencia.

La falta de verificación si los diseños correspondían a los productos de la orden de

compra generó una demora de 25 días y extra costos de S/. 4,688.92 (Anexo 18), por

movilización de carga y almacenaje; además del malestar de nuestro cliente Tottus.

Causa.

La suposición del analista de importación con respecto a que los diseños recibidos

corresponden a la orden de compra colocada se debe a la falta de formalización de las

actividades que debe realizar.

Incidente 5: Declaración aduanera 2017-70-5814 // Canal Naranja

Proveedor confirma embarque de dos contenedores de 40 pies, productos de

perfumería, e indica que por instrucción de la gerencia general aumentaron las

cantidades en la orden de compra y se reemplazó el producto shampoo Fisher Price

por jabón líquido Fisher Price.

Con fecha 18.10.2017 llega el contenedor a Callao y la Directora Técnica indica que

desconocía de la importación del nuevo producto e iniciaría los trámites para la

obtención del registro de Digemid en un plazo de 60 días aproximadamente.

Se realizó la separación del producto que no contaba con el registro de Digemid, para

destinarlo al régimen de depósito aduanero con declaración 2017-70-5814 el

31.10.2017, logrando nacionalizarse el 08.01.2018 con declaración 2018-10-7214.

40

Análisis e Investigación

27/06/2017: Jefe de importaciones recibe Proforma Invoice Nº 17628, por un

monto de USD 51,412.50 en dos contenedores de 40 pies, gerencia general

autoriza y se coordina el adelanto.

05/09/2017: Proveedor confirma embarque por un valor FOB USD 81,940.25,

e indica que por instrucción de nuestra gerencia general, que se contactó

directamente con él, aumentó cantidades y reemplazó el shampoo Fisher Price

por Jabón Líquido Fisher Price.

Jefe de Importaciones toma conocimiento y asume que la Directora Técnica se

encuentra gestionando el registro de Digemid respectivo.

18/10/2017: Los contenedores arribaron a Callao y Jefe de Importaciones

solicita los registros a la Directora Técnica, para lo que ella responde que no

tenía conocimiento que Jabón Líquido Fisher Price llegaría a Perú e iniciaría

recién el trámite para la obtención del registro respectivo, lo que demoraría 60

días aproximadamente.

Al no contar con dicho registro y tener la urgencia en disponer del resto de los

productos, el Jefe de Importaciones coordina con el agente de aduana la

separación del producto.

31/10/2017: Se destina el producto que no cuenta con registro sanitario a

Depósito Aduanero con declaración 70-005814 y el resto de la carga se

nacionaliza con declaración 10-.422918.

05.01.2018: Se obtiene el registro NSOC33708-17PE para la nacionalización

del producto, con declaración 10-7214.

Consecuencia.

La falta de registro de Digemid generó una demora de 60 días para nacionalizar el

jabón líquido Fisher Price, además de los extra costos que ascienden a S/. 3,381.52

(Anexo 19) por movilización para separación de carga y almacenaje.

Causa.

La suposición del jefe de importaciones con respecto a que la Directora Técnica se

encontraba realizando los trámites para la obtención del registro de Digemid, se debe

a la falta de formalización de las actividades.

41

Como resultado del análisis e investigación de los incidentes se observó que las

causas de las demoras en el área de importaciones se deben a:

- La carencia de un proceso estandarizado de importación

- La falta de la descripción formalizada de las actividades que deben realizar cada

puesto de trabajo del área de importaciones.

Análisis de encuestas

Para este análisis se aplicó una encuesta, a través de un cuestionario de 7 preguntas;

con la finalidad de obtener una frecuencia de respuestas a las preguntas cerradas.

De las respuestas obtenidas (Anexo 21), se mencionará aquellas que guardan relación

con el problema de la demora en las importaciones, evidenciado a través de la percepción de

otras áreas involucradas con el proceso de importación.

Figura 5. Encuesta – Pregunta. 4

Fuente: Elaboración propia

En la figura 5 se muestra que el 95% de encuestados perciben las demoras que existe

en el área de importaciones.

95%

5%

¿ Cree que existen demoras en las actividades que se realizan en el área de importaciones ?

Si No

42

Figura 6. Encuesta - Pregunta 5

Fuente: Elaboración propia

En la figura 6 se muestra que el 93% de encuestados menciona que se ha visto

perjudicado por las demoras del área de importaciones en sus labores diarias.

Figura 7. Encuesta - Pregunta 6

Fuente: Elaboración propia

En la figura 7 se muestra que el 100% de encuestados considera que las demoras del