ESCUELA€SUPERIOR€DE€COMERCIO€Y€ADMINISTRACIÓN …

89

INSTITUTO POLITÉCNICO NACIONAL ESCUELA SUPERIOR DE COMERCIO Y ADMINISTRACIÓN UNIDAD SANTO TOMAS LICENCIATURA EN NEGOCIOS INTERNACIONALES TRABAJO FINAL “EXPORTACIÓN DE JOYERÍA DEPLATA A ALEMANIA” QUE PRESENTAN: CORZAS URIBE ZAZIL NAYELI DIMAS HERNÁNDEZ JOEL HERNANDEZ VARA AURORA ROCHA LEDEZMA SALVADOR TÉLLEZ RAMOS VERÓNICA KARMIN SEMINARIO DE TESIS OPCIÓN CURRICULAR GRUPO: 9NV2 MÉXICO D.F., DICIEMBRE DE 2007. NOMBRE DEL ASESOR: M. EN C. FRANCISCO LÓPEZ ORTIZ. Click to buy NOW! P D F - X C H A N G E w w w . d o c u - t r a c k . c o m Click to buy NOW! P D F - X C H A N G E w w w . d o c u - t r a c k . c o m

Transcript of ESCUELA€SUPERIOR€DE€COMERCIO€Y€ADMINISTRACIÓN …

INSTITUTO POLITÉCNICO NACIONALESCUELA SUPERIOR DE COMERCIO Y ADMINISTRACIÓN

UNIDAD SANTO TOMAS

LICENCIATURA EN NEGOCIOS INTERNACIONALES

TRABAJO FINAL

“EXPORTACIÓN DE JOYERÍA DEPLATA A ALEMANIA”

QUE PRESENTAN:

CORZAS URIBE ZAZIL NAYELI

DIMAS HERNÁNDEZ JOEL

HERNANDEZ VARA AURORA

ROCHA LEDEZMA SALVADOR

TÉLLEZ RAMOS VERÓNICA KARMIN

SEMINARIO DE TESIS

OPCIÓN CURRICULAR GRUPO: 9NV2

MÉXICO D.F., DICIEMBRE DE 2007.

NOMBRE DEL ASESOR: M. EN C. FRANCISCO LÓPEZ ORTIZ.

Click t

o buy NOW!

PDFXCHANGE

www.docutrack.com Clic

k to buy N

OW!PDFXCHANGE

www.docutrack.com

2

ÍNDICE

1. Introducción. … … … … … … … … … … … … … … … … … … … … … … … … … 5

Objetivos y metas… … … … … … … … … … … … … … … … … … … … . … … … … . 6

Descripción del trabajo… … … … … … … … … … … … … … … … … … … … … … … . 6

2. La Empresa… … … … … … … … … … … … … … … … … … … … … … … … … … 9

Registro Federal de Contribuyentes… … … … … … … … … … … … … … … … … . 10

Registro Único de Persona Acreditada… … … … … … … … … … … … … … … … . 12

Inscripción al RUPA… … … … … … … … … … … … … … … … … … … … .… .. 13

3. El Producto… … … … … … … … … … … … … … … … … … … … … … … … … … 15

3.1 Proveedores… … … … … … … … … … … … … … … … … … … … … … … … 17

4. Capacidad Financiera… … … … … … … … … … … … … … … … … … … … … … 25

5. Restricciones… … … … … … … … … … … … … … … … … … … … … … … … … ... 37

5. 1.1 Restricciones Arancelarias en México… … … … … … … … … … … … 37

5. 1.2 Restricciones Arancelarias en Alemania… … … … … … … … … … … 38

5.1.2.1 Arancel aplicable a la importación de Joyería de plata originaria de México… … … … … … … … … … … … … … … ..… … … … … … … … … . 38

5.1.2.2 Impuesto al Valor Agregado en Alemania… … … … … … … … … … 40

5.2 Restricciones No Arancelarias, en México, para la exportación… .. 41

5.3 Restricciones No Arancelarias en Alemania… … … … … … … … … … . 43

5.3.1 Certificación de Origen… … … … … … … … … … … … … … … … ..… 41

5.3.1.1 Certificado de Origen EUR1… … … … … … … … … … 41

5.3.1.2 Declaración en Factura… … … … … … … … … … … … 44

5.3.2 Factura Comercial… … … … … … … … … … … … … … … … … … 47

5.3.3 Documentos de transporte … … … … … … … … … … … … … … . 48

Click t

o buy NOW!

PDFXCHANGE

www.docutrack.com Clic

k to buy N

OW!PDFXCHANGE

www.docutrack.com

3

5.3.3.1 Bill of Lading… … … … … … … … … … … … … … … … .. 48

5.3.3.1.1 FIATA Bill of Lading… … … … … … … … … … … … … … … … … … .. 48

5.3.3.2 Road Waybill (CMR)… … … … … … … … … … … … … . 48

5.3.3.3 Air Waybill (AWB)… … … … … … … … … … … … … … .. 49

5.3.4 Lista de empaque… … … … … … … … … … … … … … … … … … . 49

5.3.5 Declaración de valor en aduana… … … … … … … … … … … … .. 50

5.3.6 Seguro de transporte… … … … … … … … … … … … … … … … … 50

5.3.7 Documento Único Administrativo (DUA)… … … … … … … … . 51

5.3.8 Hallmarks… … … … … … … … … … … … … … … … … … … … … … 51

6. El mercado alemán… … … … … … … … … … … … … … … … … … … … … … … 57

6.1 Puntos de venta… … … … … … … … … … … … … … ..… … … … … … … … … .. 62

6.2 Precios y márgenes… … … … … … … … … … … … … … … … … … … … … 65

6.3 Patrones de consumo y tendencias… … … … … … … … … … … … … … … … 68

6.4 Practicas de importación… … … … … … … … … … … … … … … … … … … … .. 72

6.5 Ventajas y Dificultades para la joyería mexicana… … … … … … … … . … … 75

6.6 Retos para exportar… … … … … … … … … … … … … … … … … … … … … 78

6.7 Promoción… … … … … … … … … … … … … … … … … … … … … … … … … 79

7. Logística… … … … … … … … … … … … … … … … … … … … … … … … … … … … 82

7.1 Transporte… … … … … … … … … … … … … … … … … … … … … … … … … … … 82

7.2 Envase y embalaje… … … … … … … … … … … … … … … … … … … … … … … . 86

8. Coclusiones y Recomendaciones… … … … … … … … … … … … … … … … . 88

Click t

o buy NOW!

PDFXCHANGE

www.docutrack.com Clic

k to buy N

OW!PDFXCHANGE

www.docutrack.com

4

11.. IINNTTRROODDUUCCCCIIÓÓNN..

Las relaciones entre México y la Unión Europea se han ido estrechando cada

vez más en los últimos años, plasmándose en sucesivos acuerdos de distinto

carácter.

El acuerdo firmado como parte del Acuerdo de Asociación Económica,

Concertación Política y Cooperación entre México y la Unión Europea (TLCUE),

que entró en vigor el 1 de julio del 2000, garantiza el acceso preferencial y seguro

de los productos mexicanos a uno de los mercados más grandes del mundo, lo

cual ha facilitado la diversificación de las relaciones económicas de México, tanto

por la exportación de productos a nuevos mercados, como por la identificación de

fuentes alternas de insumos para las empresas mexicanas, sin dejar de mencionar

el impulso que tendrán la inversión extranjera directa, la transferencia tecnológica

y el establecimiento de alianzas estratégicas.

Tal beneficio se ha visto plasmado en la industria joyera, con una fuerte

presencia de México en las importaciones de piezas elaboradas con plata hechas

por el viejo continente, teniendo a diversos estados mexicanos entre los

principales participantes de este sector a nivel nacional.

Muchas empresas han logrado hacer uso de estos beneficios y otras más

tienen la intención de hacerlo, pero les faltan las herramientas y la asesoría

necesaria para hacerlo. Por ello, el siguiente estudio está enfocado a apoyar las

exportaciones de joyería de plata a la Unión Europea, por medio del

establecimiento de las bases requeridas para la realización de las mismas con

éxito, enfocándose en las ventajas que puedan obtener a partir del Tratado y de

sus ventajas competitivas, para lograr posicionar su producto y crear una imagen

de la joyería mexicana que traspase fronteras.

Click t

o buy NOW!

PDFXCHANGE

www.docutrack.com Clic

k to buy N

OW!PDFXCHANGE

www.docutrack.com

5

OOBBJJEETTIIVVOOSS YY MMEETTAASS..

El presente trabajo tiene como objetivo brindar asesoría y apoyo a una persona

física, que funge como comercializadora de varios pequeños proveedores de

joyería de plata, para realizar exportaciones del producto a Alemania, mediante la

elaboración de una investigación del proceso de exportación. Ella ha encontrado

en el mercado alemán una oportunidad atractiva para la venta de este tipo de

producto y busca explotarlo por medio del aprovechamiento de las preferencias

otorgadas por los tratados y acuerdos entre la Unión Europea y México.

Entre nuestras metas se encuentran:

Establecer las mejores condiciones en que puede ser hecha la

exportación, mediante una investigación del mercado.

Definir el proceso y requerimientos para efectuar la exportación de

joyeria de plata a Alemania desde México, administrativa, economica y

financieramente hablando.

DDEESSCCRRIIPPCCIIÓÓNN DDEELL TTRRAABBAAJJOO..

El presente trabajo pretende analizar el mercado de la joyería en Alemania con

el fin de ofrecer una visión global y orientar a la empresa comercializadora a la

hora de abrirse camino en el mismo; proporcionar un plan de exportación y

orientación del proceso.

Los productos que serán objeto de análisis son las piezas de joyeria elaboradas

principalmente con plata. En el trabajo se hace referencia a los datos generales

del país, para después analizar las oportunidades existentes. También se

analizan los rasgos de la comercialización y accesibilidad al mercado, así como

las especificaciones que deben cumplirse.

Click t

o buy NOW!

PDFXCHANGE

www.docutrack.com Clic

k to buy N

OW!PDFXCHANGE

www.docutrack.com

6

Dentro de los aspectos que la interesada en realizar la exportación necesita

cumplir, se encuentran los siguientes:

1. Registro Federal de Contribuyentes. Estar dado de alta ante la S.H.C.P.,

si no es así, presentar su forma R1 ante S.H.C.P. para su obtención.

2. Selección del producto a exportar. Especificar con claridad las

características del producto a ser exportado, con el fin de realizar su clasificación

arancelaria y determinar las posibles restricciones y regulaciones que tuviera que

cumplir, tanto en México como en Alemania.

3. Análisis de la empresa. Verificar cuáles son los alcances, recursos e

infraestructura con las que se cuenta, para ver cual es nuestro potencial

exportador.

4. Análisis del entorno nacional e internacional. Realizar un estudio

encaminado a conocer quiénes son nuestros principales competidores, saber qué

precios, cómo serían las diferentes líneas de productos existentes, su calidad de

venta, restricciones a la entrada y salida del producto, etc., de modo que se pueda

tener una visión más clara de las características del mercado, que nos permita

competir tanto a nivel nacional como internacional.

5. Planteamiento de las condiciones de nuestra exportación. Un aspecto

importante para competir en el mercado internacional, lo constituye tener un

conocimiento general de lo que estamos realizando, poniendo en consideración,

tiempos, trámites, fechas de envíos, utilización del medio de transporte adecuado

y demás puntos que nos faciliten el movimiento de mercancías hacia los diferentes

puntos de venta. Es muy importante analizar las ventajas y desventajas que se

presentan en una exportación ya que este acto nos permitirá lograr un resultado

satisfactorio.

Click t

o buy NOW!

PDFXCHANGE

www.docutrack.com Clic

k to buy N

OW!PDFXCHANGE

www.docutrack.com

7

6. Búsqueda de oportunidades de venta. Dentro de las alternativas que

pueden ser muy provechosas para el exportador, son los viajes de negocios a los

puntos donde se desea vender o generar oportunidades de negocios, ya que a

través de estos, se pueden realizar contactos, tanto con proveedores como con

clientes potenciales, de tal modo que se pueda tener una visión más clara del

mercado que buscamos atacar.

Otros de los elementos que se pueden considerar para la búsqueda de nuevos

clientes son los siguientes:

Folletos

Ferias

Exposiciones

Organismos de Fomento

Misiones Comerciales

Muestras

Cámaras del Sector

Bases de datos

Instituciones de apoyo como Bancomext y ProMéxico.

7. Documentos necesarios para exportar

Pedimento de exportación, elaborado por el agente aduanal y

aprobado por la S.H.C.P.

Factura comercial o documento comercial que exprese el valor de las

mercancías.

Guía de transporte elegido.

Documentos que comprueben el cumplimiento de los requisitos en

materia de restricciones o regulaciones no arancelarias a la

exportación, en este caso sólo será el Certificado de Contraste el cual

determina en quintaje, la pureza de la plata.

Click t

o buy NOW!

PDFXCHANGE

www.docutrack.com Clic

k to buy N

OW!PDFXCHANGE

www.docutrack.com

8

Contrato de exportación, en el cual se establezcan por escrito todos

los detalles que permitan al exportador mexicano asegurarse contra

riesgos y consecuencias derivadas del incumplimiento del comprador.

Para importar en el mercado alemán es necesario contar con:

Certificado de Origen.

Factura comercial

Documentos de transporte.

Lista de empaque.

Declaracion de valor en aduana.

Seguro de transporte

Documento Unico Administrativo (DUA)

22.. LLAA EEMMPPRREESSAA

En este caso debemos partir del hecho de que se trata de una persona física

que no se encuentra dada de alta como comercializadora y que no cuenta con el

registro como tal ante la Secretaría de Hacienda y Crédito Público, por tal motivo,

encontramos el primer inconveniente para realizar la exportación, ya que entre los

requisitos para poder realizar una exportación (mencionados anteriormente) se

estipula que se tiene que estar debidamente registrado y al corriente con sus

obligaciones fiscales, en este caso, deberá ser como persona física con actividad

empresarial, debido a que este tipo de actividades, es decir de comercio exterior,

sólo pueden ser declaradas por personas físicas con actividad empresarial, pues

las personas físicas no necesariamente tienen actividad empresarial, además de

que como persona física no estaría cumpliendo el pago de impuestos pertinente,

lo cual si cumple si se registra como persona física con actividad empresarial.

Click t

o buy NOW!

PDFXCHANGE

www.docutrack.com Clic

k to buy N

OW!PDFXCHANGE

www.docutrack.com

9

Los trámites que se requieren para nuestro caso son:

Registro Federal de Contribuyentes. Estar dado de alta debidamente

ante la Secretaría de Hacienda y Credito Publico.

Obtención del Registro Unico de Persona Acreditada (RUPA).

RREEGGIISSTTRROO FFEEDDEERRAALL DDEE CCOONNTTRRIIBBUUYYEENNTTEESS

Una persona que pretende iniciarse en actividades comerciales, debe comenzar

por hacer su registro ante el SAT (Servicio de Administración Tributaria), para

obtener su Registro Federal de Contribuyentes (RFC), con fundamento en los

Artículos: CFF art. 27; RCFF art. 4, 15, 16 y 18; RMF regla 2.3.1.1., 2.3.1.2; LGP

art. 67 .

Ante el Servicio de Administración Tributaria y la Secretaría de Hacienda y

Crédito Público, existen dos tipos de “personas”, independientemente de la

personalidad jurídica que adquiera cada persona:

Persona “física” se trata de un individuo con capacidad para contraer

obligaciones y ejercer derechos.

Persona “moral” se trata de una agrupación de personas que se

unen con un fin determinado, por ejemplo, una sociedad mercantil, una

asociación civil.

Para fines fiscales, es necesario definir si una persona realizará sus actividades

económicas como persona física o como persona moral, ya que las leyes

establecen un trato diferente para cada una y de esto depende la forma y

CFF (Código Fiscal de la Federación) RCFF (Reglametno del Codigo Fiscal de la Federación) RMF (Resolución Miscelánea Fiscal) LGP ( Ley General de Población)

Click t

o buy NOW!

PDFXCHANGE

www.docutrack.com Clic

k to buy N

OW!PDFXCHANGE

www.docutrack.com

10

requisitos para darse de alta en el Registro Federal de Contribuyentes (RFC) y las

obligaciones que adquieran.

Por ejemplo, en el caso de personas físicas existen varios regímenes de

acuerdo con la actividad y el monto de los ingresos. En el caso de personas

morales, el régimen fiscal y las obligaciones que les corresponden son diferentes,

en relación a si tienen o no fines de lucro.

En este caso, se sugiere que la interesada en la exportacion de joyeria de plata,

se registre como una persona física con actividad empresarial y para ello necesita

seguir el siguiente proceso:

1. Acudir al Sistema de Administración Tributaria que corresponda según el

domicilio fiscal donde se ubique la empresa.

2. Proporcionar el Acta de Nacimiento.

3. Proporcionar una identificación oficial vigente.

4. Proporcionar un comprobante de domicilio vigente.

5. Proporcionar la CURP. Todos los documentos deben ser proporcionados en

original y dos copias por cada documento.

6. Presentar los siguientes tipos de Declaraciones Fiscales:

a) Declaración Mensual de Impuesto sobre la Renta (Pago Provisional).

b) Declaración Anual del Impuesto sobre la Renta.

c) Declaración Mensual del Impuesto al Valor Agregado.

d) Declaración Anual Informativa del IVA.

e) Declaración Mensual del Impuesto al Activo.

f) Declaración Anual del Impuesto al Activo.

g) Declaración Anual Informativa de Clientes y Proveedores.

7. Posteriormente le darán su Cédula de Identificación Fiscal, con la cual, la

intersada tendrá que acudir a una Imprenta Autorizada por el Sistema de

Administración Tributaria (SAT), para que le elabore sus facturas; en dicha

imprenta le pedirán: su Cédula de Identificación Fiscal, su Constancia de

Click t

o buy NOW!

PDFXCHANGE

www.docutrack.com Clic

k to buy N

OW!PDFXCHANGE

www.docutrack.com

11

Inscripción al SAT, comprobante de domicilio e identificación oficial con fotografía.

Toda esta documentación debe ser en formato original y copia.

RREEGGIISSTTRROO ÚÚNNIICCOO DDEE PPEERRSSOONNAA AACCRREEDDIITTAADDAA

Una vez terminado el trámite de su RFC, la persona física deberá obtener su

Registro Único de Persona Acreditada, que es el procedimiento mediante el cual

se comprueba la capacidad legal y de representación de las personas físicas y

morales y por medio del mismo se permite a la persona acreditada realizar

diferentes trámites ante las diversas dependencias, como lo es el trámite del

Certificado de Origen o la capacidad legal para poder hacer una Declaración en

Factura.

Los lineamientos para la creación de los Registros de Personas Acreditadas

ante las dependencias y Organismos descentralizados de la Administración

Pública Federal, fueron publicados en el Diario Oficial de la Federación el 2 de

julio del 2004, con fundamento en lo dispuesto por los artículos 37 fracciones VI,

XXVI y XXVII de la Ley Orgánica de la Administración Pública Federal; 69B y 69

C de la Ley Federal de Procedimiento Administrativo y artículo 5 fracción I del

Reglamento Interior de la Secretaría de la Función Pública. Todo lo anterior

considerando que el artículo 69B de la Ley Federal de Procedimiento

Administrativo establece la obligación de las dependencias y organismos

descentralizados de la Administración Pública Federal, de crear un registro de

personas acreditadas para realizar trámites ante éstos, con el objeto de simplificar

el acreditamiento de la personalidad en los trámites subsecuentes. (Para mayor

información jurídica el interesado puede consultar el Decreto en la siguiente

página de Internet: http://www.sre.gob.mx/tramites/juridico/linrupa.htm.)

A continuación se describe el procedimiento para realizar la inscripción, en el

Registro Unico de Personas Acreditadas, según el capítulo IV de los Lineamientos

Click t

o buy NOW!

PDFXCHANGE

www.docutrack.com Clic

k to buy N

OW!PDFXCHANGE

www.docutrack.com

12

para la creación de los Registros de Personas Acreditadas, de las dependencias y

Organismos descentralizados de la Administración Pública Federal.

IINNSSCCRRIIPPCCIIÓÓNN AALL RRUUPPAA

DECIMO SEGUNDO. (De los Lineamientos para la creación de los Registros

de Personas Acreditadas, de las dependencias y Organismos descentralizados de

la Administración Pública Federal.) “Las personas físicas y morales que soliciten

su inscripción en el RUPA, podrán ingresar a la página del RUPA en Internet, en la

dirección electrónica: http://www.rupa.gob.mx, y seleccionar la opción 1, “acceso

solicitantes” y a continuación seleccionar la opción “alta de usuario”, en donde

deberá proporcionar la información que le sea solicitada.

Dentro de esta información se requerirá el nombre del usuario y la contraseña

cuyo número de caracteres, en ambos casos, será a elección del solicitante, datos

que deberán proporcionar a fin de dar seguimiento a su solicitud de inscripción.”

DECIMO TERCERO. “Al ingresar al sistema informático del RUPA por Internet,

el solicitante deberá indicar si se trata de una persona física o moral en la opción

respectiva y llenar la información y datos que le sean requeridos.

Asimismo, deberá transcribir o, en su caso, copiar del medio electrónico, las

cláusulas íntegras relativas a las atribuciones o poderes de su administrador o

administradores o representantes legales y apoderados, contenidas en los

instrumentos públicos correspondientes y, en su caso, las limitaciones y

modalidades de los mismos. El solicitante podrá verificar toda la información que

hubiere capturado en su solicitud de inscripción y en caso necesario, realizar su

corrección. Cuando la información esté completa y correcta, imprimirá su

solicitud.”

Click t

o buy NOW!

PDFXCHANGE

www.docutrack.com Clic

k to buy N

OW!PDFXCHANGE

www.docutrack.com

13

DECIMO CUARTO. “Las personas físicas y morales que soliciten su

inscripción en el RUPA, contarán con un plazo de cinco días hábiles, contado a

partir de la fecha de la captura de su solicitud, para presentarse en la ventanilla de

cualquier dependencia y organismo descentralizado, ante la cual deberán entregar

su solicitud en forma impresa y firmada, así como la documentación a que alude el

artículo 10 y, en su caso, el artículo 11 del Decreto. (Se refiere a complementar la

información requerida en los campos al ingresar, ya sea por RFC o CURP; de lo

contrario, los campos correspondientes se reflejarán en blanco, teniendo solo 5

días hábiles para complementar la información faltante).

Transcurrido dicho plazo sin que el solicitante se presente ante la ventanilla, la

solicitud respectiva quedará cancelada. Los interesados podrán acudir a la

ventanilla a fin de recibir el apoyo necesario para capturar electrónicamente su

solicitud.

El representante designado revisará la solicitud y la información proporcionada,

en no más de 15 días hábiles. Si detecta alguna información faltante, deberá

avisar al solicitante de lo contrario, una notificación de aceptación o rechazo de la

inscripción será emitida. En caso de aceptación, la constancia será firmada por el

representante de la dependencia y entregada al solicitante; de ser rechazada, se

emitirá una resolución explicando las causas de la desaprobación, pudiendo el

interesado volver a solicitar su inscripción al RUPA.

Una vez concluidos ambos trámites, independientemente de sus nuevas

obligaciones fiscales, la persona física está lista para poder realizar los trámites y

cumplir con las especificaciones requeridas para poder exportar su mercancía.

Click t

o buy NOW!

PDFXCHANGE

www.docutrack.com Clic

k to buy N

OW!PDFXCHANGE

www.docutrack.com

14

33.. EELL PPRROODDUUCCTTOO

Entre lo necesario para realizar la exportacion, tambien tenemos lo relativo a la

descripción detallada del producto a exportar, es decir, especificar con claridad las

características del producto a ser exportado, con el fin de realizar su clasificación

arancelaria y determinar las posibles restricciones y regulaciones que tuviera.

Esta información también será importante para promoción y comercialización

del producto.

También es muy importante verificar cuales son los alcances, recursos e

infraestructura con las que cuenta la persona interesada, para ver cuál es su

potencial exportador.

Hablando de casi todo el universo arancelario, encontramos que puede dividirse

en distintas fracciones de acuerdo a las características y componentes de los

productos a exportar o importar.

En este caso, lo que define la fracción arancelaria en la joyería de plata, es el

material que le confiere el valor a la pieza.

Para fines de este trabajo, tomaremos como objeto de estudio del sector de los

Artículos y Regalos de Joyería, la fracción 71131100, que comprende a la joyería

cuyo valor es conferido por su contenido de plata, es decir, que en su mayoria o

totalidad es plata.

En una descripción menos generalizada, el producto a exportar es Joyería finade plata, hecha a mano en su mayor parte, en plata .925, .950 ó .999, en

combinación con piedras naturales y sintéticas, resina, concha y perla, cristales

checos y Swarovski, vidrio soplado o dicroico, cordones de diferentes materiales

Click t

o buy NOW!

PDFXCHANGE

www.docutrack.com Clic

k to buy N

OW!PDFXCHANGE

www.docutrack.com

15

(gamuza, piel, algodón, caucho, etc.) madera, entre otros materiales, diversificado

en piezas tales como:

Anillos

Dijes

Aretes

Juegos

Brazaletes y pulseras

En su totalidad, son piezas exclusivas, con diseños fuera de lo común, que

reflejan un gusto por lo sofisticado y diferente; piezas modernas y de calidad

superior, todas hechas a mano, con calidad artesanal.

En la descripción establecida conforme a la tarifa de la Ley de Impuestos

General de Importación y Exportación (TIGIE) y en congruencia a la fracción

arancelaria seleccionada, los artículos de joyería de plata se encuentran

englobados por la siguiente descripción:

“Artículos de joyería y sus partes, de plata, incluso revestida o chapada de otro

metal precioso (plaqué).”

La partida arancelaria se refiere a aquellas manufacturas realizadas en todo o

en parte con metales preciosos o chapados con los mismos. Es decir, se refiere a

productos tales como:

Pequeños objetos de adorno personal: sortijas, pulseras, collares, broches,

pendientes, cadenas de cuello, cadenas de reloj, dijes, colgantes, alfileres de

corbata, sujeta corbatas, gemelos, cruces, medallas religiosas, cruces y medallas

de órdenes, insignias, ornamentos para sombreros (alfileres, hebillas, anillas, etc.),

ornamentos para bolsos, hebillas y pasadores para el calzado, cinturones, etc.,

peines, pasadores y diademas.

Click t

o buy NOW!

PDFXCHANGE

www.docutrack.com Clic

k to buy N

OW!PDFXCHANGE

www.docutrack.com

16

También comprende artículos para uso personal que se llevan sobre la propia

persona, así como los artículos de bolsillo o de bolso de mano (cigarreras y

pitilleras, estuches para gafas o anteojos, tabaqueras, bomboneras, polveras,

cajitas para maquillajes, peines de bolsillo, monederos de malla, rosarios,

llaveros).

Los artículos de esta partida podrán incluir también perlas (finas, cultivadas o

falsas), piedras preciosas o semipreciosas, piedras falsas, piedrassintéticas o

reconstituidas o partes de concha, nácar, marfil, ámbar natural o reconstituido,

azabache o coral, siempre y cuando su contención en el producto no determine el

valor de la pieza.

Para el caso de que se encuentre en combinación con algun otro material que

no se encuentre descrito en la fracción anterior, se podra volver a buscar la

fraccion arancelaria correspondiente, dependiendo de que material le confiera el

valor a la pieza.

PPRROOVVEEEEDDOORREESS

El caso de los proveedores es un tanto particular. La interesada cuenta ya con

una lista de pequeños proveedores, los cuales ella considera serían capaces de

abastecer al menos lo que ella tiene proyectado vender por mes, por lo cual

independientemente de los problemas que puedan suscitarse, derivados de las

negociaciones de compraventa, ella considera son los necesarios.

Un inconveniente que nosotros y ella misma hemos identificado, es que algunos

de ellos no estan debidamente registrados ante la Secretaria de Hacienda y

Crédito Público y por consecuencia, no estan facultados para expedir facturas.

Click t

o buy NOW!

PDFXCHANGE

www.docutrack.com Clic

k to buy N

OW!PDFXCHANGE

www.docutrack.com

17

La importancia de que los proveedores estén dados de alta y puedan dar una

factura, radica en que dichas facturas son necesarias para poder comprobar las

erogaciones derivadas de su actividad empresarial y que repercuten directamente

en las declaraciones que se deben emitir anualmente a la SHCP.Cabe mencionar

que para que un gasto sea comprobado debe estar también declarado por la otra

empresa ante la misma Secretaria y por tanto, se afrontarían severos problemas

para comprobar sus gastos.

Por otro lado, la mercancía exportada está sujeta a tasa cero de IVA, como

sería el caso que nos ocupa. Si se contará con factura fiscal, de los proveedores,

desglosando el IVA, posteriormente podría ser reclamado su devolución o

aplicación a otras contribuciones, mediante un proceso que a continuación

explicaremos.

DDEEVVOOLLUUCCIIÓÓNN OO AACCRREECCIIMMIIEENNTTOO DDEELL IIVVAA

Es importante volver a resaltar en este punto que para poder realizar este

trámite se debe de contar con los elementos que comprueben el pago de dicho

impuesto, (facturas fiscales). Si la persona que comercializa los bienes paga un

impuesto al valor agregado en la compra de los productos de joyeria de plata a

sus proveedores y ellos no le expiden una factura, la comercializadora no podrá

solicitar la devolución respectiva. Este reclamo se hace en la declaración

correspondiente al periodo de reclamo, una vez declarado el monto a nuestro

favor, se realiza el proceso de verificación de la información.

Según la forma en que se quiera que ese saldo a favor se aplique a nuestro

beneficio se puede proceder de dos formas: pidiendo la devolución monetaria de

dicho pago o acreditándolo para el pago de otros impuestos, de conformidad con

los artículos siguientes de la Ley del IVA:

Click t

o buy NOW!

PDFXCHANGE

www.docutrack.com Clic

k to buy N

OW!PDFXCHANGE

www.docutrack.com

18

Artículo 30. Párrafo II de la Ley del IVA

“La devolución en el caso de exportación de bienes tangibles, procederá hasta

que la exportación se consume, en los términos de la legislación aduanera. En los

demás casos, procederá hasta que se cobre la contraprestación y en proporción a

la misma.”

(Párrafo reformado DOF 31121979, 30122002)

Artículo 6. de la Ley del IVA

“Devolución de un saldo a favor, indicado en una declaración de pago

provisional:

1. Cuando en la declaración de pago provisional resulte saldo a favor, el

contribuyente podrá acreditarlo contra el impuesto a su cargo que le corresponda

en los meses siguientes hasta agotarlo o solicitar su devolución, siempre que en

este último caso sea sobre el total del saldo a favor.

No obstante lo expuesto y en virtud de que a partir del año 2006 se debe

efectuar un ajuste a los pagos provisionales de IVA, estos se separan en dos

periodos:

a) Pagos provisionales efectuados al periodo del ajuste.

b) Pagos provisionales efectuados con posterioridad al periodo del ajuste.

Lo que debemos considerar como periodo del ajuste se señala en el artículo 5

de la Ley, en el cual se indica que tal periodo abarcará:”

"...desde el inicio del ejercicio y hasta el último día de la primera mitad del

mismo"

“En un ejercicio regular (enerodiciembre), tendremos dos periodos:

a) Enerojunio = Periodo del ajuste b) JulioDiciembre = periodo posterior al

ajuste

Una segunda aseveración efectuada en el mencionado artículo 6, son los:

Click t

o buy NOW!

PDFXCHANGE

www.docutrack.com Clic

k to buy N

OW!PDFXCHANGE

www.docutrack.com

19

Requisitos para solicitar en devolución un saldo de IVA a favor originado en el

periodo (fiscal).

2. Cuando en las declaraciones de los pagos provisionales correspondientes al

periodo del ajuste a los pagos provisionales (ver inciso "a" anterior), resulte un

saldo a favor, el contribuyente podrá solicitar su devolución, siempre que sea

sobre el total del saldo a favor y se efectúe la solicitud de devolución a más tardar

en el mes siguiente de la primera mitad del ejercicio.

El saldo a favor señalado en los dos párrafos anteriores no solo puede ser

objeto de devolución, sino que puede optarse por su acreditamiento. Así, el

artículo 6 también establece que el contribuyente podrá:

"acreditarlo, siempre que el acreditamiento se efectúe a más tardar en la

declaración de pago provisional del último mes del periodo por el que se realiza el

ajuste".

Resulta de la disposición que en un ejercicio regular, el acreditamiento deberá

efectuarse a más tardar en la declaración del mes de junio. (Recuérdese que

estamos hablando de los pagos provisionales de los meses de enero a junio, es

decir, de las declaraciones en el periodo del ajuste)

Saldo a favor resultante en el ajuste a los pagos provisionales de IVA o en los

pagos provisionales posteriores al periodo del ajuste (pagos de julio a diciembre

tratándose de un ejercicio regular).

3. Cuando resulte saldo a favor por el ajuste a los pagos provisionales de IVA o

en las declaraciones de los pagos provisionales correspondientes a la segunda

mitad del ejercicio, el contribuyente podrá solicitar su devolución, siempre que sea

sobre el total del saldo a favor y la solicitud de devolución se efectúe a más tardar

en el mes siguiente al del cierre del ejercicio.

Click t

o buy NOW!

PDFXCHANGE

www.docutrack.com Clic

k to buy N

OW!PDFXCHANGE

www.docutrack.com

20

Del texto del párrafo anterior se desprende que los saldos a favor de IVA

originados por el ajuste a los pagos provisionales de dicha contribución o bien,

derivado de los pagos provisionales posteriores al periodo del ajuste, pueden

solicitarse en devolución en cualquier momento después de presentada la

declaración, sin que tal solicitud se presente después del mes de enero del año

vigente.

4. Respecto a un saldo a favor originado en los casos señalados en el párrafo

anterior, también se puede optar por su acreditamiento siempre que este se

efectúe a más tardar en la declaración correspondiente al último mes del ejercicio

(en un ejercicio regular, el acreditamiento podrá efectuarse en la declaración de

los meses siguientes, sin que la declaración en la que se efectúe este exceda en

tiempo a la del mes de diciembre del año anterior.”

Para la devolución del saldo a favor de IVA, el contribuyente deberá:

Presentar la solicitud de devolución ante la autoridad fiscal competente que

corresponda a su domicilio fiscal, acompañando la declaración mensual en la que

se determine el saldo a favor, (… ), con los documentos comprobatorios de la

realización de la exportación de bienes tangibles.

Acreditamiento de saldos a favor

Tratándose de acreditamiento, también se tienen dos tiempos para hacerlo:

Saldos a favor de enero a mayo del año en curso. Se deberán acreditar a más

tardar en la declaración del pago provisional del último mes del periodo por el que

se realiza el ajuste; en este caso, junio del año vigente. De lo aquí expuesto se

desprende que un saldo del mes de junio a favor no puede acreditarse, sino que

simplemente puede solicitarse en devolución, ya que resulta imposible tener un

Click t

o buy NOW!

PDFXCHANGE

www.docutrack.com Clic

k to buy N

OW!PDFXCHANGE

www.docutrack.com

21

saldo de IVA a favor en el mes de junio y acreditarlo en ese mismo mes, contra

IVA a cargo; es decir, no puede existir IVA a favor y a cargo en un mismo mes.

Los saldos de IVA a favor originados en el ajuste a los pagos provisionales o en

las declaraciones correspondientes a los pagos provisionales de la segunda mitad

del ejercicio, se podrán acreditar, siempre que tal acreditamiento se lleve a cabo

en la declaración del último mes del ejercicio. Aquí se repite la situación de que el

saldo de IVA a favor resultante en el mes de diciembre no se puede acreditar, sino

que únicamente se podrá solicitar en devolución, en virtud de que el plazo para

acreditar un IVA a favor, originado en el segundo semestre, vence precisamente

en diciembre.

Por ejemplo

Si hacemos una compra en mayo y nuestro proveedor nos carga un 15% de un

lote de 150 piezas de joyería de plata, con un valor de $ 3,000.00 pesos, con el

IVA sumaría un total de $3450. Esos 450 pesos adicionales que pagamos, se

pueden declarar en el mes de junio, haciendolos comprobables con las facturas y

pudiéndo acreditarlos a otras obligaciones por cumplir ante la SHCP o pidiendo la

devolucion del monto, mediante los procesos explicados.

Para tal efecto, se recomienda que la interesada invite a sus proveedores a

registrarse, cuestión que tomaría tiempo pues primero tendrían que regularizar su

situación ante la Secretaría, o que se escoja a proveedores que ya se encuentren

establecidos. Para tal efecto se relaciona a continuación algunos proveedores de

este producto (joyería de plata) en México, con registro fiscal ante la Secretaría de

Hacienda y Crédito Público, con los que se podría operar y lograr la devolución o

acreditamiento del IVA correspondiente.

Click t

o buy NOW!

PDFXCHANGE

www.docutrack.com Clic

k to buy N

OW!PDFXCHANGE

www.docutrack.com

22

Nombre Dirección Ciudad

Tapatío Centro Joyero República nº 70 Guadalajara

Centro Joyero

GuadalajaraPº de los Herreros 269,

República nº40

Guadalajara

Centro Joyero República República nº 20 Guadalajara

Plaza Joyera de

OccidentePº del Hospicio nº 65 Guadalajara

Centro Joyero GWTC Av. Mariano Otero nº 1329 Guadalajara

Centro Joyero Diamante República nº 69 Guadalajara

Centro JoyeroAguamarina

Pº de los Herreros nº 266 Guadalajara

Centro Joyero Cabañas Pº del Hospicio nº 22 Guadalajara

Auri Galería Joyera Av. 16 de Septiembre nº

233

Guadalajara

Nuevo Centro Joyero de

GuadalajaraRepública nº 17 Guadalajara

Galería Joyera República nº 67 Guadalajara

Centro JoyeroMetropolitano

Paseo Degollado nº 55 Guadalajara

Centro Joyero La Joya Pº del Hospicio nº 57 Guadalajara

Magno Centro Joyero Pº del Hospicio nº 22 Guadalajara

Portal Joyero Pº del Hospicio nº 61 Guadalajara

Pabellón Joyero Pº del Hospicio nº 56 Guadalajara

Click t

o buy NOW!

PDFXCHANGE

www.docutrack.com Clic

k to buy N

OW!PDFXCHANGE

www.docutrack.com

23

Centro Joyero Plaza deArmas

Pedro Moreno nº 337 339 Guadalajara

El Tianguis Joyero Pedro Moreno nº 388 Guadalajara

Centro Joyero Madero Madero nº 55. Col. Centro México DF

Centro Joyero Madero Madero nº 54. Col. Centro México DF

Centro Joyero Madero Madero nº 16. Col. Centro México DF

Centro Joyero Madero Madero nº 34. Col. Centro México DF

Centro Joyero Zócalo __ México DF

Centro Joyero Palma Palma nº 9 México DF

Centro Joyero Palma Palma nº 5 México DF

Centro Joyero Palma Palma nº 30 México DF

Centro Joyero Iguala Av. Juárez nº 9 Iguala,

Guerrero

Centro Joyero de Iguala Obregón, esq. Reforma Iguala,

Guerrero.

Ag. Centro Exportador Miguel Hidalgo nº 31 Taxco,

Guerrero

Centro Platero Real deTaxco

Cuauhtemoc nº 4 Taxco,

Guerrero

Centro Joyero Puerto

VallartaJuarez nº 150. P. Vallarta,

Jalisco

Estos proveedores fueron evaluados por un estudio de mercado realizado en

julio del 2006, bajo la supervisión de la Oficina Económica y Comercial de la

Click t

o buy NOW!

PDFXCHANGE

www.docutrack.com Clic

k to buy N

OW!PDFXCHANGE

www.docutrack.com

24

Embajada de España en México, Distrito Federal, con apoyo del Instituto Español

de Comercio Exterior (ICEX).

44.. CCAAPPAACCIIDDAADD FFIINNAANNCCIIEERRAA

La interesada no cuenta con una capacidad finaciera que pueda ser

demostrada, ya que no maneja una contabilidad ni tiene algun metodo de registro,

no obstante, mediaante la ayuda de Proempleo, nos ha facilitado una proyección

estimada basada en la relacion de ventas – ganacias.

Las proyecciones con las que cuenta son las siguientes.

PRODUCTOS DE EXPORTACIÓN

LÍNEA TEJIDA, dije redondo, mediano

LÍNEA TEJIDA, dije redondo, gde.

LÍNEA TEJIDA, dije rectangular, mediano

LÍNEA TEJIDA, dije extragde.

LÍNEA TEJIDA, dije chico, div. formas

LÍNEA TEJIDA, anillo, div. formas

LÍNEA TEJIDA, arracadas o aretes medianos

LÍNEA TEJIDA, aretes chicos

LÍNEA TEJIDA, juego aretes y dije, div. formas

LÍNEA MARTILLADA, dije doble

LÍNEA MARTILLADA, anillo

LÍNEA MARTILLADA, arete chico

LÍNEA MARTILLADA, juego, papa

LÍNEA FLORES (collar, pulsera y aretes)

LÍNEA DE VIDRIO DICROICO/SOPLADO

LÍNEA ARTESANAL CON PIEDRA

COLLARES DE HILO

Click t

o buy NOW!

PDFXCHANGE

www.docutrack.com Clic

k to buy N

OW!PDFXCHANGE

www.docutrack.com

25

LÍNEA MARCASITA, collar "corbatero"

LÍNEA MARCASITA, collar "cuatro aros"

LÍNEA MARCASITA, collar "tres gotas"

Unidades Mensuales

Unidades Unidades Unidades Unidades Unidades

2007 2008 2009 2010 2011

29 33 38 44 52

29 33 38 44 52

29 33 38 44 52

29 33 38 44 52

29 33 38 44 52

29 33 38 44 52

29 33 38 44 52

29 33 38 44 52

29 33 38 44 52

29 33 38 44 52

29 33 38 44 52

29 33 38 44 52

Click t

o buy NOW!

PDFXCHANGE

www.docutrack.com Clic

k to buy N

OW!PDFXCHANGE

www.docutrack.com

26

29 33 38 44 52

29 33 38 44 52

29 33 38 44 52

29 33 38 44 52

29 33 38 44 52

29 33 38 44 52

29 33 38 44 52

29 33 38 44 52

575 661 760 875 1.049

Se trata de una proyección de ventas únicamente; la cual se estableció con la

misma cantidad por cada pieza, aunque posteriormente seguramente algunos

productos se vendrán más que otros.

Los precios de venta por mayoreo oscilan entre $150.00 y 1,300.00 pesos por

pieza, siendo el precio promedio de $355.00. (Datos proporcionados por la

interesada).

Tambièn nos envia las proyecciones anuales.

Click t

o buy NOW!

PDFXCHANGE

www.docutrack.com Clic

k to buy N

OW!PDFXCHANGE

www.docutrack.com

27

Ventas Anuales Proyectadas

Anual Anual Anual Anual Anual

2007 2008 2009 2010 2011

$

2.578.814

$

3.054.606

$

3.618.180

$

4.285.734

$

5.297.168

Para poder cumplir con esta proyección de ventas, necesitaría contar con

aprox. $110.000 115.000 pesos solo para la materia prima del primer mes (Datos

que le comunicaron en Proempleo). En los meses sucesivos, la inversión adicional

dependerá de la cobranza (en cuantos días recupero mi inversión más la

ganancia).

Y para eso se tiene que ver la posibilidad de unfinaciamieto.

Por el otro lado, los fabricantes de las diversas “líneas” por lo general no

pueden producir estas cantidades en un mes, a menos que contraten trabajadores

adicionales para cubrir los pedidos.

Uno de los principales retos al respecto va a consistir en contar con una red de

fabricantes lo suficientemente grande para poder abastar semejantes cantidades,

sin que sufra la calidad de los productos.

Deacuerdo con las proyecciones presentadas, notamos la necesidad de un

financiemiento, desafortunadamente consideramos lejana la posibilidad de poder

obtener el mismo,sin embargpo no descartamos esta posibilidad y presentamos

los requisitos para varios tipos deprestamos en dos instituciones financieras HSBC

México y CAME Emprendedor, para que la intereseda los tenga como referencia

para aspiraciones posteriores.

HSBC México

Click t

o buy NOW!

PDFXCHANGE

www.docutrack.com Clic

k to buy N

OW!PDFXCHANGE

www.docutrack.com

28

Términos y condiciones del crédito

Disposición en efectivo.

Tasa Fija.

Sin comisión por apertura, disposición, pagos anticipados ni por

anualidad.

Préstamo mínimo de $5,000.00.

Préstamo máximo de $150,000.00.

Plazo de 6, 12, 18, 24 ó 36 meses.

Tasa Real Anual del 25% al 45.9%.

Costo Anual Total (CAT) desde 33.08% al 67.63% sobre un monto de

$50,000.00 al plazo máximo de 36 meses, con fecha de cálculo al

07/09/2007 para fines de información y comparación de créditos. Se

asigna de acuerdo al producto crediticio y al perfil de cada cliente

Requisitos

Identificación Oficial vigente (original y copia por ambos lados, IFE,

cédula o pasaporte)

Comprobante de domicilio (telefonía fija, únicamente) el cual no debe ser

mayor a 2 meses de facturación a la fecha en que se presenta la solicitud

Contar con 6 meses de Referencias Crediticias

Comprobante de ingresos (Recibos de Nómina o estados de cuenta) los

2 últimos a la fecha de solicitud.

Solicitud Contrato

Principales criterios de elegibilidad

Click t

o buy NOW!

PDFXCHANGE

www.docutrack.com Clic

k to buy N

OW!PDFXCHANGE

www.docutrack.com

29

Edad de 18 a 69 años.

Antigüedad en el domicilio de 1 año o 2 años considerando el domicilio

actual más el anterior.

Antigüedad en el empleo de 1 año o 2 años considerando el actual

más el anterior.

En caso de ser extranjero deberá contar con Obligado Solidario.

Utiliza estas opciones para realizar tus planes:

Dinero en efectivo,

Capital de trabajo,

Insumos,

Remodelar o amueblar tu casa,

Artículos para el hogar (muebles, electrodomésticos, línea blanca)

Artículos personales,

Fiestas familiares (bodas, xv años, bautizos, graduaciones),

Educación (colegiaturas y gastos relacionados),

Gastos médicos,

Ropa y accesorios,

Vacaciones,

Para el bebe y los niños,

Para el mantenimiento de tu auto,

Pago de tarjetas, servicios y mucho más…

Beneficios

Tasa fija.

Sin comisión por apertura, disposición, pagos anticipados ni por

anualidad.

Sin garantía ni aval.

Cargo automático a tu cuenta de HSBC.

Click t

o buy NOW!

PDFXCHANGE

www.docutrack.com Clic

k to buy N

OW!PDFXCHANGE

www.docutrack.com

30

Pagos mensuales o quincenales

Requisitos

Identificación Oficial vigente (original y copia ambos lados).

Comprobante de domicilio (recibo telefónico, agua, luz o predial) el

cual no debe ser mayor a 2 meses de facturación a la fecha en que se

presenta la solicitud.

Comprobante de ingresos (Recibos de Nómina o estados de cuenta

de HSBC) los 2 últimos a la fecha de solicitud.

Solicitud Contrato

Principales criterios de elegibilidad

Edad de 18 a 69 años

Antigüedad en el domicilio de 1 año a 2 años considerando el domicilio

actual más el anterior

Antigüedad en el empleo de 1 año o 2 años considerando el actual

más el anterior

En caso de ser extranjero deberá contar con Obligado Solidario

Pago Fijo Único

Conforme vayas realizando tus pagos se irá reintegrando el monto

disponible a tu línea

Tú eliges el pago fijo mensual que quieras hacer y en base a este se

determinará el plazo, el pago siempre será el mismo

independientemente de las compras que realices

Pagos Fijos

Click t

o buy NOW!

PDFXCHANGE

www.docutrack.com Clic

k to buy N

OW!PDFXCHANGE

www.docutrack.com

31

Hasta el momento que hayas terminado de liquidar la totalidad de

cada compra los recursos dispuestos se reintegran al disponible de tu

línea

Tú eliges el plazo al que quiere pagar cada una de tus compras, el

pago fijo siempre será el mismo, el cual se ajusta al plazo y al importe

de cada disposición

Términos y condiciones del crédito

Disposición en efectivo y compras con la Tarjeta Pagos Fijos.

Tasa Fija.

Sin comisión por apertura, disposición, pagos anticipados ni por

anualidad.

Préstamo mínimo de $1,500.00.

Préstamo máximo de $30,000.00.

Plazo de 6, 12, 18 ó 24 meses.

Tasa Real Anual desde el 24% hasta el 50%.

Costo Anual Total (CAT) desde el 31.37% al 76.51%, sobre un monto

de $30,000.00 al plazo máximo de 24 meses, con fecha de cálculo al

03/09/2007 para fines de información y comparación de créditos.

Requisitos

Identificación Oficial vigente (original y copia ambos lados, IFE, cédula

o pasaporte).

Comprobante de domicilio (recibo telefónico, agua, luz o predial) el

cual no debe ser mayor a 2 meses de facturación a la fecha en que se

presenta la solicitud.

Comprobante de ingresos (Recibos de Nómina o estados de cuenta)

los 2 últimos a la fecha de solicitud.

Click t

o buy NOW!

PDFXCHANGE

www.docutrack.com Clic

k to buy N

OW!PDFXCHANGE

www.docutrack.com

32

Solicitud Contrato.

Principales criterios de elegibilidad

Edad de 18 a 69 años.

Antigüedad en el domicilio de 1 año o 2 años considerando el domicilio

actual más el anterior.

Antigüedad en el empleo de 1 año o 2 años considerando el actual

más el anterior.

En caso de ser extranjero deberá contar con Obligado Solidario.

Es un producto de crédito diseñado para cubrir las necesidades de tu negocio.

Lo que necesitas para surtir y ampliar tu negocio, adquirir o renovar tu equipo de

transporte. Todo con pagos y tasas fijas. Para Personas Físicas con Actividad

Empresarial (PFAE), Personas Morales (PM) o profesionistas independientes.

Términos y condiciones del Crédito

Es un producto destinado a atender al mercado de las MICRO y PEQUEÑAS

Empresas. Crédito a Negocios te permite cubrir las necesidades de capital de

trabajo, resurtir inventarios, adquirir equipo de transporte, equipo de cómputo,

mobiliario, maquinaria y equipo, entre otros.

Los montos a financiar son:

Para monto menor: va desde $10,000 hasta

$400,000 m.n.

Para monto mayor: va desde $400,001 hasta $2,000,000 m.n.

Plazos: 6,12 y hasta 18 meses

El monto del crédito depende de tu capacidad de pago, para que lo puedas pagar

Click t

o buy NOW!

PDFXCHANGE

www.docutrack.com Clic

k to buy N

OW!PDFXCHANGE

www.docutrack.com

33

fácilmente.

Beneficios

Te ofrecemos las mejores condiciones del mercado.

Sin aval.

Sin garantía hipotecaria.

Sin comisión por apertura, ni por disposición (salvo en producto

automotriz, equipo de transporte y de maquinaria).

Sin penalización por pagos anticipados.

Disposición del crédito en cualquier momento y por diversos medios (en

sucursal, traspaso de fondos a cuenta de cheques, con tarjeta de pagos

fijos VISA, por Internet a través de Conexión para Negocios.

Principales criterios de elegibilidad

Cliente PFAE ó PM.

Domicilio. 2 años en domicilio actual ó 3 en actual+anterior.

Antigüedad. 2 años de alta en hacienda (monto menor) ó de 1 año

(monto mayor).

Edad. Entre 25 y 70 años.

Ingresos del negocio. Mínimo de $3,500/mes y para Negocio Millón

ventas anuales de entre 5 y 30 Millones

Finanzas. No presentar pérdida ni quiebra técnica.

Buró. Al dueño ó principal accionista una referencia en Buró.

Requisitos

Click t

o buy NOW!

PDFXCHANGE

www.docutrack.com Clic

k to buy N

OW!PDFXCHANGE

www.docutrack.com

34

SolicitudContrato debidamente requerida

Identificación oficial del cliente puede ser credencial de elector,

pasaporte vigente ó cédula profesional.

Comprobante de domicilio particular (Recibo telefónico) y del negocio

(Recibo telefónico, agua, luz, predio, estados de cuenta).

Comprobantes de ingresos: Declaración anual ó Estados de cuenta

según corresponda el tipo de persona.

Alta de SHCP

Acta constitutiva, poderes y reformas (en caso de Persona Moral)

Información financiera: Balance general y estado de resultados

correspondiente al último período anual y estado de resultados con

antigüedad máxima de 3 meses. La información financiera es solo

solicitada para créditos mayores a 400 mil pesos.

Pasaporte ó Forma migratoria (FM2 ó FM3) vigentes en caso de que el

principal accionista de la empresa sea extranjero.

Los pagos de sus créditos podrá realizarlos en Efectivo o Cheque con abono a

su cuenta en las diferentes sucursales de HSBC en días hábiles en un horario de

8 a 19 hrs. de lunes a viernes.

Por Domiciliación: A la fecha que se acuerde con el titular del crédito.

Mediante transferencias electrónicas a través de Banca por Internet.

Si el día de pago establecido resulta inhábil, el pago podrá efectuarse el día hábil

inmediato posterior

CAME Emprendedor Es el crédito individual para

personas que ya cuentan con un negocio propio y tienen

Click t

o buy NOW!

PDFXCHANGE

www.docutrack.com Clic

k to buy N

OW!PDFXCHANGE

www.docutrack.com

35

aspiraciones de crecimiento y desarrollo. Este tipo de crédito fomenta operación a

mayor escala de microempresas que generan empleos y mejoran las condiciones

económicas de quienes lo solicitan.

Los candidatos a obtener un crédito individual son todos aquellos

microempresarios que no tienen acceso a servicios de la banca formal. El proceso

para acceder a un crédito individual con CAME empieza con realización de un

estudioproyecto en el mismo negocio para determinar la viabilidad financiera, se

le brinda a atención especializada a cada cliente y finalmente se determina la

forma de pago. La única condición exigida por CAME es la puntualidad en los

pagos.

Los servicios de asesoría se proporcionan durante la visita al negocio, sin

embargo, una vez que se ha otorgado el crédito, CAME continúa orientando a los

clientes no sólo sobre las oportunidades de desarrollo, sino también sobre el

manejo de la línea de crédito, cómo realizar los pagos correspondientes para no

caer en mora, etc.

VENTAJAS

Los préstamos se adaptan a las necesidades de las personas y van de $1,

000.00 y hasta $10,000.00 inicialmente, pero el monto puede ser mayor

dependiendo del perfil del cliente.

Forma de pago:

Los pagos son semanales con plazos desde 4 meses y hasta un año

Los pagos son fijos

La tasa mensual global es de 3.9%

REQUISITOS

Click t

o buy NOW!

PDFXCHANGE

www.docutrack.com Clic

k to buy N

OW!PDFXCHANGE

www.docutrack.com

36

Es necesario que el negocio tenga un año funcionando

Identificación oficial del solicitante, si es casado, también la se su

pareja

Comprobante de domicilio (habitación y negocio)

Aval con ingresos o garantía, dependiendo del perfil del cliente

Vivir en alguna de las zonas donde CAME tenga sucursales

55.. RREESSTTRRIICCCCIIOONNEESS

Una vez determinada la capacidad financiera de la empresa y determinado el

producto a exportar, procederemos a establecer los requerimientos que el

producto y la empresa deben cumplir, para que el mismo sea exportado

legalmente y bajo las mejores condiciones, buscando siempre obtener una ventaja

competitiva.

Dividiremos en dos estos tipos de requerimientos: restricciones y regulaciones

arancelarias y no arancelarias, así mismo especificaremos en que país deberán de

ser cumplidos.

RREESSTTRRIICCCCIIOONNEESS AARRAANNCCEELLAARRIIAASS EENN MMÉÉXXIICCOO..

En México, la joyeria de plata se clasifica en la fracción 71131100, según lo

indica laTarifa de la Ley de los Impuestos Generales de Importación y Exportación

en su Capítulo LXXI, Subcapítulo III.

De acuerdo con esa fracción arancelaria, la exportación de joyería de plata no

esta sujeta al pago de arancel y como ya habíamos mencionado, la mercancía de

exportación tiene tasa cero de IVA. Es decir, la exportación de joyería de plata

está libre del pago de dicho impuesto, lo que esta fundamentado en la Ley del

Impuesto al Valor Agregado que en su artículo 29 del CAPÍTULO VI señala que:

“Las empresas residentes en el país calcularán el impuesto aplicando la tasa del

Click t

o buy NOW!

PDFXCHANGE

www.docutrack.com Clic

k to buy N

OW!PDFXCHANGE

www.docutrack.com

37

0% al valor de la enajenación de bienes o prestación de servicios, cuando unos u

otros se exporten.” (Párrafo reformado DOF 31121981)

Se aclara que “para los efectos de esta Ley, se considera exportación de bienes

o servicios:

I. La que tenga el carácter de definitiva, en los términos de la Ley Aduanera.”

(Fracción reformada DOF 31121998, 31122000, 30122002)

RREESSTTRRIICCCCIIOONNEESS AARRAANNCCEELLAARRIIAASS EENN AALLEEMMAANNIIAA..

Arancelariamente, la importación en Alemania de joyería de plata originaria de

México, tiene dos restricciones: un porcentaje de arancel aplicado al valor de la

mercancía y un porcentaje de Impuesto al Valor Agregado, también aplicado al

valor de la mercancía.

AARRAANNCCEELL AAPPLLIICCAABBLLEE AA LLAA IIMMPPOORRTTAACCIIÓÓNN DDEE JJOOYYEERRÍÍAA DDEE PPLLAATTAA

OORRIIGGIINNAARRIIAA DDEE MMÉÉXXIICCOO..

Para el caso de México, el trato preferencial, con tasas arancelarias menores a

lo general, según el Sistema Generalizado de Preferencias (Generalised System

of Preferences) ha quedado relegado, debido a la firma del Tratado de Libre

Comercio con la Unión Europea, de la que forma parte Alemania.

En el TLCUEM se establece a la joyeria de plata de origen mexicano un arancel

cero, siempre y cuando demuestre ser originario de México, para lo que debe

cumplirse con el trámite del Certificado de Origen R1, trámite que más adelante

describiremos; de ser un valor inferior a $6000 euros es posible declarar en factura

su origen.

Click t

o buy NOW!

PDFXCHANGE

www.docutrack.com Clic

k to buy N

OW!PDFXCHANGE

www.docutrack.com

38

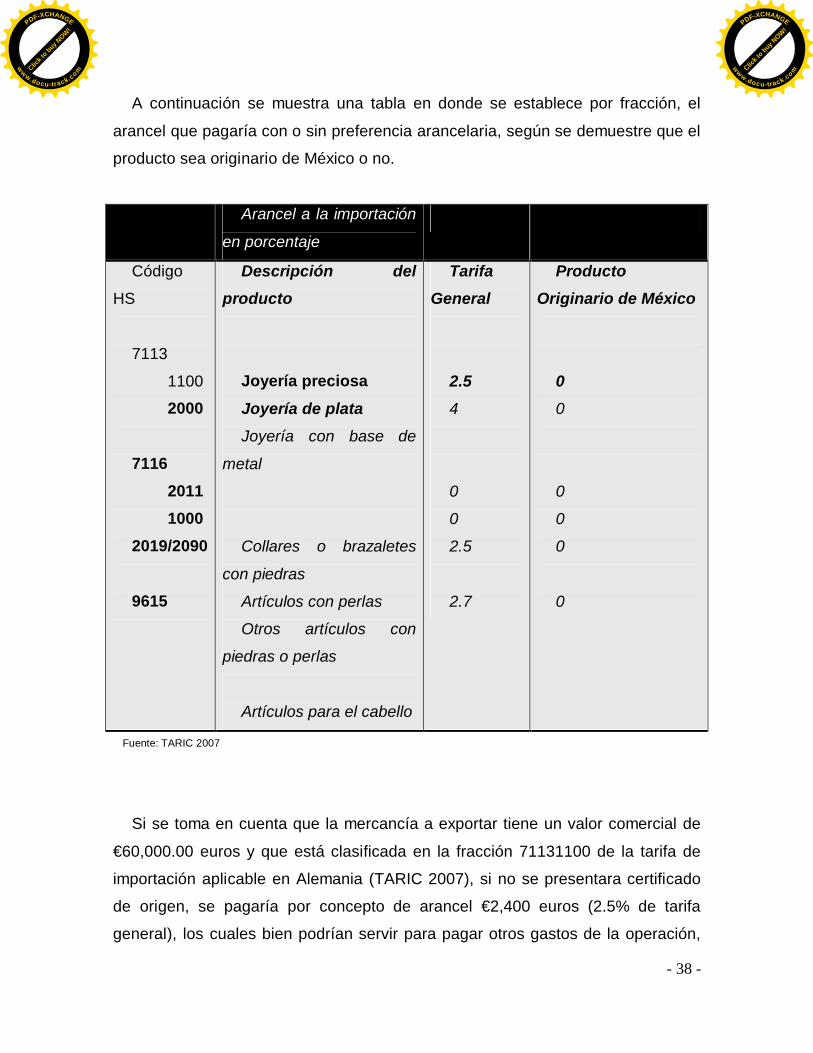

A continuación se muestra una tabla en donde se establece por fracción, el

arancel que pagaría con o sin preferencia arancelaria, según se demuestre que el

producto sea originario de México o no.

Arancel a la importación

en porcentaje

Código

HS

7113

1100

2000

7116 2011 10002019/2090

9615

Descripción del

producto

Joyería preciosa

Joyería de plata

Joyería con base de

metal

Collares o brazaletes

con piedras

Artículos con perlas

Otros artículos con

piedras o perlas

Artículos para el cabello

Tarifa

General

2.5

4

0

0

2.5

2.7

Producto

Originario de México

0

0

0

0

0

0

Si se toma en cuenta que la mercancía a exportar tiene un valor comercial de

€60,000.00 euros y que está clasificada en la fracción 71131100 de la tarifa de

importación aplicable en Alemania (TARIC 2007), si no se presentara certificado

de origen, se pagaría por concepto de arancel €2,400 euros (2.5% de tarifa

general), los cuales bien podrían servir para pagar otros gastos de la operación,

Fuente: TARIC 2007

Click t

o buy NOW!

PDFXCHANGE

www.docutrack.com Clic

k to buy N

OW!PDFXCHANGE

www.docutrack.com

39

como lo son el transporte o seguros. De no hacelo, se incrementaría el valor

unitario, lo cual podría dejarnos lejos de tener precios competitivos. Es por ello que

se recomienda que si se tiene acceso a esta preferencia se haga uso de ella.

Actualmente la Federación Mundial de Joyería (CIBJO (World Jewellery

Federation)) y la asociación de Manufactureros y Proveedores de Joyería de

América (MJSA (Manufacturing Jewellers & Suppliers of America)) están

presionando a los gobiernos de la Unión Europea y de los Estados Unidos de

América, para que se incluya a la joyería y la gemas en la tasa cero de la tarifa

global de comercio, negociada por la Organización Mundial de Comercio.

Esta política ha sido diseñada primordialmente para propiciar el crecimiento de

los exportadores de las naciones en desarrollo. Producto de esto y como parte de

su ingreso a la Organización Mundial de Comercio, China ha pedido se reduzcan

gradualmente los aranceles impuestos a sus exportaciones, petición similar a la

que ha hecho la India. Aun así, se siguen aplicando los mismos aranceles a dichas

importaciones, lo cual hace que esa diferencia en el pago de impuestos siga

siendo una ventaja para nuestras exportaciones.

IIMMPPUUEESSTTOO AALL VVAALLOORR AAGGRREEGGAADDOO EENN AALLEEMMAANNIIAA

La joyería de plata está sujeta al pago del Impuesto al Valor Agregado (IVA) en

un porcentaje del 19%, sobre el valor de la mercancía. Es un impuesto que debe

cumplirse obligatoriamente al ingreso de la mercancía a Alemania, y no existe en

dicho país una manera de evitarlo o de recuperarlo.

RREESSTTRRIICCCCIIOONNEESS NNOO AARRAANNCCEELLAARRIIAASS,, EENN MMÉÉXXIICCOO,, PPAARRAA LLAA

EEXXPPOORRTTAACCIIOONN.

Click t

o buy NOW!

PDFXCHANGE

www.docutrack.com Clic

k to buy N

OW!PDFXCHANGE

www.docutrack.com

40

Derivado del fomento del Gobierno mexicano a las exportaciones del país, no

existen restricciones a las exportaciones de joyeria de plata.

No obstante, el exportador esta obligado a presentar cierta documentación con

un fin mayormente, enfocado a demostrar la legalidad de la mercancía y no ha

establecer otras condiciones para la exportación del producto en sí mismo,

excepto las propias de la salida del país.

Para que la joyería pueda ser exportada legamente, a la salida de la mercancía

se debe presentar:

El pedimeto de exportación, que es la forma oficial aprobada por la

SHCP, en donde se señalan los datos del régimen aduanero al que se

destina la mercancía (para nuestro caso es el regimen de exportación

definitiva) y la información necesaria para el cálculo y el pago de los

impuestos al comercio exterior, si es que aplica. Dicho documento se

presenta ante la aduana, a través de un Agente Aduanal o Apoderado

Aduanal.

Factura comercial o cualquier documento que exprese el valor

comercial de las mercancías.

Copia del Registro Federal de Contribuyentes (RFC), con homoclave

y domicilio fiscal de la empresa.

Carta de encargo para el embarque de la mercancía.

Lista de empaque: muestra la cantidad exacta de artículos que contiene

cada caja, bulto u otro tipo de envase.

Documentos de transporte: es el título de consignación que expide la

compañía transportista, en el que se indica que la mercancía se ha

embarcado a un destino determinado y señala las condiciones en que se

encuentra el producto, su peso, la cantidad, las cajas, las piezas, los

bultos, las especificaciones del producto y si el embarque requiere de un

tratamiento especial. Este documento hace responsable el transportista

del envío y custodia de la mercancía hasta el punto de destino.

Click t

o buy NOW!

PDFXCHANGE

www.docutrack.com Clic

k to buy N

OW!PDFXCHANGE

www.docutrack.com

41

Se recomienda ya contar con un contrato que ampare la exportación, en el cual

se establezcan por escrito todos los detalles que permitan al exportador mexicano

asegurarse contra riesgos y consecuencias derivadas del incumplimiento del

comprador.

Además de lo ya mencionado la joyería de plata a exportar obligatoriamente

deberá de contar con un Certificado de Contraste, este es un documento que

expide la Secretaría de Economía, para certificar la pureza de la plata,

garantizando de esta manera la calidad del producto.

Este certificado es otorgado tras cumplir el proceso establecido en la Norma

Oficial Mexicana 033SCFI1994. A través de esta norma, se han de analizar los

productos en los laboratorios que establece el Sistema Nacional de Acreditación

de Laboratorios, después de presentar la solicitud de certificación a la Dirección

General de Normas de la Secretaría de Economía, para que ésta acredite que la

plata es pura y qué nivel de pureza tiene en quintaje.

Este tipo de práctica de certificación es muy usado en el sector joyero. Este

certificado de contraste sería el equivalente a lo que en la Unión Europea le

denominan “hallmarks”. Ya hablaremos más detalladamente de ello.

Es importante mencionar que esta restricción es sólo obligatoria en México. En

Alemania, el cumplimiento de esta condición es opcional, pero otorga una ventaja

competitiva, pues garantiza la calidad del producto.

RREESSTTRRIICCCCIIOONNEESS NNOO AARRAANNCCEELLAARRIIAASS EENN AALLEEMMAANNIIAA

Para su entrada legal al territorio alemán, la joyería de plata debe cumplir con la

siguiente documentación:

Click t

o buy NOW!

PDFXCHANGE

www.docutrack.com Clic

k to buy N

OW!PDFXCHANGE

www.docutrack.com

42

Certificado de Origen.

Factura comercial

Documentos de transporte.

Lista de empaque.

Declaracion de valor en aduana.

Seguro de transporte

Documento Unico Administrativo (DUA)

A continuación desglosamos cada uno de ellos.

CCEERRTTIIFFIICCAACCIIÓÓNN DDEE OORRIIGGEENN

El modo de certificación de origen dependerá del valor monetario a exportar. En

un embarque de mercancía con un valor mayor a los € 6000.00 ( seis mil euros)

tendrá que ser por medio de la obtención del certificado de origen EUR1; si es

menor bastará con la declaración de origen esentada en la factura

correspondiente por parte del exportador. Cabe mencionar que para ambos, la

persona interesada debe de contar ya con su Registro Único de Persona

Acreditada, trámite descrito en el punto 2.2 de este proyecto, el cual le otorga la

personalidad jurídica para hacer esa declaracion.

CCEERRTTIIFFIICCAADDOO DDEE OORRIIGGEENN EEUURR11

El Certificado de Origen tiene su fundamento jurídico en la Regla 13, del

Acuerdo por el que se establecen las reglas en Materia de Certificación de Origen

de la Decisión 2/2000 del Consejo Conjunto del Acuerdo Interino sobre Comercio y

Cuestiones Relacionadas con el Comercio entre los Estados Unidos Mexicanos y

la Comunidad Europea.

Click t

o buy NOW!

PDFXCHANGE

www.docutrack.com Clic

k to buy N

OW!PDFXCHANGE

www.docutrack.com

43

Sin él, la joyería que se exporta de México no podría obtener la preferencia

arancelaria que le otorgan los países miembros de la Unión Europea, al no poder

comprobar en las aduanas de esos países el origen mexicano de los productos,

perdiendo competitividad con proveedores alternativos de otros países, como ya

se había mencionado en el punto 5.1.1.

El trámite para obtener la forma EUR1 de certificado de origen no tiene ningún

costo; debe de hacerse ante la Delegación Metropolitana de la Secretaría de

Economía.

No debe presentarse, en ninguna otra documentación, los datos indicados en el

formato.

DDEECCLLAARRAACCIIÓÓNN EENN FFAACCTTUURRAA

Las declaraciones en factura tienen que ser emitidas por un exportador

establecido en el territorio de una de las Partes, enel caso de México, el

declarante debe ya tener su RUPA, el cual le confiere la capacidad legal para

hacer dicha declaración.

En caso de que una factura se emita en un tercer país, la declaración en factura

podrá aparecer en cualquier otro documento comercial como, el documento de

embarque o la lista de empaque que acompaña a las mercancías, emitido en el

territorio de la Parte exportadora, que describa los productos de que se trate de

manera suficientemente detallada, para que puedan identificarse como originarios.

En este caso, la identidad del exportador de las mercancías deberá figurar en el

documento que contenga la declaración de origen.

Además, se aplicarán las directrices siguientes:

a) el texto de la declaración en factura deberá ajustarse al que figura en

Click t

o buy NOW!

PDFXCHANGE

www.docutrack.com Clic

k to buy N

OW!PDFXCHANGE

www.docutrack.com

44

seguida:

(El exportador de los productos incluidos en el presente documento

(autorización aduanera o de la autoridad gubernamental competente n° ... (1))

declara que, salvo indicación en sentido contrario, estos productos gozan de un

origen preferencial ... (2)

… … … ..(3)Lugar y Fecha

… … … .(4)Firma del Exportador. Además

deberá indicarse en forma legible el

nombre completo de la persona que firma

(1) Cuando la declaración en factura sea hecha por un exportador autorizado en

el sentido del artículo 21 del anexo III, en este espacio deberá consignarse el

número de autorización del exportador. Cuando la declaración en factura no sea

hecha por un exportador autorizado deberán omitirse las palabras entre paréntesis

o deberá dejarse el espacio en blanco.

(2) Indíquese el origen de los productos.

(3) Esta información podrá omitirse si el propio documento contiene esa

información.

(4) En los casos en que no se requiera la firma del exportador, la exención de

firma también implica la exención del nombre y los apellidos del firmante.

b) La indicación de productos no originarios, que por tanto estén cubiertos por

la declaración en factura, no deberán figurar en la misma declaración. No

obstante, deberá aparecer claramente en la factura, con el fin de evitar

malentendidos;

Click t

o buy NOW!

PDFXCHANGE

www.docutrack.com Clic

k to buy N

OW!PDFXCHANGE

www.docutrack.com

45

c) Podrán aceptarse declaraciones realizadas en copias hechas con papel

carbón o fotocopias de las facturas, si estas declaraciones van firmadas por el

exportador como el original. En el caso de los exportadores autorizados, la

dispensa de firma contemplada para las declaraciones de factura es aplicable

también a las declaraciones realizadas en copias hechas con papel carbón o

fotocopias de facturas;

d) Se podrá aceptar una declaración en factura presentada en el reverso de

ésta;

e) La declaración en factura podrá presentarse en una hoja separada de la

factura, a condición de que ésta forme parte evidente de la factura. No están

autorizados formularios complementarios.

f) Se podrá aceptar una declaración presentada en una etiqueta pegada a la

factura, a condición de que no hay dudas de que haya sido fijada por el

exportador. Así, por ejemplo, la firma o sello del exportador deberá cubrir tanto la

etiqueta como la factura;

g) No obstante la nota explicativa al artículo 16 (Mercancías exportadas por un

Agente Aduanal), los Agentes Aduanales no podrán ser considerados como

exportadores autorizados.

FFAACCTTUURRAA CCOOMMEERRCCIIAALL

Click t

o buy NOW!

PDFXCHANGE

www.docutrack.com Clic

k to buy N

OW!PDFXCHANGE

www.docutrack.com

46

La factura comercial es un registro o evidencia de la transacción realizada entre

el importador y el exportador. Una vez que la mercancía está disponible, el

exportador hace una factura comercial al importador, para poder cobrarle los

bienes conferidos.

La factura comercial contiene la información básica concerniente a la

transacción y es siempre requerida para cualquier aclaración.

Es similar a cualquier factura de venta, a diferencia de que ciertos campos

sobre la transacción de importación o exportación son agregados. El mínimo de

datos que deben contener son los siguientes:

Información del importador y exportador (nombre y dirección)

Fecha de realización

Número de factura

Descripción de la mercancía (nombre, calidad, etc.)

Unidad de medida

Cantidad de los bienes

Valor unitario

Valor total de la mercancía

Valor en factura y cantidad pagada o por pagar. El equivalente debe

estar indicado en euros o alguna otra paridad legal del país importador.

Los términos de pago (método y fecha de pago, descuentos, etc.)

Los términos de entrega acorde con el INCOTERM apropiado.

Medio de transporte

No es requerido un formato en específico. La factura comercial es hecha por el

exportador, según las prácticas de negocios de su país y debe ser emitida en

original y al menos una copia. Generalmente necesita ir firmada. En la práctica la

original y la copia son firmadas. La factura comercial puede ser hecha en cualquier

idioma, pero se recomienda tenerla en traducción a las inglés.

Click t

o buy NOW!

PDFXCHANGE

www.docutrack.com Clic

k to buy N

OW!PDFXCHANGE

www.docutrack.com

47

DDOOCCUUMMEENNTTOOSS DDEE TTRRAANNSSPPOORRTTEE

Dependiendo del medio de transporte que se utilice, son los documentos que

deben de presentarse, una vez que se despache la mercancía.

El transporte recomendado para esta exportación es paquetería vía aérea, por

la cuestión logistica hacia el país destino, Alemania, y por la cantidad y valor de la

mercancía en cuestión: joyería de plata.

No obstante, se mencionarán los demás, por si se quisiera manejar alguna otra

opción.

BBIILLLL OOFF LLAADDIINNGG ((BB//LL))

El B/L es un documento hecho por la naviera que opera el barco, para hacer

saber que la mercancía ha sido recibida a bordo. Sirve como prueba de que la

mercancía está a cargo del transportista, obligándole a entregar los bienes al

consignatario.

FFIIAATTAA BBIILLLL OOFF LLAADDIINNGG

El FIATA B/L es un documento diseñado para ser usado en el transporte

mutimodal o transporte combinado, documentado con un estado negociable, que

ha sido desarrollado por la International Federation of Forwarding Agents'

Associations (FIATA).

RROOAADD WWAAYYBBIILLLL ((CCMMRR))

La carta porte es un documento que contiene los detalles del transporte

terrestre internacional, elaborado por la Convention for the Contract of the

International Carriage of Goods by Road 1956 (the CMR Convention).

Click t

o buy NOW!

PDFXCHANGE

www.docutrack.com Clic

k to buy N

OW!PDFXCHANGE

www.docutrack.com

48

Este documento permite al consignatario tener a su disposición la mercancía

durante su traslado. Este debe ser por cuadruplicado y firmado por el exportador y

el transportista. La primera copia es para el exportador; la segunda se queda en

poder del transportista; y la tercera acompaña a los bienes y es entregada al

importador. Usualmente se hace una carta porte para cada vehículo. La CMR no

es un título y no es negociable.

AAIIRR WWAAYYBBIILLLL ((AAWWBB))

La guía aérea provee un contrato de transporte entre la transportista y el

exportador. Es hecha por el agente de transporte y es respaldada por la Warsaw

Convention. Una simple guía aérea puede ser utilizada para varios bienes

transportados, contiene 3 originales y muchas copias extra. Cada parte

involucrada (transportista, importador y exportador) se queda una original. Las

copias son requeridas en el aeropuerto de destino para el despacho, en algunos

casos; en otros los transportistas. La guía aérea es un recibo de flete, que

evidencia la obligación de transportar y dar cuenta de las mercancías.

LLIISSTTAA DDEE EEMMPPAAQQUUEE

La Lista de Empaque es un documento comercial que acompaña la factura

comercial y los documentos de transporte; provee información de la mercancía

que se está importando (en Alemania) y de los detalles de empaque de cada

cargamento (peso, dimensiones, instrucciones de manejo, etc.)

La información generalmente incluye: