Equipo 4 2unidad

36

FORMULAS DE INTERES QUE RELACIONAN UNA SERIE UNIFORME (anualidad) CON SUS VALORES EQUIVALENTES PRESENTE Y FUTURO INSTITUTO TECNOLOGICO SUPERIOR DE PANUCO

Transcript of Equipo 4 2unidad

FORMULAS DE INTERES QUE RELACIONAN UNA SERIE UNIFORME (anualidad) CON SUS VALORES EQUIVALENTES

PRESENTE Y FUTURO

INSTITUTO TECNOLOGICO SUPERIOR DE PANUCO

La figura 3-6 muestra un diagrama de flujo de efectivo general que incluye una serie de entradas uniformes (iguales), cada uno con un montón A, que ocurre al final de cada unos de los N periodos con un interés del i%.

Esta serie uniforme suele llamarse anualidad. Observe que las formulas y tablas que presentaremos se derivan de modo que A ocurre al final de cada periodo y de esta forma :

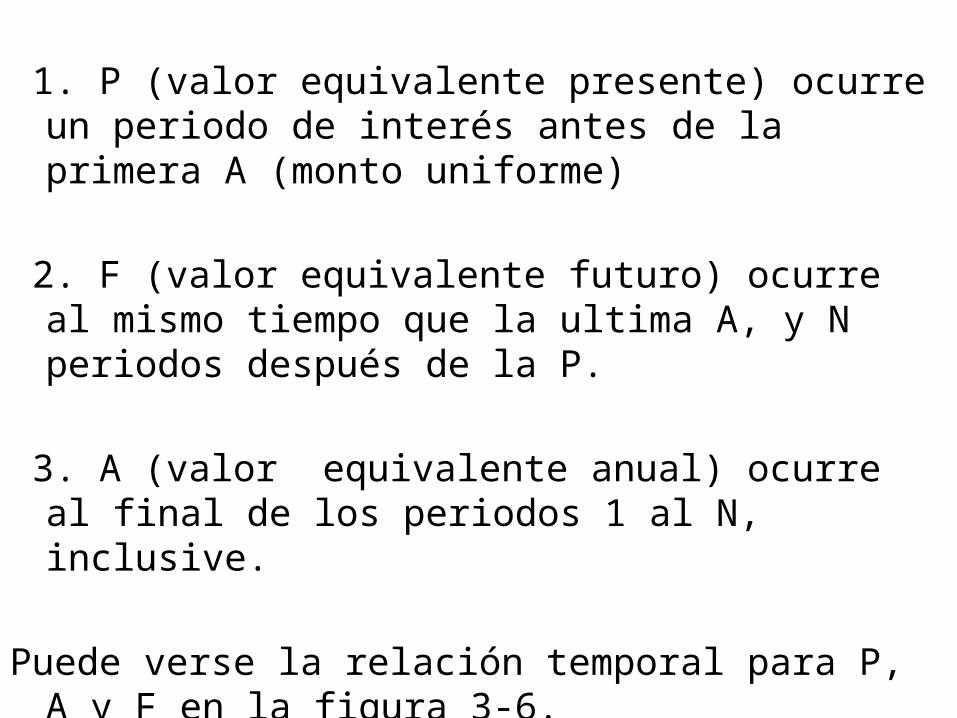

1. P (valor equivalente presente) ocurre un periodo de interés antes de la primera A (monto uniforme)

2. F (valor equivalente futuro) ocurre al mismo tiempo que la ultima A, y N periodos después de la P.

3. A (valor equivalente anual) ocurre al final de los periodos 1 al N, inclusive.

Puede verse la relación temporal para P, A y F en la figura 3-6.

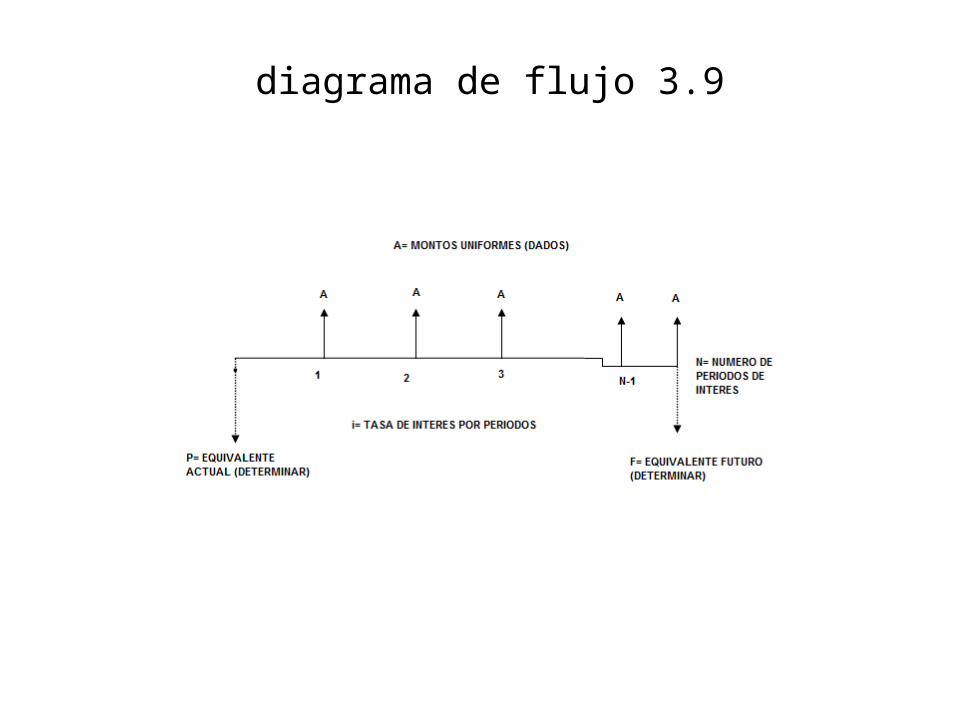

Encuentre F cuando se da A

Si un flujo efectivo de A cantidad de dólares ocurre al final de cada uno de los N periodos cuya tasa de interés (utilidad o crecimiento) es del i%, al final del N- esimo periodo se obtiene el valor equivalente futuro F, al sumarlos .

diagrama de flujo 3.9

FORMULA

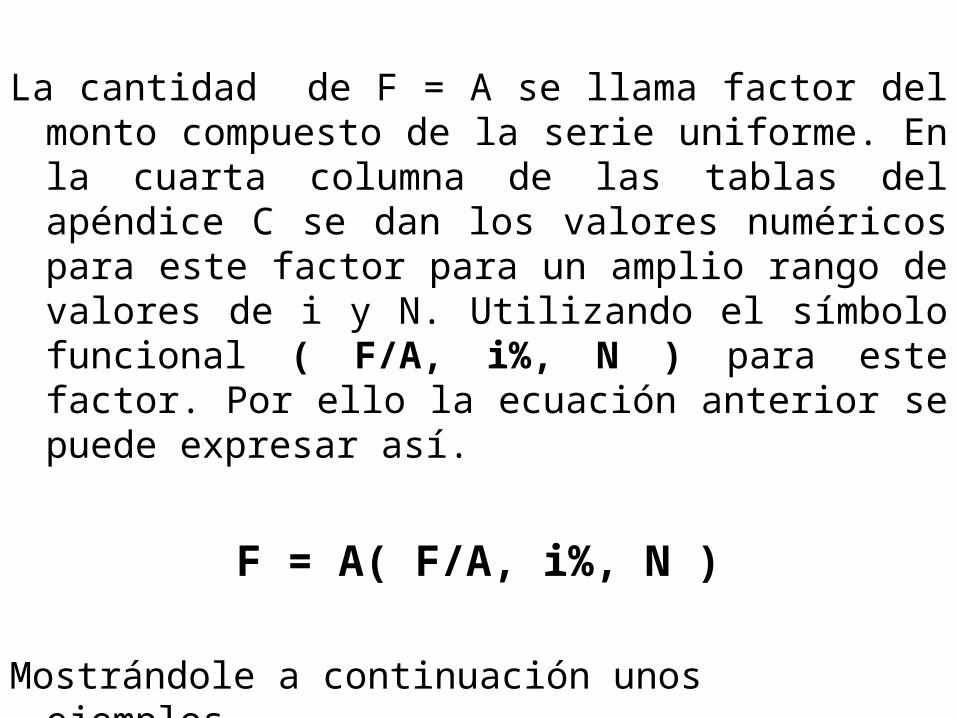

La cantidad de F = A se llama factor del monto compuesto de

la serie uniforme. En la cuarta columna de las tablas del apéndice C se dan los valores numéricos para este factor para un amplio rango de valores de i y N. Utilizando el símbolo funcional ( F/A, i%, N ) para este factor. Por ello la ecuación anterior se puede expresar así.

F = A( F/A, i%, N )

Mostrándole a continuación unos ejemplos….

(a) Suponga que realiza 15 depósitos anuales de $1000 cada uno en una cuenta bancaria que paga 5% de interés anual. El primer deposito se hará dentro de un año . ¿Cuánto dinero puede retirar de esta cuenta bancaria inmediatamente después del decimoquinto deposito?

F= $1000 (F/A,5%,15) = $1000(21.5786)

= $21,578.60El valor de A es de $1000, N es igual a 15 años, e i = 5% por

año. Inmediatamente después del decimoquinto pago, el monto equivalente futuro es:

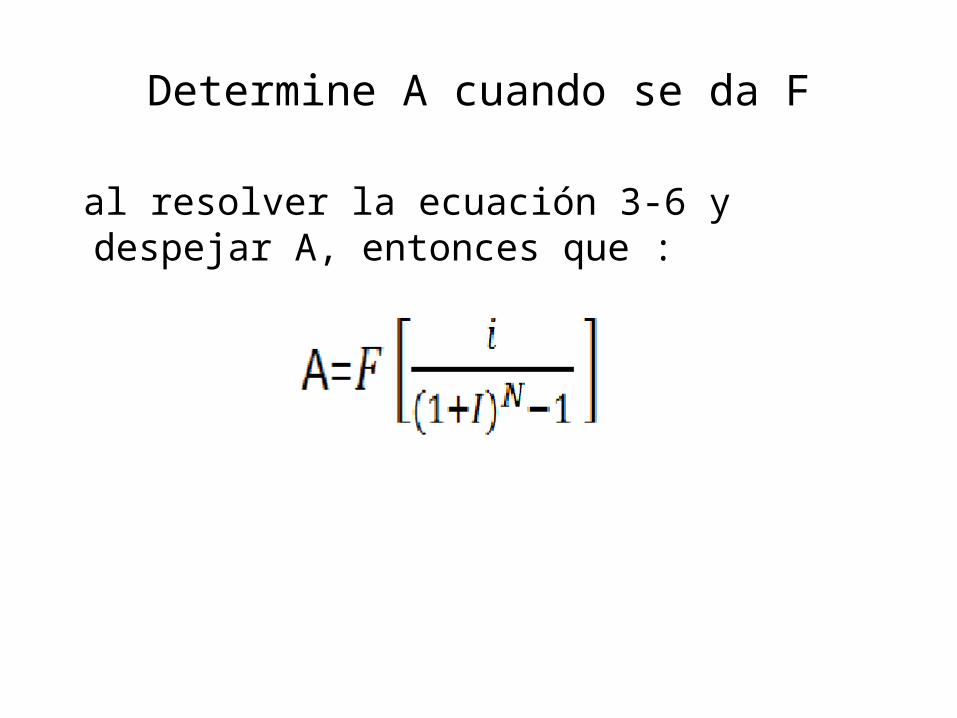

Determine A cuando se da F

al resolver la ecuación 3-6 y despejar A, entonces que :

Por lo tanto la ecuación 3-10 es la relación que permite encontrar el monto, A de una serie uniforme de flujos de efectivos al final de N periodos de interés, que equipo valdría a ( tendría el mismo valor que) su valor equivalente futuro al final del ultimo periodo .

La cantidad entre corchetes se llama factor del fondo de amortización. En la sexta columna de las tablas c se proporcionan valores numéricos para este factor para un amplio rango de valores de i y N. utilizaremos el símbolo funcional (A/F, i%, N) para este factor de aquí.

A = F(A/F, i%, N)

(b) una estudiante emprendedora planea tener ahorros personales por un total de $1,000,000. cuando se retire a los 65 años. Ahora tiene 20 años. Si la tasa de interés anual de su cuenta de ahorros será del 7%, en promedio, durante los siguientes 45años ¿Qué cantidad igual debe ahorrar al final del año para lograr su meta?

A = $1,000,000 (A/F, 7%, 45) = $1,000,000(0.0035) = $3,500

El monto futuro F, es de $1,000,000. la cantidad anual que esta estudiante debe colocar en un fondo de amortización que crezca a $1,000,000 en 45 años al 75 de interés anual (véase tabla C-10)

(c) se depositan $ 1000 cada mes durante los 1 al 6, en un banco que paga un interés de 2% mensual. Si no se retira dinero, ¿Cuánto se acumulara en el banco al final del noveno mes?

En el ejemplo la formula va a sumar los seis depósitos de $1000 a su valor equivalente y los va a depositar al final del periodo seis, es decir, en el ultimo periodo de la serie de seis depósitos. Una vez que se ha acumulado cierta cantidad al

final del periodo seis, el dinero se deja depositado tres meses más, en los cuales ganará 2% de interés mensual.

INSTITUTO TECNOLOGICO SUPERIOR DE PAUNCO.

EQUIPO # 5

“FACTOR DE GRADIENTE”

INTEGRANTES :

Miguel A. Ochoa Contreras

Ubico Cruz Valdez

Javier Navarro Hernández

FACTOR PARA UNA SERIE DE PAGOS CON GRADIENTE UNIFORME.

Los pagos anuales ocurren en muchos casos, de acuerdo con el patrón propio de una serie de pagos iguales. Por ejemplo, podría presentarse una serie de pagos que aumentara uniformemente en la siguiente forma: $100, $125, $150 y $175y que ocurrieran al final de los años 10., 20., 30. y 40., respectivamente. De manera similar, podría presentarse una serie uniformemente decreciente con valores de $100, $90, $80 y $70 al final de los años 10, 20, 30. y 40., respectivamente. En general, una serie de pagos que aumenta uniformemente durante n periodos puede expresarse como A1, A1 + G, A1 + 2G,…A1 + (n − 1)G como se muestra en la fig. 4.7 en la cual A1 indica el primero de la serie de pagos al final de cada año y G el cambio anual en la magnitud de la serie de los pagos.

Una manera de evaluar una serie de estas es utilizando para ello las formulas de interés, que se desarrollaron previamente, separadamente con cada uno de los pagos en la serie. Este método conducirá al resultado correcto pero consumirá una gran cantidad de tiempo. Un enfoque diferente consiste en reducir la serie de pagos uniformemente crecientes a una serie equivalente de pagos iguales de manera que pueda emplearse el factor de una serie de pagos iguales. Permítase designar

A1= pago al finalizar el primer año;G= cambio anual o gradiente;

n= el numero de años;A= el pago anual equivalente igual.

Fig. Una serie uniformemente con gradiente creciente. A1+(n-1)G

A1+(n-2)G

A1+3G

A1+2G

A1+G A1

. . . 0 1 2 3 4 n- 1 n

La serie con gradiente puede emplearse también en el caso de un gradiente uniformemente decreciente. Supóngase que se desea encontrar la serie de pagos anuales iguales que es equivalente a la serie con gradiente decreciente que aparece en la figura 4.8. visualícese el flujo de caja que aparece en la figura 4.8 como resultado de una sustracción, año por año, de una serie con gradiente creciente en donde G= $600, a una serie de pagos anuales de $5000. Al enfocar el problema en esta forma no es necesario calcular nuevos factores y la serie de pagos iguales equivalentes a esta con gradiente decreciente al 9% anual es

A= $5000 - $600(2,2498) =$3650 por año.

4.8 Una serie uniforme con gradiente decreciente

$5000 $4400 $3800 $3200 $2600 $2200

0 1 2 3 4 5 6 Fin del año.

Tres condados adyacentes en florida acordaron emplear recursos fiscales ya destinados para

remodelar los puentes mantenidos por el condado. En una junta reciente, los ingenieros de los

condados estimaron que, al final del próximo año, se depositara un total de $500,000 en una cuenta para la reparación de los viejos puentes de seguridad dudosa

que se encuentran en los tres condado. Además, estiman que los depósitos aumentaran en $100,000 por año durante 9 años a partir de ese momento, y

luego cesaran. Determine las cantidades equivalentes de a) serie anual si los fondos del condado ganaran

intereses a una tasa del 5% anual.

Diagrama

1 2 3 4 5 6 7 8 910

$500$600

$800

$900$1000

$1100

$1200

$1300

$1400

$700

Donde:

AT=AA +AG Y AT= AA – AG

Es necesario considerar por separado al gradiente y a la cantidad base la serie anual total AT.

At= 500+100(A/G,5%,10)=500+100(4.0991)

=$909.91 por año ($909,910)

Y ocurre desde el año 1 hasta el año 10

Ejemplo 2:

Una persona piensa abrir una cuenta de ahorros que paga el 12% anual. Para empezar, esta persona piensa depositar al final del año $5,000. Sin embargo, puesto que su salario está creciendo constantemente, esta persona cree poder incrementar la cantidad a ahorrar en $1,000 cada año. Si esta misma persona hiciera depósitos anuales de la misma magnitud, ¿de que tamaño tendría que ser para que la cantidad acumulada en 10 años fuera la misma?

Datos: Formula:A1=$5,000G=$1,000i=12%n=10

FORMULAS DE INTERES (COMPOSICION CONTINUA,

PAGOS DISCRETOS)

Es la razonable suponer en ciertas evaluaciones económicas, que la composición continua de interés representa mas fehacientemente la situación real que la composición anual. La suposición de composición continua puede ser también mas conviene desde un punto de vista de calculo en el caso de algunas aplicaciones especificas. En esta sección presenta formulas que pueden emplearse en aquellos casos en los cuales parece apropiado hacer pagos anuales pero compuestos continuamente. Se emplean los siguientes símbolos:

r= La tasa de interés nominal anual.N=Numero de periodos anuales.P= Una suma o principal presente.A=Un pago único, en una serie de n

pagos iguales, hecho al final de cada periodo anual.

F=Una suma futura, n periodos anuales a partir de hoy, igual a la cantidad compuesta de un principal presente P, o igual a la suma de los pagos compuestos A en una serie.

e= Es valor constante y su valor es 2.7182

Composición Discreta

Composición Continua

Ejemplo 1ºUna persona pide prestado una cantidad de $1000 para pagarlo dentro de 5 años a una tasa de interés del 20% anual. ¿Cuánto pagaría esta persona al final del quinto año?DATOS: FORMULA:r=20%=0.20n=5 años F=Pern

P=$1000F=?

Sustitucion: F=Pern

F=1000e(0.2)(5) diagrama de flujoF=1000e(1) $1000

F=2718.2818 0 1 2 3 4 5

F=?

Esto es, la cantidad a pagar al final del quinto año seria de $F=2718.28

Ejemplo numero 2

Una persona le pide prestado la cantidad de $1000 para pagarla dentro de 5 años a un a taza de interés del 20% anual. Cuanto pagaría esta persona al final del 5to año?

Utilizando la ecuación F=P(1+i)^nF=10000(1+.2)^5F=1000(2.4883)=2488.30Esto es la cantidad a pagar al final del 5to

año seria de $2488.30

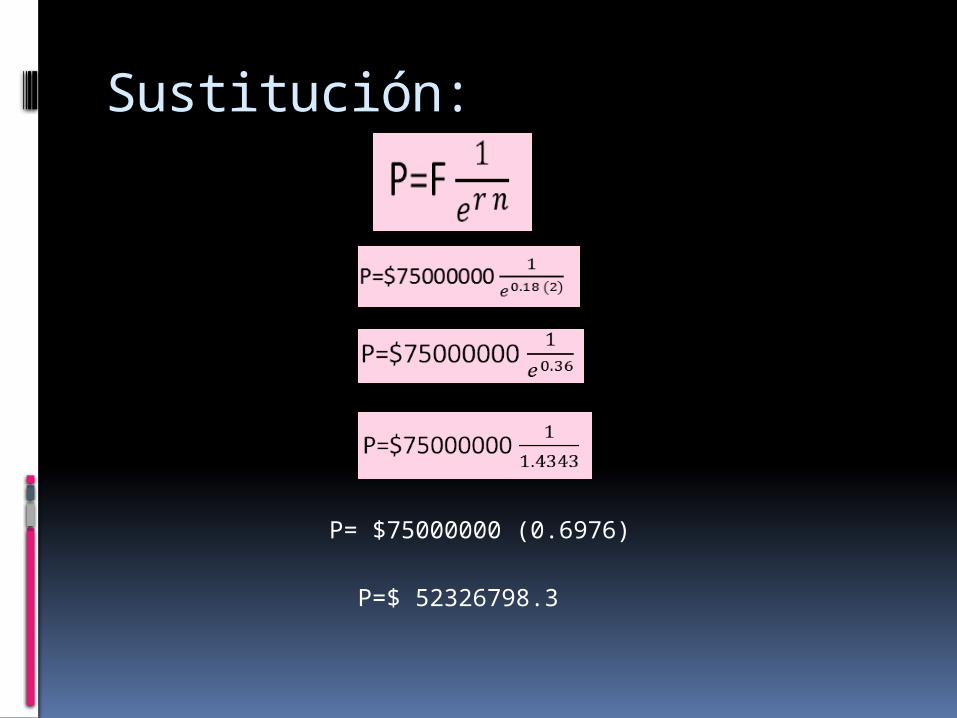

•Ejemplo 3ºLa empresa fabricante de carros Renault firmo un contrato de $75 millones con ABB de Zúrich, Suiza. Para automatizar las líneas de montaje de chasis, los talleres de ensamblado de la carrocería y los sistemas de control de línea. Si ABB recibirá el pago dentro de 2 años (cuando los sistemas queden listos) ¿Cuál es el valor actual del contrato con un interés del 18% anual?

Diagrama de flujo:

1 2

P=?

F= 75000000

Formula:

Sustitución:

P= $75000000 (0.6976)

P=$ 52326798.3