Enzo David Peña Catachunga Asesor: Walter Jesus Sanchez ...

84

1 FACULTAD DE CIENCIAS EMPRESARIALES Carrera de Administración “LA GESTIÓN DE CONTROL Y FINANZAS EN LAS OPERACIONES DE LA EMPRESA ESMETAL SAC” Trabajo de Suficiencia Profesional para optar el Título Profesional de Licenciado en Administración Enzo David Peña Catachunga Asesor: Walter Jesus Sanchez Chuquipiondo Grado de Magister Lima – Perú 2020

Transcript of Enzo David Peña Catachunga Asesor: Walter Jesus Sanchez ...

1

FACULTAD DE CIENCIAS EMPRESARIALES

Carrera de Administración

“LA GESTIÓN DE CONTROL Y FINANZAS EN LAS

OPERACIONES DE LA EMPRESA ESMETAL SAC”

Trabajo de Suficiencia Profesional para optar el Título

Profesional de Licenciado en Administración

Enzo David Peña Catachunga

Asesor:

Walter Jesus Sanchez Chuquipiondo

Grado de Magister

Lima – Perú

2020

2

Índice general

Capítulo 1. Generalidades de la empresa ....................................................................... 6

1.1 Breve reseña histórica de la empresa .................................................................... 6

1.2 Giro de la empresa.................................................................................................. 6

1.3 Nombre o razón social de la empresa .................................................................... 6

1.4 Ubicación de la empresa (dirección, teléfono y mapa de ubicación) .................... 7

1.5 Tamaño de la empresa (micro, pequeña, mediana o grande) ............................... 8

1.6 Organigrama de la empresa ................................................................................. 11

1.7 Misión, Visión, Valores y Cultura Organizacional ................................................ 11

1.8 Productos y clientes .............................................................................................. 13

1.9 Premios y certificaciones ...................................................................................... 17

1.10 FODA de la empresa .......................................................................................... 23

Capítulo 2. Justificación del Tema .............................................................................. 28

2.1 Alcance del trabajo ............................................................................................... 28

2.2 Importancia del tema presentado ......................................................................... 28

Capítulo 3. Presentación del área funcional en el que se desarrolló el proyecto ......... 29

3.1 Descripción del área funcional.............................................................................. 29

3.2 Características, Objetivos del área Funcional ...................................................... 29

3.3 Organigrama del área funcional ........................................................................... 31

Capítulo 4. Diagnóstico del área funcional en el que se desarrolló el proyecto............ 35

Capítulo 5. Identificación del problema .......................................................................... 38

5.1 Identificación de la situación previa al proyecto. .................................................. 38

5.2 Objetivo General ................................................................................................... 41

Capítulo 6. Planteamiento y análisis de las alternativas de solución¡Error! Marcador

no definido.

3

Índice de Tablas

Tabla 1 Libros contables de la empresa .......................................................................... 9

Tabla 2. Clientes de la empresa .................................................................................... 15

Tabla 3. Análisis FODA ................................................... ¡Error! Marcador no definido.

Tabla 4 Matriz EFE ......................................................... ¡Error! Marcador no definido.

Tabla 5 MATRIZ EFI ....................................................... ¡Error! Marcador no definido.

4

Índice de Figuras

Figura 1- Logo de la empresa y sede de la planta el Callao ........................................... 6

Figura 2- Ubicación de la planta el Callao ...................................................................... 7

Figura 3- Ubicación de la planta Lurín ............................................................................. 7

Figura 4- Representantes legales de la empresa ........... ¡Error! Marcador no definido.

Figura 5- Cantidad de trabajadores de la empresa ........ ¡Error! Marcador no definido.

Figura 6- Organigrama de la empresa ........................................................................... 11

Figura 7- Área de producción, armado y soldadura....................................................... 14

Figura 8- Maquina Granalladora de estructuras soldadas............................................. 14

Figura 9- Máquina de corte ............................................................................................ 15

Figura 10- Obras, proyectos realizados ......................................................................... 16

Figura 11- Personal planta el Callao .............................................................................. 16

Figura 12- Cadena de valor de la industria metalmecánica por proyectos ................... 21

Figura 13- Cadena de valor de la empresa Esmetal por proyectos .............................. 21

Figura 14- Organigrama del área funcional ................................................................... 31

Figura 15- Áreas de procesos productivos .................................................................... 20

Figura 16- Etapas del proceso de producción ................ ¡Error! Marcador no definido.

Figura 17- Flujograma del proceso de producción ......... ¡Error! Marcador no definido.

Figura 18- Proceso de cuantificación de la merma........................................................ 55

Figura 19- Diagrama de Ishikawa ................................... ¡Error! Marcador no definido.

5

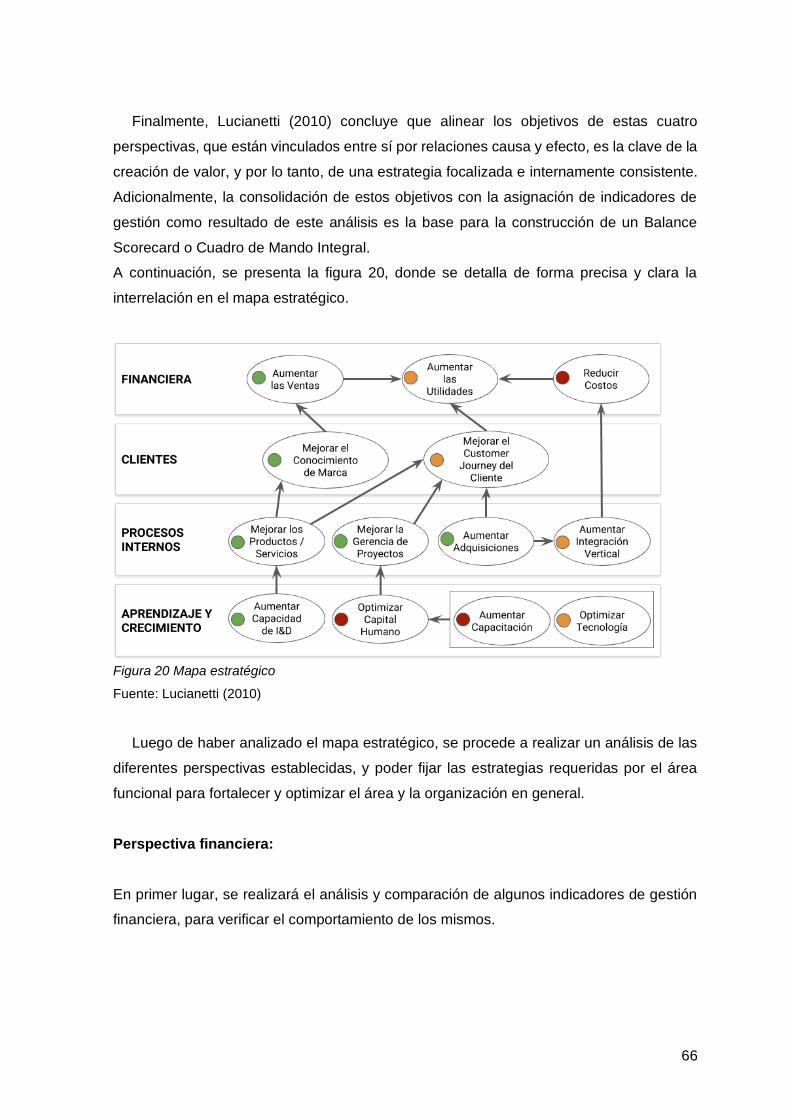

Introducción

El rubro metalmecánico en el Perú ha pasado por diversas etapas hasta la actualidad.

Se tiene registros de empleo con respecto a este rubro desde los años 30. En la década

de los 40 se inicia las producciones de bienes para la industria minera y pesquera. Y

conforme pasara el tiempo, la metalmecánica si iría expandiendo y algunas empresas se

irían constituyendo. En el año 2010, la producción metalmecánica viene en ascenso,

aunque a un ritmo pausado, debido a la crisis internacional (Comunidad Metalmecánica del

Perú, 2017).

Sin embargo, en los últimos años, la recesión económica en el mundo ha complicado y

reducido el dinamismo metalmecánico debido, entre muchos más motivos, al

estancamiento del sector minero (Gestión, 2016a). Este tipo de problema ha forzado a las

empresas del rubro a tomar decisiones estratégicas para no desaparecer y, aun mejor, a

ser más competitivas y mejorar (El Comercio, 2015).

En general, el cambio e innovación tecnológica que experimentan todas las industrias

hace que sea difícil que las empresas puedan perdurar en el tiempo. (Espinoza, 2019) En

el sector metalmecánico también posee un difícil entorno y mucha competencia, por lo que

las empresas deben buscar alternativas y estrategias para subsistir.1

Una manera para que las empresas del sector puedan lograr sus objetivos y ser estables

durante el tiempo, es mitigando y/o mejorando errores en los diferentes procesos internos

los cuales conllevan a ser más eficientes y productivos. En la actualidad, muchas empresas

del rubro metalmecánico se centran en la producción y servicio final mas no en todo su

entorno, en toda la cadena de valor, áreas internas y externas, los cuales conllevarían a

ser una mejor empresa y generar un valor agregado para el mercado.

1 (Energiminas, 2018)

6

Capítulo 1. Generalidades de la empresa

1.1 Breve reseña histórica de la empresa

La empresa Esmetal, fue fundada en febrero de 1996, dedicada al diseño y fabricación

de estructuras de Acero, han sido los pioneros en implementar el software 3D, de

detallamiento, y el control de producción por códigos de barras en el rubro, de igual forma,

fueron los primeros en introducir maquinarias de gran calibre, como los son: la maquina

granalladora automática, maquinas CNC, de procesamiento de perfiles y de planchas, por

otra parte, cuentan con la certificación ISO 9001 en “Diseño y Fabricación de Estructuras

de Acero, siendo los mayores fabricantes de estructuras de acero en el Perú.

1.2 Giro de la empresa

ESMETAL es el mayor fabricante de estructuras del Perú. Se atienden los rubros

mineros, energía, refinería, infraestructura, comercio e industria en general.

Se especializa en la fabricación de edificios, camiones para la minería, estructuras on &

off shore, plantas de licuefacción, refinerías de petróleo, centrales de energía (hidráulicas,

térmicas y de ciclo combinado), puentes, transportadores, edificaciones, puertos,

aeropuertos.

1.3 Nombre o razón social de la empresa

ESMETAL SAC

Figura 1. Logo de la empresa y sede de la planta el Callao Fuente: ESMETAL SAC (2019)

7

1.4 Ubicación de la empresa (dirección, teléfono y mapa de ubicación)

DIRECCIONES:

PLANTA CALLAO: Av. Victor Andrés Belaúnde N° 720, Carmen de la Legua (Callao 3),

Perú, a continuación, se presenta una figura donde se detalla la ubicación de la misma:

Figura 2- Ubicación de la planta el Callao Fuente: Google maps,(2019)

A continuación, se presenta una figura con la ubicación exacta de la Planta Lurin, la cual

está ubicada en la antigua Panamericana Sur km 38.5, Lurín, Lima, Perú.

Figura 3- Ubicación de la planta Lurín

Fuente: Google maps(2019)

8

Por otra parte el número telefónico de contacto es el: 714 4700, su email corporativo es

[email protected], mientras que su página web es www.esmetal.com.pe

FICHA RUC de la empresa

- Numero de RUC: 20302091766

- Tipo de contribuyente: Sociedad Anónima Cerrada

- Fecha de Inscripción: 13/03/1996

- Fecha de Inicio de actividades: 13/03/1996

- Dirección Fiscal: Av. Victor a. Belaunde nro. 720 (alt. Cdra. 56 av. Argentina) prov.

Const. Del callao - prov. Const. Del callao - Carmen de la legua Reynoso

- Actividad Económica: 2511 – Fabricación de productos metálicos para uso estructural

Tabla 1

Cantidad de trabajadores de la empresa

REPRESENTANTES LEGALES DE 20302091766- ESMETAL S.A.C

Nombres Cargo Fecha Desde

AGUIRRE SALMON DIEGO ALFONSO GERENTE GENERAL 07/05/2012

LUNA PINO JUDITH PILAR APODERADO 26/08/2013

ROCCO GALDAMES SERGIO IVANI APODERADO 06/01/2011

Fuente: SUNAT (2019)

1.5 Tamaño de la empresa (micro, pequeña, mediana o grande)

La empresa se encentra en la categoría de: empresa grande

- El número de personal en plantilla supera los 250 trabajadores.

- Instalaciones propias.

- Ventas que superan los 33 millones de dólares. (más de 7,857 UIT)

- Financiamientos del 100%.

- Líneas de crédito y prestamos importantes con bancos de 1er orden.

- Libros contables obligatorios (página web SUNAT)

9

Tabla 2

Cantidad de trabajadores de la empresa

Información de trabajadores y/o prestadores de servicio

Periodo Nro. de Trabajadores Nro. de pensionistas Nro. de prestadores de servicios

2018-10 282 0 10

2018-11 286 0 7

2018-12 272 0 6

2019-01 266 0 7

2019-02 256 0 6

2019-03 257 0 9

2019-04 385 3 14

2019-05 446 0 13

2019-06 476 0 9

2019-07 598 0 11

2019-08 680 0 9

2019-09 762 0 13

Fuente: SUNAT (2019)

La obligatoriedad para el llevado de libros contables tiene como referencia los ingresos

obtenidos en el ejercicio gravable anterior y la UIT vigente en el ejercicio en curso.

La cantidad de libros obligados a llevar se determina en base al régimen tributario en el

que se encuentra la Compañía, en el caso de estar comprendido en el Régimen General

será determinado en base al volumen de ingresos anuales según se muestra a

continuación:

Tabla 3

Libros contables de la empresa

Régimen Tributario

Libros que llevan

Régimen General de Renta

Volumen Ingresos Brutos Anuales Libros obligados a llevar

Hasta 300 UIT Registro de Compras, Registro de Ventas, Libro Diario Simplificado

Más de 300 UIT hasta 500 UIT Diario, Mayor, Registro de Compras y Registro de Ventas

Más de 500 UIT hasta 1,700 UIT Libro de Inventario y Balances, Diario, Mayor, Registro de Compras y Registro de Ventas

Más de 1,700 Contabilidad Completa

Fuente: SUNAT (2019)

10

Ahora bien, siendo así que Esmetal S.A.C. se encuentra dentro del Régimen General

será determinado tomando como referencia los ingresos obtenidos durante el periodo 2018

y la UIT vigente en el 2019:

Tabla 4

Ingresos Esmetal

Año UIT Esmetal

2019 4,200 S/ 111,047,808 <> 26,440 UITs

Fuente: Elaboración propia

Dado lo anterior, a la Compañía le corresponde la obligatoriedad de llevar Contabilidad

completa, con lo cual le corresponden los siguientes:

• Libro Compras y Ventas

• Libro Diario y Mayor

• Libro de Inventarios y Balances

• Libro Caja y Bancos

• Libro Activo Fijo

• Libro Kardex (Inventarios)

- Régimen Tributario: General

Está dirigido a las medianas y grandes empresas (personas con negocio o personas

jurídicas) que generan rentas de tercera categoría, tales como las comerciales, industriales

y mineras, la explotación agropecuaria, forestal, pesquera, entre otras. también a las

asociaciones de cualquier profesión, arte, ciencia u oficio y cualquier otra ganancia o

ingreso obtenido por las personas jurídicas. En este régimen no hay límite de ingresos, el

Impuesto General a las ventas (IGV) del 18%, y el Impuesto a la Renta (el que resulte

mayor de aplicar el coeficiente o 1.5% sobre los ingresos netos mensuales) (Plataforma

Digital del estado Peruano, 2020).

11

1.6 Organigrama de la empresa

Se presenta la figura 5, el organigrama de la empresa tiene una estructura orgánica

funcional, el cual está liderado por un CEO de la empresa, quien es asignado por el

directorio (accionistas de la empresa). Cada gerencia tiene autonomía con un presupuesto.

Si alguna operación sobrepasara el presupuesto se revisa con el Gerente General, el cual

(de ser viable la operación) solicitara la conformidad del CEO.

Figura 4- Organigrama de la empresa Fuente: Esmetal SAC, agosto 2019

1.7 Misión, Visión, Valores y Cultura Organizacional

Misión:

La empresa ESMETAL tiene la siguiente misión:

“Diseñar, fabricar y suministrar estructuras de acero, cumpliendo estándares de calidad

y realizando entregas oportunas, para lo cual renovamos y actualizamos nuestra

tecnológica de acuerdo al mercado mundial, soportando esto con la capacitación continua

de nuestro personal, brindando así un servicio integral de asesoramiento y soporte técnico

durante el transcurso del proyecto que satisfaga las expectativas del cliente” (Esmetal,

2018, p.1).

GERENCIA GENERAL

GERENCIA COMERCIAL

GERENCIA DE PRODUCCION

GERENCIA DE OPERACIONES

GERENCIA DE GESTION DE CONTROL Y FINANZAS

12

Visión:

La empresa ESMETAL tiene la siguiente visión:

“Ser líderes en el mercado nacional e internacional en el diseño, fabricación y

comercialización de estructuras de acero” (Esmetal, 2018, p.1).2

Valores

La empresa ESMETAL tiene los siguientes valores:

“Tenemos un compromiso leal con nuestros clientes y proveedores, persiguiendo la

excelencia y perfección en cada una de nuestras acciones, en un ambiente de ética y de

responsabilidad, de seguridad y confianza, de solidaridad y trabajo en equipo” (ESMETAL,

2018, p.1).

Cultura Organizacional

La cultura organizacional es un punto importante en una empresa, por tal motivo muchos

son los estudios hechos sobre este aspecto.

A continuación, se muestra un resumen de un artículo emitido por ESAN:

La cultura organización se define como el conjunto de valores, normas y hábitos que

son compartidos por grupos e individuos dentro de una organización.

Podemos percibir la calidad de la cultura organizacional de una empresa a través de la

relación entre esta y sus colaboradores, la libertad para expresar opiniones e ideas, el

establecimiento de metas comunes, el nivel de compromiso de los trabajadores, etc.

Para las organizaciones es muy importante desarrollar una buena cultura organizacional

debido a que contribuye, en gran medida, a la integración de sus colaboradores. Asimismo,

permite realizar mejoras notables en la productividad y en la capacidad para resolver

conflictos (ESAN, 2014).

2 La presente visión cumple con las normas de declaración de una visión adecuada (Louffat,

2012)

13

La cultura organizacional de ESMETAL es el siguiente:

✓ Responsables con el cumplimiento de entrega de proyectos a tiempo. Compañerismo

y trabajo en equipo. Innovación y toma de riesgos en los procesos orientados a los

resultados. Seguridad y Salud Ocupacional en toda la Organización. 3

1.8 Productos y clientes

Es importante destacar que la empresa ESMETAL, se dedica especialmente a ofrecer los

siguientes servicios en el rubro de la Minería y Refinería, construcción e inmobiliarias

(edificios, centros comerciales, puentes, etc.) y cualquier otro relacionado.

• Calculo y diseño estructural.

• Elaboración de ingeniería de detalle para fabricación y montaje.

• Suministro de aceros, pernos, etc.

• Fabricación de estructuras, calderería y puentes de acero.

• Puentes modulares de acero.

• Protecciones anticorrosivas (granallado, pintado y/o galvanizado).

• Pre-ensamble de estructuras en planta y obra.

• Transporte a obra.

• Control de calidad.

• Etiquetado con código de barras.

• Servicio de supervisión en terreno y administración de patio de materiales.

• Montaje mecánico.

3“La cultura organizacional forja el comportamiento del personal de las empresas, por lo cual

+afecta al rendimiento empresarial” (Wheelen & Hunger, 2103)

14

Figura 5. Área de producción, armado y soldadura Fuente: ESMETAL SAC, agosto 2019

Figura 6. Maquina Granalladora de estructuras soldadas Fuente: ESMETAL SAC, Agosto 2019

15

Figura 7. Máquina de corte Fuente: ESMETAL SAC, (2019)

Clientes

Tabla 5

Clientes de la empresa

Fuente: ESMETAL SAC, (2019)

CLIENTE TITULO DEL CONTRATO UBICACIÓN Minera Yanacocha Proyecto Conga ----

Fluor Canada Ltd. Estructuras de Acero – Cerro Verde

Av. Alfonso Ugarte 304 – Cercado – Arequipa – Perú

Edyce Metalúrgica S.A. Estructuras de Acero – Proyecto Antucoya

Comunas Mejillones y Maria Elena, Región Antofagasta, País: Chile

FL Smidth S.A.C. Transportadores In Plant – Las Bambas

Región Apurimac, a 72 km al suroeste de la ciudad de Cusco

GyM S.A. Estructuras de Acero – Proyecto Inmaculada

Distrito Oyola, Provincia Paucar del Sara Sara, Dpto. Ayacucho

Skanska del Perú S.A. Planta de Ácido Sulfúrico Quimpac 2

Distrito Ventanilla, Provincia Callao

Polysius Ingeniería y Servicios del Perú S.A.

CUAWAL – Structural Steel Works – Optimizing Crushing Plant

Distrito Torata, Provincia Mariscal Nieto, Dpto. Moquegua

Edyce Metalúrgica S.A. Estructuras de Acero – Proyecto Sierra Gorda S.C.M.

Puerto San Vicente Talcahuano – Chile

16

Figura 8- Obras, proyectos realizados Fuente: ESMETAL SAC, agosto 2019

Figura 9- Personal planta el Callao Fuente: ESMETAL SAC, agosto 2019

17

1.9 CERTIFICACIONES:

Certificación AISC

“Organismo estadounidense con operación en Chicago desde 1921, que establece el

estándar de calidad más alto para la industria de acero estructural y forma parte de los

programas de certificación de calidad internacional más reconocido para la industria. El

principal objetivo del programa es construir estructuras de calidad desde el principio,

centrándose en la prevención de errores en lugar de la corrección de errores.”

ESMETAL es la primera empresa peruana certificada por el American Institute of

Steel Construction (AISC), bajo el “Standard for Steel Building Structures”.

Esta certificación asegura que ESMETAL cuenta con el personal, organización,

experiencia, procedimientos, conocimientos y compromiso para fabricar con calidad acero

estructural.

Figura 10. Homologación SGS Fuente: (Esmetal,2019)

18

Constancia N° 00868/18. Rubro: “Fabricación de Estructuras de Acero”.

“SGS es líder mundial es inspección, verificación, análisis y certificación. Ayudan a

probar que los productos, procesos, sistemas o servicios sean conformes a estándares y

reglamentos nacionales o internacionales, o bien estándares definidos por el cliente.”

SSPC

The Society For Protective Coatings (Sociedad para Recubrimientos Protectores)

Misión de SSPC: Inspirar el aprendizaje, avanzar en el conocimiento y elevar la

productividad en la Industria a través de la capacitación, certificación y educación de la

fuerza laboral, la comunicación de los avances en la tecnología y la promoción del uso de

recubrimientos protectores de alto rendimiento.

19

ITPTS

Instituto Técnico de Preparación y Tratamiento de Superficies

“ITPTS es una organización cuyo objeto social se centra en la formación, investigación

y divulgación del conocimiento relativo al control de la corrosión mediante sistemas

protectores y la preparación y tratamiento de estructuras de acero.”

CADENA DE VALOR

- Cadena de valor para la industria

- Cadena de valor para la empresa

Cadena de valor de la Industria

En la cadena de valor de nivel industrial se identifican a los eslabones existentes a lo

largo de la industria donde participa la empresa. El sector industrial metalmecánico,

corresponde con el sector donde más participación tiene la empresa ESMETAL; para llegar

a realizar una cadena de valor se deben cumplir con una serie de procesos que constituyen

el sistema, la cual está constituida según muestra la figura 11:

20

Figura 11. Cadena de valor de la Industria Fuente: ESMETAL SAC, agosto 2019

La empresa ESMETAL, posee un tipo de esquema que se determina por la firma y

entrega de proyectos, razón por la cual, presenta una cadena de valor diferente a las

cadenas de valor normales de empresas que tienen un sistema de producción

constante. La cadena de valor de nivel empresa requiere diferenciar los principales

procesos primarios y secundarios que llevan a la elaboración y termino de sus

productos. Para la elaboración de la cadena de valor nivel empresa, se obtuvo

información de cómo realiza sus actividades la empresa, para lo cual se realizó

entrevistas a los gerentes y jefes de áreas.

Procesos medulares de la empresa

A continuación, se presenta la figura 12, donde se representa el ciclo de vida de los

procesos desarrollados en la empresa a través de la captación de proyectos, para culminar

con la entrega y cierre del proyecto.

21

Figura 12. Procesos medulares por proyectos Fuente: ESMETAL SAC (2019) Elaboración: Propia

Ahora bien, luego de haber analizado los procesos medulares de la empresa, se detallan

a continuación, las empresas vinculadas directamente en dicho proceso, es decir, los

principales proveedores y clientes de la empresa.

Figura 13. Procesos de la cadena de valor Fuente: Área de Administración de Proyectos – ESMETAL SAC Elaboración: Propia

PROVEEDOR DE MATERIA PRIMA TECNICAS METALICAS CHUMBIPUMA SA MINERA YANACOCHA

- COMASA FIMA FAMUSA SA EDYCE METALURGICA SA

- TRADISA IMECON RIO BRAVO SA GYM SA

- RAGENSA HAUG RIO FRIO SA SKANSKA DEL PERU SA

PROVEEDOR DE INSUMOS STEELWORK HJ CONTRATISTAS SA SUPERMERCADOS PERUANOS SA

- SOLDEXA HP SA FAMESA SA

- MESSER POLYSIUS INGENIERIA Y SERVICIOS DEL PERU SA

PROVEEDOR DE MAQUINAS FL SMITDTH SAC

- LINCOLN ELECTRIC FLUOR CANADA LTD

PROVEEDOR DE PINTURA CERRO VERDE

- PERUPAINT SOUTHERN PERU

- CPPQ

PROVEEDOR DE HERRAMIENTAS

- FERRETERIAS DIVERSAS

PROVEEDOR DE EPPS

- 3M

- SEKUR INDUSTRIAL SA

PROVEEDORESEMPRESAS

SUBCONTRATISTAS

CONTRATISTA

PRINCIPAL CLIENTES

22

Descripción del Mercado

Como se ha visto, ESMETAL se dedica a atender mercados de minería, construcción,

industrial y comercial, el cual exige hacia los clientes, una atención a tiempo en la cadena

de logística y en la entrega del producto/servicio final.

Para esto, ESMETAL debe atender al mercado (clientes) con rapidez, seguridad en los

trabajos y calidad excepcional, diferenciándose en cada etapa/proceso (de inicio a fin)

asegurando un óptimo trabajo lo que le permite tener una mayor satisfacción y fidelización

de los clientes, tanto nacionales como internacionales.

Estrategia de Marketing

Diferenciación

La diferenciación se realiza en 2 etapas: Diferenciación en el servicio durante el proyecto

y otra diferenciación en precios en comparación con los competidores del mercado.

Durante el proyecto: ESMETAL hace un seguimiento cauteloso de cómo avanza el

proyecto (obra) según lo solicitado por el cliente en coordinación con el área de

Administración de Proyectos, expresados en reuniones y mediante actualizaciones de

cronogramas de obra y prioridad de entregables.

De esta manera, se logra satisfacer las diversas necesidades y requerimientos que

tienen los clientes y así cumplir sus expectativas.

Precios: ESMETAL puede manejar diferentes presupuestos para diferentes proyectos y

clientes según sea el caso previo análisis. Es decir, es capaz de bajar sus precios por

debajo del mercado para obtener el proyecto y generar alianzas a largo plazo.

Posicionamiento

El posicionamiento de ESMETAL es con respecto a la diferenciación en el servicio. El

posicionamiento nade de una buena diferenciación.

23

Después de haber realizado el análisis de diferenciación y posicionamiento, se identifica

que la estrategia general de ESMETAL se basa en: Liderazgo en costos y Diferenciación.

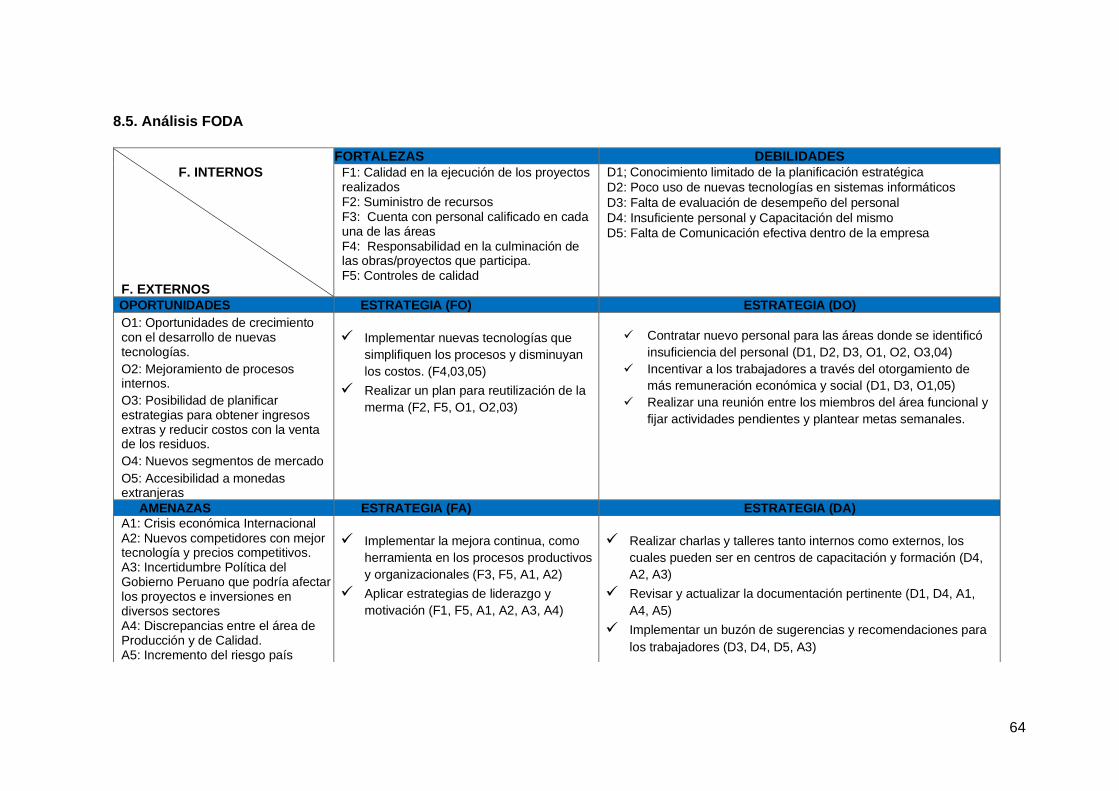

1.10 FODA de la empresa

Es un acrónimo que se usa para describir las Fortalezas, Oportunidades,

Debilidades y Amenazas específicas que son los factores estratégicos de una empresa

determinada (Wheelen & Hunger, 2103, p. 17)

La Matriz FODA ilustra como las Oportunidades y Amenazas externas que enfrenta

una empresa en particular se pueden relacionar con sus Fortalezas y Debilidades internas

para dar lugar a 04 grupos de posibles alternativas estratégicas (Wheelen & Hunger, 2103,

p. 199).Las cuales se muestras a continuación:

FORTALEZAS

- Servicio de entrega como principal ventaja competitiva.

ESMETAL realiza el traslado de las estructuras de acero a la ubicación del proyecto

donde se ejecutará. Asimismo, la entrega del servicio siempre se cumple según

cronograma estipulado.

- Procesos productivos con certificación de calidad.

ESMETAL cuenta con la certificación internacional AISC exclusivamente para

empresas que trabajan con acero.

- Conocimiento y experiencia del mercado.

23 años en el rubro metal-mecánica con un gran respaldo de EDYCE (una de las

mejores del mismo rubro en Chile).

- Personal calificado.

En ESMETAL todos los colaboradores cuentan con los requisitos y estándares

necesarios para contribuir con un servicio de excelencia.

24

- Precios competitivos.

ESMETAL ha sido capaz de colocar precios competitivos en cuanto a sus servicios

debido a la alta Oferta – Demanda que existe en el mercado.

- Diversificación de servicios.

ESMETAL presta diversos servicios con respecto al rubro metalmecánico.

OPORTUNIDADES

- Expansión en el mercado extranjero.

Existen mercados importantes fuera del Perú (Bolivia, Brasil, Chile, por ejemplo), los

cuales estarían incursionando en proyectos con esta materia prima del acero y su servicio

de estructuras.

- Mejoramiento de procesos internos.

Es posible mejorar eficientemente muchos procesos en las diferentes áreas internas y

externas de ESMETAL, lo cual ayudaría a reducir tiempos y mitigar errores.

- Oportunidades de crecimiento.

Con el desarrollo y adquisición de nuevas tecnologías, se espera crecer en cuanto a

volumen de producción.

- Crecimiento económico del Perú proyectado al 2021.

Espera un crecimiento impulsado por la demanda interna y la inversión privada.

- Reactivación del sector minero.

La creciente inversión en el sector ha permitido retomar proyectos importantes en

muchas provincias del Perú.

25

- Capacitación especializada.

Es posible capacitarse en las diferentes especializaciones del rubro metalmecánico para

soldadores y armadores en Institutos y Escuelas industriales.

DEBILIDADES

- Comunicación débil.

Mala organización, coordinación y dirección en las tareas y procesos. Los objetivos no

son claros.

- Carece de un post-servicio.

ESMETAL no cuenta con un seguimiento de sus proyectos una vez culminados y

entregados.

- Alta inseguridad en la zona.

ESMETAL se encuentra ubicado en un lugar con alta demanda de delincuencia e

inseguridad, lo cual a veces complica las reuniones con los clientes.

- No establecer contratos a largo plazo.

ESMETAL trabaja por proyectos. No cuenta con contratos que aseguren proyectos a

futuro con el mismo cliente.

- Falta de capacitación.

El personal operativo carece muchas veces de estudios y/o talleres los cuales ayudarían

a mejorar y perfeccionar su nivel de trabajo en la planta.

26

- Dependencia de la gerencia central.

Aun no se consolidan lideres debajo de la gerencia que puedan tomar decisiones en sus

respectivas áreas de trabajo. Toda decisión tiene que ser canalizado y aprobado por

gerencia.

AMENAZAS

- Disminución en adjudicación de proyectos.

En los últimos años los proyectos, es decir inversiones de empresas privadas y estado

han disminuido paulatinamente.

- Sustitución de productos en el mercado.

Algunas empresas y clientes adquieren otro tipo de producto y servicio que no sea acero

por diferentes factores como alto costo o tiempo de producción.

- Incertidumbre política.

En gobierno peruano pasa por momentos complicados los cuales podría afectar los

proyectos e inversiones en sectores nacionales.

- Nuevos competidores.

Empresas emergentes con mejor tecnología y por ende, precios competitivos intentan

incursionar en el mercado metalmecánico.

- Volatilidad del precio del acero a nivel internacional.

China fabrica casi la mitad del acero en el mundo, por lo que muchas veces sus altas

tasas de sobreproducción combinadas con los volátiles precios de las materias primas,

generan inestabilidad en los precios para con los clientes (ESMETAL).

- Fuerte dependencia de sectores como construcción y minería.

Debido al rubro el cual se especializa ESMETAL, es complicado poder expandirse y

encontrar otros nichos de mercado.

27

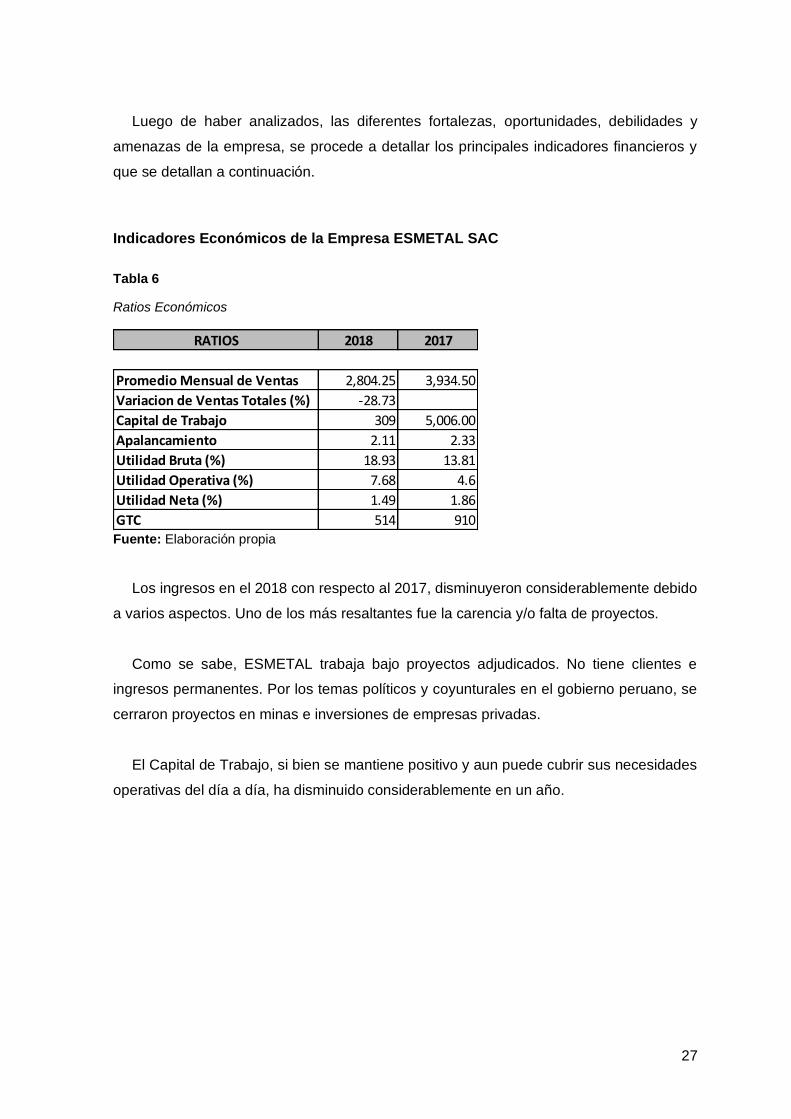

Luego de haber analizados, las diferentes fortalezas, oportunidades, debilidades y

amenazas de la empresa, se procede a detallar los principales indicadores financieros y

que se detallan a continuación.

Indicadores Económicos de la Empresa ESMETAL SAC

Tabla 6

Ratios Económicos

Fuente: Elaboración propia

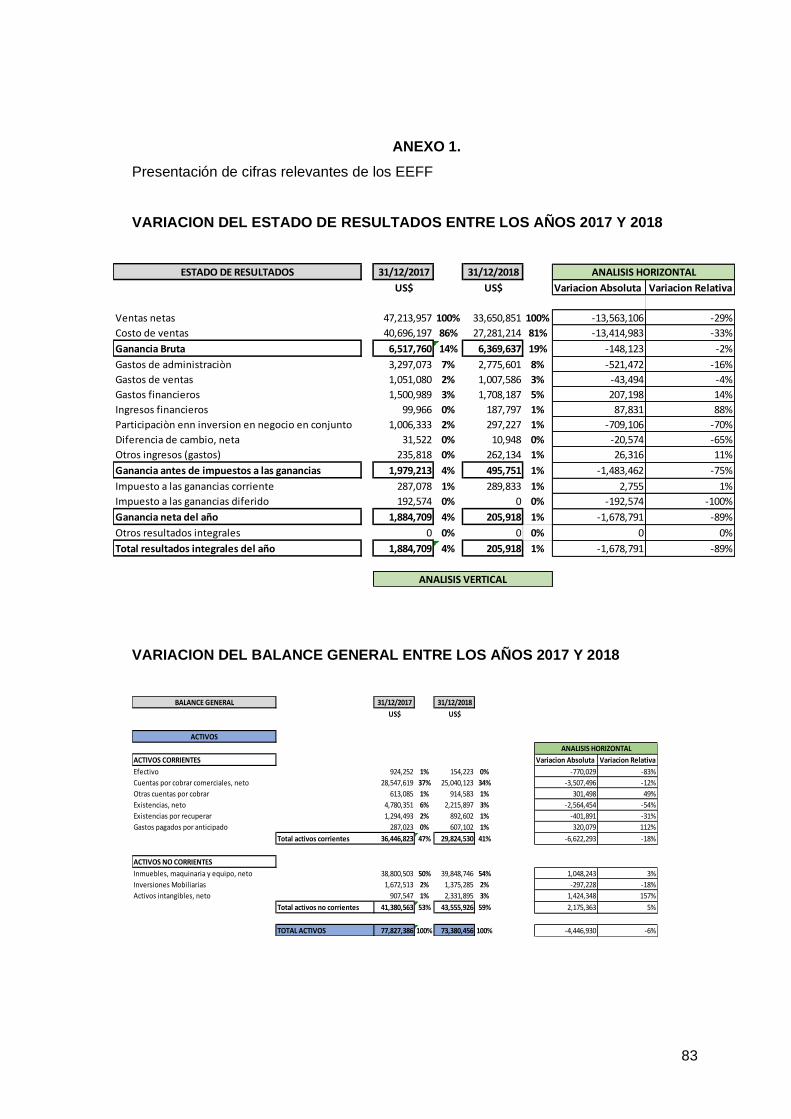

Los ingresos en el 2018 con respecto al 2017, disminuyeron considerablemente debido

a varios aspectos. Uno de los más resaltantes fue la carencia y/o falta de proyectos.

Como se sabe, ESMETAL trabaja bajo proyectos adjudicados. No tiene clientes e

ingresos permanentes. Por los temas políticos y coyunturales en el gobierno peruano, se

cerraron proyectos en minas e inversiones de empresas privadas.

El Capital de Trabajo, si bien se mantiene positivo y aun puede cubrir sus necesidades

operativas del día a día, ha disminuido considerablemente en un año.

RATIOS 2018 2017

Promedio Mensual de Ventas 2,804.25 3,934.50

Variacion de Ventas Totales (%) -28.73

Capital de Trabajo 309 5,006.00

Apalancamiento 2.11 2.33

Utilidad Bruta (%) 18.93 13.81

Utilidad Operativa (%) 7.68 4.6

Utilidad Neta (%) 1.49 1.86

GTC 514 910

28

Capítulo 2. Justificación del Tema

2.1 Alcance del trabajo

El alcance con respecto al tiempo para este proyecto será hasta el año 2019. Se realiza,

tomando como referencia la información de la empresa ESMETAL SAC (en adelante

ESMETAL) de los últimos 10 años.

El alcance del análisis realizado en este proyecto es hacia el sector metalmecánico en

el Perú.

2.2 Importancia del tema presentado

Este proyecto tiene una importancia significativa, debido a que, el propósito es otorgar

una serie de herramientas y alternativas de solución en la gestión administrativa de

organización, que les permita ser más eficientes y productivos en sus diferentes

actividades, para de esta forma, poder incrementar los índices económicos, tales como: la

rentabilidad, la liquidez, entre otros, los cuales han venido decreciendo desde el año 2018,

como se puede apreciar en el anexo 1, referente a los estados financiera de los años 2017

y 2018.

El propósito de la ejecución de este proyecto de investigación inicia con el análisis de la

situación actual de la organización de estudio, para luego presentar las alternativas y

futuras soluciones, en base a conceptos y teorías definidas y conceptualizados por

diferentes autores especialistas en la materia, con el objetivo de lograr que esta empresa

del sector metalmecánico sea más competitiva a nivel nacional. Asimismo, se considera

que existe muy poca información de empresas metalmecánicas y este proyecto puede

permitir resolver y/o aclarar problemas y realizar una mejor toma de decisiones en la plana

gerencial; por otra parte, esta investigación servirá como antecedentes para futuras

investigaciones.

Hay que tener en cuenta que el sector metalmecánico es muy complejo, debido a sus

procesos y línea de producción para obtener un bien. El plan es identificar procesos, poder

mejorarlos y así ayudar a la empresa a ser más rentables y/o eficientes.

29

Con el presente proyecto, se espera poder contribuir con el desarrollo de una alternativa

de solución que ayude a ESMETAL a hacer frente a uno de los tantos problemas que

puedan estar presente en el sector metalmecánico en la actualidad.

Capítulo 3. Presentación del área funcional en el que se desarrolló el proyecto

3.1 Descripción del área funcional

El área de Control de Gestión y finanzas es la encargada de planificar y controlar los

diferentes proyectos de mejora a realizar en la Empresa. Supervisa e identifica

necesidades relevantes para la productividad interna en todas las áreas de Trabajo.

Además, garantizar el diseño y la implementación de herramientas de gestión que permitan

llevar a cabo la medición, seguimiento y monitoreo de la gestión empresarial.

- Elaboración de presupuestos, provisiones y proyecciones: El área de Control de

Gestión realiza el presupuesto anual en base a diferentes indicadores. Asimismo,

realiza estimaciones operativas y de producción para elaborar presupuestos mensuales

y trimestrales, así como las provisiones para el área de Contabilidad.

- Cuadro de Mando Integral: Definir los indicadores de negocio claves e importantes y la

manera de medirlos y hacerle seguimiento continuo. Todo esto, con la finalidad de

generar flujos positivos de información y feed-back.

- Mejora continua: Revisa y actualiza procesos internos y externos del área con el fin de

mejorarlos y hacerlos más productivos. Asimismo, se encarga de encontrar nuevas

formas, maneras de generar valor dentro de un proceso estandarizado en cualquiera

área de la empresa.

3.2 Características, Objetivos del área Funcional

El área funcional donde se desarrolla el presente proyecto, es la base fundamental para

la eficiencia y productividad, es decir, comprende la base de la empresa desde donde

planifican las diferentes actividades de la organización, desde la captación de un cliente

(firma de proyecto) hasta la entrega final y satisfacción del cliente, para asumir todo este

proceso es necesario ejercer el control y monitoreo de las diferentes áreas de la empresa,

con el propósito de cumplir a cabalidad con las metas propuestas, buscando obtener los

mayores beneficios.

30

Los objetivos principales del área de gestión de control son:

✓ Cumplir con los objetivos y metas propuestas por la Gerencia de la empresa.

✓ Coordinar de forma eficiente las actividades programadas

✓ Supervisar y controlar las actividades de las diferentes áreas de la empresa

✓ Buscar la optimización de los procesos productivos y administrativos de la

empresa.

✓ Administrar las compras de materia prima e implementos de la organización.

✓ Corregir o reemplazar los diferentes procesos llevados a cabo por la

organización, cuando se detecte alguna irregularidad o falta de eficiencia.

✓ Proporcionar seguridad laboral a los colaboradores de la organización,

prevención y ocupación de los accidentes laborales.

3.2.1 Estructura de Procesos de Esmetal

A continuación, se presenta la estructura de los procesos de la empresa ESMETAL,

basados principalmente en el área funcional de estudio, para representar la importancia

que esta tiene dentro de la organización, a partir de las estructuras propuestas por Hall

(1996)

Figura 14- Estructura de procesos Fuente: Esmetal SAC (2019) Elaboración propia

31

3.3 Organigrama del área funcional

El área este compuesto por un total de 12 colaboradores, los cuales todos se encuentran

bajo planilla en ESMETAL, se encuentra liderada por el Gerente de gestión de control

finanzas, como se muestra en la siguiente figura.

Figura 15- Organigrama del área funcional Fuente: ESMETAL SAC, (2019)

Descripción de los puestos de trabajo

A. PUESTO: Gerente de Gestión de Control y Finanzas

Funciones específicas:

- Planificar, organizar, dirigir y controlar la ejecución y seguimiento de un sistema de

control de gestión que permita evaluar y medir el desempeño organizacional.

- Implementar y mejorar el proceso de formulación de las definiciones estratégicas al

sistema de medición de metas y objetivos a nivel empresa.

- Realizar un diagnóstico de la organización en materias de control de gestión.

- Asignar proyectos al equipo de Procesos.

- Controlar y evaluar el desarrollo de las funciones de todo el equipo.

- Elaborar, planificar y presentar el presupuesto anual de la gerencia y de los proyectos a

nivel empresa para sustentar ante la dirección.

- Implementar y cumplir las políticas y procedimientos para todas las áreas de la empresa.

- Optimizar la gestión del personal de todas las áreas.

32

B. PUESTO: Asistente de Control de Gestión

Funciones específicas:

- Análisis de costos e ingreso y reporte de valorizaciones.

- Análisis y proyección de provisiones mensuales.

- Proyección de costos para presupuestos mensuales y anuales.

- Supervisión de auditorías internas, homologaciones y mejora de procesos.

- Elaboración y supervisión de Proyectos de Mejora continua y asegurar la rentabilidad

de esta.

- Lectura de Estados Financieros y Balance de Comprobación a fin de identificar

contingencias.

- Recopilar información relevante de los avances financieros y producción de los

diferentes proyectos.

- Planeamiento estratégico y uso de herramientas de mejora de procesos.

- Elaboración y presentación de indicadores, gráficos y reportes gerenciales con respecto

a Producción, Control de Gestión y Costos además de los proyectos de mejora continua.

- Administración de Activos Fijos y de Inventarios rotativos y anuales. Además de la

asignación de responsables de los activos fijos y activos/equipos menores.

- Administración, coordinación y control de documentos.

- Cotizaciones y generación de solicitudes y órdenes de compra con proveedores.

C. PUESTO: Practicante de Control de Gestión

Funciones específicas:

- Realizar las tareas, actividades y funciones que le designe el Asistente y/o Gerente de

Control de Gestión.

D. PUESTO: Analista de procesos

Funciones específicas:

- Ejecutar labores de análisis, diseño e implementación de sistemas y procesos

administrativos mecanizados y no mecanizados en la organización.

- Analizar problemas específicos del usuario y diseñar soluciones.

33

- Coordinar con el Gerente de Control de Gestión, evaluando costos y beneficios,

planificando y asignando recursos suficientes para los requerimientos de proyectos en

desarrollo.

- Proveer a las áreas respectivas documentación de los sistemas desarrollados (diseño

físico, manual de operaciones y usuario, etc.).

E. PUESTO: Coordinador de Desarrollo TI

Funciones específicas:

- Supervisar y coordinar la aplicación de los recursos informáticos.

- Planificar el desarrollo o adquisición de sistemas.

- Supervisar el desarrollo y prueba de los sistemas de aplicación; conducir la operación

de puesta en funcionamiento de los sistemas y programas informáticos.

- Intervenir en la definición y control técnico de las tareas desarrolladas por proveedores

de sistemas.

- Asesorar en licitaciones para la compra o contratación de productos y servicios.

F. PUESTO: Analista de Desarrollo TI

Funciones específicas:

- Responsable del análisis, diseño lógico y técnico para el desarrollo o implantación de

nuevos sistemas o sistemas que reemplacen y/o complementen a los ya existentes,

utilizando de forma óptima el hardware y software.

- Interpretar y analizar situación y diagnosticar problemas para mejorar los sistemas.

- Elaborar los sets de pruebas y control de calidad sobre los sistemas.

- Apoyar en las funciones y tareas asignadas por el Coordinador de Desarrollo TI.

G. PUESTO: Coordinador de SSOMA

Funciones específicas:

- Monitoreo de condiciones generales de trabajo. Análisis de riesgos de maquinaria,

equipo, instalaciones y de procesos de trabajo.

- Elaborar el Reglamento de Seguridad e Higiene y supervisar el cumplimiento por parte

de los trabajadores, contratistas, visitantes y todo personal que ingrese a ESMETAL

S.A.C.

34

- Asesorar e instruir a los trabajadores en la correcta utilización de los instrumentos de

protección.

- Investigar las causas de los accidentes del trabajo y/o enfermedades profesionales que

se produzcan en la organización.

- Asesorar en el cumplimiento de la normatividad vigente en materia de seguridad

industrial y salud ocupacional.

- Gestionar y controlar el mantenimiento de las condiciones de seguridad de la

organización.

- Formación de brigadas de seguridad (incendios, evacuación, primeros auxilios).

- Dirección y funcionamiento de los Comités y brigadas de Seguridad.

- Control estadístico de los riesgos de trabajo.

- Programación de actividades del Supervisor de seguridad.

H. PUESTO: Supervisor de SSOMA

Funciones específicas:

- Comunicar el desempeño del Sistema de Gestión de Seguridad, Salud y Medio

Ambiente a su inmediato superior.

- Realizar inspecciones de seguridad y salud en el trabajo.

- Actualizar el IPER (Identificación de peligros y evaluación de riesgos).

- Realizar las charlas de inducción y charlas de 05 minutos.

- Gestionar las entregar de los EPPs (equipos de protección personal).

- Elaboración de procedimientos para el área de seguridad industrial y medio ambiente.

- Reportar los incidentes de seguridad, salud ocupacional y ambiente.

- Otras que el Superior inmediato le asignen,

I. PUESTO: Practicante de SSOMA

Funciones específicas:

- Realizar las tareas, actividades y funciones que le designe el Supervisor y/o Coordinador

de SSOMA.

J. PUESTO: Medico Ocupacional

35

Funciones específicas:

- Especializar responsable de brindar asistencia médica al personal de la empresa que lo

necesite, por razones de atención o control de salud.

- Efectuar exámenes médicos.

- Diagnosticar, prescribir y administrar tratamientos de salud.

- Aplicar métodos de medicina preventiva.

- Implementar y aplicar programas de educación y orientación médica.

- Supervisar la buena conservación de equipo médico y medicinas.

- Expedir justificación de inasistencias previa verificación.

K. PUESTO: Enfermero

Funciones específicas:

- Realizar una labor asistencial al Médico Ocupacional.

- Controlar el uso y reposición de medicinas e implementos médicos.

- Aplicar inyecciones, tomar presión arterial y otros controles vitales.

- Apoyar en la elaboración de historias clínicas y otras semejantes.

- En ausencia del Medico Ocupacional, asistir al personal solo en casos de enfermedades

menores y contusiones leves, teniendo autorización para enviar a la clínica con que

trabaje ESMETAL S.A.C.

Capítulo 4. Diagnóstico del área funcional en el que se desarrolló el proyecto

El área de control de gestión y finanzas, como se pudo observar en el capítulo anterior

está compuesto por un total de 12 trabajadores, cada uno cuenta con unas determinadas

tareas asignadas, esta área juega un papel fundamental dentro de la organización, y esto

se debe a que, ésta gerencia es la encargada de garantizar que los diferentes procesos se

cumplan a cabalidad y que al final los proyectos sean entregados en los tiempos

establecidos, cumpliendo con una serie de controles de calidad.

Por otra parte, esta área también se encarga de llevar un control y seguimiento de los

diferentes índices económicos de la organización, dentro de los cuales se puede

mencionar, la rentabilidad; económica y financiera, la liquidez, la utilidad bruta y contable,

entre otros, que sirven para medir el rendimiento de la empresa y poder tomar las

decisiones más convenientes para la misma.

36

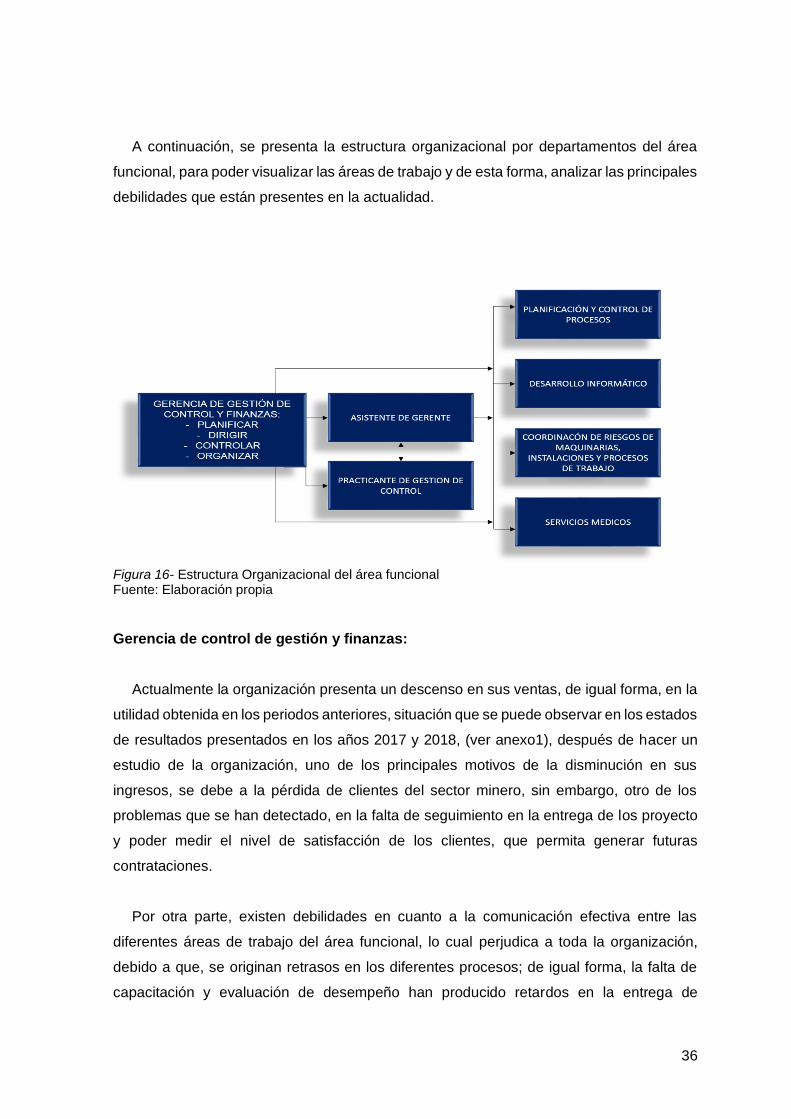

A continuación, se presenta la estructura organizacional por departamentos del área

funcional, para poder visualizar las áreas de trabajo y de esta forma, analizar las principales

debilidades que están presentes en la actualidad.

Figura 16- Estructura Organizacional del área funcional Fuente: Elaboración propia

Gerencia de control de gestión y finanzas:

Actualmente la organización presenta un descenso en sus ventas, de igual forma, en la

utilidad obtenida en los periodos anteriores, situación que se puede observar en los estados

de resultados presentados en los años 2017 y 2018, (ver anexo1), después de hacer un

estudio de la organización, uno de los principales motivos de la disminución en sus

ingresos, se debe a la pérdida de clientes del sector minero, sin embargo, otro de los

problemas que se han detectado, en la falta de seguimiento en la entrega de los proyecto

y poder medir el nivel de satisfacción de los clientes, que permita generar futuras

contrataciones.

Por otra parte, existen debilidades en cuanto a la comunicación efectiva entre las

diferentes áreas de trabajo del área funcional, lo cual perjudica a toda la organización,

debido a que, se originan retrasos en los diferentes procesos; de igual forma, la falta de

capacitación y evaluación de desempeño han producido retardos en la entrega de

37

proyectos, esto normalmente se origina por la falta de una buena planificación y estrategias

para lograr los objetivos.

Otro aspecto fundamental que afecta la operatividad efectiva y eficiente de los diferentes

procesos que intervienen en esta área, es la insuficiencia de personal, en áreas como:

Desarrollo informático, asistentes de la gerencia, en el área de planificación y control de

procesos.

Asistente de control de gestión y finanzas:

Actualmente, existen una gran debilidad en cuanto a la planificación y control de las

actividades que se realizan en la organización, la falta de indicadores de gestión, que les

permita medir la eficiencia y eficacia de las funciones y tareas encomendadas a cada uno

de los departamentos; por otra parte, la capacitación del personal no es constante lo cual

perjudica la capacidad de eficiencia de productividad de los colaboradores.

En la actualidad existe sobre carga de funciones para el asistente de gestión de control

y finanzas, por lo cual en muchas ocasiones existe saturación de actividades que ocasiona

el retraso en el cumplimiento de la misma.

Practicante de control de gestión y finanzas:

La habilidad puesta en marcha para la persona de esta área no es completa, lo cual

genera retrasos para alcanzar los objetivos y tareas encomendadas, existe sobre carga de

actividades para la persona encargada de esta área, falta de capacitación en relación a

diferentes temas de interés y que proporcionen mayores conocimientos y habilidades que

puedan ser aplicados en la organización.

Planificación y control de procesos:

En esta área actualmente existen debilidades por la falta de seguimiento y control

efectivo de los diferentes procesos llevados a cabo por los departamentos de la

organización, razón por la cual, se han generado retraso a la hora de entrega de los

proyectos; esto se debe en muchas ocasiones a la falta de motivación de los colaboradores.

38

Desarrollo Informático:

Las ayudas de soporte técnico informático son solventadas de forma efectiva, sin

embargo en ocasiones existen retardos en la atención efectiva de los colaboradores que

requieren de sus servicios, esto se debe principalmente a la falta de comunicación efectiva

entre los departamentos, y a la falta de un sistema informático de comunicación y

generación de inconvenientes e imposibilidad de uso de máquinas y sistemas informáticos;

esta situación origina el atraso en las actividades asignadas en los diferentes

departamentos.

Coordinación de riesgos de maquinarias, instalaciones y proceso de trabajo:

Esta es una de las oficinas con mayor eficiencia dentro de la organización, cumple

efectivamente con las funciones otorgadas, cabe resaltar, que hasta la actualidad no han

existido accidentes trágicos dentro de las instalaciones ni fuera de ellas, se toman

eficientemente las previsiones y los correctivos pertinentes.

Servicios médicos:

Esta área de medicina general es la encargada de la atención personalizada de los

colaboradores de la organización, cuando ocurre algún accidente laboral, de igual forma,

se atienden oportunamente a los trabajadores que presentan algún problema de salud,

cabe resaltar que la atención es bastante buena y oportuna.

Capítulo 5. Identificación del problema

5.1 Identificación del problema real del área.

En el área de gestión de control y finanzas existen una serie de debilidades que afectan

el funcionamiento óptimo de la organización y se han visto reflejado en la disminución de

ingresos económicos, esto puede suponer que los procesos y la gestión administrativa

presenta deficiencias en diferentes áreas; la falta de planes de mejora continua, la falta de

seguimiento y control de los clientes, para conocer el nivel de satisfacción que tienen sobre

los proyectos entregados y poder adquirir nuevas contrataciones, otra de las debilidades

presentes en el área de estudio es las dificultades presentes para la captación de nuevos

39

clientes potenciales, así como, la falta de alternativas para producir ingresos extras, a partir

de las mermas y residuos generados en los procesos de cortes y producción de estructuras

metálicas. A continuación, se presentan los principales problemas existentes en el área

funcional:

a. Falta de seguimiento de los proyectos entregados

Actualmente no existe un monitoreo de seguimiento y medición de los niveles de

satisfacción de los clientes por los proyectos entregados, es decir no existe un personal

encargado de esta importante tarea, esto supone que a través de esta medición se pueden

detectar algunas fallas que pueden ser corregidas para próximos proyectos, por ejemplo,

la falta del cumplimiento en la fecha de entrega del proyecto, la calidad y satisfacción del

proyecto entregado, entre otras.

b. Falta de personal

Algunos departamentos del área de gestión de control y finanzas presentan deficiencias

por la falta de personal para cumplir con las tareas y actividades asignadas.

c. Falta de programas de capacitación del personal

Actualmente no existe un programa especial dirigido a capacitar al personal no solo del

área de gestión de control y finanzas, sino también de los diferentes departamentos y

gerencias de la organización, que puedan fortalecer sus conocimientos y habilidades, para

luego ponerlos en práctica en la organización.

d. Deficiencias en los procesos de gestión administrativa

Existen debilidades en los procesos de gestión administrativa, los cuales se originan

principalmente por la falta de comunicación entre las unidades de trabajo y los

departamentos, así como, la aplicación eficiente de sistemas de control y monitoreo de las

actividades asignadas en las diferentes áreas de la empresa.

40

e. Falta de un sistema de evaluación de desempeño y motivación del personal

El área de gestión de control y finanzas no posee un sistema de evaluación del

desempeño de las actividades del personal, que les permita calificar o ponderar su

rendimiento durante un periodo determinado, por otra parte, no se otorgan incentivos

económicos o sociales a los colaboradores que los motive a ser más eficientes en el

cumplimiento de sus actividades diarias.

f. Falta de un buzón de sugerencias

No existe un buzón de sugerencias y recomendaciones, donde los colaboradores

puedan dar su opinión en diferentes aspectos de la empresa, los cuales pueden ser

analizados y evaluados periódicamente con el propósito de aplicar medidas correctivas y/o

sustitutivas.

g. Falta de alternativas para la generación de ingresos extras y disminución de

costos

No se implementan alternativas para la generación de ingresos extras para la

organización, como, por ejemplo, la venta o reutilización de los residuos y merma de

metales, que pueden incrementar la productividad y rentabilidad de la organización.

h. Falta de una implementación de un plan de mejora continua

No se organizan de forma permanente planes de mejora continua en los procesos

administrativos y de producción de la empresa, esto supone la innovación, la práctica de

nuevas tecnologías para la simplificación de algunos procesos, la evaluación y seguimiento

de las actividades con el propósito de realizar algunos cambios que favorezcan la eficiencia

en el cumplimiento de las metas trazadas.

i. Falta de un sistema de generación de casos de inconvenientes informáticos

La organización no cuenta con sistema de generación de casos de inconvenientes

informáticos o imposibilidad de uso de la plataforma computarizada de la organización, es

decir que a través de un sistema informático se pueda generar o reportar los casos y sean

recibidos y solucionados por el área de desarrollo informático.

41

5.2 Objetivo General

- Establecer diferentes estrategias de mejoras en la gestión administrativa interna

basado en la mejora continua que permita la optimización de los diferentes procesos

llevados a cabo en la empresa ESMETAL SAC.

Objetivos específicos:

- Desarrollar un conjunto de herramientas y estrategias de gestión de administración y

control de calidad que sirvan de base para la aplicación en la organización.

- Analizar la mejora continua a través del ciclo Deming (PHHVA), como herramienta

fundamental que coadyuve a la optimización y competitividad de la organización.

- Implementar un programa para el manejo de la merma/residuos, con el propósito de

reutilizarlos o venderlos.

5.3 Lista de consecuencias relevantes que se originaron a partir del problema.

- Retraso en la entrega de los proyectos ejecutados.

- Descenso en los ingresos económicos percibidos por la organización

- Perdida de algunos clientes de la organización

- Incumplimiento en las metas propuestas por la gerencia general.

- Desmotivación del personal activo en la organización.

- Demoras en el cumplimiento de las actividades asignadas en los diferentes

departamentos.

42

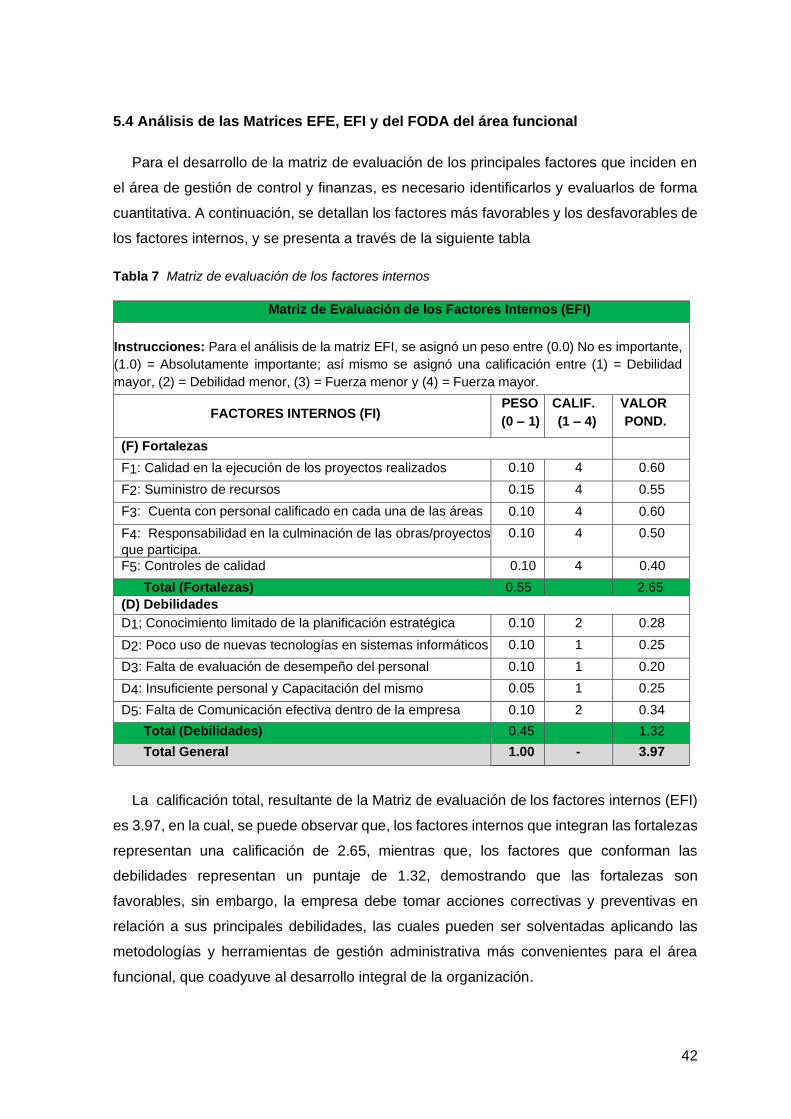

5.4 Análisis de las Matrices EFE, EFI y del FODA del área funcional

Para el desarrollo de la matriz de evaluación de los principales factores que inciden en

el área de gestión de control y finanzas, es necesario identificarlos y evaluarlos de forma

cuantitativa. A continuación, se detallan los factores más favorables y los desfavorables de

los factores internos, y se presenta a través de la siguiente tabla

Tabla 7 Matriz de evaluación de los factores internos

La calificación total, resultante de la Matriz de evaluación de los factores internos (EFI)

es 3.97, en la cual, se puede observar que, los factores internos que integran las fortalezas

representan una calificación de 2.65, mientras que, los factores que conforman las

debilidades representan un puntaje de 1.32, demostrando que las fortalezas son

favorables, sin embargo, la empresa debe tomar acciones correctivas y preventivas en

relación a sus principales debilidades, las cuales pueden ser solventadas aplicando las

metodologías y herramientas de gestión administrativa más convenientes para el área

funcional, que coadyuve al desarrollo integral de la organización.

Matriz de Evaluación de los Factores Internos (EFI)

Instrucciones: Para el análisis de la matriz EFI, se asignó un peso entre (0.0) No es importante,

(1.0) = Absolutamente importante; así mismo se asignó una calificación entre (1) = Debilidad

mayor, (2) = Debilidad menor, (3) = Fuerza menor y (4) = Fuerza mayor.

FACTORES INTERNOS (FI) PESO

(0 – 1)

CALIF.

(1 – 4)

VALOR

POND.

(F) Fortalezas

F1: Calidad en la ejecución de los proyectos realizados 0.10 4 0.60

F2: Suministro de recursos 0.15 4 0.55

F3: Cuenta con personal calificado en cada una de las áreas 0.10 4 0.60

F4: Responsabilidad en la culminación de las obras/proyectos

que participa.

0.10 4 0.50

F5: Controles de calidad 0.10 4 0.40

Total (Fortalezas) 0.55 2.65

(D) Debilidades

D1; Conocimiento limitado de la planificación estratégica 0.10 2 0.28

D2: Poco uso de nuevas tecnologías en sistemas informáticos 0.10 1 0.25

D3: Falta de evaluación de desempeño del personal 0.10 1 0.20

D4: Insuficiente personal y Capacitación del mismo 0.05 1 0.25

D5: Falta de Comunicación efectiva dentro de la empresa 0.10 2 0.34

Total (Debilidades) 0.45 1.32

Total General 1.00 - 3.97

43

Tabla 8 Matriz de Evaluación de los factores externos

La puntuación resultante de la Matriz de evaluación de los factores externos (EFE) es

3.60, indicando de esta manera, que los factores que conforman las oportunidades

representan una ponderación de 2.40, mientras que, los factores que conforman las

amenazas representan una ponderación de 1.20, demostrando que las oportunidades

identificadas en la área de gestión de control y finanzas son superiores a la amenazas, sin

embargo estas amenazas deben ser consideradas para tomar las medidas

correspondientes y poder tener respuesta oportuna ante cualquier situación adversa.

Matriz de Evaluación de Los Factores Externos (Efe)

Instrucciones: Para el análisis de la matriz EFE, se asignó un Peso entre (0.0) =No es importante,

(1.0) = Muy importante, así mismo se asignó una calificación entre (1) = Una respuesta mala, (2) =

Una respuesta media, (3) = Una respuesta superior a la media y (4) = Una respuesta superior.

FACTORES EXTERNOS (FE) PESO

(0 – 1)

CALIF.

(1 – 4)

VALOR

POND.

(O) Oportunidades

O1: Oportunidades de crecimiento con el desarrollo de nuevas

tecnologías.

0.10 4 0.50

O2: Mejoramiento de procesos internos. 0.15 4 0.60

O3: Posibilidad de planificar estrategias para obtener ingresos

extras y reducir costos con la venta de los residuos.

0.15 4 0.60

O4: Nuevos segmentos de mercado 0.10 3 0.40

O5: Accesibilidad a monedas extranjeras 0.05 3 0.30

Total (Oportunidades) 0.55 - 2.40

(A) Amenazas

A1: Crisis económica Internacional 0.15 1 0.40

A2: Nuevos competidores con mejor tecnología y precios

competitivos.

0.10 3 0.30

A3: Incertidumbre Política del Gobierno Peruano que podría

afectar los proyectos e inversiones en diversos sectores

0.05 3 0.20

A4: Discrepancias entre el área de Producción y de Calidad. 0.10 2 0.15

A5: Incremento del riesgo país 0.05 2 0.15

Total (Amenazas) 0.45 - 1.20

Total General 1.00 - 3.60

44

Capítulo 6. Planteamiento y análisis de las alternativas de solución

Luego de haber realizado un diagnóstico completo del área funcional de la empresa

ESMETAL, en este caso particular, el área de gestión de control y finanzas, donde se

pudieron detectar, a partir del análisis FODA, las debilidades, oportunidades, fortalezas y

amenazas presentes, es por ello se procede a plantear alternativas de soluciones que

puedan dar a la organización un mejor funcionamiento en el desempeño de sus actividades

y la pueda llevar a ser más eficiente y productiva, están alternativas estarán ajustadas a

los objetivos estratégicos de la empresa, su visión y misión.

Cabe resaltar que el área funcional estudiado representa una pieza clave dentro de la

organización, debido a que, es la que se encarga de distribuir funciones, trabajos, de igual

forma, controlar y medir los grados de eficiencia de los trabajadores y sus actividades, por

lo cual siempre es necesario aplicar sistemas gestión que permitan el fortalecimiento de

todas las áreas de la empresa, que garanticen la mejora continua y el crecimiento

económico de la misma.

6.1 Planteamiento de las alternativas de solución

6.1.1 Alternativa 1

En la primera alternativa de solución a las debilidades localizadas en el área funcional

se propone implementar un plan de mejora de la gestión administrativa y operativa de la

empresa, enfocado en la gestión de calidad como herramienta fundamental para

desarrollar y aplicar una serie de estrategias, siguiendo los principios de las normas ISO

9001, con el propósito de optimizar los procesos productivos y organizacionales de la

empresa.

De igual forma, aplicar los modelos de mejora continua en la organización, donde la

motivación y el liderazgo organizacional sean piezas claves para el buen funcionamiento

de los procesos inmersos en el área funcional, además de aplicar algunas herramientas

tecnológicas que permitan la simplificación y optimización de algunos procesos, por otra

parte, se pretende idear un plan que pueda generar un ingreso extra a través de la venta

de las mermas.

45

Ventajas:

- Mayor motivación por parte de los empleados, que resulta en generar mayores

beneficios y productividad para la empresa.

- Uso de tecnología y sistemas de información actualizados.

- Genera eficiencia en los diferentes procesos y por ende en la consecución de las metas.

- Propicia la coordinación efectiva, es decir la interacción entre los diferentes

departamentos se agiliza y simplifica, mejorando la producción final de la organización.

- Buena posición de la Gerencia frente a la empresa.

- Innovación y calidad en tecnología.

- La forma de organizarse para hacer el trabajo es mejor y más simple.

Desventajas:

- Mayor costo de implantación, en relación con un solo sistema particular de gestión.

- Mayor esfuerzo en materia de formación, de organización y de cambio de la cultura

empresarial.

- Déficit de personal capacitado para la realización de auditorías de los sistemas de

gestión existentes.

6.1.2 Alternativa 2

Para la segunda alternativa de solución se propone la implementación de un sistema de

gestión administrativo, basado en el análisis del FODA, aplicando un mapa de estrategias,

a partir de las cinco fuerzas de Porter, y poder establecer un cuadro de balance de

scorecard, donde se fijen algunas metas para la organización y poder medir los niveles de

satisfacción de los clientes, de igual forma, buscando siempre la autonomía de los

procesos, debido a que, de esta manera, pueden ser más ágil, eficiente, flexible y

emprendedora que las clásicas organizaciones.

Por otra parte, dentro de esta alternativa también se propone el poder hacer uso efectivo

de la merma y los residuos metálicos, es decir el aprovechamiento de este recurso para su

reutilización y/o venta.

Ventajas:

- Mayores índices de rentabilidad

- Lograr la atención de nuevos clientes para la organización

- Mejora los diferentes procesos productivos

- Ser más competitivo en el mercado.

- Reducir los tiempos y reducir así, los plazos de producción y entrega del servicio.

- Incrementar la eficacia y reducir los costos.

46

Desventajas:

- La tendencia natural de las personas es la de resistirse al cambio

- Delegación de nuevas funciones

6.2 Análisis de las alternativas de solución

6.2.1 Análisis Cualitativo de la alternativa 1

La alternativa de solución 1 hace referencia a la Implementación de un plan de mejora

de la gestión administrativa y operativa de la empresa, enfocado en la gestión de calidad

como herramienta fundamental para desarrollar y aplicar una serie de estrategias en base

a las normas ISO 9001, con el propósito de optimizar los procesos productivos y

organizacionales de la empresa.

Las razones principales para realizar un plan de mejora de la gestión de calidad, están

sustentadas en las debilidades observadas en ciertos aspectos concretos, como, la falta

de capacitación y formación del personal, la evaluación efectiva y sistemática de los

trabajadores, la falta de comunicación efectiva entre los departamentos, la medición de los

niveles de satisfacción de los clientes, entre otros; de igual forma, es necesario tener en

cuenta la mejora continua, para la optimización y mejora de los procesos productivos y

organizacionales de la empresa, además, la aplicación de este tipo de planes permiten

determinar aquellos aspectos o factores importante para tomar acciones o medidas en

función a su mejora en un determinado periodo de tiempo con el propósito de garantizar el

desarrollo continuo de la entidad y generar un crecimiento económico cada vez más

competitivo.

Es preciso indicar que, para la aplicación de este plan de mejora, es necesario e

imprescindible analizar las herramientas y aspectos relevantes de la gestión de calidad

basado en las normas ISO 9001, así como de la mejora continua, para luego, aplicarlas de

forma efectiva en la organización considerando las debilidades presentes en el área

funcional.

Técnicas y herramientas de gestión de calidad Normas ISO 9001:2015

Contenido de la Norma ISO 9001:2015

47

La norma ISO 9001:2015 presenta la siguiente estructura establecida por el Comité

TC176, 2015:

En primer lugar, se encuentra, el objetivo de la norma y el campo de aplicación, con sus

respectivas referencias normativas, con sus términos y definiciones correspondientes,

luego se establecen una serie de requisitos, que las empresas deben cumplir y fomentar.

El Contexto de la organización debe presentar lo siguiente: Comprensión de la

organización y de su contexto, comprensión de las necesidades y expectativas de las

partes interesadas, determinación del alcance del sistema de gestión de calidad, Sistema

de gestión de calidad y sus procesos.

El Liderazgo un tema fundamental que deben practicar las organizaciones: Liderazgo y

compromiso, Políticas establecidas, Roles, responsabilidades y autoridades en la

organización.

La Planificación es una herramienta que se debe tomar en cuenta: acciones para

abordar riesgos y oportunidades, objetivos de la calidad y planificación para lograrlos,

planificación de los cambios.

Se debe cumplir con el apoyo de recursos, competencia, toma de conciencia,

comunicación efectiva, y mantener la Información documentada.

La Operación de las organizaciones se deben regir por: Planificación y control

operacional, contar con los requisitos para los productos y servicios, tener un diseño y

desarrollo de los productos y servicios ofrecidos, llevar el control de los procesos,

producción y provisión del servicio, liberación de los productos y servicios, y tener el control

de las salidas no conformes

En cuanto a la Evaluación del desempeño, se debe realizar: el respectivo seguimiento,

medición, análisis y evaluación, ejecutar auditorías internas, efectuar revisiones por parte

de la alta dirección constantemente.

Por último y no menos importante se encuentra la Mejora, donde las organizaciones

deben aplicar la mejora continua en sus organizaciones, aplicando métodos de no

conformidad, y de acción correctivas.

48

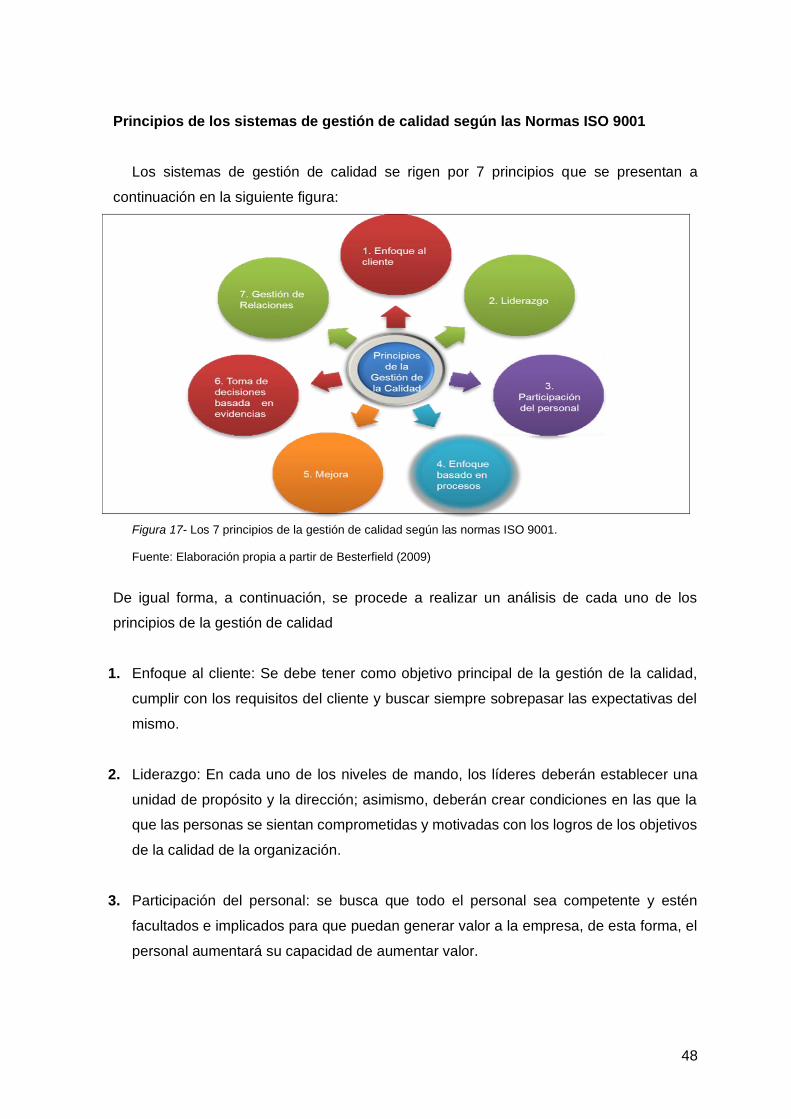

Principios de los sistemas de gestión de calidad según las Normas ISO 9001

Los sistemas de gestión de calidad se rigen por 7 principios que se presentan a

continuación en la siguiente figura:

Figura 17- Los 7 principios de la gestión de calidad según las normas ISO 9001.

Fuente: Elaboración propia a partir de Besterfield (2009)

De igual forma, a continuación, se procede a realizar un análisis de cada uno de los

principios de la gestión de calidad

1. Enfoque al cliente: Se debe tener como objetivo principal de la gestión de la calidad,

cumplir con los requisitos del cliente y buscar siempre sobrepasar las expectativas del

mismo.

2. Liderazgo: En cada uno de los niveles de mando, los líderes deberán establecer una

unidad de propósito y la dirección; asimismo, deberán crear condiciones en las que la

que las personas se sientan comprometidas y motivadas con los logros de los objetivos

de la calidad de la organización.

3. Participación del personal: se busca que todo el personal sea competente y estén

facultados e implicados para que puedan generar valor a la empresa, de esta forma, el

personal aumentará su capacidad de aumentar valor.

49

4. Enfoque basado en procesos: Se gestionan de forma eficaz y eficiente los resultados,

si las actividades se entienden y gestionan como procesos, los cuales están

interrelacionados, y funcionan como un sistema coherente.

5. Mejora: El objetivo permanente de la organización debe ser la mejora del desempeño

global, para lo cual, se debe tener un enfoque continuo en la mejora de la organización.

6. Toma de decisiones basados en evidencias: Se debe tomar decisiones basándose en

el análisis y la evaluación de datos e información, de esta manera, se tendrá una mayor

probabilidad de producir los resultados deseados.

7. Gestión de Relaciones: Las organizaciones deberán gestionar sus relaciones con las

partes interesadas. Por ejemplo, la relación con los proveedores es claro que uno no

podría ser con la ausencia del otro; es por ello, que es una relación mutuamente

beneficiosa que logrará en ambos aumentar sus capacidades y valor agregado.

Luego de haber analizado de forma efectiva los principios de la gestión de calidad, ahora

se procede a evaluar la mejora continua o ciclo Deming, el cual va a servir como

herramienta fundamental y necesaria dentro de la organización.

El ciclo de Deming, también conocido como el ciclo PHVA, es una herramienta de la

mejora continua presentada por Deming, la cual se basa en los siguientes pasos:

“Planificar”, “Hacer”, “Verificar” y “Actuar”.

Se utiliza en la implementación de los sistemas de gestión de calidad, debido a que

contribuye a que se tenga un mayor éxito en la política de calidad, así como objetivos. Un

claro ejemplo de SGC, es el de la norma ISO 9001 en la que se habla de la mejora continua

del sistema de gestión de calidad en base al ciclo PHVA.

Por otra parte, el ciclo PHVA en gestión de calidad, ISO 9001, se subdivide de la

siguiente manera:

1. Planificar: Establecer los objetivos y procesos necesarios para obtener los

resultados de acuerdo con el resultado esperado.

2. Hacer: Implementar los nuevos procesos.

50

3. Verificar: Pasando un periodo, volver a recopilar datos de control y analizarlos, para

evaluar si cumplen con los objetivos planteados.

4. Actuar: Modificar los procesos según las conclusiones del paso anterior para

alcanzar los objetivos con las especificaciones iniciales si fuese necesario.

Plan de Mejora de la Gestión Administrativa y operativa

Después de haber analizado y descrito las herramientas, técnicas y principios de la

gestión de calidad y mejora continua, se puede proceder a la creación de una serie de

estrategias para el plan de mejora de la gestión administrativa del área funcional, las cuales

serán diseñadas en función de los principios y herramientas de la gestión de calidad.

Estrategia 1

La primera estrategia se encuentra enmarcada en el principio de enfoque al cliente, cabe

resaltar que, los clientes son los que mantiene a flote a cualquier organización, es por ello

siempre se debe buscar que se encuentren satisfechos con el producto obtenido, inclusive

superar sus expectativas, para poder ser recomendados y que la cadena de valores

incremente.

Para cumplir con la primera estrategia, se debe realizar un efectivo seguimiento de los

proyectos entregados, donde se pueda medir el nivel de satisfacción del cliente a través de

un test o preguntas rápidas, para poder determinar, si el cliente se encuentra conforme con

el producto final entregado, en caso contrario poder tomar las previsiones y correctivos

pertinentes.

Es por ello, se presenta el test con las preguntas que se deben formular, la cual se le

debe aplicar al encargado de recepción del proyecto en un lapso no mayor de un mes luego

de haber sido entregado el mismo, de igual forma, se les obsequia un lapicero y llavero con

material publicitario de la empresa, se presentan a continuación, los diseños

Figura 18- Diseños del material publicitario

Fuente: Elaboración propia

51

Tabla 9

Encuesta del nivel de satisfacción de los clientes

EMPRESA ESMETAL SAC PROYECTO N°_______

Encuesta a Clientes

Cordiales saludos: solicito su colaboración para la realización de la presente encuesta, por lo

que se le agradece complete todo el cuestionario el cual tiene un carácter confidencial y en la

búsqueda de la mejora continua de la organización.

Este cuestionario está destinado a recopilar información, para buscar siempre optimizar los

procesos y brindarles un mejor servicio.

Lea cuidadosamente cada pregunta y marque con un aspa (x) la alternativa que Ud. crea

conveniente según la escala que se presenta a continuación. Muchas gracias.

Escala de medición consta:

(5) MUY BUENA - (4) BUENA - (3) REGULAR - (2) MALA - (1) MUY MALA

DATOS ESPECIFICOS

ITEMS

MUY

BUENA BUENA REGULAR MALA MUY

MALA

5 4 3 2 1

1

Como considera la atención recibida durante los

procesos de elaboración, ejecución y entrega de su

proyecto.

2 La entrega de su proyecto se realizó en la fecha

acordada.

3 Recomendaría esta empresa a otros clientes para

que realicen alguna obra o proyecto.

4 Como califica la calidad del proyecto entregado.

5

Como considera la relación costo-beneficio y

calidad del proyecto entregado

7