Enunciados - Costo del capital

11

Finanzas I – Capítulo VI “El costo del capital” – Guía de ejercicios prácticos Pág 1 Capítulo VI - El costo del capital 01. Costo de la deuda a largo plazo La empresa “Genius S.A.” recibe un préstamo a largo plazo por $100, que se amortizará en dos cuotas anuales de $50 cada una, con un interés sobre saldos del 15% anual, pagadero semestralmente. SE PIDE : a. Desarrolle en forma completa el flujo de fondos del préstamo. b. Calcule la tasa efectiva semestral del préstamo, a partir del flujo de fondos desarrollado en "a". Si la alícuota del impuesto a las ganancias es del 35%, y la empresa tiene abundantes ganancias impositivas, considerando ahora el efecto impositivo: c. Desarrolle en forma completa el flujo de fondos para la empresa. d. Calcule la tasa efectiva semestral del préstamo después de impuestos, a partir del flujo de fondos desarrollado en "c". e. Calcule el costo efectivo anual del préstamo para la empresa. Nota : Emplee importes con centavos. Considere que el año tiene 360 días y los semestres 180 días. Exprese las tasas (b. y d.) en porcentaje y con dos decimales. El impuesto y los intereses se pagan cuando se devengan. b. = __,__ % d. = __,__ % e. = __,__ % 02. Costo de la deuda a largo plazo. Bono bullet Una empresa emite un bono bullet por $225.000, (bono emitido a la par), que paga un interés semestral del 4.5% a los tenedores del bono. El bono es emitido a tres años, (6 semestres), y se devuelve el 100% a su vencimiento. El impuesto a las ganancias; (35%), se paga cuando se devenga. Considere que el año tiene 360 días y el semestre 180 días. a. Arme el flujo de fondos. Trabaje en pesos sin centavos. b. Determine el costo de financiación semestral de la empresa; (no por fórmula).

-

Upload

finanzasgivone -

Category

Economy & Finance

-

view

1.491 -

download

5

Transcript of Enunciados - Costo del capital

Finanzas I – Capítulo VI “El costo del capital” – Guía de ejercicios prácticos

Pág 1

Capítulo VI - El costo del capital

01. Costo de la deuda a largo plazo

La empresa “Genius S.A.” recibe un préstamo a largo plazo por $100, que se amortizará en dos cuotas anuales de $50 cada una, con un interés sobre saldos del 15% anual, pagadero semestralmente.

SE PIDE:

a. Desarrolle en forma completa el flujo de fondos del préstamo. b. Calcule la tasa efectiva semestral del préstamo, a partir del flujo de fondos desarrollado en "a".

Si la alícuota del impuesto a las ganancias es del 35%, y la empresa tiene abundantes ganancias impositivas, considerando ahora el efecto impositivo:

c. Desarrolle en forma completa el flujo de fondos para la empresa. d. Calcule la tasa efectiva semestral del préstamo después de impuestos, a partir del flujo de fondos desarrollado en "c". e. Calcule el costo efectivo anual del préstamo para la empresa.

Nota: Emplee importes con centavos. Considere que el año tiene 360 días y los semestres 180 días. Exprese las tasas (b. y d.) en porcentaje y con dos decimales. El impuesto y los intereses se pagan cuando se devengan.

b. = __,__ % d. = __,__ % e. = __,__ %

02. Costo de la deuda a largo plazo. Bono bullet

Una empresa emite un bono bullet por $225.000, (bono emitido a la par), que paga un interés semestral del 4.5% a los tenedores del bono. El bono es emitido a tres años, (6 semestres), y se devuelve el 100% a su vencimiento. El impuesto a las ganancias; (35%), se paga cuando se devenga. Considere que el año tiene 360 días y el semestre 180 días.

a. Arme el flujo de fondos. Trabaje en pesos sin centavos. b. Determine el costo de financiación semestral de la empresa; (no por fórmula).

Finanzas I – Capítulo VI “El costo del capital” – Guía de ejercicios prácticos

Pág 2

03. Costo de la deuda a largo plazo. Bono

La empresa “Cerro Torre S.A.” emite un bono de $1.000 a tres años, con pago de intereses semestrales, a partir del primer semestre y amortización del 100% al vencimiento. Los intereses del 10% anual se calculan sobre el valor nominal. La empresa paga en concepto de gastos $40 al momento de la emisión.

Si la tasa semestral, (que ya considera el riesgo del papel), para el descuento de los cupones es el 6,50% semestral.

SE PIDE:

a. Calcule el valor de entrada pagado por el inversor en el bono. b. Determine la rentabilidad semestral del inversor. c. Calcule el costo para la empresa de la emisión del título, si los gastos e intereses son deducibles en el impuesto a las ganancias. Tasa: 35%. d. Ídem c, si la empresa no puede deducir en el impuesto a las ganancias los gastos e intereses, por no tener utilidad imponible en sus operaciones. e. Calcule el valor de entrada pagado por el inversor por el bono si él paga $10 de gastos en el momento 0, (no deducibles), y él desea ganar 6,50% semestral antes de impuestos.

Los semestres serán de 180 días y el año tiene 360 días. Importes con centavos.

Nota: en este ejercicio, no considere el devengamiento de la prima, si su impacto en el impuesto.

04. Costo de la deuda a largo plazo. Bono

“Kilimanjaro S.A.” una empresa dedicada al e-commerce está pensando colocar $9 millones de deuda a veinte años, pagando un cupón anual del 10%. Los bonos tendrán un valor nominal de $1.000, pero como empresas de riesgo similar se financian a más del 10%, la empresa debe vender los bonos a $970 para compensar la baja tasa de interés ofrecida. Los gastos de emisión que el banco cobra son el 1% calculado sobre el valor nominal.

SE PIDE:

a. Calcule el costo de financiamiento de la empresa antes de impuestos. b. Calcule el costo de financiamiento de la empresa después de impuestos, (a partir del flujo de fondos). La legislación vigente permite deducir los intereses en la declaración del impuesto a las ganancias. La alícuota es el 35%. Los gastos se deducen. c. Calcule el costo de financiamiento de la empresa después de impuestos, (por fórmula). d. Calcule el costo de financiamiento de la empresa antes de impuestos, si no hay gastos y el bono se negocia a la par. e. Ídem “b”, pero muestre el ahorro impositivo generado por el devengamiento de la prima.

Finanzas I – Capítulo VI “El costo del capital” – Guía de ejercicios prácticos

Pág 3

05. Costo de una nueva emisión de acciones ordinarias

La cotización de las acciones ordinarias es de $60.

El próximo dividendo en efectivo a pagar por la empresa será de $5 por cada acción ordinaria.

La ganancia y los dividendos en efectivo crecerán un 10% acumulativo anual.

Los costos asociados con el lanzamiento de las acciones ordinarias ascienden al 7%.

SE PIDE:

a. Calcule el costo de las acciones ordinarias, ke, utilizando “Gordon Model”.

06. Costo de las utilidades retenidas

La cotización las acciones ordinarias es de $50.

El último dividendo en efectivo pagado por la empresa fue de $4,80 por cada acción ordinaria.

SE PIDE:

Calcule el costo de las utilidades retenidas, ks, si se espera que la ganancia y los dividendos en efectivo crezcan, en forma acumulativa de la siguiente manera:

a. 0% (La tasa del impuesto a las ganancias es 30%.). b. 9% (La tasa del impuesto a las ganancias es 30%.). c. 0% (La tasa del impuesto a las ganancias es 35%.). d. 9% (La tasa del impuesto a las ganancias es 35%.).

07. Costo promedio ponderado del capital. (Weighted average cost of capital - WACC)

a. Determine el costo promedio ponderado del capital para “Walton S.A.”, si:

El 30% se compone de deudas a largo plazo, cuyo costo antes de impuestos es el 9% anual.

Por el 50% se hace una suscripción de acciones preferidas que otorgan un beneficio del 8% anual. De esta emisión se logra recibir el 90%, pues se emitió bajo la par.

El porcentaje restante corresponderá a acciones ordinarias. El costo de las acciones ordinarias es del 11%.

La tasa del impuesto a las ganancias es el 35%.

Finanzas I – Capítulo VI “El costo del capital” – Guía de ejercicios prácticos

Pág 4

08. Costo promedio ponderado del capital. (Weighted average cost of capital - WACC)

“Mérida S.A.” está analizando un proyecto de inversión. El directorio ha determinado que la estructura de la firma, 70% de capital accionario y 30% de deudas a largo plazo, debe mantenerse.

Las utilidades proyectadas más la venta periódica de acciones le permitirá a la sociedad mantener la actual conformación del 70% del capital accionario: 30 puntos para las utilidades retenidas y 40 puntos para las acciones ordinarias.

Después de consultar con su banco de inversión, decide que debe financiarse con deuda al 9% anual, y que una nueva emisión de acciones le debe proveer fondos a la firma a razón de $40 por acción, deducidos gastos de emisión de $4 por acción.

La compañía venía pagando normalmente un dividendo de $2 por acción, (inclusive el último repartido), y se espera que los dividendos crezcan, de aquí en más, al 6% acumulativo anual.

La tasa del impuesto a las ganancias es el 35%.

SE PIDE:

a. Calcule el costo del capital después de impuestos que la sociedad debe utilizar para sus decisiones de inversión.

09. Costo promedio ponderado del capital. (Weighted average cost of capital - WACC)

La empresa "MTV S.A." posee la siguiente estructura del capital, que se considera óptima:

Obligaciones negociables 8% anual, (se cotizan a la par) $200 Acciones preferidas. (Dividendo anual por acción $4) $250 Acciones ordinarias $350 Utilidades retenidas $300

Total (miles $) $1.100

Los dividendos de las acciones ordinarias son actualmente $2 por acción y se espera que crezcan a una tasa constante del 4% anual.

El precio de mercado de las acciones ordinarias es de $35 por acción.

El precio de mercado de las acciones preferidas es de $40 por acción.

El costo de lanzamiento de una nueva emisión de acciones ordinarias es del 7%.

La tasa del impuesto a las ganancias es el 35%.

Finanzas I – Capítulo VI “El costo del capital” – Guía de ejercicios prácticos

Pág 5

CALCULE:

El costo: a. de las obligaciones negociables. b. de las acciones preferidas. c. de las utilidades retenidas, ks. d. de la nueva emisión de acciones. e. promedio ponderado del capital, WACC, (ko).

10. Costo promedio ponderado del capital. Ponderación valor libros y valor de mercado

Importes en miles de pesos

Costo después de impuestos

Valor de libros Valor de mercado

Obligaciones negociables 5;00% $3.000 $2.800 Acciones preferidas 10,00% $120 $150 Acciones ordinarias 15,00% $1.100 $2.500

Total - $4.220 $5.450

SE PIDE:

Calcule el costo promedio ponderado del capital, (ko), usando:

a. Ponderación según valor de libros. b. Ponderación según valor de mercado.

11. Costo promedio ponderado del capital. Caso integral. "DC S.A."

SE PIDE:

a. Halle el costo promedio ponderado del capital de la empresa, ko. (WACC).

Costo de la deuda después de impuesto a las ganancias. Se emitirá un bono a tres años, que pagará anualmente un interés del 9%, (TNA). El préstamo se devuelve en un 100% al finalizar el año 3. El importe neto de gastos, (y antes de deducir el impuesto a las ganancias), que recibe la empresa es de $960 por cada $1.000 de valor nominal.

La alícuota del impuesto a las ganancias es el 35%. Los gastos del préstamo son deducibles en el impuesto a las ganancias en el momento cero.

b. Calcule ki a partir del flujo de fondos del préstamo.

Costo de las acciones preferidas. Se emitirán acciones preferidas, que pagarán un dividendo en efectivo anual del 10%. Se estima que las acciones se colocarán a razón de $87 por acción, (valor par). El costo de emisión y venta de las acciones preferidas es de $5 por acción; no son deducibles en el impuesto a las ganancias.

c. La empresa desea conocer "kp".

Finanzas I – Capítulo VI “El costo del capital” – Guía de ejercicios prácticos

Pág 6

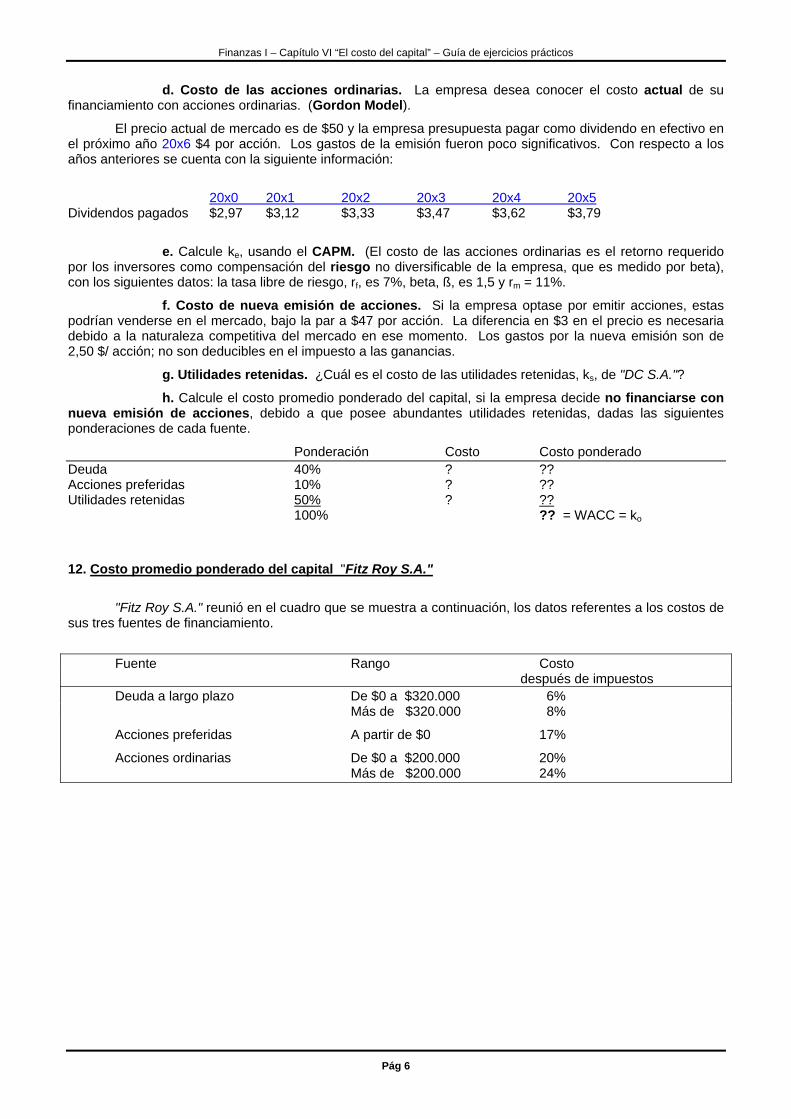

d. Costo de las acciones ordinarias. La empresa desea conocer el costo actual de su financiamiento con acciones ordinarias. (Gordon Model).

El precio actual de mercado es de $50 y la empresa presupuesta pagar como dividendo en efectivo en el próximo año 20x6 $4 por acción. Los gastos de la emisión fueron poco significativos. Con respecto a los años anteriores se cuenta con la siguiente información:

20x0 20x1 20x2 20x3 20x4 20x5 Dividendos pagados $2,97 $3,12 $3,33 $3,47 $3,62 $3,79

e. Calcule ke, usando el CAPM. (El costo de las acciones ordinarias es el retorno requerido por los inversores como compensación del riesgo no diversificable de la empresa, que es medido por beta), con los siguientes datos: la tasa libre de riesgo, rf, es 7%, beta, ß, es 1,5 y rm = 11%.

f. Costo de nueva emisión de acciones. Si la empresa optase por emitir acciones, estas podrían venderse en el mercado, bajo la par a $47 por acción. La diferencia en $3 en el precio es necesaria debido a la naturaleza competitiva del mercado en ese momento. Los gastos por la nueva emisión son de 2,50 $/ acción; no son deducibles en el impuesto a las ganancias.

g. Utilidades retenidas. ¿Cuál es el costo de las utilidades retenidas, ks, de "DC S.A."?

h. Calcule el costo promedio ponderado del capital, si la empresa decide no financiarse con nueva emisión de acciones, debido a que posee abundantes utilidades retenidas, dadas las siguientes ponderaciones de cada fuente.

Ponderación Costo Costo ponderado Deuda 40% ? ?? Acciones preferidas 10% ? ?? Utilidades retenidas 50% ? ?? 100% ?? = WACC = ko

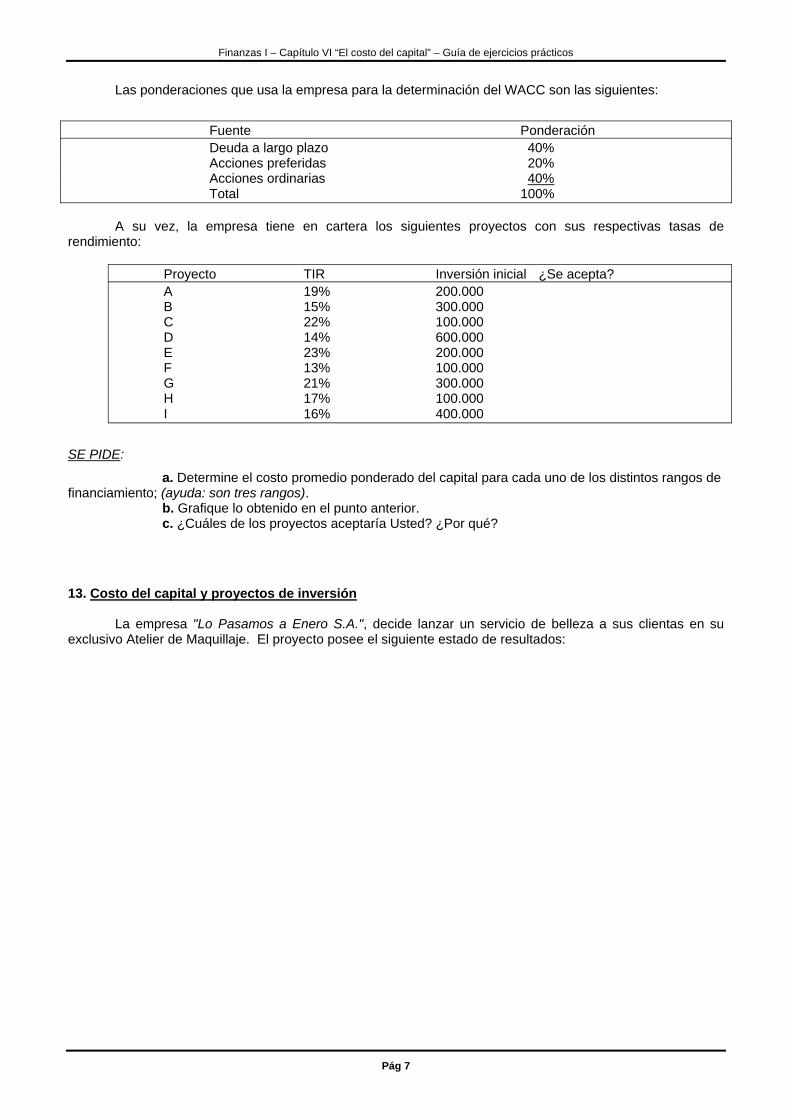

12. Costo promedio ponderado del capital "Fitz Roy S.A."

"Fitz Roy S.A." reunió en el cuadro que se muestra a continuación, los datos referentes a los costos de sus tres fuentes de financiamiento.

Fuente Rango Costo después de impuestos Deuda a largo plazo De $0 a $320.000 6% Más de $320.000 8%

Acciones preferidas A partir de $0 17%

Acciones ordinarias De $0 a $200.000 20% Más de $200.000 24%

Finanzas I – Capítulo VI “El costo del capital” – Guía de ejercicios prácticos

Pág 7

Las ponderaciones que usa la empresa para la determinación del WACC son las siguientes:

Fuente Ponderación

Deuda a largo plazo 40% Acciones preferidas 20% Acciones ordinarias 40% Total 100%

A su vez, la empresa tiene en cartera los siguientes proyectos con sus respectivas tasas de rendimiento:

Proyecto TIR Inversión inicial ¿Se acepta? A 19% 200.000 B 15% 300.000 C 22% 100.000 D 14% 600.000 E 23% 200.000 F 13% 100.000 G 21% 300.000 H 17% 100.000 I 16% 400.000

SE PIDE:

a. Determine el costo promedio ponderado del capital para cada uno de los distintos rangos de financiamiento; (ayuda: son tres rangos). b. Grafique lo obtenido en el punto anterior. c. ¿Cuáles de los proyectos aceptaría Usted? ¿Por qué?

13. Costo del capital y proyectos de inversión La empresa "Lo Pasamos a Enero S.A.", decide lanzar un servicio de belleza a sus clientas en su exclusivo Atelier de Maquillaje. El proyecto posee el siguiente estado de resultados:

Finanzas I – Capítulo VI “El costo del capital” – Guía de ejercicios prácticos

Pág 8

Estado de resultados Momento 0 año 1 año 2 año 3 año 4 Total

Venta de servicios 3.000 3.500 4.000 5.000 15.500

Costo de servicios prestados -1.500 -1.500 -1.600 -1.800 -6.400Otros gastos (áreas, vidrieras, promotoras) -300 -100 -200 -200 -800

Resultado venta bien de uso 400 400

Amortización bienes de uso -700 -700 -700 -2.100

EBIT 500 1.200 1.500 3.400 6.600

Intereses deuda bancaria (LP) -720 -720 -720 -720 -2.880

Utilidad antes de impuestos -220 480 780 2.680 3.720

Impuesto a las ganancias 0 77 -168 -273 -938 -1.302Utilidad después de impuestos 0 -143 312 507 1.742 2.418

Nota: se amortiza año de alta completo.

"Lo Pasamos a Enero S.A." tiene la siguiente estructura de financiamiento:

El costo para la empresa de su financiamiento bancario a largo plazo después de impuestos es el 3,90% anual. El dividendo total que se paga a las 800 acciones preferidas emitidas es de $2.400 anuales. La cotización de las acciones preferidas es de $35 por acción.

El costo de las acciones ordinarias, ke, se calcula utilizando CAPM, a partir de los siguientes datos:

Beta del sector en Argentina: 1,40 Tasa rendimiento promedio del mercado s/ Bolsa Bs. As.: 10% Tasa libre de riesgo: 3,50%

Es necesario realizar una inversión en activos fijos en el momento 0 de $2.100. Dichos activos se amortizan linealmente, en 3 años y al finalizar el año 4, se venden en efectivo en $400.

Deuda a largo plazo 12.000 12,00%Acciones Preferidas 28.000 28,00%Acciones Ordinarias 60.000 60,00%

Total 100.000 100,00%

Finanzas I – Capítulo VI “El costo del capital” – Guía de ejercicios prácticos

Pág 9

Es necesario invertir en capital de trabajo desde el principio del proyecto, momento 0: activo corriente, (cuentas por cobrar y mercaderías), un importe equivalente a un mes de ventas del año siguiente, (año 1). Durante toda la vida del proyecto, se mantiene este supuesto, (un mes de ventas del año siguiente). También se quiere que el saldo de proveedores, (pasivo corriente), sea de $100; dicho importe permanece constante a lo largo de la vida del proyecto, también desde el momento cero. El capital de trabajo invertido en el proyecto se recupera al fin del año 4.

La tasa del impuesto a las ganancias es el 35%. La empresa tiene abundantes ganancias impositivas, por lo que las pérdidas del proyecto deben ser tratadas como ahorros impositivos para la empresa como un todo. No se trasladan quebrantos impositivos, no se pagan anticipos y no se incluyen tampoco en el análisis el IVA ni el impuesto a los ingresos brutos. El impuesto a las ganancias se paga en el año en que se devenga.

SE PIDE:

a. Arme el detalle del capital de trabajo. b. Arme el flujo de fondos indirecto de valuación a partir del EBIT. c. Indique cuál es ke, ki, y kp. d. Calcule el costo promedio ponderado del capital, WACC, ko. e. Calcule el VAN del proyecto utilizando la tasa de descuento ko encontrada en el punto anterior.

Nota: trabaje en pesos sin centavos. Importes porcentuales con dos decimales. Utilice año comercial.

14. Reemplazo de telar y cálculo del costo del capital

La empresa "Mercosur Textil S.A." ha decidido reemplazar el telar ACX101, para mejorar la productividad de la empresa. La inversión estimada, que incluye instalación y entrenamiento del personal, es de $100.000. Se amortiza linealmente en cinco años, sin valor de recupero.

El telar que se reemplaza tiene un valor de libros de $10.000 al inicio del año 1, y una vida útil restante de dos años. Este equipo se vende y cobra en $20.000 durante el año 1.

La tasa del impuesto a las ganancias es del 35%. En este ejercicio no se considera el IVA ni los ingresos brutos, ya que la finalidad principal es el estudio de la aceptación de un proyecto a través del armado del flujo de fondos y la aplicación del costo del capital.

Los ingresos y egresos incrementales, medidos en términos de caja son los siguientes:

a) Ingresos por ventas:

Año 1: $90.000.

En los años siguientes, las ventas crecerán de acuerdo a los siguientes pronósticos sobre el PBI:

Año 2: +5%. Año 3: +5%. Año 4: +4%. Año 5: +4%.

b) Costos directos: 50% del importe de “ingresos por ventas”.

c) Costos fijos: sin modificaciones durante los cinco años.

Los gastos de administración ascienden a $5.000 anuales y los gastos comerciales $10.000 anuales.

d) Financiamiento:

Para el financiamiento del proyecto el director financiero, o sea usted, cuenta con dos alternativas:

Finanzas I – Capítulo VI “El costo del capital” – Guía de ejercicios prácticos

Pág 10

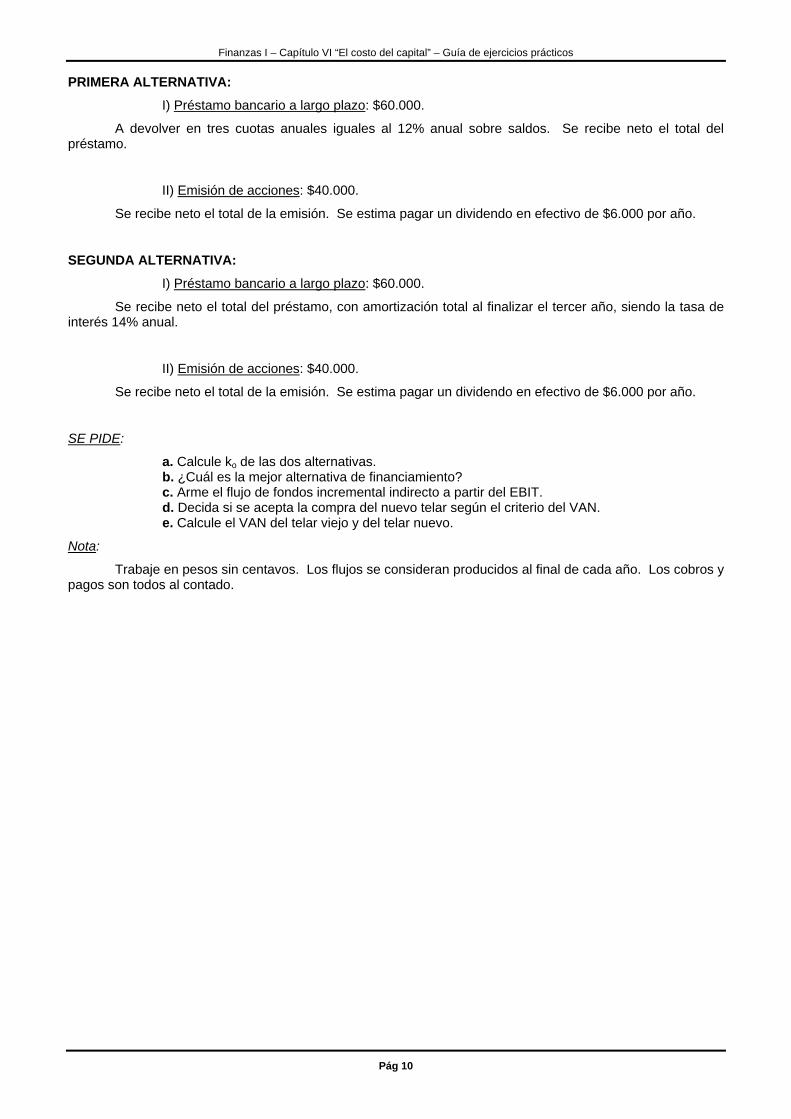

PRIMERA ALTERNATIVA:

I) Préstamo bancario a largo plazo: $60.000.

A devolver en tres cuotas anuales iguales al 12% anual sobre saldos. Se recibe neto el total del préstamo.

II) Emisión de acciones: $40.000.

Se recibe neto el total de la emisión. Se estima pagar un dividendo en efectivo de $6.000 por año.

SEGUNDA ALTERNATIVA:

I) Préstamo bancario a largo plazo: $60.000.

Se recibe neto el total del préstamo, con amortización total al finalizar el tercer año, siendo la tasa de interés 14% anual.

II) Emisión de acciones: $40.000.

Se recibe neto el total de la emisión. Se estima pagar un dividendo en efectivo de $6.000 por año.

SE PIDE:

a. Calcule ko de las dos alternativas. b. ¿Cuál es la mejor alternativa de financiamiento? c. Arme el flujo de fondos incremental indirecto a partir del EBIT. d. Decida si se acepta la compra del nuevo telar según el criterio del VAN. e. Calcule el VAN del telar viejo y del telar nuevo.

Nota:

Trabaje en pesos sin centavos. Los flujos se consideran producidos al final de cada año. Los cobros y pagos son todos al contado.

Finanzas I – Capítulo VI “El costo del capital” – Guía de ejercicios prácticos

Pág 11

15. Proyecto que debe ser rechazado. Estrategia: modificar el mix de financiamiento

La empresa “Clarita S.A.”, está analizando la aceptación o rechazo de un proyecto de inversión, sobre la base de la información que se detalla más abajo.

Si el proyecto no resultase posible deben buscarse estrategias que permitan transformarlo en un proyecto aceptable. (De las diversas soluciones posibles, muestre una de ellas).

momento 0 año 1 año 2 año 3 año 4 año 5 Ingresos 1.000 1.100 1.400 1.200 600Egresos -1.150 -800 -600 -900 -900 -500F. fondos -1.150 200 500 500 300 100

a. Calcule la TIR = ___,__%.

b. Calcule el VAN = $______.

Préstamo:

Monto: $ 550.

Interés: 10% anual. Pagos anuales.

Amortización: al finalizar el segundo año.

Comisión: 9%. Los gastos son deducibles en el impuesto a las ganancias.

La alícuota del impuesto a las ganancias es el 35%. Se paga cuando se devenga. La empresa tiene abundantes ganancias imponibles.

Costo de la deuda a largo plazo:

c. Arme el flujo de fondos después de impuestos del préstamo a largo plazo:

M0 año 1 año 2

d. Calcule el costo de la deuda: ____,____% a partir del flujo de fondos.

El costo de las acciones es el 20%.

e. WACC: ____,____%.

Fuentes $ Ponderación Costo % Costo ponderadoDeuda L. plazo Acciones -